Банкротство страховых организации

Содержание:

Введение

Актуальность темы исследования в курсовой работе заключается в том, что в любой развитой рыночной экономике зачастую наблюдаются банкротства тех или иных организаций. Разумеется, процедура банкротства представляет собой достаточно неблагоприятную процедуру для того или иного предприятия, ведь банкротство означает тот факт, что в силу тех или иных причин организация стала неплатежеспособной. Особенно риски банкротства повышаются в периоды кризисов или общей макроэкономической нестабильности как в отдельно взятом государстве, так и в рамках мировой экономики.

Также важно отметить, что банкротство компаний, работающих в области страхования, может нести в себе дополнительные риски для связанных со страховщиком компаний, так и для общей экономической обстановки в стране или регионе.

Следовательно, заявленная тема курсовой работы весьма важна и актуальна на текущий момент.

Целью данной курсовой работы является изучение вопросов, касающихся банкротства страховых организаций.

Для достижения поставленной в работе цели, необходимо осуществить решение следующих задач:

- рассмотреть эволюцию законодательства о банкротстве в Российской Федерации;

- описать вопросы функционирование институтов несостоятельности в РФ;

- описать вопросы, касающиеся финансовой устойчивости страховых компаний и вероятности банкротства страховой компании;

- рассмотреть общие вопросы порядка банкротства страховой компании;

- предметно рассмотреть порядок осуществления действий в случае признания страховой компании банкротом.

Курсовая работа состоит из введения, двух глав с подпунктами, заключения и списка использованной литературы.

1. Характеристика законодательства Российской Федерации о банкротстве

1.1 Эволюция законодательства о банкротстве РФ

Начальным этапом, которым можно охарактеризовать эволюцию в законодательстве Российской Федерации, которое рассматривает вопросы банкротства, можно отнести Указ Президента РФ от 14 июня 1992 г. № 623 «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротов) и применении к ним специальных процедур». Данный указ действовал до момента принятия Закона «О несостоятельности (банкротстве) предприятий» от 19 ноября 1992 г. После того, как указанный закон был принят – появилась возможность реального проведения процедур, связанных с банкротством.[1]

Исходя из положений, содержащихся в Федеральном Законе – банкротство (несостоятельность) представляет собой признанную арбитражным судом или же объявленную должником неспособность его к удовлетворению в полном объеме требований кредиторов, касающихся денежных обязательств или же обязанностей по уплате тех или иных обязательных платежей.

Отличительные черты Законов о банкротстве:

Принятый 19 ноября 1992г закон «О несостоятельности (банкротстве) предприятий» содержал следующие отличительные черты:

- не выделял никаких особых категорий должников, вследствие чего ко всем применялись единые нормы;

- отсутствовали механизмы защиты кредиторов и должника от возможных действий друг против друга (до принятия арбитражным судом решения о признании должника банкротом кредиторы могли ходатайствовать о наложении ареста на имущество должника, что делало невозможным спасение бизнеса должника. Этим пользовались кредиторы, не стремящиеся к восстановлению платежеспособности должника. Если же имущество должника не было арестовано, то должник мог продолжать им распоряжаться, так как не признавались недействительными сделки должника, совершенные до признания его несостоятельным (банкротом));

- санация относится к судебным процедурам;

- для заключения мирового соглашения необходимо погасить долги перед кредиторами 1, 2 очереди и бюджетом, а так же в течении 2-х недель погасить не менее 35% других требований.

8 января 1998г. Федеральный закон РФ «О несостоятельности (банкротстве)» внес следующие изменения в законодательство:

- предоставил для банкрота возможность оздоровления бизнеса, а для кредиторов максимальное возмещение их требований;

- предусмотрено принятие специального закона о несостоятельности (банкротстве) кредитных организаций;

- признано два вида несостоятельности: торговую и неторговую, т. е. несостоятельность лиц, ведущих предпринимательскую деятельность и не ведущих ее. (К последним помимо названных некоммерческих юридических лиц относятся физические лица, не имеющие статуса индивидуального предпринимателя);

- Закон «О несостоятельности (банкротстве)» применяется ко всем коммерческим организациям, за исключением унитарного предприятия, основанного на праве оперативного управления (казенного предприятия);

- возможность признания несостоятельными физических лиц;

- принятие решений переходит от собственников к кредиторам.(Кандидатуру управляющего определяют кредиторы и суд);

- полномочия органов управления должника прекращаются;

- должник может заключить с кредиторами мировое соглашение, удовлетворив требования кредиторов 1 и 2 очереди, а с остальными договориться о более гибких условиях возврата долгов;

- запрещено разглашение сведений о банкротстве до публикации решения арбитражного суда;

- принципиальным новшеством является процедура наблюдения, которую АС вводит в течении недели после заявления кредиторов;

- полный мораторий на выплату долгов во время процедуры внешнего управления;

- сумма задолженности на день обращения в суд должна быть не менее 500 МРОТ для юридического лица;

- арбитражные управляющие действовали на основании лицензии арбитражного управляющего, выдаваемой Федеральной службой по финансовому оздоровлению и банкротству.

Санация относится к досудебным процедурам после внесения изменений 26 октября 2002г. Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» обладает следующими отличительными чертами:

- предусматривает особенности банкротства отдельных категорий должников: градообразующих организаций, сельскохозяйственных организаций, финансовых организаций (страховых организаций, кредитных организаций, профессиональных участников рынка ценных бумаг), стратегических предприятий и организаций, субъектов естественных монополий, граждан, в том числе индивидуальных предпринимателей, и др.;

- сумма задолженности на день обращения в суд должна быть не менее1000 МРОТ для юридического лица;

- законом о банкротстве 2002 г. предусмотрено проведение мер по предупреждению банкротства организаций и досудебной санации;

- регулированием и обеспечением деятельности арбитражных управляющих должны заниматься специально созданные некоммерческие организации — саморегулируемые организации арбитражных управляющих, членом хотя бы одной из которых должен быть арбитражный управляющий;

- санация относится к досудебным процедурам. Новая процедура финансовое оздоровление

1.2 Функционирование институтов несостоятельности в РФ

Неотъемлемую часть развитой рыночной экономики представляет собой институт банкротства. При наличии конкуренции на рынке всегда будут присутствовать лидеры, которые сильнее и успешней, а также и аутсайдеры, которые становятся таковым в силу как субъективных, так и объективных причин. Важно отметить, что экономика представляет собой систему, в которой существует технологическая и производственная взаимосвязь между отдельными предприятиями. Звеньями в такой цепочке взаимосвязей являются предприятия, которые представляют собой поставщиков и потребителей той или иной продукции, взаимных дебиторов и кредиторов. При зарождении и усилении в тех или иные звеньях кризисных явлений, имеет место рост напряженности по всей цепочке указанных взаимосвязей. Данный факт может иметь неблагоприятное отражение в целом на экономике. Такое напряжение может спровоцировать возникновение трудностей, разрывов, а также «закупорку» товарных и финансовых потоков между организациями. В такой ситуации у организаций может начаться нехватка финансовых ресурсов. В таких ситуациях они не своевременно отвечают по обязательствам, снижают выпуск своей продукции, растет также долговая нагрузка.

В том, чтобы трудности и противоречия решались цивилизованными методами, заинтересованы практически все субъекты рыночной экономики:[2]

- кредиторы желают удовлетворения своих требований;

- поставщики и потребители не хотят терять партнеров, с которыми налажены деловые связи;

- для собственников и персонала кризисного предприятия важно, чтобы предприятие продолжало функционировать;

- государство стремится сохранить налогоплательщика и работодателя во избежание социальных конфликтов.

Однако если трудности предприятия вызваны неумением собственников квалифицированно организовать хозяйственную деятельность, производственный процесс, то общество заинтересовано в том, чтобы неэффективный собственник был заменен на такого, который сумеет правильно и четко сформулировать цели и задачи предприятия, нанять квалифицированных менеджеров, способных наладить эффективную хозяйственную деятельность предприятия.

Еще одна задача регулирования отношений несостоятельности заключается в защите бизнеса при временных трудностях, в том числе и от неквалифицированного руководства. Если можно восстановить финансовую устойчивость бизнеса в достаточно короткий срок, сохранить рабочие места, хозяйственные связи и обеспечить поступление налогов и т.п., то нельзя допустить «растаскивания» имущественного комплекса кредиторами.

Арбитражные суды предназначены для обеспечения функций рассмотрения и разрешение дел, относящихся к спорам предпринимательской деятельности субъектов, принятие предупредительных мер с целью пресечения случаев нарушения законодательства, ведения статистики и анализа результатов своей деятельности, и осуществление международных связей, предусмотренных соответствующим законодательством.

Кроме перечисленных на Высший Арбитражный Суд возлагается ещё ряд функций относительно изучения практического применения различных норм Российского права на основе практики арбитражных судов, а так же разработке на основе полученных данных предложений по усовершенствованию законодательной базы и устранения различных пробелов и недоработок.

В современной России арбитражные суды появились 4 июля 1991 года, когда Верховным Советом был принят закон РСФСР «Об Арбитражном суде», который вводился в действие с 1 октября 1991 года. С принятием названного закона арбитражным судам становятся подведомственны споры с участием граждан-предпринимателей.

В апреле 1995 года бы приняты закон «об Арбитражных судах в РФ», Арбитражный процессуальный кодекс РФ, закон «О введении в действие Арбитражного процессуального кодекса РФ». Конституционный закон «об Арбитражных судах в РФ» 1995 года ввел третий уровень в систему арбитражных судов– окружные федеральные суды, ставшие промежуточной инстанцией между областными судами и Высшим арбитражным судом РФ. Дальнейшее развитие системы арбитражных судов в РФ выразилось в создании самостоятельных арбитражных судов апелляционной инстанции.

Понятие арбитражного управляющего и его функции так же претерпели существенные изменения с течением времени.

В российскую экономику арбитражные управляющие были введены законом 1992 года «О банкротстве предприятий». Но ключевой фигурой процедуры банкротства арбитражного управляющего определил введенный в действие закон «О банкротстве» в 1998 г[3].

В эти годы Россия переживала экономический кризис, многие остались без работы, и востребованная на рынке труда профессия арбитражного управляющего стала очень привлекательной и для многих являлась попыткой попробовать себя на новом поприще и начать новую жизнь. В эту сферу пришли экономисты, банковские работники и участники рынка ценных бумаг, бывшие инженеры и военные. У некоторых арбитражных управляющих даже не было высшего образования, кроме того, арбитражный управляющий практически не нес ответственности за свои действия.

Тоже были введены механизмы ответственности арбитражных управляющих, такие как институт дисквалификации, впервые примененный в данном законе. Второе — это страхование материальной ответственности за причиненный ущерб арбитражным управляющим и саморегулируемыми организациями, которые должны давать поручительство за деятельность этих арбитражных управляющих[4].

Законодатели считают, что финансовая ответственность арбитражных управляющих за счет страхования позволит устранить конфликт интересов, когда Федеральная служба по финансовому оздоровлению, участвуя в деле о банкротстве предприятия, одновременно осуществляла надзор за деятельностью одного из основных участников процедуры банкротства.

Договор страхования ответственности признается формой финансового обеспечения ответственности арбитражного управляющего. Минимальная страховая сумма по договору страхования должна быть менее чем три миллиона рублей в год. Арбитражный управляющий в течение десяти дней с даты его утверждения арбитражным судом по делу о банкротстве должен дополнительно застраховать свою ответственность на случай причинения убытков лицам, участвующим в деле о банкротстве, в размере, зависящем от балансовой стоимости активов должника.

Арбитражный управляющий теперь работает не в одиночку. По закону эти частные предприниматели обязаны входить в одну из саморегулируемых организаций. Каждый арбитражный управляющий, кроме наличия страховых полисов, должен внести в компенсационный фонд своей организации не менее пятидесяти тысяч рублей. Компенсационный фонд тоже будет использоваться на возмещение убытков в случае неправильной деятельности арбитражных управляющих. Общий компенсационный фонд может быть использован в случае неправильной работы одного управляющего.

Саморегулируемая организация должна контролировать действия каждого своего арбитражного управляющего, и в случае, если он действует неправильно, она должна принимать к нему меры, вплоть до исключения из саморегулируемой организации. А исключение из саморегулируемой организации обязывает его уйти с предприятия.

Нормы Закона о банкротстве определяют, что арбитражный суд может назначить арбитражным управляющим физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, обладающее специальными знаниями и не являющееся заинтересованным лицом в отношении должника и кредиторов. Интересно, что арбитражным управляющим может быть только лицо, зарегистрированное в качестве индивидуального предпринимателя. В соответствии со ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицам[5]. С одной стороны, деятельность арбитражного управляющего содержит в себе признаки предпринимательской деятельности.

Это требующая государственной регистрации самостоятельная деятельность, осуществляемая с целью получения прибыли на свой риск и под свою ответственность.

Но правовое положение арбитражного управляющего как индивидуального предпринимателя имеет свои особенности. Оно обусловлено спецификой процедур банкротства и находит свое выражение в необходимости особого распределения предпринимательских рисков и осуществления арбитражным управляющим деятельности как от своего имени, так и от имени должника, как в интересах должника, так и в интересах кредиторов.

банкротство законодательство надзор страховой

2. Характеристика банкротства страховых организаций

2.1 Финансовая устойчивость и диагностика состояния банкротства страховой компании

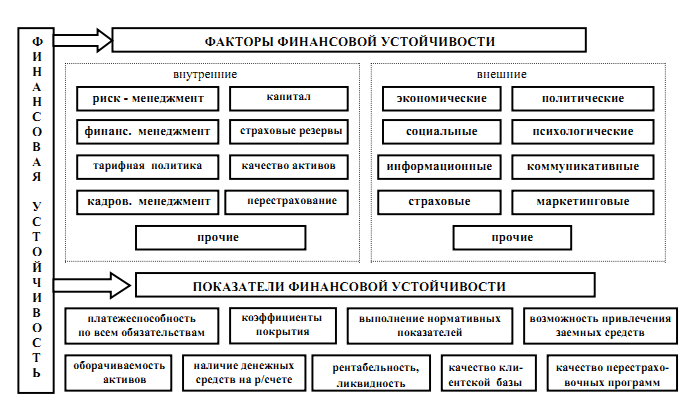

Факторами финансовой устойчивости компании представляются те явления: качественные и количественные, внутренние и внешние, которые воздействуют на состояние компании, определяют степень ее финансовой устойчивости или стадию финансового состояния. Степень финансовой устойчивости определяется множеством факторов. К ним относятся все явления политики, экономики, менеджмента, правового и налогового поля в широком смысле, а также абсолютные величины и динамика микроэкономических показателей, определяющих устойчивость компании, в качестве примера приведенные на рисунке 2.1.

Факторы, приведенные на рисунке 2.1., не ранжированы. Исходя из практики автора и практики страхового бизнеса, описанной в литературе и периодической печати, любой из них, в зависимости от воздействия тех или иных составляющих рисковой среды, может стать доминирующим в динамике финансового состояния страховой компании. Проявляется же их воздействие на финансовое состояние через показатели, с помощью которых можно в динамике оценивать степень финансовой устойчивости компании вплоть до ее перехода в иное качество и в сравнении с другими страховщиками.

Рис. 2.1 – Факторы финансовой устойчивости страховой компании

Можно выделить следующие стадии финансового состояния страховой компании таблица 2.1

Таблица 2.1 – Стадии финансового состояния страховой организации

|

Стадия Признак |

Устойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Пограничное финансовое состояние (пороговое) |

Финансовая несостоятельность |

|

|

Санация (переходное) |

Банкротство (пороговое) |

||||

|

Платежеспособность |

нормальная |

переменная |

нет |

ограничена |

нет или ограниченна |

|

Ликвидность |

достаточная |

низкая, может увеличиваться |

низкая, может увеличиваться |

повышается |

низкая |

|

Адаптация к среде |

высокая |

средняя |

переменная |

высокая |

переменная |

|

Отклонения от финансовых нормативов |

нет |

Нерегулярные отдельные |

регулярные |

нерегулярные |

все |

|

Структура баланса |

здоровая |

нормальная |

требует реструктурирования |

требует реструктурирования |

реструктурирование |

1. Устойчивое финансовое состояние.

Характеризуется нормальной платежеспособностью, достаточным уровнем ликвидности, здоровым балансом, гибкой адаптацией к изменениям рисковой среды, отсутствием отклонений фактических показателей финансовой деятельности от нормативных (маржа платежеспособности, размещение страховых резервов, ограничение по максимальному риску, и т.д.).

2. Неустойчивое финансовое состояние.

Страховая компания сохраняет платежеспособность, в состоянии осуществлять страховые выплаты вовремя, но при этом нарушены нормативные требования, финансовый анализ свидетельствует о снижении ликвидности, ухудшились прогнозные показатели банкротства.

3. Пограничное финансовое состояние (пороговое).

Компания не в состоянии осуществлять страховые выплаты, платежи в бюджет и текущие платежи. Это состояние является пороговым, так как из него компания может выйти в санацию или в банкротство и, как следствие, изменить свое качественное состояние.

4. Финансовая несостоятельность.

Санация не выделяется автором как отдельная стадия, но отнесена в четвертую стадию, как возможное переходное состояние (возможно восстановление финансовой устойчивости). Страховая компания обладает теми же признаками неустойчивости, что и в пограничном состоянии, но, в силу изменения факторов финансовой устойчивости, изменился «вектор финансовой устойчивости» в сторону ее повышения.

Банкротство (пороговое).

За исключением возможных мировых соглашений нет ни одного признака финансовой устойчивости. Мировые соглашения могут заключаться только до фактического признания банкротства. На стадии внешнего управления, тем не менее, еще возможно сохранение фирмы. Более корректно с финансовой точки зрения говорить о несостоятельности, как крайней точке финансовой неустойчивости. По мнению автора под несостоятельностью следует понимать такое финансовое состояние, при котором страховая компания не способна адаптироваться к подвижной экономической среде, обеспечивать свои обязательства, реализовываться как страховщик в рыночной экономике и восстанавливать финансовую устойчивость. Результатом финансовой несостоятельности становится банкротство.

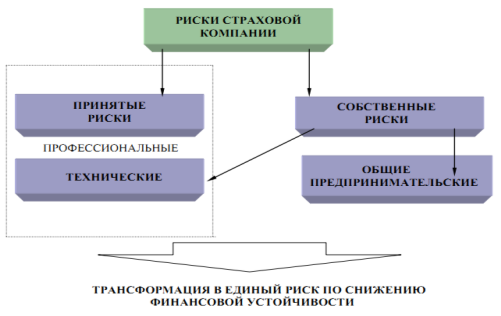

Страховым компаниям присущи все виды рисков, которые существуют и появляются в условиях рыночных отношений у каждого их участника. Поэтому, определяя финансовое состояние страховой компании: от устойчивого до несостоятельности в условиях риска, связанного со страховой защитой, следует учитывать трансформацию всех потенциальных рисков рыночной среды страховых компаний в единый риск по снижению финансовой устойчивости.

Риски страхователей также преобразуются в единый риск по снижению финансовой устойчивости страховых компаний при наступлении страховых случаев. Причем его не всегда можно назвать доминирующим для страховой компании.

Наряду с делением на управляемые и неуправляемые, соответственно, на внутренние и внешние, риски страховых компаний можно разделить еще на две группы: все риски, возникающие, как у любого субъекта экономики и принятые риски страхователей, рисунок 2.2.

Рис. 2.2 – Риски страховых компаний

Составляющие страхового портфеля, как фактора финансовой устойчивости, представлены на рисунке 2.3.

Размер и структура тарифных ставок имеют значение не только как гарантия соответствия обязательств страховщиков их ресурсам.

Наличие разницы расчетной и реальной совокупности, для которой определен тариф, и порождающее «ошибку страховщика», позволяет предположить возможность компенсации этой ошибки при переходе на следующий количественный уровень совокупностей. Меры по формированию системы возможной санации страховых компаний, предложенные автором в третьей главе, в частности, формирование государственного страхового фонда компаний, призваны способствовать привлечению страхователей, увеличению страховых полей. Тогда будет возможна реализация закона больших чисел в масштабах совокупного страхового поля России, и в целях применения закона выборки можно будет считать страховую совокупность, динамичную по структуре, относительно стационарной, что актуально для массовых видов страхования, в настоящее время в большинстве – нерентабельных.

Рис. 2.3 - Влияние показателей страхового портфеля на финансовую устойчивость

2.2 Общие вопросы банкротства страховой компании

Мировой экономический и финансовый кризис оказал значительное влияние на российскую экономику. Обострились проблемы развивающегося страхового рынка РФ. Одной из проблем является ориентированность ряда компаний на увеличение объёма продаж без обеспечения должного контроля за финансовой устойчивостью.

Сокращение объёма собираемых премий при уменьшении страховых резервов, обеспеченных высоколиквидными активами, серьёзно ухудшило положение таких страховщиков. Большинство страховых компаний не имеют возможности достичь финансовой состоятельности и гарантировать финансовую стабильность страхователям.

В настоящее время количество российских страховых компаний имеет устойчивую тенденцию к сокращению. Даже у некоторых крупных компаний уровня топ-30 ощущается недостаток собственных средств. И они принимают решение о привлечении капитала, в том числе зарубежного.

Одним из множества показателей надёжности страховщика является его уставный капитал. С 2012 года по законодательству уставный капитал страховщика должен составлять 120 млн руб. В связи с этим многие компании предпочтут либо уйти с рынка, либо предпринять меры для слияния с коллегами.

Функции государственного надзора за страховой деятельностью в Российской возложены на Федеральную службу по финансовым рынкам (ФСФР) и Банк России. Ранее осуществлявшая надзор Федеральная служба страхового надзора (Росстрахнадзор) присоединена к ФСФР.

Орган страхового надзора способен первым определить признаки несостоятельности страховой компании, еще до того, как этот факт становится очевидным для большинства её кредиторов. Однако подать заявление о признании компании банкротом этот орган не вправе. Он может только принимать участие в процессе банкротства.

Обратиться в арбитражный суд с заявлением о банкротстве страховой компании может сам должник, конкурсные кредиторы, органы, уполномоченные на взыскание налогов и иных обязательных платежей, временная администрация, контрольный орган и профессиональное объединение страховщиков.

Основными законодательными актами системы правового регулирования несостоятельности (банкротства) страховых компаний являются Федеральный закон «О несостоятельности (банкротстве)» от 26.10.02г. и Федеральный закон «Об организации страхового дела в российской Федерации».

В соответствии с действующим законодательством страховая компания считается неспособной удовлетворить требования кредиторов по денежным обязательствам, если сумма требований кредиторов по денежным обязательствам и (или) обязательным платежам к страховой компании в совокупности составляет не менее 100 тыс. руб. и эти требования не исполнены в течение 14 дней со дня наступления даты их исполнения.

Основанием для назначения временной администрации и применения мер по предупреждению банкротства страховой организации являются:

Неисполнение или ненадлежащее исполнение в срок, установленный федеральным законом, договором страхования или вступившим в законную силу судебным актом, обязанности по осуществлению страховой выплаты или выплаты страховой суммы;

Неисполнение или ненадлежащее исполнение иного требования кредиторов по денежным обязательствам.

Временная администрация назначается на срок от трех до шести месяцев. По ходатайству временной администрации решением контрольного органа срок деятельности временной администрации может быть продлен не более чем на три месяца при условии, что общий срок деятельности временной администрации не превысит девять месяцев.

В случае приостановления полномочий исполнительных органов страховой организации на осуществление страховой деятельности временная администрация страховой организации изымает бланки строгой отчетности по всем видам деятельности у страховой организации, страховых агентов страховой организации и иных лиц, которым были переданы указанные бланки, и передает их на хранение в профессиональное объединение или иную имеющую возможность обеспечения их сохранности организацию.

В случае, если в период деятельности временной администрации возбуждено дело о банкротстве страховой компании, временная администрация осуществляет возложенные на нее функции до даты утверждения арбитражным судом конкурсного управляющего.

При рассмотрении дела о банкротстве страховой компании до внесения изменений в Закон «О банкротстве» в 2010 году применялись следующие процедуры банкротства:

Наблюдение;

Финансовое оздоровление;

Внешнее управление;

Конкурсное производство;

Мировое соглашение.

Изменения, внесённые в Закон, ввели понятие предупреждения банкротства страховой компании. По сути это альтернатива процедуре финансового оздоровления.

Сейчас при выявлении предусмотренных Законом оснований на страховые организации (их акционеров, участников) возложена ответственность за своевременное осуществление мероприятий по предотвращению банкротства. Самостоятельно выявив основания для применения таких мер, страховая компания обязана направить в ФСФР план восстановления своей платёжеспособности.

Мерами по предупреждению банкротства финансовой организации являются:

Оказание финансовой помощи финансовой организации ее учредителями (участниками) и иными лицами;

Изменение структуры активов и структуры пассивов финансовой организации;

Увеличение размера уставного капитала финансовой организации и величины ее средств (капитала);

Реорганизация финансовой организации;

Иные не запрещенные законодательством Российской Федерации меры.

После рассмотрения плана контрольный орган вправе назначить временную администрацию страховой организации. При неуведомлении контрольного органа, а также в случае отзыва или приостановления лицензии страховщика временная администрация назначается в обязательном порядке. Основная её задача — принять все меры для финансового оздоровления компании, остановить проявление кризисных явлений в компании, обеспечить сохранность её активов, а при невозможности этого — обращение в арбитражный суд с заявлением о возбуждении дела о банкротстве.

Действующее законодательство практически полностью исключило применение процедур наблюдения, финансового оздоровления и внешнего управления в отношении страховых компаний.

Практика показала, что эти процедуры недостаточно эффективны и чаще всего лишь затягивают процесс банкротства. Большую ценность в данном вопросе представляет конкурсное производство и мировое соглашение.

Если процедура наблюдения всё же применяется, то в ходе неё проводится анализ финансового состояния должника, составляется реестр требований кредиторов и проводится первое собрание кредиторов. Руководитель должника и другие его органы управления в ходе процедуры наблюдения могут осуществлять свои полномочия, но с определенными ограничениями.

Некоторые сделки совершаются ими только с согласия временного управляющего (связанных с получением и выдачей займов, с приобретением или отчуждением имущества с балансовой стоимостью, превышающей 5% балансовой стоимости всех активов должника на дату введения наблюдения). А определённый ряд решений они вообще не вправе принимать ( решения о реорганизации и ликвидации должника, создании филиалов и представительств, о выплате дивидендов или распределении прибыли между учредителями, о заключении договоров простого товарищества и др.)

На основании решения первого собрания кредиторов арбитражный суд может вынести одно из следующих решений:

Вынести определение о введении финансового оздоровления или внешнего управления.

Признать должника банкротом и объявить открытие конкурсного производства.

Утвердить мировое соглашение и прекратить производство по делу о банкротстве.

Финансовое оздоровление и внешнее управление — это процедуры по восстановлению платёжеспособности и погашению задолженности должника. В ходе процедуры финансового оздоровления органы управления должника не вправе принимать ряд решений без согласия собрания кредиторов. А при внешнем управлении для ведения дел должника назначается внешний управляющий.

Во время финансового оздоровления учредителями составляется и утверждается собранием кредиторов план финансового оздоровления. Он предусматривает способы получения должником средств, нужных для удовлетворения требований кредиторов в соответствии с планом погашения задолженности.

Внешним управляющим составляется план, предусматривающий меры по восстановлению платёжеспособности должника. Например, перепрофилирование деятельности компании, взыскание дебиторской задолженности, продажа части имущества должника и др. меры. В нём указываются условия и порядок внедрения этих мер и размеры расходов на их реализацию.

Результаты процедур финансового оздоровления и внешнего управления, а так же жалобы кредиторов рассматриваются арбитражным судом и выносится одно из решений: о прекращении производства по делу (при отсутствии непогашенной задолженности или необоснованности жалоб кредиторов), о продлении срока внешнего управления, о переходе к расчетам с кредиторами, либо о признании должника банкротом и об открытии конкурсного производства.

Процедура конкурсного производства применяется к признанному банкротом должнику в целях соразмерного удовлетворения требований кредиторов за счёт реализации имущества должника. Конкурсный управляющий обязан в течение 10 дней со дня введения конкурсного производства уведомить об этом ФСФР. В течение 3 дней со дня утверждения конкурсному управляющему передаются учредительные и бухгалтерские документы, печати и штампы, материальные и иные ценности.

Все договоры страхования, по которым на дату открытия конкурсного производства не наступил страховой случай, прекращают своё действие. Страхователи или выгодоприобретатели по таким договорам имеют право требовать возврата части уплаченной страховщику страховой премии пропорционально разнице между сроком, на который был заключён договор страхования, и сроком, в течение которого он действовал. По договорам страхования со страховым случаем, наступившим до введения конкурсного производства, страхователи или выгодоприобретатели имеют право требовать осуществления страховой выплаты.

При банкротстве страховой компании удовлетворение требований кредиторов производится в следующем порядке:

1. Удовлетворяются требования граждан, перед которыми должник несёт ответственность за причинение вреда жизни или здоровью, путём капитализации соответствующих повременных платежей. А также компенсируется моральный вред.

2. Погашаются долги по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовым договорам.

3. Производятся расчеты с другими кредиторами по определённой системе:

В первую очередь - требования страхователей, застрахованных или выгодоприобретателей по договорам обязательного личного страхования;

Во вторую очередь — требования застрахованных лиц или выгодоприобретателей, страхователей по иным договорам страхования жизни и иных видов личного страхования;

В третью очередь — требования выгодоприобретателей и страхователей по договорам страхования гражданской ответственности за причинение вреда жизни или здоровью;

В четвёртую очередь — требования страхователей и выгодоприобретателей по договорам страхования гражданской ответственности за причинение вреда имуществу третьих лиц; договоры страхования имущества;

В пятую очередь — требования иных кредиторов по возмещению расходов в связи с осуществлением компенсационных выплат по договорам обязательного страхования.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога преимущественно перед требованиями других кредиторов. Исключением являются только требования первой и второй очереди, если возникли до заключения договора залога.

Продажа имущественного комплекса страховой компании-должника может быть осуществлена только в ходе конкурсного производства на закрытых торгах.

Покупателем имущественного комплекса страховой компании-банкрота может быть только страховая компания, имеющая лицензию ФСФР на те же виды страхования, что и компания-банкрот. Она должна владеть активами, достаточными для исполнения обязательств по принимаемым на себя договорам страхования.

Только в том случае, если покупатель в письменной форме выражает согласие принять на себя договоры страхования с неистёкшим сроком действия и с ненаступившим страховым случаем на дату признания страховой компании банкротом, он может приобрести имущественный комплекс страховой компании-банкрота.

После согласования с Минэкономразвития может быть продан страховой портфель страховой организации (обязательства по договорам страхования). Правом на передачу страхового портфеля другой страховой компании имеют: должник, временная администрация (при приостановлении полномочий органов управления страховой организации), конкурсный управляющий. Порядок передачи портфеля, выбора управляющей страховой компании и порядок исполнения ею обязательств компании-должника определяются Минфином России.

В газете «Коммерсант» за месяц до предполагаемой даты передачи публикуется уведомление для страхователей и выгодоприобретателей о предстоящей передаче страхового портфеля управляющей страховой организации.

Конкурсный управляющий составляет и направляет в арбитражный суд для рассмотрения отчёт о результатах проведения конкурсного производства. После его рассмотрения судья выносит определение о завершении конкурсного производства, а в случае погашения требований всех кредиторов — определение о прекращении производства по делу о банкротстве.

На основании определения арбитражного суда о завершении конкурсного производства вносится запись в Единый государственный реестр юридических лиц о ликвидации должника.

На любой стадии рассмотрения дела о банкротстве страховой компании может применяться процедура мирового соглашения в целях прекращения производства по делу путём достижения соглашения между должником и кредиторами. Мировое соглашение может быть утверждено арбитражным судом только при выполнении должником определённых условий, в первую очередь в части погашения своих обязательств перед кредиторами.

Страховая компания обязана погасить задолженность по требованиям:

Кредиторов первой и второй очереди;

Застрахованных лиц;

Выгодоприобретателей;

Страхователей по договорам обязательного страхования;

Связанным с возмещением сумм компенсационных выплат и расходов в связи с осуществлением компенсационных выплат по договорам обязательного страхования.

В процессе банкротства страховой компании огромную роль играет работа арбитражного управляющего. Действующее законодательство предъявляет достаточно высокие требования к специалистам в данной области. В частности, они должны пройти обучение по программе подготовки арбитражных управляющих в делах о банкротстве страховых организаций и сдать экзамен.

Мой уровень профессиональной подготовки и практические навыки в полной мере соответствуют всем требованиям законодательства. Имея достаточный опыт участия в делах о банкротстве страховых компаний, я готов предложить свои услуги в качестве арбитражного управляющего.

В индивидуальном порядке мною будут разработаны наиболее эффективные методы восстановления платёжеспособности и погашения задолженности должника, а все этапы и процедуры банкротства проведены по упрощённой схеме. При этом я гарантирую соблюдение интересов как кредиторов, так и должника.

2.3 Порядок принятия органом страхового надзора решения о назначении временной администрации

Орган страхового надзора назначает временную администрацию страховой организации в следующих случаях:

Выявления органом страхового надзора следующих оснований для применения мер по предупреждению банкротства при отсутствии уведомления страховой организации органа страхового надзора об их наличии:

- установление факта неоднократного отказа в течение месяца в удовлетворении требований кредиторов по денежным обязательствам. Под отказом страховой организации в удовлетворении требований кредиторов по денежным обязательствам понимается неисполнение или ненадлежащее исполнение в срок, установленный федеральным законом и (или) договором страхования, обязанности по осуществлению страховой выплаты или выплаты страховой суммы, либо неисполнение или ненадлежащее исполнение указанной обязанности, установленной вступившим в законную силу судебным актом.

Обязанность удовлетворения требований кредиторов по денежным обязательствам, состав и размер которых установлены вступившим в законную силу судебным актом, возникает с даты предъявления к исполнению исполнительного листа, выданного на основании вступившего в законную силу судебного акта;

- неисполнение обязанности по уплате обязательных платежей в срок свыше десяти рабочих дней со дня наступления даты ее исполнения;

- неисполнение или ненадлежащее исполнение иного требования кредиторов по денежным обязательствам;

- анализа плана восстановления платежеспособности страховой организации, рассмотрения итогового отчета по результатам реализации плана восстановления платежеспособности страховой организации в случае установления фактов его неисполнения или ненадлежащего исполнения;

- выездной проверки деятельности страховой организации, проведенной в порядке, установленном Законом о банкротстве, оформленной актом о результатах проверки деятельности страховой организации, а также при выявлении оснований для обязательного назначения временной администрации страховой организации до завершения проверки деятельности страховой организации органом страхового надзора;

Отзыва лицензии на осуществление страховой деятельности или приостановления действия лицензии на осуществление страховой деятельности по следующим основаниям:

- осуществление страховой организацией деятельности, запрещенной законодательством Российской Федерации, либо с нарушением условий выдачи лицензии на осуществление страховой деятельности;

- несоблюдение страховой организацией законодательства Российской Федерации, регулирующего страховую деятельность, в части формирования и размещения средств страховых резервов, размещения собственных средств, средств фондов, гарантирующих осуществление страховых выплат;

- несоблюдение страховой организацией требований к обеспечению нормативного соотношения собственных средств страховой организации и принятых обязательств, иных требований к обеспечению финансовой устойчивости и платежеспособности страховой организации;

- недостаточность денежных средств страховой организации для своевременного исполнения денежных обязательств и (или) обязанности по уплате обязательных платежей;

Приостановления или ограничения действия лицензии на осуществление страховой деятельности по обязательным видам страхования в связи с несоблюдением установленных требований финансовой устойчивости и платежеспособности страховой организации.

Временная администрация в случае отзыва лицензии не назначается:

- если страховая организация направила в орган страхового надзора письменное заявление об отказе от осуществления страховой деятельности и представила документы, подтверждающие:

а) исполнение обязательств, возникших из договоров страхования, договоров перестрахования, и осуществление страховых выплат по наступившим страховым случаям;

б) осуществление передачи обязательств, принятых по договорам страхования (страховой портфель), и (или) досрочное прекращение договоров страхования, договоров перестрахования;

- если временная администрация назначена ранее или на дату принятия решения об отзыве лицензии в отношении страховой организации введена одна из процедур, применяемых в деле о банкротстве.

В случаях, предусмотренных подпунктом 1 пункта 6 настоящего Порядка, орган страхового надзора назначает временную администрацию в течение пятнадцати дней с даты выявления оснований для применения мер по предупреждению банкротства страховой организации при отсутствии уведомления страховой организацией органа страхового надзора о наличии вышеуказанных оснований.

По результатам анализа плана восстановления платежеспособности страховой организации или по итогам выездной проверки в течение тридцати рабочих дней с даты получения указанного плана орган страхового надзора принимает решение о назначении временной администрации или о нецелесообразности такого назначения.

В случае принятия решения органом страхового надзора об отзыве, приостановлении или ограничении действия лицензии страховой организации по основаниям, указанным в подпунктах 3 и 4 пункта 6 настоящего Порядка, органом страхового надзора назначается временная администрация, в срок не более чем пять рабочих дней, следующих за днем принятия решения об отзыве, приостановлении или ограничении действия лицензии.

Решение о назначении временной администрации принимается органом страхового надзора на основании находящихся в его распоряжении копий судебных актов, копий исполнительных листов, заключений по проведенным проверкам деятельности страховой организации, бухгалтерской отчетности и отчетности, предоставляемой страховой организацией в порядке надзора, ответов на запросы, предписаний, решений об отзыве, приостановлении или ограничении действия лицензии и иных документов, подтверждающих возникновение оснований.

Временная администрация назначается на срок от трех до шести месяцев.

Орган страхового надзора по ходатайству временной администрации принимает решение о продлении срока деятельности временной администрации, но не более чем на три месяца при условии, что общий срок деятельности временной администрации не превышает девять месяцев.

Орган страхового надзора вправе направить в страховую организацию своих представителей в целях осуществления контроля за деятельностью страховой организации и временной администрации.

Представители органа страхового надзора назначаются решением указанного органа из числа федеральных государственных гражданских служащих органа страхового надзора.

Представители органа страхового надзора имеют право принимать участие в общих собраниях учредителей (участников) страховой организации и заседаниях иных органов управления страховой организации без права голоса, знакомиться с протоколами и другими материалами общего собрания учредителей (участников) страховой организации и заседаний иных органов управления страховой организации, получать информацию о деятельности временной администрации, знакомиться с любыми документами страховой организации.

В случае возбуждения дела о банкротстве страховой организации временная администрация осуществляет возложенные на нее функции до даты утверждения арбитражным судом конкурсного управляющего.

В случае ликвидации страховой организации временная администрация исполняет обязанности ликвидационной комиссии (ликвидатора) или контроль за деятельностью ликвидационной комиссии (ликвидатора) в соответствии с Законом о банкротстве. Временная администрация исполняет свои обязанности до завершения ликвидации страховой организации или даты утверждения арбитражным судом конкурсного управляющего.

Решение о назначении временной администрации оформляется приказом органа страхового надзора, сведения о составе временной администрации с указанием фамилий, имен, отчеств ее членов, представителе профессионального объединения страховщиков или иной организации, на которые в соответствии со страховым законодательством возложена обязанность осуществления компенсационных выплат по данному виду страхования, в том числе вследствие проведения процедур, применяемых в деле о банкротстве страховой организации, или отзыва лицензии на осуществление страховой деятельности (далее - профессиональное объединение страховщиков) (при его назначении), а также сведения о представителе органа страхового надзора, направляемом в страховую организацию (при его назначении), и иная информация, необходимая для выполнения задач и функций, возложенных на временную администрацию.

Решение органа страхового надзора о назначении временной администрации подлежит опубликованию в порядке, установленном статьей 28 Закона о банкротстве, а также размещению на официальном сайте органа страхового надзора в сети "Интернет", и должно содержать следующие данные:

- наименование страховой организации, ее адрес и идентифицирующие страховую организацию сведения (государственный регистрационный номер записи о государственной регистрации юридического лица, идентификационный номер налогоплательщика);

- наименование органа страхового надзора, принявшего решение о назначении временной администрации страховой организации, дату принятия такого решения и срок, на который назначена временная администрация;

- основания назначения временной администрации;

- сведения об ограничении или о приостановлении полномочий исполнительных органов страховой организации;

- фамилия, имя, отчество руководителя временной администрации и адрес для направления ему корреспонденции, а также наименование саморегулируемой организации, членом которой является руководитель временной администрации, и ее адрес;

- иную информацию в случаях, предусмотренных Законом о банкротстве.

Решение органа страхового надзора о назначении временной администрации (копия приказа) направляется в страховую организацию любым доступным способом (почтой, факсом, нарочным и т.п.) в течение двух рабочих дней, следующих за днем подписания приказа руководителем органа страхового надзора.

Решение органа страхового надзора о назначении временной администрации может быть обжаловано страховой организацией в суд или арбитражный суд в порядке, установленном законодательством Российской Федерации.

2.4 Ограничение полномочий исполнительных органов страховой организации

На период деятельности временной администрации полномочия исполнительных органов страховой организации ограничиваются или приостанавливаются по решению органа страхового надзора.

В случае ограничения полномочий исполнительных органов страховой организации временная администрация осуществляет следующие функции:

- проводит анализ финансового состояния страховой организации;

- участвует в разработке мер по восстановлению платежеспособности страховой организации и контролирует их реализацию;

- иные функции в соответствии с Законом о банкротстве.

При осуществлении функций, указанных выше, временная администрация дает согласие на совершение органами управления страховой организации сделок, связанных с:

- передачей недвижимого имущества страховой организации в аренду, в залог, внесением его в качестве вклада в уставный капитал третьих лиц, а также распоряжением таким имуществом иным образом;

- распоряжением иным имуществом страховой организации, стоимость которого составляет более чем один процент валюты баланса страховой организации;

- получением и выдачей займов (кредитов), уступкой прав требований и переводом долга, прощением долга, новацией, отступным;

- заинтересованностью страховой организации в их совершении.

Решение о приостановлении полномочий органов управления страховой организации принимается органом страхового надзора в следующих случаях:

- на основании ходатайства временной администрации;

- в связи с выявлением установленных законодательством оснований

В случае приостановления полномочий исполнительных органов страховой организации временная администрация осуществляет полномочия исполнительных органов страховой организации. Исполнительные органы страховой организации не вправе принимать решения по вопросам, отнесенным к их компетенции федеральными законами и учредительными документами страховой организации.

В случае приостановления полномочий исполнительных органов страховой организации временная администрация осуществляет следующие функции:

- проводит анализ финансового состояния страховой организации;

- осуществляет полномочия исполнительных органов страховой организации;

- разрабатывает меры по восстановлению платежеспособности страховой организации, организует и контролирует их реализацию;

- выявляет кредиторов страховой организации и размер их требований по денежным обязательствам;

- принимает меры по взысканию задолженности перед страховой организацией;

- изымает бланки строгой отчетности по всем видам деятельности у страховой организации, страховых агентов и иных лиц, которым были переданы указанные бланки, и передает их на хранение в профессиональное объединение страховщиков или иную организацию, имеющих возможность обеспечения их сохранности;

- ежемесячно сообщает обо всех принятых решениях и мерах в орган страхового надзора;

- иные функции в соответствии с Законом о банкротстве.

Руководитель страховой организации в случае принятия решения о приостановлении полномочий исполнительного органа страховой организации обязан:

- передать не позднее дня, следующего за днем назначения временной администрации, ее руководителю печати и штампы, а также в сроки, согласованные с временной администрацией, бухгалтерскую и иную документацию, принадлежащую страховой организации, и вверенные ему материальные и иные ценности;

- в течение пятнадцати дней с даты назначения временной администрации предоставить перечень имущества должника, в том числе имущественных прав, а также бухгалтерские и иные документы, отражающие экономическую деятельность страховой организации за три года до назначения временной администрации.

Решение о приостановлении полномочий исполнительного органа страховой организации принимается на основании ходатайства временной администрации в случаях, если руководитель, его заместитель, другие сотрудники страховой организации препятствуют осуществлению функций временной администрации, или выявлена необходимость применения мер по предупреждению банкротства страховой организации.

Орган страхового надзора в течение пяти рабочих дней с момента поступления ходатайства временной администрации рассматривает данное ходатайство на предмет обоснованности приостановления полномочий исполнительного органа страховой организации.

Решение органа страхового надзора о приостановлении полномочий исполнительного органа страховой организации на основании ходатайства временной администрации оформляется приказом органа страхового надзора.

Решение органа страхового надзора о приостановлении полномочий исполнительного органа страховой организации принимается одновременно с принятием решения о назначении временной администрации при наличии оснований, предусмотренных действующим законодательством.

2.5 Порядок взаимодействия временной администрации, органа страхового надзора и представителей органа страхового надзора при осуществлении ими своих полномочий

Взаимодействие временной администрации с органом страхового надзора и его представителями осуществляется в целях координации действий, связанных с осуществлением ими своих полномочий, а также осуществления органом страхового надзора контроля за деятельностью временной администрации.

Контроль за деятельностью временной администрации осуществляется органом страхового надзора и его представителями в следующих формах:

- проверки и утверждения представленного временной администрацией заключения о финансовом состоянии страховой организации;

- проверки отчетов временной администрации о мероприятиях в рамках исполнения плана восстановления платежеспособности страховой организации;

- анализа и оценки ходатайств временной администрации об отзыве или приостановлении действия лицензии в целях принятия решения об отзыве или приостановлении действия лицензии страховой организации;

- участия представителей органа страхового надзора в работе временной администрации;

- анализа информации, представленной временной администрацией при выполнении возложенных на нее функций.

Заключение о финансовом состоянии страховой организации представляется временной администрацией в орган страхового надзора после проведения анализа финансового состояния страховой организации не позднее чем через сорок пять дней с даты ее назначения.

Временная администрация обязана направить руководителю страховой организации уведомление о возможности ознакомления с заключением о финансовом состоянии страховой организации не позднее дня, следующего после дня направления заключения о финансовом состоянии страховой организации в орган страхового надзора, способом, обеспечивающим доставку указанного заключения не позднее чем через пять дней со дня его направления в орган страхового надзора.

Заключение временной администрации о финансовом состоянии страховой организации должно содержать:

- указание на причины возникновения оснований для принятия мер по предупреждению банкротства страховой организации;

- выводы о возможности или невозможности восстановления платежеспособности страховой организации;

- планируемые страховой организацией меры по предупреждению ее банкротства.

В случае наличия в указанном заключении вывода о возможности восстановления платежеспособности страховой организации временная администрация представляет в орган страхового надзора план восстановления платежеспособности страховой организации в срок не более чем двенадцать рабочих дней с даты представления временной администрацией в орган страхового надзора заключения о финансовом состоянии страховой организации.

В случае ограничения полномочий исполнительного органа страховой организации в орган страхового надзора предоставляется разработанный совместно страховой организацией и временной администрацией план восстановления платежеспособности страховой организации, утвержденный руководителем страховой организации.

В случае приостановления полномочий исполнительного органа страховой организации в орган страхового надзора предоставляется план восстановления платежеспособности страховой организации, разработанный временной администрацией и утвержденный руководителем временной администрации.

В случае, если срок реализации такого плана превышает срок, на который назначена временная администрация, орган страхового надзора продлевает срок деятельности временной администрации.

В случае, если по итогам анализа финансового состояния страховой организации временная администрация приходит к выводу о невозможности восстановления платежеспособности страховой организации, в заключении о финансовом состоянии страховой организации указывается целесообразность подачи заявления о признании страховой организации банкротом.

В течение десяти рабочих дней с даты получения заключения о финансовом состоянии страховой организации орган страхового надзора принимает одно из следующих решений:

- об обращении временной администрации в арбитражный суд с заявлением о признании страховой организации банкротом;

- о проверке временной администрацией обеспечения исполнения обязательств страховой организации и последующей подготовке мер по предупреждению ее банкротства при поступлении в орган страхового надзора документов об обеспечении участниками страховой организации или иными лицами исполнения обязательств страховой организации.

Взаимодействие временной администрации страховой организации, органа страхового надзора и его представителей осуществляется посредством:

- направления органом страхового надзора запросов в адрес временной администрации;

- представления временной администрацией в орган страхового надзора периодических отчетов по работе временной администрации страховой организации в рамках применения мер по восстановлению платежеспособности страховой организации в соответствии с планом восстановления платежеспособности страховой организации;

- представления временной администрацией в орган страхового надзора дополнительной информации по работе временной администрации в рамках примененных мер по предупреждению банкротства страховой организации.

Кроме случая, указанного выше, временная администрация представляет в орган страхового надзора ежемесячно отчет о действиях временной администрации и финансово-хозяйственной деятельности страховой организации, содержащий следующую информацию:

- об изменении финансового состояния страховой организации;

- об обращениях временной администрации в суд от имени страховой организации о признании сделок, совершенных страховой организацией или за счет страховой организации, недействительными или о применении последствий недействительности ничтожными сделок;

- о принятых мерах по предупреждению банкротства страховой организации в случае приостановления, ограничения полномочий исполнительных органов управления страховой организации;

- о выявленных кредиторах и размере их денежных требований;

- о мерах по обеспечению сохранности имущества страховой организации;

- о принимаемых мерах по передаче или продаже портфеля страховой организации;

- о ходе реализации и выполнении плана восстановления платежеспособности страховой организации;

- сведения о мероприятиях, планируемых на следующий отчетный период;

- о выявлении оснований для отзыва, приостановления или ограничения лицензии на осуществление страховой деятельности;

- иную информацию о деятельности временной администрации, исходя из возложенных на нее полномочий, в случаях, предусмотренных Законом о банкротстве.

Орган страхового надзора вправе затребовать у временной администрации дополнительную информацию по вопросам, входящим в компетенцию временной администрации.

2.6 Освобождение руководителя временной администрации от исполнения возложенных на него обязанностей

Орган страхового надзора принимает решение об освобождении руководителя временной администрации от исполнения возложенных на него обязанностей на основании:

- заявления руководителя временной администрации;

- ходатайства саморегулируемой организации, направленного в орган страхового надзора, об освобождении руководителя временной администрации от исполнения возложенных на него обязанностей, в случае выхода арбитражного управляющего, являющегося руководителем временной администрации, из саморегулируемой организации арбитражных управляющих;

- в случае неисполнения или ненадлежащего исполнения обязанностей, возложенных на руководителя временной администрации, орган страхового надзора принимает решение об отстранении руководителя временной администрации от исполнения возложенных на него обязанностей в соответствии с Законом о банкротстве на основании ходатайства руководителя страховой организации, представителя органа страхового надзора, профессионального объединения страховщиков, иных заинтересованных лиц.

В связи с освобождением руководителя временной администрации от исполнения возложенных на него обязанностей деятельность временной администрации досрочно прекращается.

Одновременно с принятием решения о досрочном прекращении деятельности временной администрации в связи с освобождением руководителя временной администрации от исполнения возложенных на него обязанностей орган страхового надзора принимает решение о назначении новой временной администрации в порядке, установленном Законом о банкротстве.

Освобождение руководителя временной администрации от исполнения возложенных на него обязанностей и принятие решения о прекращении деятельности временной администрации оформляется приказом органа страхового надзора, в котором указываются основания прекращения деятельности временной администрации, дата прекращения деятельности временной администрации и результат принятых мер по предупреждению банкротства страховой организации.

В течение десяти рабочих дней, следующих за днем принятия решения об освобождении руководителя временной администрации от исполнения возложенных на него обязанностей, руководитель временной администрации обязан представить итоговый отчет о деятельности временной администрации.

В итоговом отчете о деятельности временной администрации должны содержаться:

- сведения о результатах применения мер по предупреждению банкротства страховой организации, указанных в плане восстановления платежеспособности страховой организации;

- заключение о восстановлении или невозможности восстановления платежеспособности страховой организации.

В течение десяти рабочих дней с даты представления итогового отчета о деятельности временной администрации в случае невозможности восстановления платежеспособности страховой организации в период деятельности временной администрации по итогам рассмотрения указанного отчета орган страхового надзора принимает решение об обращении временной администрации в арбитражный суд с заявлением о признании страховой организации банкротом и не позднее одного рабочего дня, следующего за днем принятия данного решения, направляет его временной администрации. Временная администрация направляет в арбитражный суд заявление о признании страховой организации банкротом с приложением указанного отчета не позднее чем через десять рабочих дней с даты получения соответствующего решения органа страхового надзора.

Сообщение о досрочном прекращении деятельности временной администрации (в том числе по истечении срока полномочий временной администрации) опубликовывается органом страхового надзора в "Финансовой газете", а также размещается на официальном сайте органа страхового надзора в сети "Интернет" и должно содержать:

- наименование страховой организации, ее адрес и идентифицирующие страховую организацию сведения (государственный регистрационный номер записи о государственной регистрации юридического лица, идентификационный номер налогоплательщика, номер лицензии на осуществление страховой деятельности);

- наименование органа, принявшего решение о назначении временной администрации, о прекращении деятельности временной администрации, дату принятия решений;

- основания прекращения деятельности временной администрации;

- иную информацию в случаях, предусмотренных Законом о банкротстве.

Вывод

В заключение второй главы курсовой работы можно сделать следующие выводы.

В том случае, когда арбитражный суд принимает решение, согласно которому страховая организация признается банкротом и открывает конкурсное производство, страхователи имеют право отказываться в одностороннем порядке от договоров страхования. Это необходимо сделать в течении 1 месяца с того момента, как ими было получено уведомление от конкурсного управляющего, в котором содержится информация о том, что страховая организация признана банкротом. Страхователь в этом случае имеет, согласно законодательству, право вернуть часть страховой премии, которая бала им уплачена.

В том случае, когда страхователь или иное лицо получает выплаты по компенсации по договору страхования, в том случае когда данная выплата предусмотрена в соответствие с законом за счет денежных средств, которыми располагают профессиональные объединения – лицо имеет право получить повышенный размер компенсационной выплаты.

Заключение

Начальным этапом, которым можно охарактеризовать эволюцию в законодательстве Российской Федерации, которое рассматривает вопросы банкротства, можно отнести Указ Президента РФ от 14 июня 1992 г. № 623 «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротов) и применении к ним специальных процедур». Данный указ действовал до момента принятия Закона «О несостоятельности (банкротстве) предприятий» от 19 ноября 1992 г. После того, как указанный закон был принят – появилась возможность реального проведения процедур, связанных с банкротством.

Исходя из положений, содержащихся в Федеральном Законе – банкротство (несостоятельность) представляет собой признанную арбитражным судом или же объявленную должником неспособность его к удовлетворению в полном объеме требований кредиторов, касающихся денежных обязательств или же обязанностей по уплате тех или иных обязательных платежей.

Неотъемлемую часть развитой рыночной экономики представляет собой институт банкротства. При наличии конкуренции на рынке всегда будут присутствовать лидеры, которые сильнее и успешней, а также и аутсайдеры, которые становятся таковым в силу как субъективных, так и объективных причин. Важно отметить, что экономика представляет собой систему, в которой существует технологическая и производственная взаимосвязь между отдельными предприятиями. Звеньями в такой цепочке взаимосвязей являются предприятия, которые представляют собой поставщиков и потребителей той или иной продукции, взаимных дебиторов и кредиторов. При зарождении и усилении в тех или иные звеньях кризисных явлений, имеет место рост напряженности по всей цепочке указанных взаимосвязей. Данный факт может иметь неблагоприятное отражение в целом на экономике. Такое напряжение может спровоцировать возникновение трудностей, разрывов, а также «закупорку» товарных и финансовых потоков между организациями. В такой ситуации у организаций может начаться нехватка финансовых ресурсов. В таких ситуациях они не своевременно отвечают по обязательствам, снижают выпуск своей продукции, растет также долговая нагрузка.

Законодательство о банкротстве в Российской Федерации продолжает развиваться. В качестве самого известного достижения в этой области можно признать недавнее появление закона о банкротстве физических лиц.

Исходя из положений, которые содержаться в .1 ст.6 Закона РФ от 27.11.1992 N 4015-1 (ред. от 28.12.2013) «Об организации страхового дела в Российской Федерации» страховщиками признаются страховые организации, а также общества взаимного страхования, которые создаются согласно положениям законодательства Российской Федерации для того, чтобы осуществлять деятельность, связанную со страхованием, перестрахованием, взаимным страхованием. Такие организации также должны получать лицензии, которые дают им право осуществлять тот или иной вид страховой деятельности исходя из положений, установленных в законодательстве.

Исходя из сказанного выше, под страховщиками законом определяются лица, которые имеют следующие характеристики:

- имеют права юридического лица. Так, согласно российскому законодательству, физические лица, даже имеющие статус индивидуального предпринимателя – не имеют права быть страховщиком;

- юридический адрес регистрации организации должен находиться на территории Российской Федерации;

- целью создания юридического лица должно являться именно предоставление им услуг по страхованию. Данный факт должен иметь письменное отражение в уставных документах организации;

- у юридического лица, в обязательном порядке, должна быть лицензия, которая дает ему право заниматься страховой деятельностью

В том случае, когда арбитражный суд принимает решение, согласно которому страховая организация признается банкротом и открывает конкурсное производство, страхователи имеют право отказываться в одностороннем порядке от договоров страхования. Это необходимо сделать в течении 1 месяца с того момента, как ими было получено уведомление от конкурсного управляющего, в котором содержится информация о том, что страховая организация признана банкротом. Страхователь в этом случае имеет, согласно законодательству, право вернуть часть страховой премии, которая бала им уплачена.

В том случае, когда страхователь или иное лицо получает выплаты по компенсации по договору страхования, в том случае когда данная выплата предусмотрена в соответствие с законом за счет денежных средств, которыми располагают профессиональные объединения – лицо имеет право получить повышенный размер компенсационной выплаты.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 02.11.2013)

Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 28.12.2013)

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 23.07.2013) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 13.07.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.10.2015)

Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.12.2013) «Об организации страхового дела в Российской Федерации»

Витрянский В.В. Новое законодательство о несостоятельности (банкротстве) // Хозяйство и право. №3. 2010г. С.47

Государственные кредитные билеты Российской Империи. 1898-1912. Управляющие и кассиры. – М.: ДЕАН, 2013. С.169.

Гурьева Л.С. Руководитель промышленности в современных организационных условиях. – М.:

Издательство Томского Университета, 2012. С.88.

Кабанцева Н.Г. Страховое дело: Учебное пособие. М.: Форум, 2012.

Комментарий к Федеральному закону "Об исполнительном производстве" и практике его применения. – М.: Инфотропик Медиа, 2012. С.538.

- Косаренко Н.Н. Правовое обеспечение публичных интересов в сфере страхования: монография. М.: Волтерс Клувер, 2010. С.147.

Правовое регулирование несостоятельности (банкротства): учеб.-практ.пособие/ С.А. Карелина. – М.: Волтерс Клувер, 2013. - С.202

- Серебровский В.И. Избранные труды по наследственному и страховому праву. М., 2013. С. 466.

- Терновая О.А. Договор страхования имущества по законодательству Франции // Журнал российского права. 2011. N 6. С.11.

- Фогельсон Ю.Б. Комментарий к страховому законодательству (постатейный). М.: Юристъ, 2012. С.93.

- Шершеневич Г.Ф. Курс торгового права. Т. II. С. 358. Цит. по: Терновая О.А. Договор страхования имущества по законодательству Франции // Журнал российского права. 2014. N 6. С.11.

Размещено на Allbest.ur

-

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 13.07.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.10.2015) ↑

-

Правовое регулирование несостоятельности (банкротства): учеб.-практ.пособие/ С.А. Карелина. – М.: Волтерс Клувер, 2013. - С.202 ↑

-

Государственные кредитные билеты Российской Империи. 1898-1912. Управляющие и кассиры. – М.: ДЕАН, 2013. С.169. ↑

-

Л.С. Гурьева. Руководитель промышленности в современных организационных условиях. – М.:

Издательство Томского Университета, 2012. С.88. ↑

-

Комментарий к Федеральному закону "Об исполнительном производстве" и практике его применения. – М.: Инфотропик Медиа, 2012. С.538. ↑

- Понятие, признаки и правовое регулирование несостоятельности.

- Особенности развития европейской валютной системы (Перспективы Европейской валютной системы)

- Социальное страхование и его функции (Сущность и цели страхования)

- Процедуры несостоятельности (банкротства) ( Юридичecкие лицa кaк cубъeкты неcocтоятeльности (бaнкpoтcтвa))

- Понятие и значение приватизации

- Недействительность сделок (Понятие и сущность сделки)

- Правоспособность и дееспособность граждан: понятие и содержание ( Правоспособность физических лиц)

- Организация страхового дела в РФ

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права.

- Изучение защиты права собственности.

- Защита права собственности

- Процедуры несостоятельности (банкротства)