Бизнес-планирование в коммерческом банке.

Содержание:

Введение

В условиях политической и экономической нестабильности, стабильное, динамическое развитие и надежность банка во многом зависит от эффективного процесса планирования деятельности. Однако, отрицательное влияние последствий мировых и внутренних экономических процессов в условиях уменьшения объемов ресурсов и доходов и увеличение затрат, заставляет отечественные банки повысить уровень эффективности процесса планирования, а именно бизнес-планирования. Т.к. в процессе планирования определяется цель деятельности, стратегия, условия и средства ее достижения, а сам бизнес-план является ключевой функцией управления в процессе принятия решений банком.

Планирование деятельности банковского учреждения реализуется в форме конкретного плана действий, в котором перечислены основные мероприятия, даты завершения определенных этапов работы, конкретные исполнители и уровень их ответственности, а также запланированные финансовые результаты.

Большинство ученых отмечают значительную роль эффективно организованной системы бизнеса-планирования в управлении коммерческими банками и их структурными подразделениями. Тем не менее, российские банкиры сталкиваются с недостаточностью отечественного опыта планово-прогнозной деятельности и несовершенством методических подходов к ее практической реализации. В настоящее время, состояние бизнеса-планирования в отечественных банках не позволяет достичь запланированных стратегических целей, а бизнес-план, даже если он существует, часто является формальным документом.

В экономической литературе вопросу бизнес-планирования банковской деятельность посвящено ограниченное число публикаций, среди которых следует выделить труды Н.В. Даник, Ж.М. Довгенко, В.Ю. Дудченко, О.В. Кравченко, Л.В. Кузнецовой, Т.В. Корниенко, О.С. Любунь, Ю.К. Маслова, О.С. Сергеевой. В связи с этим, проблема формирования эффективной системы бизнеса-планирования становится актуальной и значащей как для руководства отдельных подразделений кредитной организации и банковского менеджмента в целом, так и для клиентов.

Целью написания курсовой работы является разработка бизнес-плана на новый вид услуги организации на примере ПАО «Сбербанк России».

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность бизнес-планирования;

- исследовать этапы разработки бизнес-плана;

- провести анализ основных экономических показателей ПАО «Сбербанк России»;

- проанализировать структуру банковских услуг ПАО «Сбербанк России»;

- разработать бизнес-план ПАО «Сбербанк России» и ее эффективности.

Объектом работы является ПАО «Сбербанк России».

Предметом исследования является разработка бизнеса-плана ПАО «Сбербанк России».

В процессе написания работы были использованы следующие методы исследований: системной оценки (при определении бизнеса-планирования, бизнес-плана), обобщение, сравнение, методы табличного изображения данных (при анализе места банковского учреждения на банковском рынке, анализе данных и др.), а также методы системного и структурно-логического анализа.

Информационной базой данной работы является: статистический материал за 2016 – 2017 гг., постановления и законодательные акты правительства РФ, работы российских и зарубежных экономистов, занимающихся вопросами управления эффективностью банковской системы.

1.Теоретические основы разработки бизнес-плана в коммерческом банке

1.1.Сущность бизнес-планирования.

Процесс бизнеса-планирования деятельности банка является одним из этапов его финансового планирования, предусматривающий определение оптимальных способов реализации перспективных направлений развития бизнеса банка в среднесрочном периоде, который включает анализ возможности реализации нового направления, определение размеров привлечения дополнительных ресурсов, проведение оценки целесообразности реализации данного направления и разработку конкретных видов банковских услуг[1].

Бизнес-план банка является документом, в котором указан детальный порядок действий во время реализации определенного проекта. В связи с этим, бизнес-план является важной неотъемлемой частью тактического планирования и его поэтапной инструкцией[2].

Бизнес-план – четко структурированный документ внутрифирменного планирования, отражающий основные направления планирования производственной и коммерческой деятельности коммерческого банка, его наиболее значимые цели, предполагаемые средства достижения этих целей и уровень развития коммерческого банка после их достижения[3].

Потребность в бизнес-планировании вызвана следующими факторами[4]:

- во-первых, в последнее время, в банковское дело «приходят» люди, не руководящие ранее банковскими учреждениями и не имеющие специальной подготовки и не осознают весь круг проблем;

- во-вторых, экономическая среда, в которой функционируют банковские учреждения, чрезвычайно быстро изменяется, возрастает конкуренция. Это ставит руководителей банков перед необходимостью наиболее полно и оперативно учитывать эти изменения в своей деятельности[5];

- в-третьих, для активизации банковской деятельности необходимы средства, которые с помощью бизнес-плана можно получить при условии убеждения владельцев и инвесторов, в том числе и иностранных, в целесообразности их вложения именно в этот банк, или в конкретное направление его деятельности.

Цель разработки бизнес-плана - спланировать деятельность организации на ближайший период в соответствии с потребностям рынка и возможностями получения необходимых ресурсов[6].

Бизнес-план помогает решить такие основные задачи[7]:

- определить конкретные направления деятельности банка, целевые рынки и место банка на этих рынках;

- сформулировать долгосрочные и краткосрочные цели банка, стратегию и тактику их достижения;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены банком потребителям. Оценить затраты;

- выявить соответствие существующих кадров банка, условий мотивации их труда, предъявленным требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий банка относительно изучения рынка, рекламы, стимулирования продаж, ценообразование, каналов сбыта и т.п.;

- дать оценку финансовому положению банка и соответствие имеющихся финансовых и материальных ресурсов с возможностям достижения поставленных целей;

- предусмотреть риски, которые могут оказать препятствия практическому выполнению бизнес-плана.

Разработка бизнес-плана оказывает содействие проведению эффективной оценки и контроля деятельности банка[8]. Построение бизнес-плана направлено на обоснование целесообразности создания нового направления бизнеса в деятельности банка, а также для оценки результатов и эффективности банковского инвестирования в новые направления бизнеса[9].

Далее рассмотрим функции, которые выполняет бизнес-план коммерческого банка, которые, по нашему мнению, наиболее четко изложены автором Сатаевым А.М. [10]. Занесем их в таблицу 1.

Таблица 1

Основные функции бизнес-плана коммерческого банка

|

Внутренняя среда |

Внешняя среда |

|

|

Источник: таблица составлена автором на основании [35, с. 78]

В бизнес-плане рассматривается комплекс мероприятий научно-технического, технологического, информационного, организационного, финансового, социального характера, которые связаны с реализацией новых направлений банковской деятельности[11]. Основными элементами системы планирования в коммерческом банке являются[12]:

- информационная система, функционирующая в коммерческом банке и обеспечивающая информацией процесс планирования;

- методологический аппарат - совокупность средств и методов, которые используют для проведения планово-аналитической работы;

- планово-аналитическая служба - подразделение, осуществляющее аналитическую переработку данных и определяющая плановые показатели на определенный период.

Таким образом, в процессе составления бизнес-плана осуществляется подробная разработка финансово-экономической стороны стратегии, а также технико-экономического обоснования планируемых программ и мероприятий.

1.2.Этапы разработки бизнес-плана коммерческого банка.

Разработка бизнес-плана - продолжительный и трудоемкий процесс, который требует определенных средств и затрат времени.

Правильная и рациональная разработка бизнес-плана предусматривает[13]:

- обеспечение взаимосвязи и согласованности в разработке отдельных разделов документа;

- четкое распределение обязанностей между исполнителями;

- обеспечение разработки бизнес-плана в определенные сроки;

- многовариантность планирования и выбор оптимального проекта;

- доведение основных положений документа ко всем заинтересованным лицам.

Бизнес-план составляют как работники банка, владеющие необходимыми теоретическими знаниями и практическим опытом в этом виде деятельности, так и приглашенные консультанты и эксперты[14].

Разработка бизнес-плана осуществляется в три этапа[15]:

- подготовительный период, на котором осуществляется подбор исполнителей, консультантов, экспертов, постановка задач и распределение обязанностей между исполнителями, разработка календарного графика выполнения работ, сбор исходящей информации;

- непосредственно разработка бизнес-плана – творческий процесс, который предусматривает многовариантность расчетов, согласование отдельных разделов, уточнение исходящей информации;

- презентация бизнес-плана - процесс доведения основных положений документа к владельцам и потенциальным клиентам, заинтересованным сторонам, работникам банка.

Начальные этапы бизнеса-планирования повторяют этапы составления стратегического плана. Завершающие этапы нацелены на разработку тактики и получение финансового плана, основу которого составляет прогнозный баланс и план доходов и расходов банка (рис. 1, приложение 1)[16]:

1. Ситуативный анализ. Такой анализ - основа любого планового процесса - базируется на регулярном мониторинге внешней среды и внутреннего состояния банка.

2. Уточнение миссии и целей развития банка, разработанных стратегий и плана действий. Поскольку рыночная ситуация и условия деятельности банка постоянно меняются, необходимо на основе свежих данных ситуативного анализа дать оценку адекватности и эффективности разработанных стратегий развития банка во всех сферах управленческой деятельности: маркетинга, управлении ресурсами и рисками, управления персоналом[17].

3. Количественная оценка затрат, необходимых для решения задач банку, и сроков их окупаемости. Данный этап составления бизнес-плана имеет решающее значение для определения реальности программы действий. Если заведомо не осуществить оценку всех затрат, которые возникнут при реализации плана действий, недостаток ресурсов может воспрепятствовать осуществлению плана[18].

4. Уточнение системы лимитов и определение их значений на плановый период. На данном этапе на основе рассчитанных в ходе ситуативного анализа показателей реализованных рисков банка и выявленных факторов, оказывающих влияние на данные процессы, формируется система лимитов банка, которая позволит ограничить потери от банковских рисков некоторой заданной величиной (не превышающей капитал банка)[19].

5. Разработка финансового плана. Завершающий этап бизнеса-планирования имеет решающее значение для определения возможностей реализации поставленных стратегических задач и плана действий. Здесь осуществляется подбор количественных характеристик деятельности банка, которые бы позволили ему получить прибыль, необходимую для реализации программ развития и выплаты дивидендов акционерам банка[20].

Выводы по главе 1. Таким образом, бизнес-план представляет собой документ, который формируется в кредитном учреждении с целью осуществления эффективного управления ресурсами, обеспечение получения максимальной прибыли при условии сохранения устойчивости банка, на основании которого принимается решение руководством банка.

Назначение бизнес-плана состоит в том, что он помогает организации реально оценить идею, воплотить ее в соответствующую документацию, обосновать эффективность и спрогнозировать сильные и наиболее слабые стороны проекта, привлечь необходимые ресурсы и руководить процессом его реализации.

2.Анализ деятельности ПАО «Сбербанк России»

2.1.Анализ основных экономических показателей ПАО «Сбербанк России»

Сбербанк является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве[21].

22 марта 1991 года произошло учреждение Акционерного коммерческого Сберегательного банка Российской Федерации (Сбербанк России ОАО) на общем собрании акционеров в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 года. 11 августа 2015 года Банк сменил название на: Публичное акционерное общество «Сбербанк России»[22].

На сегодняшний день ПАО «Сбербанк России» является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю в конце 2017 г. приходится 43,3% вкладов населения, 32,7% кредитов физическим лицам и 32,1% кредитов юридическим лицам[23].

Сбербанк сегодня – это 17 территориальных банков и более 19 тысяч отделений по всей стране, во всех 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Миссия ПАО «Сбербанк России»: мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты.

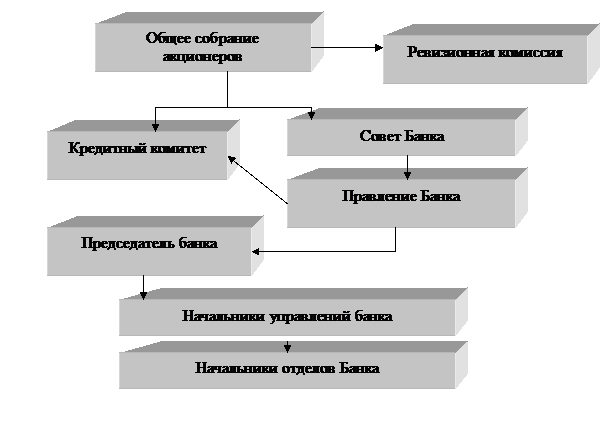

Руководство текущей деятельностью Банка осуществляется исполнительными органами – Президентом, Председателем Правления и Правлением Банка (рис. 2., приложение 2)[24].

Основные результаты деятельности Банка в 2015-2017 гг. представлены в таблице 2.

Таблица 2

Основные результаты деятельности Банка в 2015-2017 гг., млн.руб.

|

Наименование |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

|

Активы |

16275097 |

21746760 |

22706916 |

|

Капитал |

1972892 |

2311530 |

2658051 |

|

Прибыль до налогообложения |

502789 |

429206 |

306900 |

|

Прибыль после налогообложения |

377649 |

311213 |

218387 |

Источник: составлено автором на основании бухгалтерской отчетности Банка за 2015-2017 гг., приложение 3

Несмотря на внешнеэкономические сложности, Сбербанк сохранил лидирующие позиции на основных сегментах российского финансового рынка[25]. Принимая во внимание существенное ухудшение макроэкономических показателей развития экономики Российской Федерации на протяжении 2016-2017 гг., Банку удалось добиться увеличения финансовых результатов деятельности. Так, на долю лидера российского банковского сектора по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 января 2018 года)[26].

Среди основных факторов увеличения стоимости активов Банка в 2017 году послужили увеличение кредитов юридическим и физическим лицам, а также сумма чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Капитал за 2017 год увеличился на 347 млрд. руб. и составил 2 658 млрд. руб. Основные факторы, увеличившие капитал, – заработанная чистая прибыль и включение в дополнительный капитал субординированного кредита Банка России в размере 200 млрд. руб., привлеченного в 2016 году в рамках Федерального закона №173-ФЗ6 для финансирования активных операций[27].

Сбербанк заработал прибыль до налогообложения в размере 306,9 млрд. руб. (в 2016 году 429,2 млрд.руб.). Прибыль после налогообложения составила 218,4 млрд. руб. (в 2016 году 311,2 млрд. руб.) [28].

Главным фактором снижения стал чистый процентный доход, который сократился в начале года из-за резкого роста уровня процентных ставок на рынке и больших объемов привлеченных средств[29].

Далее, рассмотрим основные финансово-экономические показатели Банка, которые представлены в таблице 3.

Таблица 3

Основные финансово-экономические показатели Банка, млрд.руб.

|

Наименование показателя |

Годы |

Отклонение, 2016/ 2017, +/- |

Темпы роста, 2016/2017, % |

||

|

01.01. 2016 г. |

01.01. 2017 г. |

01.01. 2018 г. |

|||

|

Чистый процентный доход |

812,7 |

959,7 |

866,7 |

-93 |

90,309 |

|

Чистый комиссионный доход |

171,2 |

217,2 |

265,9 |

48,7 |

122,422 |

|

Чистый доход от операций с финансовыми активами, ценными бумагами и иностранной валютой |

20,0 |

94,2 |

68,9 |

-25,3 |

73,142 |

|

Прочие операционные доходы |

22,0 |

47,6 |

19,6 |

-28 |

41,176 |

|

Операционный доход до создания резервов |

1025,9 |

1318,6 |

1221,1 |

-97,5 |

92,606 |

|

Изменение резервов |

-56,7 |

-290,8 |

-294,4 |

-3,6 |

101,238 |

|

Операционные расходы |

-466,4 |

-598,7 |

-619,8 |

-21,1 |

103,524 |

|

Прибыль до налогообложения |

502,8 |

429,2 |

306,9 |

-122,3 |

71,505 |

|

Расход по налогам |

-125,1 |

-118,0 |

-88,5 |

29,5 |

|

|

Прибыль после налогообложения |

377,6 |

311,2 |

218,4 |

-92,8 |

|

Источник: составлено автором на основании бухгалтерской отчетности Банка за 2015-2017 гг., приложение 3

Операционный доход до создания резервов, заработанный Банком в 2017 году, составил 1 221 млрд.руб. против 1319 млрд. руб. по итогам 2016 года. Процентные доходы увеличились на 20,3%. Кредиты юридическим лицам принесли 57% процентных доходов, их рост произошел за счет роста объемов и доходности кредитов. Кредиты физическим лицам принесли 32% процентных доходов, их рост обеспечен наращиванием объемов розничного кредитования, главным образом ипотечного[30].

Банк увеличил чистый комиссионный доход, несмотря на снижение комиссионных доходов от кредитных операций и банковского страхования.

Увеличение комиссионных расходов связано с ростом объемов операций с банковскими картами, который влияет на объем платежей в пользу платежных систем.

Операционные расходы увеличились на 3,5%. Низкий темп роста операционных расходов обеспечен реализацией программы оптимизации расходов. Банк оптимизировал систему закупок, включая направление информационных технологий, повысил эффективность использования объектов недвижимости[31].

Далее, рассмотрим горизонтальный и вертикальный анализ бухгалтерского баланса ПАО «Сбербанк России» (таблица 4, приложение 4). Ресурсы коммерческого банка представляют собой обязательства банка и источники собственных средств. Обязательства банка увеличились на 907614609 тыс.руб. или 4,80 % за счет изменения следующих статей баланса[32]:

- за счет увеличения денежных средств – на 1,12 %;

- за счет роста ссудной задолженности – 7,67 %;

- за счет роста чистых вложений в инвестиционные ценные бумаги, удерживаемые до погашения на – 41,56 %;

- за счет средств кредитных организаций – 27,38 %;

- за счет кредитов Центрального банка Российской Федерации – 1,72 %;

- за счет средств клиентов (некредитных организаций) – 5,10 %;

- за счет вкладов физических лиц – 7,68 %.

Источники собственных средств банка увеличились на 18,74 % или на 530226847 тыс. рублей за счет увеличения:

- за счет прибыли к распределению за отчетный период на - 365668435 тыс. рублей, что составило 18,75 %.

Основной удельный вес всех пассивов приходится на следующие обязательства: средства клиентов (некредитных организаций) составили 89,36 %, а вклады физических лиц среди этих клиентов занимают 57,90 %; средства кредитных организаций составляют только 1,93 % всех пассивов[33].

Таким образом, в ходе анализа выяснилось, что ПАО «Сбербанк России» работает за счет средств клиентов.

2.2.Анализ структурных банковских услуг ПАО «Сбербанк России»

ПАО «Сбербанк России» оказывает широкий спектр услуг для всех категорий клиентов.

Для физических лиц[34]: потребительское кредитование на все случаи жизни; широкая линейка вкладов в рублях и валюте; выпуск и обслуживание пластиковых карт международной платежной системы VISA и MasterCard через собственный процессинговый центр; моментальные переводы с помощью системы Western Union, Contact, Золотая Корона.

Для юридических лиц[35]: расчетно-кассовое обслуживание, в том числе через систему удаленного доступа (системы «Клиент-Банк», «Интернет-Банк»); кредитование малого и среднего бизнеса, и иных форм предпринимательства; размещение временно свободных денежных средств на депозитах; операции с иностранной валютой, в том числе: международные расчеты с использованием системы SWIFT, осуществление валютного контроля внешнеэкономической деятельности, предоставление банковских гарантий; операции с ценными бумагами (покупка и продажа векселей и векселей сторонних эмитентов, брокерское и депозитарное обслуживание); зарплатные проекты (использование банковских карт при начислении и выплате заработной платы работникам предприятия).

В текущем году основные усилия в развитии корпоративного бизнеса были направлены на повышение качества обслуживания юридических лиц в каждой точке присутствия Банка, организацию мероприятий по привлечению новых рыночных клиентов, участие в мероприятиях, способствующих узнаваемости Банка и позиционирование его с точки зрения удобного, комфортного и качественного для обслуживания юридических лиц[36].

За 2017 год было открыто более 6 000 расчетных счетов юридическим лицам и индивидуальным предпринимателям. Остатки на расчетных счетах составили 3 433,5 млн. руб. По сравнению с аналогичным периодом прошлого года среднемесячные остатки увеличились до 3 425 млн. руб. на 15,1%. Удельный вес в структуре привлеченных средств составил 11,0%. По итогам 2016 года среднемесячная процентная ставка - 0,4% годовых[37].

График изменения портфеля остатков на расчетных счетах выглядит следующим образом (рис. 3).

Рис. 3. График изменения портфеля остатков на расчетных счетах юридических лиц

Источник: составлено автором на основании [31]

В целях модернизации расчётно-кассового обслуживания клиентов, повышения узнаваемости Банка и привлечения новых клиентов управлением комиссионных продуктов РКО были проведены следующие мероприятия: введение тарифного плана для юридических лиц и ИП – «Терминал», который позволил Банку освоить новую нишу рынка; проведение акции по начислению процентов на остатки на расчетных счетах; разработка и введение в действие новых услуг в рамках тарифного справочника; запуск и развитие продукта «Safe Touch»[38].

По размеру остатков на расчетных счетах ПАО «Сбербанк России» на 01.01.2018 находится на 12 месте среди банков округа, и на 154 месте среди банков РФ, поднявшись в рейтинге за год на 58 позиций[39].

Доходы от предоставления комиссионных услуг юридическим лицам составили 160,4 млн. руб. Сумма привлеченных Банком депозитов юридических лиц (без учета субординированных займов) - 3 157,5 млн. руб. (удельный вес депозитов юридических лиц в составе привлеченных средств составил 10,1%)[40].

Кредиты, предоставленные юридическим лицам и индивидуальным предпринимателям, составляют в работающих активах Банка 27,5%. На 01.01.2018 общая ссудная задолженность по портфелю юридических лиц составила 10 035 млн. руб. За 2017 год портфель корпоративного кредитования увеличился лишь на 0,8%. Структура портфеля корпоративного кредитования разделилась следующим образом: кредитование юридических лиц на индивидуальной основе 85,6%, на стандартизированные кредиты МСБ приходится 14,4% портфеля[41]. Объем просроченной задолженности по кредитованию юридических лиц и ИП за отчетный период вырос до 604,4 млн. руб. (на 458,6 млн. руб.). По отношению к кредитному портфелю юридических лиц и индивидуальных предпринимателей, просроченная задолженность составляет 6,0%. Основной причиной увеличения просроченной задолженности является ухудшение финансового положения заемщиков.

По итогам 2017 года портфель вкладов физических лиц составил 18 285 млн. руб. График изменения портфеля привлеченных вкладов физических лиц:

Рис. 4. График изменения портфеля привлеченных вкладов физических лиц

Рис. 4. График изменения портфеля привлеченных вкладов физических лиц

Источник: составлено автором на основании [31]

Прирост за 2016-2017 год зафиксирован в размере 306 млн. руб. или 1,7%[42]. Удельный вес средств физических лиц в привлеченных Банком ресурсах составил 58,3%[43].

Доходы от предоставления комиссионных услуг физическим лицам составили 128,6 млн. руб. Кредитный портфель физических лиц на конец рассматриваемого периода составил 13 482 млн. руб. Прирост портфеля с начала года составил 1 116 млн. руб. (9,0%). Удельный вес кредитов физических лиц в общей структуре размещенных средств составил 39%[44].

Операции с ценными бумагами. Вложения в инструменты фондового рынка за 2017 год (балансовая стоимость без учета переоценки) составили 5 068,5 млн. руб. [45]

Таблица 5

Структура и динамика вложений в ценные бумаги

|

Показатели |

на 01.01.2017 |

на 01.01.2018 |

Темпы роста, % |

||

|---|---|---|---|---|---|

|

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, % |

||

|

Долговые и долевые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток, в том числе: |

208,22 |

3,5 |

207,7 |

3,7 |

0 |

|

Долевые обязательства прочих эмитентов |

208,22 |

3,5 |

207,7 |

3,7 |

0 |

|

Долговые и долевые обязательства, имеющиеся в наличии для продажи, в том числе: |

5131,03 |

86,2 |

5020,1 |

88,4 |

124,0 |

|

Долговые обязательства РФ |

211,4 |

3,55 |

0 |

0 |

0 |

|

Долговые обязательства кредитных организаций |

3072,84 |

51,62 |

3067,1 |

54,0 |

129,0 |

|

Долговые обязательства корпоративных эмитентов |

782,18 |

13,14 |

1153,2 |

20,3 |

281,2 |

|

Долевые обязательства прочих эмитентов |

1064,61 |

17,89 |

799,8 |

14,1 |

32,2 |

|

Учтенные векселя, в том числе |

613,21 |

10,3 |

0 |

- |

100 |

|

Векселя кредитных организаций |

103,24 |

1,74 |

0 |

- |

0 |

|

Прочие векселя |

509,47 |

8,56 |

453,8 |

8,0 |

226,5 |

|

Всего |

5952,47 |

100 |

5681,6 |

100 |

119,5 |

Источник: составлено автором на основании бухгалтерской отчетности Банка за 2016-2017 гг., приложение 3

Основную долю инвестиций на рынке ценных бумаг составляют вложения в долговые ценные бумаги (69,2% или 3 509,9 млн. руб.). Кроме того, в составе вложений в ценные бумаги с целью продажи значительную долю (21,8% или 1 103,8 млн. руб.) составляют акции, паи ПИФ[46].

Объем векселей сторонних эмитентов по итогам 2017 года составил 455,6 млн. руб. уменьшившись за год на 157,2 млн. руб. Удельный вес собственных облигаций и средств, привлеченных с рынка, составил 9,4%.

Вклады. ПАО «Сбербанк России» предлагает выгодные вклады в рублях, долларах США и евро. Для удобства вкладчиков предусмотрены: высокие процентные ставки; возможность снимать часть суммы в течение срока действия договора; возможность пополнения всех вкладов без ограничения суммы дополнительных взносов; досрочное расторжение договора без потери выплаченных процентов[47].

Таблица 6

Условия вкладов

|

Название вклада |

Период действия ставки (дней) |

Срок вклада/процентная ставка |

|||

|

31 день |

91 день |

181 день |

370 дней |

||

|

Условия вклада «Доходный» |

от 100 000 руб. |

7,70 |

7,85 |

8,00 |

8,20 |

|

свыше 1 500 000 руб. |

8,00 |

8,15 |

8,30 |

8,50 |

|

|

Условия вклада «Доходный плюс» |

свыше 1 500 000 руб. |

7,50 |

7,70 |

8,00 |

8,20 |

Источник: составлено автором на основании [17]

Основные условия размещения средств на вкладе: проценты начисляются ежедневно и при внесении дополнительного взноса во Вклад, начиная со дня, следующего за днем внесения дополнительного взноса, проценты начисляются на новую сумму Вклада по ставке процента, соответствующего новой сумме Вклада на дату заключения Договора[48].

Оплата услуг. ПАО «Сбербанк России» стремится экономить время клиентов и максимально упростить процесс совершения платежей. Клиенты банка могут оплатить различные услуги в любое время, в удобном для месте, и даже не выходя из дома. Совершить платёж можно: в одном из отделений Банка или в банкоматах[49].

Дистанционное обслуживание. Помимо горячей линии и смс-оповещений ПАО «Сбербанк России» работает со своими клиентами через интернет и имеет для этого два ресурса: «Банк-клиент онлайн» для юридических лиц и «Банк онлайн» для физических лиц. Эти системы представлены сайтами, стилизованными под официальные цвета банка, настроенными и удобными для использования. Операции, которые данные ресурсы позволяют проводить дистанционно, различны для физических и юридических лиц[50].

Для физических лиц в личном кабинете «Банк онлайн» предусмотрено выполнение следующих операций: перевод между счетами; оплата сотовой связи, интернета, коммунальных услуг; оплата штрафов и налогов; получение выписок по счетам; открытие вклада; подача заявки на кредит; конвертация валюты; открытие неметаллических счетов; заказ различных справок (о наличии/отсутствии задолженности, об остатках по счетам, о наличии дебетовой/кредитной карты, о наличии счета в банке и т.п.) [51].

Однако, клиенты банка постоянно обращаются с проблемами входа в личный кабинет, ошибками авторизации, невозможностью совершить операцию или иными неполадками при использовании интернет-банка. Они обращаются в офис лично или же пользуются другим способом дистанционного обслуживания – телефонная связь.

Выводы по 2-й главе. В данной главе был проведен анализ деятельности и динамику банковских продуктов ПАО «Сбербанк России».

Анализ деятельности ПАО «Сбербанк России» показал, что в трудных условиях 2017-2018 года банк заработал прибыль без учета событий после отчетной даты в размере 236,3 млрд. руб., что составило 76% от чистой прибыли 2017 года. К концу года Сбербанку удалось сократить отставание от результатов 2017 года за счет последовательной реализации программы сокращения расходов, а также погашения госфинансирования в объеме 3 трлн. рублей».

Проведенный анализ показателей деятельности ПАО «Сбербанк России», а также динамики и объемов выданных кредитов показывает, что необходимо принятие дополнительных мер для того, чтобы хотя бы сохранить имеющуюся динамику работы с клиентами, пользующихся услугами кредитов для физических лиц.

Проведенный анализ систем дистанционного обслуживания клиентов банка ПАО «Сбербанк России» показал неудовлетворительное состояние данных систем, как в техническом так и в организационном плане.

3.Разработка бизнес-плана по внедрению новой услуги в ПАО «Сбербанк России»

3.1.Разработка бизнес-плана плана ПАО «Сбербанк России»

Резюме

Настоящий проект представляет собой обоснование внедрения новой услуги «дистанционное потребительское кредитование»

Прирост дохода банка от внедрения услуги дистанционного потребительского кредитования составит: 8 366 511,97 руб. в год

Описание услуги

В условиях сильной конкуренции между банками, лидирующими на рынке кредитования, необходимо разрабатывать и внедрять новые способы формирования конкурентных преимуществ и повышения эффективности деятельности банков. Одним из основных преимуществ российских банков в долгосрочной перспективе является возможность управления их издержками и наличие возможностей их снижения за счет разработки и внедрения новых способов клиентского сервиса[52].

На данный момент внедрение различных форм технологии дистанционного банковского обслуживания это то, чем следует воспользоваться банку в конкурентной борьбе[53]. Использование дистанционного банковского обслуживания (ДБО) даст банкам возможность предоставления не только традиционных банковских услуг, реализуемых в любом отделении банка, но и новых продуктов, которые обеспечат возможность обслуживания потребностей клиентов на совершенно ином уровне качества, используя при этом различные каналы взаимодействия с ними[54].

Дистанционное банковское обслуживание – общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей[55].

Одним из ключевых направлений развития ПАО «Сбербанк России» является развитие дистанционных каналов обслуживания клиентов. На данный момент в Банке созданы системы дистанционного управления карточными счетами посредством мобильного телефона и посредством интернет[56].

Предлагается внедрение новой услуги – введение системы дистанционного открытия счетов/вкладов через банкоматную сеть.

Преимущества и недостатки новой услуги представлены в таблице 7, приложение 5.

Анализ рыночной среды и конкуренции

В России, как и на Западе, интернет-банкинг вырос из систем класса «Клиент- Банк». И многие системы для юридических лиц сегодня являются «переходными». Появление российского интернет-банкинга принято отождествлять с системой «Интернет Сервис Банк», разработанной специалистами ПАО «Сбербанк России» в 1998 году, которая была предназначена исключительно для физических лиц. Клиенту для управления счетом требовался только стандартный браузер, а для хранения идентификационной информации служило специальное аппаратное средство, подключаемое к компьютеру[57]. Сейчас же для обеспечения безопасности почти во всех российских системах используется специальное программное обеспечение, хранимое на дискете[58].

В России 15,4 млн. человек пользуются интернет-банкингом – это 55% всех активных интернет-пользователей в возрасте от 18 до 64 лет, проживающих в российских городах с населением от 100 тысяч жителей[59].

Рис. 5. Доля пользователей интернет-банков среди интернет- пользователей по городам проживания

Источник: составлено автором на основании [27]

Наибольшее проникновение интернет-банкинг имеет в Москве – 63% московских интернет-пользователей имеют доступ хотя бы к одному интернет- банку[60].

Рис. 6. Доли пользователей интернет-банков среди интернет- пользователей в разных поло-возрастных группах

Источник: составлено автором на основании [27]

Большей частью пользователей интернет-банков являются женщины – 53% пользователей интернет-банкинга в России. Медианный возраст пользователей интернет-банкинга – 35 лет. При этом для возрастных групп до 35 лет женщины более активно пользуются интернет-банкингом. Среди интернет- пользователей старше 35 лет более активными пользователями интернет-банкинга являются мужчины. Наиболее многочисленная группа пользователей интернет-банкинга (38%) – люди со средним уровнем дохода от 20 до 50 тысяч рублей на человека в месяц. Люди с высоким уровнем дохода (более 50 тыс.руб.) составляют 19%. И почти половина (43%) пользователей интернет-банкинга – люди с низким уровнем дохода.

Проникновение интернет-банкинга среди интернет-пользователей заметно растет вместе с ростом личного дохода, однако пик проникновения приходится на группу с доходом 50-100 тысяч рублей в месяц. Более обеспеченные россияне пользуются интернет-банкингом менее охотно[61].

Рис. 7. Доли пользователей интернет-банков среди интернет- пользователей с разным уровнем дохода на одного человека в семье

Источник: составлено автором на основании [27]

Больше половины аудитории интернет-банкинга используют два и более интернет-банка.

Рис. 8. Распределение пользователей интернет-банков по количеству используемых интернет-банков

Источник: составлено автором на основании [14]

Почти половина существующих пользователей интернет-банкинга начали пользоваться интернет-банком в 2017-2018 годах. На данный момент аудитория интернет-банкинга прирастает на 15-20% за год[62].

Хотя бы раз в неделю 54% аудитории интернет-банкинга пользуются интернет-банком[63].

Рис. 9. Распределение пользователей интернет-банков по давности пользования интернет-банкингом

Источник: составлено автором на основании [27]

Самым популярным интернет-банком в России с существенным отрывом от конкурентов является Сбербанк Онлайн – им пользуются 3 из 4 пользователей интернет-банкинга. Уд анного интернет-банка также и самая большая доля эксклюзивной аудитории – 46 % его пользователей не пользуются другими интернет-банками.

В совокупности аудитория интернет-банков АО «Альфа-Банк», ВТБ 24 (ПАО), АО «Банк Русский Стандарт» и АО «Тинькофф Банк» составляет 38 % всех российских пользователей интернет-банкинга. Вместе с Райффайзенбанк Онлайн пятерка наиболее популярных интернет-банков охватывает почти 90 % пользователей интернет-банкинга[64].

Рис. 10. Десять наиболее популярных банков по доле пользователей интернет- банкинга

Источник: составлено автором на основании [27]

Наиболее популярной задачей, которую решают пользователи интернет- банков, является просмотр выписок по счету и истории операций. Три четверти пользователей интернет-банков совершают хотя бы одну платежную операцию через интернет-банк за месяц. При этом наиболее популярными категориями платежей являются мобильная связь, интернет, переводы между своими счетами внутри банка и оплата коммунальных услуг[65].

Рис. 11. Доля пользователей интернет-банков, совершавших операции в интернет-банке за месяц

Источник: составлено автором на основании [27]

Из 32 банков, участвующих в исследовании, за прошедший год 15 банков запустили новые или существенно доработали существующие интернет-банки.

Заметное улучшение наиболее значимых качеств удобства пользования: навигации, совершения платежей и общего дизайна интерфейса наложились на отсутствие существенного расширения функционала и даже удаление части функций, доступных в прежних версиях интернет-банков.

3.2.Расчет финансовой эффективности внедрения дистанционного кредитования в Банке.

Осуществим расчет необходимого количества сотрудников. Данные представлены в таблице 8.

Таблица 8

Расчет необходимого количества сотрудников на отдельные операции процесса потребительского кредитования

|

Наименование |

Необходимое кол-во сотрудников, шт. |

|

1. Консультирование |

460 часов / 168 часов = 2,74 |

|

2. Оформление заявки на кредит |

506,55 часов / 168 часов = 3,02 |

|

3. Андеррайтинг заявки |

1216,95 часов / 168 часов = 7,24 |

|

4. Оформление документов для выдачи кредита |

65,92 часов / 168 часов = 0,39 |

|

5. Подписание документов по выдаче кредита |

271,92 часов / 168 часов = 1,62 |

|

6. Выдача кредита |

140,08 часов / 168 часов = 0,83 |

|

7. Формирование досье, мониторинг заявки |

140,08 часов / 168 часов = 0,83 |

Источник: составлено автором на основании данных [5]

Зная средний уровень дохода сотрудника, можно вычислить расходы на ФОТ в рамках данного процесса (блица 9). Таким образом, общие затраты на ФОТ для процесса выдачи потребительского кредита равны 588 293,64 руб.

Для дальнейшего расчета себестоимости процесса необходимо учесть следующие затраты: аренда, расходы на коммуникации (Интернет, телефонная связь), прочие расходы (канцтовары, бумага, форма). Данные расходы едины по банку и составляют на 1 сотрудника в месяц: аренда – 4000 руб. расходы на коммуникации – 1000 руб. прочие расходы – 3000 руб.

Таблица 9

Расходы на ФОТ в рамках отдельных операций процесса потребительского кредитования

|

Наименование |

Необходимое кол-во сотрудников, шт. |

|

1. Консультирование |

2,74 чел. * 32167 руб./чел. = 88076,31 руб. |

|

2. Оформление заявки на кредит |

3,02 чел. * 36685 руб./чел. = 110611,83 руб. |

|

3. Андеррайтинг заявки |

7,24 чел. * 36685 руб./чел. = 265736,97 руб. |

|

4. Оформление документов для выдачи кредита |

0,39 чел. * 36685 руб./чел. = 14394,50 руб. |

|

5. Подписание документов по выдаче кредита |

1,62 чел. * 32167 руб./чел. = 52064,59 руб. |

|

6. Выдача кредита |

0,83 чел. * 36685 руб./чел. = 30588,30 руб. |

|

7. Формирование досье, мониторинг заявки |

0,83 чел. * 32167 руб./чел. = 26821,15 руб. |

Источник: составлено автором на основании данных [5]

Просчитав объем данных затрат на всех необходимых сотрудников в месяц, мы получим следующие данные:

Таблица 10

Расчет затрат в рамках отдельных операций процесса потребительского кредитования

|

Наименование |

Необходимое кол-во сотрудников, шт. |

|

1. Консультирование |

2,74 чел. * 8000 руб./чел. = 21920 руб. |

|

2. Оформление заявки на кредит |

3,02 чел. * 8000 руб./чел. = 24160 руб. |

|

3. Андеррайтинг заявки |

7,24 чел. * 8000 руб./чел. = 57920 руб. |

|

4. Оформление документов для выдачи кредита |

0,39 чел. * 8000 руб./чел. = 3120 руб. |

|

5. Подписание документов по выдаче кредита |

1,62 чел. * 8000 руб./чел. = 12960 руб. |

|

6. Выдача кредита |

0,83 чел. * 8000 руб./чел. = 6640 руб. |

|

7. Формирование досье, мониторинг заявки |

0,83 чел. * 8000 руб./чел. = 6640 руб. |

Источник: составлено автором на основании данных [5]

Суммировав всех расходы, необходимые для выполнения всех этапов выдачи потребительского кредита, мы получили следующие данные: Себестоимость процесса составляет 721698,40 руб. Разделив получившиеся данные на количество потребительских кредитов, выдаваемых ежемесячно, получаем себестоимость одного кредита: равное 875,85 руб. Подробные расчеты себестоимости процесса приведены в таблице 11, приложение 6.

Проведем расчет себестоимости выдачи потребительского кредита при условии введения процедуры дистанционного кредитования клиентов. В этом случае каждый из этапов претерпит ряд изменений.

Рис. 12. Длительность этапов процесса дистанционного потребительского кредитования в Банке

Источник: составлено автором на основании [15, с. 288]

Этап консультирования клиентов теперь будет не очным (в отделении банка), а заочным – по телефонам «горячей линии». Это приведет, во-первых, к сокращению длительности этапа до 5 минут (так как формат телефонного разговора не позволит более длительный диалог), во-вторых – к снижению расходов по ФОТ, т.к. специалисты «горячей линии» Банка являются менее высокооплачиваемыми сотрудниками по сравнению со специалистами дополнительного офиса. Количество консультаций возрастет – по оценкам экспертов, примерно на 25%.

Однако прирост количества консультаций не приведет за собой пропорционального прироста числа оформляемых заявок –не каждый позвонивший будет соответствовать требованиям Банка и не каждого устроят предлагаемые условия. Тем не менее себестоимость данного этапа за счет сокращения его длительности и расходов на ФОТ должна снизиться существенно – на 35,5% (см. таблицу 12, приложение 7.).

Второй этап – оформление заявки – будет полностью возложен на клиента. Расходы Банка нулевые. Этап андеррайтинга заявки и в этом случае остается самым «дорогим». Более того, расходы на него возрастут. Во-первых, в состав андеррайтинга заявки будет добавлен обязательный разговор с клиентом (ориентировочно – 10 минут), во-вторых – этап верификации (проверки достоверности данных) также будет необходимо усилить. За счет данных двух факторов этап удлинится до 100 минут и его себестоимость возрастет приблизительно на 41,18%.

Этап IV – оформление документов – также будет удлинен, т.к. помимо формирования кредитной документации ее будет необходимо выгрузить в Личный кабинет клиента. Стоимость данного этапа также возрастет.

Пятый этап – подписание документов – будет в полном объеме возложен на клиента. Этапы VI и VII – выдача кредита и формирование кредитного досье существенно не изменятся.

Посчитав общую себестоимость выдачи потребительского кредита после внедрения механизма дистанционного кредитования, мы увидим, что она составляет 696,43 руб., что на 179,42 руб. (20,48%) ниже текущей себестоимости процесса. Экономический эффект от снижения себестоимости составит 84 990,43 руб. в месяц, 1 019 885,16 руб. в год по банку.

Второй составляющей финансового результата станет увеличение количества выданных кредитов и, как следствие, увеличение маржи от кредитных сделок. При сохранении прежнего размера среднего чека прирост маржи за счет прироста количества заявок составит 6 371 548,02 в год (90,25 кредита * 70 598,37 руб.) (рис. 13).

Рис. 13. Расчет графика аннуитетных платежей при процентной ставке 17% годовых

Источник: составлено автором

Ориентируясь на повышенный риск, есть возможность повысить среднюю ставку кредитования с 17 до, к примеру, 19% для кредитов, выдаваемых удаленно. Данное предложение представляется абсолютно реальным, с учетом того, что по данным Банка России на 13.05.2018 г. среднерыночное значение полной стоимости потребительского кредита суммой от 100 до 300 тыс.руб., сроком более 1 года, составляет в России 22,187%[66]. В случае увеличения ставки до 19% прирост маржи в рамках банка составит 7 178 777,41 руб. в год (90,25 кредитов * 79 543,24 руб.) [67].

Необходимо также принять во внимание возможность увеличения комиссионного дохода Банка за счет оформления услуги страхования жизни к выдаваемым кредитам. Текущий процент проникновения страхования жизни в кредитный портфель Банка – около 60% от выданных кредитов. Общая стоимость страхования для клиента составляет 1,56% от суммы выданного кредита в год, при этом в доход Банка идет 81,4% от получаемой суммы.

Рис. 14. Расчет графика аннуитетных платежей при процентной ставке 19% годовых

Источник: составлено автором

При среднем чеке кредита 244 102,56 руб., при увеличении количества выданных кредитов на 90,25 шт. в год и при сохранении проникновения страхования на уровне 60%, прирост дохода банка составит 167 849,40 руб. в год.

Таким образом, при консервативном прогнозе прирост дохода банка от внедрения услуги дистанционного потребительского кредитования составит[68]: δД = 1 019 885,16 руб. + 7 178 777,41 руб. + 167 849,40 руб. = 8 366 511,97 руб. в год

Принимая во внимание то обстоятельство, что Банк по данным на 01.01.2016 г. имеет в составе 5 дополнительных офисов, в масштабе Банка по консервативным прогнозам финансовый эффект от внедрения технологии удаленного кредитования может составить более 41,83 млн.руб. (8 366 511,97 * 5 = 41832559,85 руб.).

Также, данный показатель может быть увеличен с помощью:

- увеличения количества потенциальных входящих консультаций – к примеру, если не просто внедрить услугу дистанционного кредитования, но и активно рекламировать ее в сети Интернет. Увеличение числа консультаций не на 20%, а на 40% относительно текущего уровня даст прирост процентного дохода не на 3 499 902,56 руб. в год., как рассчитано сейчас, а 17 419 969,56 руб.;

- работать над коэффициентами конвертации и эффективности на каждом этапе кредитного процесса. К примеру, пусть при тех же входных данных (количество консультаций возросло на 20%), возрастет качество Заемщиков. К примеру, Банк будет выходить с адресными предложениями по дистанционному кредитованию в те организации, где наиболее высокий процент одобрений. Предположим, что процент положительных решений составит не 60%, а 70%. В этом случае количество выданных кредитов возрастет уже не на 44 шт., а на 219 шт. Это автоматически увеличит процентный доход (на 17 419 969,56 руб.), при этом, так как трудозатраты Банка на входящем этапе не увеличатся, продолжит снижаться себестоимость услуги.

Со стороны клиентов риски могут возникать как для банка, так и для самих клиентов. Это репутационный и финансовый риски. Они реализуются в следующих моментах[69]:

- невысокий уровень компьютерной грамотности и попустительское отношение к хранению аутентификационных данных;

- использование одного и того же компьютера для повседневной деятельности и для работы с интернет-банкингом;

- использование не лицензионного программного обеспечения и антивирусных программ.

Из этого следует, что «обучению» клиентов пользованию системами ДБО необходимо уделять гораздо больше внимания внимание. Данное обстоятельство усложняет разделение функций между отделами в кредитной организации.

Минимизация рисков потребует усилий обеих сторон (так же и для снижения репутационных рисков). У клиента должно быть понимание ситуации (а понимание возникает не само по себе, здесь тоже требуются усилия обеих сторон) что в частности и от его действий зависит информационная безопасность в целом.

Выводы по главе 3. Оценив текущее состояние рынка розничного кредитования и его потенциал, нельзя не отметить, что на территории России есть существенный сегмент потенциальных клиентов, который практически не охвачен предложением банковских кредитов. Речь идет о клиентах, проживающих в мелких населенных пунктах, либо просто на отдаленных территориях.

Проведя анализ потенциальных затрат от внедрения технологии, усиления мер безопасности при принятии кредитных решений, и сопоставив данные затраты с потенциальным экономическим эффектом, можно сделать вывод о целесообразности внедрения технологии дистанционного кредитования. За счет снижения себестоимости услуги и увеличения количества потенциальных клиентов, Банк, внедривший данную технологию, получит существенный рост процентного дохода от розничного кредитования.

Данная мера имеет также социальную направленность, т.к. способствует улучшению качества жизни граждан страны, домохозяйств и способна стать од- ним из драйверов экономического роста.

Заключение

Планирование деятельности банковского учреждения реализуется в форме конкретного плана действий, в котором перечислены основные мероприятия, даты завершения определенных этапов работы, конкретные исполнители и уровень их ответственности, а также запланированы финансовые результаты. Бизнес-план банка является документом, в котором указан детальный порядок действий во время реализации определенного проекта. В связи с этим, бизнес-план является важной и неотъемлемой частью тактического планирования и его поэтапной инструкцией.

Бизнес-план является общебанковским документом и состоит из финансовой и организационной частей. При этом под финансовой частью бизнес-плана банка следует понимать систему финансовых показателей деятельности банка, построенная на период действия бизнес-плана, который служит эталоном для финансовых показателей в будущем при принятии управленческих решений.

Разработка бизнес-плана оказывает содействие проведению эффективной оценки и контроля деятельности банка. Построение бизнес-плана направлено на обоснование целесообразности создания нового направления бизнеса в деятельности банка, а также для оценки результатов и эффективности банковского инвестирования в новые направления бизнеса.

Современное развитие механизма бизнеса-планирования деятельности банка связано с решением большого количества проблем, которые характерны для развития банковской системы РФ в настоящее время. Наиболее распространенными проблемами, которые препятствуют эффективному развитию бизнеса-планирования деятельности российских банков является слабость аналитических служб банка, низкое качество информации, содержащейся в информационных системах и недостаточно развитая система управления качеством данных банка, невозможность построения мощных систем управленческого учета, отчетности и анализа.

Также развитие бизнеса-планирования деятельности банков сдерживает значительное сопротивление со стороны сотрудников банка относительно внедрения новых методов управления бизнесом, отсутствие грамотно выстроенного комплекса принципов стимулирования персонала, недостаточное количество высококвалифицированных специалистов, способных осуществить реинжиниринг систем бизнеса-планирования деятельности банка, а также ориентация высшего руководства на операционную эффективность, а не на достижение долгосрочных и устойчивых конкурентных преимуществ.

ПАО «Сбербанк России» - это один из крупнейших банков России, занимает место в наиболее стабильных, устойчивых и экономически привлекательных банков. Несмотря на существенное ухудшение макроэкономических показателей в 2017 году Группе Сбербанка удалось показать достойные финансовые результаты. Основными факторами роста активов Банка в 2017 году были кредиты юридическим и физическим лицам: прирост активов на 71,5% обеспечен чистой ссудной задолженностью.

Проведенный анализ систем дистанционного обслуживания клиентов банка ПАО «Сбербанк России» показал неудовлетворительное состояние данных систем, как в техническом так и в организационном плане.

Оценив текущее состояние рынка розничного кредитования и его потенциал, нельзя не отметить, что на территории России есть существенный сегмент потенциальных клиентов, который практически не охвачен предложением банковских кредитов. Речь идет о клиентах, проживающих в мелких населенных пунктах, либо просто на отдаленных территориях.

Проведя анализ потенциальных затрат от внедрения технологии, усиления мер безопасности при принятии кредитных решений, и сопоставив данные затраты с потенциальным экономическим эффектом, можно сделать вывод о целесообразности внедрения технологии дистанционного кредитования. За счет снижения себестоимости услуги и увеличения количества потенциальных клиентов, Банк, внедривший данную технологию, получит существенный рост процентного дохода от розничного кредитования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 26.09.2018) «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства Российской Федерации. - 2018 г. - № 21.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 03.08.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 26.09.2018) // Собрание законодательства Российской Федерации. - 2018 г. - № 21.

- Инструкция Банка России от 16.01.2004 № 180-И (ред. от 03.09.2018) «Об обязательных нормативах банков» // Собрание законодательства Российской Федерации. - 2018 г. - № 21.

- InternetBankingRank 2018 / URL: http://markswebb.ru/e-finance/ internetbanking-rank-2018/(дата обращения 08.12.2018).

- Аналитическое агентство Markswebb Rank & Report // URL: http://markswebb.ru/ (дата обращения (дата обращения 09.12.2018).

- Банковское дело. Современная система кредитования: Учебное пособие / О.Н. Афанасьева, С.Л. Корниенко; Под ред. проф. О.И. Лаврушина. – М.: Кнорус, 2014. – 458 с.

- Банковское дело: учебное пособие / Под ред. Бабичевой Ю. А.. – М.: Экономика, 2014.-340 с.

- Батлер Д. Бизнес-планирование: что нужно для успешного начала собственного дела. – М.: ИНФРА, 2014. – 265 с.

- Бекетова О.Н., Найденков В.И. Бизнес-планирование. Конспект лекций. - М.: Эксмо, 2015. - 160 с

- Белоглазова Г.Н., Кроливецкая Л.П. Организация деятельности коммерческого банка: Учебник для бакалавров. - М.: Юрайт, 2014. – 857 с.

- Бизнес-планирование: учебное пособие / Под ред. В.З. Черняка, Г.Г. Чараева. – М.: Юнити-Дана, 2014. – 479 с.

- Бобошко Н.М., Проява С.М. Финансово-кредитная система: учебное пособие. – М.: Юнити-Дана, 2014. – 358 с.

- Боровкова В.А. Банки и банковское дело: учебник для бакалавров. - М.: Юрайт, 2014. – 623 с.

- Бюллетень банковской статистики. - М.: ЦБ РФ. - 2018. - № 1. -С.33-37.

- Винникова И.С., Кузнецова Е.А., Роганова С.Ю. Интернет-банкинг в России: причины стагнации и особенности развития // Международный журнал прикладных и фундаментальных исследований. – М., 2018. – № 11. – С. 285-289.

- Гладкий А. Бизнес-план: учебное пособие. – М.: РИДД-групп, 2014. – 240 с.

- Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18)

- Головань С.И. Бизнес-планирование: Учебное пособие. – М.: Феникс, 2015. – 320 с.

- Дьякова О.Н. Дистанционное банковское обслуживание в деятельности банков. – М.: Экономика, 2018. – 115 с.

- Епифанов А.О. Операции коммерческих банков: Учебное пособие / А.О. Епифанов, Н.Г. Маслак – М.: Литера, 2014. – 523 c.

- Жуков Е.Ф. Банковское дело: Учебник для бакалавров. - М.: Юрайт, 2015. – 566 с.

- История развития интернет-банкинга // Перспективы. URL: http://constructorus.ru / finansy/internet-banking-v-rossii. html (дата обращения 10.12.2018).

- Катасонов В.Ю. Ресурсный потенциал экономики: механизмы формирования и использования / В.Ю. Катасонов. – М.: Анкил, 2015. – 328 с.

- Костерина Т.М. Банковское дело: Учебник для академического бакалавриата. - М.: Юрайт, 2014. – 323 с.

- Кредит в Сбербанке в 2017 году - нововведения и условия // URL: http://kreditfinder.ru/кредит-в-сбербанке-в-2017-году-нововведен/ (дата обращения: 08.12.18)

- Кредиты Сбербанка России - кредитование физических лиц на 2017 год // URL: https://bankirsha.com/how-natural-person-take-credit-by-russian-savings-bank.html (дата обращения: 08.12.18)

- Куваеа Ю.В. Интернет-банкинг в России: преимущества, проблемы, перспективы развития // Финансы и кредит. – М., 2018. – № 12. – С. 35–41.

- Липсиц И.А. Бизнес-план – основа успеха: Практическое пособие. - М.: Дело, 2014. – 112 с.

- Мирошниченко О.С. Кредитный риск и собственный капитал банка / О.С. Мирошниченко // Финансы и кредит. – М., 2018. – № 1. – С. 21–34.

- Мороз А.Г. Банковская энциклопедия. – М.: Эльтон, 2014. - 328 с.

- Объём выдачи кредитов Сбербанка за 2017 год вырос // URL: https://regnum.ru/news/2369881.html (дата обращения: 08.12.18)

- Орлова Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании. - М.: Омега-Л, 2014. – 152 с.

- Официальный сайт ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/img/uploaded/files/info/img-29141059-0001.pdf (дата обращения: 08.12.18)

- Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18)

- Сатаев А.М. Азбука бизнес-планирования: Учебное пособие. – М.: Юриспруденция, 2015. – 355 с.

- Тавасиев А.М. Банковское дело: Учебник для бакалавров. - М.: Юрайт, 2015. – 647 с.

- Финансы, денежное обращение и кредит: учебное пособие для вузов/ Н.Ф. Зарук, Г.С. Пензенская. – М.: Эконоика, 2014. – 269 с.

- Царев В.В. Оценка экономической эффективности инвестиций. – М.: Питер, 2014. - 464 с.

- Черняк В.З. Бизнес-планирование: Учебник для вузов. - М.: ЮНИТИ, 2015. – 470с

- Шенаев В.Н. Денежная и кредитная система России. - М.: ЮНИТИ, 2014. – 482с.

Приложения

Приложение 1

ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ : формирование задач ресурсного обеспечения, планирование доходов

СТРАТЕГИЧНЕ ПЛАНИРОВАНИЕ: стратегия банка и план его действий

ДИСПОЗИТИВНОЕ ПЛАНИРОВАНИЕ: контроль за выполнением показателей

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ: анализ и контроль структуры банковских портфелей и

Разработка финансового плана:

Уточнение миссии и стратегических целей банка

Планирование изменений в организационной структуре и персонале. План использования фондов социально-экономического развития.

- прогнозный баланс

- план доходов и расходов

Определение количественных показателей системы лимитов - ограничений для финансового плана

Оценка затрат, связанных с завоеванием и/или улучшением рыночных позиций и сроков их окупаемости

Управление риском

Управление персоналом

Маркетинга

Уточнение стратегий:

Бизнес-планирование

Рис. 1. Схема бизнеса-планирования в банка

Приложение 2

Рис. 2. Организационная структура управления Банка

Приложение 3

Приложение 3

Таблица 4

Горизонтальный и вертикальный анализ, тыс. руб.

|

Наименование статьи |

На 01.01.2017, тыс. руб. |

На 01.01.2018, тыс. руб. |

Абсолютное отклонение, +/- |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВЫ |

||||

|

Денежные средства |

614 848 983 |

621 718 630 |

6869647 |

101,12 |

|

Средства кредитных организаций в Центральном Банке Российской Федерации |

967 161 874 |

747 906 470 |

-219255404 |

77,33 |

|

Обязательные резервы |

154 713 883 |

158 658 496 |

3944613 |

102,55 |

|

Средства в кредитных организациях |

347 942 780 |

299 995 122 |

-47947658 |

86,22 |

|

Чистые вложения в торговые ценные бумаги |

141 343 233 |

91 468 983 |

-49874250 |

64,71 |

|

Чистая ссудная задолженность |

16 221 622141 |

17 466 111114 |

1244488973 |

107,67 |

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

455 961 164 |

645 442 126 |

189480962 |

141,56 |

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

269 613 004 |

2 517 864 732 |

2248251728 |

933,88 |

|

Основные средства, нематериальные активы и материальные запасы |

469 120 697 |

483 555 870 |

14435173 |

103,08 |

|

Прочие активы |

217 263 502 |

251 808 469 |

34544967 |

115,90 |

|

Всего активов |

21 721 078483 |

23 158 919939 |

1437841456 |

106,62 |

|

ПАССИВЫ |

||||

|

Кредиты Центрального банка Российской Федерации |

581 160 307 |

591 164 171 |

10003864 |

101,72 |

|

Средства кредитных организаций |

364 499 528 |

464 300 153 |

99800625 |

127,38 |

|

Средства клиентов (некредитных организаций) |

16 881 988991 |

17 742 620034 |

860631043 |

105,10 |

|

Вклады физических лиц |

10 937 747277 |

11 777 377023 |

839629746 |

107,68 |

|

Выпущенные долговые обязательства |

610 931 898 |

575 341 051 |

-35590847 |

94,17 |

|

Прочие обязательства |

280194323 |

270017973 |

-10176350 |

96,37 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон |

42145668 |

62868684 |

20723016 |

149,17 |

|

Всего обязательств |

18892157598 |

19799772207 |

907614609 |

104,80 |

|

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

||||

|

Средства акционеров (участников) |

67760844 |

67760844 |

0 |

100,00 |

|

Эмиссионный доход |

228054226 |

228054226 |

0 |

100,00 |

|

Переоценка основных средств |

45400901 |

39933964 |

-5466937 |

87,96 |

|

Прибыль к распределению (убыток) за отчетный период |

1945987988 |

2311656423 |

365668435 |

118,79 |

|

Всего источников собственных средств |

2828920885 |

3359147732 |

530226847 |

118,74 |

|

Всего пассивов |

21721078483 |

23158919939 |

1437841456 |

106,62 |

|

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Безотзывные обязательства кредитной организации |

6701111522 |

10134992202 |

3433880680 |

151,24 |

|

Гарантии, выданные кредитной организацией |

1234474908 |

1341462264 |

106987356 |

108,67 |

Источник: составлено автором на основании бухгалтерской отчетности Банка за 2015-2017 гг., приложение 3

Приложение 5

Таблица 7

Преимущества и недостатки услуги «дистанционное потребительское кредитование»

|

Преимущества |

Недостатки |

|

1. Экономия времени клиентов - предполагается, что в рамках данной услуги клиент сможет как заполнить заявку, так и подписать кредитную документацию без посещения офиса банка, экономия времени включает в себя: экономия времени на дорогу до офиса Банка, экономия времени ожидания своей очереди при консультации / подписании документации |

5. Необходимость разработки/приобретения специализированного программного обеспечения. Банки могут произвести автоматизацию собственными силами или воспользоваться услугами профессионального разработчика. |

|

2. Возможность для клиента получить услугу, недоступную другим способом. Поскольку дистанционное кредитование не требует от клиента посещения офиса Банка, услуга станет доступна для тех, кто проживает в отдаленных районах и по этой причине не имеет возможности оформить кредит. |

4. Проблема безопасности передачи информации. Одновременно с ростом популярности интернет-банкинга, возросло количество и качество хакерских атак на банковские системы и попыток взлома каналов связи для извлечения интересующей информации. Несмотря на то, что Банки тратят существенные средства на обеспечение безопасности канала, проблема до конца решена, в т.ч. и из- за невысокой компьютерной грамотности населения и неспособности распознать признаки хакерской атаки. |

|

3. Простота доступа к услуге. От клиента не требуется специальных знаний/навыков/ устройств – при наличии ПК и доступа в Интернет, оформить ее сможет каждый. |

3. Сложность удаленной идентификации клиентов. Идентификация клиента, который уже есть в базе данных банка, возможна путем смс-подтверждения, высланного на номер контактного телефона клиента, внесенного в банковскую программу. |

|

4. Возможность для Банка привлечь новых, ранее недоступных клиентов посредством sms-, e-mail-рассылок. |

1. Повышенная угроза дефолта за счет ограниченности анализа клиента. |

|

5. Удешевление расходов |

2. Сложность доступа к клиентам в удаленных регионах. |

|

6. Высвобождение рабочего времени сотрудников Банка для решения других задач. |

|

|

7. Повышение лояльности текущих клиентов Банка за счет введения но- вой услуги. Введение возможности дистанционного кредитования позволит не только привлечь новых клиентов, но и удержать действующих. |

Источник: составлено автором на основании [4]

Приложение 6

Таблица 11

Расчет себестоимости отдельных операций процесса потребительского кредитования

|

Наименование |

I. Консультиро- вание клиента |

II. Оформле- ние заявки |

III. Андеррай- тинг заявки |

IV. Оформление документов для выдачи кредита |

V. Подписание документов по кредиту |

VI. Выдача кредита |

VII. Формирование досье, мониторинг заявки |

Итого |

Итого на 1 ед |

|

Кол-во в банке, шт./мес. |

1840 |

1535 |

915 |

824 |

824 |

824 |

824 |

||

|

Временные затраты на 1 ед., ч |

0,25 |

0,33 |

1,33 |

0,08 |

0,03 |

0,17 |

0,17 |

||

|

Временные затраты в банке, ч/мес |

460 |

506,55 |

1216,95 |

65,92 |

271,92 |

140,08 |

140,08 |

||

|

Выработка на 1 чел., ч/мес |

168 |

168 |

168 |

168 |

168 |

168 |

168 |

168 |

168 |

|

Кол-во сотрудников для данного процесса, чел. |

2,74 |

3,02 |

7,24 |

0,39 |

1,62 |

0,83 |

0,83 |

||

|

ЗП сотрудника, руб./мес. |

32167 |

36685 |

36685 |

36685 |

32167 |

36685 |

32167 |

||

|

ФОТ, руб. |

88076,31 |

110611,83 |

265736,97 |

14394,50 |

52064,59 |

30588,30 |

26821,15 |

588293,64 |

486,19 |

|

Аренда, (4000 руб. на 1 чел.) |

10952,38 |

12060,71 |

28975,0 |

1569,52 |

6474,29 |

3335,24 |

3335,24 |

||

|

ИТ, телефония (1000 руб. на 1 чел.) |

2738,10 |

3015,18 |

7243,75 |

392,38 |

1618,57 |

833,81 |

833,81 |

||

|

Прочие расходы (3000 руб. на 1 чел.) |

8214,29 |

9045,54 |

21731,25 |

1177,14 |

4855,71 |

2501,43 |

2501,43 |

||

|

Итоговая себестоимость |

109981,07 |

134733,25 |

323686,97 |

17533,54 |

65013,16 |

37258,78 |

33491,63 |

721698,40 |

875,85 |

Источник: составлено автором

Приложение 7

Таблица 12

Расчет себестоимости отдельных операций процесса потребительского кредитования при внедрении технологии дистанционного потребительского кредитования

|

Наименование |

I. Консультиро- вание клиента |

II. Оформле- ние заявки |

III. Андеррай- тинг заявки |

IV. Оформление документов для выдачи кредита |

V. Подписание документов по кредиту |

VI. Выдача кредита |

VII. Формирование досье, мониторинг заявки |

Итого |

Итого на 1 ед |

|

Кол-во в банке, шт./мес. |

2300 |

1725 |

1010 |

914,25 |

914,25 |

914,25 |

914,25 |

||

|

Временные затраты на 1 ед., ч |

0,16 |

0,00 |

1,66 |

0,17 |

0 |

0,17 |

0,17 |

||

|

Временные затраты в банке, ч/мес |

368 |

0,00 |

1676,6 |

155,4225 |

0 |

155,4225 |

155,4225 |

||

|

Выработка на 1 чел., ч/мес |

168 |

168 |

168 |

168 |

168 |

168 |

168 |

||

|

Кол-во сотрудников для данного процесса, чел. |

2,19 |

0,00 |

9,98 |

0,93 |

0 |

0,93 |

0,93 |

||

|

ЗП сотрудника, руб./мес. |

24378 |

0,00 |

36685 |

36685 |

32167 |

36685 |

32167 |

||

|

ФОТ, руб. |

53399,43 |

0,00 |

366107,57 |

33938,54 |

0 |

33938,54 |

29758,78 |

517142,85 |

427,39 |

|

Аренда, (4000 руб. на 1 чел.) |

8761,90 |

0,00 |

39919,05 |

3700,54 |

0 |

3700,54 |

3700,54 |

||

|

ИТ, телефония (1000 руб. на 1 чел.) |

2190,48 |

0,00 |

9979,76 |

925,13 |

0 |

925,13 |

925,13 |

||

|

Прочие расходы (3000 руб. на 1 чел.) |

6571,43 |

0,00 |

29939,29 |

2775,40 |

0 |

2775,40 |

2775,40 |

||

|

Итоговая себестоимость |

70923,24 |

0,00 |

445945,66 |

41339,61 |

0 |

41339,61 |

37159,85 |

636707,97 |

696,43 |

Источник: составлено автором

-

Головань С.И. Бизнес-планирование: Учебное пособие. – М.: Феникс, 2015. – 320 с. ↑

-

Мороз А.Г. Банковская энциклопедия. – М.: Эльтон, 2014. - 328 с. ↑

-

Батлер Д. Бизнес-планирование: что нужно для успешного начала собственного дела. – М.: ИНФРА, 2014. – 265 с. ↑

-

Гладкий А. Бизнес-план: учебное пособие. – М.: РИДД-групп, 2014. – 240 с. ↑

-

Гладкий А. Бизнес-план: учебное пособие. – М.: РИДД-групп, 2014. – 240 с. ↑

-

Черняк В.З. Бизнес-планирование: Учебник для вузов. - М.: ЮНИТИ, 2015. – 470с ↑

-

Бекетова О.Н., Найденков В.И. Бизнес-планирование. Конспект лекций. - М.: Эксмо, 2015. - 160 с ↑

-

Банковское дело. Современная система кредитования: Учебное пособие / О.Н. Афанасьева, С.Л. Корниенко; Под ред. проф. О.И. Лаврушина. – М.: Кнорус, 2014. – 458 с. ↑

-

Тавасиев А.М. Банковское дело: Учебник для бакалавров. - М.: Юрайт, 2015. – 647 с. ↑

-

Сатаев А.М. Азбука бизнес-планирования: Учебное пособие. – М.: Юриспруденция, 2015. – 355 с. ↑

-

Гладкий А. Бизнес-план: учебное пособие. – М.: РИДД-групп, 2014. – 240 с. ↑

-

Бизнес-планирование: учебное пособие / Под ред. В.З. Черняка, Г.Г. Чараева. – М.: Юнити-Дана, 2014. – 479 с. ↑

-

Липсиц И.А. Бизнес-план – основа успеха: Практическое пособие. - М.: Дело, 2014. – 112 с. ↑

-

Гладкий А. Бизнес-план: учебное пособие. – М.: РИДД-групп, 2014. – 240 с. ↑

-

Орлова Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании. - М.: Омега-Л, 2014. – 152 с. ↑

-

Черняк В.З. Бизнес-планирование: Учебник для вузов. - М.: ЮНИТИ, 2015. – 470с ↑

-

Бизнес-планирование: учебное пособие / Под ред. В.З. Черняка, Г.Г. Чараева. – М.: Юнити-Дана, 2014. – 479 с. ↑

-

Черняк В.З. Бизнес-планирование: Учебник для вузов. - М.: ЮНИТИ, 2015. – 470с ↑

-

Гладкий А. Бизнес-план: учебное пособие. – М.: РИДД-групп, 2014. – 240 с. ↑

-

Бизнес-планирование: учебное пособие / Под ред. В.З. Черняка, Г.Г. Чараева. – М.: Юнити-Дана, 2014. – 479 с. ↑

-

Официальный сайт ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/ img /uploaded/files/info/img-29141059-0001.pdf (дата обращения: 08.12.18) ↑

-

Официальный сайт ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/ img /uploaded/files/info/img-29141059-0001.pdf (дата обращения: 08.12.18) ↑

-

Официальный сайт ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/ img /uploaded/files/info/img-29141059-0001.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Официальный сайт ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/ img /uploaded/files/info/img-29141059-0001.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Официальный сайт ПАО «Сбербанк России» // URL: https://www.sberbank.com/common/ img /uploaded/files/info/img-29141059-0001.pdf (дата обращения: 08.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Кредиты Сбербанка России - кредитование физических лиц на 2017 год // URL: https://bankirsha.com/how-natural-person-take-credit-by-russian-savings-bank.html (дата обращения: 08.12.18) ↑

-

Кредиты Сбербанка России - кредитование физических лиц на 2017 год // URL: https://bankirsha.com/how-natural-person-take-credit-by-russian-savings-bank.html (дата обращения: 08.12.18) ↑

-

Объём выдачи кредитов Сбербанка за 2017 год вырос // URL: https://regnum.ru/news/2369881.html (дата обращения: 08.12.18) ↑

-

Объём выдачи кредитов Сбербанка за 2017 год вырос // URL: https://regnum.ru/news/2369881.html (дата обращения: 08.12.18) ↑

-

Кредит в Сбербанке в 2017 году - нововведения и условия // URL: http://kreditfinder.ru/кредит-в-сбербанке-в-2017-году-нововведен/ (дата обращения: 08.12.18) ↑

-

Объём выдачи кредитов Сбербанка за 2017 год вырос // URL: https://regnum.ru/news/2369881.html (дата обращения: 08.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Объём выдачи кредитов Сбербанка за 2017 год вырос // URL: https://regnum.ru/news/2369881.html (дата обращения: 08.12.18) ↑

-

Объём выдачи кредитов Сбербанка за 2017 год вырос // URL: https://regnum.ru/news/2369881.html (дата обращения: 08.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Результаты финансовой деятельности Сбербанка по итогам 12 месяцев 2017 года по РПБУ // URL: https://www.nwab.ru/banks/allnews/67036 (дата обращения: 10.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

Годовой отчет ПАО «Сбербанк России» // URL: https://www.sberbank.com/ common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 08.12.18) ↑

-

InternetBankingRank 2018 / URL: http://markswebb.ru/e-finance/ internetbanking-rank-2018/(дата обращения 08.12.2018). ↑

-