Бухгалтерская отчетность как основной источник информации о деятельности организации (Методики анализа бухгалтерской отчетности)

Содержание:

Введение

Бухгалтерская отчетность – это целостная система предоставленных данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, которая составляется на базе данных бухгалтерского учета по определенным формам.

В бухгалтерском учете отчетность будет его завершающим этапом, на этом этапе производится обобщение собранной учетной информации.

В процессе производственно-финансовой деятельности предприятия формируются взаимоотношения с различными организациями: поставщиками, подрядчиками, покупателями, банками, налоговыми органами, страховыми организациями и т.д. Эти элементы связаны между собой и взаимозависимы. Поэтому финансовое состояние организаций предопределяет состояние экономики в целом. Улучшение состояния отдельных фирм, позволяет устранить различные экономические проблемы на макроуровне.

Актуальность темы обусловлена тем, что на определённом этапе производственного процесса у многих предприятий возникает недостаток финансовых средств для осуществления различных хозяйственных операций, то есть появляется потребность в привлечении средств извне.

В настоящее время в экономических исследованиях используются различные методики и разработки, посвященные учёту, анализу доходов, расходов и финансовых результатов деятельности организации. К работам данного направления можно отнести разработки таких экономистов как Ануфриева В.Е., Балдина А.Б., Безруких П.С., Ивашкевич В.Б., Кондракова Н.П., Либерман Е.Г., Палий В.Ф., Шеремет А.Д. и других. Их труды связаны с учётом расходов, доходов, их анализом, а также контролем за финансовыми результатами предприятия.

Все эти работы имеют большое теоретическое и практическое значение и являются фундаментом для создания системы управления финансовыми результатами, позволяющей повысить экономическую эффективность деятельности организаций. Однако комплексный подход к управлению прибылью как конечному финансовому результату в современной экономической литературе еще недостаточно разработан. Основное направление исследования посвящено совершенствованию комплексного подхода к рассматриваемой проблеме, заключающегося в анализе.

Поэтому тема исследования актуальна и практически значима.

Цель данной курсовой работы – рассмотреть бухгалтерскую отчетность как основной источник информации о деятельности организации.

Объектом исследования является предприятие ООО «Леди».

Задачи курсовой работы:

- рассмотреть теоретические аспекты роли бухгалтерской отчетности как основного источника информации о деятельности организации;

- провести анализ предприятия на примере объекта исследования;

- сделать выводы по результатам анализа.

Предметом исследования является процесс проведения финансового анализа экономического субъекта.

Информационной базой работы послужила годовая бухгалтерская отчётность ООО «Леди» за 2017-2019 годы, а именно: бухгалтерский баланс; отчёт о финансовых результатах.

При проведении экономического анализа применялись следующие приемы и методы: горизонтальный, вертикальный и сравнительный анализ; анализ коэффициентов (абсолютных и относительных показателей); классификация, наблюдение; системный, структурный, функциональный подход к изучению процессов формирования, использования, управления финансовыми ресурсами предприятия.

Методологической основой данной работы явились нормативно-правовые акты всех уровней, научная и учебная литература, материалы периодической печати.

1. Бухгалтерская отчетность как источник информации о деятельности организации

1.1 Понятие и содержание бухгалтерской финансовой отчётности

Бухгалтерская отчётность – это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период. Отчётность составляется на основе данных бухгалтерского учёта по установленным формам (п. 1 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учёте", абз. 2 п. 4 Положения по бухгалтерскому учёту "Бухгалтерская отчётность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н).

Закон N 402-ФЗ фактически возводит в ранг обязательной только годовую бухгалтерскую (финансовую) отчётность. Ее обязаны составлять все экономические субъекты, если иное не установлено другими федеральными законами либо нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Промежуточная отчётность (формируемая за отчётный период менее года) составляется только в случаях, установленных законодательством и нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Отсутствие соответствующих указаний в законодательстве или нормативных актах по бухгалтерскому учёту:

- подтверждает обязательность составления экономическим субъектом годовой отчётности;

- освобождает от необходимости составлять промежуточную отчётность.

Еще одной новеллой Закона № 402-ФЗ является запрет на установление в отношении бухгалтерской (финансовой) отчётности режима коммерческой тайны. Теперь любой желающий имеет право ознакомиться с показателями отчётности экономического субъекта. В новом Законе прямо указан только один обязательный адресат: все экономические субъекты, обязанные составлять бухгалтерскую (финансовую) отчётность, должны представлять один обязательный экземпляр своей годовой отчётности в органы государственной статистики. Так создается государственный информационный ресурс. Соответственно, заинтересованные лица могут в дальнейшем за плату пользоваться этим ресурсом. Кроме того, сохраняется обязанность представления отчётности в налоговую инспекцию - ведь она установлена не Законом о бухгалтерском учёте, а непосредственно НК РФ. Ну и, конечно же, отчётность должна быть представлена организацией для ознакомления участникам общего собрания акционеров (учредителей). Конкретные сроки такого представления (за сколько дней до даты собрания вся информация, включая подлежащую утверждению бухгалтерскую отчётность, должна быть доведена до учредителей) устанавливаются соответствующими Законами об ООО, об акционерных обществах и т.д.

Бухгалтерская отчетность организаций (кроме бюджетных и страховых организаций, банков) состоит из:

– бухгалтерского баланса;

– отчета о финансовых результатах;

– отчета об изменении капитала;

– отчета о движении денежных средств;

– пояснения о прибылях и убытках;

– аудиторского заключения.

В Российской Федерации бухгалтерская отчетность понимается как набор предписанных вышестоящими органами форм, а их представление сопровождается пояснительной запиской, в которой делались некоторые комментарии в отношении имущественного и финансового положения организации.

Отчетность создается для грамотного создания руководства всем процессом в организации. Данные отчетности необходимы для анализа производственно-финансовой деятельности предприятия. Благодаря данным отчета, обнаруживают причины несоответствия срокам выполнения поставленных задач, вскрывают незатронутые резервы производства для повышения эффективности работы предприятий.

Формы бухгалтерской отчетности организаций, а также инструкции о

порядке их заполнения утверждаются Минфином и Госкомстатом РФ.

При составлении бухгалтерской отчетности необходимо:

– соблюдение в течение отчетного года принятой учетной политики отражения хозяйственных операций;

– достоверное и полное представление информации об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности;

– обеспечить нейтральность информации

– исходить из данных унифицированных форм первичной учетной документации синтетического и аналитического учета.

После подтверждения бухгалтерской отчетности, возможна корректировка данных, так как есть вероятность обнаружить искажения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, недопустим.

Информация, содержащаяся в финансовой отчётности, об имеющихся у экономического субъекта ресурсах и требованиях и изменениях в их состоянии позволяет заинтересованным в деятельности экономического субъекта лицам сформировать как минимум два типа общих оценок.

1. Оценку настоящих и будущих чистых притоков денежных средств. Данные финансовой отчётности наряду с дополнительной информацией, содержащейся в примечаниях, помогают заинтересованным сторонам оценивать настоящие и прогнозировать будущие потоки денежных средств экономического субъекта, в частности способность экономического субъекта генерировать потоки денежных средств и их эквивалентов; срок и определенность их генерирования; потребности экономического субъекта в использовании этих потоков денежных средств.

2. Оценку эффективности управления руководством экономического субъекта вверенными ему экономическими ресурсами. Информация о финансовых результатах деятельности экономического субъекта, раскрываемая в финансовой отчётности, позволяет произвести оценку того, насколько добросовестно руководство выполняло возложенные на него обязанности по управлению вверенными ему собственниками ресурсами. Оценка эффективности выполнения руководством своих обязательств дополняет оценку перспектив будущих чистых притоков денежных средств экономического субъекта.

Различные типы бухгалтерской финансовой информации предоставляют возможность заинтересованным сторонам экономического субъекта сформировать также ряд частных оценок его деятельности (табл. 1).

Таблица 1 – Оценки, формируемые на основе информации бухгалтерской финансовой отчётности

|

Тип финансовой информации |

Виды оценок |

|

Информация о характере и величине экономических ресурсов и требований |

Идентификация преимуществ и недостатков финансового состояния отчитывающегося экономического субъекта; оценка структуры активов, капитала и обязательств; оценка ликвидности и платежеспособности отчитывающегося экономического субъекта; оценка потребности в дополнительных источниках финансирования и возможности по их привлечению и покрытию; прогноз будущих денежных потоков, подлежащих распределению между держателями этих требований |

|

Изменения, связанные с финансовыми результатами |

Оценка потенциальных изменений в ресурсах при прогнозировании способности генерировать денежные потоки на основе имеющихся ресурсов; оценка настоящей и будущей отдачи экономических ресурсов; формирование суждения об эффективности использования дополнительных ресурсов |

|

Финансовые результаты, отражаемые по принципу начисления |

Оценка степени увеличения доступных ресурсов экономического субъекта и его способности получать денежные средства за счет операций, а не за счет привлечения дополнительных ресурсов от инвесторов и кредиторов; оценка степени, в которой такие события, как изменение рыночных цен или процентных ставок, оказали влияние на состояние экономических ресурсов и требований |

|

Финансовые результаты, отражаемые прошлыми потоками денежных средств |

Оценка операционной, финансовой и инвестиционной деятельности; интерпретация другой информации о финансовых результатах |

|

Изменения, не связанные с финансовыми результатами |

Оценка причин изменений в состоянии экономических ресурсов и требований и последствий таких изменений |

Итак, назначение бухгалтерской финансовой отчётности заключается в раскрытии заинтересованным в успехе деятельности экономического субъекта сторонам информации о финансовом положении, финансовых результатах и изменениях в его деятельности, форма представления, а также содержание и структура которой позволяет им формировать общие и частные оценки финансового состояния экономического субъекта, а также прогнозы и предположения относительно непрерывности его деятельности и будущего развития. Результаты такого рода оценок в свою очередь позволяют субъектам из внутреннего и внешнего окружения экономического субъекта сделать вывод о том, продолжать или отказаться быть причастным к деятельности конкретного экономического субъекта, связанного с ним конкретными финансовыми интересами или ассоциированного с ним.

1.2 Методики анализа бухгалтерской отчетности

Имеются различия по вопросу выделения направлений (блоков) анализа финансового состояния. Некоторые авторы придерживается упрощённого варианта анализа финансового состояния и рассматривают структурный анализ активов и пассивов, анализ финансовой устойчивости, анализ ликвидности активов и баланса, а также анализ платёжеспособности. Но имеются и сторонники системного комплексного подхода к анализу финансового состояния, по мнению которых методика финансового анализа должна быть содержательной, всесторонней и отражать специфику всех сфер деятельности экономического субъекта. Такая методика анализа может быть дополнена анализом деловой активности, рентабельности, безубыточности, вероятности банкротства фирмы, денежных потоков, прогнозированием перспективы развития. В случае расширения направлений аналитической оценки необходимо глубокое использование компьютерных технологий.

Применение системного комплексного подхода к оценке финансового состояния экономического субъекта вне независимости от сферы бизнеса, в частности и малых предприятий, экономически оправданно.

Анализу финансового состояния экономического субъекта посвящено большое количество исследований.

Любушин Н.П. изложил методику анализа финансового состояния в виде трёх основных разделов: анализ баланса, анализ показателей финансового состояния экономического субъекта и анализ ликвидности предприятия.

Ковалёв В.В. и Волкова О.Н. считают необходимым разделить весь анализ финансового состояния на две составляющие: анализ имущественного положения и анализ финансового положения [15, c.147].

Методика анализа финансового состояния, предложенная Бердниковой Т.Б., включает три базовых раздела: общий анализ финансового состояния, расчёт базовых коэффициентов, характеризующих финансовое состояние и анализ ликвидности баланса.

Маркарьян Э.А., Маркарьян С.Э. и Герасименко Г.П. излагают методику финансового состояния, которая состоит из четырёх этапов: анализ содержания и структуры баланса, анализ финансовой устойчивости и платёжеспособности, анализ платёжеспособности и ликвидности, анализ финансовых результатов, финансовое прогнозирование. На этапе анализа содержания и структуры баланса указанные авторы считают необходимым рассчитывать и анализировать показатели движения основных средств. Анализ финансовых результатов состоит из оценки динамики прибыли, факторного анализа прибыли от продаж и анализа показателей рентабельности. Последний этап заключается в прогнозировании вероятности банкротства экономического субъекта [18, c.263].

Методика анализа финансового состояния Бочарова В.В. включает два раздела: общую оценку финансового состояния экономического субъекта и оценку финансовой устойчивости экономического субъекта.

Шеремет А.Д. разработал методику, состоящую из пяти разделов: общую оценку финансового состояния и платёжеспособности по данным баланса экономического субъекта, анализ ликвидности баланса, анализ финансовых коэффициентов и оценку вероятности банкротства.

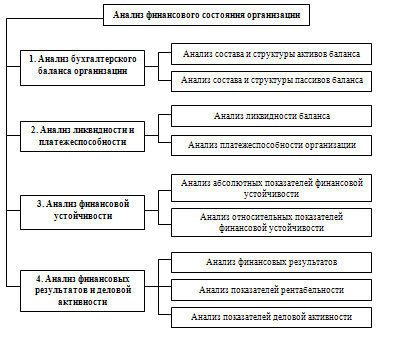

Анализ финансового состояния экономического субъекта разбивается на следующие блоки (рис.3) [24, c.267].

На основании аналитического баланса проводится анализ состава и структуры имущества экономического субъекта. К положительным изменениям в составе и структуре имущества экономического субъекта относится:

- увеличение актива баланса;

- увеличение запасов и денежных средств;

- снижение величины дебиторской задолженности и ее доли в составе имущества;

- более быстрый рост оборотных активов по сравнению с внеоборотными, что свидетельствует об увеличении средств в обороте экономического субъекта.

Для определения ликвидности баланса группы актива и пассива сравнивают между собой. Критериями абсолютной ликвидности являются: А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Рисунок 3 – Интегрированная методика анализа финансового состояния экономического субъекта

Непременным условием абсолютной ликвидности баланса представляется выполнение первых трех неравенств. Четвёртое неравенство имеет балансирующий характер. Его выполнение доказывает наличие у экономического субъекта собственных оборотных средств. С одной стороны дефицит средств по одной группе активов компенсируют избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Соответственно если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение первой и второй групп активов и пассивов даёт возможность установить текущую ликвидность экономического субъекта, что свидетельствует о его платёжеспособности на ближайшее время. Сравнение третьей группы активов и пассивов выражает перспективную ликвидность, что является базой для прогноза долгосрочной платёжеспособности.

Коэффициент абсолютной ликвидности имеет прямой характер связи с обеспеченностью обязательств, то есть его увеличение свидетельствует об увеличении платежеспособности, снижении рисков, связанных с необходимостью немедленного возврата предприятием своих долгов, и улучшении его финансового положения в целом.

В зависимости от целей анализа также используются другие коэффициенты ликвидности. Среди них можно выделить:

– коэффициент быстрой (строгой) ликвидности, показывающий, какую долю краткосрочных обязательств предприятия покрывают его высоколиквидные активы (к высоколиквидным активам относятся денежные средства и денежные эквиваленты, финансовые вложения, учтенные в составе оборотных активов, и краткосрочная дебиторская задолженность за исключением просроченной ее части);

– структурный коэффициент ликвидности активов, отражающий соотношение высоколиквидных и низколиквидных активов в капитале предприятия (к низколиквидным активам относятся внеоборотные активы, запасы, НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, прочие оборотные активы);

– структурный коэффициент ликвидности оборотных активов, отражающий соотношение величины высоколиквидных активов и низколиквидных оборотных активов.

Суть анализа финансовой устойчивости экономического субъекта заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юрлицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций.

Рассмотрим показатели по составляющим финансового положения.

Коэффициент автономии – это показатель характеризует роль собственного капитала в качестве источника финансирования деятельности экономического субъекта или, иными словами, отражает, в какой степени активы экономического субъекта сформированы за счет собственных ресурсов. Показатель является мерой независимости экономического субъекта от источников привлеченных средств: банков, бюджета, своих поставщиков, собственных работников и прочих кредиторов.

Коэффициент автономии рассчитывается как удельный вес собственного капитала в совокупных активах (балансе), при этом в качестве показателя собственного капитала может использоваться как его балансовая величина (итог раздела «Капитал и резервы» бухгалтерского баланса), так и величина чистых активов (рассчитывается по методике, утвержденной Минфином России и Федеральной комиссией по рынку ценных бумаг). В первом случае получим балансовый уровень самофинансирования, во втором – фактический уровень самофинансирования. Показатель имеет прямой характер связи с финансовой устойчивостью, то есть его увеличение свидетельствует об увеличении степени финансовой устойчивости, снижении рисков, связанных с возвратом своих долгов, и улучшении финансового положения в целом.

Так как собственный капитал (код 1300) является составляющей совокупного капитала (код 1600), наибольшее значение, которое может принимать показатель «Коэффициент автономии», это 100%. А вот нижней границы для него нет, так как у экономического субъекта может быть утрачен собственный капитал при получении существенных убытков. В этом случае (при отрицательном собственном капитале) показатель «Коэффициент автономии» не рассчитывается, так как он не имеет смысла. Предприятие формально становится техническим банкротом, и его финансовое положение является однозначно плохим, а значит, в дальнейшем анализе и расчете прочих финансовых коэффициентов нет необходимости.

В практике экономического анализа считается нормальным уровень коэффициента автономии не менее 50 % при прочих равных условиях (то есть при отсутствии учета отраслевых, региональных, сезонных и конъюнктурных особенностей).

Разновидностью коэффициента автономии является коэффициент соотношения собственных средств и общей суммы обязательств, который также дает общую оценку финансовой устойчивости экономического субъекта, степень независимости финансирования активов от привлеченных средств. Его экономическое содержание отличается от уровня самофинансирования тем, что показатель отражает относительную роль собственного капитала в источниках финансирования экономического субъекта по сравнению с привлеченным капиталом. Рассчитывается как отношение собственных средств (капитала) к сумме долгосрочных и краткосрочных обязательств.

В практике экономического анализа считается нормальным уровень соотношения собственных и привлеченных средств не менее 100 % при прочих равных условиях.

Коэффициент обеспеченности собственными средствами рассчитывается как отношение собственных к совокупным оборотным активам, при этом собственные оборотные средства не могут превышать собственные средства в целом (формально такое будет наблюдаться при величине долгосрочных обязательств, превышающей величину основного капитала).

Абсолютные показатели финансовой устойчивости характеризуют финансовую ситуацию, сложившуюся на предприятии.

Для характеристики источников формирования запасов определяют три основные показателя:

– наличие собственных оборотных средств (СОС) рассчитывается как разница между собственным капиталом и внеоборотными активами;

– наличие собственных и долгосрочных источников финансирования запасов (СДИ) рассчитывается путём увеличения предыдущего показателя на величину долгосрочных обязательств;

– общая величина основных источников формирования запасов (ОИЗ) определяется путём увеличения предыдущего показателя на величину краткосрочных кредитов и займов.

В результате можно определить три показателя обеспеченности запасов источниками их формирования:

– излишек (+) или недостаток (-) собственных оборотных средств (∆СОС) определяется как разница между собственными оборотными средствами

и величиной запасов;

– излишек (+) или недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ);

– излишек (+) или недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ).

Указанные показатели можно превратить в трехфакторную модель (М):

М = (∆СОС, ∆СДИ, ∆ОИЗ).

Модель характеризует следующие типы финансовой устойчивости:

- Абсолютная финансовая устойчивость: М1 = (1,1,1)

- Нормальная финансовая устойчивость: М2 = (0,1,1)

- Неустойчивое финансовое состояние: М3 = (0,0,1).

- Кризисное финансовое состояние : М4 = (0,0,0)

Абсолютная финансовая устойчивость характеризуется тем, что предприятие не обременено внешними кредитами, а собственных оборотных средств полностью хватает на покрытие запасов. Данная ситуация на практике встречается довольно редко. Также неуместно будет говорить о том, что такая ситуация является неким идеалом, поскольку она свидетельствует о том, что предприятие либо не желает, либо не может воспользоваться внешними заемными средствами для развития производства, а, как известно, заемные источники позволяют предприятию нормально функционировать, наращивать производство и т. п. Нормальная финансовая устойчивость означает, что предприятие успешно функционирует, используя при этом как собственные, так и привлеченные средства для покрытия запасов. Кризисное состояние – это состояние, которое свидетельствует о том, что предприятие не может расплатиться по собственным обязательствам. Чаще всего в условиях рынка такая ситуация приводит к банкротству.

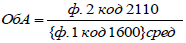

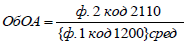

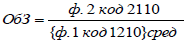

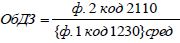

Показатели деловой активности (оборачиваемости). Экономическое содержание: характеризуют скорость оборота или возврата в выручке средств, вложенных в совокупные активы (оборачиваемость активов), средств, вложенных в оборотные активы (оборачиваемость оборотных активов), средств, вложенных в запасы (оборачиваемость запасов), или средств, которые находятся в виде денежных требований, возникших в результате образования дебиторской задолженности (оборачиваемость дебиторской задолженности). Показатели оборачиваемости (ОбА, ОбОА, ОбЗ, ОбДЗ) отражают уровень обновления активов и их элементов за анализируемый период при обеспечении текущего объёма продаж. Рассчитываются как отношение выручки от продаж к средней величине активов (оборотных активов, запасов, дебиторской задолженности) за период и, соответственно, отражаются числом оборотов за период:

|

|

(1) |

|

|

(2) |

|

|

(3) |

|

|

(4) |

Показатели оборачиваемости имеют прямой характер связи с эффективностью, то есть их увеличение свидетельствует о росте эффективности, снижении рисков, связанных с низкой деловой активностью (пассивностью) экономического субъекта как фактором наращивания результатов хозяйственной деятельности, и улучшении его финансового положения в целом.

Сопоставление конкретного показателя оборачиваемости за отчётные периоды разной длительности недопустимо или условно-допустимо при приведении показателей к единой базе, например к годовому выражению.

Таким образом, финансовое состояние – ключевая характеристика хозяйственной деятельности экономического субъекта. Она определяет конкурентоспособность, потенциал при партнерском взаимодействии, оценивает, насколько гарантированы экономические интересы самого экономического субъекта и его партнёров в финансовом и производственном отношении.

Ключевой задачей финансового анализа является уменьшение неопределенности, обусловленной принятием экономических решений, нацеленных на будущее. Финансовый анализ необходимо использовать в качестве инструмента обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; в качестве средства оценки мастерства и уровня управления; в качестве метода прогнозирования будущих финансовых результатов. Финансовое прогнозирование дает возможность существенно улучшить управление экономическим субъектом вследствие координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, распределения ответственности.

2. Проведение анализа бухгалтерской отчетности организации

2.1 Характеристика предприятия ООО «Леди»

ООО «Леди» основано в апреле 1998 года. Предприятие учреждено на основании Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью» и учредительного договора, решением собрания учредителей. По организационно-правовой форме является обществом с ограниченной ответственностью, которое имеет статутный фонд, разделенный на части, размер которых определяется уставными документами. Участники общества несут ответственность в пределах их вкладов.

ООО «Леди» уже более 22 лет работает на рынке. За это время подобрана команда высококвалифицированных профессионалов, а также налажены отношения с ведущими европейскими производителями и поставщиками материалов, поэтому вся продукция соответствует стандартам качества и является экологически чистой, что в свою очередь дает возможность предоставить покупателю гарантию 10 лет.

ООО «Леди» является коммерческой организацией, в качестве основной цели своей деятельности преследует извлечение прибыли от реализации товаров, увеличение объема товарооборота, повышение качества торгового обслуживания, что позволит повысить конкурентоспособность предприятия на рынке тканей и фурнитуры для одежды, а также удовлетворение покупательского спроса в товарах. Основными направлениями его деятельности является реализация тканей и фурнитуры для одежды. ООО «Леди» реализует свою продукцию как физическим, так и юридическим лицам. Имеет представительство в г. Назарово.

Ассортимент магазина рассчитан на определенный сегмент покупателей, так как средняя цена на ткани и фурнитуру составляет от 10-10000 руб., в соответствии с этим директор предъявляет определенные требования к обслуживающему персоналу такие как:

- образование;

- внешний вид;

- умение грамотно общаться;

- знание 1С.

Для рынка тканей и фурнитуры характерна большая конкуренция по качеству и уровню цен. ООО «Леди» прилагает все усилия, направленные на закрепление «позиций» на рынке за счет работы с лучшими производителями. Требования покупателей к качеству и ассортименту предлагаемой продукции постоянно увеличиваются, поэтому ООО «Леди» занимается поиском новых производителей тканей и фурнитуры для расширения ассортимента товаров и наиболее полного удовлетворения покупательского спроса.

ООО «Леди» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой администрации г. Красноярска (регистрационный № 9237). ООО «Леди» является юридическим лицом и осуществляет свою деятельность на основании законодательства, действующего на территории Российской Федерации, учредительного договора и устава общества. «Леди» приобретает права юридического лица с момента его государственной регистрации. Общее собрание Учредителей является высшим органом управления. В период между собраниями высшим органом управления является совет директоров.

ООО «Леди» обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные, от своего имени самостоятельно выступает участником гражданского оборота.

ООО «Леди» приобретает и осуществляет имущественные и личные неимущественные права, имеет обязанности, может выступать в качестве истца и ответчика в суде, в арбитражном или третейском суде.

На рис. 1 представлена организационная структура ООО «Леди».

Организационная структура предприятия направлена прежде всего на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Директор

Заместитель директора

Отдел контроля качества

Юридический отдел

Отдел маркетинга

Отдел бухгалтерии

Автотран

спортный отдел

Кладовщик

Продавцы

Грузчики

Рис.1. Организационная структура ООО «Леди»

Отдел бухгалтерии предоставляет бухгалтерскую отчетность в налоговую инспекцию.

В отделе бухгалтерии есть экономист-аналитик, который занимается расчетом экономических показателей рентабельности производства, планирует финансово-экономическую деятельность. Разрабатывает устойчивую финансовую систему, позволяющую эффективно работать предприятию.

Юридический отдел занимается юридическим обоснованием заключенных договоров, представительством в суде, организацией правовой работы на предприятии, решает каждодневные юридические задачи на предприятии. Находится во взаимосвязи со всеми структурными подразделениями, т.к. решает все правовые вопросы фирмы.

Отдел маркетинга планирует коммерческую деятельность предприятия. Организует процесс закупа товаров и сбыта ее покупателям. Находится в коммерческой взаимосвязи со всеми подразделениями. Формирует товарную и коммуникационную политику.

Автотранспортный отдел обеспечивает доставку товаров ООО «Леди».

Отдел контроля качества осуществляет контроль закупаемых товаров и проверку продукции на стадии продажи. Специалисты отдела контроля проверяют отсутствие повреждений и работоспособность фурнитуры. Производится упаковка для продажи ее покупателю.

В рассматриваемой организационной структуре отсутствует служба безопасности, учитывая высокотехнологическое оборудование и дорогой товар, материалы целесообразно ввести в штат сотрудников службы безопасности.

Данные, представленные в табл. 1, характеризуют общие результаты и эффективность деятельности предприятия за период 2017-2019 гг.

Таблица 1

Анализ формирования показателей ООО "Леди" за 2017-2019 гг., руб.

|

Наименование показателя |

Код показа теля |

2017 г. |

2018 г. |

2019 г. |

Откл. 2018 г. к 2017 г. "+", "-" |

Откл. 2019 г. к 2018 г. "+", "-" |

Темп роста 2018/2017 |

Темп роста 2019/2018 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг |

010 |

658474 |

796198 |

1218375 |

+137724 |

+422177 |

120,92 |

153,02 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

441715 |

541916 |

900764 |

+100201 |

+358848 |

122,68 |

166,22 |

|

Валовая прибыль |

029 |

216759 |

254282 |

317611 |

+37523 |

+63329 |

117,31 |

124,91 |

|

Коммерческие расходы |

030 |

19735 |

35169 |

43433 |

+15434 |

+8264 |

178,21 |

123,50 |

|

Управленческие расходы |

040 |

64343 |

71798 |

79674 |

+7455 |

+7876 |

111,59 |

110,97 |

|

Прибыль (убыток) от продаж |

050 |

132681 |

147315 |

194504 |

+14634 |

+47189 |

111,03 |

132,03 |

|

Доходы от участия в других организациях |

080 |

300 |

- |

120 |

-300 |

+120 |

0,00 |

0,00 |

|

Прочие доходы |

090 |

9321 |

11504 |

16666 |

+3183 |

+5162 |

123,43 |

144,87 |

|

Прочие расходы |

100 |

40292 |

47924 |

64896 |

+7632 |

+16972 |

118,94 |

135,41 |

|

Прибыль (убыток) от налогообложения |

140 |

102016 |

110895 |

146394 |

+8885 |

+35499 |

108,71 |

132,01 |

|

Текущий налог на прибыль |

150 |

20402 |

22179 |

29279 |

+1711 |

+7100 |

108,71 |

132,01 |

|

Прибыль прошлых лет |

180 |

- |

2540 |

101 |

+2540 |

+2439 |

0,00 |

3,98 |

|

Чистая прибыль (убыток) отчетного периода |

190 |

81608 |

88716 |

117115 |

+7108 |

+28399 |

108,71 |

132,01 |

Согласно табл. 1, выручка от реализации товаров, продукции (работ, услуг) возросла в 2018 г. на 137724 руб. или 17,30%, а в 2019 г. - на 422177 руб. или 34,65%. Себестоимость продукции возросла с 441715 руб. в 2017 г. до 541916 руб. в 2018 г., т.е. на 100201 руб. или 18,49%. В 2019 г. себестоимость продукции увеличилась 358848 руб. (на 39,84%).

Также увеличился показатель валовой прибыли на 37523 руб. (14,76%) в 2018 г. и на 63329 руб. (19,94%) в 2019 г. Возросли коммерческие расходы на 15434 руб. (43,87%) в 2018 г. и на 8264 руб. (19,03%) в 2019 г.

Также наблюдается увеличение управленческих расходов на 7455 руб. (10,38%) в 2018 г. и на 7876 руб. (9,87%) в 2019 г. Прибыль от продаж увеличилась с 132681 руб. до 147315 . руб. в 2018 г. и с 147315 руб. до 194504 руб. в 2019 г., т.е. на 14634 руб. (9,93%) в 2018 г и на 47189 руб. (24,26%) в 2019 г.

Соответственно увеличился показатель чистой прибыли на 7108 руб. (8,01%) в 2018 г. и на 28399 руб. (24,25%) в 2019 г.

В связи с увеличением прибыли возрос показатель текущего налога на прибыль на 1711 руб. (8,79%) в 2018 г. и на 7100 руб. (32%) в 2019 г. Количество проданных предприятия товаров изменилось в 2018 году по сравнению с 2017 годом:

774511,673-658474=116037,67 (руб.)

774511,673-658474=116037,67 (руб.)

Количество проданных товаров изменилось в 2019 году по сравнению с 2018 годом:

1065944,882-796198=269746,88 (руб.)

1065944,882-796198=269746,88 (руб.)

Таким образом, ООО «Леди» в 2019 году работало эффективно.

2.2 Сравнительный аналитический баланс

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

Таблица 2

Сравнительный аналитический баланс ООО «Леди»

|

Наименование показателя |

31.12.2018 |

31.12.2019 |

Отклонение +/- |

Темп |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||

|

1. Иммобилизованные активы |

|||||||

|

1.1. Нематериальные активы |

113 |

0,05 |

39 |

0,02 |

-74 |

-1,18 |

-65,49 |

|

1.2. Основные средства |

83569 |

39,48 |

85286 |

39,13 |

1717 |

27,35 |

2,05 |

|

1.3. Финансовые вложения |

13162 |

6,22 |

13593 |

6,24 |

431 |

6,87 |

3,27 |

|

1.4. Прочие |

59 |

0,03 |

59 |

0,03 |

0 |

- |

- |

|

ИТОГО по разделу 1 |

96903 |

45,78 |

98977 |

45,41 |

2074 |

33,04 |

2,14 |

|

2. Оборотные активы |

- |

- |

0 |

- |

|||

|

2.1. Запасы |

72413 |

34,21 |

66651 |

30,58 |

-5762 |

-91,80 |

-7,96 |

|

2.2. Дебиторская задолженность |

25389 |

11,99 |

34288 |

15,73 |

8899 |

141,77 |

35,05 |

|

2.3. Денежные средства |

0 |

- |

31 |

0,01 |

31 |

0,49 |

|

|

2.4. Прочие |

10520 |

4,97 |

11342 |

5,20 |

822 |

13,10 |

7,81 |

|

ИТОГО по разделу 2 |

114769 |

54,22 |

118972 |

54,59 |

4203 |

66,96 |

3,66 |

|

ИМУЩЕСТВО, всего |

211672 |

100,00 |

217949 |

100,00 |

6277 |

100,00 |

2,97 |

|

3. Собственный капитал |

- |

- |

0 |

- |

|||

|

3.1. Уставный капитал |

36 |

0,02 |

36 |

0,02 |

0 |

- |

- |

|

3.2. Собственные акции, выкупленные у акционеров |

119233 |

56,33 |

116247 |

53,34 |

-2986 |

-47,57 |

-2,50 |

|

3.3. Прибыль (убыток) |

8709 |

4,11 |

11747 |

5,39 |

3038 |

48,40 |

34,88 |

|

ИТОГО по разделу 3 |

130040 |

61,43 |

128030 |

58,74 |

-2010 |

-32,02 |

-1,55 |

|

ИТОГО по разделу 4 |

- |

- |

0 |

- |

|||

|

5. Краткосрочные пассивы |

- |

- |

0 |

- |

|||

|

5.1. Займы и кредиты |

- |

89919 |

41,26 |

89919 |

1432,52 |

||

|

5.2. Кредиторская задолженность |

81632 |

38,57 |

- |

-81632 |

-1300,49 |

||

|

ИТОГО по разделу 5 |

81632 |

38,57 |

89919 |

41,26 |

8287 |

132,02 |

10,15 |

|

Заемный капитал, всего |

81632 |

38,57 |

89919 |

41,26 |

8287 |

132,02 |

10,15 |

|

ИСТОЧНИКИ ИМУЩЕСТВА, всего |

211672 |

100,00 |

217949 |

100,00 |

6277 |

100,00 |

2,97 |

Оценка состава и структуры баланса предприятия позволяет выделить следующие признаки «хорошего» баланса (устойчивого финансового состояния):

- общая стоимость имущества увеличилась

- собственный капитал организации превышает заемный

- темп роста собственного капитала выше, чем темп роста заемного

- доля собственных средств в оборотных активах больше 10%.

В данном случае можно говорить о том, что практически все признаки хорошего баланса можно видеть в балансе ООО «Леди». Единственным исключением является невыполнение условия «темп роста собственного капитала выше, чем темп роста заемного», но оно достаточно незначительное, доля собственного капитала несмотря ни на что очень высокая.

Анализ структуры бухгалтерского баланса ООО «Леди» показывает, что валюта баланса ООО «Леди» по сравнению с 2018 годом увеличилась на 6277 тыс. руб. и на 31 декабря 2019 года составляет 217949 тыс. руб.

Увеличение раздела «Внеоборотные активы» в размере 2074 тыс. руб., обусловлено увеличением по строке 1150 «Основные средства» на 1717 тыс. руб., а также ростом долгосрочных финансовых вложений на 431 тыс. руб.

Раздел «Оборотные активы» увеличился на сумму 4203 тыс. руб. в части строки 1230 «Дебиторская задолженность» на 8899 тыс. руб. из-за существенного увеличения статьи «Авансы выданные», также увеличение произошло по строке 1250 «Денежные средства и денежные эквиваленты» в сумме 31 тыс. руб., а в части строки 1210 «Запасы» произошло уменьшение на 5762тыс. руб., что связано в значительной степени со снижением остатков топлива.

Раздел «Капитал и резервы» увеличился на сумму 6277 тыс. руб., что связано с отражением прибыли, полученной в отчетном году на 976 тыс. руб.

Раздел «Краткосрочные обязательства» увеличился на сумму 8287 тыс. руб. существенное увеличение произошло по строке 1520 «Кредиторская задолженность» по статье «Авансы полученные». Данные средства пошли на покупку основных средств и материалов, необходимых в работе аэропорта.

Просроченной задолженности по заработной плате, платежам в бюджет и государственные внебюджетные фонды нет.

2.3 Анализ ликвидности и платежеспособности предприятия.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов (табл.3).

Таблица 3

Баланс ликвидности ООО «Леди» в 2017-2019 гг.

|

Активы |

2017 |

2018 |

2019 |

Пассивы |

2017 |

2018 |

2019 |

Платежный излишек (+), недостаток (-) |

||

|

2017 |

2018 |

2019 |

||||||||

|

А1 |

0 |

0 |

31 |

П1 |

0 |

0 |

89919 |

0 |

0 |

-89888 |

|

А2 |

30333 |

25389 |

34288 |

П2 |

95782 |

81632 |

-65449 |

-56243 |

34288 |

|

|

А3 |

74070 |

72413 |

66651 |

П3 |

74070 |

72413 |

66651 |

|||

|

А4 |

92490 |

96903 |

98977 |

П4 |

112673 |

130040 |

128030 |

-20183 |

-33137 |

-29053 |

|

Баланс |

196893 |

194705 |

199947 |

Баланс |

199947 |

199947 |

199947 |

-3054 |

-5242 |

0 |

В анализируемом периоде наблюдается отличная ситуация от абсолютно ликвидного баланса. Баланс ООО «Леди» сохраняет ликвидность в ближайшей перспективе при условии своевременных расчетов дебиторов. Таким образом, для получения ситуации, когда баланс будет абсолютно ликвидным необходимо либо увеличить денежные средства на расчетном счете, либо уменьшить краткосрочную задолженность перед кредиторами. Так как увеличение денежных средств приведет к снижению оборачиваемости оборотных средств и увеличению оборотов в днях, соответственно организации необходимо сократить краткосрочную задолженность, т.е. не допускать длительной отсрочки перед своими поставщиками, данный факт может отрицательно сказаться не только на финансовой деятельность организации, но и также на деловой репутации организации.

В 2019 году выполняются только 2 из 4 неравенств, соответственно баланс нельзя считать абсолютно ликвидным.

Рассмотрим показатели ликвидности ООО «Леди» (табл.4).

Таблица 4

Динамика показателей ликвидности ООО «Леди» за 2017-2019 гг.

|

Коэффициенты ликвидности |

Норматив |

2017 |

2018 |

2019 |

|

Абсолютной |

>0.2 |

- |

- |

0,0003 |

|

Критической |

1 |

0,317 |

0,311 |

0,382 |

|

Текущей |

>2 |

1,090 |

1,198 |

1,123 |

Нормальным считается значение коэффициента абсолютной ликвидности более 0,2. Чем выше показатель, тем лучше платёжеспособность предприятия.

В рассматриваемом периоде коэффициент абсолютной ликвидности находится в интервале от 0 до 0,0003, что ниже нормального уровня, что свидетельствует о неплатёжеспособности в определенных критических ситуациях, которые могут произойти.

ООО «Леди» имеет коэффициент критической ликвидности от 0,317 до 0,382 (при норме 0,7 - 1), что говорит о том, что погасить текущие обязательства, если положение станет критическим, будет невозможно, то есть нет запаса ликвидных оборотных средств.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. В данном случае коэффициент текущей ликвидности находится в интервале от 1,090 до 1,123, таким образом можно сделать вывод, что в последнем 2019 анализируемом году ситуация немного стабилизируется и при наступлении критического момента организация сможет ликвидировать все краткосрочные обязательства, но не долгосрочные. Вместе с тем значение коэффициента ниже рекомендуемого уровня.

В заключение анализа показателей ликвидности ООО «Леди» можно порекомендовать организации либо сократить величину краткосрочных и долгосрочных займов, либо увеличить наличие быстро ликвидных оборотных средств, но не товарных запасов, так как в данном случае к быстро ликвидным их нельзя отнести.

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент восст.пл. = (К1ф + 6/Т (К1ф - К1н)) / 2

где

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Коэффициент восст.пл. = (1,123 + 6/12*(1,123- 1,090)) / 2=0,57

Полученное значение менее 1 говорит о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Для более полного финансового анализа рассмотрим финансовые коэффициенты ООО «Леди» (табл.5).

Таблица 5

Финансовые коэффициенты ООО «Леди» в 2017-2019 гг.

|

Коэффициенты |

2017 |

2018 |

2019 |

Отклонение (+,-) |

|

Коэффициент автономии |

0,564 |

0,650 |

0,640 |

0,077 |

|

Коэффициент концентрации заемного капитала |

0,436 |

0,350 |

0,360 |

-0,077 |

|

Коэффициент финансовой зависимости |

0,436 |

0,350 |

0,360 |

-0,077 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,193 |

0,339 |

0,288 |

0,094 |

Коэффициент автономии показывает долю активов ООО «Леди», которые обеспечиваются собственными средствами. Нормативное значение для этого показателя более или равно 0,5.

В 2018 году коэффициент автономии отвечал критерию инвесторов, так как его величина выше заявленной нормы, к концу 2019 его значение немного выросло, но тем не менее данный коэффициент пока устойчиво находится в границах нормы.

Коэффициент концентрации заемного капитала отражает долю заемных средств в источниках финансирования. На 2018 год эта доля для ООО «Леди» составляла 0,28, в 2019 году – 0,35. Рекомендуемое значение коэффициента – менее 0,5, следовательно можно сделать вывод, что доля заемных средств в источниках финансирования еще далека до критического уровня.

При неблагоприятном изменении процентных ставок (повышении) ООО «Леди» планирует постепенно сокращать объем краткосрочных кредитов.

Коэффициент финансовой зависимости показывает, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала. Показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Коэффициент финансовой зависимости для ООО «Леди» отрицательный, что свидетельствует об отсутствии собственных оборотных средств в 2019 году.

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом в оптимальном состоянии должен быть равен 0,5. В ООО «Леди» коэффициент ниже заявленного уровня, таким образом можно сделать вывод, что оборотные активы недостаточно обеспечены собственным оборотным капиталом.

Рассмотрев наиболее распространенные финансовые коэффициенты, мы пришли к выводу, что в 2018 году положение организации было достаточно стабильным, к 2019 году ситуация по финансовым коэффициентам еще ухудшилась и шансов для преодоления кризисных ситуаций все меньше.

Проведем диагностику типа финансовой устойчивости ООО «Леди» (табл.6).

Для диагностики необходимы следующие показатели: собственный капитал, внеоборотные активы, долгосрочные займы и кредиты, краткосрочные займы и кредиты, запасы. Проанализировав три года, по общим параметрам был выявлен кризисный тип финансовой устойчивости.

Таблица 6

Диагностика типа финансовой устойчивости ООО «Леди» в 2017-2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

Отклонения |

|

1. Собственный капитал |

112673 |

130040 |

128030 |

15357 |

|

2. Внеоборотные активы |

92490 |

96903 |

98977 |

6487 |

|

3. Наличие собственных оборотных средств (СОС) |

20183 |

33137 |

29053 |

8870 |

|

4. Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

|

5. Наличие СОС и долгосрочных заемных источников формирования запасов и затрат |

20183 |

33137 |

29053 |

8870 |

|

6. Заемные средства |

95782 |

81632 |

0 |

-95782 |

|

7. Общая величина источников средств |

115965 |

114769 |

29053 |

-86912 |

|

8. Запасы |

74070 |

72413 |

66651 |

-7419 |

|

9. Излишек (+), недостаток (–) СОС для формирования запасов и затрат |

-53887 |

-39276 |

-37598 |

16289 |

|

10. Излишек (+), недостаток (–) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат |

-53887 |

-39276 |

-37598 |

16289 |

|

11. Излишек (+), недостаток (–) общей величины основных источников формирования запасов и затрат |

41895 |

42356 |

-37598 |

-79493 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости |

0;0;1 |

0;0;1 |

0;0;0 |

Х |

Таким образом, предприятие можно отнести к четвертому типу финансовой устойчивости - кризисной финансовой устойчивости. Такой низкий уровень финансовой устойчивости объясняется отсутствием денежных средств, высоким уровнем запасов и основных средств.

Необходимо соответственно увеличение более ликвидных активов для улучшения ликвидности и платежеспособности организации.

Заключение

Проведение анализа финансового состояния необходимо предприятию для оценки и прогнозирования его хозяйственной и финансовой деятельности, а также и для контрагентов, с которыми он в ходе своего функционирования вступает в непосредственные отношения. Такими контрагентами могут быть поставщики и подрядчики, покупатели, налоговые органы, банки, страховые организации и т.п.

Для определения возможности осуществления своевременных расчётов с контрагентами, проводить все обязательные платежи, и при этом обеспечить себе нормальную норму прибыли, которая позволит успешно функционировать на рынке, предприятие должно анализировать свое финансовое состояние.

Финансовое состояние предприятия определяется с помощью системы показателей: платёжеспособности, ликвидности, кредитоспособности. Расчёт и анализ таких показателей позволит оценить фактическое состояние предприятия, определить его реальные возможности и отклонения в деятельности, разработать мероприятия для устранения и предупреждения негативных тенденций в функционирования в дальнейшем.

В работе исследована деятельность ООО «Леди».

Анализ показал следующее. У ООО «Леди» с начала анализируемого периода большую часть составляли оборотные активы и такая тенденция сохраняется во все года. Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости.

Платёжеспособность предприятия может быть восстановлена посредством:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учёте"

- О формах бухгалтерской отчётности организаций: Приказ Минфина России от 02.07.2010 N 66н.

- Об утверждении Положения по бухгалтерскому учёту "Бухгалтерская отчётность организации" (ПБУ 4/99): Приказ Минфина России от 06.07.1999 N 43н.

- Анализ финансовой отчетности: Учеб. пособие для вузов / Л.В. Донцова, Н.А. Никифорова.- 2-е изд. -М. : Дело и Сервис, 2017. - 336 с.

- Баканов, М.И., Мельник, М.В., Шеремет, А.Д. Теория экономического анализа: учебник / Под. ред. М.И. Баканова. – М.: Финансы и статистика, 2016. – 536 с.

- Бланк И.А. Управление использованием капитала. — К.: Ника-Центр, Эльга, 2016.— 656 с.

- Бороненкова С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. -Екатеринбург: Изд. Урал. гос. университета, 2014. - 340 с.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2016. – 240с.

- Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2015. – 615 с.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. – М.: Финпресс, 2016. – 346 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2016. – 336 с.

- Забелина О.В., Толкаченко Г.Л. Финансовый менеджмент. – М.: Экзамен, 2016. – 224с.

- Киров А.В. Финансовая безопасность как условие финансовой устойчивости фирмы // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учёт. 2014. N 6. С. 23 - 27.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2016. – 462 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2016. – 424 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2015. – 471с.

- Малкова О.А. Оценка платёжеспособности своей и чужой // Главная книга. 2016. № 4. С. 38 - 45.

- Маркарьян Э. А., Герасименко Г. Г. Финансовый анализ: Учебное пособие. – М.: Приор, 2018. – 321 с.

- Роженцова И.А., Решетникова А.И. Финансовая устойчивость и платёжеспособность компании // Аудиторские ведомости. 2014. N 3. С. 83 - 88.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2016. – 504 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: – М.: ЮНИТИ-ДАНА, 2016. – 479 с.

- Сиваков А.С., Вологова Ю.В. Оценка потенциала восстановления платёжеспособности // Арбитражный управляющий. 2016. № 2. С. 30 - 34.

- Сизенко Д.А. Анализ показателей ликвидности и платёжеспособности позволяет спрогнозировать финансовую стратегию компании // Российский налоговый курьер. 2016. N 19. С. 50 - 56.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2016. – 574с.

- Формы международных расчетов и перспективы их изменения

- Нотариальные действия ( Понятие, виды и классификация нотариальных действий)

- МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД: СОЗДАНИЕ, СУЩНОСТЬ, ОСНОВНЫЕ ФУНКЦИИ

- Особенности коммуникаций в организации (Понятие организации)

- Учет расчетов с персоналом по оплате труда (Правовые основы организации учета оплаты труда)

- Банковский кредит и его роль в развитии экономики (Понятие и виды банковского кредита)

- На тему Министерство финансов РФ (ПОНЯТИЕ, ФУНКЦИИ И ИСТОРИЯ РАЗВИТИЯ ФИНАНСОВОЙ СИСТЕМЫ РФ))

- ВАЛЮТНЫЕ ЗОНЫ И ВАЛЮТНЫЕ СОЮЗЫ

- Проблема активных методов обучения в начальной школе (Роль активных методов обучения в развитии личности младших школьников)

- Понятие и классификация юридических фактов ( Понятие юридического факта )

- Учет наличных денежных средств в кассе предприятия ООО «Сибагроснаб»

- Учет поступления основных средств