Бухгалтерский баланс организации и порядок его составления

Содержание:

Введение

Актуальность выбранной темы заключается в том, что бухгалтерский баланс является важнейшим источником информации о финансовом состоянии современных организаций для всех видов пользователей, а также он выступает в качестве основы для анализа финансового состояния организаций. При этом, стоит отметить, что обоснованием данного утверждения является тот факт, что в современной экономике залогом успеха финансовых решений является наличие необходимой и полной информации. Поэтому для широкого круга пользователей финансовой информации бухгалтерский баланс является наиболее доступным и полноценным информационным источником для формирования мнения об организации и ее положении. Соответственно можно говорить о том, что бухгалтерский баланс является своеобразным средством коммуникации, с помощью которого заинтересованные лица получают необходимые данные для осуществления своей деятельности.

Целью данной работы является анализ особенностей составления и практического использования бухгалтерского баланса в целях улучшения финансового состояния организации (на примере АО «ЧХЗ № 2»).

Цель работы определила круг задач, которые требуется решить в процессе написания данной работы:

1. Раскрыть роль и назначение бухгалтерского баланса хозяйствующего субъекта;

2. Определить содержание бухгалтерского баланса и правила оценки его статей;

3. Дать описание приемов и способов анализа бухгалтерского баланса;

4. Сформировать организационно-экономическую характеристику АО «ЧХЗ № 2»;

5. Раскрыть формирование показателей бухгалтерского баланса анализируемого предприятия;

6. Дать общую оценку структуры имущества предприятия и его источников по данным бухгалтерского баланса;

7. Провести горизонтальный и вертикальный анализ бухгалтерского баланса АО «ЧХЗ № 2»;

Объектом изучения в данной работе является АО «ЧХЗ № 2», которое является предприятием пищевой промышленности и осуществляет производство и реализацию хлебобулочных изделий и кондитерских изделий

Предметом исследования является бухгалтерский баланс предприятия АО «ЧХЗ № 2».

Теоретическая основа работы состоит из научных трудов российских авторов, которые исследуют теоретические, методические и практические особенности формирования и анализа бухгалтерской отчетности, и в частности бухгалтерского баланса.

Методологическая основа работы состоит в использовании таких методов как горизонтальный и вертикальный анализ бухгалтерского баланса, метод финансовых коэффициентов, балансовый метод, синтез, метод группировок, а также табличный и графический способы отображения данных.

Следует отметить, что практическая значимость работы проявляется в том, что выводы и предложения, разработанные в данной работе, могут быть использованы в практике управления финансовым состоянием АО «ЧХЗ № 2».

Глава 1. Бухгалтерский баланс как основа анализа финансового состояния организации

1.1. Роль и назначение бухгалтерского баланса хозяйствующего субъекта

Современная практика управления организацией определяет важность информационного обеспечения процесса управления, поэтому на первый план выходит потребность в формировании информационной системы, которая обеспечит необходимую основу управленческих решений. При этом, в качестве основного информационного источника о финансовом состоянии организации выступает формируемая по итогам работы бухгалтерская отчетность. В настоящее время бухгалтерская отчетность коммерческой организации включает две основные формы и приложения к ним. Так в состав годовой отчетности входят: бухгалтерский баланс и отчет о финансовых результатах, а также приложения к ним. И здесь необходимо подчеркнуть, что наиболее информативным о состоянии организации является бухгалтерский баланс. Именно бухгалтерский баланс выступает как основная отчетная форма.

В чем же назначение и какова роль бухгалтерского баланса? Прежде чем отвечать на этот вопрос, следует раскрыть суть понятия баланс.

По мнению Натепровой Т.Я. и Трубицыной О.В., бухгалтерский баланс представляет собой способ экономической группировки хозяйственных средств по составу и размещению и по источникам их образования в денежном выражении, на определенную дату.[1] При этом, по мнению данных авторов бухгалтерский баланс – это форма финансовой отчетности, характеризующей имущественное положение организации на определенный момент времени.

Селезнева Н.Н. и Ионова А.Ф. считают, что бухгалтерский баланс – это финансовый отчет, показывающий финансовое положение организации на определенную дату и отражающий объем капитала, и его структуру: по составу, основным направлениям вложения (актив), по источникам образования (пассив).[2]

Вахрушина М.А. отмечает, что бухгалтерский баланс представляет собой систему показателей, характеризующих финансовое положение организации по состоянию на отчетную дату.[3]

Все выше приведенные определения баланса едины в том, что это отчетная форма на конкретный момент времени, отражающая два основных аспекта предприятия:

- чем располагает предприятие (имущество, классифицированное по функциональному признаку);

- за счет, каких источников появилось данное имущество (капитал собственника и привлеченный капитал).

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, отражая ее активы, собственный капитал и обязательства. Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений и в целом финансовое состояние организации. Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

В сфере учета балансовое обобщение имеет под собой объективные основания. Оно позволяет дать характеристику взаимосвязей между экономическими явлениями и осуществить соизмерение затрат с результатами производства, складывающиеся в процессе хозяйственной деятельности. Кроме этого с помощью балансового обобщения информации осуществляется постоянный контроль за хозяйственными операциями, так как показатели, отражающие активы организации, всегда должны быть равны показателям, отражающим ее пассивы, т.е. балансироваться.[4]

Так же стоит отметить, что значение бухгалтерского баланса заключается в том, что в нем обобщены учетные бухгалтерские данные о финансовых показателях деятельности предприятия за конкретный период времени. Как правило, применяемую в РФ форму бухгалтерского баланса заполняют данные за конкретный период времени, сравнение этих данных отображает их динамику во времени.

Роль бухгалтерского баланса определяется, в том числе и его функциями. Среди основных функций баланса следует назвать:

1. Экономико-правовая функция. Данная функция заключается в том, что бухгалтерский баланс является одним из признаков юридического лица.

2. Информационная функция. Данная функция проявляется в том, что баланс служит основным источником информации об имущественном состоянии организации.

3. Оценочная функция. Баланс позволяет судить о том, какова степень предпринимательского риска у хозяйствующего объекта, т.е. сумеет ли предприятие в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (инвесторами, кредиторами, покупателями и др.) или ей угрожают финансовые затруднения.

4. Результатная функция. Данная функция проявляется в том, что в балансе представлена информация о финансовых показателях деятельности предприятия (прибыль или убыток). При этом сравнение трех периодов, отраженных в балансе можно сделать выводы о динамике изменения финансового состояния предприятия.

Функции баланса, по мнению Заббаровой О.А. заключаются в следующем:

- баланс организации знакомит собственников, менеджеров и других лиц, связанных с управлением, имущественным состоянием организации;

- по балансу определяют ликвидность и показатели платежеспособности организации;

- по балансу определяют конечный финансовый результат деятельности организации в виде прироста собственного капитала за отчетный период;

- на показателях баланса строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств;

- данные баланса широко используются налоговыми органами, кредитными учреждениями и органами государственного управления для анализа деятельности организации и контроля за ней.[5]

По мнению В.В. Ковалева, данные баланса позволяют определить способность предприятия выполнить свои обязательства перед третьими лицами и вероятность угрозы финансовых затруднений. Кроме того по балансу определяют конечный финансовый результат деятельности организации в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.[6]

На основании данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств в соответствии с получаемой прибылью.

В результате можно говорить о том, что важность баланса как формы отчетности определяется интересом многочисленных пользователей финансовой информации. При этом, стоит отметить, что всех пользователей бухгалтерского баланса можно условно разделить на две группы: внешние пользователи и внутренние пользователи. Внешние пользователи – это лица косвенно заинтересованные в деятельности организации. К таким пользователям относят: покупатели и поставщики, конкуренты, налоговые органы, аудиторские фирмы, потенциальные инвесторы, органы государственной статистики, кредиторы и др. К внутренним пользователям относятся собственники организации, менеджеры и другие лица, связанные с управлением организацией. Стоит подчеркнуть, что каждый из пользователей с помощью информации, содержащейся в бухгалтерском балансе, решает свои задачи, что и позволяет сделать вывод о важной роли и особом назначении бухгалтерского баланса в современных рыночных условиях. Так, например, кредиторов волнует платежеспособность организации, поэтому они склонны рассматривать баланс как категорию бухгалтерского учета, позволяющую на определенный момент времени представить в денежном измерении имущественное положение организации. Менеджеров и собственников волнует движение капитала, который должен приносить прибыль, поэтому они рассматривают баланс как категорию бухгалтерского учета, позволяющую представить финансовый результат хозяйственной организации за отчетный период. Инвесторы по данным бухгалтерского баланса принимают решения о возможности и выгодности вложений в организацию или о высокой рискованности вложений в нее. Поставщики по данным баланса могут принимать решения о платежеспособности организации и ее способности выполнять свои обязательства. Таким образом, как свидетельствуют приведенные примеры данные бухгалтерского баланса дают достаточно обширную информацию о финансовом состоянии организации и ее надежности как делового партнера и экономического субъекта, являющегося частью экономической системы государства.

Также нельзя не отметить, что бухгалтерский баланс имеет особое значение для финансового анализа, так как выступает основным источником информации о финансовом состоянии организации. Анализ составных элементов бухгалтерского баланса позволяет определить его роль и значение в деятельности организации. Его результаты в частности свидетельствуют о том, что основная задача бухгалтерского баланса состоит в формировании представления о величине материальных ценностей, которыми владеет собственник предприятия, а также о том, какие и каким образом предприятие использует различные источники формирования имущества. В этом смысле бухгалтерский баланс является важным источником информации об имущественном и финансовом положении организации.

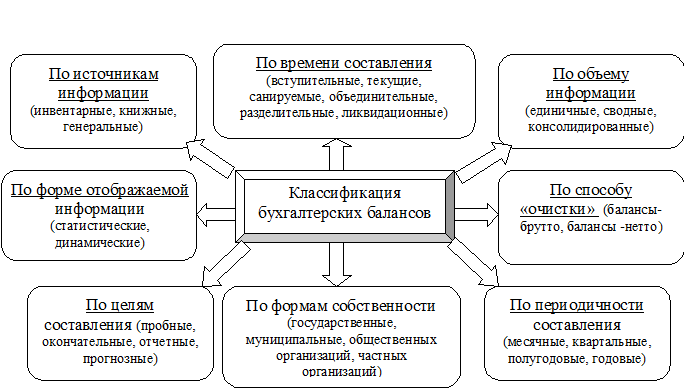

Бухгалтерские балансы в зависимости от цели их составления классифицируются по определенным признакам: по источникам и срокам составления, по объему информации, по периодичности, по формам собственности, по целям, по способу «очистки». (общая схема классификации отражена в приложении 1)

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляют только по данным инвентаризационных ведомостей. Они представляют собой сокращенный и упрощенный их вариант. Такие балансы составляют при смене собственника или реорганизации юридического лица. Книжный баланс составляют на основании данных текущего бухгалтерского учета (книжных данных) без проведения инвентаризации. Книжный баланс является промежуточным. Генеральный баланс представляет собой перечень остатков по счетам Главной книги, но откорректированный по результатам проведенной инвентаризации.

По срокам составления балансы подразделяются на вступительные, текущие, заключительные, санируемые, разделительные и объединительные, ликвидационные. Вступительный (первичный) баланс составляется на момент возникновения организации на основании только учредительных документов и отсутствия любых обязательств. Текущие (промежуточные) балансы составляются организацией за определенные промежутки времени в зависимости от внутренних потребностей руководства предприятия. Промежуточные балансы составляются, как правило, только на основании данных текущего бухгалтерского учета, а перед составлением заключительного баланса проводится полная инвентаризация всех статей баланса с отражением ее результатов. Санируемый баланс составляется в тех случаях, когда организации грозит банкротство. Такой баланс составляется с привлечением аудитора еще до окончания отчетного периода с целью показать кредиторам реальное состояние дел в организации. Разделительные балансы составляют в момент разделения крупной организации на несколько более мелких структурных единиц. В соответствии со ст. 59 ГК РФ при реорганизации юридического лица составляется передаточный акт и разделительный баланс. Объединительный баланс формируют при объединении (слиянии, присоединении) нескольких организаций в одно юридическое лицо. При этом возникает новое юридическое лицо путем передачи ему всех прав и обязанностей объединяемых предприятий. Ликвидационный баланс составляется при ликвидации организации. Ликвидационные балансы составляются в течение всего периода ликвидации юридического лица. Они носят название вступительного ликвидационного (на начало ликвидации), промежуточного ликвидационного (санируемого) и заключительного ликвидационного (на конец периода ликвидации). На дату составления ликвидационного баланса стоимость имущества отражается в рыночных ценах, включая стоимость фирмы (гудвилл), патентов и иных нематериальных активов.

Таким образом, роль и назначение баланса во многом определяется как многочисленными пользователями, так и многообразием ситуаций в которых формируется тот или иной бухгалтерский баланс.

1.2. Содержание бухгалтерского баланса и правила оценки его статей

Бухгалтерский баланс представляет собой по форме таблицу, в которой отражаются финансовые показатели организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.[7]

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

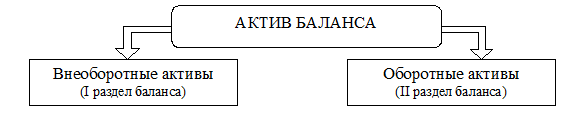

По своему внутреннему строению бухгалтерский баланс помимо того, что состоит из двух частей: активы и пассивы, он включает 5 разделов. Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором. Так, актив баланса разделен на два раздела в зависимости от времени использования активов в деятельности организации:

- I раздел «Внеоборотные активы» - данные активы используют более 12 месяцев;

- II раздел «Оборотные активы» - данный раздел содержит данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

На рисунке 1 представлена структура активов бухгалтерского баланса.

Рисунок 1 Структура актива бухгалтерского баланса

Следует заметить, что оборотные активы являются более ликвидными активами в сравнении с внеоборотными активами. При этом, следует отметить, что оборотные активы полностью потребляются в одном производственном цикле организации.

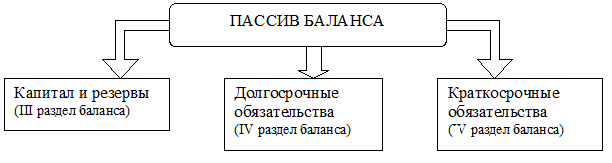

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом двух этих факторов пассив сформирован из трех разделов:

- III раздел «Капитал и резервы» - это раздел, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- IV раздел «Долгосрочные обязательства» включает заемные средства и другие обязательства, которые будут существовать в течение более 12 месяцев после даты составления отчетности;

- V раздел «Краткосрочные обязательства» включает в себя кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев, а также краткосрочные заемные средства и прочие краткосрочные обязательства.[8]

На рисунке 2 представлена более наглядно структура пассивов организации.

Рисунок 2 Структура пассивов бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную детализацию по статьям содержит бланк бухгалтерского баланса, утвержденный приказом Минфина России от 2 июля 2010 года № 66н. [9]

Разбивка разделов на статьи определяется потребность в выделении основных видов имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Раздел I «внеоборотные активы» состоит из следующих статей:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Раздел II «оборотные активы» состоит из 6 статей:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы.

Раздел III «Капитал и резервы» включает также как и оборотные активы 6 статей:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В состав IV раздела «Долгосрочные обязательства» входят такие статьи как:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства.

V раздел баланса «Краткосрочные обязательства» включает такие статьи как:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.[10]

Необходимо отметить, что формирование бухгалтерского баланса базируется на нормативно-правовой основе, созданной в рамках регулирования как бухгалтерского учета в целом, так и части формирования бухгалтерской отчетности.

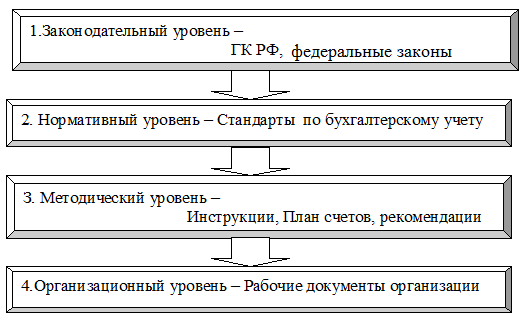

Система нормативно-правового регулирования формирования бухгалтерского баланса в РФ включает четыре уровня: законодательный, нормативный, методический и организационный. На рисунке 3 представлена иерархия нормативно-правовой системы составления бухгалтерского баланса.

Рисунок 3 Система регулирования формирования бухгалтерского баланса

Первый уровень системы представлен в первую очередь Конституцией Российской Федерации, где в ст. 71 определено, что «официальный» бухгалтерский учет находится в ведении Российской Федерации, Гражданским кодексом Российской Федерации, который законодательно закрепляет наличие самостоятельного бухгалтерского баланса, как признак юридического лица и обязательное утверждение годового бухгалтерского отчета.

Вторым нормативным уровнем регулирования раскрытия информации в бухгалтерской финансовой отчетности являются положения (стандарты) по бухгалтерскому учету Министерства финансов Российской Федерации, устанавливающие принципы, правила и способы ведения организациями бухгалтерского учета фактов хозяйственной деятельности, составления и представления бухгалтерской финансовой отчетности.

На третьем уровне системы регулирования процесса формирования баланса, важную роль играют в раскрытии достоверной информации такие документы методического регулирования.

Документами четвертого организационного уровня системы нормативного регулирования представления бухгалтерской финансовой отчетности, является учетная политика и рабочие документы хозяйствующего субъекта, которые формирует главный бухгалтер на основании законодательных, нормативных и методических документов.

Таким образом, для внесения данных в форму баланса проводится работа по оценке статей баланса, заполняются все используемые строки и подводятся итоги по каждому разделу и отдельно по всем активам и по всем пассивам. Стоит подчеркнуть, что правильно сформированный баланс удовлетворяет основному требованию о равенстве активов и пассивов, т.е. итог по активам должен быть равен итогу по пассивам.

Глава 2. Методика и техника составления бухгалтерского баланса АО «ЧХЗ № 2»

2.1. Организационно-экономическая характеристика АО «ЧХЗ № 2»

Акционерное общество «Чебоксарский хлебозавод № 2» - одно из ведущих предприятий хлебопекарной отрасли Чувашской Республики, выпустило первую продукцию 11 февраля 1988 года. В 1993 году хлебозавод был преобразован в акционерное общество открытого типа. Компании был присвоен ОГРН 1022100966733 и выдан ИНН 2126000690. Основным видом деятельности является производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения.

В настоящее время хлебозавод вырабатывает до 70 наименований хлебобулочных изделий, более 100 наименований кондитерских изделий, 13 видов газированных напитков, 4 вида холодного чая, два вида сокосодержащих напитков.

На 01.03.2019 года учредителями акционерного общества граждане РФ, владеющие 99,87% всех акций, ОАО «Чебоксарская керамика» с 0,06%, ЗАО «ИК Арча» с долей акций 0,05% и ОАО «Селен» с долей акций 0,02%.

На предприятии работает многочисленный персонал, управление которым является важнейшей задачей управления. В таблице отражены сведения о численности, движении персонала, оплате труда.

Согласно данным представленным в таблице 1 среднесписочная численность работников в период с 2017 год по 2019 год имела разную направленность динамики. Так в 2018 году среднесписочная численность работников выросла на 8,5% в сравнении с предыдущим годом и составила 664 человек. В 2019 году данный показатель сократился на 1,96% и составил 651 человек. При этом, среднесписочная численность работников основного производства в 2018 году выросла всего на 0,38% и составила 522 человека. В 2019 году сокращение численности работников основного производства было незначительным (-0,57%).

Таблица 1

Анализ трудовых ресурсов АО «ЧХЗ № 2»

|

Показатели |

2017 год |

2018 год |

2019 год |

Темпы прироста, % |

|

|

в 2018г. |

в 2019г. |

||||

|

Среднесписочная численность, чел. |

612 |

664 |

651 |

8,50 |

-1,96 |

|

в том числе: в основном производстве, чел. |

520 |

522 |

519 |

0,38 |

-0,57 |

|

принято, чел. |

216 |

238 |

225 |

10,19 |

-5,46 |

|

уволено, чел. |

206 |

194 |

215 |

-5,83 |

10,82 |

|

Коэффициент приема кадров, % |

35,29 |

35,84 |

34,56 |

1,56 |

-3,57 |

|

Коэффициент текучести кадров, % |

33,66 |

29,22 |

33,03 |

-13,20 |

13,04 |

|

в том числе: в основном производстве, руб. |

18015 |

20077 |

21146 |

11,45 |

5,32 |

При этом, стоит отметить, что движение трудовых ресурсов на предприятии достаточно сильное. Так коэффициент приема кадров в 2018 году вырос с 35,29% до 35,84%. В 2019 году было отмечено небольшое сокращение коэффициента до 34,56%. Такие высокие значения коэффициента обусловлены не расширением производства, а высокой текучестью кадров. В 2017 году коэффициент текучести кадров составлял 33,66%, что говорит о том, что треть всех работников уволилась, что нельзя характеризовать как положительную тенденцию в управлении кадрами. В 2018 году коэффициент текучести кадров снизился на 13,2% и составил 29,22%. Однако в 2019 году коэффициент текучести опять вырос и составил 33,03%

Кратко охарактеризуем производственную деятельность предприятия. В ниже представленной таблице 2 отражены объемы производства продукции по видам.

Таблица 2

Динамика и темпы прироста производства по видам продукции

|

Производство продукции |

2017 год |

2018 год |

2019 год |

Темпы прироста, % |

|

|

в 2018г. |

в 2019г. |

||||

|

Хлебобулочные изделия, тонн |

7452 |

7349,3 |

7076,7 |

-1,38 |

-3,71 |

|

Кондитерские изделия, тонн |

464 |

537 |

612,1 |

15,73 |

13,99 |

|

Минеральная вода и безалкогольная продукция, тыс. л. |

333 |

349,5 |

361,1 |

4,95 |

3,32 |

Анализ производственной деятельности предприятия позволяет говорить о том, что по таким видам продукции как кондитерские изделия, минеральная вода и безалкогольная продукция наблюдается рост объем производства в натуральном выражении, тогда как по хлебобулочным изделиям в 2018 и 2019 годах было отмечено сокращение объемов производства. Так в 2018 году объем произведенных хлебобулочных изделий сократился с 7452 тонн до 7349,3 тонн, что составило сокращение на 1,38% в сравнении с 2017 годом. В 2019 году объем хлебобулочных изделий сократился на 3,71% в сравнении с объемом производства 2018 года, в результате чего объем хлебобулочных изделий составил 7076,7 тонн.

Объем производства кондитерских изделий в 2018 году вырос на 15,73%, в сравнении с 2017 годом, и составил 537 тонн. В 2019 году производство кондитерских изделий также отражало рост, который обеспечил прирост объемов на 13,99%. В итоге в данный период было произведено 612,1 тонны кондитерских изделий.

Объем производства напитков и минеральной воды в 2018 году вырос на 4,95% и составил 349,5 тыс. литров. В 2019 году производство данной продукции продолжило рост, и объем производства увеличился на 3,32%. В результате было произведено минеральной воды и безалкогольных напитков 361,1 тыс. литров.

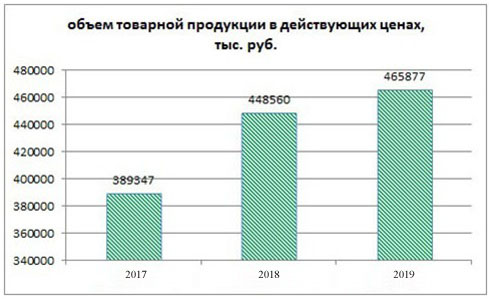

Оценивая, в целом производственную деятельность предприятия проанализируем динамику производства через стоимостные показатели. На рисунке 4 отражена динамика объема товарной продукции в действующих ценах.

Рисунок 4 Динамика производства продукции АО «ЧХЗ № 2»

Анализ объемов производства в стоимостной оценке свидетельствует о том, что наблюдается динамика роста объемов производства с 389547 тыс. рублей в 2017 году до 465877 тыс. рублей в 2019 году. Такая динамика положительно характеризует деятельность предприятия.

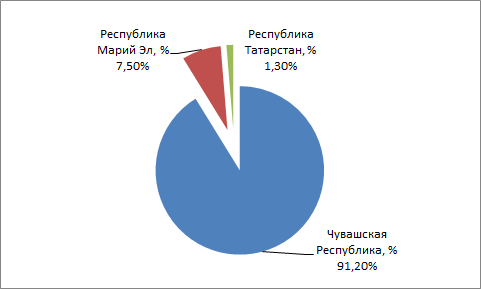

Основным рынком сбыта продукции АО «ЧХЗ № 2» является местный рынок. Это города Чебоксары и Новочебоксарск, другие города и районы Чувашской Республики. Так же АО «ЧХЗ № 2» поставляет свою продукцию в Республику Татарстан и Республику Марий-Эл. АО «Чебоксарский хлебозавод №2» занимает твердые позиции в хлебопекарной промышленности Чувашской Республики, благодаря качеству и широкому ассортименту производимой продукции, а также эффективной организации сбыта продукции.

На рисунке 5 представлена структура продаж по географии сбыта продукции. Так 91,2% всех продаж осуществляется на территории Чувашской Республика. 7,5% продукции реализуется в Республику Марий Эл и 1,3% продукции в Республику Татарстан.

Рисунок 5 Структура продаж продукции АО «ЧХЗ № 2» по регионам

АО «ЧХЗ № 2» расширяет круг потребителей продукции за счет улучшения качества и расширения ассортимента, вырабатываемой продукции, за счет предоставления услуг по оперативной доставке продукции.

Основные конкуренты Общества в данной отрасли по Чувашской Республике являются ООО «Чебоксарский хлебозавод № 1» и ЗАО «Хлебокомбинат «Петровский».

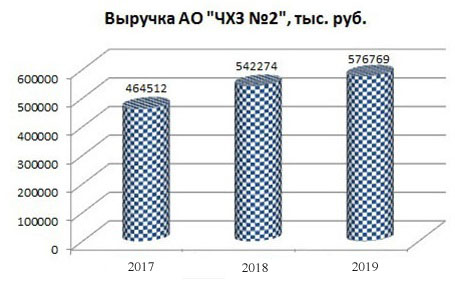

Результаты сбытовой деятельности в первую очередь в таком показателе как выручка от продаж, динамика которой отражена на рисунке 6. Данные из приложения 2.

Рисунок 6 Динамика выручки АО «ЧХЗ № 2»

Как видно по данным рисунка 6 динамика выручки имеет положительную тенденцию роста, что свидетельствует о росте объемов сбытовой деятельности в стоимостной оценке с 464512 тыс. рублей в 2017 году до 576769 тыс. рублей в 2019 году. При этом, стоит отметить, что структура выручки в 2019 году позволяет говорить, что основной доход предприятие получает от производства и продажи готовой продукции (74,86%). Так же нельзя не отметить долю доходов, получаемых от деятельности столовой, кафе, которая составляла в 2019 году 11,04% всей выручки. Розничная торговля осуществляемая предприятием позволила получить 13,74% всей выручки, тогда как доходы от сдачи в наем составили 0,34%.

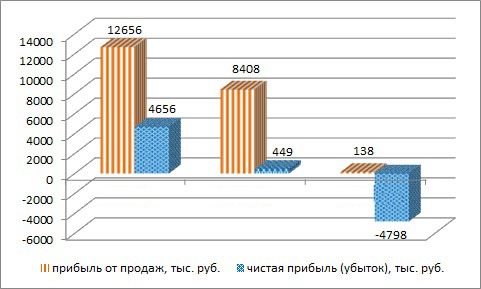

В итоге необходимо заметить, что у предприятия в период с 2017 года по 2019 год формировался положительный результат по основной деятельности. На рисунке 7, отражена динамика прибыли от продаж, а также представлена динамика конечного финансового результата, выраженного в показателе чистой прибыли (убытка).

Рисунок 7 Динамика показателей финансовых результатов АО «ЧХЗ № 2» 2017-2019 год

Анализ динамики прибыли от продаж свидетельствует о наличии негативной тенденции сокращения прибыли с 12656 тыс. рублей в 2017 году до 8408 тыс. рублей в 2018 году и до 138 тыс. рублей в 2019 году. Данная тенденция сформировалась в условиях роста выручки, что может говорить о более высоких темпах роста расходов в сравнении с темпами роста доходов предприятия. Соответственно речь идет о недостаточно эффективной политике управления доходами и расходами предприятия.

Итоговым показателем результативности деятельности предприятия выступает показатель чистой прибыли (убытка). Анализ данного показателя отражает негативную ситуацию, сложившуюся на конец 2019 года, так как у предприятия сформировался отрицательный конечный результат, а именно чистый убыток в размере 4798 тыс. рублей. Общая динамика имеет тенденцию сокращения, в силу того, что чистая прибыль сократилась с 4656 тыс. рублей в 2017 году до 449 тыс. рублей в 2018 году, а в 2019 году она продолжила сокращение и составила (-4798 тыс. рублей). Таким образом, в 2019 году расходы предприятия превысили общие доходы.

В таблице 3 отражены расходы по основной деятельности предприятия и проведен их анализ.

Таблица 3

Анализ затрат на производство и реализацию продукции

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

Темп прироста, % |

|

|

в 2018 году |

в 2019 году |

||||

|

217044 |

264884 |

290489 |

22,04 |

9,67 |

|

|

в том числе: сырье |

153760 |

189060 |

208709 |

22,96 |

10,39 |

|

электроэнергия |

9467 |

8896 |

9238 |

-6,03 |

3,84 |

|

газ |

6842 |

6396 |

6450 |

-6,52 |

0,84 |

|

топливо |

8389 |

8860 |

9418 |

5,61 |

6,30 |

|

Расходы на оплату труда |

134127 |

146332 |

149728 |

9,10 |

2,32 |

|

Отчисления на социальные нужды |

39370 |

43693 |

44801 |

10,98 |

2,54 |

|

Амортизация |

5159 |

4880 |

5156 |

-5,41 |

5,66 |

|

Прочие затраты |

56560 |

75565 |

86131 |

33,60 |

13,98 |

|

Итого затраты по элементам |

452260 |

535354 |

576305 |

18,37 |

7,65 |

Как показывает анализ в 2018 году наблюдается рост затрат на 18,37%. Анализируя по элементам, можно видеть, что наибольший прирост был отмечен по прочим затратам, в состав которых входят коммерческие расходы. Именно данные затраты выросли на 33,6% в сравнении с предыдущим годом. Также можно отметить прирост материальных затрат на 22,04%, что обусловлено ростом расходов на сырье (+22,96%). Расходы на оплату труда в 2018 году выросли на 9,1%, а отчисления на социальные нужды на 10,98%.

В 2019 году прирост общей величины затрат составил 7,65% над величиной затрат 2018 года. При этом, стоит отметить, что прочие затраты выросли на 13,98% в сравнении с предыдущим годом, материальные затраты увеличились на 9,67% и в частности расходы на сырье выросли на 10,39%.

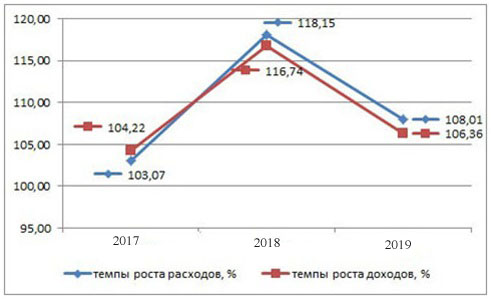

Таким образом, наблюдается рост расходов и для оценки данного роста необходимо сравнить темпы роста расходов с темпами роста доходов. На рисунке 8 представлены темпы роста доходов и расходов за три года.

Рисунок 8 Анализ темпов роста доходов и расходов от основной деятельности АО «ЧХЗ № 2»

Как показывает анализ, начиная с 2018 года, наблюдается превышение темпо роста расходов над темпами роста доходов, что к концу 2019 году обусловило сокращение прибыли от продаж. Так в 2019 году темп роста расходов составил 108,01%, а темп роста доходов составил 106,36%.

Как следствие такая динамика доходов и расходов привела к тому, что в 2019 году предприятие получило чистый убыток в размере 4798 тыс. рублей. Соответственно можно сделать вывод о том, что в 2019 году деятельность предприятия была недостаточно результативной, несмотря на рост объемов производства и выручки.

2.2. Формирование показателей бухгалтерского баланса

Бухгалтерская отчетность АО «ЧХЗ № 2» за 2019 год сформирована, исходя из действующих в РФ правил бухгалтерского учета и бухгалтерской отчетности. Основными из них являются:

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98 г. № 34н (с последними изменениями);

- ПБУ 1/2008 «Учетная политика организации;

- ПБУ 4/99 «Бухгалтерская отчетность организации»;

- ПБУ 7/98 «События после отчетной даты»;

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности;

- ПБУ 8/2010 « Оценочные обязательства, условные обязательства и условные активы»;

- ПБУ 11/2008 « Информация о связанных сторонах»;

- ПБУ 18/02 «Учет расходов по налогу на прибыль»;

- О формах бухгалтерской отчетности организации. Приказ Министерства финансов РФ от 02.07.2010 № 66н (с изменениями и дополнениями);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности.

Составлению бухгалтерского баланса предшествует подготовительная работа, связанная с проведением инвентаризации имущества предприятия и закрытием счетов бухгалтерского учета в результате окончания отчетного периода.

Стоит подчеркнуть, что подготовительная работа по формированию бухгалтерского баланса должна быть заранее спланирована и осуществлять по заранее составленному графику работ. Одним из важнейших этапов подготовительной работы является закрытие в конце отчетного года всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. При этом до начала работы проводится проверка правильности бухгалтерских записей на синтетических и аналитических счетах. Проверка записей на счетах бухгалтерского учета осуществляют путем сравнения оборотов по каждому синтетическому счету с итогами документов, послуживших основанием записей, сверяют между собой обороты и остатки по всем синтетическим счетам. Уточнение оценки отраженных в бухгалтерском учете активов и обязательств включает следующие процедуры:

1. Проведение инвентаризации перед составлением бухгалтерского баланса. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке.

2. При составлении отчетности производится уточнение оценки некоторых объектов имущества, если стоимость этого имущества, отраженная в бухгалтерском учете, оказывается выше их реальной стоимости. Уточнение оценки производится путем создания оценочных резервов.

3. Уточнение оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость.

5. Уточнение распределения доходов и расходов, прибылей и убытков между двумя смежными календарными годами.

6. Определение окончательного финансового результата, закрытие субсчета 90 и 91 счета и 99 счет, т.е. проводится реформация баланса.

Бухгалтерский баланс состоит из актива и пассива. Актив включает два раздела: «Внеоборотные активы» и «Оборотные активы». Формирование показателей актива осуществляется следующим образом:

- раздел «Внеоборотные активы».

В баланса за 2019 году АО «ЧХЗ № 2» по строке 1140 «Материальные поисковые активы» отражается разница между дебетовым сальдо счета 08 (аналитический счет учета материальных поисковых активов) и кредитовым сальдо счета 02 (аналитические счета учета амортизации и обесценения материальных поисковых активов). На 31.12.2019 года сумма по данной строке составила 442 тыс. рублей.

Строка 1150 заполняется как разница между дебетовым остатком счета 01 и кредитовым остатком 02. Соответственно в балансе отражаются основные средства по остаточной стоимости. Кроме того, в данной строке отражен остаток по счетам незавершенного строительства (счета 07 и 08). На конец 2019 году остаточная стоимость основных средств предприятия составила 46172 тыс. рублей.

Следующей заполненной в балансе строкой является строка 1170. ПО данной строке отражаются долгосрочные финансовые вложения, которые формируются как сальдо счета 58 за минусом сальдо счета 59 в части созданного по ним резерва. Однако на данном предприятии не предусмотрено учетной политикой формирование оценочного резерва и как следствие отражается сальдо по счету 58. На конец 2019 года сумма остатка составила 1831 тыс. рублей. Стоит отметить, что в составе долгосрочных финансовых вложений учтены доли предприятия в уставных капиталах обществ: ООО «Каравай Торг» в размере 100% и ООО «Медицинский центр «Здравница» в размере 20%.

Остальные строки первого раздела бухгалтерского баланса не заполнены в силу отсутствия данных по этим статьям баланса.

Итоги по первому разделу определяются как сумма всех строк раздела «Внеоборотные активы». Общая величина итогов первого раздела в 2019 году составила 48445 тыс. рублей.

Второй раздел заполняется в соответствии с включенными в данный раздел статьями.

По строке 1210 «Запасы» отражается сумма дебетовых сальдо по таким счетам как счет 10, (скорректированное на сальдо счета 16), сальдо счетов незавершенного производства (20, 21, 23, 29, 44), сальдо по счетам, отражающим готовую продукцию (счет 41 и 43 за минусом сальдо счетов 14 и 42), сальдо счета 45, отражающего товары отгруженные, сальдо счета 97 в части расходов будущих периодов. На 31.12.2019 года запасы предприятия составили 23166 тыс. рублей.

В строке 1230 «Дебиторская задолженность» в балансе отражается сумма дебиторской задолженности. При этом данные в строку заносятся по итогам суммирования дебетовых сальдо счетов 60, 62, 68, 69, 71, 73, 75, 76 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам». Сумма дебиторской задолженности составила 38965 тыс. рублей.

Одной из важнейших строк баланса является строка 1250 «Денежные средства и денежные эквиваленты». Показатель в данной строке формируется суммирование дебетовых сальдо по счетам 50, 51, 52, 55, 57. Величина сальдо по данным счетам составила на 31.12.2019 года 2429 тыс. рублей.

Прочие строки не указанные выше являются не заполненными в балансе, в силу отсутствия по ним данным.

Итог второго раздела «Оборотные активы» определяется путем суммирования всех строк данного раздела и на 31.12.2019 год составил 64560 тыс. рублей.

Раздел 3 «Капитал и резервы» отражает элементы собственного капитала предприятия.

Так по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» отражается сальдо счета 80 и должно совпадать с сумму уставного капитала отраженного в учредительных документах. Величина уставного капитала на 31.12.2019 год составила 831 тыс. рублей, что отражено по строке 1310.

В строке 1340 «переоценка внеоборотных активов» показатель формируется путем отражения информации о результатах переоценки основных средств и нематериальных активов. Статья заполняется по данным остатков по счету 83 «Добавочный капитал». В результате по данной строке отражена сумма в размере 23152 тыс. рублей.

Строка 1350 «Добавочный капитал (без переоценки)» отражает эмиссионный доход, курсовые разницы, в случае погашения задолженности по вкладам в уставный капитал, выраженной в иностранной валюте, а также разницы, возникшие в результате пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, которые используются для ведения деятельности за пределами Российской Федерации. По данной строке у предприятия отсутствуют данные.

По строке 1360 «Резервный капитал» состоит в отражении сальдо по счету 82 на сумму резерва, созданного в соответствии с законодательством РФ. На 31.12.2019 года резервный капитал предприятия составил 41 тыс. рублей.

По строке 1370 «Нераспределенная прибыль (непокрытый убыток)» отражается общая сумма нераспределенной прибыли или непокрытого убытка, полученная за весь период функционирования. Сумма по данной строке определяется как остаток по счету 84. По итогам деятельности в этой строке отражена сумма в размере 5901 тыс. рублей.

Итог по разделу определяется суммированием всех строк данного раздела. Как следствие величина данной суммы составила 29925 тыс. рублей.

Раздел 4 «Долгосрочные обязательства» состоит из 5 строк и отражает информацию об обязательствах организации со сроком погашения в течение более чем 12 месяцев после отчетной даты.

По строке 1410 «Заемные средства» отражаю не погашенную на конец года сумму кредитов и займов с учетом начисленных процентов, подлежащие погашению в соответствии с заключенным договором более чем через 12 месяцев после отчетной даты. Данные по строке формируются как остаток по счету 67. Величина данного остатка на конец 2019 года составила 14036 тыс. рублей

По строке 1420 «Отложенные налоговые обязательства» заполнение осуществляется в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» и отражается сальдо счета 77 «Отложенные налоговые обязательства». Величина данного сальдо в 2019 году составила 1964 тыс. рублей, что и отражено по данной статьей баланса.

Строка 1430 «Оценочные обязательства» заполняется на основании информации об оценочных обязательствах предприятия, исполнение которых ожидается более чем через 12 месяцев после отчетной даты. Строка заполняется по данным сальдо счета 96 «Резервы предстоящих расходов». Данных по строке в балансе нет.

Строка 1450 « Прочие долгосрочные обязательства» заполняется на основании данных по обязательства срок погашения которых больше 12 месяцев. Данная строка по балансу у предприятия не заполнена в силу отсутствия данных.

Итог по разделу 4 «Долгосрочные обязательства» как сумма всех статей данного раздела. Величина данной суммы составила 16000 тыс. рублей.

Раздел 5 «Краткосрочные обязательства» является заключительным разделом бухгалтерского баланса и отражает информацию об обязательствах предприятия срок погашения, которых меньше 12 месяцев.

По строке 1510 «Заемные средства» отражается сумма кредитового остатка по счету 66 «Расчеты по краткосрочным кредитам и займам». Таким образом, данная строка определяет сумму непогашенной суммы кредитов и займов срок исполнения, которых не больше 12 месяцев после отчетной даты. Остаток по счету на 31.12.2019 года составил 15544 тыс. рублей, что отражено в сроке 1510 баланса.

По строке 1520 « Кредиторская задолженность» отражается общая сумма задолженности, подлежащая погашению в течение 12 месяцев после отчетной даты. Формируются данные как сумма кредитового сальдо таких счетов как 60, 70, 69, 68, 76, 62. Величина данной суммы в балансе составила 51311 тыс. рублей.

По строке 1530 « Доходы будущих периодов» отражается суммы кредитового сальдо счета 98 и кредитового счета 86. По итогам в балансе по строке 1530 отражено 225 тыс. рублей.

По строке 1540 « Оценочные обязательства» отражается информация об оценочных обязательствах исполнение которых ожидается в течение 12 месяцев после отчетной даты. Заполняется строка по данным сальдо счета 96 «Резервы предстоящих расходов». У данного предприятия данная строка не заполнена.

Итог по разделу 5 определяется как сумма строк данного раздела баланса. Величина данного раздела на конец 31.12.2019 года составила 67080 тыс. рублей.

Так же в балансе подводятся итоги как по активу (строка 1600), так и по пассиву (строка 1700). Итог актива рассчитывается суммированием итога по разделу «Внеоборотные активы» и итога по разделу «Оборотные активы». Итог пассива определяется как сумма разделов «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства». Как следствие валюта баланса в 2019 году составила 113005 тыс. рублей.

Отметим, что в балансе отражены как данные на конец отчетной даты, так и за два предыдущих отчетных периода.

2.3. Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса

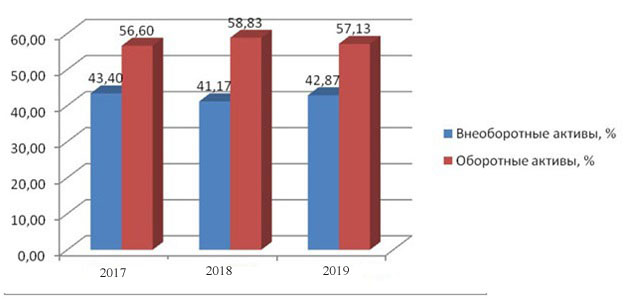

АО «ЧХЗ № 2» обладает структурой имущества, которая отвечает специфике деятельности предприятия. Охарактеризуем и дадим общую оценку структуре имущества анализируемого предприятия. Так необходимо отметить, что в составе имущества различают внеоборотные активы и оборотные активы. На ниже представленном рисунке 9 отражена структура активов предприятия, в соответствии с которой можно видеть, что в 2017 году структура имущества была сформирована на 56,6% оборотными активами и 43,4% внеоборотными активами. Данные из приложения 3.

Рисунок 9 Общая структура активов АО «ЧХЗ № 2»

В 2018 году структура активов изменилась в сторону роста доли оборотных активов и сокращения доли внеоборотных активов. Так доля оборотных активов выросла с 56,6% до 58,83%, тогда как доля внеоборотных активов сократилась с 43,4% до 41,17%.

В 2019 году изменения в структуре активов поменяли свое направление, и доля оборотных активов сократилась, в то время как доля внеоборотных активов выросла. Доля оборотных активов сократилась с 58,83% до 57,13%. Доля внеборотных активов выросла с 41,17% до 42,87%.

Активы предприятия - это имущество, которым предприятие располагает для осуществления основной деятельности. Однако для того, чтобы имущество было сформировано с учетом специфики деятельности и потребностей необходимо иметь достаточные источники финансирования.

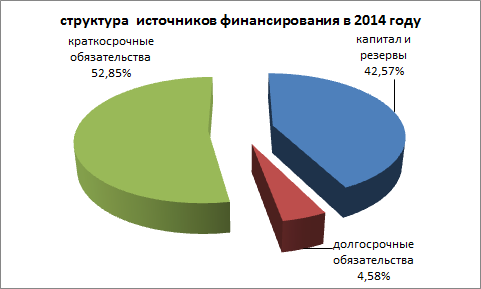

На рисунке 10 представлена общая структура источников финансирования средств предприятия в 2017 году.

Рисунок 10 Структура источников финансирования имущества АО «ЧХЗ № 2» в 2017 году

Структура источников финансирования в 2017 году состояла из 42,57% капитала и резервов, 4,58% долгосрочных обязательств и 52,85% краткосрочных обязательств. Таким образом, больше половины всех источников являются заемные средства. При этом, краткосрочные обязательства имеют значительный удельный вес, что отражает рискованность политики управления пассивами.

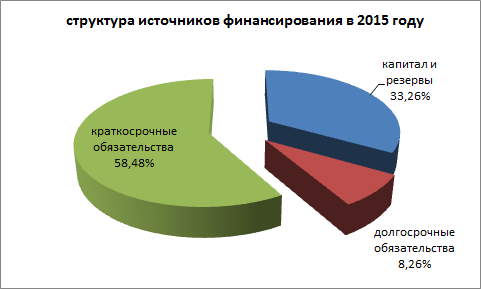

На рисунке 11 представлена структура источников финансирования имущества в 2018 году.

Рисунок 11 Структура источников финансирования АО «ЧХЗ № 2» в 2018 году

В 2018 году были отмечены изменения в структуре источников финансирования сформированные ростом удельного веса краткосрочных обязательств, которые выросли до 58,48%. В результате доля капитала и резервов сократилась до 33,26%, а доля долгосрочных обязательств выросла до 8,26%. Таким образом, в 2018 году собственные источники финансирования сократились.

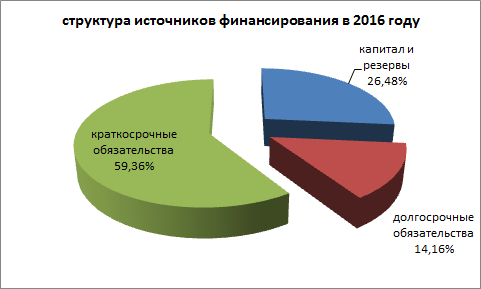

Рассмотрим изменения структуры источников финансирования в 2019 году (рисунок 12).

Изменения в структуре источников формирования имущества в 2019 году были обусловлены продолжившимся ростом доли краткосрочных обязательств, в результате чего данные обязательства составили 59,36% все источников финансирования. При этом, продолжилось сокращение собственных источников финансирования, так как доля капитала и резервов уменьшилась до 26,48%.

Рисунок 12 Структура источников финансирования АО «ЧХЗ № 2» в 2019 году

Рост был отмечен, в том числе и по долгосрочным обязательствам. Доля долгосрочных обязательств в 2019 году составила 14,16%.

Обобщая проделанный анализ, можно сделать вывод о том, что в течение исследуемого периода (2017-2019 года) структура источников финансирования изменялась в сторону увеличения доли заемного капитала и сокращения доли собственного капитала.

Необходимо отметить, что такая динамика структуры источников формирования имущества определяет потребность в формировании оценки финансовой устойчивости предприятия. В ниже представленной таблице 4 отражены основные коэффициенты финансовой устойчивости, рассчитываемые на основе данных бухгалтерского баланса АО «ЧХЗ № 2».

Таблица 4

Анализ финансовой устойчивости АО «ЧХЗ №2»

|

Показатели |

2017 год |

2018 год |

2019 год |

Значение показателя |

|

0,43 |

0,33 |

0,26 |

Рекомендуемое значение > 0,5. |

|

|

Коэффициент финансовой устойчивости |

0,47 |

0,42 |

0,41 |

Рекомендуемое значение 0,8-0,9, тревожное ниже 0,75 |

|

Коэффициент финансовой зависимости |

0,54 |

0,66 |

0,73 |

Рекомендуемое значение должно быть меньше 0,8 оптимальное 0,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

-0,01 |

-0,13 |

-0,29 |

Больше 0,1 |

|

Коэффициент финансирования |

0,78 |

0,50 |

0,36 |

Рекомендуемое значение 1 и больше. |

|

Коэффициент соотношения заемных и собственных средств |

1,27 |

1,99 |

2,77 |

Рекомендуемое значение меньше 0,7 |

|

Коэффициент независимости в части формирования запасов и затрат |

-0,04 |

-0,42 |

-0,80 |

Рекомендуемое значение 0,6-0,8 |

|

Коэффициент маневренности |

-0,02 |

-0,24 |

-0,62 |

Рекомендуемое значение коэффициента 0,2 – 0,5. |

Финансовая устойчивость предприятия определяется через ряд коэффициентов, среди которых основными являются: коэффициент автономии, коэффициент финансовой устойчивости, коэффициент финансовой зависимости, коэффициент обеспеченности собственными источниками финансирования, коэффициент финансирования, коэффициент соотношения заемных и собственных средств, коэффициент маневренности.

Расчет коэффициент автономии показал, что все три анализируемых периода у предприятия данный коэффициент имеет неудовлетворительное значение, так как он меньше 0,5.

При этом, можно отметить негативную динамику снижения коэффициента с 0,43 до 0,26, что свидетельствует об уменьшении независимости предприятия от внешних источников финансирования.

Коэффициент финансовой устойчивости в период с 2017 года по 2019 года отражал динамику сокращения с 0,47 до 0,41, что является неблагоприятной тенденцией, свидетельствующей о снижении финансовой устойчивости. Сравнение фактических значений коэффициента с рекомендуемым уровнем отражает недостаточность коэффициента, в силу того, что его значение меньше 0,75. Как следствие речь идет о недостаточном уровне финансовой устойчивости предприятия.

Коэффициент финансовой зависимости в период с 2017 года по 2019 год вырос с 0,54 до 0,7. При этом, можно считать его значение удовлетворительным, так как рекомендуемое значение составляет меньше 0,8.

Коэффициент обеспеченности собственными источниками финансирования все три года имеет отрицательное значение, что свидетельствует о том, что собственных источников финансирования недостаточно и поэтому часть внеоборотных активов финансируется за счет заемных средств. При этом, наблюдается негативная динамика показателя так как его отрицательное значение увеличилось с (-0,01) в 2017 году до (-0,29) в 2019 году.

Коэффициент финансирования отражает уменьшение показателя с 0,78 до 0, 5 в 2018 году и до 0,36 в 2019 году. При этом, рекомендуемое значение должно превышать 1. Как следствие коэффициент ниже нормы свидетельствует о снижении платежеспособности и финансовой устойчивости. Данная ситуация говорит о том, что большая часть имущества сформирована за счет заемных средств.

Следующим коэффициентом, который рассчитывается и анализируется в рамках оценки финансовой устойчивости, является коэффициент соотношения заемных и собственных средств или еще его называют коэффициентом финансового риска. Расчет показал, что фактические значения данного коэффициент изменяются в сторону его роста с 1,27 в 2017 году до 1,99 в 2018 году и до 2,77 в 2019 году. Рекомендуемое значение коэффициента меньше 0,7. Соответственно сравнение фактического значения коэффициента с рекомендуемым позволяет сделать вывод о том, что финансовое состояние предприятия неустойчиво и присутствует риск неплатежеспособности из-за высокой концентрации заемного капитала.

Коэффициент независимости в части формирования запасов и затрат в период с 2017 года по 2019 год сократился с (-0,04) до (-0,8). При этом, рекомендуемое значение коэффициента должно составлять 0,6-0,8. Как следствие наблюдается ситуация при которой запасы и затраты финансируются за счет заемных источников.

Коэффициент маневренности собственного капитала отражает все три года отрицательное значение, что свидетельствует об отсутствии маневренности капитала.

Таким образом, практически все коэффициенты финансовой устойчивости предприятия характеризуются финансовое состояние как неустойчивое и соответственно у предприятия присутствует риск неплатежеспособности и возникновения банкротства. Такая ситуация может быть обусловлена недостаточно эффективной структурой источников финансирования имущества.

Вывод по 2 главе.

Бухгалтерский баланс АО «ЧХЗ №2» формируется в соответствии с федеральным законом РФ «о бухгалтерском учете», а также прочими нормативно-правовыми актами. Кроме того, все статьи баланса заполняются по результатам закрытия счетов и с учетом сформированного сальдо на синтетических счетах. Общая оценка структуры имущества и источников его финансирования показала, что активы сформированы с учетом специфика деятельности предприятия и включают внеоборотные и оборотные активы. Что касается структуры источников финансирования то, она недостаточно эффективная в силу большого удельного веса заемных источников финансирования. В результате такая структура источников финансирования определила финансовую неустойчивость предприятия.

Заключение

Обобщая все выше изложенное в данной работе, следует отметить, что бухгалтерский баланс имеет огромное информационное значение в современной экономике, так традиционно выступает основным источником данных для различных пользователей финансовой информации. В работе было определено, что бухгалтерский баланс – это способ обобщенного отражения имущества предприятия на определенную дату в денежном выражении в двойном разрезе: с одной стороны, по составу и размещению, с другой – по источникам образования. Как форма бухгалтерской отчетности, бухгалтерский баланс отражает финансовое положение предприятия по состоянию на отчетную дату. При этом в теоретической части работы были раскрыты основные функции бухгалтерского баланса, а также раскрыто назначение данной отчетной формы, которое заключается в обеспечении пользователей информации о состоянии предприятия и его деятельности. Особое внимание было уделено пользователям бухгалтерского баланса, которые делятся на внешних и внутренних пользователей. Кроме того, была кратко изложена классификация видов бухгалтерских балансов по различным критериям.

В работе также было раскрыто содержание баланса и его структура (деление на активы и пассивы). Изучение содержания баланса показало, что баланс имеет две основные части: актив и пассив. В активе баланса два раздела: внеоборотные активы и оборотные активы. В пассиве баланса три раздела: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Основные правила, регламентирующие порядок составления бухгалтерского баланса для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом МФ РФ от 06.07.1999 № 43н. Так же было отмечено, что при составлении баланса используются такие методы оценки как: остаточная стоимость, фактическая стоимость. Таким образом, для внесения данных в форму баланса проводится работа по оценке статей баланса, заполняются все используемые строки и подводятся итоги по каждому разделу и отдельно по всем активам и по всем пассивам. Стоит подчеркнуть, что правильно сформированный баланс удовлетворяет основному требованию о равенстве активов и пассивов, т.е. итог по активам должен быть равен итогу по пассивам.

Ценность бухгалтерского баланса заключается не только в его информационном наполнении, но и в его аналитических возможностях. В теоретической главе были охарактеризованы основные приемы и способы анализа информации, содержащейся в балансе. Основными приемами и способами являются: чтение бухгалтерского баланса, горизонтальный и вертикальный анализ, трендовый анализ, коэффициентный анализ, сравнительный анализ, факторный анализ. Для лучшего понимания данных приемов и способов, была сформирована их краткая характеристика.

Во второй главе на примере АО «ЧХЗ № 2» был описан процесс формирования показателей бухгалтерского баланса, а также дана краткая характеристика деятельности предприятия и его организационной структуры. Кроме того, была дана общая оценка структуры имущества и источников его формирования. По результатам данной оценки была выявлена недостаточно эффективная структура источников финансирования имущества, что подтвердилось в ухудшении финансовой устойчивости предприятия. Кроме того, в рамках общей оценки было определено увеличение доли заемных источников финансирования имущества. Также отметим, что характеристика результативности деятельности предприятия показала, что в 2019 году был получен чистый убыток в сумме 4798 тыс. рублей. Причинами убытка стали более высокие темпы роста расходов над темпами доходов.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. - 1994. -№ 32. -Ст. 3301.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Собрание законодательства РФ. –1998. – № 31. – Ст. 3824.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) [электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) [электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Абрютина М.С. Анализ финансово-экономической деятельности организации. - М.: Дело и Сервис, 2016. – 192 с.

- Агеева О.А., Шахматова Л.С. Бухгалтерский учет и анализ: Учебник. - М.: Юрайт, 2014. – 590 с.

- Бабаев Ю.Ф., Петров А.М., Мельникова Л.А. Бухгалтерский учет: Учебник. – 5-е изд. – М.: Проспект, 2015. - 424 с.

- Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ организаций. – Екатеринбург: Уральский гос. университет, 2017. – 340 с.

- Бочаров В.В. Финансовый анализ. – СПб.:Питер, 2014. – 240 с.

- Бреславцева, Н.А. Балансоведение: Учебное пособие. - М.: Приор, 2013. - 164 с.

- Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние организации. - М.: ПРИОР-СТРИКС, 2016. - 315 с.

- Бычкова С.М., Бадмаева Д.Г., Бухгалтерский учета и анализ: Учебное пособие. – СПб.: Питер, 2015. – 512 с.

- Вахрушина М.А. Анализ финансовой отчетности: Учебник. - 3-е изд. перераб. и доп. – М.: Инфра-М, 2015. – 432 с.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет: Учебник. - М.: Академия, 2013. - 480 с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской (финансовой) отчетности: Учебник. – 5-е из. – М.: Дело и Сервис, 2015. – 336 с.

- Дупина Т.Н., Каширина Ю.П. Порядок составления бухгалтерского баланса // Территория науки. – 2016. - № 1. – С. 176-179

- Жилкина А.Н. Финансовый анализ: Учебник и практикум. – М.: Юрайт, 2015. – 286 с.

- Заббарова О.А. Бухгалтерская (финансовая) отчетность организации: Учебное пособие. – М.: Эксмо, 2017. – 320 с.

- Захаров И.В., Калачева О.Н. Бухгалтерский учет и анализ: Учебник. - М.: Юрайт, 2015. – 424 с.

- Казакова Н.А. Финансовый анализ: Учебник и практикум. – М.: Юрайт, 2015. – 540 с.

- Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: Учебник для бакалавров. – 2-е изд. – М.: Юрайт, 2014. – 428 с.

- Ковалев В.В., Ковалев Вит.В. Анализ баланса или как понимать баланс. – 3-е изд. – М.: Проспект, 2015. – 560 с.

- Ковалев К.И. Порядок составления бухгалтерской отчетности: требования нормативных документов // Бухгалтерская отчетность организаций. – 2015. – № 4. – С. 24–27.

- Лебедева Е.М. Бухгалтерский учет: Учебное пособие. – М.: Академия, 2013. - 304 с.

- Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет. – М.: Инфра-М, 2013. - 512 с.

- Натепрова Т.Я., Трубицына О.В. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Дашков и Ко, 2013. – 292 с.

- Нечитайло А.И. Теория бухгалтерского учета: Учебник. – М.: Феникс, 2015. – 399 с.

- Саполгина Л.А., Бухгалтерский учет и анализ. Краткий курс: Учебное пособие. - М.: КноРус, 2015. – 152 с.

- Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности: Учебное пособие. – М.: Юнити-Дана, 2018. – 639 с.

- Сигидов Ю.И., Трубилин А.И. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Инфра-М, 2012. - 368 с.

- Слабинская И.А., Ровенских ВА.. Бухгалтерская (финансовая) отчетность. – 4-е изд. – Старый Оскол: ТНТ, 2017. - 360 с.

- Сорокина Е.М. Бухгалтерская финансовая отчетность (для бакалавров): Учебное пособие – М.: Кнорус 2016. – 162 с.

- Фельдман И.А. Бухгалтерский учет: Учебник. – М.: Юрайт, 2014. - 288 с.

- Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ: Учебник для бакалавров. - Электрон. текстовые данные.— М.: Дашков и Ко, 2015.— 248 c.

ПРИЛОЖЕНИЕ 1

Рисунок 1 Классификация видов бухгалтерского баланса

ПРИЛОЖЕНИЕ 2

|

Бухгалтерский баланс |

|||||||||||||||||

|

на |

31 декабря |

20 |

19 |

г. |

|||||||||||||

|

Коды |

|||||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||

|

Дата (число, месяц, год) |

13 |

3 |

2018 |

||||||||||||||

|

Организация |

ОАО «Чебоксарский хлебозавод № 2» |

по ОКПО |

67601335 |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

3604019200 |

|||||||||||||||

|

Вид экономической деятельности |

Производство хлеба и мучных кондитерских изделий, тортов |

по ОКВЭД |

27.51 |

||||||||||||||

|

Организационно-правовая форма / форма собственности |

47 |

42 |

|||||||||||||||

|

Акционерное общество/ Смешанная с долей субъекта РФ |

по ОКОПФ/ОКФС |

||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

|||||||||||||||

|

Местонахождение (адрес) |

Чувашская Республика, г. Чебоксары, ул. 324 стрелковой дивизии д. 19 |

||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||

|

20 |

19 |

г.3) |

20 |

18 |

г.4) |

20 |

17 |

г.5) |

||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

|||||||||||||

|

Нематериальные активы |

||||||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||

|

Материальные поисковые активы |

1140 |

442 |

59 |

|||||||||||

|

Основные средства |

1150 |

46172 |

41553 |

43691 |

||||||||||

|

Доходные вложения в материальные ценности |

1160 |

6755 |

||||||||||||

|

Финансовые вложения |

1170 |

1831 |

270 |

80 |

||||||||||

|

Отложенные налоговые активы |

1180 |

|||||||||||||

|

Прочие внеоборотные активы |

1190 |

|||||||||||||

|

Итого по разделу I |

1100 |

48445 |

48637 |

43771 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

23166 |

22410 |

18754 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||||||||||||

|

Дебиторская задолженность |

1230 |

38965 |

43626 |

37669 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1561 |

||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

2429 |

1905 |

653 |

||||||||||

|

Прочие оборотные активы |

1260 |

|||||||||||||

|

Итого по разделу II |

1200 |

64560 |

69502 |

57076 |

||||||||||

|

БАЛАНС |

1600 |

113005 |

118139 |

100847 |

||||||||||

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||

|

20 |

19 |

г.3) |

20 |

18 |

г.4) |

20 |

17 |

г.5) |

||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

831 |

831 |

831 |

||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||

|

( ) |

( ) |

( ) |

||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

23152 |

23152 |

23155 |

||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

|||||||||||||||

|

Резервный капитал |

1360 |

41 |

41 |

41 |

||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

5901 |

15270 |

18904 |

||||||||||||

|

Итого по разделу III |

1300 |

29925 |

39294 |

42931 |

||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

14036 |

7978 |

3000 |

||||||||||||

|

Отложенные налоговые обязательства |

1420 |

1964 |

1785 |

1622 |

||||||||||||

|

Оценочные обязательства |

1430 |

|||||||||||||||

|

Прочие обязательства |

1450 |

|||||||||||||||

|

Итого по разделу IV |

1400 |

16000 |

9763 |

4622 |

||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

15544 |

23254 |

15717 |

||||||||||||

|

Кредиторская задолженность |

1520 |

51311 |

45055 |

34369 |

||||||||||||

|

Доходы будущих периодов |

1530 |

225 |

773 |

3208 |

||||||||||||

|

Оценочные обязательства |

1540 |

( ) |

||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||

|

Итого по разделу V |

1500 |

67080 |

69082 |

53294 |

||||||||||||

|

БАЛАНС |

1700 |

113005 |

118139 |

1000847 |

||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

ПРИЛОЖЕНИЕ 3

|

Отчет о финансовых результатах |

|||||||||||

|

за январь-декабрь 2019г. |

|||||||||||

|

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

13 |

3 |

2019 |

||||||||

|

Организация |

ОАО «Чебоксарский хлебозавод № 2» |

04565650 |

|||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2126000690 |

|||||||||

|

Вид экономической деятельности |

Производство хлеба и мучных кондитерских изделий, тортов |

18.22 |

10.71 |

||||||||

|

Организационно-правовая форма / форма собственности |

47 |

47 |

42 |

||||||||

|

Акционерное общество/ Смешанная с долей субъекта РФ |

по ОКОПФ/ОКФС |

||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

|||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

январь-декабрь |

За |

январь-декабрь |

||||||

|

20 |

19 |

г.3) |

20 |

18 |

г.4) |

|||||||

|

Выручка5) |

2110 |

576769 |

542274 |

|||||||||

|

Себестоимость продаж |

2120 |

472632 |

433435 |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

104137 |

108839 |

|||||||||

|

Коммерческие расходы |

2210 |

103999 |

100431 |

|||||||||

|

Управленческие расходы |

2220 |

|||||||||||

|

Прибыль (убыток) от продаж |

2200 |

138 |

8408 |

|||||||||

|

Доходы от участия в других организациях |

2310 |

|||||||||||

|

Проценты к получению |

2320 |

|||||||||||

|

Проценты к уплате |

2330 |

3375 |

4376 |

|||||||||

|

Прочие доходы |

2340 |

6741 |

1978 |

|||||||||

|

Прочие расходы |

2350 |

8123 |

5371 |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

4619 |

639 |

|||||||||

|

Текущий налог на прибыль |

2410 |

27 |

||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

187 |

264 |

|||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

179 |

163 |

|||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||

|

Прочее |

2460 |

|||||||||||

|

Чистая прибыль (убыток) |

2400 |

4798 |

449 |

|||||||||

-

Натепрова Т.Я., Трубицына О.В. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Дашков и Ко, 2013. с. 76 ↑

-

Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности: Учебное пособие. – М.: Юнити-Дана, 2018. с. 13 ↑

-

Вахрушина М.А. Анализ финансовой отчетности: Учебник. - 3-е изд. перераб. и доп. – М.: Инфра-М, 2015. с. 37 ↑

-

Нечитайло А.И. Теория бухгалтерского учета: учебник. – М.: Феникс, 2015. с. 41 ↑

-

Заббарова О.А. Бухгалтерская (финансовая) отчетность. - М.: Эксмо, 2017. с. 12 ↑

-

Ковалев В.В. Анализ баланса, или Как понимать баланс: Учебно-практическое пособие. – 3-е изд. М.: Проспект, 2016. с. 44 ↑

-

Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ: Учебник для бакалавров. - Электрон. текстовые данные.— М.: Дашков и Ко, 2015. c. 16 ↑

-

Захаров И.В., Калачева О.Н. Бухгалтерский учет и анализ: Учебник. - М.: Юрайт, 2015. с. 17 ↑

-

Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) [электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс» (дата обращения 15.09.2017) ↑

-

Лебедева Е.М. Бухгалтерский учет: Учебное пособие. – М.: Академия, 2013. с. 22 ↑

- Учет амортизации основных средств

- Прямые налоги и их место в налоговой системе в РФ

- Развитие лидерских качеств руководителя (Основа и сущность лидерства)

- Об абстракционизме в общих чертах и его становлении в зарубежной культуре

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере АО «Тандер»)

- Организационные структуры

- Роль и значение маркетинговой службы в современных организациях

- Роль мотивации в поведении организации (Понятие мотивации. Факторы и механизм мотивации: потребности, мотивы, стимулы)

- Технология СОМ: понятие и сущность

- Разработка регламента выполнения процесса "Управление документооборотом" на предприятии

- ЗАКОННОСТЬ И ПРАВОПОРЯДОК (Правовой порядок)

- Анализ денежных средств предприятия (на примере ООО «Климовская деревообрабатывающая компания»).