Бухгалтерский баланс организации и порядок его составления (Понятие бухгалтерского баланса, его роль и значение в системе финансовой отчетности)

Содержание:

ВВЕДЕНИЕ

Актуальность. Исследуемая тема курсовой работы актуальна потому, что бухгалтерский баланс как важнейшая часть бухгалтерской отчетности предприятия представляет единую систему информации об его материальном и финансовом положении и составляется на основе данных бухгалтерского учета, позволяет выявить реальное экономическое положение организации и сделать определенный прогноз ее дальнейшего развития.

В результате эволюции рыночных отношений, очень выросло количество субъектов, использующих данные бухгалтерской (финансовой отчетности). Если раньше, во времена жёстко-регулируемой экономики, этой информацией пользовался ограниченный круг лиц (бухгалтерия, планово- экономический отдел, руководство, банк, управление статистики, министерство), то при рыночных отношениях ее пользователями стали, помимо вышеперечисленных, огромная армия частных предпринимателей из малого и среднего бизнеса, участники акционерных обществ, брокеры и аналитики различных инвестиционных фондов и бирж, да и просто интересующиеся физические лица, что стало не так сложно в наш век развитых информационных технологий.

И в этом огромную роль играет бухгалтерский баланс, предоставляя большие возможности для анализа финансового положения предприятия, в том числе для оценки деятельности фирмы.

Финансово-экономический анализ имеет свои первоисточники и свою методику исследования. Источниками данных выступают формы квартальных и годовых отчетов с приложениями.

Цель курсовой работы – анализ теоретических и практических методов использования бухгалтерского баланса для анализа деятельности фирмы и прогнозирования вектора её возможного развития.

Для раскрытия вышеназванной темы, в работе следует решить поставленные задачи:

показать теоретические аспекты и важность бухгалтерского баланса, как первоисточника данных для анализа деятельности фирмы, в том числе необходимые понятия, перечень требований, предъявляемых к бухгалтерскому балансу входящему в бухгалтерскую отчетность, методику составления и формирования показателей бухгалтерского баланса, а также методику проведения анализа бухгалтерского баланса;

рассмотреть формирование бухгалтерского баланса по данным ООО «Север-Авто-Поволжье», в том числе технико-экономические показатели предприятия, порядок составления бухгалтерского баланса.

Предметом анализа выступает экономическая деятельность предприятия ООО «Север-Авто-Поволжье» и выраженная в бухгалтерских балансах за годы с 2015 по 2017.

Объектом исследования данной работы является предприятие ООО «Север-Авто-Поволжье», оказывающее транспортно-экспедиционные услуги с 2001 г.

В работе использовались следующие методики: наблюдение, обобщение информации, методы бухгалтерского учета, методы анализа, в том числе – сравнение, структурный, факторный и анализ показателей рентабельности.

Теоретической значимостью исследования является изучение публикаций в отечественной и иностранной специальной литературе, трудов ученых-экономистов по проблеме бухгалтерской (финансовой) отчетности. Большое значение придавалось работам авторов – Л.В. Донцовой, Г.В. Савицкой, А.Д. Шеремету и. др.

Практической значимостью исследования выступают рекомендации по повышению эффективности использования бухгалтерского баланса для оценки деятельности фирмы и улучшению финансового положения ООО «Север-Авто-Поволжье».

Законодательно-нормативной базой являются действующие законодательные и нормативные акты РФ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО БАЛАНСА, ТЕХНИКИ ЕГО СОСТАВЛЕНИЯ И АНАЛИЗА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ

1.1. ПОНЯТИЕ БУХГАЛТЕРСКОГО БАЛАНСА, ЕГО РОЛЬ И ЗНАЧЕНИЕ В СИСТЕМЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Все данные об экономической деятельности фирмы стекаются в продолжение всего года в бухгалтерию, там разносятся по счетам, а дальше, на заключительном этапе происходит сведение бухгалтерского отчёта за период (месяц, квартал или год, в зависимости от учётной политики предприятия). Отчётность представляют все хозяйствующие участники рынка (имеется в виду рынок продукции и услуг), невзирая на род деятельности и форму собственности (индивидуальная, акционерная, государственная, смешанная и др.). Есть одно отличие, оно заключается в форме отчётности, которая зависит от собственников или учредителей организации (участие частного капитала, государственного, иностранного и др.).

Согласно ПБУ № 4/99 (в ред. от 08 ноября 2010 г.), бухгалтерская отчетность – «единая информационная система о материальном и финансовом положении организации и о результатах ее экономической деятельности, составляемая на основе данных бухгалтерского учета по установленным формам» [11][1]. Финансовое положение определяется количеством и качеством активов в собственности компании, величиной капитала и способностью предприятия приспосабливаться к новым условиям и конъюнктурным изменениям на рынке, начиная от номенклатуры выпускаемой продукции, изменения технологического процесса и до внедрения новейших технологий, включая совершенствование социального климата и экономических отношений внутри и между коллективом, руководством, собственниками.

Данные бухгалтерской отчётности должны быть верны, достаточны и логично структурированы. Благодаря ей, внешними субъектами (потенциальными партнёрами, инвесторами, клиентами) будут приниматься решения о выгодности и возможности установления финансовых отношений с компанией. Внутренние потребители информации оперативно получают нужные данные о функционировании предприятия, анализируют их и имеют возможность вовремя вмешаться и предотвратить нежелательные последствия. Бухгалтерская отчётность позволяет осуществлять контроль за правильностью проведения финансовых операций, чтобы не нарушать требования законодательства; [12][2] за целесообразностью распределения денежных средств, а также за использованием трудовых и материальных ресурсов в соответствии с внешними отраслевыми и внутренними стандартами и нормами. При оформлении отчётности в 2016 году обязательно руководствоваться нормами закона «О бухгалтерском учёте» №402-ФЗ от 06.12.2011 г. (в ред. от 23.05.2016 г.).

Бухгалтерская отчётность за год состоит из: баланса, отчёта о финансовых результатах и необходимых к ним приложений, отчёта о движении денежных средств и изменениях капитала. В состав отчётности пояснительная записка не входит, также как и заключение аудитора (у тех организаций, которые по закону обязаны проводить аудит). Критерии для организаций, обязанных проводить обязательный аудит, регулируются Федеральным законом от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности». Предоставлять заключение в налоговую службу и опубликовывать необязательно, однако подача заключения в Государственный комитет статистики необходима.

При составлении годовой отчётности обязательны следующие правила:

полностью отображать все операции за отчётный период, а также результаты инвентаризаций;

по каждому показателю в годовой отчётности должны быть приведены данные за отчётный период и предшествующий отчётному;

записи о хозяйственных операциях совершаются только на основании, подтверждающих их совершение, документов;

все статьи баланса должны быть проанализированы и оценены правильно;

информация должна быть нейтральной и непредвзятой.

Отчетный период – период, за который организация должна составлять бухгалтерскую отчетность. Отчетная дата – дата, по состоянию на которую предприятие должно составлять бухгалтерскую отчетность и представлять в контролирующие и статистические органы. Пользователи бухгалтерской отчетности – юридические и физические лица (банки, инвестиционные фонды, акционеры, партнёры по бизнесу), заинтересованные в информации о текущем реальном финансовом состоянии организации, на котором можно строить прогнозы о дальнейших перспективах и выгодах совместного сотрудничества.

Образцы типовых форм годовой и квартальной бухгалтерской отчетности утверждаются Министерством финансов РФ в соответствии с требованиями Положения о бухгалтерском учете и отчетности в Российской Федерации и ПБУ 4/99.

Требования по составу форм бухгалтерской отчетности и порядку их формирования и представления утверждены приказом Министерства финансов РФ от 2 июля 2010 г. № 66н (в ред. от 06.04.2015 г.), и служат, для установления стандартизированных общих правил формирования бухгалтерской отчетности, не ограничивая при этом самостоятельности предприятия при принятии решения о составе и форме представления данных бухгалтерской отчетности учитывая особенности их деятельности в отчетном периоде.

Содержание и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним применяются последовательно от одного отчетного периода к другому.

В бухгалтерской отчетности предприятия необходимо обеспечить сопоставимость данных с данными за предшествующий отчетный период, следуя изменениям, связанным с применением Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 [10][3].

Если данные за «период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных необходимо скорректировать, следуя правилам, установленным нормативными актами по бухгалтерскому учету» [16, с.27][4].

Бухгалтерская отчетность составляется за отчетный год. Отчетный год охватывает период с 1 января по 31 декабря включительно.

Первоначальным отчетным годом для впервые созданного либо реорганизованного предприятия считается период со дня его государственной регистрации по 31 декабря включительно, а для организации, впервые созданной в период со 2 октября по 31 декабря - с даты государственной регистрации по 31 декабря следующего года включительно.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Отчетность составляется в валюте Российской Федерации.

При наличии (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому виду, а затем производится перерасчет по курсу ЦБ РФ на дату составления бухгалтерской отчетности.

При разработке предприятием своих форм бухгалтерской отчетности на основе образцов форм, публикуемых в приложениях к приказу Минфина Российской Федерации от 2 июля 2010 г. № 66 «О формах бухгалтерской отчетности организаций» должны соблюдаться стандартные правила, предъявляемые к бухгалтерской отчетности (полнота, существенность, сравнимость и пр.).

Необходимо понимать, что бухгалтерская отчётность организации составляется на основании Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, «…предполагающей имущественную обособленность и непрерывность ведения экономической деятельности предприятия, последовательность применения учетной политики, а также фиксированность по времени фактов хозяйственной деятельности. Учетная политика должна учитывать требования полноты, осмотрительности, верховенства содержания перед формой, непротиворечивости и рациональности» [10][5].

На основании требований ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности запрещается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Правила оценки статей бухгалтерского баланса и других форм отчетности устанавливаются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и приказами Минфина Российской Федерации по составлению бухгалтерской отчетности.

В формы бухгалтерской отчетности обязательно включаются показатели экономической деятельности филиалов, подразделений или представительств, в том числе ведущихся по отдельным балансам.

Начиная с отчетности за 2011 г. организации самостоятельно детализируют показатели по статьям форм отчетности, а дополнительное раскрытие информации представляется в соответствующих пояснениях, которые оформляются в табличной и (или) текстовой форме.

Важность составления и представления бухгалтерской отчетности подчеркивается в ряде законодательных и иных правовых актов.

В Гражданском кодексе Российской Федерации определено, что одним из признаков юридического лица является наличие обособленного имущества, и что оно «отвечает им по своим обязательствам» [2, ст.48][6].

В Федеральном законе «О бухгалтерском учете» установлен состав бухгалтерской отчетности, обязательные адреса ее представления (учредители, участники и территориальные органы государственной статистики) и сроки представления, определена публичность отчетности.

Налоговый кодекс РФ, Административный и Уголовный кодексы РФ предусматривают соответственно налоговую, административную и уголовную ответственность руководителя и иных должностных лиц за достоверность бухгалтерской отчетности.

Государство в лице Минфина России обеспечивает организации инструментарием для составления бухгалтерской отчетности, включающим:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29 июля 1998 г. № 34 (с последующими дополнениями и изменениями);

ПБУ 4/99 «Бухгалтерская отчетность организации»;

Положения по бухгалтерскому учету с разделами по раскрытию информации в бухгалтерской отчетности;

Рекомендации о формах бухгалтерской отчетности и Указания по ее составлению (Приказ № 66).

Все это свидетельствует о том, что бухгалтерская отчетность является важным механизмом функционирования и управления экономикой не только отдельного хозяйствующего субъекта, но страны в целом и ее регионов. Постоянно ведется речь о повышении роли бухгалтерской отчетности как зеркала инвестиционной привлекательности конкретного предприятия или организации.

1.2. ТЕХНИКА СОСТАВЛЕНИЯ И ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Типовые формы бухгалтерской отчетности, правила составления, сроки представления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентируются Законом о бухгалтерском учете, Положением о бухгалтерском учете и отчетности в Российской Федерации, а также инструкциями и указаниями Минфина Российской Федерации о составлении квартальной и годовой бухгалтерской отчетности.

Основными «этапами составления бухгалтерской финансовой отчетности являются: инвентаризация; закрытие счетов; реформация баланса; непосредственно составление отчетности» [4, с.21][7].

Основой для составления бухгалтерской финансовой отчетности являются остатки по счетам главной бухгалтерской книги и данные учетных регистров. Процедура заполнения отчетных форм представляет собой перенос информации из учетных регистров, предварительно сгруппированной и обобщенной, в упорядоченную систему данных.

Согласно Федерального закона от 06.12.2011 №402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» «годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных данным Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним» [6, ст.14][8].

Хозяйствующий субъект в зависимости от предполагаемой величины финансовых оборотов и от рода деятельности должен выбрать один из вариантов составления бухгалтерской отчётности:

упрощенный (бывает двух видов, в зависимости от методов исчисления налогов на прибыль - от оборота или от дохода - применяется для субъектов малого предпринимательства). В состав годовой бухгалтерской отчетности не включаются отчет об изменениях капитала, отчет о движении денежных средств, т.е. приложения к бухгалтерскому балансу;

стандартный (применяется для средних и крупных коммерческих организаций). В этом варианте бухгалтерская финансовая отчетность формируется по формам, установленным законодательством;

множественный (используется для крупных коммерческих фирм, осуществляющих несколько видов деятельности).

При современных рыночных экономических отношениях, бухгалтерский баланс является одной из главных форм публикуемых финансовых отчетов организаций. Он позволяет выразить, сгруппировать и обобщить в денежной оценке имущество хозяйствующего субъекта и источников их образования по состоянию на отчетную дату.

Бухгалтерский баланс имеет табличную форму. Одна из сторон таблицы называется «Актив», в ней проводят описание и оценку имущества организации по составу. Другая сторона называется «Пассив», она содержит описание и оценку имущества в зависимости от источников его приобретения. Бухгалтерский баланс, согласно РСБУ, состоит из пяти разделов.

Актив бухгалтерского баланса состоит из двух разделов: разд. I «Внеоборотные активы»; разд. II «Оборотные активы».

Внеоборотные активы состоят из основных средств, нематериальных активов, финансовых (долгосрочных) вложений и прочих внеоборотных активов.

Раздел II «Оборотные активы» содержит статьи - запасы, дебиторская задолженность, НДС, денежные средства организации, финансовые (краткосрочные) вложения и прочие оборотные активы.

Пассив бухгалтерского баланса включает три раздела:

- разд. III «Капитал и резервы»;

- разд. IV «Долгосрочные обязательства»;

- разд. V «Краткосрочные обязательства».

В раздел «Капитал и резервы» включаются уставный капитал, резервный и добавочный капитал, величина нераспределенной прибыли и др.

В долгосрочных обязательствах «отражается описание и оценка займов и кредитов со сроком погашения более года, прочие долгосрочные обязательства. В состав раздела также входят статьи «Отложенные налоговые обязательства» и «Оценочные обязательства» (долгосрочные)» [14, с.22][9].

В краткосрочные обязательства включаются доходы будущих периодов, кредиторская задолженность и заемные средства со сроком погашения менее года, прочие краткосрочные обязательства, оценочные обязательства.

Поскольку в активе бухгалтерского баланса и в пассиве фигурирует имущество, обеспеченное источниками, то пассив должен быть равен активу баланса.

При формировании бухгалтерского баланса применяется один из нескольких способов оценки имущества, по которому следует его отражать. Чаще всего используется способ оценки по текущей стоимости, также возможна оценка по цене реализации и в оценке по приведенной стоимости.

В конце отчетного года по всем счетам Главной книги суммируются обороты и выводится предварительный показатель конечного сальдо. Счета, не имеющие сальдо, закрываются - их обороты по дебету и кредиту равны.

На основе оборотной ведомости составляется заключительный баланс. Дебетовые сальдо на постоянных счетах записываются в актив баланса, а кредитовые - в пассив. В заключительном балансе показатели основных и регулирующих счетов показываются одной строкой суммарно.

В результате, в этой части выполнения финансовой отчётности, «…бухгалтер выводит статьи, оцененные в балансе по остаточной стоимости, а также комплексные (агрегированные) статьи, суммированные по показателям конечного сальдо по нескольким бухгалтерским счетам. Потом рассчитываются итоговые результаты по разделам баланса и вычисляется сумма валюты баланса, которую следует сравнить с аналогичным показателем в оборотной ведомости» [14, с.21][10].

Следовательно, учетный цикл предприятия предполагает такой план выполнения процедуры:

анализ содержания фактов хозяйственной жизни по оправдательной документации, их стоимостная оценка, идентификация по времени и классификация в номенклатуре Плана счетов;

регистрация в журнале хронологической записи;

разноска бухгалтерских записей из журнала на счета Главной книги;

пробный баланс (оборотная ведомость);

заключительный баланс.

В бухгалтерском балансе не допускается никаких подчисток и вымарываний. В случае исправления ошибок делаются соответствующие оговорки, подтверждаемые лицами, подписавшими бухгалтерский баланс и иные формы, с указанием даты исправления. Бухгалтерская отчетность визируется руководителем и главным бухгалтером (бухгалтером) предприятия. На предприятиях, где бухгалтерский учет ведется сторонними специализированными организациями или специалистом по договору, бухгалтерская отчетность визируется руководителем предприятия, руководителем специализированной организации, либо специалистом, ведущим бухгалтерский учет. Ответственность за ведение бухгалтерского учета несет руководитель предприятия, и достоверность представленной бухгалтерской отчетности, как это закреплено в Федеральном законе о бухгалтерском учете, в первую очередь удостоверяет руководитель предприятия, а не главный бухгалтер.

1.3. МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

Анализ бухгалтерского баланса – это «процесс, при помощи которого можно произвести оценку прошлого и текущего финансового положения организации» [26, с.31][11]. Однако при этом главной целью является оценка финансово-хозяйственной деятельности фирмы относительно будущих условий существования.

Бухгалтерский баланс в составе финансовой (бухгалтерской) отчетности является информационной базой финансового анализа, потому что в общепринятом понимании, финансовый анализ – это анализ данных финансовой отчетности. Финансовый анализ проводится различными методами, зависящими от поставленной задачи. Он может: «использоваться для выявления проблем управления производственно-коммерческой деятельностью; служить для оценки деятельности руководства организации; выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом» [28, с. 6][12].

Суть финансового анализа состоит в его цели, предмете и объекте исследования и, по существу, дает ответ на вопрос: что исследуется, с помощью чего и для чего проводится анализ.

Целью анализа бухгалтерского баланса является «получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния предприятия» [22, с. 13][13]. Поиск ответов на возникающие вопросы при анализе достигаются путём решения логически связанного набора задач.

Анализ бухгалтерского баланса «решает следующие задачи:

оценивает структуру имущества организации и источников его формирования;

выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат» [2, с.308][14].

Анализ бухгалтерского баланса «выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей» [2, с. 309][15].

К числу основных, стратегических, задач развития любой организации в условиях современной экономики «…относятся:

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

максимизация прибыли;

обеспечение инвестиционной привлекательности предприятия; создание эффективного механизма управления предприятием;

достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников и учредителей), инвесторов, кредиторов;

использование предприятием рыночных механизмов привлечения финансовых средств» [20, с. 26][16].

Существует несколько методов анализа бухгалтерского баланса.

Вертикальный анализ – «представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия» [1, с. 219][17].

В результате, следует определить две характерные черты вертикального анализа:

переход к относительным характеристикам облегчает сравнительный анализ предприятий с учетом особенностей отрасли и соответствующих показателей;

относительные характеристики нивелируют отрицательное влияние инфляции, которая, иначе бы, значительно искажала абсолютные показатели финансовой отчетности и таким образом затрудняла бы их сравнение в динамике.

При горизонтальном анализе баланса составляется одна или несколько аналитических таблиц, где абсолютные балансовые показатели отражаются вместе с относительными темпами роста (снижения). Степень многообразия показателей определяет исследователь-аналитик. Обычно, берут основные темпы роста за последние годы (3-5 лет) по порядку, что позволяет рассматривать динамику изменений определённых балансовых статей и прогнозировать их значения в перспективе.

Горизонтальный и вертикальный анализы необходимы для дополнения друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной финансовой формы, так и динамику отдельных ее показателей.

Трендовый анализ – часть перспективного анализа, необходим в управлении для финансового прогнозирования.

Анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда. Анализ тренда выполняют путем построения моделей простой линейной или нелинейной регрессии.

В процессе анализа можно:

«апробировать несколько математических моделей тренда и выбрать ту, которая с большей точностью описывает динамику изменения временного ряда;

построить прогноз будущего поведения временного ряда на основании выбранной модели тренда с определенной доверительной вероятностью;

удалить тренд из временного ряда с целью обеспечения стационарности» [19, с. 56][18].

Анализ ликвидности баланса служит для оценки кредитоспособности предприятия. «Ликвидность определяется покрытием обязательств организации его активам, срок превращения которых в деньги соответствует сроку погашения обязательств. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов» [26, с.31][19].

В активе в зависимости от сроков превращения их в денежную форму, в пассиве в зависимости от сроков погашения обязательств статьи делятся на:

«А1 - наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

А2 - быстрореализуемые активы (дебиторская задолженность со сроком погашения менее 12 месяцев;

А3 - медленно реализуемые активы (запасы, НДС, долгосрочная дебиторская задолженность, прочие оборотные активы);

А4 - труднореализуемые активы (все внеоборотные активы);

П1 - наиболее срочные обязательства (кредиторская задолженность); П2 – краткосрочные пассивы (краткосрочные займы и кредиты,

задолженность учредителям по выплате дивидендов, прочие краткосрочные обязательства);

П3 - долгосрочные обязательства (долгосрочные пассивы, доходы будущих периодов, резервы предстоящих расходов и платежей);

П4 - постоянные (устойчивые) пассивы (капитал и резервы)» [2, с. 107][20].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Финансовые коэффициенты представляют собой «относительные показатели, определяемые по данным финансовых отчетов, главным образом по данным отчетного баланса и отчета о прибылях и убытках» [15, с. 107][21], их применение «…основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности» [6, с.32][22].

Для расчета финансовых коэффициентов финансовые отчеты предприятия должны быть приведены в определенную аналитиком форму, называемую аналитической.

Финансовые коэффициенты классифицируют на группы, характеризующие:

«платежеспособность;

прибыльность, или рентабельность;

эффективность использования активов;

финансовая (рыночная) устойчивость;

деловая активность» [32, с. 157][23].

Для оценки ликвидности баланса в целом, для оценки изменения финансовой ситуации в организации с точки зрения ликвидности применяется коэффициент общей платежеспособности (Кобщ), рекомендуемое значение Кобщ>1, рассчитывается по формуле (1)

Состав, структура и динамика оборотных средств влияет на общую оценку ликвидности на основе коэффициентов абсолютной, промежуточной и текущей ликвидности.

Коэффициент абсолютной ликвидности (КАЛ) отражает способность хозяйствующего субъекта погашать свои краткосрочные обязательства в кратчайшие сроки за счет денежных средств в кассе и на банковских счетах. Нормативное значение данного коэффициента установлено в пределах 0,20 – 0,25. Расчет коэффициента осуществляется по формуле (2)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения; КО – краткосрочные обязательства.

Коэффициент критической ликвидности (ККрит) (промежуточного покрытия, финансового покрытия, платежеспособности и др.) показывает, какая часть краткосрочных обязательств организации может быть погашена за счет наиболее ликвидных и быстро реализуемых активов (денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев). Значение этого коэффициента должно быть не менее 70%-80% от краткосрочных обязательств. Рассчитывается по формуле (3)

где ДЗ – дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

Коэффициент текущей ликвидности (общего покрытия) (КТЛ) показывает, во сколько раз оборотные активы превышают ее краткосрочные обязательства. Рассчитывается как отношение денежных средств, краткосрочных финансовых вложений, краткосрочной дебиторской задолженности и материальных оборотных средств к краткосрочным обязательствам. Значение коэффициента текущей ликвидности не должно быть ниже 2. Рассчитывается по формуле (4)

где ОА – оборотные активы.

Финансовая устойчивость отражает стабильность характеристик, полученных при анализе финансового состояния предприятия в свете долгосрочной перспективы, и связана с общей структурой финансов и зависимостью предприятия от кредиторов и инвесторов. «Финансовая устойчивость определяется соотношением собственных и заемных средств предприятия в составе источников средств» [31, с. 127][24].

Наиболее полно обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов.

Исчисление относительных и абсолютных показателей финансового состояния предприятия и сопоставление их со стандартными показателями позволяет отнести предприятие к определенному классу финансовой устойчивости.

По итогам первой главы можно сделать следующие выводы. Бухгалтерский баланс в составе бухгалтерской отчетности является единой системой данных об имущественном и финансовом положении организации и позволяет судить о работе фирмы в качестве основного источника финансового анализа.

Анализ бухгалтерского баланса является главным методом, влияющим на принятие решений, касающихся кредитования, инвестирования и др. Методика анализа финансовой отчетности организации включает в себя три логически связанных блока: анализа финансового положения и деловой активности; анализа финансовых результатов; оценки перспектив развития организации.

Достоверность анализа финансовой отчетности, возможность объективной оценки результатов деятельности организации с помощью системы показателей ее финансовой независимости и устойчивости, рентабельности, ликвидности активов, обеспеченности собственным капиталом, оборачиваемости активов полностью зависят от качества и достаточности отчетных данных.

Из всего этого следует вывод о том, что бухгалтерская отчетность и главный ее элемент – бухгалтерский баланс – является важным механизмом функционирования и управления экономикой не только отдельного хозяйствующего субъекта, но страны в целом. Постоянно ведется речь о повышении роли бухгалтерской отчетности в плане инвестиционной привлекательности предприятия или организации.

ГЛАВА 2. ФОРМИРОВАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА ПО ДАННЫМ ООО «СЕВЕР-АВТО-ПОВОЛЖЬЕ»

2.1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Свою историю компания «Север-Авто-М» начала в начале 90-х годов с продажи автозапчастей, автокомпонентов и прочих автотоваров. С 1997 г. основным видом деятельности «Север-Авто-М» становится реализация автошин и колёсных дисков.

Компания «Север-Авто-М» расширила свой бизнес, создав сеть торгово-сервисных центров в РФ, которые не только осуществляют продажу широкого ассортимента шин и дисков Nokian, Bridgestone, Dunlop, Pirelli, Cordiant, K&K, СКАД, но и оказывают сервисные услуги автомобилистам [5][25].

Компания «Север-Авто-М» осуществляет прямые поставки и является дистрибьютором крупнейших производителей, что позволяет формировать широкий ассортимент шин и дисков в различных ценовых категориях и занимать лидирующие позиции в сфере продаж.

Постоянными клиентами «Север-Авто» являются оптово-розничные компании, автосалоны, розничные и интернет-магазины, государственные структуры, индивидуальные предприниматели, автохозяйства, а также конечные потребители.

За время работы на российском рынке автошин, компания создала крупнейшую дилерскую сеть, охватывающую всю территорию России, через которую реализуется 70% продукции. «Север-Авто» работает с покупателями из гг. Санкт-Петербург, Самара, Екатеринбург, Краснодар, Ростов, Воронеж, Новосибирск и др.

Создана сеть Торгово-Сервисных Центров (ТСЦ) «КОЛЕСО», www.koleso.ru, осуществляющих продажу и оказывающих сервисные услуги в Москве, Московской области, Ростове-на-Дону, С.Петербурге, Самаре, Тольятти, Н.Новгороде, Новосибирске, Уфе, Стерлитомаке, Воронеже, Калуге, Перми и их доля в структуре реализации составляет 11,4% от общего объема продаж.

ООО «Север-Авто-М», а также его дочерняя компания ООО «Север- Авто-Поволжье» - крупнейший полибрендовый поставщик автошин и колесных дисков, осуществляющий свою деятельность по всей территории России.

Реквизиты ООО «Север-Авто-Поволжье» [15][26]:

Юридический адрес: 443028, г. Самара, Московское (п. Мехзавод) шоссе, д. 20, корпус 42.

ОГРН : 1116313000352

ИНН : 6313538246

КПП : 631301001

Главные задачи, которые должны решаться при управлении ООО «Север-Авто-Поволжье», заключаются в том, чтобы его товары, работы и услуги были реализованы в короткий срок, качество их было высоким, по возможности работы должны быть недорогими и их приобретение экономически выгодным для клиентов.

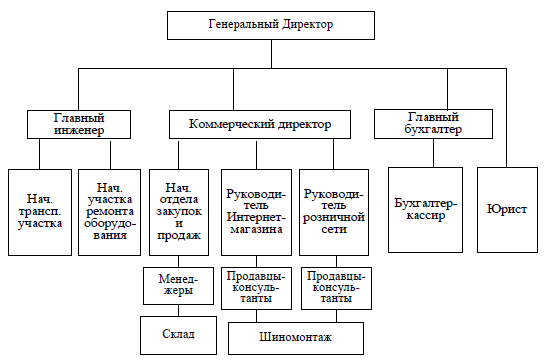

Система управления ООО «Север-Авто-Поволжье» включает в себя две подсистемы: управляющую и управляемую.

В состав управляющей системы входят Генеральный директор ООО, коммерческий директор, главный бухгалтер, главный инженер, руководитель Интернет-магазина, руководитель розничной сети и юрист.

Управление предприятием ведется по следующим направлениям деятельности:

Производственная. Непосредственным руководителем является Генеральный Директор.

Финансово-экономическая. Вопросы, связанные с финансовым обеспечением и экономическим анализом, курирует главный бухгалтер.

Коммерческая. Процесс управления закупками товаров у поставщиков и поставками продукции потребителям возложен на службу коммерческого директора.

Техническая. В подчинении главного инженера находятся транспортный участок и участок ремонта оборудования. В их функции входят организация процесса обслуживания оборудования, обеспечение предприятия всеми видами энергии, организация безопасности работы рабочих и служащих.

Организационная структура управления ООО «Север-Авто-Поволжье» является линейно-функциональной.

Организационная структура ООО «Север-Авто-Поволжье» представлена на рисунке 1.

Рис. 1. Организационная структура управления ООО «Север-

Авто-Поволжье»

К достоинствам данной системы управления можно отнести:

соблюдение принципа единоначалия;

согласованность действий исполнителей и четкая система взаимосвязей между руководителями и подчиненными.

В ООО «Север-Авто-Поволжье» на конец 2017 г. работало 35 человек: 17 человек руководителей и служащих и 18 человек рабочих.

Представительства компании «Север-Авто» работают в городах: Москва, Санкт-Петербург, Великий Новгород, Владимир, Волгоград, Воронеж, Екатеринбург, Калуга, Краснодар, Нижний Новгород, Новосибирск, Омск, Пенза, Пермь, Ростов-на-Дону, Самара, Сызрань, Тамбов, Тольятти, Тула, Уфа, Ярославль [15][27].

Клиент может заказать товар из любой точки России (а в случае, если выбранная им продукция стоит более 2 тыс. рублей, и клиент находится в зоне доставки региональных представительств «Север-Авто», компания доставит выбранный товар бесплатно из ближайшего к клиенту торгового центра). Также в представительствах «Север-Авто-Поволжье» открыты центры шиномонтажа, где купленные шины профессионально устанавливают на автомобиль.

Шинные центры «Север-Авто-Поволжье» предоставляют весь комплекс услуг, связанных с подбором, установкой шин и автомобильных дисков на автомобиль клиента [23][28].

Рассмотрим основные технико-экономические показатели предприятия ООО «Север-Авто-Поволжье» (таблица 1) по данным его бухгалтерской отчетности, предоставленной руководством предприятия.

Таблица 1

Основные технико-экономические показатели ООО «Север-Авто-Поволжье» за 2015 - 2017 гг.

|

№ п/п |

Наименование показателя |

Ед. изм. |

Значение показателя |

Изменение показателя |

|||||

|

2015 г. |

2016 г. |

2017 г. |

Абсолютное |

Относительное |

|||||

|

2016 г./ 2015 г. |

2017 г./ 2016 г. |

2016 г./ 2015 г. |

2017г./ 2016 г. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

Выручка |

тыс. руб. |

623 198 |

736 376 |

712 331 |

+113 178 |

-24 045 |

+18,16 |

-3,27 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2. |

Численность работающих |

чел. |

30 |

38 |

35 |

+8 |

-3 |

+26,67 |

-7,89 |

|

в том числе рабочих |

чел. |

15 |

21 |

18 |

+6 |

-3 |

+40,00 |

-14,29 |

|

|

3. |

Выработка на одного работающего |

тыс. руб. |

20 773,3 |

19 378,3 |

20 352,3 |

-1 395,0 |

+974,0 |

-6,72 |

+5,03 |

|

рабочего |

тыс. руб. |

41 546,5 |

35 065,5 |

39 573,9 |

-6 481,0 |

+4 508,4 |

-15,60 |

+12,86 |

|

|

4. |

Фонд заработной платы работающих |

тыс. руб. |

5 313,0 |

7 209,0 |

6 719,0 |

+1 896,0 |

-490,0 |

+35,69 |

-6,80 |

|

в том числе рабочих |

тыс. руб. |

2 394,0 |

3 704,4 |

3 283,2 |

+1 310,4 |

-421,20 |

+54,74 |

-11,37 |

|

|

5. |

Среднегодовая заработная плата работающего |

тыс. руб. |

177,1 |

189,7 |

192,0 |

+12,6 |

+2,3 |

+7,12 |

+1,19 |

|

рабочего |

тыс. руб. |

159,6 |

176,4 |

182,4 |

+16,8 |

+6,0 |

+10,53 |

+3,40 |

|

|

6. |

Коэффициент опережения темпов роста производительности труда над темпами роста зара- ботной платы |

раз |

- |

0,87 |

1,04 |

- |

0,17 |

- |

- |

|

7. |

Полная себестоимость |

тыс. руб. |

612615 |

727882 |

700794 |

+115 267 |

-27 088 |

+18,82 |

-3,72 |

|

8. |

Затраты на 1 рубль продаж |

руб. |

0,98 |

0,99 |

0,98 |

+0,01 |

0,00 |

+0,55 |

-0,47 |

|

9. |

Прибыль от продаж |

тыс. руб. |

10 583,0 |

8 494,0 |

11 537,0 |

-2 089,0 |

3 043,0 |

-19,74 |

+35,83 |

|

10. |

Уровень рентабельности продукции |

% |

1,73 |

1,17 |

1,65 |

-0,56 |

+0,48 |

- |

- |

|

11. |

Уровень рентабельности продаж |

% |

1,70 |

1,15 |

1,62 |

-0,54 |

+0,47 |

- |

- |

По данным таблицы 1 видно, что в 2016 году темп прироста объема реализации продукции, товаров и услуг ООО «Север-Авто-Поволжье» по сравнению с 2015 годом составил 18,16%, а в 2017 году по сравнению с 2016 годом – снизился на 3,27% (в сопоставимых ценах, сложившихся на конец 2015 года).

Численность работающих имела неравномерную динамику, темп ее роста в 2016 году составил 26,67%, в 2017 году темп снижения составил 7,89% к уровню 2016 г.

Среднегодовая выработка на одного работающего составила в 2016 году 19378,3 тыс. руб., в 2017 году – 20352,3 тыс. руб., что свидетельствует о снижении производительности труда в 2016 году на 6,72% по сравнению с 2015 г., а в 2017 году – о росте на 5,03% по сравнению с 2016 годом.

Доля роста выручки ООО «Север-Авто-Поволжье» в 2016 году по сравнению с 2015 годом составила -46,8% за счет роста производительности труда, а 53,2% - за счет снижения численности работающих на предприятии. Доля роста объема реализации продукции ООО «Север-Авто-Поволжье» в 2017 году по сравнению с 2016 годом составила -141,8% за счет роста производительности труда, а 41,78% - за счет снижения численности работающих на предприятии. Можно сделать вывод об экстенсивном развитии ООО «Север-Авто-Поволжье».

Коэффициент опережения темпов роста производительности труда над темпами роста заработной платы в 2017 г. превысил 1 и составил 1,04, что свидетельствует о повышении эффективности деятельности ООО «Север- Авто-Поволжье».

Затраты на 1 руб. реализации увеличились в 2016 году по сравнению с 2015 годом на 0,55%, а в 2017 году – снизились на 0,47% по сравнению с 2016 годом.

Среднегодовая заработная плата одного работающего возросла в 2016 году на 7,12% по сравнению с 2015 годом, в 2017 году на - 1,19% по сравнению с 2016 годом.

В течение анализируемого периода ООО «Север-Авто-Поволжье» получало прибыль от продаж, которая снизилась в 2016 году по сравнению с 2015 годом на 19,74%, а в 2017 году – возросла на 35,83% по сравнению с 2016 годом.

Компания ООО «Север-Авто-Поволжье» является рентабельной. Уровень рентабельности продукции в 2017 г. составил 1,65%, а уровень рентабельности продаж – 1,62%, что выше уровня 2016 г. на 0,47 пп.

2.2. ПОРЯДОК СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский учет в ООО «Север-Авто-Поволжье» ведется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ (в ред. от 04.11.2014) «О бухгалтерском учете» [6][29], Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина России от 29.07.1998 № 34н [8][30], и Положениями по бухгалтерскому учету (ПБУ 1/2008 - 22/2010) [10][31], [11][32]. применяемыми с учетом правового положения ООО «Север-Авто-Поволжье», определенного в гражданском законодательстве РФ [7][33].

Перед формированием годовой отчетности главный бухгалтер ООО «Север-Авто-Поволжье» издает приказ о проведении инвентаризации, и создается инвентаризационная комиссия, которая проводит инвентаризацию объектов учета.

Инвентаризации в ООО «Север-Авто-Поволжье» включает в себя следующие элементы:

проверку учета транспортных средств, расчетов с поставщиками и покупателями, с прочими дебиторами и кредиторами, контроль активов и обязательств;

контроль учетной документации и правовых аспектов хозяйственных операций в сфере оказания услуг по установке шин и дисков на автомобили клиентов.

Подробнее остановимся на сверке расчетов с контрагентами. Ее цель - установить правильность расчетов с банками, налоговыми органами, внебюджетными фондами, подтвердить обоснованность сумм дебиторской и кредиторской задолженности, в том числе тех, по которым истекли сроки исковой давности. Все цифры в статье баланса подтверждаются актами сверки с контрагентами. В ООО «Север-Авто-Поволжье» установлен порядок оформления актов, подписанных обеими сторонами, поэтому бухгалтер заранее направляет такие документы на согласование и подписание второй стороне, что занимает длительное время.

Акт сверки задолженности, подписанный обеими сторонами, не является обязательным документом, подтверждающим учетную сумму. Положение по ведению бухгалтерского учета предписывает учитывать дебиторскую и кредиторскую задолженность на основании первичных документов (приказа, договора, счета-фактуры, накладной, акта выполненных работ и т.п.). Акт сверки расчетов первичным документом не является. Однако подписанный двусторонний акт является полезным в случае возникновения споров, перешедших на уровень арбитражного судопроизводства.

Важная часть проверки задолженностей – сверка с бюджетом. Акт сверки обычно запрашивается в электронной форме через систему отправки электронной отчетности. Пользователю нужно только создать запрос с указанием сверяемого периода, подписать его и направить в ФНС, ответ приходит в течение одних суток.

В результате проверки сумм числящейся в учете дебиторской и кредиторской задолженности ООО «Север-Авто-Поволжье» получает важную информацию для создания резерва по сомнительным долгам и списания задолженности, нереальной к взысканию. В тот же момент фактически начисленный резерв необходимо проверить на соответствие положениям учетной политики, убедиться в наличии первичных документов, на основании которых был сделан расчет резерва. В пояснительной записке к балансу кратко описывается характер обязательства, его величина и сумма резерва - созданная, списанная, неиспользованная. Это требование ПБУ 21/2008 «Изменения оценочных значений», утвержденного Приказом Минфина России от 06.10.2008 № 106н [10][34].

После проведения инвентаризации ее результаты отражаются учете ООО «Север-Авто-Поволжье». Данные инвентаризации комиссия заносит в инвентаризационные описи (ф. ИНВ-1, ИНВ-3, ИНВ-11, ИНВ-15, ИНВ-17) и составляет сличительные ведомости с данными бухгалтерского учета (ф. ИНВ-18, ИНВ-19). Затем составляется итоговая ведомость по форме ИНВ-26, в которой отражаются все излишки, недостачи, зачеты и списания. На основании требований Положения по ведению бухгалтерского учета выявленные излишки имущества отражаются на счете 91.1 «Прочие доходы», а недостачи - на счете 91.2 «Прочие расходы» или счете учета недостач и потерь, если выявлены виновные лица (счет 94 «Недостачи и потери от порчи ценностей»). Для списания дебиторской и кредиторской задолженности с истекшим сроком исковой давности используется счет 91 «Прочие доходы и расходы». При этом списанная дебиторская задолженность отслеживается в течение пяти лет на забалансовом счете 007 в разрезе отдельного должника и каждого долга.

Вместе с проведением инвентаризации объектов учета в ООО «Север- Авто-Поволжье» проверяется наличие первичных документов, послуживших основой для учетных записей. Согласно ст. 9 Федерального закона N 402-ФЗ первичный документ должен содержать некоторые обязательные реквизиты: наименование; дату составления; наименование организации; содержание хозяйственной операции; единицу измерения; наименование должности и подписи ответственных лиц.

Первичные документы в ООО «Север-Авто-Поволжье» составляются на бумажных носителях или в виде электронных документов, подписанных электронной подписью.

В ходе подготовки к составлению отчетности часто выявляются ошибки различного характера (методологические, расчетные), обнаруживаются пропущенные документы и возникает необходимость внести исправления в учет.

Внесение исправлений проводится по правилам п. 6 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете», утвержденного Приказом Минфина России от 28.06.2010 № 63н: ошибка отчетного года, выявленная после окончания отчетного периода, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями за декабрь отчетного года.

Так как бухгалтерский учет ООО «Север-Авто-Поволжье» ведет в программе 1С:Бухгалтерия 8, рассмотрим регламентную операцию «Закрытие месяца» программе 1С:Бухгалтерия 8.2.

В программе 1С:Бухгалтерия 8.2 при выполнении операции «Закрытие месяца» происходит контроль последовательности проведения документов, и если их последовательность нарушена – возникает надпись красного цвета с восклицательным знаком.

Контроль последовательности проведения документов важен для правильного расчета себестоимости отчетного месяца в ООО «Север-Авто-Поволжье».

После того, как в программе 1С:Бухгалтерия 8.2 автоматически восстановится последовательность документов, при нажатии кнопки «Выполнить закрытие месяца», программа снова проверит последовательность выполнения регламентных операций, и при наличии обнаружения ошибок в учете, операция не выполнится, внизу экрана будет отражено описание этих ошибок.

При необходимости закрытия счетов 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» без реформации баланса, то программа предоставляет возможность пользователю пометить мышью тот пункт, который он хочет выключить, и в соответствующем контекстном меню выбрать пункт «Пропустить операцию», и при команде «Выполнить закрытие месяца» отмеченные операции будут пропущены.

Если выявлена существенная ошибка прошлых отчетных периодов, она исправляется ретроспективно: в текущей отчетности входящие остатки изменяют с учетом того, что данные в прошлых отчетных формах откорректированы на величину ошибки. При этом ООО «Север-Авто-Поволжье» раскрывает информацию о такой корректировке в приложении к бухгалтерскому балансу в произвольной форме (указывается характер ошибки, сумма, на которую изменилась та или иная статья баланса, сумма корректировки вступительного сальдо самого раннего отчетного периода.

Рассмотрим заполнение форм отчетности ООО «Север-Авто- Поволжье» за 2017 г. Формирование отчетности на предприятии необходимо начинать с заполнения баланса, раздела I «Внеоборотные активы».

Раздел I включает в себя десять строк, однако кроме основных средств и отложенных налоговых активов, других внеоборотных активов у ООО «Север-Авто-Поволжье» нет.

В строке 1150 баланса отражаются основные средства, то есть то имущество, которое учитывается на счете 01 «Основные средства» [9][35]. Для ее заполнения из дебетового сальдо по счету 01 «Основные средства» вычитается кредитовое сальдо счета 02 «Амортизация основных средств», а также прибавляется конечное сальдо счета 08 «Вложения во внеоборотные активы».

В строке 1180 показана информация об отложенных налоговых активах, из дебетового сальдо счета 09 «Отложенные налоговые активы» вычтено кредитовое сальдо счета 77 «Отложенные налоговые обязательства» (если результат положительный).

Возникновение отложенного налогового актива связано с временными разницами признания расходов (доходов) в бухгалтерском и налоговом учете [21, с.150][36].

Изменение величины налогового актива определяется как изменение величины отложенного налогового актива, равное вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Строка баланса 1100 «Итого внеоборотных активов» для ООО «Север- Авто-Поволжье» обобщает итог и складывается из строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190 , сумма по которым равна 3580 тыс.руб.

Раздел II баланса ООО «Север-Авто-Поволжье» включает в себя шесть строк.

Строка 1210 «Запасы». В этой строке бухгалтерия ООО «Север-Авто- Поволжье» отражает информацию о материалах, товарах и расходах на продажу, хозинвентарю, канцтоварам и проч. Т.е., у ООО «Север-Авто-Поволжье» здесь отражается имущество, учитываемое по правилам ПБУ 5/01. Для заполнения строки 1210 баланса, складывается дебетовое сальдо по счетам 10 «Материалы», 41 «Товары» и другим, если они задействованы в данном отчетном периоде.

Строка 1220 посвящена входному НДС. В данной строке баланса ООО «Север-Авто-Поволжье» показывает остаток сумм НДС, которые поставщики и подрядчики выставили ему. На 31 декабря ООО «Север-Авто-Поволжье» приняло налог к вычету и включила НДС в расходы в стоимости купленных товаров, работ и услуг, и данный остаток присутствует как по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», так и по строке 1220 баланса ООО «Север-Авто-Поволжье», и на конец 2017 г. в ней отражена сумма 1428 тыс.руб..

Строка 1230 баланса посвящена дебиторской задолженности.

Так как ООО «Север-Авто-Поволжье» обязано в бухгалтерском учете формировать резерв по сомнительным долгам, то сумма дебиторской задолженности по строке 1230 отражена за минусом отчислений в резерв. Для получения итога по ней суммируются дебетовые сальдо счетов 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», а из полученной суммы вычитается кредитовое сальдо счета 63 «Резервы по сомнительным долгам».

В строке 1240 ООО «Север-Авто-Поволжье» должно отражать данные о финансовых вложениях, однако компания в исследуемый период не имела краткосрочных финансовых вложений.

Строка 1250 баланса называется «Денежные средства и денежные эквиваленты». В ней ООО «Север-Авто-Поволжье» показывает сведения о деньгах компании - в рублях, так как валютного счета не имеет. То есть ООО «Север-Авто-Поволжье» отражает дебетовое сальдо по счетам 50 «Касса» и 51 «Расчетные счета» на конец 2017 г.:

1426 + 5333=6759 тыс. руб.

Прочие оборотные активы ООО «Север-Авто-Поволжье» относит в строку 1260 баланса, здесь отражаются: сальдо дебетовое по счету 68 «Расчеты по налогам и сборам» (в части сумм НДС, излишне уплаченных (взысканных) сумм, в отношении которых не принято решение о зачете (возврате из бюджета)) плюс сальдо дебетовое по счету 94 «Недостачи и потери от порчи ценностей», а также расходы будущих периодов:

488+91+1168=1748 тыс. руб.

По строке 1200 баланса обобщаются суммы оборотных активов по строкам: 1210, 1220, 1230, 1240, 1250 и 1260.

У ООО «Север-Авто-Поволжье» на 31.12.2017 г.:

Строка 1200 = 171263+1428+164713+6759+1748 = 345911 тыс.руб.

По строке 1600 «БАЛАНС» надо сложить показатели строк 1100 и 1200:

Строка 1600 = 3580+345911 = 349 491 тыс.руб.

Раздел III баланса состоит из шести строк.

Строка 1310 баланса посвящена уставному капиталу – причем отражать в строке 1310 надо именно ту сумму, которая зафиксирована в учредительных документах ООО «Север-Авто-Поволжье» - 10 тыс. руб. Сама же величина уставного капитала переносится в строку 1310 из кредитового сальдо счета 80 «Уставный капитал».

В строке 1370 баланса ООО «Север-Авто-Поволжье» показывает нераспределенную прибыль или непокрытый убыток. Со счета 84 «Нераспределенная прибыль (непокрытый убыток)» переносится:

дебетовое сальдо, указываемое в скобках,

для расчета по строке 1300 эта сумма будет вычитаться, если убытки компании не покрыты. Согласно документам, предоставленным руководством организации, они составили 8868 тыс. руб.

По строке 1300 баланса производится обобщение всех строк раздела III. Для ООО «Север-Авто-Поволжье» 10 000 + (-8868) = -8858 тыс. руб.

Раздел IV «Долгосрочные обязательства» баланса состоит из четырех строк, в данном разделе ООО «Север-Авто-Поволжье» показывает информацию об обязательствах со сроком погашения свыше 12 месяцев после отчетной даты.

В строке 1410 ООО «Север-Авто-Поволжье» отражает сведения о долгосрочных кредитах и займах, т.е. это кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам», и на конец 2017 г. остаток по счету составил 85000 тыс.руб.

По строке 1420 бухгалтер ООО «Север-Авто-Поволжье» отражает информацию об отложенных налоговых обязательствах по сальдо кредитовому по счету 77 «Отложенные налоговые обязательства»: 19 тыс.руб.

Строка 1400 баланса «Итого по разделу IV» является обобщающей для строк 1410, 1420, 1430, 1450, и в итоге - 85 019 тыс.руб.

Раздел V баланса «Краткосрочные обязательства» содержит информацию об обязательствах со сроком погашения не более 12 месяцев после отчетной даты.

Строка 1510 отражает краткосрочные кредиты и займы ООО «Север-Авто-Поволжье», это кредитовое сальдо счета 67 в части задолженностей со сроком погашения максимум 12 месяцев. У предприятия она равна 0 на конец 2017 г.

В строке 1520 «Кредиторская задолженность» ООО «Север-Авто-Поволжье» раскрывает сведения по долгам перед поставщиками и подрядчиками, по задолженности по уплате налогов и страховых взносов в фонды, перед учредителями по выплате доходов от долевого участия, перед персоналом по оплате труда:

268778 +3202 + 189 + 938 = 273107 тыс.руб.

В строке 1540 баланса ООО «Север-Авто-Поволжье» отражает информацию о краткосрочных оценочных обязательствах: 223 тыс.руб.

В строку 1540 переносят кредитовое сальдо счета 96 «Резервы предстоящих расходов» в части обязательств со сроком погашения не больше 12 месяцев после отчетной даты.

Итог по краткосрочным обязательствам - строка 1500 у ООО «Север-Авто-Поволжье» равен 273 330 тыс.руб.

Для получения итога в строке 1700 «БАЛАНС» надо сложить показатели строк 1300, 1400 и 1500:

-8858 + 85019 + 273330 = 124 125 тыс.руб.

НК РФ обязывает хозяйствующих субъектов представлять бухгалтерскую отчетность в налоговые органы для осуществления ими контрольных функций в области налогообложения.

В настоящее время ООО «Север-Авто-Поволжье» подает в налоговую инспекцию годовую бухгалтерскую отчетность в составе, определенном ст. 14 Федерального закона №402-ФЗ: бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

ООО «Север-Авто-Поволжье» предоставляет обязательный экземпляр бухгалтерской отчетности для государственной статистики. С отчетности за 2016 г. ООО «Север-Авто-Поволжье» должно руководствоваться Порядком, утвержденным Приказом Росстата от 31.03.2014 № 220. Экономические субъекты обязаны представить обязательный экземпляр годовой бухгалтерской отчетности в орган государственной статистики по месту регистрации не позднее трех месяцев после окончания отчетного периода.

ООО «Север-Авто-Поволжье» представляет обязательный экземпляр в электронном виде по телекоммуникационным каналам связи.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс как основная часть бухгалтерской отчетности предприятия представляет единую систему данных об его имущественном и финансовом положении и составляется на основе данных бухгалтерского учета, позволяет проанализировать текущее финансовое состояние организации и сделать определенный прогноз ее дальнейшего развития.

В первой главе курсовой работы рассматриваются теоретические основы и значение бухгалтерского баланса как источника информации о деятельности организации. Бухгалтерский баланс в составе бухгалтерской отчетности является единой системой данных об имущественном и финансовом положении организации и позволяет судить о работе фирмы в качестве основного источника финансового анализа.

К основным методам проведения исследования в работе применялись: наблюдение, обобщение информации, методы бухгалтерского учета и анализа, в том числе – сравнение, структурный, факторный и анализ показателей рентабельности.

Информационной базой исследования в данной работе являются бухгалтерская отчетность ООО «Север-Авто-Поволжье», первичная документация, данные управленческого обследования.

В качестве нормативно-законодательной базы курсовой работы использовались: Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете», Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.09.2016), Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 г. № 94н (ред. от 08.11.2010), Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» и др.

Анализ бухгалтерского баланса является неотъемлемой частью большинства решений, касающихся кредитования, инвестирования и др. Методика анализа финансовой отчетности организации состоит из трех взаимосвязанных блоков: анализа финансового положения и деловой активности; анализа финансовых результатов; оценки возможных перспектив развития организации.

Во второй главе приведена технико-экономическая характеристика ООО «Север-Авто-Поволжье», - рассмотрено формирование бухгалтерского баланса по данным ООО «Север-Авто-Поволжье», в том числе технико-экономическая характеристика предприятия, порядок составления бухгалтерского баланса.

Рассмотрев порядок составления бухгалтерского баланса в организации, можно рекомендовать в целях повышения эффективности управления ООО «Север-Авто-Поволжье» бухгалтерскую финансовую отчетность дополнять ведением бухгалтерской управленческой отчетности для удовлетворения информационных потребностей внутренних пользователей информации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12.12.1993г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11- ФКЗ) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/ cons/cgi/online. cgi?req=doc;base=LAW;n=2875.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016, с изм. и доп., вступ. в силу 02.10.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=n=200566

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/ cons/cgi/online. cgi?req=doc;base=LAW;n=198256.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi? req=doc;base=LAW;n=208013.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc;base=LAW;n=208015.

- О бухгалтерском учете : Федеральный закон от 6.12.2011 N 402-ФЗ (в ред. от 23.05.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc; base=LAW; n= 198265.

- Об обществах с ограниченной ответственностью : Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) // КонсультантПлюс : [сайт справочной системы] – Режим доступа: http://www.consultant.ru/online/base/?req=doc;base=LAW; n=194 946.

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкции по его применению»

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Приказ ФСФО РФ от 23.01.2001 № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций».

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса утв. Распоряжением ФУДН от 12 августа 1994 г. N 31-р в редакции от 12 сентября 1994 г. N 56-р.

- Анализ финансовой отчетности : учеб.пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. И. Бородина и др. ; под ред. О. В. Ефимовой и М. В. Мельник. – 4-е изд., испр. и доп. – М. : Омега-Л, 2013. – 388 с.

- Астахов, В.П. Бухгалтерский (финансовый) учет: учебник для бакалавров / В.П. Астахов. – 11-е изд., перераб. и доп. – М.: Юрайт, 2014. – 984 с. – (Бакалавр. Базовый курс).

- Бадмаева, Д.Г. Платежеспособность коммерческой организации: финансовый анализ [Текст] / Д.Г. Бадмаева // Аудиторские ведомости. – 2014. - № 1. – С.31-36.

- Баканов М.И. Теория экономического анализа [Текст]: учебник / М.И. Баканов, М.В. Мельник, А.Д. Шеремет. - М.: Финансы и статистика, 2012. – 452 с.

- Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта [Текст] : Учебное пособие / И.Т. Балабанов. – М.: Финансы и статистика, 2018. – 298 с.

- Бороненкова, С. А. Управленческий анализ [Текст] : Учебное пособие. / С.А. Бороненкова. – М. : Финансы и статистика, 2014. – 306 с.

- Бреславцева, Н.А. Бухгалтерский учет: учеб. пособие/ Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. – Ростов-на-Дону: Феникс, 2015. – 318 с. – (Высшее образование).

- Вакуленко, Т. Г., Фомина, Л. Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений [Текст] : Учебное пособие. /Т.Г. Вакуленко, Л.Ф.Фомина. - СПб. : ИД «Герда», 2015. – 460 с.

- Вахрушина, М.А. Международные стандарты финансовой отчетности [Текст]: учебное пособие/ М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова,- М.: Омега-Л, 2014. – 528 с.

- Виров, А. Управленческий баланс, который будет понятен топ- менеджмету компании [Текст] / А.Виров // Финансовый директор. – 2016. - № 7. – С. 11-14.

- Воробьева, С.А., Гуськова, Н.Д., Родина, Е.Е. Управление затратами в системе контроллинга [Текст] : Учебное пособие /С.А. Воробьева, Н.Д. Гуськова, Е.Е. Родина. – Саранск : Изд-во Мордов. ун-та, 2013. – 159 с.

- Грищенко, Ю. И. Анализ финансовой отчетности [Текст] / Ю.И. Грищенко // Справочник экономиста. - № 2. – 2012. – С. 31-38.

- Донцова, Л.В., Никифорова, Н.А. Анализ финансовой отчетности [Текст] : Учебное пособие /Л.В. Донцова, Н.А. Никифорова. - М.: Дело и сервис, 2015. – 336 с.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений [Текст]: Учебник / О.В. Ефимова. - М.: Омега-Л, 2016. – 524 с.

- Зайцева, О. П. Антикризисный менеджмент в российской фирме [Текст] / О.П. Зайцева // Аваль (Сибирская финансовая школа). – № 11 - 12. – 2014. – С.26-29.

- Ивашкевич В. Б., Шигаев А. И. Совершенствование модели финансовой отчетности по МСФО [Текст] / В.Б. Ивашкевич, А.И. Шигаев // Экономический анализ: теория и практика. - 2015. - № 18(183). - С. 15 – 25.

- Карлин, Т. П., Маклин, А. Р. Анализ финансовых отчетов (на основе СААР) [Текст]: Учебник / Т.П. Карлин, А.Р. Маклин. – М.:ИНФРА-М, 2013. – 406 с.

- Ковалев, В. В., Патров, В. В. Как читать баланс [Текст]: Учебное пособие / В.В. Ковалев, В.В. Патров. – М. : Финансы и статистика, 2016. – 792 с.

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) ↑

-

Астахов, В.П. Бухгалтерский (финансовый) учет: учебник для бакалавров / В.П. Астахов. – 11-е изд., перераб. и доп. – М.: Юрайт, 2014. – 984 с. – (Бакалавр. Базовый курс). ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016, с изм. и доп., вступ. в силу 02.10.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=n=200566 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi? req=doc;base=LAW;n=208013. ↑

-

О бухгалтерском учете : Федеральный закон от 6.12.2011 N 402-ФЗ (в ред. от 23.05.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc; base=LAW; n= 198265. ↑

-

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса утв. Распоряжением ФУДН от 12 августа 1994 г. N 31-р в редакции от 12 сентября 1994 г. N 56-р. ↑

-

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса утв. Распоряжением ФУДН от 12 августа 1994 г. N 31-р в редакции от 12 сентября 1994 г. N 56-р. ↑

-

Грищенко, Ю. И. Анализ финансовой отчетности [Текст] / Ю.И. Грищенко // Справочник экономиста. - № 2. – 2012. – С. 31-38. ↑

-

Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений [Текст]: Учебник / О.В. Ефимова. - М.: Омега-Л, 2016. – 524 с. ↑

-

Вакуленко, Т. Г., Фомина, Л. Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений [Текст] : Учебное пособие. /Т.Г. Вакуленко, Л.Ф.Фомина. - СПб. : ИД «Герда», 2015. – 460 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016, с изм. и доп., вступ. в силу 02.10.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=n=200566 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016, с изм. и доп., вступ. в силу 02.10.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=n=200566 ↑

-

Бороненкова, С. А. Управленческий анализ [Текст]: Учебное пособие. / С.А. Бороненкова. – М. : Финансы и статистика, 2014. – 306 с. ↑

-

Конституция Российской Федерации от 12.12.1993г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11- ФКЗ) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/ cons/cgi/online. cgi?req=doc;base=LAW;n=2875. ↑

-

Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта [Текст] : Учебное пособие / И.Т. Балабанов. – М.: Финансы и статистика, 2018. – 298 с. ↑

-

Грищенко, Ю. И. Анализ финансовой отчетности [Текст] / Ю.И. Грищенко // Справочник экономиста. - № 2. – 2012. – С. 31-38. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016, с изм. и доп., вступ. в силу 02.10.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=n=200566 ↑

-

Анализ финансовой отчетности : учеб.пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. И. Бородина и др. ; под ред. О. В. Ефимовой и М. В. Мельник. – 4-е изд., испр. и доп. – М. : Омега-Л, 2013. – 388 с. ↑

-

О бухгалтерском учете : Федеральный закон от 6.12.2011 N 402-ФЗ (в ред. от 23.05.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc; base=LAW; n= 198265. ↑

-

Ковалев, В. В., Патров, В. В. Как читать баланс [Текст]: Учебное пособие / В.В. Ковалев, В.В. Патров. – М. : Финансы и статистика, 2016. – 792 с. ↑

-

Карлин, Т. П., Маклин, А. Р. Анализ финансовых отчетов (на основе СААР) [Текст]: Учебник / Т.П. Карлин, А.Р. Маклин. – М.:ИНФРА-М, 2013. – 406 с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc;base=LAW;n=208015. ↑

-

Анализ финансовой отчетности : учеб.пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. И. Бородина и др. ; под ред. О. В. Ефимовой и М. В. Мельник. – 4-е изд., испр. и доп. – М. : Омега-Л, 2013. – 388 с. ↑

-

Анализ финансовой отчетности : учеб.пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. И. Бородина и др. ; под ред. О. В. Ефимовой и М. В. Мельник. – 4-е изд., испр. и доп. – М. : Омега-Л, 2013. – 388 с. ↑

-

Вахрушина, М.А. Международные стандарты финансовой отчетности [Текст]: учебное пособие/ М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова,- М.: Омега-Л, 2014. – 528 с. ↑

-

О бухгалтерском учете : Федеральный закон от 6.12.2011 N 402-ФЗ (в ред. от 23.05.2016) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc; base=LAW; n= 198265. ↑

-

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

Об обществах с ограниченной ответственностью : Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) // КонсультантПлюс : [сайт справочной системы] – Режим доступа: http://www.consultant.ru/online/base/?req=doc;base=LAW; n=194 946. ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкции по его применению» ↑

-

Бреславцева, Н.А. Бухгалтерский учет: учеб. пособие/ Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. – Ростов-на-Дону: Феникс, 2015. – 318 с. – (Высшее образование). ↑

- Цель и задачи налогового учета (Система налогового учета в России)

- Сходство и отличие требований права и морали ( Понятие и разграничение понятий морали и права)

- Формирование ассортимента товаров на предприятиях торговли (Формирование ассортимента товаров на примере ООО «Мода»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Одежда и Мода»)

- Мотивация и ее теории (Анализ системы мотивации труда персонала ООО «ПромТорг»)

- Понятие оперативно-розыскной деятельности (Взаимоотношения ОРД со сходными видами деятельности, осуществляемыми государственными структурами)

- Эффективность менеджмента( Эффективность менеджмента организации как фактор повышения конкурентоспособности)

- Роль мотивации в поведении организации (на примере гостиницы «AZIMUT Hotel Olympic Moscow» )

- Страховая пенсия по инвалидности: основания и порядок назначения, изменения, приостановления и прекращения (Расчет и размеры страховой пенсии по инвалидности)

- Конституционное право на свободу и личную неприкосновенность (Проблемы реализации прав и свобод человека и гражданина на личную неприкосновенность)

- Понятие и границы суверенитета государства (ГРАНИЦЫ ГОСУДАРСТВЕННОГО СУВЕРЕНИТЕТА)

- Оборотные активы предприятия на примере ООО «Добрый хлеб»