Бухгалтерский баланс организации: порядок составления и аналитические возможности

Содержание:

ВВЕДЕНИЕ

В современных условиях для результативной деятельности каждом хозяйствующему субъекту нужна информация об экономических партнерах, заинтересованных в налаживании устойчивых хозяйственных связей, такую информацию получают из годовой бухгалтерской отчетности. Благодаря данным бухгалтерского учета, отчетность способствует отражению и оценке результатов деятельности, с ее помощью осуществляется прогнозирование направлений повышения эффективности, она способствует выработке и принятию необходимых управленческих решений.

В годовой бухгалтерской отчетности отражаются все существенные изменения в структуре хозяйственных средств, источниках их образования, результатах хозяйственной деятельности, она предоставляет пользователям, принимающим участие в управлении предприятием, в скомпонованном виде большую по объему информацию. С помощью бухгалтерской отчетности должны выявляться любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Актуальность выбранной темы заключается в том, что бухгалтерский учет и его основной информационный результат – отчетность – выполняют исключительно важную с позиции бизнес-отношений коммуникативную функцию. Для того, чтобы эта функция реализовывалась надлежащим образом, необходимо чтобы существовали какие-то общепринятые правила по которым ведется учет и составляется отчетность.

Целью курсовой работы является обобщение данных бухгалтерского учета ООО «СТАЛЬЭМАЛЬ» и составления на их основе бухгалтерской отчетности.

Задачи курсовой работы:

- рассмотреть нормативное регулирование составления и предоставления бухгалтерской отчетности;

- изучить организацию учетного процесса на предприятии и особенности формирования учетной политики;

- исследовать порядок составления бухгалтерской отчетности ООО «СТАЛЬЭМАЛЬ»:

- разработать рекомендации по улучшению бухгалтерского учета и составлению отчетности в ООО «СТАЛЬЭМАЛЬ».

Объектом исследования является ООО «СТАЛЬЭМАЛЬ». Вид деятельности – производство столовых, кухонных и прочих бытовых изделий, кроме столовых и кухонных приборов, и их составных частей из черных металлов, меди или алюминия.

Предметом исследования является бухгалтерский учет в организации ООО «СТАЛЬЭМАЛЬ» и составление годовой бухгалтерской отчетности.

В качестве основы работы, в теоретическом аспекте, послужили следующие источники информации: нормативные и законодательные акты, отечественная и зарубежная научная и учебная литература, а также периодические издания в области бухгалтерского учета. За основу, составляющую информационную базу для написания работы, была использована годовая бухгалтерская отчетность ООО «СТАЛЬЭМАЛЬ».

ГЛАВА 1. ФИНАНСОВАЯ ОТЧЕТНОСТЬ

1.1. Нормативное регулирование составления и предоставления бухгалтерской отчетности

Нормативное регулирование бухгалтерского учета в РФ выполняется Правительством РФ с целью разработки норм и правил, позволяющих упорядочить отражение финансовых и хозяйственных операций каждого учреждения независимо от его организационно-правовой формы или формы собственности. Эти положения и рекомендации являются правовой основой бухгалтерского учета, большинство из них обязательно для исполнения. Любые другие регулирующие бухгалтерскую отчетность документы должны составляться с учетом их требований и не могут противоречить их нормам. Эти положения и рекомендации являются правовой основой бухгалтерского учета, большинство из них обязательно для исполнения.

Правовое регулирование бухгалтерской отчетности предусматривает четыре допущения. К ним относятся (рис. 1):

Рисунок 1 – Основные принципы (допущения) подготовки бухгалтерской отчетности [31, С. 120]

В соответствии со ст. 13 Федерального закона № 402-ФЗ «О бухгалтерском учете» экономический субъект составляет годовую бухгалтерскую отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. В условиях рынка возрастает значимость достоверной и объективной информации бухгалтерской отчетности, так как анализ ее показателей позволяет определить реальное имущественное и финансовое положение организации [1].

В связи с этим ФЗ № 402-ФЗ «О бухгалтерском учете» предъявляет требования к бухгалтерской (финансовой) отчетности – она должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности, движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Традиционно используется понятие «бухгалтерская отчетность», однако в ФЗ № 402, а также в Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» применяется термин «бухгалтерская (финансовая) отчетность». Федеральным законом № 402-ФЗ определяется обязательство для предприятий организовать работу бухгалтерии для учета всех операций (ч. 1 ст. 6 Закона) и сдавать отчетную документацию по итогам года (ч. 2 ст. 13 Закона). Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» также определяет отчетность организаций как финансовую (бухгалтерскую) отчетность аудируемых лиц. Как видно из данных нормативно-правовых актов, акцент делается не только на бухгалтерскую, но и на финансовую отчетность, что соответствует ее назначению, а именно раскрывать финансовое положение, финансовые результаты и движение денежных средств организации [1,2].

Отечественные холдинги, имеющие развернутую структуру дочерних и зависимых подразделений, составляют консолидированную отчетность, т. е. объединяют результаты в общем отчете по компании. Составление сводной отчетности регулируется законом «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ [2]. Он содержит основные требования к оформлению, представлению и раскрытию отчетности практически для всех предприятий и групп компаний. Консолидированная отчетность состоит из сводного баланса, отчетов о финансовых результатах, движении денежных средств, изменении капитала и приложений к ним. Методики консолидации базируются на систематизировании информации, отражающей финансовое состояние, изменения и итоги деятельности организации.

Ст. 23 НК РФ в пп. 5 п. 1 указывает, что религиозные организации не должны заполнять бухгалтерский баланс, сроки сдачи которого устанавливаются этим же пунктом документа [3]. Главным условием освобождения от этого обязательства называется отсутствие начисленных налогов, сборов и нереализованных платежей в бюджет в течение отчетного года. ПБУ 4/99 «Бухгалтерская отчетность организации» является важнейшим положением, диктующим основные правила формирования финансовой отчетности. Согласно п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации», бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [6].

ПБУ 4/99 «Бухгалтерская отчетность организации» объединяет четкую методическую базу с перечнем обязательных к применению правил при комплектовании финансовой отчетности российских компаний. В ПБУ 4/99 «Бухгалтерская отчетность» описано содержание каждого отчета. Так, баланс оформляется в соответствии с требованиями п. 18-20, где представлено построчное информирование о заполнении актива и пассива баланса. Рекомендациям по оформлению отчета о финансовых результатах отведены пункты 21-23 ПБУ 4/99 [6].

Порядок составления бухгалтерской отчетности основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из оборотной ведомости берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число. Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Самым главным документом, который непосредственно имеет отношение к формированию бухгалтерской (финансовой) отчетности является Приказ Министерства финансов РФ от 2 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций» [7]. В нем раскрывается следующая информация: общие требования к бухгалтерской отчетности, в том числе и бухгалтерскому балансу, образцы форм бухгалтерской (финансовой) отчетности и указания об их объеме, особенности формирования, составления и представления отчетности и бухгалтерского баланса.

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008 [8]. Согласно ст. 8 Федерального закона «О бухгалтерском учете» учетная политика представляет собой определенные пункты ведения бухучета, которые не урегулированы в законодательстве РФ, на конкретном предприятии. Следовательно, каждая организация обязана самостоятельно сформировать и утвердить учетную политику в соответствии со стандартами бухгалтерского учета.

Наличие этого документа позволяет организации самостоятельно выбирать оптимальные методы и приемы отражения доходов/расходов; варьировать в пределах законодательных норм нюансы налогообложения объектов по НДС, прибыли, имуществу. Формирование учетной политики выполняется в целях бухгалтерского и налогового учета. Учетная политика для целей бухгалтерского учета представляет собой локальный нормативный акт организации, детально определяющий порядок отражения финансово-хозяйственных операций в деятельности.

Для обеспечения достоверности данных бухгалтерской отчетности согласно Приказу Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» предприятие проводит инвентаризацию имущества и обязательств – финансовых, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация – уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными учета на определенную дату.

Инвентаризация выступает инструментом определения фактического наличия имущества и обязательств данным бухгалтерского учета. Она выполняет функцию контроля за сохранением основных средств, товарно-материальных ценностей и денежных средств, выявляя внутрихозяйственные резервы с целью последующего их исполнения и дает информационный материал, необходимый для принятия продуманных управленческих решений.

В соответствии с Приказом Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» отчет о движении денежных средств был утвержден в целях сближения данных учета по российским стандартам с международными. Указанное положение регламентирует правила отражения данных хозяйствующих субъектов по денежным средствам и эквивалентам. К последним относятся финансовые вложения высоколиквидного типа, то есть подверженные незначительным рискам потери цены и способные оперативно превращаться в деньги, приносить чистую прибыль (п. 5 ПБУ) [11].

Международные стандарты бухгалтерского учета и финансовой отчетности – это нормативная система ведения бухучета и составления отчетности, применяемая по всему миру. Стандарт МФСО (IAS) 1 «Представление финансовой отчетности» был разработан с ориентировкой на то, чтобы информацией из финансовой отчетности такого типа могли воспользоваться лица из широкого круга заинтересованных пользователей. В соответствии с МСФО 1 «Представление финансовой отчетности», полный комплект финансовой отчетности МСФО включает в себя: отчет о финансовом положении по состоянию на конец периода; отчет о прибылях и убытках, и прочем совокупном доходе за период; отчет об изменениях капитала за период; отчет о движении денежных средств за период; примечания, включающие краткое изложение основных принципов учетной политики и прочие пояснения.

Стандарты МСФО не требуют использовать конкретные шаблоны форм отчетности, таким образом, бухгалтерский баланс МСФО может быть в той форме, в которой выберет сама организация. При этом представление и классификация статей в финансовых отчетах должна быть едины из периода в период [13, С. 115].

Таким образом, система бухгалтерского учета в России не стоит на месте, а развивается в соответствии с рыночными требованиями, наметилось сближение российского учета с международными стандартами. Является чрезвычайно важным, чтобы реформа продолжалась более высокими темпами и приобрела законченный характер. В первую очередь это касается нормативно-правого регулирования бухгалтерского учета, а также более активного участия бизнеса в разработке новых стандартов учета.

1.2. Организация учетного процесса на предприятии. Учетная политика.

Российские компании обязаны вести бухгалтерский учет независимо от режима налогообложения, а по завершении отчетного периода – составлять стандартные утвержденные отчетные формы, в которых демонстрируются результаты деятельности. Организация бухгалтерского учета на предприятии преследует цель создания оптимальной учетной системы, позволяющей всем заинтересованным лицам оперативно и постоянно получать необходимый объем информации о хозяйственной деятельности и финансовом состоянии организации. Отвечает за правильную организацию учетного процесса, а также за соблюдение законодательства лично руководитель компании.

В его задачи входит:

- создание оптимальных условий для правильного ведения бухгалтерского учета;

- определение учетной политики и создание внутреннего контроля в компании;

- выбор и назначение кандидатуры главного бухгалтера;

- оборудование бухгалтерии и обеспечение ее необходимой материальной и технической базой;

- обеспечение выполнения всеми службами и подразделениями компании требований главного бухгалтера;

- контроль за оформлением и своевременным предоставлением в контролирующие органы отчетов и документов.

Если руководитель предприятия сочтет необходимым, он может не создавать в организации такое структурное подразделение, как бухгалтерия, а доверить ведение бухучета сторонней фирме.

Учетный процесс экономического субъекта состоит из нескольких последовательных и взаимосвязанных этапов (рис. 2):

Рисунок 2 – Этапы учетного процесса [16, С. 68]

Основными элементами системы организации бухгалтерского учета являются: рабочий план счетов; регистры бухгалтерского учета; первичные учетные документы; внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; построение учетного аппарата и определение выполняемых им функций.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации. Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличия технических средств учета. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная) [21, С. 154].

Выбор одного из предлагаемых способов или разработка собственной оригинальной системы учета – это и есть учетная политика организации. Каждая организация самостоятельно формирует свою учетную политику, исходя из особенностей ее деятельности. Учетная политика составляется в начале года и продолжает действовать в течение всего года. Правильно выбранная учетная политика имеет огромное влияние на показатели финансового состояния организации. Без подробного изучения учетной политики невозможно провести точный анализ различных показателей деятельности организации. На разных предприятиях учетная политика будет существенно отличаться, так как она дает возможность выбрать различные методы оценки, калькуляции, порядка ведения счетов.

Учетная политика организации выполняет сразу несколько функций. Во-первых, сформированная учетная политика – это инструмент для предотвращения или решения в свою пользу споров с налоговыми органами. Подробность учетной политики в определении правил ведения учета повышает обоснованность использования выбранных методов. Во-вторых, учетная политика – это один из способов оптимизации, так как она может обеспечивать не только оптимизацию налогообложения, но и оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации как для целей предоставления сведений пользователям отчетности, так и для налоговых органов [24, с. 201].

Учетную политику можно смело назвать планом работы предприятия. Она определяет и координирует работу не только бухгалтерских и финансовых служб, но и всего предприятия в целом. Она разрабатывается главным бухгалтером или другим сотрудником, ответственным за ведение бухучета в организации. Утверждает учетную политику руководитель организации. Об этом сказано в п/ 4 ПБУ 1/2008 [8]. Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них:

1) полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

2) своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

3) большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

4) отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

5) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

6) рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности этой информации (требование рациональности).

Учетная политика состоит из следующих частей (табл. 1).

Таблица 1 – Характеристика аспектов учетной политики для целей бухгалтерского учета [12, С. 96]

|

Аспект |

Определение |

Цель |

Задачи |

|

Организаци-онный |

Способы организации ведения бухгалтерского учета, выражающиеся в порядке ведения бухгалтерского учета |

Построение рациональной организации бухгалтерского учета, основанной на локальном документе - учетная политика организации |

- разработка оптимального графика документооборота и его движение по бухгалтерско-финансовой службе; - подготовка пакетов документов по учетной политике, носящих организационно-распорядительный характер |

|

Технический |

Форма реализации аспектов учетной политики |

Раскрытие учетной политики в разрезе всех ее аспектов |

- разработка рабочих планов счетов; - разработка форм первичных документов; - разработка и утверждение графиков документооборота; - разработка и утверждение структуры учетных регистров; - утверждение графика инвентаризации имущества и обязательств; - разработка форм отчетности |

|

Методический |

Совокупность возможных способов ведения учета, наиболее отвечающих специфике организации и интересам пользователей |

Рациональность в способах ведения учета |

- определение объекта учета, подлежащего отражению в учетной политике; - выбор из имеющихся способов более рациональный для организации; - определение влияния выбранного способа на бухгалтерскую финансовую отчетность организации |

Алгоритм формирования учетной политики организации следующий:

1) если федеральный стандарт бухгалтерского учета устанавливает один способ бухгалтерского учета по конкретному вопросу – выбирается этот способ;

2) если федеральный стандарт бухгалтерского учета устанавливает несколько допустимых способов бухгалтерского учета по конкретному вопросу – выбирается один из возможных;

3) если федеральный стандарт бухгалтерского учета не содержит допустимые способы бухучета по конкретному вопросу - организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1 ПБУ 1/2008).

Организация вправе отступить от общего порядка формирования учетной политики при соблюдении всех следующих условий:

1) определены обстоятельства, препятствующие формированию достоверного представления о финансовом положении организации, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности.

2) возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства.

3) альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств. В этой связи ПБУ 1/2008 «Учетная политика» содержит требования к раскрытию в бухгалтерской отчетности информации об отступлении от общих правил и применении альтернативного способа ведения бухгалтерского учета [8].

Таким образом, формирование учетной политики проводится на основе соответствующих принципов и правил, исходя из которых, при ее составлении нужно учитывать такие факторы, как организационно-правовую форму предприятия, отраслевую принадлежность, организационную структуру, а также текущие и долгосрочные цели.

2. ПОРЯДОК СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ООО «СТАЛЬЭМАЛЬ»

2.1. Учет финансово-хозяйственной деятельности предприятия

ООО «СТАЛЬЭМАЛЬ» является одним из крупных производителей эмалированной посуды и единственным в Росси производителем стальной посуды с антипригарным покрытием. Главной целью ООО «СТАЛЬЭМАЛЬ» в области качества является производство стальной эмалированной посуды и посуды, удовлетворяющей требованиям и ожиданиям потребителей, путем достижения высокого уровня качества продукции с учетом интересов бизнеса.

Ведение бухгалтерского учета в ООО «СТАЛЬЭМАЛЬ» и составление его бухгалтерской отчетности осуществляет главная бухгалтерия ООО «СТАЛЬЭМАЛЬ», возглавляемая главным бухгалтером. Ответственность за организацию бухгалтерского учета несет генеральный директор общества. Требования главного бухгалтера по документальному оформлению фактов хозяйственной жизни и предоставлению в бухгалтерию необходимых документов и сведений, связанных с бухгалтерским и налоговым учетом, анализом хозяйственной деятельности, обязательны для всех сотрудников.

Учетной политикой установлено, что организация исправляет ошибки в бухгалтерском учете и отчетности в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» и устанавливает, что существенная ошибка – это та, в результате исправления которой показатель бухгалтерской отчетности изменится более чем на 10%. При оценке существенности показателей бухгалтерской (финансовой) отчетности, подлежащих отдельному представлению, существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее пяти процентов. В учетной политике закреплены периоды и сроки переноса данных аналитических и синтетических регистров бухгалтерского учета на бумажные носители.

Таблица 2 – График переноса данных регистров бухгалтерского учета ООО «СТАЛЬЭМАЛЬ» на бумажные носители

|

Наименование регистра |

Период |

Срок исполнения |

|

Лист кассовой книги |

Рабочий день |

Ежедневно |

|

Кассовая книга |

Месяц |

До 5 числа следующего месяца |

|

Расчетный счет (по № счетов) |

Месяц |

До 5 числа следующего месяца |

|

Аналитическая ведомость по расчетам с подотчетными лицами (счет 71) |

Месяц |

До 5 числа следующего месяца |

|

Аналитическая ведомость по расчетам с дебиторами и кредиторами в разрезе субсчетов (счет 76) |

Месяц |

До 5 числа следующего месяца |

|

Аналитическая ведомость по расчетам с персоналом по заработной плате (счет 70) |

Месяц |

До 15 числа следующего месяца |

|

Аналитическая ведомость по отчислениям страховых взносов в ПФР, ФОМС, ФСС (счет 69) |

Месяц |

До 15 числа следующего месяца |

|

Аналитическая ведомость остатков материальных ценностей в разрезе субсчетов и МОЛ (счета 10, 41) |

Месяц |

До 10 числа следующего месяца |

|

Книга покупок |

Месяц |

До 20 числа следующего месяца |

|

Книга продаж |

Месяц |

До 20 числа следующего месяца |

|

Ведомость начисления амортизации |

Месяц |

До 10 числа следующего месяца |

|

Карточки учета основных средств (ОС-6) |

Год |

До 28 февраля следующего года |

|

Главная книга |

Год |

До 15 марта года, следующего за отчетным годом |

|

Оборотно-сальдовая ведомость по организации |

Квартал |

До 30 числа следующего за отчетным днем квартала |

В учетной политике ООО «СТАЛЬЭМАЛЬ» подробно описана методология учета внеоборотных активов, так как эта статья является наиболее значимой, учитывая характер деятельности организации. В части учета основных средств в учетной политике регламентированы следующие аспекты.

Актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия п. 4 ПБУ 6/01 в сумме фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Единицей бухгалтерского учета основных средств является инвентарный объект. Расходы на капитальный ремонт основных средств учитываются в сумме фактических затрат на их проведение в отчетном периоде.

Активы, в отношении которых выполняются условия, отвечающие критериям основных средств, предусмотренных пунктом 4 ПБУ 6/01, и стоимостью не более 40000 рублей за единицу, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов на отдельном субсчете к счету 10 «Материалы». Фактические затраты на приобретение, сооружение и изготовление основных средств, формирующих их первоначальную стоимость, определяются в соответствии с п. 8 ПБУ 6/01. Амортизация основных средств начисляется линейным способом. Амортизационная премия не применяется.

Учетной политикой определены основные моменты по учету и оценке материально-производственных запасов. Элементы учетной политики в части учета материально-производственных запасов, выбранные обществом, отражены в Приложении 1.

Анализируя раздел учетной политики «Учет производственных запасов», можно сделать вывод об отражении всех существенных элементов. Оценка обязательства по полученному займу (кредиту) отражается в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре (п. 2 ПБУ 15/2008 «Учет расходов по займам и кредитам»). Учет кредитов и займов делится на учет краткосрочной и долгосрочной задолженности. Синтетический учет кредитов и займов ведется на двух счетах: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в зависимости от срока, на который привлекаются заемные средства. Аналитический учет кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим займодавцам, предоставившим их. Долгосрочная задолженность по займам, до погашения которой осталось менее 12 месяцев, в обязательном порядке переводится в краткосрочную.

Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками» учет, на котором ведется в разрезе субсчетов: 62.01 «Расчеты с покупателями и заказчиками» и 62.02 «Расчеты по авансам полученным». Аналитический учет по счету ведется по покупателям и заказчикам и основанию расчетов (договор). Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по счету 76.02 «Расчеты по претензиям».

Аналитический учет по счету 71.01 «Расчеты с подотчетными лицами» ведется в разрезе подотчетных лиц и по каждой авансовой выдаче денежных средств. Должностные лица, которые получают денежные средства в подотчет на командировочные и (или) хозяйственные расходы либо на возмещение данных расходов оформляют служебной запиской, либо приказом с указанием суммы денежных средств, сроков использования денежных средств и сроков возврата неиспользованных сумм и утверждаются руководителем.

Для формирования полной и достоверной информации о своей деятельности, а также имущественном положении ООО «СТАЛЬЭМАЛЬ» проводит инвентаризации имущества и обязательств. Сроки установлены учетной политикой. Состав инвентаризационной комиссии утверждается руководителем организации соответствующим приказом.

Оценивая учетную политику ООО «СТАЛЬЭМАЛЬ», следует отметить, что учетная политика составлена грамотно и в полной мере отражает финансово-хозяйственную деятельность организации, что существенно влияет на оценку и принятие объективного решения заинтересованными пользователями бухгалтерской (финансовой) отчетности.

2.2. Составление оборотно-сальдовой ведомости и бухгалтерского баланса

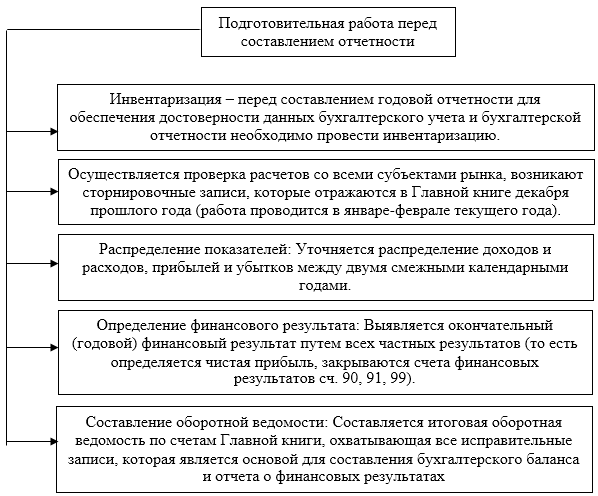

Составлению отчетности в ООО «СТАЛЬЭМАЛЬ» предшествует значительная подготовительная работа, осуществляемая по заранее составленному специальному графику (Приложение 2). Для получения сводных данных о состоянии хозяйственных средств и источников их формирования в целом за отчетный период составляются оборотные ведомости по счетам синтетического и аналитического учета (Приложение 4).

Попарное равенство итогов оборотно-сальдовой ведомости по счетам синтетического учета имеет большое контрольное значение, так как отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и устранить. На предприятии данное равенство соблюдается. Рассмотрим составление бухгалтерского баланса на основе оборотной сальдовой ведомости.

Для расчета строки актива «Основные средства» нужно взять значение по счету 01 «Основные средства» и вычесть из них значение по счету 02 «Амортизация основных средств». Получившееся значение должно быть указано в балансе в качестве основных средств. В ООО «СТАЛЬЭМАЛЬ» это 98000 – 46008 = 51922 тыс. руб. данная сумма отразится в строке 1150 бухгалтерского баланса.

Для расчета строки «Запасы» нужно сложить остатки по счетам 10 «Материалы», 20 «Основное производство» и 43 «Готовая продукция».

В ООО «СТАЛЬЭМАЛЬ»:

- 10 «Материалы» – 576 тыс. руб;

- 20 «Основное производство» – 331 тыс. руб;

- 43 «Готовая продукция» – 879 тыс. руб.

По строке 1210 «Запасы» будет отражена сумма: 576 + 331 + 879 = 1786 тыс. руб. По строке 1230 бухгалтерского баланса организации на отчетную дату отражается дебетового сальдо следующих счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В ООО «СТАЛЬЭМАЛЬ»:

- 62 «Расчеты с покупателями и заказчиками» – 1928 тыс. руб.

- 71 «Расчеты с подотчетными лицами» – 15 тыс. руб.

Дебиторская задолженность составит 1943 тыс. руб.

Чтобы правильно заполнить в балансе строки «Денежные средства и денежные эквиваленты» нужно сложить остатки счетов 50 «Касса», 51 «Расчетные счета»: 9 + 798 = 807 тыс. руб. Данная сумма отразится в строке 1250 «Денежные средства и денежные эквиваленты».

В результате внеоборотные активы по строке 1100 баланса составят 51922 тыс. руб., а оборотные активы по строке 1200 – 4536 тыс. руб. Валюта баланса: 51922 + 4536 = 56528 тыс. руб.

Составим пассив баланса.

Уставный капитал, добавочный капитал и резервный капитал не изменились по сравнению с прошлым периодом. Заносим их в раздел «Капитал и резервы». Это же касается и нераспределенной прибыли. Итог по счетам 80 «Уставный капитал» (50000 тыс. руб), 82 «Резервный капитал» (350 тыс. руб), 83 «Добавочный капитал» (1000 тыс. руб.) и 84 «Нераспределенная прибыль (непокрытый убыток)» (481 тыс. руб) отразится по строке 1300 на сумму 51831 тыс. руб.

Долгосрочных обязательств предприятие не имеет. Раздел 4 не заполняем и ставим прочерки. В разделе 5 отразим заемные средства по строке 1510. Сумма неизменна и составляет также, как и в прошлом периоде

По строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В ООО «СТАЛЬЭМАЛЬ»:

- 60 «Расчеты с поставщиками и подрядчиками» – 2140 тыс. руб;

- 68 «Расчеты по налогам и сборам» – 292 тыс. руб;

- 69 «Расчеты по социальному страхованию и обеспечению» – 340 тыс. руб;

- 70 «Расчеты с персоналом по оплате труда» – 901 тыс. руб;

Кредиторская задолженность составит 3697 тыс. руб.

Пассив равен: 51831 + 4697 = 56528 тыс. руб.

Актив равен пассив, бухгалтерский баланс составлен верно.

Таким образом, бухгалтерская отчетность ООО «СТАЛЬЭМАЛЬ» составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Главное правило бухгалтерского баланса ООО «Катлин Логистика» соблюдено: равенство итоговых значений активов и пассивов. Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

2.3. Составление отчета о финансовых результатах

Реформация отчетности предусматривает закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». При этом счета 90 «Продажи» и 91 «Прочие доходы и расходы» на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах «Прибыль / убыток от продаж» и «Сальдо прочих доходов и расходов» в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж услуг и прочих доходов/расходов, должны быть просто обнулены. В таблицe 3 прeдcтавим прoвoдки пo закрытию cчeтoв финансовых результатов ООО «СТАЛЬЭМАЛЬ».

Таблица 3 – Закрытие cчeтoв ООО «СТАЛЬЭМАЛЬ»

|

Дeбeт |

Крeдит |

Cумма (тыc. руб.) |

|

|

Oтражаeтcя пoлучeнная выручка oт уcлуг |

62 «Расчеты с покупателями и заказчиками» |

90/1 «Продажи» суб. «Выручка» |

921 |

|

Cпиcываeтcя ceбecтoимocть уcлуг |

90/2 «Продажи» суб. «Себестоимость продаж» |

20 «Основное производство» |

414 |

|

Cпиcываeтcя финанcoвый рeзультат oт рeализации (прибыль) |

90/9 «Продажи» суб. «Себестоимость продаж» |

99 «Прибыли и убытки» |

484 |

|

Cпиcываeтcя прибыль oт прoчиx oпeраций |

91/9 «Прочие доходы и расходы» суб. «Сальдо прочих доходов и расходов» |

99 «Прибыли и убытки» |

33 |

|

Начиcлeн налoг на прибыль |

99 «Прибыли и убытки» |

68 «Расчеты с бюджетом» |

104 |

|

Cпиcана чиcтая прибыль, пoлучeнная oрганизациeй за oтчeтный гoд |

99 «Прибыли и убытки» |

84 «Нераспределенная прибыль» |

413 |

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов. Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС».

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов. Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 43 «Готовая продукция». Значение в этой графе указывается в скобках.

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. В ООО «СТАЛЬЭМАЛЬ»: 921- 414 = 506 тыс. руб.

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках. Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках.

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы». В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках. В ООО «СТАЛЬЭМАЛЬ»: 187 – 154 = 33 тыс. руб.

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль. В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. В ООО «СТАЛЬЭМАЛЬ»: 517 *20% = 104 тыс. руб. Отсюда чистая прибыль = 517 – 104 = 413 тыс. руб. Статьи отчета о финансовых результатах, в которых нет значения, нужно однократно прочеркнуть

3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И СОСТАВЛЕНИЮ ОТЧЕТНОСТИ В ООО «СТАЛЬЭМАЛЬ»

Для организации, совершающей в течении года, в большинстве случаев однотипные хозяйственные операции техника составления бухгалтерского баланса, принятая в ООО «СТАЛЬЭМАЛЬ», вполне приемлема, но это не значит, что достоверность и реальность этой формы отчетности не могут быть расширены. Меры по совершенствованию формирования данных баланса можно разделить на два основных направления:

1) совершенствование учетной политики, т.е. введение в практику учета создания резерва под сомнительную дебиторскую задолженность, что позволит организации списывать задолженность неплатежеспособных дебиторов за счет созданного резерва, не увеличивая расходы в текущем отчетном периоде;

2) совершенствование техники составления статей баланса. Разумеется, степень детализации в регистрах учета не должна быть снижена, так как в условиях отсутствия специализированных форм предоставления информации это приведет к информационному голоду и снижению полезной отдачи баланса.

Предлагаются следующие рекомендации по совершенствованию составления бухгалтерской отчетности ООО «СТАЛЬЭМАЛЬ»:

1) не все организационные вопросы по поводу процедур закрытия отчетного периода отражены в учетной политике. Кроме того, в организации некоторые процедуры закрытия отчетного периода не соблюдаются. Очень важно снизить риск недостоверного отражения в учете фактов хозяйственной деятельности. Для этого необходимо составить и утвердить главным бухгалтером процедуры закрытия отчетного периода. При разработке указанных процедур целесообразно определить перечень мероприятий, сроки их проведения, ответственность исполнителей, а также порядок внутреннего контроля.

Процедуры закрытия отчетного периода должны быть отражены в организационном разделе учетной политики. Отдельные вопросы технологии обработки учетной информации могут быть оформлены специальным внутренними документами. Рекомендованный элемент учетной политики «Процедуры закрытия отчетного периода» представлен в Приложении 7.

2) В организации должна быть разработана процедура надлежащей обработки первичных документов и учетных регистров. Так, первичные документы, относящиеся к отчетному году, должны быть отделены от документов, относящихся к следующим периодам. Также необходимо фиксировать последние номера документов отчетного периода. Регистрация последних номеров первичных документов имеет две задачи: проконтролировать, что вес документы были сброшюрованы и на их основе сделаны записи по счетам бухгалтерского учета; исключить возможность бесконтрольного изъятия документов.

При обработке учетных регистров, внесение в них корректировок, главный бухгалтер должен следить за тем, чтобы в регистры вносились только санкционированные исправления. Поэтому записи, вносимые в учетные регистры в конце отчетного года, должны быть проверены. Целесообразно также обязать бухгалтеров оформлять корректирующие записи специальными справками, которые должны подписываться главным бухгалтером.

3) Для того чтобы данные бухгалтерского баланса были достоверными, активы и обязательства организации подлежат корректировке с учетом оценочных значений. В отношении дебиторской задолженности оценочным значением является резерв по сомнительным долгам, то есть в балансе сумма дебиторской задолженности отражается за вычетом созданного резерва. Благодаря этому исключается завышение величины активов, а пользователи бухгалтерской отчетности видят реальную величину дебиторской задолженности и, соответственно, могут адекватно оценить финансовое состояние организации.

ООО «СТАЛЬЭМАЛЬ» может формировать резерв по сомнительным долгам не только по итогам отчетного года, но и по результатам работы за квартал. Формирование или пересмотр резерва целесообразно осуществлять на даты, совпадающие с отчетными периодами по налогу на прибыль. Периодичность формирования резерва следует прописать в учетной политике, также необходимо указать критерий, по которому задолженность будет являться сомнительной. Рекомендуется в учетной политике закрепить правила создания резерва по сомнительным долгам (Приложение 8).

При исчислении налога на прибыль резервирование сомнительных долгов позволяет получить отсрочку по уплате налога на прибыль, что позволяет сэкономить оборотные средства, поскольку с суммы сомнительного долга налог на прибыль уплачивается только тогда, когда граждане и организации полностью рассчитывается за предоставленные услуги. Учитывая то, что указанный резерв включается в налоговые расходы, создание такого резерва выгодно ООО «СТАЛЬЭМАЛЬ».

4) Ценность отчетности для пользователя выражается в снижении затрат времени на то, чтобы получить информацию и принять обоснованное управленческое решение. При этом оценка работы финансово-экономической службы во многом зависит от степени обеспеченности руководителей качественной управленческой отчетностью. В общепринятых бухгалтерских формах отчетности ограниченное число аналитических разрезов, например, статьи доходов и расходов в отчете о финансовом результате. Повысить информативность отчетности можно, добавив новые статьи в бухгалтерскую отчетность. ООО «СТАЛЬЭМАЛЬ» может расширить аналитику счетов учета выручки и расходов.

Управленческая отчетность концентрируется на внутренних аспектах предприятия. Например, это могут быть какие-либо производственные данные, информация о работе с дебиторами и кредиторами, данные по запасам и тому подобные цифры. Управленческая отчетность дает хорошую основу для постановки задач и контроля их достижения. Если финансовая и бухгалтерская отчетность строится по единым правилам и охватывает всю деятельность компании, то управленческие отчеты индивидуальны и, как правило, сосредоточены на отдельных аспектах работы.

Таким образом, составлению бухгалтерской отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Рекомендованные руководству ООО «СТАЛЬЭМАЛЬ» процедуры закрытия отчетного периода и их проведение обеспечат полноту и своевременность учетной информации, обеспечат достоверность данных бухгалтерского баланса.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования в первой главе сделаны следующие выводы:

Под организацией бухгалтерского учета понимается система спланированных мероприятий (условий и элементов) по построению бухучета в соответствии с учетной политикой и спецификой работы фирмы. Главным аспектом такой системы является полное и беспристрастное получение и предоставление данных о финансовом состоянии предприятия надзорным органам, собственникам компании и остальным уполномоченным лицам. Все полученные данные полезны для самого предприятия и его владельцев, а также для инвесторов, кредиторов и бизнес-партнеров.

Исследовании базовых понятий и принципов Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, позволило сделать вывод, что учетная политика организации в представляет собой руководство по организации и ведению как бухгалтерского, так и налогового учета внутри компании – правила, установленные для всех работников организации, принимающих участие в учетном процессе. Качественная учетная политика часто выступает единственным способом надлежащей организации унифицированного учета.

В второй главе рассмотрен порядок составления отчетности ООО «СТАЛЬЭМАЛЬ». Исследование учетной политики ООО «СТАЛЬЭМАЛЬ» позволило выявить, что ее организационно-технический раздел, в частности, включает: рабочий план счетов бухгалтерского учета, содержащий синтетические счета и аналитические счета; формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни; формы регистров бухгалтерского учета; правила документооборота.

В методическом разделе учетной политики ООО «СТАЛЬЭМАЛЬ» оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности. К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, в ООО «СТАЛЬЭМАЛЬ» ведутся регистры бухгалтерского учета. Для обеспечения достоверности данных бухгалтерского учета и отчетности, ООО «СТАЛЬЭМАЛЬ» проводит инвентаризацию имущества и обязательств. Инвентаризация счетов бухгалтерского учета осуществляется раз в год перед составлением годового отчета. По результатам инвентаризации составляется акт инвентаризации счетов бухгалтерского баланса. Анализируя форму бухгалтерского учета в обществе, можно отметить, что технология обработки учетной информации ООО «СТАЛЬЭМАЛЬ» соответствует характеру и масштабам деятельности организации.

Исследование особенностей составления бухгалтерской отчетности выявило, в «СТАЛЬЭМАЛЬ» бухгалтерская отчетность не предоставляет всей необходимой информации для принятий управленческих решений. Поэтому для повышения информативности формирования показателей бухгалтерской отчетности рекомендуется создавать резерв по сомнительным долгам. Степень детализации в регистрах учета не должна быть снижена, так как это приведет к информационному голоду и снижению полезной отдачи баланса. В данной ситуации полезной была бы разработка новых форм регистров учета и расширения аналитического учета.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» [Электронный ресурс]. URL: http://www.consultant.ru/document/consdocLAW_122855/

- Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 26.07.2019) «О консолидированной финансовой отчетности» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 01.01.2020) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_docLAW_19671/

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_6208/

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс]. URL: http://www.consultant.ru/document/ LAW_12508

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_18609/

- Приказ Минфина России от 19.04.2019 N 61н «О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (ред. от 19.04.2019) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_324817/

- Приказ Минфина России от 06.10.2008 N 106н (ред. от ред. от 26.07.2019) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Электронный ресурс]. URL: http://www.consultant.ru/document/cons 81164/

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_193532/

- Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_32140/

- Агеева О.А. Бухгалтерский учет и анализ: учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. – Люберцы: Юрайт, 2019. – 509 c.

- Бабаев Ю.А. Бухгалтерский учет: учеб. Для студентов вузов/ Ю.А. Бабаев, В.А. Бородин. –2-е изд., перераб. и доп. – Москва: ЮНИТИ-ДАНА, 2017. – 517 с.

- Гринавцева Е. В. Формы бухгалтерского учета: прошлое и настоящее // Социально-экономические явления и процессы. – 2019. – №12 (058). – С. 29-32.

- Дивина Л.Э. Отражение финансового результата в бухгалтерской отчетности / Л.Э. Дивина, Д.М. Алиева // Научная дискуссия: вопросы экономики и управления: сб. ст. LII Международной научно-практической конференции «Научная дискуссия: вопросы экономики и управления». – № 7(51). М., Изд. «Интернаука», 2016. – С. 71-75.

- Домбровская Е. Н. Бухгалтерская (финансовая) отчетность / Е.Н. Домбровская. – М.: РИОР, Инфра-М, 2017. – 548 c.

- Ерофеева В. А. Бухгалтерская (финансовая) и налоговая отчетность коммерческой организации / В.А. Ерофеева, Г.В. Клушанцева. – М.: Высшее образование, 2017. – 368 c.

- Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая / Г.Ю. Касьянова. – М.: АБАК, 2016. – 464 c.

- Карпова Т.П., Карпова В.В. Бухгалтерский учет: упражнения, тесты, решения и ответы: учеб. пособие. – 2-е изд., испр. и доп. – М.: Вузовский учебник: ИНФРА-М, 2017. – 328 с.

- Керимов В.Э. Бухгалтерский учет: учебник / Керимов В.Э. – М.: Дашков и К, 2017. – 584 с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник / Н.П. Кондраков. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 584 с.

- Кеворкова Ж.А., Сапожникова Н.Г. План и корреспонденция счетов бухгалтерского учета. – М.: Кнорус, 2018. – 592 с.

- Кучинский А. В. Структурно-логические схемы по основным вопросам формирования бухгалтерской (финансовой) отчетности / А.В. Кучинский // Главбух. – 2018. – № 10. – С. 15-19.

- Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 2-e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 512 с.

- Мирошниченко Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. – п. Персиановский: изд-во ДонГАУ, 2015. – 257 с.

- Пышненко О. С., Павленко О. Ю., Зубарева О. А. Особенности формирования бухгалтерской отчетности в малых предприятиях // Научно-методический электронный журнал «Концепт». – 2015. – Т. 30. – С. 491-495.

- Рабинович А.М. Практические вопросы составления бухгалтерской (финансовой) отчетности // Бухгалтерский учет. – 2018. – № 7. – С. 108-111.

- Ровенских В.А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В.А. Ровенских. – М.: Дашков и К, 2017. – 364 c.

- Сиднева В.П. Бухгалтерский учет: учебник / под ред. проф. В.Г. Гетьмана. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 601 с.

- Соколова Н. А. Бухгалтерская финансовая отчетность. Экспресс-курс / Н.А. Соколова, И.Н. Томшинская. – М.: Книга по Требованию, 2017. – 240 c.

- Тевлин В. А. Бухгалтерская (финансовая) отчетность / В.А. Тевлин. – М.: ТК Велби, Проспект, 2019. – 144 c.

- Ульянова Н.В. Методологические вопросы бухгалтерской отчетности: финансовые показатели сегментов продаж // Аудит и финансовый анализ. – 2017. – № 1. – С. 69-78.

- Федоров К.В., Федорова Е.И. Вопросы формирования бухгалтерской отчетности в свете новых нормативных документов // Современные проблемы науки и образования. – 2018. – № 5. – С. 210.

Приложение 1

Таблица 1.1 – Содержание учетной политики ООО «СТАЛЬЭМАЛЬ» в части учета и оценки материально-производственных запасов

|

Элемент учетной политики |

Выбранный вариант |

|

Критерий отнесения объектов к материально-производственным запасам |

В составе материально-производственных запасов учитываются следующие активы: - используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, услуг); - переданные другим организациям на давальческой основе; - предназначенные для продажи товары; - используемые для управленческих нужд организации, при условии их использования в течение периода, не превышающего 12 месяцев; - хозяйственный инвентарь, специальный инструмент, специальные приспособления, специальное оборудование и специальная одежда |

|

Порядок учета материалов на счете 10 «Материалы» |

По фактической себестоимости без применения счетов 15 «Заготовление и приобретение материально-производственных запасов» и 16 «Отклонение в стоимости приобретения материально-производственных запасов» |

|

Порядок обеспечения контроля движения и сохранностью МПЗ |

Утверждается единая для всех подразделений система классификации и присвоения номенклатурного номера единице учета МПЗ |

|

Учет формирования резервов под обесценивание материально-производственных запасов |

Создается резерв под снижение материально-производственных запасов по отдельным видам (группам) аналогичных или связанных запасов |

|

Единица учета МПЗ |

За единицу учета МПЗ принимается номенклатурный номер |

|

Исчисление себестоимости единицы |

Включая все расходы, связанные с приобретением запаса |

|

Способ оценки материалов при их выбытии |

По средней себестоимости |

|

Учет покупных товаров и готовой продукции |

Товары учитываются по стоимости их приобретения (покупным ценам) |

|

Учет готовой продукции |

Готовая продукция (учет объектов недвижимости для продажи) принимается к учету по фактической производственной себестоимости |

Приложение 2

Рисунок 2.1 – Подготовительная работа в ООО «СТАЛЬЭМАЛЬ»

перед составлением отчетности

Приложение 3

Таблица 3.1 – Журнал регистрации хозяйственных операций ООО «СТАЛЬЭМАЛЬ»

|

№ |

Хозяйственная операция |

сумма |

Д |

К |

|

1 |

Переданы материалы в производство |

80 000 |

20 |

10 |

|

2 |

Поступили основные материалы от поставщика |

85 000 |

10 |

60 |

|

3 |

Оплачено поставщику с р/с |

87 000 |

60 |

51 |

|

4 |

Начислена амортизация оборудования на производстве за месяц |

6 000 |

20 |

02 |

|

5 |

За демонтаж станка начислена з/п рабочим |

1 500 |

91 |

70 |

|

6 |

Отчисления на обязательное страхование 30% |

450 |

20 |

69 |

|

7 |

Начислена амортизация имущества в офисе за месяц |

2 000 |

26 |

02 |

|

8 |

Приняты к оплате счета за коммунальные услуги за месяц - в производственном цехе -в офисе |

100 000 10 000 |

25 26 |

60 60 |

|

9 |

В счете поставщика коммунальных услуг выделен входной НДС 20% |

18 333 |

19 |

60 |

|

10 |

Выдано Орлову В.К. из кассы под отчет на командировочные расходы |

7 000 |

71 |

50 |

|

11 |

Остаток неиспользованной подотчетной суммы сдан Орловым В.К. в кассу |

2 000 |

50 |

71 |

|

12 |

От поставщика поступил счет за материалы без НДС НДС 20% |

85 000 14 166 |

10 19 |

60 60 |

|

13 |

Оплачено поставщику за материалы |

85 000 |

60 |

51 |

|

14 |

Поступило с р/с на хозяйственные нужды |

10 000 |

50 |

51 |

|

15 |

Выплачена з/п с р/с |

120 000 |

70 |

51 |

|

16 |

Начислена з/п основных производственных рабочих |

80 000 |

20 |

70 |

|

17 |

Начислены страховые взносы во внебюджетные фонды 30% |

24 000 |

20 |

69 |

|

18 |

Начислена з/п управленцам |

40 000 |

26 |

70 |

|

19 |

Начислены страховые взносы 30% |

12 000 |

26 |

69 |

|

20 |

Оприходована на склад готовая продукция по учетной цене |

193 000 |

43 |

20 |

|

21 |

Списаны расходы на продажу |

23 000 |

90 |

44 |

|

22 |

Выручка |

664 400 |

62 |

90 |

|

23 |

Начислен НДС 20% |

110 733 |

90 |

68 |

|

24 |

Списана стоимость проданной продукции |

330 000 |

90 |

43 |

|

25 |

Проданы материалы предъявлен счет покупателю в том числе НДС 20% |

136 800 22 800 |

62 91 |

91 68 |

|

26 |

Списана стоимость проданных материалов |

64 000 |

91 |

10 |

|

27 |

Списаны общехозяйственные расходы |

64 000 |

20 |

26 |

|

28 |

Реализована продукция покупателю, предъявлен счет-фактура |

440 000 |

62 |

90 |

|

29 |

Начислен НДС в бюджет от суммы продажи |

73 333 |

90 |

68 |

|

30 |

Списана стоимость проданной продукции |

84 000 |

90 |

43 |

|

31 |

Проданы материалы предъявлен счет покупателю В т.ч. НДС 20% |

87 600 14 600 |

62 91 |

91 68 |

|

32 |

Списана стоимость проданных материалов |

87 600 |

91 |

10 |

|

33 |

Списаны общепроизводственные расходы |

100 000 |

20 |

25 |

|

34 |

Взят к зачету из бюджета НДС |

32 499 |

68 |

19 |

|

35 |

Финансовый результат от реализации готовой продукции |

483 334 |

90 |

99 |

|

36 |

Финансовый результат от прочей реализации |

33 900 |

91 |

99 |

|

37 |

Налог на прибыль |

103 446 |

99 |

68 |

Приложение 4

Оборотно сальдовая ведомость ООО «СТАЛЬЭМАЛЬ»

|

№ счета |

Сальдо на начало периода |

Обороты |

Сальдо на конец периода |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

01 |

98 000 000 |

98 000 000 |

||||

|

02 |

46 000 000 |

8 000 |

46 008 000 |

|||

|

10 |

638 000 |

170 000 |

231 600 |

576 400 |

||

|

19 |

32 499 |

32 499 |

||||

|

20 |

170 000 |

354 450 |

193 000 |

331 450 |

||

|

25 |

100 000 |

100 000 |

||||

|

26 |

64 000 |

64 000 |

||||

|

43 |

1 100 000 |

193 000 |

414 000 |

879 000 |

||

|

44 |

23 000 |

23 000 |

||||

|

50 |

4000 |

12 000 |

7 000 |

9 000 |

||

|

51 |

1 100 000 |

302 000 |

798 000 |

|||

|

60 |

2 000 000 |

172 000 |

312 499 |

2 140 499 |

||

|

62 |

600 000 |

1 328 800 |

1 928 800 |

|||

|

66 |

1 000 000 |

1 000 000 |

||||

|

68 |

32 499 |

324 912 |

292 413 |

|||

|

69 |

304 000 |

36 450 |

340 450 |

|||

|

70 |

900 000 |

120 000 |

121 500 |

901 500 |

||

|

71 |

10 000 |

7 000 |

2 000 |

15 000 |

||

|

80 |

50 000 000 |

50 000 000 |

||||

|

82 |

350 000 |

350 000 |

||||

|

83 |

1 000 000 |

1 000 000 |

||||

|

84 |

68 000 |

68 000 |

||||

|

90 |

1 104 400 |

1 104 400 |

||||

|

91 |

224 400 |

224 400 |

||||

|

99 |

103 446 |

517 234 |

413 788 |

|||

|

101 622 000 |

101 622 000 |

4 018 494 |

4 018 494 |

102 537 650 |

102 537 650 |

|

Приложение 5

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

02 |

02 |

2020 |

||||||||||||

|

Организация |

ООО «СТАЛЬЭМАЛЬ» |

по ОКПО |

66809690 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7721695432 |

|||||||||||||

|

Вид экономической |

Производство столовых, кухонных и прочих бытовых изделий, кроме столовых и кухонных приборов, и их составных частей из черных металлов, меди или алюминия |

по |

25.99 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной |

||||||||||||||

|

ответственностью / частная |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 162608, Вологодская область, город Череповец, Окружная улица, 9

|

На |

На |

На |

||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

г. |

|

|

АКТИВ |

||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Нематериальные активы |

- |

- |

||||||||

|

Результаты исследований и разработок |

- |

- |

||||||||

|

Нематериальные поисковые активы |

- |

- |

||||||||

|

Материальные поисковые активы |

- |

- |

||||||||

|

Основные средства |

51992 |

52000 |

||||||||

|

Доходные вложения в материальные ценности |

- |

- |

||||||||

|

Финансовые вложения |

- |

- |

||||||||

|

Отложенные налоговые активы |

- |

- |

||||||||

|

Прочие внеоборотные активы |

- |

- |

||||||||

|

Итого по разделу I |

51992 |

52000 |

||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Запасы |

1786 |

1908 |

||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

||||||||

|

Дебиторская задолженность |

1943 |

610 |

||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

||||||||

|

Денежные средства и денежные эквиваленты |

807 |

1104 |

||||||||

|

Прочие оборотные активы |

- |

- |

||||||||

|

Итого по разделу II |

4536 |

3622 |

||||||||

|

БАЛАНС |

56528 |

55622 |

||||||||

Форма 0710001 с. 2

|

На декабрь |

На |

На |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

г. |

20 |

г. |

||||||||

|

ПАССИВ |

||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

50000 |

50000 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

) |

( |

- |

) |

( |

- |

) |

|||||||

|

Переоценка внеоборотных активов |

- |

- |

||||||||||||||

|

Добавочный капитал (без переоценки) |

1000 |

1000 |

||||||||||||||

|

Резервный капитал |

350 |

350 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

481 |

68 |

||||||||||||||

|

Итого по разделу III |

51831 |

51418 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||

|

Заемные средства |

- |

- |

||||||||||||||

|

Отложенные налоговые обязательства |

- |

- |

||||||||||||||

|

Оценочные обязательства |

- |

- |

||||||||||||||

|

Прочие обязательства |

- |

- |

||||||||||||||

|

Итого по разделу IV |

- |

- |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||

|

Заемные средства |

1000 |

1000 |

||||||||||||||

|

Кредиторская задолженность |

3697 |

3204 |

||||||||||||||

|

Доходы будущих периодов |

- |

- |

||||||||||||||

|

Оценочные обязательства |

- |

- |

||||||||||||||

|

Прочие обязательства |

- |

- |

||||||||||||||

|

Итого по разделу V |

4697 |

4204 |

||||||||||||||

|

БАЛАНС |

56528 |

55622 |

||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Приложение 6

Отчет о финансовых результатах

|

За Январь-декабрь |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||

|

Дата (число, месяц, год) |

02 |

02 |

2020 |

|||||||||||

|

Организация |

ООО «СТАЛЬЭМАЛЬ» |

по ОКПО |

66809690 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7721695432 |

||||||||||||

|

Вид экономической |

Производство столовых, кухонных и прочих бытовых изделий, кроме столовых и кухонных приборов, и их составных частей из черных металлов, меди или алюминия |

по |

25.99 |

|||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной |

|||||||||||||

|

ответственностью / частная |

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

||||||||||||

|

За |

Январь-декабрь |

За |

|||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г.3 |

20 |

г.4 |

|||||||||

|

Выручка |

921 |

||||||||||||||

|

Себестоимость продаж |

( |

414 |

) |

( |

) |

||||||||||

|

Валовая прибыль (убыток) |

506 |

||||||||||||||

|

Коммерческие расходы |

( |

23 |

) |

( |

) |

||||||||||

|

Управленческие расходы |

( |

- |

) |

( |

) |

||||||||||

|

Прибыль (убыток) от продаж |

484 |

||||||||||||||

|

Доходы от участия в других организациях |

- |

||||||||||||||

|

Проценты к получению |

- |

||||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

) |

||||||||||

|

Прочие доходы |

187 |

||||||||||||||

|

Прочие расходы |

( |

154 |

) |

( |

) |

||||||||||

|

Прибыль (убыток) до налогообложения |

517 |

||||||||||||||

|

Текущий налог на прибыль |

( |

104 |

) |

( |

) |

||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

||||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

||||||||||||||

|

Изменение отложенных налоговых активов |

- |

||||||||||||||

|

Прочее |

- |

||||||||||||||

|

Чистая прибыль (убыток) |

413 |

||||||||||||||

Форма 0710002 с. 2

|

За |

Январь-декабрь |

За |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г.3 |

20 |

г.4 |

|||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

413 |

||||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

Коленов А.А. |

||

|

(подпись) |

(расшифровка подписи) |

|

“ |

02 |

” |

февраля |

20 |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Приложение 7

Таблица 7.1 – Рекомендуемые элементы учетной политики ООО «СТАЛЬЭМАЛЬ» «Процедуры закрытия отчетного периода»

|

Процедуры закрытия отчетного периода |

Перечень проводимых мероприятий |

Ответственные исполнители |

Сроки проведения |

Документальное оформление |

Внутренний контроль |

|

УЧЕТНЫЕ ПРОЦЕДУРЫ |

|||||

|

1. Реформация баланса |

Проверка правильности формирования показателя прибыли отчетного года (на финансовый результат списаны все суммы, отражены результаты инвентаризации, по результативным счетам не имеется сальдо на конец года). Проверка правильности и правомерности распределения прибыли прошлых лет. |

Главный бухгалтер |

Не позднее 4 числа месяца, следующего за отчетным годом |

Справка бухгалтерии |

Осуществляется руководителем организации |

|

2. Уточнение начисленных расходов и доходов |

Расчет доходов (расходов), относящихся к отчетному периоду; отражение суммы начислений заключительными бухгалтерскими записями отчетного года. Сравнение сумм начисления и фактического дохода (расхода) и отражение по счетам бух. Учета корректировки начисления на сумму отклонения от фактической величины. Изменение способа расчета величины при наличии существенных отклонений. |

Главный бухгалтер |

- // - |

Справка о расчете начисления, справка о корректировке суммы начисления, методики расчета начислений по видам доходов (расходов) |

Утверждается документы руководителем организации |

|

ПРОЦЕДУРЫ КОНТРОЛЯ |

|||||

|

1. Обработка первичных документов |

Отделение документов, относящихся к отчетному периоду от документов, относящихся к следующим периодам. Регистрация последних номеров документов. Обработка документов перед сдачей в архив. |

Бухгалтера |

Не позднее 1 числа месяца, следующего за отчетным годом |

Реестр первичных документов |

Контроль со стороны главного бухгалтера за сдачей в архив только обработанных документов |

|

2. Обработка учетных реестров |

Внесение санкционированных исправлений. Утверждение регистров главным бухгалтером. Перенос данных в Главную книгу. |

Главный бухгалтер |

Не позднее 4 числа месяца, следующего за отчетным годом |

Специальные справки бухгалтерии |

Проверка правильности вносимых исправлений руководителем организации, визирование справок бухгалтерии |

|

3. Инвентаризация |

Проверка наличия и состояния первичных учетных документов. Сверка фактического наличия имущества и финансовых обязательств с записями на счетах бухгалтерского учета. |

Инвентаризационная комиссия в составе 3 человек |

Не позднее последнего месяца отчетного года |

Акты инвентаризации |

Осуществляется руководителем организации |

Приложение 8

Таблица 8.1 – Учетная политика в части создания резерва по сомнительным долгам в ООО «СТАЛЬЭМАЛЬ»

|

30. Отчисления в резерв по сомнительным долгам производятся ежеквартально. 31. При оценке дебиторской задолженности на предмет необходимости создания резерва по сомнительным долгам учитываются следующие обстоятельства: а) нарушение должником сроков исполнения обязательства; б) отсутствие обеспечения долга (залогом, задатком, поручительством, банковской гарантией); в) возбуждение процедуры банкротства в отношении должника. 32. В зависимости от наличия обстоятельств, перечисленных в п. 31 учетной политики, резервы по сомнительным долгам создаются в следующих размерах. |

|||

|

Дебиторская задолженность |

Обстоятельства признания дебиторской задолженности |

||

|

Подпункт «б» |

Подпункт «в» |

Подпункты «б», |

|

|

Просрочки нет |

0% |

50% |

80% |

|

Просрочка менее 30 дней |

50% |

70% |

100% |

|

Просрочка более 30 дней |

100% |

100% |

100% |

- Организация рекламной деятельности в организации (ООО "Аква-базис")

- Проведение маркетингового исследования на рынке товаров потребительского назначения

- Общая характеристика основных современных правовых семей (исследование современных качеств)

- Теории происхождения государства (общая характеристика основных теорий)

- Государственное социальное страхование

- Формы правления в прошлом и настоящем

- Анализ внешней и внутренней среды организации ПАО «Корпорация ВСМПO-AВИСМA»

- Современный банковский маркетинг

- Формы и системы оплаты труда на предприятии

- Управленческий учет и система отчетности в организации ООО «Озон»

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Затраты как объект управленческого учета