Бюджетное устройство и бюджетная система

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы заключается в том, что бюджет является одним из важнейших институтов любого государства. Каждое государство имеет свою организацию бюджетной системы и принципы ее построения, т.е. бюджетное устройство. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи. Эти нормы являются в бюджетном праве основополагающими, поскольку выражают право государственных и административно-территориальных образований на свой бюджет, уровень самостоятельности в его использовании. С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций. Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики. В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет - категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики. Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов. Единство бюджетной системы в новых условиях реализуется через единую социально-экономическую политику и правовую базу, использование единых бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов всех уровней и согласование принципов бюджетного процесса. Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти и управления иметь финансовую базу для реализации своих полномочий. Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным Собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеющим статус федерального закона. Бюджетное устройство Российской Федерации сформировано в соответствии с Бюджетным кодексом Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа 2000 г.), который был принят Государственной Думой и одобрен Советом Федерации 17 июля 1998 года. Бюджетное устройство страны в первую очередь определяется ее государственным устройством. Если в унитарном государстве бюджетная система состоит из двух уровней - государственного бюджета и местных бюджетов, находящихся в ведении органов местного самоуправления, то для бюджетной системы федеративного государства (как и Российской Федерации) характерны три уровня - государственный федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Каждый из бюджетов служит финансовой базой для деятельности соответствующих государственных или местных органов. Целью настоящей работы является анализ бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетного устройства, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере государственного бюджета (бюджетной системы и бюджетного процесса) Российской Федерации.

Глава 1. Сущность и структура бюджетного устройства и бюджетной системы.

1.1. Сущность бюджетного устройства и бюджетной системы и принципы ее построения.

Бюджет - представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.

В материальном смысле бюджет - это централизованный денежный фонд, формируемый Российской Федерацией, субъектами РФ, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета.

С юридической точки зрения бюджет - это финансовый план образования и расходования денежных средств бюджетных фондов различного уровня, утверждаемый соответствующими представительными государственными и муниципальными органами для обеспечения функций государственных и муниципальных образований.

Бюджет является основным, универсальным финансовым планом государства, поскольку кроме него действуют и другие финансовые планы: сметы, балансы предприятий, учреждений, организаций. Кроме того, бюджет государственного или муниципального образования охватывает практически все области, группы общественных отношений, где государство осуществляет свои функции. Исключение сделано лишь для некоторых групп общественных отношений, финансирование которых происходит в форме внебюджетных целевых фондов. Понятие бюджета как финансового плана не тождественно бюджету как юридическому акту, принимаемому соответствующим представительным органом, так как такой акт (например, закон о федеральном бюджете на какой-либо год) отражает лишь основные показатели соответствующего бюджета и, кроме того, решает некоторые вопросы, которые, строго говоря, не относятся к самому финансовому плану. Финансовый год в Российской Федерации продолжается с 1 января по 31 декабря соответствующего года. Соответственно и бюджеты, как правило, утверждаются ежегодно на этот срок. Однако в условиях финансового кризиса и инфляции в принятии бюджетов практикуется принятие бюджета на более короткий срок.

Принципы ее построения:

В унитарных (единых) государствах (Франция, Китай, Индонезия, Великобритания и т.д.) бюджетная система включает два уровня:

- Государственный бюджет

- Местные бюджеты

В унитарных государствах местные бюджеты не входят своими доходами и расходами в государственный бюджет.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств.

В федеративных государствах (РФ, США, Канада, Индия, Австралия и другие) бюджетная система включает три уровня:

- Государственный бюджет (Федеральный бюджет или бюджет центрального Правительства)

- Бюджеты членов Федерации (субъектов – в РФ; штаты – в США; провинции – в Канаде; земли – в Германии и т.д.)

- Местные бюджеты

В федеративных государствах не включаются бюджеты членов федерации, доходы и расходы которых не входят в бюджет государства.

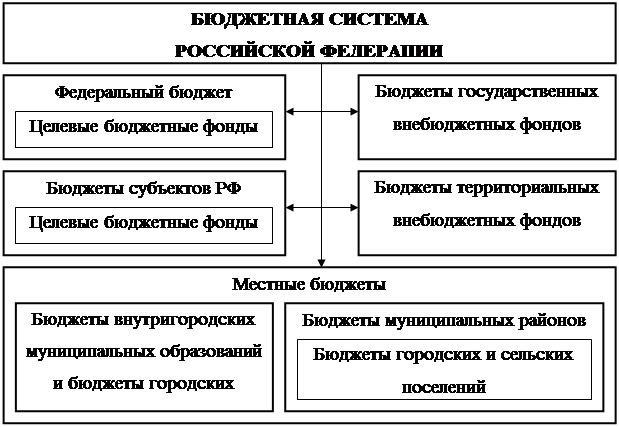

Бюджетная система РФ – это основанная на экономических отношения и государственном устройстве РФ, регулируемая законодательством РФ, совокупность федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Бюджетная система РФ (таблица 1, бюджетная система РФ) основана на Конституции РФ и Конституцией республик на территории РФ. В соответствии с Конституцией РФ (ст.71 и 132) и БК РФ (ст.10) бюджетная система РФ состоит из бюджетов следующих уровней:

- Федеральный бюджет

- Бюджеты субъектов РФ (ст. 65 Конституции РФ)

- Местные бюджеты, в том числе: Бюджеты муниципальных районов; бюджеты городских округов; бюджеты внутригородских муниципальных образований, городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских и сельских поселений.

Таблица 1

Состав бюджетной системы зависит от бюджетного законодательства, принятого в стране, и чаще всего привязан к административно-территориальному устройству.

Совокупность показателей бюджетов, используемая для анализа и прогнозирования экономического и социального развития государства или его территориальных образований составляет сводный (консолидированный) бюджет. .

Бюджетная система РФ основана на принципах:

- Единства бюджетной системы РФ

- Самостоятельности бюджетов

- Разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ

- Полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

- Равенства бюджетных прав субъектов РФ, муниципальных образований

- Сбалансированности бюджета

- Единства расходов кассы.

1.2. Структура бюджетного устройства и бюджетной системы.

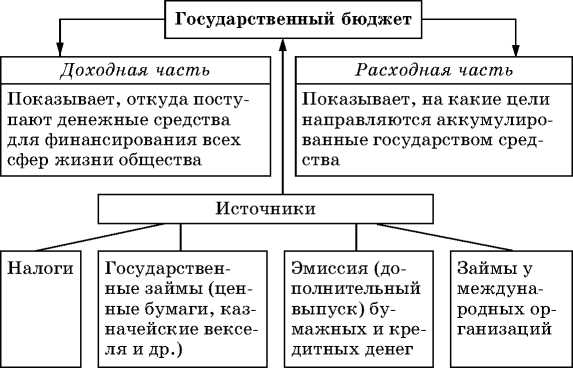

Бюджет состоит из двух частей - доходной и расходной (таблица 2, государственный бюджет):

- Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Доходы непосредственно поступают в распоряжение государства.

- Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Таблица 2

Основным источником формирования рассматриваемых доходов является национальный доход, причем в сферу бюджетного перераспределения попадают его конкретные компоненты предпринимательская прибыль (промышленности, сельского хозяйства, торговли и других отраслей, заработная плата работников сферы материального и нематериального производства; Денежные средства юридических лиц, сбережения населения, иностранный капитал (посредством продажи на финансовом рынке государственных облигаций; получения кредита под залог пакета акций крупных предприятий; получения государственных займов от отдельных государств либо от международных финансово-кредитных учреждений) отражают кредитный метод формирования бюджетных ресурсов, предполагающий возвратность заимствований и платность за их использование.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы: от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности; от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба); финансовая помощь и бюджетные ссуды от бюджетов других уровней и др. иные неналоговые доходы. Помимо собственных, в бюджетах 2-го и 3-го уровней выделяют т.н. регулирующие доходы - федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет).

Существуют внешние и внутренние доходы:

- Внешние доходы - заемные средства иностранных государств и международных организаций, выплаты репараций и контрибуций.

- Внутренние доходы - имеют приоритетное значение, они связаны с национальным материальным производством, доходы от использования государственной и муниципальной собственности, в том числе от продажи ее и сдачи в аренду.

В соответствии с порядком и условием зачисления доходы бюджетов подразделяются на несколько видов. Закрепленные доходы. Такие доходы полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе поступают в соответствующий бюджет.

Бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более 6 месяцев в пределах финансового года доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Доходы от федеральных налогов и сборов, региональных и местных налогов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации. Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств на счет, указанный в абзаце первом настоящего пункта, а в случае возврата (зачета, уточнения) платежа соответствующим администратором доходов бюджета - согласно представленному им поручению (уведомлению). Органы Федерального казначейства не позднее следующего рабочего дня после дня получения от учреждения Центрального банка Российской Федерации выписки со своих счетов, указанных в абзаце первом настоящего пункта, осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

Расходы бюджета, являясь важной составной частью государственных расходов в целом, выражают экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда. Формой проявления этих отношений выступают конкретные виды бюджетных расходов, причем их многообразие обусловлено действием целого ряда факторов: природой, функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с национальной экономикой, административно-территориальным устройством государства и т.п. Различное сочетание названных факторов порождает ту или иную систему расходов конкретного бюджета на определенном этапе общественного развития. По своему материально-вещественному воплощению бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов).

Бюджет текущих расходов - это расходы на содержание, т.е. обеспечение деятельности органов государственной власти и управления бюджетных организаций, учреждений, предприятий и расходы на капитальный ремонт заданий и сооружений.

Капитальные расходы - это расходы на расширение производства, на ассигнование инвестиций, которые должны способствовать развитию каких-либо экономических структур в будущем.

В случае бюджетного дефицита (превышение расходов бюджета над его доходами ), приоритетному первоочередному финансированию подлежат текущие расходы.

Формы расходов бюджетов: ассигнования на содержание бюджетных учреждений; оплата по государственным (муниципальным) контрактам; трансферты населению; ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти; бюджетные кредиты юридическим лицам, инвестиции в уставные капиталы юридических лиц; бюджетные ссуды, кредиты иностранным государствам; средства на обслуживание и погашение долговых обязательств. Целевой характер использования бюджетных ресурсов означает, что предоставление бюджетных средств осуществляется строго по целевому назначению в соответствии с утвержденным бюджетом. Если в ходе составления этого основного финансового плана страны государство устанавливает приоритетность и объемы удовлетворения тех или иных общественных потребностей, исходя из реальной социально-экономической ситуации, то принцип целевого использования бюджетных ресурсов также способствует повышению эффективности бюджетных расходов. Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

1.3. Социально-экономическая сущность бюджета.

Во всех государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения. Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет. В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд финансовых ресурсов.

Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

- образование и использование денежных накоплений (прибыль, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

- организация налогов;

- финансирование отраслей народного хозяйства;

- формирование и использование общественных фондов потребления, страховых и резервных фондов.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, поэтому им присущи и основные функции финансов.

Бюджет выполняет следующие функции:

- перераспределение национального дохода;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной сферы и осуществление социальной политики государства;

- контроль образования и использования централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется от 30 до 50% национального дохода. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение национального дохода через бюджет происходит в два одновременно и непрерывно происходящих взаимосвязанных этапа:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

В ходе формирования доходов бюджета и использования бюджетных средств решаются задачи государственного регулирования экономических и социальных процессов в стране.

Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности — ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обороноспособность страны.

Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны.

Через бюджеты путем бюджетного финансирования перераспределяются финансовые ресурсы между отраслями производственной сферы в целях их пропорционального развития.

Пользуясь бюджетом как основным орудием перераспределения национального дохода, государство направляет средства в первую очередь в те отрасли народного хозяйства и те экономические районы, которые требуют на данном этапе первоочередного развития, т.е. посредством бюджета производится межтерриториальное и межотраслевое перераспределение национального дохода. Тем самым соблюдаются интересы экономического развития страны в целом и интересы пропорционального развития регионов.

Через государственный бюджет проходит финансирование научных учреждений, осуществляющих фундаментальные научные исследования, которые, в свою очередь, являются основой для развития прикладной науки и создания новой техники. Направляя через бюджет необходимые средства в наиболее перспективные отрасли науки, государство тем самым обеспечивает развитие производительных сил страны.

Все это позволяет координировать экономическую жизнь государства, рационально размещать денежные и материальные ресурсы во всем народном хозяйстве, способствует техническому прогрессу и усиливает экономический потенциал государства.

Большую роль в экономическом и культурном строительстве на местах играет бюджетное регулирование. При помощи бюджетного регулирования осуществляется в широком масштабе межтерриториальное распределение средств, наделение необходимыми источниками доходов региональных и местных бюджетов, которые являются финансовой базой территориальных органов власти, и тем самым укрепляется их связь со всей экономикой страны.

Одновременно распределительной действует и контрольная функция бюджета, которая предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

1.4.Правовые основы формирования бюджетной системы РФ.

Нормы права, регулирующие отношения, возникающие в связи с образованием, распределением и использованием средств бюджетов бюджетной системы РФ, образуют один из разделов финансового права — бюджетное право Российской Федерации. В данной главе раскрывается понятие бюджетного права, описаны основные виды бюджетных правоотношений. Приведена структура бюджетного законодательства РФ, рассмотрены основные положения Конституции РФ, устанавливающие разграничение предметов ведения между Российской Федерацией и ее субъектами. Особое внимание уделено БК, который прежде всего устанавливает общие принципы бюджетного законодательства, определено его значение в организации бюджетного процесса для всех уровней бюджетной системы РФ. В главе также описаны основы разграничения бюджетных полномочий между Российской Федерацией, субъектами РФ и муниципальными образованиями, установленные нормами БК. Приведена и описана структура НК, его значение для регулирования налоговой системы РФ.

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых представляет собой бюджетное право. Предметом регулирования бюджетного права являются бюджетные правоотношения.

При этом к бюджетным правоотношениям относятся:

— отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

— отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ, утверждения и исполнения бюджетов всех уровней бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

Субъектами бюджетных правоотношений выступают: Российская Федерация и ее государственные органы, субъекты РФ и их органы государственной власти, муниципальные образования и органы местного самоуправления.

Отношения, возникающие между участниками бюджетного процесса в Российской Федерации в процессе составления, рассмотрения, утверждения и исполнения бюджетов, в процессе составления и утверждения отчетов об их исполнении, а также при осуществлении государственного и муниципального финансового контроля, регулируются нормами бюджетного законодательства.

В состав бюджетного законодательства РФ входят:

- Бюджетный кодекс РФ;

- федеральные законы о федеральном бюджете;

- федеральные законы о бюджетах государственных внебюджетных фондов РФ;

- законы субъектов РФ о бюджетах субъектов РФ и о бюджетах территориальных государственных внебюджетных фондов;

- муниципальные правовые акты представительных органов муниципальных образований о местных бюджетах;

- иные федеральные законы, законы субъектов РФ и муниципальные правовые акты представительных органов муниципальных образований, регулирующие бюджетные правоотношения

Одним из основных источников бюджетного права в Российской Федерации является Конституция Российской Федерации, принятая всенародным голосованием 12 декабря 1993 г. (далее — Конституция РФ), которая устанавливает форму государственного устройства России и принципы взаимодействия Российской Федерации и ее субъектов. В частности, ст. 5 Конституции РФ установлено, что федеративное устройство России основано на ее государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ.

Глава 2. Бюджетный процесс Российской Федерации и принципы ее построения.

2.1.Бюджетный процесс.

Бюджетный процесс— регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и других участников по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, рассмотрению и утверждению бюджетной отчетности.

В Российской Федерации бюджетный процесс регулируется БК РФ и включает следующие этапы:

- составление проектов бюджетов;

- рассмотрение и утверждение бюджетов;

- исполнение бюджетов и контроль за их исполнением;

- составление и утверждение отчета об исполнении бюджетов.

Основными участниками бюджетного процесса в РФ являются:

1) органы законодательной власти, которые рассматривают и утверждают бюджеты, отчеты об их исполнении, утверждают и проводят экспертизу законопроектов, влияющих на параметры бюджета. К ним относятся Государственная Дума и Совет Федерации Федерального собрания РФ, Счетная палата РФ, органы исполнительной власти — Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральное казначейство, Федеральная таможенная служба и др., участвующие в составлении бюджетного документа и его исполнении;

2) органы денежно-кредитного регулирования (ЦБ РФ), разрабатывающие совместно с Правительством РФ основные направления денежно-кредитной и бюджетно-налоговой политики;

3) органы государственного и муниципального финансового контроля, осуществляющие предварительный, текущий и последующий контроль исполнения бюджетов и внебюджетных фондов;

4) главные распорядители бюджетных средств и распорядители бюджетных средств — органы государственной власти и местного самоуправления; наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов бюджета и имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между соответствующими распорядителями и (или) получателями бюджетных средств;

5) получатели бюджетных средств (получатели средств соответствующего бюджета) — органы государственной власти и местного самоуправления, бюджетные учреждения, имеющие право на принятие и исполнение бюджетных обязательств за счет средств соответствующего бюджета.

Начальным этапом бюджетного процесса является составление проекта бюджета. На этом этапе определяются основные характеристики бюджетного документа, направления бюджетной политики на предстоящий период, методы покрытия бюджетного дефицита. Составление проекта бюджета начинается за 10-12 месяцев до начала планируемого финансового периода, но не позднее 15 февраля текущего года, предшествующего планируемому периоду, и является одним из самых трудоемких, так как требует проработки и анализа огромного количества информации и документов с использованием методов бюджетного планирования.

Составлению проектов бюджетов предшествует разработка планов и прогнозов социально-экономического развития территории, охватываемой соответствующим бюджетом. Цель данных прогнозов состоит в определении сценарных условий экономического развития государства, т.е. расчет тех макроэкономических показателей, на основе которых будут разработаны основные параметры бюджетов. Работа по составлению проектов бюджетов основывается на следующих документах: Бюджетное послание Президента РФ; прогноз социально-экономического развития на очередной финансовый год; среднесрочный финансовый план субъекта РФ (муниципального образования), баланс финансовых ресурсов; основные направления бюджетно-финансовой политики на очередной финансовый год.

Исполнение бюджета — одна из важнейших стадий бюджетного процесса, которая предусматривает обеспечение полного и своевременного поступления утвержденных в бюджете доходов и финансирование всех утвержденных расходных обязательств органа власти.

Исполнение федерального бюджета РФ начинается после утверждения его законодательной властью и продолжается один финансовый год — период исполнения бюджетного документа (с 1 января по 31 декабря), который в Российской Федерации совпадает с календарным годом. В настоящее время основные процедуры исполнения бюджета регламентируются БК РФ. Принципиально новым его положением стало утверждение для бюджетов всех уровней казначейской системы исполнения бюджетов. В соответствии с этой системой на органы Федерального казначейства возлагается организация и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Данные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджета от имени и по поручению бюджетных учреждений.

Таким образом, казначейская система исполнения бюджета представляет собой систему тотального учета и контроля процесса движения бюджетных средств органами Федерального казначейства (от момента их поступления в бюджет до использования прямыми бюджетополучателями). В основе казначейской системы исполнения бюджетов лежит принцип единства кассы, предполагающий зачисление всех доходов и поступлений из источников финансирования, осуществление всех расходов с единого счета бюджета, который открывается органами Федерального казначейства в ЦБ РФ.

Процесс исполнения федерального бюджета завершается правильной организацией учета и отчетности. Бюджетный учет как один из видов единой системы народно-хозяйственного учета представляет собой систему наблюдения, отражения, обобщения и контроля качественных и количественных изменений процесса исполнения бюджета.

Финансовые органы осуществляют также бюджетную отчетность, которая может быть оперативной, ежеквартальной, годовой. Единая методология отчетности об исполнении бюджетов устанавливается Правительством РФ. Финансовые органы готовят отчеты об исполнении соответствующего бюджета на основании отчетов главных распорядителей бюджетных средств и бюджетополучателей.

Как показывает международный опыт, для перехода к новой системе бюджета, наряду с обеспечением устойчивой сбалансированности бюджета необходимы глубокие преобразования всей системы государственного управления. Кроме того, предусмотренные этой системой методы и процедуры требуют практической отработки.

2.2.Консолидированный бюджет.

Консолидированный бюджет - представляет собой свод бюджетов всех уровней бюджетной системы на соответствующей территории. Например, федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации.

Консолидированные бюджеты используются для расчетов минимальных социальных и финансовых нормами нормативов, необходимых при бюджетном планировании и при анализе эффективности распределения и использования бюджетных средств. Показатели консолидированных бюджетов являются также основанием для предоставления субвенций из федерального бюджета.

Следует также отметить, что в состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В числе таких фондов — дорожный, экологический, воспроизводства минерально-сырьевой базы, восстановления и охраны водных ресурсов и др. Схема консолидированного бюджета РФ приведена на рис. 4.1.

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов Федерации и местных бюджетов) в бюджетную систему входят государственные социальные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.

2.3.Сбалансированность бюджета.

Сбалансированность бюджета—один из основополагающих принципов формирования и исполнения бюджета. Этот принцип означает количественное соответствие (равновесие) бюджетных расходов источникам их финансирования.

В России принцип сбалансированности определен в БК РФ в качестве одного из основных принципов построения бюджетной системы.

В соответствии с бюджетным законодательством принцип сбалансированности означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита (ст. 33 БК РФ). Таким образом, этот принцип даже при наличии дефицита бюджета позволяет достичь равенства (баланса) между бюджетными поступлениями (доходами бюджета и источниками финансирования дефицита) и производимыми расходами в соответствии с принятыми бюджетными обязательствами.

Дефицит бюджета- превышение расходов бюджета над его доходами. Бюджетный дефицит не относится к числу финансовых явлений, носящих чрезвычайный характер. Он встречается в бюджетах многих развитых государств, но имеет разные причины, вызвавшие его, и разную величину.

Причинами образования дефицита бюджета могут быть:

- рост государственных расходов в связи с необходимостью структурной перестройки экономики и увеличением инвестиций;

- чрезвычайные обстоятельства (крупные стихийные бедствия, войны и т.д.), вызывающие рост непредвиденных расходов государства, не покрываемый обычными резервами и требующий привлечения источников особого рода;

- кризисные явления в экономике, ее развал, не эффективность финансовой системы, не способность правительства держать под контролем финансовую ситуацию в стране.

Бюджетный дефицит, вызванный ростом бюджетных инвестиций, явление положительное и с экономической точки зрения оправданное, поскольку используемые для этих целей государственные займы в определенных пределах позволяют более равномерно распределять налоговое бремя во времени.

Дефицит федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер нефтегазового дефицита федерального бюджета. Кредиты ЦБ РФ, а также приобретение ЦБ государственных ценных бумаг Российской Федерации при их размещении не могут быть источниками финансирования дефицита федерального бюджета.

Утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период общий объем источников финансирования дефицита федерального бюджета, не связанных с использованием средств Резервного фонда и Фонда национального благосостояния, не может превышать 1 % прогнозируемого валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период.

Указанное ограничение может быть превышено на сумму бюджетных ассигнований Инвестиционного фонда Российской Федерации, не использованных в отчетном финансовом году.

Профицит бюджета— превышение доходов бюджета над его расходами.

С экономической точки зрения профицит бюджета означает излишнюю мобилизацию доходов в бюджет, что негативно влияет на экономику, поскольку излишняя централизация финансовых ресурсов в руках органов государственной власти и местного самоуправления уменьшает инвестиционный потенциал хозяйствующих субъектов, тем самым снижая их возможности по обновлению производства, внедрению новых технологий, что отрицательно сказывается на эффективности результатов их работы.

Именно из-за этого негативного влияния на экономику в законодательстве многих стран присутствует правовая норма, запрещающая формировать и принимать бюджет с профицитом. В России этанорма БК РФ не предусматривается.

Бюджет должен составляться и утверждаться сбалансированным. В российской бюджетной практике бюджеты на субфедеральном и муниципальном уровнях чаще принимаются с дефицитом. Однако реже, но встречаются случаи формирования бюджетов с профицитом, включая и федеральный бюджет России последних лет. Если при составлении или рассмотрении проекта бюджета прогнозируется превышение доходов над расходами, то до момента утверждения бюджета необходимо принять меры по устранению профицита бюджета в такой последовательности:

- сократить привлечение доходов от продажи государственной (муниципальной) собственности, сократить поступления доходов в федеральный бюджет от реализации государственных запасов и резервов;

- предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

- увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Если проводить перечисленные меры нецелесообразно, следует сократить налоговые доходы бюджета путем внесения изменений и дополнений в налоговое законодательство Российской Федерации.

Если профицит бюджета обнаружится в процессе исполнения бюджета, то и здесь его наличие не может быть оценено однозначно положительно. Профицит бюджета, возникающий в результате более экономного и эффективного использования бюджетных средств при стопроцентном финансировании предусмотренных по бюджету расходов, — явление положительное. Однако если более высокие доходы бюджета были получены лишь в результате выгодно сложившейся экономической конъюнктуры, явились следствием экономического бума или недофинансирования расходов, то положительно оценивать профицит бюджета нет оснований.

Но какой бы ни была причина образования профицита бюджета, необходимо принять меры к сохранению бюджетных средств, не предназначенных для расходования в рамках утвержденного бюджета. Как правило, средства, полученные при профиците бюджета,направляются на пополнение резервов, на дополнительное погашение долговых обязательств, на покрытие расходов, предусматриваемых в бюджете на очередной финансовый год.

2.4. Бюджетные и внебюджетные фонды и их социально-экономическая сущность.

Бюджетные и внебюджетные фонды объединяет то факт, что оба типа организаций используют государственные средства. Кроме того, статья расходов обоих типов учреждений носят преимущественно целевой характер. С точки зрения структуры и основных принципов управления бюджетные фонды и внебюджетные организации также достаточно близки.

Резервный фонд формируется за счет:

- нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины;

- доходов от управления средствами Резервного фонда.

В случае недостаточности нефтегазовых доходов для формирования нефтегазового трансферта в установленном размере федеральным законом о федеральном бюджете на очередной финансовый год и плановый период утверждается предельный объем использования средств Резервного фонда для финансового обеспечения трансферта.

Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период может быть предусмотрено использование средств Резервного фонда на досрочное погашение государственного внешнего долга Российской Федерации.

Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения со финансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда РФ (далее – ПФР).

Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период устанавливается объем средств федерального бюджета, направляемых на указанные цели.

Фонд национального благосостояния формируется за счет:

- нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный на соответствующий финансовый год объем нефтегазового трансферта, в случае, если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину;

- доходов от управления средствами Фонда национального благосостояния.

Управление средствами Резервного фонда и Фонда национального благосостояния осуществляет Минфин России в порядке, установленном Правительством РФ.

Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться ЦБ РФ, Фонда национального благосостояния — ЦБ РФ и специализированными финансовыми организациями в соответствии с договорами, заключаемыми Министерством финансов РФ в порядке, установленном Правительством РФ. Целями управления средствами Резервного фонда и Фонда национального благосостояния являются обеспечение сохранности средств фондов и стабильного уровня доходов от их размещения в долгосрочной перспективе.

Управление средствами Резервного фонда и Фонда национального благосостояния в целях обеспечения стабильного уровня доходов от их размещения в долгосрочной перспективе допускает возможность получения отрицательных финансовых результатов в кратко срочном периоде.

Требования к финансовым активам, перечень операций с ними и их предельные доли в общем объеме размещенных средств отдельно для Резервного фонда и Фонда национального благосостояния устанавливаются Правительством РФ.

Средства нефтегазовых доходов федерального бюджета, Резервного фонда и Фонда национального благосостояния учитываются на отдельных счетах по учету средств федерального бюджета, открытых Федеральному казначейству в ЦБ РФ.

Операции с нефтегазовыми доходами федерального бюджета, со средствами Резервного фонда и средствами Фонда национального благосостояния отражаются в отчете об исполнении федерального бюджета.

Правительство РФ в составе отчетности об исполнении федерального бюджета представляет в Государственную Думу и Совет Федерации РФ ежеквартальный и годовой отчет о поступлении и использовании нефтегазовых доходов федерального бюджета, формировании и использовании средств Резервного фонда и Фонда национального благосостояния, а также ежеквартальный и годовой отчет об управлении средствами указанных фондов.

Внебюджетные фонды — это совокупность денежных распределительных и перераспределительных отношений, в результате которых формируются фонды финансовых ресурсов, не входящих в бюджет и имеющих, как правило, целевое назначение.

Внебюджетные фонды выполняют распределительную и контрольную функции. Распределительная функция выражается в перераспределении через внебюджетные фонды части национального дохода в пользу социальных слоев населения. Контрольная функция проявляется в сигнализации обществу о возникших отклонениях в производственном либо социальном процессе.

Внебюджетные фонды, как и бюджет, способствуют государственному регулированию социальных процессов, содействуют более справедливому распределению национального дохода между социальными слоями населения.

В настоящее время в Российской Федерации функционируют только государственные внебюджетные фонды социального назначения, к которым относятся Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации (ФСС РФ), Федеральный и территориальный фонды обязательного медицинского страхования.

Пенсионный фонд Российской Федерации – фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риса – утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности; для нетрудоспособных членов семьи – смерти кормильца; для отдельных категорий трудящихся – длительного выполнения определенной профессиональной деятельности.

ПФР является государственным социальным внебюджетным фондом, средства которого не входят в состав федерального бюджета, не могут использоваться на другие цели и изъятию не подлежат.В соответствии с принятыми в 2001 г. законами в настоящее время через ПФР осуществляются выплаты по обязательному пенсионному страхованию и государственному пенсионному обеспечению.

Трудовые пенсии в Российской Федерации состоят из следующих составных частей:

- базовой – фиксированной части, устанавливаемой в твердой сумме, размер которой дифференцируется в зависимости от вида пенсии (по старости, инвалидности или по случаю потери кормильца), установленной группы инвалидности и наличия иждивенцев;

- страховой – дифференцированной части, зависящей от результатов труда застрахованного лица, отражаемых на его индивидуальном лицевом счете в форме расчетного (условного) пенсионного капитала, под которым понимается объем приобретенных пенсионных прав в связи с уплатой страховых взносов в течение всей трудовой деятельности с учетом индексации;

- накопительной – части, исчисляемой из накопленных сумм страховых взносов и инвестиционного дохода, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет ПФР, учитываются на его индивидуальном лицевом счете.

Доходы ПФР формируются за счет следующих источников:

- страховых взносов на обязательное пенсионное страхование (работодатели, индивидуальные предприниматели);

- средств федерального бюджета;

- сумм пеней и иных финансовых санкций;

- доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования (ценные бумаги, рублевые депозиты, денежные средства (в том числе номинированные в иностранной валюте) на счетах в кредитных организациях;

- добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

- иных источников, не запрещенных законодательством РФ.

Расходы ПФР можно сгруппировать следующим образом:

- по обязательному пенсионному страхованию;

- по государственному пенсионному страхованию;

- на дополнительное пенсионное обеспечение;

- финансовое и материально-техническое обеспечение текущей деятельности фонда (включая содержание его центральных и территориальных органов);

- прочие расходы.

Денежные средства обязательного пенсионного страхования хранятся на счетах ПФР, открываемых в учреждениях ЦБ РФ, а при отсутствии учреждений ЦБ РФ — на счетах, открываемых в кредитных организациях ,перечень которых определяется Правительством РФ.

Фонд социального страхования Российской Федерации(далее - ФСС РФ) был создан в 1990 г. в соответствии с Постановлением Совета Министров РСФСР от 25 декабря 1990 г. в целях управления средствами государственного социального страхования России.

Основные задачи ФСС РФ:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, на погребение, санаторно-курортное лечение и оздоровление работников и членов их семей, несчастных случаев на производстве и профессиональных заболеваний, а также другие цели государственного социального страхования;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- разработка совместно с Минздрав соц. развития России и Минфином России предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования.

Доходы ФСС РФ образуются за счет:

- страховых взносов на обязательное социальное страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- капитализированных платежей;

- трансфертов из Федерального фонда обязательного медицинского страхования на обязательное социальное страхование;

- доходов от размещения временно свободных средств Фонда;

- добровольных взносов физических и юридических лиц;

- ассигнований из федерального бюджета для финансирования расходов в рамках обязательств Российской Федерации по отдельным видам социальной помощи, а также дотаций федерального бюджета на покрытие дефицита бюджета Фонда;

- прочих доходов.

Доходы и расходы ФСС РФ условно можно разделить на четыре части:

1) обязательное социальное страхование;

2) социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

3) обязательства Российской Федерации по социальной помощи отдельным категориям граждан;

4) оплата медицинских услуг в соответствии с родовыми сертификатами.

Денежные средства ФСС РФ являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет ФСС РФ и отчет о его исполнении утверждаются Правительством РФ.

Фонды обязательного медицинского страхования – денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению. Эти фонды созданы в 1991 г. в соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 [? добавить источник опубликования: Ведомости СНД и ВС РСФСР. 1991. № 27. Ст. 920. ? другое название закона: «О медицинском страховании граждан в Российской Федерации» ] «Об обязательном медицинском страховании в РСФСР»

Основное назначение территориальных фондов обязательного медицинского страхования – финансовое обеспечение базовой программы обязательного медицинского страхования в субъектах РФ. Федеральный фонд обязательного медицинского страхования предназначен для обеспечения финансовой устойчивости всей системы обязательного медицинского страхования на основе выравнивания условий финансирования территориальных программ. Закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья граждан в новых экономических условиях и обеспечивает конституционное право граждан РФ на медицинскую помощь. Этим Законом в стране было введено медицинское страхование. Его цель — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности и не входят в состав федерального и региональных бюджетов.

Федеральный фонд обязательного медицинского страхования формируется за счет:

- страховых взносов, уплачиваемых работодателями на обязательное медицинское страхование;

- трансфертов из федерального бюджета;

- субсидий на обязательное медицинское страхование неработающих (детей);

- субсидий, связанных с отдельными расходными обязательствами Российской Федерации и субъектов РФ в рамках социальной помощи;

- дотаций на покрытие дефицита бюджета Фонда;

- доходов от размещения временно свободных финансовых средств Фонда;

- добровольных взносов физических и юридических лиц;

- других поступлений.

Доходы и расходы территориальных фондов обязательного медицинского страхования условно можно разделить на две группы:

- финансирование территориальной программы обязательного медицинского страхования;

- отдельные расходы, связанные с обязательствами Российской Федерации и субъектов РФ в сфере здравоохранения и социальной помощи.

ЗАКЛЮЧЕНИЕ

По итогам написания курсовой работы были разобраны следующие понятия, что бюджет является основным, универсальным финансовым планом

государства, поскольку кроме него действуют и другие финансовые планы: сметы, балансы предприятий, учреждений, организаций. Кроме того,

бюджет государственного или муниципального образования охватывает практически все области, группы общественных отношений, где государство осуществляет свои функции. Исключение сделано лишь для некоторых групп общественных отношений, финансирование которых происходит в форме внебюджетных целевых фондов. Так же бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ, совокупность федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Так же было разобрано понятие «доход», основным является национальный доход, причем в сферу бюджетного перераспределения попадают его конкретные компоненты предпринимательская прибыль, отражают кредитный метод формирования бюджетных ресурсов, предполагающий возвратность заимствований и платность за их использование. Существует множество видов доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы: от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности; от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба); финансовая помощь и бюджетные ссуды от бюджетов других уровней и др. иные неналоговые доходы. Так как есть доход, должен быть и расход, расходы бюджета, являясь важной составной частью государственных расходов в целом, выражают экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда. Формой проявления этих отношений выступают конкретные виды бюджетных расходов, причем их многообразие обусловлено действием целого ряда факторов. По своему материально-вещественному воплощению бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. В России принцип сбалансированности определен в БК РФ в качестве одного из основных принципов построения бюджетной системы. В соответствии с бюджетным законодательством принцип сбалансированности означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита (ст. 33 БК РФ). Таким образом, этот принцип даже при наличии дефицита бюджета позволяет достичь равенства (баланса) между бюджетными поступлениями (доходами бюджета и источниками финансирования дефицита) и производимыми расходами в соответствии с принятыми бюджетными обязательствами.

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых представляет собой бюджетное право. Предметом регулирования бюджетного права являются бюджетные правоотношения. Одним из основных источников бюджетного права в Российской Федерации является Конституция Российской Федерации, которая устанавливает форму государственного устройства России и принципы взаимодействия Российской Федерации и ее субъектов. Так же начальным этапом бюджетного процесса является составление проекта бюджета. На этом этапе определяются основные характеристики бюджетного документа, направления бюджетной политики на предстоящий период, методы покрытия бюджетного дефицита.

Так же к бюджетной системе относятся внебюджетные фонды, как и бюджет, способствуют государственному регулированию социальных процессов, содействуют более справедливому распределению национального дохода между социальными слоями населения.В настоящее время в Российской Федерации функционируют только государственные внебюджетные фонды социального назначения, к которым относятся Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации (ФСС РФ), Федеральный и территориальный фонды обязательного медицинского страхования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (в ред. от 27 декабря 2009 г. № 378-ФЗ) // СЗ РФ. 2001. № 52 (1 ч.). Ст. 4920.

- Бюджетный кодекс Российской Федерации : текст с изм. и доп. на 2012 г. – 320 с.

- Щеголева Н.Г. Финансы и кредит: учеб.пособие / Н.Г. Щеголева, В.И. Хабаров. – М.: Московская финансово-промышленная академия, 2011. – 512 с.

- Поляк Г.Б. Финансы: учебник / под ред. Г.Б. Поляка. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. -735 с.

- Финансы: учебник. – 3-е изд., перераб. и доп. / проф. В.Г. Князева, проф. В.А. Слепова. – М.: Магистр : ИНФРА-М, 2012. - 656 с.

- Грязнова А.Г. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др.; под ред. А.Г. Грязновой, Е.В. Маркиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика; ИНФРА-М, 2010. – 496 с.

- Романовский М.В. Финансы: учебник / под ред. М.В. Романовского, Врублевской О.В. – СПБ.: - Юрайт, 2012. – 592 с.

- Грисимова Е. Н. Налогообложение: учеб.пособие. СПб.: Изд-во СПб.ун-та, 1998. – 594 с.

- Интернет ресурс : https://studfiles.net/preview/3012811/page:7/

- Бюджетный кодекс Российской Федерации. По состоянию на 2011 год.

- Бюджет и бюджетная система. В 2 т. Т. 1 : учебник для бакалавриата и магистратуры / Мст. П. Афанасьев, А. А. Беленчук, И. В. Кривогов ; под ред. Мст. П. Афанасьева ; [предисловие А. Л. Кудрина]. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 363 с. — Серия : Бакалавр и магистр. Академический курс.

- Недвижимость: понятие, виды, общие положения о правовом режиме .

- Платежная система РФ

- Методы выбора проектов. Понятие и сущность проекта

- Бренд как конкурентное преимущество компании (на примере на ЧТУП «Диана Профит»)

- Трудовая мотивация и адаптационный потенциал сотрудников организации (трудовая мотивация и адаптация сотрудников)

- Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности (разработка ассортиментной политики предприятия)

- Проблема оценивания учебной деятельности младших школьников (учебный процесс в начальной школе)

- Менеджмент как организационно-целевое управление (АО «Хлебообъединение «Восход»)

- Методические рекомендации по написанию курсовой работы

- Методические рекомендации по выполнению курсовых работ по специальностям среднего профессионального образования

- Бюджетное устройство и бюджетная система.

- Кредитный процесс в банке: способы и порядок предоставления и погашения различных видов кредитов (НА ПРИМЕРЕ ПАО «ВТБ»)