Бюджетный профицит и направления его использования (Понятие профицита и дефицита бюджета)

Содержание:

Введение

Тема «Бюджетного профицита и направления ег использования», актуальна тем, что в настоящие время, это наиболее важная проблема для нашей страны. Так как он напрямую влияет на повышение устойчивого экономического роста и благосостояния страны, и как следствие идут такие положительные процессы как снижение уровня инфляции, валютного курса и снижение уровня процентных ставок. Достижение всего этого, требует выполнение ряда задач, основные из которых это полноценное финансирование экономической и социальной сферы, стимулирование инвестиционной активности, безусловным выполнением государством своих обязательств. Профицит бюджета не всегда может быть реализован на практике, особенно в условиях экономического кризиса. Страны, ранее имевшие профицит бюджета, с началом кризиса постепенно получили дефицит бюджета. Кроме того, профицит может иметь двоякую природу - естественное превышение доходов над расходами в стране, и искусственное - когда это происходит лишь на цифрах. Второе хуже первого, поскольку данные отчетов федеральных и местных бюджетов будут натянуты, один за счет другого. Поэтому неудивительно, что на практике чаще наблюдается именно дефицит бюджетов.

Сбалансированность бюджета — вот что является одним из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Наилучший вариант обеспечения сбалансированности бюджета — разработка бездефицитного (профицитного) бюджета, в котором объем расходов, включая затраты на обслуживание и погашение государственного (муниципального) долга, не превышает величины доходов. Если же избежать дефицита бюджета не удается, даже исчерпав полностью обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований, что требует минимизации размеров дефицита бюджета на всех стадиях бюджетного процесса.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. В настоящее время сбалансированность бюджета должна обеспечиваться на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Большое значение в этих условиях приобретают устойчивость бюджета и ответственность финансового органа за ее обеспечение.

Цель данной работы - исследовать теоретические и практические аспекты формирования бюджетного профицита, а также механизм его распределения.

Исходя из поставленной цели, можно выделить следующие задачи:

- раскрыть понятие профицита бюджета;

- показать возможности сокращения профицита бюджета и дать его оценку;

- рассмотреть механизмы его распределения;

- проанализировать бюджетный профицит 2013-2017 гг.;

- изучить профицит 2016 года;

Объектом исследования заданной темы является профицит государственного бюджета.

Предметом исследования выступило управление и распределение профицита бюджета.

Информационной базой исследования послужили нормативные акты, научная литература, периодические издания.

Глава 1. Теоретические основы бюджетного профицита, сокращение и механизм его распределения

1.1. Понятие бюджетного профицита

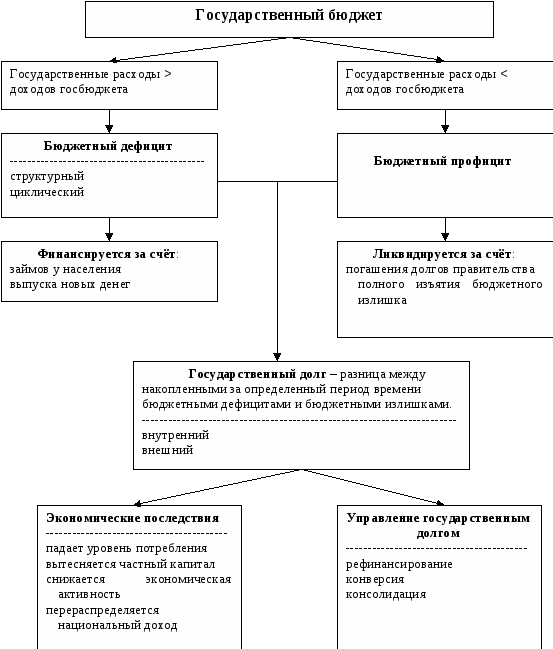

Вмешательство государства в процессы экономической жизни в условиях рынка предполагает обязательное наличие некоторых финансовых и материальных ресурсов. Государственные ресурсы могут формироваться двумя способами: за счет прямого участия государства в рыночных сделках и в процессе перераспределения в виде налогообложения хозяйствующих субъектов. Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий. Бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе. Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профицит (или профицит бюджета). Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр. Наиболее удачный вариант государственного бюджета - это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда удается. В результате возникает такое явление, как бюджетный дефицит, что в свою очередь приводит к появлению государственного долга. Бездефицитность бюджета не означает еще «здоровья» экономики. Всегда необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, консолидированный) бюджет исполняется с профицитом. Так, в последние годы государственный бюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов.

Созданный в начале 2000-х в России профицит федерального бюджета при дефиците консолидированного бюджета страны вызывает у экономистов противоречивые оценки[1]. Некоторые считают профицит не заслугой Правительства, а его ошибкой: искусственная «накачка» средств в федеральный бюджет посредством отъема их из региональных и местных бюджетов практически сводит на нет возможности эффективного функционирования региональных и местных органов власти. Защитники позиции правительства считают, что центральное правительство уже научилось составлять сбалансированный бюджет, предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах. Поскольку централизация финансовых ресурсов в руках органов власти всегда уменьшает финансовые возможности хозяйствующих субъектов, мешая им лучше оснастить производство, быстрее перейти на новые технологии и добиться тем самым более эффективных результатов хозяйствования, то в связи с этим излишняя мобилизация доходов в бюджет только вредит. Именно из-за этого негативного влияния профицита бюджета на экономику в законодательстве многих стран присутствует правовая норма, запрещающая формировать и принимать бюджет с превышением доходов над расходами. Если профицит бюджета обнаружится в процессе исполнения бюджета, то и здесь его наличие не может быть оценено однозначно положительно. Профицит бюджета, возникающий в результате более экономного и эффективного использования бюджетных средств при 100%-ном финансировании предусмотренных по бюджету расходов - явление положительное. Однако, если более высокие доходы бюджета были получены лишь в результате выгодно сложившейся экономической конъюнктуры, явились следствием экономии, бума или недофинансирования расходов и тому подобное, то положительно оценивать профицит бюджета нет оснований. Но какой бы ни была причина образования профицита бюджета, необходимо принять меры к сохранению бюджетных средств, не предназначенных для расходования в рамках утвержденного бюджета. Как правило, средства, полученные при профиците бюджета, направляются на пополнение резервов, на дополнительное погашение долговых обязательств, на покрытие расходов, предусматриваемых в бюджете на очередной финансовый год[2]. Из зарубежной практики показателен профицит бюджета в Румынии времен Чаушеску. Этот коммунистический лидер очень боялся как бюджетного дефицита, так и закабаления страны посредством роста внешнего долга. Такая политика оказала угнетающее действие на экономику страны, сдерживала рост инвестиций, что стало одной из причин падения режима Чаушеску. Вообще, создание профицита консолидированного бюджета государства сродни хранению денег в чулке - средства просто обесценятся.

Схема 1 - Структура государственного бюджета страны

1.2. Сокращение и оценка бюджетного профицита

Федеральный бюджет, бюджет субъекта РФ, местный бюджет составляются и утверждаются без профицита. Если в процессе составления или рассмотрения проекта бюджета обнаруживается профицит бюджета, до утверждения бюджета осуществляется его сокращение в следующей последовательности:

- сокращается привлечение доходов от продажи государственной или муниципальной собственности; для федерального бюджета - сокращается привлечение доходов от реализации государственных запасов и резервов;

- предусматривается направление бюджетных средств на дополнительное погашение долговых обязательств;

- увеличиваются расходы бюджета.

В случае профицита могут быть сокращены налоговые доходы бюджета. Под первичным профицитом понимается превышение доходов над расходами без учета расходов на обслуживание государственного долга[3]. В этом случае обслуживание государственного долга превышает сумму дефицита бюджета. Для финансирования дефицита бюджета предусматриваются альтернативные источники его покрытия. Финансирование дефицита денежных средств сектора государственного управления включает консолидированное финансирование дефицита федерального бюджета, бюджетов субъектов федерации, муниципальных образований и внебюджетных фондов. Рассмотрим источники финансирования дефицитов бюджетов различных уровней.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники в следующих формах[4]:

1) муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования;

2) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

3) кредиты, полученные от кредитных организаций.

Центральное место занимает финансирование дефицита федерального государственного бюджета. Финансирование дефицита государственного бюджета представляет собой покрытие недостатка доходов и соответственно равно величине профицита.

Источниками финансирования дефицита федерального бюджета являются[5]:

1) внутренние источники - кредиты, полученные Российской Федерацией от кредитных организаций в национальной валюте; государственные займы, осуществляемые путем выпуска ценных; бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

2) внешние источники следующих видов - государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте. Общий объем финансирования определяется на основе сопоставления расходов органов государственного управления и источников их покрытия.

Профицит бюджета – это превышение доходов федерального бюджета над его общими расходами. Увеличение в доходах увеличивает бюджетный профицит и сокращает бюджетный дефицит. Таким образом, бюджетный профицит и бюджетный дефицит зависят не только от государственной политики, касающейся расходов и налогообложения, но также и от уровня активности в экономике. И государственные расходы и подоходные налоги оказывают не только непосредственное воздействие на бюджетный профицит, но и косвенное воздействие, влияя на объем производства и доходы.

, где

BS – бюджетный профицит

t – налоговая ставка

Y – выпуск (производство, доход)

G – государственные закупки

TR – трансфертные платежи

Из этой формулы мы видим, что увеличение государственных расходов сокращает бюджетный профицит на сумму расходов, но оно часто компенсирует это сокращение ростом налогов, которое вытекает из увеличения в доходах, вызванного увеличением в совокупном спросе[6]. Хотя вполне вероятно, что увеличение налоговой ставки, сохраняющей государственные расходы на постоянном уровне, может увеличить бюджетный профицит, возможно, что конечный результат будет гораздо меньшим, чем первоначально запланированный, потому что увеличение налоговой ставки ведет к снижению уровня доходов. Профицит бюджета при допущении полной занятости – это такой профицит бюджета, который может образоваться в случае, если экономика находится в состоянии полной занятости. Это важное понятие и лучший метод управления фискальной политикой, чем метод предусматривающий простой учет бюджетного профицита и бюджетного дефицита при любом уровне экономической активности. Бюджетный профицит при допущении полной занятости предусматривает средства оценки политики, не зависящие от конкретного состояния цикла деловой активности. Применяя такой подход, можно оценивать уровень профицита или дефицита, вызванного фискальной политикой в условиях полной занятости. Формула для профицита бюджета при допущении полной занятости имеет следующий вид:

, где

BS* - это профицит бюджета в условиях полной занятости

Y* - доход при полной занятости

Разница между фактическим бюджетным профицитом и бюджетным профицитом при полной занятости предоставляет собой налог. Разница указывает на присутствие экономического спада. Если производство ниже уровня полной занятости, бюджетный профицит при полной занятости будет превышать фактический профицит (возможно также, что при объемах производства ниже уровня полной занятости будет иметь место дефицит бюджета).

Таким образом, в случае возникновения профицита бюджета, принимаются меры по его сокращению путем: сокращения привлечения доходов от продажи государственной или муниципальной собственности; для федерального бюджета - путем сокращения привлечения доходов от реализации государственных запасов и резервов; направления бюджетных средств на дополнительное погашение долговых обязательств; увеличения расходов бюджета; сокращения налоговых доходов бюджета. Финансирование дефицита бюджетов осуществляется за счет государственных и муниципальных займов и за счет эмиссии новых денег; за счет внешнего заимствования и заимствования внутри страны.

1.3. Механизм распределения профицита

Отличительной особенностью федерального бюджета РФ является его новая и весьма своеобразная конструкция, которая, по мнению Правительства РФ, реализует заявленную в бюджетном послании Президента РФ позицию о том, что федеральный бюджет должен быть в максимальной степени защищен от таких внешних воздействий, как изменение мировых цен на российские экспортные товары[7]. Механизм такой защиты построен на разных макроэкономических прогнозных вариантах формирования доходной и расходной частей федерального бюджета. В результате за счет дополнительных доходов, получаемых в условиях более высоких экспортных цен, по существу формируется вторая, достаточно изолированная часть федерального бюджета. Эта часть государственных финансовых ресурсов получила название "финансовый резерв". Источником образования финансового резерва являются свободные остатки средств федерального бюджета по состоянию на 1 января нынешнего года. В ходе исполнения федерального бюджета на пополнение финансового резерва направляются превышение доходов над расходами федерального бюджета, а также сверхплановые доходы бюджета, за исключением средств единого социального налога (взноса), предназначенных на выплату базовой части трудовой пенсии, направляемых в бюджет Пенсионного фонда РФ.

Средства финансового резерва могут использоваться только на[8]:

- замещение внутренних источников финансирования дефицита федерального бюджета: поступлений от размещения государственных ценных бумаг, поступлений от продажи имущества, находящегося в государственной собственности;

- замещение внешних источников финансирования дефицита федерального бюджета;

- погашение государственного долга Российской Федерации.

Средства финансового резерва могут размещаться на финансовых рынках в первоклассных высоколиквидных государственных ценных бумагах (в том числе правительств иностранных государств). Управление средствами финансового резерва осуществляется Министерством финансов РФ в порядке, определяемом Правительством РФ.

В соответствии с постановлением Министерству финансов РФ предоставлено право:

- размещать средства финансового резерва на финансовых рынках путем вложения в государственные ценные бумаги Российской Федерации и государственные ценные бумаги правительств иностранных государств, имеющих наивысшие рейтинги ведущих рейтинговых агентств[9];

- осуществлять продажу указанных ценных бумаг (в случае неблагоприятной конъюнктуры) и направлять вырученные средства на замещение внутренних и внешних источников финансирования дефицита федерального бюджета;

- определять объемы, цены и сроки приобретения и продажи государственных ценных бумаг.

При этом Минфину России предписано ежеквартально отчитываться перед Правительством РФ об объемах и направлениях расходования, а также способах и объемах размещения средств финансового резерва[10]. Средства, полученные от размещения средств финансового резерва, учитываются в составе средств финансового резерва. В случае поступления доходов федерального бюджета в суммах, менее утвержденных в сводной бюджетной росписи (с поквартальным распределением) по итогам отчетного периода, зачисление средств в финансовый резерв уменьшается на величину разницы между утвержденной и фактически полученной по итогам этого периода суммой доходов федерального бюджета. Во избежание образования дефицита федерального бюджета не допускается использование средств финансового резерва, сформированных за счет свободных остатков средств федерального бюджета по состоянию на 1 января на финансирование расходов федерального бюджета. Концептуальное указание на необходимость формирования профицитного бюджета и финансового резерва содержится в Бюджетном послании Президента РФ на 2003 г., в котором, в частности, сказано, что "формирование и исполнение профицитного бюджета создает финансовую основу для дальнейшего снижения государственного долга."[11]. В то же время со стороны Правительства РФ в последнее время достаточно часто можно услышать заявления о том, что в перспективе следует отказаться от практики формирования профицитного бюджета. В пользу существования профицитного бюджета традиционно приводятся следующие доводы.

Во-первых, профицит, частично преобразуемый в финансовый резерв, позволяет снизить зависимость экономики от внешних факторов (в частности, конъюнктуры мировых цен на энергоносители). В этом смысле профицит (финансовый резерв) может быть использован как экономический стабилизатор. В менее успешные годы могут быть использованы средства, накопленные в более успешные годы. С точки зрения сторонников этой идеи профицит может быть полезен для экономики, сильно зависящей от внешней конъюнктуры.

Во-вторых, профицитный бюджет позволяет осуществлять гибкую политику выплат по внешнему долгу.

В-третьих, профицит может рассматриваться как способ мягкого регулирования денежного предложения путем изъятия денежной массы из экономики с целью укрепления национальной валюты и подавления инфляции. В этой связи следует, что теперь ситуация в российской экономике такова, что внешние факторы для поддержания экономического роста не имеют столь важного значения как это было 2—3 года назад. С этой точки зрения экономическая политика должна быть направлена на снижение налогового бремени, а не на подавление деловой активности экономических агентов при формировании избыточных доходов бюджета (профицита). Опыт зарубежных стран показывает, что при отсутствии развитого предпринимательского сектора эффективное развитие экономики невозможно. В частности, в США бюджет был дефицитен, за редким исключением, на протяжении многих лет. При этом целью экономической политики является стимулирование деловой активности экономических агентов, a основным инструментом бюджетной политики — поддержка приоритетных направлений развития. Жесткая бюджетная политика, ориентированная на превышение доходов над расходами (фактическое изъятие денег из экономики) с образованием профицита, не соответствует этим целям.

Для того чтобы говорить о необходимости образования профицита (долгосрочного, или в отдельные годы) с точки зрения оптимизации обслуживания долга, необходимо иметь долгосрочные расчеты, которые отсутствуют[12]. Профицит в том виде, в котором он существует, является достаточно искусственным образованием. Связано это с тем, что при расчете параметров бюджета Правительство РФ оперирует с достаточно нереалистичными показателями. Наконец, важнейшей проблемой является законодательная неоформленность институтов профицита и финансового резерва — они не прописаны в Бюджетном кодексе РФ. Следует обратить внимание на то, что расписан запланированный, а не фактический профицит. Соответственно при превышении доходов над расходами сверх запланированных сумм избыток средств расходуется в соответствии с порядком расходования финансового резерва, который, помимо выплат по погашению государственного долга, предусматривает замещение внешних и внутренних источников финансирования дефицита федерального бюджета. В этом случае получается логический парадокс: при фактическом превышении запланированной суммы профицита избыток средств направляется на погашение дефицита.

Дополнительной проблемой представляется то, что в настоящий момент финансовый резерв представляет собой не реальный фонд, в котором в течение года аккумулируются средства из фиксированных источников (как, например, в нефтяном фонде в Норвегии), а аналитический показатель в составе остатков средств федерального бюджета, определяемый расчетным путем. При таком подходе объем финансового резерва может уменьшаться в ситуации, когда средства финансового резерва не будут использоваться в направлениях, предусмотренных законодательством (например, на погашение госдолга). В частности, уменьшение финансового резерва может происходить и из-за низкой собираемости налогов, избыточного финансирования отдельных статей и др. Кроме того, соответствующий подход делает практически невозможным оперативный учет и контроль использования средств непосредственно финансового резерва. Фактически учитывать и контролировать можно только остатки средств на бюджетных счетах в целом. Существование финансового резерва в виде аналитического показателя в составе остатков средств федерального бюджета, определяемого расчетным путем, принципиально не соответствует самой идее финансового резерва — экономического стабилизатора.

ГЛАВА 2. Анализ бюджетного профицита и поступления доходов федерального бюджета 2013-2017 гг.

2.1. Анализ федерального бюджета, доходной и расходной части

Федеральный бюджет – это баланс доходов и расходов государства. Он отражает 60-70% консолидированного бюджета государства. Необходимым условием для поддержания макроэкономической и финансовой стабильности, создания условий для экономического роста, увеличения количества рабочих мест и повышения доходов населения, роста инвестиционной активности, выполнения обязательств государства перед населением является обеспечение сбалансированности федерального бюджета и бюджетной системы в целом. С 2013 года, консолидированный и федеральный бюджет исполняются с профицитом (табл. 1).

|

2013 |

2014 |

2015 |

2016 |

|

|

Консолидированный бюджет и внебюджетные фонды |

||||

|

Доходы |

37,3 |

37,1 |

37,0 |

37,3 |

|

Расходы |

34,2 |

33,8 |

36,0 |

36,3 |

|

Профицит(+)дефицит(-) |

3,1 |

3,2 |

1,1 |

1,0 |

|

Федеральный бюджет |

||||

|

Доходы |

15,5 |

17,6 |

20,3 |

19,4 |

|

Расходы |

14,1 |

14,7 |

18,8 |

17,7 |

|

Профицит(+)дефицит(-) |

1,4 |

2,9 |

1,5 |

1,7 |

|

Территориальные бюджеты |

||||

|

Доходы |

13,2 |

12,1 |

12,1 |

11,3 |

|

Расходы |

12,7 |

12,2 |

12,6 |

11,1 |

|

Профицит(+)дефицит(-) |

0,5 |

-0,1 |

-0,5 |

0,2 |

Таблица 1

Исполнение бюджетов Российской Федерации, % к ВВП[13]

Профицит бюджета является фактором стабильного валютного курса, маяком для иностранных инвестиций. Профицит используется только на погашение госдолга и на образование финансового резерва, который также идет на погашение госдолга, если не возникает бюджетный дефицит. В абсолютных величинах соотношение между расходами и доходами федерального бюджета выражается следующими показателями (табл. 2).

Таблица 2

Соотношение между доходами и расходами федерального бюджета[14]

|

Закон о федеральном бюджете (млн. руб.) |

2014 |

2015 |

2016 |

|

|

Доходы |

2125718,2 |

2562606,9 |

2742850,4 |

|

|

Расходы |

1947386,3 |

2414352,2 |

2659447 |

|

|

Профицит |

178331,9 |

148254,7 |

83403,4 |

|

|

Профицит к общей сумме доходов |

8,39 |

5,79 |

3,04 |

|

|

2014 |

2015 |

2016 |

||

|

Закон об исполнении федерального бюджета (млн. руб) |

Доходы |

2204725,75 |

2583143,03 |

3075147,65 |

|

Расходы |

2054250,68 |

2354 918,22 |

2288787,44 |

|

|

Профицит |

150475,07 |

228224,81 |

786360,21 |

|

|

Профицит к общей сумме доходов |

6,83 |

8,84 |

25,57 |

|

В последний раз федеральный бюджет был профицитным в 2016 году, тогда доходы превысили расходы на 0,8% ВВП или 428 млрд рублей (табл.3.).

Таблица 3

Основные параметры федерального бюджета на 2015-2016 годы, % от ВВП[15]

|

2015 |

2016 |

|

|

Финансовый план |

Финансовый план |

|

|

Доходы (без ЕСН) |

14,3 |

14,0 |

|

Налоговые доходы |

13,1 |

13,0 |

|

Неналоговые доходы |

1,1 |

0,9 |

|

Бюджетные фонды |

0,1 |

0,1 |

|

ЕСН |

2,8 |

2,7 |

|

Расходы (без трансферта на выплату пенсий) |

13,4 |

12,5 |

|

Обслуживание долга |

2,0 |

1,7 |

|

Внутреннего |

0,5 |

0,5 |

|

Внешнего |

1,5 |

1,2 |

|

Непроцентные расходы |

11,4 |

10,8 |

|

Перечисления ЕСН Пенсионному фонду |

2,8 |

2,7 |

|

Профицит |

1,3 |

0,8 |

В 2015-2016 годах была проведена налоговая реформа, обеспечившая существенное сокращение налоговой нагрузки на экономику, упрощение налоговой системы и совершенствование ее структуры, повышение налоговой дисциплины и улучшение налогового администрирования. Были отменены оборотные налоги и налог с продаж, введена «плоская» ставка налога на доходы физических лиц, снижена ставка и оптимизирована база налога на прибыль организаций, снижена ставка НДС и единого социального налога (ЕСН), повышена эффективность налогов на использование природных ресурсов, введены упрощенные режимы налогообложения для малого предпринимательства. В результате проведения налоговой реформы в целом, с учетом ЕСН за период с 2013 по 2016 гг. налоговые доходы снизились с 81% до 78%. В 2015 г. доля налоговых доходов составила 79,3 %. Первые результаты налоговой реформы свидетельствуют о том, что по каждому из первоначально поставленных направлений было достигнуто серьезное продвижение. Прежде всего, обеспечено заметное снижение налоговой нагрузки на экономику. Если исключить влияние изменения мировых цен на нефть, в 2014 г. уровень налоговой нагрузки, исчисляемый как отношение общей суммы налоговых доходов к объему ВВП, снизился с 32,4% в 2011 г. до 30,4% в 2003 г. В 2015 г. произошло дальнейшее снижение налоговой нагрузки до 29,4% ВВП. При этом, несмотря на общее снижение налоговой нагрузки на законопослушных налогоплательщиков в последние годы удалось обеспечить опережающее по сравнению с ростом валового внутреннего продукта увеличение доходной базы бюджетов всех уровней. Важным позитивным результатом налоговой реформы стали и те позитивные изменения, которые произошли в структуре уплаченных налогов и сборов. Неналоговые доходы колеблются на уровне 6-7% в общей сумме доходов бюджета. Наибольший удельный вес имеют доходы от имущества, находящегося в государственной и муниципальной собственности (57%), а также доходы от ВЭД (39%). В 2016 году неналоговые доходы составили 6,5% от всех доходов федерального бюджета. В таблице показаны наиболее значимые элементы неналоговых доходов на примере бюджета - 2016 (тыс. руб.). Подробный состав и структура доходов федерального бюджета на 2016 г. приведены в табл. 4.

Таблица 4

Состав и структура доходов федерального бюджета РФ в 2016 году[16]

|

Наименование доходов |

млрд руб. |

структура, % к итогу |

% к ВВП |

|

Доходы, всего |

3326,0 |

100,0 |

17,8 |

|

В том числе: Налоговые доходы |

2232,6 |

67,1 |

11,93 |

|

из них: Налог на прибыль организаций |

259,0 |

7,8 |

1,4 |

|

единый социальный налог, зачисляемый в федеральный бюджет (ЕСН) |

266,5 |

8,0 |

1,4 |

|

налог на добавленную стоимость (НДС) |

1120,7 |

33,7 |

6,0 |

|

акцизы |

84,8 |

2,5 |

0,45 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

483,0 |

14,5 |

2,6 |

|

государственная пошлина |

18,6 |

0,6 |

0.1 |

|

Неналоговые доходы из них: |

1093,4 |

32,9 |

5,84 |

|

доходы от внешнеэкономической деятельности (таможенные пошлины и сборы) |

898,5 |

27,0 |

4,8 |

|

доходы от использования имущества, находящегося в госуд. и муниц. собственности |

73,0 |

2,2 |

0,4 |

|

платежи при пользовании природными ресурсами |

35,0 |

1,1 |

0,2 |

|

доходы от оказания платных услуг и компенсации затрат государства |

58,1 |

1,75 |

0,3 |

|

доходы от продажи материальных и нематериальных активов |

0,9 |

0,03 |

- |

|

административные платежи и сборы |

1,7 |

0,05 |

0,01 |

|

штрафы, санкции, возмещение ущерба |

1,5 |

0,04 |

0,01 |

|

прочие неналоговые доходы |

4,1 |

0,12 |

0,02 |

Таким образом, доходная часть федерального бюджета Российской Федерации слагается главным образом из налогов с предприятий и организаций различных форм собственности, налога на добавленную стоимость, акцизов, таможенных пошлин. От населения в федеральный бюджет поступают сборы, пошлины и прочие платежи за оказываемые услуги. В федеральном бюджете на 2016 г. на налоговые доходы, таможенные пошлины и сборы приходится более 94% всех доходов. Доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности государственных и муниципальных организаций имеют самую большую величину в неналоговых поступлениях федерального бюджета (76,26% от всех неналоговых поступлений). В федеральном бюджете вторая по объему поступлений статья неналоговых доходов - это доходы от внешнеэкономической деятельности, которые включают в себя проценты по государственным кредитам и таможенные сборы (17,79 % от всех неналоговых поступлений федерального бюджета). Проанализировав доходы федерального бюджета перейдем к анализу его расходов. В бюджете - 2014 расходы составляли 1947,3 млрд. руб. (17,8% ВВП), в бюджете - 2016 - 2345,6 млрд. руб. (18,0% ВВП), 2015 – 2288,8 млрд.руб.(13,83%) Процентные расходы снизились с 2,6% до 2,1% ВВП, непроцентные расходы выросли с 15,2% до 15,8% ВВП[17].

Несмотря на то, что в 2016 году выплаты по внешнему долгу возросли и составили около 60 млрд. руб., расходы по обслуживанию долга сократились на 220 млрд. руб., что привело к профициту. Размеры и структура государственных расходов (как и налоговая политика) влияют на темпы экономического роста и социально-политический климат в стране. В соответствии с концепцией сокращения госрасходов снижение непроцентных расходов (относительно ВВП) создает базу для снижения налоговой нагрузки и бездефицитного бюджета – и то, и другое необходимо для привлечения инвестиций и экономического роста. Однако сокращение госрасходов влечет жесткий контроль за тарифами естественных монополий, жесткую экономию в социальной политике и расходах бюджета на жилищно-коммунальное хозяйство. К приоритетным направлениям по объему расходов относятся национальная оборона, правоохранительная деятельность, финансовая помощь бюджетам других уровней, обслуживание государственного долга. По темпам роста приоритетными направлениями являются судебная власть, правоохранительная деятельность и обеспечение безопасности государства, предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий, здравоохранение и образование. К числу важнейших направлений расходов по-прежнему относиться также социальная политика. В последние годы доля разделов бюджета, связанных с данным направлением, в общем объеме расходов росла наиболее высокими темпами, что отражает усиление социальной ориентации федерального бюджета. В 2018 году предусматривается сохранить ранее достигнутый уровень расходов на социальную сферу при некотором сокращении масштабов финансовой помощи бюджетам других уровней, вследствие перераспределения налоговых ресурсов в пользу территориальных бюджетов. Таким образом, можно отметить, что спецификой федерального бюджета Российской Федерации на 2018 г. является финансирование за счет него общегосударственных расходов, расходов на оборону, экономику, образование, здравоохранение и социальное обеспечение. Значительную долю расходов в бюджете составляют расходы по обеспечению национальной безопасности и правоохранительной деятельности.

2.2. Бюджетный профицит в 2016 году (последний профицит фед. бюджета по настоящее время)

Доходы федерального бюджета — это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством Российской Федерации в распоряжение федеральных органов государственной власти РФ. В доходы федерального бюджета зачисляются:

• собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации;

• собственные неналоговые доходы;

• остаток средств на конец предыдущего года;

• доходы, полученные в виде безвозмездных и безвозвратных перечислений.

К налоговым доходам относятся: предусмотренные БК РФ (ст. 50) и налоговым законодательством Российской Федерации федеральные налоги и сборы, и налоги, предусмотренные специальными налоговыми режимами.

К неналоговым доходам относятся:

• доходы от использования и продажи имущества, находящегося в государственной федеральной собственности;

• доходы от платных услуг, оказываемых соответствующими органами государственной власти;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации;

• часть прибыли (чистой) унитарных предприятий в размерах, устанавливаемых Правительством РФ, и др. К безвозмездным и безвозвратным перечислениям относятся перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования; иные безвозмездные и безвозвратные перечисления между бюджетами бюджетной системы РФ[18]. Кроме поступления налоговых доходов в процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов Российской Федерации. В доходы бюджета зачисляется также остаток средств на конец предыдущего года. В доходах федерального бюджета отдельной строкой учитывались доходы федеральных целевых бюджетных фондов по ставкам, устанавливаемым законами о федеральном бюджете на очередной финансовый год. В настоящее время все целевые фонды упразднены. Остатки средств упраздненных целевых фондов включены были в доходы федерального бюджета. Состав и структура доходов федерального бюджета в 2016 г. были приведены в табл. 4.

Таким образом, доходная часть федерального бюджета Российской Федерации слагается главным образом из налогов с предприятий и организаций различных форм собственности, налога на добавленную стоимость, акцизов, таможенных пошлин. От населения в федеральный бюджет поступают сборы, пошлины и прочие платежи за оказываемые услуги. В федеральном бюджете в 2017 г. на налоговые доходы, таможенные пошлины и сборы приходится более 94% всех доходов. Налоги и сборы представляют собой часть национального дохода, мобилизуемого в определенной доле в федеральный бюджет и бюджеты субъектов Федерации. Все налоги подразделяются на прямые и косвенные. Прямые налоги — это непосредственное (прямое) изъятие части доходов налогоплательщика (налог с населения, налог на прибыль предприятий и др.). Косвенные налоги — это налоги, взимаемые в ценах товаров и услуг (налог на добавленную стоимость, акцизы, таможенные пошлины и др.). Налоги — главный источник формирования доходов федерального бюджета.

Расходы федерального бюджета

Расходы федерального бюджета — это денежные средства, направляемые для исполнения расходных обязательств РФ на финансовое обеспечение задач и функций государства. Практически расходы федерального бюджета — это денежные средства, направляемые из федерального бюджета на финансирование затрат общегосударственного характера, предусмотренных в законе о федеральном бюджете на соответствующий финансовый год. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

Расходы федерального бюджета классифицируют:

1) по экономической роли в процессе воспроизводства — на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению — на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность, фундаментальные исследования и др.

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие расходы и капитальные расходы. Капитальные расходы бюджета — часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт. Текущие расходы бюджета — часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование. Формирование расходов федерального бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

Расходные обязательства Российской Федерации возникают в результате[19]:

- принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом от 6 октября 1999 г. № 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" к полномочиям органов государственной власти субъектов Российской Федерации[20];

- заключения Российской Федерацией или от имени Российской Федерации договоров (соглашений) при осуществлении федеральными органами государственной власти

- полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" к полномочиям органов государственной власти субъектов Российской Федерации;

У принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации, предусматривающих предоставление из федерального бюджета межбюджетных трансфертов в формах и порядке, предусмотренных настоящим Кодексом, в том числе:

• субвенций бюджетам субъектов Российской Федерации на исполнение расходных обязательств субъектов Российской Федерации в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий, подлежащих в соответствии с Федеральным законом "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" финансовому обеспечению за счет субвенций из федерального бюджета;

• субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями Российской Федерации.

Заключение

Профицит бюджета в предстоящие годы технически неизбежен, его наличие необходимо в силу общепринятых правил: выплата основной части государственного долга (его погашение) относится не к категории «расходов» (в отличие от выплаты процентов), а к платежам из «источников покрытия дефицита». И наличие профицита, показывает лишь то, что необходимые суммы займов меньше сумм погашения долга. В случае возникновения профицита бюджета, принимаются меры по его сокращению путем: сокращения привлечения доходов от продажи государственной или муниципальной собственности; для федерального бюджета - путем сокращения привлечения доходов от реализации государственных запасов и резервов; направления бюджетных средств на дополнительное погашение долговых обязательств; увеличения расходов бюджета; сокращения налоговых доходов бюджета. Нормативное регулирование размеров бюджетного профицита, предусмотренное Бюджетным кодексом определяет: размер профицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и доходов на обслуживание государственного долга РФ, а бюджета субъекта Федерации - 15% объема его доходов без учета финансовой помощи из федерального бюджета; размер профицита местного бюджета не может превышать 10% объема расходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

То, что государственный долг падает – можно оценить как успех бюджетной политики. Но обеспечить синхронность выплат по долгу и должного размера профицита проблематично.

Было предложено создание финансового резерва со следующими целями:

- обеспечить сохранность бюджетных остатков (возникших как результат неожиданных профицитов последних лет);

- обеспечить накопление резервов для платежей по долгу во время исполнения бюджета будущего года;

- позволить Правительству за счет размещения средств финансового резерва или досрочных выплат по долгу оптимизировать структуру платежей.

Первые две цели частично могут быть достигнуты предлагаемыми нормами. Финансовый резерв будет создан за счет «свободных» бюджетных остатков на 1 января нового года. Но в нормы, связанные с созданием резерва оказались включены и положения связанные с ограничением ведения части расходов в случае нехватки доходов, что снижает прозрачность бюджета. Что касается третьей цели, то она вряд ли достижима, пока ясно не определены критерии эффективности.

К основным проблемам формирования сбалансированного федерального бюджета в области основных статей доходов являются:

- высокий уровень косвенных (прямых) доходов;

- низкий уровень национального дохода;

- ухудшение социально-экономических показателей развития страны.

Основными задачами правительства в 2018-2019 гг. будут поддержание высоких темпов экономического роста, борьба с последствиями МФК, а также рост доходов населения. Именно бюджетная политика государства, как наиболее значительная составляющая экономической политики правительства, должна быть направлена на выполнение данных задач.

Анализируя бюджетный профицит и перспективы развития бюджетно-налоговой политики, можно сделать окончательный вывод о налогово-бюджетной политике, сокращении профицита и возможных путях осуществления этого в интересах будущего развития России: главными задачами, на выполнение которых должна быть направлена активная экономическая политика государства, являются развитие и диверсификация экономики. В условиях высоких цен на нефть и профицитного бюджета следует либо снижать налоги, давая тем самым экономике возможность определить приоритеты развития посредством рыночного механизма, либо использовать накопленные в Стабилизационном фонде средства на проведение активной инвестиционной политики в инфраструктурной сфере.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (с изм. и доп.)// СПС Консультант Плюс.

2. Государственные и муниципальные финансы: учебник/ под ред. И.Д. Мацкуляк. М.: РАГС, 2014. 680 с.

3. Финансы: учеб. пособие/ Под ред. В.П. Литовченко. М.: Дашков и Ко, 2014. 724 с.

4. Годин А.М., Максимова Н.С., Попорина И.В. Бюджетная система Российской Федерации: Учебник - Издательско-торговая корпорация "Дашков и Ко", 2015 г. - 752 с.

5. Мау В. Экономическая политика России: в начале новой фазы // Вопросы экономики, 2016. - №3. – с.4-23.

6. Дьяконова Л.А. Организация управления финансовыми ресурсами в регионе /Финансы/ 2015, № 8, с. 9-12.

7. Мирзалиев М.Н. Составление местных бюджетов/Финансы/ 2015, № 12, с. 12.

8. Парыгина Е.В. Бюджетная система РФ. — М., Феникс, 2016. — 544 с.

9. Тренев H.H. Управление финансами: учебное пособие. - М.: Финансы и статистика, 2015. - 496 с.

10. Конституция РФ (принята всенародным голосованием 12.12.1993).//Правовая система «Консультант».

11. Бюджетная система России: Учебник для студентов вузов/Под редакцией Г. Б. Поляка - 2-е издание, переработанное и дополненное - М: ЮНИТИ-ДАНА, 2017-703с. (Серия «Золотой фонд российских учебников»).

12. Финансы, деньги, кредит.: Учебник \ Под ред. О. В. Соколовой, - М.: Юрист, 2014г.

13. Интернет-ресурсы официального сайта ЦБ РФ - www.cbr.ru

14. Интернет-ресурсы официального сайта Российской газеты - www.rg.ru

15. http://www.budgetrf.ru/ - Бюджетная система Российской Федерации.

16. http://www.vneshmarket.ru/ Сайт «Внешторгмаркет». Портал информационной поддержки внешнеэкономической деятельности.

17. https://www.minfin.ru/ru/statistics/ - официальный сайт Министерства финансов РФ

-

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (с изм. и доп.)// СПС Консультант Плюс. ↑

-

Государственные и муниципальные финансы: учебник/ под ред. И.Д. Мацкуляк. М.: РАГС, 2014. 680 с. ↑

-

Финансы: учеб. пособие/ Под ред. В.П. Литовченко. М.: Дашков и Ко, 2014. 724 с. ↑

-

Годин А.М., Максимова Н.С., Попорина И.В. Бюджетная система Российской Федерации: Учебник - Издательско-торговая корпорация "Дашков и Ко", 2015 г. - 752 с. ↑

-

Дьяконова Л.А. Организация управления финансовыми ресурсами в регионе /Финансы/ 2015, № 8, с. 9-12. ↑

-

Мау В. Экономическая политика России: в начале новой фазы // Вопросы экономики, 2016. - №3. – с.4-23. ↑

-

Конституция РФ (принята всенародным голосованием 12.12.1993).//Правовая система «Консультант». ↑

-

Мирзалиев М.Н. Составление местных бюджетов/Финансы/ 2015, № 12, с. 12. ↑

-

https://www.minfin.ru/ru/statistics/ - официальный сайт Министерства финансов РФ ↑

-

Тренев H.H. Управление финансами: учебное пособие. - М.: Финансы и статистика, 2015. - 496 с. ↑

-

Тренев H.H. Управление финансами: учебное пособие. - М.: Финансы и статистика, 2015. - 501 с. ↑

-

Интернет-ресурсы официального сайта Российской газеты: www.rg.ru ↑

-

http://www.budgetrf.ru/ Бюджетная система Российской Федерации. ↑

-

Интернет-ресурсы официального сайта ЦБ РФ: www.cbr.ru

-

http://www.vneshmarket.ru/ Сайт «Внешторгмаркет». Портал информационной поддержки внешнеэкономической деятельности. ↑

-

Бюджетная система России: Учебник для студентов вузов/Под редакцией Г. Б. Поляка - 2-е издание, переработанное и дополненное - М: ЮНИТИ-ДАНА, 2017-703с. (Серия «Золотой фонд российских учебников»). ↑

-

Финансы, деньги, кредит.: Учебник \ Под ред. О. В. Соколовой, - М.: Юрист, 2014г.

-

Парыгина Е.В. Бюджетная система РФ. — М., Феникс, 2016. — 544 с. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (с изм. и доп.)// СПС Консультант Плюс. ↑

- Средневзвешенная стоимость капитала: способы расчета и целевое назначение (Понятие стоимости капитала и его структура)

- Коммерческая деятельность в розничных торговых предприятиях

- Управление проектом стратегических изменений организации

- Кодировка информации

- Финансы акционерных обществ (Понятие об акционерных обществах)

- Понятие и общие принципы принятия решений

- Характеристика общей теории права и государства как науки и учебной дисциплины (Предмет науки теория государства и права)

- Методы управления инновационными проектами (на примере ООО «Идеал-Пласт»)

- Правовые отношения (Понятие правоотношений)

- Легальность, легитимность

- Статус нотариуса

- Сущность конкурентоспособности организации сферы услуг и ее составляющие