Денежная система РФ: современное состояние и перспективы её развития

Содержание:

Введение

С укреплением государственной власти и образованием рынков в XVI—XVII вв. в Европе возникли объективные предпосылки для государственного регулирования денежного обращения. Каждое государство в законодательном порядке стало определять формы, систему денежного обращения с учетом исторически сложившихся традиций, политических и экономических условий в стране.

Понятие «денежная система» включает в себя следующие элементы:

- − название денежно̆ единицы как единицы денежного счета, необходимого для выражения цены товара;

- − масштаб цен;

- − виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством;

- − порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение;

- − методы регулирования денежного обращения;

- − организацию денежного оборота в стране.

Таким образом, объективная основа существования денежной̆ системы любой страны — товарно-денежные отношения. К субъективным сторонам относятся правовые акты государства, регламентирующие различные стороны организации денежного обращения, которые составляют в целом понятие денежной̆ системы. Государство может менять отдельные элементы денежной̆ системы, но не может ликвидировать товарно-денежные отношения в народном хозяйстве.

Политическое и социально-экономическое положение России формируется под воздействием ухудшающихся _внешнеэкономических условий, прежде всего постоянных изменений цен на нефть, продолжения действия экономических санкций, снижения инвестиционной активности, крупномасштабного оттока капитала. Кризис привел к спаду экономики, снижению производительности труда, росту количества безработных и падению доходов населения. Практически каждая из сторон жизни общества оказалась под негативным влиянием кризисных факторов, в первую очередь это касается состояния денежной системы страны. По этой причине считаю необходимым проанализировать основные тенденции развития российской денежной системы в современных условиях и рассмотреть ее перспективы.

.

Глава 1. Общие положения о денежной системе

1.1 Понятие денежной системы

Первоначально необходимо подойти с теоретической стороны к изучаемому вопросу и разобраться с понятием «денежная система». Существуют различные подходы к определению данного термина. Далее приведены некоторые из них.

Денежная система – это «совокупность исторически сложившихся форм денежного обращения, закрепленных государством в общеобязательных нормативных актах»[1]. Так определено данное понятие в кафедральном учебнике по финансовому праву Университета имени О.Е. Кутафина (МГЮА). Здесь, что логично, доминирует правовая обусловленность рассматриваемой категории. Таким образом, представлен нормативный подход, отражающий правовую природу. На мой взгляд это важная составляющая, но она не раскрывает всецело рассматриваемый термин.

В учебнике Запольского также представлен юридический взгляд, и денежная система определяется как «совокупность форм и методов организации денежного обращениям в государстве, сложившаяся исторически и закрепленная нормами права. Вместе с тем система представляет собой множество элементов, находящихся в отношениях и связях друг с другом, которое образует определенную целостность, единство»[2].

На мой взгляд, Понятие денежной системы имеет два аспекта: юридический и экономический. Ввиду этого, важно отметить, что рассмотрения лишь с правовой стороны – недостаточно, следует изучить данный термин и с экономической точки зрения.

Одним из первых основополагающих трудов, посвященных правовым вопросам денежного обращения и денежной системы стала работа Л.А. Лунца, в которой понятие денежной системы им рассматривается в двух аспектах: юридическом и экономическом. В юридическом значении денежная система представляла собой «совокупность различных денежных знаков, выраженных в одной и той же денежной единице, которая определяет их платежную силу» [3]. Такое определение денежной системы характеризует ее статику – она остается неизменной, поскольку не изменяется лежащая в ее основе денежная единица

С экономической точки зрения денежная система, по мнению Л.А. Лунца, определена как один из «исторически сложившихся типов государственного регулирования ценности денежных знаков». Следует согласиться с мнением А.А. Ситника, что ««экономическое» определение в «гораздо большей степени раскрывает правовую природу денежной системы, чем «юридическое», поскольку прямо указывает на признак государственного регулирования, которое должно осуществляться в правовой форме»[4].

Таким образом, современное экономическое определение денежной системы по многим признакам схоже с определением, которое было дано Л.А. Лунцем. Так, по мнению Б.И. Соколова, денежная система есть «исторически сложившаяся национальная система организации денежного обращения, обслуживающая народно-хозяйственный оборот, закрепленная традициями и оформленная законодательно»[5]. Представленное определение также указывает на правовую связь денежной системы и государства.

1.2 Типы денежных систем

Различают два типа денежных систем:

-

-

- систему металлического обращения, когда денежный товар — благородные металлы — выполняет все функции денег;

- неметаллическую систему обращения денежных знаков, когда в обращении находятся неразменные на золото и серебро кредитные или бумажные деньги, развивается безналичный денежный оборот.

-

При металлическом обращении различают два вида денежных систем:

- биметаллизм

- монометаллизм.

При биметаллизме роль всеобщего эквивалента в законодательном порядке одновременно закреплялась и за золотом, и за серебром. Монеты из этих металлов свободно чеканились и обращались равноправно. Биметаллизм как денежная система был широко распространен в эпоху первоначального накопления капитала, когда организация денежного обращения не являлась абсолютной прерогативой государства, его монопольным правом. Например, в Англии биметаллизм господствовал с середины XIV до конца XVIII в.

Существовало три разновидности биметаллизма:

- система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно в процессе обращения в соответствии с рыночной ценой металла;

- система двойной валюты, когда государство устанавливало твердое соотношение между золотыми и серебряными деньгами;

- система «хромающей» валюты.

В этом случае золотые и серебряные монеты являлись законными платежными средствами в одинаковой степени. Но условия их эмиссии были различными. Золотые монеты чеканились свободно, а чеканка серебряных монет осуществлялась в закрытом порядке и была ограничена. По существу, серебряные монеты становились знаком золотых денег. Система биметаллизма была противоречива и неустойчива. Наличие двух мер стоимости (в золотом и серебряном выражении) затрудняло развитие рыночных отношений. Действие закона стоимости, в конечном счете, привело к монометаллизму. _

При монометаллизме в качестве всеобщего эквивалента выступал один металл — золото или серебро. Например, в России с 1834 по 1852 г. Существовал серебряный монометаллизм, а с 1897 по 1914 г. — золотой. Добыча золота и серебра в мире ограничена, что сдерживало увеличение денежной массы, а следовательно, развитие товарного производства.

Противоречие между количеством денежного товара и потребностью рынка в деньгах удалось разрешить путем выпуска в обращение знаков стоимости — кредитных и бумажных денег.

В зависимости от характера обращения и обмена денежных знаков на золото в теории денег различают три вида денежных систем:

- золотомонетный,

- золотослитковый,

- золотодевизный стандарт.

Самой стабильной и эластичной денежной системой была система золотомонетного стандарта. Для нее характерны обращение золотых монет, непосредственное выполнение золотом всех функций денег, свободная чеканка золотых монет с фиксированным золотым содержанием, свободный размен денежных знаков на золотые монеты по нарицательной стоимости (например, пятирублевый кредитный билет обменивался на 5 руб. золотом), свободное перемещение золота внутри страны и между странами. Так как стоимость золота как товара подвержена минимальным колебаниям, а излишние деньги в виде золотых монет уходили из обращения и оседали на руках в виде сокровища, то золотомонетный стандарт как самонастраивающаяся денежная система наилучшим образом удовлетворял потребности рыночной экономики, которая была стабильной и эластичной. Устойчивая денежная система стимулировала развитие кредитных отношений, внешнеэкономических связей, полную реализацию законов рыночной экономики, а следовательно, высокие темпы роста общественного производства.

Золотослитковый стандарт, сохраняя за золотом роль денежного товара, ограничивал его использование в обращении. В обращении находились неразменные на золото банкноты, свободное перемещение золота из одной страны в другую запрещалось. При золотослитковом стандарте банкноты обменивались на золото в слитках только при предъявлении их на сумму не меньше установленной законом. В Великобритании золотослитковый стандарт был введен после Первой мировой войны и просуществовал с 13 мая 1925 г. По 21 сентября 1931 г.

Золотодевизный стандарт означал свободный размен банкнот на иностранную валюту (девизы), размениваемую на золото. После Первой мировой войны золотодевизный стандарт, базирующийся на золоте и валютах ведущих капиталистических стран, был положен в основу денежных систем 30 стран, в том числе Германии, Дании, Норвегии и т.д. В Германии, например, золотодевизный стандарт был введен в 1924 году и просуществовал до середины 1931 года.

Таким образом, золотослитковый и золотодевизный стандарты представляли собой форму «урезанного стандарта» золотого монометаллизма. Благодаря им после Первой мировой войны удалось:

- восстановить на время устойчивость денежных систем многих стран;

- сконцентрировать в центральных банках экономически развитых стран национальные запасы золота и валютных резервов;

- повысить регулирующую роль государства в организации денежного обращения;

- сократить издержки, связанные с обслуживанием денежного обращения.

В 1929—1933 гг. под ударами мирового экономического кризиса были ликвидированы все формы золотого монометаллизма.

С 1930-х годов утвердились новые формы денежных систем неразменных на золото и не обеспеченных золотом кредитных и бумажных денег. Знаки стоимости — банкноты, чеки, векселя, казначейские билеты — вытеснили золото из обращения. Оно осело в центральных банках, было тезаврировано Тезаврирование - накопление золота как сокровища (устар., прим. ред.) домашними хозяйствами и фирмами.

Так исторически сложились два вида денежных систем: система металлического обращения и система обращения неразменных на золото денежных знаков — кредитных и бумажных денег.

Существование в стране той или иной денежной системы предопределялось многими экономическими и социально-политическими условиями, прежде всего уровнем развития общественного производства. Поэтому при изучении и оценке денежных систем следует исходить из материального бытия и формы функционирования денег. В этой связи различают денежные системы, при которых функционируют полноценные и неполноценные деньги.

Полноценные деньги — это монеты из денежного металла. Номинальная стоимость монеты соответствует стоимости содержащегося в ней металла. При обращении полноценных денег допускалась свободная чеканка монет. Чтобы стоимость монеты была равна стоимости денежного металла в слитках, чеканка монет производилась на государственном монетном дворе бесплатно или за мизерную плату.

В процессе обращения монеты стирались, теряя свой вес, а следовательно, и часть стоимости, и становились неполноценными. Для предотвращения порчи монет и заполнения каналов денежного обращения неполноценными деньгами государство в законодательном порядке устанавливало возможный предел, или ремедиум отклонения фактического веса монеты от установленного законом. Обычно он был менее 1% веса монеты. При превышении установленного предела металлическая монета теряла функцию обязательного всеобщего покупательного и платежного средства. В то же время государство уже давно чеканит и выпускает в обращение разменную монету для обслуживания мелких платежей, размена банкнот и полноценных монет. Разменная монета изготавливается из различных неденежных металлов. Номинальная стоимость разменных монет устанавливается государством. Она гораздо выше стоимости содержащегося в них металла и затрат по изготовлению этих денег. Поэтому разница между номинальной стоимостью разменных монет и затрат по их изготовлению составляет эмиссионный доход государства.

1.3 Элементы денежной системы

Современные денежные системы представляют собой систему, в рамках которой отдельные элементы находятся в определенном единстве. Элементами денежной системы являются:

-

- наименование денежной единицы;

- принципы организации денежной системы;

- виды и порядок обеспечения денежных знаков;

- эмиссионный механизм;

- структура денежной массы;

- порядок прогнозирования и планирования денежного оборота;

- механизм денежно-кредитного регулирования ;

- порядок установления валютного курса;

- порядок кассовой дисциплины.

Наименование денежной единицы. Формирование денежной системы любого государства начинается с установления названия монет и определения денежной единицы. Например, в США — это доллар, в Великобритании — фунт стерлингов, в Германии — марка, во Франции — франк, в России — рубль и т.д.

Денежная единица — установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Как правило, она делится на мелкие кратные части. Все денежные знаки, монопольно эмитируемые центральным банком, есть законные платежные средства.

Законные платежные средства — это денежные знаки, которые по закону являются обязательными к приему в погашение долга на территории данного государства. Все законные платежные средства являются деньгами, но не все деньги являются законными платежными средствами. Иностранная валюта не считается законным платежным средством. Отдельные субъекты экономических отношений могут быть готовы принять в уплату причитающегося долга различные денежные знаки, но законными платежными средствами называются только денежные знаки, которые они обязаны принимать в уплату по закону.

Далее устанавливаются принципы организации денежной системы:

-

- принцип централизованного управления денежной системой. В условиях рынка централизованное управление денежной системой базируется преимущественно на экономических методах, основанных на мотивации деятельности хозяйствующих субъектов;

- принцип планирования денежного оборота в условиях рынка на основе составления соответствующих прогнозов;

- принцип устойчивости и эластичности денежного оборота: денежная система должна удовлетворять потребности экономики в денежных средствах, но не допускать развития инфляционных процессов;

- принцип кредитного характера денежной эмиссии означает, что эмиссия наличных и безналичных денег осуществляется на основе кредитных операций;

- принцип обеспеченности эмитируемых денег;

- принцип независимости центрального банка от государства в области проведения эмиссионных операций, в решении задачи обеспечения устойчивости национальной денежной единицы, комплексного использования инструментов денежно-кредитного регулирования, предоставления денежных средств правительству в порядке кредитования;

- принцип надзора и контроля за денежным оборотом: государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный надзор и контроль за денежным оборотом и основными денежными потоками в экономике.

Затем определяется масштаб цен, т.е. природа денежного товара (золото, серебро) и весовое содержание металла в денежной единице. Масштаб цен устанавливается государством с учетом покупательной способности денег на внутреннем рынке и существующих цен на золото и серебро на мировом рынке. Из-за постоянного снижения покупательной способности национальной валюты и роста цен на золото страны — члены МВФ в 1978 году отказались от определения официального, твердо фиксированного золотого содержания денежной единицы. Его определение в указанных условиях потеряло всякий смысл[6].

Глава 2. Денежная система РФ

2.1 Правовая основа денежной системы в РФ

Основы денежной системы страны были заложены Конституцией РФ. В ней закрепляются основные принципы организации денежного оборота, а также компетенция государственных органов в этой сфере. Так, п. 1 ст. 75 Конституции устанавливает, что денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются. В п. 2 ст. 75 Конституции определено, что защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Кроме того, в п. «ж» ст. 71 Конституции определяется, что финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия и основы ценовой политики находятся в исключительном ведении Российской Федерации.

Свое дальнейшее развитие нормы Конституции находят в положениях федеральных законов. Основным нормативным актом данной группы источников является Федеральный закон «О Центральном банке Российской Федерации (Банке России)», который определяет полномочия Центрального банка Российской Федерации по эмиссии наличных денег, организации наличного денежного обращения, установлению правил проведения рас- четов, а также полномочия по проведению кредитно-денежной политики. Кроме того, основы организации денежной системы определяются также Федеральным законом от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности», Федеральным законом от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле», Федеральным законом от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» и иными законами.

Важное значение в регулировании денежной системы имеют нормативные акты Президента РФ. Так, например, Указом Президента РФ от 14 июня 1992 г. № 622 «О дополнительных мерах по ограничению налично-денежного обращения» были закреплены общие принципы организации оборота наличных денежных средств в Российской Федерации.

В соответствии с п. 1 ст. 114 Конституции РФ на Правительство Российской Федерации возлагается обязанность по обеспечению проведения в Российской Федерации единой финансовой, кредитной и денежной политики. В этих целях Правительство имеет право издавать нормативные правовые акты, направленные на проведение такой политики.

Еще одним важным источником правового регулирования денежной системы выступают акты финансово-кредитных органов. К данной группе актов относятся акты ЦБ РФ, например: Положение о порядке ведения кассовых операций в кредитных организациях на территории РФ1, Положение о правилах организации наличного денежного обращения на территории РФ2 и др. Кроме того, отдельные вопросы, связанные с денежной системой, определяются актами иных органов исполнительной власти. Например, Министерство здравоохранения и социального развития утверждает порядок выдачи заработной платы и иных социальных платежей, Минобразования определяет порядок оплаты образовательных услуг, предоставляемых на платной основе и т. д.

2.2 Современная денежная система РФ

Денежная система Российской Федерации основана на неразменных на золото деньгах, т.е. имеет бумажно-кредитный характер. Как уже было сказано в аспекте правовой основы денежной системы России, здесь фигурирует, например, Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)». Официальная денежная единица — рубль, разделенный на 100 копеек. Монопольное право эмиссии и изъятия наличных денег из обращения принадлежит Банку России. В области организации денежного обращения ЦБ РФ выполняет ряд важнейших функций:

- прогнозирует и организует производство, перевозку и хранение банкнот и монет, создаст резервные фонды банкнот и монет;

- устанавливает правила хранения, перевозки и инкассации наличных денег;

- определяет правила ведения кассовых операций (операций с наличными) для кредитных организаций;

- устанавливает признаки платежеспособности банкнот и монет, порядок их уничтожения, а также замену поврежденных банкнот и монет на действующие.

В каналах наличного денежного обращения в настоящее время находятся два вида денежных знаков, являющихся безусловным обязательством Банка России и обязательных к приему во всех видах расчетов и платежей — банкноты (банковские билеты) и монеты. В настоящее время в обращении находятся банкноты достоинством 10, 50, 100. 500, 1000, 2000 и 5000 руб. и монеты достоинством 1, 2, 5, 10 руб., 1, 5, 10, 50 копеек.

Изготавливают денежные знаки на предприятиях Гознака. Центральный банк РФ проектирует банкноты: каждая банкнота имеет уникальную тематику рисунка и преобладающий цвет, а вся серия банкнот одного выпуска содержит общие элементы дизайна. Первым этапом создания банкнот является выполнение крупномасштабного рисунка с использованием компьютерных технологий; затем выполняется гравюра на металле, которая преобразуется в металлическое клише с многократно повторяющимся в реальном масштабе рисунком. С клише производится печать банкнот. При изготовлении банкнот последовательно используются три вида печати: офсетная, глубокая (металлографическая) и высокая (типографская).

Современные банкноты имеют набор средств защиты, затрудняющих их подделку. Например, банкнота достоинством 5000 руб., выпущенная в обращение в 2006 г., содержит элементы защиты.

|

Элементы защиты |

Характеристика |

|

Цветопеременная краска |

Герб г. Хабаровска выполнен цветопеременной краской. При изменении наклона банкноты цвет герба меняется с малинового на золотисто-зеленый |

|

Водяные знаки |

Бумага банкноты белая и не имеет свечения в ультрафиолетовом свете. На купонных полях банкноты выполнены два локальных водяных знака: на узком купонном поле на просвете видно вертикально расположенное число 5000. выполненное светлыми оттененными цифрами; на широком купонном поле расположено полутоновое изображение головы памятника Н. Н. Муравьеву-Амурскому. При рассматривании на просвет водяных знаков видны участки как более темные, так и более светлые по сравнению с общим фоном бумаги. На водяном знаке, расположенном на широком купонном поле, отчетливо заметны плавные переходы тонов от темных к светлым |

|

Скрытые радужные полосы |

На лицевой стороне находится поле, которое воспринимается однотонным, если держать банкноту перпендикулярно направлению взгляда на расстоянии 30-50 см от глаз. При наклоне банкноты на этом поле возникают многоцветные полосы |

|

Увеличенный рельеф |

Текст «Билет Банка России» и метка для людей с ослабленным зрением обладают повышенной рельефностью, воспринимаемой на ощупь |

|

Кипп-эффект |

Скрытое изображение (кипп-эффект), расположенное на орнаментальной ленте, обнаруживается при рассматривании банкноты под острым углом в отраженном свете |

|

Эмблема Банка России |

Эмблема Банка России в верхней левой части лицевой стороны банкноты покрыта блестящим лаком, изменяющим цвет. При рассматривании банкноты под разными углами центральная часть эмблемы меняет свой цвет с золотисто-коричневого на темно-синий |

|

Графические элементы |

Изображение дальнего берега р. Амур в центре лицевой стороны банкноты сформировано из мелких, видимых через лупу графических элементов: аббревиатуры «ЦБРФ», силуэтов тигров, медведей, рыб. деревьев |

|

Микротекст |

Микротекст в виде повторяющегося числа 5000 выполнен на лицевой стороне в правой верхней части банкноты. При рассматривании невооруженным глазом он имеет вид повторяющегося числа 5000 с кажущимся рельефом. В верхней части оборотной стороны отпечатаны строки микротекста, сформированного из многократно повторяющегося темного числа 5000 в наклонном начертании. В нижней части оборотной стороны выполнены строки микротекста, состоящего из многократно повторяющегося текста ЦБРФ5000 в прямом начертании, имеющего плавный переход от негативных букв и цифр слева к позитивным справа. Негативный микротекст, сформированный повторяющейся аббревиатурой ЦБРФ. выполнен на элементах посередине вертикальной орнаментальной полосы в правой части оборотной стороны банкноты |

|

Микроперфорация |

При рассматривании банкноты на просвет против источника света на ней видно число 5000, сформированное микроотверстиями. которые выглядят яркими точками. Этот признак хорошо просматривается даже при маломощном источнике света. Бумага в месте расположения микроотверстий не должна восприниматься шероховатой на ощупь |

|

Защитная нить |

В бумагу введена ныряющая защитная нить шириной 3 мм. Защитная нить имеет 5 выходов на оборотную сторону банкноты и 8 отраженном свете имеет вид прямоугольников с перламутровым блеском. При рассматривании банкноты на просвет защитная нить имеет вид темной полоски с ровными краями и повторяющимся светлым числом 5000 в прямом, перевернутом и зеркальном отображении |

|

Защитные волокна |

В бумаге банкнот хаотично расположены красные, светло-зеленые. двухцветные и серые защитные волокна, выглядящие фиолетовыми, но при рассматривании через лупу на них наблюдается чередование красных и синих участков |

|

Микротекст на цветном фоне |

В нижней части лицевой стороны над орнаментальной лентой, обладающей кипп-эффектом. расположен микротекст в виде повторяющегося числа 5000 коричневого цвета на светло-коричневом фоне. Текст и фон отпечатаны металлографским способом в один прием |

Денежная масса как элемент денежной системы России представляет собой совокупность покупательных, платежных и накопленных средств, обслуживающих экономические связи и принадлежащих экономическим субъектам (физическим и юридическим лицам, государству).

Для анализа объема и структуры денежной массы, а также ее движения в финансовой статистике Банка России используют четыре денежных агрегата:

— наличные деньги в обращении у нефинансовых агентов (банкноты и монеты);

— наличные деньги в обращении у нефинансовых агентов (банкноты и монеты); , включает в себя

, включает в себя  , а также депозиты частных лиц в Сбербанке РФ до востребования (текущие вклады), депозиты населения и предприятий в коммерческих банках до востребования, средства на расчетных и специальных счетах нефинансовых агентов (расчетные, текущие счета, специальные счета аккредитивов и чековые счета), средства страховых компаний;

, а также депозиты частных лиц в Сбербанке РФ до востребования (текущие вклады), депозиты населения и предприятий в коммерческих банках до востребования, средства на расчетных и специальных счетах нефинансовых агентов (расчетные, текущие счета, специальные счета аккредитивов и чековые счета), средства страховых компаний; включает в себя

включает в себя  , и срочные вклады населения в сберегательных банках;

, и срочные вклады населения в сберегательных банках; включает

включает  депозитные и сберегательные сертификаты банков и облигации государственного займа.

депозитные и сберегательные сертификаты банков и облигации государственного займа.

Самостоятельным компонентом денежной массы является денежная база ( ), включающая агрегат

), включающая агрегат  , денежные средства в оборотных кассах банков, средства банков на счетах обязательных резервов и корреспондентских счетах в ЦБ РФ. Эти деньги имеют не только большую ликвидность, но и показывают дееспособность ЦБ РФ, его возможности выполнять свои обязательства. В экономических исследованиях эти деньги именуются также деньгами «высокой эффективности», так как могут прямо контролироваться ЦБ РФ. В практике управления денежным обращением Банк России использует несколько агрегатов денежной базы (см. рис. 3.25).

, денежные средства в оборотных кассах банков, средства банков на счетах обязательных резервов и корреспондентских счетах в ЦБ РФ. Эти деньги имеют не только большую ликвидность, но и показывают дееспособность ЦБ РФ, его возможности выполнять свои обязательства. В экономических исследованиях эти деньги именуются также деньгами «высокой эффективности», так как могут прямо контролироваться ЦБ РФ. В практике управления денежным обращением Банк России использует несколько агрегатов денежной базы (см. рис. 3.25).

Одной из особенностей денежного обращения России является использование иностранной валюты как средства платежа и формы сбережений. Это обусловило использование еще одного показателя денежной массы — «широких денег» ( ), который включает агрегат (

), который включает агрегат ( ) и депозиты в иностранной валюте в национальной банковской системе (валютные пассивы кредитных организаций). Этот показатель используют для прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-банковской системы и бегства капитала. Для определения величины

) и депозиты в иностранной валюте в национальной банковской системе (валютные пассивы кредитных организаций). Этот показатель используют для прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-банковской системы и бегства капитала. Для определения величины  используют среднегодовой валютный курс. Таким образом, полная денежная масса включает денежную массу в иностранной валюте и национальную денежную массу (рис. 3.23).

используют среднегодовой валютный курс. Таким образом, полная денежная масса включает денежную массу в иностранной валюте и национальную денежную массу (рис. 3.23).

Эмиссионная система Российской Федерации объединяет эмиссию наличных денег и безналичную кредитную эмиссию. Выпуск в обращение наличных денег осуществляет Банк России. Их оборот организован по схеме (рис. 3.24). Налично-денежный оборот начинается в структурных подразделениях Центрального банка РФ. Наличные деньги считаются поступившими в оборот после передачиих из оборотных касс расчетно-кассовых центров (РКЦ) в операционные кассы коммерческих банков. Из операционных касс коммерческих банков деньги выдают клиентам (предприятиям, организациям, физическим лицам). Наличные деньги постоянно совершают кругооборот, так как после завершения расчётно-платежного оборота вновь возвращаются в операционные кассы банков, а затем — в оборотные кассы расчетно-кассовых центров. Таким образом, выпуск наличных денег в обращение и их изъятие происходят постоянно.

Эмиссия представляет собой дополнительный выпуск денег в обращение. Денежная эмиссия - это изменение количества обращающихся денег, она сосредоточена в Банке России. Потребность в эмиссии или изъятии денег из обращения определяется на основе прогнозирования кассовых оборотов. Изменение безналичной денежной массы называется кредитной эмиссией.

2.4 Проблемные аспекты современной денежной системы РФ

После непрерывного десятилетнего экономического роста и повышения благосостояния людей, Россия столкнулась с серьезными экономическими проблемами. Во всех странах мира глобальный экономический кризис привел к падению производства, снижению доходов населения, росту безработицы. Глобальный экономический кризис носит целый характер, затрагивает большинство секторов экономики и общественной сферы в всякой стране, воздействует на структуру вселенской экономики и взгляды интернациональных финансовых взаимоотношений. Главная проблема российской экономики - до сих пор очень высокая зависимость от экспорта естественных ресурсов. В последние годы правительство устроило почти все в намерении становления секторов экономики перерабатывающей индустрии, услуг, автотранспорта, но главную роль в экономике все еще играет нефтегазовый экспорт, экспорт иного сырья, металлов. В итоге кризиса фактически на все продукты российского сырьевого экспорта снизились не лишь расценки, но и спрос. 2-ая проблема - недостающая конкурентоспособность несырьевых секторов экономики. Когда начались трудности в сырьевых секторах, не отыскалось секторов экономики, способных «поддержать» экономику. Более того, трудности от сырьевых секторов экономики начали распространяться на соседние. Итог - существенное снижение промышленного производства, подъем числа безработных, понижение заработных плат и разряд остальных отрицательных результатов. В особенности это заметно в тех городах и регионах, в каких пребывают большие сырьевые компании, и которые в критериях неизменного подъема расценок на сырье были очень обеспеченными. 3-я проблема - недостающая развитость денежного сектора, банков. Почти все русские компании, особенно быстро развивавшиеся в последние годы, выходившие на наружные рынки, не могли рассчитывать на оплачивание внутри державы. Кредиты русской банковской системы были дороже, сроки кредитования - меньше. Фирмы обязаны были занимать за рубежом. В кризис зарубежные рынки денежных средств стали для компаний неприступными. Государственная экономика в последние годы развивались во многом за счет внешних источников - больших расценок на сырье, «недорогих» кредитов иностранных банков, ныне РФ для выхода из кризиса и обеспечения долговременного стабильного становления нужно отыскать внутренние источники подъема. Одной из главных проблем в развитии денежной системы РФ можно назвать обратимость рубля, т.е. признание его разными финансовыми субъектами в различных государствах в качестве достоверного средства расчетов и средства накопления

Оплата многих продуктов и услуг в РФ производится в руб., однако расценки равняются к курсу долларов США (либо евро). Зависимость рубля от мировых валют. Из года в год в Послании Президента звучат одни и те же слова: обратимость рубля, укрепление роли рубля в качестве одной из валют интернациональных расчетов. Действия Центрального банка РФ ориентированы на то, чтоб рубль стал общепризнанной валютой. В течение почти всех лет Центральному банку не получается сделать рубль общепризнанным интернациональным средством платежа. На наш взгляд, стабилизации рубля препятствует несовершенство законодательной базы. Все законодательные функции, возложенные на Центральный банк РФ, изготовили его государством в государстве: «Банк РФ наделен не только лишь монопольным правом на валютную эмиссию, но и монопольными правами в области регулировки и наблюдения за банковской деятельностью36«. Мировой денежный кризис лишь ухудшил трудности Российской экономики, зависимой от мировых валют. Следующая проблема - отсталость банковской системы. Монопольное введение курсов заграничной валюты Центральным Банком РФ.

Банк РФ настаивает на надобности хранения денежных ограничений тем, что они разрешают ему бороться с вывозом денежных средств из державы, денежными спекуляциями и нужны для укрепления курса рубля, противодействия стагнации экономики. Монопольное право ЦБ РФ на валютную эмиссию - повышение денежной массы.

Практические размеры валютной массы ориентируются только объемами валютной эмиссии (валютных обещаний) Банка РФ. Поступающая в качестве заработков экспортеров либо средств инвесторов иностранная валюта заменяться на какое-то количество руб., курс размена категорично устанавливает ЦБ РФ.

Растут потери российских бизнесменов. Не отработан механизм охраны системы электронных платежей. Громкие скандалы, связанные с неправомерным списанием валютных средств со счетов покупателей и взломом банковских систем. Следующей большой проблемой считается стагнация экономики.

Процесс уменьшения цены денег, в итоге которого на одинаковую сумму средств чрез некое время разрешено приобрести наименьший размер продуктов и услуг. На практике это выражается в повышении расценок. Люди начинают меньше сохранять и более тратить: наблюдается желание понижения размера валютных взносов народонаселения в банках.

Так же, одной из проблем считается девальвация, т.е снижение курса государственной валюты сообразно отношению к иным валютам.

Предпосылкой девальвация может быть стагнация экономики, а может и понудительное понижение курса валюты Центробанком державы.

Девальвация и стагнация экономики, схожие сообразно смыслу понятия. Различие меж ними следующее: стагнация экономики - это удешевление средств внутри державы, а девальвация удешевление валюты сообразно отношению иностранным валютам. Поднятие расценок на импортные товары и продукты, выполняемые в РФ с внедрением импортного сырья и материалов.

Рецессия считается последующей проблемой денежной системы РФ. Рецессия считается одной из фаз финансового цикла, в экономике термин означает условно умеренный, некритический регресс изготовления либо замедление темпов финансового подъема. Регресс производства характеризуется нулевым подъемом валового государственного продукта (ВНП) либо его падением на протяжении более полугода. Рецессия чаще всего ведёт к мощным падениям индексов на бирже. Как правило, экономика одной державы находится в зависимости от экономики остальных государств, потому народнохозяйственный регресс в той либо иной стране может привести к спаду экономик в остальных государствах и в том числе и к провалу на глобальных биржах. В итоге всего этого, денежная система РФ продолжает переживать глубочайший кризис, что обусловлено всеобщим расстройством экономики державы, связанным с резким падением отдачи изготовления, значимым подъемом расценок, кризисным состоянием финансово-кредитной системы, большими недостатками бюджетов, внутренним и наружным долгом. Валютная масса, функционирующая в стране, не обеспечивалась товарно-материальными ценностями. В результате кризисного состояния российской денежной системы нарушены функции национальной денежной единицы:

1) Как средства обращения. В обращении наравне с официальной валютной единицей практически синхронно работает доллар США, а еще огромное количество псевдоплатежных средств (сертификаты, налоговые обещания, варранты и др.). В итоге денежная масса необоснованно растет, а роль Банка РФ как регулятора валютного обращения снижается. Это ведет к обесценению рубля;

2) Как средства платежа. Переход к рыночной экономике в РФ ознаменовался таким новоиспеченым явлением, как неплатежеспособность. Неплательщиками стают физические и юридические лица, а еще правительство, которое задерживает плату сообразно собственным заявкам, выплату заработной платы работникам экономной сферы, пенсий, пособий, стипендий. Неплатежи вызваны целым рядом обстоятельств, в том числе внедрением в широких масштабах налично-валютного оборота, ослаблением расчетно-платежной выдержки, расширением внебанковского оборота (кругооборот теневой экономики). Не заключительную роль в данном процессе играет подъем потребности в денежных средствах для оборота. В целом все наверное приводит к расстройству всей платежной системы.

3) Как средства сбережения. Из-за неизменного обесценения российская валюта потеряла дееспособность сберегаться и накапливаться. Функцию сокровища исполняет доллар США. Ежегодно у физических лиц оседает иностранной валюты в наличной форме по 10-15 миллиардов, что составляет по 10% валютных заработков. Постольку, поскольку в течение последних лет воспринимались разнонаправленные решения условно достижения итога (при каких регресс замедляли за счет эмиссии, а стагнацию экономики снижали за счет лимитирования валютной массы), то в экономике продолжались и регресс, и усиление валютной массы. Все это привело к тому, что размах расценок поменялся приблизительно в 10 тыс. раз. Очевидно, что процесс стагфляции, когда валютная масса вырастает в критериях регресса изготовления, станет продолжаться до тех времен, пока либо не сдержат подъем расценок на продукцию производителей-монополистов, или не сформируется конкурентноспособная среда.

Таким образом, основная задача для решения трудности прекращения регресса изготовления и снабжения финансового подъема состоит в обеспечивании адекватного уровню ВВП размера валютной массы. Потому и за счет соотношения товарно-валютных масс разрешено постановить многие нынешние проблемы, подключая подъем ВВП.

Однако в критериях бесконтрольно возрастающих свободных расценок, которые реагируют на модифицирование размера валютной массы в обращении (при неимении серьезной конкуренции), мера сообразно упорядочению скорости валютного обращения выдаст лишь временный результат.

Долгое время проблемой была подделка денежных знаков. Однако здесь наблюдается некоторая положительная динамика. Тем не менее проблема продолжает сохраняться.

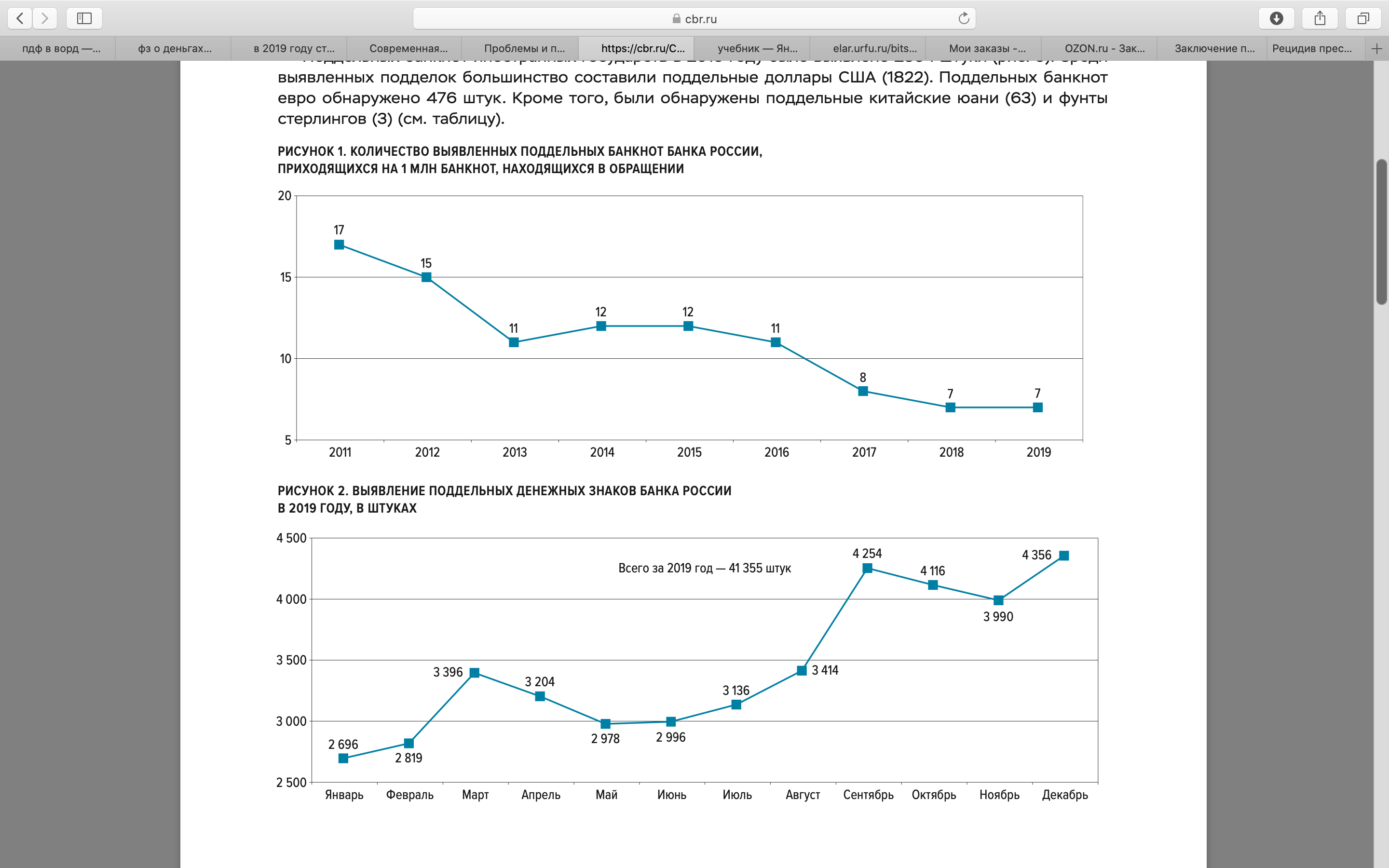

Показатель, характеризующий уровень фальшивомонетничества, равный отношению количества выявленных поддельных банкнот Банка России к количеству банкнот в обращении, остался стабильно низким и составил 7 подделок на 1 млн банкнот, находящихся в обращении (рис. 1). Таким образом, доля выявленных поддельных банкнот к общему объему банкнот, находящихся в обращении, не растет и осталась на уровне 2018 года.

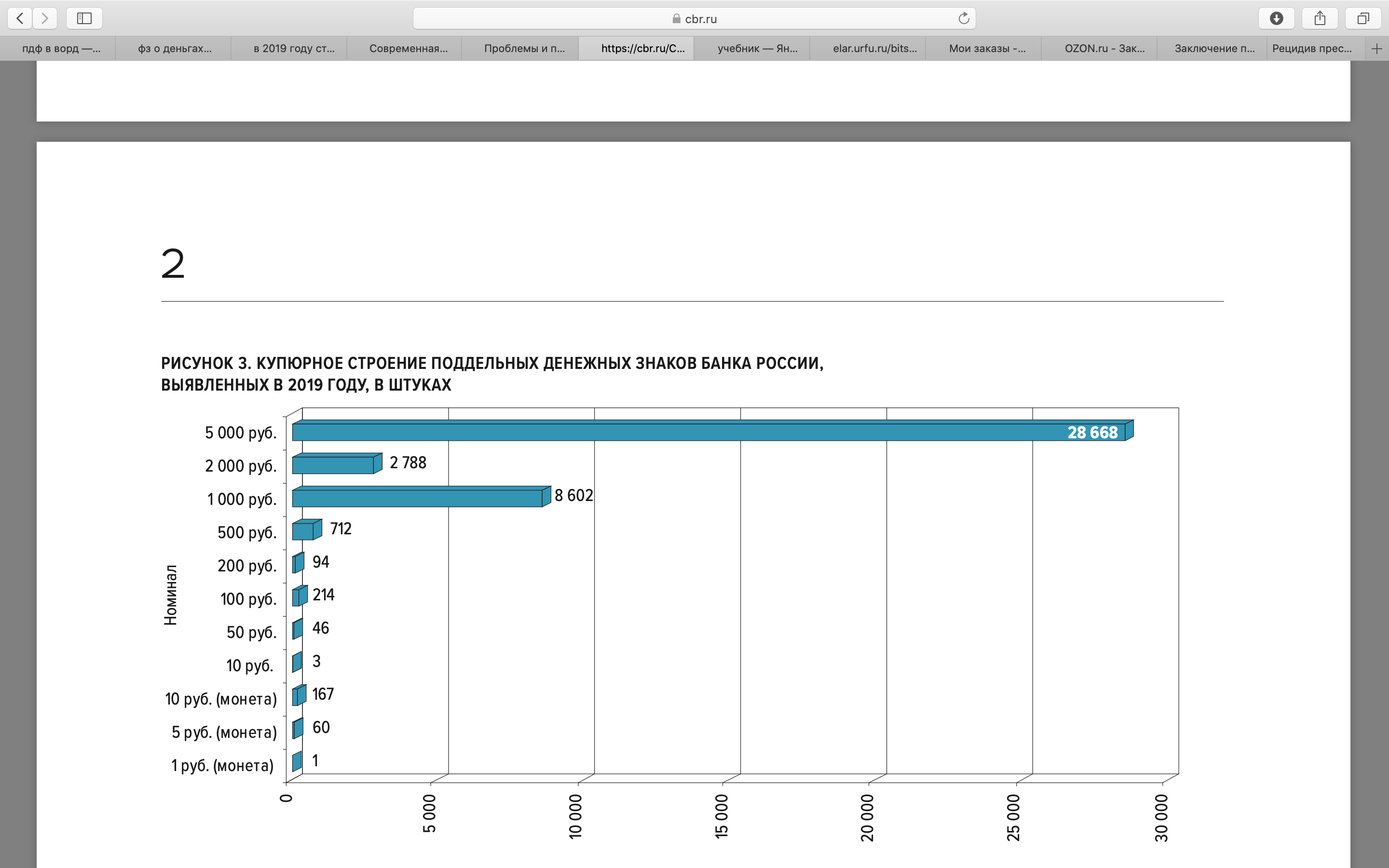

В 2019 году в банковской системе Российской Федерации было обнаружено 41 355 поддельных денежных знаков Банка России (рис. 2), в том числе 28 668 поддельных пятитысячных банкнот, 8602 поддельные банкноты номиналом 1000 рублей и 2788 поддельных банкнот номиналом 2000 рублей. Меньше всего выявлено поддельных банкнот номиналом 10 рублей (3). При этом было выявлено 167 поддельных монет номиналом 10 рублей, 60 поддельных монет номиналом 5 рублей и одна поддельная монета номиналом 1 рубль (рис. 3).

Наибольшее количество поддельных денежных знаков выявлено в Центральном федеральном округе, наименьшее — в Дальневосточном федеральном округе.

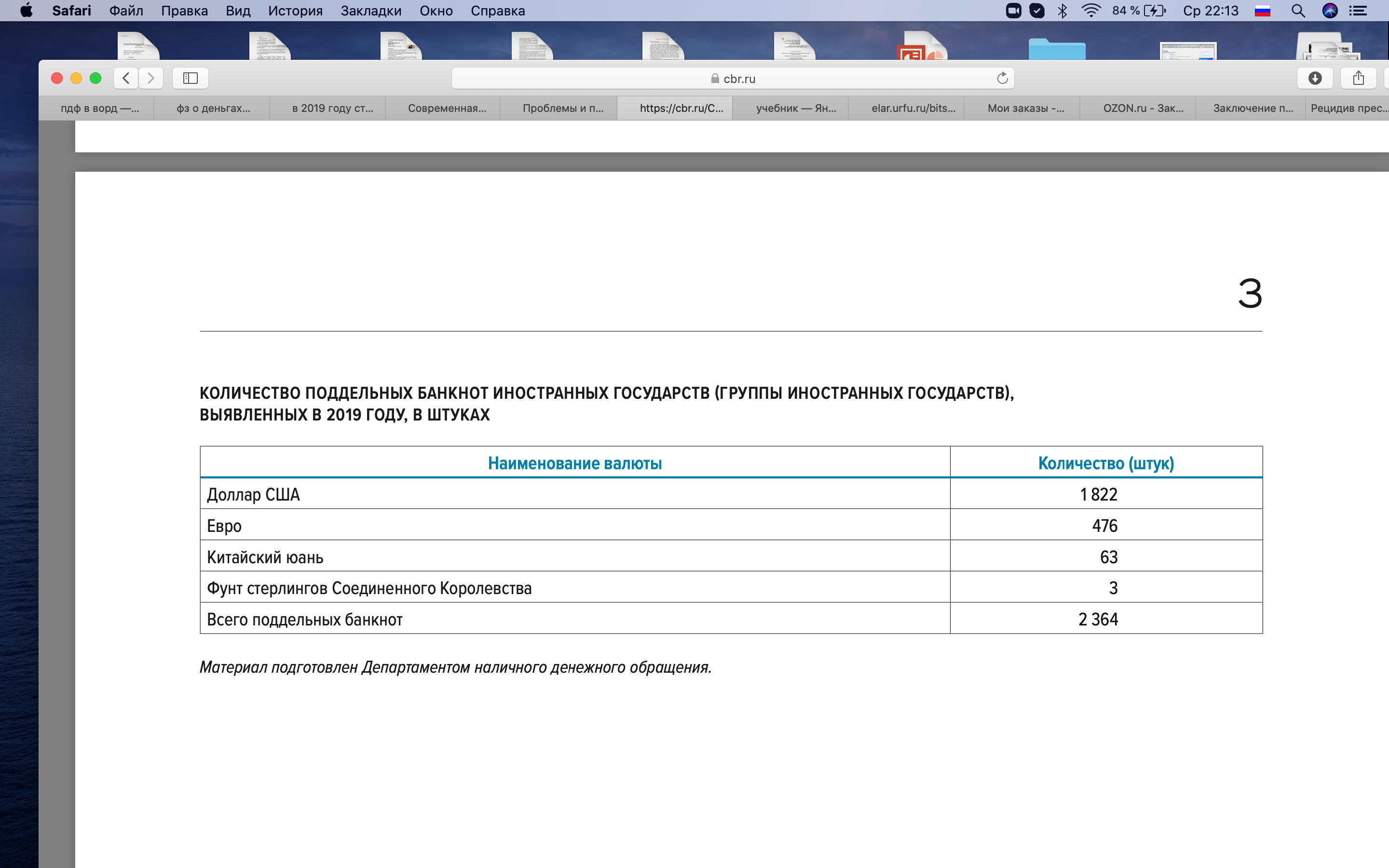

Поддельных банкнот иностранных государств в 2019 году было выявлено 2364 штуки (рис. 5). Среди выявленных подделок большинство составили поддельные доллары США (1822). Поддельных банкнот евро обнаружено 476 штук. Кроме того, были обнаружены поддельные китайские юани (63) и фунты стерлингов (3) (см. таблицу).

Глава 3. Перспективы денежной системы РФ

2.5 Национальная платёжная система РФ

Экономические санкции со стороны США и ЕС со всей остротой продемонстрировали уязвимость экономического будущего России. Наиболее остро вопрос встал после того, как западные платежные системы Visa и MasterCard остановили обслуживание карт нескольких российских банков, заблокировав тем самым денежные средства граждан России. В 2014 г. Правительством РФ было принято важнейшее решение о создании российской платежной системы, которая была бы независимой от платежных систем Visa и MasterCard. Платежная система РФ, специализирующаяся на осуществлении и обработке транзакций банковских карт, получила название «Национальная система платежных карт» (далее — НСПК). Главная цель, возложенная на НСПК, заключается в обеспечении бесперебойной, стабильной и безопасной работы с банковскими картами на территории России. В итоге уже к концу 2015 г. практически с нуля была создана платежная карта «Мир», которая послужила национальным российским альтернативным вариантом по отношению к картам международных платежных систем. Оператором национально-платежной системы «Мир» является Акционерное общество «Национальная система платежных карт» (АО «НСПК»), компания со 100-процентным российским капиталом, акции которого принадлежат Банку России.

Перед НСПК стоят две главные задачи: обеспечение бесперебойной работы международных организаций, связанных с оборотом пластиковых карт, и развитие национальной платежной системы России в целях обеспечения суверенитета национального платежного пространства. С 1 октября 2015 г. все операции по картам «Мир» на территории РФ производятся в процессинговом центре АО «НСПК». В ст. 30.5 Федерального закона «О национальной платежной системе» сформулировано, что кредитные организации, признанные значимыми на рынке платежных услуг, обязаны обеспечить выпуск и прием национальной платежной карты «Мир» во всех своих банкоматах и терминалах. Кроме того, любые выплаты из бюджета (зарплаты, социальные пособия, стипендии, пенсии) могут перечисляться только на карту НСПК (то есть на карту «Мир»). С декабря 2015 г. российские банки начали выпускать карту с логотипом «Мир». К середине 2017 г. в состав НПС «МИР» уже вошли около 200 российских банков. Среди них «Сбербанк России», СМП-банк, АБ «Россия», «Связь-банк», « Газпромбанк», «Райффайзенбанк», «Россельхозбанк», Банк ВТБ.

В настоящее время картой «Мир» можно расплачиваться только в России. Однако заключение соглашений о кобейджинговых картах (банковские карты, работающие с несколькими платежными операторами) с международными ассоциациями, в частности с национальной платежной системой Китая «UnionPay», значительно расширит границы использования карт «Мир». НПС «Мир» уверенно развивается, набирает обороты, при всех отрицательных и положительных качествах системы ее главное преимущество — независимость от стран Запада: США и Евросоюза.

3 Снижение наличных денег в обращении

Совокупность наличных денег в обращении и безналичных средств образует денежную массу страны (денежный агрегат М2).

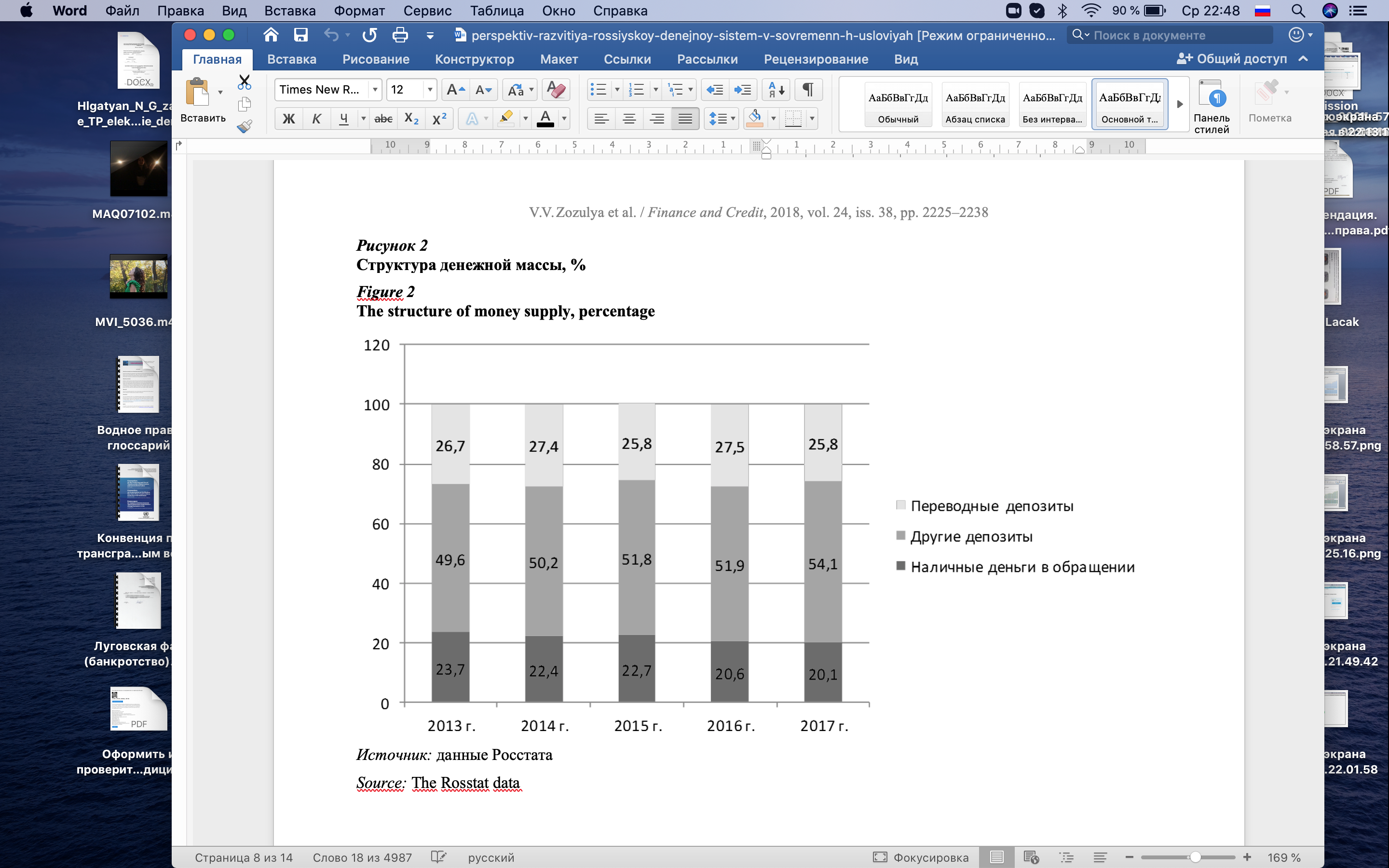

При анализе данных, приведенных на рис. 2, можно сделать вывод о том, что денежная система современной России характеризуется существенным снижением наличного оборота с 23,7 до 20,1% и увеличением безналичных платежей с 76,3 до 79,9%. Эта тенденция позволяет сократить теневой сектор российской экономики, способствует снижению уровня инфляции и цен на товары и услуги, уменьшает затраты на изготовление и перевозку наличных денежных средств, улучшает собираемость налогов. Сокращение денежных средств, находящихся на текущих счетах и счетах до востребования, связано с небольшими доходами населения, которое предпочитает держать свои накопления на срочных и сберегательных депозитах, имеющих более высокую процентную ставку по сравнению с текущими вкладами и вкладами до востребования. Срочные и сберегательные счета физических лиц составляют две трети от совокупности всех вкладов. Значительную часть переводных депозитов, несмотря на их меньшую ставку по сравнению со срочными депозитами, образуют депозиты юридических лиц. Все дело в том, что переводные депозиты можно снять в любой момент, тогда как срочные депозиты можно снять только по истечении оговоренного в договоре срока.

Рисунок 2

3.3.Усиление роли электронных денег

В России в последние годы все большое распространение в денежном обороте получают электронные деньги. Федеральный закон «О национальной платежной системе» (ст. 3) определяет понятие «электронные деньги», которое трактуется как «денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу». Важным условием применения электронных денег является то, что учитывается информация о размере предоставленных денежных средств без открытия банковского счета, что влияет на прозрачность использования валюты, а также доходов как юридических так и физических лиц.

Принципиальное различие между электронными деньгами и обычными состоит в том, что электронные деньги представляют собой платежные средства, выпущенные каким-либо лицом, в том числе и государством, тогда как обычные наличные и безналичные деньги эмитируются только центральным банком государства. Соответственно, электронные деньги могут быть как государственными (фиатные электронные деньги), так и частными негосударственными (нефиатные электронные деньги). Первая группа является разновидностью денежных единиц платежной системы какого-либо государства, которое действующим национальным законодательством обязывает всех своих граждан принимать их к оплате. Выпуск, обращение и погашение таких денег производится согласно установленным законом центральными банками этих государств. Вторая группа представляет собой электронные единицы стоимости частных платежных систем. Соответственно, их эмиссия, обращение и погашение происходят по правилам негосударственных платежных систем. Такие деньги являются разновидностью кредитных денег, которая существует исключительно в электронном виде, то есть представляет собой записи в специализированных электронных системах. Операции с электронными деньгами происходят, как правило, с использованием Интернета, но можно распоряжаться ими и при помощи других средств, например мобильного телефона. Сотовые операторы позволяют осуществлять простой перевод денег с баланса телефона на кошелек в электронной платежной системе.

Выпускаются такие деньги правообладателем при получении от других физических и юридических лиц эквивалентной денежной стоимости. Они принимаются в качестве средства платежа другими организациями, помимо выпускающей их в обращение. В процессе обращения электронные деньги выступают как денежное требование к организации-эмитенту и аналогичны с этой точки зрения с векселями, дорожными чеками, беспроцентными займами.

По способу хранения электронные деньги классифицируются как хранимые на базе смарт–карт либо на базе сетей. Обе группы могут быть анонимными и персонифицированными (соотносящимися с конкретными людьми) системами. Анонимные системы позволяют проводить операции без распознавания (идентификации) пользователя. Персонифицированные системы требуют обязательной регистрации реального пользователя в системе. Банковские счета при расчетах электронными деньгами используются только при вводе/выводе денег из системы. При выпуске в обращение электронных денег традиционные деньги зачисляются на банковский счет эмитента. При погашении электронных денег традиционные деньги списываются с банковского счета эмитента. Электронные деньги имеют ряд преимуществ и недостатков.

Возможность доступа к электронному кошельку из любой точки мира является, с одной стороны, неоспоримым достоинством, поскольку для работы с денежными средствами необходимо только наличие ноутбука, смартфона или планшета и возможность выхода в Интернет. С другой стороны, в случае взлома электронного кошелька компьютерным взломщиком (хакером) из другой страны, будет очень сложно найти злоумышленника и доказать, что это не вы перевели все свои деньги на другой счет.

Электронные деньги в России быстро приобретают популярность, ведь с их помощью можно существенно сократить затраты времени и сил на осуществление переводов и платежей. Так, относительно недавно появилась возможность приобретать за электронные деньги товары в интернет-магазинах, оплачивать счета за ЖКХ, телефон, Интернет. Электронные деньги в России представлены такими системами как WebMoney, Яндекс.Деньги, Qiwi Кошелек и другими. Следующим шагом в развитии электронных денег является появление криптовалют. На сегодняшний день различают более 1 800 видов криптовалют, наиболее популярная из которых — биткоин. Биткоин (от англ. bit — бит и coin — монета) — это платежная система, использующая одноименную цифровую валютную единицу и одноименный протокол передачи данных. Цифровая валюта, благодаря применению технологии блокчейн (переводится как «цепочка блоков»), не нуждается во внутреннем и внешнем администрировании и надзоре. В отличии от традиционных электронных денег, которые необходимо перевести в электронный вид через банковской счет, криптовалюта эмитируется непосредственно в сети самими пользователями, ничем не обеспечена и не связана ни с какой валютой, в том числе государственной. Для учета операций в системе и цифровых подписей применяются различные криптографические методы защиты, что в принципе обеспечивает ее высокую надежность. Электронный платеж между двумя сторонами происходит без всяких посредников, мгновенно и невозвратимо. То есть в системе отсутствует механизм отмены операций, и, если платеж подтвержден, остановить или отменить его перевод невозможно. Система не имеет единого процессингового центра, средства никто не может заблокировать, вся информация о совершенных транзакциях находится в открытом доступе.

К негативным можно отнести такие факторы, как отсутствие какого-либо контроля со стороны банков и налоговых органов, использование в нелегальной экономике. Высокая анонимность позволяет применять криптовалюту в криминальных целях: торговля оружием, распространение наркотиков, финансирование экстремистских организаций Криптовалюта во многих странах мира имеет неопределенный правовой статус. В РФ не сложилась основательная точка зрения по поводу использования криптовалюты.

3.1. Перспективы становления российского рубля как международной валюты

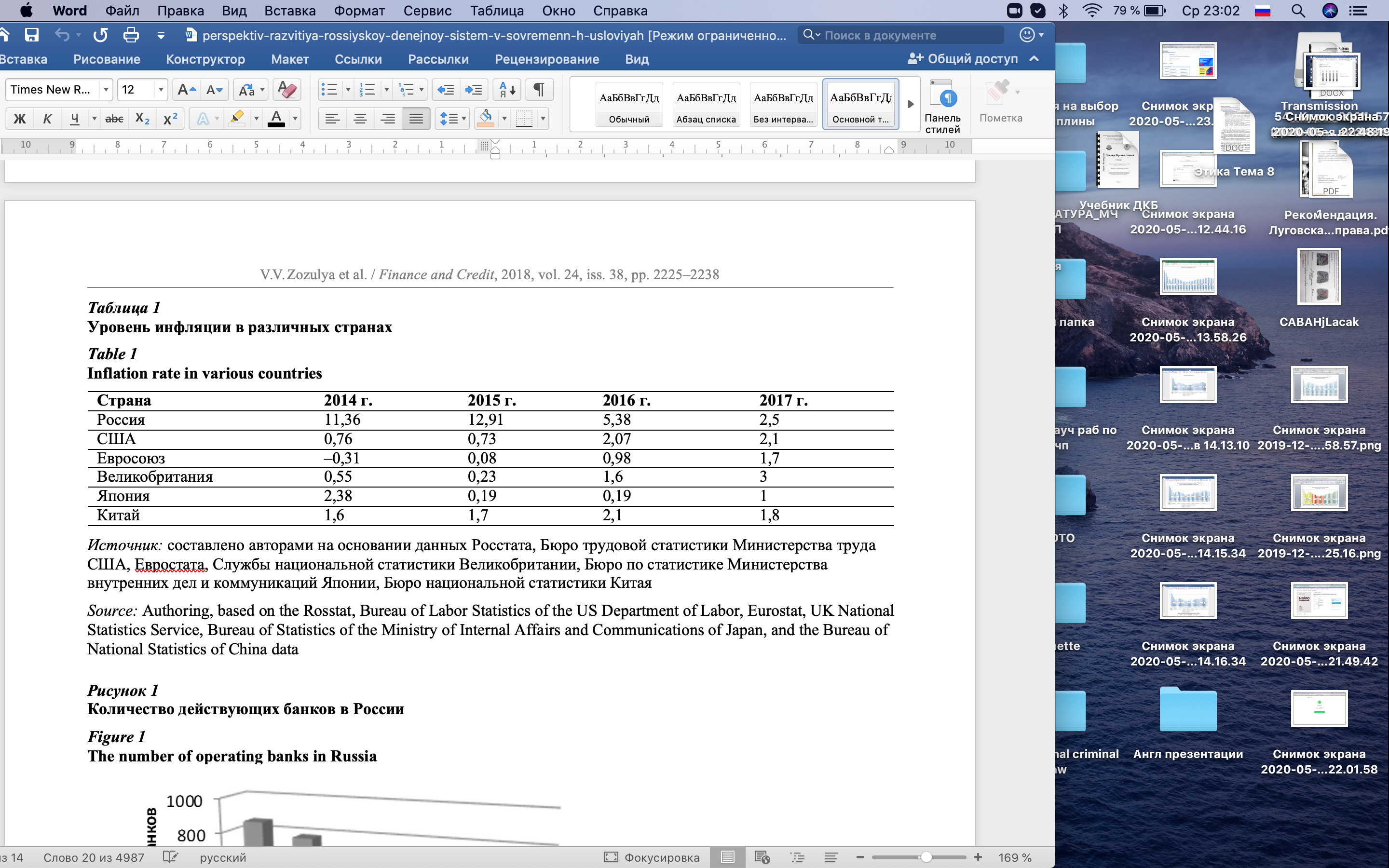

Одной из основных проблем в развитии денежной системы России можно назвать конвертируемость рубля, то есть признание российского рубля в разных странах как надежного средства для расчетов и накопления. Что же мешает рублю стать общепризнанной валютой? Почему рубль не относят к числу основных мировых валют, таких как доллар, евро, йена, фут? Все дело в инфляции, а точнее — в большой разнице между уровнем инфляции в России и других странах.

Анализируя данные табл. 1, мы видим, что разница между зарубежными странами и Россией по уровню инфляции в 2014—2016 гг. колоссальна.

Инфляция за 2017 г. оказалась равной 2,5% — это минимум в истории современной России. Основная заслуга в рекордном снижении уровня инфляции принадлежит Банку России и его жесткой денежно-кредитной политике. Свою роль сыграли также падение реальных доходов населения, что привело к уменьшению спроса на потребительском рынке, и высокий урожай 2017 г., который позволил увеличить долю экспорта. Экономика России в огромной степени зависит от экспорта природных ресурсов, прежде всего нефти и газа. Поэтому любые колебания цен на нефть оказывают на экономику страны значительное влияние. Чем выше цена на нефть, тем больше по отношению к американскому доллару стоит рубль, и наоборот, если цены на нефть падают, то рубль обесценивается.

Таким образом, пока нефть и газ будут продаваться за американскую валюту российский рубль будет зависеть от доллара. Однако угроза санкций со стороны США со всей очевидностью показала, что необходимо избавляться от доллара как внутри страны, так и в расчетах между государствами. Иначе и банковская система России, и ее экономика будут находиться в прямой зависимости от США. В качестве основного средства дедолларизации необходимо перейти на рублевые операции, в том числе и при международных расчетах, тем самым укрепить рубль как мировую валюту. Если экспортером товаров является страна с высокоразвитой экономикой и общепризнанной валютой, то внешнеторговые сделки осуществляются в валюте этой страны. Главной преградой перехода на рубли при расчетах за российские нефть и газ является не доллар и многолетняя практика его применения, а перманентная слабость рубля. Если бы насильственно были введены расчеты в рублях за российские нефть и газ или зарубежные импортеры добровольно захотели бы это делать, то им бы пришлось покупать рубли у российских банков. При этом спрос на рубли вряд ли серьезно вырос бы. Если сейчас потребность в рублях формируется в основном за счет продажи валютной выручки российскими экспортерами, то при переходе на расчеты в рублях этот спрос будет определяться за счет закупки рублей з а р у б е ж н ы м и и м п о р т е р а м и , н о ориентировочно в тех же объемах, так как доля отечественных конкурентоспособных продуктов в целом не изменится. Пока экономика страны базируется на сырьевом экспорте, рубль не может претендовать на статус конвертируемой валюты. Превратить рубль в действительно общепризнанную валюту можно лишь в конкурентоспособной экономике с развитым экспортом. Главными инструментами этого являются стабилизированный валютный курс рубля и кардинальное снижение инфляции рублевых цен. Главная отличительная особенность российской экономики — это недостаток конкурентоспособных продуктов, товаров, услуг.

Санкции со стороны США и стран ЕС и ответные санкции нашей страны в отношении ряда зарубежных продовольственных продуктов дали нам уникальный шанс изменить структуру экономики, основанную на сырьевом экспорте, и сделать рубль независимым напрямую от цены на нефть. Основные силы должны быть направлены на развитие промышленного производства и сельского хозяйства, предприятий оборонно- промышленного комплекса, энергетики, космоса, IT индустрии. Только изменив структуру экономики, Россия сможет структурно преобразовать и увеличить экспорт. Это касается в первую очередь сельскохозяйственной продукции, вооружения, космических и информационных технологий, другой современной конкурентоспособной продукции. По таким торговым операциям Россия вправе будет требовать у зарубежных партнеров расчетов за рубли.

Важно только не упустить момент и воспользоваться этой благоприятнейшей ситуацией в полном объеме. Окончательное вытеснение доллара из отечественной экономики ускорило бы получение рублем статуса резервной валюты в рамках Евразийского экономического союза. Это стало бы важнейшим шагом на пути усиления международного статуса российской рубля. Увеличение расчетов между странами в национальных валютах — это один из главных факторов по уменьшению зависимости от доллара. Если страны, входящие в БРИКС (группа из пяти стран: Бразилия, Россия, Индия, Китай, Южно-Африканская Республика) или в ШОС (Шанхайскую организацию сотрудничества), перейдут на межгосударственные расчеты в других валютах, то глобальная монополия США в мире будет сломлена8 [15, 16]. Россия является крупнейшим владельцем государственного долга США. Банк России и Министерство финансов РФ обладают колоссальными пакетами американских государственных ценных бумаг. Россия, несмотря на введенные против нее санкции, до сих пор продолжает вкладывать в экономику США. Так, объем принадлежащих России государственных облигаций США в октябре 2017 г. вырос с 74,6 до 105 млрд долл. США. Считаем, что в связи с обострением американо-российских отношений и введением санкций со стороны

США оказывать поддержку гигантскому государственному долгу США и вместе с тем рисковать в любой момент потерять эти бумаги недопустимо.

Заключение

Как свидетельствует историческй опыт, стабильность и эластичность денежной̆ системы зависят от того, какие деньги находятся в обращении. Стабильность или устойчивость денежной̆ системы означает относительное постоянство стоимости денежной̆ единицы.

В работе рассмотрены общие положения о денежной системе, ее элементы, виды современное ее состояние в России и некоторые перспективы на будущее.

По итогам исследования можно сделать следующие выводы. Создана и успешно функционирует собственная национальная платежная система. Главное ее преимущество — это финансовая независимость от международных платежных систем и от других государств, в первую очередь от стран Запада: США и ЕС.

Банком России проводятся работы по оздоровлению банковской системы и избавлению от банков, которые фальсифицируют отчетность, участвуют в сомнительных финансовых операциях и легализации незаконных доходов. Сокращение коммерческих банков и их укрупнение происходит также из-за высокого лимита уставного капитала, установленного регулятором, что позволяет более качественно контролировать банки.

Укрупнение банковского сектора не должно приводить к потере денежных средств юридическими и физическими лицами и к недоступности кредитных ресурсов для малого и среднего бизнеса. Считаем, что кредитовать такие предприятия могли бы в обязательном порядке банки, у которых контрольный пакет акций принадлежит государству, включая различные субъекты РФ и муниципальные образования. Денежная система современной России характеризуется существенным снижением наличного оборота и увеличением безналичных платежей. Эта тенденция позволяет уменьшить теневой сектор в российской экономике, повысить собираемость налогов, способствует снижению уровня инфляции и цен на товары и услуги. Все большее распространение в РФ находят электронные деньги, преимущества которых заключаются в простоте хранения, удобстве проведения расчетов и высокой скорости обработки операций. Деньги не нужно печатать, что соответственно снижает затраты на материалы и оборудование. Операции с электронными деньгами происходят не только с использованием возможностей Интернета, но и при помощи других средств, таких как мобильный телефон.

Доступ к электронному кошельку осуществляется из любой точки мира. Санкции со стороны США, ЕС и других стран и ответные санкции России в отношении ряда зарубежных продовольственных продуктов дали нам уникальный шанс изменить структуру экономики, основанную на экспорте нефти и газа, и превратить рубль в общепризнанную мировую валюту. России необходимо развивать такие конкурентоспособные отрасли, как сельское хозяйство, оборонно-промышленный комплекс, космическая промышленность, информационные технологии, энергетика, производство, что позволит структурно преобразовать и увеличить экспорт продукции, пользующейся серьезным спросом на мировом рынке. Расчеты по подобным торговым операциям следует вести с зарубежными партнерами в рублях, что даст возможность российскому рублю получить международный статус. Банк России и Министерство финансов РФ держат во владении огромные пакеты американских государственных ценных бумаг, кредитуя тем самым экономику США и рискуя в любой момент потерять эти бумаги. Необходимо запретить такую практику, особенно в связи с обострением американо-российских отношений и экономическими санкциями со стороны США. Грамотное и эффективное регулирование экономики и денежной системы должно избавить страну от сырьевой зависимости, наладить финансовую сферу, укрепить курс национальной валюты и ее позиции на международном рынке.

Таким образом, денежная система РФ в настоящее время имеет свои достижения, а также проблемные аспекты, разрешение которых является целью на перспективу.

Список использованной литературы

- Федеральный закон Российской Федерации от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

- Финансовое право: учебник для бакалавров//Отв. ред. Е.Ю. Грачева. - М.:Проспект. 2014

- Рыбалко О. А. Понятие денежных потоков и их роль в системе управления [Текст] // Экономика, управление, финансы: материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015. — С. 192-194.

- Деньги. Кредит. Банки: учебник для проведения практических занятий по дисциплине «Деньги. Кредит. Банки» для студентов, обучающихся по программе бакалавриата «Экономика» / авт.-сост. Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др.; Ставропольский гос. аграрный ун-т. – Ставрополь, 2013. – 312 с.

- Бабкина Т.А. Национальная платежная система: сущность, принципы и перспективы развития // Вестник Хабаровского государственного университета экономики и права. 2014. № 6. С. 16—17.

- Морозова Е.А., Быстряков А.Я., Ахмедов Ф.Н. Национальная платежная система России: проблемы и перспективы: монография. М.: Проспект, 2017. 160 с.

- Кремповая Н.Л., Аблитарова Э.Э. Национальная платежная система России: преимущества и недостатки внедрения // Научный вестник: Финансы, банки, инвестиции. 2015. № 3. С. 77—80. URL: http://fbi.cfuv.ru/wp-content/uploads/2017/09/013krempova.pdf

- Береснева А.С. Карта «МИР» как инструмент развития национальной платежной системы РФ // Современные научные исследования и инновации. 2016. № 6. С. 388—391. URL: http://web.snauka.ru/issues/2016/06/68953

- Золотова Е.А., Шерстюкова А.В. Развитие национальной платежной системы как комплексный и сбалансированный процесс современного финансового рынка // Экономика и управление: проблемы, решения. 2015. № 3. С. 89—93.

- Носова Т.П., Ващинкина В.Д. Карта «МИР», как национальная платежная система Российской Федерации // Экономика и социум. 2016. № 12-2. С. 497—501.

- Красавина Л.Н. Контуры стратегии интернационализации российского рубля // Экономические стратегии. 2013. Т. 15. № 2. С. 26—31. URL: http://www.inesnet.ru/wp- content/mag_archive/2013_02/ES2013-02-Lidia_Krasavina.pdf

- Гаврилов Н.В., Прилепский И.В. Рубль как валюта международных расчетов: проблемы и перспективы // Вопросы экономики. 2017. № 6. С. 94—113.

-

- Финансовое право: учебник для бакалавров//Отв. ред. Е.Ю. Грачева. - М.:Проспект. 2014

-

- Финансовое право : учебник для академического бакалавриата / под общ. ред. С. В. Запольского. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015 — 491 с. — Серия : Бакалавр. Академический курс.

-

- Лунц Л.А. Деньги и денежные обязательства: юридическое исследование. М., 1927. С. 40.

- Ситник А.А. Финансово-правовое регулирование денежного обращения в Российской Федерации. Дис. … канд. юрид. наук. – М., 2010. С. 39.

-

Деньги. Кредит. Банки: учебник. – 2-е изд., перераб. и доп. / под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК «Велби», Изд-во «Проспект», 2006. С. 104. ↑

-

Деньги. Кредит. Банки: учебник для проведения практических заня- тий по дисциплине «Деньги. Кредит. Банки» для студентов, обучающихся по программе бакалавриата «Экономика» / авт.-сост. Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др. ; Ставропольский гос. аграрный ун-т. – Ставрополь, 2013. – 312 с. ↑

- Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

- Ответственность юридического лица

- ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО

- Роль мотивации в поведении организации

- Особенности политики мотивации персонала организаций бюджетной сферы

- Сотрудничество России с мировыми финансово-кредитными институтами (Определение сущности и условий создания международных экономических организаций)

- Жизненный цикл организации и управление организацией (Сущность и содержание системы управления организацией)

- Управление рисками в проектной среде

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала

- Виды юридических лиц

- СПОСОБЫ ХЕДЖИРОВАНИЯ ВАЛЮТНЫХ РИСКОВ