Деньги, кредит, банки (Центральный Банк в банковской системе Российской Федерации)

Содержание:

Введение

Ключевым элементом финансовой системы любого развитого государства является центральный банк, выступающий официальным проводником денежно-кредитной политики. В свою очередь, денежно- кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики. В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно-кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией, и выступает ключевым агентом государственной денежно-кредитной политики.

Данная курсовая работа посвящена рассмотрению деятельности Центрального Банка. Предметом изучения в курсовой работе являются задачи и функции Центрального Банка. Объектом изучения в курсовой работе является Центральный Банк и его структура.

Цель работы – рассмотреть сущность, функции, цели и задачи ЦБ РФ, изучить банковскую систему РФ, денежно-кредитную политику Центрального Банка.

Задача данной работы выявить сущность Центрального Банка, его структуру, задачу и функции.

Глава 1. Центральный Банк в банковской системе Российской Федерации

1.1 Принципы организации и деятельности Центрального Банка

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки.

Банковская система Российской Федерации — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего, это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе. Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений. В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательство.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках. Источниками банковского законодательства РФ являются: Конституция РФ; нормы международного банковского права и международные договоры РФ; решения Конституционного Суда РФ; Гражданский кодекс (ГК) РФ: Федеральный закон «О банках и банковской деятельности»; Федеральный закон «О Центральном банке Российской Федерации (Банке России)»; подзаконные нормативные правовые акты (инструкции, положения, циркуляры и т.п.).

В финансовой и экономической системе нашей страны ведущая роль принадлежит ЦБ РФ. Полномочия Центрального банка устанавливаются Конституцией РФ, Федеральными законами «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности». В банковской системе РФ ЦБ РФ — важнейший банк государства и кредитор последней инстанции. Центральный банк РФ является монополистом по выполнению функции всеобщего регулирования деятельности всех коммерческих банков в условиях функционирования единой денежно-кредитной системы России. Сам Центральный банк РФ обязан обеспечить успешное функционирование коммерческих банков России согласно принятой экономической программой. Также ЦБ РФ выступает в качестве основного элемента государственной денежно-кредитной политики нашей страны. Центральный банк РФ использует экономические методы управления (нормативные, корректирующие, налоговые) и только в отдельных случаях — административные (прямые запреты или ограничения в отношении определенных параметров работы банков). Основными целями ЦБ РФ являются: ‒ развитие и укрепление банковской системы РФ, ‒ защита и обеспечение устойчивости российского рубля, ‒ организация эффективного развития платежной системы РФ. Одной из основных функций Центрального банка РФ является разработка и претворение в жизнь денежно-кредитной политики, представляющей собой часть государственной экономической политики, которая направлена на повышение благосостояния населения России. ЦБ РФ денежно-кредитную политику реализует в рамках режима инфляции. Приоритетом деятельности ЦБ РФ является обеспечение ценовой стабильности — стабильно низкого уровня инфляции — около 4 % ежегодно. Денежно-кредитная политика, проводимая ЦБ РФ, целенаправленно воздействует на экономику страны посредством процентных ставок. Основной параметр денежно-кредитной политики — ключевая ставка ЦБ РФ. Центральный банк регулирует экономику не напрямую, а через денежно-кредитную систему. Он воздействует на кредитные институты, создавая при этом определённые условия для их функционирования, от данных условий будет зависеть направление деятельность коммерческих банков и других финансовых организаций, что в итоге и оказывает влияние на экономическое развитие страны. ЦБ РФ проводит активную информационную политику, разъясняет причины и результаты принятых решений в области денежно-кредитной политики, понимание которых обществом имеет огромное значение в целях повышения действенности мер ЦБ РФ. Центральному банку РФ также присуще полномочия по государственному контролю и надзору. Так, в рамках своей деятельности он осуществляет банковский надзор, контроль и надзор за деятельностью кредитных организаций и банковских групп и т.д. При этом в своей деятельности Центральный банк не должен подменять собой правоохранительные органы, например, целью банковского надзора является поддержание стабильности банковской системы, а не карательная функция за нарушение действующего законодательства. Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.[1] Эффективное функционирование любой системы, государственного органа, юридического лица возможно при их надлежащей организации в соответствии с основополагающими принципами, закреплёнными в действующем законодательстве, которые обусловлены стоящими перед ними целями и задачами.

Система Банка России организуется и функционирует в соответствии с наиболее общими правовыми положениями, присущими всем элементам данной системы и объединяющими их в единое целое.

Принципы системы Банка России можно определить как закреплённые в законе, безусловно, обязательные к исполнению всеми и повсеместно, присущие всем элементам системы Банка России основополагающие идеи и положения, наиболее полно и всесторонне выражающие особенности построения (создании и организации) и функционирования (деятельности) Банка России и возникающих в этой сфере правоотношений. Совокупность таких правовых положений и образует единую систему принципов. В литературе выделяют:

1.Конституционный принцип законности. Согласно этому принципу, Банк России и все входящие в его систему элементы создаются и действуют на основании правовых норм, закреплённых в Конституции и Федеральном законодательстве. Непротиворечивость законодательства должна быть. Единая банковская система и ее составные части, порядок их создания, полномочия и взаимоотношения с государством, в том числе с Банком России, определяются федеральными органами законодательной власти. Имеется достаточное количество правовых актов. Подзаконные нормативно-правовые акты органов государственной власти применительно к организации и деятельности Банка России принимаются исключительно на основании и в соответствии с Конституцией РФ и ФЗ. Подзаконные акты по вопросам регулирования банковской деятельности, проведения банковских операций вправе издавать только ЦБР, но в соответствии с федеральным законодательством они официально публикуются в Вестнике Банка России, регистрируются в Минюсте в том случае, если затрагивают права и свободы граждан. Современное банковское законодательство зачастую противоречиво и непоследовательно, но регулирует все необходимые моменты, поэтому принцип законности не всегда реализуется в полной мере. На практике этот принцип иногда нарушался. Например, при принятии подзаконных актов (распоряжения, письма и другие межведомственные решения), противоречивших Конституции, кодексам и федеральным законам.

2. Принцип независимости Банка России – определён ФЗ. Согласно этому принципу, Банк России в пределах предоставленных ему полномочий независим в своей деятельности, федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления не имеют права вмешиваться в деятельность Банка России по реализации закреплённых законом функций и предоставленных полномочий (ст. 1 ФЗ). Банк России вправе обращаться в суды (ст. 6 ФЗ) за защитой своих интересов, в том числе в международные суды, суды иностранных государств, третейские суды, например, по фактам вмешательства органов власти в работу ЦБР или принятии ими актов, не соответствующих действующему законодательству или нарушающих независимость Банка России.

3. Основные организационные принципы Банка России:

· Принцип организации Банка России на основе федеральной (государственной) собственности (ст. 2 ФЗ): Уставный капитал (3 млрд. руб.) и иное имущества Банка России являются федеральной собственностью. Банк России осуществляет полномочия по владению, пользованию и распоряжению этой собственностью, в том числе золотовалютными резервами. Государство и Банк России не отвечают по обязательствам друг друга. Свои расходы Банк России осуществляет за счёт собственных доходов.

· Принцип централизации системы Банка России означает, что система Банка России действует таким образом, чтобы обеспечить реализацию государственной политики в кредитно-денежной и банковской сферах во всех регионах РФ под общим централизованным руководством ЦБР. Банк России наделён всей полнотой полномочий в этой сфере (регулирование, надзор, контроль). Деятельность всех главных территориальных управлений, входящих в систему Банка России, контролируется и направляется из единого центра, возглавляемого Председателем Банка России. Принцип централизации не исключает для денежно-кредитной политики возможность взаимодействия в части реализации со всеми остальными участниками этого процесса, от которых она зависит.

· Принцип единства системы Банка России предполагает, что всем элементам системы Банка России присущи общность целей и задач, единство организационного построения и осуществляемых функций, а также методов их осуществления и форм реагирования на нарушения действующего законодательства. Единство системы означает также, что все её элементы руководствуются едиными правовыми нормами, закреплёнными в Федеральном законодательстве и т.д. Полномочия по сферам компетенции различны, но единство целей т.п. каждый элемент системы при необходимости может по распоряжению Банка России заменить другой, обеспечивая тем самым единство денежно-кредитной политики и банковской системы.

· Принцип вертикальной структуры управления системой банка России означает, что назначение должностных лиц и их подчиненность осуществляются только по вертикали. Председатель назначается Государственной думой по представлению Президента РФ. Нижестоящие подчиняются вышестоящим и не имеют горизонтальных связей подчинения местным органам власти.

· Принцип коллегиальности управления всей системой Банка России вытекает из совета директоров банка – коллегиальный орган управления. Национальный банковский совет также является коллегиальным органом.

4. Принципы деятельности Банка России – это основополагающие идеи, правила реализации Банка России своих функций в процессе государственного управления и осуществления банковских операций.

· Принцип осуществления деятельности без цели извлечения прибыли . Получение прибыли не является целью достижения Банка России. Следовательно, банк России не является коммерческой организацией. Однако в процессе деятельности он может и получает доходы. 50% полученной прибыли после уплаты налогов и сборов перечисляется в федеральный бюджет, оставшаяся часть направляется Советом директоров в установленном порядке в соответствующие резервы и фонды различного назначения .

· Принцип соблюдения банковской тайны (ФЗ «о банках и банковской деятельности» и Гражданский кодекс РФ). Означает закрепление в действующем законодательстве перечня сведений, составляющих банковскую тайну; право клиента, кредитных организаций или Банка России на сохранение в тайне сведений от кого бы то ни было и на неразглашение вышеупомянутых сведений; обязанность кредитных организаций и Банка России обеспечить сохранность сведений, составляющих банковскую тайну, а так же ответственность за их разглашение. Сведения, составляющие банковскую тайну: сведения о клиенте и корреспонденте, сведения о заключённых договорах банковского счёта и банковского вклада, сведения об операциях по счёту. Конкретные данные по конкретным операциям также не подлежат разглашению.

· Принцип парламентского контроля за деятельностью Банка России (ст. 1,5 ФЗ). Банк России независим от органов государственной власти при осуществлении возложенных на него функций, но подотчётен Государственной думе Федерального собрания РФ.[2]

1.2 Сущность Центрального Банка РФ и его структура

Центральный банк является неотъемлемым элементом банковской системы, поэтому её реформирование невозможно без пересмотра целей, функций и задач, статуса центрального банка в экономической и банковской системах. Но невозможно в должной мере рассматривать правовой статус какого-либо институционального элемента экономической системы без глубокого понимания его экономической сущности, понимания тех изменений, которые обусловлены современными трансформационными преобразованиями в экономике и происходят в деятельности центральных банков. В конечном счёте проблемы правового статуса, его закрепления в законодательстве должны опираться на понимание роли и значения центральных банков в экономике, вытекать из их экономической сущности. Поэтому представляется современным и актуальным обращение к этой проблеме. Определение правового и юридического статуса центрального банка должно следовать из его экономической сущности, а не наоборот.

Из истории происхождения центральных банков можно выяснить, что сначала один банк становится центральным эмиссионным банком, затем за ним законодательно закрепляется роль единого эмиссионного центра страны. Именно этот аспект определял его экономическую сущность в данном историческом периоде. Необходимость сосредоточить эмиссию в руках единого эмиссионного центра была связана с возникновением и развитием кредитных денег, эмиссия которых требовала в условиях установившегося в большинстве стран в XIX в. золотого стандарта обеспечить достаточный золотой запас для свободного размена банкнот на золото и централизовать управления этим запасом, обеспечить контроль государства за этими процессами. Поэтому в конце XIX – начале XX в. экономическая сущность центрального банка выражается в том, чтобы быть единым эмиссионным центром страны. По мере усложнения и развития экономических отношений возникают и новые потребности использования возможностей центрального банка, что дополняет и развивает его экономическую сущность.

С появлением центральных банков начинается формирование двух уровневых банковских систем, необходимость формирования которых обуславливается противоречивым характером рыночных отношений, требующим и свободы предпринимательства, распоряжения частными финансовыми средствами, и определенных элементов их регулирования. Кроме того, ослабление, а затем отмена жёсткой зависимости эмиссии банкнот от золотого запаса, их обеспечивающего (переход к фидуциарной эмиссии), приводит к необходимости контролирования выпускаемой денежной массы, к регулированию денежного обращения. В дальнейшем изменения, происходящие в денежном обращении, вызывают потребность видоизменения роли и значения центрального банка, изменения используемых им инструментов регулирования. Все эти изменения функциональной роли центрального банка, вызванные преобразованием экономических отношений в сфере денежного обращения, влияет также и на возможности определения сущности центрального банка. У него появляются новые функции, причём эмиссионная функция (в основном это – монопольная эмиссия) становится не самой важной. На первый план выходит регулирующая функция.

Прежде чем сформулировать экономическую сущность центрального банка на современном этапе, следует учесть следующие обстоятельства:

1) изменение функциональной роли центральных банков в связи с изменением экономических отношений, появлением новых факторов и параметров;

2) необходимость обеспечения социально-экономических интересов гражданского общества;

3) обеспечение развития реального сектора экономики, на что, в конечном итоге, и нацелена проводимая денежно-кредитная политика, обеспечивающая тем самым инвестиции в экономику;

4) необходимость защиты интересов разных групп потребителей банковских услуг, что достигается через надзор и контроль за коммерческими банками, выполнение расчётной и иных функций.

Следовательно, экономическая сущность центрального банка в современной экономике заключается в том, что центральный банк представляется как совокупность функциональных и институциональных элементов, отражающее экономические отношения в обществе, связанные с обеспечением регулирующей роли центрального банка в денежно-кредитной и банковской системах, направленной на защиту социально-экономических интересов гражданского общества, экономических интересов различных экономических субъектов, связанных с получением и потреблением банковских услуг, развитием экономической системы и обеспечением устойчивого экономического роста.

Институциональные элементы заключаются во внутренней структуре самого центрального банка, наличии и взаимодействии его различных подразделений. Функциональные элементы отражены различными инструментами и методами, различными операциями, которые центральный банк может использовать и осуществлять для решения поставленных перед ним целей и задач.

Сущность центрального банка двойственна с точки зрения тех интересов, которые он обеспечивает и защищает. С одной стороны, центральный банк осуществляет и валютное, и регулирование в денежно-кредитной системе. В этом качестве он выступает представителем всей банковской системы. С другой стороны, он является представителем государства во многих банковских отношениях. Его статус позволяет влиять на организацию и функционирование кредитных организаций, а в конечном счёте – на состояние всей экономики страны. у него всегда есть возможность произвести эмиссию денег и тем самым увеличить денежную массу в обращении или, скажем, повысить резервные требования к банкам и таким образом повлиять на процентные ставки и на объём выдаваемых банками[3] кредитов. В последнем случае происходит сокращение безналичного обращения и соответственно уменьшается рост денежной массы. центральный банк использует различные финансовые инструменты с целью повлиять на рост денежной массы в обращении, а значит, и на масштаб цен, который объективно складывается на рынке товаров и услуг. Это влияние, так или иначе, распространяется на все объекты собственности, - начиная от заработной платы и кончая недвижимостью. В тех случаях, когда благодаря усилиям центрального банка происходит сокращение денежной массы, покупательная способность денег повышается. И наоборот, расширение денежной массы в обращении приводит к инфляции и снижению покупательной способности денег. При этом такое влияние центрального банка, по сути, остаётся незаметным. В этой способности центрального банка и заключается самое главное, что так ценно для государства.

Свойства центрального банка находятся в определённом сочетании. Законодательство может прибавить ему рыночных свойств и убавить свойства государственной структуры либо сделать всё наоборот. После этого остаётся ожидать, к чему приведёт такой эксперимент на практике.

Государство наделят центральный банк независимостью, если оно является правовым, а общество – гражданским, т.е. в случаях, когда государство не прибегает к методам внеэкономического принуждения. И этот баланс социальных интересов, как правило, закрепляется в законах. Законодатель должен выбирать тот или иной вариант закрепления правового статуса, структуры и функций центрального банка. В этом случае общество всегда платит за то, каких законодателей оно себе избирает. Причём платит в прямом смысле этого слова. Такая плата не всегда поддаётся конкретному исчислению. Но объективно всегда существует цена того или иного правительства или парламента. В смысле финансового вреда, которое оно причинило, или финансовой пользы, которую принесло финансам избравших его людей.

Само по себе свойство центрального банка осуществлять перераспределение денег из денежно-кредитной государственную финансовую систему – это инструментальное свойство. Всё зависит от использования этого свойства. Оно может использоваться и во благо, и во вред обществу. Во вред – когда государство действует в разрез с интересами общества, а центральный банк этому соответствует, и во благо обществу – когда центральный банк регулирует денежные потолки в интересах населения страны, расширения финансовых возможностей её развития с учётом всех принципов гражданского общества.

Глава 2. Задачи и функции Центрального Банка в экономике РФ

2.1 Ведение денежно-кредитной политики Центрального Банка

Проводя денежно-кредитную политику Центральные банки сами определяют инструмент регулирующий наилучшим образом денежную массу в обращении. Если политика направлена на укрепление производства, занятости на расширение выдачи кредитов и увеличение денежной массы, то её называют экспансивной. Преимущество - удешевление денег путём уменьшения процентных ставок по кредитам Центральных банков. Производители и инвесторы могут получать кредиты уже через коммерческие банки на финансирование производства. Но не всегда экономическая система готова к использованию таких льготных средств и они могут быть не задействованы на укрепление производственной деятельности, а денежная масса может уйти только на повышение цен. Вот здесь Центральные банки должны проводить рестрикционную денежно-кредитную политику (сдерживать выпуск дополнительных денег), с целью предотвращения инфляции настаивать на сокращении дефицита бюджета.

Официальная учётная ставка выступает как плата, взимаемая Центральным Банком при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним. В то же время данная ставка является ориентиром, как для ставок по другим видам кредитов ЦБ, так и для рыночных ставок. Устанавливая официальную учётную ставку, Центральный Банк определяет стоимость привлечённых кредитных ресурсов коммерческими банками. Чем выше уровень учётной ставки, тем выше стоимость кредитов рефинансирования ЦБ. Отсюда следует, что политика изменения учётной ставки представляет собой вариант регулирования качественного параметра денежного рынка - стоимости банковских кредитов.

Посредством манипуляции с официальной учётной ставкой Центральный Банк воздействует на состояние не только денежного, но и финансового рынка. Так, рост учётной ставки влечёт за собой повышение ставок по кредитам и депозитам на денежном рынке, что, в свою очередь обусловливает уменьшение спроса на ценные бумаги и увеличение их предложений. Спрос на ценные бумаги падает как со стороны небанковских учреждений, так и со стороны кредитных институтов, поскольку при дорогих кредитах более выгодным становится прямое финансирование. Предложение ценных бумаг, в свою очередь, возрастает. Понижение официальной учётной ставки, напротив, удешевляет кредиты и депозиты, что приводит к противоположным процессам: повышается спрос на ценные бумаги, уменьшается их предложение, поднимается рыночная стоимость.

Таким образом, учётная политика Центрального Банка представляет собой механизм непосредственного воздействия на ликвидности кредитных институтов посредством изменений стоимости кредитов рефинансирования, что косвенно оказывает влияние на экономику страны в целом.

В Российской Федерации официальной является ставка рефинансирования.

Формулировка понятия рефинансирования в Федеральном законе от 27 июня 2002 года "О Центральном банке Российской Федерации (Банке России)" в главе VII, статьи 40, приводится следующее: “Под рефинансированием понимается кредитование Банком России кредитных организаций.[4] Под рефинансированием, в широком смысле этого слова понимается предоставление коммерческим банкам временных заимствований в тех случаях, когда они остро нуждаются в дополнительных ресурсах. Центральный банк РФ, осуществляя политику рефинансирования, преследует приоритетную цель - воздействие на состояние денежно-кредитной сферы.

Проводя краткосрочное кредитование коммерческих банков, Центральный банк с одной стороны выступает как кредиторы последней инстанции, а с другой стороны становится участниками межбанковского рынка. Изменяя процентную ставку по своим кредитам, Центральный банк может оказывать воздействие на состояние денежно-кредитного обращения и определять направление денежно-кредитной политики, а именно политики дешёвых или дорогих денег.

По мере того как развиваются рыночные отношения, рефинансирование всё активнее используется как инструмент оказания финансовой помощи коммерческим банкам. Иначе говоря, рефинансирование позволяет защититься от неожиданного недостатка ликвидности, иначе коммерческим банкам необходимо было бы самим сохранять большой объём ликвидных активов, что на доходной части баланса отразилось бы крайне неудовлетворительно. И, наконец, рефинансирование можно предложить как инструмент предотвращения банковских кризисов; предоставляя кредиты, Центральные банки временно пополняют резервы коммерческих банков, предотвращая эффект.[5] В Федеральном законе от 26 апреля 2007 года "О Центральном банке Российской Федерации (Банке России)" приводятся основные следующие основные инструменты и методы денежно-кредитной политики Банка России[6] :

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование банков;

5) валютное регулирование;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения.

8) эмиссия облигаций от своего имени.

Рассмотрим основные инструменты денежно-кредитной политики, с помощью которой центральный банк осуществляет свою политику по отношению к коммерческим банкам.

Как уже упоминалось, возможны два направления денежно-кредитного регулирования. Первое - стимулирование кредита и денежного предложения, т.е. кредитная экспансия, или политика «дешевых денег». Второе - сдерживание кредита и денежной эмиссии, т.е. кредитная рестрикция, или политика ”дорогих денег”. Классическими и главными инструментами проведения денежно-кредитной политики являются:

· дисконтная политика (изменение ставки рефинансирования);

· регулирование банковских резервов (изменение норм обязательных резервов);

· операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые иные меры, носящие жесткий административный характер.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает центральный банк на том или ином этапе развития страны. Так, в современных условиях наибольшее значение в государствах Западной Европы и США приобретают дисконтная политика и операции на открытом рынке, а установление минимальных резервных требований постепенно отступает на второй план. В странах же, где рыночные отношения расширяются, например Российская Федерация, установлению минимальных резервных требований отводится ключевое место, а операции на открытом рынке только начинают развиваться.

Ставка рефинансирования - это процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка - процент (дисконт) по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг[7]

Формулировка понятия рефинансирования в Федеральном законе от 27 июня 2002 года "О Центральном банке Российской Федерации (Банке России)" в главе VII, статьи 40, приводится следующее: “Под рефинансированием понимается кредитование Банком России кредитных организаций”[8] .

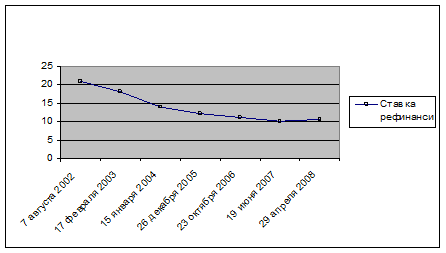

Рис.1 Динамика изменения ставки рефинансирования с 2002 по 2008 год

2.2 Цели и функции Центрального банка

В соответствии с законодательством Российской Федерации Центральный банк РФ (Банк России) осуществляет деятельность на макроуровне, он выпускает в обращение наличные деньги, регулирует денежный оборот, составляет платежный баланс, являясь банком банков, осуществляет обслуживание коммерческих банков, предоставляя им необходимые платежные средства. Главной задачей Банка России выступает укрепление покупательной способности национальной денежной единицы (рубля), развитие платежного оборота, осуществление надзора за работой коммерческих банков. Как и всякий банк, Банк России выполняет кредитные, расчетные и депозитные операции, однако главным образом не на уровне отдельных юридических и физических лиц, а на уровне коммерческих банков.

Центральный Банк России, как и Центробанк любой другой страны, решает задачу контроля объема и структуры денежной массы в обращении. Важно иметь в виду, что в рыночной экономике эмиссия денег осуществляется преимущественно в процессе депозитно-ссудных операций коммерческих банков. Одна из ключевых задач ЦБ по управлению денежно-кредитными отношениями – обеспечение надежности и поддержание стабильности банковской системы, позволяющие избежать разрушительных для экономики банкротств банков. Надежность и стабильность банковской системы необходима по следующим причинам:

Без них вообще невозможно выполнение ЦБ своих задач;

коммерческие банки играют существенную роль в процессе общественного производства и от их стабильности зависит развитие экономики;

деятельность коммерческих банков характеризуется повышенной финансовой уязвимостью из-за высокого удельного веса в их пассивных привлеченных средств, в том числе централизованных банковских кредитов.

Рассматриваемая задача ЦБ достигается в процессе решения таких двух конкретных проблем, как регулирование рынка кредитных ресурсов и защита вкладчиков коммерческих банков от финансовых потерь, весьма вероятных, пока банки эти еще весьма слабы.

Действуя в интересах государства и всего общества, Банк России не имеет частных целей. Основными целями Банка России являются:

Защита и обеспечение устойчивости российского рубля;

Развитие и укрепление банковской системы РФ;

Обеспечение эффективного и бесперебойного функционирования платежной системы.

Как видно, получение прибыли не является целью функционирования Центрального банка РФ.

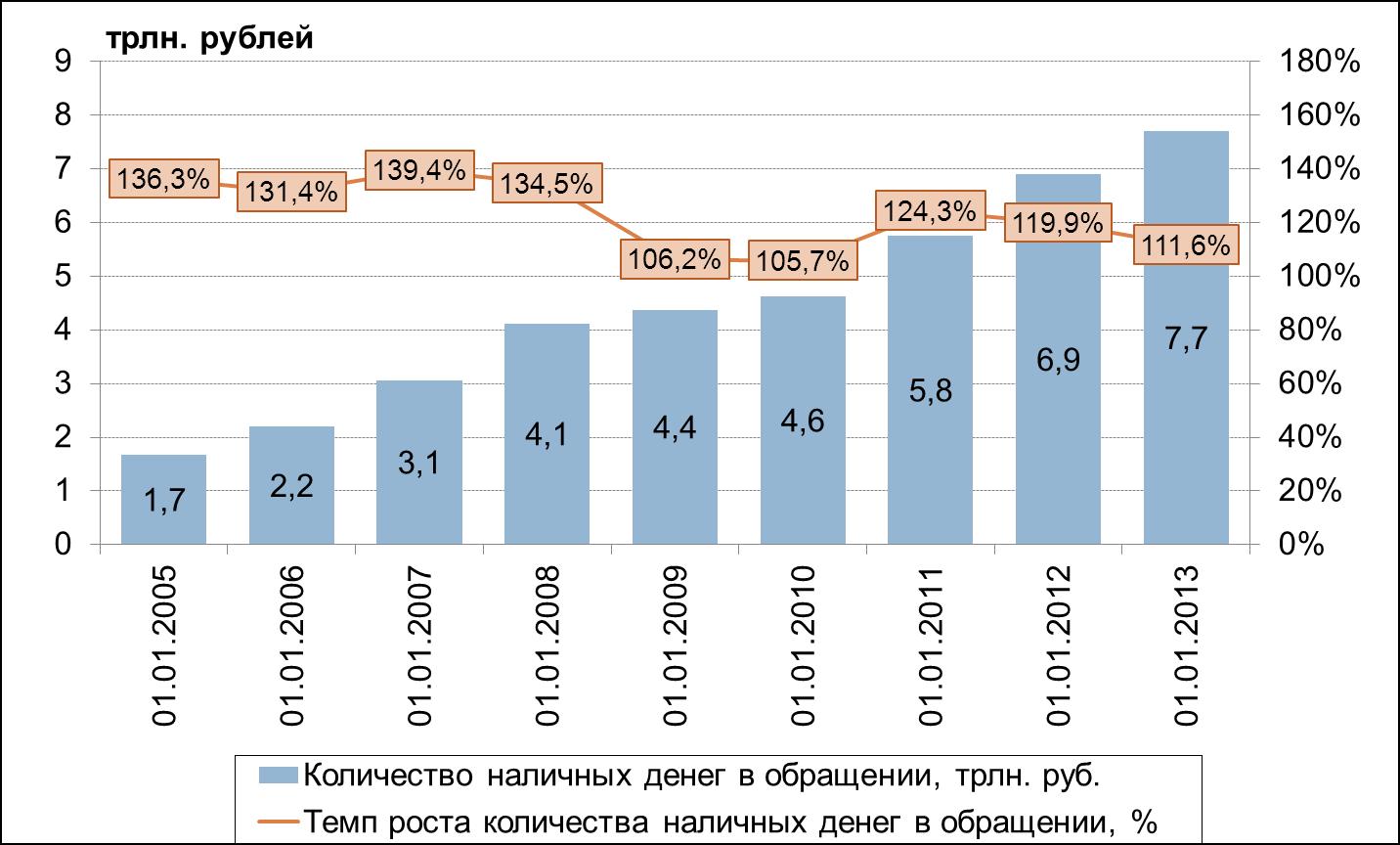

Рис.2. Объем эмиссии наличных денег

Рис.2. Объем эмиссии наличных денег

Роль центрального банка Российской Федерации как особого органа государственного управления, взаимосвязь с другими элементами экономического управления проявляется через выполняемые им функции. Познание и использование функций Центрального банка позволяют четко определить направления его деятельности в экономике страны. Во-первых, центральный банк выступает эмиссионным центром страны, решая при этом задачи организации выпуска и обращения наличных банкнот. Во-вторых, он совершает свои операции преимущественно с банками России, а не с торгово-промышленной клиентурой. Центральный банк хранит кассовые резервы коммерческих банков, предоставляет им кредиты, осуществляет надзор за банками и финансовыми рынками, выступает посредником между другими банками страны при безналичных расчетах. Выполнение этих задач делает Центральный банк «банком банков» и главным расчетным центром страны.

В-третьих, ЦБ РФ поддерживает государственные экономические программы, размещает государственные ценные бумаги, предоставляет кредиты, выполняет расчетные операции для правительства, хранит официальные золотовалютные резервы. Все это позволяет называть его банкиром правительства. В-четвертых, в условиях рыночной экономики перед Центральным банком России стоит задача осуществления денежно-кредитного регулирования экономики, значение которого по мере либерализации экономической политики и сокращения прямого государственного вмешательства в работу рынков возрастает.

Для решения перечисленных задач Центральный Банк Российской Федерации выполняет ряд функций. Эмиссионная функция. Старейшая функция ЦБ – функция монопольной эмиссии банкнот. Центральный банк, будучи представителем государства, выполняет законодательно закрепленную за ним эмиссионную монополию в отношении банкнот, т.е. осуществляет эмиссию общенациональных кредитных денег. Под эмиссией ЦБ РФ понимается выпуск в обращение денег исключительно в наличной форме. Хотя банкноты составляют незначительную часть денежной массы, они необходимы для платежей в розничной торговле и обеспечения ликвидности банковской системы. Для выполнения эмиссионной функции в ЦБ есть специализированные подразделения, осуществляющие эмиссионно-кассовую работу. В их ведении находится типография, печатающая банкноты. Также изъятие наличных денег из оборота осуществляется Толька Банком России. Функция управления золотовалютными резервами. Центральный банк Российской Федерации является их хранителем в стране, выполняя функцию управления золотовалютными резервами. В период золотого стандарта последняя была неразрывно связана с эмиссионной функцией центрального банка. Колебания золотых резервов зависели от платежного баланса и непосредственно отражались на количестве денег, выпускаемых в обращение. После отмены золотого стандарта связь золотовалютных резервов с эмиссией денег заметно уменьшилась. В настоящее время официальный золотой резерв служит в качестве резервного актива и гарантии - страхового фонда в международных расчетах. Банк России сосредотачивает у себя большое запасы золота. Кроме золота, в центральном банке сосредоточены и запасы валюты. Это могут быть доллары США, фунты стерлингов, японские Йены, евро. Золотовалютные резервы используются для проведения международных расчетов, покрытия дефицита платежного баланса, поддержания курса национальной валюты и других целей.

Функция «банка банков». Центральный банк непосредственно не работает с юридическими и физическими лицами. Его клиенты – коммерческие банки. Являясь «банком банков», центральный банк хранит свободные денежные резервы коммерческих банков, служит расчетным центром банковской системы и предоставляет ей кредиты. Как расчетный центр банковской системы, ЦБ РФ выполняет функции регулирующего органа платежной системы страны, он координирует организацию расчетных систем.

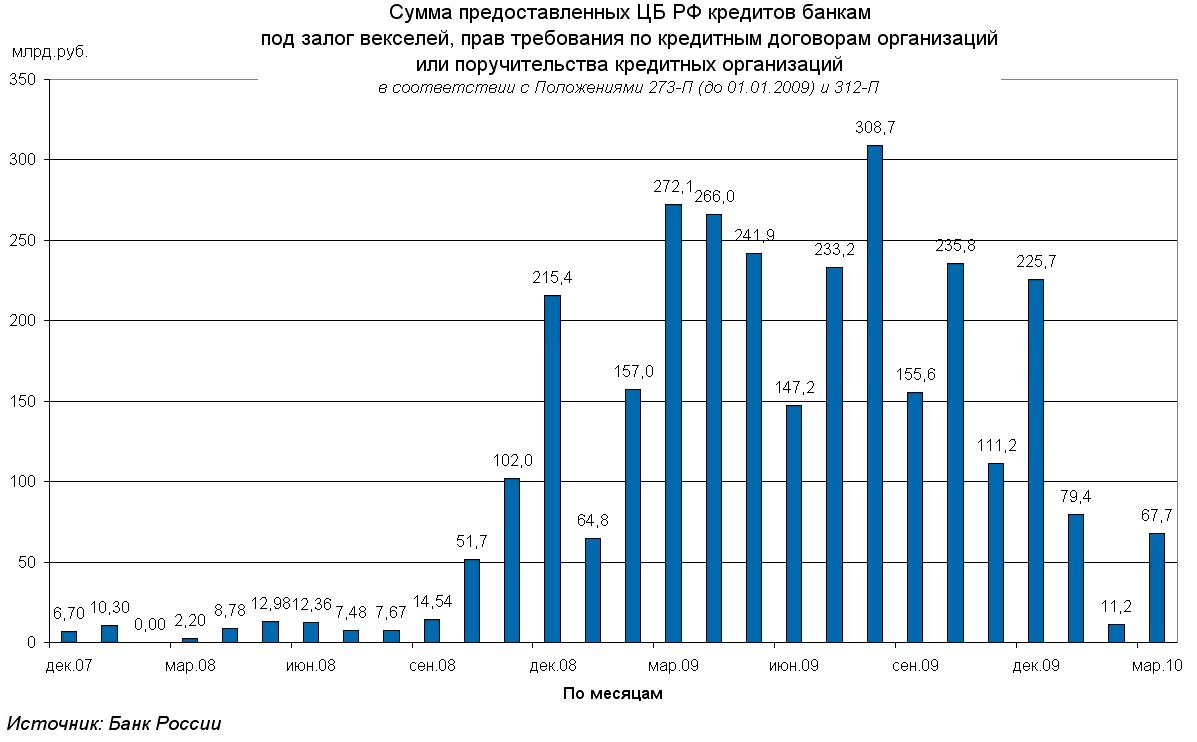

Рис 3.Объемы кредитов Банка России.

Рис 3.Объемы кредитов Банка России.

обеспечение стабильного экономического роста, снижение инфляции и безработицы, нормализацию платежного баланса. Денежно-кредитное регулирование экономики осуществляется ЦБ путем воздействия на объем денежной массы, уровень ставок процента и состояние ликвидности банковской системы. Объектом данного регулирования является также валютный курс национальной денежной единицы – рубля. Это воздействие может оказываться как административным, так и экономическим путем.

Административное воздействие осуществляется через установление прямых ограничений на деятельность банков, лимитов кредитования, «потолков» ставок процента и т.п., а также путем жесткого законодательного разделения функций между различными видами банков.

Экономическими методами денежно-кредитного регулирования считаются изменение ставок процента (учетная политика), регулирование норм обязательных резервов, операции на открытом рынке. В рамках денежно-кредитного регулирования Центральный банк осуществляет государственную валютную политику. Он поддерживает режим обменного курса рубля, регулирует его, проводит валютные интервенции.[9]

Внешнеэкономическая функция. В процессе своей деятельности Центральный Банк проводит всю работу по международным расчетам, платежному балансу, движению валютных ценностей, сотрудничает с Центральными Банками других стран, международными валютно-кредитными организациями, т.е. выполняет внешнеэкономическую функцию.

2.3 Задачи Центрального банка и его департаментов

России представляет собой единую централизованную систему с вертикальной структурой управления. В состав органов управления входят Национальный банковский совет, Председатель Банка России и Совет директоров.

Национальный банковский совет — коллегиальный орган Банка России. В его состав входят 12 человек, из которых двое направляются Советом Федерации Федерального Собрания РФ из числа членов Совета Федерации, трое — Государственной Думой из числа депутатов Государственной Думы, трое — Президентом РФ, трое — Правительством РФ. В состав Национального банковского совета входит также Председатель Банка России.

К компетенции Национального банковского совета относятся:

а) утверждение общего объема административно-хозяйственных расходов и отчета об их исполнении, объема капитальных вложений, правил бухгалтерского учета и отчетности для Банка России, порядка формирования провизии и распределения прибыли, остающейся в его распоряжении;

б) решение вопросов, связанных с участием Банка России в капиталах кредитных организаций; определение аудиторской организации — аудитора годовой финансовой отчетности ЦБ РФ;

в) внесение в Государственную Думу предложений о проведении проверки Счетной палатой РФ финансово-хозяйственной деятельности ЦБ РФ и его структурных подразделений;

г) рассмотрение проекта и основных направлений денежно-кредитной политики, вопросов совершенствования банковской системы, а также информации по основным вопросам деятельности ЦБ РФ и т.п. настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения:

1.Сводный экономический департамент

2.Департамент исследований и информации

3.Департамент наличного денежного обращения

4.Департамент регулирования, управления и мониторинга платежной системы Банка России

5.Департамент регулирования расчетов

6.Департамент бухгалтерского учета и отчетности

7.Департамент лицензирования деятельности и финансового оздоровления кредитных организаций

8.Департамент банковского регулирования и надзора

9.Главная инспекция кредитных организаций

10.Департамент операций на финансовых рынках

11.Департамент обеспечения и контроля операций на финансовых рынках

12.Департамент финансового мониторинга и валютного контроля

13.Департамент платежного баланса

14.Департамент методологии и организации обслуживания счетов бюджетов бюджетной системы Российской Федерации

15.Юридический департамент

16.Департамент полевых учреждений

17.Департамент информационных систем

18.Департамент персонала

19.Департамент по работе с территориальными учреждениями Банка России

20.Финансовый департамент

21.Департамент внутреннего аудита и ревизий

22.Департамент международных финансово-экономических отношений

23.Департамент внешних и общественных связей

24.Административный департамент

25.Главное управление недвижимости Банка России

26.Главное управление экспертизы

27.Главное управление безопасности и защиты информации.

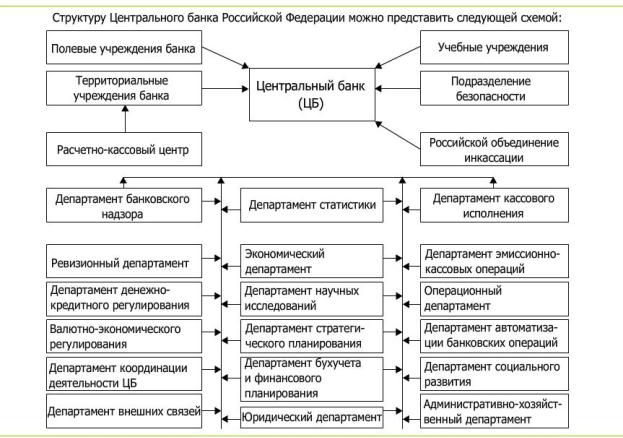

Рис.4. Структура ЦБ РФ

Департамент лицензирования кредитных организаций и аудиторских фирм является структурным звеном Банка России, которое обеспечивает выполнение возложенных на Банк России функций государственной регистрации кредитных организаций, выдачи лицензий кредитным организациям и организациям, занимающимся их аудитом. Основной задачей департамента является осуществление надзора за соблюдением требований законодательства Российской Федерации, нормативных актов Банка России кредитными организациями на стадии регистрации и лицензирования.

Задачей департамента банковского надзора является методическое и организационное обеспечение функций Банка России в сфере пнадзора за деятельностью кредитных организаций.

Департамент инспектирования занимается организацией инспекционной деятельности территориальных учреждений Банка России, координацией их работы при подготовке и проведении инспекционных проверок. Кроме того, в задачи этого департамента входит нормативное, методическое и информационно-аналитическое обеспечение деятельности подразделений инспектирования кредитных организаций в территориальных учреждениях Банка России.

Главной задачей департамента по организации банковского санирования является организация работы по подготовке и осуществлению мер по восстановлению деятельности коммерческих банков, испытывающих финансовые трудности.

Заключение

Подводя итог, Центральный Банк России является одним из важнейших органов в РФ. Его значение сопоставимо со значением Государственной Думы и министерств, так как ЦБ РФ наделён некоторыми законодательными и исполнительными функциями, важнейшей из которых в настоящее время, по мнению автора, является кредитно-денежный контроль.

Как и в других странах, в России ЦБ преследует цели защиты и обеспечения устойчивости национальной денежной единицы, выполняет общие для всех Центральных Банков функции (монополия денежной эмиссии, роль банка Правительства, «банка банков», проводника официальной кредитно-денежной политики и органа надзора и контроля за банками и финансовыми рынками).

Банк России выдаёт лицензии на банковскую деятельность, устанавливает обязательные нормативы, систему страхования вкладов, анализ отчётности, ревизию и проверку деятельности кредитных институтов, чем поддерживает стабильность банковской системы, защищает интересы вкладчиков и кредиторов, не вмешиваясь при этом в оперативную деятельность кредитных организаций.

Таким образом, правильное выполнение функций Банка России имеет огромное значение для РФ.

Список использованной литературы

1. Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке РоссийскойФедерации

2.Федеральный закон от 02.12.1990 № 395–1 «О банках и банковской деятельности» (ред. от 03.08.2018)

3. ФЗ «о банках и банковской деятельности» и Гражданский кодекс РФ

4. Закон «О Центральном банке РФ (Банке России)» от 10.07.2002

5.Статья 40 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008.

6. Березина М.П. Рефинансирование, как инструмент денежно-кредитного регулирования // БДМ. Банки и деловой мир. 2006.

7. Федеральный Закон «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008.

8. Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. – М.: ИНФРА-М, 2006.

9.Статья 40 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008.

10. Положение Банка России от 25.02.2004 г. № 225-П

11. Инструкция ЦБ № 110-И «Об обязательных нормативах банков»

12. Гейвандов Я.А. « Центральный банк Российской Федерации: юридический статус, организация, функции, полномочия».

-

Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации

Федеральный закон от 02.12.1990 № 395–1 «О банках и банковской деятельности» (ред. от 03.08.2018) ↑ -

ФЗ «о банках и банковской деятельности» и Гражданский кодекс РФ ↑

-

Закон «О Центральном банке РФ (Банке России)» от 10.07.2002 ↑

-

Статья 40 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008. ↑

-

Березина М.П. Рефинансирование, как инструмент денежно-кредитного регулирования // БДМ. Банки и деловой мир. 2006. ↑

-

Федеральный Закон «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008. ↑

-

Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. – М.: ИНФРА-М, 2006. ↑

-

Статья 40 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008. ↑

-

Положение Банка России от 25.02.2004 г. № 225-П ↑

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3 (Организационная структура предприятия)

- Методы сортировки данных: эволюция и сравнительный анализ. Примеры использования(Понятие данных и массивов данных)

- Менеджмент человеческих ресурсов, общее понятие технологии

- Теоретические основы разделения властей

- Теоретический анализ понятия правовой нормы в юридической науке

- ОБЩАЯ ХАРАКТЕРИСТИКА ПЕНСИЙ ПО ИНВАЛИДНОСТИ

- Баланс и отчетность, теоретические основы изучения баланса и отчетности организаций

- Теория мотивации Герцберга

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование» на примере ООО «Вкусняшка

- Моделирование предметной области «Покупка сырья и материалов»

- Разработка конфигурации транспортная доставка заказов в среде предприятие

- Отладка и тестирование программ: основные подходы и ограничения