Добросовестная и недобросовестная ценовая конкуренция (на примере рынка розничной торговли Краснодарского края)

Содержание:

Введение

Актуальность темы работы. Ценовая конкуренция — это конкурентная борьба за счет снижения цен до более низкого относительно конкурентов уровня. При этом за счет улучшения с точки зрения потребителя соотношения цена/качество повышается конкурентоспособность продукта на рынке. В зависимости от реакции других участников рынка (ответят они адекватным снижением цен или нет) либо компания увеличивает свои продажи, оттягивая на свой продукт часть их потребителей, либо снижается средняя рентабельность (а значит и инвестиционная привлекательность) отрасли. Конкуренты не обязательно должны отвечать аналогичным снижением цены. Возможность снижения цены каждым из конкурентов ограничивается его

полными издержками на единицу продукции. Продажа продуктов по цене ниже их полной себестоимости называется демпингом. В настоящее время исследование ценовой конкуренции особо актуально в условиях санкций со стороны западных «партнёров» и набирающей обороты системы импортозамещения.

Цель курсовой работы – исследование проблемы добросовестной и недобросовестной ценовой конкуренции.

Задачи работы:

- исследовать понятие и противоречивость ценовой конкуренции;

- рассмотреть сущность и особенности недобросовестной ценовой конкуренции;

- провести анализ состояния рынка розничной торговли Краснодарского края в 2017-2018 гг.;

- исследовать состояние ценовой конкуренции на рынке розничной торговли и удовлетворенности предпринимателей Краснодарского края в 2017-2018 гг.;

- исследовать удовлетворенность потребителей состоянием ценовой конкуренции на рынке розничной торговли в Краснодарском крае в 2017-2018 гг.;

- определить пути решения проблем недобросовестной ценовой конкуренции в России.

Предмет исследования – добросовестная и недобросовестная ценовая конкуренция.

Объект исследования – ценовая конкуренция на рынке розничной торговли Краснодарского края.

Теоретической основой исследования являются труды отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, информация периодических изданий, сети Интернет.

Глава 1. Теоретические аспекты добросовестной и недобросовестной ценовой конкуренции

1.1. Понятие и противоречивость ценовой конкуренции

Ценовая конкуренция - это конкурентная борьба за счет снижения цен до более низкого относительно конкурентов уровня. При этом за счет улучшения с точки зрения потребителя соотношения цена/качество повышается конкурентоспособность продукта на рынке. В зависимости от реакции других участников рынка (ответят они адекватным снижением цен или нет) либо компания увеличивает свои продажи, оттягивая на свой продукт часть их потребителей, либо снижается средняя рентабельность (а значит и инвестиционная привлекательность) отрасли[1].

Добросовестная конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов[2]. Такая конкуренция ведет к выигрышу потребителя, так как он получает больше продукции, более высокого качества, по более низким ценам. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила. Кроме того нарушается Конституция РФ, где в статье 34, пункт 2 сказано: «Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию»[3].

Всякая экономическая категория содержит в себе противоречия, ведь, по утверждению К. Маркса, если «экономическое отношение, - а значит и категории, его выражающие, - заключает в себе противоположности, то оно является противоречием и именно единством противоречий»[4].

Внутренними противоречиями ценовой конкуренции являются противоречия, возникающие между ее субъектами, то есть между элементами структуры, а внешними - противоречия между рассматриваемым явлением и другими экономическими явлениями, то есть ценовой конкуренцией и ее окружением. Здесь возникает закономерный вопрос: если множество хозяйствующих субъектов рынка, в том числе и государство, влияние которого зачастую считается внешним по отношению к различным экономическим процессам и явлениям, принять за компоненты ценовой конкуренции, то есть противоречия между ними становятся внутренними, что тогда считать внешними противоречиями ценовой конкуренции? Ответом становится - противоречия между ценовой конкуренцией и другими рыночными явлениями. Субъектами ценовой конкуренции являются производители, потребители, посредники, поставщики, государственные органы[5].

По критерию противоположности интересов субъектов ценовой конкуренции можно выделить противоречия между конкурентами, рождающие переход конкуренции в монополию и, наоборот, между производителями и покупателями, органами власти и предприятиями, поставщиками и предприятиями-производителями, а также предприятиями, покупателями и посредниками[6]. При ценовой конкуренции одинаковые цели противоположно ориентированы, что рождает помимо единства борьбу противостоящих друг другу в ценовой конкуренции предприятий. По существу, интерес каждого конкурента заключается в стремлении обладать монополией на источники сырья, производство определенной продукции, квалифицированный персонал, клиентуру. Учитывая негативные последствия монопольного положения какого-либо предприятия на некотором рынке, в интересах общества предотвратить монополизацию экономики. Даже при возникновении небольшой группы единомышленников конкурентов, она также желает монополии для себя против других. Однако именно стремление избежать конкуренции, занять лидирующие позиции на рынке и в конечном итоге стать монополистом, побуждает каждое предприятие осуществлять постоянный процесс совершенствования технологий, расширения ассортимента, то есть участвовать в конкурентной борьбе, следовательно, конкуренция, в том числе ценовая, и монополия противостоят друг другу, являя собой не просто другое в качестве противостоящего себе, но свое другое, так как противоположность есть вообще то, что содержит в самом себе, одно и его другое, себя и свое другое, себя и свое противоположное[7].

Таким образом, противоположно направленные интересы конкурентов, предприятий и общества, их единство и борьба являются источником развития, источником прогресса[8].

Также отметим, что каждый производитель стремится получать монопольно высокие прибыли. При этом в рамках анализа противоречий именно ценовой конкуренции выявляем противостояние прибыли и цены. В самом общем виде прибыль образуется как разница между валовой выручкой и валовыми издержками, в свою очередь выручку формирует произведение цены и объема производства, следовательно, сокращение цены приводит к уменьшению выручки при неизменной величине издержек, а значит и прибыли предприятия[9]. Данное рассуждение не учитывает степень эластичности спроса, когда при эластичном спросе сокращение цены влечет рост совокупной выручки, а, следовательно, и прибыли, при сохранении издержек на прежнем уровне, а при неэластичном – наоборот[10]. Сказанное позволяет утверждать, что при анализе противоречий субъектов ценовой конкуренции неизбежно интерес предпринимателя не как конкурента, но производителя, заключающийся в получении, сохранении и преумножении своих конкурентных преимуществ, прежде всего, за счет роста прибыли, противоречит осуществляемым им мероприятиям, что проявляется в сокращении цены, в итоге теоретически желание каждого производителя получать больший размер прибыли приводит при ценовой конкуренции к снижению прибыли. Однако известно, что ценовая конкуренция также осуществляется посредством роста цен в непропорционально меньшем размере, чем растет качество, в данном случае предприятие также теряет в размере прибыли, так как более высококачественный товар объективно требует более высокой оплаты при любом направлении изменения издержек, даже при их сохранении на прежнем уровне, поскольку психологически более дешевый товар воспринимается потребителями как менее качественный, а значит, велика вероятность сокращения спроса на продукцию предприятия, и как следствие, его прибыли, хотя данные выводы не однозначны[11].

Процесс развития противоречий характеризуется их возникновением, становлением и разрешением. Недостаточно в рамках анализа противоречий ценовой конкуренции ограничиться постановкой проблемы о существовании вышеназванных противоречий, необходимо описать способы разрешения данных противоречий[12]. Чтобы разрешить проблему противоречивости интересов конкурентов, необходимо придать их одинаковым целям однонаправленность, то есть конкуренты должны превратиться из соперничающих компаний в партнеров по бизнесу, что достигается, например, с помощью осуществления сделок по слияниям и поглощениям. При слияниях и поглощениях всегда существует ведущая фирма, которая в большей степени реализует свои интересы в подобных сделках, следовательно, противоречие противоположно ориентированных интересов конкурентов разрешается образованием нового хозяйствующего субъекта путем суммирования элементов прежних предприятий с преобладанием компонент доминирующего. Слияния и поглощения ведут к ликвидации конкурентов на определенных рынках, рыночных сегментах, отраслях, а значит, создают тенденцию к монополизации, то есть наблюдается переход конкуренции (противоположного) в свое противоположное (монополию), таким образом, итогом разрешения противоречия является возникновение нового противоречия, данный процесс непрерывен, постоянно воспроизводится[13].

Разрешение же противоречия между однонаправленным изменением цены и прибыли, о котором говорилось выше, достигается посредством многих мероприятий. Во-первых, каждое предприятие при принятии решения о проведении мероприятий ценовой конкуренции должно учитывать степень эластичности спроса на выпускаемую ими продукцию, и возможно, отказаться от ценовых войн при неэластичном спросе[14]. Также предприятие может активно использовать диверсификацию производства. Предприятие, неся убытки, либо же получая недостаточный размер прибыли по одному виду деятельности, может за счет цен, адекватных качеству и величине издержек, увеличивать получаемую прибыль в другой сфере деятельности, следовательно, суммарный размер прибыли от различных производств данного предпринимателя будет иметь положительную динамику[15]. Таким образом, посредством диверсификации повышается устойчивость предприятия к изменениям в предпринимательской среде[16].

Не менее важным противоречием является противоречие интересов производителей и потребителей. Известно, что практика установления монопольно низких цен (ниже среднерыночных и ниже средних издержек производства, во втором случае речь идет о грабительском ценообразовании) связана с желанием предприятия после устранения конкурентов с рынка поднять в последующем цены до монопольно высокого уровня, что противоречит интересам потребителей, не желающим приобретать сверхдорогую продукцию. С точки зрения потребителей, важным является наличие у них информации о намерениях производителей в части возможной будущей монополизации производимой продукции. В случае информированности потребителей определенного продукта о подобной практике предпринимателя действия покупателей становятся направленными на предотвращение монополизации посредством заключения с фирмой долгосрочного контракта, предусматривающего реализацию товара, и после завершения ценовой войны по фиксировано низким ценам, что становится разрешением противоречия между интересами покупателей и производителей[17].

Также можно выделить противоречие между интересами таких субъектов ценовой конкуренции, как потребители и посредники. Согласно закону спроса, величина спроса растет по мере сокращения цены, следовательно, не принимая во внимание все множество неценовых факторов, влияющих на выбор покупателя в пользу той или иной продукции, ценовой интерес потребителя заключается в приобретении товара по возможно более низкой цене[18]. С другой стороны, интерес посредника также характеризуется закупкой продукции у производственного предприятия по низким ценам, и продажей этого товара конечному потребителю по более высоким ценам, а это противоречит интересу потребителя[19]. Таким образом, выгоду от снижения цены получает не конечный потребитель, а посредник. Кроме того, согласно закону спроса, рост цены посредника при эластичном спросе сокращает объем продаж, а значит и прибыли предприятия-производителя, следовательно, деятельность посредника противоречит ценовой политике предприятия, у которого закупается продукция. Разрешением названного противоречия является осознание производителем потребности в рациональном, разумном поведении, в объективной оценке реальных результатов проведения подобной ценовой политики, при необходимости в отказе от открытых ценовых войн и создании собственных или контролируемых сбытовых сетей. В отличие от независимых оптовиков такие сети не будут пытаться присвоить все выгоды сами, а передадут полученные скидки в розничное звено и далее - конечному потребителю[20].

Изучая проблематику монопольно низких цен, появляются новые противоречия субъектов ценовой конкуренции. Государство в лице антимонопольной службы задает правовые рамки реализации ценовой конкуренции, следовательно, неизбежно возникают противоречия между субъективно воспринятыми и реально осуществленными действиями предприятий, их поставщиков и функционирующим законодательством[21]. Чаще всего поставщики проигрывают от ценового снижения на товар определенного предприятия. В этом случае происходит столкновение и противопоставление интересов данного предприятия и его поставщиков, что выражается в противоречии между желанием предприятия в будущем реализовывать продукцию по монопольно высоким ценам, тем самым увеличивая свою прибыль, и сопротивлением поставщиков падению объемов поставляемой продукции[22].

Разрешением данного противоречия может стать либо отказ от поставки комплектующих по ценам, ниже рыночных, либо фиксация в договоре минимальной цены реализации продукции будущему монополисту, либо преднамеренное завышение цены товаров тем производителям, которые используют практику ценовых войн[23]. Однако подобные действия порождают новое противоречие, противоречие подобных мероприятий поставщиков существующему законодательству, так как влекут уменьшение объемов производства той продукции, которая пользуется спросом[24].

Таким образом, ценовая конкуренция противоречива по своей природе,

что выражается в противоречивости интересов ее субъектов, а это, в свою очередь, придает самой ценовой конкуренции как экономическому явлению динамический характер.

1.2. Сущность и особенности недобросовестной ценовой конкуренции

В экономической теории недобросовестная ценовая конкуренция выражается в ценовой дискриминации, то есть такой рыночной ситуации, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены.

Реализация политики ценовой дискриминации возможна лишь на рынке с несовершенной конкуренцией, поскольку монополист имеет власть над ценой. Г. С. и Г. Р. Вечкановы также оценивают ценовую дискриминацию как монополистическую практику «продажи блага данного качества при данных затратах по различным ценам разным покупателям»[25]. То есть приписывают возможность осуществления этой дискриминации только монопольным структурам, которые тем самым пытаются увеличить свою прибыль. В статье Ф. И. Хусаинова условия применения ценовой дискриминации сформулированы как возможность контроля продавца за ценами, ограниченность рынка (невозможность покупателям купить тот же товар дешевле на другом рынке) и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением[26]. То есть, он достаточно понятно систематизировал данные условия.

С точки зрения современной теории ценовой дискриминации можно выделить разновидности ценовой дискриминации.

Ценовая дискриминация первого рода (или «совершенная ценовая дискриминация») представляет собою практику взимания с каждого покупателя платы, которая равна его «субъективной цене» — максимальной цене, которую данный покупатель может и готов уплатить за товар или услугу продавцу. Такая разновидность, однако, является скорее идеальным случаем, поскольку продавцу абсолютно точно не известна субъективная цена каждого покупателя[27]. Но в ряде случаев продавцом может осуществляться и несовершенная (на практике) ценовая дискриминация такого рода. И возможно это в том случае, если продавцами являются такие специалисты, как врач, юрист, бухгалтер, архитектор — то есть те, которые могут оценить, насколько клиент готов максимально оплатить их услуги, исходя из чего и выставить соответствующий счёт. В целом же при совершенной ценовой дискриминации производителем (продавцом) забирается весь потребительский излишек.

К ценовой дискриминации второго рода относится изменение цены, связанное с зависимостью от объёмов потребления. Такая разновидность может применяться в случае, если производитель не имеет информации о каждом конкретном потребителе, но имеет информацию о группах потребителей. Продавцом в данном случае устанавливается сразу несколько тарифов, покупатель же должен сделать выбор подходящего ему тарифа. Устанавливая тарифы, продавец имеет цель заполучить максимальную часть потребительского излишка. Ценовая дискриминация второй степени обычно применяется как «ценовой дисконт» (скидки), например, на объём поставок (от объёма заказа), на длительный период применения услуг (абонемент, проездной), по времени (на «незагруженные» периоды) [28].

Ценовую дискриминацию третьего рода характеризуют как дискриминацию по уровню доходов потребителей, связанную с сегментированием

рынка — это так называемая сегментированная ценовая дискриминация, то есть продажа одного и того же товара для разных категорий потребителей по разным ценам.

Согласно экономической теории, с целью осуществления дискриминации третьего типа фирма должна иметь возможность разделять потребителей на группы в зависимости от эластичности спроса[29]. При этом современные достижения в области маркетинга и изучения потребительского поведения дают возможность осуществлять подобные разделения. Так, маркетинговые исследования могут включать сотни различных качественных и количественных показателей, позволяющих достаточно точно описать не только группы потребителей, но и особенности потребления продукции каждой группой. Согласно сложившейся практике, доминирующая фирма может не только разделять потребителей на группы, но и определять значения таких факторов, как сезонность спроса, пиковый уровень спроса, прогнозируемые изменения различных инфраструктурных факторов и, соответственно, использовать эти значения при установлении цен[30].

Ценовая дискриминация первого и второго типа в меньшей степени требует дополнительных исследований причин и характеристик указанного экономического поведения. Кроме того, дискриминация второго типа так-

же достаточно часто связана с реализацией инновационных товаров, со снижением цены до экономически обоснованного уровня. Поэтому методология оценки ценовой дискриминации должна постоянно совершенствоваться, в первую очередь, с помощью методов экономико-математического моделирования[31].

В современных исследованиях в области теории отраслевых рынков выявляется ряд показателей, согласно которым доминирующие фирмы могут разделять покупателей по группам в зависимости от эластичности спроса, то есть фактически создавать локальные рынки в различных продуктовых границах. Так, например, по исследованиям Баумоля, структура канала распределения продукции есть значимое направление выявления показателей ценовой дискриминации. Кроме того, к таким факторам относятся все те, которые повышают уровень рыночной власти фирмы: дифференциация товара, высокие входные барьеры на рынок, наличие вертикальной интеграции.

Однако общего перечня факторов, которые могут быть продуктовой границей таких рынков, в настоящее время нет. Между тем, систематизация этих факторов, или функциональных областей поиска таких показателей, является значимым предметом исследований.

Согласно практике ФАС России, в качестве показателей ценовой дискриминации третьего типа могут использоваться различные показатели, в частности такие, как:

1) регион деятельности покупателя (дела в отношении установления различных цен для розничных продавцов светлых нефтепродуктов);

2) отраслевая принадлежность потребителя (дела в отношении угольных компаний, в отношении установления различных цен для отраслей ЖКХ для электро- и теплогенерации. в отношении услуг по хранению авиационного керосина);

3) принадлежность к группе лиц производителя (дела крупных нефтяных компаний в отношении оптовой реализации светлых нефтепродуктов, дела в отношении предоставления услуг по поставке природного газа, услуг по отгрузке зерна);

4) ведение потребителем внешнеторговой деятельности (дела в отношении угольных компаний)[32].

При этом наиболее интересна в методическом аспекте практика регулирования ценовой дискриминации по принадлежности покупателя к группе лиц продавца. Так, например, реализуя по более высоким ценам нефтепродукты собственной сети автозаправочных станций, нефтяные компании могут снизить долю присутствия независимых хозяйствующих субъектов на мелкооптовых и розничных рынках нефтепродуктов[33].

Кроме того, такие действия могут привести к ограничению конкуренции на розничных рынках автомобильных бензинов в результате банкротств или снижения конкурентоспособности независимых от вертикально интегрированных нефтяных компаний владельцев АЭС, с которыми конкурируют компании - операторы АЗС, входящие в группу лиц крупнейших нефтяных компаний.

Следует учесть ещё ряд особенностей ценовой дискриминации среди иных отличий цен на разных рынках. Ценовую дискриминацию следует отличать от той разницы цен между регионами, которая складывается по объективным причинам — прежде всего логистики. То есть если издержки, связанные с поставкой товара в другой регион или другую страну объективны, то вполне понятно, что цена продажи в другом регионе или стране может быть выше, чем в стране или регионе, где работает производитель. Здесь кроме логистики могут влиять налоги, действующие в регионе или стране продажи, таможенные пошлины и ряд иных факторов, увеличивающих издержки продавца и конечную стоимость товара[34].

В целом же не всегда различие в ценах можно считать ценовой дискриминацией, но и единая цена далеко не всегда свидетельствует об её отсутствии. Так, при наличии высоких издержек, связанных с перемещением товаров в другой регион (стране), продажа по той же цене, что и у продавца в его регионе (стране) как раз явный признак дискриминации — продавец намеренно занижает цену продажи, несмотря на больший объём издержек[35].

От ценовой дискриминации следует также отличать некоторые иные виды манипуляции с ценами, которые могут быть не связаны с максими-

зацией прибыли.

Во-первых, это скидки, применяемые исключительно для целей маркетинга. Целью применения таких скидок не обязательно может быть максимизация прибыли[36]. Как правило, если фирма не может контролировать рыночные цены (не является монополистом, работает в условиях конкурентного рынка), скидки рассматриваются как временная мера маркетингового характера для привлечения дополнительных клиентов (как рекламная акция, откуда расходы, связанные с предоставлением скидок приравниваются к расходам на рекламную кампанию), а в отдельных случаях — и как постоянная мера (действующая в отношении постоянных клиентов, которые такими скидками закрепляются в данной фирме)[37]. Здесь чётко следует отличать скидки для целей маркетинга (стимулирование продаж) и скидки, связанные с применением ценовой дискриминации второй степени (скидки за объём). В первом случае дополнительный доход продавца весьма условен и не гарантирован, а скидки носят, как правило, временный характер[38].

Во-вторых, это скидки «политического» характера, результатом которых также не является максимизация прибыли компании, а скорее, наоборот, компания теряет в прибыли от продажи товара по низкой цене на том или ином рынке, хотя могла его реализовать по более высокой на другом. Здесь речь идёт о «несвободном» рынке, где такие действия компании диктуются

именно государством либо компания управляется от имени государства и действует в его интересах. Снижение цен на определённых рынках или

для определённых сегментов может быть компенсировано государственными дотациями, что снизит издержки в связи с применением компанией такой ценовой манипуляции. То есть и здесь следует чётко отличать скидку от скидок и продаж товаров по разным ценам при применении третьей степени ценовой дискриминации, поскольку в данном случае продавца вынуждают предоставлять данную скидку определённому сегменту покупателей, но могут частично или полностью и компенсировать его затраты при её предоставлении[39].

Выводы

Ценовая конкуренция - это конкурентная борьба за счет снижения цен до более низкого относительно конкурентов уровня. При этом за счет улучшения с точки зрения потребителя соотношения цена/качество повышается конкурентоспособность продукта на рынке.

Добросовестная конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции.

Ценовая дискриминация — это продажа одного товара на разных рынках или разным потребителям по разным ценам. Условие её применения — возможность контроля продавца цены, замкнутость рынка с невозможностью перепродажи и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением.

Глава 2. Исследование проблем ценовой конкуренции в России (на примере рынка розничной торговли Краснодарского края)

2.1. Анализ состояния рынка розничной торговли Краснодарского края в 2017-2018 гг.

Рынок розничной торговли играет значительную роль в обеспечении высокого уровня жизни населения Краснодарского края. Обороты розничной торговли можно рассматривать как индикаторы ожидаемого состояния экономики, так как снижение потребительской активности приводит к падению темпов экономического роста.

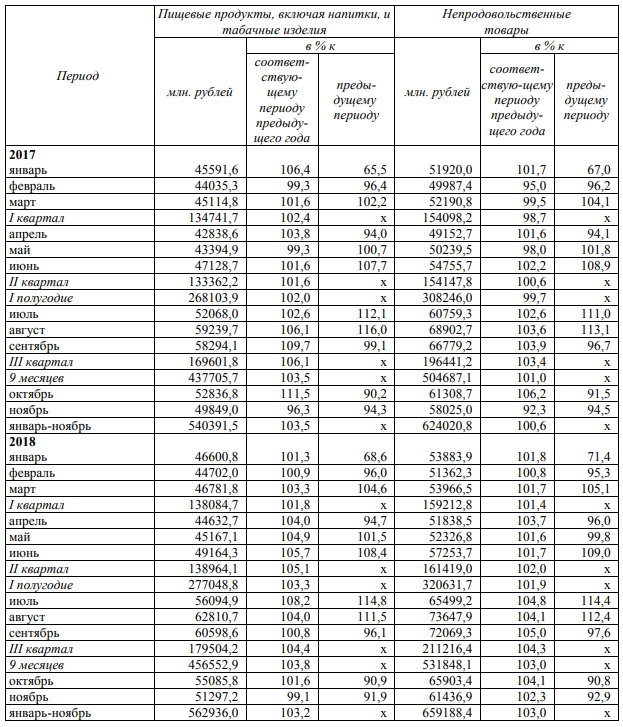

Розничная торговля в крае отражает экономические процессы, происходящие в регионе. Оборот розничной торговли хозяйствующих субъектов всех видов деятельности Краснодарского края в январе-ноябре 2018 г. составил 1 222,1 млрд. руб., что в товарной массе на 3,1% больше, чем в январе-ноябре 2017 г. (таблица 1).

Таблица 1

Динамика оборота розничной торговли 2017-2018 гг.

|

Период |

2017 в % к |

2018 |

|||

|

соответствующему периоду предыдущего года |

предыдущему периоду |

млн. рублей |

в % к |

||

|

соответствующему периоду предыдущего года |

предыдущему |

||||

|

январь |

103,9 |

66,3 |

100484,7 |

101,5 |

70,1 |

|

февраль |

97,0 |

96,3 |

96064,4 |

100,8 |

95,6 |

|

март |

100,5 |

103,2 |

100748,4 |

102,4 |

104,9 |

|

I квартал |

100,4 |

X |

297297,5 |

101,6 |

X |

|

апрель |

102,6 |

94,0 |

96471,2 |

103,8 |

95,4 |

|

май |

98,6 |

101,3 |

97493,9 |

103,1 |

100,6 |

|

июнь |

102,0 |

108,3 |

106417,9 |

103,5 |

108,7 |

|

II квартал |

101,0 |

X |

300383,0 |

103,5 |

X |

|

I полугодие |

100,7 |

X |

597680,5 |

102,6 |

X |

|

июль |

102,6 |

111,5 |

121594,1 |

106,4 |

114,6 |

|

август |

104,8 |

114,4 |

136458,7 |

104,0 |

112,0 |

|

сентябрь |

106,5 |

97,8 |

132667,8 |

103,0 |

96,9 |

|

III квартал |

104,7 |

X |

390720,6 |

104,3 |

X |

|

9 месяцев |

102,1 |

X |

988401,1 |

103,3 |

X |

|

октябрь |

108,6 |

90,9 |

120989,2 |

102,9 |

90,8 |

|

ноябрь |

94,1 |

94,4 |

112734,1 |

100,8 |

92,4 |

|

январь-ноябрь |

101,9 |

X |

1222124,4 |

103,1 |

X |

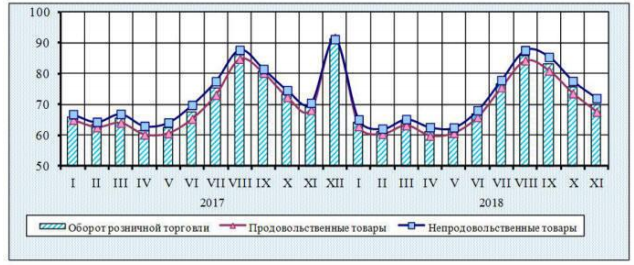

Данные показатели свидетельствуют о том, что рынок розничной торговли в Краснодарском крае активно развивается. Динамика оборота розничной торговли в разрезе торговли продовольственными и непродовольственными товарами представлена на рисунке 1.

Рисунок 1. Динамика оборота розничной торговли продовольственными (включая напитки и табачные изделия) и непродовольственными товарами (в % к декабрю 2016 г.)[40]

В структуре оборота розничной торговли в январе-ноябре 2018 г. удельный вес продажи пищевых продуктов, включая напитки и табачные изделия, составил 46,1% (снижение на 0,3% по сравнению с аналогичным периодом 2017 г.), непродовольственных товаров – 53,9% (рост на 0,3% по сравнению с аналогичным периодом 2017 г.).

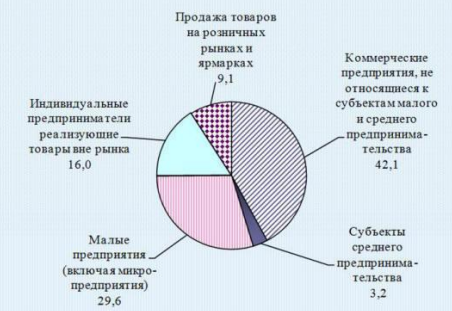

В январе-ноябре 2018 г. оборот розничной торговли на 90,9% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность в стационарной торговой сети (вне рынка) (рост на 1,2%), доля продажи товаров на рынках и ярмарках составила 9,1% (в январе-ноябре 2017 г. – 9,6% и 9,4% соответственно).

Структура формирования оборота розничной торговли по хозяйствующим субъектам в январе – ноябре 2018 года представлена на рисунке 2.

Рисунок 2. Структура формирования оборота розничной торговли по хозяйствующим субъектам в январе – ноябре 2018 года (в процентах к итогу) [41]

За период январь – ноябрь 2018 г. основной объем розничной торговли в Краснодарском крае на 90,9% формировался организациями торговли и индивидуальными предпринимателями, осуществляющими деятельность в стационарной торговой сети (вне рынка). Доля продажи товаров на рынках и ярмарках составила 9,1%.

Данные показатели незначительно ниже показателей за 2017 г. на доли процентов. Это обусловлено тем, что за 2018 г. приводится статистика за период с января по ноябрь. Оборот розничной торговли организаций (без субъектов малого предпринимательства), основным видом деятельности которых является розничная торговля, в январе-ноябре 2018 г. составил 422,2 млрд. рублей, или в сопоставимых ценах 111,4% к январю-ноябрю 2017 г. (Приложение 1).

Сфера розничной торговли представлена разными форматами: от крупных федеральных и региональных компаний до магазинов шаговой доступности, а также нестационарными объектами. На сегодняшний день наиболее востребованными являются магазины «шаговой доступности» - таких объектов более 17 тысяч на территории края.

Многообразие форматов торговли в крае является стимулом для развития среднего и малого бизнеса. Разнообразие каналов торговли также позволяет обеспечить необходимый ассортимент позиций, предлагаемых потребителю. Учет интересов, потребностей и предпочтений максимально широкого перечня групп населения, включая представителей малых народностей и религиозных конфессий, также позволяет судить о качестве жизни в том или ином регионе.

В таблице 2 представлена динамика индексов потребительских цен на рынке услуг розничной торговли Краснодарского края за 2012-2018 гг.

Таблица 2

Индексы потребительских цен на рынке розничной торговли Краснодарского края (декабрь к декабрю предыдущего года в процентах) в 2012-2017 гг.

|

Виды товаров |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Все товары |

106,5 |

106,7 |

113,0 |

114,1 |

106,0 |

102,2 |

|

в том числе: |

||||||

|

продукты питания |

107,2 |

107,9 |

115,9 |

115,5 |

106,1 |

102,8 |

|

алкогольные напитки |

112,4 |

113,6 |

116,8 |

108,4 |

106,2 |

106,0 |

|

непродовольственные товары |

104,8 |

104,2 |

109,6 |

113,8 |

106,8 |

102,2 |

За рассматриваемый период с 2012 по 2017 гг. в целом отмечалась

положительная динамика индексов потребительских цен до 2015 г., затем в 2016-2017 гг. произошло снижение индекса потребительских цен на 8,1% в 2016 г. и на 3,8% в 2017 г. по сравнению с предыдущими годами. Отмеченная тенденция снижения роста цен в 2017 году наблюдалась как по продовольственным, так и по непродовольственным товарам.

В Краснодарском крае за последние десять лет произошло качественное изменение форматов розничной торговли, заметно сократилось количество объектов мелкорозничной торговли, при этом возросло число супер- и гипермаркетов, магазинов-дискаунтеров, торговых и торгово-развлекательных центров.

2.2. Исследование состояния ценовой конкуренции на рынке

розничной торговли и удовлетворенности предпринимателей

Краснодарского края в 2017-2018 гг.

В исследовании рынка розничной торговли приняли участие респонденты, которые работаю в организации торговли, или являются собственником организации, находящейся на территории Краснодарского края. В 2018 году более половины участников опроса являются индивидуальными предпринимателями. Распределение респондентов по организационно-правовой форме представлено в таблице 3.

Таблица 3

Распределение организаций респондентов по организационно-правовой форме

|

Организационно-правовая форма Вашей |

2017 год |

2018 год |

|

Общество с ограниченной ответственностью |

29.8% |

10.5% |

|

Акционерное общество |

14.9% |

1.5% |

|

Индивидуальный предприниматель |

55.3% |

88.0% |

Более половины участников исследования (88%) составили индивидуальные предприниматели, 1,5% - общества с ограниченной ответственностью, и 10,5% - акционерные общества. В целом в исследовании приняло участие 64,9% организаций с оборотом до 1 млн. руб., свыше 800 млн. руб. – только 0,6%.

В рамках исследования респондентам было предложено отметить факторы конкурентоспособности, которые являются основными для их торговых организаций. Структура факторов конкурентоспособности торговых организаций респондентов за 2017- 2018 гг. представлена в таблице 4. Самым важным фактором конкурентоспособности организации, по мнению респондентов является «качество товара» - 27,6%, 25,4% - «цена», 21,8% - ассортимент,

9,2% - место расположение организации, 7,6% - сезонность, 4,8% - стоимость

транспортных расходов, 3,7% парковочные места. В целом распределение факторов конкурентоспособности по сравнению с 2017 г. не изменилось.

Таблица 4

Структура факторов конкурентоспособности, которые являются основными для торговых организаций респондентов за 2017-2018 гг.

|

Факторы конкурентоспособности |

2017 год |

2018 год |

|

Цена |

30.8% |

25.4% |

|

Качество товара |

26.7% |

27.6% |

|

Место расположения организации |

10.7% |

9.2% |

|

Ассортимент |

18.4% |

21.8% |

|

Сезонность |

5.0% |

7.6% |

|

Стоимость транспортных расходов |

5.7% |

4.8% |

|

Парковочные места |

2.6% |

3.7% |

|

Другое |

0.1% |

0.0% |

За последние 3 года торговыми организациями для повышения конкурентоспособности предпринимались следующие меры: сокращение затрат; покупка основных средств; приобретение технологий, патентов, лицензий, ноу-хау; самостоятельное проведение НИОКР; маркетинговые стратегии; интернет реклама; реклама в СМИ; внедрение технологий бережливого производства; повышение квалификации персонала; расширение ассортимента товаров; выход на новые географические рынки; снижение цены; повышение качества. Более подробно меры, которые чаще всего предпринимаются торговыми организациями для повышения конкурентоспособности в разных городах Краснодарского края, представлены в таблице 5.

Таблица 5

Меры, предпринимаемые торговыми организациями за последние 3 года для повышения конкурентоспособности

за 2017-2018 гг.

|

Меры |

2017 год |

2018 год |

|

1 |

2 |

3 |

|

Сокращение затрат |

6.1% |

20.1% |

|

Покупка основных средств |

4.7% |

4.3% |

|

Приобретение технологий, патентов, лицензий, ноу-хау |

9.7% |

1.5% |

|

Самостоятельное проведение НИОКР |

5.9% |

0.9% |

|

Маркетинговые стратегии |

10.3% |

4.2% |

|

Интернет реклама |

14.4% |

11.5% |

|

Реклама в СМИ |

11.8% |

11.9% |

|

Внедрение технологий бережливого производства |

1.3% |

0.8% |

Продолжение таблицы 5

|

1 |

2 |

3 |

|

Повышение квалификации персонала |

4.0% |

9.9% |

|

Расширение ассортимента товаров |

11.5% |

11.3% |

|

Выход на новые географические рынки |

3.0% |

0.4% |

|

Снижение цены |

9.2% |

11.7% |

|

Повышение качества |

4.5% |

8.7% |

|

Другое (пожалуйста, укажите) |

1.9% |

0.0% |

|

Не предпринималось никаких действий |

1.6% |

2.7% |

Заметные изменения в структуре мер, применяемых организациями для повышения конкурентоспособности в 2018 г. произошли в части сокращения затрат и снижения цены. 20,1% и 11,3% респондентов соответственно указали эти меры в качестве основных, осуществляемых в своих организациях. На 8,2% снизилось число приобретаемых технологий и патентов. Также в 2018 г. уделялось повышенное внимание качеству продаваемой продукции (рост на 4,2%)

Условия ведения бизнеса в Краснодарском крае, по мнению респондентов значительно различаются. В 2018 г. преимущественно характерны условия высокой конкуренции (50% респондентов, рост на 15,2% по сравнению с 2017 г.). 22% респондентов отметили слабую конкуренцию (рост на 10%). На 11,1% сократилось число организаций, считающих нынешнее состояние условий ведения бизнеса в Краснодарском крае умеренной конкуренцией.

Таблица 6

Условия ведения бизнеса в Краснодарском крае за 2017-2018 гг.

|

Утверждения |

2017 год |

2018 год |

|

1 |

2 |

3 |

|

Для сохранения рыночной позиции нашего бизнеса нет |

15.8% |

7.3% |

|

Для сохранения рыночной позиции нашего бизнеса время от времени (раз в 2-3 года) может потребоваться реализация мер по повышению конкурентоспособности наших товаров (снижение цен, повышение качества, развитие сопутствующих услуг, иное) - слабая конкуренция |

12.2% |

22.2% |

Продолжение таблицы 6

|

1 |

2 |

3 |

|

Для сохранения рыночной позиции нашего бизнеса |

26.3% |

15.2% |

|

Для сохранения рыночной позиции нашего бизнеса |

34.8% |

50.0% |

|

Для сохранения рыночной позиции нашего бизнеса |

10.8% |

5.3% |

Для 7,3% респондентов на рынке розничной торговли нет конкуренции. И для 5,3% респондентов существует очень высокая конкуренция.

Результат изменения качества официальной информации о состоянии конкурентной среды на рынках розничной торговли Краснодарского края (количество участников, данные о перспективах развития конкретных рынков, барьеры входа на рынки.) и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе представлено по уровню доступности в таблице 7.

Таблица 7

Результат оценки качества официальной информации о состоянии конкурентной среды на рынках розничной торговли и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе по уровню доступности за 2017-2018 гг.

|

Уровень доступности |

2017 год |

2018 год |

|

Удовлетворительное |

52.6% |

74.3% |

|

Скорее удовлетворительное |

28.6% |

22.5% |

|

Скорее неудовлетворительное |

11.2% |

1.5% |

|

Неудовлетворительное |

6.5% |

1.2% |

|

Нет информации |

1.1% |

0.6% |

В целом респонденты отмечают повышение уровня доступности официальной информации о состоянии конкурентной среды на рынках розничной торговли в 2018 г. (рост на 21,7%).

Результат оценки качества официальной информации о состоянии конкурентной среды на рынках розничной торговли Краснодарского края (количество участников, данные о перспективах развития конкретных рынков, барьеры входа на рынки) и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе по уровню понятности представлено в таблице 8.

Таблица 8

Результат оценки качества официальной информации о состоянии конкурентной среды на рынках розничной торговли Краснодарского края и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе по уровню понятности за 2017-2018 гг.

|

Уровень понятности |

2017 год |

2018 год |

|

Удовлетворительное |

40.5% |

72.8% |

|

Скорее удовлетворительное |

34.2% |

22.5% |

|

Скорее неудовлетворительное |

14.5% |

2.3% |

|

Не удовлетворительное |

7.3% |

1.2% |

|

Нет информации |

3.6% |

1.2% |

Уровень понятности официальной информации о состоянии рынков розничной торговли Краснодарского края также повысился по сравнению с 2017 г. на 32,2%.

Результат оценки качества официальной информации о состоянии конкурентной среды на рынках розничной торговли Краснодарского края (количество участников, данные о перспективах развития конкретных рынков, барьеры входа на рынки) и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе представлено по уровню удобства получения в таблице 9. В результате уровень качества официальной информации респонденты оценили, как удовлетворительный. 74,3% - отметили удовлетворительным уровень доступности, 72,8% - удовлетворительным уровень понятности и 72,2% - удовлетворительным удобство получения информации. Все значения положительно выросли по сравнению с 2017 г.

Таблица 9

Результат оценки качества официальной информации о состоянии конкурентной среды на рынках розничной торговли Краснодарского края и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе по уровню удобства получения за 2017-2018 гг.

|

Удобство получения |

2017 год |

2018 год |

|

Удовлетворительное |

44.8% |

72.2% |

|

Скорее удовлетворительное |

27.8% |

23.1% |

|

Скорее неудовлетворительное |

16.8% |

1.8% |

|

Не удовлетворительное |

6.8% |

1.5% |

|

Нет информации |

3.7% |

1.5% |

Респонденты по-разному оценили примерное количество конкурентов – торговых организаций, предлагающих аналогичную продукцию (товар) или ее заменители на основном для них рынке (таблица 10).

Таблица 10

Количество конкурентов, предлагающих аналогичную продукцию за 2017-2018 гг.

|

Оценка количества конкурентов |

2017 год |

2018 год |

|

Нет конкурентов |

9.1% |

1.5% |

|

До 10 конкурентов |

45.1% |

17.5% |

|

10 и более конкурентов |

18.7% |

33.9% |

|

Сложно подсчитать (большое число конкурентов) |

23.3% |

33.9% |

|

Затрудняюсь ответить |

3.8% |

13.2% |

В 2018 г. у 17,5% респондентов имеется до 10 конкурентов, предлагающих аналогичную продукцию, у 33,9% - отметили, что сложно подсчитать (большое число конкурентов), у 33,9% - 10 и более конкурентов, у 1,5% - нет конкурентов.

В 2018 г. у 83,9% торговых организаций число конкурентов за последние 3 года в целом увеличилось, что на 34% больше, чем в 2017 г. (представлено в таблице 11).

Таблица 11

Изменение числа конкурентов торговых организаций за последние 3 года

|

Характеристика |

2017 год |

2018 год |

|

Увеличилось |

49.9% |

83.9% |

|

Сократилось |

18.9% |

2.0% |

|

Не изменилось |

19.0% |

5.8% |

|

Затрудняюсь ответить |

12.2% |

8.2% |

У 5,8% торговых организаций, участвующих в опросе 2018 г., число

конкурентов за последние 3 года, не изменилось, а у 2% - сократилось.

В 2018 г. изменилось соотношений организаций с бонусными программами (таблица 12).

Таблица 12

Наличие бонусных программ в магазине в процентах за 2017-2018 гг.

|

Варианты ответа |

2017 год |

2018 год |

|

Да |

64.3% |

44.2% |

|

Нет |

35.7% |

55.8% |

В 2018 г. организаций, которые предлагают с бонусные программы, стало меньше.

В 2018 г. организаций на ценовую политику которых органы власти не

оказывают влияние стало на 38% больше (таблица 13).

Таблица 13

Влияние органов власти на ценовую политику торговой организации за 2017-2018 гг.

|

Характеристика |

2017 год |

2018 год |

|

Постоянно |

6.10% |

2.3% |

|

Время от времени |

30.90% |

22.2% |

|

Очень редко |

32.90% |

7.3% |

|

Никогда |

30.10% |

68.1% |

В среднем 22,2% торговых организаций отметили непостоянное влияние органов власти на ценовую политику торговой организации («время от времени»), в 7,3% торговых организаций органы власти влияют на ценовую политику очень редко.

2.3. Результаты исследования удовлетворенности потребителей

состоянием ценовой конкуренции на рынке розничной торговли

в Краснодарском крае в 2017-2018 гг.

В исследовании удовлетворенности характеристиками рынка розничной торговли в 2018 г. приняли участие респонденты, проживающие на территории Краснодарского края.

В ходе опросов в 2017 г. и в 2018 г. респондентам было предложено оценить количество торговых организаций, работающих на рынке розничной торговли.

В 2018 г. ответы респондентов о количестве торговых организаций

распределились следующим образом: абсолютное большинство опрошенных - 60%, считают, что количество торговых организаций достаточно, а почти 31% респондентов отмечают их избыточной количество, и только 5.5% респондентов считают, что торговых организаций, работающих на рынке розничной торговли недостаточно. Распределение оценок респондентов представлено в таблице 14.

Таблица 14

Оценка количества торговых организаций, работающих на рынке

розничной торговли за 2017-2018 гг.

|

Оценка |

2017 год |

2018 год |

|

Избыточно (много) |

27.76% |

31.3% |

|

Достаточно |

62.35% |

60.1% |

|

Мало |

6.43% |

5.5% |

|

Затрудняюсь ответить |

3.46% |

3.1% |

Практически во всех муниципальных образованиях жители считают, что торговля представлена достаточным количеством организаций.

При выборе торговой организации в 2018 г. жители Краснодарского края, прежде всего, ориентируются на уровень цен товаров в магазине (25%), следующим фактором влияния является качество товаров (почти 21% респондентов), место расположения магазина и широта ассортимента – следующие по популярности ответы (15% и 14% соответственно). Анализ оценок респондентов, проживающих в различных муниципальных районах

и городских округах, факторов, влияющих на выбор торговой точки, показал, что не зависимо от места проживания, уровень цен - основной фактор, на который ориентируются покупатели при выборе торговой точки (таблица 15).

Таблица 15

Оценка жителями факторов, влияющих на выбор торговой точки за 2017-2018 гг.

|

Факторы |

2017 год |

2018 год |

|

Уровень цен |

26.76% |

25.0% |

|

Место расположения |

17.58% |

15.0% |

|

Широта ассортимента |

12.73% |

14.3% |

|

Качество продукции |

19.94% |

20.7% |

|

График работы |

6.15% |

7.2% |

|

Наличие автостоянки |

5.21% |

4.5% |

|

Уровень обслуживания |

8.14% |

9.3% |

|

Опыт/отзывы друзей коллег |

3.32% |

3.7% |

|

Другое |

0.17% |

0.1% |

Информацию о товарах большинство жителей Краснодарского края - 45% получает исходя из личного опыта, то есть товар оценивается после приобретения, 27% покупателей ориентируются на мнение и советы родственников и друзей. Реклама, как источник информации стоит на третьем месте по приоритетам, ей доверяет почти 18% респондентам. Личному опыту при покупке товаров больше доверяют 44,9% респондентов, 64% от родственников, друзей, коллег и 14% от рекламы (таблица 16).

Таблица 16

Оценка источников информации о товарах за 2017-2018 гг.

|

Показатели оценки |

2017 год |

2018 год |

|

Личный опыт |

43.48% |

44.9% |

|

От родственников, друзей, коллег |

27.84% |

34.0% |

|

Дегустация |

6.78% |

3.8% |

|

Статьи (не реклама) в печатных изданиях |

3.61% |

2.7% |

|

Реклама |

17.90% |

14.2% |

|

Другое |

0.38% |

0.4% |

На устойчивый спрос на товары, по мнению жителей Краснодарского края, основное влияние оказывает цена, этот фактор отметили 45% респондентов, далее следует экологичность товаров и реклама (27,7% и 10% соответственно). Позитивно влияет на спрос создание сети магазинов фирменной торговля, этот фактор отметили более 7,6% респондентов.

Анализ оценок жителями факторов узнаваемости продукции и устойчивого спроса за 2017-2018 гг. жителями показал, что значительных расхождений по этому вопросу нет (таблица 17).

Таблица 17

Оценка жителями факторов узнаваемости продукции и устойчивого спроса за 2017-2018 гг.

|

Факторы |

2017 год |

2018 год |

|

Цена |

30.12% |

45.0% |

|

Наличие регионального бренда |

8.63% |

7.6% |

|

Реклама |

16.28% |

9.9% |

|

Улучшение дизайна и качества упаковки |

6.90% |

6.8% |

|

Производство экологически чистых продуктов, без |

19.42% |

27.7% |

|

Другое |

0.67% |

3.0% |

Проведенный опрос жителей Краснодарского края в 2018 г. позволил

ранжировать факторы, влияющие на решение о покупке товаров, на следующие группы (таблица 18):

- очень важные факторы - гарантированное качество (74%), приемлемая цена (66%), предыдущий личный опыт (61%), акции скидки, бонусы (40%);

- скорее важные - местная продукция (42%), информативность этикетки (44%), мнение друзей, коллег (51%);

- скорее неважно - реклама товаров (33%), дизайн упаковки (30%), известность марки (21%), ввозимая продукция (21%).

Таким образом, потребитель выбирает товар по цене, качеству на основе своего предыдущего опыта покупок, подбирая время проведения акций скидок, бонусов. При этом во внимание мало принимается реклама товара, дизайн упаковки, марка.

Таблица 18

Оценка факторов, влияющих на принятие решения о покупке

|

Факторы |

Совсем неважно |

Скорее неважно |

Скорее важно |

Очень важно |

||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Местная продукция |

5.5% |

15.4% |

18.6% |

19.0% |

40.7% |

41.9% |

35.2% |

23.7% |

|

Ввозимая продукция |

19.0% |

21.4% |

37.7% |

36.8% |

28.8% |

30.4% |

14.6% |

11.4% |

|

Приемлемая цена |

5.0% |

1.4% |

8.3% |

1.5% |

31.4% |

31.3% |

55.3% |

65.8% |

|

Гарантированное качество |

4.6% |

1.5% |

6.9% |

2.9% |

22.0% |

21.3% |

66.5% |

74.3% |

|

Мнение друзей, коллег |

18.0% |

10.0% |

31.7% |

24.8% |

36.4% |

50.8% |

13.9% |

14.3% |

|

Известность марки |

19.0% |

20.8% |

38.9% |

38.4% |

31.6% |

33.1% |

10.5% |

7.7% |

|

Реклама товара |

28.8% |

32.8% |

40.7% |

43.1% |

21.6% |

19.4% |

8.9% |

4.6% |

Продолжение таблицы 18

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Дизайн упаковки |

26.8% |

30.4% |

40.3% |

42.2% |

24.0% |

24.5% |

8.9% |

2.9% |

|

Информативность этикетки |

11.2% |

8.8% |

17.9% |

15.1% |

40.4% |

43.6% |

30.6% |

32.5% |

|

Предыдущий личный опыт |

5.8% |

2.2% |

8.6% |

3.9% |

36.2% |

33.3% |

49.4% |

60.7% |

|

Акции, скидки, бонусные карты |

7.7% |

4.2% |

12.6% |

12.0% |

36.9% |

43.8% |

42.8% |

40.1% |

Заказ товаров по телефону и через интернет не получили распространения в регионе, эти формы обслуживания отметили 10% опрошенных.

При покупке продовольственных товаров на рынке розничной торговли

респонденты сталкиваются с рядом проблем. Чаще всего покупатели отмечают высокие цены (27%) и некачественный товар (23%), а 15% сталкиваются с товарами с истекшим сроком годности. Кроме того, 12% респондентов отмечает низкий уровень обслуживания в торговых организациях. Проблемы с бракованными и фальсифицированными продовольственными товарами не актуальны для жителей Краснодарского края (таблица 19).

Таблица 19

Проблемы, возникающие при покупке продовольственных товаров за 2017-2018 гг.

|

Проблемы |

2017 год |

2018 год |

|

Слишком высокие цены |

25.6% |

27.3% |

|

Некачественный товар |

24.5% |

23.9% |

|

Низкий уровень обслуживания |

11.4% |

12.3% |

|

Неудобное расположение магазина |

5.4% |

4.2% |

|

Антисанитарные условия торговля |

7.9% |

7.8% |

|

Товар с истекшим сроком годности |

14.7% |

15.2% |

|

Товар с браком |

6.9% |

5.5% |

|

Фальсифицированный товар |

3.3% |

3.8% |

Проблемы на рынке розничной торговли непродовольственными товарами имеют другую структуру. Высокими ценами на непродовольственные товары в 2018 г. недовольны 36% респондентов, что выше, чем на рынке продовольственных товаров. Проблемы некачественного товара отмечают 22% респондентов. Почти 10% респондентов отмечают проблему бракованного товара.

Покупатели непродовольственных товаров в два раза реже сталкиваются в торговых организациях с проблемой антисанитарных условий торговли, чем при покупке продовольственных товаров (таблица 20).

Таблица 20

Проблемы, возникающие при покупке непродовольственных товаров, за 2017-2018 гг.

|

Проблемы |

2017 год |

2018 год |

|

Слишком высокие цены |

33.1% |

35.6% |

|

Некачественный товар |

20.4% |

21.7% |

|

Низкий уровень обслуживания |

12.3% |

12.7% |

|

Неудобное расположение магазина |

7.0% |

9.0% |

|

Антисанитарные условия торговля |

3.7% |

2.1% |

|

Товар с истекшим сроком годности |

5.3% |

3.9% |

|

Товар с браком |

13.7% |

10.2% |

|

Фальсифицированный товар |

4.0% |

4.8% |

Анализ ответов респондентов за 2018 г. показал, что 25% респондентов

Краснодарского края не удовлетворяет уровень цен на продовольственные товары, только 11% респондентов выразили удовлетворенность уровнем цен на продовольственные товары.

Результаты опросов респондентов 2017-2018 гг. по оценке удовлетворенности уровнем цен продовольственных товаров представлены в таблице 21.

Таблица 21

Оценка удовлетворенности уровнем цен продовольственных товаров, за 2017-2018 гг.

|

Оценка |

2017 год |

2018 год |

|

Удовлетворен |

11.3% |

11.2% |

|

Скорее удовлетворен |

31.9% |

26.0% |

|

Скорее не удовлетворен |

36.5% |

33.9% |

|

Не удовлетворен |

13.0% |

25.3% |

|

Затрудняюсь ответить |

7.3% |

3.5% |

В целом, по Краснодарскому краю потребители удовлетворены качеством продовольственных товаров. 51,5% опрошенных считает качество продовольственных товаров скорее удовлетворительным, а 13,9% уверены в удовлетворительном качестве товаров уверены.

Анализ ситуации на розничных рынках непродовольственных товаров показал, что неудовлетворенность опрошенных уровнем цен составляет 56,9%, что на 5% выше, чем в 2017 г. Как показало исследование в 2017 г., уровень цен на непродовольственные товары считают удовлетворительными, в основном, сельские жители. Ценами на непродовольственные товары в 2017 г. были удовлетворены в большей степени жители Приморско-Ахтарского района - 44,7%, Тимашевского района 50%, Тихорецкого района - 47,8 и Усть-Лабинского района - 54%, а также города Анапы - 52,8% опрошенных, меньше всего уровень цен на продовольственные товары удовлетворяет респондентов из городов Краснодар и Армавир (Приложение 2).

Таблица 22

Удовлетворенность уровнем цен непродовольственных товаров за 2017-2018 гг.

|

Оценка |

2017 год |

2018 год |

|

Удовлетворен |

8.1% |

11.6% |

|

Скорее удовлетворен |

31.8% |

27.9% |

|

Скорее не удовлетворен |

38.1% |

30.2% |

|

Не удовлетворен |

13.8% |

26.7% |

|

Затрудняюсь ответить |

8.3% |

3.7% |

Удовлетворенность жителей края качеством непродовольственных товаров на рынке розничной торговли в 2018 г. составляет 65,4%, что выше чем в 2017 г.

Как показал анализ ответов респондентов, большинство жителей Краснодарского края считают, что уровень цен на розничном рынке товаров в муниципальном образовании, где проживают респонденты, в целом, не отличаются от общего уровня цен с некоторыми исключениями. Так, респонденты из города Краснодара считают, что на местном рынке завышены цены на следующие продовольственные товары: фрукты и овощи, мясо и мясные продукты, рыбу, ракообразные, моллюски и морепродукты, Молоко и молочные продукты, яйца, а также из непродовольственных товаров – на предметы одежды, обуви, изделия из кожи. В 2018 г. респонденты оценили изменение уровня цен на продовольственные товары на рынке розничной торговле продовольственными товарами: 76,7% опрошенных считают, что уровень повысился, а 17.3% - что уровень цен не изменился.

Оценка респондентами изменения уровня цен на продовольственные товары за 2017-2018 гг. представлена в таблице 23.

Таблица 23

Оценка респондентами изменения уровня качества и цен на продовольственные товары за 2017-2018 гг.

|

Оценка |

2017 год |

2018 год |

|

Снизился |

33.12% |

2.5% |

|

Не изменился |

20.42% |

17.3% |

|

Повысился |

39.43% |

76.7% |

|

Затрудняюсь ответить |

7.04% |

3.5% |

Оценка респондентами изменения качества и цен продовольственных товаров показала, что 76.7% опрошенных считают, что качество товаров повысилось, а 17.3% опрошенных отметили, что не изменилось.

Сведения о суммах регулярной покупки продовольственных товаров за 2017-2018 гг. Краснодарского края представлены в таблице 24.

Таблица 24

Сумма регулярной покупки продовольственных товаров за 2017- 2018 гг.

|

Сумма |

2017 год |

2018 год |

|

Менее 500 рублей |

3.11% |

16.2% |

|

501 - 1000 рублей |

5.90% |

43.1% |

|

1000 - 2000 рублей |

24.93% |

25.9% |

|

2001 - 5000 рублей |

56.16% |

12.2% |

|

Свыше 5000 рублей |

9.90% |

2.6% |

В соответствии с опросом в 2018 г., средняя сумма регулярной покупки продовольственных товаров респондентов составляет от двух до пяти тысяч рублей - 12,2% ответов респондентов, почти 25,6% респондентов тратит за один поход в продовольственный магазин от одной до двух тысяч рублей. Свыше пяти тысячи рублей тратят на приобретения продовольственных товаров за одну покупку около 3% процентов респондентов.

Выводы

В России складывается противоречивая картина: продовольственное эмбарго, дорогой импорт и увеличение себестоимости в АПК приводят к росту цен, а уменьшение реальных доходов населения к сокращению спроса и падению цен. В результате чего повышение будет в любом случае, но скорость этого повышения доподлинно просчитать вряд ли возможно.

Соответственно роль государства в формировании цен на продовольствие, на наш взгляд, будет только увеличиваться. Необходимость государственного вмешательства в процессы ценообразования обусловлена тем, что свободно функционирующий рынок не обязательно гарантирует высокую эффективность экономической деятельности. В связи с этим государство может нивелировать отрицательные последствия несовершенства рынка, способствовать справедливому распределению доходов между отраслями и секторами народного хозяйства, отдельными регионами, предприятиями и группами населения.

Глава 3. Пути решения проблем недобросовестной ценовой конкуренции в России

Факторы, влияющие на экономическую безопасность государства, разделяются на внутренние и внешние. Среди внутренних факторов важное значение имеют социальные факторы – это факторы, наличие которых обусловлено сложившимися в государстве социальными и социально-экономическими условиями функционирования национального хозяйства. Эти факторы, в частности, включают обеспечение приемлемых для большинства населения условий жизни и развития личности. Существенное значение на социальные и социально-экономические факторы оказывает сфера ценообразования. Сфера ценообразования в России из-за отсутствия ее государственного регулирования и контроля, стала источником серьезных проблем развития российской экономики, влияющих на количественные и качественные параметры ее динамики. В России до сих пор отсутствует системная эффективная государственная ценовая политика, что тормозит экономическое развитие страны, а также ставит под угрозу ее экономическую безопасность.

На продукцию и услуги инфраструктурных отраслей цены фактически устанавливаются крупными монополистическими компаниями, при этом реальных конкурентных отношений по этой категории продукции и услуг создать невозможно в силу специфики данных отраслей, а попытки создать подобие рынка носит искусственный характер. Значительная часть производства компаний в этих отраслях работает на мировой рынок, ориентируясь на его цены.

Средние и малые производственные предприятия в значительной мере отсечены от конечных потребителей своей продукции мощным слоем посредников, которые забирают большую часть прибыли, не позволяя проявляться конкурентным отношениям, способствующим снижению издержек и росту качества продукции и услуг.

Цены на товары, поступающие в Россию по импорту, также практически не контролируются государством, что позволяет импортерам получать огромные прибыли при ввозе как низкокачественной и дешевой продукции (в основном), так и дорогих предметов роскоши. В целом сложившаяся практика ценообразования приводит к постепенному свертыванию отечественного производства и ориентации торговли на импортную продукцию, что усиливает зависимость страны от внешнеэкономических факторов развития. В итоге это приводит к потере активной частью населения страны работы, снижению налоговых поступлений, понижению жизненного уровня населения, необходимости увеличения социальных программ поддержки и росту цен.

При сохраняющейся устойчивой тенденции к снижению доходов населения это вызывает снижение потребления, а, следовательно, сохранение предпосылок для дальнейшего спада ВВП.

Вопрос о наведении порядка в ценовой сфере страны с 2000 г. неоднократно поднимался в Государственной Думе России. Торгово-промышленная палата России (как представитель среднего и малого предпринимательства) с 2006 г. ставит вопрос о необходимости разработки государственной политики цен в России.

Именно отсутствие системного похода к решению этой важной проблемы, попытки осуществить реформирование ценообразования в ряде отраслей экономики в условиях отсутствия четко сформулированной государственной ценовой политики не дают ожидаемых результатов.

Президент России неоднократно обращал внимание на необходимость наведения порядка в этой сфере ценообразования. Самый удручающий факт – вместо консолидации перед надвигающимися проблемами ценовая сфера России продолжает раздираться разнонаправленными интересами субъектов экономической деятельности, которые не уравновешиваются действиями государства. Из сферы, обеспечивающей процесс воспроизводства, ценовая сфера превратилась в сферу острой борьбы за перераспределение денежных средств. Причем в этой борьбе в основном побеждает не закон и порядок (которые работают крайне слабо), а административный ресурс и беспринципность.

Анализ опыта зарубежных стран свидетельствует о том, что во всех экономически развитых странах в том или ином виде национальные системы ценообразования (именно как системы) опираются на регулирующую роль государства. Эта роль не сводится только к выработке общей стратегии в вопросах ценообразования, принятия законодательных актов, регламентирующих порядок и методологию формирования цен, но предполагает прямое или косвенное регулирование цен, а также контроль за ними в тех случаях, когда это необходимо. И все это делается при соблюдении основного принципа свободного установления цен в условиях рыночного хозяйства.

В развитых странах успешно функционируют государственные органы, которые в той или иной степени участвуют в ценовых процессах и контроле за ценами. Например, во Франции при Департаменте по конкуренции Министерства планирования и финансов работает отдел по государственному регулированию цен и ценовой конкуренции. В Испании – это Высший совет по ценам при Министерстве экономики и финансов, в Норвегии – Национальный совет по ценам.

Происходящий в России непрерывный рост цен и тарифов на различные товары и услуги – одна из наиболее острых проблем сегодняшнего дня. Данная проблема приобретает чрезвычайно важное значение в связи с кризисными явлениями в российской экономике и негативными внешнеэкономическим факторами, что требует, с одной стороны, оперативного реагирования, а, с другой – разработки концептуального стратегического решения.

В качестве первоочередного шага должна быть разработана Концепция государственной политики цен, раскрывающая позицию государства в данной сфере экономики, опирающаяся на конституционное положение о его социальном характере.

Потребуется разработка программы реализации Концепции государственной политики цен. В рамках этой программы необходимо будет:

– навести системный порядок в законодательной сфере в отношении формирования, применения, наблюдения, контроля и регулирования цен;

– сформировать институциональную инфраструктуру в сфере ценообразования, во главе с федеральным органом, ответственным за реализацию государственной политики цен;

Функционирование этого органа, как хозяйствующих субъектов на национальном рынке России, должно опираться на Национальную систему ценовой информации, которая должна стимулировать добросовестную конкуренцию, способствовать росту производства и эффективности деятельности отечественных производителей продукции и услуг.

Эта система должна обеспечивать: возможность выработки производителями долгосрочных маркетинговых стратегий и программ своего развития; повышение эффективности производственных связей, в том числе минимизацию расходов при осуществлении закупок для государственных нужд, при одновременном существенном снижении коррупции в данной сфере.

Прозрачность ценовой информации важна и для работы налоговых органов, для обоснованности и повышения собираемости налогов. Актуальность и полнота ценовой информации будет содействовать более своевременному и точному принятию решений соответствующими органами исполнительной власти в реализации государственной ценовой политики в соответствии с экономической ситуацией в стране и ее изменениями. Существенное место в этой программе должно быть уделено подготовке и аттестации кадров в области ценообразования.

Выводы

В России необходимо разработать и использовать комплекс срочных мер, связанных с ценообразованием. К ним относятся:

– введение усиленного контроля за ценами на товары первой необходимости и госрегулирования цен на основные виды сельскохозяйственной и пищевой продукции;

– введение моратория на рост цен и тарифов, устанавливаемых органами государственной власти и естественными монополиями сроком на три-пять лет;

– жесткий контроль за применением тарифов, прежде всего естественных монополий и ряд других мер.

В основе экономической системы в России должна лежать эффективная государственная ценовая политика, базирующаяся на социальном партнерстве государства, бизнеса и общества. Например, в отношении ценового регулирования необходимо рассмотреть возможность заключения (при участии государства и ряда общественных организаций) партнерских долгосрочных соглашений о ценах и поставках между крупными корпорациями[42].

Такие соглашения должны заключаться для реализации среднесрочной программы социально-экономического развития РФ, выступая «остовом», обеспечивающим прямые ценовые паритеты и экономическую стабилизацию. Это касается машиностроителей, аграрного сектора, сырьевых отраслей и банков, поскольку у них есть общая цель – развитие народнохозяйственного комплекса. Если задача эффективного государственного ценового регулирования не будет своевременно решена, Россия в очередной раз потеряет стратегические возможности для ускорения экономического роста и соответственно повышения качества жизни своего населения.

Заключение

Ценовая конкуренция - это конкурентная борьба за счет снижения цен до более низкого относительно конкурентов уровня. При этом за счет улучшения с точки зрения потребителя соотношения цена/качество повышается конкурентоспособность продукта на рынке.

Добросовестная конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции.

Ценовая дискриминация — это продажа одного товара на разных рынках или разным потребителям по разным ценам. Условие её применения — возможность контроля продавца цены, замкнутость рынка с невозможностью перепродажи и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением.

В России складывается противоречивая картина: продовольственное эмбарго, дорогой импорт и увеличение себестоимости в АПК приводят к росту цен, а уменьшение реальных доходов населения к сокращению спроса и падению цен. В результате чего повышение будет в любом случае, но скорость этого повышения доподлинно просчитать вряд ли возможно.

Соответственно роль государства в формировании цен на продовольствие, на наш взгляд, будет только увеличиваться. Необходимость государственного вмешательства в процессы ценообразования обусловлена тем, что свободно функционирующий рынок не обязательно гарантирует высокую эффективность экономической деятельности. В связи с этим государство может нивелировать отрицательные последствия несовершенства рынка, способствовать справедливому распределению доходов между отраслями и секторами народного хозяйства, отдельными регионами, предприятиями и группами населения.

Общей основой ценообразования на рынках продовольствия зарубежных стран является приведение в соответствие закупочных цен на сельскохозяйственную продукцию к общественно необходимым затратам на ее производство и реализацию. При этом государство стремится учитывать уровень и динамику мировых цен. Важнейшей функцией цены остается регулирование доходов сельского хозяйства для дальнейшего развития отрасли. Система ценообразования предусматривает оперативное слежение за динамикой цен на средства производства, издержек и доходов в сельском хозяйстве, цен на конечную продукцию и услуги АПК.

Учитывая позитивный международный опыт и важность инструментов государственного воздействия на уровень цен и контроль за ними, целесообразно внедрить в отечественную практику элементы данной политики, а именно:

1) регулярный мониторинг динамики рыночных цен на сельскохозяйственную продукцию, а также средств производства, используемых в сельском хозяйстве, для установления предельных размеров их соотношения;

2) регулярный анализ издержек производства сельскохозяйственной продукции, учитывающий научно обоснованное и эффективное ведение

производства;

3) организацию и регулирование государственных закупочных компаний, обеспечивающих закуп сельскохозяйственной продукции по гарантированным ценам, квотирование объемов закупки;

4) установление различных надбавок, стимулирующих экспорт продукции;

5) управление процессом формирования доходов сельскохозяйственных товаропроизводителей через систему цен.

В России необходимо разработать и использовать комплекс срочных мер, связанных с ценообразованием. К ним относятся:

– введение усиленного контроля за ценами на товары первой необходимости и госрегулирования цен на основные виды сельскохозяйственной и пищевой продукции;

– введение моратория на рост цен и тарифов, устанавливаемых органами государственной власти и естественными монополиями сроком на три-пять лет;

– жесткий контроль за применением тарифов, прежде всего естественных монополий и ряд других мер.

В основе экономической системы в России должна лежать эффективная государственная ценовая политика, базирующаяся на социальном партнерстве государства, бизнеса и общества. Например, в отношении ценового регулирования необходимо рассмотреть возможность заключения (при участии государства и ряда общественных организаций) партнерских долгосрочных соглашений о ценах и поставках между крупными корпорациями[43].

Такие соглашения должны заключаться для реализации среднесрочной программы социально-экономического развития РФ, выступая «остовом», обеспечивающим прямые ценовые паритеты и экономическую стабилизацию. Это касается машиностроителей, аграрного сектора, сырьевых отраслей и банков, поскольку у них есть общая цель – развитие народнохозяйственного комплекса. Если задача эффективного государственного ценового регулирования не будет своевременно решена, Россия в очередной раз потеряет стратегические возможности для ускорения экономического роста и соответственно повышения качества жизни своего населения.

Список литературы

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

Федеральный закон от 26.07.2006 № 135-ФЗ (с изм. и доп.) «О защите конкуренции».

- Бакальская Е. Б., Сапогова С. И. Ценовая конкуренция // Аллея науки. 2017. Т. 5. № 16. С 481-490.

- Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru.

- Гордиенко Д.В. Основы экономической безопасности государства. М.: Финансы и статистика; ИНФРА–М, 2017. 224 с.

- Гордиенко Д.В. Основы экономической безопасности государства. М.: Финансы и статистика; ИНФРА–М, 2012. 224 с.

- Калужский М. Ценовая политика в маркетинге [Электронный ресурс] //Элитариум. -URL: http://www.elitarium.ru/mark262.html.

- Клименкова М. С. Особенности реализации ценовых стратегий в условиях рыночной конкуренции // Экономика и предпринимательство. 2015. № 10-1 (63). С. 955-960.

- Кудашкина Я. В. Ценовая конкуренция в экономике // Аллея науки. 2017. Т. 5. № 16. С. 478-480.

- Ляшук А. С. Ценовая и неценовая конкуренция // В сборнике: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123-130.

- Маркс К. Теории прибавочной стоимости IV том «Капитала» / К.Маркс, Ф. Энгельс. Соч. 2-е изд. Т. 26, ч. 3. М.: Гос. изд-во полит, лит-ры, 1964.

- Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. С. 10-20.

- Шаш Н. Воздействие государства на механизм ценообразования в условиях рыночной экономики [Электронный ресурс] // Центр креативных технологий. - URL: http://www.inveiitech.ru/lib/pricing/pr icing-0121.

Официальный сайт Управления Федеральной службы государственной статистики по Краснодарскому краю и республике Адыгея. Режим доступа http://www.gks.ru/region/ docl1103/IssWWW.exe/Stg/d020/i020012r.htm

Приложение 1

Динамика оборота розничной торговли пищевыми продуктами и непродовольственными товарами в 2017-2018 годах

Приложение 2

Оценка уровня цен в муниципальном образовании

по сравнению с другими

-

Кудашкина Я. В. Ценовая конкуренция в экономике // Аллея науки. 2017. Т. 5. № 16. С. 478. ↑

-

Ляшук А. С. Ценовая и неценовая конкуренция // В сборнике: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

-

Маркс К. Теории прибавочной стоимости IV том «Капитала» / К.Маркс, Ф. Энгельс. Соч. 2-е изд. Т. 26, ч. 3. М.: Гос. изд-во полит, лит-ры, 1964. – С. 86. ↑

-

Кудашкина Я. В. Ценовая конкуренция в экономике // Аллея науки. 2017. Т. 5. № 16. С. 478. ↑

-