Доходы и расходы бюджета (Анализ современного состояния бюджетной системы РФ на примере консолидированного бюджета Российской Федерации и государственных внебюджетных фондов)

Содержание:

Введение

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществлять регулирование экономических и социальных процессов в интересах членов общества.

В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно возрастает роль бюджетной системы как одного из важнейших инструментов государственного регулирования экономики.

Это предопределяет место, занимаемое бюджетной системой в экономике страны. Бюджетная система государства, являясь инфраструктурой экономического базиса, подвержена его влиянию. Изменения базиса приводят к изменению бюджетной системы и корректировке ее функций.

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав - государственный бюджет и бюджеты других уровней. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств. Отношения, возникающие между РФ и субъектами РФ в процессе формирования доходов и осуществления расходов, их перераспределения между различными фондами образуют бюджетные правоотношения, которые закреплены и регулируются Бюджетным кодексом Российской Федерации и федеральными законами не противоречащими Бюджетному кодексу Российской Федерации.

Целью написания работы является – изучение российской бюджетной системы, ее анализ на примере консолидированного бюджета РФ и государственных внебюджетных фондов.

Объект: консолидированный бюджет РФ

Предмет: доходи и расходы консолидированного бюджета РФ

Для достижения поставленной цели были выработаны и решены следующие задачи:

Изучить социально-экономическую роль и современное стояние БС РФ;

Оценить доходную и расходную составляющие БС РФ, на примере консолидированного бюджета и бюджетов государственных внебюджетных фондов;

Определить направления совершенствования бюджетной системы РФ.

Методологическую основу данного исследования составляют общенаучные и частно-научные методы юридического познания. К общенаучным методам относятся метод научной индукции, дедукции, сравнения, классификации, анализа, синтеза и другие методы. К частно-научным методам относятся метод сравнительного правоведения, историко-правовой метод, метод формально-юридического анализа и другие.

Эмпирическую базу исследования образуют результаты сравнительно-правового анализа, относящихся к теме исследования положений гражданского, финансового, бюджетного законодательства, а также материалы правоприменительной практики.

При написании работы были изучены и применялись труды российских и зарубежных ученых-экономистов по исследуемой проблеме, в частности, Г.Б. Поляка, М. В. Романовского, О. В. Врублевской, А.Г. Грязновой и других, а также информация с официальных сайтов государственных служб и подразделений.

1. Социально-экономическая сущность бюджета и его функции

Центральное место в системе государственных финансов занимает государственный бюджет - имеющий силу закона финансовый план государства на текущий финансовый год. Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»(ст.6 БК РФ). Таким образом, аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т. д. Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т. к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом как по объему, так и по срокам поступления и использования.

По материально-вещественному воплощению - это фонд денежных средств, по плановой форме - финансовый документ, составляемый в виде баланса доходов и расходов.

Для осуществления функций бюджета государство вырабатывает бюджетный механизм, представляющий собой совокупность форм организации бюджетных отношений, методов мобилизации и использования средств общегосударственного фонда.

Бюджетный механизм включает в себя:

- бюджетную систему страны;

- административные органы;

- правовые основания в виде законов и постановлений высших органов управления страны;

- систему документации и отчетности и прочие реквизиты, необходимые для конкретной деятельности по исполнению доходной и расходной частей бюджета.

В зависимости от экономического содержания разных групп бюджетных отношений в структуре бюджетного механизма выделяют три механизма:

- механизм мобилизации денежных средств в бюджетную систему страны;[1]

- механизм расходования бюджетных средств;

- механизм межбюджетного распределения и перераспределения финансовых ресурсов.

В зависимости от особенностей управления бюджетными отношениями в бюджетном механизме выделяют следующие блоки:

- бюджетное планирование;

- бюджетное прогнозирование;

- бюджетный контроль и т.д.

Бюджетное планирование - составляющая финансового планирования, позволяющая определить объем, источники и целевое использование бюджетных ресурсов на каждом из уровней управления: федеральном, региональном, муниципальном.

Бюджетное прогнозирование - это обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, его возможных доходах и расходах, база бюджетного планирования.

Бюджетный контроль - составная часть государственного финансового контроля, посредством которого обеспечивается проверка правильности формирования и использования бюджетных средств [28, c. 34].

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы, выступая ускорителем (а иногда тормозом) социально-экономического развития общества.

В рыночной экономике государственный бюджет сохраняет свою важную роль, но при этом изменяются методы его воздействия на общественное производство и сферу социальных отношений. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории РФ. Средства государственного бюджета, прежде всего, должны направляться на финансирование структурной перестройки экономики, выполнение комплексно-целевых программ, наращивание научно-технического потенциала, социальное развитие и социальную защиту населения [29].

Государственный бюджет влияет на размеры частных накоплений, определение структуры доходов предприятий и реальные доходы населения.

Роль государственного бюджета, прежде всего, состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности государственных органов и органов местного самоуправления. Государственный бюджет является важным инструментом претворения в жизнь экономической политики государства. Он обеспечивает централизацию средств, необходимых для решения основных направлений научно-технического прогресса, образования резервов в общенациональном масштабе.

Таким образом, сконцентрированные в государственном бюджете денежные средства предназначаются для осуществления социально-экономической политики, обеспечения обороны и безопасности государства. С помощью бюджета реализуются общегосударственные и региональные программы народнохозяйственного и социально-экономического характера.

Сущность любой экономической категории, в том числе и бюджета, проявляется в ее функциях. Бюджету присущи функции финансов:

1. Распределительная:

- образование бюджетного фонда (бюджетные доходы);

- использование бюджетного фонда (бюджетные расходы).

2. Контрольная.

Содержание распределительной функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Ни одно из других звеньев финансов не осуществляет такого многовидового (межотраслевое, межтерриториальное и т. д.) и многоуровнего (федеральный, республиканский, краевой, городской и т. д.) перераспределения средств как бюджет.

Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход.

Контрольная функция заключается в том, что бюджетный фонд - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики.

Благодаря этому свойству бюджетный фонд может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей и т. д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

Роль государственного бюджета в социально-экономическом развитии общества заключается в следующем:[2]

1. Государственный бюджет является инструментом воздействия на развитие экономики. С помощью государственного бюджета государство осуществляет перераспределение национального дохода и тем самым изменяет структуру общественного производства, влияет на социальные преобразования. В условиях хозяйственных реформ государство усиливает свои позиции в экономике путем изменения методов бюджетного воздействия на общественное производство, используя бюджет. Государство применяет формы прямого и косвенного воздействия на экономику - предоставляет организациям и предприятиям субсидии, государственные инвестиции, осуществляет бюджетное финансирование отраслей, определяющих научно-технический прогресс, добиваясь в конечном итоге изменения народнохозяйственных пропорций. Использование бюджетного механизма для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными средствами. Оно позволяет целенаправленно влиять на темпы и пропорции развития общественного производства.

2. Государственный бюджет играет важную роль в решении социальных проблем. Путем улучшения бюджетного финансирования учреждений социальной сферы - просвещения, здравоохранения, социального обеспечения, жилищного строительства. В перспективе роль государственного бюджета в социальных процессах будет усиливаться. Обусловлено это тем, что бюджетные средства в совокупности с внебюджетными фондами являются финансовой базой осуществления социальных преобразований, перехода на более высокий уровень социального обслуживания населения страны. Кроме того, государственный бюджет обеспечивает нивелирование социальных последствий расслоения граждан по их материальному положению.

3. На современном этапе развития экономики государственный бюджет становится одним из основных инструментов государства в проведении экономической и социальной политики. Планируя бюджетные доходы и расходы, государство концентрирует в своих руках денежные средства на проведение экономической и социальной политики, преодоление экономического кризиса.

4. Государственный бюджет играет важную роль в выравнивании экономического развития регионов страны путем бюджетного финансирования объектов. Бюджетное финансирование может осуществляться на возвратной и безвозвратной основе. На возвратной основе бюджетные средства предоставляются в виде кредита на капитальные вложения. Эти средства играют важную роль в строительстве объектов (предприятий) культурно-бытового назначения - магазинов, предприятий общественного питания, бытового обслуживания, школ, больниц, жилья, театров и других предприятий.

5. Основная роль бюджета состоит в том, что он ежегодно мобилизует и концентрирует денежные накопления предприятий, организаций и населения в централизованном государственном фонде для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороноспособности страны, на содержание органов государственной власти и образования резервов. Роль государственного бюджета далее заключается в том, что он служит важным рычагом воздействия на развитие производительных сил общества, ускорение научно-технического прогресса при умелом использовании его средств. Государственный бюджет играет важную роль в реализации экономической политики государства, направленной на повышение жизненного уровня населения страны.

6. Государственный (федеральный) бюджет - это ведущее звено бюджетной системы. Он играет важную роль в финансировании народного хозяйства, общереспубликанских программ социально-культурных мероприятий, фундаментальных научных исследований. Для финансирования этих общереспубликанских мероприятий в руках центральной государственной власти ежегодно должна концентрироваться значительная доля национального дохода.

Государственный бюджет и сконцентрированные в нем денежные средства дают возможности маневрирования при распределении бюджетных средств с учетом приоритетности финансирования государственных программ.

Таким образом, бюджет занимает центральное место в системе государственных финансов, аккумулируя денежные средства и перераспределяя их между разными подразделениями общественного производства. Выполняя свои функции бюджет является инструментом осуществления социальной и экономической политики.

Бюджет играет важную роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы, выступая ускорителем (а иногда тормозом) социально-экономического развития общества. Он широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории РФ.

2. Анализ современного состояния бюджетной системы РФ на примере консолидированного бюджета Российской Федерации и государственных внебюджетных фондов

2.1. Оценка основных доходных показателей консолидированного бюджета РФ и государственных внебюджетных фондов

Сущность консолидированного бюджета состоит в том, что он является источником информации и при этом не утверждается в законодательном порядке. Консолидированный бюджет РФ публикуется в ежегодном сборнике государственного комитета статистики РФ (Госкомстат РФ) «Российский статистический ежегодник».

В доходную часть консолидированного бюджета входят налоговые поступления, включая:

1) налог на прибыль организаций;

2) налог на доходы физических лиц (далее – НДФЛ);

3) налог на добавленную стоимость (далее – НДС);

4) акцизы по подакцизным товарам;

5) налоги на имущество;

6) налог на добычу полезных ископаемых (далее – НДПИ).

К неналоговым поступлениям, составляющим консолидированный бюджет РФ, относятся:

1) доходы от внешнеэкономической деятельности;

2) доходы от использования имущества, находящегося в государственной и муниципальной собственности;

3) доходы от оказания платных услуг (работ) и компенсации затрат государства;

4) доходы от продажи материальных и нематериальных ресурсов и др. Так же в доходную часть включены безвозмездные поступления.[3]

Консолидированный бюджет РФ включает федеральный бюджет и консолидированные бюджеты субъектов РФ.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном БК РФ, а также иными законодательными актами, включая законы о бюджете РФ на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования [30].

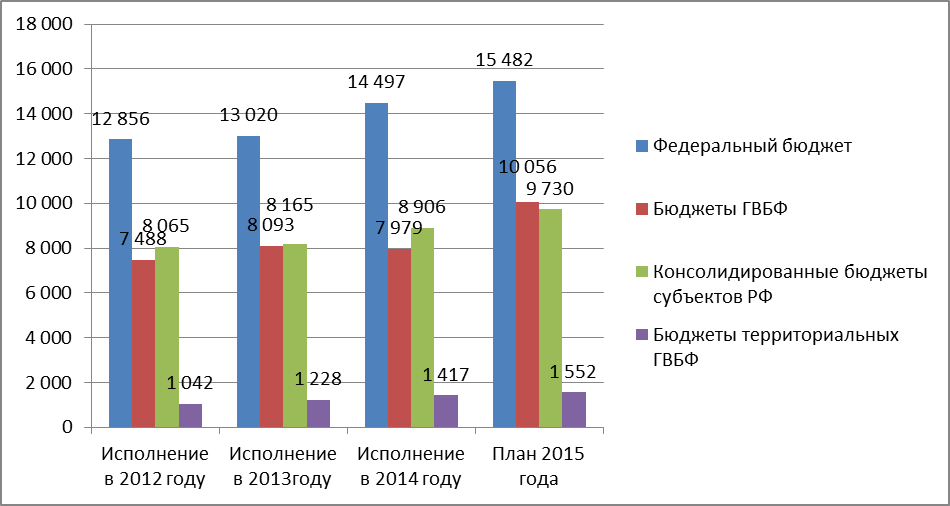

Прежде чем отразить распределение доходов консолидированного бюджета РФ по видам поступлений, в таблице 2.1 проанализируем распределение общего объёма доходной части бюджета, представленной в таблице 1.

Таблица 1

Исполнение доходов консолидированного бюджета РФ и бюджетов государственный ВБФ по доходам в 2012-2014 гг., млрд. руб.

|

Вид бюджета |

Исполнение в 2012 году |

Исполнение в 2013году |

Исполнение в 2014 году |

План 2015 года |

Отклонение 2014/2012 |

|

|

млрд. руб. |

% |

|||||

|

Консолидированный бюджет РФ и бюджетов ГВБФ |

23 435 |

24 443 |

26 766 |

29 456 |

3 330,98 |

114% |

|

Федеральный бюджет |

12 856 |

13 020 |

14 497 |

15 482 |

1 641,34 |

113% |

|

Бюджеты ГВБФ |

7 488 |

8 093 |

7 979 |

10 056 |

491,75 |

107% |

|

Консолидированные бюджеты субъектов РФ |

8 065 |

8 165 |

8 906 |

9 730 |

841,14 |

110% |

|

Бюджеты территориальных ГВБФ |

1 042 |

1 228 |

1 417 |

1 552 |

375,31 |

136% |

Источник: [35]

Основная часть доходов консолидированного бюджета образуется за счет федерального бюджета РФ. За анализируемый период наблюдается положительная динамика поступлений денежных средств в федеральный бюджет и консолидированные бюджеты субъектов РФ, а как следствие, консолидированный бюджет РФ. Так в 2012 года в консолидированный бюджет РФ и бюджеты ГВБФ поступило 23 435, 1 млрд. рублей, что на 3 330,98 млрд. рублей или на 14 % меньше, чем за аналогичный период 2014 г. Из них за счет федерального бюджета в 2012 г. аккумулировано 12 855,54 млрд. рублей, за три года объём денежных средств увеличился на 13 %, в 2014 г. составил 14 496,88 млрд. рублей. За счет консолидированных бюджетов субъектов РФ консолидированный бюджет страны пополнился в 2014 г. на 8 905,66 млрд. руб., что больше 2012 г. на 10 %. Доходы государственных ВБФ так же возросли, на Федеральном уровне на 7 % (491,75 млрд. руб.), на субфедеральном – на 36 % или 375,31 млрд. рублей.[4]

Для большей наглядности, представим данные в виде диаграммы, которая отразит распределение доходной части консолидированного бюджета РФ и бюджетов ГВБФ, и на которой будет чётко прослеживаться динамика наполняемости всех видов бюджетов (Рис.1.).

Рис. 1. Исполнение консолидированного бюджета РФ и бюджетов ГВБФ по доходам в 2012-2015 гг., млрд. рублей

Источник: [35]

Более подробный анализ распределения дохода бюджета возможен при детальном рассмотрении структуры и динамики доходов консолидированного бюджета РФ в зависимости от вида поступлений, наполняющих доходную часть бюджета (Таблица 2.).

За счет внешнеэкономической деятельности консолидированный бюджет РФ в2012 г. увеличился на 4 962,74 млрд. рублей, а за аналогичный период 2014 г. этот показатель составил 5 463,42 млрд. рублей (рост на 10 %). За счет безвозмездных поступлений консолидированный бюджет РФ в 2014 г. увеличился на 1 839,32 млрд. рублей, что больше 2012 года на 95 млрд. рублей.

Таблица 2

Исполнение консолидированного бюджета РФ по доходам в 2012-2014 гг., млрд. рублей

|

Вид поступлений |

2012 |

2013 |

2014 |

|||||||||

|

Фед.бюджет РФ |

Консол. бюджеты суб. РФ |

Фед. бюджет РФ |

Консол. бюджеты суб. РФ |

Фед. бюджет РФ |

Консол. бюджеты суб. РФ |

|||||||

|

Неналоговые поступления всего, |

5 937,67 |

584,23 |

5 905,01 |

621,95 |

6 464,63 |

688,23 |

||||||

|

в т.ч.: |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||||||

|

доходы от ВЭД |

4 962,74 |

0,00 |

5 011,00 |

0,00 |

5 463,42 |

0,00 |

||||||

|

доходы от исп. имущ-ва, находящегося в гос. и муниц. собственности |

543,34 |

277,68 |

347,98 |

302,14 |

445,58 |

333,56 |

||||||

|

платежи при пользовании прир. ресурсами |

101,31 |

31,63 |

245,12 |

34,24 |

228,69 |

32,80 |

||||||

|

доходы от продажи матер.и нематер. активов |

120,43 |

165,90 |

106,32 |

138,36 |

108,31 |

150,26 |

||||||

|

доходы от оказания платных услуг (работ) и компенсации затрат государства |

131,48 |

32,04 |

134,66 |

40,80 |

148,62 |

37,17 |

||||||

|

адм-ые платежи и сборы |

18,19 |

3,77 |

18,98 |

2,29 |

20,91 |

1,06 |

||||||

|

штрафы, санкции, возмещения ущерба |

20,70 |

45,58 |

24,24 |

57,84 |

26,40 |

84,60 |

||||||

|

прочие неналог. доходы |

39,47 |

27,64 |

16,72 |

46,29 |

22,71 |

48,78 |

||||||

|

Налоговые поступления всего, |

6 853,22 |

5 800,26 |

7 063,81 |

5 966,58 |

7 921,21 |

6 488,89 |

||||||

|

в т.ч.: |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||||||

|

налог на прибыль организаций |

375,82 |

1 979,89 |

352,21 |

1 719,67 |

411,32 |

1 963,35 |

||||||

|

НДФЛ |

- |

2 261,48 |

0,00 |

2 499,05 |

9,19 |

2 691,53 |

||||||

|

НДПИ |

2 420,51 |

38,88 |

2 535,26 |

40,52 |

2 857,96 |

46,89 |

||||||

|

НДС |

3 545,80 |

0,34 |

3 539,01 |

0,00 |

3 931,66 |

8,00 |

||||||

|

налоги на совокупный доход |

- |

271,75 |

- |

292,84 |

- |

315,04 |

||||||

|

акцизы |

395,25 |

441,78 |

461,05 |

617,98 |

592,38 |

479,26 |

||||||

|

налог на имущ. физических лиц |

- |

17,63 |

- |

22,28 |

- |

27,14 |

||||||

|

налог на имущ. организаций |

- |

536,42 |

- |

615,30 |

- |

634,72 |

||||||

|

транспортный налог |

- |

90,17 |

- |

106,14 |

- |

117,54 |

||||||

|

налог на игорный бизнес |

- |

0,29 |

- |

0,46 |

- |

0,52 |

||||||

|

земельный налог |

- |

140,98 |

- |

156,55 |

- |

177,56 |

||||||

|

госпошлины |

92,33 |

17,05 |

92,16 |

18,83 |

90,86 |

22,77 |

||||||

|

прочие налоги |

23,51 |

3,61 |

84,12 |

-123,05 |

27,84 |

4,57 |

||||||

|

Безвозмездные поступления |

64,65 |

1 680,03 |

51,12 |

1 576,59 |

110,98 |

1 728,34 |

||||||

|

Доходы, всего: |

12 855,54 |

8 064,52 |

13 019,94 |

8 165,12 |

14 496,83 |

8 905,46 |

||||||

Источник: [35]

Налоговые поступления в структуре доходов консолидированного бюджета составляют около 55 %. Основным источником пополнения доходной части федерального бюджета РФ являются НДС и НДПИ. В 2012 г. за счёт НДС в федеральный бюджет поступило 3 545,8 млрд. рублей, в 2013 г. – 3 539,01 млрд. рублей, а за аналогичный период 2014 г. – 3 931,66 млрд. рублей.

Поступления НДПИ несколько меньше, но также играют немаловажную роль в формировании доходной части федерального бюджета. За 2012 г. федеральный бюджет за счёт данного налога пополнился на 2 420,51 млрд. рублей, а в 2014 г. на 2 857,96 млрд. рублей, прирост 18 %.

Консолидированные бюджеты субъектов РФ пополнялись в основном за счёт НДФЛ, так в 2012 г. в бюджет поступило 2 261,48, в 2013 г. – 2 499,05 млрд. рублей, в 2014 г. – 2 691,53 млрд. рублей.

Основная часть налога на прибыль организаций в основном аккумулируется в консолидированных бюджетах субъектов РФ. За 2012 г. за счёт налога на прибыль организаций бюджеты субъектов пополнились на 1 979,89 млрд. рублей, что на 1 % больше чем, сумма поступлений за аналогичный период 2014 г.

Доходы бюджетов государственных внебюджетных фондов составляют 30 % от доходов консолидированного бюджета РФ и бюджетов ГВБФ.

Основными источниками доходов для всех внебюджетных фондов являются: специальные страховые взносы, межбюджетные трансферты из Федерального бюджета, неналоговые доходы, недоимки, пени и штрафы по страховым взносам, доходы от размещения временно свободных средств, штрафы, санкции, суммы, поступающие в результате возмещения ущерба.

Самым крупным из ГВБФ является Пенсионный фонд. Пенсионный фонд Российской Федерации — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» [5]. Подразделения ПФР (свыше 2,5 тыс. территориальных органов) действуют в каждом регионе и в каждом районном центре России. Трудовой коллектив ПФР — это свыше 133 тысяч социальных работников.[5]

Стандартная ставка взносов в Пенсионный фонд составляет 22 % от фонда оплаты труда организации, при этом взносы не включаются в состав зарплаты сотрудников, но учитываются пенсионным фондом при ведении их счетов [5]. Кроме того, при формировании доходов ПФР учтены страховые взносы, которые уплачиваются в бюджет Фонда с сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную предельную величину базы для начисления страховых взносов (размер тарифа страховых взносов составляет – 10%).

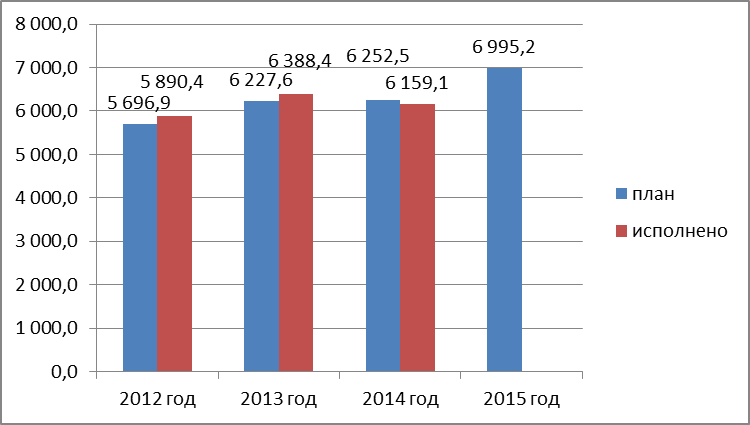

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8 % — по доходам, и 10,2 % — по расходам.

Рис. 2. Исполнение бюджета по доходам ПФР в 2012-2015гг., млрд. руб.

Источник: [35]

Как видно из рисунка 2. в 2014 году бюджет ПФР исполнен в сумме более 6 159 млрд. рублей, что составляет 98 % от запланированного. За последние 3 года исполнение бюджета ПФР по доходам выросло на 268,7 млрд. рублей (4%).

В бюджет Пенсионного фонда РФ зачисляются:

- страховые взносы на обязательное пенсионное страхование;

- дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии;

- взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации;

- взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций;

- безвозмездные поступления от негосударственных пенсионных фондов;

- прочие поступления.

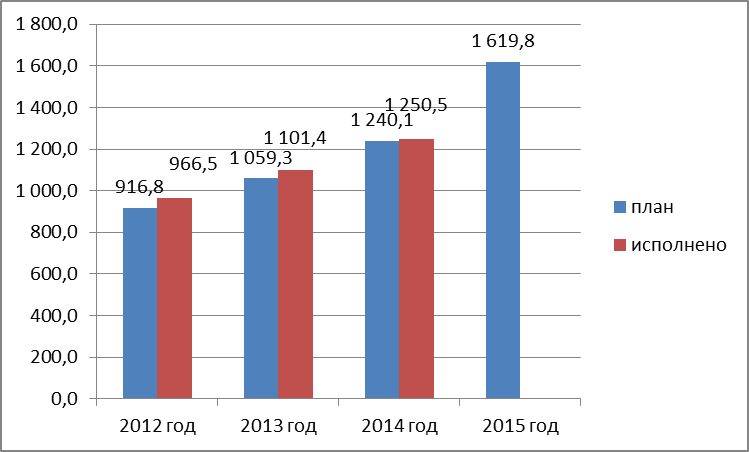

Федеральный фонд обязательного медицинского страхования (ФОМС) — один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I [6].

Бюджет ФОМС формируется в основном за счет взносов работодателей, которые составляют 5,1 % от фонда оплаты труда сотрудников.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда [7].

Среди основных функций фонда обязательного медицинского страхования:

• Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

• Финансирование целевых программ в рамках обязательного медицинского страхования.

• Контроль над целевым использованием финансовых средств системы обязательного медицинского страхования.

Исполнение бюджета по доходам ФОМС в 2014 г возросло на 284 млрд. рублей (Рис.3) по сравнению с соответствующей датой 2012 года. При этом, относительные показатели исполнения доходов ФОМС ухудшились: на конец 2012 г. в фонд поступило 105 % от запланированных доходов, а в этом же периоде 2014 года – 100,1 %.

Рис. 3. Исполнение бюджета по доходам ФОМС в 2012-2015 гг., млрд. руб.

Источник: [35]

В бюджет Федерального фонда обязательного медицинского страхования зачисляются:

- страховые взносы на обязательное медицинское страхование;

- прочие поступления.

Фонд социального страхования Российской Федерации — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 года.

Страховой взнос в ФСС составляет на сегодняшний день 2,9 % от фонда оплаты труда сотрудников, уплачивается работодателем и не входит в состав заработной платы.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом от 16 июля 1999 г. N 165-ФЗ «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.[6]

Основными функциями ФСС являются:

- страхование на случай временной нетрудоспособности и в связи с материнством: выплата пособий по временной нетрудоспособности (оплата "больничных"), пособий по беременности и родам, единовременных пособий при постановке на учет в ранние сроки беременности, единовременных пособий при рождении, ежемесячных пособий по уходу за ребенком;

- страхование от несчастных случаев на производстве и профессиональных заболеваний;

- финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний;

- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение;

- обеспечение инвалидов техническими средствами реабилитации и протезами;

- оплата родовых сертификатов.

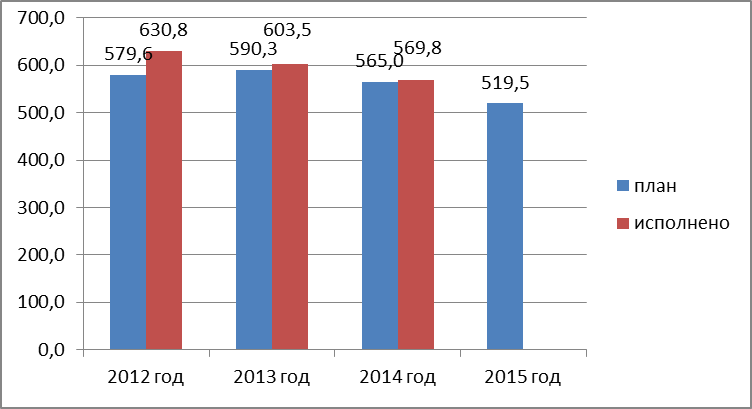

Среди государственных внебюджетных фондов ФСС является наименьшим по объему, за 2014 г. доходы фонда составили 569,8 млрд. рублей, что в 2 раза меньше, чем доходы ФСС и в почти в 10 раз меньше поступлений в ПФР (Рис. 4).

Рис. 4. Исполнение бюджета по доходам ФСС в 2012-2015 гг., млрд. руб.

Источник: [35]

В 2014 г. доходы ФСС исполнены на 100 % от запланированных, при этом в соответствующем периоде 2012 года данный показатель составил 108 %. А в абсолютном выражении доходы 2012 г. были больше 2014 г. на 61 млрд. руб.

В бюджет Фонда социального страхования РФ зачисляются:

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- прочие поступления.

Таким образом, в бюджетных доходах консолидированного бюджета основную долю составляют налоговые доходы (более 55%), тогда как неналоговые доходы составили 40 % от всех доходов консолидированного бюджета РФ. Доходы государственных ВБФ исполнены в полной мере, а значит фонды могут в полной мере исполнять все возложенные на них функции. Структурные пропорции консолидированных бюджетов каждого уровня бюджетной системы существенно отличаются от пропорций консолидированных бюджетов других уровней (например, если в доходах консолидированного бюджета Российской Федерации главным источником доходов является НДС, то в консолидированных бюджетах субъектов Федерации таким источником является НДФЛ). Главными причинами этого являются: закрепление за каждым уровнем бюджетной системы собственных доходных источников; действующие в тот или иной период пропорции распределения ставок между федеральным и региональными бюджетами при совместном использовании налоговых баз; отраслевая специализация и общий уровень социально-экономического развития той или иной территории; распределение расходных полномочий между уровнями бюджетной системы, в т. ч. законодательное установление перечня расходов, финансируемых исключительно за счет средств бюджетов соответствующего уровня и др.

2.2. Оценка основных расходных статей консолидированного бюджета РФ и государственных внебюджетных фондов

Для финансового обеспечения своей деятельности и исполнения своих функций государство расходует средства бюджета. Размеры и структура государственных расходов влияют на социально-экономическое развитие страны и на темпы экономического роста. Фактически государство с помощью бюджетной политики осуществляет перераспределение ресурсов страны в интересах общества, а также пытается стабилизировать экономическое развитие.

В первую очередь государство финансирует общественный сектор экономики (оборону, охрану правопорядка, культуру и искусство, здравоохранение, образование, науку и т.п.). Также государственные средства идут на финансовую поддержку малоимущих и социально-незащищенных граждан, пенсии и стипендии, оплату государственных заказов, к исполнению которых могут быть привлечены на конкурсной основе частные фирмы. Кроме того, определенная часть расходов используется на обслуживание государственного долга. Рассмотрим расходы консолидированного бюджета в динамике (Таблица 3).

Таблица 3

Исполнение консолидированного бюджета РФ и бюджетов ГВБФ по расходам в 2012-2014 гг., млрд. рублей

|

Наименование ГВБФ |

2012 год |

2013 год |

2014 год |

2015 год |

|||

|

План |

Факт |

План |

Факт |

План |

Факт |

План |

|

|

Федеральный бюджет |

13 035,35 |

12 894,99 |

13 464,29 |

13 342,92 |

15 052,23 |

14 831,58 |

15 482,30 |

|

ГВБФ |

7 053,51 |

6 914,60 |

8 170,82 |

7 993,50 |

8 323,68 |

8 004,97 |

10 055,98 |

|

Консолид. бюджеты субъектов РФ |

9 182,85 |

8 343,18 |

9 652,49 |

8 806,61 |

10 168,24 |

9 353,26 |

9 729,77 |

|

Бюджеты территориальных ГВБФ |

1 068,35 |

1 036,79 |

1 263,13 |

1 211,63 |

1 476,00 |

1 455,22 |

1 551,65 |

Источник: [35]

Как видно из таблицы 3, в 2014 году расходы федерального бюджета исполнены на 98,5 %, и в сравнении с аналогичным периодом 2013 г. возросли на 1 488,65 млрд. руб. Указанное увеличение сложилось в основном за счет высокого уровня исполнения в отчетном периоде 2014 года расходов федерального бюджета по разделу «Национальная экономика», удельный вес которых в общем объеме утвержденных на 2014 год расходов федерального бюджета составляет 12,7 %.

Кроме того, превышение уровня исполнения расходов федерального бюджета в 2014 года по сравнению с аналогичным периодом 2013 года сложилось за счет исполнения отдельных расходов, носящих разовый характер, таких как имущественные взносы в государственные корпорации, расходы государственного материального резерва, субсидии на мероприятия по проведению оздоровительной кампании детей.

Консолидированные бюджеты субъектов за 2014 год исполнены на 91,9 %, что на 1 010,08 млрд. рублей превышает аналогичные показатели 2012 г., и на 6,2% больше, чем исполнение в 2013 г.

На низкий уровень качества исполнения бюджета по расходам негативное влияние оказало несвоевременное принятие бюджетных обязательств на закупку товаров, проведение работ и услуг, неравномерность предоставления субсидий федеральным бюджетным и автономным учреждениям, несвоевременное доведение лимитов бюджетных обязательств на осуществление закупок товаров, работ и услуг (в том числе на осуществление бюджетных инвестиций), наличие значительных отклонений от кассового плана по расходам, несоблюдение порядка составления, утверждения и ведения бюджетных смет подведомственных бюджетных учреждений и ряд других причин.

Расходы консолидированного бюджета РФ и бюджетов ГВБФ, так же как и бюджеты всех уровней можно рассматривать в разрезе функциональной классификации. (Таблица 4)

Таблица 4

Анализ исполнения консолидированного бюджета РФ по расходам в 2012-2014 гг., млрд. рублей

|

Наименование показателя |

2012 год |

2013 год |

2014 год |

Откл-ие 2014/2012 |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Расходы всего, в т.ч. |

23 174,7 |

100% |

25 290,9 |

100% |

27 611,7 |

100,0% |

4 436,9 |

19,1% |

|

Общегосударственные вопросы |

1 437,9 |

6,2% |

1 525,9 |

6,0% |

1 640,4 |

6,4% |

202,4 |

14,1% |

|

Национальная оборона |

1 814,1 |

7,8% |

2 105,5 |

8,3% |

2 480,7 |

7,9% |

666,6 |

36,7% |

|

Национальная безопасность и правоохранительная деятельность |

1 929,2 |

8,3% |

2 159,3 |

8,5% |

2 192,9 |

7,8% |

263,7 |

13,7% |

|

Национальная экономика |

3 273,6 |

14,1% |

3 281,7 |

13,0% |

4 543,1 |

12,7% |

1 269,5 |

38,8% |

|

ЖКХ |

1 075,0 |

4,6% |

1 052,7 |

4,2% |

1 004,7 |

4,0% |

-70,3 |

-6,5% |

|

Охрана окружающей среды |

43,2 |

0,2% |

47,0 |

0,2% |

70,2 |

0,2% |

27,0 |

62,7% |

|

Образование |

2 558,4 |

11,0% |

2 888,8 |

11,4% |

3 037,3 |

11,8% |

478,9 |

18,7% |

|

Культура, кинематография |

340,2 |

1,5% |

377,0 |

1,5% |

410,0 |

1,5% |

69,8 |

20,5% |

|

Здравоохранения |

2 283,3 |

9,9% |

2 318,0 |

9,2% |

2 532,7 |

9,9% |

249,4 |

10,9% |

|

Социальная политика |

7 730,9 |

33,4% |

8 757,2 |

34,6% |

8 803,3 |

34,5% |

1 072,4 |

13,9% |

|

Физическая культура и спорт |

186,7 |

0,8% |

219,3 |

0,9% |

253,6 |

0,8% |

66,9 |

35,8% |

|

СМИ |

115,7 |

0,5% |

117,8 |

0,5% |

117,4 |

0,5% |

1,7 |

1,4% |

|

Обслуживание гос. и муницип. долга |

386,3 |

1,7% |

440,7 |

1,7% |

525,4 |

2,0% |

139,1 |

36,0% |

|

Межбюджетные трансферты общего характера бюджетам субъектов РФ и МО |

0,2 |

0,0% |

0,0% |

0,0 |

0,0% |

-0,2 |

-96,4% |

|

Источник: [35]

В отчетном периоде 2014 года по сравнению с соответствующим периодом 2013 года изменились объем и структура расходов федерального бюджета в разрезе разделов классификации расходов бюджетов РФ.

В 2014 г. совокупные расходы бюджетов РФ и бюджетов ГВБФ составили 27 611,7 млрд. рублей, что больше расходов 2012 г. на 19,1 % (4 436,9 млрд. рублей). По разделу «Общегосударственные вопросы» расходы консолидированного бюджета и бюджетов ГВБФ 2014 года исполнены в сумме 1 640,4 млрд. рублей, или 6,4 % от всего объема расходов за рассматриваемый период, что больше исполнения за 2012 г. на 202,4 млрд. руб. (14,1 %).

По разделу «Национальная безопасность и правоохранительная деятельность» расходы консолидированного бюджета в 2014 года исполнены в сумме 2 192,9 млрд. рублей. Расходы по данной статье за последние 3 года увеличились на 13,7 %.

По разделу «Национальная экономика» расходы бюджетов в 2012 г. составили 3 273,6 млрд. рублей, что на 1 269,5 млрд. рублей меньше, чем было затрачено в 2014 г.[7]

По разделу «Жилищно-коммунальное хозяйство» расходы консолидированного бюджета и бюджетов внебюджетных фондов в 2014 г. составили 1 004,7 млрд. рублей, и за 3 года снизились на 6,5 %.

По разделу «Охрана окружающей среды» расходы рассматриваемого бюджета в 2014 года исполнены в сумме 70,2 млрд. руб., и составили 0,2 % от всего объема расходов за 2014. При этом расходы по данному направлению выросли с 2012 г более чем на 62 %.

На раздел «Образование» в 2012 г. было потрачено 2 558,4 млрд. рублей, в 2014 г. эти расходы возросли на 18,7 % и составили 3 037,3 млрд. рублей.

«Культура, кинематография» в 2014 г. обошлись консолидированному бюджету в 410,0 млрд. рублей, что составило на 20,5 % аналогичных затрат 2012 г.

По разделу «Здравоохранение» расходы консолидированного бюджета и бюджетов ГВБФ в 2014 года исполнены в сумме 2 532,7 млрд. рублей, или 9,9 % от всего объема расходов за 2014 г.

Раздел «Социальная политика» является самым емким среди расходов консолидированного бюджета и составляет около 34,5 %, в 2014 г. на данный раздел было израсходовано 8 803,3 млрд. рублей, что на 1 072,4 млрд. рублей больше чем в аналогичном периоде 2012 г.

По разделу «Физическая культура и спорт» расходы консолидированного бюджета за 2012 г. составили 186,7 млрд. рублей. За 3 года расходы по данному направлению возросли на 35,8 %, и на конец 2014 г. составили 253,6 млрд. рублей.

По разделу «Средства массовой информации» расходы совокупного бюджета РФ в 2014 г. составили 117,4 млрд. рублей, что на 1,4 % больше 2012 года и на 1% меньше исполнения за 2013 г.

Расходование средств государственных внебюджетных фондов осуществляется только на цели, определенные законодательством РФ, субъектов РФ, регламентирующим их деятельность в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством.

Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Федеральному Собранию в форме федерального закона.

Отчет об исполнении бюджета территориального государственного внебюджетного фонда составляется органом управления фонда и представляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение законодательному органу субъекта РФ в форме закона субъекта РФ.

Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ, в порядке, установленном БК РФ для соответствующих бюджетов.

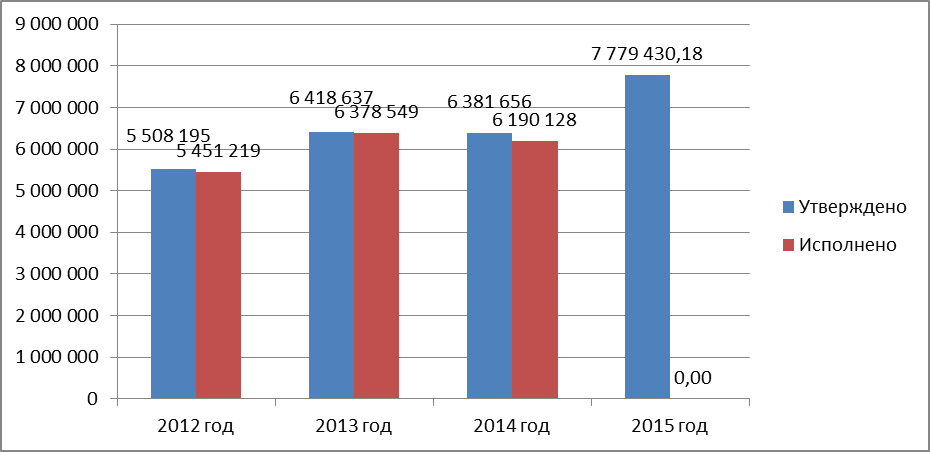

Исполнение расходной части ПФР можно представить в виде диаграммы (Рис 5)

Рис. 5. Динамика исполнения расходов ПФР в 2012-2015 гг., млн. рублей

Источник: [35]

Как видно из рисунка за последнее 3 года расходы ПФР в рассматриваемом периоде возросли на 738 909,08 млн. рублей, и конец 2014 г. составили 6 190 127,82 млн. рублей, что меньше 2013 г. на 188 420,85млн. рублей.

Таблица 5

Исполнение бюджета ПФР по расходам в 2012-2014 гг., млн. руб.

|

Наименование показателя |

2012 год |

2013 год |

2015 год |

Откл-ие 2014/2012 |

|

|

млн. руб. |

% |

||||

|

Расходы бюджета – всего |

5 451 218,74 |

6 378 548,67 |

6 190 127,82 |

738 909,08 |

13,55 |

|

в том числе: |

|||||

|

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

92 803,78 |

95 605,19 |

99 366,72 |

6 562,93 |

7,07 |

|

Международные отношения и международное сотрудничество |

5,78 |

6,09 |

7,09 |

1,31 |

22,63 |

|

Другие общегосударственные вопросы |

92 798,00 |

95 599,10 |

99 359,63 |

6 561,62 |

7,07 |

|

ОБРАЗОВАНИЕ |

69,07 |

70,65 |

69,95 |

0,88 |

1,28 |

|

Профес. подготовка, перепод.а и повышение квалификации |

69,07 |

70,65 |

69,95 |

0,88 |

1,28 |

|

СОЦИАЛЬНАЯ ПОЛИТИКА |

5 358 345,89 |

6 282 872,83 |

6 090 691,15 |

732 345,26 |

13,67 |

|

Пенсионное обеспечение |

4 514 757,23 |

5 249 952,14 |

5 406 373,71 |

891 616,48 |

19,75 |

|

Социальное обеспечение населения |

382 584,24 |

421 551,35 |

410 512,44 |

27 928,20 |

7,30 |

|

Охрана семьи и детства |

212 315,48 |

237 418,86 |

270 734,19 |

58 418,71 |

27,52 |

|

Прикладные научные исследования в области социальной политики |

56,03 |

65,10 |

102,51 |

46,47 |

|

|

Другие вопросы в области социальной политики |

248 632,90 |

373 885,37 |

2 968,31 |

-245 664,59 |

-98,81 |

Источник: [35]

ПРФ является самым крупных среди государственных внебюджетных фондов, наиболее емкой расходной статьей фонда является «Социальная политика», последняя составляет 98 % от всех расходов. На «пенсионное обеспечение» в 2014 г было потрачено 5 406 373,71 млн. руб., что больше расходов за аналогичный период 2012 г на 13,67 %.

«Социальное обеспечение населения» обошлось ПФР в 410 512,44 млн. рублей за 2014 г, тогда как в 2012 г. данный показатель составил на 7,03 % меньше и был равен 382 584,24 млн. рублей.

«Охрана семьи детства» в 2014 году в расходах фонда составила 3,7 % т.е. 270 734,19 млн. рублей, в 2012 г. – расходы по этому направлению составили 212 315,48млн. рублей.

Наименьшие по расходам направления «Прикладные научные исследования в области социальной политики» и «Другие вопросы в области социальной политики» за 2014 г. составили 102,51 млн. рублей 2 968,31 млн. рублей соответственно.

Расходы на «Образование» за 10 месяцев 2014 г. в ПФР составили 69,95 млн. руб., и за последние 3 года этот показатель увеличился на 1,28 %.

«Общегосударственные вопросы» обошлись бюджету фонда в 99 366,72 млн. рублей в 2014г., тогда как за аналогичный период 2012 г. по этому разделу было израсходовано 92 803,78 млн. рублей.

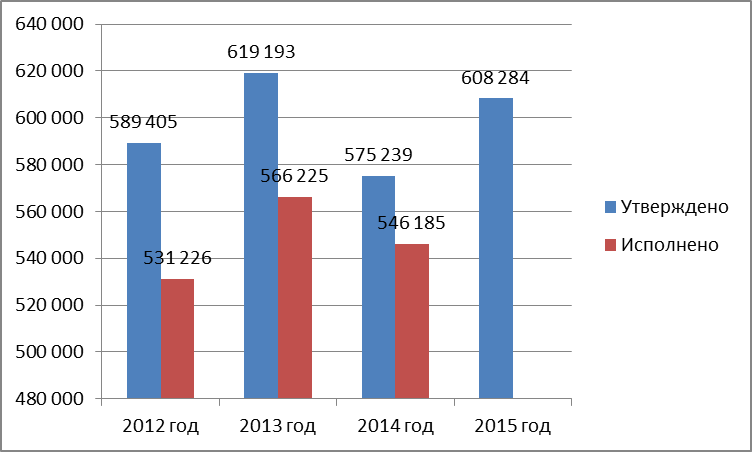

Динамику исполнения бюджетных расходов ФСС можно представить в виде диаграммы (Рис. 6)

Рис. 6. Динамика исполнения расходов ФСС в 2012-2015 гг., млн. рублей

Источник: [35]

Как видно из Рис.6 на протяжении 3 лет расходы бюджета фонда исполняются не более чем на 95 % и имеют тенденцию к снижению, так в 2013 г. из бюджета фонда израсходовано 566 225 млн. рублей, а за аналогичный период 2014 г лишь 546 185 млн. рублей, что ниже показателей 2013 г. на 4 %.

Таблица 6

Исполнение бюджета ФСС по расходам в 2012-2014 гг., млн. руб.

|

Наименование показателя |

2012 год |

2013 год |

2014 год |

Откл-ие 2014/2012 |

|

|

млн. руб. |

% |

||||

|

Расходы бюджета – всего |

531 225,73 |

566 225,37 |

546 184,86 |

14 959,1 |

2,8 |

|

в том числе: |

|||||

|

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

23 750,21 |

24 827,73 |

24 238,45 |

488,2 |

2,1 |

|

Международные отношения и междунар. сотрудничество |

4,95 |

4,98 |

5,30 |

0,4 |

7,1 |

|

Другие общегосударственные вопросы |

23 745,25 |

24 822,75 |

24 233,15 |

487,9 |

2,1 |

|

ОБРАЗОВАНИЕ |

48,45 |

159,24 |

86,83 |

38,4 |

79,2 |

|

Профес. подготовка, перепод. и повышение квалификации |

48,45 |

159,24 |

86,83 |

38,4 |

79,2 |

|

СОЦИАЛЬНАЯ ПОЛИТИКА |

507 427,07 |

541 238,40 |

521 859,58 |

14 432,5 |

2,8 |

|

Социальное обеспечение населения |

506 307,10 |

540 437,49 |

520 897,34 |

14 590,2 |

2,9 |

|

Прикладные научные исслед. в области соц. политики |

11,77 |

12,58 |

23,69 |

11,9 |

101,3 |

|

Другие вопросы в области социальной политики |

1 108,21 |

788,33 |

938,56 |

-169,6 |

-15,3 |

Источник: [35]

Как видно из представленной таблицы наиболее емкой статье расходов, как и в случае с ПФР, в бюджете ФСС является «Социальная политика», в 2014 г. – 95,5 % от всего объема расходов фонда. При этом на «Социальное обеспечение населения» за 2014 г. было потрачено 520 897,34 млн. рублей, что выше уровня 2012 года на 14 590,2 млн. рублей. А по статье «Другие вопросы в области социальной политики» расходы за 3 года снизили на 15,38 % и составили на конец 2014 года лишь 938,56 млн. рублей.

По направлению «Образование» расходы так же снизились на 20, за 2012 года из бюджета фонда «Профессиональная подготовка, переподготовка и повышение квалификации» было выделено 48,45 млн. рублей, а в 2014 г. 86,83 млн. рублей.

«Общегосударственные вопросы» обошлись бюджету ФФС в 2014 г. в 24 238,45 млн. рублей, при этом расходы по данному направлению возросли с 2012 г. на 2,1 %.

Расходы государственного ФОМС имеют тенденцию к увеличению, так в 2012 г. фонд израсходовал 932 158 млн. рублей, а в 2014 г. – 1 268 658 млн. рублей.

Рис. 7. Динамика исполнения расходов ФОМС в 2012-2014 гг., млн. рублей

Источник: [35]

Таблица 7

Исполнение бюджета ФОМС по расходам в 2012-2014 гг., млн.руб.

|

Наименование показателя |

2012 |

2013 |

2014 |

Откл-ие 2014/2012 |

|

|

млн. руб. |

% |

||||

|

Расходы бюджета – всего |

932 157,8 |

1 048 723,3 |

1 268 657,8 |

336 500,0 |

36,1 |

|

в том числе: |

|||||

|

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

667,8 |

692,6 |

618,2 |

-49,6 |

-7,4 |

|

Международные отношения и международное сотрудничество |

14,9 |

16,3 |

18,1 |

3,2 |

21,5 |

|

Другие общегосударственные вопросы |

652,9 |

676,3 |

600,1 |

-52,8 |

-8,1 |

|

ОБРАЗОВАНИЕ |

9,4 |

10,3 |

9,0 |

-0,4 |

-4,6 |

|

Профессиональная подготовка, переподготовка и повышение квалификации |

9,4 |

10,3 |

9,0 |

-0,4 |

-4,6 |

|

ЗДРАВООХРАНЕНИЕ |

931 448,7 |

1 048 020,5 |

1 267 970,1 |

336 521,4 |

36,1 |

|

Амбулаторная помощь |

4 905,0 |

49,2 |

-4 905,0 |

-100,0 |

|

|

Прикладные научные исследования в области здравоохранения |

13,4 |

-13,4 |

-100,0 |

||

|

Другие вопросы в области здравоохранения |

926 530,4 |

1 047 971,2 |

1 267 970,1 |

341 439,8 |

36,9 |

|

СОЦИАЛЬНАЯ ПОЛИТИКА |

20,8 |

60,5 |

39,7 |

0,0 |

|

|

Социальное обеспечение населения |

20,8 |

60,5 |

39,7 |

0,0 |

|

|

СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

11,1 |

-11,1 |

-100,0 |

||

|

Другие вопросы в области средств массовой информации |

11,1 |

-11,1 |

-100,0 |

||

Источник: [35]

Расходы фонда обязательного медицинского страхования в основном направлены на «Здравоохранение», в 2014 г. на данную расходную статью выделено 1 267 970,1 млн. рублей, что на 336 521,4 млн. рублей больше аналогичного периода 2012 г. На «Социальную политику» в 2014 г. было потрачено 60,5 млн. рублей.[8]

Затраты на «Профессиональную подготовку, переподготовку и повышение квалификации» за последние 3 года снизились на 4,6 % и на конец 2014 г. составили 9,0 млн. рублей.[9]

На «Общегосударственные вопросы» за 2012 г. выделено 667,8 млн. рублей, а в 2014 г. – 618,2 млн. рублей.

Таким образом, консолидированный бюджет РФ позволяет получить полное представление обо всех расходах регионов или РФ в целом, он не утверждается, т. е. не имеет правовой нагрузки и служит для аналитических и статистических целей. Расходы федерального бюджета, консолидированных бюджетов субъектов федерации и ГВБФ неизменно растут, что вполне закономерно при планомерном росте доходной части бюджетов.

Заключение

Центральное место в системе государственных финансов занимает государственный бюджет - имеющий силу закона финансовый план государства на текущий финансовый год. Бюджет занимает центральное место в системе государственных финансов, аккумулируя денежные средства и перераспределяя их между разными подразделениями общественного производства. Бюджет играет важную роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы, выступая ускорителем (а иногда тормозом) социально-экономического развития общества.

В соответствии с 6 ст. БК РФ бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами составляют консолидированный бюджет.

Сущность консолидированного бюджета состоит в том, что он является источником информации и при этом не утверждается в законодательном порядке. Консолидированный бюджет РФ публикуется в ежегодном сборнике государственного комитета статистики РФ (Госкомстат РФ) «Российский статистический ежегодник».

Консолидированный бюджет РФ включает федеральный бюджет и консолидированные бюджеты субъектов РФ.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

Основными по размерам и значению являются социальные внебюджетные фонды:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования.

Планирование консолидированного бюджета РФ – это очень сложная и рискованная работа, в силу того, что денежные средства, которыми располагает государство в данный момент, могут существенно отличаться от плановой суммы, а как следствие – возникновение профицита или дефицита бюджета. В бюджетных доходах консолидированного бюджета основную долю составляют налоговые доходы (более 55%), тогда как неналоговые доходы составили 45 % от всех доходов консолидированного бюджета РФ.

Доходы бюджетов государственных внебюджетных фондов составляют 25% от доходов консолидированного бюджета РФ и бюджетов ГВБФ.

Основными источниками доходов для всех внебюджетных фондов являются: специальные страховые взносы, межбюджетные трансферты из Федерального бюджета, неналоговые доходы, недоимки, пени и штрафы по страховым взносам, доходы от размещения временно свободных средств, штрафы, санкции, суммы, поступающие в результате возмещения ущерба.

Самым крупным из ГВБФ является Пенсионный фонд. В 2014 году бюджет ПФР в исполнен в сумме более 6 159 млрд. рублей, что составляет 98 % от запланированного. За последние 3 года исполнение бюджета ПФР по доходам в рассматриваемом периоде выросло на268,7 млрд. рублей (5%).

Федеральный фонд обязательного медицинского страхования (ФОМС) — один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Исполнение бюджета по доходам ФОМС в 2014 г возросло на 284 млрд. рублей) по сравнению с соответствующей датой 2012 года.

Фонд социального страхования Российской Федерации — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Среди государственных внебюджетных фондов ФСС является наименьшим по объему, за 2014 г. доходы фонда составили 569,8 млрд. рублей, что в 2 раза меньше, чем доходы ФСС и в почти в 10 раз меньше поступлений в ПФР.

Для финансового обеспечения своей деятельности и исполнения своих функций государство расходует средства бюджета. Размеры и структура государственных расходов влияют на социально-экономическое развитие страны и на темпы экономического роста. Фактически государство с помощью бюджетной политики осуществляет перераспределение ресурсов страны в интересах общества, а также пытается стабилизировать экономическое развитие.

В первую очередь государство финансирует общественный сектор экономики (оборону, охрану правопорядка, культуру и искусство, здравоохранение, образование, науку и т.п.). Также государственные средства идут на финансовую поддержку малоимущих и социально-незащищенных граждан, пенсии и стипендии, оплату государственных заказов, к исполнению которых могут быть привлечены на конкурсной основе частные фирмы. Кроме того, определенная часть расходов используется на обслуживание государственного долга.

Список использованных источников

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 29.12.2015) - [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

2. Гражданский кодекс Российской Федерации от 26.01.1996 N 14-ФЗ (ред. от 30.12.2015) - [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

3. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. М., 1993, - 59 с. – [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

4. Федеральный закон Российской Федерации от 22 ноября 2013 г. N 349-ФЗ – [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

5. Постановление Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» – [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

6. Верховный Совет Российской Федерации. Постановление от 24 февраля 1993 г. N 4543-I «О порядке финансирования обязательного медицинского страхования граждан на 1993 год» » – [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

7. Постановление Правительства РФ от 29.07.1998 N 857 (ред. от 22.06.2009) «Об утверждении устава Федерального фонда обязательного медицинского страхования»– [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.ru

8. Алексеев И. А. , Зубов И. Н. , Белявский Д. С. , Трофимов М. С. Муниципальное право России: учебник для студентов, обучающихся по специальности «Юриспруденция»/[А.С.Прудников]; под ред. А.С. Прудникова, И.А. Алексеева. – 4-е изд., переб. И доп. – М.:ЮНИТИ-ДАНА, Закон и право, 2012. -319 с.

9. Бюджет и бюджетная система : учебник / Мст. П. Афанасьев, А. А. Беленчук, И. В. Кривогов ; под ред. Мст. П. Афанасьева ; [предисловие А. Л. Кудрина]. — 3-е изд., стереотип. — М. : Издательство Юрайт, 2015. — 777 с. — Серия : Университеты России.

10. Бюджетирование, ориентированное на результат: международный опыт и возможности применения в России / А.С. Бараховский - [Электронный ресурс] – Режим доступа: http://www.rb-centre.ru/ru/pages/publications/7

11. Бюджетная система России : Учебник для вузов / Под ред. Г. Б. Поляка . - 3-е изд.,перераб. И доп.. - М. : Юнити-Дана, 2014. - 703 с.

12. Бюджетная система Российской Федерации: Учебник / Под ред. О. В. Врублевской, М. В. Романовского; - 3-е изд.- М.: Юрайт, 2012. - 590 С.

13. Бюджетная система Российской Федерации : учебное пособие для вузов по специальности 080105 "Финансы и кредит" / А. З. Селезнев ; Ред. В. Ю. Катасонов ; Моск. гос. ин-т междунар. отношений (ун-т) МИД РФ (МГИМО) . – М. : Магистр, 2014 . – 383 с.

14. Бюджетная система РФ: учебник/ А.М.Годин, В.П. Горегляд, И.В. Подпорина.- М.:Дашков и К, 2014.

15. Бюджетная система - [Электронный ресурс] – Режим доступа: http://www.fingramm.ru/bydzet-cictema.html

16. Вахрин, П. И. Бюджетная система Российской Федерации : Учебник / П. И. Вахрин. – 2-е изд., испр. и доп. – М. : Дашков и К°, 2013. – 342 с.

17. Гараджа М.Ю. Мониторинг результативности бюджетных расходов: основные этапы внедрения на местном уровне./ М.Ю. Гараджа - [Электронный ресурс] – Режим доступа: http://www.politanaliz.ru/articles_552.html

18. Государственные и муниципальные финансы Учебное пособие / М. В. Кангро. - Ульяновск: УлГТУ, 2011. - 152 с. Гараджа - [Электронный ресурс] – Режим доступа: http://eclib.net/63/11.html

19. Демин А.В. Принцип законности налогообложения: содержание, проблемы, тенденции - [Электронный ресурс]. – Электронные данные. – Режим доступа: www. сonsultant.

20. Ермасова Н.Б. Бюджетная система РФ: конспект лекций.-М.: Высшее образование, 2014.

21. Крохина Ю. А. Финансовое право России : учебник / Ю. А. Крохина. — 3е изд., перераб. и доп. — М. : Норма, 2014. — 720 с.

22. НиколаеваТ,. П. Бюджетная система РФ. [Электронный ресурс]: практическое пособие / Т. П. Николаева. - М.: Евразийский открытый институт, 2014. - 381 с. Режим доступа: http://biblioclub.ru/.

23. Нестеренко Т.Г. Этапы бюджетной реформы / Т.Г. Нестеренко// Финансы. – 2013.−№2. – 43

24. Осипова, А.А. Бюджетный процесс в РФ: региональный аспект: Научное издание / А.А. Осипова, И.М. Соломко. - Хабаровск: РИЦ ХГАЭП, 2013. - 256 с.

25. Региональная экономика: Учебник / Под ред. В.И. Видяпина и М.В. Степанова. - М.: ИНФРА-М, 2013. -666 с- (100 лет РЭА им. Г.В. Плеханова).

26. Современная бюджетная система России : учеб. пособие / Н.И. Куликов, Л.Н. Чайникова, Е.Ю. Бабенко. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2013. – 104 с.

27. Соколова Э.Д. Правовое регулирование финансовой деятельности государства и муниципальных образований - [Электронный ресурс]. – Режим доступа: http://tawkataw.ucoz.ru/_ld/2/236_pravovoe_reguli.pdf

28. Химичева Н.И. Правовое регулирование финансирования государственных и муниципальных расходов // Фин. право / Под ред. Н.И. Химичевой. М., 2012. - 527-537.

29. Христенко Н.И., Покачалова Е.В. Финансовое право/ Отв. Ред. Д.ю.н., проф. Н.И. Химичева. – М.: Норма, 2015. – 464 с. – (Серия учебно-мелодических комплексов).

30. Шуба, В. Б. (Виталий Борисович) Формирование и развитие межбюджетных отношений /В. Б. Шуба. -М. :Экономистъ,2014. -248 с. :табл.-(Res cottidiana) .-Библиогр. : с. 219

31. Официальный сайт Федеральной службы государственной статистики – [Электронный ресурс]. – Электронные данные. – Режим доступа: http:// www.gks.ru

32. Официальный сайт Министерства Финансов Российской Федерации – [Электронный ресурс]. – Электронные данные. – Режим доступа: http:// www.minfin.ru

33. Официальный сайт Пенсионного фонда Российской Федерации - [Электронный ресурс]. – Электронные данные. – Режим доступа: http://www.pfrf.ru/about/

34. Официальный сайт Бюджетной системы Российской Федерации - [Электронный ресурс]. – Электронные данные. – Режим доступа: http://www.budgetrf.ru

35. Официальный сайт Казначейства Российской федерации - [Электронный ресурс]. – Электронные данные. – Режим доступа: http://www.roskazna.ru

-

Христенко Н.И., Покачалова Е.В. Финансовое право/ Отв. Ред. Д.ю.н., проф. Н.И. Химичева. – М.: Норма, 2015. – 464 с. – (Серия учебно-мелодических комплексов). ↑

-

Шуба, В. Б. (Виталий Борисович) Формирование и развитие межбюджетных отношений /В. Б. Шуба. -М. :Экономистъ,2014. -248 с. :табл.-(Res cottidiana) .-Библиогр. : с. 219 ↑

-

Официальный сайт Федеральной службы государственной статистики – [Электронный ресурс]. – Электронные данные. – Режим доступа: http:// www.gks.ru ↑

-

Химичева Н.И. Правовое регулирование финансирования государственных и муниципальных расходов // Фин. право / Под ред. Н.И. Химичевой. М., 2012. - 527-537. ↑

-

Соколова Э.Д. Правовое регулирование финансовой деятельности государства и муниципальных образований - [Электронный ресурс]. – Режим доступа: http://tawkataw.ucoz.ru/_ld/2/236_pravovoe_reguli.pdf ↑

-

Современная бюджетная система России : учеб. пособие / Н.И. Куликов, Л.Н. Чайникова, Е.Ю. Бабенко. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2011. – 104 с. ↑

-

Региональная экономика: Учебник / Под ред. В.И. Видяпина и М.В. Степанова. - М.: ИНФРА-М, 2010. -666 с- (100 лет РЭА им. Г.В. Плеханова). ↑

-

Вахрин, П. И. Бюджетная система Российской Федерации : Учебник / П. И. Вахрин. – 2-е изд., испр. и доп. – М. : Дашков и К°, 2013. – 342 с. ↑

-

Гараджа М.Ю. Мониторинг результативности бюджетных расходов: основные этапы внедрения на местном уровне./ М.Ю. Гараджа - [Электронный ресурс] – Режим доступа: http://www.politanaliz.ru/articles_552.html ↑

- Средневзвешенная стоимость капитала: способы расчета и целевое назначение (Основные сферы применения показателя WACC)

- Законность и правопорядок (ОБЕСПЕЧЕНИЕ ЗАКОННОСТИ В ГОСУДАРСТВЕ)

- Теории происхождения права (ОСНОВНЫЕ ПРИЧИНЫ МНОГООБРАЗИЯ ТЕОРИЙ О ПРОИСХОЖДЕНИИ ПРАВА)

- Формы государственного устройства (Виды форм государственного устройства. Основные признаки федеративного государства)

- Презумпции и фикции в праве

- Понятие правонарушения (Субъект и субъективная сторона правонарушения)

- Использование результатов ОРД в качестве информации в процессе доказывания (ОСНОВНЫЕ НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ В УГОЛОВНОМ СУДОПРОИЗВОДСТВЕ)

- ПОНЯТИЕ И ВИДЫ ЦЕННЫХ БУМАГ ( Вещи, ценные бумаги и имущественные права)

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере ОАО «Альфа банк») (Принципы инвестиционной политики КБ «Альфа-банк» как основа повышения эффективности инвестиций российских коммерческих банков)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов. (Сущность и функции Федерального казначейства)

- Особенности планирования на современном производственном предприятии (Сущность планирования деятельности предприятия)

- ПРАВОТВОРЧЕСТВО ( Понятие и сущность правотворчества, виды принципы правотворчества)