Документирование и инвентаризация

Содержание:

ВВЕДЕНИЕ

При написании курсовой работы преследовалась цель по всестороннему изучению инвентаризации, ее проведению и отражению ее результатов в бухгалтерском учете.

Для наиболее полного раскрытия данной цели в курсовой работе были поставлены следующие задачи:

- дать понятие значению инвентаризации;

- определить цели проведения инвентаризации;

- определить периодичность ее проведения;

- охарактеризовать формы первичной учетной документации по инвентаризации;

- дать понятие инвентаризационным описям;

- определить порядок проведения инвентаризации и оформления ее результатов;

- определить правильность отражения результатов в бухгалтерском учете, полученных с помощью проведения инвентаризации, а также отражения в бухгалтерском учете выявленных при инвентаризации расхождений данных с фактами.

Предметом исследования при написании курсовой работы является инвентаризация.

Непосредственным объектом выступает порядок проведения инвентаризации и отражение ее результатов в бухгалтерском учете.

При написании курсовой работы использовались методы дедукции и индукции, анализа и синтеза, а также расчетный метод.

О месте инвентаризации в бухгалтерском учете можно вести долгие дебаты. Без нее невозможно представить полноценной работы в современным условиях бухгалтеров в различных сферах трудовой деятельности. Именно инвентаризация как процесс финансового контроля является базисным в бухгалтерском учете.

Инвентаризация по своему основному предназначению наиболее точно помогает установить истину в данных бухгалтерского учета в процессе хозяйственной деятельности предприятия, учреждения либо организации.

Данные бухгалтерской отчетности по своему содержанию должны абсолютно точно быть равны фактическому положению дел, так как с помощью инвентаризации проверяется как документация, так и фактическое наличие имущества и обязательств субъекта хозяйствования, также с помощью процесса инвентаризации проверяется состояние имущества, дается его оценка и процент износа.

Из вышеизложенного можно сделать вывод, что инвентаризация представляет собой сверку данных, отраженных в бухгалтерском учете, и фактическим наличием имущества и кредиторской задолженности данного предприятия (учреждения, организации).

Глава 1 Документирование и инвентаризация как составляющие метода бухгалтерского учета

1.1 Понятие "документ", "бухгалтерский документ" и "документирование"

Бухгалтерский учет как процесс начинается с выявления, измерения и регистрации фактов, действий и событий с целью получения информации о хозяйственных операциях. Сплошное и непрерывное наблюдение за всеми хозяйственными операциями на предприятии осуществляется с помощью документирования. Документирование является важным звеном в цепи функционирования бухгалтерского учета. Это начало и основа бухгалтерского учета. Бухгалтерский запись берется начало с надлежащим образом оформленного документа, от него зависит полнота и достоверность учетной информации для пользователей[1].

Учетная документация в процессе судебно-бухгалтерской экспертизы, выполняет две основные функции:

Первая - является характеристика определенных финансово-экономических процессов, вторая - доказательность фактического выполнения этих процессов. Поскольку выводы судебно-бухгалтерской экспертизы базируются в основном на результатах исследования информации, оформленной согласно с требованиями Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине", соответственно важнейшим носителем экономической информации, который используется в экспертном исследовании, являются первичные документы бухгалтерского учета[2].

Документ - буквально означает свидетельство, доказательство. В широком смысле под документом понимают материальный носитель, используют в процессе общения, на котором с помощью различных средств и способов зафиксирована в целесообразной для восприятия форме информация. Документы составляют в различных сферах человеческой деятельности (науке, образовании, медицине, технике, экономике и тому подобное).

Бухгалтерский документ - письменное свидетельство определенной формы и содержания, которое содержит сведения о хозяйственной операции и является доказательством ее осуществления[3].

Способ оформления хозяйственных операций документами называется документацией. Документация является важным элементом метода бухгалтерского учета, поскольку служит для первичного наблюдения за хозяйственными операциями и является обязательным условием для отражения их в учете. Первичные документы, которые фиксируют факты осуществления хозяйственных операций, являются основанием для бухгалтерского учета этих операций. Первичные документы должны быть составлены во время осуществления хозяйственной операции[4].

Первичное наблюдение, документирование и документация играют большую роль в управлении деятельностью предприятием, а именно:

- дают представление о фактическом состоянии хозяйственных средств и их изменения в процессе кругооборота средств,

- обеспечивают прозрачность в работе предприятия и контроль за наличием движения имущества и денежных средств;

- является юридическим (правовым) свидетельством хозяйственных операций, которые осуществляются;

- является важным источником контроля для внешних и внутренних пользователей при проведении ревизии, аудита, анализа хозяйственной деятельности[5].

Первичные документы должны быть составлены на бумажных или машинных носителях (электронных) носителях. Соответственно этому существуют и требования к содержанию и оформлению документов. Порядок создания первичных документов, записей в регистрах бухгалтерского учета и хранения документов, реестров и отчетов установлен Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным Приказом Министерства финансов Украины от 24.05.95 № 88.

Полнота и достоверность показателей учета в значительной мере зависят от качества оформленных документов. Чтобы быть доказательным и иметь юридическую силу, документ должен содержать обязательные реквизиты. Термин "реквизиты" происходит от латинского, что означает "нужное, необходимое". Такими реквизитами для любого первичного бухгалтерского документа являются:

- наименование и код формы документа;

- дата и место составления;

- название предприятия, от имени которого составлен документ;

- содержание и объем хозяйственной операции в денежном и натуральном измерении;

- должности, фамилии и подпись лиц или другой знак, позволяющий идентифицировать лицо, несет ответственность за предоставление разрешения на проведение хозяйственной операции, за проведение хозяйственной операции, за составление первичного документа[6].

в Зависимости от характера операций в первичные документы могут быть внесены дополнительные реквизиты:

- идентификационный код предприятия или лица;

- номер документа;

- основание для осуществления операции;

- данные о документ, удостоверяющий личность;

- другие дополнительные реквизиты.

Если в первичном документе отсутствует какой-либо обязательный реквизит, такой документ есть недоказовий и не может быть основанием для отражения такой хозяйственной операции на счетах бухгалтерского учета[7].

1.2 Понятие, цели и периодичность инвентаризации

Инвентаризация – проверка наличия и состояния материальных ценностей (основных и оборотных фондов) в натуре, а также денежных средств, остатков средств на счетах в банке и остальных расчетов с дебиторами и кредиторами. Инвентаризации подлежат все имущество организации и все виды финансовых обязательств. Инвентаризация обязательна для всех государственных, кооперативных и общественных организаций и учреждений[8].

С помощью инвентаризации проверяют правильность данных текущего учета и выявляют допущенные ошибки: отражают неучетные хозяйственные операции, контролируют сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

Инвентаризация может быть полной и частичной.

Полная инвентаризация охватывает все виды имущества и финансовых обязательств организации.

Частичная инвентаризация проводится по одному или нескольким видам имущества и обязательств, например только по денежным средствам.

Различают плановые и внеплановые инвентаризации.

Плановые проводят в заранее установленные сроки.

Внеплановые проводят, чтобы установить наличие ценностей, неожиданно для материально ответственного лица. Их осуществляют по распоряжению руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств устанавливает организация, кроме следующих случаев, когда проведение инвентаризации обязательно:

– при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к нему местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

– при смене материально-ответственных лиц (на день приемки-передачи дел);

– при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

– при ликвидации (реорганизации) организации;

– в случаях пожара, стихийных бедствий или других чрезвычайных ситуаций[9].

Цель инвентаризации – выявление расхождения фактического наличия имущества с данными бухгалтерского учета регулируется в следующем порядке:

– основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежит оприходованию и зачислению на финансовые результаты с последующим установлением причин излишков и виновных лиц;

– убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации, соответственно, на издержки производства или обращения. При отсутствии норм убыль рассматривается как недостача сверх норм;

– недостача материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены, убытки от недостач и порчи списываются на издержки производства или обращения[10].

Невозможно оспорить тот факт, что инвентаризации имущества и финансовых обязательств в теперешних условиях является наиболее действенной процедурой финансового контроля субъектов хозяйствования (предприятий, учреждений, организаций).

Инвентаризация представляет собой периодическую проверку числящихся на балансе организации, предприятия либо учреждения ценностей, сохранности и правильности их хранения, прав на получение средств и обязательств, также помимо этого ведение складского хозяйства и реальности данных учета. Именно в процессе инвентаризационной деятельности можно уточнить учетные данные об остатках ценностей как материального характера, так и иного другого, устранить возможные ошибки в бухгалтерском учете и работе лиц, заключивших договоры материальной ответственности, осуществить тотальный контроль за движением и сохранностью материальных ценностей, а также выявить показатель естественной убыли.

Порядок проведения инвентаризации в нашей стране регулируется рядом нормативных правовых актов, к ним относятся:

- Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее по тексту - Закон) с внесенными изменениями и дополнениями,

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина от 13.0695 № 49.(далее по тексту – Указания),

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина от 29.07.98 № 34н (далее по тексту – Положение).

Тот факт, что на любом предприятии ведется документация, отражающая движение хозяйственных средств, вовсе не означает исключение возможности появления разногласий между фактическими остатками средств предприятия (либо иного хозяйствующего субъекта) с учетными записями, находящимися в бухгалтерии.

Непосредственным руководителем предприятия, организации или учреждения устанавливается количество проводимых инвентаризаций за отчетный год, перечень финансовых обязательств, перечень имущества, подлежащего инвентаризации, дата проведения инвентаризаций. Однако существуют случаи, когда инвентаризация обязательна в силу законодательных актов и не назначается приказами руководителя.

Инвентаризация является неотъемлемой частью учетной политики любого предприятия, учреждения либо организации.

Для чего же необходимо проводить инвентаризацию имущества?

Итак, раскроем основные цели инвентаризации. К ним относятся:

- выявление недостач либо излишков, то есть сверка данных имеющегося имущества в натуре с данными синтетического и аналитического учета;

- определение наличия имущества по факту, числящееся в бухгалтерском учете предприятия, для его сохранности и обнаружения неучтенных объектов;

- выявление материальных и производственных ресурсов, фактически использованных в процессе самого производства;

- установление правильности эксплуатации и содержания основных средств и товарно-материальных ценностей, условий хранения денежных средств и ценных бумаг, а также целевого использования нематериальных активов;

- проверка правильности отражения в бухгалтерском учете объективной оценки обязательств и имущества с учетом его рыночной стоимости;

- выявление задолженности, нереальной к взысканию, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета[11].

Результаты проведенной инвентаризация не предоставляют право руководителю субъекта хозяйствования (организации, предприятия, учреждения) устанавливать оценку учитываемого объекта самовольно, то есть такую, которую руководитель субъективно считает наиболее подходящей для данного объекта или имущества. Результат инвентаризации напротив подчеркивает необходимость правильного и достоверного анализа состояния и наличия имущества и обязательств, либо кредиторской задолженности, с целью дачи им объективной оценки.

Проверяющие в ходе проведения инвентаризации выявят некондиционные материальные ресурсы, подготовят документы для их уценки или списания, если это необходимо. А также определят виновных лиц, в случае будет обнаружена недостача, излишки либо порча материальных ресурсов.

Инвентаризация может быть как добровольной, так и обязательной.

Обязательную инвентаризацию проводят в строго определенных законодательными актами случаях, а именно:

- при смене лиц, материально-ответственных за сохранность имущества;

- перед составлением годовой бухгалтерской отчетности, но не ранее первого октября отчетного года;

- при пожаре, стихийных бедствиях либо иных других чрезвычайных ситуациях;

- при реорганизации субъекта хозяйствования либо ликвидации юридического лица перед непосредственным составлением раздельного (ликвидационного) баланса;

- при выявлении хищений, порчи или злоупотреблений вверенного на хранение имущества;

- при передаче имущества в аренду, продаже, выкупе, а также при преобразовании государственного или муниципального унитарного предприятия;

- в иных случаях, предусмотренных федеральными законами и нормативными актами Российской Федерации.

Конкретные сроки проведения как добровольной, так и обязательной инвентаризации по различным видам имущества и кредиторской задолженности, действующим законодательством не установлены.

Методическими указаниями по инвентаризации и Положением по ведению бухгалтерского учета сделан лишь акцент на то, что инвентаризация может проводиться один раз в три года в отношении основных средств, а один раз в пять лет в исключительном случае для библиотечных фондов[12].

На предприятиях, учреждениях, организациях, расположенных в районах Крайнего Севера и приравненных к ним территориях, инвентаризация сырья и материалов, товаров может проводиться в период их наименьших остатков.

Малые предприятия могут устанавливать и другие более поздние, однако, которые будут приближены к концу отчетного года, сроки проведения инвентаризации.

Для остальных видов имущества предприятия, учреждения либо организации и для ее обязательств Основными положениями по инвентаризации определена только периодичность проведения инвентаризации, без установления конкретных сроков:

- не менее одного раза в год по отношению к незавершенному капитальному ремонту и расходам будущих периодов;

- не реже одного раза в год для товаров, хранящихся на складах и базах промышленных товаров, а также это касается и товаров в книжных лавках, магазинах;

- не реже двух раз в год для товаров, фактически имеющихся на складах и базах продовольственных товаров, товаров и тары в магазинах и на других предприятиях розничной торговли;

- денежные документы, денежные средства, ценности и бланки строгой отчетности должны подвергаться инвентаризации не менее одного раза в месяц;

- по мере получения выписок банков должны проходить инвентаризацию расчеты с банками, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

- инвентаризация расчетов по платежам в бюджет должна проводиться не менее одного раза в квартал;

- на первое число каждого месяца должна применяться инвентаризация к расчетам производственных предприятий, объединений и организаций с их производствами и хозяйствами, производственными единицами, выделенными на отдельные балансы, и с вышестоящими организациями;

- не менее двух раз в год должна производиться инвентаризация расчетов с дебиторами и кредиторами;

- остальные статьи бухгалтерского баланса должны подвергаться инвентаризации на первое число месяца следующего за отчетным годом.

Базис инвентаризации материально-производственных запасов и имущества составляет полная или выборочная проверка фактического наличия этих ценностей специально созданной комиссией.

До непосредственного начала проведения инвентаризации важно убедиться, что на предприятии четко организовано складское хозяйство и контрольно-пропускная система.

В виду этого условия инвентаризационной комиссии желательно изначально проверить некоторые факты:

1) созданы ли материально - ответственным лицам условия для обеспечения сохранности материальных ценностей, закрываются ли складские помещения под ключ, либо сдаются под сигнализацию, имеются ли в наличии сейфы, шкафы, емкости для хранения ценностей;

2) хранятся ли отдельно товарно-материальные ценности, которые принадлежат на праве собственности третьим лицам;

3) заключены ли в реальности и правильно ли оформлены договоры о полной индивидуальной или бригадной (коллективной) материальной ответственности с работниками, ответственными на данном предприятии за сохранение и использование имущества;

4) подписал ли руководитель приказ о назначении постоянно действующей комиссии для проверки сохранности материальных ценностей;

5) находится ли территория под охраной, оборудованы ли помещения пожарно-охранной сигнализацией;

6) соответствуют ли должности материально - ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

7) оснащены ли необходимыми измерительными приборами места хранения материальных ценностей;

8) осуществляется ли контроль над порядком вывоза ценностей за пределы территории предприятия, учреждения либо организации и выдачей доверенностей на их получение[13].

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия имущества в установленные сроки; предоставить работников, мерную тару и инвентарь, измерительные и контрольные приборы для перемеривания, перемещения грузов, их взвешивания.

В настоящее время существует множество различных классификаций инвентаризации, как процесса финансового контроля. Однако наиболее верной и широко используемой является классификация инвентаризации по объемам ее проведения.

При данной классификации выделяют полную, частичную и выборочную инвентаризации.

Однако отграничить инвентаризации по объему ее проведения весьма тяжело, так как совершенно не определено до совершенства понятие полной инвентаризации имущества.

Единственным объективным критерием при полной инвентаризации выступает тотальная, всесторонняя проверка имущества, находящегося в стране, как у всех граждан страны, так и находящихся на балансе предприятий, учреждений и организаций. Отсюда можно сделать несложный вывод, что полная инвентаризация в идеальном значении этого слова невозможна.

Исходя их этого любая инвентаризация имущества, в принципе, носит одновременно как полный, то есть проверяется всесторонне в пределах очерченных задач, так и частичный характер, то есть затрагивает либо только одно предприятие (учреждение, организацию), либо только одно или несколько его структурных подразделений[14].

Выборочная же инвентаризация назначается в отношении какого-либо конкретного имущества.

Частичная выборочная инвентаризация в своем определении информативна, то есть ее проведение вызвано необходимостью подтверждения какой-либо гипотезы, к примеру, обоснованы ли экономической необходимостью испрашиваемые фирмой кредиты. Информативные инвентаризации прежде всего преследуют экономические цели.

Из вышесказанного непроизвольно вытекают несколько выводов:

- субъектом, назначающим инвентаризацию, определяется степень полноты ее проведения;

- по отношению к ранее заданной полной инвентаризации любая другая инвентаризация может быть признана частичной.

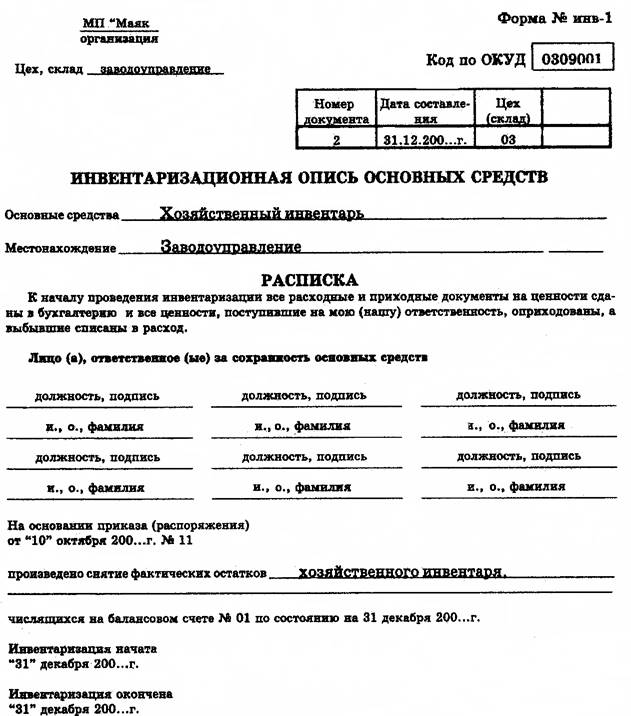

Для оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации на документальном уровне применяются типовые унифицированные формы первичной учетной документации, которые утверждены Постановлением Госкомстата России от 18.08.1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» с изменениями и дополнениями.

При проведении инвенвентаризации товарно-материальных ценностей необходимо соблюдать следующие требования:

- инвентаризации подвергаются не только собственные товарно- материальные ценности, но и в обязательном порядке находящиеся на ответственном хранении, полученные для переработки от других организаций и др. (на такое имущество составляют отдельные описи);

- в состав инвентаризационной комиссии обязательно включаются материально ответственные лица, отвечающие за сохранность проверяемого в ходе проведения инвентаризации имущества;

- если комиссия проводит инвентаризацию в неполном составе, то это является основанием для признания инвентаризации недействительными;

- проверка фактического наличия имущества должна производится только при обязательном участии материально ответственных лиц.

Инвентаризационная комиссия приступает к проведению инвентаризации в строго установленные руководителем организации сроки. Наличие товарно-материальных ценностей должно определятся путем их обязательного подсчета, взвешивания, обмера.

Допускается в виде исключения количество материалов и товаров, хранящихся в неподвижной упаковке поставщика, фиксировать на основании документов при обязательной (выборочной) проверке в натуральной части этих ценностей. Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально ответственных лиц.

При хранении материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей, в первом помещении, вход в него пломбируется, и комиссия переходит для работы в следующее помещение.

Особое внимание необходимо обратить на ситуации, когда в ходе проведения инвентаризации:

1) происходит смена материально ответственных лиц;

2) поступают товарно-материальные ценности;

3) возникает необходимость отпуска товарно-материальных ценностей.

Глава 2. Документирование операций по инвентаризации, порядок ее проведения

2. 1. Проведение инвентаризации и оформление ее результатов. Отражение результатов в бухгалтерском учете

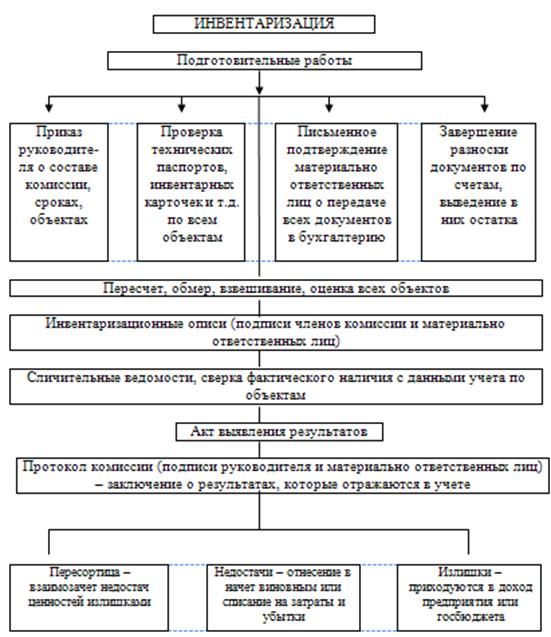

Порядок проведения инвентаризации на предстоящий финансовый год или ряд лет утверждается руководителем организации одновременно с принятием учетной политики как самостоятельный документ либо отражается в приказе по учетной политике как одно из ее направлений исходя из особенностей деятельности организации.

Помимо обязательных инвентаризаций, в данном порядке (и в учетной политике организации) должно быть отражено: сколько раз в отчетном году и когда проводятся инвентаризации, перечень инвентаризируемых при каждой из них видов имущества и обязательств.

Порядок проведения инвентаризаций в организации предполагает создание постоянно действующей инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. В состав комиссий также могут быть включены специалисты внутреннего аудита организации или независимых аудиторских организаций[15].

При большом объеме работ для одновременного проведения инвентаризации имущества создаются рабочие инвентаризационные комиссии в составе представителя руководителя организации, назначившего инвентаризацию (председатель комиссии), специалистов (экономистов, бухгалтеров, инженеров, технологов, товароведов, специалистов ОТК, независимых аудиторов и т.п.). В состав комиссии должны включаться опытные работники, хорошо знающие инвентаризируемое имущество, порядок формирования цен, первичный учет.

При малом объеме работ и наличии в организации ревизионной комиссии допускается возлагать проведение инвентаризации на нее.

Инвентаризационная комиссия обеспечивает полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты, и своевременность оформления результатов инвентаризации.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий и порядок проведения инвентаризации устанавливаются приказом (постановлением, распоряжением) руководителя организации, который является письменным заданием на ее проведение.

В приказе (постановлении, распоряжении) указываются:

– причины инвентаризации;

– состав центральной и рабочих инвентаризационных комиссий;

– перечень инвентаризируемого имущества и обязательств;

– место проведения инвентаризации;

– сроки проведения инвентаризации (дата начала и окончания);

– срок сдачи материалов в бухгалтерию.

Рабочие инвентаризационные комиссии:

– осуществляют инвентаризацию ценностей и денежных средств в местах хранения и производства;

– совместно с бухгалтерией организации участвуют в определении результатов инвентаризации и разрабатывают предложения по зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли;

– вносят предложения по вопросам упорядочения приема, хранения и отпуска товарно-материальных ценностей, улучшения учета и контроля за их сохранностью, а также реализации сверхнормативных и неиспользуемых ценностей.

В целях проведения инвентаризации руководитель юридического лица издает Приказ (постановление, распоряжение) о проведении инвентаризации (форма №ИНВ-22), который регистрируется в Журнале контроля и учета за выполнением приказов о проведении инвентаризаций строго определенной унифицированной формы № ИНВ-23.

Приказ руководителя предприятия, учреждения, организации является письменным заданием для инвентаризационной комиссии. В приказе указывается конкретное содержание, порядок, объем и сроки проведения инвентаризации имущества, а также персональный состав инвентаризационной комиссии. Приказ вручается после его непосредственного подписания руководителем предприятия председателю созданной инвентаризационной комиссии[16].

Как правило, приказ о проведении инвентаризации готовится не менее чем за 10 дней до наступления конкретной даты, назначенной для проведения инвентаризации.

Как было уже упомянуто, создается инвентаризационная комиссия. Это может быть постоянно действующая инвентаризационная комиссия, разовая комиссия, рабочая комиссия. Постоянно действующей инвентаризационной комиссией можно назвать комиссию, в контрольные функции которой входит проведение контрольных проверок в межинвентаризационный период, проведение плановых инвентаризаций, а также выборочных инвентаризаций.

Выборочные инвентаризации материальных ценностей в местах их хранения и переработки в межинвентаризационный период в течение года - могут проводиться на предприятиях с большой номенклатурой учитываемых ценностей.

Перед рабочими комиссиями стоят непосредственные задачи по проведению плановых инвентаризаций материальных ценностей и денежных средств в местах их хранения, участию в определении результатов инвентаризации. Обычно создаются рабочие инвентаризационные комиссии при территориальной разобщенности имущества или большом объеме работ для одновременного проведения инвентаризации имущества и кредиторской и дебиторской задолженностях. Для всех предприятий различных форм собственности рекомендуется утверждать рабочие комиссии на весь отчетный год с указанием возложенных на них непосредственных обязанностей по проведению разовых инвентаризаций.

При этом выделяют как таковые еще и разовые комиссии. Состав такой комиссии в каждом конкретном случае утверждается руководителем организации при проведении инвентаризации по мере необходимости. В приказе об инвентаризации руководителем предприятия утверждается персональный состав постоянно действующих и рабочих инвентаризационных комиссий. В этом же приказе указывается строго определенный состав имущества, которое подлежит инвентаризации, основные причины инвентаризации, это может быть как контрольная проверка, переоценка либо иные действия , так и смена материально - ответственного лица.

Документальная и вещественная проверки фактического наличия имущества и финансовых обязательств проводится инвентаризационной комиссией в обязательном порядке коллегиально. Главное правило для всех инвентаризаций: отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации является основание для признания недействительным результата инвентаризации[17].

При проведении инвентаризации специально созданной комиссией незавершенного капитального строительства необходимо:

• определить фактическое наличие строящегося объекта и незаконченных его составных частей, находящихся в проекте строительства;

• определить фактическую комплектность незавершенного капитального строительства;

• выявить остаток незавершенного капитального строительства, а также по каким причинам выполнение приостановлено.

Инвентаризационные описи составляются отдельно по каждому обособленному подразделению с указанием наименования заделов, количества или объема, стадии или степени их готовности, а по строительно-монтажным работам — с указанием объема работ: по незаконченным объектам, пусковым комплексам, их очередям, конструктивным элементам и видам работ, расчеты по которым осуществляются после полного их выполнения.

Что же касается инвентаризации, проводимой в отношении основных средств, то в этом случае инвентаризационная комиссия проводит осмотр объектов, определенных приказом руководителя предприятия либо всех числящихся на балансе в отношении обязательной инвентаризации, и вносит в описи их полное наименование, инвентарные номера, целевое назначение, а также необходимые показатели по технической характеристики и эксплуатационным данным.

При проведении инвентаризации недвижимости, зданий, сооружений и других объектов инвентаризационная комиссия проверяет наличие всех необходимых документов, подтверждающих нахождение указанных объектов в собственности организации. Документы на земельные участки также проверяется инвентаризационной комиссией, точнее их наличие, однако исключительно на те, которые находятся в собственности представленной организации, предприятия либо учреждения.

В случае обнаружения несвоевременно принятых к бухгалтерскому учету объектов, а также иных объектов, в отношении которых в регистрах бухгалтерского учета указаны неверные сведения, дающие их характеристику, либо таковые сведения вообще отсутствуют, то инвентаризационная комиссия включает в инвентаризационную опись полученные в ходе проведения проверки достоверные данные, а также технические и эксплуатационные показатели по этим объектам.

Если инвентаризационной комиссией установлен факт несвоевременного отражения в бухгалтерском учете расходов по оплате работ капитального характера (например, надстройка балконов, этажей, а также пристройка новых помещений и др.) или по частичной ликвидации строений, зданий и сооружений (снос определенных в плане конструктивных элементов), то по соответствующим документам необходимо определить сумму увеличения или уменьшения балансовой стоимости найденного несоответствия объекта и занести данные о произведенных изменениях в инвентаризационные описи.

На основные средства, которые не пригодные для эксплуатации и которые не подлежат полному или частичному восстановлению, комиссия, проводящая инвентаризацию составляет отдельную опись, в которой в обязательном порядке указывается время ввода в эксплуатацию и причин, которые привели эти объекты в состояние, являющиеся непригодным к эксплуатации (порча, полный износ и т. п.)[18]

Важным пунктом в инвентаризации является проведение проверки нематериальных активов. При ней необходимо проверить:

• своевременность и достоверность отражения нематериальных активов в балансе предприятия, учреждения, организации.

• обязательное фактическое присутствие надлежаще оформленных бухгалтерских документов, которые должны подтвердить существование нематериального актива в натуре и исключительного права такие как патенты, товарного знака, свидетельства, другие охранные документы, договор уступки (приобретения) патента и т. п.;

В случае если организация является собственником ценных бумаг в документарной форме возможна натуральная проверка финансовых вложений. При проведении натуральной проверки наличия ценных бумаг по факту устанавливается следующие пункты:

• реальная стоимость учтенных на бухгалтерском балансе предприятия, учреждения, организации ценных бумаг;

• полнота отражения и ее своевременность полученных доходов по ценным бумагам в бухгалтерском учете.

• оформления ценных бумаг надлежащим образом;

• с помощью сопоставления сведений о фактическом наличии с данными бухгалтерского учета определяется степень сохранности ценных бумаг.

Также в нашей стране не мало важной является инвентаризационная проверка денежных документов, денежных средств и бланков документов строгой отчетности

В соответствии с Порядком ведения кассовых операций в Российской Федерации производится финансовая проверка наличных денежных средств в кассе предприятия, учреждения, организации. В ходе проверки подсчитывается фактическое наличие денежных средств, ценных бумаг и денежных документов (почтовых марок, вексельные марки, марок государственной пошлины, уже оплаченные путевки в санатории и дома отдыха, оплаченные авиабилеты и других) и других ценностей, учитывается также тот факт, что в кассе предприятия к бухгалтерскому учету принимаются наличные деньги.

По видам бланков проводится инвентаризация фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности ведется, при ней учитываются начальные и конечные номера определенных бланков одной направленности, а также инвентаризация проводится не только по номерам бланков строгой отчетности, но и по материально ответственным лицам и конкретному месту хранения.

Инвентаризация денежных средств, которые находятся на расчетных (текущих), валютных и специальных счетах в банках, производится путем сопоставления остатков сумм, которые соответственно числятся на определенных счетах, по данным, которые предоставляет бухгалтерия предприятия с данными выписок банков.

Немного сложным является инвентаризация денежных средств, находящихся в пути. В этом случае проводится выверка данными квитанций учреждения банка и числящихся сумм на счетах бухгалтерского учета, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка, почтового отделения и так далее.

Инвентаризация основные средств, находящихся на ответственном хранении и арендованные в законодательном порядке, проводятся одновременно с инвентаризацией собственных основных средств.

По объектам, находящихся на ответственном хранении и арендованные в законодательном порядке, составляется отдельная опись, содержащая ссылку на документы, которые по своему характеру подтверждают принятие данных объектов на ответственное хранение или в аренду. При проведении инвентаризации указанных объектов составляется инвентаризационная опись в трех экземплярах по каждому контрагенту отдельно, каждому из которых выдается один экземпляр описи.

В случае если в организации, на предприятии или учреждении проводится учет ценных бумаг, то инвентаризация по ним проводится совместно с финансовой проверкой денежных средств, находящихся в кассе предприятия. Результаты, полученные при финансовой проверке финансовых вложений, описываются в инвентаризационных описях бланков документов строгой отчетности и ценных бумаг.

Также необходимо сказать и про депозитарии как профессиональных участников рынка ценных бумаг, которые вправе переоценивать ценные бумаги, принадлежащие клиентам, при изменении котировки на фондовой бирже, а иные участники обычно ведут бухгалтерский учет по затратам, произведенным фактически на приобретение ценных бумаг.

Финансовая проверка ценных бумаг, которые сданы на хранение в специализированное учреждение, такое как, например, банк-депозитарий, являющийся специализированным хранилищем ценных бумаг и др., сводится к сопоставлению остатков сумм денежных средств, которые числятся на определенных счетах бухгалтерского учета предприятия, и данных с различных выписок банков - депозитариев.

В связи с этим обстоятельством у предприятия и банка - депозитария будут различаться стоимостные оценки объектов.

Учитывая вышеизложенное, я считаю, что сверка данных о количестве ценных бумаг, которые находятся на хранении в специализированном учреждении, становится очень важной.

Документальная проверка без фактического подтверждения фактами возможна только при инвентаризации остальных элементов финансовых вложений. Такую проверку необходимо проводить по отдельным эмитентам и видам вложений. После проведения инвентаризационной комиссией финансовой проверки, утвержденной по приказу руководителя предприятия, составляется «Ведомость учета результатов, выявленных инвентаризацией» (форма № ИНВ-26), которая утверждена Постановлением Госкомстата РФ от 20.03.2000г. №26.

Руководителю организации представляет инвентаризационная комиссия на рассмотрение акт проверки, сличительные ведомости и объяснительные записки материально-ответственных лиц, инвентаризационные описи.

Руководитель предприятия, учреждения или организации на основании всех предоставленных инвентаризационной комиссией документов принимает окончательное решение по устранению сделанных комиссией замечаний в хранении и учете имущества, находящегося на балансе и отраженного в бухгалтерском учете предприятия, и соответственно привлечению виновных лиц к ответственности и возмещению материального ущерба, причиненного по вине материально – ответственных лиц, на которых заключены договоры полной либо коллективной ответственности.

В случае если инвентаризационная комиссия выявляет недостачу или порчу имущества, руководитель предприятия, учреждения, организации должен издать приказ на возмещение выявленной недостачи виновными лицами, если же это произошло по естественным причинам, не зависящим от воли материально – ответственных лиц, а также по решению суда, если виновные лица не установлены, - на ее списание на финансовые результаты.

Документы, которые подтверждают непосредственный факт проведения инвентаризации и отражают обоснованность включения в бухгалтерский учет результатов инвентаризации, должны храниться в архиве либо у главного бухгалтера предприятия не менее пяти лет. В бухгалтерском учете найденные в ходе проведения инвентаризации и утвержденные приказом руководителя предприятия расхождения в учете имущества отражаются следующим образом.

Итоги инвентаризации кредитов, займов, задолженности перед контрагентами отражают в специальной справке и едином акте по форме № ИНВ-17. В этом случае специальная справка приведена как Приложении к форме № ИНВ-17. В ходе инвентаризации нужно определить сроки и возможность их погашения возникших дебиторской и кредиторской задолженностей.

Задолженность с истекшим сроком исковой давности, выявленная инвентаризационной комиссией, списывается по приказу руководителя предприятия, учреждения, организации. В бухгалтерском учете эта операция оформляется по средствам: дебиторская задолженность по проводкам относят на забалансовый счет 007, а кредиторская задолженность по проводкам относятся на внереализационные доходы, эти проводки учитываются за балансом в течение 5 лет[19].

2.2 Отражение результатов инвентаризации в бухгалтерском учете

Правила проведения инвентаризации и порядок отражения ее результатов в бухгалтерском учете установлены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее — Методические указания по инвентаризации).

В соответствии с пунктом 1 статьи 12 Закона о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Согласно пункту 2 статьи 12 Закона о бухгалтерском учете в обязательном порядке инвентаризация проводится в следующих случаях:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Сроки проведения инвентаризации

В соответствии с пунктом 27 Положения по ведению бухгалтерского учета и пунктом 1.5 Методических указаний по инвентаризации проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года; из чего следует, что инвентаризацию имущества организации для целей составления годовой бухгалтерской отчетности можно начинать проводить уже после 1 октября отчетного года.

Конкретные сроки проведения инвентаризации по видам имущества и обязательств действующим законодательством не установлены. Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации уточнено только, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Однако в соответствии с пунктом 3 статьи 6 Закона о бухгалтерском учете порядок проведения инвентаризации имущества и обязательств, а следовательно и сроки ее проведения, должны быть утверждены предприятием в составе учетной политики.

При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г. № 179 «Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов» (далее — Основные положения по инвентаризации), раздел 2 которого полностью посвящен срокам проведения инвентаризаций. С изданием Методических указаний по инвентаризации данное письмо не применяется на территории Российской Федерации, однако, по нашему мнению, оно вполне может быть использовано в качестве рекомендаций.

ЗАКЛЮЧЕНИЕ

С легкостью можно определить объекты проведения инвентаризации. Их можно определить, как все имущество субъекта хозяйствования независимо от его местонахождения (производственные запасы, основные средства, финансовые вложения, нематериальные активы, денежные средства) и все виды финансовых обязательств предприятия (кредиты банков, дебиторская и кредиторская задолженность, займы и резервы).

Инвентаризация имущества проводится инвентаризационной комиссией, утвержденной приказом руководителя предприятия, при обязательном участии материально ответственных лиц.

Инвентаризация материальных ценностей, как правило, это инвентаризация бланков строгой отчетности, наличия фактически денежных средств в кассах, денежных документов проводится незапланированной, внезапно без уведомления, а основных средств, капитального строительства, незавершенного производства, расчетов и других статей баланса - по состоянию на 1-е число отчетного месяца.

Конкретные даты проведения инвентаризаций по основным средствам и нематериальным активам были представлены в моей курсовой работе наиболее полно и достоверно, согласно дат, утвержденных на законодательном уровне в нашей стране.

Путем обязательного обмера, подсчета, взвешивания определяют фактическое наличие имущества при проведении финансового контроля с помощью инвентаризации.

Сведения о реальности учтенных финансовых обязательств и фактического наличия имущества отражаются в инвентаризационных описях или акты инвентаризации, которые составляются не менее чем в двух экземплярах.

Описи подписываются всеми материально- ответственными лицами и всеми членами инвентаризационной комиссии. В конце описи материально ответственные лица дают расписку, которая подтверждает проведение инвентаризационной комиссией проверки имущества в их непосредственном присутствии, об отсутствии каких-либо претензий к членам комиссии и принятии на ответственное хранение указанного в описи имущества.

Принципиальные подходы к инвентаризации за рубежом и в нашем государстве принципиально отличны друг от друга. В Российской Федерации главный бухгалтер должен тщательно прослеживать процесс и принимать активное участие в проведении инвентаризаций, принимать участие в подготовке мероприятий по предупреждению хищений и недостач. Однако за главным бухгалтером не могут быть закреплены обязанности, которые связаны с материальной ответственностью за материальные и денежные ценности. Проверка наличия ценностей производится как по ценовой рыночной или балансовой стоимости, так и по количеству материальных ценностей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Астахов В.П. Теория бухгалтерского учета.- М.:”Экспертное бюро”, 1997.- 351.

- Белый И.Н., Папковская П.Я., Михалкевич А.П. Теория бухгалтерского учета.- Мн.: ООО “Мисанта”, 2007.

- Белый И.Н., Сушкевич А.Н. Организация бухгалтерского учета и внутреннего аудита на предприятиях и организациях. - Мн.: ООО "Экаунт", 1996. - 72с.

- Бухгалтерский учет и контроль в Республике Беларусь: (Сб. норматив. Актов в 6 т.). Т. 4. Учет имущества /Сост. И.Н. Ковалевич.- Мн.: Амалфея, 1996.-832с.

- Гуренков Д.С. Инвентаризация: цели, порядок проведения, документальное отражение, регулирование результатов.// Финансовые и бухгалтерские консультации.- №4 - 2015.

- Гусева Т.М., Шеина Т.М. Основы бухгалтерского учета: теория, практика, тесты: Учеб. Пособие. / Под ред. В.Г. Гетьманс.- М.: Финансы и статистика, 1998.- 208с.

- Дубовская А.И. Инвентаризация. Типичные ошибки при проведении и оформлении инвентаризации.// Консультант бухгалтера.-№4 .-2015.

- Луговой А.В. Организация инвентаризации.// Бухгалтерский учет.-№1- 2011.

- Мазурина Г. Аудит кассовых операций.// Аудитор. -№10-1998.

- Мезенцева Т.М. Основы бухгалтерского учета: Учеб. Пособие.- Мн.: ООО “Аудикс”, 2015.- 108 с.

- Мелехина А. Инвентаризация объектов бухгалтерского учета // Бухучет в бюджетных и некоммерческих организациях, 2015. – 23 С

- Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учеб. Пособие.- М.: Финансы и статистика, 1984.- 279 с.

- Папковская П. Я. Курс теории бухгалтерского учета: учебное пособие. - Мн.: ООО "Информпресс" , 1999.- 216с.

- Полякова С.И., Соловьева О.В., Старовойтова Е.В. бухгалтерский учет: практическое пособие для самообучения. - М.: ТЕИС, 1998.

- Снитко М.А. Теория бухгалтерского учета: Учебн. Пособие. – Мн.: Мисанта, 1996.

- Соколов Я.В., Пятов М.Л. Организация инвентаризации товаров.// Бухгалтерский учет.-№1-1999.

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ Б

-

Мелехина А. Инвентаризация объектов бухгалтерского учета // Бухучет в бюджетных и некоммерческих организациях, 2015. – 23 С ↑

-

Полякова С.И., Соловьева О.В., Старовойтова Е.В. бухгалтерский учет: практическое пособие для самообучения. - М.: ТЕИС, 1998. ↑

-

Снитко М.А. Теория бухгалтерского учета: Учебн. Пособие. – Мн.: Мисанта, 1996 ↑

-

Белый И.Н., Сушкевич А.Н. Организация бухгалтерского учета и внутреннего аудита на предприятиях и организациях. - Мн.: ООО "Экаунт", 1996. - 72с. ↑

-

Гуренков Д.С. Инвентаризация: цели, порядок проведения, документальное отражение, регулирование результатов.// Финансовые и бухгалтерские консультации.- №4 - 2015. ↑

-

Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учеб. Пособие.- М.: Финансы и статистика, 1984.- 279 с. ↑

-

Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учеб. Пособие.- М.: Финансы и статистика, 1984.- 279 с. ↑

-

Луговой А.В. Организация инвентаризации.// Бухгалтерский учет.-№1- 2011. ↑

-

Папковская П. Я. Курс теории бухгалтерского учета: учебное пособие. - Мн.: ООО "Информпресс" , 1999.- 216с. ↑

-

Мезенцева Т.М. Основы бухгалтерского учета: Учеб. Пособие.- Мн.: ООО “Аудикс”, 2015.- 108 с. ↑

-

Мезенцева Т.М. Основы бухгалтерского учета: Учеб. Пособие.- Мн.: ООО “Аудикс”, 2015.- 108 с. ↑

-

Луговой А.В. Организация инвентаризации.// Бухгалтерский учет.-№1- 2011. ↑

-

Гуренков Д.С. Инвентаризация: цели, порядок проведения, документальное отражение, регулирование результатов.// Финансовые и бухгалтерские консультации.- №4 - 2015. ↑

-

Гуренков Д.С. Инвентаризация: цели, порядок проведения, документальное отражение, регулирование результатов.// Финансовые и бухгалтерские консультации.- №4 - 2015. ↑

-

Мелехина А. Инвентаризация объектов бухгалтерского учета // Бухучет в бюджетных и некоммерческих организациях, 2015. – 23 С ↑

-

Мелехина А. Инвентаризация объектов бухгалтерского учета // Бухучет в бюджетных и некоммерческих организациях, 2015. – 23 С ↑

-

Луговой А.В. Организация инвентаризации.// Бухгалтерский учет.-№1- 2011. ↑

-

Гуренков Д.С. Инвентаризация: цели, порядок проведения, документальное отражение, регулирование результатов.// Финансовые и бухгалтерские консультации.- №4 - 2015. ↑

-

Гуренков Д.С. Инвентаризация: цели, порядок проведения, документальное отражение, регулирование результатов.// Финансовые и бухгалтерские консультации.- №4 - 2015. ↑

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия. на примере ОАО «Бобруйский комбинат хлебопродуктов»

- Понятие и значение приватизации (понятие и значение приватизации)

- Нотариальные действия (положения материалистической философии)

- Кадровая стратегия в системе стратегического управления организацией (Стратегия управления персоналом)

- Влияние кадровой стратегии на работу службы персонала (элементы стратегии управления персоналом в организации)

- Процессы принятия решения в организации (Теория процесса принятия управленческих решений)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации

- Основные функции прибыли

- Комплект мебели для гостиной в скандинавском стиле

- Формирование корпоративного имиджа компании

- Законотворческая функция государства (Стадии законотворчества)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств (неустойка как способа обеспечения исполнения обязательств)