Документирование и инвентаризация (Сущность и значение)

Содержание:

Введение

Метод бухгалтерского учета - совокупность способов и приемов, при помощи которых изучается предмет бухгалтерского учета. Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, проводимых в документах, подтверждается подписями лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании названных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций.

Если организация совершает операции, которые не могут быть оформлены типовыми документами, она может разработать свою форму первичного документа, которая должна быть предусмотрена учетной политикой организации.

Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, а также излишки или недостатки имущества организации. Инвентаризация обеспечивает контроль за сохранностью материальных ценностей и денежных средств, за полнотой и достоверностью данных бухгалтерского учета и отчетности.

Цель работы, изучить сущность основных методов бухгалтерского учета – документацию и инвентаризацию.

Для реализации поставленной цели, требуется решить следующие задачи:

- рассмотреть теоретические аспекты сущности и значения документирования и инвентаризации;

- изучить документооборот и порядок проведения и учета инвентаризации: документальное оформление, синтетический и аналитический учет

- проанализировать направления совершенствования документация и инвентаризации на предприятии.

Предметом исследования является изучение сущности документирования и инвентаризации как элемента метода бухгалтерского учета.

Объектом исследования является документация и инвентаризация.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания работы явились законодательные и нормативные акты Российской Федерации, периодическая печать, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

Глава.1 Теоретические аспекты сущности документирования и инвентаризации в бухгалтерском учете

1.1.Сущность и значение документации в бухгалтерском учете.

Документация - это первичная регистрация хозяйственных операций с помощью документов и в местах их совершения. Документация, таким образом, является одной из основных элементов метода бухгалтерского учета. Она является как формой и способом отражения хозяйственных операций, так и средством обоснования учетных записей и источником составления свидетельств (доказательств) для решения различных экономических и правовых вопросов.

В условиях трансформационной экономики роль контроля в системе бухгалтерского учета усиливается и приобретает еще большее значение. Так согласно статье 19 федерального закона №402 –ФЗ «О бухгалтерском учете»: «экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни». Осуществление функции внутреннего контроля невозможно без информационной базы бухгалтерского учета, его данных. Важнейшим элементом системы бухгалтерского учета, обеспечивающим реализацию внутреннего контроля, является документация, так, в период осуществления внутреннего контроля особое внимание уделяется оформлению хозяйственных операций с помощью документов.

Согласно пункту 1 статьи 9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете», все факты хозяйственной деятельности, осуществляемые организацией, должны оформляться первичными учетными документами.

Бухгалтерский документ является материальным фиксатором совершения хозяйственных операций, однако с точки зрения потребностей юридической практики и бухгалтерской экспертизы остается неясным вопрос, что следует понимать под бухгалтерским документом, хозяйственной операцией и каким образом использовать эти понятия в практической деятельности контролирующих или правоохранительных органов.

В настоящее время не существует единого подхода в научной и учебно-методической литературе к понятию бухгалтерского документа. Слово «документ» происходит от лат. documentum – доказательство. Документы имеют информационное и правовое (доказательное) значение. При, различного рода, спорах в арбитражных и иных судебных инстанциях в качестве доказательства признаются правильно оформленные документы [5, с. 16].

В большинстве случаев под бухгалтерским документом понимают письменное свидетельство, которое подтверждает факт совершения хозяйственных операций или дает право на ее совершение. Другие авторы рассматривают бухгалтерский документ как письменное свидетельство о совершенной хозяйственной операции, имеющее правовое (доказательное, оправдательное) значение (П.С. Безруких, А.С. Бакаев) [5, с. 16].

Большинство ученых отмечают, что бухгалтерский документ основа для отражения в учете любой хозяйственной операции.

В экономическом словаре содержится следующее определение: бухгалтерский документ – это письменное свидетельство факта совершения хозяйственной операции или права на ее совершение. Согласно бухгалтерскому словарю бухгалтерский документ – это письменное свидетельство (доказательство) факта совершения хозяйственной операции или права на ее совершение.

В экономической научной и методической литературе существует немало классификаций бухгалтерских документов с различными подходами. Например, С.П. Голубятников считает, что для практики раскрытия и предупреждений преступлений имеет значение классификация бухгалтерских документов по таким основаниям, как назначение, возникновение, объем содержания, способ и порядок составления. Поэтому по результатам проведенного исследования можно предложить осуществить классификацию бухгалтерских документов с позиции именно бухгалтерской экспертизы, которая вынуждена охватывать весь перечень существующих документов бухгалтерского учета и имеющиеся подходы в их группировке не только с точки зрения экономической науки, но и с учетом потребностей права. Подобная группировка позволит сориентировать эксперта-бухгалтера в том многообразии, которое сложилось на практике в настоящее время. При этом целесообразно отметить, что в бухгалтерском словаре под классификацией бухгалтерских документов понимают «группировку по определенным признакам с целью их изучения и правильного использования».

Методология бухгалтерского учета и направления ее развития, определены в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной приказом Минфина РФ от 01.07.2004 № 180.

Вступлением в действие с 1 января 2013г. нового закона «О бухгалтерском учете» завершается очередной этап реформирования бухгалтерского учета в России. Одной из основных задач нового закона признано сближение концептуальных требований к бухгалтерскому учету и отчетности в российских стандартах и МСФО. В результате принятия нового закона возникают все большие разницы между бухгалтерской отчетностью и отчетностью, составляемой для целей налогообложения.

Согласно Плану МФ РФ на 2012–2015 гг. по развитию бухгалтерского учета и отчетности в РФ, утвержденный приказом Минфина РФ от 30.11.2011г. № 440, улучшение положения с постановкой бухгалтерского учета предполагает развитие системы корпоративного управления, обеспечение дисциплины составления отчетности, разработку механизмов контроля качества отчетности, ответственность недобросовестных составителей отчетности.

1.2.Инвентаризация как элемент метода бухгалтерского учета.

Актуальность исследования инвентаризации имущества и обязательств заключается в представлении данного процесса как важного инструмента контроля за целостностью и сохранностью хозяйственных средств, в ходе которого соотносят фактическое наличие ценностей с данными бухгалтерского учета. Отсюда вытекает значимая проблема для современного общества – обеспечение целостности и защиты от утрат активов, запасов организаций, их рационального использования, предупреждение затрат на топливо, сырье и другие материально-производственные запасы, осуществляемых не в производственных целях, своевременное погашение задолженностей организации.

Инвентаризация – это проверка активов и обязательств предприятия с помощью подсчета, обмера, взвешивания. Она представляет собой метод, посредством которого конкретизируются учетные показатели и осуществляется контроль за сохранностью активов организации и достоверностью обязательств.

В ходе инвентаризации в соответствии с Федеральным законом «О бухгалтерском учете» и Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств учитываются и сверяются всё имущество фирмы независимо от его местонахождения и все виды финансовых обязательств. Инвентаризации также подлежит имущество, которое по определенным причинам не является отраженным в учете. В бухгалтерском учете как в системе формирования информации для целей ее пользователей заложена возможность отражения неправильных сведений о хозяйственных фактах и процессах на предприятии. Инвентаризация в качестве элемента метода бухгалтерского учета проявляется как неотъемлемое дополнение к формальному отражению операций хозяйственной деятельности организации. Инвентаризация помимо назначения, выражающегося в проверке количества имущества и обязательств, имеет также функцию наблюдения за их свойствами со стороны качественных характеристик.

Среди основных целей инвентаризации можно выделить следующие [3]:

- контроль за достоверностью отражения текущих учетных данных и обнаружением неверных показателей;

- установление экономических операций, которые не были учтены на момент их фактического совершения;

- контроль за сохранностью активов организации;

- контроль за своевременностью уплат и полнотой расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов;

- контроль за условиями содержания ценностей фирмы;

- обнаружение продукции с истекшим сроком давности;

- следование правилу материальной ответственности.

Инвентаризация основных средств, материально-производственных запасов, нематериальных активов, денежных средств, финансовых вложений, обязательств предприятия (дебиторской, кредиторской задолженности) проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. №49.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, утверждаются руководителем предприятия, кроме случаев, когда проведение инвентаризации обязательно. Рассмотрим мероприятия по подготовке и проведению инвентаризации (табл. 1). Для проведения инвентаризации на предприятии формируется постоянно действующая инвентаризационная комиссия. Руководитель организации должен создать все необходимые условия, которые обеспечивают полную и достоверную проверку реального наличия имущества и обязательств в определенные сроки. Итоги подсчетов, взвешиваний, обмеров отражают в инвентаризационных описях, на каждой из которых материально ответственные лица подтверждают отсутствие претензий с их стороны к комиссии, а также тот факт, что проверенные ценности приняты ими на хранение. Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают действительное наличие ресурсов с учетными данными с помощью составления сличительных ведомостей. Обнаруженные по данным сличительных ведомостей несоответствия после окончания проверки подлежат оформлению актом инвентаризации типовой формы и отражению в учете.

Таблица 1 - Мероприятия по подготовке и проведению инвентаризации

|

№ п/п |

Мероприятие |

|

1 |

Составляется план инвентаризаций, которые будут проводиться в текущем году |

|

2 |

За 10 дней до начала инвентаризации подготавливается приказ о ее проведении, которым определяется комиссия (ее состав систематически обновляется) |

|

3 |

С момента начала проведения инвентаризации запрещаются хозяйственные операции на месте ее совершения |

|

4 |

Бухгалтер подготавливает бланки инвентаризационных ведомостей, передает их комиссии для осуществления инвентаризации с выходом в рабочие зоны |

|

5 |

В бухгалтерии производится проверка с данными по остаткам в бухгалтерском учете (заполнению подлежит графа «По данным бухгалтерского учета» в инвентаризационной ведомости) |

|

6 |

Выявленные различия отражаются в сличительной ведомости, к которой прилагаются объяснительные записки от МОЛ и рекомендации комиссии в форме варианта принятия решения руководителем предприятия |

|

7 |

Проводится заседание комиссии, где обсуждаются итоги инвентаризации и принимается заключительный акт об инвентаризации |

|

8 |

На основании принятого и заверенного необходимыми подписями акта руководитель принимает окончательное решение, документы передаются в бухгалтерию |

|

9 |

Итоги инвентаризации вместе с решением руководителя фирмы направляются в бухгалтерию для совершения бухгалтерских проводок, отражающих отклонения, обнаруженные в процессе инвентаризации |

|

10 |

Документы подшиваются в папку «Инвентаризация» (подлежат хранению не меньше пяти лет) |

Выявленные при инвентаризации излишки и недостачи фиксируются на счетах бухгалтерского учета следующим образом: излишек активов приходуется по их рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты; недостача активов и их порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи активов и их порчи списываются на финансовые результаты фирмы [3].

Таким образом, инвентаризация (в бухгалтерской трактовке) относится к наиболее доступным способам проверки соответствия данных бухгалтерского учета фактическому положению дел, являясь эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, достоверностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации. В известной мере результаты инвентаризации свидетельствуют о качестве бухгалтерского учета, его достоверности.

Каждая организация вне зависимости от ее размеров, специализации и сферы деятельности хотя бы раз в год проводит инвентаризацию. Поэтому вопрос проведения инвентаризации всегда остается актуальным. Пунктом 38 ПБУ 4/99 предусматривается подтверждение статей бухгалтерской отчётности, составляемой за отчётный год, результатами инвентаризации активов и обязательств. Инвентаризация - проверка наличия товарно-материальных ценностей, основных и денежных средств, прочего имущества, а также финансовых активов и обязательств и их сравнения с учетными данными.

Исходя из этого, выделим следующие цели инвентаризации [12, с. 65]:

- выявление наличия активов и обязательств на определенную дату;

- сравнение фактического наличия и данных бухгалтерского учета;

- выявление отклонений;

- проверка отражения обязательств на предприятии.

Существует несколько способов проведения инвентаризации:

1. Годовая инвентаризация – инвентаризация проводится на определенную дату и установлена законодательно, то есть обязательна. Проводится полная проверка всех активов и обязательств предприятия перед составлением годовой отчетности.

2. Периодическая инвентаризация – проводится по товарам, которые имеют наибольший оборот. Каждая организация самостоятельно устанавливает период, через который проводится инвентаризация.

3. Полная инвентаризация – охватывает абсолютно всё имущество и средства, принадлежащие предприятию или переданные ему на ответственное хранение. Такой вид инвентаризации применяют при реорганизации или ликвидации предприятия.

4. Частичная инвентаризация – может проводиться по определённому виду имущества (обязательств) или по всему имуществу, закреплённому за одним материально ответственным лицом.

5. Непрерывная инвентаризация – самый трудоемкий способ инвентаризации, при котором, документально фиксируются любые изменения в составе или наличии актива, поэтому такой метод часто применяется в оптовых и розничных организациях.

6. Плановая инвентаризация – назначается руководителем предприятия при определённых условиях и проходит в заведомо известные сроки.

7. Внеплановая инвентаризация – назначается руководителем предприятия или главным бухгалтером и проводится спонтанно. Этот вид инвентаризации назначается при выявлении фактов кражи или злоупотребления, при смене материально ответственного лица или по требованию проверяющих органов.

8. Повторная инвентаризация – назначается после проведения любой другой инвентаризации по причине сомнений в качестве проведённой инвентаризации.

Процесс инвентаризации можно поделить на несколько этапов [12, с. 68]:

Подготовка. На этом этапе издается приказ о проведении инвентаризации в котором устанавливаются сроки, объекты инвентаризации и состав инвентаризационной комиссии. В комиссии должно быть не менее трех человек. Комиссия получает учетные данные в бухгалтерии и опечатывает места проведения инвентаризации. При установлении сроков и периодичности проведения инвентаризации должны быть учтены отраслевые и сезонные особенности сельского хозяйства. Например, инвентаризация основных средств, большую часть, проводится не раньше 1 октября, то есть после окончания жатвы, когда все единицы техники находятся на станциях, в парках, других местах хранения. Инвентаризацию нефтепродуктов (а именно, топлива, смазочных материалов) следует проводить ежемесячно, в связи с их интенсивным использованием.

Непосредственно проверка. Комиссия вместе с материально ответственным лицом пересчитывает объект инвентаризации. Материалы, учитывающиеся по массе, взвешиваются, по объёму и длине – измеряются, при необходимости делается поправка на температуру окружающего воздуха.

Оформление результатов и сопоставление фактических и учетных данных. Чтобы уменьшить трудоемкость и объемность этой процедуры можно автоматизировать процесс инвентаризации, в особенности это резонно для предприятий с автоматизированной формой учета. При компьютеризации учетных работ инвентаризация проводится с использованием следующих процедур [12, с. 69]:

- определение учетных данных об остатке товара на момент инвентаризации;

- идентификация товара по штрих-коду;

- определение фактических остатков;

- составление и контроль инвентаризационных описей;

- группировка и получение данных об инвентаризации;

- осуществление корректирующих записей.

То есть продукция на складе при оприходовании получает штрих-код, по которому позже определяется ее наличие (отсутствие) на складе. Данные заносятся в соответствующую программу («Скан-Про», «Скан-Парус», «1С ИУИ»), где сверяются с данными бухгалтерского учета. Но, например, в сельском хозяйстве, нельзя наклеить штрих-код на всю продукцию, поэтому фактические остатки определяют путем взвешивания или пересчета. Данные также заносятся в программу и определяется разница.

Инвентаризация – это способ проверки фактического наличия активов и обязательств предприятия. Согласно действующему законодательству, ее обязательно проводить раз в год при составлении годовой отчетности, но предприятия могут устанавливать и другие сроки.

Глава.2 Практические аспекты организации документооборота и инвентаризации на примере предприятия ООО «СтройкаПлюс»

2.1.Краткая характеристика и порядок документооборота на предприятии.

Общество с ограниченной ответственностью «Стройка Плюс», именуемое в дальнейшем «Общество», учреждено его участниками в соответствии с Гражданским кодексом РФ (частью первой), ФЗ № 14-ФЗ от 08.02.1998г. «Об обществах с ограниченной ответственностью», иными законами и правовыми актами РФ, учредительным договором и Уставом.

ООО «Стройка Плюс» — одна из самых динамично развивающихся компаний, крупнейший поставщик строительных, отделочных и нерудных материалов в Ярославле и Ярославской области. На протяжении всего времени существования компании удалось создать репутацию надежного партнера, в полном объеме и в срок выполняющего взятые на себя обязательства.

Целью предприятия является развитие поставок клиентам путем увеличения качества поставляемых материалов для повышения эффективности вашего бизнеса. Для реализации поставленной цели у организации имеются все необходимые ресурсы.

Приоритетом компании является поставка любых необходимых отделочных и строительных материалов, соответствующих всем запросам качества компании, а также гарантия своевременной поставки заказанных материалов.

Все нерудные материалы, поставляемые компанией «Стройка Плюс», соответствуют высочайшим требованиям качества, прошли сертификацию и имеют необходимые документы.

Основным направлением компании «Стройка Плюс» является поставка инертных материалов для строительства. Поставки осуществляются крупным дорожно-строительным и эксплуатационным организациям, а также частным лицам Ярославля и области.

Все материалы соответствуют заявленным характеристикам, утвержденным санитарно-эпидемиологическим нормам и правилам, имеют необходимые сертификационные документы. На сегодняшний день это самые востребованные инертные материалы, используемые в строительстве.

Преимущества компании:

Реальные цены и гибкая ценовая политика.

Наличие собственного автопарка самосвалов.

Обеспечение четкого выполнения взятых на себя обязательств.

Оперативная и своевременная доставка материалов.

Индивидуальный подход к каждому заказчику.

Юридический адрес: 150043 г. Ярославль, ул.Чкалова, д.54а, оф 408

Официальный сайт: http://sp-76.ru

Общество является юридическим лицом, может иметь гражданские права и обязанности, необходимые для осуществления любых видов деятельности, не запрещённых федеральными законами. Общество имеет круглую печать с полным фирменным наименованием и указанием своего местонахождения.

Основными видами деятельности «Стройка Плюс» являются:

- розничная торговля;

- оптовая торговля;

- торгово-закупочная деятельность с открытием торговых точек (строительные товары);

- коммерческая и посредническая деятельность;

- организация и эксплуатация собственных торговых точек (магазинов, киосков и т.д.);

- оказание различных платных услуг населению и юридическим лицам;

- иные не запрещенные действующим законодательством виды деятельности.

В своём распоряжении общество имеет торговый зал, складские и служебно-подсобные помещения, которые отвечают техническим, санитарным, противопожарным нормам.

Общая полезная площадь составляет 255 кв.м.

Торговая точка имеет наименование: Магазин «Стройка Плюс», режим работы: с 10-00 до 19-00, без перерыва, выходной день - воскресенье.

Собственный капитал «Стройка Плюс» состоит из уставного капитала и нераспределённой прибыли. Величина уставного капитала соответствует сумме зарегистрированной в Уставе и создана за счёт взносов учредителей предприятия.

Согласно организационной структуры управления, представленной в приложении 1.

В изучаемой организации учётная и планово-аналитическая работа осуществляется главным бухгалтером.

Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учёта всех осуществляемых организацией хозяйственных операций, составление в установленные сроки бухгалтерской отчётности, проведение экономического анализа финансово-хозяйственной деятельности организации по данным бухгалтерского учёта и отчётности с целью выявления и мобилизации внутрихозяйственных резервов.

Администратор осуществляет руководство по снабжению и сбыту товаров, осуществляет ценовой контроль, контролирует правильность и своевременность расчетов за товар, обеспечивает высокую культуру обслуживания покупателей, составляет график выхода на работу менеджеров торгового зала, учитывая положения Трудового кодекса РФ, и следит за его выполнением. Осуществляет контроль за чистотой и порядком на предприятии.

Предприятие имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация.

Структура бухгалтерии ООО «Стройка Плюс» имеет централизованную форму учета. Тип организации структуры бухгалтерии–линейная. Состав - 4 человека, включая главного бухгалтера. Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности. Современное получение учетной информации о финансово-хозяйственной деятельности предприятия позволяет руководителям оперативно воздействовать на ход работы, принимать соответственные меры для повышения экономических показателей работы предприятия (производительности труда, прибыли).

Из всего выше сказанного можно сделать вывод, что для такого предприятия, как ООО «Стройка Плюс» нужна сильная бухгалтерская служба с высококвалифицированными и грамотными специалистами, знающими законодательство, владеющими навыками работы с персональными компьютерами. Важнейшим условием эффективной работы бухгалтерии являются правильное построение аппарата бухгалтерии и расстановка учетных работников – то что принято называть структурой бухгалтерии.

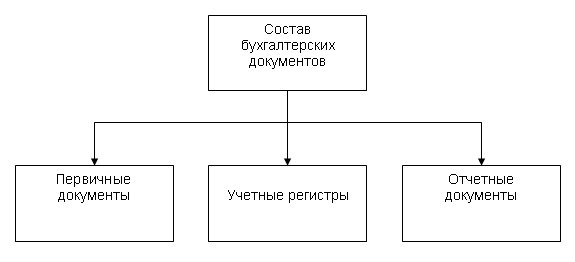

В составе документов бухгалтерского учета различают: первичные документы, учетные регистры, отчетные документы.

Под первичным учетом понимают первоначальную стадию учетного процесса, на которой производится измерение данных хозяйственной операции и регистрация их в документах. Документы должны быть составлены в момент совершения операции или непосредственно после ее окончания, они являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

В ООО «Стройка Плюс» документы принимаются к учету, если они правильно оформлены и содержат обязательные реквизиты.

Все первичные документы имеют унифицированные, т.е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

Документы бухгалтерского учета преимущественно составляются по унифицированным формам, что обусловлено необходимостью упорядочения информационных потоков, обеспечения сравнимости учетных и отчетных данных различных организаций (или одной организации за различные периоды), их полноты и достоверности, исключения дублирования информации.

Рисунок 1 - Состав бухгалтерских документов

В целом документы бухгалтерского учета, можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация. Такая градация полностью отвечает определению документооборота в бухгалтерском учете, последовательности и логике документирования хозяйственной деятельности организации. Отметим, что первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции.

В ООО «Стройка Плюс» бухгалтерский учет автоматизирован. Каждое рабочее место бухгалтера оснащено персональным компьютером. На предприятии используется программное обеспечение «1C: Бухгалтерия 7.7». С помощью программы «1С: Бухгалтерия 7.7», формируются первичные документы по всем разделам бухгалтерского и налогового учета, а также автоматически регистрируются все хозяйственные операции, ведутся журналы-ордера и главная книга, формируются бухгалтерские проводки и создаются все отчетные формы по предприятию в целом. Первичные учетные документы составляются по утвержденным типовым формам на компьютере.

Говоря о документах и документообороте в бухгалтерском учете, нельзя ограничиваться непосредственно учетными документами различных уровней и видов. Весь спектр управленческой документации прямо или косвенно находит применение при проведении учетных работ. В числе управленческих документов ООО «Стройка Плюс» следует отдельно выделить указания руководства организации работникам бухгалтерии, оформленные в виде приказов, служебных записок, распоряжений и тому подобных документов, правильность их оформления и правомерность принятия к исполнению могут оказать существенное влияние на достоверность и полноту учетных данных. Кроме того, организационно-распорядительная документация организации служит в большинстве случаев прямым или косвенным основанием для оформления первичных учетных документов. В связи с этим в настоящем издании будут подробно рассмотрены проблемы документооборота в бухгалтерском учете с участием не только учетных документов, но и других документов, содержащих сведения управленческого характера.

Неотъемлемым элементом учетной политики являются правила документирования операций, ведения учетных регистров, организации документооборота.

Рационально организованный документооборот предполагает наличие минимального разрыва во времени между совершением хозяйственной операции и получением необходимых обобщенных сведений. Это достигается применением наиболее совершенных способов и средств сбора и продвижения первичной информации к месту ее обработки, а также предварительным планированием документооборота.

График документооборота в ООО «Стройка Плюс» представлен в виде схемы называют оперограммой, которая представлена в приложении 2. Точка на оперограмме означает место выполнения операции и исполнителя. Оперограмма наиболее наглядно показывает путь движения документа и, следовательно, характеризует рациональность документооборота.

Работники организации (работники отделов, кладовщики, подотчетные лица и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Контроль за соблюдением исполнителями графика документооборота по ООО «Стройка Плюс» осуществляет главный бухгалтер.

2.2. Состояние и порядок проведения инвентаризации.

В зависимости от полноты охвата имущества на предприятии ООО «Стройка Плюс» различают полную и частичную инвентаризацию.

Полная инвентаризация включает в себя проверку наличия и сохранности всего имущества и всех финансовых обязательств организации. Её проводят один раз в год, как правило перед составлением годового отчета по состоянию на первое января или на дату, близкую к концу отчетного года.

Частичная инвентаризация охватывает какой-либо один вид основных средств предприятия. Данная инвентаризация должна проводиться регулярно в течение года, по следующим причинам:

- происходит обеспечение сохранности имущества предприятия;

- способствует усилению ответственности и дисциплины материально

ответственных лиц;

- позволяет своевременно выявить нарушения, злоупотребления и факты хищения.

Порядок проведения инвентаризации на предприятии ООО «Стройка Плюс» определен Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Сроки и порядок проведения инвентаризации регламентированы руководителем организации. Инвентаризацию, необходимо проводить в определенные сроки, установленные в зависимости от вида и характера имущества, для основных средств этот срок составляет - не менее раза в 2-3 года.

Для проведения инвентаризации на предприятии ООО «Стройка Плюс» создается специальная инвентаризационная комиссия, назначение которой производит руководитель организации. При отсутствии хотя бы одного члена комиссии при проведении инвентаризации результат проведения данного мероприятия может быть признан недействительным. Поэтому при невозможности участия хотя бы одного из заранее утвержденных членов комиссии необходимо произвести замену, при этом закрепив это приказом руководителя.

Перед проведением акта сверки фактического наличия имеющегося имущества с документальным, все лица ответственные за сохранность имущества дают соответствующие расписки, где указывают, что все поступившее имущество оприходовано, а выбывшее списано. Перед проведением сопоставления данных учета с фактическим наличием имущества, инвентаризационная комиссия опломбирует все помещения и иные места хранения ценностей, имеющие отдельные входы и выходы.

Результаты инвентаризации отражают в «инвентаризационной описи товарно-материальных ценностей». При переписи фактического имущества на складе специальная комиссия указывает наименование ценностей, и указывает в каком количестве, качестве, в какой сумме, к какому сорту относится те или иные запасы.

На предприятии ООО «Стройка Плюс» проведена инвентаризация плановая, проводится по состоянию на 20.12.17 г. Выявлено следующее:

|

Наименование материалов |

Ед. изм. |

Цена (руб.) |

Номенкла- турный номер |

Количество |

||

|

По данным учета |

Факти-чески |

|||||

|

балансовая |

рыночная |

|||||

|

Болты |

кг. |

15 |

18 |

101015 |

12 |

13 |

|

Сверло |

шт. |

54 |

60 |

101016 |

41 |

40 |

|

Уголок |

шт. |

8 |

15 |

101017 |

142 |

135 |

|

Втулка |

шт. |

200 |

220 |

101018 |

55 |

60 |

|

Дрель |

шт. |

1 950 |

2 000 |

101019 |

3 |

2 |

В ходе инвентаризации склада составлена инвентаризационная опись (Приложение 3).

Для отражения результатов инвентаризации составляется сличительная ведомость (приложение 4).

Таблица 2 - Журнал регистрации хозяйственных операций по результатам инвентаризации

|

№ п/п |

Содержание операции |

Сумма, Руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1. |

Отражаются в учете инвентаризационные разницы в оценке по учетным ценам: - излишки материалов оприходованы - недостача материалов |

1118 2060 |

10 94 |

91 10 |

|

2. |

Списывается недостача на виновное лицо Стоимость материалов по рыночной стоимости - фактическая себестоимость - разница между оценкой по рыночной стоимости и фактической себестоимости |

2165 2060 105 |

73 73 |

94 98 |

|

3. |

Принято в кассу от виновного лица в погашение недостачи (2965 * 70% = 1516) остальные удержаны из заработной платы (2165 – 1516 = 650) |

1515 650 |

50 70 |

73 73 |

|

4. |

Списана на финансовые результаты доля доходов будущих периодов, относящихся к сумме, внесенной в погашение задолженности. |

105 |

98 |

91 |

По окончании инвентаризации на основании актов представленных комиссией руководитель организации ООО «Стройка Плюс» принимает окончательное решение по результатам проверки. Результаты проведения инвентаризации необходимо отразить в учете и отчетности того месяца, в котором инвентаризация была закончена, а по годовой инвентаризации - в годовом бухгалтерском отчете, то есть записями за декабрь.

Глава.3 Совершенствование вопросов документирования и инвентаризации на предприятиях

3.1.Совершенствование документооборота и нормативного регулирования бухгалтерской документации.

Пункт 5 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» гласит, что первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Таким образом, в законе № 402 содержится прямое указание на возможность отражения хозяйственных операций на основании бумажных и электронных документов. Применение технологий электронного документооборота можно отнести к важным управленческим нововведениям, вызывающим качественные изменения во всех областях управления современным предприятием.

Электронный документооборот – система ведения документации, при которой весь массив создаваемых, передаваемых и хранимых документов поддерживается с помощью информационно-коммуникационных технологий на компьютерах, объединенных в сетевую структуру, предусматривающую возможность формирования и ведения распределенной базы данных.

При этом не отрицается использование бумажных документов, но приоритетным признается электронный документ, созданный, корректируемый и хранящийся в компьютере.

Сферу электронного документооборота регулируют следующие основные нормативные правовые акты [16, с. 37]:

1) Федеральный закон №149-ФЗ «Об информации, информационных технологиях и о защите информации»;

2) Федеральный закон № 63-ФЗ «Об электронной подписи»;

3) ГОСТ Р 15489-1–2007 «Управление документами. Общие требования» и другие.

Ст. 5 Закона № 63-ФЗ в настоящее время устанавливает три вида электронной подписи:

1) простая электронная подпись – это логины, пароли, коды подтверждения и прочие средства идентификации, например в электронном кошельке;

2) неквалифицированная электронная подпись используется в тех случаях, когда наличие на документе печати необязательно, например, при оформлении договора аренды. Эта подпись может быть получена с применением ключа подписи и должна обеспечивать обнаружение изменений, внесенных в электронный документ после момента его подписания.

Неквалифицированная электронная подпись создается с помощью средств криптошифрования (ст. 12). При этом первичные документы с такой подписью могут иметь место в бухгалтерском, но не в налоговом учете. Это связано с тем, что НК РФ содержит указания только на применение электронной цифровой подписи (т.е. квалифицированной);

3) квалифицированная электронная подпись позволяет приравнять документ, к такому документу, на котором имеется собственноручная подпись и печать. Она используется при отправке отчетности в налоговые органы через Интернет и работе через клиент-банк. Квалифицированная электронная подпись признается действительной до тех пор, пока решением суда не установлено иное. Пункт 7 статьи 9 закона № 402 гласит, что в первичном учетном документе допускаются исправления, при условии наличия даты исправления, подписи лиц, составивших документ, с указанием их фамилий и инициалов. Вступление в силу нового закона о бухгалтерском учете определяет необходимость пересмотра системы документации в бухгалтерском учете.

Новый федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» вступил в силу с 1 января 2013 г.

Вышеупомянутым нормативным актом вводится очень важное изменение – это отмена обязательного использования унифицированных форм «первички». В пункте 2 статьи 9 действующего закона говорится: «первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах первичной учетной документации».

В новом законе подобное правило отсутствует. В соответствии с пунктом 1 статьи 7 закона «Организация ведения бухгалтерского учета», хранение документов бухгалтерского учета организуются руководителем экономического субъекта либо индивидуальными предпринимателями или лицами, занимающимися частной практикой [16, с. 38].

В статье 9 «Первичные учетные документы» отражается, что каждый факт хозяйственной жизни в момент совершения подлежит оформлению первичным учетным документом, а если это не возможно – непосредственно после его окончания. В статье выделены обязательные реквизиты первичных документов: наименование, дата составления, наименование экономического субъекта, составившего документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Кроме того, в документе следует отразить наименование должности и подписи с расшифровкой лиц, совершивших сделку и ответственных за правильность ее оформления, либо наименование должности лиц, ответственных за правильность оформления свершившегося события. Важно отметить, что впервые в законе установлено утверждение формы первичных учетных документов руководителем экономического субъекта, а для организаций государственного сектора – в соответствии с бюджетным законодательством Российской Федерации.

С введением нового закона все формы первичных учетных документов должны утверждаться руководителем экономического субъекта на основании предложений ответственного лица, на которое возложено ведение бухгалтерского учета (п.4 ст.9). Данное нововведение не распространяется на организации государственного сектора, для которых формы учетных документов должны устанавливаться в соответствии с бюджетным законодательством РФ. Действующий Закон о бухгалтерском учете предусматривает возможность составления документов на бумажных и машинных носителях информации (п.7 ст.9). Важно отметить, что согласно п.5 ст.9 нового закона, первичные учетные документы могут оформляться как в бумажном виде, так и в виде электронного документа, подписанного электронной подписью. Согласно статье 10 закона «О бухгалтерском учете» № 402 регистры бухгалтерского учета предназначены для своевременной регистрации и накоплению данных, содержащихся в первичных учетных документах. Формы регистров бухгалтерского учета на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В законе приведены обязательные реквизиты регистра бухгалтерского учета: наименование регистра, наименование экономического субъекта, период, хронологическая и (или) систематическая группировка объектов бухгалтерского учета, величина денежного измерения, наименования должностей и подписи лиц, ответственных за ведение регистра с расшифровкой. Кроме того, в законе содержится информация о возможности выполнять исправления в регистре бухгалтерского учета ответственными лицами при условии наличия даты исправления, а также подписи ответственных за ведение регистра лиц с указанием их фамилий и инициалов.

Статья 29 Федерального закона от № 402-ФЗ «О бухгалтерском учете» определяет, порядок хранения документов бухгалтерского учета.

Бухгалтерские документы составляют до 80 % от общего документооборота организации. Поэтому архивное хранение, а также своевременное уничтожение бухгалтерских документов – актуальная задача для многих бухгалтеров и экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

В законе сказано, что «первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года». Этот же срок определен для документов учетной политики, стандартов экономического субъекта и прочих документов, связанных с организацией и ведением бухгалтерского учета, в том числе средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи.

В апреле 2011 г. вступил в силу федеральный закон «Об электронной подписи» от 6.04.2011 № 63-ФЗ, который устанавливает правила применения электронных подписей электронного документа, виды электронных подписей и условия признания таких подписей.

Глобальная задача развития системы бухгалтерского учета переход на электронный документооборот. Поэтому необходимо уже сейчас рассмотреть в организациях возможности составления документов в электронном виде и внести соответствующие изменения во внутренние локальные документы, в частности, в учетную политику, документооборот.

При этом предприятия будут вынуждены пересмотреть действующий приказ об учетной политике и дополнительно к нему утверждать объемные приложения, содержащие требуемую информацию.

Таким образом, в результате введения в действие закона «О бухгалтерском учете», новые правила приведут к сложностям, связанным с утверждением форм первичных документов и регистров бухгалтерского учета в учетной политике компаний. Кроме того, приказом руководителя следует утвердить самостоятельно разработанные формы управленческой отчетности.

3.2.Направления совершенствования проведения инвентаризации с целью обеспечения экономической безопасности предприятия.

Обеспечение экономической безопасности предприятия включает множество условий и факторов, среди которых грамотное применение инвентаризации как метода фактического контроля имеет важнейшее значение. С одной стороны, предприятия и организации самостоятельно должны обеспечивать регулярное и эффективное проведение инвентаризации, в том числе при ее инициировании правоохранительными и иными органами. С другой стороны, контролирующие органы, в том числе и правоохранительные, обязаны обеспечивать экономическую безопасность предприятия предотвращая, выявляя и расследуя преступления, совершаемые в сфере экономики, в том числе получая доказательства посредством проведения инвентаризации. Инвентаризация как метод фактического контроля как непосредственно в самой организации, так и при проведении проверочных действий со стороны контролирующих, в том числе правоохранительных органов требует совершенствования. Для того, чтобы выработать направления совершенствования необходимо выделить основные проблемы. Первоначально рассмотрим проблемы проведения инвентаризации в экономическом субъекте. Проблемы в проведении инвентаризации можно разделить на общие проблемы и проблемы инвентаризации отдельных видов имущества.

Действующий в большинстве организаций порядок проведения инвентаризации основных средств имеет следующие недостатки [18, с. 62]:

- высокая трудоемкость нанесения инвентарных номеров на объекты учета;

- риск ошибочного маркирования объектов учета;

- высокая трудоемкость идентификации инвентарных объектов;

- риск ошибочной идентификации (сверки) инвентарных объектов или ее искажения и др.

Действующий в большинстве организаций порядок проведения инвентаризации материально-производственных запасов имеет следующие недостатки:

- низкий уровень организации учета МПЗ на складах, на производстве и в торговых помещениях; - большое количество помещений (в том числе не предназначенных для хранения), в которых хранятся МПЗ;

- риск ошибочного учета, то есть пересортицы при большой номенклатуре материалов, ассортименте товаров и готовой продукции;

- несвоевременное оприходование и, напротив, списание МПЗ;

- иные недостатки.

Кроме проблем проведения инвентаризации по отдельным видам имущества существуют и общие проблемы. Для минимизации влияния любых недостатков и обеспечения приемлемой оперативности и достоверности инвентаризации сегодня для ее проведения приходится привлекать значительное количество сотрудников.

Также, к сожалению, часто не выполняются требования, предъявляемые в случае, когда инвентаризация проводится в обязательном порядке, в результате чего после увольнения материально ответственных лиц нередко вскрываются значительные суммы недостач материальных и денежных средств, иски, на взыскание которых впоследствии к виновным не предъявляются, и списываются эти суммы в конце года в большинстве случаев на финансовые результаты, что делать категорически запрещено.

Таким образом, выделив основные проблемы инвентаризации можно определить основные направления ее совершенствования [18, с. 64]:

1) Обеспечение необходимого количества работников складского учета, а также работников, участвующих в проведении инвентаризации. В целях предотвращения проблем при проведении инвентаризации необходимо иметь оптимальное количество работников с соответствующим уровнем подготовки, отвечающих за складской учет, а также непосредственно участвующих в проведении инвентаризации. Работники должны как минимум владеть первичными навыками учетной работы, и как максимум они должны быть уверенными пользователями компьютерных программ, применяемых в учете.

2) Достижение высокого уровня организации складского учета, а также автоматизация складского учета, например, с использованием компьютерной программы «1С: Торговля и Склад», предназначенной для автоматизации складского учета и торговли.

3) Разработка подробного плана (порядка) проведения инвентаризации в документах экономического субъекта (приказах, распоряжениях). Соблюдение оптимального количества инвентаризаций в соответствии с видом деятельности, объемами производства и реализации за определенные промежутки времени (месяц, квартал, год). Использование различных видов инвентаризаций в соответствии с количеством и номенклатурой материалов, ассортиментом товаров и готовой продукции, видами основных средств и иного имущества.

4) Использование инвентаризации в целях формирования ответственности работников организации. Выборочные инвентаризации и контрольные проверки в течение года дисциплинируют работников предприятия, позволяют своевременно вскрыть нарушения, злоупотребления и факты хищения, содействуют сохранности имущества предприятия. Там, где материально ответственные лица чувствуют жесткий контроль над своей работой со стороны работников бухгалтерской службы, вероятность злоупотребления и фактов хищения имущества сводится к минимуму. Таким образом, для сохранения материальных ценностей организации необходимо как можно чаще проводить внеплановые и выборочные инвентаризации, а также контрольные проверки.

5) Разработка дополнительных форм первичных документов для проведения инвентаризации при недостаточности форм, разработанных органами статистики и утверждение их приказом об учетной политики организации или иными приказами (распоряжениями). Выявление проблем и недостатков организации и проведения инвентаризации в экономическом субъекте способствует более эффективному проведению инвентаризации по инициативе правоохранительных органов. Сотрудник правоохранительных органов, заранее изучивший все слабые места, при проведении инвентаризации будет подготовлен к возникшим текущим проблемам, а, следовательно, результаты инвентаризации будут более достоверными. При инициировании проведения инвентаризации правоохранительными органами необходимо достижение максимальной эффективности.

Достигнуть максимальной эффективности возможно при соблюдении определенных условий сотрудниками правоохранительных органов. Для этого необходимо:

1. Изучение нормативных документов, регулирующих непосредственно порядок организации и проведения инвентаризации. Прежде всего, это Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. № 49. Рекомендуется также изучить введенный в действие с 1.01.2017 г. Международный стандарт аудита 501 «Особенности получения аудиторских доказательств в конкретных случаях», утвержденных Приказом Минфина России от 24.10.2016 г. N 192н. Изучение нормативных документов дает базовые теоретические знания, необходимые при проведении инвентаризации.

2. Изучение утвержденных форм первичных учетных документов, оформляющих проведение инвентаризации (Постановления Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» и от 27.03.2000 № 26 «Об утверждении унифицированной формы первичной учетной документации № ИНВ- 26 «Ведомость учета результатов, выявленных инвентаризацией»); основных счетов бухгалтерского учета, на которых отражаются результаты инвентаризации (01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса», 94 «Недостачи и потери от порчи ценностей» и др.; форм бухгалтерской (финансовой) отчетности (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала, отчет о движении денежных средств). Изучение бухгалтерских документов формирует умения и навыки их составлять и заполнять, что необходимо при проверке документов.

3. Изучение документов экономического субъекта, в котором будет проводиться инвентаризация: приказов об учетной политике в целях бухгалтерского учета, приказов о назначении инвентаризационной комиссии, планов проведения инвентаризации и иных документов, касающихся инвентаризации; договоров материальной ответственности; форм первичных документов, разработанных организацией самостоятельно для проведения инвентаризации и складского учета; иных необходимых документов, характеризующих финансово-хозяйственную деятельность проверяемого экономического субъекта. Изучение компьютерной программы складского учета, которая применяется в проверяемой организации, например, 1С «Торговля и склад». Изучение особенностей финансово-хозяйственной деятельности проверяемой организации поможет более быстрому и качественному выявлению признаков преступления.

4. Исследование имущественного комплекса организации: складских, хозяйственных, производственных, офисных и иных помещений, где должно и может храниться имущество; открытых территорий и участков, используемых организацией. Предварительное изучение имущественного комплекса организации будет препятствовать сокрытию недостачи и излишков имущества.

5. Выявление имущества, которое принадлежит организации, но находится вне территории организации (имущество, сданное в аренду, переданное на ответственное хранение, сданное в дальнейшую переработку, находящееся в пути и т.п.); выявление имущества, находящееся на территории организации, но не принадлежащее организации (имущество, полученное в аренду, на ответственное хранение, в дальнейшую переработку). Это будет также препятствовать сокрытию недостачи и излишков имущества, а также уменьшит риск выявления ошибочных результатов.

6. Изучение результатов первичной инвентаризации при проведении дополнительной и повторной инвентаризации.

7. Иные необходимые действия. При соблюдении вышеперечисленных условий сотрудник правоохранительных органов будет полностью подготовлен к процессу проведения инвентаризации, а знание сути преступления и материалов дела обеспечит максимальный положительный эффект от ее проведения и получения необходимых доказательств. Совершенствование процесса проведения инвентаризации в правоохранительной деятельности должно заключаться в разработке внутренних инструкций, методических рекомендаций по проведению инвентаризации с целью обеспечения сотрудников необходимой информацией; обучении на базе краткосрочных курсов, на факультетах повышения квалификации и т.п. с акцентом на проблемы и недостатки, схемы сокрытия излишков и недостачи, практические примеры. В практической деятельности правоохранительных органов инвентаризация является одним из наиболее действенных способов сбора фактических данных, которые могут стать доказательством по уголовному делу. В деятельности правоохранительных органов инвентаризация может быть назначена в рамках проведения документальной ревизии, а также самостоятельно.

Основные направления совершенствования инвентаризации как метода фактического контроля связаны с ее проблемами и недостатками и заключаются в обеспечении качественного складского учета (оптимальное количество работников с необходимым уровнем подготовки, автоматизация складского учета, грамотная организация учета); тщательной разработкой плана проведения инвентаризации и использование ее не только как метода фактического контроля, но и как мотивации к соблюдению дисциплины и формированию ответственности работников организации.

Заключение

В бухгалтерском учёте формируется информация о ресурсах организации, о затратах на производство продукции и услуг, о доходах, полученных от реализации продукции, товаров, работ и услуг, о результатах деятельности.

Цель бухгалтерского учёта: формирование информации о деятельности организации, финансовом положении, финансовых результатах, необходимых для внутренних и внешних пользователей (не работают в организации, но имеют интерес – инвесторы, учредители, банки, дебиторы и кредиторы – прямой интерес. Налоговые органы, органы статистики, контролирующие органы – косвенный интерес.)

Документация - письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности, что придает юридическую силу данным бухгалтерского учета. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному приказом от 29.07.98 № 34н: "Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции".

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроки для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Инвентаризация это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Список использованных источников

- Федеральный закон от 06.12.2011г. N 402–ФЗ "О бухгалтерском учете" URL : http://base.garant.ru/70103036/ Режим доступа : СПС «Гарант» (дата обращения 02.02.2018)

- Приказ министерства финансов Российской Федерации от 13.06.1995г. N 49 «об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» ( в ред. Приказа Минфина РФ от 08.11.2010г. N 142н ) URL: https://blogkadrovika.ru/wp-content/uploads/Prikaz-Minfin-RF-13.06.1995-49.pdf (дата обращения 15.02.2018)

- Аношина И. Инвентаризация – когда проводить, что инвентаризировать, как оформлять? // «Финансовая газета» № 3–4 Январь 2012. URL : http://base.garant.ru/58097267/. (дата обращения 06.01.2018)

- Боброва А.Е. Инвентаризация: готовимся к годовой бухгалтерской отчетности // Практическая бухгалтерия . № 11. Ноябрь 2013. URL http://base.garant.ru/57626712/ – Режим доступа: СПС «Гарант».(дата обращения 28.01.2018)

- Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: учебник- Ростов-н/Д: Феникс, 2014. – 510 с

- Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. – 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. – 841 с

- Воронина Л. И. Бухгалтерский учет: учебник. – 5-е изд., перераб. – М. : Альфа-М : ИНФРА-М, 2013. – 480 с

- Гартвич А. Бухгалтерский учет с нуля Самоучитель. — СПб.: Питер, 2013. — 400 с.

- Гуйда, Л. Инвентаризация товарно-материальных ценностей и незавершенного производства /URL: http://www.dtkt.com.ua/debet/ukr/2000/50/50pr5.html. (дата обращения 27.02.2018)

- Захаров И.В., Калачёва О.Н. Бухгалтерский учёт и анализ. Учебник для академического бакалавриата / Под ред. И. М. Дмитриевой. — М.: Издательство Юрайт, 2015. — 423 с

- Касьянова Г.Ю. Инвентаризация: бухгалтерская и налоговая. – М.: БА-КА, 2015. – 272 с

- Кузьмин, Д. Л. Инвентаризация как экономическая категория: определение, значение / Д. Л. Кузьмин // ВЕСТНИК ЖГТУ, 2013. – № 3 (45). – C. 120–132.

- Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет Учебник. - 2-е изд., перераб. и доп.- М.: Форум, Инфра-М, 2015. - 512 с.

- Мартыненко Е.В., Чабан О.С. Инвентаризация как подготовительный этап составления бухгалтерской (финансовой) отчетности / Е.В. Мартыненко, О.С. Чабан // В сборнике: Современные проблемы бухгалтерского учета и отчетности Материалы II Международной студенческой научной конференции (21-22 апреля 2015 г.). Краснодар; Майкоп, 2015. С. 153-157.

- Немченко, Д. С. Усовершенствование инвентаризации основных средств одного из обязательных методов аудиту / Д. С. Немченко // Управление развитием, 2013. – №17. – С. 152–154.

- Синева, А. Г. Актуальные изменения бухгалтерского учета на основе анализа федерального законодательства / А. Г. Синева, Н. С. Лапшина, Е. А. Бадеева // Вестник Пензенского государственного университета. – 2013. – № 4. – C. 37–41.

- Сморжанюк, Т. П. Инвентаризация – один из главных методов учета и контроля / Т. П. Сморжанюк // Молодой ученый, 2015. – № 2. С. 66–69.

- Харченко Ю.А. Порядок проведения инвентаризации / Харченко Ю.А., Коровина М.А. // В сборнике: Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. 2014. С. 62-64.

- Ходарева А.А. Инвентаризация как подготовительный этап составления бухгалтерской отчетности / Ходарева А.А., Власова Н.С. // В сборнике: Актуальные вопросы составления бухгалтерской финансовой отчетности в условиях реформирования бухгалтерского учета и отчетности. Материалы IV международной студенческой научной конференции. 2014. С. 197-201.

- Шнурко, А. М. Особенности проведения инвентаризации на предприятии / А. М. Шнурко, М. О. Бражко. URL: http://www.sworld.com.ua/konfer37/738.pdf. (дата обращения 28.02.2018)

Приложение 1

Директор

1 уровень

Главный бухгалтер

2 уровень

Администратор

3 уровень

Продавцы-консультанты

Вспомогательный персонал

Организационная структура управления ООО «Стройка Плюс»

Приложение 2

График документооборота в виде схемы

|

№ п/п |

Операции |

Исполнители |

|||

|

руководитель организации |

главный бухгалтер |

бухгалтер расчетного отдела |

кассир |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Составление расходного кассового ордера, даты (месяц указывается словами), фамилии, имени и отчества получателя, наименование получателя (организации), дата и номер доверенности, содержание операции (за что или, на что выдаются деньги), сумма выдачи (цифрами и прописью) и номер корреспондирующего счета, удостоверение контировки подписью |

• |

|||

|

2 |

Регистрация ордера в журнале регистрации расходных кассовых ордеров под очередным порядковым номером с начала года и проставление этого номера на кассовом ордере. Передача ордера с приложениями главному бухгалтеру. |

• |

|||

|

3 |

Подтверждение правильности оформления ордера подписью главного бухгалтера и передача его через сотрудника бухгалтерии руководителю для получения подписи |

• |

|||

|

4 |

Утверждение ордера подписью руководителя и передача его через того же сотрудника кассиру |

• |

|||

|

5 |

Проверка подлинности подписей, правильности его оформления и наличия приложений к нему |

• |

|||

|

6 |

Проверка удостоверения личности получателя и доверенности на право получателя. Прикрепление доверенности к ордеру. |

• |

|||

|

7 |

Оформление ордера распиской получателя с указанием даты и суммы прописью |

• |

|||

|

8 |

Оформление ордера подписью кассира |

• |

|||

|

9 |

Выдача денег получателю |

• |

|||

|

10 |

Запись ордера в кассовую книгу |

• |

|||

Приложение 3

|

Унифицированная форма № ИНВ-3 |

|||||||||||||||

|

Утверждена постановлением Госкомстата |

|||||||||||||||

|

России от 18.08.98 № 88 |

|||||||||||||||

|

Код |

|||||||||||||||

|

Форма по ОКУД |

0317004 |

||||||||||||||

|

ООО «Стройка Плюс» |

по ОКПО |

78537126 |

|||||||||||||

|

организация |

|

||||||||||||||

|

|

|

||||||||||||||

|

структурное подразделение |

|

||||||||||||||

|

Вид деятельности |

|||||||||||||||

|

Основание для проведения инвентаризации |

приказ, постановление, распоряжение |

номер |

15 |

||||||||||||

|

ненужное зачеркнуть |

дата |

20.12.17г. |

|||||||||||||

|

Дата начала инвентаризации |

20.12.17г. |

||||||||||||||

|

Дата окончания инвентаризации |

25.12.17г. |

||||||||||||||

|

Вид операции |

|

||||||||||||||

|

Номер док-та |

Дата сост. |

||||||||||||||

|

|

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ |

|

1 |

25.12.2017г. |

|||||||||||

|

товарно-материальных ценностей |

|

||||||||||||||

|

Строительные материалы |

|||||||||||||||

|

вид товарно-материальных ценностей |

|||||||||||||||

|

находящиеся |

|

||||||||||||||

|

в собственности организации, полученные для переработки |

|||||||||||||||

|

РАСПИСКА |

|||||||||||||||

|

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию, и |

|||||||||||||||

|

все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход. |

|||||||||||||||

|

материально ответственное (ые) лицо (а): |

|||||||||||||||

|

Кладовщик |

|

Иванов И.И. |

|||||||||||||

|

должность |

подпись |

расшифровка подписи |

|||||||||||||

|

|

|

||||||||||||||

|

должность |

подпись |

расшифровка подписи |

|||||||||||||

|

Проведено снятие фактических остатков ценностей по состоянию на |

|

25 декабря |

2017 |

г. |

|||||||||||

|

Счет, |

Товарно-материальные ценности |

Еденица измерения |

Цена |

Номер |

Фактическое наличие |

По данным бухгалтерского учета |

|||||||

|

порядку |

субсчет |

наименование, характеристика (вид, сорт, группа) |

код (номен- клатурный номер) |

Код по ОКЕИ |

наименование |

руб.коп. |

инвентарный |

паспорта |

количество |

сумма, руб.коп. |

количество |

сумма, руб.коп. |

|

|

1 |

2 |

3 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

|

1 |

10 |

Болты |

Шт. |

15 |

13 |

195 |

12 |

180 |

|||||

|

2 |

10 |

Сверло |

Шт. |

54 |

40 |

2160 |

41 |

2214 |

|||||

|

3 |

10 |

Уголок |

Шт. |

8 |

135 |

1080 |

142 |

1136 |

|||||

|

4 |

10 |

Втулка |

Шт. |

200 |

60 |

12000 |

55 |

11000 |

|||||

|

5 |

10 |

Дрель |

Шт. |

1950 |

2 |

3900 |

3 |

5850 |

|||||

|

Итого |

х |

19335 |

х |

20380 |

|||||||||

|

Итого по описи |

|

19335 |

|

20380 |

|||||||||

|

Итого по странице: |

|||||||||||||

|

а) количество порядковых номеров |

Пять |

||||||||||||

|

прописью |

|||||||||||||

|

б) общее количество единиц фактически |

Пять |

||||||||||||

|

прописью |

|||||||||||||

|

в) на сумму фактически |

Девятнадцать тысяч триста тридцать пять |

руб. |

00 |

коп. |

|||||||||

|

прописью |

|||||||||||||

|

а) количество порядковых номеров |

Пять |

|||||||||||||

|

прописью |

||||||||||||||

|

б) общее количество единиц фактически |

Пять |

|||||||||||||

|

прописью |

||||||||||||||

|

в) на сумму фактически |

Четырнадцать тысяч пятьсот тридцать два |

|||||||||||||

|

прописью |

||||||||||||||

|

руб. |

00 |

коп. |

||||||||||||

|

Все цены, подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи товарно-материальных ценностей проверены. |

||||||||||||||

|

Председатель комиссии |

Бухгалтер |

Смирнова Е.Н. |

||||||||||||

|

должность |

подпись |

расшифровка подписи |

||||||||||||

|

Члены комиссии |

Прораб |

Маслов С.И. |

||||||||||||

|

должность |

подпись |

расшифровка подписи |

||||||||||||

|

Все товарно-материальные ценности, поименованные в настоящей инвентаризационной описи с № |

1 |

по № |

5 |

, |

||||||||||

|

комиссией проверены в натуре в моем (нашем) пристуствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). |

||||||||||||||

|

Товарно-материальные ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении. |

||||||||||||||

|

Лицо (а), ответственное (ые) за сохранность товарно-материальных ценностей: |

||||||||||||||

|

Кладовщик |

Иванов И.И. |

|||||||||||||

|

должность |

подпись |

расшифровка подписи |

||||||||||||

|

должность |

подпись |

расшифровка подписи |

||||||||||||

|

25 декабря |

2017 |

г. |

||||||||||||

|

Указанные в настоящей описи данные и расчеты проверил |

Гл. бухгалтер |

|

|

Середа Т.Н. |

||||||||||

|

должность |

подпись |

расшифровка подписи |

||||||||||||

|

25 декабря |

2017 |

г. |

||||||||||||

Приложение 4

|

Унифицированная форма № ИНВ-19 |

||||||||||||||||||

|

Утверждена постановлением Госкомстата |

||||||||||||||||||

|

России от 18.08.98 № 88 |

||||||||||||||||||

|

Код |

||||||||||||||||||

|

Форма по ОКУД |

0317017 |

|||||||||||||||||

|

ООО «Стройка Плюс» |

по ОКПО |

|||||||||||||||||

|

(организация) |

||||||||||||||||||

|

(структурное подразделение) |

Вид деятельности |

|||||||||||||||||

|

Основание для проведения инвентаризации: |

приказ, постановление, распоряжение |

номер |

15 |

|||||||||||||||

|

(ненужное зачеркнуть) |

дата |

20.12.2017г. |

||||||||||||||||

|

Дата начала инвентаризации |

20.12.2017г. |

|||||||||||||||||

|

Дата окончания инвентаризации |

25.12.2017г. |

|||||||||||||||||

|

Вид операции |

||||||||||||||||||

|

Номер документа |

Дата составления |

|||||||||||||||||

|

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ |

1 |

25.12.2017г. |

||||||||||||||||

|

результатов инвентаризации товарно-материальных ценностей |

||||||||||||||||||

|

Проведена инвентаризация фактического наличия ценностей, находящихся на ответственном хранении |

||||||||||||||||||

|

Кладовщика |

|

Евсеенко А.П. |

|

|||||||||||||||

|

(должность) |

(фамилия, имя, отчество) |

|||||||||||||||||

|

(должность) |

(фамилия, имя, отчество) |

|||||||||||||||||

|

по состоянию на « |

25 |

» |

декабря |

2017 |

г. |

|||||||||||||

|

При инвентаризации установлено следующее: |

||||||||||||||||||

|

2-я страница формы № ИНВ-19 |

||||||||||||||||||

|

Но- |

Товарно-материальные ценности |

Единица |

Номер |

Результаты инвентаризации |

Отрегулировано за счет уточнения записей в учете |

|||||||||||||

|

наименование, |

код |

код по |

наиме- |

инвен- |

паспорта |

излишек |

недостача |

излишек |

недостача |

|||||||||

|

коли- |

сумма, |

коли- |

сумма, |

коли- |

сумма, |

номер |

коли- |

сумма, |

номер |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

||

|

1 |

Болты |

1 |

18 |

|||||||||||||||

|

2 |

Сверло |

1 |

60 |

|||||||||||||||

|

3 |

Уголок |

7 |

105 |

|||||||||||||||

|

4 |

Втулка |

5 |

1100 |

|||||||||||||||

|

5 |

Дрель |

1 |

2000 |

|||||||||||||||

|

Итого |

1118 |

2165 |

Х |

Х |

||||||||||||||

|

Бухгалтер |

Смирнова Е.Н. |

|||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

|||||||||||||||||

|

3-я страница формы № ИНВ-19 |

||||||||||||||||||

|

Пересортица |

Приходуются окончательные |

Окончательные недостачи |

||||||||||||||||

|

излишки, зачтенные в покрытие |

недостачи, покрытые излишками |

количе- |

сумма, |

номер |

Взыскание с виновного лица |

|||||||||||||

|

коли- |

сумма, |

порядко- |

коли- |

сумма, |

порядковый |

количе- |

сумма, |

количе- |

сумма, |

количе- |

сумма, |

|||||||

|

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

||||

|

1 |

18 |

10 |

||||||||||||||||

|

1 |

60 |

|||||||||||||||||

|

7 |

105 |

|||||||||||||||||

|

5 |

1100 |

10 |

||||||||||||||||

|

1 |

2000 |

|||||||||||||||||

|

1118 |

2165 |

|||||||||||||||||

|

С результатами сличения ознакомлен: |

||||||||||||||||||

|

Материально ответственное (ые) лицо(а) |

Кладовщик |

Иванов И.И. |

||||||||||||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

||||||||||||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

||||||||||||||||

- Социальное страхование и его функции (Основные принципы и функции социального страхования)

- Методические возможности повышения эффективности профессионального обучения (Системы и уровни профессионального обучения)

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями

- Нотариальные действия (Понятие нотариального действия).

- Понятие и задачи экономического анализа на примере СХПК «Чурапча»

- Бренд как конкурентное преимущество компании (Общая характеристика)

- Построение организационных структур на примере ООО «Хелс-М»

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (Понятие, сущность и формы коммерческой деятельности)

- Цель и задачи налогового учета (налоговая система)

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (на примере Торговая компания «Теремок»)

- «Разработка регламента выполнения процесса «Транспортная доставка заказов»

- Реклама как сигнал и как информация(Общая типология рекламы)