Документирование и инвентаризация (Сущность, виды, цели и задачи инвентаризации)

Содержание:

Введение

Важнейшей задачей любого предприятия при осуществлении деятельности является обеспечение сохранности экономических ресурсов, их рациональное и экономное использование, недопущение непроизводительных расходов сырьевых, топливных и иных материальных ценностей.

Актуальность исследования процесса инвентаризации обусловлено тем, что инвентаризация — это важнейшее средство контроля за сохранностью средств и ресурсов предприятия. В процессе инвентаризации определяется сохранность ценностей и сравнивается их соответствие данным бухгалтерского учета. Кроме того, инвентаризация нужна для информирования заинтересованных пользователей о финансовом состоянии организации, любых форм собственности, о наличии имущества имуществе, которое находится в распоряжении данной организации

Инвентаризация является способом подтверждения достоверности данных бухгалтерского учета и реальности всех показателей бухгалтерского баланса и отчетности предприятия. Именно поэтому обязанность ведения инвентаризации закреплена в Законе «О бухгалтерском учете» [2], для предприятия любой организационно-правовой формы и видов деятельности, в частности перед составлением годового отчета необходимо проведения сплошной инвентаризации материальных ресурсов.

Выборочную инвентаризацию и контрольные проверки, которые осуществляются в течение года, необходимы для обеспечения дисциплины работников предприятия. Они обеспечивают своевременное обнаружение нарушений, злоупотреблений и фактов хищений, и гарантируют сохранность имущества предприятия. При серьезном подходе к организации контроля, вероятность злоупотреблений и фактов хищений имущества сводится к минимуму.

Объект исследования - процесс инвентаризации материальных запасов в ООО «ЭРА-СТРОЙ».

Предмет исследования - теоретические и методико-практические вопросы проведения инвентаризации материальных запасов.

Целью курсовой работы является - анализ процесса инвентаризации материальных запасов ООО «ЭРА-СТРОЙ» для разработки рекомендаций по совершенствованию организации инвентаризации в компании, которые в дальнейшем обеспечат сочетание достоверных результатов инвентаризации, экономии времени и средств на ее проведение.

Для выполнения поставленной цели необходимо решить следующие задачи:

- изучить понятие и содержание инвентаризации, ее видов, целей и задачи;

- исследовать процесс организация проведения инвентаризации;

- определить порядок использования результатов инвентаризации в учёте и аудите;

- составить характеристика финансово-хозяйственной деятельности ООО «ЭРА-СТРОЙ»;

- изучить организацию инвентаризации инвентаризация имущества и обязательств в ООО «ЭРА-СТРОЙ»;

- определить направления совершенствования процесса инвентаризации в ООО «ЭРА-СТРОЙ».

Информационная база: нормативные акты, статьи периодической печати, учебная литература и материалы предприятия: штатное расписание, учетная политика, формы годовой отчетности ООО «ЭРА-СТРОЙ» и др.

Основные методы, применяемые в работе – монографический, структурный, синтеза и анализа, обобщения, сравнения, систематизации данных.

Практическая значимость работы заключается в том, что по ее итогам разработаны рекомендации для повышения эффективности организации инвентаризации в ООО «ЭРА-СТРОЙ».

Глава 1. Документирование и инвентаризация

в бухгалтерском учете

1.1 Сущность, виды, цели и задачи инвентаризации

Инвентаризацией называется процесс сверки, в результате которого определяется соответствие фактического наличия имущества и обязательств данным бухгалтерского учета. С момента утверждения инвентаризации, как формы обязательного контроля, этот процесс считается нагрузкой многими, в том числе лицами, которые ответственны за товарно-материальные ценности, а также сотрудниками бухгалтерии, которые занимаются документальным оформлением результатов инвентаризации и сверкой документальных отчётов с реальностью. Основной недостаток процесса инвентаризации это большие временные затраты. [6.C.3]

И все же процесс инвентаризации весьма значителен. Обязанность ее проведения установлено Федеральным законом «О бухгалтерском учёте» от 6.12.2011г. № 402-ФЗ. В данном законе указано, что обеспечение достоверности показателей бухгалтерского учёта и бухгалтерской отчётности организации достигается проведением инвентаризации имущества и обязательств, в результате которой должны быть проверены и документально подтверждено их наличие, состояние и оценка [2].

Инвентаризация имущества и обязательств должна осуществляться всеми экономическими субъектами независимо от формы собственности. При проведении и оформлении результатов инвентаризации экономические субъекты должны выполнять требования Методических указаний по инвентаризации имущества и финансовых обязательств, утверждённых приказом № 49 Минфина Российской Федерации от 13 июня 1995 г. В данных указаниях определено, что инвентаризацию должны проводить в отношении различных объектов учёта и контроля, которые принадлежат экономическому субъекту. И кроме того, в отношении объектов не принадлежащих организации, но числящиеся в учёте (к примеру, находящиеся на ответственном хранении, арендованное имущество, полученные ТМЦ для переработки). [5]

Объектами инвентаризации выступают:

- основные средства;

- капитальные вложения;

- незавершенное капитальное строительство;

- капитальный ремонт;

- незавершенное производство;

- товарно-материальные ценности;

- денежные средства;

- расчеты и иные статьи бухгалтерского баланса. [9.C.144]

По нашему мнению, основные цели инвентаризации это:

- выявить фактическое наличие имущества;

- сопоставить фактическое наличие имущества с регистрами бухгалтерского учета;

- проверить полноту отражения в учете обязательств.

- На основе указанных целей можно выделить следующие задачи инвентаризации:

- выявить фактическое наличие по основным средствам, товарно-материальным ценностям и денежным средствам, ценным бумагам, и объемам незавершенного производства в натуральных единицах;

- определить сохранностью по товарно-материальным ценностям и денежным средствам с помощью сопоставления фактического наличия с регистрами бухгалтерского учета;

- выявить товарно-материальные ценности, которые в некоторой степени утратили свое первоначальное качество, не отвечают стандартам качества, техническим условиям и другое;

- выявить сверхнормативные и неиспользуемые материальных ценности для возможной продажи; [6.C.3]

- проверить соблюдение правил и условий по хранению денежных средств и материальных ценностей, в том числе выполнения правил содержания и эксплуатации машин, оборудования и иных основных средств; [12.C.6]

И кроме того, проверить реальную стоимость учитываемых на балансе товарно-материальных ценностей, а именно:

величины денежных средств хранящейся в кассе и на расчетных счетах, валютных счетах, денежных средств в пути;

незавершенное производство;

расходы будущих периодов;

резервы предстоящих расходов и платежей;

дебиторскую задолженность, кредиторскую задолженность (перед поставщиками материалов, банками, векселедержателям, по налогам финансовым органам и др.) и другие статьи баланса.[15C.67]

Объем проведения инвентаризаций за отчетный год, порядок и сроки, а также список имущества и обязательств, которые подлежат проверки при каждой инвентаризации, определяются самой организацией, за исключением случаев обязательного проведения инвентаризации. Обязательная инвентаризация проводиться по ряду причин, которые представлены на рисунке 1.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации осуществление инвентаризации обязательно в случае[3]:

передачи имущества организации в форме аренды, выкупа, продажи;

смены материально-ответственного лица;

установления факта хищения;

ликвидации предприятия;

стихийного бедствия; [10.C.4]

Составления годовой бухгалтерской отчетности, за исключением имущества, по которому инвентаризацию проводили после 1 октября отчетного года. [13.C.37]

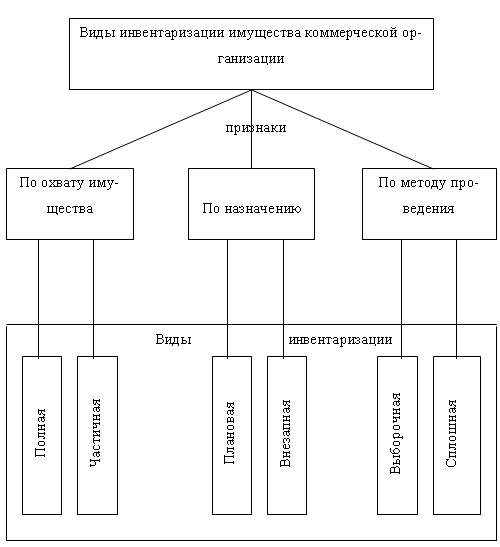

На рис.1 представлена классификация видов инвентаризации.

Рис.1. Виды инвентаризации [8]

Рассмотрим представленные на рисунке 2 виды инвентаризации.

Выделяют следующие виды инвентаризаций:

- по объему - полную и частичную инвентаризацию;

- по методу проведения - выборочную и сплошную инвентаризацию;

- по назначению - плановую, внеплановую, повторную, контрольную инвентаризацию. [21.C.87]

Полной инвентаризацией называют инвентаризацию, которую проводят перед составлением годового отчета, при аудиторской проверке или ревизии. При такой инвентаризации должные быть охвачены все материальные ценности, денежные средства и расчетные отношения с контрагентами.

В процессе осуществления полной инвентаризации должны быть охвачены также все виды средств. Это относиться также к ценностям, не принадлежащим предприятию. Это относиться к:

- арендованным основным средствам; [12]

- товарно-материальным ценностям, находящимся на ответственном хранении; [15.C.73]

- материалам, принятым в переработку.

В отличии от полной инвентаризации, частичная инвентаризация охватывает часть средств организации. Примерами такой инвентаризации является инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, обоснованная сменой материально ответственного лица, и т.п.

Выборочная инвентаризация — это инвентаризация ценностей конкретного материально ответственного лица проверяют только некоторые ценности. Выборочную инвентаризацию проводят на предприятии с большой номенклатурой ценностей. [15.C.34]

Сплошной инвентаризацией является инвентаризация одновременно всех структурных подразделениях и филиалах, принадлежащих организации.

Плановой инвентаризацией называется инвентаризация, проводимая в соответствии с графиком в заранее установленные сроки, которые утверждены руководителем. При этом сроки проведения заранее не должны быть оглашены. [5.C.7]

Внеплановую инвентаризацию проводят в отличие от плановой в силу сложившихся обстоятельств (передача дел материально ответственным лицом, после стихийного бедствия, хищения).

Повторную инвентаризацию проводят при возникновении сомнений достоверности, качества и объективности данных проведенной инвентаризации.

Контрольную инвентаризацию проводят по завершении инвентаризации в форме контрольных проверок достоверности проведенной инвентаризации. Она проводится при участии членов инвентаризационной комиссии и материально ответственных лиц, обязательно до открытия склада, кладовой, секции и так далее, в которых проводилась инвентаризация.[11C.5]

Определив значение и содержание инвентаризации и ее видов рассмотрим далее процесс организации инвентаризации.

1.2. Организация проведения инвентаризации

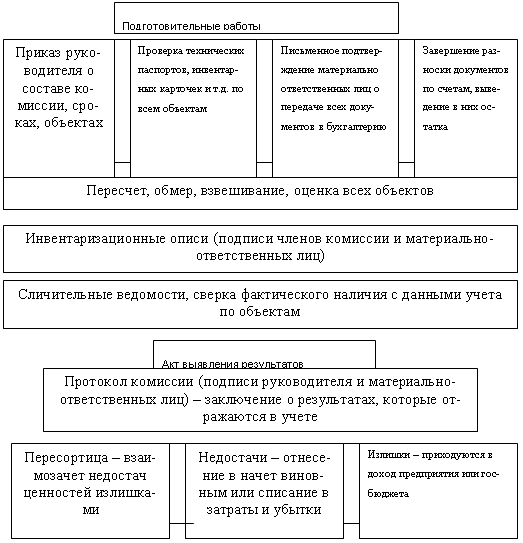

После обзора научной литературы, можно сказать, что система организационных мероприятий по проведению инвентаризации начинаются с приказа руководителя, который включает:

дату осуществления инвентаризации;

местонахождение осуществление инвентаризации;

поименный состав инвентаризационной комиссии с указанием председателя инвентаризационной комиссии; [12.C.8]

список имущества, который необходимо проверить;

период проведения инвентаризации: даты начала и окончания инвентаризации;

причину осуществления инвентаризации;

срок предоставления материалов инвентаризации в бухгалтерию.[19.C.86]

Приказ необходимо в обязательном порядке зарегистрировать в книге контроля за выполнением приказов об осуществлении инвентаризации. Основные реквизиты книги включают:

дату начала и окончания книги;

наименование инвентаризуемого предприятия;

фамилию материально-ответственного лица;

номер и дату приказа об осуществлении инвентаризации;

поименный состав инвентаризационной комиссии;

расписку членов комиссии о получение приказа об осуществлении инвентаризации;

наименование имущества подлежащего инвентаризации;

дату начала инвентаризации и ее окончания по приказу и по факту;

предварительный итог инвентаризации: размер недостачи, либо излишков, окончательный итог; [12.C.87]

дату утверждения итогов инвентаризации руководителем предприятия и дату принятия решения по недостаче (списание на финансовые результаты, на виновное лицо или передачу дел в суд). [9]

Информацию о фактическом наличии имущества подлежащего инвентаризации записываю в инвентаризационные описи или акты инвентаризации как минимум в двух экземплярах. Инвентаризационная опись также содержит расписку материально-ответственного лица. Наименования ценностей и объектов, подлежащих инвентаризации, их объем указывают по номенклатуре и в единицах измерения, используемых в учете. [21C.44]

Каждая страница описи содержит:

- прописью число порядковых номеров материальных ценностей;

- общее количество натуральных показателей, которые указаны на этой странице, независимо от единицы измерения. [14.C.8]

Незаполненные строки должны быть прочеркнуты. На последней странице описи делают отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, которые осуществляют данную проверку.

Описи должны быть подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами. В конце описи материально-ответственные лица дают расписку о том, что проверка и внесение ценностей в опись происходила в их присутствии, претензий к комиссии отсутствуют, и ценности находятся на ответственном хранении материально ответственных лиц.

При этом нужно отметить, что на арендованное имущество и имущество, которое находится на ответственном хранении, составляют отдельные списки.[22C.120]

Оформление контрольных проверок происходит посредством «Актов контрольной проверки правильности проведения инвентаризации ценностей». В данном акте указывают:

место проведения инвентаризации, дату, состав комиссии;

должность, фамилию лица, которым проводится контрольная проверка;

результат контрольной проверки по порядку: указан в инвентаризационной описи – значение полученное в процессе контрольной проверки – итог.[12.C.76]

Акт контрольной проверки должен быть подписан лицом, которое проводит контрольную проверку, а также председателем и членами инвентаризационной комиссии.

Инвентаризация осуществляется по каждому материально-ответственному лицу и месту хранения. Проверку фактического наличия имущества необходимо производить при обязательном участии материально-ответственных лиц. Комиссии также должно быть предоставлено и проверено весовое измерительное оборудование, должно быть соблюдены установленные сроки его клеймения. [19.C.4]

Инвентаризационные описи могут быть заполнены как с применением средств вычислительной и иной организационной техники, так и ручным способом. При ручном заполнении описи должны, использованы чернилами или шариковая ручка, записи должные быть сделаны четко и ясно, без помарок и подчисток.

При исправлении ошибок, это необходимо производит во всех экземплярах описей в форме зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Над всеми исправлениями должны быть подписи всех членов инвентаризационной комиссии и материально-ответственных лиц. В описи нельзя оставлять незаполненные строки, на последних страницах незаполненные строки должны быть прочеркнуты. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.[20.C.61]

Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально-ответственных лиц, принявший имущество, расписывается в описи в получении, а сдавший - в сдаче этого имущества. [13.C.87]

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Материально-ответственное лицо дает расписку, что все ценности, отмеченные в описи, приняты им на ответственное хранение и никаких претензий к комиссии у него нет. По окончании инвентаризации оформленные инвентаризационные описи сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета.[12.C.76]]

Если материально-ответственные лица обнаружили после инвентаризации ошибки в описях, им необходимо немедленно (до открытия склада, кладовой, секции и т. п.) сообщить об этом председателю инвентаризационной комиссии. В этом случае инвентаризационная комиссия проводит проверку указанных фактов, и при их подтверждении осуществляет исправление выявленных ошибок в указном выше порядке. [12]

Результаты сравнения инвентаризационных описей и регистров учета записывают в сличительную ведомость. В ней указывается фактическое наличие средств по результатам инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительную ведомость записываю только те ценности, по которым выявлены излишки и недостачи, а остальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. [3]

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, в том числе используемые при проведении инвентаризации, не являются обязательными к применению. Это значит, что организация имеет право либо самостоятельно разработать документы для оформления инвентаризации, либо продолжать использовать унифицированные формы. В любом случае применяемые формы документов должны быть утверждены руководителем организации.[12.C.4]

В целом процесс проведения инвентаризации, описанный выше, можно представить в виде схемы – рисунок 2.

Рис.2. Порядок проведения инвентаризации коммерческой организации [11]

На рисунке 2 представлено, что завершающим этапом инвентаризации является составление протокола комиссии - заключения о результатах инвентаризации, которые должные быть отражены затем в учете предприятия. Это может быть пересортица, недостача, излишки. Об использовании результатов инвентаризации и их отражении в учете более детально представим в следующем вопросе. [16.C.33]

Перейдем к порядку использования результатов инвентаризации.

1.3. Отражение в бухгалтерском учете результатов инвентаризации материальных запасов

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

-основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц; [13.C.7]

-убыль ценностей в пределах норм, утвержденных в законодательном порядке, списывается по распоряжению руководителя организации соответственно на затраты (расходы на продажу) организации. [19.C.4]

Нормы убыли могут применяться лишь в случаях выявления недостач. Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача, нормы естественной убыли должны применяться только к тем ценностям, по наименованию которых установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. [20]

Взаимный зачет излишков и недостач в результате пересортице может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

Предложения о регулировании выявленных при инвентаризации расхождении фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации. [12.C.8]

В таблице 1 рассмотрим типовые проводки, отражающие недостачи или излишки материалов, выявленные в результате инвентаризации.

Таблица 1

Типовые проводки, отражающие результаты инвентаризации материалов

|

Дебет |

Кредит |

Описание проводки |

Сумма проводки |

Документ-основание |

|

Отражаются результаты инвентаризации материалов |

||||

|

10 |

91.1 |

Выявлены излишки материалов |

Сумма излишков |

Инвентаризационная опись по форме ИНВ-3 Сличительная ведомость по форме ИНВ-19 Бухгалтерская справка-расчет |

|

94 |

10 |

Выявлены недостачи товаров |

Сумма недостачи |

|

|

Отражается списание недостачи материалов в пределах норм |

||||

|

96 |

94 |

При наличии в организации резерва на списание нормируемых потерь |

Сумма недостачи в пределах нормы |

Бухгалтерская справка-расчет |

|

20 |

94 |

При отсутствии в организации резерва на списание нормируемых потерь |

Сумма недостачи материалов в пределах нормы |

Бухгалтерская справка-расчет |

|

Отражаем списание недостачи материалов сверх суммы нормируемых потерь за счет виновного лица |

||||

|

73.2 |

94 |

Списание недостачи материалов за счет виновного лица в пределах балансовой стоимости недостающего имущества |

Сумма недостачи сверх нормы в пределах балансовой стоимости недостающих материалов |

Бухгалтерская справка-расчет |

|

73.2 |

91.1 |

Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающих материалов |

Разница между балансовой стоимостью недостающих материалов и суммой взыскания |

Бухгалтерская справка-расчет |

|

Отражаем списание недостачи материалов в случае, когда виновные лица не установлены |

||||

|

91.2 |

94 |

Списание недостачи материалов на финансовый результат |

Сумма недостачи |

Бухгалтерская справка-расчет |

Таким образом, инвентаризация - это хороший метод контроля имущества, финансовой дисциплины, правильности отражения операций на счетах бухучета, обнаружения и исправления расхождений между данными по документам и фактическими.

1.4. Документирование в бухгалтерском учете

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и основанием для осуществления предварительного и последующего контроля за совершенными хозяйственными операциями или действиями должностных и материально-ответственных лиц. Первичный учет является начальным этапом учетного процесса. На основе первичных учетных документов составляются сводные учетные документы. [21.c.81]

Создание носителей первичной учетной информации (документов) — это трудоемкий процесс, на который затрачивается более половины рабочего времени. Поток документов, обрабатываемый бухгалтерами, настолько велик, что даже большой штат счетных работников зачастую не в состоянии справиться с ним вручную. Поэтому сокращение трудоемкости учетных работ путем автоматизации учета является одной из важнейших задач, стоящих перед руководителями многих предприятий. [21.c.83]

Документооборот - это движение документов на предприятии от их создания или получения от других организаций до принятия к учету, обработки и передачи в архив.

Этапы документооборота:

1. Составление документа на предприятии или получение со стороны;

2. Проверка документа: по форме, арифметически; по существу;

3. Обработка документа: запись проводок, включение документов в регистры;

4. Сдача в архив. [13.c.70]

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. [13.c.71]

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. [8.C.139]

Пример графика документооборота по предприятию

Утверждено приказом № ___ от ___________

|

Создание документа |

Проверка документа |

Обработка документа |

Передача в архив |

||||||||||

|

Наименование документа |

Количество экземпляров |

Ответственный за выписку |

Ответственный за оформление |

Ответственный за исполнение |

Срок исполнения |

Ответственный за проверку |

Кто представляет |

Порядок представления |

Срок представления |

Кто исполняет |

Срок исполнения |

Кто исполняет |

Срок передачи |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Требование |

2 |

Склад |

ОМТС, бухгалтерия |

Склад |

Ежедневно (до час.) |

Бухгалтерия |

1 экз. – цех 2 экз. - склад |

При отчете при реестре |

Ежедневно (до часов) |

Бухгалтерия |

Ежедневно |

Бухгалтерия |

По истечении квартала |

Документооборот, организованный по графику, позволяет ускорить прохождение каждым первичным документом весь путь - от оформления и проверки до обработки, способствует равномерному распределению учетной работы в течение всего рабочего времени, повышает производительность труда счетных работников, способствует усилению контрольных функций бухгалтерского учета, а также повышению уровня механизации и автоматизации учетных работ. [8.C.142]

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.[22.C.71]

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы. [8.C.173]

Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

Под классификацией документов понимают их группировку по определенным признакам. [22.C.50]

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. Их основное назначение - передача указаний руководящих работников непосредственным исполнителям. Многие операции совершаются только при наличии соответствующего распорядительного документа.

К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске.

Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете. [22.C.56]

Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие. [7.C.30]

Документами бухгалтерского оформления называются такие документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних.

Документы бухгалтерского оформления составляют в бухгалтерии на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение хозяйственной операции и нет подтверждения факта ее совершения. Например, расчет суммы претензии по иску, расчет износа основных средств и нематериальных активов, расчеты товарных потерь и т.д. [22.C.71]

К документам бухгалтерского оформления относятся также бухгалтерские справки. Они составляются в тех случаях, когда нужно перенести сумму с одного счета на другой, оформить закрытие счета, исправить ошибки, допущенные в учетных записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому справки такого рода в бухгалтерской практике весьма распространены. [7.C.160]

Комбинированными называются такие документы, которые сочетают признаки нескольких видов документов: распорядительных и оправдательных, оправдательных и документов бухгалтерского оформления и т.д. Они служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее в счетах. Например, приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных денежных средств на расчетный счет и т.д. [22.C.51]

Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. Комбинированные документы составляют для уменьшения числа документов по хозяйственным операциям, которые повторяются в организации многократно в течение короткого периода.

По способу / порядку составления различают первичные и сводные документы. [22.C.65]

Первичными называются документы, которые отражают все хозяйственные операции непосредственно в момент их совершения. Они являются первым формальным доказательством того, что данные операции действительно выполнены. К первичным документам относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.п. Примером первичного документа может также служить приходный ордер. Он составляется при поступлении материалов на склад и свидетельствует о выполнении кладовщиком данного ему распоряжения об их приеме. [8.C.90]

Сводными называются документы, составляемые на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов.

Сводные документы позволяют уменьшить количество записей в счетах бухгалтерского учета. К сводным документам относятся разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов, авансовый отчет и др. Авансовый отчет заполняется на основании первичных документов, где указываются все расходы, произведенные подотчетным лицом. К числу сводных документов относятся также расчетно-платежные ведомости по заработной плате или ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы обязательно содержат дополнительные данные, помимо тех, которые имеются в первичных документах, явившихся базой для их составления. [22.C.76]

Итак, сводные документы служат, во-первых, для объединения данных первичных документов и получения укрупненных показателей и, во-вторых, для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых операциях и отражения этих операций в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных об операциях.

По способу отражения хозяйственных операций документы делятся на разовые и накопительные. [7.C.64]

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов – сразу же после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Например, приходных ордер по материалам, ведомости распределения расходов, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п. [8.C.11]

Накопительные документы служат для оформления однородных операций, совершаемых на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого времени. Например, дневной заборный лист на отпуск сырья, лицевые счета по заработной плате, табель учета рабочего времени, ведомость выполненных работ и т.п. [22.C.100]

По месту составления документы делят на внутренние и внешние.

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не выходят за пределы предприятия, например, расчетно-платежные ведомости, приходные и расходные кассовые ордера и др. [22.C.87]

Внешние документы составляют вне данного предприятия и ими оформляются операции, осуществляемые между предприятиями. Например, счета, накладные, счета-фактуры контрагентов.

Отдельные внутренние документы в результате совершаемых хозяйственных операций становятся внешними, например, денежные чеки, платежные поручения. При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо еще добавить дополнительные реквизиты документов для полноты характеристики хозяйственной операции. [4.C.34]

По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным.

По степени использования средств вычислительной техники при оформлении документов их подразделяют на документы, заполняемые вручную, частично заполненные на машинах (т.е. документы, составленные на фирменных бланках) и полностью выполненные на машинах (расчетно-платежная ведомость, накладная, счет-фактура, инвентаризационная опись и т.д.). [22.C.87]

Выводы:

Обработка и систематизация больших массивов документов – неотъемлемые элементы деятельности любой организации (учреждения, предприятия). Четко налаженное делопроизводство, организованное в соответствии с действующим законодательством и отвечающее требованиям стандартов и инструкций, которые регламентируют работу с документами, многократно повышает эффективность управления и обеспечивает защиту коммерческих интересов.

Документационное обеспечение необходимо в любой организации независимо от ее организационно-правовой формы, характера и содержания деятельности, компетенции и других факторов.

В современных условиях значительного роста объема информации, увеличения номенклатуры выпускаемых изделий, расширения международных экономических и культурных связей роль организации процесса создания и оформления документов, а также контроля за их исполнением значительно возросла. Повысилась значимость единого составления документов и работы с ними, возросла необходимость составления на предприятиях специальных инструкций по делопроизводству, обязательного ознакомления с ними всех сотрудников.

Учитывая, что документирование является лишь средством достижения целей производства, нужно так организовать его, чтобы из средства оно не превратилось в самоцель, не отвлекало работников от выполнения главных задач производства.

Вместе с тем недопустимо преуменьшение роли документирования, поскольку от работы с документами в значительной степени зависят оперативность и надежность управления, культура работы управленческого аппарата, организация труда на предприятии. Важнейшими задачами делопроизводства являются отражение производственной деятельности, рациональное использование документов в целях повышения эффективности управленческой деятельности.

Глава 2. Проведение инвентаризации материальных запасов в ООО «ЭРА-Строй»

2.1 Организационно-экономическая характеристика ООО «ЭРА-Строй»

ООО «ЭРА-Строй», именуемое в дальнейшем «Общество», учреждено в соответствии с Гражданским кодексом Российской Федерации для осуществления хозяйственной деятельности и обладающее полной хозяйственной самостоятельностью.

Производство и продажа – не единственные виды деятельности. При приобретении дорогих и сложных в установке изделий специалисты компании выполняют работы «под ключ». В случае необходимости специалисты проводят тестирование как собственного, так и инструмента других производителей в фирменном Сервис-Центре.

По решению общего собрания участников Общество создало 15 филиалов на территории Российской Федерации и 1 филиал в Республике Казахстан. Все филиалы являются обособленными подразделениям. Филиалы действуют на основании положений о них. Руководители назначаются общим собранием участников Общества по представлению Генерального директора Общества и действуют на основании доверенности.

Основным видом деятельности Общества является оптовая и розничная оборудованием и машинами. Общество с ограниченной ответственностью «Эра-Строй» далее по тексту - Общество, создано 26 января 2010 года, за пять лет зарекомендовало себя как крупная сеть брендовых магазинов в сфере автобизнеса.

Ассортимент ООО «Эра-Строй» включает следующие товарные группы: генераторы; держатели двигателя; диагностическое оборудование; домкраты; зарядные устройства; зеркала обзорные; инструмент гидравлический; инструмент пневматический; инструмент ручной; инструмент специальный и др.

Общество является одним из ведущих в своей области. Оно представляет полный спектр товаров необходимых для обустройства, как малых (частных) гаражей, так и больших сервисных центров, а так же все необходимое оборудование для ремонта автомобилей, квадрациклов и мотоциклов.

На многие товары, производимые под маркой «Эра-Строй» распространяется пожизненная гарантия. Обширная сеть Общества позволяет покупателям приобретать продукцию в различных регионах России по единой цене. Отличительной чертой Общества является то, что в магазинах инструмент представлен, что называется «вживую», а не только в печатной продукции или Интернете. Перед покупкой сложного оборудования всегда можно его посмотреть в работе. Так же немало важным обстоятельством в работе Общества является гибкая система скидок, которая позволяет привлечь к себе большое количество покупателей различной категории. В такой системе прибыль становится естественным результатом деятельности компании.

Исследуемое предприятие использует линейную структуру управления, представленную на рисунке 3.

Директор

Зам. директора по снабжению

Зам. директора по производству

Зам. директора по строительству

Коммерческий директор

Зам. директора по финансам

Главный инженер

Начальник ПТО

Инженер по охране труда

Начальник электро-монтажного участка

Мастер СМР

Прораб 1

Прораб 2

Прораб 3

Прораб 4

Прораб 6

Прораб 5

Мастер электро-монтажного участка

Главный бухгалтер

Бухгалтер

Рис. 3. Организационная структура управления ООО «ЭРА-Строй»

Ознакомившись с организационной характеристикой ООО «ЭРА-Строй», можно перейти к экономическому анализу финансово-хозяйственной деятельности

В таблице 1 представлена динамика изменения финансовых результатов ООО «ЭРА-Строй» в 2014-2016 гг.

Таблица 1

Динамика изменения финансовых результатов ООО «ЭРА-Строй» в 2014-2016 гг., тыс. руб.

|

Наименование показателя |

2014 |

2015 |

2016 |

Динамика, +/- |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи товаров, продукции, работ, услуг |

745239 |

959580 |

978772 |

233533 |

|

Стоимость закупаемой продукции |

693561 |

880441 |

898050 |

204489 |

|

Валовая прибыль |

51678 |

79139 |

80722 |

29044 |

|

Издержки обращения |

46661 |

70341 |

70325 |

23664 |

|

Прибыль (убыток) от продаж |

5017 |

8798 |

10397 |

5380 |

|

Проценты к уплате |

273 |

0 |

0 |

-273 |

|

Прочие доходы |

343 |

224 |

250 |

-93 |

|

Прочие расходы |

1223 |

1868 |

1750 |

527 |

|

Прибыль (убыток) до налогообложения |

3864 |

7154 |

8897 |

5033 |

|

Налог на прибыль |

866 |

1401 |

1779 |

913 |

|

Чистая прибыль (убыток) отчетного периода |

2998 |

5763 |

7117 |

4119 |

Из таблицы 1 видно, что выручка от реализации продукции в ООО «ЭРА-Строй» в 2016 г. относительно 2014 г. выросла на 233 533 тыс. руб. или на 31,3%. Валовая прибыль ООО «ЭРА-Строй» за 2016 г. увеличилась на 80 722 тыс.руб., что можно оценить положительно, ее величина на 31.12.2016 достигла 80 722 тыс.руб.

Прибыль от продаж на 31.12.2014 года составляла 5017 тыс.руб. За 2014-2016 гг. она также как и валовая прибыль, возросла на 5 380 тыс.руб., и составила 10 397 тыс.руб. Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2016 года сальдо по ним установилось на уровне -1 500 тыс.руб. Прибыль ООО «ЭРА-Строй» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. ООО «ЭРА-Строй» образует и использует следующие фонды: резервный фонд, фонд развития. Чистая прибыль ООО «ЭРА-Строй» за 2014-2016 гг. выросла на 4 119 тыс.руб., и составила 7 117 тыс.руб., что в 2,3 раза выше уровня базового периода. Таким образом, динамику доходов и расходов ООО «ЭРА-Строй» можно назвать положительной.

Структура издержек обращения ООО «ЭРА-Строй» в 2014-2016 гг. представлена в таблице 2.

Таблица 2.

Структура издержек обращения ООО «ЭРА-Строй» в 2014-2016 гг.

|

Наименование показателей |

2014 |

2015 |

2016 |

Динамика, +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

9 420 |

20,19 |

9 550 |

13,58 |

10689 |

15,2 |

1269 |

-4,99 |

|

Страховые взносы |

2 300 |

4,93 |

2 885 |

4,1 |

3516 |

5 |

1216 |

0,07 |

|

Амортизационные отчисления |

230 |

0,49 |

266 |

0,38 |

352 |

0,5 |

122 |

0,01 |

|

Реклама |

540 |

1,16 |

580 |

0,82 |

703 |

1 |

163 |

-0,16 |

|

Складские расходы |

34 171 |

73,23 |

28 430 |

40,42 |

29888 |

42,5 |

-4283 |

-30,73 |

|

Транспортные расходы и оплата прочих услуг |

26 300 |

56,36 |

28 630 |

40,7 |

25176 |

35,8 |

-1124 |

-20,56 |

|

Итого |

46 661 |

100 |

70 341 |

100 |

70325 |

100 |

23664 |

0 |

Из таблицы 2. видно, что наибольшую долю в издержках обращения ООО «ЭРА-Строй» и в 2014, и в 2016 гг. занимали транспортные расходы и расходы на оплату прочих услуг. На основе данных бухгалтерской отчетности ООО «ЭРА-Строй», проведем анализ финансового состояния рассматриваемой компании.

Структура и динамика актива баланса ООО «ЭРА-Строй» представлена в таблице 3.

Таблица3.

Структура и динамика актива баланса ООО «ЭРА-Строй» в 2014-2016 гг., тыс. руб.

|

Статья актива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп прироста, % |

||||||||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||

|

Основные средства |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

||||||||||

|

Итого по разделу I |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

||||||||||

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||

|

Запасы |

22451 |

25,41 |

41522 |

39,81 |

65529 |

40,66 |

43078 |

15,24 |

291,88 |

||||||||||

|

Дебиторская задолженность |

56625 |

64,10 |

45212 |

43,34 |

49932 |

30,98 |

-6693 |

-33,12 |

88,18 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

510 |

0,49 |

7092 |

4,40 |

7092 |

4,40 |

- |

||||||||||

|

Денежные средства и денежные эквиваленты |

8538 |

9,66 |

15079 |

14,46 |

37038 |

22,98 |

28500 |

13,32 |

433,80 |

||||||||||

|

Прочие оборотные активы |

89 |

0,10 |

1191 |

1,14 |

1001 |

0,62 |

912 |

0,52 |

1124,72 |

||||||||||

|

Итого по разделу II |

87703 |

99,28 |

103514 |

99,24 |

160592 |

99,64 |

72889 |

0,36 |

183,11 |

||||||||||

|

БАЛАНС |

88341 |

100,00 |

104310 |

100,00 |

161171 |

100,00 |

72830 |

0,00 |

182,44 |

||||||||||

Валюта баланса ООО «ЭРА-Строй» в 2016 г. относительно 2014 г. выросла на 93,55 % и составила 161 171 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За 2014-2016 гг. прирост этой статьи составил 43 078 тыс. руб. или в 2,9 раз, а на 31.12.2016 г. величина статьи составила 65 529 тыс. руб. Внеоборотные активы ООО «ЭРА-Строй», составлявшие на 31.12.2014 г. 638 тыс. руб., снизились на 9,25 % и составили 579 тыс. руб. Величина оборотных активов ООО «ЭРА-Строй», напротив, выросла на 72 889 тыс. руб. или на 83,11 % и составила 160592 тыс. руб. или 99,6 % от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2016 г. составила 0,4%, что говорит о мобильности имущества ООО «ЭРА-Строй».

Размер дебиторской задолженности не изменился. ООО «ЭРА-Строй» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО «ЭРА-Строй» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб. Динамику изменения актива баланса ООО «ЭРА-Строй» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса. Структура актива баланса ООО «ЭРА-Строй» в 2014-2016 гг. представлена на рисунках 4-6.

Рисунок 4 – Структура актива баланса ООО «ЭРА-Строй» на 31.12.2014 г., %

Рисунок 5 – Структура актива баланса ООО «ЭРА-Строй» на 31.12.2015 г., %

Рисунок 6 – Структура актива баланса ООО «ЭРА-Строй» на 31.12.2016 г., %

Из рисунков видно, что основными статьями актива баланса ООО «ЭРА-Строй» в 2014-2016 гг. являлись запасы, дебиторская задолженность и денежные средства. Доля запасов выросла в 2016 г. с 36% до 41%, доля дебиторской задолженности сократилась с 64% до 31%, а доля денежных средств выросла с 10% до 23%.

В таблице 4 представлена структура и динамика пассива баланса ООО «ЭРА-Строй» в 2014-2015 гг.

Таблица 4

Структура и динамика пассива баланса ООО «ЭРА-Строй» в 2014-2015 гг., тыс. руб.

|

Статьи пассива |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп роста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал |

10 |

0,01 |

10 |

0,01 |

10 |

0,01 |

0 |

-0,01 |

100,0 |

|

Нераспределенная прибыль |

5810 |

6,58 |

5818 |

5,58 |

11571 |

7,18 |

5761 |

0,60 |

199,16 |

|

Итого по разделу III |

5820 |

6,59 |

5828 |

5,59 |

11581 |

7,19 |

5761 |

0,60 |

198,99 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Итого по разделу IV |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Займы и кредиты |

10091 |

11,42 |

- |

0,00 |

- |

0,00 |

-10091 |

-11,42 |

100,0 |

|

Кредиторская задолженность |

72430 |

81,99 |

98459 |

94,39 |

149553 |

92,79 |

77123 |

10,80 |

206,48 |

|

Прочие краткосрочные пассивы |

- |

0,00 |

23 |

0,02 |

37 |

0,02 |

37 |

0,02 |

- |

|

Итого по разделу V |

82521 |

93,41 |

98 482 |

94,41 |

149 590 |

92,81 |

67069 |

-0,60 |

181,28 |

|

БАЛАНС |

88341 |

100,0 |

104 310 |

100,00 |

161 171 |

100,00 |

72830 |

0,00 |

182,44 |

Рост валюты баланса со стороны пассива в наибольшей степени обусловлен ростом кредиторской задолженности. За 2015 г. в ООО «ЭРА-Строй» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «ЭРА-Строй» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов.

Структура пассива баланса ООО «ЭРА-Строй» в 2014-2015 гг. представлена рисунках 7-8.

Рисунок 7 – Структура пассива баланса ООО «ЭРА-Строй» в 2014 г., %

Рисунок 8– Структура пассива баланса ООО «ЭРА-Строй» в 2015 г., %

Рисунок 9 – Структура пассива баланса ООО «ЭРА-Строй» в 2016 г., %

Из рисунков видно, что структура пассивов ООО «ЭРА-Строй» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «ЭРА-Строй» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Проведем далее оценку ликвидности баланса ООО «ЭРА-Строй» за 2014-2016гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 5.

Таблица 5

Оценка ликвидности баланса ООО «ЭРА-Строй» в 2014-2016гг.

|

п/п |

показатель |

2014 г. |

2015г. |

2016г. |

Норматив для коэффициентов ликвидности |

Абсолютное отклонение 2016г. от 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

72 889 |

|

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

К текущей ликвидности (стр. 1/стр.2) |

1,06 |

1,05 |

1,07 |

1-3. |

0,01 |

|

4 |

Денежные средства, тыс. руб. |

8538 |

15 079 |

37 038 |

28 500 |

|

|

5 |

Финансовые вложения, тыс. руб. |

0 |

510 |

7 092 |

7 092 |

|

|

6 |

К абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,10 |

0,16 |

0,29 |

0,2-0,5 |

-0,81 |

|

7 |

Дебиторская задолженность, в тыс. руб. |

56625 |

45 212 |

49 932 |

-6 693 |

|

|

8 |

К срочной ликвидности (стр. 4+стр. 5+стр.7)/стр.2) |

0,79 |

0,62 |

0,63 |

0,7-1 |

-0,16 |

|

9 |

Запасы, в тыс. руб. |

22451 |

41 522 |

65 529 |

43078 |

|

|

10 |

К ликвидности при мобилизации средств (стр.9/стр.2) |

0,27 |

0,42 |

0,44 |

0,5-0,7 |

0,17 |

Из данных, представленных в таблице 5, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании. При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании.

Таким образом, в целом можно сделать вывод о достаточной ликвидности ООО «ЭРА-Строй» в исследуемом периоде.

Далее проанализируем финансовую устойчивость ООО «ЭРА-Строй» и результаты также отобразим в таблице 6.

Таблица 6

Оценка финансовой устойчивости ООО «ЭРА-Строй» в 2014-2016 гг.

|

№ п/п |

Показатель |

2014 |

2015 |

2016 |

Норма для коэффициентов |

Абсолютное отклонение 2016г от 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

- |

72 889 |

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

Собственные оборотные активы СОА=СОС (1-2) |

5182 |

5 032 |

11 002 |

> 0 |

5 820 |

|

4 |

Собственный капитал |

5820 |

5 828 |

11 581 |

5 761 |

|

|

5 |

Заемный капитал |

82521 |

98 482 |

149 590 |

67 069 |

|

|

6 |

Валюта баланса |

88341 |

104 310 |

149 590 |

61 249 |

|

|

7 |

К автономии (4/6) |

0,07 |

0,06 |

0,08 |

больше 0,5 |

0 |

|

8 |

К финансового рычага (5/4) |

14,18 |

16,89 |

12,92 |

меньше 1 |

-1,3 |

|

9 |

К обеспеченности СОС (3/1) |

0,06 |

0,049 |

0,069 |

больше 0,1 |

0 |

|

10 |

К маневренности СОС (3/4) |

0,89 |

0,86 |

0,95 |

> = 0,5 |

0,06 |

Из данных, представленных в таблице 6, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 1,3 п., что в целом свидетельствует об улучшении финансовой устойчивости компании.

Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивые финансовые положения компании. Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «ЭРА-Строй».

Далее проанализируем рентабельность и деловую активность компании ООО «ЭРА-Строй» в 2014-2016гг., результаты отобразим в таблице 7.

Таблица 7

Оценка рентабельности и деловой активности ООО «ЭРА-Строй» в 2014-2016 гг.

|

№ п/п |

Показатель, в тыс. руб. / % |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016г. по сравнению с 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка (без НДС) |

745239 |

959580 |

978772 |

233533 |

|

2 |

Себестоимость |

693561 |

880441 |

898050 |

204489 |

|

3 |

Чистая прибыль |

2998 |

5753 |

7117 |

4119 |

|

4 |

Собственный капитал |

5828 |

11581 |

11581 |

5753 |

|

5 |

Сумма активов |

104310 |

149590 |

161171 |

56861 |

|

6 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

7 |

Рентабельность продукции (3/2)*100 |

0,43 |

0,65 |

0,01 |

-0,42 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

Рентабельность продаж (3/1)*100 |

0,4 |

0,6 |

0,73 |

0,33 |

|

9 |

Рентабельность собственного капитала (3/4)*100 |

51,44 |

49,67 |

61,45 |

10,01 |

|

10 |

Рентабельность активов (3/5)*100 |

2,87 |

3,85 |

4,42 |

1,55 |

|

11 |

Рентабельность инвестиций (3/6)*100 |

0 |

0 |

0 |

0 |

|

12 |

Оборотные активы |

87707 |

103514 |

160592 |

72885 |

|

13 |

К оборачиваемости активов (1/12) |

7,2 |

5,97 |

6,09 |

-1,11 |

|

14 |

Период оборота активов, в днях (365/К оборачиваемости) |

50,69 |

61,14 |

59,89 |

9,20 |

|

15 |

К оборачиваемости капитала (1/5) |

71,14 |

6,14 |

6,07 |

-65,07 |

|

16 |

К оборачиваемости собственного капитала (1/4) |

127,87 |

82,85 |

84,52 |

-43,35 |

Из рассчитанных в таблице 7 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2014 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании. В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

2.2 Особенности инвентаризации материальных запасов ООО «ЭРА-Строй»

Инвентаризация является наиболее доступным и эффективным средством для бухгалтерского контроля сохранности (наличия) имущества организации и обеспечения достоверности учетной информации.

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятии ООО «ЭРА-Строй» создан специальный склад для хранения основных и вспомогательных материалов, запасных частей и других материалов. Важнейшим условием правильной организации учета материалов и обеспечения их сохранности служит четкая организация работы склада.

На предприятии ООО «ЭРА-Строй»» имеется одно складское помещение, которое оборудовано стеллажами и полками для хранения материалов. Склад обеспечен весоизмерительными приборами, мерной тарой и другими аналогичными приспособлениями. На каждый вид материалов ярлыки не выписываются, а ставится номер. Материалы, отпущенные на объекты, на которых выполняются работы данным предприятием, хранятся на складах объектов.

Приказом по данному предприятию устанавливается список должностных лиц, которым дано право затребовать материалы, разрешить их отпуск со склада, а также определяется режим отпуска материалов со склада. Образцы подписей этих лиц находятся на складе.

Для обеспечения полной сохранности материальных ресурсов и правильного их учета на предприятии утверждаются, в соответствии с законодательством, лица, ответственные за приемку, отпуск и списание материалов (заведующий складом), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им материальных ценностей. С этими лицами в установленном порядке заключены письменные договоры о материальной ответственности. При приеме, перемещении или увольнении материально ответственных лиц обязательно производится инвентаризация материалов.

План инвентаризаций составляется главным бухгалтером Караваевой Е.Н. по согласованию с директором. Проведение инвентаризаций планируется на год с разбивкой по кварталам.

Организационная деятельность инвентаризационной комиссии включает получение распоряжение на проведение инвентаризации, инструктаж, изучение и соблюдение своих обязанностей, прав и ответственности и порядок оплаты труда за выполненную работу. Документом на право проведения инвентаризации для инвентаризационной комиссии служит приказ директора по ООО «ЭРА-Строй».

Такой приказ дает право комиссии на проведение инвентаризации и соблюдение принципа внезапности.

До начала инвентаризации главный бухгалтер с участием директора и представителя инвентаризационной комиссии проводит инструктаж о порядке и технике проведения инвентаризационной работы.

Приказ является единым документом, который в комплексе отразит организацию предварительной инвентаризационной работы. Распоряжение о проведении инвентаризации регистрируется в журнале учёта приказов.

После регистрации и получения распоряжения о проведении, инвентаризационная комиссия непосредственно приступает к её выполнению.

Прежде чем приступить к проверке фактического наличия материальных ценностей, инвентаризационная комиссия проводит подготовительную работу. Она опломбирует помещение для хранения товарно-материальных ценностей, проверяет точность и сроки клеймения весоизмерительных приборов, группирует одинаковые материалы, получает от материально ответственных лиц последние товарно-денежные отчёты с соответствующими оправдательными документами, расписку о сдаче всех документов и отчётов по приходу и расходу материальных ценностей. Инвентаризационная комиссия тщательно проверяет предъявленные отчёты и приложенные документы, особенно накладные на внутреннее перемещение, удостоверяется в наличии подписей материально ответственных лиц. На каждом предъявленном комиссии документе и на отчётах ставится дата и подпись председателя инвентаризационной комиссии.

Ценности, подлежащие инвентаризации, подбираются по наименованиям, сортам, виду упаковки и укладываются в определённом порядке, удобном для пересчёта. Материалы подсчитываются, взвешиваются и перемериваются в присутствии материально ответственных лиц, при этом определяется их качество, сортность и цена. Инвентаризация товаров проводится в порядке расположения товаров в данном помещении. Ценности, находящиеся в нераспакованном виде, вскрывают и проверяют как по количеству, так и по качеству.

В случае обнаружения порчи, боя и лома товарно-материальных ценностей инвентаризационная комиссия составляет акт и вместе с письменным объяснением материально ответственных лиц передают на рассмотрение.

В инвентаризационной описи не допускаются подтирки или подчистки, записи в описях должны производиться ясно и чётко. Исправляются допущенные ошибки во всех экземплярах путём зачёркивания ошибок и написания сверху правильных данных. Исправления в части наименования товаров, их количества, расфасовки и цена должны быть оговорены и подтверждены подписями всех членов комиссии, что на практике нередко не совершается.

Каждый экземпляр описи в отдельности подписывается всеми членами комиссии (не под копирку). Если опись состоит из нескольких страниц, то все страницы нумеруются, а внизу каждой из них должна быть ссылка на номер следующей страницы.

По каждой странице описи указывается прописью число порядковых номеров товарно-материальных ценностей и общее количество ценностей в натуральных показателях. Такой подход исключает возможность внесения в опись каких-либо изменений или приписок.

После взаимной сверки каждая страница описи должна подписываться всеми членами инвентаризационной комиссии и материально ответственными лицами, но в случае инвентаризационной описи ООО «ЭРА-Строй» такое требование не выполняется, подписи только на последних страницах.

В конце описи инвентаризационная комиссия записывает прописью количество порядковых номеров и натуральных единиц отдельно по последней странице и по всей описи в целом, а также суму всех ценностей.

На последней странице описи материально ответственное лицо даёт подписку о том, что все ценности проверены комиссией в натуре в его присутствии и внесены в опись.

После окончания инвентаризации председатель комиссии один экземпляр описи передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально-ответственного лица.

Фрагмент инвентаризационной описи ООО «ЭРА-Строй» представлен в таблице 8.

Таблица 8

Фрагмент инвентаризационной описи № 3 по субсчету 10.5 «Запасные части» на 20.11.2016 г.

|

№ п/п |

Товарно–материальные ценности |

Ед. измерения |

Фактическое наличие |

По данным бухгалтерского учета |

||

|

Кол-во |

Сумма |

Кол-во |

Сумма |

|||

|

1 |

Подшипник 2218 |

шт |

12 |

336 |

12 |

336 |

|

2 |

Подшипник 7212 |

шт |

7 |

315 |

7 |

315 |

|

3 |

Подшипник 7312 |

шт |

55 |

1540 |

55 |

1540 |

|

4 |

Ремень 3600 |

шт |

5 |

3990 |

5 |

3990 |

|

5 |

С/х резина |

шт |

6 |

5748 |

6 |

5748 |

|

6 |

Сальник 100х125 |

шт |

79 |

750 |

79 |

750 |

|

7 |

Сальник 150х180 |

шт |

9 |

90 |

9 |

90 |

|

8 |

Сальник 28х47 |

шт |

100 |

710 |

100 |

710 |

|

9 |

Сальник 38х58 |

шт |

58 |

234-90 |

58 |

234-90 |

|

10 |

Сальник 92х120 |

шт |

40 |

400 |

40 |

400 |

|

11 |

Фильтр воздушный Дт-75 |

шт |

24 |

1430-40 |

24 |

1430-40 |

|

12 |

Фильтр воздушный МТЗ |

шт |

21 |

882 |

21 |

882 |

|

13 |

Шланг гидравлический |

шт |

5 |

750 |

5 |

750 |

На инвентаризационные описи составляется перечень в двух экземплярах и под расписку передаётся главному бухгалтеру. Сданные в бухгалтерию ООО «ЭРА-Строй» инвентаризационные описи тщательно проверяются и затем после проверки, выводится результат инвентаризации.

Бухгалтерией ООО «ЭРА-Строй» после тщательной проверки и обработки всех документов не позднее 4-х дней определяет окончательные результаты инвентаризации. На данном этапе инвентаризации сопоставляется фактическое наличие товарно-материальных ценностей с данными бухгалтерского учета. Выявленные расхождения фиксируются в Инвентаризационной описи. В инвентаризационной ведомости остатков, составляемой бухгалтером ООО «ЭРА-Строй» в графе «отклонение» отражаются недостачи или излишки. Данные в инвентаризационных описях подвергаются тщательно проверке. Все нарушения заполнения инвентаризационной описи могут свидетельствовать о хищениях. Оформив сличительные описи, инвентаризационная комиссия выявляет причины обнаруженных при инвентаризации расхождений фактического наличия товарно-материальных ценностей с данными бухгалтерского учета и вносит руководителю организации ООО «ЭРА-Строй» предложения об урегулировании инвентаризационных разниц и совершенствовании механизма внутреннего контроля.

2.3. Рекомендации по совершенствованию процесса инвентаризации материальных запасов в ООО «ЭРА-СТРОЙ»

Качество, оперативность и экономичность осуществления инвентаризации во многом зависит от количественного и качественного состава инвентаризационной комиссии.

Для проведения инвентаризации необходимо привлекать руководителей или их заместители, бухгалтеров и других работников, имеющих хорошие знания цены, учёта и отчётности. Также важное значение имеет образование и стаж работы на занимаемой должности сотрудника, который участвует в проведении инвентаризации. В данном случае, у ООО «ЭРА-СТРОЙ» в составе инвентаризационной комиссии отсутствовали руководители.

По нашему мнению, контроль материалов инвентаризаций, для оценки их достоверности и качества инвентаризационной работы необходимо осуществлять посредством тщательного анализа всех нарушений заполнения инвентаризационных описей. При этом особое внимание обращать на признаки, говорящие о хищениях. Исправлений в инвентаризационных описях и сличительных ведомостях ООО «ЭРА-СТРОЙ» не обнаружено.

Основном направлением совершенствования методов проведения инвентаризации для ООО «ЭРА-СТРОЙ» на наш взгляд являются:

1. Необходимо применять многочисленные документы, в которые будут записаны данные о наличии ценностей специальным шрифтом, воспринимаемым и человеком, и ЭВМ.

Определение результатов инвентаризации это один из ответственных моментов бухгалтерской обработки материалов инвентаризации. Между тем некоторые руководители не рассматривают инвентаризационные описи и не дают по ним своего заключения. При тщательном изучении инвентаризационных описей представляется возможность определить ТМЦ в завышенных количествах и принять меры по рассмотрению или завозу отсутствующих ТМЦ. Таким образом, инвентаризационные ведомости дают информацию для управления запасами. Задача состоит в том, чтобы в наиболее краткие сроки обеспечить выведение результатов инвентаризации.

В данном случае руководитель ООО «ЭРА-СТРОЙ» не оказал должного внимание сличительным ведомостям, расследования по факту недостачи проведено не было, факт недостачи списан на финансовый результат компании.

2. Также, на наш взгляд, необходимо рекомендовать инвентаризационной комиссии определить предварительные результаты на месте, немедленно по окончании инвентаризации и до открытия предприятия.

Предварительные результаты определяются с помощью сравнения остатков по товарно-денежному отчёту с фактическими остатками по описи. Предварительные результаты имеют оперативный характер и документально не отражаются.

Улучшение качества проводимых инвентаризаций и повышение отчётности членов инвентаризационной комиссии и работников может поспособствовать также контрольная проверка проведённых инвентаризаций.

3. Рекомендуется, также проверяя одноимённые ценности, которые находятся в одном хранилище, записывать их в разные места в инвентаризационной описи. Это необходимо для исключения искажений результатов инвентаризаций по причине некачественной и несвоевременной проверки бухгалтером товарно-денежных отчётов материально ответственных лиц за период инвентаризации. Это доказывает необходимость проведения при необходимых обстоятельствах после инвентаризации документальной ревизии, анализа товарных запасов, поступления, реализации и внутреннего перемещения товаров, а так же своевременности и полноты оприходования товаров, отпущенных поставщиками по оплаченным и не оплаченным документам, сдачи выручки. Только при этом условии контрольные проверки будут действенны и достигнут.

4. На сегодняшний день большое распространение при обработке инвентаризационных документов имеют различные средства вычислительной и организационной техники. По нашему мнению, ООО «ЭРА-СТРОЙ» также необходимо переходить на автоматизированную систему проведения инвентаризации.

Суть автоматизация процесса инвентаризации заключается в трех этапах.

Первый этап. Производят печать и маркировку объектов товарно-материальных ценностей и основных средств. Материально ответственным лицом или бухгалтером на специальном принтере печатаются штрих-коды. После этого эти штрих-коды наклеивают на все объекты учёта (по каждому объекту отдельно). Данные штрих-коды печатают на предназначенной для этого клеящейся бумаге. Это сократит время нанесения инвентарного номера на объекты основных средств и объекты товарно-материальных ценностей. Кроме того, делает инвентаризационный процесс более эстетичным, так как нанесение номеров (краской и др.) может повредить объект учёта.

Первый этап является подготовительным и может занять много времени, особенно при переходе автоматизации процесса ручного способа нанесения маркировок. Но в последующем достаточно будет при поступлении объекта основного средства или товарно-материальных ценностей только распечатать штрих-код и приклеить его к конкретному объекту.

Второй этап. Это уже непосредственно процесс инвентаризация. В течение этого этапа члены инвентаризационной комиссии при помощи сканера считывают штрих-коды с объектов основных средств и товарно-материальных ценностей.

Третий этап. Заключается выгрузке и анализе проведённой инвентаризации – произойдёт автоматическое формирование всех документов.

К примеру, по автоматически сгруппированной сличительной ведомости можно затем сравнить фактическое наличие объектов основных средств и товарно-материальных и их документальным наличием и данными бухгалтерии.

Очевидна экономия времени. Это главное и самое значимое преимущество автоматизированного процесса инвентаризации. К положительным сторонам автоматизации процесса инвентаризации можно отнести:

- минимизацию трудозатрат при осуществлении инвентаризации и другого учёта имущества;

- снижение вероятности несанкционированной продажи имущества;

- своевременное определение окончания срока эксплуатации имущества;

- повышение уровня оперативного контроля движения основных средств и товарно-материальных ценностей;

-избавление от неточностей при приёме или выбытии основных средств;

- устранение установленных прямых злоупотреблений материально ответственных лиц;

-выявление неправильного отражения документальных данных в аналитическом синтетическом учёте;

- обработка и проведение и анализа дополнительных данных об имуществе.

Выводы:

Таким образом, в качестве основных направлений совершенствование процесса инвентаризации для ООО «ЭРА-СТРОЙ» могут быть:

привлечение в состав инвентаризационной комиссии руководителя, детальный анализ инвентаризационных описей и сличительных ведомостей4

- тщательное расследование причин недостач и излишков, применение действенных мер.

- инвентаризационной комиссии необходимо определять предварительные результаты на месте, сразу после окончания инвентаризации и до открытия предприятия.

- проверяя одноимённые ценности, которые находятся в одном хранилище, записывать их в разные места в инвентаризационной описи. Для исключения ошибки и искажения данных.

- переход ООО «ЭРА-СТРОЙ» на автоматизированную систему проведения инвентаризации: осуществлять печать и маркировку объектов товарно-материальных ценностей и основных средств с помощью специальных штих-кодов, применять автоматическое формирование документов по итогам инвентаризации.

Заключение

Таким образом, можно сделать вывод о том, что инвентаризация имущества коммерческой организации – это метод бухгалтерского учета, позволяющий обеспечить соответствие данных бухгалтерского учета об имуществе и обязательствах их фактическому состоянию. Инвентаризация – это обязательное дополнение к документации.

Основными нормативными актами, регулирующими порядок проведения инвентаризации, являются:

- Закон о бухгалтерском учете; Положение по ведению бухгалтерского учета; Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49 (далее - Методические рекомендации по инвентаризации).

В ходе инвентаризации можно использовать типовые межведомственные формы первичной учетной документации, утвержденные Госкомстатом России.