Эффективность инвестиционных проектов в строительстве (Понятие эффективности инвестиционных проектов. Законодательная и нормативная база оценки инвестиционных проектов))

Содержание:

Введение

Инвестиционный проект — это программа конкретных действий, направленных на достижение определенных целей, реализация которых предполагает привлечение инвестиций.

Переход российской экономики к рыночным отношениям обусловил необходимость разработки системы показателей, критериев и методов оценки эффективности инвестиционных проектов с учетом особенностей рыночной экономики.

В современных условиях рыночных отношений отечественные предприятия нуждаются в разработке и внедрении эффективных инвестиционных проектов, которые отвечали бы с одной стороны сложившейся в рыночной ситуации, тенденциям ее развития и спросу потребителей, а с другой – особенностям развития конкретного предприятия.

Методические рекомендации по оценке эффективности инвестиционных проектов были разработаны, а затем утверждены Минфином России, Минэконом развития России, Госстроем России. Рекомендации согласуются со сложившимися в мировой практике подходами к оценке эффективности инвестиционных проектов.

Вложение инвестиционных средств в основную деятельность представляет собой один из наиболее главных аспектов функционирования любого коммерческого предприятия. Причинами, обусловливающими необходимость инвестиционных вложений, являются обновление имеющейся материально-технической базы, наращивание объемов производства, а также освоение новых видов деятельности.

Экономическая эффективность инвестиций определяется при

планировании, проектировании и организации строительного производства.

Основная задача определения эффективности заключается в том, чтобы найти оптимальное соотношение между величиной затрат и величиной эффекта (результатом от вложений).

Актуальность темы определяется следующими обстоятельствами:

- после периода быстрого роста инвестиционно-строительный комплекс страны испытывает возрастающие трудности в своем развитии;

- в условиях ограниченных инвестиционных ресурсов особую значимость приобретает всестороннее обоснование эффективности принимаемых инвестиционных решений;

- в настоящее время наблюдается углубление диспропорций в уровне экономического развития из-за неравномерного распределения инвестиционных рисков, что зачастую приводит к отказу от реализации инвестиций в тот или иной проект. Однако мировой финансовый кризис обусловил необходимость учета и количественной оценки влияния «российского» вектора на эффективность инвестиционных решений.

Исходя из вышесказанного можно сказать, что оценка эффективности инвестиционных проектов, а именно, вложений средств в предприятие, является одной из актуальных задач управления финансами. Комплексная оценка инвестиционных проектов предполагает оценку финансовой состоятельности проектов и оценку их экономической эффективности.

Достоверность результатов, полученных в результате оценки проекта, в разной степени зависит от полноты и достоверности исходных данных и от корректности методов, использованных при их анализе.

Объектом исследования является крупнейший производитель и поставщик песчано-гравийной смеси на территории Вологодского района, специализирующееся на добыче и продаже песка, гравия, щебня и других строительных сыпучих материалов (карьер месторождения Василево).

Предметом же деятельность исследуемого предприятия.

Цель исследования заключается в формировании системы оценки и учета рисков вложения инвестиций в тот или иной проект.

Для достижения поставленной цели необходимо решение следующих задач:

- исследовать методы оценки эффективности ИСП и основополагающие принципы принятия инвестиционных решений;

- исследовать сущность, проанализировать существующие подходы к особенностям проявления эффективности в инвестиционной сфере;

- систематизировать основные методы количественного анализа рисков инвестиционных проектов;

- уточнить методики оценки и учета инвестиционных рисков при обосновании эффективности ИСП.

Теоретико-методологическую основу исследования составляют фундаментальные и прикладные научные труды отечественных и зарубежных авторов в области экономической теории, теории финансов, инвестиций, статистики, федеральные и региональные законодательные и нормативные акты по регулированию инвестиционной деятельности и строительству, справочные статистические материалы по исследуемой проблематике.

-

Понятие эффективности инвестиционных проектов. Законодательная и нормативная база оценки инвестиционных проектов

Одной из основ успешного развития экономики любой страны является инвестиционная деятельность. Инвестиции играют важнейшую роль в поддержании и наращивании экономического потенциала государства. Увеличение их объемов в реальном секторе оказывает положительное воздействие на ведение бизнеса на отдельных территориях, что ведет к росту валового национального продукта в целом, повышает активность страны на внешнем рынке. По существу, инвестиционная деятельность занимает ключевое место в проведении крупномасштабных политических, экономических и социальных преобразований, направленных на создание благоприятных условий для устойчивого социально-экономического развития государства. Соответственно, с позиции успешной реализации намеченной Правительством модернизации экономики Российской Федерации, проблема повышения инвестиционной активности и улучшения инвестиционного климата является в настоящее время одной из узловых [11].

Современная отечественная деловая среда не является благоприятной для наращивания объемов инвестиций в субъектах Российской Федерации. Инвестиционные ресурсы распределяются между регионами крайне неравномерно, в основном концентрируясь в крупных мегалополисах и в богатых природными ресурсами регионах. Остальные регионы России, а их большая часть, в которых размещены перерабатывающие и обрабатывающие отрасли, не являются привлекательными для инвесторов. Они не имеют возможности использовать экономический потенциал страны, который определяется ее национальным богатством.

Сложившаяся ранее нестабильная экономическая ситуация в России постепенно начинает стабилизироваться, хотя прогнозы по поводу дальнейшего развития расходятся между пессимистичными и амбициозными. Все это способствует активизации инвестиционных процессов в различных сферах хозяйства и прежде всего в строительстве [3].

Для того, чтобы серьезно увеличить темп технико-экономического развития предприятий Российской Федерации сегодняшний уровень инвестиций недостаточен. Изменить данные обстоятельства, в том числе и вопросы, связанные с бизнес-анализом можно лишь за счет модернизации экономического механизма управления инвестициями. Стоит учитывать тот факт, что как собственникам, так и потенциальному инвестору, жизненно необходимо иметь научно-методологические разработки, при помощи которых было бы возможно с предельной точностью оценить эффективность инвестиционных проектов и принять обоснованное, взвешенное управленческое решение по их реализации.

Термин «инвестиции» представляет собой одно из базовых понятий в экономической науке и имеет много значений, что говорит о сложности и многомерности данного экономического явления [4].

Тема инвестиций затрагивались в работах классиков политической экономии. В разные времена этим вопросом занимались А. Смит, Д. Рикардо, К. Маркс и другие.

Но рассмотрение инвестиций в виде отдельной, завершенной экономической категории в работах упомянутых авторов не встречается. Инвестиции стали объектом экономической науки и проблемой 20 века и были рассмотрена в работах Р. Харрода и Е. Домара и Р. Солоу.

На сегодняшний день, экономическая эффективность инвестиционных проектов в условиях рынка приобретает первостепенное значение. А именно, собственники – инвесторы, вкладывающие средства в инвестиционные и инновационные проекты, оценивают эффективность со своей позиции, учитывая в первую очередь собственные интересы [6].

В свою очередь, инновационные проекты, представляют собой внедрение в практику достижений науки в области технологии и в организации производства, управления и социальной области. Строителю – подрядчику же оценка нужна для определения величины экономической эффективности его деятельности во время выполнения заказа.

Величина эффективности того или иного проекта определяется путём сравнения предполагаемых затрат и результатов при анализе одного проекта или для сравнения между собой различных вариантов проектов. Действующие Методические рекомендации по оценке эффективности инвестиционных проектов, действующие в РФ, соответствуют сложившейся мировой практике с поправкой на особенность нашей экономики в переходный период. Необходимо учитывать различие между назначением оценок эффективности в зависимости от масштаба и содержания расчёта. А также в случае масштабной оценки различать коммерческий и бюджетный эффект между собой [9].

Для определения конечного результата выполнения того или иного проекта рассчитывается коммерческий эффект для инвестора. Местные органы власти, как в регионах, так и целиком в федерации, оценивают результаты осуществления проекта, отражая их в показателях бюджетной эффективности, получаемой из разницы между прямым или косвенным финансированием проекта из бюджетных средств и полученным доходом от его реализации.

Показатели народнохозяйственного эффекта используются для учёта затрат и результата за пределами прямых финансовых интересов инвесторов и отражают интересы отдельных регионов или государства в целом [15].

По содержанию различают показатели финансовой, экономической, ресурсной, социальной и экономической эффективности.

Финансовая эффективность рассчитывается с учётом движения денежных средств инвестора.

Показатели экономической эффективности учитывают не только финансовые интересы, но и стоимостную форму всех видов затрат и результатов.

Ресурсная эффективность отражает влияние инвестиций на объем производства и потребление ресурсов в натуральных измерителях.

Показатели социальной эффективности используют для оценки результатов выполнения проекта в социальной сфере.

Показатели экологической эффективности отражают влияние реализации проекта на окружающую среду (почву, водоемы, флору и т.д.) [10].

Согласно Федерального Закона Российской Федерации "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N 39-ФЗ, под инвестициями понимается денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [3].

Для обоснования управленческих решений и оценки их выполнения, потребителю необходимо иметь доступ к получению информации, располагать временем на ее сбор и обработку, быть уверенным в достоверности и полноте представленных для анализа показателей. Поэтому понятие «поток информации» характеризуется источником данных [10].

Данную информацию могут предоставить [9]:

- администрация той или иной организации;

- собственники этой организации;

- инвесторы (государство, финансовые институты, физические и юридические лица);

- общественные организации и аудиторские компании;

- государственные службы, производящие контроль (налоговые и таможенные органы, ФКЦБ, КРУ, Счетная палата и др.).

Для того, чтобы вышеперечисленные пользователи смогли в рамках своей компетентности провести быстрый и конкретный анализ, необходимо каждому из них предоставить информационную базу в определенном виде и структуре [8].

Для того, чтобы проанализировать и оценить эффективность долгосрочных инвестиций необходимо связать с системой показателей, которые классифицируются в зависимости [15]:

- от отношения к учету и планированию;

- от места получения информации;

- от этапа жизненного цикла проекта;

- от степени определенности;

- от единиц измерения;

- по видам экономического анализа;

- по степени доступности информации;

- по объективности информации;

- по надежности информации;

- по охвату информации;

- по уровню автоматизации обработки данных;

- по соотношению показателей.

Экономический рост определяется способностью государства эффективно управлять инвестиционным процессом. Инвестиционные ресурсы являются источником воссоздания отечественной конкурентоспособной производственной базы, формирующей перспективы общественного развития в целом. Соответственно, в первую очередь необходимо устранить фундаментальные причины низких темпов развития российской экономики: незавершенность структурных и институциональных реформ в реальном секторе, его низкую конкурентоспособность, физическую изношенность основных средств, структурные деформации социально-экономического развития регионов, неравномерное и социально-опасное распределение оплаты труда и иных благ в обществе. Для достижения ключевых целей и практической реализации намеченной модернизации российской экономики требуется определить базовые принципы формирования и осуществления инвестиционной политики государства [6].

Инвестиционная политика – это комплекс мероприятий по организации и управлению инвестиционной деятельностью, определяющий объем, структуру и направления долгосрочных вложений, а также рост их прибыльности при допустимом уровне риска. Инвестиционная политика является важным рычагом воздействия как на экономику страны, так и на предпринимательскую деятельность ее хозяйствующих субъектов. Эффективная инвестиционная политика должна строиться на развитии четырех базовых принципов:

- осуществление концентрации инвестиционных ресурсов на стратегических направлениях инвестиционных программ;

- организация взаимодействия государства с бизнесом в целях мобилизации инвестиционного потенциала и реализации взаимных интересов предприятий и регионов в формировании инвестиционной политики;

- совершенствование законодательного обеспечения инвестиционной деятельности;

- осуществление постоянного мониторинга положительных и отрицательных моментов социально-экономического развития.

Согласно ФЗ №39 от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» под инвестициями следует понимать денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта.

Объектами инвестиционной деятельности в Российской Федерации являются:

- вновь создаваемые и модернизируемые основные фонды, и оборотные средства во всех отраслях народного хозяйства;

- ценные бумаги (акции, облигации и др.);

- целевые денежные вклады;

- научно-техническая продукция и другие объекты интеллектуальной собственности;

- имущественные права и права на интеллектуальную собственность.

Законом запрещается инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством, действующим на территории Российской Федерации, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц или государства.

Инвестиционная деятельность обусловлена необходимостью эффективного развития производственно-экономического потенциала предприятия, является одним из важных видов финансово-хозяйственной деятельности каждого предприятия. В итоге эффективная инвестиционная деятельность позволяет обеспечить не только рост доходов, но и повышение

устойчивости и стабильности предприятия в его функционировании на рынке. Также рискованные инвестиции могут дестабилизировать деятельность предприятия и привести его на грань банкротства.

В условиях рыночной экономики прерогативой государства являются создание условий для успешного проведения инвестиционной деятельности предприятиями всех организационно-правовых форм собственности, а также защита интересов инвесторов. Инвестиционная деятельность в значительной степени зависит от полноты и степени совершенства нормативно-законодательной базы. Начиная с первых лет осуществления рыночных преобразований, в России принимались и совершенствовались законодательные акты в целях стимулирования инвестиционной деятельности.

Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в Российской Федерации, являются: Гражданский кодекс, Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ, Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ, Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 09 июля 1999 г. № 160-ФЗ, Федеральный закон «О финансовой аренде (лизинге)» от 29 октября 1998 г. № 164-ФЗ, Федеральный закон «Об инвестиционных фондах» от 29 ноября 2001 г. № 156-ФЗ.

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности.

Данный Федеральный закон не распространяется на отношения, связанные с вложениями инвестиций в банки и иные кредитные организации, а также в страховые организации, которые регулируются соответственно законодательством Российской Федерации о банках и банковской деятельности и законодательством Российской Федерации о страховании.

Также он определяет организацию экономических отношений в процессе осуществления капитальных вложений между различными участниками этого процесса, которые называются субъектами инвестиционной деятельности. В соответствии со статьей 4 данного Закона в инвестиционной деятельности принимают участие следующие субъекты: инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений. В состав инвестиционной сферы включается:

- сфера капитального строительства, где происходит вложение инвестиций в основные средства производственного и непроизводственного назначения;

- инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал;

- сфера обращения финансового капитала (денежного ссудного и финансовых обязательств в различных формах).

Все инвесторы имеют равные права на осуществление инвестиционной деятельности. Инвестор самостоятельно определяет объемы, направления, размеры и эффективность инвестиций. Он по своему усмотрению привлекает на договорной (преимущественно конкурсной) основе юридических и физических лиц для реализации инвестиций. Инвестор, не являющийся пользователем объектов инвестиционной деятельности, вправе контролировать их целевое использование и осуществлять в отношениях с пользователем таких объектов другие права, предусмотренные договором.

Отношения, связанные с инвестиционной деятельностью, осуществляемой в форме капитальных вложений иностранными инвесторами на территории Российской Федерации, регулируются международными договорами Российской Федерации, Гражданским кодексом Российской Федерации, настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные настоящим Федеральным законом, то применяются правила международного договора.

Федеральный закон «Об иностранных инвестициях в Российской Федерации» определяет основные гарантии прав иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль, условия предпринимательской деятельности иностранных инвесторов на территории Российской Федерации.

Данный закон направлен на привлечение и эффективное использование в экономике Российской Федерации иностранных материальных и финансовых ресурсов, передовой техники и технологии, управленческого опыта, обеспечение стабильности условий деятельности иностранных инвесторов и соблюдение соответствия правового режима иностранных инвестиций нормам международного права и международной практике инвестиционного сотрудничества.

Главная задача инвестиционной политики на любом уровне - формирование благоприятного климата или соответствующей среды, которые способствуют всемерному повышению экономического интереса и активности инвесторов при вложении средств в экономику.

Определение инвестиционного проекта дается в Законе №39-ФЗ, а также в «Методических рекомендациях по оценке эффективности инвестиционных проектов» (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99 г). Следует учитывать, что в «Методических рекомендациях» отдельно вводятся понятия «проект» и «инвестиционный проект». Так, термин «проект», понимается в двух смыслах [22]:

- как комплект документов, содержащих формулирование цели, предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

- как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели; то есть как документация и как деятельность.

В дальнейшем во всех случаях, кроме оговоренных особо, термин «проект» будет применяться во втором смысле.

Согласно ФЗ №39 инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание действий по осуществлению инвестиций (бизнес-план).

Таким образом, в инвестиционном проекте всегда имеет место инвестиция (отток капитала) и последующие поступления (приток средств). Инвестиция в этом случае может рассматриваться как единовременное, т.е. «привязанное» к некоторому моменту времени, вложение капитала. Нередко при реализации крупных инвестиционных проектов имеет место ситуация, когда производственные мощности вводятся так называемыми очередями, чтобы ускорить отдачу и повысить эффективность инвестиций. В этом случае инвестиции осуществляются в виде серии последовательных вложений капитала.

Оценка инвестиционных проектов – это определение показателя, отражающего соответствие проекта интересам его инвесторов и участников. Однако если исходить из законодательства Российской Федерации процедура оценки и не является обязательной, она помогает обезопасить себя и свои финансовые средства от риска потерять весь вложенный капитал и получить достаточную для компенсации всех рисков прибыль.

Таким образом, объектом анализа является не сам проект, а связанные с ним материальные и денежные потоки. Сутью же оценки инвестиционных проектов является перевод проектной документации на денежные потоки с отражением интересов и целей инвесторов в различных расчетных формулах. Это позволяет правильно оценить возможности денежных потоков с надеждами, которые возлагают инвесторы на создаваемый проект.

Главными факторами оценки инвестиционных проектов являются:

- доходность вложений;

- сроки окупаемости вложенного капитала;

- факторы риска, способные оказать существенное влияние на результат оценки и итог инвестиционного проекта.

Подводя итог, можно сказать, что принятие решений, связанных с вложениями денежных средств, - важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Важной задачей является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

2. Методология оценки эффективности инвестиционных проектов и система показателей оценки эффективности инвестиционных проектов в строительстве

Успешное развитие предприятия в условиях рыночной экономики неразрывно связано с проведением эффективного управления всеми сферами его деятельности. Это напрямую касается сложного процесса инвестирования, что напрямую предполагает необходимость умения применять современные подходы к оценке эффективности инвестиционных проектов. Грамотное и своевременное осуществление инвестиционных мероприятий не позволяет предприятию потерять основные конкурентные преимущества в борьбе за удержание рынка сбыта своих товаров, способствует совершенствованию технологии производства и, в конечном итоге, обеспечивает его дальнейшее функционирование [10].

Оценка экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Она включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований [15].

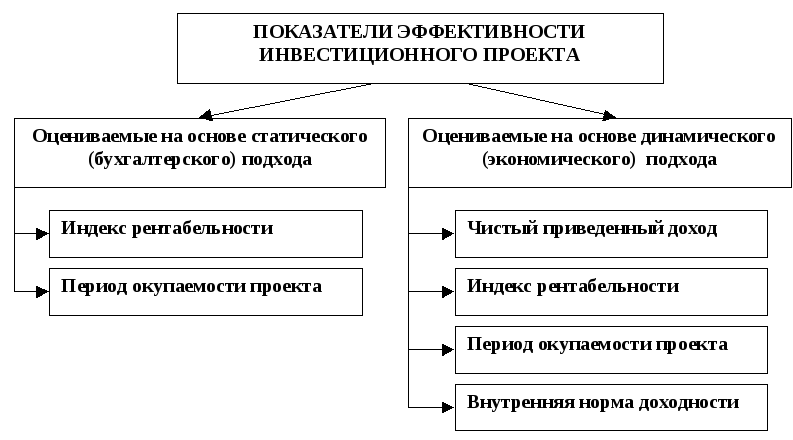

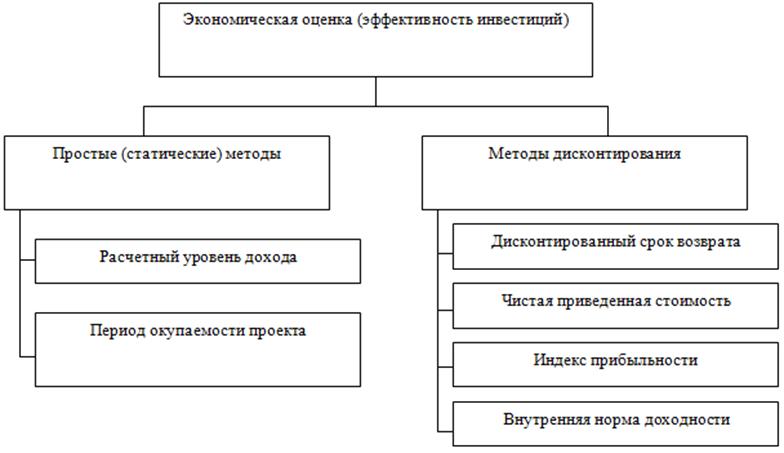

В большинстве или, по крайней мере, во многих случаях процесс оценки эффективности проекта осуществляется в два этапа: общая оценка проекта в целом и определение целесообразности его дальнейшей разработки; конкретная оценка эффективности участия в проекте каждого из участников. (Приложение А)

Объектом исследования в данной курсовой работе является крупнейший производитель и поставщик песчано-гравийной смеси на территории Вологодского района.

Вологодский район расположен на юге Вологодской области и по своему географическому положению не является центральным. Его площадь – 4600 км2, что составляет 3,16% от площади области. Он входит в состав Центрального (Юго-Западного) экономического района области.

В минерально-сырьевой базе Вологодского района строительные материалы имеют большое значение, среди них песчано-гравийные занимают одно из первых мест (после глин). В целом по области показатель заметно ниже, на первые места выходят другие виды минерального сырья.

В Вологодском районе разведано пять месторождений песчано-гравийной смеси. Подавляющее большинство месторождений песчано-гравийной смеси на территории Вологодской области и Вологодского района в частности выявлено и разведано геологами Петербургской комплексной геологической экспедиции. Первые значительные геологоразведочные работы на песчано-гравийную смесь проведены Д.Н. Левицкой в 1960-1961 гг. в центральных районах области и, в частности, в Вологодском районе.

Сейчас в целом по району запасы песчано-гравийной смеси составляют 5516 тыс. м3 (на 01.01.1998). Это около 2,2% от областных запасов. Объемы добычи невелики и составляют 14 тыс. м3 (за 1998 г.). Следует отметить, что за последние 5-7 лет объемы добычи песчано-гравийной смеси неуклонно снижались.

Снижение уровня добычи по сравнению с планируемым чаще всего объясняется недостаточным финансированием объектов строительной отрасли, отсутствием потребителей минерального сырья (объемы добычи песчано-гравийной смеси полностью зависят от потребителей), а также средств у недропользователей на ведение горно-подготовительных работ.

Также отмечается в общем невысокое качество песчано-гравийного материала, заключающееся в загрязнении его пылевато-глинистыми частицами, в значительном содержании в составе обломочного материала карбонатных разностей и наличии в них кремнистых пород, вредных для бетона. Все это предопределяет рамки использования песчано-гравийного материала: в основном для дорожно-строительных работ и бетонов низких марок. Для производства бетона более высоких марок в область ввозится высокопрочный щебень кристаллических пород из Ленинградской области. Такое положение, видимо, сохранится и в будущем.

На сегодняшний день в минерально-сырьевой базе Вологодского района имеется пять карьеров. Исследование будет проводиться в одном из них – карьере месторождения Васильево.

Месторождение Васильево находится в 30 км к юго-западу от г. Вологды, разведано в 1992 г. Н.П. Жирновым. Месторождение эксплуатируемое, запасы на 01.01.1999 составили 2510 тыс. м3, добыча (за 1997 г.) – 7 тыс. м3. Разработка месторождения ведется карьероуправлением АО «Вологдастрой».

Основной вид деятельности:

1. Разработка гравийных и песчаных карьеров, добыча глины и каолина.

2. Торговля оптовая прочими строительными материалами и изделиями.

3. Производство изделий из бетона для использования в строительстве.

4. Производство товарного бетона.

5. Инженерные изыскания в строительстве и другие.

Капитал предприятия составляют финансовые ресурсы, вложенные в производственно-хозяйственную деятельность и направленные на формирования его имущества.

Капитал предприятия составляют финансовые ресурсы, вложенные в производственно-хозяйственную деятельность и направленные на формирования его имущества.

Предприятие располагает активным и пассивным капиталом. Данные бухгалтерского баланса в виде агрегированных показателей представлены в таблице 2.1.

Таблица 2.1 – Агрегированный аналитический баланс за 2015 год

|

Актив |

Сумма, |

% |

Пассив |

Сумма, |

% |

|

тыс. руб. |

тыс. руб. |

||||

|

Внеоборотные акти- |

62 160,0 |

49,5 |

Собственный ка- |

28 940,0 |

23,1 |

|

вы |

питал |

||||

|

Оборотные |

63 346,0 |

50,5 |

Заемный |

96 566,0 |

76,9 |

|

активы |

капитал |

||||

|

Баланс |

125 506,0 |

100,0 |

Баланс |

125 506,0 |

100,0 |

Размер капитала, вовлеченного в хозяйственную деятельность карьера в 2018 году составил125 506,0 тыс. рублей (таблица 2.1). Данный фактор позволяет отнести предприятие к числу средних предприятий.

Доля заемного капитала в 2018 году составила 76,9 %, а доля собственного капитала – 23,1 %, что свидетельствует о высокой степени финансовой зависимости предприятия от заемного капитала.

Деловая активность предприятия характеризуется коэффициентом деловой активности, рассчитываемым по формуле 2.1.

общ Вр

Б , (2.1)

Где: Вр– выручка от продаж;

– валюта баланса.

о2014 13400063209 0,5

о2015 12550669938 0,6

Коэффициент деловой активности, который в 2019 году составил 0,6, позволяет сделать вывод о том, что на 1 рубль вовлеченных средств приходится 0,6 рубля выручки, что говорит о низкой деловой активности. Показатель деловой активности по сравнению с 2018 годом увеличился на 18,1 %.

За 2019 год предприятие получило положительный финансовый результат в размере 1 138 тыс. рублей, что говорит об его эффективной работе.

Кредиторская задолженность превышает дебиторскую (37 732,0 тыс. руб. 26 619,0 тыс. руб.) на 41,7 %, что также отрицательно характеризует финансовую деятельность предприятия. Но в целом по внешним источникам можно признать, что предприятие устойчивое и эффективно работает на рынке.

Актив предприятия представляет собой совокупность внеоборотных и оборотных активов. Анализ структуры и динамики активов выявляет особенности структуры капитала по составу и размещению, позволяет определить динамику изменения статей активов и оценить эффективность использования имущества [13].

В 2018 году в активах предприятия был размещен капитал на сумму 125 506,0 тыс. рублей. Общая сумма имущества предприятия снизилась на 6,3 %. Уменьшение произошло за счет внеоборотного капитала, снизившегося на 17,3 %. В отношении долгосрочных финансовых вложений предприятие проявляет инвестиционную активность. В абсолютном выражении размер вклада составляет 63 353,0 тыс. рублей.

Производственный потенциал предприятия характеризует коэффициент реальной стоимости имущества (Кр.с.и.), рассчитываемый по формуле 2.2.

общ (ОС М ГП) ,(2.2)

р.с.иБ

где: ОС – балансовая стоимость основных средств;

М – стоимость материалов;

ГП – готовая продукция;

Б – валюта баланса.

Рассчитаем коэффициент реальной стоимости имущества в 2018 и 2019 годы.

|

К р2014.с.и |

|

(76503,0 37542,0) |

0,9 |

|

|

134000,0 |

||||

|

К р2015.с.и |

|

(63353,0 36727,0) |

0,8 |

|

|

125506,0 |

||||

Согласно коэффициенту реальной стоимости имущества, предприятие развивает высокий уровень производственного потенциала (Кр.с.и > 0,5), но данный коэффициент имеет тенденцию к снижению.

Показатели структуры и динамики основных средствотражены в таблице 2.3.

Таблица 2.3 – Показатели структуры и динамики основных средств

|

Показатели |

2018 г. |

2019 г. |

Отклонения |

||

|

Сумма, |

% |

||||

|

тыс. руб. |

|||||

|

Основные средства |

76 503,0 |

63 353,0 |

-13 150,0 |

-17,2 |

|

Анализ данных таблицы 2.3 показал, что за 2019 год основные фонды уменьшились на 17,2 %, или 13 150,0 тыс. руб. в стоимостном выражении. Об эффективности функционирования основных средств можно судить по факторному анализу.

Результаты факторного анализа представлены в таблице 2.4

Таблица 2.4 – Показатели эффективности использования основных средств

|

проценты |

|||

|

Показатели |

2018 г. |

2019 г. |

Отклонение |

|

Фондоотдача |

0,8 |

1,1 |

0,3 |

|

Фондоемкость |

1,2 |

0,9 |

-0,3 |

|

Фондорентабельность |

-0,03 |

0,03 |

0,1 |

Анализируя данные таблицы 2.4 можно сделать вывод о том, что показатели фондоотдачи на предприятии достаточно высокие. Это говорит о высоком уровне отдачи на основной капитал. Снижение показателя фондоемкости на исследуемом предприятии говорит о том, что размер потребления основных средств на единицу продукции в 2019 году уменьшился на 0,3 рубля. За 2019 год прибыль на один рубль составляет 0,03, прибыльность возрастает, что положительно характеризует деятельность предприятия.

Эффективность использования оборотных активов характеризуется их оборачиваемостью (чем быстрее продвигается капитал по стадиям кругооборота, тем меньше его понадобится). Результаты расчета показателей оборачиваемости оборотных активов представлены в таблице 2.6.

Таблица 2.6 – Показатели оборачиваемости оборотных активов

|

Показатели |

Ед. изм. |

2018 г. |

2019 г. |

Отклонения |

|

Выручка от продаж |

тыс. руб. |

63 209,0 |

69 938,0 |

6 729,0 |

|

Средние остатки оборотных |

тыс. руб. |

|||

|

средств |

58 880,0 |

63 346,0 |

4 466,0 |

|

|

Коэффициент оборачиваемости |

- |

|||

|

оборотных средств |

1,1 |

1,1 |

- |

|

|

Длительность одного оборота |

дни |

340,0 |

330,6 |

-9,4 |

Из данных таблицы 2.6 видно, что за 2019 год текущие активы обернулись 1,1 раза. Длительность их прохождения по фазам производства уменьшилась на 9 дней, что положительно сказывается на состоянии оборотного капитала.

Анализ дебиторской задолженности, цель которого заключается в ускорение ее оборачиваемости, на предприятии должен проводиться ежемесячно. Анализ дебиторской задолженности представлен в таблице 2.7.

Таблица 2.7 – Анализ дебиторской задолженности

|

Показатели |

2018 г. |

2019 г. |

Отклонение |

|

|

Сумма, |

Сумма, |

Сумма, |

% |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

||

|

Дебиторская задолженность |

20 329,0 |

26 619,0 |

6 290,0 |

30,9 |

Данные о дебиторской задолженности, представленные в таблице 2.7, позволяют сделать вывод об увеличении суммы дебиторской задолженности в 2019 году на 30,9 %, что отрицательно сказывается на деятельности предпри-ятия. Рассчитаем оборачиваемость дебиторской задолженности по выручке, пользуясь формулой 2.3.

|

К ДЗобщ |

Вр |

, |

(2.3) |

|

ДЗ |

|||

где:КДЗ – коэффициент оборачиваемости дебиторской задолженности; ДЗ – дебиторская задолженность.

ДЗ2014 6320920329 3,1

ДЗ2015 6993826619 2,6

Разделив 365 дней на рассчитанный коэффициент, получим длительность оборачиваемости дебиторской задолженности в 2018 году 118 дней, а в 2019 году – 140 дней. Длительность одного оборота увеличилась на 22 дня, что связано с увеличением выручки и дебиторской задолженности в 2019 году.

Группировка заемного капитала по категориям кредиторов отражена в таблице 2.9.

Таблица 2.9 – Группировка обязательств по категориям

|

2018 г. |

2019 г. |

Отклонения |

||||

|

Показатели |

Сумма, |

% |

Сумма, |

% |

Сумма, |

% |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

||||

|

Обязательства, всего, |

106 198,0 |

|||||

|

в том числе: |

100,0 |

96 566,0 |

100,0 |

-9 632,0 |

-9,1 |

|

|

кредиты и займы |

61 744,0 |

58,1 |

58 811,0 |

60,9 |

-2 933,0 |

-4,8 |

|

кредиторская задолженность |

44 426,0 |

41,8 |

37 732,0 |

39,1 |

-6 694,0 |

-15,1 |

По данным таблицы 2.9 можно сделать вывод о том, что в структуре за-емного капитала не преобладает кредиторская задолженность, а кредиты и зай-мы, что является благоприятным фактором. Из заемных средств в 2019 году большую долю занимают краткосрочные обязательства – 79,2 %. Просроченная задолженность отсутствует.

Финансовая устойчивость предприятия – это его способность финансировать свою деятельность, избегая лишних рисков.

Результаты анализа обеспеченности запасов и затрат источниками финансирования представлены в таблице 2.10.

Таблица 2.10 – Показатели обеспеченности материальных активов источниками финансирования

|

тыс. руб. |

||

|

Показатели |

2018 г. |

2019 г. |

|

Собственный капитал |

27 802,0 |

28 940,0 |

|

Внеоборотные активы |

75 120,0 |

62 160,0 |

|

Собственные оборотные средства (СОС) |

-47 318,0 |

-33 220,0 |

|

Долгосрочные пассивы |

20 102,0 |

20 097,0 |

|

Собственные и долгосрочные источники |

-27 216,0 |

-13 123,0 |

|

Краткосрочные заемные средства |

41 670,0 |

38 737,0 |

|

Общая величина основных источников |

14 454,0 |

25 614,0 |

|

Общая величина запасов и затрат |

37 542,0 |

36 727,0 |

|

Излишек (+) или недостаток (-) СОС |

-84 860,0 |

-69 947,0 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных источни- |

-64 758,0 |

-49 850,0 |

|

ков |

||

|

Излишек (+) или недостаток (-) общей величины основных источников |

-23 088,0 |

-11 113,0 |

По данным таблицы 2.10 можно сделать вывод о том, что на предприятии неустойчивое финансовое состояние, так как запасы и затраты не обеспечены собственными источниками финансирования и имеется недостаток основных источников финансирования запасов и затрат.

Показатели эффективности рассчитываются исходя из полученных предприятием финансовых результатов, то есть результатов, превышающих доход предприятия над его расходами. Проанализируем показатели финансовых результатов карьера и занесем результаты анализа в таблицу 2.14.

Таблица 2.14 – Финансовые результаты деятельности предприятия

|

Показатели |

Отклонения |

|||

|

2018 г. |

2019 г. |

|||

|

Сумма, |

% |

|||

|

тыс. руб. |

||||

|

Выручка от продаж |

63 209,0 |

69 938,0 |

6 729,0 |

10,6 |

|

Себестоимость |

65 720,0 |

67 987,0 |

2 267,0 |

3,4 |

|

Прибыль (убыток) от продаж |

-2 511,0 |

1 951,0 |

4 462,0 |

-177,7 |

|

Проценты к уплате |

5 767,0 |

2 981,0 |

-2 786,0 |

-48,3 |

|

Прочие доходы |

17 058,0 |

8 958,0 |

-8 100,0 |

-47,5 |

|

Прочие расходы |

3 397,0 |

1 297,0 |

-2 100,0 |

-61,8 |

|

Прибыль (убыток) до налогообложения |

5 383,0 |

6 631,0 |

1 248,0 |

23,2 |

|

Текущий налог на прибыль |

1 692,0 |

5 493,0 |

3 801,0 |

224,6 |

|

Чистая прибыль (убыток) |

3 691,0 |

1 138,0 |

-2 553,0 |

-69,2 |

Анализ данных таблицы 2.14 показал, что предприятие в 2019 году сработало с положительным финансовым результатом. Выручка увеличилась на 10,6 %, или 6 729,0 тыс. рублей, но при этом увеличились и расходы по основной деятельности на 3,4 %.

Анализируя данные за 2019 год почти все показатели рентабельности увеличились, кроме рентабельности собственного капитала. На каждый рубль затрат в 2015 году получено 2,8 рубля прибыли, что свидетельствует о высокой рентабельности. Рентабельность основной деятельности за год увеличилась в 2 раза, что связано с увеличением прибыли от продаж. В целом предприятие можно отнести к разряду рентабельных предприятий.

Управленческий анализ дополняет финансовый анализ и позволяет выявить причины низкой эффективности деятельности предприятия, вскрыть не использованные резервы, оценить текущее состояние, а также найти проблемы предприятия. Карьер выпускает различные виды нерудных материалов.

По сведениям, полученным от предприятия, большую долю в структуре себестоимости занимают расходы на ГСМ, оплату труда работников.

Управленческий анализ предприятия показал, что ассортимент и объемы продукции предприятия расширяются, что сказывается на выручке и на численности работников предприятия. Имеется штат высококвалифицированных специалистов, в целом предприятие эффективно использует свои трудовые ресурсы.

Повышение производительности труда в 2019 году означает повышение рентабельности, что говорит о грамотном управлении предприятием. При управлении производительностью должны сочетаться такие два направления, как усиление заинтересованности в повышении производительности труда и обеспечение условий ее роста.

В результате проведенного анализа финансового состоянии карьера можно сделать выводы о том, что исследуемое предприятие представляет собой средний по размерам объект вложения капитала –125 506,0 тыс. рублей в 2019 году. Валюта баланса уменьшилась на 6,3 %, или 8 494,0 тыс. рублей в абсолютном выражении.

Пассивный капитал сформирован за счет собственных источников лишь на 23,1 %, что является недостаточной гарантией возврата долгов. У предприятия увеличивается зависимость от заемного капитала, это характеризуется значительной долей заемного капитала в структуре пассивов.

Баланс предприятия в 2019 году не является ликвидным. Текущие долги не могут быть погашены за счет денежных средств, срочные обязательства обеспечены активами на 80,0 %. В целом финансовое состояние исследуемого предприятия нельзя признать удовлетворительным.

В 2019 году карьер демонстрирует низкую деловую активность. Себестоимость продукции за 2019 год в стоимостном выражении составила 67 987,0 тыс. рублей. Прибыль от продаж составила 1 951,0 тыс. руб., что в 2,3 раза выше, чем в 2018 году. Превышение выручки над затратами производства определило рентабельный характер продаж в 2019 году – 2,8 %. Рентабельность собственного капитала – 3,9 %.

В результате анализа выявлено, что очень низким является показатель фондорентабельности. В 2019 году на единицу основных средств приходится лишь 30 рублей прибыли, это говорит о том, что предприятие работает не на полную мощность.

Подводя итоги анализа деятельности предприятия можно сделать вывод, что карьер встает на путь постепенного повышения стабильности финансового благосостояния, однако необходимо выделить ряд проблем:

- большая доля кредиторской и дебиторской задолженности, высокая себестоимость продукции предприятия, а также неактивная инвестиционная политика.

Для повышения эффективности деятельности предприятия в выпускной квалификационной работе предлагается реализовать инвестиционный проект, позволяющий снизить себестоимость производимой продукции.

Для расчета эффективности реализации инвестиционного проекта необходимо рассчитать экономию, которую предприятие получит в результате внедрения тарировочной станции и сокращения простоев техники.

Предприятию для приобретения насосной станции для тарировки необходимо 888,7 тыс. руб. Рассмотрим характеристики по тарировке до внедрения насосной станции, а результаты представим в таблице 3.6.

Из данных таблицы можно сделать вывод о том, что ежемесячно тарировке должны подвергаться 47 единиц техники. При этом техника, отправляемая на тарировку, отвлечена от основной деятельности. Соответственно, техника простаивает. Простой не является бесплатным, предприятию простой 1 единицы техники обходится в среднем в 1 509 рублей 60 копеек.

Таблица 3.6 – Характеристики по тарировке до внедрения насосной станции

|

Наименование показателя |

Ед. изм. |

Характеристика |

|

Средняя продолжительность тарировки |

мин. |

61 |

|

Количество единиц техники |

шт. |

47 |

|

Средняя продолжительность времени, |

час |

48 |

|

затрачиваемого на тарировку, в месяц |

||

|

Средняя стоимость простоя 1 единицы |

руб./час. |

1 509,6 |

|

техники (за время тарировки) |

||

|

Стоимость простоя тарируемой техники |

тыс.руб. |

72,5 |

|

в 1 месяц |

В результате внедрения тарировочной станции сократится средняя продолжительность процесса тарировки для техники, работающей на карьере, со-ответственно, сократится время простоя, то есть время отвлечения карьерной техники от основной деятельности. В итоге предприятие получит эффект в виде экономии.

Рассмотрим характеристики по тарировке после внедрения насосной станции на предприятии, а результаты представим в таблице 3.7.

Таблица 3.7 – Характеристики по тарировке после внедрения насосной станции

|

Наименование показателя |

Ед. изм. |

Характеристика |

|

Средняя продолжительность тарировки |

мин. |

47 |

|

Количество единиц техники |

шт. |

47 |

|

Средняя продолжительность времени, |

час |

37 |

|

затрачиваемого на тарировку, в месяц |

||

|

Средняя стоимость простоя 1 единицы |

руб./час. |

1 509,6 |

|

техники (за время тарировки) |

||

|

Стоимость простоя тарируемой техники |

тыс.руб. |

55,9 |

|

в 1 месяц |

По данным таблицы 3.7 можно сделать вывод о том, что средняя продолжительность тарировки 1 единицы техники сократится на 14 минут, стоимость простоев техники в месяц уменьшится до 55,9 тыс. рублей.

Ежемесячная экономия составит разницу между стоимостью простоев техники до и после внедрения тарировочной насосной станции – 16,6 тыс. руб.

В заключении необходимо отметить, что оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, которые отвечают за определенные принципы, а именно [15]:

- возможные изменения в параметрах проекта;

- альтернативные издержки;

- влияние стоимости денег во времени;

- инфляции и ее отражения;

- проведение расчетов на основе реального потока денежных средств;

- риски, связанные с осуществлением проекта.

Рассмотрев основные методы оценки эффективности инвестиционных проектов можно отметить, что инвестиционные проекты относятся к будущему периоду времени, поэтому спрогнозировать результаты их осуществления с уверенностью проблематично. Такие проекты обязательно должны выполняться с учетом возможных рисков и неопределенности. Инвестиционное решение называют рискованным или неопределенным, если оно имеет несколько возможных завершений (исходов). Риск или, говоря другими словами, возможная опасность представляет собой ненадежность, свойственную процессу извлечения прибыли от инвестиций. Следовательно, является вероятностью потери средств, вложенных потенциальным инвестором и фактором неопределенности, связанной с возможностью возникновения в ходе реализации проекта непредвиденных ситуаций и последствий.

Главная задача инвестиционной политики на любом уровне - формирование благоприятного климата или соответствующей среды, которые способствуют всемерному повышению экономического интереса и активности инвесторов при вложении средств в экономику.

Заключение

В работе были рассмотрены способы определения эффективности инвестиционных проектов, преимущества и недостатки использования дисконтированных критериев. Для учета особенностей реализации инвестиционных проектов в той или иной сфере при оценке эффективности предлагается использовать организационно-экономический подход, позволяющий соотнести уровень затрат и скорость реализации инвестиционного проекта.

Активные инвестиции представляют собой самостоятельное осуществление абсолютно всех операций в ходе инвестирования (реинвестирование, покупка и продажа активов, ребалансировка инвестиционного портфеля, перевод капитала из одних активов в другие и т. п.), а также самостоятельный выбор инструментов, применяемых для инвестирования, самостоятельное управление капиталом. Иными словами, активное инвестирование представляет собой способ вложения капитала, где инвестор играет важную роль: целиком действует исключительно на свой страх и риск, а также принимает решения инвестиционного характера и самостоятельно несет за них ответственность. При этом пассивный доход в данном случае зарабатывает исключительно инвестор.

Объектом исследования выступал карьер месторождения «Васильево», крупнейший производитель и поставщик песчано-гравийной смеси на территории Вологодского района, специализирующееся на добыче и продаже песка, гравия, щебня и других строительных сыпучих материалов.

Изучив теоретические аспекты оценки эффективности инвестиционных проектов, можно сделать вывод о том, что реализация инвестиционного проекта является одним из действенных путей повышения эффективности деятельности предприятия.

Основными целями реализации инвестиционного проекта на исследуемом предприятии являются: получение дополнительного дохода от внедрения инвестиционного проекта, снижение факторов риска остановки основного производственного процесса в связи с отвлечением от основной деятельности топливозаправщика, а также достижение экологического эффекта.

Особенности реализации инвестиционного проекта на предприятии были рассмотрены на примере деятельности карьера. Для этого была проанализирована финансово-хозяйственная деятельность предприятия. Проведенный анализ показал, что предприятие имеет средние масштабы деятельности, что доказывают экономические и трудовые показатели, так как размер капитала, вовлеченного в хозяйственную деятельность в 2019 году, составил 125 506 тыс. рублей, а численность работающих составляет 91 человек.

По внешним источникам предприятие является финансово устойчивым и эффективно работает на рынке, деятельность предприятия можно признать рентабельной. За 2019 год почти все показатели рентабельности увеличились, кроме рентабельности собственного капитала.

На каждый рубль затрат в 2019 году получено 2,8 рубля прибыли, что свидетельствует о высокой рентабельности.

У предприятия имеется зависимость от заемного капитала. Для активизации инвестиционной деятельности на предприятии к реализации был предложен инвестиционный проект по внедрению тарировочной станции с целью контроля за расходом топлива карьерной техникой; бесперебойного осуществления тарировки; точного определения количества топлива в баке автотранспорта; точного планирования объемов ГСМ для осуществления производственной деятельности в карьере; сокращения простоев техники. Реализация данного проекта позволит повысить эффективность деятельности предприятия.

Проведенный анализ показал, что на предприятии при учете расхода ГСМ тарировке единиц техники, имеются недостатки: необходимо отвлекать от основной деятельности топливозаправщик, основной задачей которого является заправка карьерной техники, не отрываясь от выполнения своих производственных задач, а также тарировка занимает большое количество времени, поэтому тарируемая техника простаивает.

Целью приобретения насосной станции для тарировки и обустройства тарировочного места необходимо 888,7 тыс. руб. инвестиций. Оборудование будет приобретено за счет инвестиционных средств учредителей предприятия.

Исходя из суммы инвестиционных затрат и дохода, который получит предприятие в год в размере 322,3 тыс. руб., срок окупаемости проекта составит 2 года и 9 месяцев. Из вышеизложенного можно сделать вывод о том, что карьер «Васильево» является перспективным развивающимся предприятием, у него множество возможностей для расширения своей деятельности и реализации новых инвестиционных проектов.

Итак, привлечение инвестиций стало распространенной практикой для развития бизнеса в динамичном и конкурентоспособном русле в условиях современной экономики. Создается возможность в сохранении и преумножении капитала, при помощи размещения средств в инвестиционные проекты. Для успешной инвестиционной деятельности существует предложение и спрос на рынке инвестиций. Залогом принятия верного инвестиционного решения является профессиональная оценка привлекательности инвестиционных проектов, которая включается в себя всевозможные виды экономического анализа. Можно назвать главным смыслом инвестиционного проекта программу и план капитальных вложений, целью которых является последующая полученная прибыль.

Подводя итог вышеизложенного, можно сделать вывод о том, что ни один из вышеуказанных критериев сам по себе не может являться достаточным для принятия негативного или положительного решения о реализации инвестиционного проекта. Столь важное решение должно приниматься с учетом расчетов всех перечисленных показателей и интересов участников инвестиционного проекта.

Список использованных источников

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.12.2018 N 478-ФЗ

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 26.07.2019) "О рынке ценных бумаг"

- Федеральный закон от 09.07.1999 N 160-ФЗ (ред. от 31.05.2018) "Об иностранных инвестициях в Российской Федерации"

- Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) "О финансовой аренде (лизинге)"

- Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477).

- Бояндин К. В. Особенности формирования системы управления инвестициями в жилищном строительстве на современном этапе развития // Экономический вестник. — 2016. — № 5–1(183). — С.83–85.

- Гаврилин Ю. Д. Инвестиционно-строительный проект // Профиль. — 2017. — № 1. — С.19–23.

- Гуськова Н. Д. Инвестиционный менеджмент. — М.: КноРус, 2010. — 456 с. Державцев М. А. Анализ показателей эффективности инвестиционного проекта // Молодой ученый. — 2017. — №6. — С. 239-242.

- Киреев Р. О. Рентабельность инвестиций в строительстве // Эксперт. — 2015. — № 4. — С.38–43.

- Кондрашова А. Р. Достоинства и недостатки методов экономической оценки инвестиций // Экономика. — 2014. — № 7. — С.351–354.

- Коост А. Ф. О некоторых вопросах налоговой составляющей инвестиционных проектов // Вестник ЧГУ. — 2012. — № 2. — С.19.

- Кошелев В. А. Оценка проектных затрат в строительстве с учетом рисков // Российское предпринимательство. — 2014. — № 5(251). –С.63–68.

- Малинина А. А. Пути повышения эффективности воспроизводства основных фондов в строительстве // Экономика строительства. — 2017. — № 3(45). — С.88.

- М. Ю. Оценка инвестиционного проекта // Инновационная наука. — 2016. — № 1–1(13). — С.140–145.

- Никонова А. В. Перспективы и некоторые аспекты развития инвестиционного менеджмента строительной сферы в России // Российский экономический журнал. — 2016. — № 7. — С.25.

- Павлюк А. Р. Инвестиции в строительство // ЭКО. — 2013. — № 4. — С.14–21.

- Теплова Т. В. Инвестиции. — М.: Юрайт, 2011. — 724 с. Цветков А. М.

- Формирование денежных потоков от реальных инвестиций // Национальные приоритеты России. — 2017. — № 1(23). — С.10–12.

- Шульгин Е. В. Определение эффективности инвестиционных проектов в строительстве // Молодой ученый. — 2018. — №28. — С. 40-45.

Приложение А

Эффективность проекта (система показателей)

Приложение Б

Приложение В

- Организационно-экономическая характеристика организации

- РОЛЬ ПСИХОЛОГИИ В ФОРМИРОВАНИИ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ

- Основные функции в системе менеджмента (на примере ОАО «АК «Транснефть»)

- Выбор стиля руководства в организации

- Понятие, сущность и функции прибыли организации

- Комплект мебели для кабинета в минималистичном стиле.

- Исследование формирования налоговых регистров на примере ООО «Квадрат»

- История и основные понятия проблемного обучения

- Человеческие ресурсы и их понятие

- Сущность системы менеджмента человеческих ресурсов организации

- Форматы печатных листов и доля печатного листа

- Корпоративная культура в организации (ФОРМИРОВАНИЕ И РАЗВИТИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ))