Эффективность менеджмента организации ( Критерии оценки эффективности)

Содержание:

Введение

Актуальность темы В современных условиях предприятие является основным звеном рыночной экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. Для того чтобы организация успешно функционировала и приносила прибыль её нужно постоянно развивать и модернизировать. Следовательно, необходимо определить стратегию развития предприятия.

Актуальность темы исследования обусловлена следующим: в настоящее время, на рынке предложения услуг по оптовым продажам строительных материалов существует много компаний. У рассматриваемой организации в данной отрасли существует небольшое количество конкурентов, но всё же эти конкуренты имеются. Для того чтобы компания не теряла и повышала свою конкурентоспособность, эффективно развивалась, увеличивала и сохраняла своих клиентов, необходимо разработать стратегию развития существующей организации, а также разработать бизнес-план для возможного инвестирования в новые отрасли и расширения сферы влияния организации.

Цель работы - исследование эффективности менеджмента в ПАО СФ «Алмаз» .

Для достижения данной цели будут решены следующие задачи:

Рассмотреть понятие эффективности и критерии ее оценки;

Дать общую характеристику ПАО СФ «Алмаз» ;

Изучить основные технико- экономические показатели ПАО СФ «Алмаз» ;

Проанализировать эффективность менеджмента в организации.

Объект исследования - ПАО СФ «Алмаз» .

Предмет исследования - бизнес-план для новой отрасли предприятия ПАО СФ «Алмаз» , благодаря чему организация будет быстрее расти и развиваться.

Структурно работа состоит из введения, двух частей, заключения, списка использованной литературы.

Глава 1. понятие эффективности менеджмента предприятия и методы оценки эффективности

1.1. Понятие и методы повышения эффективности менеджмента

Пути повышения эффективности деятельности предприятия весьма разнообразны. Основные способы, позволяющие увеличить прибыль организации, сводятся к следующему:

- снижение затрат, добиться которого можно путём сокращения ценовых условий по закупкам, оптимизации производства, сокращения персонала или уровня оплаты труда;

- модернизация процессов или всего производства, которая позволяет добиться повышения производительности труда, снижения объёмов перерабатываемого сырья, отходов, автоматизации большинства операций;

- изменения в организационной системе, способные затрагивать структуру управления, принципы обслуживания клиентов, коммуникации и т. д.;

- усиление маркетинговых коммуникаций, когда задачей является максимальный рост объёмов сбыта товара, изменение отношения к организации, нахождение новых возможностей для производства[1].

Каждое из этих направлений может быть детализировано и имеет свои методы работы. Вся система управления в компании должна быть настроена так, чтобы на любом уровне сотрудники выступали с инициативой, приводящей к повышению экономической эффективности[2].

Зачастую комплекс мероприятий, которые должны повысить эффективность работы, затрагивает сразу все блоки деятельности. Такой системный подход позволяет использовать синергетический эффект.

Если руководство предприятия заинтересовано в том, чтобы добиваться улучшенных результатов, оно должно анализировать информацию о состоянии внешней и внутренней среды[3]. Тогда будет понятно, какие из существующих факторов необходимо использовать во благо будущему стратегическому развитию. К ним можно отнести:

- Минимальное задействование ресурсов. Чем меньше используются технологии, оборудование, персонал при сохранении объёмов выпуска продукции, тем эффективнее организация.

- Повышение эффективности персонала за счёт оптимизации структуры, повышения квалификации и обучения, поиска более компетентных кадров, изменения мотивационной системы.

- Усиление социально-психологических факторов. Использование инструментов децентрализации в управлении может стать хорошим толчком для развития.

- Применение результатов научно-технического прогресса. Игнорирование современных технологий или отговорки от их внедрения в связи с необходимостью инвестиций приводят к снижению конкурентоспособности и возможной ликвидации впоследствии. Опасаясь неблагоприятной экономической ситуации в текущем периоде, компании часто закрывают себе дорогу для развития в будущем.

- Использование диверсификации, кооперации и других стратегий, позволяющих применять существующие ресурсы в разных проектах.

- Привлечение инвестиционного капитала и других механизмов стороннего финансирования. Даже приватизация способна открыть пути повышения эффективности деятельности предприятия[4].

Все эти факторы приводят не только к росту экономической, но и управленческой эффективности. Чтобы отслеживать результативность проводимой работы, следует наметить сроки контроля и показатели, которые будут проверяться[5].

Чтобы понять, какие работы нужно провести, чтобы повысить эффективность производства, следует провести тщательный анализ. У руководителя компании должно быть обоснование для будущих управленческих решений, поэтому требуется:

- собрать статистику за предыдущие годы по выпуску продукции, её продажам, количеству сотрудников в штате, фонду оплаты труда, рентабельности и т. д.;

- узнать среднеотраслевые показатели или показатели конкурентов;

- провести сравнение экономической результативности предприятия и других участников рынка;

- в зависимости от того, какой показатель больше отстаёт, провести анализ факторов, который привёл к такому результату;

- определить ответственных лиц за разработку мероприятий, которые должны изменить ситуацию, и сроки для достижения новых показателей.

Не исключено, что руководству придётся принять множество решений в отношении себя. Например, преобразовать функции и стиль управления, распределение обязанностей, объём делегируемых полномочий, методы работы с персоналом и передачи информации внутри компании.

Даже если руководство видит смысл в изменениях, которые должны привести к повышению эффективности компании, результатов может не быть. Как ни странно, проблемы заключаются в психологическом восприятии управленческих изменений, а также в их юридическом сопровождении.

Например, внедрение новых технологий и установка оборудования почти всегда приводит к сокращению персонала. Естественно, что сотрудники предприятия не захотят остаться без работы. Их задачей является максимальная отсрочка подобных изменений. Они могут прибегать и к экономической аргументации, говоря о том, что переустановка оборудования на какое-то время потребует прекращения работ[6].

С точки зрения законодательства процесс увольнения сотрудников жёстко регламентируется. Если процедуры нарушаются, предприятие обречено нести дополнительные расходы, что снижает показатели экономической деятельности.

Для того чтобы преодолеть все эти сопротивления, нужно продумывать систему оповещения сотрудников о преобразованиях, демонстрируя положительные стороны от внедрения изменений.

Дополнительные трудности могут быть связаны:

- с недостатком финансирования или невозможностью получить доступ к инвестиционным источникам;

- с отсутствием компетенций у сотрудников предприятия, что не позволяет реализовать намеченные планы;

- с отсутствием системы стратегического планирования в организации и аналитики за предыдущие годы осуществления работ[7].

Чтобы добиться экономической эффективности, потребуется проведение системных и масштабных работ. Нельзя исключать необходимость привлечения сторонних специалистов, которые могут сэкономить время на внедрение изменений.

В целом, при грамотном подходе и применение обоснованных мер можно повысить эффективность деятельности каждого предприятия, несмотря на то, в какой ситуации и на какой стадии своего развития оно находится.

Не будет большим преувеличением назвать бизнес-план основой совершенствования деятельности предприятия, осуществляющим этот проект. Разработчиками бизнес-плана являются фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты[8].

На составление бизнес-плана уходит обычно месяц. За это время специалисты знакомятся с документами, которые предоставила фирма, и делают расчеты.

При разработке бизнес-планов подлежат взаимному учету и увязке интересы и условия заинтересованных сторон:

- заказчика (клиента)

- муниципальных органов

- подрядных фирм

- потребителя[9].

Назначение бизнес-плана состоит в том, чтобы решить по крайней мере четыре принципиальные задачи:

- изучить перспективы развития будущего рынка сбыта продукции, чтобы производить только то, что можно продать;

- оценить затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами, по которым можно будет продавать, чтобы определить потенциальную прибыльность задуманного дела;

- обнаружить всевозможные «подводные камни», подстерегающие новое дело в первые годы его реализации, и предложить различные мероприятия по минимизации проектных рисков в случае нежелательного развития событий;

- определить критерии и показатели, по которым можно будет регулярно определять, идет ли дело на подъем или катится к развалу[10].

Бизнес-план — документ перспективный и составлять его рекомендуется на три — пять лет вперед.

Простая принципиальная модель бизнеса может быть представлена в виде двух блоков (Рис. 1), обозначающих макросреду (экономические, правовые, политические, социально-культурные, физические условия деятельности) и микросреду, включающую институционную систему.

Приведенная модель показывает бизнес с его пятью основными функциями, четыре из которых (финансы, маркетинг, кадры и материально-техническое обеспечение) предполагают отношения с внешними блоками. Эти модели составляют непосредственную среду деятельности предприятия, или так называемый «микроуровень». Задачей бизнес-плана, как правило, является анализ:

- микросреды;

- части финансовой деятельности, которая касается безубыточности, максимизации прибыли, работы с заемными средствами, инфляционных процессов.

Наличие бизнес-плана — обязательное требование со стороны цивилизованного рынка.

Привлечение денег для развития коммерческого дела (партнерство, инвестирование, кредитование) невозможно без того материала, который содержится в бизнес-плане. Основательно составленный бизнес-план может быть быстро преобразован в заявку на финансирование, во всяком случае он будет содержать всю необходимую для составления заявки информацию.

Наличие бизнес-плана чисто психологически вызывает ощущение основательности, солидности предпринимательского начинания, его владельца[11].

Рисунок 1 - Простая модель бизнеса

Определим внешние функции бизнес-плана.

Анализ внешних условий предполагает изучение конъюнктуры рынка, жизненного цикла продукции (услуг), циклов деловой активности (например, воспроизводственного цикла), а также анализ налогообложения, контроль за ценами и др.

Помимо внешних функций, процесс бизнес-планирования затрагивает внутренние функции фирмы, заставляет адекватно оценивать затеваемые или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон фирмы трудно было бы увидеть, если бы не работа над бизнес-планом[12].

1.2 Критерии оценки эффективности менеджмента

Критерий - это показатель. Но если показатель — это мерило какой-нибудь характеристики объекта или процесса, то критерий это показатель, на основе которого формируется выбор пути достижения цели и уровень достижения цели. Целью инвестиций является увеличение капитала инвестора. Поэтому все инвестиции инвесторы рассматривают под эти углом.

Исходя из этого, главные показатели оценки инвестиционных проектов являются одновременно их критериями эффективности. Единого критерия эффективности инвестиционных проектов сейчас нет. В СССР в плановой экономике такой критерий был, это критерий нормативной эффективности капитальных вложений. Он устанавливался на государственном уровне и был предельной величиной для большинства инвестиций на уровне 0,15, что означало, что 1 рубль капитальных вложений должен был обеспечивать не менее 15 копеек ежегодной прибыли. Для некоторых отраслей он равнялся 0,12 и даже 0,10 (для сельского хозяйства). Сегодня некоторым аналогом этому критерию является показатель PI - рентабельность инвестиций и, естественно, она не является нормативом[13].

Но, как и в Советском союзе, рентабельность инвестиций отличается в разных отраслях. Это происходит в связи с различной отраслевой доходностью производства в каждой отрасли. Высокодоходные отрасли включают в себя высокотехнологичные отрасли производства и ресурсодобывающие отрасли. Низкодоходными отраслями можно назвать сельскохозяйственные отрасли и инфраструктурные отрасли.

Критерии эффективности инвестиционных проектов сегодня составляют целую группу показателей, каждый из которых отражает ту или иную грань оценки интегрального критерия эффективности инвестиций.

Главным критерием эффективности инвестиционных проектов является доходность для инвестора. Доходность может быть выражена абсолютными показателями в виде денег, и относительными в виде процентов или коэффициентов. Помимо них в качестве критерия эффективности инвестиционных проектов используют показатели окупаемости инвестиций, измеряемые годами или месяцами. Косвенно в оценку эффективности инвестиций входят и показатели риска, поскольку все иные критерии будут бесполезны, если инвестиции будут высоко рискованными.

Критерии эффективности инвестиционных проектов в денежном выражении

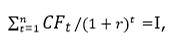

Важнейшим среди прочих является приведенная чистая стоимость. Данный критерий определяет доходность от инвестиций в валюте его расчета, приведенную к дате ее расчета. Он определятся как разница между всеми приведенными инвестициями и приведенными поступления чистого дохода от инвестируемых вложений. Критерием служит 0. Если приведенная чистая стоимость NPV>0, то проект инвестор рассматривает далее, анализирует другие критерии оценки эффективности инвестиций, если NPV<0, проект однозначно отклоняется. Одновременно данный критерий может использоваться для сравнения ряда вариантов при выборе одного, наиболее эффективного. Инвестиции с наибольшим размером NPV, в сопоставимых временных рамках, признаются более эффективными[14].

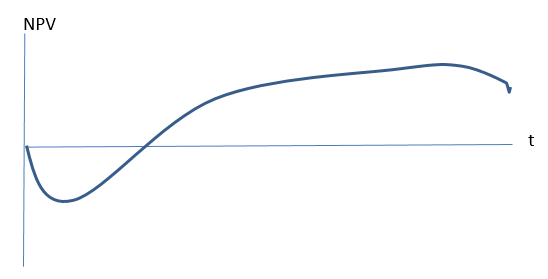

Вообще, данный критерий очень неоднозначен и может трактоваться по-разному. Особенно наглядна его трактовка в графическом виде.

Рисунок 2 – График критерия эффективности

Там, где линия пересекает 0 на оси абсцисс, точка означает - срок окупаемости инвестиций. Если на графике отражен весь жизненный цикл инвестиционного проекта, то площадь выше оси абсцисс под кривой составляет суммарный доход от инвестиций за их жизненный цикл. При сравнении графиков различных конкурентных инвестиционных проектов критерий NPV может дать наглядно представление об их эффективности.

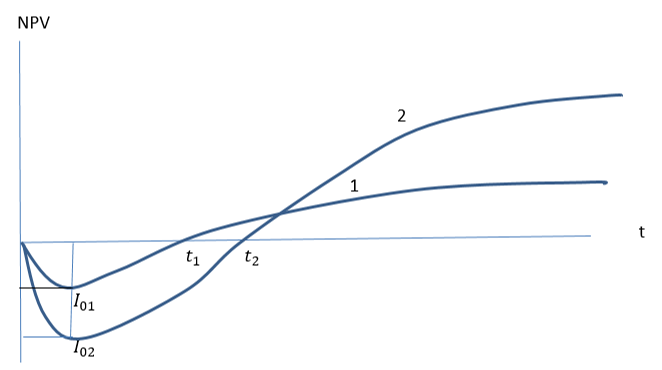

Рисунок 3 – Показатели NPV

На графике видно 3, что второй вариант более эффективный, несмотря на больший срок окупаемости инвестиций. Одновременно видно, что для реализации 2 варианта требуется существенно больше инвестиций. Это может оказаться проблемой для инвестора и из-за этого он может выбрать 1 вариант.

В случае одинаковых инвестиций в проекты для инвестора стоит задача определить что важнее: быстрый возврат инвестиций или большая NPV за жизненный цикл проекта.

В постинвестиционном анализе фактическая NPV сравнивается с проектной. Причины отклонения анализируются для дальнейшей инвестиционной деятельности. Бывают случаи, когда получаемая приведенная стоимость оказывается существенно ниже планируемой, тогда проводится экспресс-анализ причин этого, разрабатываются мероприятия по повышению эффективности инвестиций. Если после этого приведенная чистая стоимость не увеличивается, проект может быть закрыт.

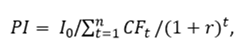

Для данного критерия эффективности инвестиций существенную роль играет норма дисконтирования денежных потоков от инвестиционного проекта. Если посмотреть на расчетную формулу NPV, нетрудно заметить, что располагаясь в знаменателе формулы, норма дисконтирования изменяет критерий во времени по экспоненциальной кривой. Получается, что небольшое изменение этой нормы оказывает значительное влияние на размер его дисконтированного показателя.

В данной формуле:

- Io – первоначальные инвестиции;

- CFi – денежный поток t-ого года от реализации инвестиций;

- r – норма дисконтирования денежного потока;

- n – время жизни инвестиций.

Здесь r2 > r1 при равенстве объема инвестиций для этих вариантов. Соответственно, и срок окупаемости 2 варианта больше срока окупаемости 1 варианта. Таким образом, норма дисконтирования денежных потоков является критерием эффективности инвестиционных проектов.

Норма или ставка дисконтирования денежного потока отражает динамику изменения стоимости денег во времени. А на такие изменения влияют множество факторов мировых, национальных, региональных, отраслевых, корпоративных по масштабам воздействия. Кроме этого на норму дисконтирования действуют социальные, экологические и ресурсные факторы.

Конечно, все их невозможно учесть при прогнозировании нормы дисконтирования для конкретного инвестиционного проекта.

Поэтому инвесторы ориентируются на ряд похожих показателей в финансовой сфере, в отрасли или ориентируются на стоимость собственного капитала как на барьер минимальной предельной доходности инвестируемого капитала.

Критерии оценки эффективности инвестиционных проектов в относительных единицах измерения многочисленнее, чем предыдущие. Достоинствами относительных критериев эффективности является их наглядность и возможность отразить многообразие результативности инвестиций.

Самым полезным для инвестора критерием эффективности инвестиционных проектов является внутренняя норма доходности IRR.

Сравнение данного критерия с принятой нормой дисконтирования денежных потоков в инвестиционном проекте дает инвестору представлении о целесообразности инвестирования и о средней норме доходности за жизненный цикл инвестиций.

Данный критерий широко используется инвесторами. Методика его расчета основана на поиске такой нормы доходности при которой инвестиционные затраты равнялись бы инвестиционным доходам, или:

где:

- CFt – денежные притоки в t-ый год жизни инвестиций;

- ICt – инвестиционные денежные потоки в t-ый год жизни инвестиций;

- n – срок жизненного цикла инвестиций.

Полученный результат от решения данного равенства IRR инвестор сравнивает с нормой дисконтирования денежных потоков, стоимостью капитала инвестируемого объекта или средним уровнем доходности финансовых инструментов в данный момент. На основании сравнения полученного расчетного критерия с этими данными инвестор принимает решение об инвестировании средств в инвестируемый объект. Данный критерий позволяет инвестору оценивать разномасштабные инвестиции по их размеру и срокам их жизненных циклов, что является неоспоримым преимуществом перед абсолютными критериями эффективности.

Дополнением к данному критерию служит критерий рентабельности инвестиционного проекта PI, определяемый на прединвестиционной стадии инвестиционного проектирования при выборе из вариантов проектирования. Он рассчитывается как отношение суммы дисконтированных денежных потоков за жизненный цикл инвестиционного проекта к первоначальной стоимости инвестиций, или:

где:

- PI – рентабельность инвестиционного проекта;

- Io – первоначальные инвестиции;

- CFt – денежные притоки в t-ый год жизни проекта;

- r – норма дисконтирования

- n – длительность жизни инвестиционного проекта[15].

Данный критерий работает только в случае одинакового размера инвестиций в сравниваемые варианты инвестирования.

Критерии оценки инвестиционных проектов включают в себя временные показатели, о которых мы упоминали ранее: жизненный цикл проекта и срок его окупаемости.

Жизненный цикл инвестиционного проекта очень важный критерий, особенно в условиях быстрого обновления производственного аппарата предприятий в современной фазе ускорения научно-технического прогресса. От него зависит абсолютная сумма полученного дохода инвестору и инвестиционная привлекательность проекта.

Жизненный цикл проекта достаточно сложно определить точно, но периоды обновления производства фиксируются в различных отраслях и видах техники и технологии. Технические специалисты экспертным путем также могут определить жизненный цикл того или иного технического и производственного внедрения. Одновременно маркетологи могут определить состояние рынка по производимому товару и сроках его замены.

Дать однозначный и точный прогноз длительности жизненного цикла практически невозможно, поэтому инвесторы на основе полученных данных берут пессимистический вариант прогноза жизненного цикла и в процессе реализации инвестиций наблюдают за показателями доходности вложений. Стабильное снижение доходности может свидетельствовать о приближении момента завершения жизненного цикла.

Срок окупаемости инвестиций, как критерий эффективности, применяется на стадии выбора того или иного варианта инвестиций, то есть, на прединвестиционной фазе.

Этот критерий легко рассчитать, если планируемые денежные потоки дохода от инвестиций регулярные и релятивные. Тогда определяется среднегодовая доходность от инвестиций, и срок окупаемости рассчитывается как частное от деления полных инвестиций на их среднегодовую доходность, или:

PP = I / CFt, где

- PP – срок окупаемости в годах;

- I – полные инвестиции;

- CFt – среднегодовой доход от инвестиций[16].

Более точным является критерий дисконтированный срок окупаемости DPP, который не требует определения среднегодовой доходности и учитывает дисконтируемые потоки доходов, то есть DPP= min t, при котором:

т.е. сумма накопленного дисконтированного денежного потока равна размеру инвестиций, осуществленных за этот период.

Все вышеназванные критерии не являются исключительными в процессе выбора инвестиционного проекта, они наиболее часто применяются в практике инвестиционного проектирования, потому что достаточно просты в исчислении и дают инвестору достаточно полную картину для принятия решения об инвестировании.

Глава 2. Анализ эффективности менеджмента в ПАО СФ «Алмаз»

2.1 Характеристика ПАО СФ «Алмаз» как технико-экономической системы

Объектом исследования является ПАО СФ «Алмаз».

Производственная деятельность фирмы охватывает большой спектр выполняемых работ: от судостроительной продукции (корабли, катера, суда, яхты) до корпусов вагонов из алюминиево-магниевых сплавов. Фирма выполняет заказы на изготовление высокоточных металлоконструкций специального назначения, товаров народного потребления.

Фирма способна выполнять заказы из сталей всех марок, различных сплавов алюминия и титана. Изготовление цельносварных корпусов из АМг сплавов позволило улучшить тактико-технические данные кораблей за счет снижения их массы. Изготовление и монтаж изделий производится высококвалифицированными специалистами с использованием новейших технологий.

На сегодня фирма располагает производственной площадью 30,4 тыс. кв. метров. Производственные мощности позволяют перерабатывать до 3000 тонн стали и до 650 тонн алюминия в год.

1. Судостроительное производство

Фирма обладает двумя эллингами для сборки корпусов, монтажа и достройки кораблей и судов, а также имеет достроечную набережную протяженностью 250 м. Спуск кораблей и судов на воду осуществляется с помощью двух плавучих доков. Спусковая масса кораблей 1500 и 1000 тонн.

В настоящее время на фирме введен в строй новый эллинг (длина - 150 м, ширина между колоннами - 58 м, высота до балки мостового крана - 28 м, грузоподъемность двух кранов 50 т.с.).

2. Металлообрабатывающее производство

Производственная площадь корпусо-обрабатывающего производства стальных конструкций составляет 1030 кв. м, пролет 17.9 х 84 х 6 м, подъемно-транспортные средства - две мостовые кран-балки грузоподъемностью по 3 т.с. Детали из листа вырезаются механическим способом и на автоматах плазменной резки "Кристалл ТП-2.5" и АСШ.

Оборудование для изготовления деталей из алюминиево-магниевых сплавов расположено в сборочно-сварочном цехе площадью 5800 кв. м. В состав оборудования входят гильотины, гибочные вальцы, станок для резки панелей, 400-х тонный гибочный пресс, многофункциональный гибочный гидравлический станок с локально-деформирующим органом.

3. Сборочно-сварочное производство

Производственная площадь участка стальных конструкций составляет 2900 кв. м. Подъемно-транспортные средства - 4 крана (по одному на пролет) грузоподъемностью 10 т.

Для сварки стальных металлоконструкций используются: выпрямители сварочные ВДМ с балластными реостатами РБ-300, полуавтоматы типа "Гранит-3", ФЭБ и ПС-5000, машины контактной сварки МТ.

Сборочно-сварочное производство легкосплавных конструкций размещено в цехе площадью 5800 кв. м. Сборка плоских конструкций производится на плитах, а объемных конструкций в кондукторах и методом "от каркаса".

Для сварки конструкций из АМг используются: установки МАРК-500 и УДГ-300, полуавтоматы ПС-5000, машины контактной сварки МТВ. Для сварки изделий из легированных сталей, титана, сплавов на основе меди используются установки ПРС 3М и МАРК-500.

4. Производство изделий машиностроения

Сложившиеся производственные мощности машиностроительного производства позволяют обеспечить выпуск машиностроительной продукции общим объемом 510 тыс. часов на 215 единицах металлообрабатывающего оборудования. Имеется специализированный участок изготовления судовых гребных валов с облицовкой из полимерных материалов.

За анализируемый период времени с 2015 г. по 2017 г. стоимость имущества ПАО «СФ «Алмаз» подверглась значительному увеличению:

· В 2016 г. стоимость имущества увеличилась на 7 080 120 тыс.руб. или на 73,1% ; · В 2017 г. стоимость удвоилась, прирост составил 107,8% или 18 075 044 тыс. руб.

Такого роста удалось достичь в основном благодаря увеличению оборотных активов, а именно дебиторской задолженности (+100,5 % в 2015 г., +65,9% в 2016 г.), запасов ( +493,2% в 2015г., +109% в 2016 г.), денежных средств и денежных эквивалентов (+11421% в 2015г., +302,6% в 2016 г.) .

Структура совокупных активов предприятия характеризуется многократным превышением доли текущих (оборотных) активов над постоянными внеоборотными активами. В 2016г. удельный вес (внеоборотных) активов – 2,2%, оборотных активов – 97,8%. В течение 3-х лет данная структура практически не подвергалась изменению .

Кроме того, наблюдается рост запасов. В отрасли судостроения рост запасов не является отрицательной динамикой, так как все заказы длительного срока изготовления и закупка оборудования, сырья, материалов часто происходит одновременно на несколько серийных заказов.

Структура источников средств предприятия за последние 3 года характеризуется преобладающим удельным весом заемных средств и практически не изменилась. Минимальный удельный вес заемных средств за исследуемый период пришелся на 2016 год и составил 97,7%. Необходимо отметить, что предприятие ежегодно стремится к увеличению заемных средств. В составе краткосрочных обязательств также ежегодно происходит увеличение кредиторской задолженности. Основная доля кредиторской задолженности – авансы, полученные от покупателей и заказчиков, а также задолженность за полученное оборудование, материалы, выполненные работы. Уменьшение кредиторской задолженности происходит по мере закрытия актов выполненных работ или завершения строительства заказа.

В целом, в течение анализируемого периода наблюдались как положительные, так и отрицательные моменты.

Положительные моменты.

· Увеличение стоимости имущества и собственного капитала;

· Значительный прирост нераспределенной прибыли;

Отрицательные моменты.

· Увеличение кредиторской и дебиторской задолженности.

· Незначительная доля собственных средств и высокая доля заемных средств. Анализ ликвидности Бухгалтерского баланса начинается с группировки активов ПАО «СФ «Алмаз» по степени убывания их ликвидности (табл. 1).

Таблица 1

Группировка активов ПАО «СФ «Алмаз» по степени убывания их ликвидности

|

Актив |

31.12.2015 г. |

31.12.2016 г. |

31.12.2017г. |

|

1. Наиболее ликвидные активы (А1) |

4 727 051 |

4 416 509 |

12 974 943 |

|

2. Быстрореализуемые активы (А2) |

4 070 821 |

8 162 048 |

13 538307 |

|

3.Медленнореализуемые активы (А3) |

649 325 |

3 629 560 |

7 574 563 |

|

4. Труднореализуемые активы (А4) |

239 544 |

558 744 |

754 092 |

|

Итог |

9 686 741 |

16 766 861 |

34 841 905 |

Затем необходимо сгруппировать пассивы предприятия по степени убывания срочности их оплаты компанией (табл. 2.).

Таблица 2

Группировка пассивов ПАО «СФ «Алмаз» по степени убывания срочности их оплаты

|

Пассив |

31.12.2015 г. |

31.12.2016 г. |

31.12.2017 г. |

|

1. Наиболее срочные обязательства (П1) |

852 721 |

4 784 949 |

5 506 751 |

|

2. Краткосрочные пассивы (П2) |

1 302 894 |

||

|

3. Долгосрочные пассивы (П3) |

8 792 344 |

11 603 569 |

27 522 011 |

|

4. Постоянные (устойчивые) пассивы (П4) |

41 676 |

378 343 |

510 249 |

|

Итог |

9 686 741 |

16 766 861 |

34 841 905 |

Для того чтобы сформулировать вывод о степени соблюдения ПАО «СФ «Алмаз» условий абсолютной ликвидности Бухгалтерского баланса, необходимо сопоставить значения рассмотренных групп активов и пассивов (табл. 3, 4).

Таблица 3

Расчет платежного излишка (недостатка) активов ПАО «СФ «Алмаз

|

Сравниваемые показатели |

Платежный излишек (+) или недостаток (-) по состоянию на 31.12.2015 г. |

Платежный излишек (+) или недостаток (-) по состоянию на 31.12.2016 г. |

Платежный излишек (+) или недостаток (-) по состоянию на 31.12.2017 г. |

|

1. Сравнение величины наиболее ликвидных активов (А1) с величиной наиболее срочных обязательств (П1) |

3 874 330 |

-368 440 |

7 468 192 |

|

2. Сравнение величины быстрореализуемых активов (А2) с величиной краткосрочных пассивов (П2) |

4 070 821 |

8 162 048 |

12 235 413 |

|

3. Сравнение величины медленнореализуемых активов (А3) с величиной долгосрочных обязательств (П3) |

-8 143 019 |

-7 974 009 |

-19 947 448 |

|

4. Сравнение величины труднореализуемых активов (А4) с величиной постоянных (устойчивых) пассивов (П 4) |

197 868 |

180 401 |

243 843 |

|

Итог |

Таблица 4

Анализ ликвидности Бухгалтерского баланса

|

31.12.2015 г. |

31.12. 2016 г. |

31.12.2017 г. |

|

А1 > П1-соблюдается |

А1<П1- не соблюдается |

А1>П1-соблюдается |

|

А2>П2-соблюдается |

А2>П2- соблюдается |

А2>П2- соблюдается |

|

А3<П3-не соблюдается |

А3<П3- не соблюдается |

А3<П3- не соблюдается |

|

А4>П4- не соблюдается |

А4>П4- не соблюдается |

А4>П4- не соблюдается |

Данные неравенства и таблицы показывают, приведенные, что ПАО «СФ «Алмаз» лишь в 2016 г. не обладало краткосрочной ликвидностью баланса, т.е. не могло быстро погашать свои наиболее срочные обязательства. В целом баланс предприятия обладает перспективной ликвидностью на протяжении всего анализируемого периода.

Последнее неравенство подтверждает выводы, сделанные в первом разделе о том, что на протяжении 3х лет у предприятия отсутствовали собственные оборотные средства.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1 . Коэффициент абсолютной ликвидности ( L1) на протяжении 2015-2017 гг. имеет значения выше рекомендуемых (Таблица 2.3). В 2017 году оно консолидировалось на отметке 1,91 и показывает, что предприятие в ближайшее время за счет денежных средств могло погасить 191% от своей краткосрочной задолженности, т.е. почти в 3 раза больше, чем максимально рекомендуемое значение.

2. Коэффициент "критической оценки" (быстрой ликвидности) (L2) на протяжении анализируемого периода соответствовал допустимым значениям, хотя при этом имел отрицательную динамику. Коэффициент быстрой ликвидности в 2016 г. остановился на отметке 3.89. Это говорит о том, что ПАО «СФ «Алмаз» за счет денежных средств и ожидаемых средств к поступлению, поступлений по расчетам с заказчиками продукции может погасить 389% .

3. Коэффициент текущей ликвидности (покрытия) (L3) показывает, что несмотря на его разнонаправленную динамику в течение анализируемого периода предприятие на протяжении 3-х лет могло погасить все свои текущие обязательства за счет полной мобилизации имеющихся оборотных средств.

4. Общий показатель ликвидности (L4) применяется при выборе наиболее надежного партнера на основе отчетности. Общий показатель ликвидности на протяжении всего анализируемого периода был выше нормы, что является положительным результатом.

В целом следует отметить, что все показатели ликвидности и коэффициенты покрытия на протяжении 3-х лет сбыли на уровне выше рекомендуемых значений и в 2017 году платежеспособность предприятия ощутимо повысилось.

Таблица 5

Значения коэффициентов платежеспособности

|

Показатели |

31.12.2015г. |

31.12.2016г. |

31.12.2017 г. |

2016- |

2017-2016 |

Рекомендуемые значения |

|

Коэффициент абсолютной ликвидности - L 1 |

5,54 |

0,92 |

1,91 |

-4,62 |

0,98 |

0,2 - 0,7 |

|

Коэффициент "критической оценки" (быстрой ликвидности) - L 2 |

10,32 |

2,63 |

3,89 |

-7,69 |

1,26 |

Допустимое 0,7-0,8, желательно ≥1,5 |

|

Коэффициент текущей ликвидности (покрытия) - L 3 |

11,08 |

3,39 |

5,01 |

-7,69 |

1,62 |

Допустимое = 1, оптимальное ≥ 2 |

|

Общий показатель ликвидности - L 4 |

1,99 |

1,16 |

1,53 |

-0,83 |

0,37 |

≥1 |

Перейдем к анализу финансовой устойчивости, что позволит нам оценить, в какой степени предприятие готово к погашению своих долгов.

Рассчитанные показатели финансовой устойчивости для ПАО «СФ «Алмаз представлены в таблице 6.

Таблица 6

Показатели финансовой устойчивости

|

Показатели |

Обозначение |

31.12.2015 г. |

31.12.2016 г. |

31.12.2017 г. |

|

Общая величина запасов и затрат |

ЗЗ |

610 734 |

3 623 145 |

7 573 539 |

|

Наличие собственных оборотных средств |

СОС |

-197 868 |

-180 401 |

-243 843 |

|

Наличие собственных и дополнительных заемных средств Функционирующий капитал |

Фк |

8 586 585 |

11 371 131 |

27 122 012 |

|

Общая величина источников |

ОВИ |

8 586 585 |

11 371 131 |

28 091 916 |

|

Излишек или недостаток (-) собственных оборотных средств |

Фсос |

-808 602 |

-3 803 546 |

-7 817 382 |

|

Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат |

Ффк |

7 975 851 |

7 747 986 |

19 548 473 |

|

Излишек или недостаток общей величины источников запасов и затрат |

Фови |

7 975 851 |

7 747 986 |

20 518 377 |

|

Трехкомпонентный показатель типа функционирования ситуация на предприятии |

S |

{0,1,1} |

{0,1,1} |

{0,1,1} |

На протяжении всего анализируемого периода с 2015 г. по 2017 г. предприятие находилось в нормальном устойчивом состоянии, которое гарантировало платежеспособность. Нормальная устойчивость финансового состояния обусловлена привлечением долгосрочных кредитов и сокращением величины запасов и затрат.

2.2 Характеристика управленческих проектов ПАО «СФ «Алмаз»

Целостный подход заключается в использовании набора орудий и инструментов, которые сочетаются между собой и по результатам сводятся в итоговую оценку. Так как в ПАО «СФ «Алмаз» уже проводится аттестация, то в данном случае можно порекомендовать добавить внедрить дополнительно систему Assessment Center.

Решение о применении Assessment Center в качестве метода оценки при подборе руководителей на вышестоящие должности в ПАО «СФ «Алмаз» не было случайным:

Во-первых, изучение современной литературы в области кадрового менеджмента позволяет рекомендовать применение с целью повышения эффективности подбора руководителей на вышестоящие должности в организации технологии ассесмент-центр.

Во-вторых, возникла задача сформировать действенный, эффективный кадровый резерв на высокие и ответственные руководящие позиции. Необходима была многоплановая информация о кандидатах резерва, позволяющая принимать в дальнейшем решения об их назначении на должности.

Необходимо помнить, что успешный специалист не всегда становится эффективным руководителем. Иногда, попав на управленческую должность, он так и продолжает самостоятельно выполнять работу, вместо того чтобы делегировать ее подчиненным, не умеет правильно ставить им задания, передавать необходимую информацию. Таким образом, значимость данного проекта обоснована.

Грамотное применение метода «ассессмент-центр» дает возможность оценить умение кандидата управлять бизнес-процессами и деятельностью сотрудников, а также получить достоверный прогноз его успешности в роли руководителя.

Таким образом, главная цель внедрения ассесмент-центра в ПАО «СФ «Алмаз»- повышение эффективности системы подбора руководителей на вышестоящие должности за счет:

1. Возможности проведение оценки уровня развития и потенциала кандидата претендующего на руководящую должность среднего звена компании ПАО «СФ «Алмаз» на предмет эффективной реализации поставленных перед отделом/компанией задач,

2. Организации эффективного подбора персонала и точной расстановки кадров внутри Компании;

3. Формирование кадрового резерва организации;

4. Повышение эффективности корпоративных программ обучения и развития персонала;

5. Создание системы управления эффективностью персонала.

Вторичные задачи проекта внедрения ассесмент-центра в ПАО «СФ «Алмаз».

1. выявить сильные стороны каждого из кандидата претендующего на руководящую должность в рамках выполняемых ими задач

2. выявить зоны кандидата претендующего на руководящую должность, требующие развития в рамках выполняемых ими задач

3. получить общую оценку потенциала кандидата претендующего на руководящую должность вне рамок их текущих служебных обязанностей

4. определить оптимальную модель управления каждым руководителей для его наибольшей результативности

Суть метода — в создании инструментов, моделирующих ключевые моменты деятельности оцениваемого, в которых проявились бы его профессионально важные качества и компетенции.

Преимущества проекта внедрения ассесмент-центра в ПАО «СФ «Алмаз» заключаются в четко-прописанных ключевые требования к рабочим местам, многоразовая и комплексная оценка каждого из кандидатов создает основу для более эффективного и полного использования потенциала сотрудника, вносит большую объективность в процесс оценки персонала. Решения по персоналу становятся транспарентными и получают более широкую поддержку. Важно также и то, что профессиональный Ассессмент-центр обеспечивает самую точную оценку в сравнении с другими методами оценки. Так же к преимуществам ассесмент-центра относятся:

-

- надежность: по сравнению с другими методами результаты более надежны для прогнозирования будущего выполнения работы;

- массовость: применение ассесмента позволяет единовременно оценить несколько кандидатов;

- наглядность: реальное поведение кандидатов наглядно проявляется в процессе выполнения заданий, что повышает точность оценки;

- выявление способностей: упражнения смоделированы на основе реальных рабочих ситуаций, с которыми столкнутся кандидаты, что позволяет увидеть наиболее вероятное поведение кандидатов в профессиональной деятельности;

- финансовая выгода: меньшая вероятность ошибиться и подобрать не того кандидата, а значит, экономия на повторном подборе;

- инструмент развития персонала: на основе результатов сразу можно увидеть слабые стороны выбранного кандидата и обратить на них внимание при его развитии.

Ценность применения данной технологии заключается в формировании позитивного имиджа ПАО «СФ «Алмаз» в глазах кандидатов.

Итак, основные мероприятия, которые предложены для совершенствования системы подбора и отбора персонала в ПАО «СФ «Алмаз» являются ( рисунок 4):

1. Разработка модели компетенций для руководителей на вышестоящие должности

2. Разработка программы ассесмент-центра для руководителей на вышестоящие должности

Совершенствование системы подбора персонала за счет внедрения Assessment Center

Рисунок 4

Основные мероприятия по совершенствованию системы подбора персонала в ПАО «СФ «Алмаз» за счет внедрения Assessment Center

Далее подробно рассмотрим каждое из мероприятий.

Исходный этап в разработке и поддержании системы управления персоналом - отбор и подбор персонала. Данная функция кадровой политики представляет собой процесс изучения психологических и профессиональных качеств кандидата с целью установления его пригодности для выполнения обязанностей, а также выбор из совокупности претендентов наиболее подходящего с учетом соответствия его квалификации, специальности, личных качеств и способностей характеру деятельности, интересам организации и самого работника. От того, как проведен набор, и какие люди отобраны для работы в организации, зависит вся последующая деятельность в процессе управления человеческими ресурсами.

Задача службы персонала, осуществляющей оценку кандидатов при приеме на работу, состоит, в сущности, в том, чтобы отобрать такого работника, который в состоянии достичь ожидаемого организацией результата.

Фактически оценка при приеме — это одна из форм предварительного контроля качества человеческих ресурсов организации. Поэтому, чтобы не создавать дополнительных трудностей, следует отнестись к этому этапу со всей серьезностью, учитывая опыт, накопленный в отечественной и зарубежной практике.

Концепция управления компетенциями основана на рассмотрении стратегии и механизмов деятельности организации, в данном случае ПАО «СФ «Алмаз» с точки зрения ее ресурсов и подразумевает, что для каждой организации характерен набор ее ключевых компетенций, которые имеют определенные признаки.

Процесс моделирования компетенций обычно проходит на трех этапах: на уровне компании, на уровне должности и на уровне индивидуума (рисунок 5)

Рисунок 5. Процесс моделирования компетенций

На уровне компании определяется модель компетенций-то, какие навыки, знания и умения позволят достигать организации наилучших результатов. На уровне должности определяется профиль компетенций — знания, умения и навыки, которые являются важными в рамках конкретной должности в организации. На уровне индивидуума — оценка и развитие компетенций отдельного сотрудника.

В данном случае будем использовать следующий подход к построению и использованию модели компетенций (рисунок 6).

Рисунок 6. Подход к построению и использованию модели компетенций

Рисунок 6. Подход к построению и использованию модели компетенций

Стратегия ПАО «СФ «Алмаз» направлена на достижение высоких показателей, достижение максимальной экономической и социальной эффективности, прибыльности, инвестиционной привлекательности, приумножении собственного капитала, сохранении и приумножении лидирующего положения на российском рынке ресторанных услуг. Поскольку Профиль должности является стандартом и эталоном, то он содержит четко сформулированные параметры, являющиеся не только требованиями к должности, но и непосредственными оценочными критериями.

К примеру, для подбора руководителей на вышестоящие должности в ПАО «СФ «Алмаз» может быть предложена следующая универсальная объемная модель компетенций (см. Таблицу 7).

В процессе разработки модели компетенций было выработано следующее определение.

Компетенция – это совокупность деловых и личностных характеристик, имеющих отношение к стандарту деятельности, отличающая более успешного работника от менее успешного и выраженная в поведении.

Таблица 7

Универсальная модель компетенций для подбора руководителей на вышестоящие должности в ПАО «СФ «Алмаз»

|

Компетенции, по которым проводилась оценка |

Описание компетенций |

|

Управление исполнением |

Способность руководителя правильно выбрать исполнителей, четко ставить задачу, использовать разные способы контроля в зависимости от специфики поставленной задачи. |

|

Ответственность |

Степень выполнения руководителем взятых на себя обязательств, исполнительность и организованность. |

|

Тактическое мышление |

Способность руководителя определять приоритетность задач в соответствии с бизнес - стратегией компании, способность анализировать проблемы, учитывая все значимые факторы, (как внутренние, так и внешние), доступные ресурсы и возможные риски. |

|

Коллегиальный стиль принятия решений |

Умение руководителя в процессе взаимодействия с подчиненными собрать и проанализировать информацию, принять решение. |

|

Мотивация достижения |

Нацеленность руководителя на успех, его волевые качества, необходимые для достижения цели, умение преодолевать возникающие трудности, доводить начатое дело до конца, несмотря на возникающие препятствия. |

|

Открытость новому |

Способность руководителя выстраивать командные отношения с подчиненными, выделить их сильные и слабые стороны, ориентировать на развитие |

|

Развивающее лидерство |

Умение руководителя эффективно находить и внедрять новое в работу своего подразделения, открытость к критике, к обратной связи. |

Важно учитывать главное при формировании описания должностей - они должны быть описаны в той степени подробности и содержать такую информацию, чтобы созданный профиль являлся эталоном должности и содержал все требования, соблюдение которых будет обеспечивать выполнение сотрудником своих обязанностей с требуемым качеством и в необходимые сроки.

Профиль должности гарантирует, что люди используются на рабочем месте в соответствии с их личностными и профессиональными характеристиками.

Таким образом, с помощью карты компетенции в ПАО «СФ «Алмаз» появится возможность не только оценивать персонал для определения соответствия должности, но и планировать программу тренингов. Например, существуют сводные результаты по сотрудникам, из которых видно, у кого какая компетенция развита недостаточно. Кроме того, полученные на основе модели компетенции результаты оценки используются и для создания кадрового резерва, системы поощрения, мотивации сотрудников.

2.3 Анализ эффективности менеджмента в процессе реализации проекта

Для формирования управленческой команды в исследуемой организации, необходимо было определить наиболее значимые факторы, которые могут повлиять на эффективность ее деятельности и, соответственно, на эффективность деятельности всей организации в целом.

С целью выявления и анализа факторов, влияющих на создание сплоченной и успешной команды, было проведено социологическое исследование в форме анкетирования, направленное на определение наиболее существенных обозначенных выше факторов. Для этой цели были разработаны анкеты, состоящие из пунктов, содержание которых определяется рассмотренными и проанализированными нами факторами, подходами и механизмами, от которых зависит успех создания управленческой команды. Анкетирование проводилось среди респондентов, в состав которых входили только руководители различного уровня, всего 30 человек. Это непосредственно руководители, их заместители. Такой выбор объясняется в первую очередь тем, что именно данный контингент будет заниматься процессом формирования команды и в дальнейшем входить в ее состав.

Все участники опроса имеют высшее или среднее профессиональное образование, достаточный опыт работы, обладают высокой компетентностью и, поэтому их мнение можно считать достоверным.

В двух анкетах, предложенных респондентам, были сформулированы вопросы, с помощью которых можно дать оценку тем факторам, которые оказывают значительное влияние на формирование успешной команды.

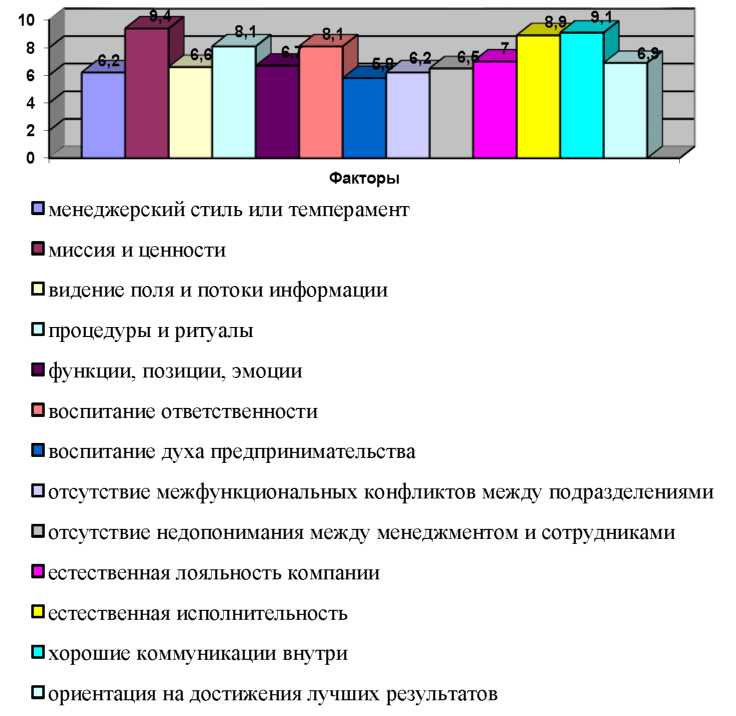

Особенно были отмечены такие факторы, как:

- миссия и ценности - 9,4;

- эффективные коммуникации - 9,1;

- исполнительность – 8,9.

Рисунок 8. Факторы, влияющие на сплоченность команды изменений

Кроме того, можно выделить такие факторы, как: «процедуры и ритуалы» и «воспитание ответственности».

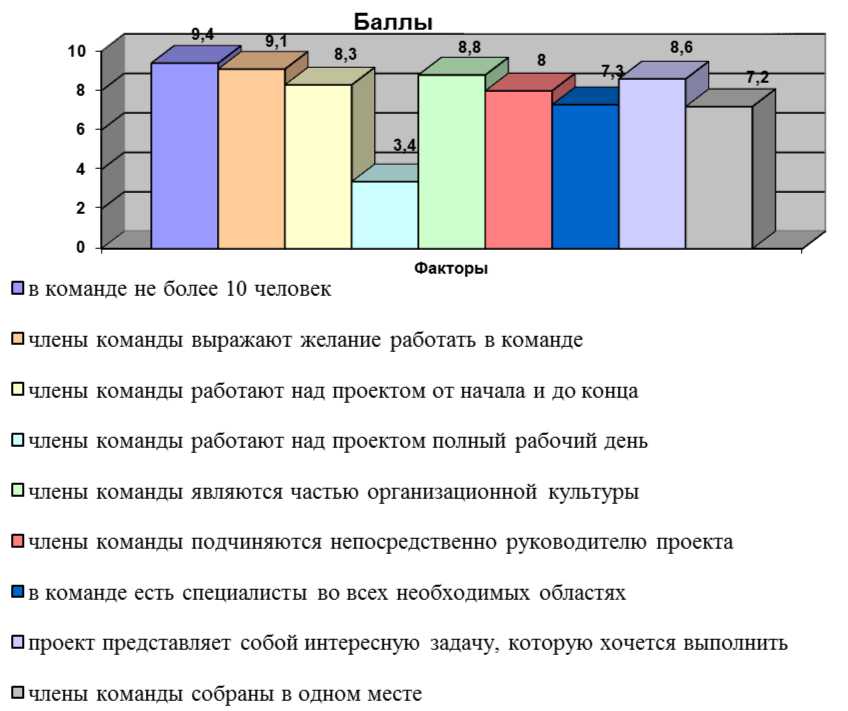

Во второй анкете рассматривались ситуационные факторы, среди которых были отмечены количественные (не более 10 чел. в группе) – это примерно 9,4 балла и качественные - желание работать в команде (9,1 балла). Достаточно много респондентов проявили желание приобщиться к организационной культуре учреждения, это выразилось 8,8 баллами.

Рисунок 9. Факторы, влияющие на сплоченность команды изменений

Следующей группой оцениваемых факторов была группа, отвечающая за сплоченность команды. Респондентам было предложено сделать выбор между командой и рабочей группой, большая часть сделала выбор в пользу команды, что выразилось в 8,2 балла.

В третьей и четвертой группе факторов наиболее заметными были выделены такие как: преодоление внешних препятствий командой - 8,8 балла, поддержка внутри команды 8,3 балла. Следующим по значимости фактором был поставлен фактор достижения цели и получения нужного результата - 7,5 баллов.

Важным моментом в процессе сплочения команды были отмечены межличностные отношения и навыки внутри команды, респонденты оценили их в 9,3 балла.

И завершающим этапом в оценке факторов, влияющих на командообразование, было определение необходимости постоянного обучения и формирование ролевых отношений внутри команды.

Далее были оценены подходы и механизмы создания успешной команды. Из наиболее значимых подходов был выделен следующий: становление общей цели, достойной достижения (10 баллов).

Итак, в результате проведенного исследования, мы выявили наиболее существенные факторы, оказывающие влияние на сплоченность команды, которые в первую очередь, по мнению участников опроса, должны учитываться при ее формировании.

Кроме этого, был проведен анализ наиболее эффективных подходов к созданию успешной команды. Самым эффективным из них, по результатам проведенного исследования, является постановка общей цели, к достижению которой стремились бы все члены команды. Однако выбор одного единственного подхода, как правило, не дает возможности решить все проблемы, которые возникают при создании управленческой команды. Поэтому, при формировании команды наиболее эффективным будет комплексное использование разнообразных подходов и механизмов.

Проведенное исследование позволило сделать ряд ключевых выводов и дать несколько практических рекомендаций по повышению результативности при формировании управленческих команд и для повышения их эффективности. Эти выводы и рекомендации, основаны, как на непосредственном опыте управленческой работы, так и на экспериментальных материалах исследований.

- Важнейшим требованием к формированию управленческой команды в организации является выбор эффективной модели управления.

- Выявление и ранжирование факторов, влияющих на эффективность формирования команды, является основой для ее продуктивной деятельности.

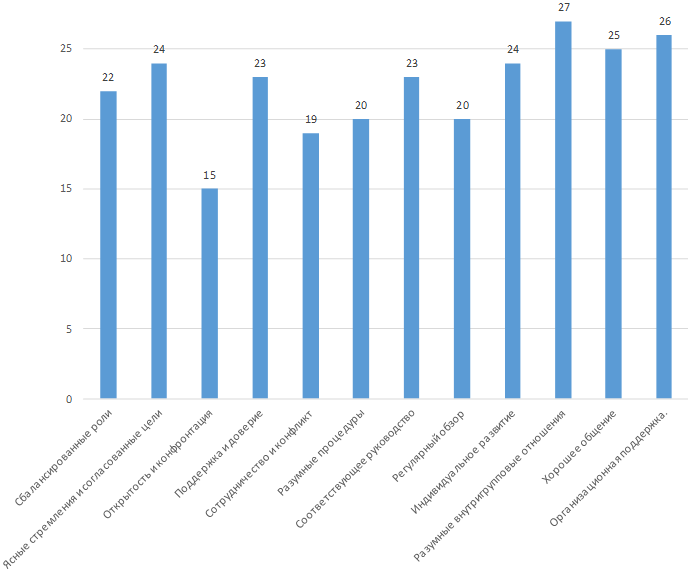

Для анализа социально-психологического климата на предприятии воспользуемся тестом «Наша Команда». Ответы респондентов распределились следующим образом:

Рисунок 11. Результаты тестирования высшего руководства по тесту «Наша команда»

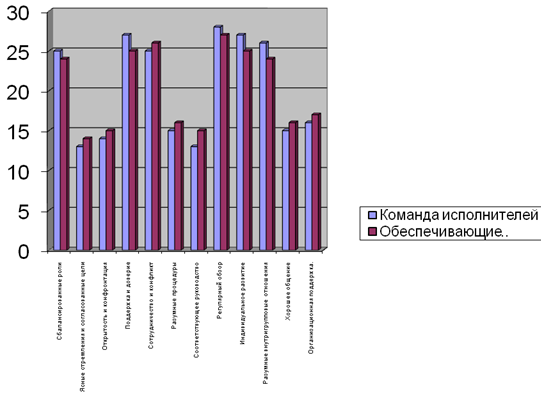

На рисунке приведены результаты тестирования высшего руководства ПАО «СФ «Алмаз» которые показывают, что команда высшего руководства достаточна эффективна, явно выражены такие признаки как:

- Сбалансированные роли

- Ясные стремления и согласованные цели

- Открытость и конфронтация

- Поддержка и доверие

- Сотрудничество и конфликт

- Разумные процедуры

- Соответствующее руководство

- Разумные внутригрупповые отношения

- Хорошее общение

- Организационная поддержка.

Таким образом, можно сделать вывод, что команда высшего руководства достаточно эффективна. Как видим из рисунка, наиболее явно выражены такие признаки как: открытость и конфронтация, индивидуальное развитие, соответствующее руководство.

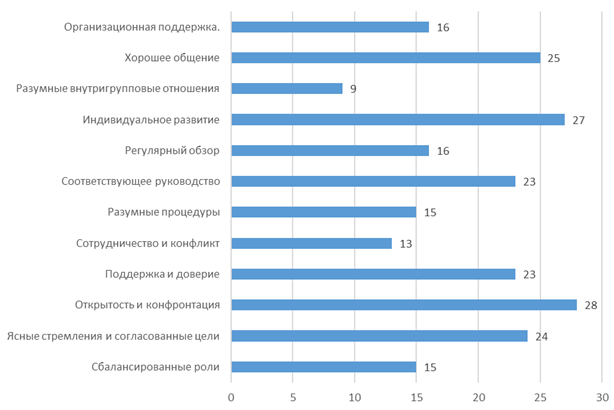

Можно сделать вывод о том, что команда руководителей среднего звена также достаточно эффективна.

12. Результаты тестирования по тесту «Наша команда»

Как видим, в среде руководителей достаточно сильно проявляются признаки эффективной команды, что обусловлено наличием высшего образования, общей целью в работе.

Формирование эффективной управленческой команды логически связано с успешной деятельностью командного лидера, причем работа будущей управленческой команды, зависит от того, насколько лидер может в одно и то же время занимать формальные позиции и быть неформальным лидером.Важной составляющей для деятельности командного лидера является подбор членов команды, которым он должен заниматься лично. Для решения этого вопроса руководитель должен обладать определенными знаниями и навыками, позволяющими ему делать выводы не только о профессионализме членов команды, но и их социально-психологических особенностях. Это важно для создания положительной морально-психологической обстановки в команде и совместимости ее членов.

Рисунок 13.Оценка эффективности команды для персонала ПАО «СФ «Алмаз

Рисунок наглядно показывает, что у персонала количество выраженных признаков эффективности команды, меньше, чем у управленческого персонала, что говорит о недоработках руководства в области доведения целей организации до всего персонала в целом, это негативный момент, поскольку в небольшом коллективе наблюдается дисбаланс между руководством и подчиненными, дистанция и отсутствие командного духа.

Заключение

Сегодня российский бизнес начал новую стадию своего развития, когда без чёткого понимания стратегии развития будущего, без постановки конкретных стратегических задач и целей на насколько лет вперед, без разработки бизнес-планов и понимания того, что нужно делать сегодня для их достижения, будет невозможным успешно развиваться и продвигаться вперёд.

По характеру изменений, которые происходят в деятельности фирмы, стратегии делятся на стратегии ограниченного роста, роста, сокращения и их сочетания.

Стратегия ограниченного роста наиболее вероятна для компаний, которые уже сформировались. Такие компании обычно обладают технологиями, ресурсами, развитым менеджментом, всего этого достаточно для осуществления их деятельности. Стратегические цели в таких организациях формируются по принципу «от достигнутого» и обычно не предполагают резких изменений в их деятельности.

Во второй главе работы представлена общая характеристика ПАО «СФ «Алмаз», специализирующемся на строительстве скоростных судов и катеров из алюминия.

Поскольку финансовые показатели служат основным критерием оценки эффективности управления организацией, во второй главе выпускной квалификационной работы проведен анализ финансовой деятельности предприятия (анализ ликвидности, платежеспособности, финансовой устойчивости, рентабельности и деловой активности), прежде дана общая характеристика диагностируемого предприятия. Для того, чтобы выявить «узкие места» в управлении, был проведен анализ системы управления и объекта управления, влияние внешней и внутренней среды на организацию, соответствие функций, выполняемых предприятием ее целям, проанализирована организационная структура управления и выявлен ряд проблем, часть которых нашла свое решение в третьей главе работы.

Также во второй главе работы кратко охарактеризован внедрения Assessment Center в ПАО «СФ «Алмаз».

Реализация проекта совершенствования системы подбора персонала в ПАО «СФ «Алмаз»за счет внедрения Assessment Center, включает в себя следующие мероприятия:

1. Разработка модели компетенций для руководителей на вышестоящие должности в ПАО «СФ «Алмаз».

2. Разработка программы ассесмент-центра для руководителей на вышестоящие должности в ПАО «СФ «Алмаз».

Преимущества данных рекомендаций заключаются:

-

- в четко-прописанных ключевые требования к рабочим местам;

- в многоразовой и комплексной оценке каждого из кандидатов, которая создает основу для более эффективного и полного использования потенциала сотрудника, вносит большую объективность в процесс оценки персонала;

- в том, что решения по персоналу становятся транспарентными и получают более широкую поддержку;

- профессиональный Ассессмент-центр обеспечивает самую точную оценку в сравнении с другими методами оценки;

- в формировании позитивного имиджа ПАО «СФ «Алмаз» в глазах кандидатов.

В целом проект совершенствования системы подбора персонала в ПАО «СФ «Алмаз» за счет внедрения Assessment Center является целесообразным, так как служба развития ПАО «СФ «Алмаз» получит возможность целостного подхода в подборе кадров, который заключается в обеспечении важнейшей информацией относительно индивида и соответствует предполагаемой деятельности.

Кроме того, во второй главе работы проведен практический анализ формирования рабочей команды для реализации проекта

Формирование эффективной управленческой команды в ПАО «СФ «Алмаз» логически связано с успешной деятельностью командного лидера, причем работа будущей управленческой команды, зависит от того, насколько лидер может в одно и то же время занимать формальные позиции и быть неформальным лидером.

Важной составляющей для деятельности командного лидера является подбор членов команды, которым он должен заниматься лично. Для решения этого вопроса руководитель должен обладать определенными знаниями и навыками, позволяющими ему делать выводы не только о профессионализме членов команды, но и их социально-психологических особенностях. Это важно для создания положительной морально-психологической обстановки в команде и совместимости ее членов.

Список использованных источников

- Акимова, Н.А. Монтаж, техническая эксплуатация и ремонт электрического и электро-механического оборудования / Н.А. Акимова. – Москва: Академия, 2015. – 304 с.

- Алешин, Г.И. Комплекс работ по снижению энергозатрат на предприятии / Г.И. Алешин // Промышленная энергетика. – 2012. – № 9. – С. 4-16.

- Аппакова, Т.И. Инновации как средство формирования благоприятного климата в регионе / Т.И. Аппакова // Современные научные исследования. – 2013. – № 16. – С. 84-89.

- Архипов, В.М. Формирование стратегии развития производственного потенциала предприятия / В.М. Архипов; С.В. Георгиев // Вестник Омского университета. – 2013. – № 3. – С. 12-14.

- Бабанов, А.В. Инновации как средство повышения инвестиционной привлекательности в регионах РФ / А.В. Бабанов // Вестник Омского университета. – 2012. – № 4. – С. 5-7.

- Багрова, И.С. Роль инноваций в обеспечении ресурсосбережения на предприятии / И.С.Багрова // Экономические науки. – 2014. – № 4. – С. 63-68.

- Баканов, М.И. Теория экономического анализа: учеб. пособие / М.И. Баканов, А.Д. Шеремет. – Москва: Финансы и статистика, 2010. – 420 с.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник для вузов / И.Т. Балабанов. – Москва: Финансы и статистика, 2012. – 206 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Л.Е. Басовский, Е.Н.Басовская. – Москва: ИНФРА-М, 2012. – 366 с.

- Безносов, Г.А. Современные представления об экономическом механизме ресурсосбережения / Г.А. Безносов // Вестник. Гуманитарные науки. – 2015. – № 6. – С. 23-33.

- Белогоров, Т. М. Бизнес-процессы. Моделирование и описание : учеб, пособие / Т. Ф. Кузнецов, А. Н. Лавренов. - Хабаровск : АУ-ПБР, 2013. - 152 с.

- Бланк, И.А. Управление активами и капиталом предприятия: учеб. пособие для вузов / И.А. Бланк. – Ярославль: Ника, 2012. – 448 с.

- Валеолухина, С. В. Методическое пособие по составлению бизнес¬плана: метод, рекомендации / С. В. Валеолухина. - Москва : Бином. Лаборатория знаний, 2017. - 87 с.

- Вахрин, П.И. Инвестиции: учеб. пособие / П.И. Вахрин. – Москва: Дашков и К, 2011. – 380 с.

- Винетов, Е. М. Маркетинговый анализ / Е. М. Винетов // Основы маркетинга. - 2012. - № 12. - С. 161-168.

- Вяткин, Е. Е. Диагностика бизнес-процессов : учеб, пособие / Е. Е. Вяткин, Н. В. Колосова. - Москва : Академия, 2016. - 122 с.

- Гальченко, С.А. Индикаторный метод оценки производственно-экономического потенциала предприятия / С.А. Гальченко // Auditorium. – 2015. – № 5. – С. 67-70.

- Голосов, А.О. Автоматизация бизнес-процессов и интеграционной платформы : учеб, пособие / А.О. Голосов, И.С. Полотнюк, А.Ю. - Новокузнецк - 2015. - № 4. - С. 78-83.

- Грибов, В.Д. Экономика предприятия: учебник для вузов / В.Д. Грибов, В.П. Грузинов. – Москва: Финансы и статистика, 2010. – 336 с.

- Донцова, Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А.Никифорова. – Москва: Дело и Сервис, 2013. – 334 с.

- Дубинина, Н.А. Производственный потенциал промышленного предприятия и методы его оценки / Н.А.Дубинина // Экономика. – 2013. – № 6. – С. 21-24.

- Дубровина, Н.А. О системных направлениях организационно- технологического развития машиностроения России: модернизационный аспект / Н.А. Дубровина, Б.Я. Татаровских // Экономические науки. – 2011. – № 8. – С. 10-17.

- Ефимова, О.В. Финансовый анализ: учеб. пособие / О.В. Ефимова. – Москва: Бухгалтерский учет, 2012. – 528 с.

- Золин, В.П. Технологическое обрудование предприятий общественного питания: учебник / ВП. Золин. – Москва: Академия, 2010. – 256 с.

- Инюцин, А.С. Новые формы управления энергоэффективностью / А.С. Инюцин // Энергоаудит. Энергосервис. – 2014. – № 2. – С. 12-16.

- Исмагилова, Р.Х. Факторы ресурсосбережения в современных условиях / Р.Х. Исмагилова // Вопросы инновационной экономики. – 2013. – № 1. – С. 7-12.

- Каленюк, А.А. Повышение конкурентоспособности промышленного предприятия на основе управления ресурсосбережением / А.А. Каленюк // Вестник Саратовского государственного социально-экономического университета. – 2011. – № 11. – С. 12-17.

- Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: учебник для вузов / А.А. Канке, И.П.Кошевая. – Москва: ИНФРА-М, 2011. – 288 с.

- Карпухина, Н. А. Бизнес-план как основа : учеб, пособие / Н. А. Карпухина // Предпринимательство. - 2016. - № 5. - С. 20-23.

-

Вяткин, Е. Е. Диагностика бизнес-процессов : учеб, пособие / Е. Е. Вяткин, Н. В. Колосова. - Москва : Академия, 2016.-с.54 ↑

-

Пшеницына, А. В. Пособие по оптимизации: учеб, пособие / А. В. Пшеницына, М. В. Вяземский. - Самара : Инфра-М, 2017. -с.65 ↑

-

Семенов, С. В. Показатели бизнес-процессов : учеб, пособие / С. В. Семенов. - Санкт-Петербург, Дело АНХ. - 2017.-с.57 ↑

-

Строполин, М. Ю. Классификационные типы бизнес-процессов: учеб, пособие / М. Ю. Строполин, А. А. Коркин. - Москва : Лаборатория знаний, 2018. - 183 с. ↑

-

Увлина, Е. И. Стратегическое проектирование: учеб, пособие / Е. И. Увлина, Е. Н. Денищенко. - Санкт - Петербург : Лаборатория знаний, 2012. -333 с. ↑

-

Карпухина, Н. А. Бизнес-план как основа : учеб, пособие / Н. А. Карпухина // Предпринимательство. - 2016. - № 5. - С. 20-23. ↑

-

Голосов, А.О. Автоматизация бизнес-процессов и интеграционной платформы : учеб, пособие / А.О. Голосов, И.С. Полотнюк, А.Ю. - Новокузнецк - 2015. - № 4. - С. 78-83. ↑

-

1Спивак, В.А. Разработка стратегии развития для предприятия : научный сборник / В. А. Спивак. - Санкт-Петербург : Питер, 2017. - 256 с. ↑

-

Валеолухина, С. В. Методическое пособие по составлению бизнес¬плана: метод, рекомендации / С. В. Валеолухина. - Москва : Бином. Лаборатория знаний, 2017. - 87 с. ↑

-

Винетов, Е. М. Маркетинговый анализ / Е. М. Винетов // Основы маркетинга. - 2012. - № 12. - С. 161-168. ↑

-

Белогоров, Т. М. Бизнес-процессы. Моделирование и описание : учеб, пособие / Т. Ф. Кузнецов, А. Н. Лавренов. - Хабаровск : АУ-ПБР, 2013. - 152 с. ↑

-

Валеолухина, С. В. Методическое пособие по составлению бизнес¬плана: метод, рекомендации / С. В. Валеолухина. - Москва : Бином. Лаборатория знаний, 2017. - 87 с ↑

-

Архипов, В.М. Формирование стратегии развития производственного потенциала предприятия / В.М. Архипов; С.В. Георгиев // Вестник Омского университета. – 2013. – № 3. – С. 12-14. ↑

-

Безносов, Г.А. Современные представления об экономическом механизме ресурсосбережения / Г.А. Безносов // Вестник. Гуманитарные науки. – 2015. – № 6. – С. 23-33. ↑

-

Бланк, И.А. Управление активами и капиталом предприятия: учеб. пособие для вузов / И.А. Бланк. – Ярославль: Ника, 2012. – 448 с. ↑

-

Бланк, И.А. Управление активами и капиталом предприятия: учеб. пособие для вузов / И.А. Бланк. – Ярославль: Ника, 2012. – 448 с. ↑

- Нормативный договор ( Природа нормативного договора)

- Нотариат и его роль в защите гражданских прав

- Нотариат в Российской Федерации ( Основные мировые системы нотариата)

- Понятие и виды наследования (Общие положения о наследовании. Понятие и виды наследования))

- Понятие социального обеспечения ( Теоретические аспекты социального обеспечения)

- ЮРИДИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ (Виды ответственности)

- «Особенности управления организациями в современных условиях и пути его совершенствования.»(Практика управления малыми предприятиями в Российской Федерации)

- Анализ деятельности спортивной организации на примере ГБУ «СШОР №111» Москомспорта

- Анализ деятельности спортивной организации на примере ГБУ«СШОР №111» Москомспорта

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Работа с потенциалом компании – с новичками)

- Понятие и виды наследования ( Наследование по закону )

- Нотариальные действия (Нормативно-правовое регулирование нотариальной деятельности)