Эффективность менеджмента организации (Эффективность менеджмента организации как фактор повышения конкурентоспособности предприятия)

Содержание:

ВВЕДЕНИЕ

В современном мире менеджмент играет важнейшую роль, так как от его эффективности зависит репутация фирмы, а также ее конкурентоспособность.

Менеджер - ключевая фигура в системе управления, так как на него возлагается обязанность создать максимально позитивную и продуктивную атмосферу в коллективе.

Организационно-управленческая деятельность является сложной комплексной деятельностью и охватывает решение вопросов различных сфер, таких как организационная, хозяйственная, воспитательная, техническая, психологическая и другие. Работа менеджера очень ответственна и требует от человека многих умений и навыков

Рынок постоянно совершенствуется, быстрыми темпами развивается научно-технический прогресс, усиливается конкурентная борьба и здесь очень важен фактор компетентности руководителя. Руководитель, знающий общие закономерности поведения людей, владеющий современными методами управления, несомненно, выведет компанию на высокий уровень развития.

Тема курсовой работы «Эффективность менеджмента организации» имеет для меня особую значимость, так как непосредственно связана с моей будущей профессией. Проводить исследование качественных и количественных показателей эффективности управления автор будет на примере предприятия ООО «Эталон», которое специализируется на производстве пластинчатых теплообменников.

Целью написания курсовой работы является развитие и закрепление теоретических знаний, и приобретение практических навыков, необходимых для самостоятельной работы, а также формирование навыков анализа результатов исследования и умения делать выводы, тем самым приобретая профессиональное мастерство менеджера.

Также, в ходе проведения данного исследования осуществлялся сбор, систематизация и анализ материалов, необходимых для написания курсовой работы.

Для осуществления данной цели решались следующие задачи:

- раскрыть теоретические аспекты эффективности менеджмента;

- дать общую характеристику ООО «Эталон»;

- сделать анализ показателей эффективности системы управления ООО «Эталон»;

- сформировать рекомендации по совершенствованию системы управления ООО «Эталон».

Объектом курсовой работы является предприятие ООО «Эталон».

Предметом курсовой работы является совокупность процессов эффективности управления в ООО «Эталон».

Чтобы всесторонне изучить исследуемую тему, автором применялся метод наблюдения, в процессе которого, можно получить конкретный фактический материал. Для обработки данных применялись математические и статистические методы.

При написании курсовой работы в качестве теоретической базы были использованы научные труды в области менеджмента таких авторов как: О.С. Виханский, О.И. Наумов, Анри Файоль, Гончаров В. И., М.Х. Мескон, М. Альберт, Ф. Хедоури, Веснин В.Р., Глухов В.В., И.В. Бородушко, В.В. Лукашевич, Эриашвили Н.Д., О.Г. Тихомирова, Б.А. Варламов А.К. Семенов, В.И. Набоков и многих других.

Также использовалась финансовая информация ООО «Эталон», законодательные и нормативные акты, регулирующие и регламентирующие трудовые правоотношения в Российской Федерации.

1. Эффективность менеджмента организации как фактор повышения конкурентоспособности предприятия

1.1. Сущность эффективности менеджмента

Эффективность менеджмента – это социально-экономическая категория, отражающая вклад управленческой деятельности в конечный результат работы организации[12, с.146].

Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Иными словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности.

Существуют различные точки зрения на понятие эффективности менеджмента, которые разрабатывались школами управленческой мысли. Например, авторы школы научного управления (Ф. Тейлор, Г. Ганнт, Г. Эмерсон, Ф. и Л. Гилберт и др.), занимались изучением повышения эффективности менеджмента на уровне производства. Особое внимание исследованию этой проблемы уделял Г. Эмерсон, который придавал важное значение связи между эффективностью управления и организационной структурой предприятия[17].

Представители административной (классической) школы менеджмента (А. Файоль, Л. Урвик, Д. Муни и др.) рассматривали эффективность менеджмента в более широком смысле – как работу всей организации. Их целью было создание универсальных принципов управления, которые обязательно должны привести организацию к успеху[17].

Представим 14 принципов управления Анри Файоля:

1. Разделение труда.

2. Власть.

3. Дисциплина.

4. Единство распорядительства (командования).

5. Единство руководства.

6. Подчинение частных интересов общему.

7. Вознаграждение.

8. Централизация.

9. Иерархия.

10. Порядок.

11. Справедливость.

12. Постоянство состава персонала.

13. Инициатива.

14. Единение персонала[6].

Хотелось бы отметить еще одно очень примечательное высказывание классика Анри Файоля: «Управлять – значит, вести предприятие к его цели, извлекая максимум возможностей из имеющихся ресурсов».

Авторы школы человеческих отношений (Г. Мюнстерберг, М. Фоллет, Р.Лайкерт, А. Маслоу) рассматривали эффективность менеджмента с точки зрения человеческого фактора и разрабатывали различные теории, связанные с повышением эффективности использования человеческих ресурсов[26].

Веснин В.Р. утверждает, что «если управленческая деятельность полностью или частично решает поставленную задачу, воплощается в ожидаемом результате, причем обеспечивает его достижение на основе оптимального использования имеющихся ресурсов, то она считается эффективной»[13, с.11].

Он также отмечает, что эффективное управление соответствует цели и стратегии организации [13, с.12].

В управленческой литературе экономисты различают следующие аспекты эффективности менеджмента:

-внутренняя эффективность - эффективность с точки зрения использова-

ния внутренних возможностей организации или с точки зрения управле-

ния внутренними ресурсами (затратами и капиталом);

-внешняя эффективность - эффективность с точки зрения использования внешних возможностей организации[14,с.286];

-общая эффективность - эффективность в качестве композиции двух ее составляющих: внутренней и внешней эффективности;

-рыночная эффективность - насколько полно удовлетворяются запросы потребителя по сравнению с альтернативными способами их удовлетворения;

-идеальная эффективность - вопреки усилиям менеджмента по оптимизации организационной структуры такая «эффективность», недостижима ни при каких обстоятельствах;

-целевая, или стратегическая эффективность отражает меру достижения целей организации;

-затратная, или тактическая эффективность отражает экономичность способов преобразования ресурсов в результате производственной деятельности организации;

-глобальная эффективность экономики - последствие способов функционирования экономической системы (в том числе международной) на организации микроуровня (фирмы)[14,с.287].

Основными критериями эффективного управления является определенная множественность показателей, характеризующих результативность работающих организационных систем и подсистем. Конечный результат управления часто называют эффектом управления. Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом[14, с.296].

Эффект управления складывается из трех составляющих:

-экономический эффект – вид эффекта, имеющий непосредственную стоимостную форму, то есть измеряющийся в денежных или натуральных измерителях;

-социально-экономический эффект – имеет комплексную природу соче-

тания экономической выгоды и социальной стабильности и спокойствия, например, улучшение условий работы, снижение уровня профессиональных заболеваний (при определенных условиях может быть переведен в обычный экономический эффект);

-социальный эффект – вид эффекта, который не может быть пересчитан в экономический эффект, например, предотвращение социального конфликта[41].

Общий эффект можно условно принять за сумму трех эффектов. Условно, так как показатели эффекта измеряются по-разному, и напрямую сложить их не представляется возможным[41].

Эффективность – результат, выраженный стоимостными показателями, является экономическим эффектом, характеризующимся приростом дохода, увеличением прибыли[21].

Эффективность представляет собой соотношение эффекта или достигнутого результата и затрат на их получение:

Эффективность = Эффект/Затраты

В управленческой деятельности стремятся к максимальному сокращению затрат и к максимальному повышению всех видов эффектов. Эффективность менеджмента обеспечивается за счет деятельности по оптимизации затрат и увеличения результативности по всем направлениям менеджмента:

-в управлении трудовыми ресурсами;

-в управлении производством или при создании операционной системы;

-при определении методов и структур управления[21].

Основные показатели эффективности:

- Доля затрат на управление в сумме общих затрат на производство и реализацию.

- Экономическая эффективность управления как отношение прибыли предприятия к затратам на управление.

- Отношение численности аппарата управления к численности производственного персонала.

- Соотношение линейного и функционального персонала управления.

- Финансовое положение предприятия (по ликвидности, по платежеспособности, по эффективности использования активов, по эффективности использования акционерного капитала, по прибыльности)[9,с.102].

Зависимость уровня общей эффективности организации от того или иного уровня обеих ее составляющих можно условно представить следующим образом:

Э = Э1*Э2, (1)

где Э - уровень общей эффективности;

Э1 - уровень внешней эффективности (степень использования рыночных возможностей);

Э2 -уровень внутренней эффективности (степень использования внутренних возможностей) [9,с.105].

Таким образом, эффективность управления – один из основных показателей совершенствования управления, определяемый сопоставлением результатов управления и ресурсов, затраченных на их достижение.

1.2. Влияние различных факторов на эффективность менеджмента.

Оценка эффективности менеджмента

Повышение эффективности управления зависит от ряда факторов, которые могут быть систематизированы по различным признакам.

По продолжительности влияния выделяют факторы, которые оказывают влияние на протяжении длительного времени (технический уровень производства, стиль управления и др.) и которые действуют непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.п.)[15, с.59].

По характеру влияния на эффективность факторы подразделяются на интенсивные и экстенсивные. Интенсивные факторы обеспечивают повышение эффективности управления за счет мобилизации внутренних ресурсов, совершенствование организации труда управляющих и улучшение трудовых условий, подготовки кадров управления. Смысл экстенсивных факторов заключается в привлечении дополнительных ресурсов – увеличении численности руководящего персонала, расширении технического оснащения труда управленцев на качественно неизмененной основе[15, с.62].

По содержанию факторы различают:

– научно-технические (уровень механизации и автоматизации труда);

– организационные (рациональная структура аппарата управления, расстановка кадров, трудовая дисциплина и т.д.);

– экономические факторы (система материального поощрения и материальной ответственности);

– социально-психологические (мотивация труда, межличностные отношения) и др.[33, с.92].

По форме влияния различают факторы прямые (квалификация персонала, состояние оборудования) и косвенные (психологический климат, групповая динамика) [33, с.93].

На предприятии каждый из вышеперечисленных факторов может воздействовать на систему управления, как в отдельности, так и в совокупности с другими факторами. Планомерное воздействие на указанные факторы составляют роль менеджера. Рост эффективности должен быть объектом постоянной управленческой деятельности на всех уровнях организации, предприятия.

Достижение эффективного менеджмента является довольно сложным процессом, поскольку предполагает действие различных факторов и предпосылок, оказывающих совокупное влияние на управленческую деятельность.

В практике управления складываются ситуации, когда требуется сравнить его эффективность с предшествующим периодом и родственными организациями с целью выявления динамики роста или падения эффективности и на ее основе принятия соответствующих мер по развитию основной деятельности или улучшению собственно управленческой. В этих случаях пользуют-

ся критериями и показателями эффективности управления [22, с.227].

Оценка эффективности управления должна быть комплексной и учитывать степень использования ресурсов и возможностей развития организаций, достижения производственных, экономических и социальных целей [23, с.537].

Для оценки эффективности производства и управления используется система обобщающих и частных показателей. Обобщающие характеризуют конечные результаты. Частные показатели характеризуют использование отдельных видов ресурсов – труда, основных средств, инвестиций[30, с.235].

На рисунке 1 представлена схема показателей оценки эффективности менеджмента.

Показатели оценки эффективности менеджмента

Частные показатели

Обобщающие показатели

Темп роста производительности труда

Объем производства

Материалоемкость

продукции

Прибыль

Фондоотдача

Рентабельность

Время и др.

Рисунок 1 – Показатели оценки эффективности менеджмента[1]

Алгоритм процесса оценки эффективности управления представляет собой последовательный ряд действий:

- вырабатываются цели оценки;

- обосновываются критерии оценки;

- определяется состав исходных данных, используемых в процессе оценки;

- вырабатываются требования к критериям оценки;

- выбираются методы расчета критериев;

- проводится расчет количественной величины критериев, т.е. показателей, соответствующих тем или иным критериям.

Традиционно экономическая эффективность управления определяется следующими показателями.

- Показатель эффективности управления[36]:

ЭУ = П / ЗУ (2)

-где П –прибыль организации;

- ЗУ – затраты на управление.

- Коэффициент численности управленческих работников[37]:

КЧ = ЧУ / Ч, (3)

-где ЧУ – численность работников управления;

- Ч - численность работников организации.

- Коэффициент затрат на управление[37]:

КЗ = ЗУ / З, (4)

- где З - общие затраты на управление.

- Коэффициент затрат на управление на единицу выпускаемой продукции[37]:

КЗП = ЗУ / К, (5)

- где К – количество или объем выпускаемой продукции (оказываемых услуг).

Улучшение показателей эффективности деятельности фирмы возможно в результате разработки и реализации организационно-технических мероприятий, комплексно отражающих факторы эффективности.

Наиболее типичным для определения экономической эффективности мероприятий по совершенствованию управления является начисление годового экономического эффекта, полученного от их реализации, и сравнение его с затратами на эти мероприятия.

Коэффициент эффективности совершенствования управления:

КЭ = Эг / Зу, (6)

где Эг - годовой экономический эффект, полученный в результате проведения мероприятий;

- Зу - затраты на мероприятия по совершенствованию управления.

Годовой экономический эффект рассчитывается по формуле[8, с.102]:

Эг = С - Зу * ЕН, (7)

где С - годовая экономия от мероприятий по совершенствованию управления;

- ЕН - отраслевой нормативный коэффициент эффективности.

Для ориентировочной оценки эффективности проводимых мероприятий по совершенствованию управления также используется показатель коэффициента общей эффективности КЭ:

КЭ = ЭО / ЗУ, (8)

где ЭО - общая экономия, получаемая в результате реализации мероприятий по совершенствованию управления;

- ЗУ - общие затраты на совершенствование управления[8, с.103].

Обоснование экономической эффективности совершенствования управления деятельностью предприятий должно дополняться оценкой их социальной эффективности.

Социальная эффективность определяется отношением показателей, отражающих социальный результат, к затратам, необходимым для его достижения. Социальные результаты проявляются в улучшении условий жизни и быта сотрудников, сохранении и закреплении их здоровья, облегчении и повышении содержательности труда[18, с.187].

Для оценки эффективности мероприятий по совершенствованию организации труда существует несколько методик. В качестве основных общих показателей экономической эффективности мероприятий в них рассматриваются рост производительности труда и годовой экономический эффект (приведенная экономия)[28, с.118].

В силу специфики управленческого труда и сложности определения его

результатов расчет производительности труда для оценки эффективности

мероприятий по совершенствованию организации управленческого труда практически невозможен. По многим видам управленческого труда трудно выразить объем работы в натуральном выражении[31, с.155].

В связи с этим специалисты рекомендуют использовать более укрупненный метод оценки, согласно которому экономическая эффективность мероприятий научной организации управленческого труда может быть определена по следующей формуле[31, с.157]:

Э = ЭВ + ЭДС + ЭТ - З, (9)

где Э - общая экономия, достигнутая за счет всех мероприятий по совершенствованию организации труда, руб.;

- ЭВ - экономия, достигаемая за счет высвобождения численности, руб.;

- ЭДС - экономия, достигнутая за счет изменений должностной структуры управленческих работников в функциональных и производственных службах;

- ЭТ - экономия, полученная за счет более широкого и рационального использования средств оргтехники, экономии канцелярских и других материалов, руб.;

- З - сумма средств, затраченных на осуществление мероприятий по совершенствованию организации труда, руб.

1.3. Организационная культура организации

Важное значение для эффективной деятельности предприятия имеет организационная культура. Под культурой организации обычно понимают атмосферу или социальный климат в организации. В понятие «культура» организации входят идеи, убеждения, традиции и ценности, которые выражаются в доминирующем стиле управления, в методах мотивации сотрудников, имидже организации и т.д.[32, с.14].

Известно, что организации различаются атмосферой, методами выполнения работ, степенью активности, индивидуальными целями – и все эти факторы зависят от истории организации, ее традиций, ее настоящего положения, технологии производства и т.д.[19, с.54].

С точки зрения менеджмента культура организации – это способы выполнения работы и способы обхождения с людьми в организации. Зачастую культура является единственным предсказателем долгосрочного поведения организации, отражением ее ценностей и убеждений, силы и слабости.

Можно выделить четыре основных типа культуры организации – культура власти, роли, задачи, личности, которые тесно связаны с соответствующей структурой [16, с.211].

Культура власти характерна для небольших организаций, ей присуща большая централизация.

Олицетворением культуры роли является классическая форма организации (бюрократия). Этот тип культуры характеризуется строгой специализацией различных подразделений, определяющим влиянием правил и инструкций.

Культура личности характерна для работы инновационных подразделений, венчурных групп. В этой культуре личность находится в центре, человек делает то, что хорошо умеет делать в рамках общей цели, и поэтому к нему прислушиваются.

Культура задачи ориентирована на конкретный проект, программу или работу. Организация с такой культурой стремится достичь наибольшей эффективности, соединяя необходимые ресурсы и подходящих работников.

В одной организации могут существовать одновременно две или более из перечисленных типов культур. Для эффективной работы организации необходим психологический контакт между персоналом и организацией, между менеджером и организацией – соответствие между доминирующей культурой и личными предпочтениями [10].

Вывод по главе 1.

Проведен обзор теоретических аспектов сущности эффективности менеджмента. Рассмотрено несколько точек зрения на понятие эффективности менеджмента, среди которых:

- изучение повышения эффективности менеджмента на уровне производства (школы научного управления Ф. Тейлор, Г. Ганнт, Г. Эмерсон, Ф. и Л. Гилберт);

- рассмотрение эффективности менеджмента как работу всей организации (представители классической школы менеджмента А. Файоль, Л. Урвик, Д. Муни и др.);

- эффективность менеджмента с точки зрения человеческого потенциала (авторы школы человеческих отношений Г. Мюнстерберг, М. Фоллет, Р.Лайкерт, А. Маслоу).

На эффективность управления влияет ряд факторов, вследствие действия которых достижение эффективного менеджмента является довольно сложным процессом. Задача менеджера планомерно воздействовать на эти факторы.

В процессе деятельности предприятия для того, чтобы принять рациональное решение, необходимо выявить динамику основных показателей, поэтому осуществляют оценку эффективности менеджмента.

Организационная культура играет важную роль для осуществления эффективного менеджмента. Организационная культура – это «дух» компании, который объединяет ее идеи, убеждения, традиции и ценности.

2. Анализ показателей эффективности системы управления на примере компании ООО «Эталон»

2.1. Общая характеристика ООО «Эталон»

Компания ООО «Эталон» - российский производитель стальных пластинчатых меднопаяных теплообменников. Адрес: Свердловская область, г. Екатеринбург, ул. Основинская, 8, оф. 33. ИНН: 6670350812

Организационно-правовая форма: Общество с ограниченной ответственностью. Генеральный директор: Корнев Денис Александрович.

ООО «Эталон» - предприятие, учрежденное несколькими предпринимателями, которые ранее успешно работали в различных отраслях, таких как строительство, хозяйственное содержание, установка и монтаж теплотехнического оборудования, а также именно в сфере производства теплообменников на других предприятиях.

Миссия организации определяет место, роль и положение в обществе, её общественный статус. Миссия компании ООО «Эталон» звучит так: «Мы полностью удовлетворяем потребности всех своих заказчиков».

ООО «Эталон» осуществляет свою деятельность на oсновании следующих нормативных актoв:

- Устава ООО «Эталон»;

- Свидетельства o регистрации компании;

- Федерального Закона Российской Федерации «Об обществах с ограниченной ответственностью»[1];

- Гражданского Кодекса Российской Федерации [2];

- Трудового Кодекса Российской Федерации [3].

Устав предприятия ООО «Эталон» содержит 7 основных статей. Основной целью деятельности ООО является осуществление уставной деятельности для извлечения дохода. Органами управления ООО являются: Общее собрание участников - высший орган, состоящий из участников или их

представителей и генеральный директор - исполнительный орган.

Имущество ООО «Эталон» составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе предприятия и формируется из собственных и заемных средств.

Предприятие создавалось с целью осуществления производства стальных пластинчатых меднопаяных теплообменников с дальнейшим их распространением на территории России и в странах Европы и СНГ. Создать производство, способное изготавливать основные модели теплообменников и заниматься разработкой новых моделей, тестировать их и внедрять в производство – такова главная цель компании.

Современное европейское автоматизированное производство. Годовая мощность производства со 100% контролем качества – 100 тыс. теплообменников. Массовое производство и применение паяных теплообменников происходит только в последние 15 лет. А за последние 3 года осуществлен качественный рывок повышения эффективности! Только современные, быстро развивающиеся компании обладают самой качественной технологией производства. ООО «Эталон» относится к их числу.

Для качественной пайки теплообменников используются индукционные печи с глубоким вакуумом 10 - 5 степени. Процесс пайки осуществляется в течение 15 часов. За это время происходит постепенный многоступенчатый нагрев изделий с фазами стабилизации температуры. Температура в печи достигает 1100 °С. Автоматика печи, контролирует фазы нагрева изделий, постоянно отслеживает равномерность прогрева по 5 точкам закладки продукции[35].

Для создания высокоэффективных промышленных процессов необходимы теплообменники, позволяющие эффективно охлаждать или нагревать жидкости и газы[35].

Компания ООО «Эталон» предлагает широкий спектр решений:

-Специальные коннекторы под пайку, с внутренней и наружной резь-

бой, фланцевые и сварные.

-Усиленные пластины.

-Теплообменники с удвоенным количеством припоя.

География сбыта: теплообменники компании «Эталон» применяются в следующих отраслях промышленности: гидравлические машины и механизмы, электро-трансформаторы, пищевая, металлургия (прокат и обработка металлов давлением), химическая, охладительные системы (конденсаторы, испарители, десуперхитеры), отопительные системы (ИТП, ЦТП), атомная.

Деловыми партнерами ООО «Эталон» являются:

1) Научно-производственное объединение «ТЕПЛОМАШ»;

2) Компания компенсаторы «ЭНЕРГИЯ»;

3) Компания «GRUNDFOS»;

4) Компания «Danfuss»;

5) Компания «ABRA»;

6) Компания «BROEN».

Это далеко не весь список деловых партнеров, с которыми сотрудничает ООО «Эталон».

Главное отличие компании от других аналогичных предприятий в том, что она учитывает пожелания самих заказчиков, а также применяет индивидуальный подход к каждому клиенту.

Организационная структура организации.

В ООО «Эталон» применяется линейно-функциональная организационная структура управления.

При этой структуре каждый менеджер может легко выстраивать отношения со всеми сторонними организациями и в то же время рационально и продуктивно управлять своими сотрудниками, удовлетворять потребности клиентов[38].

При такой структуре каждый отдел возглавляет один менеджер, и сотрудники, которые находятся у него в подчинении, выполняют только его распоряжения, а он в свою очередь подчиняется вышестоящему руководителю (см. рисунок 2).

Генеральный директор

Коммерческий директор

Зам. генерального директора по производству

Специалист

Службы управления персоналом

Главный

бухгалтер

Одел продаж

Менеджеры по продажам

Специалист по охране труда

бухгалтер-

кассир

Ведущий инженер

Отдел подготовки производства

Отдел проектирования

Отдел главного механика

Координатор испытательного оборудования

Координатор

пресс - линии

Координатор

сборки

Специалист по закупкам

Инженер-проектировщик

Операторы сборки, 6,5,4,3 разряд

Начальники смен

Операторы печей

Мастера

Рисунок 2 – Организационная схема управления ООО «Эталон»[2]

Генеральный директор компании ООО «Эталон» решает вопросы работы компании в соответствии с действующим законодательством Российской Федерации, производственно-хозяйственной и финансово-экономической деятельностью компании в пределах полномочий, предоставленных ему нормативно-правовыми актами Российской Федерации, Уставом фирмы, внутренними нормативными документами и трудовым договором, неся всю полноту ответственности за последствия принимаемых решений. На руководителя ООО «Эталон» возлагается главная функция – управление всей компанией, принятие основополагающих решений.

Заместитель генерального директора и ведущий инженер ведут основную производственную работу, техническую документацию, решают вопросы введения новых технологий.

Поскольку в компании ООО «Эталон» применяется подрядная форма организации труда, соответственно управление бригадами осуществляется начальниками смен через мастеров, бригадиров. Этот технический состав организует работу, разрабатывает и внедряет прогрессивные ресурсосберегающие методы производства. Они изучают проектно-сметную документацию, выдают задания, контролируют качество работ.

Главный механик обеспечивает бесперебойную работу оборудования, машин и механизмов и следит за тем, чтобы эксплуатация осуществлялась правильно. А также организует ремонт машин и оборудования.

Главный бухгалтер осуществляет организацию бухгалтерского учета финансово-хозяйственной деятельности компании, контроль за движением материальных средств. В своей работе руководствуется Федеральным Законом «О бухгалтерском учете» [4] и Планом счетов бухгалтерского учета [5].

Качество работ во многом зависит от уровня подготовки и квалификации операторов сборки, бригадиров, мастеров, начальников смен и всех остальных сотрудников, задействованных в этом процессе.

Чтобы набрать такой качественный штат сотрудников и постоянно его поддерживать, в компании ООО «Эталон» работает Служба Управления персоналом. В своей работе сотрудники отдела управления персоналом руководствуются Трудовым Кодексом РФ, Гражданским Кодексом РФ и другими нормативными актами Российской Федерации.

Недостатки организационной структуры ООО «Эталон».

У сотрудников Отдела продаж постоянно возникают трения с бухгалтерской службой. Цель Отдела продаж – принести компании как можно больше выручки. У Бухгалтерии другая задача – все учесть, ничего не забыть, получить все подтверждающие документы, причем вовремя, правильно все отразить в учете, правильно заплатить налоги и отчитаться.

Отсюда постоянный конфликт этих двух подразделений. Бесконечная борьба за деньги и за документы.

Предложение. Необходимо разработать и внедрить систему внутреннего контроля прохождения документов. Она должна быть простой и понятной. При разработке системы внутреннего контроля нужно обратить внимание на следующие моменты:

1) Изучить и пересмотреть весь список документов, которые составляют менеджеры по продажам. Сделать ревизию этих документов. Если какие либо документы похожи друг на друга, необходимо их модернизировать. Убрать все лишнее, оставить только нужное. Эти документы должны быть понятны и просты в заполнении.

2) Будет выгодно, если внедрить автоматические средства организации документооборота. Менеджеру по продажам, перед тем как отгрузить продукцию Заказчику, необходимо знать, произведена ли оплата. Чтобы получить эту информацию, ему просто необходимо будет зайти в клиентскую базу в программе и увидеть графу «оплачено», «не оплачено». Для этого в настройках программы нужно будет установить функцию, которая при поступлении денег от клиента на расчетный счет ООО «Эталон», выдавала бы эти данные в клиентскую базу. Тогда менеджер сразу будет видеть оплату.

Персонал организации.

Сегодня в ООО «Эталон» работает 125 человек. По структуре персонал делится на административный персонал, технические исполнители, специалисты, рабочие, работники охраны, ученики.

К административному персоналу относятся руководители, инженерный состав, координаторы, начальники смен, отдел бухгалтерии, отдел продаж, отдел управления персоналом, которые осуществляют управленческие функции[24, с.78].

К техническому персоналу относятся инженерно-технический состав предприятия. Специалисты, операторы, рабочие – это работники, занятые основным производством. Структура персонала представлена в таблице 1.

Таблица 1 - Структура персонала компании ООО «Эталон»

|

Группы |

Количество человек |

Доля в общем составе персонала |

Темп роста, в % |

||

|

2017г |

2018г |

2017г |

2018г |

||

|

Административный персонал |

6 |

9 |

5,9% |

6,1% |

+ 50% |

|

Технический персонал (инженеры производства, инженеры-проектировщики) |

3 |

8 |

3,9% |

5,4% |

+33% |

|

Специалисты (начальники смен, координаторы, мастера, бригадиры) |

10 |

19 |

9,9% |

8,2% |

- 20% |

|

Операторы, рабочие ( 6,5,4,3,2, разряд) |

74 |

105 |

72,5% |

78,9% |

57% |

|

Работники охраны |

4 |

4 |

4,9% |

2,7% |

-2,2% |

|

Ученики |

5 |

2 |

2,9% |

1,4% |

-60% |

|

ИТОГО |

102 |

125 |

100% |

100% |

|

Как видно из таблицы, общая численность персонала в 2018 году по сравнению с 2017 годом увеличилась на 45 человек. Это связано с увеличением объемов производства. Рост произошел равномерно за счет увеличения численности администрации, технического персонала, рабочих. Доля административного персонала составляет 6,1% от общего числа сотрудников.

2.2. Анализ экономических показателей ООО «Эталон»

Анализ экономических показателей предприятия позволяет сделать выводы об эффективности и результативности его деятельности [29, 122].

Главной целью ООО «Эталон», как и любой другой коммерческой организации, является получение прибыли. Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от опе-

рационной, инвестиционной, финансовой деятельности.

Прибыль - это часть чистого дохода, который непосредственно полу-

чают предприятия после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности[27, с.57].

На основании форм бухгалтерской отчетности формы №1 (Бухгалтерский баланс) и формы №2 (Отчет о финансовых результатах) сформируем таблицу и проведем расчет и анализ экономических показателей организации (см. Таблицу 2, рис.3,4).

Таблица 2 - Основные экономические показатели деятельности

ООО «Эталон», тыс. руб.

|

Показатели (тыс. руб.) |

2016г |

2017г |

2018 г |

Темпы роста |

|

|

в сумме |

% |

||||

|

1. Выручка |

496 322 |

475 497 |

584 472 |

108 975 |

22,9 |

|

2. Среднесписочная численность работающих, человек, в том числе: - административный - производственный |

98 (9) (89) |

102 (9) (93) |

125 (17) (108) |

23 |

22,5 |

|

3. Среднегодовая стоимость основных средств |

42 355 |

48 455 |

50 335 |

1 880 |

3,9 |

|

4. Среднегодовая стоимость оборотных средств |

152 344 |

164 950 |

166 853 |

1 903 |

1,1 |

|

5. Производительность труда, (стр.1/стр.2) |

5 577 |

5 113 |

5 412 |

299 |

5,8 |

|

6. Себестоимость продукции |

465 699 |

437 336 |

475 462 |

38 126 |

8,7 |

|

7. Прибыль |

30 623 |

38 161 |

109 010 |

70 849 |

185,0 |

|

8. Расходы периода |

81 584 |

82 678 |

96 102 |

13 424 |

16,2 |

|

9. Управленческие расходы |

36 742 |

38 851 |

41 544 |

2 693 |

7,1 |

|

10. Рентабельность продаж, % (стр.7/стр.1*100%) |

6,2 |

8,0 |

18,6 |

10,6 |

132,0 |

|

11. Фондоотдача ( стр.1/стр.3) |

11,7 |

9,8 |

11,6 |

1,8 |

18,4 |

|

12. Фондоемкость (стр.3 / стр.1) |

0,085 |

0,102 |

0,086 |

-0,016 |

-15,6 |

Изобразим с помощью диаграммы полученные данные по экономическому развитию ООО «Эталон».

Рисунок 3 – Динамика показателей выручки, себестоимости

продукции и прибыли ООО «Эталон за период 2016-2018гг.

Рисунок 4 – Динамика производительности труда ООО «Эталон

за период 2016-2018гг.

Выручка в ООО «Эталон» в 2018 году, по сравнению с предыдущим периодом, увеличились на 22%. Это хорошая динамика развития компании. Расходы за тот же период увеличились на 16%. Это и понятно. Нормальный процесс. Увеличивается доход – увеличиваются расходы. Но видна экономия средств 6%. Это отличный показатель эффективной работы предприятия.

Прибыль организации – это самый главный показатель, ради чего оно и создавалось и поэтому снижение этого показателя является отрицательным явлением. В ООО «Эталон», как видно из приведенных выше данных, этот показатель показывает увеличение, что говорит о положительной динамике в деятельности предприятия.

Анализ эффективности использования трудовых ресурсов на предприятии выражается в показателе производительности труда, который рассчитывается как отношение выручки к среднесписочному составу работников [11, с.189].

Этот показатель в ООО «Эталон в 2017 году по сравнению к предыдущему периоду снизился, но в 2018 году показывает увеличение на 5,8%.

Эффективность деятельности организации напрямую связана с показателями рентабельности. Рентабельность показывает уровень доходности и характеризует эффективность работы предприятия в целом, а также доходность его различных направлений деятельности [11, с.191].

Рентабельность продаж в ООО «Эталон» увеличилась на 125%. Это отличный показатель. Нужно отдать должное техническому составу предприятия, это инженеры и мастера, которые внесли огромный вклад в этот показатель. Они постоянно совершенствовали продукцию предприятия, тем самым снижая уровень издержек производства. За счет внедрения новейших технологий стало возможным снижение основных цен на продукцию и тем самым добиться увеличения объем продаж.

Фондоотдача - это отношение Объема выпущенной продукции (выручка) к общей среднегодовой стоимости основных фондов[34, с.202].

Этот показатель в ООО «Эталон» увеличился на 18, 4%.

Фондоемкость - этот коэффициент является обратным предыдущему. Он отражает количество имеющихся ОС, приходящихся на единицу производимой продукции[34, с.204].

Т.е. он показывает, сколько необходимо оборудования, площадей и других средств, относящихся к основным средствам, чтобы получить единицу продукции. Динамичное снижение показателя характеризует предприятие как эффективное. По данным таблицы 2 показатель фондоемкости в 2018 году снизился на 15,6%, что является положительной динамикой.

2.3. Оценка показателей эффективности управления ООО «Эталон»

Экономическую эффективность менеджмента проведем, используя формулы для определения широкой эффективности, учитывая общие среднегодовые затраты на управление и среднегодовую стоимость основных и оборотных фондов[20, с.196]:

ЭУ = ЗУ * 100 / ФОС + ФОБ (10)

Рассчитаем данный показатель за три года деятельности предприятия, чтобы проследить динамику эффективности управления. Данные возьмем из таблицы 2.

ЭУ2016 = * 100% = 18,9

ЭУ2017 = * 100% = 18,2

ЭУ2018 = * 100% = 19,1

Исходя из полученных расчетов можно сделать вывод о том, что в 2018 году наблюдается значительное повышение эффективности управления, так как были снижены затраты предприятия на управленческий персонал.

Важными показателями при оценке эффективности менеджмента являются прибыль и рентабельность, которые наиболее полно характеризуют конечные результаты деятельности предприятия, а значит, и эффективности управления[20, с.197].

Рассчитаем эффективность менеджмента в ООО «Эталон» с учетом прибыли по формуле (2) на стр. 12:

ЭУ = П / ЗУ, где П –прибыль, ЗУ – затраты на управление.

ЭУ2016 = = 0,83

ЭУ2017 = = 0,98

ЭУ2018 = = 2,6

Как видно из расчетов, эффективность управления значительно увеличилась и поскольку полученное значение больше 1, можно сказать, что управленческая деятельность в ООО «Эталон» эффективна.

Значение рентабельности представлено в таблице 2 и тоже имеет положительную динамику. Увеличение рентабельности в 2018 году по сравнению с предыдущим периодом составило 132%. Это произошло за счет значительного увеличения прибыли, которое стало возможным благодаря повышению объема работ (увеличился портфель заказов) и производительности труда.

Особое значение имеют показатели социальной эффективности управления (качественные): повышение научно-технического уровня управления; уровень интеграции процессов управления; повышение квалификации менеджеров; формирование организационной культуры; удовлетворенность трудом; завоевание общественного доверия; усиление социальной ответственности организации[39].

То есть результативность данных показателей может быть охарактеризована облегчением и улучшением условий труда, улучшением психологической обстановки в коллективе, установлением нормальных взаимоотношений руководителей и исполнителей и т.д. Свести эти показатели к единой величине практически невозможно. Ценность же такой эффективности бесспорна. Если в результате рационализации управления удается достичь высокого уровня указанных выше показателей, то происходит положительный сдвиг в организации системы управления и достигается экономический эффект.

Оценка профессионализма управленческих кадров.

Таблица 3 - Данные управленческого состава по уровню

образования и стажу работы в компании ООО «Эталон»

|

Группы |

Количество сотрудников |

Удельный вес, % |

Средний стаж работы |

Уровень образования |

|

Администрация |

9 |

6,1 |

24 года |

Высшее-8 Средне специальное -1 |

|

Технический персонал (инженеры) |

8 |

5,4 |

5,5 лет |

Высшее-8 |

|

Специалисты (нач. смен, координаторы, мастера) |

19 |

8,2 |

6,7 лет |

Высшее -14 Средне специальное - 5 |

Из представленных выше данных видно, что руководящий состав предприятия на 100% состоит из людей, имеющих высшее образование. Только бухгалтер-кассир и бригадиры имеют средне специальное образование. Это хороший показатель и говорит о том, что управленческий состав имеет достаточный опыт работы в своей сфере деятельности.

Инновационная деятельность.

В данное время на предприятии проводится инновационная деятельность по увеличению выпуска пластинчатых теплообменников со сварными кассетами LWC, которые пользуются большим спросом в Европе. Это позволит ООО «Эталон» расширить сферу влияния и выйти на рынок Европы. Проблема в том, что инновационный характер современных пластинчатых теплообменников повышает требования к квалификации рабочих, обслуживающих данный тип оборудования. Возникает необходимость в обучении рабочих.

Системы мотивирования и стимулирования персонала.

Система мотивации персонала является действенным инструментом, который влияет на повышение производительности труда, на эффективность работы сотрудников[40].

Чтобы узнать, эффективно ли работает мотивационная система, нужно рассчитать показатели по текучести кадров и выяснить, что не устраивает сотрудников в компании ООО «Эталон», почему они увольняются (см. таблицу 4).

Таблица 4 - Данные о движении рабочей силы и коэффициента текучести кадров в ООО «Эталон»

|

Показатели движения |

2017г |

2018г |

Темп изменения, % |

|

Численность персонала на начало года |

101 |

102 |

+0,9% |

|

Принято на работу |

17 |

68 |

+300% |

|

Уволено: - по собственному желанию - за нарушение трудовой дисциплины |

15 1 |

20 3 |

+33% +200% |

|

Численность персонала на конец года |

102 |

125 |

+44% |

|

Среднесписочная численность персонала |

101,5 |

113, 5 |

+23% |

|

Коэффициент текучести кадров |

0,158 |

0,185 |

+17% |

Как видно из таблицы, коэффициент текучести кадров в 2018 году увеличился на 17% по сравнению с 2017 годом. Если вычислить коэффициент текучести кадров в процентном соотношении к количеству работающих, то он составит 15,6%. Это не очень хороший показатель, так как считается нормальным, если коэффициент текучести кадров не превышает 5% от общей численности персонала.

Для мотивирования рабочих в ООО «Эталон» используется система премирования, которая устанавливается самостоятельно предприятием и фиксируется в Положении об оплате труда (Приложение 2). В соответствии с этим положением начисление премий производится каждый месяц. Размер премии может уменьшаться или вообще не выплачиваться, если были зафиксированы производственные нарушения.

Показатель удовлетворенности трудом.

Опрос в ООО «Эталон» проводился с помощью анкетирования. Образец анкеты дан в Приложении 3. Методика расчета по анкетированию приведена в Приложении 4.

Сводная таблица итогов анкетирования приведена в таблице 5.

Таблица 5. Сводная таблица итогов опроса на «удовлетворенность трудом» сотрудников в ООО «Эталон»

|

Блок исследования |

Индекс удовлетворенности по каждому блоку, % |

Комментарий |

|

Блок №1. Цель: узнать отношение сотрудников к компании. |

64% |

Не нормально |

|

Блок №2.Цель: выяснить, устраивают ли условия работы |

62% |

Не нормально |

|

Блок№3Цель: узнать мнение людей о работе управленческого состава |

72% |

Все нормально |

|

Блок№4 Цель: устраивает ли система оплаты труда |

59% |

Не нормально |

|

Блок №5 Цель: осуществление карьерного роста |

75% |

Все нормально |

|

Блок№6 Цель: работа службы управления персонала |

71% |

Все нормально |

|

Блок№7 Цель: атмосфера в коллективе |

63% |

Не нормально |

|

Общий средний индекс удовлетворенности |

67 % |

Нужно поработать |

Как видно из таблицы «индекс удовлетворенности трудом» среди сотрудников ООО «Эталон» очень низкий, общая удовлетворенность персонала своей работой составляет всего 67%.

Самый низкий показатель удовлетворенности - 59% наблюдается по блоку №4. Это удовлетворенность системой оплаты труда и нематериальные стимулы. Было много комментариев в анкете о том, что совершенно нет в компании «нематериальных стимулов труда». Люди предлагали ввести такой показатель нематериального стимула как «Лучший работник года», «Лучший работник квартала», «Лучший работник месяца» и еще целый ряд других стимулов.

Также в процессе анкетирования выяснилось, что атмосфера в коллективе не совсем «здоровая» (блок №7) - 63%. Были выявлены конфликтные ситуации между работниками, а также между работниками и руководителями подразделений (мастера, координаторы, начальники смен).

Условия работы тоже не совсем устраивают и составляют процент удовлетворенности всего 62%.

Информационные системы сбора и обработки информации.

Существующий подход к сбору информации для принятия управленческих решений в ООО «Эталон», носит «функциональный» характер и понимается соответственно как функция от информационного окружения, т.е. существуют базы данных внутренней и внешней информации, которую собрали и используют для принятия решения функциональные службы.

Так, например, Отдел продаж ООО «Эталон» собирает информацию о контактах с клиентами, о сделках и услугах. Служба маркетинга готовит обзоры тенденций рынка и изменений вкусов потребителей. Технический отдел собирает информацию о новых производственных идеях и готовит данные и расчеты для инвестиционных проектов. Производственники собирают информацию о возможностях обновления производства и совершенствования выпускаемой продукции. Служба информации готовит обзоры новинок программного обеспечения и информационного оборудования. Отдел кадров

отслеживает изменения в составе рабочей силы и в возможностях найма.

Система документооборота в ООО «Эталон» является смешанной. Документооборот осуществляется как традиционным способом, т.е. на бумажных носителях информации, так и электронным способом с помощью программ «Microsoft Outlook», программы бухгалтерского учета «1С – Бухгалтерия», версия 8. Подготовка документов осуществляется с помощь компьютерных программ «Microsoft Word», «Microsoft Excel».

Недостатки данного подхода. Во-первых, эти базы данных отражают функциональный подход к деятельности предприятия, а не широкое управленческое понимание бизнеса. Во-вторых, истолкование собранных данных находится под влиянием предрассудков и запретов, скованно шаблонами представлений о прежних факторах успеха. В-третьих, специалисты служб планирования, финансового обеспечения, маркетинга, информационных и других технических служб продолжают действовать исключительно как получатели и хранители информации.

Как видим, в ООО «Эталон» вся информационная деятельность нацелена на одностороннее и узкое обслуживание руководства организации и редко используется для информационного обеспечения других этажей управления в целях подготовки оптимальных в целом управленческих решений.

Для организации современной бизнес-деятельности необходима такая реорганизация информационных потоков, которая обеспечит информационную достаточность и четкость во взаимном информационном обеспечении отдельных подразделений с целью выработки оптимального для ООО «Эталон» решения. Но организация такой информационной системы на современном уровне возможна лишь на основе создания современного управленческого учета в компании. В ООО «Эталон» управленческий учет развит до-

вольно слабо.

Выводы по второй главе:

Проведя анализ показателей эффективности системы менеджмента в ООО «Эталон» сделаем выводы:

- действующая организационная структура управления вполне приемлемая, так как обеспечивает пропорциональность подразделений и уровней управления;

- анализ экономических показателей позволяет сделать выводы об эффективности и результативности деятельности предприятия, так как видна динамика увеличения выручки, прибыли, производительности труда, суммы основных и оборотных средств;

- показатель эффективности менеджмента с учетом общих среднегодовых затрат на управление и среднегодовую стоимость основных и оборотных фондов увеличился вследствие снижения затрат предприятия на управленческий персонал;

-коэффициент эффективности управления с учетом прибыли и рентабельности также имеют положительную динамику;

- оценка профессионализма управленческих кадров показала хороший уровень их профессионализма;

- инновационная деятельность на уровне;

- коэффициент текучести кадров выше нормы и составляет 15,6%, что указывает на низкий уровень мотивации персонала;

- отсутствие эффективной системы стимулирования и мотивации труда, влечет за собой наличие конфликтных ситуаций и низкой степени удовлетворения работников, общая удовлетворенность персонала своей работой составляет всего 67%.

- информационные системы сбора и обработки информации работают нормально, но для эффективности нужно создать современный управленческий учет.

3. Рекомендации по совершенствованию системы менеджмента В ООО «Эталон»

Современная система менеджмента предприятия должна быть простой и гибкой. Ее главным критерием является обеспечение эффективности и конкурентоспособности работы предприятия.

В связи с этим рекомендуем несколько предложений, которые будут способствовать повышению эффективности менеджмента в ООО «Эталон».

1) Создать новую эффективную мотивационную систему оплаты, премирования труда и других нематериальных стимулов.

Для создания новой системы оплаты и премирования труда необходимо приобрести готовую программу А. Клочкова «KPI и мотивация персонала» в «Агентстве эффективности», проработать её и внедрить, учитывая специфику работы компании ООО «Эталон».

Внедрение системы KPI (сокращение от англ. Key Performance Indicator) будет способствовать оптимизации бизнес-процессов, достижению «высоких» целей, приведет к увеличению портфеля заказов за счет ускорения их выполнения и улучшения качества, а также существенно повысит уровень мотивации, ответственности и ответственности и эффективности сотрудников [25].

Затраты: стоимость программы – 825 у.е.

Экономическая эффективность: безынициативность и безразличие сотрудников снизится на 57 %, производительность труда увеличится на 18 %, а с ней на 19 % - операционный доход и на 28 % - валовая маржа.

Система формирования переменной части денежного вознаграждения на базе KPI стимулирует сотрудника к достижению высоких индивидуальных результатов, а также к увеличению его вклада в коллективные результаты и достижения.

Приведем пример расчета KPI коммерческого директора (см. табл. 6)

Таблица 6 - Расчет KPI коммерческого директора

|

№ KPI |

Название KPI |

Вес KPI , % |

Формула расчета квартальной премии за выполнение каждого KPI |

|

KPI 1 |

Прирост объема продаж (выручка с НДС по сравнению с плановым значением) |

40 % |

Б* 0,4* К1 |

|

KPI 2 |

Срок оборачиваемости дебиторской задолженности |

20 % |

Б*0,4* К2 |

|

KPI 3 |

Количество новых клиентов |

20 % |

Б*0,4* К3 |

|

KPI 4 |

Процент удовлетворенности клиентов |

20 % |

Б*0,4* К4 |

|

Итого: |

100 % |

КП |

Формула расчета квартальной премии (КП):

КП = Б × 0,4 × (К1 × 0,4 + К2 × 0,2 + К3 × 0,2 + К4 × 0,2) (11)

где Б – базовый должностной оклад;

0,4 – размер премии от базового должностного оклада;

K1, К2, К3, К4 – коэффициент выполнения KPI;

0,4; 0,2; 0,2; 0,2 – удельный вес каждого KPI.

Что касается нематериального стимулирования персонала, то здесь будет эффективным следующие предложения:

- вознаграждения признательности, переходящие вымпелы, дипломы, звания «лучший по профессии», «руководитель года», «менеджер года» с вручением значка и ценного подарка, письменная благодарность руководства компании, занесенная в трудовую книжку. Даже комплимент сотруднику можно рассматривать как одну из форм поощрения.

- вознаграждения, связанные с высокой оценкой статуса сотрудника, приглашение сотрудника в качестве лектора, советника, наставника и пр.

2) Создать систему разрешения конфликтных ситуаций.

а) Направить на тренинг «Антиконфликт» в Центр современных психотехнологий и психотерапии руководителей подразделений и административный персонал в количестве 25 человек для получения опыта конструктивного решения конфликтных ситуаций. Одного прохождения тренинга хватит, чтобы из «горы пазлов» своих ценностей, убеждений, чувств, эмоций, вариантов действий, объективных ограничений сложить общую картину, найти и реализовать шанс, данный конфликтной ситуацией.

Затраты: 1250 у.е.

Экономическая эффективность: увеличение производительности труда и как следствие увеличение объема продаж на 7,5%.

б) В целях профилактики конфликтов и улучшения морально – психологического климата в коллективе запустить диагностическую программу на определение конфликтности человека непосредственно в отделе Службы по управлению персоналом. Тест будет проводиться сразу при приеме на работу. Таким образом, сократится количество конфликтующих людей на предприятии.

Затраты: 0 евро. (Так как рабочий сайт дистанционного консалтинга предлагает этот ресурс бесплатно).

Экономическая эффективность: снижение процента конфликтующих людей и повышение качества работы и как следствие улучшение качества изготавливаемой продукции и повышение объема реализации на 3%.

3)Внедрить систему профессионального образования рабочих. Направить на производственно - технические курсы с целью повышения квалификационного разряда – 4-х рабочих пятого разряда и 10 рабочих четвертого разряда.

Затраты: 900 у.е.

Экономическая эффективность: повышение уровня производительности труда на 10%, повышение качества продукции вследствие освоения новых технологий, оборудования, приемов и методов труда на 10% и тем самым увеличение объемов производства на 10%.

4) Привлечь IT- специалиста по интернет - продвижению товаров и услуг, рекламной деятельности.

Используя уже имеющийся сайт компании внедрить направление интернет - продаж и рекламной деятельности в компании ООО «Эталон».

Затраты: 125 у.е. в месяц. Экономическая эффективность: увеличение объемов продаж продукции на 30%, а также объемов работ на 20% каждый месяц.

5) Провести мероприятия по исследованию условий труда рабочих. Создать выездную комиссию по обследованию условий работы, как на отдаленных объектах, так и на самом заводе. Практически проведение ревизии того, что имеем. По результатам, которые поступят, разработать меры по улучшению условий труда рабочих.

Затраты: нулевые, за счет собственных ресурсов.

Экономическая эффективность: увеличение производительности труда на 15-20%, улучшение морального климата в коллективе, удовлетворенность персонала трудом.

Таким образом, осуществив данные рекомендации у компании ООО «Эталон» появится возможность вывести предприятие в число лучших компаний региона. Экономические показатели хорошие, что свидетельствует о стабильности в деятельности предприятия и большом имеющемся потенциале.

ЗАКЛЮЧЕНИЕ

Таким образом, заканчивая данное исследование можно сделать обобщающие выводы.

Тема курсовой работы «Эффективность менеджмента» представляет для меня особый интерес, так как моя будущая профессия будет в сфере управления.

Во время подготовки курсовой работы был изучен ряд теоретических вопросов непосредственно связанных с темой эффективности менеджмента. Освещена сущность эффективности менеджмента с различных научных позиций и разных школ управления. Выделены факторы, которые тормозят повышение эффективности управления на предприятии. Показана необходимость оценки эффективности менеджмента. Раскрыта важность организационной культуры для эффективного управления, так как – это «дух» компании, который объединяет ее идеи, убеждения, традиции и ценности.

Во втором разделе курсовой работы был проведен анализ системы менеджмента ООО «Эталон». В результате, которого выяснилось, что действующая организационная структура управления вполне приемлема, так как обеспечивает пропорциональность подразделений и уровней управления. Анализ экономических показателей указывает на эффективность деятельности ООО «Эталон», так как видна динамика увеличения выручки, прибыли, производительности труда, суммы основных и оборотных средств. Показатель эффективности менеджмента с учетом общих среднегодовых затрат на управление и среднегодовую стоимость основных и оборотных фондов увеличился вследствие снижения затрат предприятия на управленческий персонал. Коэффициент эффективности управления с учетом прибыли и рентабельности также имеют положительную динамику. Оценка профессионализма управленческих кадров показала хороший уровень их профессионализма. Инновационная деятельность на уровне.

Это позволяет сделать вывод, что управленческая система ООО «Эталон» эффективна, но существуют проблемы, которые нужно решать. Такие, как большая текучесть кадров, не достаточно действенная система стимулирования и мотивации труда персонала, низкая степень удовлетворенности трудом сотрудников компании.

В связи с этим в третьей главе было предложено ряд мероприятий, которые помогут ООО «Эталон» устранить эти проблемы:

- создать эффективную мотивационную систему оплаты, премирования труда и других нематериальных стимулов;

- создать систему разрешения конфликтных ситуаций;

- внедрить систему профессионального образования рабочих;

- провести мероприятия по исследованию условий труда рабочих;

- привлечь IT- специалиста по интернет - продвижению товаров и услуг, предоставляемых предприятием.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный Закон Российской Федерации от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изменениями и дополнениями по состоянию на 08.06.2018 г.) URL: http://online.zakon. (дата обращения 11.03.2019).

2. Гражданский кодекс Российской Федерации от 30 ноября 1994 года № 51-ФЗ (с изменениями и дополнениями по состоянию на 01.01.2019 г.). URL: http://online.zakon.kz/Document/?doc_id=30396612. (дата обращения 11.03.2019).

3. Трудовой кодекс Российской Федерации от 30 декабря 2001 года № 197-ФЗ (с изменениями и дополнениями по состоянию на 27.12.2018 г.) URL: http://online.zakon.kz/Document/?doc_id=30396416. (дата обращения 11.03.2019).

4. Федеральный закон Российской Федерации от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями по состоянию на 28.11.2018 г.), URL: http://online.zakon.kz/Document. (дата обращения 11.03.2019).

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций РФ, утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует в 2018 и 2019 году. URL: https://www.assessor.ru/plan-schetov (дата обращения 11.03.2019).

6. Анри Файоль. Принципы управления организацией [Электронный ресурс]: URL: http://www.grandars.ru/college/ekonomika-firmy/anri-fayol.html. (дата обращения: 10.03.2019).

7. Афоничкин А.И. Основы менеджмента: учебник по специальности «Менеджмент организации»/ А.И. Афоничкин и др. – Санкт –Петербург: Питер, 2017. -522с.

8. Балашов, А.П. Основы менеджмента: Учебное пособие / А.П. Балашов // -М.: Вузовский учебник, ИНФРА-М, 2012. - 288 c.

9.Бородушко И.В. Основы менеджмента/ И.В. Бородушко, В.В. Лукашевич, Эриашвили Н.Д.// учебник для студентов ВУЗов, -2-е изд., перераб. и доп., -М., ЮНИТИ-ДАНА. -2012. -271с.

10. Балашов А.П. Организационная культура: Учебное пособие / А.П. Балашов. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2017. - 278 с. –[Электронный ресурс] URL: http://znanium.com/catalog/product/814611. (дата обращения 11.03.2019).

11. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/ Л.Е. Басовский, Е.Н. Басовская.-М.: ИНФРА-М, -2012. -366с.

12. Виханский О.С. Менеджмент/ О.С. Виханский, О.И. Наумов// учебник. М.: Магистр: Инфра-М. -2014. -576с.

13.Веснин В.Р. Менеджмент [Электронный ресурс]: учебник/ В.Р.Веснин. - 4-е изд., перераб. и доп. –М.: Проспект, 2015. -616с.

14. Глухов В.В. Менеджмент: для экономических специальностей/ В.В. Глухов. – Санкт-Петербург: Питер Пресс, 2017. -600с.

15. Гончаров В. И. Менеджмент: учебное пособие / В. И. Гончаров. — Минск: Современная школа, 2010. - 624с.

16. Грошев, И.В. Менеджмент организационной культуры / И.В. Грошев. - М.: Московский психолого-социальный университет (МПСУ), 2014. - 606 c.

17. Демина Ю.В. Эффективность менеджмента и пути ее повышения // Электронный научно-практический журнал «Современные научные исследования и инновации». 2011. № 4 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2011/08/1710 (дата обращения: 10.03.2019).

18. Егоршин, А.П. Основы менеджмента: Учебник для вузов / А.П. Егоршин. - Н. Новгород: НИМБ, 2012. - 320 c.

19. Замедлина Е. А. Организационная культура / Е.А. Замедлина. - М.: РИОР, 2014. - 128 c.

20. Иванов И.Н. Экономический анализ деятельности предприятия: Учебник / И.Н. Иванов. -М.:НИЦ ИНФРА-М, 2013. -348с.

21. Карамулдина А.А. Эффективность менеджмента на предприятии// Вестник Калмыцкого Университета//Журнал №2(22) -2014.- С.68-71.

22. Казначевская Г.Б. Менеджмент: учебник / Г.Б. Казначавская –Ростов-на-Дону: Феникс, 2016. -452с.

23. Коротков Э.М. Менеджмент: учебник для бакалавров/Э.М. Коротков.-М.: Юрайт, 2016.-640с.

24. Кибанов А.Я. Управление трудовыми ресурсами: учебник / А.Я. Кибанов, Е.А. Митрофанов, И. А. Эсаулова. – М.: ИНФРА-М, -2014. 326c/

25. Клочков А. «KPI и мотивация персонала», Москва, ЭКСМО, 2014. URL: http://chuprina.kz/wp-content/uploads/2014/01/Kniga_KPI_Klochkov.pdf. (дата обращения 13.03.2019).

26. Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М. Альберт, Ф. Хедоури.-М.: Вильямс, 2016. -672с.

27. Мазурова И.И. Анализ эффективности деятельности предприятия/ Мазурова И.И., Белозерова Н.П., Леонова Т.М., Подшивалова М. // Санкт-Петербург, Изд-во: СПбГУЭФ, -2012г, -100с.

28. Пашуто В.П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие / В.П. Пашуто. - 7-е изд., стер. - М.: КНОРУС, 2017. - 318 с.

29. Пошерстник, Н.В. Экономика организации / Н.В. Пошерстник. - М.: КноРус, -2013. - 320 c.

30.Семенов А.К. Основы менеджмента: учебник для высших учебных заведений по специальности «Менеджмент организации»/ А.К. Семенов, В.И. Набоков. -М.: Дашков и К, -2017. -553с.

31. Солдатова, И.Ю. Основы менеджмента: Учебное пособие, 2-е изд./ И.Ю. Солдатова, М.А. Чернышева. - М.: ИТК Дашков и К, 2015.- 272 c.

32. Смирнова В.Г. Организационная культура : учебник для академического бакалавриата / под ред. В. Г. Смирновой. - М.: Издательство Юрайт, 2014. - 306 с.

33. Тихомирова О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов // -М.: НИЦ ИНФРА-М, 2013.-256с.

34.Чечевицына Л.Н. анализ финансово-хозяйственной деятельности: Учебник/ Л.Н. Чечевицына.-Рн/Д:Феникс, -2013. -368с.

35. Время инновационных решений. Производство пластинчатых теплообменников. URL: http://ekoair.lv/ru/Statji/_Vremja-innovacionnih-reshenij/. (дата обращения 13.03.2019).

36. Исследование систем управления. Показатели эффективности управления. [Электронный ресурс]: URL: http://libraryno.ru/16-2-3-pokazateli-effektivnosti-upravleniya-isslsysypr/. (дата обращения 11.03.2019).

37. Ключевые показатели эффективности хозяйственной деятельности предприятий. [Электронный ресурс] / Портал Kpilib. URL: http://www.kpilib.ru. (дата обращения 11.03.2019).

38. Линейно-функциональная структура управления. Принципы построения. URL: https://fibradecor.ru.(дата обращения 13.03.2019).

39.Качественные показатели эффективности менеджмента. URL: https://studwood.ru/1012257/menedzhment/kolichestvennye_pokazateli_effektivnosti. (дата обращения 13.03.2019).

40. Оценка эффективности персонала. Портал «Первый эксперт». URL: https://first-expert.ru/otsenka-effektivnosti-personala/. (дата обращения 13.03.2019).

41. Эффективность менеджмента. Основы менеджмента [Электронный ресурс]: URL: http://bmanager.ru/articles/effektivnost-menedzhmenta.html. (дата обращения: 10.03.2019).

ПРИЛОЖЕНИЯ

Приложение 1

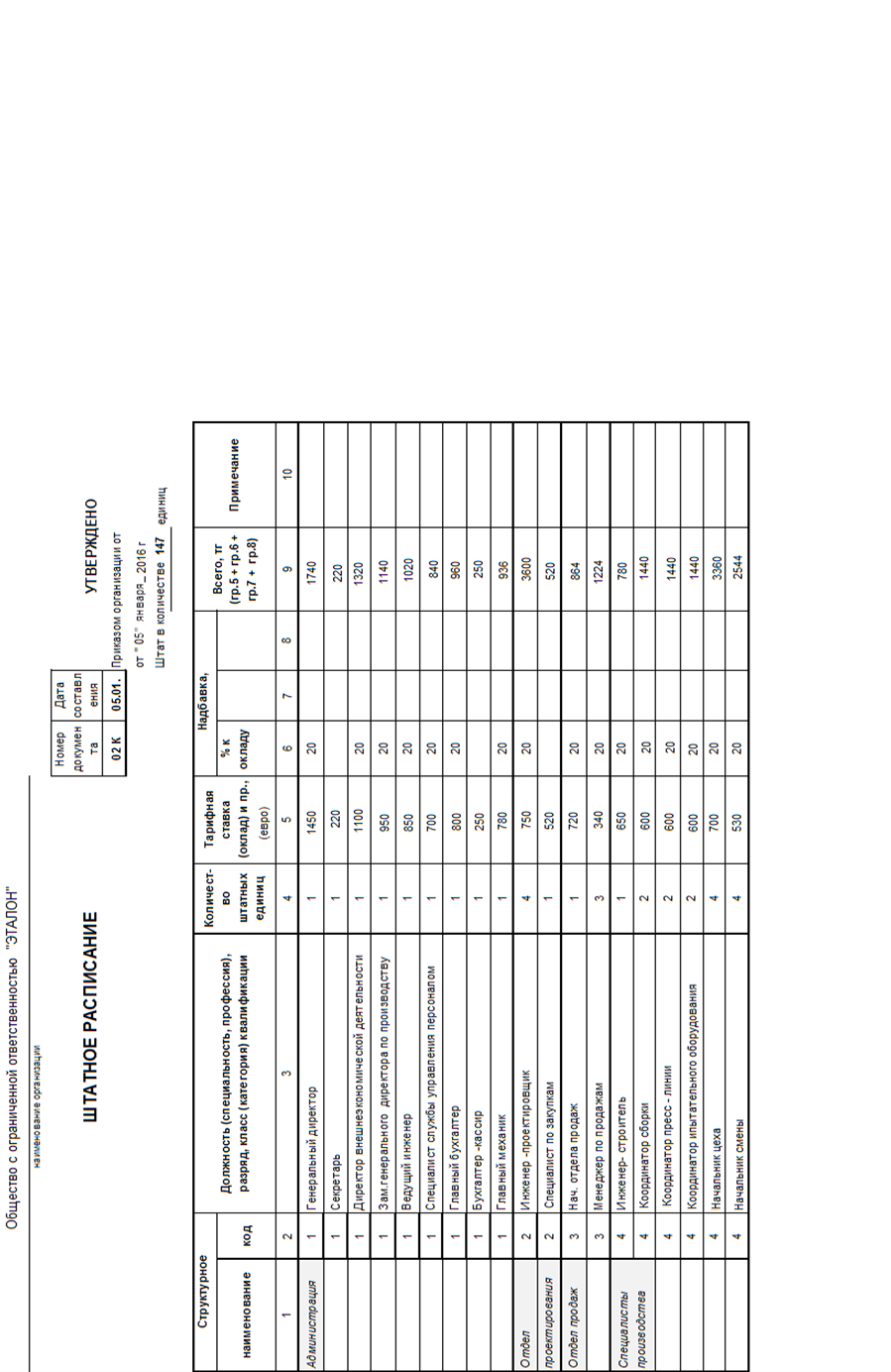

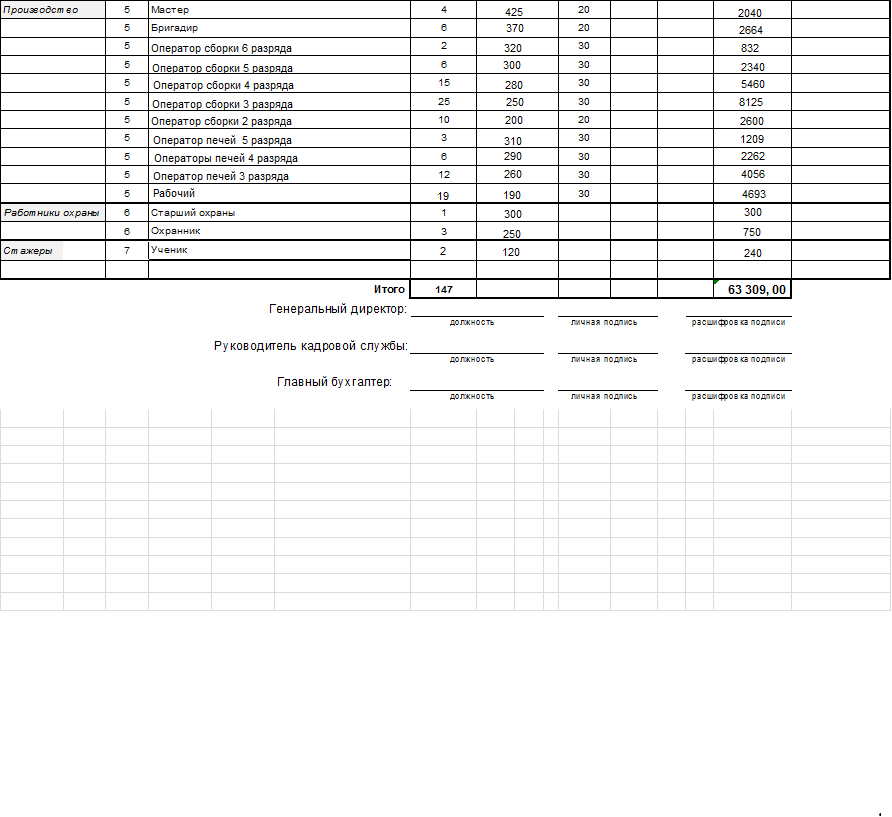

Штатное расписание ООО «Эталон»

Приложение 2

Приложение 2

Положение об оплате труда ООО «Эталон»

Положение об оплате труда

|

г. Екатеринбург |

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с действующим законодательством Российской Федерации и предусматривает порядок и условия оплаты труда, порядок расходования средств на оплату труда, систему материального стимулирования и поощрения Работников ООО «ЭТАЛОН» (далее – Организация). Положение имеет целью повышение мотивации к труду персонала Организации, обеспечение материальной заинтересованности Работников в улучшении качественных и количественных результатов труда: выполнении плановых заданий, снижении затрат на производство единицы продукции (работ, услуг), совершенствовании технологических процессов, творческом и ответственном отношении к труду.

1.2. Оплата труда Работников Организации включает в себя:

– заработную плату, состоящую из оклада (должностного оклада), а также доплат и надбавок за особые условия труда (тяжелые работы, работы с вредными и (или) опасными и иными особыми условиями труда), а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и

– стимулирующие и поощрительные выплаты за надлежащее выполнение трудовых обязанностей, производимые в соответствии с настоящим Положением и Положением о премировании.

2. Система оплаты труда

2.1. Под системой оплаты труда в настоящем Положении понимается способ расчета размеров вознаграждения, подлежащего уплате Работникам за выполнение ими трудовых обязанностей.

2.2. В Организации устанавливается повременно-премиальная система оплаты труда, если трудовым договором с Работником не предусмотрено иное.

2.3. Повременно-премиальная система оплаты труда предусматривает, что величина заработной платы Работника зависит от фактически отработанного времени, учет которого ведется в соответствии с документами учета рабочего времени (табелями).

При этом наряду с заработной платой Работникам выплачивается материальное поощрение за выполнение трудовых функций при соблюдении ими условий премирования, предусмотренных настоящим Положением и Положением о премировании.

2.4. Ежемесячная оплата труда Работников Организации состоит из постоянной и переменной частей.

Постоянная часть оплаты труда является гарантированным денежным вознаграждением за выполнение Работником возложенных на него трудовых обязанностей. Постоянной частью заработной платы является оклад (должностной оклад) согласно действующему штатному расписанию. Переменной частью оплаты труда являются премии, а также надбавки и доплаты за условия труда, отклоняющиеся от нормальных.

3. Оклад (должностной оклад)

3.1. Под окладом (должностным окладом) в настоящем Положении понимается фиксированный размер оплаты труда Работника за выполнение им нормы труда или трудовых обязанностей определенной сложности за месяц.

3.2. Размер оклада (должностного оклада) Работника устанавливается в трудовом договоре.

3.3. Размер оклада (должностного оклада) (без учета доплат, надбавок, премиальных и иных поощрительных выплат) Работника, полностью отработавшего норму рабочего времени, не может быть ниже установленного законом РФ минимального размера оплаты труда.

3.4. Размер оклада (должностного оклада) может повышаться по решению Работодателя.

Повышение оклада (должностного оклада) оформляется приказом (распоряжением) руководителя Организации и дополнительным соглашением к трудовому договору с соответствующим Работником.

4. Доплаты

4.1. Работникам Организации устанавливаются следующие доплаты:

– за сверхурочную работу;

– за работу в выходные и праздничные дни;

– за работу в ночную смену;

– за выполнение обязанностей временно отсутствующего Работника;

– за совмещение профессий (должностей).

4.2. В настоящем Положении под сверхурочной понимается работа, производимая Работником по инициативе Работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период.

За сверхурочную работу Работникам устанавливаются доплаты:

– за первые два часа сверхурочной работы – в размере 150 процентов часовой ставки;

– за последующие часы сверхурочной работы – в размере 200 процентов часовой ставки.

Указанные доплаты не производятся Работникам, которым установлен ненормированный рабочий день.

4.3. За работу в выходные и праздничные дни Работникам с повременной оплатой труда устанавливаются доплаты

– в размере 100 процентов часовой ставки – если работа в выходной или праздничный день производилась в пределах месячной нормы рабочего времени;

– в размере 200 процентов часовой ставки – если работа в выходной или праздничный день производилась сверх месячной нормы рабочего времени.

4.4. В настоящем Положении под работой в ночное время понимается работа с 22 часов вечера до 6 часов утра.

За работу в ночную смену Работникам с повременной оплатой труда устанавливаются доплаты в размере 40 процентов часовой ставки.

4.5. За выполнение обязанностей временно отсутствующего Работника устанавливается доплата в размере 50 процентов оклада (должностного оклада) по основной работе.

Указанная доплата выплачивается в течение всего периода выполнения обязанностей временно отсутствующего Работника.

4.6. За совмещение профессий (должностей) устанавливается доплата в размере 50 процентов оклада (должностного оклада) по основной работе.

Указанная доплата выплачивается в течение всего периода совмещения профессий (должностей).

4.7. Начисление и выплата доплат, перечисленных в пунктах 4.2–4.6 настоящего Положения, производится ежемесячно в соответствии с табелями учета рабочего времени.

4.8. Расчет размера часовой ставки производится путем деления суммы начисленной в расчетном периоде заработной платы на количество рабочих дней в этом периоде по календарю пятидневной рабочей недели и на 8 часов (величину продолжительности рабочего дня).

4.9. Совокупный размер доплат, установленных Работнику, максимальным размером не ограничивается.

4.10. По желанию Работника вместо указанных выше доплат ему могут предоставляться дополнительные дни отдыха.

5. Премирование

5.1. Работникам Организации, занимающим штатные должности, устанавливаются текущие и единовременные (разовые) премии.

5.2. Текущие премии выплачиваются по результатам работы за месяц или иной отчетный период в соответствии с Положением о премировании.

5.3. Расчет текущих премий осуществляется исходя из начисленного Работнику за отчетный период оклада (должностного оклада), надбавок и доплат к нему в соответствии с настоящим Положением.

5.4. Не начисляются премии Работникам, имеющим дисциплинарные взыскания за:

– прогул (отсутствие на рабочем месте без уважительной причины более 4 часов подряд в течение рабочего дня);

– появление на работе в состоянии алкогольного, токсического или иного наркотического опьянения;

– опоздание к началу рабочего дня без предупреждения непосредственного руководителя;

– невыполнение распоряжений руководителя;

5.5. Единовременные (разовые) премии выплачиваются:

– в связи с профессиональными праздниками, по итогам работы за год – за счет прибыли Организации;

– в иных случаях, предусмотренных Положением о премировании, – из фонда оплаты труда.

5.6. Размер единовременных (разовых) премий устанавливается приказом

(распоряжением) руководителя Организации в зависимости от результатов работы каждого Работника.

5.7. Размер единовременных (разовых) премий максимальным размером не ограничивается.

6. Начисление и выплата заработной платы

6.1. Заработная плата начисляется Работникам в размере и порядке, предусмотренном настоящим Положением.

6.2. Основанием для начисления заработной платы являются: штатное расписание, трудовой договор, табель учета рабочего времени и приказы, утвержденные руководителем Организации.

6.3. Табели учета рабочего времени заполняют и подписывают начальники структурных подразделений. Утверждает табель Специалист службы управления персоналом.

6.4. Работникам, проработавшим неполный рабочий период, зарплата начисляется за фактически отработанное время.

6.5. Определение размеров заработной платы по основной и совмещаемой должностям (видам работ), а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей (виду работ).

6.6. Заработная плата выплачивается Работникам в кассе Организации либо перечисляется на указанный Работником счет в банке на условиях, предусмотренных трудовым договором.

6.7. Перед выплатой заработной платы каждому Работнику выдается расчетный лист с указанием составных частей заработной платы, причитающейся ему за соответствующий период, с указанием размера и оснований произведенных удержаний, а также общей денежной суммы, подлежащей выплате.

6.8. Выплата заработной платы за текущий месяц производится два раза в месяц: 20-го числа расчетного месяца (за первую половину месяца – аванс в размере 50% зарплаты) и 5-го числа месяца, следующего за расчетным (окончательный расчет за месяц).

6.9. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

6.10. При невыполнении Работником должностных обязанностей по вине Работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы Работника.

При невыполнении должностных обязанностей по причинам, не зависящим от сторон трудового договора, за Работником сохраняется не менее двух третей оклада (должностного оклада).

При невыполнении должностных обязанностей по вине Работника выплата оклада (должностного оклада) производится в соответствии с объемом выполненной работы.

6.11. Время простоя по вине Работодателя, если Работник в письменной форме предупредил Работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы Работника.

Время простоя по причинам, не зависящим от сторон трудового договора, если Работник в письменной форме предупредил Работодателя о начале простоя, оплачивается в размере не менее двух третей оклада (должностного оклада).

Время простоя по вине Работника не оплачивается.

6.12. Удержания из заработной платы Работника производятся только в случаях, предусмотренных Кодексом законов о труде Латвийской Республики и иными законами, а также по заявлению Работника.

7. Индексация заработной платы

7.1. Оклад Работника индексируется в связи с ростом потребительских цен на товары и услуги.

7.2. По окончании каждого квартала Работодатель проводит увеличение окладов сотрудников в соответствии с индексом роста потребительских цен, определенным на основании статистических данных ЛР.

7.3. Оклад с учетом индексации выплачивается Работнику, начиная с первого месяца каждого квартала.

8. В случае задержки выплаты заработной платы на срок более 15 дней Работник имеет право, известив Работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Указанное приостановление работы считается вынужденным прогулом, при этом за Работником сохраняется должность и оклад (должностной оклад).

9. Заключительные положения

9.1. Настоящее Положение вступает в силу с момента его утверждения и действует бессрочно.

9.2. Настоящее Положение применяется к трудовым отношениям, возникшим до вступления его в действие.

Приложение 3

Статус: «Для служебного пользования»

АНКЕТА

для проведения исследования «удовлетворенность трудом»

________________________________________________

Просим вас уделить время и ответить на ряд вопросов данной анкеты. Цель исследования — узнать ваше мнение и мнение ваших коллег об условиях работы в нашей компании. Ваши ответы помогут нам узнать, что вы считаете необходимым сохранить как сильные стороны нашей организации, а что необходимо изменить. Мы будем благодарны вам за искренние и точные ответы.

Опрос проводится анонимно, и полученные данные будут использованы и представлены руководству компании и сотрудникам в обобщенной форме.

_______________________________________________________