Эффективность менеджмента организации (Финансовый менеджмент в системе эффективного управления компании)

Содержание:

Введение

В рыночной экономике на сегодняшний момент функционирует большая среда конкурентов и от производственной компании производящей продукции требуется постоянное повышение эффективности своей деятельности и конкурентоспособности реализуемой продукции на базе эффективно поставленных управленческих решений, введений в функционирование компаний инновационных технологий, результативных методов финансового управления и наиболее полного удовлетворения потребителей.

Преследуя свои экономические цели при создании производственно-направленной деятельности и оценивая возможности и реальность обеспечения потребностей как компании, так и общества в целом, каждая производственная компания занимает свою нишу в рыночном сегменте экономики. При этом к обеспечению отводятся, как правило, не одна цель, а целый комплекс, которые напрямую зависят от стадий жизненных циклов функционирования компании, а также внутренних и внешних факторов, которые направляют поведение хозяйствующего субъекта на рынке. Ответственность за результат, самостоятельность компании и ее независимость принятии и оценке тех или иных экономических управленческих решений предопределяют и особые требования к системе финансового менеджмента. Происходящий постоянно обмен товарами (услугами и работами), товарными или материальными ценностями с помощью договоров купли-продажи, установленной рыночной ценовой политики предопределяет и существование системы расчетных денежных отношений как основу появления финансового управления.

Управление финансовыми ресурсами, денежными потоками предусматривает умение управленца прогнозировать масштабы и периодичность поступления и расходования денежных ресурсов, как на ближайший период, так в долгосрочном периоде. Денежные ресурсы в ходе своего оборота обеспечивают и кругооборот всего капитала, создание и приобретение новых финансовых ресурсов, а также их использования.

В реализации целей, поставленных перед финансовым управлением, ключевая роль отводится анализу экономической деятельности компаний на основе бухгалтерской отчетности. С помощью проведенного анализа обозначаются путь и стратегия развития производственной компании, обеспечивается контроль за их выполнением, подтверждаются обоснованность намеченных планов и итоги за управленческие решения, вводятся новые технологии и инновации, выявляются все новые резервы повышения эффективности производственной деятельности.

Цель финансового менеджмента заключается в ключевом аспекте в выработке определенных решений для обеспечения оптимальных для компании конечных результатов и достижения баланса между долгосрочными и краткосрочными прогнозами и целями развития компании и принимаемыми ею решениями в финансовом управлении.

Объектом исследования курсовой работы является производственное предприятие ООО «ЧСЗ», основным видом деятельности которого заключается в производстве полых стеклянных изделий.

Предметом исследования является финансовый менеджмент.

Цель курсовой работы заключается в исследовании роли финансового менеджмента и направлений повышения его эффективности в ООО «ЧСЗ».

В соответствии с целью были поставлены следующие задачи:

-рассмотреть значение финансового менеджмент в системе эффективного управления компании;

-раскрыть цели, задачи и инструменты финансового менеджмента;

-выявить значимость финансового анализа и его роль в финансовом управлении;

-дать общую организационно-экономическую характеристику исследуемого объекта;

-рассмотреть формирование рациональной структуры источников финансовых ресурсов;

-провести анализ эффективности использования финансовых ресурсов в ООО «ЧСЗ».

Методической и методологической основой курсовой работы послужили законодательные акты, монографии, научные и учебные издания по менеджменту и управлению персоналом, материалы периодических изданий, посвященные вопросам мотивации персонала, труды отечественных и зарубежных авторов по управлению персоналом.

Структурно курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Первая глава посвящена теоретическим аспектам финансового управлениях на предприятии, где рассмотрению подлежали такие вопросы как понятие финансового менеджмента, его роль, цели, задачи финансового менеджмента и значение финансового анализа. Во второй главе дана характеристика ООО «ЧСЗ», выявлены особенности формирования и использования финансовых ресурсов и их эффективность.

Глава 1. Теоретические аспекты финансового менеджмента на предприятии

1.1 Финансовый менеджмент в системе эффективного управления компании

Возможность взаимодействия между экономическими субъектами в рыночной среде, включая взаимоотношения с государственными, финансовыми и иными организациями, реализуется путем обеспечения движения денежных, кредитных и финансовых средств.

Дело в том, что происходящий постоянно обмен товарными ценностями (работами и услугами) в обществе, при помощи купли-реализации с применением денежных ресурсов и рыночно установленных цен позволяют обеспечить существование самой системы финансовых отношений и появление финансов экономических субъектов. Иными словами, финансы – это финансово-экономические отношения, которые осуществимы при помощи оборота денежных средств, и позволяющими обеспечить сами процессы распределения ресурсов по всем циклам общественного воспроизводства. [21, с. 23]

По мнению Белолипецкого В.Г. Создавая производственную деятельность, каждое коммерческое предприятие занимает определенную нишу на рынке, оценивая перед этим свои реалии и возможности в удовлетворении потребностей общества и достижении поставленных целей. При этом к обеспечению поставленных задач намечаются определенные сценарии производства, его обеспечения, планируемой прибыли и дальнейшего развития. Также необходимо учитывать внутренние и внешние факторы, характеризующие поведение экономического субъекта. От этих факторов во многом зависит и качественно поставленный финансовый менеджмент [18, с.59].

Вячин И.Н в своих работах отмечает также и ответственность за результат при принятии управленческих решений, а также независимость в оценке ситуаций, влияющих на деятельность предприятия, и выдвигает особые требования к управлению на предприятии.

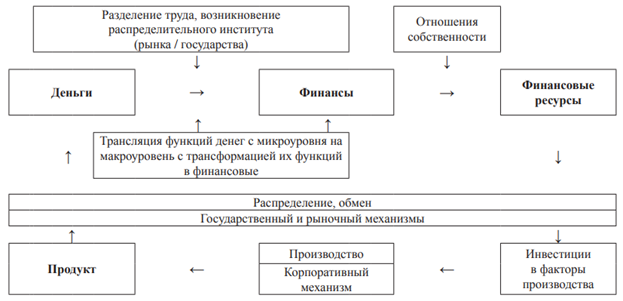

Менеджмент при помощи финансов позволяет производственному предприятию реализовать собственную финансовую стратегию развития управляя процессами движения товарных, финансовых потоков, созданием, распределением и использованием разных источников (как собственных так и заемных) и иных ресурсов, характер которой может изменяться относительно складывающейся на рынке конъюнктуры и жизненного цикла самой компании. Формирование финансов и финансовых ресурсов на предприятии наглядно представлено на рисунке 1.

Рисунок 1 - Формирование финансов и финансовых ресурсов на предприятии

Финансы предприятия, вместе с управленческим и бухгалтерским учетом, обеспечивают работу менеджера необходимой информационной базой для формирования собственных решений, направленных на развитие компании. Немаловажная роль для этого отводится финансовой отчетности, которая наглядно показывает текущее положение дел и постановке управленческих задач. По мнению Донцовой Л.В. отчетность легко сопоставима и позволяет выстраивать реальный и прогнозируемый ряд показателей, показывающих картину развития или стагнации деятельности предприятия [26, с.121]. Помимо этого, картина имущественного положения обеспечивает соизмерение эффективности деятельности производственного предприятия и конкурентов из этой же отрасли в компаниях открытого типа. Финансовая отчетность также помогает в выборе партнера и его надежности в долгосрочных поставках. Таким образом прозрачность финансов партнеров по бизнесу обеспечивает не только долгосрочность взаимовыгодных экономических связей, но и дает возможность предприятию наиболее эффективно организовать финансовые потоки, обеспечивать скорость оборачиваемости средств, и, как следствие увеличивать финансовые результаты и наращивать объемы производства, сокращать риски. Прозрачность отчетности по мнению Левчаева П.А. помогло внедрение международных стандартов учета и как выход на международные рынки позволила отечественным предприятиям активнее привлекать средства иностранных инвесторов в нашу экономику, и стать полноправными участниками мирового рынка, без чего невозможно динамичное развитие на одной экономической системы любого государства [30, с.40].

Финансовая управленческая деятельность компании связана с созданием, обеспечением и использованием финансовых ресурсов, и вытекающих отсюда следующими видами финансовых отношений:

- отношения, которые связаны с созданием и увеличением собственного капитала и его распределением между собственниками бизнеса;

- отношения, которые связаны реинвестированием капитала в активы;

-отношения, которые связанны с получаемыми доходами предприятия и их распределением в целях покрытия воспроизводственных затрат, иными словами обеспечением воспроизводственного процесса;

-отношения, связанные с покрытием обязательств перед бюджетом и внебюджетными фондами, поставщиками, кредиторами и иными контрагентами;

- деятельность, которая связана с выявлением резервов предприятия;

- деятельность, которая связана с перераспределением финансовых ресурсов внутри и межотраслевого, когда предприятие входит в различные корпорации, холдинги, финансово-промышленные группы и т.д. [28, с.102]

Данный подход к финансовым отношениям состоит из элементов процесса принятия определенных управленческих решений в сфере финансовой деятельности организации, представлен на рисунке 2.

Рисунок 2 - Подход к системе формирования и реализации финансового управления организацией

Финансовый менеджмент проявляется в комплексе методов и форм мобилизации, централизации, аккумулирования, и оптимального для предприятия распределения финансовых ресурсов [20, с.51].

Таким образом, разработка механизма управления финансами предприятия на основе краткосрочной и долгосрочной финансовой стратегии является залогом эффективного финансового менеджмента.

Особое направление в деятельности предприятия при положительных итогах деятельности является его инвестиционная направленность вложения свободных средств, направленных на расширение бизнеса. Компания, выступая в качестве инвестора, финансирует средства во вновь создаваемые или модернизируемые (реконструируемые) объекты основных средств и оборотные средства (капитальные вложения), осуществляет вложения в ценные бумаги, осуществляет диверсификацию производства, обновляет производственные мощности или вводит передовые технологии производства, осуществляет разные производные инструменты фондового рынка и прочее. При этом компания-инвестор определяет цели, объем средств, прогнозируемую прибыль и эффективность инвестиционных решений. Принятие инвестиционных решений ведется с учетом таких факторов как инфляция, как конъюнктура рынка (изменения цен), экономическая обстановка и другое и в некоторых случаях инвестиции должны подлежать и обязательному страхованию для целей снижения рисков и обеспечения гарантий.

Управление финансовыми потоками и ресурсами предприятия означает умение финансовых менеджеров определять интенсивность поступлений, объем и оттока денежных средств, как на ближайшую, так и на долгосрочную перспективу. [7, с.117]

Таким образом, финансовый менеджмент позволяет получить следующие ответы при постановке задач, направленных на развитие и устойчивость деятельности предприятия касающихся структуры активов и капитала, соотношение материальных активов и денежных ресурсов, наличие и эффективность использования оборотных средств. А управление пассивами означает не только поиск возможных источников средств, но и создание их оптимальной структуры, которая сможет обеспечить максимальную отдачу на каждую единицу капитала компании.

1.2 Цели, задачи и инструменты финансового менеджмента

Цель финансового менеджмента заключается в создании конкретных и точных решений для достижения оптимальных конечных итогов и нахождения оптимального баланса между краткосрочными и долгосрочными целями развития компаниями и принимаемыми управленческими решениями как в текущем, так и перспективном финансовом управлении. [37, с. 109]

Главной целью финансового менеджмента является также обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса.

Основная задача финансового менеджмента заключается в разработке и реализации финансовой политики компании с использованием различных финансовых инструментов.

В ходе обеспечения достижения поставленных стратегических целей финансовый менеджер ставит перед собой следующие задачи, а именно:

- реализация сбалансированности потоков движения денежных и материальных ресурсов;

- формирование обеспечения нужного для компании размера финансовых ресурсов согласно поставленным задачам развития компании в предстоящем периоде жизни;

- реализация эффективного управления денежным оборотом компании;

-оптимальное применение финансовых ресурсов компании по всем направлениям функционирования;

-обеспечение финансовой самостоятельности и финансовой устойчивости компании;

- реализация необходимого уровня показателей ликвидности компании;

- увеличение прибыли компании в поставленном периоде и др. [31, с. 88]

Задачами финансового менеджмента при принятии решений инвестиционного характера и отборе источников их финансового обеспечения заключается в нахождения компромисса и постановки приоритетов для достижения оптимального сочетания интересов разных заинтересованных лиц и поставленных вопросов с конечной целью обеспечить рост благосостояния собственников компании и инвесторов.

Решение ряда поставленных задач приводит работу финансового менеджера к необходимости проведения планирования и создания системы бюджетирования в компании. Определенные формы и методы обеспечения названных функций находят свое отражение в финансовой политике организации, основными факторами формирования которой являются ключевые аспекты кредитной политики, учетной политики, политики в области управления затрат, политики в области управления денежными ресурсами, дивидендной политики, инвестиционной политики, ценовой политики, налоговой политики и т.д.

При этом финансовые механизмы компании представляют собой комплексность финансовых инструментов, рычагов, включая законодательно-правовое и информационное обеспечение.

Финансовые рычаги включают в себя в обязательном порядке законодательное регулирование движения финансов и источников в компании, внутреннюю и внешнюю системность регулирования, которая сложилась в компании, финансовые рычаги, инструменты, показатели, нормы, лимиты и иные элементы методов финансового управления.

Законодательно-нормативное регулирование распространяется на отношения с налоговыми органами, контрагентами, инвесторами определяя формы и методы расчетных отношений, погашения обязательств, договорную политику и т.д. [39, с. 210]

Определенный набор требований к созданию системы регулирования деятельностью содержится в учредительных документах организации. Внутренними регламентами являются установленные нормативы и лимиты, объемы фондов и резервов, требования собственников, положения налоговой, учетной, амортизационной политик.

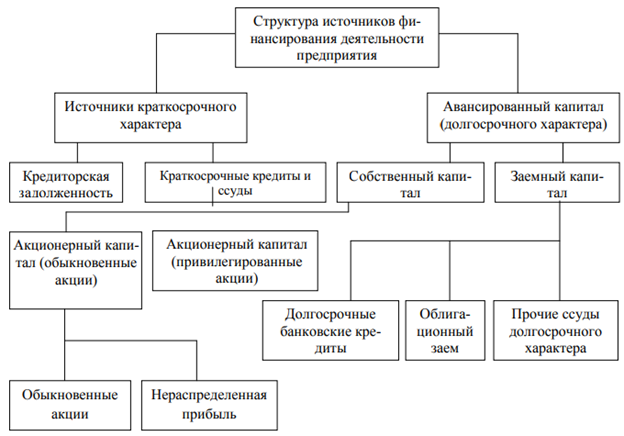

Структура источников финансирования экономической деятельности в компании показана на рисунке 3.

Рисунок 3 - Структура источников финансирования экономической деятельности предприятия

Среди ключевых финансовых элементов можно выделить следующие:

- управленческое и финансовое учетно-аналитическое обеспечение,

- финансовые прогнозы и финансовое планирование (долгосрочное, стратегическое),

- финансовое управление,

- оперативное регулирование,

- анализ и оценка финансово-экономической деятельности,

- управление затратами и себестоимостью,

- ведение внутреннего и финансового контроля.

Указанные элементы в финансовом управлении обеспечивают в своем ключевом аспекте создание и использование финансовых потоков, которые в итоге образуют фонды, постоянный кругооборот в ходе финансовой и экономической деятельности компании, и принимают различные функциональные виды и формы, материализуясь в активы. Финансовые инструменты заключают в себе блок операций организации на финансовых рынках (выпуск и приобретение ценных бумаг), финансовых вложений в инвестиции (вложения в акции), операций по хеджированию (эмиссия или покупка форвардов, опционов или фьючерсов), создание страхового запаса денежных ресурсов (покупка высоколиквидных ценных бумаг) и пр.

Финансовые механизмы обеспечивают многофункциональность системы финансового менеджмента. [35, с. 89]

Информационная составляющая функционирования деятельности и информационная база, являются базой экономической безопасности всей системы управления финансами на любом уровне, так как любое поставленное и экономически обоснованное решение базируется на полученной информации в компании. Информационная база по своему значению всегда многолика, но включая любые сведения финансового характера (к примеру, отчетность отделов экономических и плановых служб, бухгалтерская (финансовая) отчетность, информация, полученная на совете директоров, информация, полученная от финансовых органов и кредитных структур, СМИ, данные валютных бирж, и любые другие сведения, носящие экономический и финансовый характер).

Финансовые рычаги, как и инструменты заключают в себе огромный набор инструментов управления в компании, воздействий на контрагентов для целей наиболее оптимального применения имеющихся ресурсов, и исполнения требований финансовой дисциплины. Помимо всего в финансовом управлении необходимо учитывать и такие внешние составляющие, как уровень цен, курс валюты, индексы, которые способны отражать картину состояния рынка и его составляющих в разных сегментах. [20, с. 101]

Эффективность финансовых механизмов может обеспечиваться только при наличии условия активного применения всех финансовых категорий: прибыли, дохода, амортизации активов, внеоборотных и оборотных средств, задолженностей, кредитных обязательств, налогов и пр.

1.3 Значение финансового анализа и его роль в финансовом управлении

Анализ эффективности финансовой управленческой деятельности предприятия есть ничто иное как совокупность приемов и методов исследования процессов индивидуального воспроизводства, иными словами оценка процесса кругооборота капитала на уровне организации (процессы снабжения ресурсами, производства продукции и ее продажи), которая и представляет собой экономическую систему.

Существует множество методов для проведения анализа финансово-экономического состояния предприятия. Наиболее распространены методики ученых-экономистов: Шеремета А.Д., Ковалева В.В., Сайфулина Р.С., Негашева Е.В., Подольского В.И., Савицкой Г.В, Ефимовой О.В. и др.

Например, Ковалев В.В. выделяет такие способы анализа, как ликвидность, рентабельность, деловая активность и финансовая устойчивость. А его коллега Савицкая Г.В. выделяет оценку потенциального банкротства и анализ кредитоспособности. Однако они сходятся в том, что особое внимание необходимо уделить расчету порога рентабельности и запаса финансовой устойчивости [35, с.189].

Основными направлениями анализа, по мнению российских авторов являются анализ платежеспособности, финансовой независимости, анализ деловой активности (эффективности использования капитала), рентабельности (прибыльности, доходности), анализ ликвидности.

Любые методики, используемые для анализа финансовой деятельности, проводятся поэтапно. Можно выделить шесть основных этапов анализа:

-постановка задачи, здесь определяется серия задач, цель исследования, реализация которых позволит достигнуть поставленной цели (здесь уточняются цель, объекты, формируется план аналитической работы);

-сбор необходимой для пользователей информации на базе установленной системы аналитических и синтетических показателей, которые характеризуют объект анализа;

-аналитическая обработка информации которая заключается в систематизации, группировке, построении таблиц и графиков, сравнение реальных итогов финансовой деятельности с показателями плана отчетного периоды, а также фактическими данными прошлых периодов, достижениями конкурирующих компаний и средними статистическими показателями по отрасли;

-оценка полученных данных, выявление закономерностей, тенденций, которая позволяет выявить связи между исследуемыми величинами, при помощи факторного анализа;

-анализ результатов деятельности позволяет выявить резервы роста эффективности;

-применение результатов анализа в производстве, выявление их реальной эффективности, где разрабатываются меры, направленные на использование резервов, планы, сроки и проведения, источники финансирования, устанавливаются ответственные по каждому разделу плана.

В ходе экономического анализа определяются и формулируются:

-цели и задачи анализа;

-объекты анализа;

-система критериев и показателей, при помощи которых будет подвергаться изучению каждый объект анализа;

-рекомендации по периодичности и последовательности проведения анализа;

-методики и способы анализа объектов;

-источники данных, на базе которых проводится анализ;

- порядок оформления итогов анализа;

-пользователи результатов анализа [36, с.136].

Так на первом этапе определяется подход к анализу, который напрямую связан с целью. При этом возможны следующие базовые подходы:

-сравнение показателей компании со средними показателями отрасли (экономики) или нормативными;

-сравнение показателей анализируемого отчетного периода с плановыми показателями или информацией предшествующих периодов;

-сравнение показателей со схожими показателями иных конкурирующих компаний.

Каждый из указанных видов сравнения имеет свою специфику и подчиняется определенным требованиям. Показатели определенной организации при сравнении их с нормативными или среднеотраслевыми, будут зависеть от особенностей применяемых технологий в производстве, форм собственности, климатического расположения и иных факторов. В меньшей степени, указанные факторы могут повлиять на временные сравнения показателя одной компании, но здесь в значительной степени влияют особенности состояния экономики, состояния конъюнктуры на конкретном рынке и факторы сезонности производства. [14, с.160]

На втором этапе при проведении оценки качества информации, необходимо учесть, что она должна быть достоверной, объективной, достаточной и полной для проведения анализа.

При анализе информации на третьем этапе, определяется система показателей, исследование которых требуется для реализации целей проводимого анализа. Показатели группируются по следующим признакам:

-по способу исчисления (относительные и абсолютные);

-по используемым критериям оценки (стоимостные, натуральные, трудовые и пр.);

-по получаемым характеристикам (качественные, количественные);

-по степени обобщения (частные, обобщающие);

-по охвату периода (динамики, статики);

-по деятельности организации (субъективные, объективные);

-по слагаемым эффективности (фондоотдача, производительность, материалоотдача, качество продукции);

-по стадиям жизненного цикла (производство, проектирование, реализация, материальное обеспечение, эксплуатация).

После этапов производится свод информации и составляются аналитически таблицы. Четвертый этап представляет собой комплексность методов и рабочих приемов. Здесь выделяются следующие базовые методы, показанные на рисунке 4 [11, с.108].

Рисунок 4 - Методы анализа финансово-экономической деятельности предприятия

Таким образом, эффективность финансового механизма обеспечивается только при условии активного использования всех финансовых категорий: выручки, прибыли, амортизации, основных фондов и оборотных средств, кредита, налогов и др. Анализ финансовой деятельности - основа для того, чтобы на уровне субъектов хозяйствования принимать управленческие решения для целей финансового развития компании. Аналитические процедуры позволяют выявить наиболее важные характеристики, аспекты работы предприятия. Сделать прогнозы, и на их основе выстроить планы производственной деятельности и активности на рынке, разработать процедуры, контролирующие их исполнение. Финансовый менеджмент позволяет регулировать такие аспекты как структура активов и пассивов, соотношение запасов и денежных средств, эффективное использование оборотных средств на всех стадиях кругооборота.

Глава 2. Организация финансового менеджмента организации

2.1 Организационно -экономическая характеристика ООО «ЧСЗ»

Общество с ограниченной ответственностью «ЧСЗ» (в дальнейшем именуемое «Общество» создано в соответствии с действующим законодательством РФ в целях получения прибыли и его предпринимательской деятельности на основании Устава (Приложение 1). [5]

Полное фирменное наименование: Общество с ограниченной ответственностью «ЧСЗ». Сокращенное фирменное наименование: ООО «ЧСЗ». Руководитель организации: директор Рюмин Андрей Борисович.

Основным направлением деятельности ООО «ЧСЗ» является выпуск изделий из стекла, производство стеклотары. Стеклянная тара, которая выпускается на ООО «ЧСЗ», предназначена для хранения, разлива и транспортировки пищевых жидкости: минеральной воды, пива, безалкогольных напитков, овощных и фруктовых соков, ликероводочных и винных изделий.

За основным видом деятельности общества «производство полых стеклянных изделий» зарегистрирован код по ОКВЭД – 23.13.

Технология производства продукции ООО «ЧСЗ» является наиболее прогрессивной и применяется большинством стекольных заводов в мире. Одним из главных преимуществ в конкурентоспособности компании – это, конечно же, ценовая политика, которая направлена на стабильность и приемлемость цен. Благодаря такой политике у компании клиентская аудитория стремительно расширяется. Круг клиентов компании состоит из сферы торговых предприятий и предприятий инфраструктуры, розничных потребителей и многих других.

Центральным звеном в структуре управления является генеральный директор, назначенный учредителем ООО «ЧСЗ», который действует на основании устава.

Генеральный директор организует всю работу предприятия и несет полную ответственность за его состояние и деятельность. Структура управления ООО «ЧСЗ» представлена на рисунке 5.

Директор

ООО «ЧСЗ»

Бухгалтерская служба

Отдел маркетинга

Отдел снабжения

Финансовый отдел

Административно-хозяйственный отдел

Производственный отдел

Рисунок 5 - Структура управления ООО «ЧСЗ»

Проанализировав организационную структуру ООО «ЧСЗ», представленную на рисунке 5, можно сделать вывод, что такая структура является функциональной, так как при ней происходит деление организации на элементы, каждый из которых имеет определенную функцию, задачи. Здесь имеет место вертикаль: руководитель – функциональные руководители – исполнители. Функции, права и обязанности структурных подразделений предприятия определяются положениями о них, утверждаются в порядке, определенном должностными инструкциями. (Приложение 5)

Как видно, компания ООО «ЧСЗ» является достаточно развитой структурой для своего вида деятельности, в которой предусмотрены все возможные направления деятельности: производственная, финансовая, и маркетинговая.

Социальные факторы в рамках города также немало важны для будущей стратегии развития предприятия. Основная проблема предприятия ООО «ЧСЗ» – отсутствие технологий, обеспечивающих комфорт продажи выпускаемой продукции (предварительный автоматический расчет стоимости заказа, интернет-обслуживание заказов удаленно и т.д.), поэтому, для сохранения имиджа необходимо направить денежные потоки в сторону технологического совершенствования.

Анализ основных экономических показателей ООО «ЧСЗ» за 2016 – 2018 гг. представлен в таблице 1.

Таблица 1

Анализ основных экономических показателей ООО «ЧСЗ»

Результаты проведенного анализа свидетельствуют о колебаниях основных показателей за рассматриваемый период, так в отличие от 2017 года когда в ООО «ЧСЗ» несмотря на увеличение выручки от продаж на +67383 тыс.руб. резко сократилась чистая прибыль на -29708 тыс.руб. из-за высокой себестоимости продаж и прочих расходов, к концу 2017 года предприятие выронило результаты своей деятельности на положительные и увеличило не только прибыль от продаж на +41317 тыс.руб. но и чистую прибыль на +44885 тыс.руб. В результате чего рентабельность продаж возросла на +2,90% а чистая рентабельность на +3,21. Рентабельность активов по сравнению с 2016 и 2017 годами незначительно снизилась на -2,49%.

Таким образом, объектом исследования ООО «ЧСЗ» основным видом деятельности которого является производство изделий из стеклотары. На настоящий момент времени технология производства продукции в исследуемой компании, является современным и прогрессивным. Благодаря этому клиентская база компании расширяется, а круг контрагентов составляет ведущие поставщики и покупатели России и зарубежья. Данные факты подтверждаются проведенным анализом основных экономических показателей, которые свидетельствуют о наращивании выручки и прибыли на протяжении всех исследуемых периодах.

2.2 Формирование рациональной структуры источников финансовых ресурсов

Действенность экономического анализа в значительной мере определяется его информационным обеспечением. Для его проведения необходима вся совокупность финансовой информации о деятельности завода и условиях ее осуществления, о требованиях к ней ключевых заинтересованных сторон бизнеса. При оценке валюты баланса показатели отчета за 2016-2018 годы принимаются как 100 процентов, а строки баланса исчисляются в процентах к валюте баланса. Данная методика позволяет выявить удельный вес имущества и источников его финансирования в удельном весе и проследить их динамику.

Однако основу информационной базы для анализа источников финансовых ресурсов составляет бухгалтерская отчетность (Приложение 1,2,3). Ниже приведен анализ активов ООО «ЧСЗ» 2016-2018гг. по данным бухгалтерского баланса в таблице 2.

Таблица 2

Анализ активов ООО «ЧСЗ» 2016-2018гг.

Незначительный процент внеоборотных средств, который колеблется от 1,31% в 2016 году и 0,95% в 2018 году, можно объяснить тем, что в отрасли непрерывного производства для организаций является нормальным соотношением небольших внеоборотных активов по сравнению с оборотными.

Структура оборотных активов так же относительно стабильна и составляет 98,69% от общих активов в 2016 году, 98,5% - в 2017 году, 99,05% - в 2018 году.

Наибольший удельный вес в оборотных активах занимает дебиторская задолженность: 44,74% от суммы всех активов в 2016 году, 36,06% - в 2017 году, 39,3% - в 2018 году. Не на много уступает удельный вес запасов, который колеблется от 42,03% в 2016 году до 48,68% в 2018 году. И финансовые вложения: 7,3% от суммы всех активов в 2016 году, 18,68% - в 2017 году, 4,01% - в 2018 году.

Можно проследить закономерность: при росте статьи финансовые вложения, снижается доля денежных средств и наоборот.

Ниже приведен анализ бухгалтерского баланса в таблице 3.

Таблица 3

Анализ показателей бухгалтерского баланса ООО «ЧСЗ» 2016-2018гг.

Анализируя структуру пассива, можно сделать вывод, что организация старается не привлекать внешние заёмные средства. Об этом свидетельствует отсутствие долгосрочных обязательств и не большой удельный вес заемных средств, который колеблется от 9,98% в 2016 году до 14,07% в 2017 и 10,28% в 2018 году. А также рост нераспределенной прибыли, который показывает положительную динамику в структуре баланса 32,87% в 2016 году, 37,63% в 2017 и 57,31% в 2018 году.

Уставный капитал ООО «ЧСЗ» остается неизменным на протяжении всех периодов и составляет 1000 тыс.руб.

Немаловажный аспект уделяется такому положительному фактору как снижение кредиторских обязательств с 2016 по 2018 год которая снизилась от 56,89% до 32,41%.

Данные факторы структуры собственного и заемного капитала свидетельствуют о устойчивом развитии предприятия.

Динамика источников формирования имущества наглядно показывает, что к концу 2018 года заёмные средства снизились до отметки 10,28%. Что касается кредиторской задолженности, то она в структуре баланса в 2016 году составила 56,89%, а в 2018 году снизилась до 32,41%.

Нераспределённая прибыль организации повысилась на 24,44%, что является хорошим показателем. Для проведения анализа прибыли рассчитаем таблицу 3, используя данные отчета о финансовых результатах.

Результаты проведенного анализа свидетельствуют о наличии разного рода направленности тенденций изменений эффективности деятельности ООО «ЧСЗ». Особенно заметен спад финансовых итого, которые наблюдалось в 2017 году, о чем свидетельствует и спад чистой прибыли на 50,78%, а сокращение прибыли до налогообложения и прибыли от продаж по сравнению с предшествующим годом достигло 49,56 и 71,95% соответственно.

Снижение эффективности деятельности организации при росте выручки на 5,11%, можно объяснить ростом себестоимости продаж на 9,88% (Приложение 7,8).

Таблица 4

Анализ отчета о финансовых результатах ООО «ЧСЗ» за 2016 – 2018гг.

В 2018 году произошло существенное улучшение финансовых результатов, выраженное в приросте абсолютных и относительных показателей прибыли: прибыль от продажи продукции, повысилась на 373,04%, прибыль до налогообложения на 150% и чистая прибыль увеличились по сравнению с 2017 годом на 155%. Можно отметить, ООО «ЧСЗ» сокращает свои расходы: коммерческие расходы снизились за весь рассмотренный период на 9,42% (15886 тыс.руб), в частности за последний год на 5,75%, прочие расходы в 2018 году снизились на 9,28%.

Динамика финансовых результатов наглядно показывает на неблагоприятные факторы развития лишь в 2017 году. Общая картина показывает рост выручки от продаж на +67383 тыс.руб. к 2017 году и +7181 тыс.руб. к 2018 году, меньшее абсолютное значение себестоимости на фоне выручки, которая снизилась к 2018 году на -34136 тыс.руб. Увеличение прибыли до налогообложения на +55460 тыс.руб. и увеличение чистой прибыли на +44885 тыс.руб.

Таким образом, за исследуемый период выручка от продаж выросла на 7181 тыс.руб. Себестоимость продаж выросла на 74639 тыс.руб. или на 6,78%. Организация снижала коммерческие расходы в каждом отчетном году: в 2017 году они сократились на 6567 тыс. руб., а в следующем году еще на 9319 тыс.руб. Чистая прибыль снизилась вдвое в 2017 году, этот год по всем показателям был не благоприятным для компании, а в 2018 году она превысила показатель 2016 года на 44885 тыс. руб. и составила 73678 тыс.руб. В целом данные анализа бухгалтерского баланса и отчета о финансовых результатах свидетельствуют о наличии разнонаправленной тенденции изменения эффективности деятельности исследуемой организации и неизменно о положительных результатах экономической деятельности на рынке стеклопосуды.

2.3 Эффективность использования финансовых ресурсов

При рассмотрении эффективности использования финансовых ресурсов, а также привлекательности ООО «ЧСЗ» для инвесторов обязательно подвергается анализу и оценке его ликвидность. Это необходимо для того, чтобы лучше оценить возможность погашения долгосрочных и краткосрочных обязательств. На составляющие ликвидности влияют такие активы, которые отличаются друг от друга сроками своего обеспечения и возможностей быстрой продажи.

Все активы, которые нужны для оценки ликвидности, делятся на 4 группы: наиболее ликвидные активы (А1), быстрореализуемые активы (А2), медленнореализуемые активы (А3) и труднореализуемые активы (А4). Пассивы также делятся на 4 группы в зависимости от срочности погашения кредитных обязательств: наиболее срочные обязательства (П1), краткосрочные пассивы (П2), долгосрочные пассивы (П3) и постоянные пассивы (П4). Посчитаем значения для каждой из групп, а также вычислим платежный излишек или недостаток, на начало и конец исследуемого периода. [10, с.51]. Полученные результаты сведем в таблицу 5.

Таблица 5

Анализ ликвидности ООО «ЧСЗ» за 2016-2018гг.

Сопоставление итогов групп по активу и пассиву приведем в таблице 6 и сравним их с нормативными показателями. Из таблицы 6 можно сделать вывод, что баланс компании не является абсолютно ликвидным на протяжении всего анализируемого периода.

Таблица 6

Сопоставление итогов анализа ликвидности с нормативными значениями

ООО «ЧСЗ» располагает платежным излишком как на начало, так и на конец рассматриваемого периода по второй и третьей группе активов и пассивов, что свидетельствует о возможности погасить в полном объеме краткосрочные и долгосрочный кредиты и займы. Вместе с тем у организации есть недостаток абсолютно ликвидных активов, о чем свидетельствует несоответствие с нормативом между первой группой активов и пассивов.

Таблица 7

Динамика показателей, характеризующих ликвидность ООО «ЧСЗ»

Следует отметить, что к концу анализируемого периода значения соотношений между отдельными группами активов и пассивов организации улучшаются. В частности, сократился платежный недостаток по первой группе на 95619 тыс.руб., увеличился платежный излишек по третьей группе на 19550 тыс.руб. Таким образом, по данным проведенного анализа у ООО «ЧСЗ» наблюдается платежеспособности и рост ликвидности баланса.

Тем не менее объективно данная количественная оценка уровня ликвидности ООО «ЧСЗ» может быть сформирована только на базе расчетов относительных показателей ликвидности в таблице 7.

Коэффициент текущей ликвидности указывает на общую платежную возможность ООО «ЧСЗ», а именно какова доля текущих долгов компании может быть оплачена за счет аккумуляции всех оборотных средств при своевременном исполнении расчетов со стороны контрагентов. По данным анализа видно, что коэффициент текущей ликвидности только в 2018 году имеет свой норматив, а в 2016 и 2017 годах данных этот показатель показал себя ниже нормы, что означает что у ООО «ЧСЗ» прослеживается недостаток денежных ресурсов для погашения своих краткосрочных обязательств. В конце 2018 года ООО «ЧСЗ» имело достаточно оборотных средств для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств за счет текущих активов. Значение коэффициента возросло до 2,32 при нормативном значении «2».

Рассматривая коэффициент срочной ликвидности, который отражает реальную платежеспособность предприятия на конкретную дату необходимо отметить, что минимально допустимое значение этого коэффициента соответствует диапазону 0,7-0,8, следовательно, наша организация проходит по нижней границе норматива в 2016 – 2018гг. В 2018 году по отношению к 2016 значение выросло на 39,3% и достигло значения 1,17 и стал соответствовать норме. Коэффициент абсолютной ликвидности является самым жестким коэффициентом из всех. Он показывает, какую часть текущих обязательств организация может погасить немедленно за счет денежных средств и их эквивалентов. Значение этого коэффициента в исследуемом периоде возросло на 47,1% по отношению к 2016 году. Однако уже снизилось в 2018 году по отношению к 2017 году с отметки 0,29 до 0,25 из-за снижения абсолютно ликвидных активов (денежных средств в валюте баланса) на 46,8%. Если Кпл был бы больше или равен 1, то баланс был бы ликвидным, а если меньше, то баланс не является ликвидным, и чем ближе значение показателя Кпл к нулю, тем ниже степень ликвидности баланса компании.

Кпл2016 = (45312 тыс.руб.+ 0,5×175367 тыс.руб. + 0,3 × 166132 тыс.руб.) : (222960 тыс.руб.+0,5 × 39100 тыс.руб.) = 0,75

Кпл2018 = (40931 тыс.руб.+ 0,5×149054 тыс.руб. + 0,3 × 185682 тыс.руб.) : (122932 тыс.руб.+0,5 × 39000 тыс.руб.) = 1,2

Значение общего коэффициента платежеспособности в 2018 году по сравнению с 2016 годом повысилось на 60% (1,2 : 0,75 – 1) × 100%) и достигло отметки 1,2, что говорит о ликвидности баланса. Анализ относительных показателей финансовой устойчивости ООО «ЧСЗ» за рассматриваемый период представлен в таблице 8.

Таблица 8

Анализ финансовой устойчивости ООО «ЧСЗ»

Коэффициент автономии ООО «ЧСЗ» показывает вес активов, которые способны покрываться за счет собственного капитала компании. И как оставшаяся доля активов может обеспечиваться за счет заемных средств. Данный коэффициент достиг нормативного значения 0,57 только в 2018 году, за счет увеличения нераспределенной прибыли в 2018 году на 57,03%. Коэффициент заемного капитала снижался на протяжении всего исследуемого периода и достиг 0,43, что в пределах нормативных показателей. Как мы помним из анализа динамики баланса, именно в этот период доля обязательств снизилась: заемные средства на 32,71%, а кредиторская задолженность 41,52%. Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. Можно отметить значительный рост этого показателя с 0,32 (при нижней допустимой границе 0,1) до 0,57. Это говорит о укреплении стабильных позиций компании. Этот показатель растет за счет снижения долговых обязательств перед кредиторами и росте платёжеспособных контрагентов. Выше было указано снижение финансовых обязательств компании. Что касается уменьшения дебиторской задолженности, то она снизилась на 15% за весь рассматриваемый период. В совокупности эти изменения и повлияли на рост данного коэффициента. Коэффициента маневренности выше нормы: 0,96 - 0,98, при нормативном значении - 0,6 и организацию можно охарактеризовать как вполне независимую от займов.

Таким образом, результаты проведенного анализа свидетельствуют о колебаниях в производственной деятельности ООО «ЧСЗ», но при этом показывает успех компании на рынке и положительные итоги деятельности. Снижение эффективности деятельности организации при росте выручки на 5,11%, можно объяснить ростом себестоимости продаж на 9,88%. Анализ ликвидности баланса показал, что ООО «ЧСЗ» располагает достаточным уровнем денежных средств и оборотных активов в 2016-2018 годах по второй, третьей и четвертой группе пассивов и активов, что свидетельствует о стабильности погашения в полном объеме как краткосрочных, так и долгосрочных обязательств. Вместе с тем у ООО «ЧСЗ» существует абсолютная достаточность ликвидных средств, чем характеризуется несоответствие с нормативом первой и второй группой пассивов и активов. Коэффициенты финансовой устойчивости показали, что компания в 2018 году имеет 60% собственных средств и 60% заемных. Коэффициенты ликвидности в 2018 году в пределах нормативного значения. Можно сделать вывод, что предприятие ликвидно, то есть способно расплачиваться по своим долгам в краткосрочный период.

Основными целями эффективности финансового менеджмента компании являются: максимизация прибыли, оптимизация структуры капитала компании, обеспечение ее финансовой устойчивости, достижение инвестиционной привлекательности компании, создание эффективного механизма управления компанией.

Исходя из характеристик внутренней финансовой позиции ООО «ЧСЗ», можно сделать вывод, что наиболее целесообразным для данного предприятия будет использования качественных инструментов финансовой политики.

В рамках финансового управления, стратегию следует рассматривать как инструмент решения разногласия в процессе развития предприятия.

В связи с этим, считается целесообразным внести следующие предложения относительно оздоровления финансового состояния ООО «ЧСЗ»:

- следует пересмотреть экономические отношения со своими контрагентами и ускорить уменьшение объемов дебиторской задолженности;

- оптимизация запасов производственных ресурсов.

Анализируя положение предприятия в отношении финансовой устойчивости и платежеспособности, следует выделить следующие рекомендации:

- расширение ассортимента реализуемых товаров и услуг;

- проведение рекламных акций;

- поиск новых поставщиков товара;

- поиск новых рынков сбыта.

Руководству предприятия в будущем не следует наращивать запасы, а свободные средства направлять на погашение кредиторской задолженности, т.к. существует вероятность еще более снижения уровня платежеспособности предприятия.

Заключение

Таким образом, финансовый менеджмент позволяет получить следующие ответы при постановке задач, направленных на развитие и устойчивость деятельности предприятия касающихся структуры активов и капитала, соотношение материальных активов и денежных ресурсов, наличие и эффективность использования оборотных средств. А управление пассивами означает не только поиск возможных источников средств, но и создание их оптимальной структуры, которая сможет обеспечить максимальную отдачу на каждую единицу капитала компании.

Объектом исследования ООО «ЧСЗ» основным видом деятельности которого является производство изделий из стеклотары. На настоящий момент времени технология производства продукции в исследуемой компании является современной и прогрессивной. Благодаря этому клиентская база компании расширяется, а круг контрагентов составляют ведущие поставщики и покупатели России и зарубежья. Данные факты подтверждаются проведенным анализом основных экономических показателей, которые свидетельствуют о наращивании выручки и прибыли на протяжении всех исследуемых периодах.

Результаты проведенного анализа свидетельствуют о наличии разнонаправленной тенденции изменения эффективности деятельности исследуемой организации. Снижение эффективности деятельности организации при росте выручки на 5,11%, можно объяснить ростом себестоимости продаж на 9,88%. Анализ ликвидности баланса показал, что ООО «ЧСЗ» располагает платежным излишком как на начало, так и на конец рассматриваемого периода по второй и третьей группе активов и пассивов, что свидетельствует о возможности погасить в полном объеме краткосрочные и долгосрочный кредиты и займы. Вместе с тем у организации есть недостаток абсолютно ликвидных активов, о чем свидетельствует несоответствие с нормативом между первой группой активов и пассивов. Коэффициенты финансовой устойчивости показали, что компания в 2018 году имеет 60% собственных средств и 60% заемных. Коэффициенты ликвидности в 2018 году в пределах нормативного значения. Можно сделать вывод, что предприятие ликвидно, то есть способно расплачиваться по своим долгам в краткосрочный период.

ООО «ЧСЗ» предложен переход от консервативной на умеренную стратегию инвестиций (умеренная инвестиционная стратегия подразумевает более высокий уровень прибыльности, чем в рамках консервативной стратегии, что необходимо для повышения прибыльности деятельности ООО «ЧСЗ»). Усовершенствованная умеренная стратегия предполагает ряд мероприятий, основанных на выявленных в предыдущих пунктах исследования проблемах деятельности ООО «ЧСЗ». В рамках проекта «Создание филиала в г. Подольске как ключевого элемента диверсификации деятельности предприятия ООО «ЧСЗ» предложено:

1. Дисконтная система является надежным инструментом стабильности и устойчивого увеличения объемов продаж продукции в ООО «ЧСЗ». Предоставление скидок на практике является широко распространенной системой, которая направленна на долгосрочное сотрудничество с постоянными клиентами и наращивание клиентской базы. Как правило, объем реализации при грамотно поставленной дисконтной системе и эффективном ее ведении увеличивается более чем на 19% в течение определенного прогнозируемого компанией периода.

2. Второе мероприятие по увеличению финансовых итогов и прибыли направлено на управление дебиторской задолженностью, которое предполагает, прежде всего, контроль за оплатой за продукцию со стороны покупателей и заказчиков. При этом ускорение оборачиваемости в динамике будет рассматриваться как положительная тенденция.

3. В целях устойчивого увеличения объема продаж и возрастания объемов прибыли предлагается введение затрат на проведение рекламной компании в СМИ (телевидение, радиостанции России) для целей привлечения потенциальных заказчиков.

Список используемых источников

- Гражданский кодекс Российской Федерации // Режим доступа – Официальный сайт Консультант-Плюс http://www.consultant.ru/.

- Налоговый кодекс Российской Федерации: Частично первая; вторая // Режим доступа – Официальный сайт Консультант-Плюс http://www.consultant.ru/.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Режим доступа – Официальный сайт Консультант-Плюс http://www.consultant.ru/.

- Федеральный закон Российской Федерации «О консолидированной финансовой отчетности» от 27.07.10 г. № 208-ФЗ // Режим доступа – Официальный сайт Консультант-Плюс http://www.consultant.ru/.

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 29.07.2017) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.09.2017) // Режим доступа – Официальный сайт Консультант-Плюс http://www.consultant.ru/.

- Приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // Режим доступа – Официальный сайт Консультант-Плюс http://www.consultant.ru/.

- Абдрахманова И.М., Вячина Н.И. Эффективность использования финансовых ресурсов организации // Развитие информационных и управленческих технологий и их роль в региональной экономике: материалы первой Всероссийской научно-практической открытой конференции. Тульский филиал Финансового университета при Правительстве Российской Федерации. Тула. - 2017. - С. 114-117.

- Абдукаримов Т.И., Беспалов В.М. Бухгалштерская (финансовая) отчетность как основа оценки финансового состояния корпорации // Экономика. - 2017. - № 3. - С. 84-88.

- Абрютина С.М. Анализ финансовой экономической деятельности организации: учеб. пособ. / С.М. Абрютина, В.А. Грачев. - М.: Инфра-М, 2017. – 258 с.

- Алексеев В.Ю., Голубев В.А. Экономическое содержание и сущность финансовых ресурсов предприятия // Перспективы развития предприятий в условиях модернизации: наука и практика. Сборник материалов Международной научной и практической конференции. - 2017. - С. 20-22.

- Анализ хозяйственной деятельности: учебное пособие / П.С. Суворова. - - М.: Проспект, 2017. - 288 с.

- Бaлaбaнов Т.И. Финaнсовый менеджмент. - М.: Проспект, 2017. – 330 с.

- Блaнк И.A. Финaнсовaя стрaтегия. - Москва: Финансы, 2017. – 223 с.

- Бороненко А.С. Финансовый анализ / А.С. Бороненко, И.Л. Маслова, И.С. Крылов. – Екатеринбург: УГУ, 2017. – 321 с.

- Бочаров В.Г. Финансовый анализ / В.Г. Бочаров. – СПб.: Нива, 2018. – 240 с.

- Богачева С.Н. Исследование терминологии финансовые ресурсы и их экономических аспектов // Наука и финансы. - 2017. - № 3 (28). - С. 8-10.

- Бондаренко П.Л. Метод определения оптимального соотношения заемного и собственного капитала промышленно-финансовой группы на базе добавленной экономической стоимости // Проблемы экономических решений. - 2017. - №10. - С.162-165.

- Белолипецкий В.Г. Финансы фирмы. - Москва: ИНФРА-М. - 2014. – 397 с.

- Большаков С.В. Основы управления финансами. Учебник. – М.: Крокус, 2015. – 368 с.

- Большаков С.В. Финансовая политика предприятия. Учебное пособие. – М.: Финансы, 2018. – 240 с.

- Большаков С.В. Финансы предприятий: часть первая теория, часть вторая практика. Учебное пособие. - М.: Крокус, 2018. – 520 с.

- Большаков С.В., Калов А.З. Принципы управления финансами предпряития. (Финансы и кредит. – М.: Крокус, 2017. – 320 с.

- Бурмистрова Л.М. Финансы организаций. – М.: Проспект, 2015. – 240 с.

- Вячина И.Н., Хайруллина Х.Ф. Оптимизация управления финансовыми ресурсами организации на базе совершенствования структуры капитала // Материалы Российской Академии предпринимательства и права. - 2017. - № 47. - С. 29-34.

- Вакуленко Т.Г., Фомина Ф.Л. Анализ финансовой отчетности. – СПб.: Нива, 2018. – 308с.

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской (финансовой) отчетности. - М.: Проспект, 2015. - 458 с.

- Ефимовa О.В., Мельник В.М. Aнaлиз финaнсовой отчетности. – М.: Проспект, 2018. – 350 с.

- Жилкинa A.Н. Упрaвление финaнсaми и экономический aнaлиз оргaнизaции. – М.: Проспект, 2018. – 340 с.

- Лебедева Е.Ю. Системный и классический подходы к определению понятия «финансовые ресурсы» // Путеводитель директора. Научное практическое издание: Сб. науч. трудов. Выпуск III / Под ред. А.Л. Булочниковой. – М.: Наука и образование, 2018. – 252 с.

- Левчаев П.А. Экономическая природа и сущность финансовых ресурсов //Финансы и кредит. - 2015. - № 8. - С. 45-51.

- Леер Д.Т., Псарева Ю.Н. Использование финансовых ресурсов для повышения эффективности деятельности холдингов // Управленческие решения. - 2018. - № 15. - С. 88-95.

- Липчиу Н.В., Павлова А.Е. Современные подходы к оценке оптимизации структуры источников финансирования предприятий // Научный журнал НИУ ЮУрГУ . - 2016. - №76. - С. 894-905.

- Мигунов А.Г. Экономическое содержание и сущность и финансовых ресурсов // Управление и инновационное развитие холдингов: Вестник Научного исследовательского центра корпоративного права, управления и венчурного инвестирования Московского государственного университета. - 2017. - № 23. - С. 59-69.

- Немыкина О.Я. Методики отбора источников финансирования деятельности организаций на базе критериев доступности и прозрачности информации // Бизнес и право. – 2017. – № 15. – С. 241-246.

- Ковaлевa М.А. Финaнсы оргaнизaций. - М.: Проспект, 2016. – 407 с.

- Поляк Б.Г. Финaнсовый менеджмент. – М.: Инфра, 2015. – 305 с.

- Стояновa С.Е. Финaнсовый менеджмент. – М.:Экономика, 2017. – 290 с.

Приложение 1

Приложение 2

Приложение 3

- Понятие и признаки государства (Подходы к определению понятия государства)

- Определение стоимости недвижимого имущества

- Методы кодирования данных (Функциональные модели)

- Основы программирования на языке HTML (Что такое HTML)

- Обучение персонала организации (Управление человеческими ресурсами)

- Разработка сайта интернет-магазина «Барахолка»

- Анализ и оценка организации оплаты труда в строительстве ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ И СТИМУЛИРОВАНИЯ ТРУДА В СОВРЕМЕННОЙ ОРГАНИЗАЦИИ)

- «Понятие оперативно-розыскной деятельности»(СПЕЦИФИКА ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ КАК ОСОБОГО ВИДА ПРАВООХРАНИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА)

- Функции операционных систем персональных компьютеров

- Использование наглядного метода в начальной школе (Психолого-педагогические особенности младшего школьного возраста)

- Взгляды В. А. Сухомлинского на обучение и воспитание детей

- Взгляды В.А. Сухомлинского на обучение и развитие детей (Методы воспитания в системе В.А. Сухомлинского)