Эффективность менеджмента организации (МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ)

Содержание:

ВВЕДЕНИЕ

В России использование экономического потенциала предприятия и его ориентация на обеспечение устойчивого развития является основной задачей менеджмента предприятия. Все вышесказанное подтверждает актуальность темы исследования. В настоящие время проблема эффективной работы менеджера хозяйствующим субъектов является одной из самых интересных и дискуссионных в сфере управления. При этом особенно важно решение по адаптации системы традиционного менеджмента для конкретного предприятия, где с ее помощью можно качественно повысить уровень конкурентоспособности отечественных компаний. В условиях насыщенного рынка главной задачей руководства компаний, становится обеспечение его долгосрочной конкурентоспособности.

Данная курсовая работа посвящена работе менеджеров предприятия и его влиянию на организацию, а также новым методам менеджмента.

Информация по планированию, контролю, новым методам управления необходима внутренним пользователям, собственникам для принятия обоснованных управленческих решений при осуществлении хозяйственной деятельности.

Цель работы – это рассмотрение понятия и роли менеджера в рамках процесса управления организацией.

Предметом исследования, проведенного в работе, служат теоретические вопросы работы менеджера предприятия.

Объект исследование производственное предприятие ООО «ХИМПРО»

В работе проведен анализ сущности менеджмента ООО «ХИМПРО». Данный анализ призван раскрыть содержание менеджмента предприятия ООО «ХИМПРО», а также факторов и причин, влияющих на развитие инструментов и методов менеджмента ООО «ХИМПРО», а также разработать рекомендации по совершенствованию менеджмента. По результатам знакомства с деятельностью предприятия, изучения кадрового его состава, организационной культуры, особенностей деятельности персонала в производственном бизнесе, сделаны соответствующие выводы, даны рекомендации в соответствии с рыночной ситуацией и кадровой политикой предприятия.

Основной гипотезой исследования является допущение, что работа руководителя, обучение персонала и коммуникационные аспекты косвенно влияют на организацию и эффективность работы.

Курсовая работа построена традиционным образом и состоит из введения, основной части, состоящей из параграфов и заключения.

В процессе написания курсовой работы использовались учебная литература, монографии, материалы периодической литературы, на основании которых строится анализ, и делаются выводы в практической части работы.

Курсовая работа построена традиционным образом и состоит из введения, основной части, состоящей из трех глав и заключения.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА

Формы почти всех видов проявления современного управления можно проследить во всех известных нам организациях древности (Вавилона, Египта, Персии, Древнего Рима).

В основном эволюционный процесс менеджмента характеризуется непрерывностью, отражением изменений, происходящих в обществе, в экономике, во всей мировой системе социально-экономических изменений. Однако в определенные периоды человеческого существования (от древнего Элама и Шумера до «перестройки») это мирное течение ускорялось революционными преобразованиями.

Несмотря на длительный период развития менеджмента, управление носило чисто практический характер и до нашего времени не рассматривалось как наука о системном подходе к способам и средствам управления организацией.

Наиболее активное развитие направлений научной мысли и научных положения управления приходится на наше время, когда наиболее активно разрабатываются подходы и действия школ менеджмента[1].

В условиях современности основная роль отведена определению эффективности менеджмента.

В экономической науке под эффективностью понимают соотношение между результатами финансово-хозяйственной деятельности, характеризующимися как правило прибылью, и затратами, вызвавшими получение этой прибыли.

Эффективность определяется на основании соответствующих показателей финансово-хозяйственной деятельности. В качестве таковых могут быть использованы, например, балансовая прибыль, прибыль, остающаяся в распоряжении предприятия, доходы по ценным бумагам, дивиденды, прирост прибыли, обусловленный теми или иными обстоятельствами, среднегодовая стоимость основных и оборотных средств, затраты на обновление основных средств, содержание и обеспечение аппарата управления и т.п.[2]

Выбор конкретных методов, процедур и математического аппарата для оценки эффективности определяется сложностью и характером объекта оценки.

Повышение эффективности менеджмента практически тождественно росту эффективности управленческих решений на всех уровнях иерархии, т.к. управленческие решения - основной элемент управленческого воздействия.

Вместе с тем задача определения эффективности управленческих решений относится к числу наиболее сложных и спорных проблем менеджмента и поэтому еще до конца не решена.

Соотношение эффекта (результата) и затрат характеризует эффективность какой-либо деятельности или явления. Можно говорить о различных видах эффективности в зависимости от функционального вида эффекта (Рисунок 1).

Один вид эффективности может изменяться за счет другого. Так, уменьшая экономическую эффективность, можно увеличить социальную.

Рис. 1. Основные виды функциональной эффективности[3]

Если на первое место поставить экономическую эффективность и не уделять внимание организационной эффективности, то все информационные процессы могут замедлиться, и это, естественно, отразится на самой экономической эффективности.

Эффективность организации в целом определяется следующими факторами[4]:

- эффективности управленческих решений;

- эффективности продукции;

- способности кампании к ее производству;

- высокого имиджа среди поставщиков, клиентов и конкурентов.

В рамках данной темы работы далее необходимо более подробно определить особенности экономической и социальной эффективности менеджмента.

Экономическая эффективность менеджмента выражает экономическую сущность управленческих отношений. Это, по существу, система взаимоотношений и взаимодействий полученных результатов и произведенных затрат данной деятельности (ресурсов), отражающихся в значениях переменных (показателей).

Экономическая эффективность управленческих решений - это отношение стоимости прибавочного продукта, полученного в результате реализации конкретного управленческого решения, и затрат на его разработку и реализацию[5].

В общем виде эффективность управленческой деятельности (Э) выражают следующей формулой:

Э = Р / З, где

Р - результат функционирования системы управления (результирующая составляющая);

3 - затраты на управленческую деятельность, или объем использованных ресурсов (затратная составляющая).

Целесообразно акцентировать внимание на необходимости поиска оптимального, научно обоснованного уровня затрат на управление, который представляет собой геометрическое место точек оптимума для величины затрат на управление (на диаграмме от С до Д). Он для конкретной системы управления имеет нижнюю границу (точка С), на которой процесс сокращения управленческих затрат должен быть остановлен, так как его продолжение повлечет за собой потери из-за недоиспользования управленческого потенциала (неорганизованности) гораздо большие, чем экономия управленческих затрат. Причем потери возникают при отклонении фактических затрат от так называемых оптимальных не только вниз, но и вверх (от точки Д), когда рост управленческих затрат превышает рост выгод от повышения организованности. Неоправданное при прочих равных условиях увеличение затрат на управление приведет к росту издержек, оказывая негативное воздействие на эффективность деятельности организации в целом (Рисунок 2).

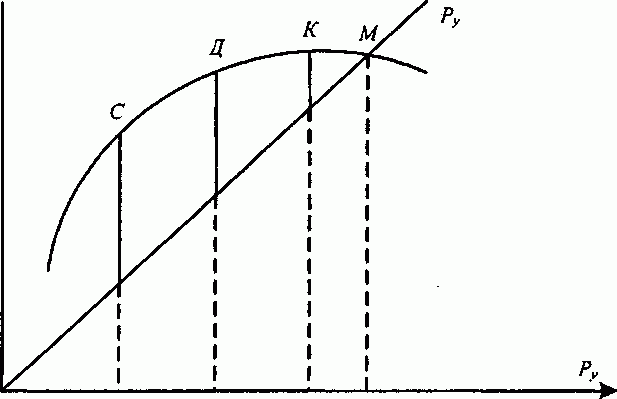

Рис.2. Влияние управленческих затрат (Ру) на выгоды от повышения организованности (Во)[6]

Более того, при дальнейшем росте затрат на управление возможно даже абсолютное снижение выгод от организованности из-за нарастания управленческих потерь из-за неорганизованности, особенно если это связано с увеличением численности административно-управленческих работников (с точки К). А с точки М наблюдается превышение управленческих затрат над полученными выгодами.

Таким образом, важнейшим условием эффективного управления является достижение научно обоснованного уровня его затрат, хотя, безусловно, в условиях ограниченности финансовых ресурсов важное значение имеет экономия средств на управление, что требует, в частности, использования соответствующих форм и методов управления.

При первом рассматриваемом, подходе к определению эффективности управления существует два основных метода исчисления показателей эффективности - затратный и ресурсный.

Первый метод и соответственно показатель, характеризующий эффективность управления предприятием, носит название затратного. Он опирается на соотношение общего или конечного результата деятельности предприятия к совокупным расходам на управление[7]:

Эм = П/Ру, где

Эм - эффективность менеджмента;

Ру - расходы на управление;

П - результат деятельности предприятия. В качестве его можно использовать тот или иной показатель деятельности (доходы, объем производства, товарооборот и др.) или конечный (финансовый) результат деятельности предприятия - чистую (нераспределенную) прибыль.

Показатель Эм говорит о том, сколько рублей, к примеру прибыли, получает предприятие на 1 руб. затрат на управление.

Второй метод оценки эффективности менеджмента - ресурсный, выражает соотношение общего или конечного результата деятельности предприятия к величине использованных ресурсов, например численности работников аппарата управления:

Эм = П/Ку, где

Эм - эффективность менеджмента;

П - результат деятельности предприятия;

Ку - численность административно-управленческого персонала (можно использовать только численность кадров управления).

Приведенные показатели экономической эффективности менеджмента являются статическими.

Следует заметить, что достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывается ее динамический аспект.

Экономическая эффективность менеджмента, таким образом, - это соотношение стоимости прибавочного продукта, полученного за счет реализации конкретного УР и затрат на его подготовку и реализацию. Прибавочный продукт может быть представлен в виде прибыли, снижения затрат, получения кредитов. Экономическая эффективность связана с реализацией всех потребностей человека и компании.

Экономическая эффективность менеджмента, несмотря на высокую значимость для теории и практики управления, требует дополнения социальной составляющей - эффективностью управленческой деятельности.

Социальная эффективность менеджмента рассматривается как результат достижения социальных целей для большего количества работников и компании за более короткое время, меньшим числом работников, меньшими финансовыми затратами. Данная эффективность связана со следующими потребностями[8]:

- для человека - это потребность в творческом труде, любви, общении, самовыражении и самопроявлении;

- для компании - это потребность в вере и саморазвитии.

Результатом социальной эффективности может быть хороший социально-психологический климат в подразделении, взаимопомощь, неформальные отношения[9].

На практике эффективность менеджмента оценивают в основном при помощи экономических показателей. Однако такая односторонняя ориентация без учета сопряженных социальных результатов неизбежно влечет за собой тяжелые последствия, в результате чего организациям и государству приходится тратить значительные дополнительные средства на ликвидацию (нередко частичную) вызванных этим последствий.

Исчисление показателей эффективности менеджмента предполагает соотношение полученных результатов и произведенных затрат. При этом в качестве социальных результатов деятельности предприятий выступают условия труда и быта, квалификация работников, организация и мотивация их деятельности и т. д. В качестве затрат при этом могут в отдельных случаях выступать расходы на приобретение технических средств управления, подготовку и повышение квалификации кадров, строительство жилья для работников предприятия, приобретение путевок для санаторно-курортного лечения и отдыха работающих и другие.

Соотнесение указанных результирующих и затратных (ресурсных) факторов считаем некорректным, показатели социальной эффективности менеджмента не могут быть выражены через соотношение произведенных затрат (ресурсов) и полученных социальных результатов деятельности предприятий, так как[10]:

- многие социальные результаты управленческой деятельности находятся вне зависимости от материальных затрат;

- произведенные затраты и полученные социальные результаты деятельности предприятий имеют, как правило, разные масштабы, измерители, опосредованную связь, стохастический характер;

- согласно математической теории перестроек в перестроечных условиях зачастую отсутствует пропорциональность между прилагаемыми усилиями и результатами.

В связи с этим целесообразно социальную эффективность менеджмента характеризовать только результирующими составляющими, без затратных (ресурсных).

Социальную эффективность менеджмента целесообразно оценивать с помощью системы показателей, которую, по нашему мнению, можно разбить на 4 группы.

Прежде всего, показатели, характеризующие условия труда работников организации[11]:

- морально-психологический климат;

- уровень конфликтности в коллективе предприятия;

- удовлетворенность работников своим трудом;

- нервно-эмоциональная нагрузка;

- удельный вес творческих операций;

- уровень заболеваемости работников;

- уровень травматизма работников;

- обеспеченность работников предприятия санитарно- гигиеническими помещениями;

- температурный режим в рабочих помещениях;

- освещенность рабочих мест;

- напряженность, интенсивность труда;

- уровень шума, запыленности помещений;

- удельный вес нормируемых операций;

- рациональность режимов труда и отдыха;

- удельный вес неквалифицированного труда;

- внутренняя культура в предприятии;

- уровень механизации и автоматизации труда;

- уровень компьютеризации административно-управленческого труда.

К показателям, характеризующим социально-бытовые условия работников организации, можно отнести:

- жилищные условия (обеспеченность жильем) работников и членов их семей;

- обеспеченность детскими дошкольными учреждениями;

- обеспеченность лечебными учреждениями;

- обеспеченность культурно-просветительными учреждениями;

- обеспеченность путевками в санаторно-оздоровительные учреждения;

- уровень социальной активности работников; средняя заработная плата работников предприятия, в том числе по категориям работников; текучесть кадров.

К показателям социальной эффективности менеджмента, характеризующим квалификацию работников, можно отнести следующие:

- общеобразовательный уровень работников;

- профессиональный уровень работников;

- уровень квалификации кадров;

- уровень экономической грамотности кадров;

- уровень правовых знаний работников;

- уровень общей культуры работников.

Основные показатели социальной эффективности менеджмента, характеризующие организацию и мотивацию труда, это:

- дисциплина труда;

- исполнительская дисциплина;

- участие работников в управлении (выработке и принятии управленческих решений);

- уровень организации и оснащенности рабочих мест; обеспеченность работников нормативной документацией;

- материальное и моральное стимулирование работников;

- трудовая активность работников;

- соотношение формальных и неформальных структур.

Приведенные показатели социальной эффективности менеджмента, характеризующие состояние или уровень тех или иных явлений, являются статическими. Их могут дополнять динамические показатели, характеризующие развитие социальных явлений. Причем рост одних показателей (уровня квалификации кадров, обеспеченности работников жильем, уровня механизации труда и др.) говорит о повышении социальной эффективности менеджмента, рост других (уровня заболеваемости работников, уровня конфликтности и др.) - о ее снижении. При этом можно производить сравнение фактически достигнутых показателей с базовыми, что позволяет реально представить степень социальных изменений в коллективе данного предприятия. Однако оценка социальных результатов нуждается в сравнении фактически достигнутых показателей с общественно необходимыми, отражающими требуемый уровень социального развития коллектива.

Показатели социальной эффективности менеджмента определяют с помощью экономической и статистической отчетности, анкетирования работников, метода экспертных оценок и других. Причем некоторые показатели определяются с известной степенью условности, другие - вообще не могут быть выражены количественно.

В завершении можно отметить, что в экономической науке под эффективностью понимают соотношение между результатами финансово-хозяйственной деятельности, характеризующимися как правило прибылью, и затратами, вызвавшими получение этой прибыли.

Эффективность определяется на основании соответствующих показателей финансово-хозяйственной деятельности. В качестве таковых могут быть использованы, например, балансовая прибыль, прибыль, остающаяся в распоряжении предприятия, доходы по ценным бумагам, дивиденды, прирост прибыли, обусловленный теми или иными обстоятельствами, среднегодовая стоимость основных и оборотных средств, затраты на обновление основных средств, содержание и обеспечение аппарата управления и т.п.

При оценке качества и эффективности менеджмента необходимо обеспечить синтез экономических и социальных аспектов управления. В соответствии с этим должна строиться и система критериев оценки.

Далее рассмотрим эффективность менеджмента на примере совершенствования продвижения продукции компании.

Глава 2. Анализ показателей эффективности действующей системы управления

2.1. Характеристика организации

ООО «ХИМПРО» действует на основании нормативно-правовых актов, а также в соответствии с «Уставом». ООО «ХИМПРО» по всем критериям относится к субъектам малого предпринимательства.

Адрес: г.Москва, МГУ им М.В. Ломоносова, Ленинские горы ул., д. 1, стр. 11. Телефон: +7 (495) 939-2000 Факс: +7 (495) 939-2000

Основной вид деятельности – производственная деятельность. ООО «ХИМПРО» выпускает техническую инновационную продукцию для судостроительной отрасли. Исследуемое предприятие выпускает различную уплотнительную продукцию для данной отрасли, из современных материалов по чертежам собственных конструкторов.

ООО «ХИМПРО» имеет целый ряд патентов на изобретения и полезные модели в области уплотнительной техники. Современные материалы, используемые в производстве ООО «ХИМПРО» позволяют достичь необходимой точности и герметичности.

Основной целью деятельности общества является извлечение прибыли. Предприятие ООО «ХИМПРО» можно рассматривать как систему, которая требует вложений и затем дает желаемый результат на выходе. "На входе" организация получает сырье и оборудование от своих поставщиков, денежные средства от банков, персонал и т.п. "На выходе" появляется готовая продукция, которую организация продает своим покупателям

Миссия ООО «ХИМПРО» заключается в удовлетворении спроса покупателей путем реализации услуг высокого качества. Девиз ООО «ХИМПРО» - «Совершенство достижимо!»

Стратегическая цель ООО «ХИМПРО» – расширение масштабов деятельности. Объём реализации продукции подвержен влиянию множества факторов, но, в конечном счете, прирост продаж достигается на основе проведения грамотной маркетинговой и ценовой политики.

Основными потребителями выпускаемой продукции являются предприятия крупного бизнеса 71% и 29% - малые предприятия (рис.6).

Рис.3. Структура потребителей ООО «ХИМПРО»

Конкурентоспособность продукции ООО «ХИМПРО» определяется теми свойствами продукции, которые представляют существенный интерес для потребителя. Все показатели, выходящие за эти рамки, не должны рассматриваться при оценке конкурентоспособности как не повышающие ценности продукции в конкретных условиях.

Предприятие является примером конкурентоспособности в данном сегменте рынка. Направления работы по повышению качества продукции и внедрению новых ее видов проводятся постоянно, что ведет к успешной деятельности предприятия.

Стадия стабилизации – стадия развития предприятия ООО «ХИМПРО» в настоящее время, она является наиболее спокойным периодом в жизненном цикле организации, которая удовлетворяет потребностям рынка. Это связано с тем, что организация прошла период бурного развития и становления, у нее уже имеется определенный набор клиентов и заказов, отработаны методы работы. Трудностями такого рода является удержание достигнутого уровня рентабельности при отсутствии стремительного роста выручки.

Необходимо дальнейшее снижение затрат на все виды ресурсов, включая человеческие, т.е. персонал. Необходимость таких мероприятий диктуется условиями жесткой конкуренции со стороны организаций-конкурентов. При составлении планов всегда следует всегда помнить как о необходимости формирования положительного имиджа фирмы, как надежного и стабильного партнера.

Алгоритм управления предприятием приведен в Приложении 1.

Организационную структуру управления ООО «ХИМПРО» можно представить следующим образом (рис.4).

Руководитель

Финансово – экономическое управление

Коммерческое управление

Техническое управление

Управление проектами

Инженерное управление

Рис.4. Организационная структура руководства и управления

Компания ООО «ХИМПРО» — это сообщество, в котором решение, напрямую касающееся лишь нескольких служащих, иногда влияет на весь коллектив, не стоит забывать о рядовых сотрудниках. Проведение дорогостоящей программы мотивации для высокооплачиваемых профессионалов одновременно с увольнением сотен рабочих негативно повлияет на всех сотрудников компании. Компании с прекрасными стратегическими целями и интересной работой для менеджеров, но с жесткими правилами для рядовых сотрудников порой полностью теряют работоспособность.

Профессионалы, находящиеся на ключевых должностях предприятия имеют практический опыт в постановке и решении задач управления персоналом. Составить мнение о том, насколько ценен опыт руководителя, какими он обладает компетенциями и лидерскими качествами, можно, только опираясь на практику, непосредственно наблюдая за его работой в компании.

Для того, чтобы в части управления персоналом принять правильные коммуникационные решения необходим мониторинг ситуации на предприятии. Вопросы мониторинга личностных и профессиональных качеств и навыков подчиненных Методы оценки и анализа сегодня действительно остаются малоисследованными или рассмотренными в отрыве от реальной практики управления. Вместе с тем нахождение подобных инструментов и методов способствовало бы более активному развитию необходимых организации навыков и личностных качеств работников.

Основой для реализации системы управления ООО «ХИМПРО» является организационная структура.

Рассмотрим организационную структуру предприятия на рис.5.

Генеральный директор

Технический директор

Начальник склада

Оператор

Кладовщик

Менеджер

Мастер смены

Заместитель директора по поставкам

Зам директора по производству

ОТК

Заведующий складом

Коммерческий директор

Главный бухгалтер

Начальник производства

Зам.гл.бух-ра

Бухгалтер

Рис.5. Организационная структура ООО «ХИМПРО»

Таким образом, на предприятии используется линейная система управления.

Далее наглядно классифицируем организационную культуру ООО «ХИМПРО» в табл. 1.

Классификация организационной культуры ООО «ХИМПРО»

|

Авторитарная |

|

|

Линейная |

Отметим основные моменты, характеризующие стиль руководства и организационную культуру в целом исследуемого предприятия:

- стиль руководства авторитарный;

- ориентация сотрудников предприятия на результат труда;

- руководство предприятия не стремится к акценту на личность сотрудника, индивидуалистический подход, в то время как коллективное сознание работников оперирует понятием групп и сообществ.

Субкультуры в трудовом коллективе отсутствуют.

2.2. Анализ эффективности управления

Генеральный директор осуществляет общее руководство предприятием,

Начальники отделов осуществляют руководство работниками отделов. Каждое подразделение работает в соответствии с утвержденными положениями и должностными инструкциями на каждого работника.

На предприятии разработаны и действуют должностные инструкции, они устанавливают функциональные обязанности работников, каждый работник при приеме на работу ознакомлен с должностной инструкцией.

Требования к менеджерам ООО «ХИМПРО» приведены в Приложении 2.

Девиз ООО «ХИМПРО» – «Наша компания - лучшая!». Он определяет как отношение к клиентам, так и отношения внутри коллектива

Существуют признаки, по которым косвенно можно судить об атмосфере в группе людей. Исходя из этих показателей (низкая текучесть, высокая производительность труда, нормальная дисциплина, малое количество прогулов и опозданий и т.д.) атмосфера в коллективе ООО «ХИМПРО» – благоприятная.

Общие обязанности работников ООО «ХИМПРО» конкретизируются в локальном акте, который называется правила внутреннего трудового распорядка организации Приложении 3.

Экономическими показателями эффективности работы предприятия является рентабельность, производительность труда.

Для определения данных показателей проведем экспресс-анализ хозяйственной деятельности за два гола на основании данных бухгалтерской отчетности (Приложение 4 и 5) за 2017г в табл. 2.

Таблица 2

Основные экономические показатели ООО «ХИМПРО»

|

№ |

Показатели |

2016 г |

2017 г |

Изменение, тыс. руб. |

Темп роста, % |

|

1 |

Выручка, тыс. руб. |

155040 |

195430 |

40390 |

126,05 |

|

2 |

Полная себестоимость, тыс. руб. |

135710 |

172680 |

36970 |

127,24 |

|

3 |

Прибыль от продаж, тыс. руб. |

19330 |

22750 |

3420 |

117,69 |

|

4 |

Рентабельность продаж, % (стр. 3/стр.1) |

12,47 |

11,64 |

-0,83 |

93,37 |

|

5 |

Первоначальная стоимость основных средств, тыс. руб. |

76 |

63 |

-13 |

82,89 |

|

6 |

Сумма амортизации, тыс. руб. |

24 |

14 |

-10 |

58,33 |

|

7 |

Остаточная стоимость, тыс. руб. |

52 |

49 |

-3 |

94,23 |

|

8 |

Коэффициент износа (стр. 6/стр. 5) |

0,32 |

0,22 |

-0,09 |

70,37 |

|

9 |

Коэффициент годности (стр.7/стр. 5) |

0,68 |

0,78 |

0,09 |

113,68 |

|

10 |

Коэффициент оборачиваемость (Фондоотдача) (стр. 1/стр. 7) |

2981,5 |

3988,4 |

100,68 |

133,77 |

|

11 |

Численность персонала, чел |

53 |

70 |

17 |

143,75 |

|

12 |

Выработка на одного работника (производительность труда) (стр. 1/стр.11) |

2925,28 |

2791,85 |

-143,42 |

95,43 |

Проведенный анализ анализ нацелен на осмысление результатов менеджмента и его эффективности, он помогает обнаружить слабые стороны предприятия, т.е. источники возможного возникновения проблем, а также выявить его сильные стороны, на которые следует опираться в дальнейшем.

Проведенный анализ основных экономических показателей показал, что за исследуемый период произошел рост выручки на 40390 тыс. руб. или на 26,05%, при этом темп прироста себестоимости оказался выше и составил 27,24%, что является негативной тенденцией, так как в дальнейшем может привести к убыточности деятельности.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Рентабельность продаж за исследуемый период снизилась на 0,83%, то есть в отчетном году с одного рубля выручки предприятие получит 11,64 коп. прибыли.

Результатами такого анализа, как правило, могут воспользоваться внутренние службы предприятия для принятия определенных управленческих решений в части организации деятельности предприятия.

Трудностями такого рода является удержание достигнутого уровня

В данном разделе работы установлено перечень организационно-экономических и управленческих проблем ООО «ХИМПРО»:

- Опережение темпа роста затрат темпы роста выручки,

- Снижение производительности труда,

- Снижение рентабельности работы предприятия.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ

3.1. Разработка мероприятий по совершенствованию менеджмента

Важная задача ООО «ХИМПРО» - обеспечение конкурентоспособности. Эта задача призвана обеспечивать максимизацию благосостояния собственников в перспективном периоде.

Последовательность управления результатами труда - на рис. 9.

┌──────────────────────┐

│Корпоративная миссия и│

│ стратегические цели │

└──────────┬───────────┘

\│/

┌──────────────────────┐

│ Планы и цели компании│

│ и отдела │

└──────────┬───────────┘

\│/

┌──────────────┐ ┌──────────────────────┐ ┌──────────────┐

│ Требования к ├─────────>│ План деятельности и │<────────┤ Стандарты │

│компетентности│ │ развития работника │ │ исполнения │

└──────────────┘ └──────────┬───────────┘ └──────────────┘

\│/

┌──────────────────────┐

│ Действия - работа и │

│ развитие │

└──────────┬───────────┘

\│/ ┌──────────────┐

┌──────────────────────┐ │ Измерение │

│ Постоянный мониторинг│ │ эффективности│

│ и обратная связь │<────────┤ работы │

└──────────┬───────────┘ └──────────────┘

\│/

┌──────────────────────┐ ┌──────────────┐

│ Оценка ├────────>│ Финансовое │

│ │ │вознаграждение│

└──────────────────────┘ └──────────────┘

Рис. 6. Алгоритм управления результатами труда в ООО «ХИМПРО»

На современные технологии управления персоналом оказывают влияние факторы внешней среды, к которым относятся внешние, внутриорганизационные и внутрисистемные факторы, поэтому начать аудит следует с анализа этих факторов. Для успешного ведения бизнеса необходимо организовать эффективную систему управления

Основу деятельности большинства компаний составляют бизнес-процессы, поэтому рост эффективности деятельности компании определяется ростом эффективности управления бизнес-процессами.

Внедрение технологических инноваций привело к тому, что в последние несколько лет беспрецедентно расширился выбор вариантов подключения, типов устройств и возможностей мобильной работы, которые работодатели должны учитывать при организации работы сотрудников.

Сегодня многие организации ищут возможности капитализации этих инноваций для повышения эффективности работы и инвестируют в мобильные и универсальные инструменты, которые являются перспективным решением (планшеты и ультрабуки, мобильные телефоны и т.д.). Кроме развития технологий для новой концепции работы и связанных с ней повышенных ожиданий сотрудников стимулирующим фактором стала эволюция трудовых ресурсов и бизнес-культуры.

Сегодня работа больше не воспринимается как восьмичасовое пребывание в офисе. Теперь представление о работе связывается с тем, что - и насколько эффективно - ты делаешь, При этом не принимаются во внимание время и место работы. Перед предприятиями открывается возможность привлечения современных продуктивных и эффективных работников при соответствии всем стандартам безопасности, управляемости и контроля. Но в этом случае придется либо отказаться от привычных стандартов, либо оказаться перед риском потери своих позиций на рынке из-за упорного использования устаревших технологий, процедур и политик.

Предприятия должны понять и выбрать соответствующую новую технологию, способную предложить сотрудникам свободу выбора необходимых инструментов для более гибкой и эффективной работы. Такой подход позволяет повысить производительность и доходность, бизнес -преимуществ подразделений и предприятий в целом, предлагая и ряд других.

Предложим следующие направления действий по совершенствованию менеджмента ООО «ХИМПРО»:

1. Аудит персонала.

2. Совершенствование мотивации и обучение персонала новым методам работы

3.Внедрение системы внутреннего контроля

Рассмотрим предлагаемые мероприятия по порядку.

Аудит персонала

В период, когда ресурсы предприятия ограничены и ценовая конкуренция велика для эффективной работы предприятия ООО «ХИМПРО» внутрифирменный контроль производственных затрат, финансовых операций очень важен для успешного развития предприятия.

Аудит трудовых ресурсов ООО «ХИМПРО» позволит убедиться, что трудовой потенциал используется полностью и эффективно, а организация и условия труда соответствуют требованиям законодательства. Основы аудита трудовых ресурсов показаны на рис.7.

Аудит персонала занимает особое место в рамках управленческого аудита. Он позволит ООО «ХИМПРО» выявить степень загруженности сотрудников, эффективность использования рабочего времени, дублирующие функции в процессе управленческой и торговой деятельности, эффективность и слаженность работы различных подразделений организации.

Информация внутрифирменного аудита персонала предприятия позволит руководителям и сотрудникам финансовых служб делать выводы. Эта информация является источником для проведения корректировок целей или методов работы, позволяет усилить положительный эффект или принять оперативные меры по исправлению ситуации.

┌─────────────────────┐

│ Параметры аудита │

│ персонала │

└──────────┬──────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│Формирование кадровой├──>│ Оценка текущего состояния кадровой политики, │

│ политики организации│ │ степени ее согласования с целями организации, │

└──────────┬──────────┘ │ стратегией ее развития │

│ └───────────────────────────────────────────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│ Планирование ├──>│ Оценка наличных ресурсов, целей и перспектив │

│ персонала │ │ развития организации, будущих потребностей │

└──────────┬──────────┘ │ в персонале │

│ └───────────────────────────────────────────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│ Использование ├──>│Анализ уровня занятости персонала и обеспечения│

│ персонала │ │ стабильности состава работников │

└──────────┬──────────┘ └───────────────────────────────────────────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│ Наем и отбор ├──>│ Оценка используемых методов найма персонала, │

│ персонала │ │ источников и путей покрытия потребностей │

└──────────┬──────────┘ │ в персонале │

│ └───────────────────────────────────────────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│ Деловая оценка ├──>│ Анализ используемых форм деловой оценки │

│ персонала │ │ персонала, периодичность ее проведения │

└──────────┬──────────┘ └───────────────────────────────────────────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│ Обучение персонала ├──>│ Оценка персонала, прошедшего обучение, оценка │

└──────────┬──────────┘ │ эффективности обучения │

│ └───────────────────────────────────────────────┘

┌──────────┴──────────┐ ┌───────────────────────────────────────────────┐

│ Трудовые отношения ├──>│Диагностика социально-психологического климата,│

│ в коллективе │ │ оценка уровня социальной напряженности │

└─────────────────────┘ │ в организации │

└───────────────────────────────────────────────┘

Рис. 7. Основные параметры аудита персонала[12]

Теория и практика менеджмента в течение длительного периода времени исходят из прямо противоположных представлений, которые повышение качества управленческой деятельности предлагают достигать упрощением организационной структуры, сокращением управленческого штата, управленческих функций и компетенций, и т.д.

Мотивацию нельзя измерить, ее нелегко увидеть. Понять ее можно лишь испытав на себе. Она может стать причиной самых величественных и неожиданных человеческих достижений и сплотить людей в пору невзгод. Отсутствие мотивации порождает недовольство, неприязнь, бунты и даже революцию. Мотивация начинается там, где заканчивается воздействие приказа; сфера мотивации достаточно широка.

Известно много различных теорий относительно того, что в действительности служит побудительным стимулом для работника; большинство из них базируется на обследованиях крупных организаций.

Каждый сотрудник сочетает все или некоторые мотивационные типы в определенной пропорции; на основе этого сочетания для каждого сотрудника может быть создан мотивационный профиль.

В условиях современной экономики важно не только мотивировать сотрудника, но и выявить потенциальные возможности сотрудников, но и определить необходимые индивидуально-психологические качества, характеризующие их поведение на предприятии.

Предприятию необходим метод мотивации, выстроенные с использованием всего мирового опыта управления и привлечения персонала и позволяющие полностью раскрыть таланты сотрудников. Необходима реализация методики грейдинга.

Система грейдирования является зарубежным опытом. Основная задача состоит в том, чтобы отыскать приемы его реализации и этот вопрос становится все более насущным, поэтому необходимо ускорить темп развития

Система грейдов поможет оценить значимость для каждого рабочего места по широкому спектру факторов. Кроме знания и опыта, в новой системе оплаты труда будут учитываться такие факторы, как масштаб управления и ответственности, цена ошибки, уровень коммуникации, физические нагрузки. Кроме того, переход к новой системе оплаты труда на основе системы грейдов позволит упорядочить схему начисления заработной платы в и создать эффективную систему мотивации персонала.

Наиболее оптимален на наш взгляд менеджмент, основанный на целевых показателях. Целевые показатели должны быть достижимыми, как для работников, так и для организации в целом.

3.Создание системы внутреннего контроля

Система контроля предприятия должна строиться таким образом, чтобы соблюдались следующие условия:

- процедуры системы контроля должны соответствовать тем рискам предприятия, влияние которых может быть снижено или устранено средствами контроля;

- процедуры системы контроля и все возможные средства их реализации должны иметь характеристики, функционировать и взаимодействовать в соответствии с требованиями, предъявляемыми к этой системе;

- каждая процедура системы внутреннего контроля, все возможные средства ее реализации, как и вся система контроля в целом, должны иметь положительный результат[13].

Результат управленческих решений во многом зависит от достоверности отчетности. Как отмечалось ранее, контрольные процедуры должны носить непрерывный характер и сопровождать бизнес-процессы от начала и до конца.

Таким образом, необходимо создание модели показателей и индикаторов, всесторонне оценивающих, характеризующих и описывающих систему внутреннего контроля с возможностью прогнозирования ее изменений, а также укрепления.

Модель необходима также для установления состояния достижения поставленных целей, в числе которых важное место занимает экономическая безопасность предприятия.

Требования ряда нормативных документов последних лет возлагают на руководителя предприятия и главного бухгалтера персональную ответственность за организацию и осуществление производственно-хозяйственной и финансово-экономической деятельности, а также за состояние и организацию внутреннего контроля за производственной, финансовой и хозяйственной деятельностью организации. Несмотря на то, что этапы чередуются в процессе управления, контроль обеспечивает необходимый процесс управления на каждом из них. В данной связи этап контроля необходимо рассматривать как звено управленческого процесса. Фундаментальная особенность внутреннего контроля заключается в его двойственной роли в процессе управления организацией. В результате тесного взаимодействия контроля и других элементов данного процесса каждая управленческая функция напрямую связана с контрольной функцией.

Организация внутреннего контроля предусматривает этапы (рис. 8).

──────────────────────────────────────

\ Внутренний /

\ контроль /

\ /

\ /

\ /

┌ ─ ─ ─ ─┐ \ ┌───────────────────────────┐

1-й этап ───>\ │ Планирование │

└ ─ ─ ─ ─┘ \ └───────────────────────────┘

┌ ─ ─ ─ ─┐ \ ┌───────────────────────────┐

2-й этап ───>\ │Организация и регулирование│

└ ─ ─ ─ ─┘ \ └───────────────────────────┘

┌ ─ ─ ─ ─┐ \ ┌───────────────────────────┐

3-й этап ───>\ │ Бухгалтерский учет │

└ ─ ─ ─ ─┘ \ └───────────────────────────┘

┌ ─ ─ ─ ─┐ \ ┌───────────────────────────┐

4-й этап ───>\ │ Анализ │

└ ─ ─ ─ ─┘ \ └───────────────────────────┘

\/

Рис. 8. Этапы внутреннего контроля в управлении организацией

Одним из внутренних подтверждений существования системы внутреннего контроля является ее письменное закрепление в соответствующих организационно-распорядительных документах (приказах, распоряжениях, стандартах, регламентах) экономического субъекта, совокупность которых представляет собой дизайн системы внутреннего контроля.

Руководители, совместно с главным бухгалтером и другими должностными лицами должны организовать, такую систему внутреннего контроля, которая смогла бы обеспечить наименьшие потери денежных и материальных средств. Она должна быть организована с учетом специфики деятельности возглавляемой им организации на любой стадии производственной, финансовой и хозяйственной деятельности организации.

Таким образом, одним из важнейших элементов управления является внутренний контроль. Внутренний контроль может обеспечить организации возможность принятия эффективных управленческих решений. Все стороны внутреннего контроля в неразрывном единстве и динамическом взаимодействии очень важны в циклах управленческих процессов на предприятии. Основой технологического процесса учета являются процесс формирования регистров учета, способы обработки учетной информации, исполнение графика документооборота и др. (рис. 9).

┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐

| ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐ |

| \|/ | |

┌────────────────────────┐ ┌────────┐ ┌────────────────────────┐ |

┌┤ Работник, ответственный├───>│ Учетный├───>│ Потребитель │ |

││за производственный учет│<---│работник│ │бухгалтерской информации│ |

│└────────────┬───────────┘ └─┬──────┘ └────────────────────────┘ |

│ | | | /│\ |

\│/ | │\ | | │ │\ |

┌──────┘ \ ──|───────── ─────|──── ──────── ┌──────┴──┘ \ |

│ \ \ |Первичные \ \Первичные\ \Регистры\ │Информация о\ |

│ ФХЖ \ \| носители \ \документы\ \ учета \ │ ФХЖ \ |

│ / /информации о/ / | / / / │ / |

│ / / | ФХЖ / / | / / / │ / |

└──────┐ / ───|───────── ─────|──── ──────── └─────────┐ / |

| │/ | | /|\ │/ |

| \|/ \|/ | |

┌─────────────────────────────────────────────────────────────┴──────┐ |

│ Риски существенного искажения информации о ФХЖ │ |

└────────────────────────────────────────────────────────────────────┘ |

| |

└ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

Рис. 9. Модель учетного процесса ООО «ХИМПРО»

В представленной модели отражены основные элементы коммуникационного процесса учетной процедуры и взаимосвязи между ними. Учетный работник выступает в роли наблюдателя за всеми фактами хозяйственной жизни и регистратора исходных данных.

Процесс трансформации фактов хозяйственной жизни ООО «ХИМПРО» можно проиллюстрировать следующим образом (рис. 10).

┌──────────────────────┐ ┌──────────────┐

│ ┌ ─ ─ ─ ─ ─\│/─ ─ ─ ─ ─ ─ ─ ─┼ ─ ─ ─ ─ ─ ─ \│/─ ─ ─ ─ ┐

┌────────┴────────┐ | ┌──────────────────┐┌──────┴──────┐┌──────────────┐ |

│Совершившиеся ФХЖ│ | │Зарегистрированные││ Объект ││ Объект │ |

│ │ | │ ФХЖ ││хозяйственной││бухгалтерского│ |

│ │ | │ ││ деятельности││ учета │ |

└─────────────────┘ | └─────────┬────────┘└─────────────┘└──────────────┘ |

└ ─ ─ ─ ─ ─ ┼ ─ ─ ─ ─ ─ ─ ─ /│\─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

└────────────────┘

Рис. 10. Процесс трансформации фактов хозяйственной жизни

На входе система формирования информации располагает совершившимися фактами хозяйственной жизни, на выходе - отраженными в системе учета объектами. Это подчеркивает известный постулат о том, что в основе систематизации фактов хозяйственной жизни лежит бухгалтерская процедура, основными компонентами которой являются методическое обеспечение, коммуникация и технология.

Внутренний контроль занимает важное место в системе управления организацией. Необходимо уделять существенное внимание повышению его эффективности, поскольку снизить риск потери активов, обеспечения достоверности бухгалтерской отчетности возможно только благодаря эффективной системе внутреннего контроля, способной своевременно оценить финансовые риски. Закономерно, что с внутренним контролем связаны перспективы развития бизнеса, в связи с тем, что "именно внутренний контроль, призванный обеспечить выполнение управленческой функции, является комплексной системой мер в части планирования, учета, экономического анализа, организации информационных, денежных потоков, документооборота"[14].

Внутренний контроль основывается на определенных принципах, к которым можно отнести: вовлеченность, открытость, законность, риск-объективность, независимость, распределение функций.

Качественно новый уровень управления и принятия решений ООО «ХИМПРО» в современных условиях предполагает, что учетная информация должна носить финансовый и нефинансовый характер, охватывать прошлые и будущие события и отражать не только внутренние процессы, но и давать характеристику внешней среды. Формирование только такой, адекватной запросам пользователей, совокупности данных позволит сохранить актуальность и позиции бухгалтерского учета в контуре управления и позиционировать его не просто в роли регистратора прошлых событий, но и как основной компоненты информационной среды устойчивого развития. Хотя многие из затронутых вопросов остаются дискуссионными, совершенствование внутреннего контроля является необходимым в силу объективных требований экономической среды, поскольку требования к информации бухгалтерского учета, так или иначе, определяются траекторией развития практической деятельности современных предприятий.

Итак, если руководство организации задумалось о создании системы внутреннего контроля, это говорит об определенной зрелости бизнеса. Процесс менеджмента зависимость от методов и способов имеет разный экономический результат. В одном случае - это выполнение нормы выработки, которое обеспечивает безубыточность деятельности организации, в другом – это достижение необходимого качества продукции и т.д. Достижение прироста результативности приводит к росту прибыльности и наращиванию стоимости бизнеса.

Итак, цели и задачи менеджмента ООО «ХИМПРО» – это управление ресурсами для достижения максимизации прибыли, обеспечения устойчивого развития, повышения качества продукции, достижение прочих целей, поставленных организацией.

3.2. Совершенствование организационной культуры

В условиях современной рыночной экономики многие руководители недооценивают роль организации рациональной организации управления предприятием в целом. Сегодня можно утверждать, что недооценка руководством эффективных современных методов управления экономическими процессами на предприятии становится одним из главных препятствий управления развитием предприятия.

В целях улучшения организационной культуры в компании могут быть предложены:

1. Проведение соревнований отделов

2. Проведение новых корпоративных мероприятий

3. Изменение авторитарного стиля управления некоторых руководителей

на демократичный

4. Создание проекта «Мой дом – моя работа» для обучения и генерации новых идей (Приложение 6)

Таким образом, чтобы предприятие ООО «ХИМПРО» успешно функционирует. Однако, необходимо проводить регулярный анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды, при этом также следует работать над снижением затрат, рациональным использованием трудовых ресурсов, финансовых средств, все это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие.

Заключение

В работе исследованы вопросы сущности управления, его роль в управлении современными предприятиями. Экономика требует качественного управления ресурсами, так как за все негативные последствия и просчеты ответственность несет само предприятие.

Управление не относится к областям, регламентируемым государством, не существует единого подхода к рассмотрению сущности управления.

Усиление контроля и оптимизация затрат в ООО «ХИМПРО» может быть сопряжено с дополнительными затратами, тем не менее, его использование позволит предприятию более эффективно функционировать на рынке, достигать стратегической цели бизнеса. Таким образом, ООО «ХИМПРО» повысит рентабельность работы.

Можно рекомендовать проводить комплексную диагностику хозяйственной деятельности ежегодно или в случаях, когда существенно изменяются внешние и внутренние условия работы предприятия.

Несомненно, развитие аудита трудовых ресурсов способствует кадровым перестановкам, улучшающим качественный состав работающих, продвижению наиболее перспективных сотрудников и развитию их творческой активности; позволяет повысить роль служб по управлению персоналом, сблизить их деятельность с целями организации, заострить внимание на наиболее важных вопросах. Таким образом, аудит трудовых ресурсов - это предпринимательская деятельность по осуществлению независимых вневедомственных проверок экономических субъектов в сфере труда и трудовых отношений.

Сегодняшняя экономическая ситуация в мире меняется и пытаясь обеспечить будущее своему бизнесу, бизнесмены сталкиваются с новыми проблемами. Руководители уже не могут просто контролировать свои организации, они должны вести их за собой. Их задача уже не в том, чтобы под их руководством осуществлялась максимальная реализация, а в том, чтобы задействовать персонал в максимальной реализации инноваций. Для этого каждому участнику процесса необходимо измениться изнутри.

Представляется, что создание благоприятного социально-психологического климата в организации входит в справедливые условия труда и работодателю следует о нем позаботиться. Условия, в которых происходит взаимодействие членов рабочей группы, влияют на успешность их совместной деятельности, удовлетворенность процессом и результатами труда. В частности, к ним относится качество и комфортность деловых коммуникаций.

Сегодня все больше работодателей приходят к пониманию, что именно обученный, высококвалифицированный сотрудник является решающим фактором для выживания и развития организации. Да и сами работники осознают, что достойный профессиональный уровень и квалификация - залог успешной работы и высокого дохода.

Наиболее чувствительны к коммуникациям высококвалифицированные кадры - топ-менеджеры и ведущие специалисты. Принимая на работу молодых специалистов без опыта, компания имеет шанс в перспективе получить грамотных и лояльных молодых специалистов. Однако, большое внимание следует уделять правильных внутренних коммуникаций. Один из лучших способов обучения молодых сотрудников - прикрепление к ним опытного наставника. Обученный внутри компании специалист более лоялен работодателю, более ориентирован на высокие результаты по сравнению со специалистами, принятыми извне.

Кроме того, корпоративный тренинг, особенно направленный на отработку определенных технологичных навыков, не сможет в одночасье решить проблемы коммуникаций, привести к необходимым изменениям на личностном уровне менеджеров по продажам, обеспечить комплексные результаты.

Тем не менее, использованная методология обучения - корпоративный тренинг - оказалась вполне эффективной и полезной, и в первую очередь с точки зрения распространения и популяризации лучшего опыта коммуникаций и имеющейся практики коммуникаций.

Большинство обучавшихся приняло идею о том, что жесткость позиции вовсе не означает, что невозможно договориться. После подробного разбора на тренинге способов манипуляции и самых распространенных уловок стало очевидным: используемое в процессе переговоров психологическое и позиционное давление - "проверка силы" друг друга - обычная российская практика.

Также для рационального управления внутренними коммуникациями, обеспечения эффективной работы и преодоления коммуникационных барьеров можно использовать следующие основополагающие принципы работы с персоналом:

Такие элементы организационной культуры, как межличностная кооперация и эффективность делового общения должны очень иметь высокие оценки, рекомендуется несколько раз в год проводить семинары, посвященные навыкам делового общения и межличностным коммуникациям.

Таким образом, наиболее серьезным направлением профилактики служебных коммуникативных барьеров является справедливое распределение организационных ресурсов, обучения межличностным коммуникациям, тренинги, совместные корпоративные мероприятия, формирование сильной организационной культуры и демократичного стиля управления.

Итак, цели и задачи работы можно считать выполненными.

СПИСОК ЛИТЕРАТУРЫ

- Антонов В.Г. Эволюция организационных структур//Менеджмент в России и за рубежом. — 2017. — № 1. — С. 25—31.

- Виханский О.С. Стратегическое управление: Учеб. 2-е изд., перераб. и доп. М.: Гардарика, 2012. 360 с.

- Виханский О.С., Наумов А.И. Менеджмент. Учебник. -3-3 изд. – М.: Гардарики, 2016. – 409 с., с.117

- Горнев А.З. Проблемы управления персоналом. – М.: Бином, 2015.–356 с.

- Горнев А.З. Проблемы управления персоналом. – М.: Бином, 2015.–356 с.

- Гостев А. "Золотая середина" эффективного менеджера // Генеральный директор. 2015. N 3. С. 63 - 64.

- Гринберг Дж., Бейрон Р. Организационное поведение: от теории к практике. М.: Вершина, 2015. 62 с.

- Гришин Р.И. Менеджмент. Книга 1. Москва: «Аист».-2017.-465 с., с. 215

- Елиферов В.Г., Репин В.В. Бизнес-процессы: регламентация и управление: Учебник. М.: ИНФРА-М, 2015.С.98

- Журнал «Проблемы современной экономики», № 4(12), Терещенко Н.Н., Емельянова О.Н. – «К вопросу об оценке эффективности деятельности предприятий». 6 с.

- Злобина Н.В. Управленческие решения: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2017. –409 с., с. 183

- Игнатов В. Г. Основы управления. Москва: «АСТ».-2017- 379 с., с.315

- Карданская Н.Л. Принятие управленческих решений. – М.: Дело, 2016.– 284 с.

- Кокорев И.А. Управление персоналом в рамках концепции человеческого капитала. М.: Изд-во Рос. экон. акад., 2015.С.98

- Коське М.С., Воюцкая И. Организационно-методические проблемы внутреннего контроля// Известия Оренбургского государственного аграрного университета. 2017. N 1 (51). С. 236 - 238.

- Коське М.С., Воюцкая И. Организационно-методические проблемы внутреннего контроля// Известия Оренбургского государственного аграрного университета. 2017. N 1 (51). С. 236 - 238

- Кулапов М.Н., Бадмаева С.В., Карнаух И.С. Руководитель в системе управления персоналом. М.: ИПК Госслужбы, 2015. С.123

- Лопатников Л.И. Экономический словарь: Словарь современной экономической науки. 5-е изд., перераб. и доп. М.: Дело, 2016.- 36 с.

- Маслов В.И. Стратегическое управление персоналом в условиях эффективной организационной культуры: Учеб. М.: Финпресс, 2015. -32 с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело, 2017.- 702 с., с. 106

- Мильнер Б.З. Теория организации. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2015. -312 с.

- Мишучкова Ю.Г. Особенности организации системы внутреннего контроля на предприятиях мукомольной промышленности // Аудитор. 2012. N 8. С. 48 - 54.

- Ньюстром Дж.В., Дэвис К. Организационное поведение. СПб.: Питер-Юг, 2016.- 92 с.

- Пласкова Н.С. Стратегический и текущий экономический анализ: Учебн. - М.: Эксмо, 2016.- 656с.

- Райзберг Б.А., Лозовский Л.Ш. Экономика и управление.-М.: «Мысль».-2017.-489 с., с. 203

- Смирнов Э.А. Разработка управленческих решений: Учеб. для вузов. М.: ЮНИТИ-ДАНА, 2016. - 271 с., с.95

- Смирнов Э.А. Управленческие решения: Учеб. для вузов. М.: РИОР, 2015. С.362 .

- Сорина Г.В. Основы принятия решений. М: Экономистъ, 2015. 187 с.

- Статья «Зачем нужен анализ финансового состояния» http://www.bk-arkadia.ru/consulting2.htm

- Фалько С.Г. Контроллинг для руководителей и специалистов. М.: Финансы и статистика, 2015. С. 151

- Фатхутдинов Р.А. Разработка управленческого решения: Учеб. для вузов. 2-е изд., доп. – М.: АО «Бизнес-школа «Интел-Синтез», 2016. – 272 с., с. 163

- Харитонова С.Д. Менеджмент на предприятии «Мысль-М».-2017.-358 с., с.250

- Харламов В.О. Менеджмент. Москва: «Альфа-Пресс».-2016.-429 с., с.402

Алгоритм управления ООО «ХИМПРО»

┌─────────────────────────────────────────────────────────────────────────┐

│ Есть ли отдача от действующей экономической модели предприятия? │

└──────────────────┬────────────────────────────────────┬─────────────────┘

\│/ \│/

┌───────────┐ ┌───────────┐

│ Да │ │ Нет │

└─────┬─────┘ └─────┬─────┘

\│/ \│/

┌────────────────────────────────────┐┌───────────────────────────────────┐

│ Проводить ежедневный контроллинг. ││ Производственная программа. │

│ Выявлять резервы (внутренние) ││Сумма покрытия (маржинальный доход)│

└──────────────────┬─────────────────┘└─────────────────┬─────────────────┘

\│/ \│/

┌────────────────────────────────────┐┌───────────────────────────────────┐

│ Построение системы учета ││ Какие расходы формируют │

│ (контроллинга) экономической модели││ себестоимость производственной │

│ предприятия ││ программы │

└────────────────────────────────────┘└──────────┬────────────────────────┘

┌─────────────────────────────┴──────┐

\│/ \│/

┌────────────────────────────────────┐┌───────────────────────────────────┐

│ Переменные ││ Постоянные │

└──────────────────┬─────────────────┘└─────────────────┬─────────────────┘

\│/ \│/

┌────────────────────────────────────┐┌───────────────────────────────────┐

│ Каков маржинальный доход на единицу││Загрузка производственных мощностей│

│ продукции ││ │

└───────┬──────────────────┬─────────┘└─────────┬──────────────────┬──────┘

\│/ \│/ \│/ \│/

┌───────────────┐┌───────────────────┐┌───────────────────┐┌──────────────┐

│ Отрицательный ││ Положительный ││ Да ││ Нет │

└───────┬───────┘└─────────┬─────────┘└─────────┬─────────┘└───────┬──────┘

\│/ \│/ \│/ \│/

┌───────────────┐┌───────────────────┐┌───────────────────┐┌──────────────┐

│ Рассмотреть ││ Рассмотреть ││ Рассмотреть ││Искать способы│

│ возможности ││ возможности ││ варианты полной ││ увеличения │

│ использования ││использования более││ реорганизации ││ объема │

│ более дешевого││ дешевого сырья или││ бизнеса. При ││ выпуска, │

│сырья или более││ более дешевых ││ достаточном ││предварительно│

│ дешевых ││ поставщиков, ││ спросе - ││ рассмотрев │

│ поставщиков, ││ повышения ││ приобретение более││ снижение │

│при отсутствии ││ производительности││ производительного ││ себестоимости│

│ таковых ││ труда, применения ││ оборудования. При ││ при росте │

│ немедленно ││ энергосберегающих ││ малом спросе - ││ загрузки │

│ прекратить ││ технологий ││ ликвидация либо ││ │

│ выпуск; чем ││ ││ перепрофилирование││ │

│ больше ││ ││ ││ │

│ производится, ││ ││ ││ │

│ тем больший ││ ││ ││ │

│ущерб наносится││ ││ ││ │

│ предприятию ││ ││ ││ │

└───────────────┘└───────────────────┘└───────────────────┘└──────────────┘

Современные требования к менеджеру ООО «ХИМПРО»

|

Перечень требований |

Деловые качества |

|

Достоинство и высокая ответственность |

Самообладание |

|

Чувство нового |

Ответственность |

|

Умение рисковать |

Организаторское чутье |

|

Чувствительность к изменениям |

Руководство эмпатий |

|

Компетентность |

Настойчивость |

|

Высокая ответственность |

Самообладание |

|

Подвижность |

Избирательное стимулирование персонала |

|

Обходительность с подчиненными |

Умение найти в сотрудниках способности |

|

Благожелательность |

Скромность |

|

Высокая работоспособность |

Трудолюбие |

|

Требовательность к подчиненным |

Благожелательность, скромность |

|

Умение идти на компромисы |

Терпение |

ООО «ХИМПРО»

УТВЕРЖДАЮ

__________________________

(руководитель организации)

Правила внутреннего трудового распорядка

Настоящие правила внутреннего трудового распорядка являются локальным нормативным актом Общества регламентирующим порядок приема и увольнения работников, основные права и обязанности работников и администрации, режим работы и время отдыха работников, а также меры поощрения за успехи в работе и ответственность за нарушение трудовой дисциплины. Настоящие правила обязательны для всех работников.

2. Порядок приема и увольнения

2.1. Все работники имеют право на заключение, изменение и расторжение трудового договора в порядке и на условиях, предусмотренных действующим трудовым законодательством. Трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается работником и генеральным директором Общества.

2.2. В трудовом договоре указываются:

- фамилия, имя, отчество работника;

- сведения о документах, удостоверяющих личность работника;

- сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующими полномочиями;

- дата и место заключения трудового договора;

- место работы (с указанием структурного подразделения);

- конкретная трудовая функция, которую будет выполнять работник (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретный вид поручаемой работнику работы);

- права и обязанности работника и Общества;

- размер должностного оклада и другие условия оплаты труда;

- срок действия трудового договора;

- вид трудового договора (на неопределенный срок, на определенный срок);

- режим рабочего времени и времени отдыха;

- условие об обязательном социальном страховании работника в соответствии с Трудовым кодексом и иными федеральными законами;

- другие условия, связанные со спецификой труда.

Прием на работу осуществляется, как правило, с прохождением испытательного срока продолжительностью от 1 до 3 месяцев. В отдельных случаях продолжительность испытательного срока может быть установлена до 6 месяцев. В испытательный срок не засчитывается период временной нетрудоспособности и другие периоды, когда работник отсутствовал на работе по уважительным причинам.

В трудовом договоре могут предусматриваться условия о неразглашении охраняемой законом (государственной, служебной, коммерческой, иной) тайны.

Условия трудового договора могут быть изменены только по соглашению сторон в письменной форме.

При заключении срочного трудового договора указываются срок его действия и обстоятельства, послужившие основанием для заключения срочного трудового договора.

Прием на работу оформляется приказом генерального директора Общества. С приказом о приеме на работу работник знакомится под расписку.

Фактическое допущение к работе считается заключением трудового договора независимо от того, был ли прием на работу оформлен надлежащим образом.

2.3. При приеме на работу в Общество администрация вправе потребовать от поступающего на работу паспорт или иной документ, удостоверяющий личность, трудовую книжку (за исключением случаев, когда работник поступает на работу впервые или по совместительству), страховое свидетельство государственного пенсионного страхования (за исключением случаев, когда работник поступает на работу впервые), документы воинского учета (для военнообязанных и подлежащих призыву на военную службу), документы об образовании, квалификации и наличии специальных знаний.

В отдельных случаях, предусмотренных законодательством, Общество может потребовать документы о прохождении медицинского освидетельствования или предложить пройти медицинское обследование и получить заключение о годности к работе в должности, связанной со спецификой труда.

При заключении трудового договора впервые трудовая книжка оформляется Обществом.

В целях более полной оценки профессиональных и деловых качеств принимаемого на работу работника администрация Общества может предложить ему представить краткую письменную характеристику (резюме) выполняемой ранее работы с указанием профессиональных навыков. По представленному резюме проводится собеседование, заполняется анкета, анализируются записи в трудовой книжке.

2.4. При приеме на работу работника администрация обязана:

- ознакомить работника со всеми нормативными документами, регламентирующими трудовую деятельность работников Общества, до подписания трудового договора;

- провести инструктаж по технике безопасности и охране труда, производственной санитарии, противопожарной охране, в том числе по правилам эксплуатации множительной и оргтехники, ПК.

2.5. Прекращение трудового договора может иметь место только по основаниям, предусмотренным трудовым законодательством. Работник обязан предупредить администрацию об увольнении с работы по своей инициативе в письменной форме не позднее, чем за две недели.

В предусмотренных законодательством случаях этот срок может быть иным. По соглашению между работником и администрацией трудовой договор может быть расторгнут и до истечения срока предупреждения об увольнении.

По истечении срока предупреждения об увольнении работник имеет право прекратить работу. Если по истечении срока предупреждения об увольнении трудовой договор не был расторгнут, работник продолжает работать и не настаивает на увольнении, то действие трудового договора продолжается.

Прекращение трудового договора оформляется приказом по Обществу, подписываемым должностным лицом, имеющим право приема и увольнения.

В день увольнения администрация обязана выдать работнику его трудовую книжку с внесенной в нее записью об увольнении и произвести с ним окончательный расчет.

При увольнении работник обязан вернуть администрации все выданное для работы имущество, оргтехнику, неиспользованные денежные средства; при этом соответствующими лицами производятся отметки в обходном листе, передаваемом в бухгалтерию.

Записи о причинах увольнения в трудовую книжку производятся в строгом соответствии с формулировкой действующего трудового законодательства со ссылкой на соответствующую статью, пункт закона. Днем увольнения считается последний день работы.

В случаях спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемую им сумму.

3. Основные права и обязанности работников

3.1. Каждый работник Общества имеет право на:

- заключение, изменение и расторжение трудового договора в порядке и на условиях, установленных действующим трудовым законодательством, иными федеральными законами;

- предоставление ему работы, обусловленной трудовым договором;

- рабочее место, соответствующее государственным нормативным требованиям охраны труда и условиям, предусмотренным коллективным договором;

- своевременную и в полном объеме выплату заработной платы в соответствии с квалификацией, сложностью труда, количеством и качеством выполненной работы;

- отдых, обеспечиваемый установлением нормальной продолжительности рабочего времени, предоставлением еженедельных выходных дней, нерабочих праздничных дней, оплачиваемых ежегодных отпусков;

- полную достоверную информацию об условиях труда и требованиях охраны труда на рабочем месте;

- профессиональную подготовку, переподготовку и повышение своей квалификации в порядке, установленном действующим законодательством;

- обязательное социальное страхование в случаях, предусмотренных федеральными законами;

- защиту своих трудовых прав, свобод, законных интересов всеми не запрещенными законом способами.

3.2. Работник организации обязан:

- добросовестно выполнять свои трудовые обязанности, предусмотренные трудовым договором;

- соблюдать правила внутреннего трудового распорядка Общества;

- выполнять установленные нормы труда;

- соблюдать трудовую дисциплину, требования по охране и безопасности труда;

- поддерживать чистоту и порядок на рабочем месте, в служебных помещениях, соблюдать установленный порядок хранения документов и материальных ценностей;

- эффективно использовать персональные компьютеры, оргтехнику и другое оборудование, экономно расходовать материальные ресурсы;

- бережно относиться к имуществу работодателя (в том числе к имуществу третьих лиц, находящемуся у работодателя, если работодатель несет ответственность за сохранность этого имущества) и других работников;

- незамедлительно сообщить работодателю либо непосредственному руководителю о возникновении ситуации, представляющей угрозу жизни и здоровью людей, сохранности имущества работодателя (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества);

- не разглашать информацию и какие-либо сведения (являющиеся служебной, коммерческой или иной тайной), полученные в связи с исполнением трудовых обязанностей, распространение которых может нанести вред Обществу.

4. Основные права и обязанности администрации

4.1. Администрация имеет право:

- заключать, изменять, расторгать трудовые договоры с работниками в порядке и на условиях, установленных действующим законодательством;

- вести коллективные переговоры и заключать коллективные договоры;

- поощрять работников за добросовестный труд;

- требовать от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу Общества (в том числе к имуществу третьих лиц, находящемуся у работодателя, если работодатель несет ответственность за сохранность этого имущества), соблюдения правил внутреннего трудового распорядка;

- привлекать работников к дисциплинарной и материальной ответственности в порядке, установленном действующим законодательством;

- принимать локальные нормативные акты.

- соблюдать трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права, локальные нормативные акты, условия коллективного договора, соглашений и трудовых договоров;

- предоставлять работникам работу, обусловленную трудовым договором;

- обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда;

- обеспечивать работников оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения ими трудовых обязанностей;

- осуществлять обязательное социальное страхование работников в порядке, установленном федеральными законами;

- выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами;

- знакомить работников под личную подпись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью;

- обеспечивать бытовые нужды работников, связанные с исполнением ими трудовых обязанностей.

5.1. Общество поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к ведомственным и государственным наградам). Другие виды поощрений работников за труд определяются коллективным договором.

5.2. За совершение дисциплинарного проступка, неисполнение или ненадлежащее исполнение по вине работника возложенных на него трудовых обязанностей Общество вправе применять следующие дисциплинарные взыскания:

- увольнение по соответствующим основаниям.

Федеральными законами, отраслевыми уставами могут быть предусмотрены и другие виды дисциплинарных взысканий.

5.3. Наложение дисциплинарного взыскания производится в соответствии с действующим трудовым законодательством.

6. Режим работы и время отдыха

6.1. В соответствии с законодательством для работника Общества устанавливается пятидневная рабочая неделя продолжительностью 40 часов с двумя выходными днями (суббота и воскресенье).

Начало ежедневной работы - 8 часов 00 минут.

Окончание работы - 17 часов 00 минут.

В течение рабочего дня работнику предоставляется обеденный перерыв продолжительностью 1 час. Работник может использовать обеденный перерыв по своему усмотрению.

6.2. На каждого работника администрация ведет учет фактически отработанного времени.

6.3. Работодатель обязан отстранить от работы (не допускать к работе) работника:

- появившегося на работе в состоянии алкогольного, наркотического и иного токсического опьянения;

- не прошедшего в установленном порядке обучение и проверку знаний в области охраны труда;

- не прошедшего в установленном порядке предварительный или периодический медицинский осмотр;

- при выявлении в соответствии с медицинским заключением противопоказаний для выполнения работником работы, обусловленной трудовым договором;

- по требованиям органов и должностных лиц, уполномоченных федеральными законами и иными нормативно-правовыми актами.

В период отстранения от работы заработная плата работнику не начисляется, за исключением случаев, предусмотренных федеральными законами. Об отстранении работников от работы составляется акт, издается приказ, с которым работник должен быть ознакомлен под личную подпись.

6.4. При совпадении выходного и праздничного дней выходной день переносится на дату, установленную приказом генерального директора.

6.5. Право на ежегодный оплачиваемый отпуск у работника Общества возникает через 6 месяцев после даты начала трудовых отношений. Очередность предоставления отпусков устанавливается администрацией с учетом производственной необходимости и пожеланий работника. Работники Общества знакомятся с графиком отпусков под личную подпись. Продолжительность ежегодного оплачиваемого отпуска для всех работников, согласно действующему законодательству, устанавливается не менее 28 календарных дней. В отдельных случаях, предусмотренных законодательством, ежегодный оплачиваемый отпуск может быть предоставлен до истечения 6 месяцев непрерывной работы в Обществе.

6.6. Работникам по их заявлению и по согласованию с администрацией может быть предоставлен административный отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем.

6.7. Возможность предоставления других отпусков определяется действующим законодательством и локальными нормативными актами.

7. Ответственность сторон трудового договора

Стороны трудового договора (работодатель и работник) и их представители несут ответственность за невыполнение или ненадлежащее выполнение обязанностей, возложенных на них Трудовым кодексом РФ, федеральными законами и иными нормативными правовыми актами, локальными нормативными актами, а также настоящими правилами трудового распорядка.

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО «ХИМПРО» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Оптовая торговля |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

16 |

||||||||||||||

|

ООО- частная собственность |

по ОКОПФ/ОКФС |

65 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

2016 |

г.4 |

20 |

15 |

г.5 |

|||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

52 |

49 |

47 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

52 |

49 |

47 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

2294 |

1023 |

1025 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

1586 |

567 |

611 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

947 |

677 |

600 |

|||||||||

|