Эффективность менеджмента организации (ООО «Бентос»)

Содержание:

ВВЕДЕНИЕ

Вопрос эффективности волнует менеджеров и специалистов с самого начала зарождения менеджмента. По мере того, как экономическое развитие последних лет стало приводить к усилению конкуренции на российском рынке, перед собственниками компаний встал вопрос о перспективах и возможностях их дальнейшего роста.

Очевидно, что все эти возможности требуют от организации анализа результатов своей деятельности и показателей эффективности менеджмента. Поэтому выбор итоговых показателей, способных отражать эффективность менеджмента предприятий, является сегодня одной из самых актуальных задач, стоящих перед собственниками и менеджерами компаний.

Данные обстоятельства обуславливают актуальность исследований, направленных на рассмотрение сущности эффективности менеджмента и показателей оценки этой эффективности. По этим же причинам, на наш взгляд, актуальной является данная курсовая работа.

Основополагающие моменты теории предпринимательства и оценки эффективности заложены в работах известных зарубежных экономистов Й. Шумпетера, М. Портера, П. Самуэльсона и др. Проблемы эффективности менеджмента изучены Дж. Грейсоном, Г. Минцбергом, Дж. Кеннетом, П. Друкером, М.Х. Месконом и другими.

Современные аспекты оценки менеджмента предприятий в России отражаются в исследованиях отечественных ученых, среди которых следует особо отметить научные труды В.М. Архипова, В.И. Беляева, В.В. Глухова, О.С. Виханского, Э.И. Короткова, В.В. Ковалева, Б.З. Мильнера, А.Н. Петрова, Р.А. Фатхутдинова и др.

Несмотря на то, что проблемы оценки эффективности менеджмента уже длительное время являются предметом повышенного внимания экономистов, управленцев, сложный и противоречивый процесс экономического развития бизнеса в мире и России требует углубления исследований по различным аспектам его функционирования.

Объектом исследования выступает совокупность теоретических подходов и методологических принципов оценки эффективности менеджмента.

Предмет исследования – совокупность показателей и критериев оценки эффективности менеджмента.

Целью курсовой работы является разработка рекомендаций по повышению эффективности менеджмента конкретного хозяйствующего субъекта – ООО «Бентос». В соответствии с намеченной целью были поставлены следующие задачи:

- рассмотреть теоретические аспекты эффективности менеджмента и сущности категории «эффективность менеджмента»;

- раскрыть представление об эффективности менеджмента, его ключевых показателей и критериев;

- провести оценку эффективности менеджмента ООО «Бентос» и анализ показателей, характеризующих деятельность данного хозяйствующего субъекта;

- разработать основные направления повышения эффективности менеджмента ООО «Бентос»;

- выработать конкретные рекомендации по оценки эффективности менеджмента, которые могут быть полезны не только ООО «Бентос», но и другим хозяйствующим субъектам.

Структура курсовой работы соответствует логике и последовательности сформулированных задач и включает, помимо введения, три главы, заключение и список использованных источников.

1 Теоретические аспекты эффективности менеджмента организации

Прежде всего, необходимо отметить, что за последние десятилетия, как следствие эволюции хозяйственного мышления, представления о самой категории «эффективность» не раз менялись. Одним из самых заметных изменений стал произошедший в ХХ веке переход от экономического (рыночного) образа мышления к стоимостному. Следует отметить, что в рамках обеих концепций показатели результата не отвергают друг друга, а дополняют [4, c. 21].

Первый вариант хозяйственного мышления описывал в свой книге «Экономический образ мышления» (1973) Пол Хейне [21]. Его подход — полностью независимая от внешнего регулирования система оценки, когда агенты рынка принимают решения на основе своей личной выгоды, без учета позиций остальных агентов. Соответственно выстраиваются и критерии эффективности деятельности. Компании абстрагируются от любых нерыночных факторов, а также, во многом, от влияния прочих агентов рынка и сосредотачиваются на оптимизации «автономного» развития. На первый план выходят показатели прибыльности, которая во многом достигается за счет снижения внутренних издержек. Последующие эффекты от принимаемых в текущий момент решений учитываются в минимальной степени [21, c. 58].

С середины 1980-х годов на смену рыночному мышлению начинает приходить новый вид хозяйственного мышления, основанный, прежде всего, на том, что невозможно оценивать эффективность деятельности компании вне зависимости от окружающей ее среды [17, c. 192].

Еще в 1960-х годах Джеймс Тобин в работе «Национальная экономическая политика» («National Economic Policy», 1966) предложил новую «теорию выбора портфельных инвестиций» [4, c. 22]. Он показал, что для того, чтобы добиться сбалансированности в своих инвестиционных портфелях, инвесторы стремятся сочетать инвестиции с повышенной степенью риска с менее рискованными. Исходя из моделей равновесия активов в сочетании с анализом движения запасов ценных бумаг, Тобин выдвинул новую концепцию «фактора q» — коэффициента, который выражает отношение рыночной стоимости активов в материально-вещественной форме к затратам на их замещение. Стоимость компании, в отличие от прибыли, связана не только с показателями прибыли компании, но также с ее перспективами и рисками получения данной прибыли. Таким образом, произошла переориентация от рыночного, экономического типа мышления к стоимостному, при котором основная цель детализируется на несколько целей более низкого уровня и так далее в зависимости от уровня управления [13, c. 204].

Проблема недостаточности критериев эффективности, построенных на традиционных финансовых моделях? заключается в отсутствии учета нематериальных активов – той добавленной стоимости, которую они создают.

Источником происхождения данных активов является человеческий труд, который необходимо рассматривать не только как фактор затрат, но и фактор доходов. Между тем, концепция добавленной стоимости EVA (Economic Value Added) рассматривает эффективность только как превышение рентабельности используемого капитала над затратами на его привлечение [9, c. 205]. При этом затраты на труд считаются только как издержки. Сближение этих позиций возможно через оценку стоимости компании посредством интегральной модели, включающей как традиционные финансовые показатели, так и показатели участия трудовых ресурсов в создании стоимости [13, c. 205].

Эволюция систем оценки эффективности продолжается и по сей день. Также необходимо отметить, что категория «эффективность менеджмента» тоже находится в процессе постоянного развития и наполнения содержания.

В своей работе Питер Друкер указывает на то, что экономическая задача любой организации решается в трех измерениях [8, c. 96]:

1) сегодняшний бизнес следует сделать эффективным;

2) его потенциал должен быть выявлен и реализован;

3) это должно быть сделано для иного бизнеса, который будет существовать в ином будущем.

Решение какой-либо из указанных неразделимых задач требует представления и понимания бизнеса в качестве экономической системы, которая обладает способностями к процессу эффективного функционирования на основе взаимосвязи между ресурсами, имеющимися в распоряжении, и возможными результатами. Однако это предполагает, что эффективному функционированию, во-первых, способствует системный подход в управленческой практике и, во-вторых, сравнение результатов и затрат деятельности организации.

Следует отметить следующее: идеи эффективности менеджмента и показателей ее оценки находят отражение в трудах и исследованиях представителей различных школ менеджмента (Ф. Тейлор, Г. Форд, А. Файоль и др.).

В последнее время получила развитие и широкое применение концепция «4Е» [11, c. 308]. Суть концепции состоит в том, что основными параметрами, на которые должен ориентироваться руководитель при создании новой предпринимательской структуры либо при развитии прежней, являются следующие: экономичность, эффективность, результативность и этичность создаваемой им структуры.

Экономичность (Economy) может означать получение необходимых для операционных процессов входных ресурсов с наименьшими затратами, но при соблюдении необходимых требований, призванных обеспечить заданное качество выходных продуктов [11, c. 309].

Результативность (Effectiveness) означает способность организации в целом (или руководителя) «делать правильные вещи», а эффективность (efficiency) – способность (организации, руководителя) «делать вещи правильно», то есть получать результаты с наименьшими затратами ресурсов. Так определил эти понятия Питер Друкер, один из столпов современного менеджмента [8, c. 65].

Этичность (ethics) выражается в отношениях предприятия и общества [1, c. 304]. Если деятельность предприятия такова, что в обществе формируется негативное к нему отношение, то какой бы экономичной и эффективной она не была, такая деятельность не может быть названа этичной, и судьбе такого предприятия никак нельзя позавидовать.

Помимо развития идей об эффективности менеджмента, ее содержания, актуальными остаются вопросы объективной оценки эффективности менеджмента организации. В следующем параграфе будут рассмотрены точки зрения на совокупность методологических подходов и показателей оценки эффективности менеджмента, которые могут применяться в современных условиях.

1.2 Методологические подходы к оценке эффективности менеджмента организации

Все методологические подходы, которые обнаруживаются в специальной литературе по исследуемой проблематике, на взгляд автора курсовой работы, могут быть условно разделены на несколько групп.

Первая группа методов оценки эффективности менеджмента оперирует понятием «эффекта» и направлена на его измерение. Так, например, В.И. Беляев конечный результат управления называет эффектом управления [2, c. 107]. Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом. В то же время данный специалист, помимо понятия эффекта, использует понятие эффективности. Эффективность представляет собой соотношение эффекта или достигнутого результата и затрат на их получение [2, c. 110].

Эффективность = Эффект/Затраты (1)

В менеджменте стремятся к максимальному сокращению расходов и к максимальному повышению всех видов эффектов. Расходы в практике организации не однородны и не всегда могут выступать в чистом виде денежными средствами. Обычно расходы подразделяются на:

- материальные расходы (сырье, материалы, электроэнергия и др.);

- расходы трудовых ресурсов (время работы и квалификация сотрудников);

- финансовые расходы (денежные средства и их эквиваленты).

Соответственно, эффективность можно повысить сокращением и снижением использования любого из перечисленных ресурсов, и эти варианты разнообразны. Используя программные продукты компьютерной техники, можно сократить использование трудовых ресурсов и более экономно использовать материальные (например, за счет снижения отходов производства путем электронного раскроя материала) [14, c. 98]

Второй методологический подход и следовательно совокупность показателей оценки, подразумевают, что эффективность менеджмента может быть рассмотрена как эффективность функционирования предпринимательской структуры.

На наш взгляд, наиболее полно и обоснованно такие отождествления и соответствующие принципы оценки эффективности представлены в трудах под авторством Петрова А.Н. [17]. Среди этих принципов можно выделить:

- принцип взаимосвязи цели и конечного результата деятельности;

- доступность применения различных критериев оптимальности;

- при постановке целей целесообразно отдавать преимущество таким, которые характеризуют устойчивое положение позиций предпринимателя на рынке, реализуя принципы маркетинга, как рыночной концепции управления;

- учитывать взаимосвязь оценки эффективности со структурой жизненного цикла организации (товара, услуги).

Таким образом, в качестве показателей эффективности менеджмента можно использовать такие, как занимая рыночная доля, конкурентоспособность продукции (услуг), прибыль.

Можно говорить об изменчивости используемых показателей эффективности менеджмента, что зависит от стадии жизненного цикла товара (услуги), а также возможности их комбинации, обусловленную структурными изменениями в целях и задачах предпринимательства [16, c. 208].

При использовании в качестве результирующей характеристики показателя прибыли может быть использована следующая модель функции, построенная на основе типовой модели [22, c. 240]:

|

(2) |

где Et - доход предприятия после вычета налогов и уплаты процентов;

Pt - цена за единицу продукции; Qt - количество единиц реализованной продукции;

- цена одной единицы j-го фактора производства;

- общее количество j-го фактора производства, используемого в производственном процессе;

n - количество факторов производства;

FC - фиксированные платежи;

R - средняя ставка процента, выплачиваемая предприятием по собственным займам;

B - общее количество займов, которые получает предприятие (стоимость несобственных фондов);

T - ставка корпоративного налога.

Также в рамках данного методологического подхода предлагается оценивать эффективность менеджмента отдельных подсистем предприятия.

Представители следующего методологического подхода обосновывают необходимость оценки эффективности менеджмента через показатели эффективности делового процесса [12, c. 208]. Показатели эффективности позволяют выявить операции в деловых процессах, у которых соотношение «эффективность – затраты» является неудовлетворительным.

По поводу последнего пункта, автор курсовой работы отметил бы некорректность соотнесения эффективности к затратам, поскольку это противоречит самой экономической сущности «эффективности» (см. формулу (1)).

Автор курсовой работы не стал подробно рассматривать данную методологию оценки эффективности менеджмента, поскольку ее анализ показал, что непосредственное применение в практике связано с рядом трудностей методологического характера

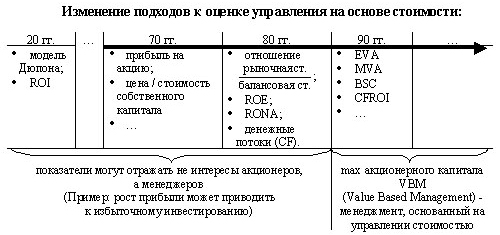

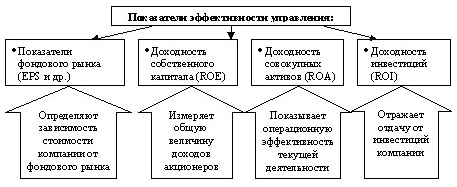

Согласно позиции представителей еще одного методологического подхода, оценка эффективности менеджмента должна базироваться преимущественно на финансовых показателях. К представителям данного подхода могут быть отнесены как специалисты по общему менеджменту, так и яркие представители финансов и финансового менеджмента [5; 19].

Эволюция финансовых показателей, которые использовались и используются в настоящее время, для оценки эффективности менеджмента представлена на рис. 1.1.

Рис. 1.1. Эволюция финансовых показателей в оценке эффективности управления [19, c. 46]

Как отмечают представители данного подхода [19, c. 47], успешно зарекомендовали себя ранее и продолжают использоваться:

- система Дюпона, известная в российской практике как факторный анализ;

- показатели прибыли на акцию (EPS);

- показатели дохода от инвестированного капитала (ROI), отдачи собственного капитала (ROE);

- показатели доходности чистых активов и другие (рис. 1.2).

Рис. 1.2. Показатели эффективности управления [19, c. 47]

Существенный недостаток многих из представленных показателей заключается в ориентации на данные отчетности прошлых периодов; в ряде ситуаций они отражают интересы не владельцев, а менеджеров различных уровней. Появившиеся методы VBM-подхода (VBM — Value Based Management) призваны устранить эти и ряд других проблем [16, c. 295].

Хотелось бы отметить, что при высокой степени привлекательности предлагаемой методологии оценки эффективности менеджмента, она в современных российских условиях применима лишь к небольшому числу хозяйствующих субъектов и, как правило, крупных предприятий.

Подводя итоги данного параграфа, можно сделать вывод о том, что для объективной оценки эффективности менеджмента необходим синтез рассмотренных методологических подходов.

Как нам кажется, высокие финансовые результаты являются следствием обеспечения определенных конкурентных преимуществ компании на рынке. Поэтому при оценке эффективности менеджмента финансовые показатели могут рассматриваться как второстепенные, хотя и они представляют собой объективное измерение результатов управления компанией.

Одной из основных целей современного менеджмента является обеспечение высокого уровня конкурентоспособности предприятия [5, c. 104]. Только конкурентоспособность предприятия позволяет ему рассчитывать на определенную долю рынка, на получение определенной величины дохода и прибыли. В связи с этим, автор курсовой работы полагает, что одним из основных показателей эффективности менеджмента должен быть уровень конкурентоспособности.

Конкурентоспособность предприятия может выражаться с помощью относительного показателя, где в качестве оцениваемых альтернатив выступают организации, образующие конкурентную среду [22, c. 104].

В следующем параграфе рассматриваются новые подходы к оценке эффективности менеджмента, которые в определенной степени являются результатом синтеза традиционных методологических подходов и новых концепций. Появление и распространение новых подходов, концепций, практик связано с тем, что меняется структура экономики, развиваются новые форматы бизнеса, которые перед собственниками и менеджерами ставят актуальные задачи управления.

1.3 Анализ новых подходов к выбору критериев оценки эффективности менеджмента организации

Мы уже отмечали выше, что в рамках одного периода компания может добиться значительных результатов, например за счет резкого сокращения затрат, однако это может повлиять на результаты следующих периодов. Поэтому при учете результатов/эффектов менеджмента компании важно учитывать также будущие, долгосрочные эффекты, которые наступят в результате действий прошедшего периода. Все эти эффекты должны находить свое отражение в результирующем показателе стоимости компании.

Иначе говоря, оценивая эффективность менеджмента сегодня, мы определяем стоимость компании, но не действия по ее максимизации.

Как известно, собственник предприятия в современных условиях стремится максимизировать величину стоимости и, соответственно, ставит такую задачу перед менеджментом компании. Совместно с этим идет выработка программы и видения в отношении факторов, от которых существенным образом зависит стоимость компании на данный момент времени. После этого шага менеджмент формирует перечень показателей по соответствующим факторам, по которым можно будет проводить оценку эффективности конкретных структурных подразделения организации.

Появление и развитие новых взглядов на сущность эффективности менеджмента и ее оценки связаны с распространением новых подходов к повышению эффективности предприятий. Среди современных подходов к повышению эффективности управления производством (предприятием) могут быть выделены идеи TPM (Total Productive Maintenance) – Система эксплуатации и обслуживания оборудования [6], концепции «Бережливое производство» (Lean Production), концепции «Кайдзен» [10] и ряд других.

Автором курсовой работы была изучена специальная литература по данным подходам и проведен сравнительный анализ этих идей, а также методик и программ в рамках указанных концепций [10, c. 185]. Необходимо отметить, что японская модель менеджмента принципиально отличается от всех других. Не останавливаясь подробно на описании японской модели менеджмента (концепции бережливого производства, Кайдзен) в связи с ограниченностью объема работы отметим следующие преимущества японской системы организации труда: положительный эффект от использования системы «пожизненного найма»; кадровая ротация, формирующая некий универсализм работников; внутрифирменное обучение внутренними силами и собственными высококлассными специалистами; формирование «семейного духа» внутри организации.

Одним из ярких примеров современной модели японского менеджмента является концепция «Кайдзен» [10, c. 39]. Краткое сравнение традиционного менеджмента и «Кайдзен» представлено в табл. 1.1.

Таблица 1.1 – Сравнительный анализ традиционного менеджмента и «Кайдзен»

|

Кайдзен |

Традиционный менеджмент |

|

Основная цель – завоевать потребителей |

Основная цель – победить конкурентов |

|

Стратегия Market-in (вписаться в рынок) |

Стратегия Product-out (произвести то, что возможно) |

|

Превентивные меры; предотвращение проблем |

«Тушение пожара», решение проблем |

|

Уход от узкой специализации менеджеров, многообразие навыков |

Узкая специализация менеджеров |

|

Ориентация на процесс и результат |

Ориентация только на результат |

|

Кроссфункциональный подход |

Жесткое разделение функций (производство и продажи разделены) |

|

Задача менеджера – поддержка и контроль |

Задача менеджера – контроль |

|

Люди – актив |

Люди – статья расходов |

|

Сотрудники поощряются на основании их сильных сторон |

Сотрудники оцениваются с точки зрения их слабых сторон |

|

Взгляд на проблему: как это произошло? |

Взгляд на проблему: кто это сделал? |

|

Решение проблем на уровне рабочего места (пространства) |

Решение проблем в конференц-зале |

|

Брак, сбой в работе – «сокровище» (т.к. помогает понять, что идет не так) |

Брак, сбой в работе – проблема |

|

Изменения – стиль жизни организации |

Все регламентировано раз и навсегда |

|

Рабочее место (пространство) – источник улучшений |

Рабочее место (пространство) – источник проблем |

|

Профсоюзы рассматриваются как партнеры |

Профсоюзы рассматриваются как неизбежное зло |

Источник: составлено автором на основе [2; 5; 6; 10]

Таким образом, развитие новых подходов к повышению эффективности управления со временем потребуют выработки новых критериев оценки эффективности менеджмента. Постоянное развитие менеджмента и управленческой практики приводит не только к появлению новых подходов и методик, но и использованию новых терминов и категорий в сфере менеджмента. Автор курсовой работы постарался систематизировать ключевые термины менеджмента и представил их в приложении 1.

В заключение первой главы следует подчеркнуть основную проблему, с которой приходится сталкиваться при оценке эффективности менеджмента, – в большинстве случаев эффективность нельзя измерить, можно лишь оценить ее, используя несовершенные показатели. Специалистам еще предстоит разработать такую систему оценки эффективности, которая позволит уменьшить их ограничения.

В следующей главе курсовой работы при оценке эффективности менеджмента ООО «Бентос» будет использована совокупность показателей, отражающих рыночные, финансовые и экономические результаты деятельности.

2 Оценка эффективности менеджмента организации (ООО «Бентос»)

2.1 Краткая характеристика деятельности ООО «Бентос»

Компания «Бентос» (ООО) занимается поставкой различного нефтехимического сырья в различные города России. В деятельности компании можно выделить несколько продуктовых направлений [15]:

- смазки;

- масла;

- смазочно-охлаждающие жидкости;

- промышленная химия.

В связи с ограниченным объемом исследования детальный анализ деятельности компании «Бентос» проведем по продуктовому направлению «промышленная химия», поскольку именно данное направление имеет самый большой удельный вес в выручке компании (объеме продаж). Компания по направлению «промышленная химия» является дистрибьюторами российских и зарубежных производителей.

Основной задачей работы компании «Бентос» является комплексная поставка сырья на различные производства. Компания получает товар напрямую с заводов, имеет возможность формировать ценовую политику таким образом, что она может удовлетворить самых «взыскательных» потребителей.

Ассортимент, предлагаемой компанией продукции постоянно расширяется, и на сегодняшний день компания «Бентос» поставляет продукцию на лакокрасочные и керамические производства, производства полимеров и силикатного кирпича, сталепрокатные и стекольные заводы, цеха, занимающиеся крашением кожи и текстиля, химчистки, домостроительные комбинаты, а также на многие другие, использующие различное химическое сырье.

Организационная структура компании «Бентос» имеет линейно-функциональный вид, с четким разделением прав, обязанностей и ответственности всех руководящих сотрудников и рядовых рабочих (представлена на рис. 2.1).

Директор ООО «Бентос»

Коммерческий директор ООО «Бентос»

Заместитель начальника отдела продаж

Начальник отдела продаж

Отдел закупки

Начальник отдела закупки

Бухгалтерия

Главный бухгалтер

Склад розничный

Начальник склада

Менеджеры (4 человека)

Склад оптовый

Начальник склада

Рис. 2.1. Организационная структура компании «Бентос»

Динамика состава трудовых ресурсов компании «Бентос» приведена в таблице 2.1. На основании данных таблицы 2.1 видно, что численность работников ООО «Бентос» в 2018 году по сравнению с 2016 годом увеличилась с 75 до 84 человек или на 12%. Рост численности персонала за анализируемый период произошел за счет роста численности служащих с 52 человек в 2016 год до 59 человек в 2018 году или на 13,5%. Таким образом, в связи с расширением масштабов деятельности организации наблюдается рост численности.

Таблица 2.1 – Динамика состава численности персонала ООО «Бентос»

|

Категории персонала |

Значение по годам |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Руководители |

5 |

5 |

5 |

100,0 |

100,0 |

100,0 |

|

Специалисты |

16 |

18 |

18 |

112,5 |

100,0 |

112,5 |

|

Служащие |

52 |

59 |

59 |

113,5 |

100,0 |

113,5 |

|

Основные рабочие |

- |

- |

- |

- |

- |

- |

|

Вспомогательные рабочие |

- |

- |

- |

- |

- |

- |

|

Младший обслуживающий персонал |

2 |

2 |

2 |

100,0 |

100,0 |

100,0 |

|

Итого |

75 |

84 |

84 |

112,0 |

100,0 |

112,0 |

Штатное расписание являются оптимальными и соответствуют современному этапу развития ООО «Бентос». Используемую организационную структуру также следует признать оптимальной, обеспечивающей четкую реализацию задач и планов руководителя.

В следующем параграфе проводится анализ деятельности компании «Бентос» по нескольким показателям.

2.2 Расчет и анализ основных показателей оценки эффективности менеджмента ООО «Бентос»

Для оценки эффективности менеджмента можно изучить рыночные успехи компании «Бентос», проанализировать результаты финансово-хозяйственной деятельности за последние несколько лет.

Прежде всего, проведем сравнительный анализ конкурентов – компаний-дилеров, действующих на российском рынке промышленной химии (см. табл. 2.2). Отметим, что при проведении оценки конкурентной среды и определении конкурентоспособности компании не учитывался такой параметр, как качество продукции. Это объясняется следующим: компания, выступающая в качестве дилера, не способна существенным образом влиять на параметры качества второе условие заключается в том, что дилеры в подавляющем большинстве занимаются реализацией продукции от одних и тех же производителей. Таким образом, качество продукции не может рассматриваться конкурентным преимуществом дилера.

Таблица 2.2 – Сравнительный анализ компаний*

|

Параметры сравнения |

Компании |

|||

|

«Бентос» |

«Афая» |

«Лакколитъ» |

«Химресурс» |

|

|

Ассортимент реализуемой продукции |

9 |

8 |

9 |

10 |

|

Репутация (имидж)** |

8 |

7 |

10 |

9 |

|

Экономические показатели |

9 |

5 |

8 |

10 |

|

Территориальный охват |

9 |

7 |

10 |

9 |

|

Персонал |

9 |

7 |

10 |

9 |

|

Цены за услуги (продукцию) |

9 |

10 |

7 |

7 |

|

Специальные предложения (возможность глубокой спецификации продукции, модификации)*** |

10 |

8 |

9 |

9 |

|

Итого |

63 |

52 |

62 |

62 |

Примечание: *используется 10-ти балльная система; оценка проводилась на основе контент-анализа публикаций в периодических изданиях и корпоративных сайтов; **оценка проводилась на основе публикаций в деловой прессе (положительных и негативных) и мнениях на профессиональных форумах в сети интернет, а также на основании отзывов на корпоративных сайтах; ***как правило, это возможно на основе «эксклюзивных» партнерских отношениях с производителями.

Проведенный анализ показывает в качестве сильной стороны компании «Бентос» возможность предложения и развития специальных предложений, к которым относятся поставки такой продукции, как «пигменты» по сниженной цене (что связано с договоренностями с производителем «Технохим»). Однако, использование сниженной цены требует постоянного повышения экономической эффективности, обеспечиваемой оптимальным количеством сотрудников и их профессиональной квалификацией, что позволит наращивать объемы продаж.

АВС-анализ также позволяет подтвердить приоритетность развития специальных предложений (см. табл. 2.3). В то же время компания не может существовать и развиваться за счет только специальных предложений (то есть реализации пигментов от производителя «Технохим»), необходимо должное внимание уделять и развитию реализации красителей и других видов продукции по стандартным ценовым условиям, систематически обеспечивая рост уровня удовлетворенности клиентов (заказчиков продукции).

Таблица 2.3 – Соотношение видов продукции и финансовых результатов*

|

Виды продукции (услуг) |

Соотношение продукции (услуг) (%) |

Финансовые результаты (%) |

|

Красители |

30 |

36 |

|

Текстильно-вспомогательные вещества и пигменты |

45 |

32 |

|

Специальные предложения по пигментам |

20 |

29 |

Примечание: *не включена четвертая группа – химическое сырье

Проведем финансовый анализ деятельности компании «Бентос», рассчитав совокупность показателей согласно существующим методическим рекомендациям [1; 13], используя бухгалтерскую отчетность компании [15].

В табл. 2.4 проведена оценка платежеспособности компании на основе расчета коэффициентов ликвидности. Используя данные табл. 2.4, представим изменение значений коэффициентов ликвидности компании «Бентос» на протяжении 2018 г. (рис. 2.2).

Значение коэффициента абсолютной ликвидности компании «Бентос» в полной степени соответствуют рекомендуемым значениям, значение существенно прирастает. Резкое изменение было зафиксировано в начале 2018 г. Значение коэффициента текущей ликвидности соответствует рекомендуемому значению на протяжении анализируемого периода.

Таблица 2.4 – Оценка платежеспособности компании «Бентос»

|

Показатель |

Нормальное ограничение |

Значение показателя |

Изменения |

|

|

2017 г. |

2018 г. |

|||

|

Коэффициент абсолютной ликвидности |

>0,2 |

0,24 |

0,70 |

0,46 |

|

Коэффициент быстрой ликвидности |

>1,0 |

0,34 |

0,78 |

0,44 |

|

Коэффициент текущей ликвидности |

<2,0 |

1,28 |

1,20 |

-0,08 |

Рис. 2.2. Изменение значений коэффициентов ликвидности компании «Бентос» в 2018 г.

В табл. 2.5 проводится анализ рентабельности деятельности компании за 2016-2017 гг. и 2017-2018 гг. В 2018 г. существенно повысилась рентабельность собственного капитала и рентабельность продаж, что свидетельствует о повышении эффективности деятельности компании. Таким образом, деятельность компании «Бентос» в целом следует признать эффективной в 2018 г.

Таблица 2.5 – Оценка рентабельности (прибыльности) компании «Бентос»

|

Показатели |

2017 г. |

2018 г. |

Изменение |

|

Коэффициент рентабельности собственного капитала (Рск) (чистая прибыль/среднегодовая стоимость собственного капитала) |

0,18 |

0,41 |

0,23 |

|

Коэффициент рентабельности продаж (Ррп) (прибыль от продаж/выручка) |

0,13 |

0,21 |

0,08 |

|

Коэффициент оборачиваемости активов |

1,20 |

1,32 |

0,12 |

|

Коэффициент автономии |

0,33 |

0,39 |

0,06 |

Дополнительно отметим, что у компании «Бентос» в настоящее время имеется достаточно функциональный интернет-сайт, на котором можно получить всю необходимую информацию. В то же время требуется доработка его некоторых опций, чтобы не было необходимости постоянно связываться с сотрудниками компании.

В следующем параграфе предлагаются рекомендации по повышению эффективности менеджмента в деятельности компании «Бентос».

3 Разработка рекомендаций по повышению эффективности менеджмента ООО «Бентос»

3.1 Направления повышения эффективности менеджмента в практике ООО «Бентос»

Успешное развитие компании «Бентос» предполагает знание своих потребителей, понимание их мотивов поведения и ключевых характеристик. Это возможно только при проведении опросов и анкетирования на системной основе, для которых необходимо составить график и назначить ответственных лиц.

Помимо этого, необходимо активизировать работу по формированию положительного и сильного имиджа. В этом отношении «Бентос» уступает конкурентам на рынке, особенно представляющим интересы и продукцию крупных многономенклатурных производителей.

Кроме этого, предлагаются некоторые инструменты маркетинга (см. табл. 3.1).

Таблица 3.1 – Состав некоторых статей расходов на инструменты маркетинга (на 1 год)

|

№ п/п |

Действия |

Стоимость |

Срок реализации |

Ответственное лицо |

Общая стоимость |

|

1 |

Проведение конкурса «Клиент квартала» |

17500 |

ежеквартально |

Коммерческий директор |

70000 |

|

2 |

Позиционирование |

Не предполагает расходов |

Системная деятельность |

Все сотрудники. Контролирующее лицо – генеральный директор |

- |

|

3 |

Брендинг |

В рамках средств рекламных кампаний и участия в выставках |

- |

Генеральный директор |

- |

|

4 |

Опросы и анкетирование |

700 |

постоянно |

Специалисты коммерческого отдела |

8400 |

|

5 |

Разработка миссии и программного заявления |

- |

- |

Генеральный директор |

- |

|

6 |

Контроль качества продукции |

В рамках основной деятельности |

постоянно |

Начальник склада |

- |

|

8 |

Сопровождение сайта |

3500 |

ежемесячно |

42000 |

|

|

Итого |

120400 |

||||

Также, на наш взгляд, ООО «Бентос» должно провести активную рекламную кампанию. В качестве дополнения к выбранным каналам рекламы нужно добавить такие типы интерактивного взаимодействия с конечными потребителями, как «горячая линия» и функциональный интернет-сайт, по которым можно получить консультацию специалиста предприятия и подробнее узнать об ассортименте и специальных предложениях ООО «Бентос».

Это лишь некоторые основные мероприятия развития ООО «Бентос» на основе анализа деятельности. Ввиду ограниченности объема работы не рассмотрен ряд других действий.

Совершенствование системы менеджмента ООО «Бентос» также должно включать развитие новых методик оценки эффективности.

Любая компания, взаимодействуя с внешней средой как открытая система, находится в динамической связи с другими объектами народного хозяйства. К последним, прежде всего, относятся предприятия корпоративного сектора – юридические лица и индивидуальные предприниматели. Ввиду использования клиентом множества услуг возникает вопрос оценки выгодности для компании «Бентос» взаимодействия с данным предприятием. Как правило, в компании такая оценка сводится к оценке величины дохода, получаемого от одного клиента. Стандартный подход к оценке выгодности клиентов на основе различных методов представлен в приложении 2. Однако данный подход не может учитывать взаимодействие всех аспектов взаимоотношений клиента и компании и поэтому является несовершенным.

Кроме того, учитывая постоянные изменения состояния других объектов, компании самой необходимо реагировать определенным образом на изменения внешней среды, то есть так изменять параметры своего состояния, чтобы наилучшим образом использовать конъюнктуру. Чтобы своевременно вводить подобные изменения, необходимо проводить перманентный анализ состояния среды. Одной из компонент такого анализа выступает сегментация предприятием своих клиентов.

Компания с целью формализации ориентиров своей политики в отношении клиентов может каким-либо образом сводить весь процесс сегментации клиентов к классификации по единому критерию. Для этого менеджмент «Бентос» должен решить следующие вопросы.

1) Какие критерии сегментации учитывать при ее проведении, а какие можно опустить.

2) Каким образом получать итоговую классификацию клиентов на основании сегментации по отдельным критериям.

При выборе критериев сегментации необходимо представлять, что некоторые из них включать в расчет единого коэффициента не представляет надобности, так как они не являются актуальными для компании. Для интегрирования критериев может быть использован любой из следующих методов: метод расчета рейтинга клиента путем построения взвешенной суммы критериев; метод расчета рейтинга клиента путем нелинейной комбинации критериев; градиентный подход; метод сведения многоцелевой задачи к одноцелевой с формированием глобальной функции.

Безусловно, существуют методы, не имеющие в своей основе использования единого рейтинга (эти методы используют нахождение оптимума по Парето, либо ранжирование критериев по степени важности), однако в применении к компании «Бентос», учитывая необходимость оперативности, а также возможности сравнения данных, целесообразно применить именно метод сведения значений критериев к единому рейтингу.

В общем, оценивая значение и цели проведения сегментирования клиентов компании, необходимо выделить следующие требования, которым должно удовлетворять качественно проведенное сегментирование клиентов.

Во-первых, возможность качественной и количественной оценки клиентов по результатам проведения сегментации. Результаты анализа должны быть представлены в измеримых показателях для возможности интерпретации, сравнения различных клиентов.

Во-вторых, соответствие результатов сегментации реальному положению вещей. Степень выполнения этого критерия полностью зависит от степени приближенности инструментария сегментации к реальности, от степени детализации и охвата различных параметров состояния взаимодействия компании с клиентом.

В-третьих, простота и оперативность проведения сегментации. Данный критерий является весьма важным, так как порой срочно возникает необходимость принятия решения, связанного с конкретным клиентом, для чего необходимо оперативно проанализировать степень выгодности его работы с компанией (то есть определить класс, к которому данный клиент относится).

В связи с этим возникает вопрос о построении в ООО «Бентос» системы оперативного анализа работы с клиентами, позволяющей своевременно выявить тенденции во взаимоотношении компании с предприятием. Такая система может послужить надежной информационной основой для выбора сегментов рынка, на которых компании следует сосредоточить свои усилия. Актуальность комплексной методики анализа работы компании с клиентами подтверждается не только важностью получения целостной картины результатов и текущего состояния этой работы, но и необходимостью принятия решений об изменении цен компании по предоставляемым клиенту товарам или услугам, как по инициативе компании, так и по просьбе клиента.

Для ООО «Бентос» предлагается методика оперативного анализа эффективности работы компании с корпоративными клиентами, построенная на анализе следующих факторов:

- рентабельность обслуживания клиента;

- тенденции прибыльности работе с клиентом;

- полнота использования клиентом услуг компании;

- относительная величина клиента;

- выгодность клиента с неэкономической точки зрения.

Перечисленные факторы охватывают все аспекты выгодности клиента для компании. Сочетание этих факторов отражает общую привлекательность клиента и выражается в рейтинге интегральной привлекательности клиента.

Рейтинг эффективности клиента отражает значимость клиентов для компании в различных аспектах, позволяет проводить их ранжирование по степени прибыльности, учитывая как всю предысторию взаимоотношений клиента с компанией, так и последние тенденции их развития. Кроме того, рейтинг учитывает относительную величину клиента, востребованность им всего спектра предоставляемых товаров и услуг, а также всевозможные неэкономические выгоды компании от сотрудничества с данным клиентом.

Вызывает интерес положительный эффект от реализации предложенных рекомендаций, чему посвящен следующий параграф.

3.2 Оценка эффективности предложений

Предложенная методика предоставляет в распоряжение менеджмента компании «Бентос» широкие возможности для сегментации клиентов, учитывая как общий эффект, так и отдельные аспекты работы с ними.

Располагая значениями составляющих коэффициента эффективности, менеджмент компании может более точно проанализировать различные параметры взаимодействия с предприятием, что, в конечном счете, позволит разрабатывать оптимальную политику в отношении обслуживания клиентов. Благодаря этой методике менеджмент компании обретает преимущества:

- получает в свое распоряжение инструмент эффективной ценовой политики, которая может быть выбрана в соответствии со стратегией развития компании;

- располагает данными, позволяющими провести анализ и выявить тенденции в развитии взаимоотношений компании с тем или иным клиентом;

- получает обширный аналитический материал, который может послужить базой для сегментации клиентов компании, составления стратегии развития и плана развития компании;

- может спрогнозировать последствия того или иного решения, связанного с конкретным клиентом.

Кроме этого, в основу методики оценки эффективности менеджмента должен быть положен системный подход. Системный подход к анализу эффективности менеджмента компании должен включать сбалансированную систему показателей, учитывающих все существенные аспекты ее деятельности. Сбалансированная система показателей позволяет проводить всесторонний анализ взаимосвязей внутри компании, своевременно отслеживать как позитивные, так и негативные изменения в различных сферах управления и влиять на них. Особенность сбалансированной системы показателей эффективности состоит в том, что все они ориентированы на стратегические цели и задачи компании, а также взаимосвязаны и сгруппированы по определенным признакам, и только достижение всей совокупности критериев позволит говорить об эффективности деятельности компании. Решению задачи оценки эффективности менеджмента «Бентос» наиболее соответствует концепция представления баланса компании как единого портфеля активов и пассивов, сбалансированного по объемам, срокам и стоимости отдельных активных и пассивных групп денежных ресурсов.

Помимо указанных показателей эффективности, рекомендуется использовать при оценке эффективности менеджмента «Бентос» следующие:

1) Доля затрат на управление в сумме общих затрат на деятельность;

2) Экономическая эффективность управления как отношение прибыли компании к затратам на управление;

3) Отношение численности аппарата управления к численности рабочего персонала.

4) Соотношение линейного и функционального персонала управления.

Грамотно выстроенная система оценки эффективности даст ООО «Бентос» возможность стабилизировать важнейшие стратегические и тактические показатели деятельности (например, стоимость бизнеса, доходность), повысить репутацию компании. Внешние проявления успешной системы оценки эффективности менеджмента в свою очередь должны будут отразиться на повышении рейтингов ООО «Бентос» и снижении потерь.

В заключение главы отметим, что качество работы любых систем, форм и звеньев управления, результативность принимаемых решений, уровень организации планирования и оперативного руководства требуют постоянного анализа, поскольку может случиться, что хорошо работающее предприятие «вдруг» начинает давать сбои, терять покупателей, испытывать финансовые затруднения и т. д. Причинами этого могут быть: неэффективное управление, разбалансированность звеньев управления, некомпетентность управленческого персонала и др. Поэтому необходим систематический анализ эффективности управления по нескольким направлениям и показателям.

ЗАКЛЮЧЕНИЕ

Эффективность – это результативность экономической деятельности, экономических программ и мероприятий, характеризуемая отношением полученного экономического эффекта, результата к затратам факторов, ресурсов, обусловившим получение этого результата, достижение наибольшего объема производства с применением ресурсов определенной стоимости.

Понятие эффективности менеджмента организации многоаспектно, и в качестве критериев эффективности можно рассматривать как сами финансовые результаты деятельности, так и результативность, а также всю совокупность показателей финансового состояния достигнутых организацией с учетом их ценностной или целевой значимости, как для самой организации, так и для социально-экономической среды ее деятельности.

На основе изложенных в курсовой работе методов была проведена оценка эффективности менеджмента ООО «Бентос», которая показала, что в целом управление компанией можно считать эффективным.

Компания «Бентос» обладает достаточной финансовой устойчивостью, показатели ликвидности компании находится в пределах нормы. Следует отметить также высокий уровень рентабельности деятельности компании, что говорит о способности его менеджмента контролировать расходы.

Проведенный анализ показал, что ООО «Бентос» может значительно активизировать свою деятельность без ущерба для финансовой устойчивости и значительно повысить доходы, поскольку обладает значительным потенциалом. Поиск путей повышения эффективности деятельности был основан на изучении мировых тенденций развития менеджмента.

Внедрение и использование в практике ООО «Бентос» современных подходов в наибольшей степени соответствует миссии и стратегическим целям деятельности компании и имеет необходимый технический базис, и поэтому позволит компании в будущем перейти на качественно новый уровень организации производственного процесса и значительно повысить эффективность своей деятельности и свою конкурентоспособность на рынке. Помимо определения направлений использования современных подходов, были определены основные направления изменений.

Данная курсовая работа является научно-исследовательской работой и представляет, на наш взгляд, интерес для руководства ООО «Бентос». Результаты и выводы курсовой работы могут быть полезны также для менеджеров отечественных предприятий, собственников предприятий, которые озаботились проблемами эффективности управления предприятием.

Выводы и результаты курсовой работы могут быть использованы не только в посреднической сфере, но и в других сферах экономики, когда возникает проблема объективной оценки эффективности менеджмента хозяйствующего субъекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Астахова, Н.И. Менеджмент: учебник для СПО [Текст] / Н.И. Астахова, Г.И. Москвитин; под общ. ред. Н.И. Астаховой, Г.И. Москвитина. – М.: Издательство Юрайт, 2017. – 422 с.

- Белов, К.С. Модель американского менеджмента [Текст] / К.С. Белов. – М.: Вильямс, 2013. – 324 с.

- Беляев, В.И. Практика менеджмента: учебное пособие [Текст] / В.И. Беляев. – М.: Кнорус, 2016. – 284 c.

- Бондаренко, Ю.Р. Методологические подходы к оценке эффективности деятельности организации в новых социально-экономических условиях [Текст] / Ю.Р. Бондаренко // Вопросы экономики. – 2015. – №5. – С. 21-25.

- Виханский, О.С., Наумов, А.И. Менеджмент: Учебник [Текст] / О.С. Виханский, А.И. Наумов. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – 576 с.

- Вумек, Дж., Джонм, Д. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании [Текст] / Дж. Вумек, Д. Джонм. – М.: Альпина Бизнес Букс, 2016. – 592 с.

- Доронина, И.В. Стимулирование и развитие персонала [Текст] / И.В. Доронина, В.Е. Черноскутов. – Новосибирск: СибАГС, 2014. – 204 с.

- Друкер, П. Классические работы по менеджменту [Текст] / П. Друкер. – М.: Альпина Бизнес Бук, 2014. – 352 с.

- Зайцев, Л.Г. Стратегический менеджмент: Учебник [Текст] / Л.Г. Зайцев, М.И. Соколова. - М.: Магистр, 2015. – 420 с.

- Имаи, М. Кайдзен. Ключ к успеху японских компаний [Текст] / М. Имаи. – М.: Альпина Паблишер, 2011. – 774 с.

- Казначевская, Г.Б. Менеджмент: учебное пособие [Текст] / Г.Б. Казначевская. – М.: Феникс, 2018. – 429 с.

- Литвак, Б.Г. Стратегический менеджмент: Учебник для бакалавров [Текст] / Б.Г. Литвак. - М.: Юрайт, 2015. – 326 с.

- Морозкин, Н.А. Сбалансированная система показателей в разработке стратегии компании [Текст] / Н.А. Морозкин //Современные аспекты экономики. – 2016. – № 19(86). – С. 203-210.

- Общий менеджмент: учебное пособие [Текст] / Л.С. Ружанская [и др.]; под общ. ред. Л.С. Ружанской, И. В. Котляревской. – Екатеринбург: Изд-во Урал. ун-та, 2017. – 116 с.

- Официальный сайт компании «Бентос» [Электронный ресурс] // Режим доступа: http://www.benthosoil.ru/

- Парахина, В.Н. Стратегический менеджмент: учебник для вузов [Текст] / В. Н. Парахина, Л. С. Максименко, С. В. Панасенко. - 5-е изд., перераб., и доп. - М.: КноРус, 2015. – 372 c.

- Стратегический менеджмент: учебник [Текст] /Под. ред. А.Н. Петрова. – СПб.: Питер, 2016. – 526 с.

- Травин, В.В., Дятлов, В.А. Менеджмент персонала предприятия: Учеб.-практ. пособие. 5-е изд., испр. и доп. [Текст] / В.В. Травин, В.А. Дятлов. – М.: Дело, 2016. – 272 с.

- Тренихин, А.П., Барановский, А.Г. Оценка бизнеса на основе экономической добавленной стоимости [Текст] / А.П. Тренихин, А.Г. Барановский // Экономика и социум. – 2011. – №2. – С. 46-53.

- Управление человеческими ресурсами: Учебное пособие [Текст] / Н.А. Горелов, Д.В. Круглов, О.Н. Мельников; под ред. Н. А. Горелова. – М.: Издательство Юрайт, 2016. – 270 с.

- Хейне, П., Боуттке, П., Причитко, Д. Экономический образ мышления: 13-е издание [Текст] / П. Хейне, П. Боуттке, Д. Причитко. – М.: Вильямс, 2014. – 326 с.

- Шифрин, М.Б. Стратегический менеджмент [Текст] / М.Б. Шифрин. – СПб.: Питер, 2018. – 284 с.

Приложение 1

Глоссарий (ключевые термины по различным аспектам эффективности менеджмента организации)

|

№ п/п |

Понятие |

Определение |

|

1 |

Бенчмаркинг (от англ. benchmark, «начало отсчета», «зарубка») |

механизм сравнительного анализа эффективности работы одной компании с показателями других, более успешных, фирм. Бенчмаркинг находит применение во всех сферах деятельности предприятия - в логистике, маркетинге, управлении персоналом и т. д. |

|

2 |

Диверсификация |

стратегическая ориентация на создание многопрофильного производства или портфеля ценных бумаг |

|

3 |

Заинтересованные лица |

1) (stakeholder) - «владелец доли» и обозначает лицо (человека, подразделение, фирму), которое существенно влияет на деятельность организации, принятие и выполнение решений; 2) в гражданском праве РФ лица, заинтересованные в совершении юридическим лицом сделок и др. действий по причине возможного наступления выгодных для них материальных или иных последствий |

|

4 |

Компетенция (от лат. competere — соответствовать, подходить) |

личная способность специалиста (или способность организации) решать определенный класс профессиональных задач. Также под компетенцией понимают формально описанные требования к личностным, профессиональным и т. п. качествам сотрудников компании (или к какой-то группе сотрудников) |

|

5 |

Конкурентное преимущество |

активы и другие достоинства фирмы, дающие ей преимущество над конкурентами |

|

6 |

Конкурентоспособность организации |

относительная величина, характеризующая реальную и потенциальную возможность предприятия в существующих условиях проектировать, изготовлять и сбывать товары (работы, услуги), которые по значимым характеристикам более привлекательны для потребителя, чем товары их конкурентов, и при этом в краткосрочной и долгосрочной перспективе достигать поставленных целей |

|

7 |

Маркетинговая среда фирмы |

это совокупность активных субъектов и сил, действующих за пределами фирмы и влияющих на возможности руководства службой маркетинга устанавливать и поддерживать с целевыми клиентами отношения успешного сотрудничества |

|

8 |

Макросреда |

факторы широкого социального спектра: демографические, экономические, природно-географические, научно-технические, политические, культурно-исторические и другие, не зависящие от фирмы |

|

9 |

Нематериальные ресурсы |

это часть потенциала предприятия, приносящая экономическую выгоду на протяжении длительного периода и имеющая нематериальную основу получения доходов. К ним относятся объекты промышленной и интеллектуальной собственности, а также другие ресурсы нематериального происхождения |

|

10 |

ПЭСТ-анализ (PEST) |

метод анализа, исследующий cреду макроокружения, которую принято делить на такие составляющие как политико-правовая, экономическая, социокультурная и технологическая субсреды |

|

11 |

Результативность |

степень достижения необходимого результата (цели) |

|

12 |

СВОТ - анализ (SWOT) |

один из распространенных методов оценки среды. Этот метод имеет широкое применение, так как может успешно использоваться в стратегическом анализе и при определении перспектив компании. СВОТ анализ выявляет и оценивает собственные сильные стороны, с другой стороны - определяет возможности и угрозы, содержащиеся во внешней среде |

|

13 |

Стратегия организации |

взаимосвязанный комплекс долгосрочных мер или подходов во имя укрепления жизнеспособности и мощи организации по отношению к ее конкурентам |

|

14 |

Эффективность |

относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение. |

|

15 |

Эффективность управленческого решения |

степень достижения результата на единицу затрат путем реализации решения |

Приложение 2

Методы стандартного подхода к оценке выгодности клиента

Анализ выгодности клиента по Ф. Котлеру

В матрице записывают по вертикали — продукты, по горизонтали — клиенты.

Анализ прибыли потребитель/продукт

|

К1 |

К2 |

КЗ |

||

|

П1 |

+ |

+ |

+ |

Высокоприбыльный продукт |

|

П2 |

+ |

— |

Прибыльный продукт |

|

|

ПЗ |

— |

— |

Убыточный продукт |

|

|

П4 |

+ |

Смешанный продукт |

||

|

Высокоприбыльный клиент |

Клиент, приносящий и прибыль и убытки |

Невыгодный клиент |

В каждой ячейке имеется символ, обозначающий рентабельность продажи данного продукта данному клиенту. Клиент К1 приносит высокую прибыль, он закупает три прибыльных продукта. Рентабельность клиента К2 неоднородна — он покупает один прибыльный продукт и один убыточный. Клиент КЗ невыгоден — он рентабелен только в сделке с одним продуктом, в сделках с двумя другими продуктами — он нерентабелен.

В результате такого анализа предприятие должно решить, какие товары и каким покупателям продавать, а от каких товаров и каких покупателей избавиться.

Совмещенный анализ прибыльности продукта и клиента

Методика состоит из трех основных шагов и может применяться на предприятиях, которые владеют информацией о реальной прибыльности своей продукции, либо могут ее легко рассчитать.

Постройте матрицу доходов от реализации за месяц. По вертикали расположите покупателей, по горизонтали — продукцию.

Матрица доходов

|

Товар 1 |

Товар 2 |

Товар 3 |

Товар 4 |

Товар 5 |

ИТОГО |

|

|

Покупатель 1 |

20500 |

2455 |

11877 |

5766 |

1435 |

42033 |

|

Покупатель 2 |

12465 |

1200 |

7800 |

1070 |

4600 |

27135 |

|

Покупатель N |

46700 |

899 |

3565 |

990 |

3899 |

56053 |

|

Остальные |

24666 |

2345 |

791 |

1258 |

4792 |

33852 |

|

ИТОГО |

258986 |

31080 |

21244 |

18652 |

24688 |

354650 |

- Оперативно-розыскная деятельность и права граждан (Правовые основы ограничения прав и свобод граждан)

- Менеджмент человеческих ресурсов (ООО ЮК «ЮР – Альянс»)

- Менеджмент человеческих ресурсов на фирме

- Выполнение требований к защите информации от НСД (Защита информации и информационная безопасность)

- Применение процессного подхода для оптимизации бизнес-процессов (ЗАО «АВА Toolset Компани»)

- Английские заимствования в немецкой молодежной лексике: сущность и характеристика

- Нотариат в РФ ( Основные положения о нотариате и его деятельности)

- Основные функции в системе менеджмента (Понятие и категории менеджмента)

- Профессиональная мотивация учащегося (Исследование профессиональной мотивации студентов)

- .Понятие и классификация функций государства.

- Федеральные налоги с юридических лиц и их экономическое значение (ООО «МЕЧТА»)

- Менеджмент человеческих ресурсов (Совершенствование механизма управления человеческими ресурсами в российских организациях)