Эффективность менеджмента организации ООО «Эбис»

Содержание:

Введение

Актуальность темы В современных условиях предприятие является основным звеном рыночной экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. Для того чтобы организация успешно функционировала и приносила прибыль её нужно постоянно развивать и модернизировать. Следовательно, необходимо определить стратегию развития предприятия.

Актуальность темы исследования обусловлена следующим: в настоящее время, на рынке предложения услуг по оптовым продажам строительных материалов существует много компаний. У рассматриваемой организации в данной отрасли существует небольшое количество конкурентов, но всё же эти конкуренты имеются. Для того чтобы компания не теряла и повышала свою конкурентоспособность, эффективно развивалась, увеличивала и сохраняла своих клиентов, необходимо разработать стратегию развития существующей организации, а также разработать бизнес-план для возможного инвестирования в новые отрасли и расширения сферы влияния организации.

Цель работы - исследование эффективности менеджмента в ООО «Эбис».

Для достижения данной цели будут решены следующие задачи:

Рассмотреть понятие эффективности и критерии ее оценки;

Дать общую характеристику ООО «Эбис»;

Изучить основные технико- экономические показатели ООО «Эбис»;

Проанализировать эффективность менеджмента в организации.

Объект исследования - ООО «Эбис».

Предмет исследования - бизнес-план для новой отрасли предприятия ООО «Эбис», благодаря чему организация будет быстрее расти и развиваться.

Структурно работа состоит из введения, двух частей, заключения, списка использованной литературы.

Глава 1. Теоретические аспекты эффективности менеджмента предприятия

1.1. Понятие и методы повышения эффективности менеджмента

Пути повышения эффективности деятельности предприятия весьма разнообразны. Основные способы, позволяющие увеличить прибыль организации, сводятся к следующему:

- снижение затрат, добиться которого можно путём сокращения ценовых условий по закупкам, оптимизации производства, сокращения персонала или уровня оплаты труда;

- модернизация процессов или всего производства, которая позволяет добиться повышения производительности труда, снижения объёмов перерабатываемого сырья, отходов, автоматизации большинства операций;

- изменения в организационной системе, способные затрагивать структуру управления, принципы обслуживания клиентов, коммуникации и т. д.;

- усиление маркетинговых коммуникаций, когда задачей является максимальный рост объёмов сбыта товара, изменение отношения к организации, нахождение новых возможностей для производства[1].

Каждое из этих направлений может быть детализировано и имеет свои методы работы. Вся система управления в компании должна быть настроена так, чтобы на любом уровне сотрудники выступали с инициативой, приводящей к повышению экономической эффективности[2].

Зачастую комплекс мероприятий, которые должны повысить эффективность работы, затрагивает сразу все блоки деятельности. Такой системный подход позволяет использовать синергетический эффект.

Если руководство предприятия заинтересовано в том, чтобы добиваться улучшенных результатов, оно должно анализировать информацию о состоянии внешней и внутренней среды[3]. Тогда будет понятно, какие из существующих факторов необходимо использовать во благо будущему стратегическому развитию. К ним можно отнести:

- Минимальное задействование ресурсов. Чем меньше используются технологии, оборудование, персонал при сохранении объёмов выпуска продукции, тем эффективнее организация.

- Повышение эффективности персонала за счёт оптимизации структуры, повышения квалификации и обучения, поиска более компетентных кадров, изменения мотивационной системы.

- Усиление социально-психологических факторов. Использование инструментов децентрализации в управлении может стать хорошим толчком для развития.

- Применение результатов научно-технического прогресса. Игнорирование современных технологий или отговорки от их внедрения в связи с необходимостью инвестиций приводят к снижению конкурентоспособности и возможной ликвидации впоследствии. Опасаясь неблагоприятной экономической ситуации в текущем периоде, компании часто закрывают себе дорогу для развития в будущем.

- Использование диверсификации, кооперации и других стратегий, позволяющих применять существующие ресурсы в разных проектах.

- Привлечение инвестиционного капитала и других механизмов стороннего финансирования. Даже приватизация способна открыть пути повышения эффективности деятельности предприятия[4].

Все эти факторы приводят не только к росту экономической, но и управленческой эффективности. Чтобы отслеживать результативность проводимой работы, следует наметить сроки контроля и показатели, которые будут проверяться[5].

Чтобы понять, какие работы нужно провести, чтобы повысить эффективность производства, следует провести тщательный анализ. У руководителя компании должно быть обоснование для будущих управленческих решений, поэтому требуется:

- собрать статистику за предыдущие годы по выпуску продукции, её продажам, количеству сотрудников в штате, фонду оплаты труда, рентабельности и т. д.;

- узнать среднеотраслевые показатели или показатели конкурентов;

- провести сравнение экономической результативности предприятия и других участников рынка;

- в зависимости от того, какой показатель больше отстаёт, провести анализ факторов, который привёл к такому результату;

- определить ответственных лиц за разработку мероприятий, которые должны изменить ситуацию, и сроки для достижения новых показателей.

Не исключено, что руководству придётся принять множество решений в отношении себя. Например, преобразовать функции и стиль управления, распределение обязанностей, объём делегируемых полномочий, методы работы с персоналом и передачи информации внутри компании.

Даже если руководство видит смысл в изменениях, которые должны привести к повышению эффективности компании, результатов может не быть. Как ни странно, проблемы заключаются в психологическом восприятии управленческих изменений, а также в их юридическом сопровождении.

Например, внедрение новых технологий и установка оборудования почти всегда приводит к сокращению персонала. Естественно, что сотрудники предприятия не захотят остаться без работы. Их задачей является максимальная отсрочка подобных изменений. Они могут прибегать и к экономической аргументации, говоря о том, что переустановка оборудования на какое-то время потребует прекращения работ[6].

С точки зрения законодательства процесс увольнения сотрудников жёстко регламентируется. Если процедуры нарушаются, предприятие обречено нести дополнительные расходы, что снижает показатели экономической деятельности.

Для того чтобы преодолеть все эти сопротивления, нужно продумывать систему оповещения сотрудников о преобразованиях, демонстрируя положительные стороны от внедрения изменений.

Дополнительные трудности могут быть связаны:

- с недостатком финансирования или невозможностью получить доступ к инвестиционным источникам;

- с отсутствием компетенций у сотрудников предприятия, что не позволяет реализовать намеченные планы;

- с отсутствием системы стратегического планирования в организации и аналитики за предыдущие годы осуществления работ[7].

Чтобы добиться экономической эффективности, потребуется проведение системных и масштабных работ. Нельзя исключать необходимость привлечения сторонних специалистов, которые могут сэкономить время на внедрение изменений.

В целом, при грамотном подходе и применение обоснованных мер можно повысить эффективность деятельности каждого предприятия, несмотря на то, в какой ситуации и на какой стадии своего развития оно находится.

Не будет большим преувеличением назвать бизнес-план основой совершенствования деятельности предприятия, осуществляющим этот проект. Разработчиками бизнес-плана являются фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты[8].

На составление бизнес-плана уходит обычно месяц. За это время специалисты знакомятся с документами, которые предоставила фирма, и делают расчеты.

При разработке бизнес-планов подлежат взаимному учету и увязке интересы и условия заинтересованных сторон:

- заказчика (клиента)

- муниципальных органов

- подрядных фирм

- потребителя[9].

Назначение бизнес-плана состоит в том, чтобы решить по крайней мере четыре принципиальные задачи:

- изучить перспективы развития будущего рынка сбыта продукции, чтобы производить только то, что можно продать;

- оценить затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами, по которым можно будет продавать, чтобы определить потенциальную прибыльность задуманного дела;

- обнаружить всевозможные «подводные камни», подстерегающие новое дело в первые годы его реализации, и предложить различные мероприятия по минимизации проектных рисков в случае нежелательного развития событий;

- определить критерии и показатели, по которым можно будет регулярно определять, идет ли дело на подъем или катится к развалу[10].

Бизнес-план — документ перспективный и составлять его рекомендуется на три — пять лет вперед.

Простая принципиальная модель бизнеса может быть представлена в виде двух блоков (Рис. 1), обозначающих макросреду (экономические, правовые, политические, социально-культурные, физические условия деятельности) и микросреду, включающую институционную систему.

Приведенная модель показывает бизнес с его пятью основными функциями, четыре из которых (финансы, маркетинг, кадры и материально-техническое обеспечение) предполагают отношения с внешними блоками. Эти модели составляют непосредственную среду деятельности предприятия, или так называемый «микроуровень». Задачей бизнес-плана, как правило, является анализ:

- микросреды;

- части финансовой деятельности, которая касается безубыточности, максимизации прибыли, работы с заемными средствами, инфляционных процессов.

Наличие бизнес-плана — обязательное требование со стороны цивилизованного рынка.

Привлечение денег для развития коммерческого дела (партнерство, инвестирование, кредитование) невозможно без того материала, который содержится в бизнес-плане. Основательно составленный бизнес-план может быть быстро преобразован в заявку на финансирование, во всяком случае он будет содержать всю необходимую для составления заявки информацию.

Наличие бизнес-плана чисто психологически вызывает ощущение основательности, солидности предпринимательского начинания, его владельца[11].

Рисунок 1 - Простая модель бизнеса

Определим внешние функции бизнес-плана.

Анализ внешних условий предполагает изучение конъюнктуры рынка, жизненного цикла продукции (услуг), циклов деловой активности (например, воспроизводственного цикла), а также анализ налогообложения, контроль за ценами и др.

Помимо внешних функций, процесс бизнес-планирования затрагивает внутренние функции фирмы, заставляет адекватно оценивать затеваемые или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон фирмы трудно было бы увидеть, если бы не работа над бизнес-планом[12].

1.2 Критерии оценки эффективности менеджмента

Критерий - это показатель. Но если показатель — это мерило какой-нибудь характеристики объекта или процесса, то критерий это показатель, на основе которого формируется выбор пути достижения цели и уровень достижения цели. Целью инвестиций является увеличение капитала инвестора. Поэтому все инвестиции инвесторы рассматривают под эти углом.

Исходя из этого, главные показатели оценки инвестиционных проектов являются одновременно их критериями эффективности. Единого критерия эффективности инвестиционных проектов сейчас нет. В СССР в плановой экономике такой критерий был, это критерий нормативной эффективности капитальных вложений. Он устанавливался на государственном уровне и был предельной величиной для большинства инвестиций на уровне 0,15, что означало, что 1 рубль капитальных вложений должен был обеспечивать не менее 15 копеек ежегодной прибыли. Для некоторых отраслей он равнялся 0,12 и даже 0,10 (для сельского хозяйства). Сегодня некоторым аналогом этому критерию является показатель PI - рентабельность инвестиций и, естественно, она не является нормативом[13].

Но, как и в Советском союзе, рентабельность инвестиций отличается в разных отраслях. Это происходит в связи с различной отраслевой доходностью производства в каждой отрасли. Высокодоходные отрасли включают в себя высокотехнологичные отрасли производства и ресурсодобывающие отрасли. Низкодоходными отраслями можно назвать сельскохозяйственные отрасли и инфраструктурные отрасли.

Критерии эффективности инвестиционных проектов сегодня составляют целую группу показателей, каждый из которых отражает ту или иную грань оценки интегрального критерия эффективности инвестиций.

Главным критерием эффективности инвестиционных проектов является доходность для инвестора. Доходность может быть выражена абсолютными показателями в виде денег, и относительными в виде процентов или коэффициентов. Помимо них в качестве критерия эффективности инвестиционных проектов используют показатели окупаемости инвестиций, измеряемые годами или месяцами. Косвенно в оценку эффективности инвестиций входят и показатели риска, поскольку все иные критерии будут бесполезны, если инвестиции будут высоко рискованными.

Критерии эффективности инвестиционных проектов в денежном выражении

Важнейшим среди прочих является приведенная чистая стоимость. Данный критерий определяет доходность от инвестиций в валюте его расчета, приведенную к дате ее расчета. Он определятся как разница между всеми приведенными инвестициями и приведенными поступления чистого дохода от инвестируемых вложений. Критерием служит 0. Если приведенная чистая стоимость NPV>0, то проект инвестор рассматривает далее, анализирует другие критерии оценки эффективности инвестиций, если NPV<0, проект однозначно отклоняется. Одновременно данный критерий может использоваться для сравнения ряда вариантов при выборе одного, наиболее эффективного. Инвестиции с наибольшим размером NPV, в сопоставимых временных рамках, признаются более эффективными[14].

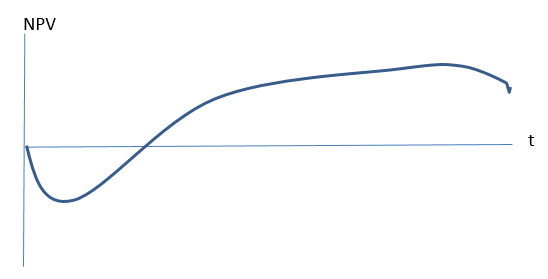

Вообще, данный критерий очень неоднозначен и может трактоваться по-разному. Особенно наглядна его трактовка в графическом виде.

Рисунок 2 – График критерия эффективности

Там, где линия пересекает 0 на оси абсцисс, точка означает - срок окупаемости инвестиций. Если на графике отражен весь жизненный цикл инвестиционного проекта, то площадь выше оси абсцисс под кривой составляет суммарный доход от инвестиций за их жизненный цикл. При сравнении графиков различных конкурентных инвестиционных проектов критерий NPV может дать наглядно представление об их эффективности.

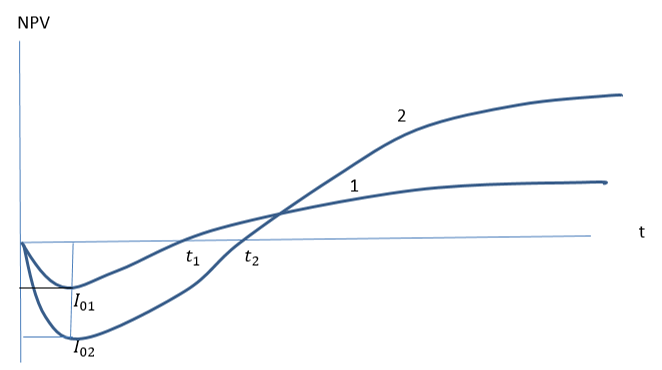

Рисунок 3 – Показатели NPV

На графике видно 3, что второй вариант более эффективный, несмотря на больший срок окупаемости инвестиций. Одновременно видно, что для реализации 2 варианта требуется существенно больше инвестиций. Это может оказаться проблемой для инвестора и из-за этого он может выбрать 1 вариант.

В случае одинаковых инвестиций в проекты для инвестора стоит задача определить что важнее: быстрый возврат инвестиций или большая NPV за жизненный цикл проекта.

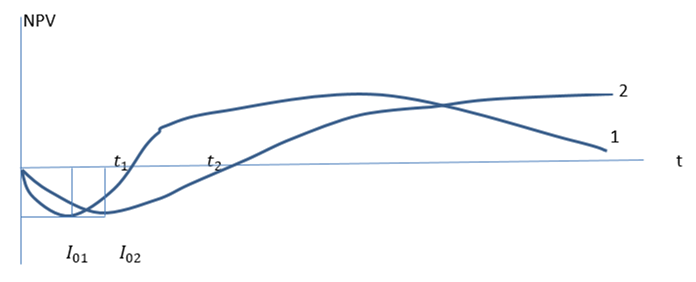

Рисунок 4

На выше приведенном графике 4 изображены два варианта инвестирования с одинаковыми объемами инвестиционных ресурсов и примерно одинаковыми показателями NPV. Но если по 1 варианту к окончанию жизненного цикла остаточная стоимость инвестируемых ресурсов близка к нулю, то по второму варианту ликвидационная стоимость инвестируемого имущества весьма высока, и это может послужить основанием для его выбора, несмотря на более длительный срок окупаемости инвестиций в сравнении с 1 вариантом.

Графическая интерпретация NPV показывает широкие возможности этого критерия при принятии решения о целесообразности инвестиционных проектов.

В постинвестиционном анализе фактическая NPV сравнивается с проектной. Причины отклонения анализируются для дальнейшей инвестиционной деятельности. Бывают случаи, когда получаемая приведенная стоимость оказывается существенно ниже планируемой, тогда проводится экспресс-анализ причин этого, разрабатываются мероприятия по повышению эффективности инвестиций. Если после этого приведенная чистая стоимость не увеличивается, проект может быть закрыт.

Для данного критерия эффективности инвестиций существенную роль играет норма дисконтирования денежных потоков от инвестиционного проекта. Если посмотреть на расчетную формулу NPV, нетрудно заметить, что располагаясь в знаменателе формулы, норма дисконтирования изменяет критерий во времени по экспоненциальной кривой. Получается, что небольшое изменение этой нормы оказывает значительное влияние на размер его дисконтированного показателя.

В данной формуле:

- Io – первоначальные инвестиции;

- CFi – денежный поток t-ого года от реализации инвестиций;

- r – норма дисконтирования денежного потока;

- n – время жизни инвестиций.

Здесь r2 > r1 при равенстве объема инвестиций для этих вариантов. Соответственно, и срок окупаемости 2 варианта больше срока окупаемости 1 варианта. Таким образом, норма дисконтирования денежных потоков является критерием эффективности инвестиционных проектов.

Норма или ставка дисконтирования денежного потока отражает динамику изменения стоимости денег во времени. А на такие изменения влияют множество факторов мировых, национальных, региональных, отраслевых, корпоративных по масштабам воздействия. Кроме этого на норму дисконтирования действуют социальные, экологические и ресурсные факторы.

Конечно, все их невозможно учесть при прогнозировании нормы дисконтирования для конкретного инвестиционного проекта.

Поэтому инвесторы ориентируются на ряд похожих показателей в финансовой сфере, в отрасли или ориентируются на стоимость собственного капитала как на барьер минимальной предельной доходности инвестируемого капитала.

Критерии оценки эффективности инвестиционных проектов в относительных единицах измерения многочисленнее, чем предыдущие. Достоинствами относительных критериев эффективности является их наглядность и возможность отразить многообразие результативности инвестиций.

Самым полезным для инвестора критерием эффективности инвестиционных проектов является внутренняя норма доходности IRR.

Сравнение данного критерия с принятой нормой дисконтирования денежных потоков в инвестиционном проекте дает инвестору представлении о целесообразности инвестирования и о средней норме доходности за жизненный цикл инвестиций.

Данный критерий широко используется инвесторами. Методика его расчета основана на поиске такой нормы доходности при которой инвестиционные затраты равнялись бы инвестиционным доходам, или:

где:

- CFt – денежные притоки в t-ый год жизни инвестиций;

- ICt – инвестиционные денежные потоки в t-ый год жизни инвестиций;

- n – срок жизненного цикла инвестиций.

Полученный результат от решения данного равенства IRR инвестор сравнивает с нормой дисконтирования денежных потоков, стоимостью капитала инвестируемого объекта или средним уровнем доходности финансовых инструментов в данный момент. На основании сравнения полученного расчетного критерия с этими данными инвестор принимает решение об инвестировании средств в инвестируемый объект. Данный критерий позволяет инвестору оценивать разномасштабные инвестиции по их размеру и срокам их жизненных циклов, что является неоспоримым преимуществом перед абсолютными критериями эффективности.

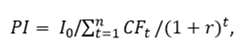

Дополнением к данному критерию служит критерий рентабельности инвестиционного проекта PI, определяемый на прединвестиционной стадии инвестиционного проектирования при выборе из вариантов проектирования. Он рассчитывается как отношение суммы дисконтированных денежных потоков за жизненный цикл инвестиционного проекта к первоначальной стоимости инвестиций, или:

где:

- PI – рентабельность инвестиционного проекта;

- Io – первоначальные инвестиции;

- CFt – денежные притоки в t-ый год жизни проекта;

- r – норма дисконтирования

- n – длительность жизни инвестиционного проекта[15].

Данный критерий работает только в случае одинакового размера инвестиций в сравниваемые варианты инвестирования.

Критерии оценки инвестиционных проектов включают в себя временные показатели, о которых мы упоминали ранее: жизненный цикл проекта и срок его окупаемости.

Жизненный цикл инвестиционного проекта очень важный критерий, особенно в условиях быстрого обновления производственного аппарата предприятий в современной фазе ускорения научно-технического прогресса. От него зависит абсолютная сумма полученного дохода инвестору и инвестиционная привлекательность проекта.

Жизненный цикл проекта достаточно сложно определить точно, но периоды обновления производства фиксируются в различных отраслях и видах техники и технологии. Технические специалисты экспертным путем также могут определить жизненный цикл того или иного технического и производственного внедрения. Одновременно маркетологи могут определить состояние рынка по производимому товару и сроках его замены.

Дать однозначный и точный прогноз длительности жизненного цикла практически невозможно, поэтому инвесторы на основе полученных данных берут пессимистический вариант прогноза жизненного цикла и в процессе реализации инвестиций наблюдают за показателями доходности вложений. Стабильное снижение доходности может свидетельствовать о приближении момента завершения жизненного цикла.

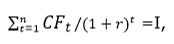

Срок окупаемости инвестиций, как критерий эффективности, применяется на стадии выбора того или иного варианта инвестиций, то есть, на прединвестиционной фазе.

Этот критерий легко рассчитать, если планируемые денежные потоки дохода от инвестиций регулярные и релятивные. Тогда определяется среднегодовая доходность от инвестиций, и срок окупаемости рассчитывается как частное от деления полных инвестиций на их среднегодовую доходность, или:

PP = I / CFt, где

- PP – срок окупаемости в годах;

- I – полные инвестиции;

- CFt – среднегодовой доход от инвестиций[16].

Более точным является критерий дисконтированный срок окупаемости DPP, который не требует определения среднегодовой доходности и учитывает дисконтируемые потоки доходов, то есть DPP= min t, при котором:

т.е. сумма накопленного дисконтированного денежного потока равна размеру инвестиций, осуществленных за этот период.

Все вышеназванные критерии не являются исключительными в процессе выбора инвестиционного проекта, они наиболее часто применяются в практике инвестиционного проектирования, потому что достаточно просты в исчислении и дают инвестору достаточно полную картину для принятия решения об инвестировании.

Подводя итоги главы, можно сделать следующие выводы.

Сегодня российский бизнес начал новую стадию своего развития, когда без чёткого понимания стратегии развития будущего, без постановки конкретных стратегических задач и целей на насколько лет вперед, без разработки бизнес-планов и понимания того, что нужно делать сегодня для их достижения, будет невозможным успешно развиваться и продвигаться вперёд.

По характеру изменений, которые происходят в деятельности фирмы, стратегии делятся на стратегии ограниченного роста, роста, сокращения и их сочетания.

Стратегия ограниченного роста наиболее вероятна для компаний, которые уже сформировались. Такие компании обычно обладают технологиями, ресурсами, развитым менеджментом, всего этого достаточно для осуществления их деятельности. Стратегические цели в таких организациях формируются по принципу «от достигнутого» и обычно не предполагают резких изменений в их деятельности.

Глава 2. Анализ эффективности менеджмента в ООО «Эбис»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Эбис», в дальнейшем именуемое как ООО «ЭБИС» является коммерческой организацией, созданной для осуществления финансово -хозяйственной деятельности. ООО «Эбис» является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке, круглую печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак. Предприятие действует на основе хозяйственного расчета и самофинансирования. ООО «Эбис» несет ответственность за результаты своей производственной и финансовой деятельности и выполнение обязательств перед поставщиками, потребителями, банками и другими юридическими и физическими лицами.

Предприятие осуществляет свою деятельность в целях оказания качественных услуг по оптовой и розничной продаже строительных материалов.

Основные функции, осуществляемые в организации:

- продажа стройматериала оптом и в розницу для строительных организаций;

- оптовые закупки стройматериала у заводов изготовителей;

- доставка стройматериала до заказчика.

ООО «Эбис» возглавляется генеральным директором, Ларионовым И. А., руководитель действует от имени предприятия без доверенности, добросовестно и разумно представляет его интересы на территории района и за его пределами. Руководитель действует на принципе единоначалия и несет ответственность за последствия своих действий в соответствии с законом, иными нормативными актами Российской Федерации, Уставом и заключенным с ним трудовым договором.

Организация является посредником (поставщиком) между заводом производителем стройматериалов и конечным потребителем (заказчиком).

Закупка материалов осуществляется непосредственно у заводов производителей, которые изготавливают строительные смеси, бетонные плиты и блоки, строительный брус и многое другое.

Продажа товара осуществляется как оптом, так и в розницу. Так как основными клиентами организации являются крупные строительные фирмы, то упор больше делается на оптовые продажи. Для заказа оптом минимальная сумма заказа должна составлять 100000 рублей. Отпуск товара осуществляется со склада. В организации осуществляется платная доставка товара от склада до заказчика, так же есть возможность самовывоза.

Перечень всех имеющихся строительных материалов может быть предоставлен как в электронном виде, так и на бумажном носителе. Информация, содержащаяся в прайс-листе, предоставляет всю необходимую информацию по товару, его цена (розница, оптом), качество и производитель.

В собственности организации имеется 4 складских помещения, находящиеся в непосредственной близости друг от друга (одна складская территория). Материалы разбиты на категории по условиям хранения и хранятся в соответствии со стандартами ВСН 212-85.

Техника, используемая в организации, хранится в отдельном от строительных материалов складе.

В ООО «Эбис» работает 46 сотрудников, что позволяет отнести данную организацию к субъектам малого бизнеса.

На рисунке 5 наглядно рассмотрим организационную структуру исследуемой организации.

В подчинении у генерального директора находится исполнительный директор. Исполнительный директор следит за организацией работы и эффективного взаимодействия всех структурных подразделений организации, принимает меры по повышению эффективности работы. В подчинении у исполнительного директора находится: главный бухгалтер, специалист по кадрам, менеджеры продаж и начальник складских помещений.

Главный бухгалтер несет ответственность за формирование учетно-хозяйственной деятельности, ведение бухгалтерского учета, предоставление в декларации в налоговые органы, своевременное представление полной и достоверной бухгалтерской отчетности исполнительному директору.

Начальник складов занимается управлением всех складских помещений, контролирует сохранность товара на складах, руководит работами по приему, рациональному размещению, хранению и отпуску товарно-материальных ценностей на складе, организация проведения погрузочно-разгрузочных работ на складе с соблюдением правил охраны труда, техники безопасности, производственной санитарии и противопожарной защиты, документационное обеспечение как внутри подразделения, так и в связке с другими подразделениями компании.

Специалист по кадрам занимается обеспечением подбора и подготовки персонала, ведением кадрового учета и т. д., подчиняется исполнительному директору. Все менеджеры продаж подчиняются исполнительному директору.

ООО «Эбис»

Генеральный директор

Зам. Ген. директора

Исполнительный директор

Специалист по кадрам

Бухгалтерия

Гл. бухгалтер

Бухгалтер

Менеджер по продажам (4 чел)

Начальник складов

Кладовщик

(2 чел)

Водители

(8 чел)

Кассовый работник

(8 чел)

Грузчики (20 чел)

Стропальщики(2 чел)

Крановщик

Рисунок 5 - Организационная структура ООО «Эбис»

Функция управления в организации ООО «ЭБИС» занимает первоочередное значение. Важно, чтобы не было лишних уровней управления, когда дело касается решения отдельных вопросов. Каждый сотрудник четко знает свои права и обязанности и добросовестно исполняет их. По результатам проведенного анализа, можно сделать вывод о том, что явных проблем в системе управления не проявляется. Существует понятное для всех сотрудников распределение управленческих функций.

2.2. Анализ показателей хозяйственной деятельности ООО «Эбис»

Таблица 1- Динамика изменения финансовых результатов ООО «Энергия» за период 2015-2017 гг., тыс. руб.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Динамика 2015-2016 гг., +/- |

Динамика 2016- 2017 гг., +/- |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от продажи товаров, продукции, работ, услуг |

19870 |

23437 |

23604 |

3567 |

167 |

|

Стоимость закупаемой продукции |

6773 |

6691 |

7310 |

-82 |

619 |

|

Валовая прибыль |

13097 |

16746 |

16294 |

3649 |

-452 |

|

Издержки обращения |

15086 |

14492 |

14932 |

-594 |

440 |

|

Прибыль (убыток) от продаж |

(1989) |

2254 |

1362 |

4243 |

-892 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

|

Прочие доходы |

2617 |

80 |

125 |

-2537 |

45 |

|

Прочие расходы |

854 |

217 |

297 |

-637 |

80 |

|

Прибыль (убыток) до налогообложения |

(226) |

2117 |

1190 |

2343 |

-927 |

|

Налог на прибыль |

225 |

302 |

237 |

77 |

-65 |

|

Чистая прибыль (убыток) |

(451) |

1815 |

953 |

2266 |

-862 |

Из таблицы 1 видно, что выручка от реализации продукции в ООО «Энергия» в 2017 г. относительно 2016 г. выросла на 167 тыс. руб. Валовая прибыль ООО «Энергия» в 2017 г. относительно 2016 г. уменьшилась на 452 тыс. руб. за счет увеличения себестоимости на 619 тыс. руб., что можно оценить отрицательно, по сравнению 2015 г. и 2016 г., где разница валовой прибыли составила 3649 тыс. руб. за счет увеличения выручки в 2016 г. на 3567 тыс. руб.

Прибыль от продаж в 2017 году составила 1362 тыс. руб. за период 2016-2017 гг. она снизилась на 892 тыс. руб., в связи с тем, что издержки обращения увеличились на 440 тыс. руб. Также отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2017 года сальдо по ним установилось на уровне – 172 тыс. руб. Прибыль от продаж в 2016 г. составила 2254 тыс. руб., что больше чем в 2015 г. на 4243 тыс. руб.

Таким образом, динамику доходов и расходов ООО «Энергия» можно назвать отрицательной. Следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам. Структура издержек обращения ООО «Энергия» за период 2015-2017 гг. представлена в таблице 2.

Таблица 2.-Структура издержек обращения ООО «Энергия» за период 2015-2017 гг.

|

Наименование показателей |

2015 г. |

2016 г. |

2017 г. |

Динамика за2016-2017 г., +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

3812 |

25,27 |

4 093 |

28,24 |

3 936 |

26,36 |

-157 |

-35,68 |

|

Страховые взносы |

1151 |

7,63 |

1 234 |

8,52 |

1 187 |

7,95 |

-47 |

-10,68 |

|

Амортизационные отчисления |

1463 |

9,70 |

1 027 |

7,09 |

1 126 |

7,54 |

99 |

22,50 |

|

Реклама |

258 |

1,71 |

981 |

6,77 |

1 104 |

7,39 |

123 |

27,95 |

|

Аренда помещений и коммунальные платежи |

5086 |

33,71 |

5 055 |

34,88 |

5 056 |

33,86 |

1 |

0,23 |

|

Транспортные расходы и оплата прочих услуг |

3316 |

21,98 |

2 102 |

14,50 |

2 523 |

16,90 |

421 |

95,68 |

|

Итого |

15086 |

100 |

14 492 |

100 |

14 932 |

100 |

440 |

100,00 |

Прибыль в ООО «Энергия» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Чистая прибыль ООО «Энергия» за период 2016-2017 гг. снизилась на 862 тыс.руб., и составила 953 тыс.руб., что на 47,5 % ниже уровня базового периода, но увеличилась по сравнению с 2015 г. на 1404 тыс. руб. Из таблицы 2 видно, что наибольшую долю в издержках обращения ООО «Энергия» в 2015, 2016 и в 2017 г. занимали расходы на аренду и коммунальные платежи, затраты на оплату труда и транспортные расходы с прочими услугами. Затраты на аренду и коммунальные платежи фактически остались на прежнем уровне. Затраты на оплату труда в 2017 г. уменьшились по сравнению с 2016 г. на 157 тыс. руб., по сравнению с 2015 г. на 124 тыс. руб. Доля транспортных расходов и прочих услуг в 2017 г. увеличилась по сравнению с 2016 г. и уменьшилась по сравнению с 2015 г. и составила в 2017 г. – 16,9 %, 2016 г. – 14,5 %, 2015 г. – 21,98%.

Таблица 3 Структура и динамика актива баланса ООО «Энергия» за период 2015-2017 гг.

|

Статья актива баланса |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Темп прироста за 2016-2017 г, % |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

4803 |

48,50 |

3944 |

39,38 |

3380 |

33,05 |

-564 |

-268,57 |

85,70 |

|

Итого по разделу I |

4803 |

48,50 |

3944 |

39,38 |

3380 |

33,05 |

-564 |

-268,57 |

85,70 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

3412 |

34,45 |

4136 |

41,29 |

4647 |

45,44 |

511 |

243,33 |

112,35 |

|

Дебиторская задолженность |

1582 |

15,97 |

1807 |

18,04 |

2068 |

20,22 |

261 |

124,29 |

114,44 |

|

Денежные средства и денежные эквиваленты |

106 |

1,07 |

130 |

1,30 |

132 |

1,29 |

2 |

0,95 |

101,54 |

|

Итого по разделу II |

5100 |

51,50 |

6073 |

60,63 |

6847 |

66,95 |

774 |

368,57 |

112,74 |

|

БАЛАНС |

9903 |

100 |

10016 |

100,01 |

10227 |

100 |

210 |

100 |

102,11 |

На основе данных бухгалтерской отчетности ООО «Энергия», представленной в Приложениях 2-5, проведем анализ финансового состояния рассматриваемой компании. Структура и динамика актива баланса ООО «Энергия» представлена в таблице 3.

Валюта баланса ООО «Энергия» в 2017 г. относительно 2016 г. выросла на 2,10% и составила 10 227 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За период 2016-2017 гг. прирост этой статьи составил 511 тыс. руб. или в 1,1 раз, а на 31.12.2017 г. величина статьи составила 4 647 тыс. руб., на 31.12.2016 г. – 4 136 тыс. руб., на 31.12.2015 г. - 3412 тыс. руб. Внеоборотные активы ООО «Энергия», составлявшие на 31.12.2015 г. - 4803 тыс. руб., на 31.12.2016 г. - 3 944 тыс. руб., в 2017 снизились на 14,3% и составили 3 380 тыс. руб. Величина оборотных активов ООО «Энергия», напротив, выросла на 774 тыс. руб. или на 12,74% и составила 6 847 тыс. руб. или 66,95 % от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2017 г. составила 33,05%, что говорит о мобильности имущества в организации.

Размер дебиторской задолженности увеличился. ООО «Энергия» на 31.12.2017 г. имеет дебетовое сальдо (кредиторская задолженность больше дебиторской). Динамику изменения актива баланса ООО «Энергия» можно назвать положительной, прирост составил 2,11 %, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи запасы в общей структуре баланса.

Основными статьями актива баланса ООО «Энергия» за период 2015-2017 гг. являлись основные средства, запасы, дебиторская задолженность. Доля основных средств сократилась за 3 периода с 48,5% до 33,05%, доля запасов выросла с 34,45% до 45,44%, а доля дебиторской задолженности увеличилась с 15,97% до 20,22%.

Рост валюты баланса со стороны пассива бухгалтерского баланса в наибольшей степени обусловлен уменьшением долгосрочных обязательств и уменьшением непокрытого убытка. За 2017 г. в ООО «Энергия» величина кредиторской задолженности увеличилась на 110 тыс. руб. или на 2,33 %. На 31.12.2017 года величина долгосрочных обязательств сократилась на 738 тыс. руб. или на 7,87%. Величина собственного капитала на 31.12.2017 г. в ООО «Энергия» увеличилась на 840 тыс. руб. или на 79,51%.

В таблице 4 представлена структура и динамика пассива баланса ООО «Энергия» за период 2015-2016 гг.

Таблица 4.Структура и динамика пассива баланса ООО «Энергия» за период 2015-2017 гг.,

|

Статьи пассива баланса |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Динамика, +/- |

Темп роста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал |

28 |

0,28 |

28 |

0,28 |

28 |

0,27 |

0 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

(5909) |

(59,66) |

(4099) |

(40,92) |

(3259) |

(31,87) |

840 |

396,23 |

79,51 |

|

Итого по разделу III |

(5881) |

(59,38) |

(4071) |

(40,64) |

(3231) |

(31,59) |

840 |

396,23 |

179,51 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

11013 |

111,20 |

9372 |

93,57 |

8634 |

84,42 |

-738 |

-348,11 |

92,13 |

|

Итого по разделу IV |

11013 |

111,20 |

9372 |

93,57 |

8634 |

84,42 |

-738 |

-348,11 |

92,13 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Кредиторская задолженность |

4772 |

48,2 |

4715 |

47,07 |

4825 |

47,18 |

110 |

51,89 |

102,33 |

|

Итого по разделу V |

4772 |

48,2 |

4715 |

47,07 |

4825 |

47,18 |

110 |

51,89 |

102,33 |

|

БАЛАНС |

9903 |

100 |

10016 |

100 |

10227 |

100 |

212 |

100 |

374 |

Структура пассивов ООО «Энергия» сформирована преимущественно за счет заемных средств, их доля за период в 2015-2017 гг. уменьшилась с 111,20% до 84,42 %, а доля непокрытого убытка снизилась с 40,92% до 31,86%. Доля кредиторской задолженности за три года сократилась с 48,20% до 47,18%. Высокая доля заемных средств (свыше 50%) в ООО «Энергия» ведет к увеличению финансовых рисков и может отрицательно повлиять на её финансовую устойчивость.

Таким образом, изменение структуры пассивов ООО «Энергия» следует признать в подавляющей части негативным, не смотря на то, что предприятие постепенно наращивает прибыль, все же доля заемных средств в пассиве баланса высока.

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства

Ктл = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент срочной ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Кбл = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Каб = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Проведем далее оценку ликвидности статей баланса ООО «Энергия» за 2015-2017гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 5.

Таблица 5 Оценка ликвидности статей баланса ООО «Энергия» за период 2015-2017гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Нормативное значение коэффициен-тов ликвидности |

Абсолютное отклонение 2017г. от 2016г. |

Абсолютное отклонение 2017г. от 2016г. |

|

1 |

2 |

3 |

4 |

5 |

6=ст.3-ст.2 |

7=ст.4-ст.3 |

|

1.Оборотные активы, тыс. руб. |

5100 |

6072 |

6847 |

972 |

775 |

|

|

2.Текущие обязательства, тыс. руб. |

4772 |

4715 |

4825 |

-57 |

110 |

|

|

3.Коэффициент текущей ликвидности (стр. 1/стр.2) |

1,07 |

1,29 |

1,42 |

1-3. |

0,22 |

0,13 |

|

4.Денежные средства, тыс. руб. |

106 |

130 |

132 |

24 |

2 |

Продолжение таблицы 5

|

5.Коэффициент абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,02 |

1,03 |

1,03 |

0,2-0,5 |

0 |

0 |

|

6.Дебиторская задолженность, в тыс. руб. |

1582 |

1807 |

2068 |

225 |

261 |

|

|

7.Коэффициент срочной ликвидности (стр. 4+стр.6)/стр.2) |

0,35 |

0,41 |

0,46 |

0,7-1 |

0,06 |

0,05 |

|

8.Запасы, в тыс. руб. |

3412 |

4136 |

4647 |

724 |

511 |

|

|

9.Коэффициент ликвидности при мобилизации средств (стр.8/стр.2) |

0,72 |

0,88 |

0,96 |

0,5-0,7 |

0,16 |

0,09 |

Из данных, представленных в таблице 5, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании.

Таблица 6 Оценка финансовой устойчивости ООО «Энергия» за период 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Нормативное значение коэффициентов |

Абсолютное отклонение 2016 г от 2015 г. |

Абсолютное отклонение 2017 г от 2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6=ст.3-ст.2 |

7=ст.4-ст.3 |

|

1.Оборотные активы, тыс. руб. |

5100 |

6072 |

6847 |

- |

972 |

775 |

|

2.Текущие обязательства, тыс. руб. |

4772 |

4715 |

4825 |

-57 |

110 |

|

|

3.Собственные оборотные активы СОА=СОС (1-2) |

328 |

1357 |

2022 |

> 0 |

1 029 |

665 |

|

4.Собственный капитал |

-5881 |

-4071 |

-3231 |

1 810 |

840 |

|

|

5.Заемный капитал |

11013 |

9372 |

8634 |

-1 641 |

-738 |

Продолжение таблицы 6

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Нормативное значение коэффициентов |

Абсолютное отклонение 2016 г от 2015 г. |

Абсолютное отклонение 2017 г от 2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6=ст.3-ст.2 |

7=ст.4-ст.3 |

|

6.Валюта баланса |

9903 |

10016 |

10227 |

113 |

211 |

|

|

7.Коэффициент автономии (4/6) |

-0,59 |

-0,41 |

-0,32 |

больше 0,5 |

0,19 |

0,09 |

|

8.Коэффициент финансового рычага (5/4) |

-1,87 |

-2,30 |

-2,67 |

меньше 1 |

-0,43 |

-0,37 |

|

9.Коэффициент обеспеченности СОС (3/1) |

0,06 |

0,22 |

0,30 |

больше 0,1 |

0,16 |

0,07 |

|

10.Коэффициент маневренности СОС (3/4) |

-0,06 |

-0,33 |

-0,63 |

> = 0,5 |

-0,28 |

-0,29 |

При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании.

Таким образом, в целом можно сделать вывод о достаточной ликвидности ООО «Энергия» в исследуемом периоде. Далее проанализируем финансовую устойчивость ООО «Энергия» и результаты также отобразим в таблице 6.

Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 40%) оборотных средств составляет запасы.

2.3. Оценка эффективности управления ООО «Эбис»

В компании ООО «ЭБИС» при реализации процесса управления человеческими ресурсами применяется современная модель управления, метод управления по целям и метод управления посредством мотивации.

Метод управления по целям определяется как процесс, направленный на достижение поставленных задач и результатов, в котором:

- с помощью процесса планирования определяются в разных интервалах времени устремления организации и ее членов;

- настойчивое осуществление планов подкрепляется сознательным ежедневным управлением делами, людьми и окружением;

- результаты оцениваются для принятия решений, ведущих к проведению последующих мероприятий.

В использовании метода управления посредством мотивации компания опирается:

- на изучение потребностей, интересов, настроений, личных целей сотрудников;

- на возможность интеграции мотивации сотрудников с целями организации;

- на укрепление морально-психологического климата.

Для выявления причин проблем, возникающих в процессе управления человеческими ресурсами, используется метод «5 Почему», в рамках которого сначала определяется проблема, которую необходимо решить, затем разрабатываются корректирующие, предупреждающие действия, мероприятия, назначается ответственный за проведение действий, мероприятий и устанавливаются сроки проведения этих мероприятий .

В компании ООО «Эбис» данный метод реализуется посредством групповой дискуссии, с привлечением специалистов отдела управления персоналом и корпоративных тренеров. Дискуссия начинается с определения проблемы, которую необходимо решить. Например, такими проблемами могут быть проблемы дисциплины, мотивации или стрессоустойчивости. Далее задается вопрос «Почему это происходит?» и записываются причины возникновения проблемы. Данный процесс повторяется для каждого из ответов на первый вопрос, как правило, хватает пяти вопросов. Пятый ответ является коренной причиной, для которой необходимо определить план действий по ее решению.

Использование метода «5 Почему» помогает компании ООО «ЭБИС» добраться до сути проблемы в управлении человеческими ресурсами, которая часто прячется за более очевидными, лежащими на поверхности причинами.

Подводя итоги главы, можно сделать следующие выводы.

В во второй главе рассмотрена основная деятельность исследуемой предметной области, была описана организационная и функциональная структура организации, выявлено, какие бизнес-процессы организации являются основными, а какие вспомогательными. Был рассмотрен рост организации за период её функционирования. Проанализировав организацию и учитывая её стремительный рост можно сделать вывод, что в 2017 году организация не предприняла никаких новых действий по выходу на новый уровень. Хотя организация расширяет свою сферу влияния с ней начинают сотрудничать новые компании, но можно сказать, что в данный период она стоит на месте и не развивается. Потенциал у ООО «Эбис» большой, но руководство организации на данный момент занимается дальше продажами оптом и в розницу строительных материалов, вместо того, чтобы расширять сферу влияния и развиваться. Само руководство компании так же не дало конкретный ответ об их стратегии развития на ближайшие несколько лет.

Заключение

В теоретической части работы исследованы методы и инструменты повышения эффективности деятельности предприятия, рассмотрена роль бизнес-планирования в процессе повышения эффективности деятельности организации. Охарактеризованы критерии , по которым оценивается эффективность инвестиционного проекта.

В практической части работы была предложена стратегия развития для организации ООО «Эбис». Анализируя организацию и учитывая ей развитие исключительно в области продаж, был сделан вывод, что ООО «ЭБИС» необходимо расширять сферу своего влияния и выходить ещё за рамки предоставления услуг по оптовым и розничным продажам строительных материалов, смесей и инструментов. Было решено, что организации нужно ещё больше укрепить своё финансовое положение, т.к. на продажах организация не имела особого расхождения по выручке за определённые периоды.

Список использованных источников

- Акимова, Н.А. Монтаж, техническая эксплуатация и ремонт электрического и электро-механического оборудования / Н.А. Акимова. – Москва: Академия, 2015. – 304 с.

- Алешин, Г.И. Комплекс работ по снижению энергозатрат на предприятии / Г.И. Алешин // Промышленная энергетика. – 2012. – № 9. – С. 4-16.

- Аппакова, Т.И. Инновации как средство формирования благоприятного климата в регионе / Т.И. Аппакова // Современные научные исследования. – 2013. – № 16. – С. 84-89.

- Архипов, В.М. Формирование стратегии развития производственного потенциала предприятия / В.М. Архипов; С.В. Георгиев // Вестник Омского университета. – 2013. – № 3. – С. 12-14.

- Бабанов, А.В. Инновации как средство повышения инвестиционной привлекательности в регионах РФ / А.В. Бабанов // Вестник Омского университета. – 2012. – № 4. – С. 5-7.

- Багрова, И.С. Роль инноваций в обеспечении ресурсосбережения на предприятии / И.С.Багрова // Экономические науки. – 2014. – № 4. – С. 63-68.

- Баканов, М.И. Теория экономического анализа: учеб. пособие / М.И. Баканов, А.Д. Шеремет. – Москва: Финансы и статистика, 2010. – 420 с.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник для вузов / И.Т. Балабанов. – Москва: Финансы и статистика, 2012. – 206 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Л.Е. Басовский, Е.Н.Басовская. – Москва: ИНФРА-М, 2012. – 366 с.

- Безносов, Г.А. Современные представления об экономическом механизме ресурсосбережения / Г.А. Безносов // Вестник. Гуманитарные науки. – 2015. – № 6. – С. 23-33.

- Белогоров, Т. М. Бизнес-процессы. Моделирование и описание : учеб, пособие / Т. Ф. Кузнецов, А. Н. Лавренов. - Хабаровск : АУ-ПБР, 2013. - 152 с.

- Бланк, И.А. Управление активами и капиталом предприятия: учеб. пособие для вузов / И.А. Бланк. – Ярославль: Ника, 2012. – 448 с.

- Валеолухина, С. В. Методическое пособие по составлению бизнес¬плана: метод, рекомендации / С. В. Валеолухина. - Москва : Бином. Лаборатория знаний, 2017. - 87 с.

- Вахрин, П.И. Инвестиции: учеб. пособие / П.И. Вахрин. – Москва: Дашков и К, 2011. – 380 с.

- Винетов, Е. М. Маркетинговый анализ / Е. М. Винетов // Основы маркетинга. - 2012. - № 12. - С. 161-168.

- Вяткин, Е. Е. Диагностика бизнес-процессов : учеб, пособие / Е. Е. Вяткин, Н. В. Колосова. - Москва : Академия, 2016. - 122 с.

- Гальченко, С.А. Индикаторный метод оценки производственно-экономического потенциала предприятия / С.А. Гальченко // Auditorium. – 2015. – № 5. – С. 67-70.

- Голосов, А.О. Автоматизация бизнес-процессов и интеграционной платформы : учеб, пособие / А.О. Голосов, И.С. Полотнюк, А.Ю. - Новокузнецк - 2015. - № 4. - С. 78-83.

- Грибов, В.Д. Экономика предприятия: учебник для вузов / В.Д. Грибов, В.П. Грузинов. – Москва: Финансы и статистика, 2010. – 336 с.

- Донцова, Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А.Никифорова. – Москва: Дело и Сервис, 2013. – 334 с.

- Дубинина, Н.А. Производственный потенциал промышленного предприятия и методы его оценки / Н.А.Дубинина // Экономика. – 2013. – № 6. – С. 21-24.

- Дубровина, Н.А. О системных направлениях организационно- технологического развития машиностроения России: модернизационный аспект / Н.А. Дубровина, Б.Я. Татаровских // Экономические науки. – 2011. – № 8. – С. 10-17.

- Ефимова, О.В. Финансовый анализ: учеб. пособие / О.В. Ефимова. – Москва: Бухгалтерский учет, 2012. – 528 с.

- Золин, В.П. Технологическое обрудование предприятий общественного питания: учебник / ВП. Золин. – Москва: Академия, 2010. – 256 с.

- Инюцин, А.С. Новые формы управления энергоэффективностью / А.С. Инюцин // Энергоаудит. Энергосервис. – 2014. – № 2. – С. 12-16.

- Исмагилова, Р.Х. Факторы ресурсосбережения в современных условиях / Р.Х. Исмагилова // Вопросы инновационной экономики. – 2013. – № 1. – С. 7-12.

- Каленюк, А.А. Повышение конкурентоспособности промышленного предприятия на основе управления ресурсосбережением / А.А. Каленюк // Вестник Саратовского государственного социально-экономического университета. – 2011. – № 11. – С. 12-17.

- Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: учебник для вузов / А.А. Канке, И.П.Кошевая. – Москва: ИНФРА-М, 2011. – 288 с.

- Карпухина, Н. А. Бизнес-план как основа : учеб, пособие / Н. А. Карпухина // Предпринимательство. - 2016. - № 5. - С. 20-23.

-

Вяткин, Е. Е. Диагностика бизнес-процессов : учеб, пособие / Е. Е. Вяткин, Н. В. Колосова. - Москва : Академия, 2016.-с.54 ↑

-

Пшеницына, А. В. Пособие по оптимизации: учеб, пособие / А. В. Пшеницына, М. В. Вяземский. - Самара : Инфра-М, 2017. -с.65 ↑

-

Семенов, С. В. Показатели бизнес-процессов : учеб, пособие / С. В. Семенов. - Санкт-Петербург, Дело АНХ. - 2017.-с.57 ↑

-

Строполин, М. Ю. Классификационные типы бизнес-процессов: учеб, пособие / М. Ю. Строполин, А. А. Коркин. - Москва : Лаборатория знаний, 2018. - 183 с. ↑

-

Увлина, Е. И. Стратегическое проектирование: учеб, пособие / Е. И. Увлина, Е. Н. Денищенко. - Санкт - Петербург : Лаборатория знаний, 2012. -333 с. ↑

-

Карпухина, Н. А. Бизнес-план как основа : учеб, пособие / Н. А. Карпухина // Предпринимательство. - 2016. - № 5. - С. 20-23. ↑

-

Голосов, А.О. Автоматизация бизнес-процессов и интеграционной платформы : учеб, пособие / А.О. Голосов, И.С. Полотнюк, А.Ю. - Новокузнецк - 2015. - № 4. - С. 78-83. ↑

-

1Спивак, В.А. Разработка стратегии развития для предприятия : научный сборник / В. А. Спивак. - Санкт-Петербург : Питер, 2017. - 256 с. ↑

-

Валеолухина, С. В. Методическое пособие по составлению бизнес¬плана: метод, рекомендации / С. В. Валеолухина. - Москва : Бином. Лаборатория знаний, 2017. - 87 с. ↑

-

Винетов, Е. М. Маркетинговый анализ / Е. М. Винетов // Основы маркетинга. - 2012. - № 12. - С. 161-168. ↑

-

Белогоров, Т. М. Бизнес-процессы. Моделирование и описание : учеб, пособие / Т. Ф. Кузнецов, А. Н. Лавренов. - Хабаровск : АУ-ПБР, 2013. - 152 с. ↑

-

Валеолухина, С. В. Методическое пособие по составлению бизнес¬плана: метод, рекомендации / С. В. Валеолухина. - Москва : Бином. Лаборатория знаний, 2017. - 87 с ↑

-

Архипов, В.М. Формирование стратегии развития производственного потенциала предприятия / В.М. Архипов; С.В. Георгиев // Вестник Омского университета. – 2013. – № 3. – С. 12-14. ↑

-

Безносов, Г.А. Современные представления об экономическом механизме ресурсосбережения / Г.А. Безносов // Вестник. Гуманитарные науки. – 2015. – № 6. – С. 23-33. ↑

-

Бланк, И.А. Управление активами и капиталом предприятия: учеб. пособие для вузов / И.А. Бланк. – Ярославль: Ника, 2012. – 448 с. ↑

-

Бланк, И.А. Управление активами и капиталом предприятия: учеб. пособие для вузов / И.А. Бланк. – Ярославль: Ника, 2012. – 448 с. ↑

- Облачные сервисы (Понятие облачных технологий и история их возникновения)

- Мотивации персонала и проектирование систем стимулирования труда на примере ИП Галецкий

- Анализ оборотного капитала коммерческого банка на примере ПАО «СБЕРБАНК» (теоретические аспекты оценки финансового состояния организации)

- Реинжиниринг бизнес-процессов.

- Индивидуальное предпринимательство (общественные отношения в области правового регулирования)

- Особенности коммуникаций в организации на примере ООО «Vоlgа mаrkеting fаmilу»

- Создание электронного учебника по любой теме из курса Информатика и программирование

- Проектирование реализации операций бизнес-процесса «Складской учет»(АО «КазТрансОйл»)

- Коммерческие риски и способы их уменьшения на примере организации ООО "Рационал"

- Коммерческие риски и способы их уменьшения (Понятие и сущность рисков)

- Роль воспитателя в процессе адаптации детей к дошкольному учреждению»

- Оценка эффективности рекламных кампаний в сети Интернет (ООО «Доминанта СПБ»)