Эффективность менеджмента организации (ООО «РЕД СОФТ»)

Содержание:

Введение

Одним из ключевых факторов достижения успехов в бизнесе выступает эффективность менеджмента организации, суть которой состоит в достижении максимума результатов с минимальными издержками, в достижении поставленных целей при рациональном использовании ресурсов, обеспечении конкурентоспособности.

Роль менеджмента для организации в условиях рынка не только является определяющей, но его значение выходит за рамки одной организации, оказывая влияние на экономику страны в целом.

Все это обусловливает выбор нами темы курсовой работы и ее актуальность.

Целью написания курсовой работы является изучение теоретического и прикладного аспекта оценки менеджмента организации.

Достижение поставленной цели предусматривает необходимость решения следующих задач:

- исследование сущности понятия эффективности менеджмента организации;

- изучение видов менеджмента;

- изучение подходов к оценке эффективности менеджмента организации;

- изучение основных критериев и показателей эффективности менеджмента организации;

- исследование путей и факторов повышения эффективности менеджмента организации;

- проведение анализа финансового состояния ООО «РЕД СОФТ»;

- расчет и анализ основных показателей, характеризующих эффективности менеджмента организации ООО «РЕД СОФТ»;

- разработка рекомендаций по повышению эффективности менеджмента организации ООО «РЕД СОФТ».

Предметом исследования в курсовой работе выступают вопросы оценки эффективности менеджмента организации.

Объектом исследования была выбрана организация ООО «РЕД СОФТ», г. Москва. Данная компания специализируется на выполнении всего комплекса инженерно-консультационных услуг, связанных с измерительной техникой и телекоммуникационным оборудованием.

Курсовая работа выполнена на базе использования библиографических источников, представленных учебной литературой, публикациями в научных журналах, финансовой отчетности ООО «РЕД СОФТ».

Это работы Н.И. Астаховой, А.И. Афоничкина, Э.М. Короткова, В.В. Кочеткова, А.Н. Петрова, А.К. Семенова и других авторов.

Выбор данных источников обусловлен тем, что учебники соответствуют требованиям Федерального государственного образовательного стандарта высшего профессионального образования, а также учебники, рекомендованные отделом высшего образования для обучающихся по экономическим направлениям и специальностям.

Использованные периодические издания входят в список журналов ВАК.

При выполнении курсовой работы были использованы методы изучения научной литературы, а также ряд теоретических и прикладных методов исследования, включая анализ и синтез, абстрагирование, классификация, методы финансового анализа, графические приемы и др.

Структура курсовой работы включает титульный лист, содержание, введение, три главы, заключение, библиографию, 4 приложения.

1 Понятие эффективности менеджмента и подходы к ее оценке

1.1 Сущность понятия эффективности менеджмента организации

Основным звеном экономики страны является организация, представляющая собой группу людей, деятельность которых сознательно координируется для достижения общей цели или целей[1].

Основой деятельности любой организации является ее цель, т.е. желаемое состояние организационной системы в результате управляемого процесса ее развития[2].

Деятельность любой организации предполагает наличие не менее трех видов взаимосвязанных организационных целей: это цели-задания, цели-ориентиры и цели системы (системные цели)[3].

Организации, преследующие извлечение прибыли в качестве основной цели своей деятельности, относят к коммерческим организациям, а не имеющие такой цели – к некоммерческим организациям, согласно Гражданскому кодексу Российской Федерации (ст.50)[4].

Объективной потребностью всякой деятельности человека выступает управление, структурно-содержательный аспект которого представлен предвидением (планированием), организацией, контролем, регулированием, координацией, активизацией и исследованием[5].

При этом тип управления, отвечающий современным потребностям рыночной экономики, именуют менеджментом, который представляет собой научную концепцию, одно из направлений развития науки управления.

К необходимым условиям менеджмента относят свободу предпринимательства, рыночную экономику, профессионализацию управления, означающую необходимость соответствующей подготовки менеджеров.

Исходя из этого, менеджмент трактуется как вид профессиональной управленческой деятельности, направленной на достижение в рыночных условиях рационального использования финансовых, материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма управления[6].

Как отмечается в экономической литературе, термин «менеджмент» (management) – американского происхождения и всегда употребляется применительно к управлению экономической деятельностью. К этому слову иногда добавляют термин «business», подчеркивая его принадлежность к хозяйственной деятельности, экономическому управлению организацией[7].

Специалисты подчеркивают, что управление представляет фундаментальный базис менеджмента[8].

Термин «менеджмент» в экономической литературе достаточно часто использую как синоним термина «управление». Однако стоит подчеркнуть, что управление по своему смыслу является более широким понятием и применимо не только к социально-экономическим системам, какой является любая организация, но и к техническим системам.

Конкурентоспособность и успешность деятельности организации во многом зависит от эффективности менеджмента, а основу ее жизнедеятельности составляет взаимодействие трех основных процессов: получение ресурсов из внешней среды, их преобразование в готовый продукт и передача этого продукта во внешнюю среду.

В современной экономической литературе понятие «эффективность» обычно трактуется как относительный эффект, результативность процесса, операции, проекта, определяемых как отношение эффекта, результата к затратам, расходам, обусловившим его получение. При этом под эффектом понимают результат в его материальном, денежном, социальном выражении[9].

Основное различие понятий эффективности и эффекта состоит в том, что первое является относительным, а второе – абсолютным, что видно и из методики расчета данных показателей, представленной следующими формулами:

(1)

(1)

(2)

(2)

В теории управления различают следующие три вида эффектов[10]:

- экономический эффект как стоимостная оценка на основе денежных измерителей (характеризует результаты деятельности организации);

- социальный эффект как степень удовлетворенности работой и качеством жизни;

- социально-экономический эффект как сочетание экономических выгод и социальной стабильности.

В качестве затрат при расчетах эффективности менеджмента организации выступают показатели использования различных ресурсов.

При этом к ресурсам эффективности менеджмента относят все доступные современному руководителю средства, которые оптимизируют процесс постановки и достижения целей организации[11].

Рассматривая взаимосвязь понятий эффективности и результативности, можно отметить, что эффективность рассматривают обычно как экономичность, отдачу на единицу затрат (ресурсов), тогда как результативность характеризует степень достижения цели управления, ожидаемого состояния объекта управления (организации) и определяется значением выходных параметров, показателей деятельности организации[12].

Питер Друкер, один из влиятельных теоретиков и консультантов по вопросам менеджмента ХХ века, характеризовал результативность как следствие того, что делаются нужные, правильные вещи, тогда как эффективность – следствие того, что эти самые вещи создаются правильно[13].

Поэтому эффективность управления рассматривают как относительную характеристику результативности деятельности организации.

Эффективность менеджмента – это сотрудничество людей в последовательном движении к общей цели, ценность которой превышает затраты ресурсов, энергии или усилий[14].

Таким образом, эффективность выступает одной из фундаментальных категорий, присущих любому виду человеческой деятельности и представляет соотношение результатов и затрат, необходимых для достижения целей деятельности организации.

Следует отметить, что понятие эффективности является достаточно многозначным, что во многом предопределяется наличием различных видов эффективности менеджмента.

1.2 Виды эффективности менеджмента

Виды экономической эффективности менеджмента организации, как показало изучение специализированной литературы, рассматривают с точки зрения различных подходов и критериев.

Рассмотрим наиболее распространенные подходы.

Так, по содержанию эффекта различают:

- экономическую эффективность менеджмента,

- социальную эффективность менеджмента,

- инновационную эффективность менеджмента,

- организационную эффективность менеджмента

- экологическую эффективность менеджмента.

По отношению к организации выделяют внутреннюю эффективность и внешнюю[15].

Внутренняя эффективность менеджмента оценивается с точки зрения использования внутренних возможностей организации или с точки зрения управления внутренними ее ресурсами, тогда как внешняя эффективность – это эффективность с точки зрения использования внешних возможностей организации.

По средствам воздействия эффективность менеджмента может быть целевой, стратегической, тактической, планируемой, прогнозной, программной, концептуальной, мотивационной и стимулирующей, ресурсной и потенциальной.

По формам эффективности различают эффективность деятельности менеджеров организации, аппарата управления, системы менеджмента целом.

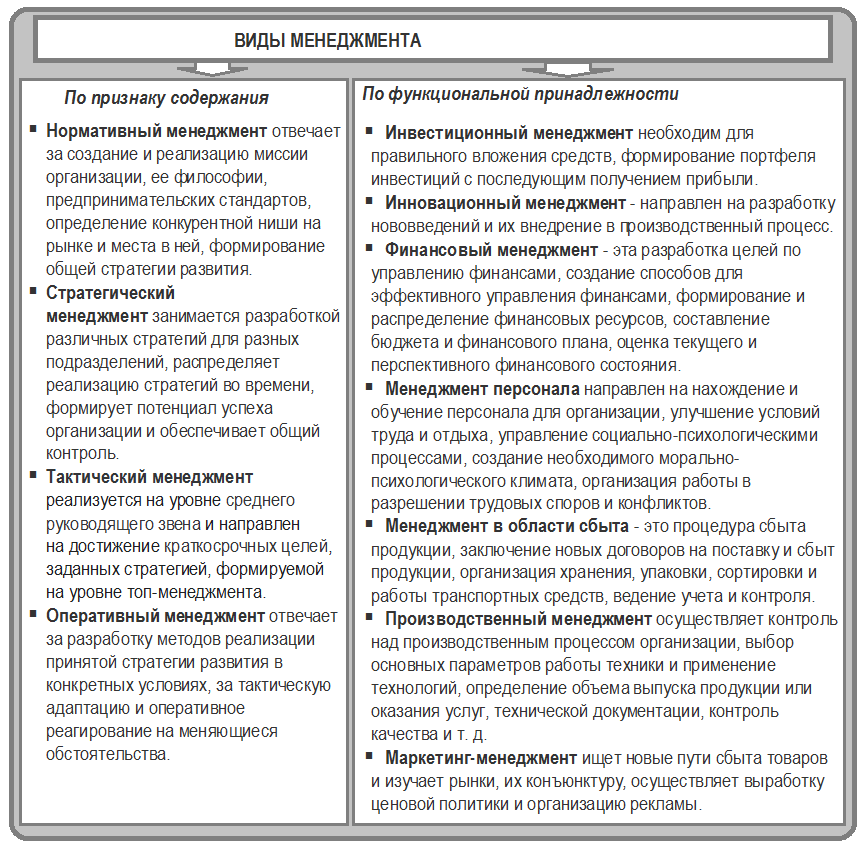

Эффективность менеджмента организации может быть рассмотрена и по видам менеджмента, которые можно классифицировать по признаку содержания и по признаку объекта[16].

По признаку содержания выделяют нормативный, стратегический, тактический и оперативный менеджмент.

По признаку объекта основными видами менеджмента организации являются общий (генеральный) менеджмент и функциональный (специальный) менеджмент.

Общий менеджмент представляет управление организацией в целом и ее автономными подразделениями, тогда как функциональный менеджмент охватывает отдельные области деятельности организации.

Это такие области деятельности как производственный менеджмент, финансовый, управление человеческими ресурсами, инновационный, менеджмент в сфере управления материально-техническими ресурсами (логистика)[17],

Также выделяют менеджмент качества, маркетиг-менеджмент, информационный менеджмент, инвестиционный менеджмент, экологический менеджмент.

Краткая характеристика основных видов менеджмента по признаку содержания и по функциональной принадлежности приведена нами в Приложении 1.

Есть и другие критерии классификации видов эффективности менеджмента. Так, например, по повторяемости эффекта (одноразовая и постоянная).

По критериям оценки она может быть количественная и качественная.

По цели оценки – определение состояния, направлений развития или результативности системы управления.

По направленности оценки: динамическая (оценка процессов) и статическая (оценка структурных характеристик).

По методам оценки – оценка эффективности менеджмента может проводиться экспертная, коэффициентная, сравнительная, балансовая и др.

Также выделяют[18]:

- общую эффективность – как композиция внутренней и внешней эффективности;

- стратегическую эффективность – связана, главным образом, с качественными изменениями, а также с определением вклада стратегического фактора в получение текущих результатов деятельности организации;

- рыночную эффективность – показывает, несколько полно удовлетворяются запросы потребителя в сравнении с альтернативными способами;

- идеальную эффективность – является недостижимой при любых усилиях менеджмента организации;

- целевую эффективность – отражает меру достижения целей организации;

- затратную (тактическая) эффективность – характеризует экономичность способов преобразования ресурсов в результате производственной деятельности.

Различают также индивидуальную (менеджера и руководителя) и групповую эффективность менеджмента[19]:

- индивидуальная эффективность менеджера отражает степень и качество выполненных им задач;

- индивидуальную эффективность руководителя определяют как профессиональную компетентность (функциональную, процессную, поведенческую);

- групповая эффективность (организационная) – это конечный результат управления, проявляемый как синергетический эффект.

Таким образом, в современной теории и практике управления выделяют различные виды эффективности менеджмента организации, такие как экономическая и социальная эффективность, общая и стратегическая, эффективность функциональных видов менеджмента и другие ее виды.

1.3 Подходы к оценке эффективности менеджмента организации

В современном менеджменте выделяют следующие подходы к оценке эффективности менеджмента организации[20]:

- целевой подход – оценка эффективности менеджмента проводится по степени реализации поставленных целей, достижения запланированного уровня показателей деятельности;

- функциональный подход – оценка эффективности менеджмента проводится с позиции организации труда и функционирования управленческих кадров;

- композиционный подход – оценка эффективности менеджмента проводится исходя из определения степени воздействия управленческого труда на результаты деятельности организации в целом;

- множественный подход – оценка эффективности менеджмента проводится на основе анализа синтетических (обобщающих) показателей.

Также выделяют результативный и функциональный подходы к оценке эффективности менеджмента. Результативный подход основан на анализе экономических и социальных результатов деятельности организации. Поэтому данный подход еще называют социально-экономическим.

В рамках функционального подхода выделяют оценку внешней и внутренней эффективности менеджмента организации[21].

Внешняя эффективность отражает степень соответствия организации ограничениям внешней среды и характеризуется динамикой развития бизнеса, уровнем конкурентоспособности, адаптивности организации.

Внутренняя эффективность менеджмента организации оценивается как удовлетворение определенных потребностей.

Внутреннюю эффективность характеризуют:

функциональные области управления (маркетинг, производство, персонал и др.);

основные функции менеджмента (к которым относятся планирование, организация, мотивация, контроль, координация, коммуникации).

В то же время, в теории и практике управления есть и другие подходы к оценке эффективности менеджмента организации.

Так, например, В.В. Кочетков и Е.С. Ратушняк предлагают выделить другие два подхода оценки эффективности[22].:

экономический подход,

управленческий подход.

При этом достижение оптимального соотношения результативности и экономичности выступает ключевой целью менеджмента организации.

Под экономичностью данные авторы понимают способность достигать поставленной цели с оптимальными затратами, а под результативностью – способность минимизировать использование ресурсов в процессе достижения поставленной цели.

Выделяют и другие подходы к оценке эффективности менеджмента[23]:

- как степень достижения поставленных целей;

- как соотношение результатов деятельности к затратам;

- как степень соответствия эталону (бенчмаркинг);

- как степень удовлетворения интересов различных заинтересованных групп (потребителей, поставщиков, персонала, акционеров, менеджеров и пр.).

Таким образом, можно сделать вывод, что в теории управления в настоящее время нет единых подходов к оценке эффективности менеджмента организации, как показало изучение специализированной литературы.

2 Оценка эффективности менеджмента организации и пути ее повышения

2.1 Критерии и показатели оценки эффективности менеджмента организации

В настоящее время нет единого подхода к проблеме измерения эффективности менеджмента, что приводит к наличию различных критериев и показателей эффективности. Это связывают, во многом, со спецификой управленческого труда, что и затрудняет оценку его эффективности.

К особенностям управленческого труда относят непроизводительный характер управленческого труда, а также его интеллектуальный и творческий характер, а также то, что его результаты могут складываться не только из экономических, но и социальных, экологических и прочих результатов, проявляться опосредовано через деятельность всей организации. Существенное влияние оказывают различные факторы внешней среды, а также то, что оценка эффективности менеджмента характеризует прошедший период и не учитывает сегодняшнее состояние организации[24].

В теории управления подразделяют критерии и показатели эффективности: критерии – выражают качественные требования к эффективности менеджмента, тогда как показатели эффективности количественно выражают критерии эффективности[25].

В качестве критериев эффективности менеджмента выступают количественные показатели, характеризующие его результативность и экономичность.

Критерии эффективности должны отвечать ряду требований, а именно, это необходимость их соответствия целям организации, полнота, доступность получения, пригодность для использования, взаимосвязанность с внешней и внутренней средой.

В качестве критериев оценки эффективности менеджмента организации предлагаются и следующие параметры[26]:

- адаптивность как приспособление организационной системы к реальным условиям, определяемая через сбалансированность интересов внутренних групп;

- гомеостатичность как ориентация организационной системы на решение внутренних проблем;

- результативность как степень достижения целей;

- экономичность как важная составляющая успеха хозяйственной деятельности;

- прогрессивность, характеризуемая организационным развитием;

- синергизм, отражающий эффект, получаемый в результате взаимодействия социальной, технологической, экономической сфер и измеряемый радом показателей (количественных и качественных).

В концепции экономической эффективности, как отмечает, в частности, А.П. Егоршин[27], критерии и методы оценки основаны на сопоставлении затрат и экономии.

Основной критерий эффективности, как отмечает Н.И. Астахова, обычно формулируется как максимальное превышение результатов над затратами.

Показатели эффективности подразделяют на две группы:

- основные показатели – отражают все виды затрат и результатов;

- дополнительные показатели – характеризуют отдельные виды затрат и результатов и могут использоваться только для оценки влияния эффективности управления на отдельные показатели хозяйственной деятельности.

Многообразие видов эффективности менеджмента, подходов к ее оценке, а также и самих критериев оценки, привело к наличию различных показателей, которые применяют для этих целей.

В общем виде экономическая эффективность управленческой деятельности оценивают по показателю, рассчитываемому как отношение результатов функционирования системы управления к показателю затрат на управленческую деятельность.

Выделяют два основных метода исчисления показателей эффективности менеджмента организации: затратный метод и ресурсный метод[28].

Показатель эффективности менеджмента организации, рассчитываемый затратным методом, определяется по формуле:

(3)

(3)

Где Э – эффективность менеджмента;

П – результат деятельности коммерческой организации;

Ру – расходы на управление.

Конечным результатом деятельности коммерческой организации является прибыль, исчисляемая как разница между совокупным доходом и совокупными расходами[29].

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашение обязательств, вследствие чего наблюдается увеличение капитала организации. Соответственно, расходы – это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, ведущее к уменьшению капитала организации.

Расходы на управление (управленческие расходы) – это затраты на управление организацией, не связанные с производственным процессом и отражающиеся в отчете о прибылях и убытках отдельной строкой[30].

Показатель эффективности менеджмента организации, рассчитываемый на основе ресурсного метода, определяется по формуле:

(4)

(4)

Где Э – эффективность менеджмента;

П – результат деятельности коммерческой организации;

Ку – численность административно-управленческого персонала.

Показатели, рассчитываемые по формулам (3) и (4) являются статистическими. Наряду с ними проводят расчет динамического показателя эффективности менеджмента по следующей формуле:

(5)

(5)

Где Эд – динамический показатель эффективности менеджмента;

П1 и П0 – конечные показатели деятельности организации в отчетном и базисном периоде;

Ру1 и Ру0 – расходы на управление в отчетном и базисном периоде.

Динамический показателя эффективности менеджмента показывает, на сколько рублей за рассматриваемый период изменяется конечный показатель при изменении управленческих расходов на 1 рубль.

Интегральный (обобщающий) показатель эффективности менеджмента, соизмеряющий эффективность хозяйственной деятельности с уровнем экономичности системы управления, может быть рассчитан по формуле[31]:

(6)

(6)

Эи – интегральный показатель эффективности менеджмента;

C – производительность труда;

H – рентабельность;

E – частный (затратный) показатель эффективности, характеризующий эффективность управленческого персонала.

К показателям, характеризующим обобщающие результаты деятельности организации, относят также показатели рентабельности, которые отражают доходность использования, материальных, финансовых, трудовых ресурсов. Показатели рентабельности – это относительные показатели эффективности функционирования.

Выделяют следующие виды показателей рентабельности[32]:

- рентабельность продаж (оборота), рассчитываемая как отношение прибыли от реализации продукции к выручке от реализации;

- рентабельность продукции – отношение прибыли от реализации продукции к сумме затрат на ее производство и реализацию (себестоимость);

- рентабельность совокупных активов (капитала) (общая рентабельность) – как отношение балансовой прибыли к совокупным активам;

- рентабельность инвестиций – как отношение балансовой прибыли к сумме среднегодовой стоимости собственного капитала и стоимости долгосрочных заемных средств.

Можно также отметить показатели, используемые для оценки эффективности менеджмента организации в рамках традиционного подхода, базирующегося на бухгалтерской модели менеджмента и показатели, используемые в рамках подхода акционеров, базирующегося на концепции ценностно-ориентированного управления – VBM[33].

В рамках бухгалтерской модели это показатели брутто- и нетто-выручки от реализации, полной себестоимости, рентабельности активов (ROA) и инвестиций (ROI).

В рамках концепции VBM – это следующие показатели:

- добавленная стоимость акционерного капитала;

- экономическая добавленная стоимость;

- внутренняя норма доходности капитала;

- ключевые индикаторы оценки деятельности (KPI) на основе сбалансированной системы показателей (BSC);

- общая акционерная отдача за время владения пакетом акций;

- показатель общей отдачи бизнеса за период, рассчитываемая как разница между стоимостью бизнеса на конец и на начало периода, плюс свободный денежный поток за период.

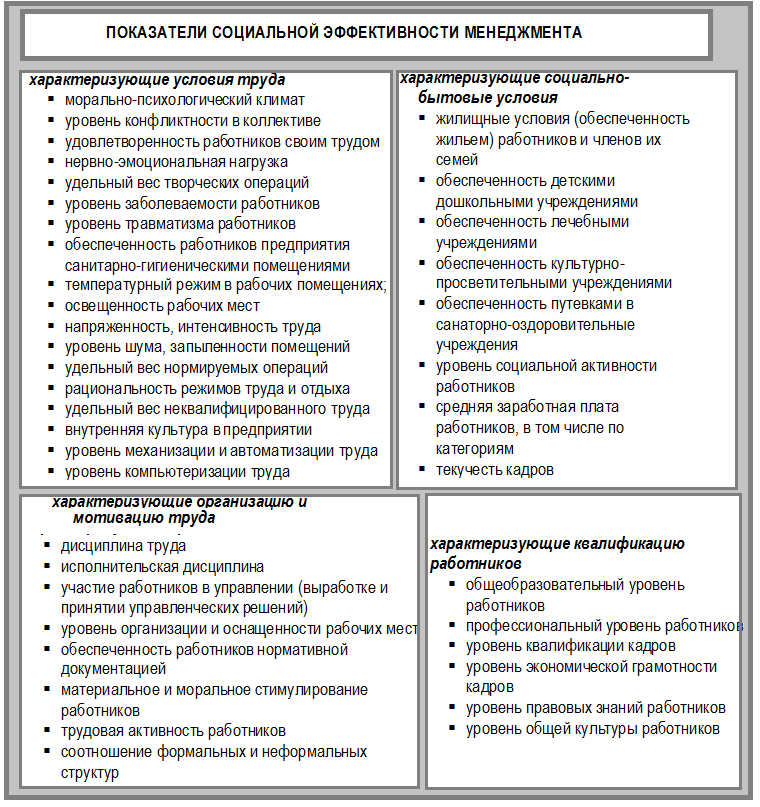

Социальный результат эффективности менеджмента отражают показатели социальной эффективности.

Социальную эффективность менеджмента предлагается оценивать с помощью системы частных показателей, которые, по мнению А.К. Семенова и В.И. Набокова, можно разбить на следующие четыре группы[34]:

- показатели, характеризующие условия труда работников организации;

- показатели, характеризующие социально-бытовые условия работников организации;

- показатели, характеризующие квалификацию работников;

- показатели, характеризующие организацию и мотивацию труда.

Состав этих групп показателей социальной эффективности менеджмента приведен нами в Приложении 2.

Таким образом, для оценки эффективности менеджмента организации в настоящее время могут быть использованы различные критерии и показатели, как количественные, так и качественные.

2.2 Пути и факторы повышения эффективности менеджмента организации

К основным факторам, под влиянием которых происходит формирование эффективности менеджмента организации, относят различные группы факторов, которые классифицируют по ряду признаков[35]:

- по содержанию: факторы организационные, экономические, социально-психологические, технические, физиологические;

- по форме воздействия: факторы прямого и косвенного воздействия;

- по продолжительности воздействия: факторы, действующие непродолжительное время и факторы, влияние которых сказывается на протяжении длительного времени;

- по степени формализации: количественно измеримые факторы и количественно неизмеримые;

- по характеру воздействия: факторы интенсивного характера и экстенсивные.

В связи с тем, что основной подход к трактовке сущности эффективности менеджмента организации состоит в сопоставлении эффекта (результатов деятельности) и затрат, то существуют два основных пути повышения эффективности, а именно: рост эффектов и снижение затрат.

Рост эффектов обеспечивается реализацией технических, организационных и социально-экономических мероприятий.

Технические мероприятия связаны с совершенствованием технологии управления и технической оснащенности менеджмента.

Организационные мероприятия касаются организационных изменений в целях обеспечения адаптации организации к изменчивости внешней среды.

Социально-экономические мероприятия – это мероприятия, направленные на улучшение условий труда, его мотивацию, рост производительности труда и т.п.

Снижению затрат способствует рациональное использование всех видов ресурсов, внедрение передовых технологий и методов менеджмента, возможностей использования информационных технологий и т.п.

Повышение внутренней эффективности базируется на рациональном использовании всех видов ресурсов, а повышение внешней эффективности во многом зависит от эффективности маркетинговой деятельности организации[36].

Еще одним направлением повышения эффективности менеджмента организации является проведение мероприятий, направленных на рост эффективности коллективного и индивидуального труда в сфере управления.

Условиями повышения эффективности коллективного труда в сфере управления организацией выступает наличие оптимальной организационной структуры, улучшение координации и взаимодействия менеджеров.

Основой для роста индивидуальной эффективности труда менеджеров является повышение их профессионально-квалификационного уровня, наличие четких должностных инструкций в организации, действенная система мотивации, использование современных информационных технологий, которым принадлежит особая роль в современном бизнесе.

Можно уточнить, что информационная технология представляет собой комплексное понятие, это совокупность методов производственных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающих сбор, обработку, хранение, распределение и отражение информации с целью снижения трудоемкости процессов использования информационных ресурсов, повышения надежности и оперативности[37].

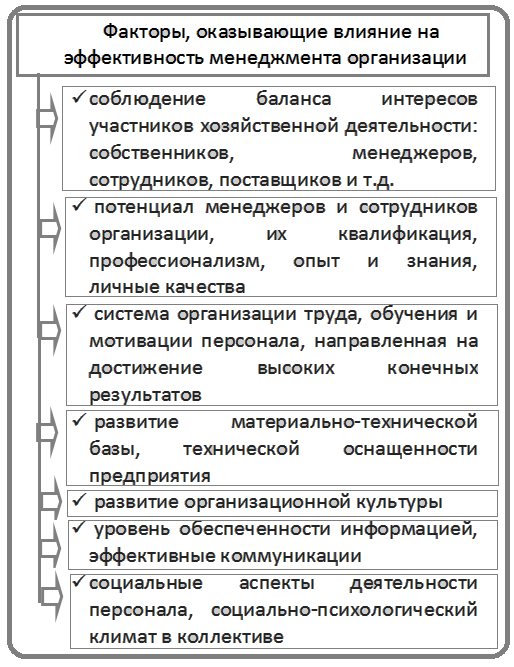

Специалисты считают, что на повышение эффективности менеджмента организации оказывают влияние различные факторы[38], основные из которых приведены на рисунке 1.

Рисунок 1 – Факторы, оказывающие влияние на эффективность менеджмента организации

Источник: составлено автором по материалам учебника «Менеджмент», под общ. ред. Н.И. Астаховой

Следует подчеркнуть, что в основе обеспечения повышения эффективности менеджмента организации, лежит повышение эффективности работы руководителей.

По мнению Питера Друкера существует пять основных методик (как он их назвал, «пять привычек»), которые необходимо выработать руководителю, чтобы работать эффективно, а именно эффективные руководители[39]:

- знают, на что расходуется их время;

- концентрируются на достижениях, выходящих за рамки организации;

- развивают сильные стороны – свои собственные, своих коллег и подчиненных;

- сосредоточиваются на нескольких крупнейших областях, где отличная работа ведет к выдающимся результатам;

- принимают эффективные решения.

Таким образом, исследование проблем эффективности менеджмента организации позволяет сделать следующие выводы.

В настоящее время в научной литературе нет единства во взглядах на критерии и показатели оценки эффективности менеджмента организации. При этом наиболее распространенным является подход, предусматривающий анализ показателей экономической и социальной эффективности.

Эффективность менеджмента организации формируется под влиянием многочисленных факторов, а основными путями ее повышения являются рост эффекта (результатов деятельности организации) и снижение затрат, что обеспечивается проведением комплекса мероприятий, направленных на рост коллективной и индивидуальной деятельности менеджеров организации

3 Анализ эффективности менеджмента организации ООО «РЕД СОФТ» и резервы ее роста

3.1 Характеристика ООО «РЕД СОФТ»

Организация «РЕД СОФТ» была создана в 2014 году и зарегистрирована 3 сентября в организационно-правовой форме общества с ограниченной ответственностью (ООО), ОГРН 5147746028216 (основной государственный регистрационный номер); ИНН/КПП (индивидуальный номер налогоплательщика/ код причины постановки на учет) 9705000373/770101001, форма собственности – частная[40].

ООО «РЕД СОФТ» было основано и ведет свою деятельность в соответствии с Гражданским кодексом Российской Федерации, федеральным законом «Об обществах с ограниченной ответственностью»[41], другими нормативными документами, своим Уставом.

ООО «РЕД СОФТ» зарегистрирована по юридическому адресу: 105066, город Москва, ул. Доброслободская, д.6, эт.4., пом.1, ком.7.

Основным видом деятельности данной организации является разработка компьютерного программного обеспечения.

Также имеются дополнительные виды деятельности (9), в том числе это оптовая торговля компьютерами, периферийными устройствами к ним и программным обеспечением, оптовая торговля прочей офисной техникой, деятельность по созданию баз данных и информационный ресурсов, консультирование по аппаратным средствам и другие виды, предусмотренные уставом организации.

Генеральный директор ООО «РЕД СОФТ» Максим Владимирович Анисимов.

Среднесписочная численность персонала в организации «РЕД СОФТ» составляет 75 человек, доля управленческого персонала составила 16% (или 12 человек).

Уставной капитал данной организации составляет 176 000 000 рублей.

Миссия ООО «РЕД СОФТ»[42]:

«Создание условий для повышения качества жизни граждан Российской Федерации путем реализации инновационного потенциала личности, трудового коллектива и общества в сферах:

- импортозамещения информационных технологий государственной информатизации;

- совершенствования системы государственного управления средствами информационных технологий;

- развитие отрасли информационных технологий, включая экспорт программных продуктов, работ и услуг за рубеж».

ООО «РЕД СОФТ» создает и осуществляет комплексные проекты в области хранения и управления данными на основе собственного промышленного прикладного программного обеспечения. Среди заказчиков организации числятся более 20 ведомств Российской Федерации (в том числе это Генеральная прокуратура РФ, Федеральное агентство связи, Федеральная антимонопольная служба, Центральный Банк России, Правительство Тамбовской области и др.), крупные частные компании.

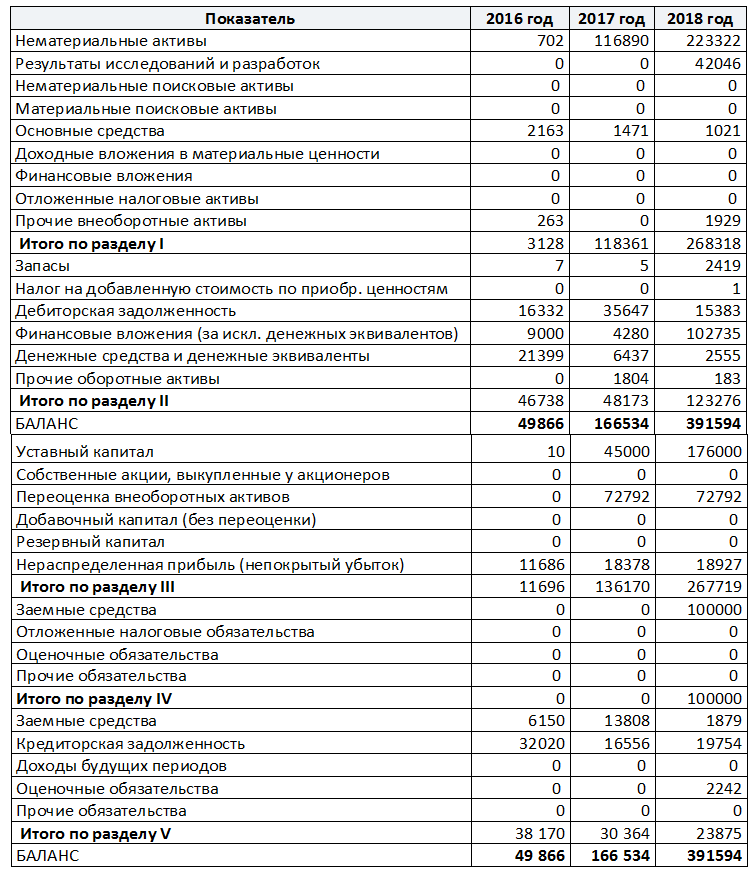

Анализ имущественного состояния и капитала ООО «РЕД СОФТ» проведем в таблице 1 по данным финансовой отчетности организации, представленной на официальном сайте компании и приведенной нами в Приложении 3.

Так, имущество ООО «РЕД СОФТ» представлено активами на общую сумму 391 594 тыс. руб. по состоянию на 31.12.18, что на 225 060 тыс. руб. больше, чем на аналогичную дату предыдущего отчетного периода. Рост активов произошел, главным образом, за счет наращивания нематериальных активов, прирост которых за год составил 106 432 тыс. руб., а к уровню 2016 года они возросли в 318,1 раз.

Таблица 1

Анализ баланса ООО «РЕД СОФТ»

(в тыс. руб.)

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсол. изм. к предыдущ. году |

|

|

в 2017 году |

в 2018 году |

||||

|

Активы /капитал |

49866 |

166534 |

391594 |

116668 |

225060 |

|

Внеоборотные активы |

3128 |

118361 |

268318 |

115233 |

149957 |

|

Оборотные активы |

46738 |

48173 |

123276 |

1435 |

75103 |

|

Собственный капитал |

11696 |

136170 |

267719 |

124474 |

131549 |

|

Долгосрочные обязательства |

0 |

0 |

100000 |

0 |

100000 |

|

Краткосрочные обязательства |

38 170 |

30 364 |

23875 |

-7806 |

-6489 |

Источник: составлено автором по данным баланса ООО «РЕД СОФТ»

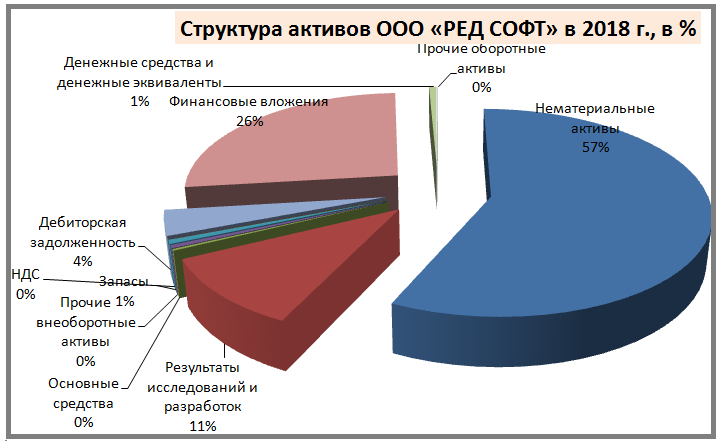

Анализ структуры активов ООО «РЕД СОФТ» (рисунок 2), показывает, что в основную долю в них занимают нематериальные активы (57%). Также значителен удельный вес результатов исследований и разработок (11%) и финансовых вложений краткосрочного характера (26%).

Рисунок 2 – Структура активов ООО «РЕД СОФТ» в 2018 г., в %

Источник: составлено автором по данным баланса ООО «РЕД СОФТ»

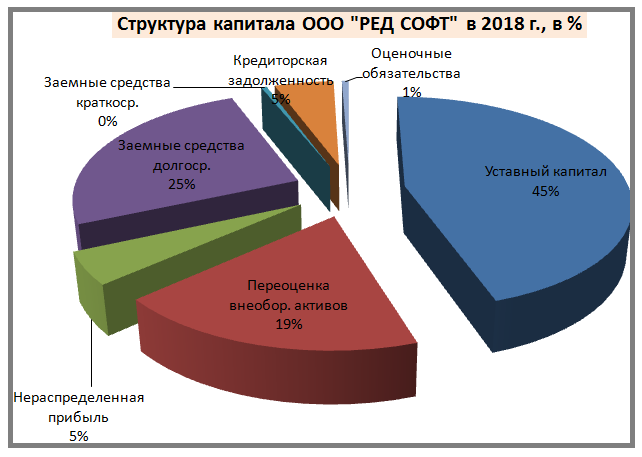

В структуре капитала ООО «РЕД СОФТ», как видно из рисунка 3, основной удельный вес приходится на уставной капитал (45%). Также велика доля заемных средств долгосрочного характера (25%) и переоценки внеоборотных активов (19%). Доля нераспределенной прибыли и кредиторской задолженности составили по 5%.

Рисунок 3 – Структура капитала ООО «РЕД СОФТ» в 2018 г., в %

Источник: составлено автором по данным баланса ООО «РЕД СОФТ»

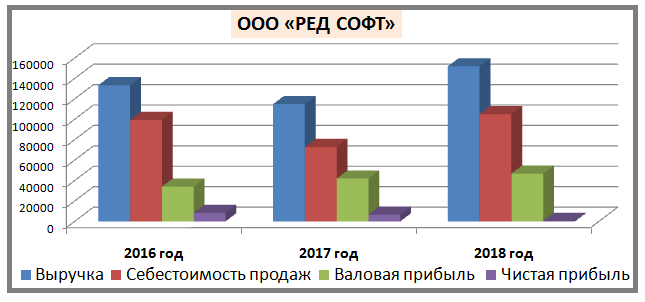

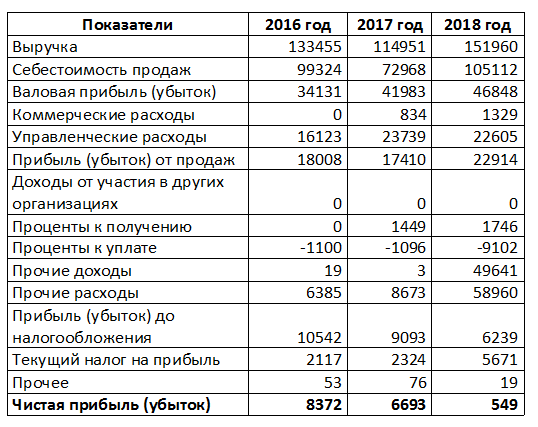

Анализ финансовых результатов деятельности ООО «РЕД СОФТ», проведенный нами в таблице 2, показывает, что в 2018 году, несмотря на прирост выручки на 37009 тыс. руб. и снижение себестоимости продаж на 32114 тыс. руб., полученная организацией чистая прибыль уменьшилась на 6144 тыс. руб. по сравнению с данными за 2017 год.

Основной причиной создавшегося положения был рост в 2018 году коммерческих расходов на 4865 тыс. руб., рост процентов к уплате на сумму в 8006 тыс. руб., а также рост прочих расходов на сумму в 50287 тыс. руб.

В итоге полученная организацией чистая прибыль составила в 2018 году 549 тыс. руб., против 6693 тыс. руб. в 2017 году. В 2016 году сумма чистой прибыли была еще выше и составила 8372 тыс. руб.

Таблица 2

Анализ финансовых результатов ООО «РЕД СОФТ»

(в тыс. руб.)

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсол. изм. к предыдущ. году |

|

|

в 2017 году |

в 2018 году |

||||

|

Выручка |

133455 |

114951 |

151960 |

-18504 |

37009 |

|

Себестоимость продаж |

99324 |

72968 |

105112 |

26356 |

-32144 |

|

Валовая прибыль |

34131 |

41983 |

46848 |

7852 |

4865 |

|

Коммерческие расходы |

0 |

834 |

1329 |

834 |

495 |

|

Управленческие расходы |

16123 |

23739 |

22605 |

7616 |

-1134 |

|

Прибыль от продаж |

18008 |

17410 |

22914 |

-598 |

5504 |

|

Прибыль до налогообложения |

10542 |

9093 |

6239 |

-1449 |

-2854 |

|

Чистая прибыль |

8372 |

6693 |

549 |

-1679 |

-6144 |

Источник: составлено автором по данным баланса ООО «РЕД СОФТ»

Сравнительный анализ динамики роста показателей выручки, себестоимости продаж, валовой и чистой прибыли ООО «РЕД СОФТ» за период 2016 – 2018 годов представлен на рисунке 4.

Рисунок 4 – Сравнительный анализ динамики роста показателей результатов деятельности ООО «РЕД СОФТ» в 2016 – 2018гг., в тыс. руб.

Источник: составлено автором по данным таблицы 2.

Для анализа финансового состояния проведем расчет показателей текущей ликвидности, оборачиваемости активов и собственного капитала, коэффициента финансовой независимости[43]. Результаты расчетов представлены в таблице 3.

Таблица 3

Анализ финансового состояния ООО «РЕД СОФТ»

(в коэффициентах)

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсол. изм. к предыдущ. году |

|

|

в 2017 году |

в 2018 году |

||||

|

Текущая ликвидность |

1,22 |

1,59 |

5,16 |

0,36 |

3,58 |

|

Финансовая независимость |

0,23 |

0,82 |

0,68 |

0,58 |

-0,13 |

|

Оборачиваемость активов |

2,68 |

0,69 |

0,39 |

-1,99 |

-0,30 |

|

Оборачиваемость собственного капитала |

11,41 |

0,84 |

0,57 |

-10,57 |

-0,28 |

Источник: составлено автором по данным финансовой отчетности ООО «РЕД СОФТ»

Уровень коэффициента текущей ликвидности в 2018 году составил 5,16, при рекомендуемом значении данного показателя 2,5 – 3. Это означает, что данная организация характеризуется высоким уровнем платежеспособности, однако денежные средства используются не достаточно рационально.

Коэффициент финансовой независимости составил 0,68 в 2018 году. Это несколько ниже, чем в 2017 году, но достаточно высокий уровень данного показателя, что означает и достаточно высокий уровень независимости ООО «РЕД СОФТ» от кредиторов, так как оптимальное значение данного коэффициента в российской практике принимается на уровне 0,6-0,7.

В то же время, в данной организации произошло снижение показателей оборачиваемости активов и капитала, что позволяет сделать вывод о некотором снижении уровня деловой активности.

Таким образом, проведенный анализ баланса, результатов деятельности и финансового состояния показал, что ООО «РЕД СОФТ» наращивает активы и капитал, выручку, имеет достаточный уровень платежеспособности и финансовой независимости, однако замедление темпов оборачиваемости активов и капитала, а также снижение суммы полученной чистой прибыли позволяют сделать вывод о наличии определенных проблем с эффективностью менеджмента в данной организации.

3.2 Оценка эффективности менеджмента ООО «РЕД СОФТ»

Для оценки эффективности менеджмента в организации ООО «РЕД СОФТ» проведем расчет и анализ следующих показателей:

- общего показателя эффективности менеджмента (затратным и ресурсным методом;

- динамического показателя эффективности менеджмента;

- показатели рентабельности.

Методика расчета данных показателей была приведена нами в главе 2 данной курсовой работы. При расчете показателей эффективности менеджмента в качестве показателя результатов деятельности ООО «РЕД СОФТ» возьмем показатель чистой прибыли.

Расчеты показателей эффективности менеджмента в организации ООО «РЕД СОФТ» проведены в таблице 4.

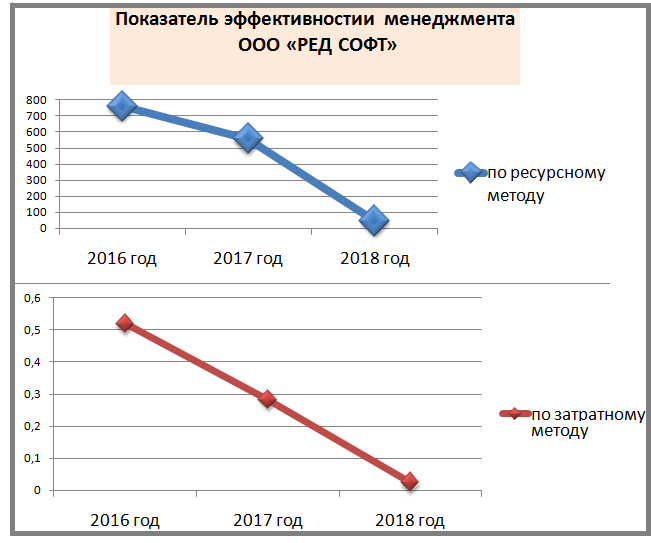

Анализ полученных данных показывает, что показатель эффективности менеджмента (рассчитанных обоими способами) снижается, что наглядно видно на рисунке 5.

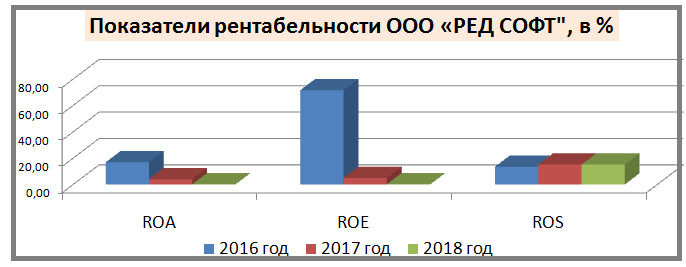

Результаты расчета показателей рентабельности приведены в таблице 5, где ROA (Return on Assets) рентабельность активов, ROE (Return on Equity Capital) рентабельность собственного капитала, ROS (Return on Sales) рентабельность продаж, ROL (Return on Labour) рентабельность персонала.

Таблица 4

Анализ эффективности менеджмента ООО «РЕД СОФТ»

|

№ стр. |

Показатели |

2016 год |

2017 год |

2018 год |

Абсол. изм. к предыдущ. году |

|

|

в 2017 году |

в 2018 году |

|||||

|

Чистая прибыль, тыс. руб. |

8372 |

6693 |

549 |

-1679 |

-6144 |

|

|

Расходы на управление, тыс. руб. |

16123 |

23739 |

22605 |

7616 |

-1134 |

|

|

Численность управленческого персонала, чел. |

11 |

12 |

12 |

1 |

0 |

|

|

Показатель эффективности (по затратному методу), коэфф. (стр.1: стр.2) |

0,519 |

0,282 |

0,024 |

-0,237 |

-0,258 |

|

|

Показатель эффективности (по ресурсному методу), коэфф. (стр.1: стр.3) |

761,09 |

557,75 |

45,75 |

-203,34 |

-512,0 |

|

Источник: составлено автором по данным финансовой отчетности ООО «РЕД СОФТ»

Рисунок 5 – Динамика показателя эффективности менеджмента ООО «РЕД СОФТ» в 2016 – 2018 гг., коэффициентах

Источник: составлено автором по данным таблицы 4.

Таблица 5

Анализ показателей рентабельности ООО «РЕД СОФТ»

(в %)

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсол. изм. к предыдущ. году |

|

|

в 2017 году |

в 2018 году |

||||

|

ROA |

16,79 |

4,02 |

0,14 |

-12,77 |

-3,88 |

|

ROE |

71,58 |

4,92 |

0,21 |

-66,66 |

-4,71 |

|

ROS |

13,49 |

15,15 |

15,08 |

1,65 |

-0,07 |

|

ROL |

11015,79 |

9044,59 |

732,00 |

-1971,19 |

-8312,59 |

Источник: составлено автором по данным финансовой отчетности ООО «РЕД СОФТ»

Проведенные расчеты показывают, что в организации ООО «РЕД СОФТ» за последние три года произошло резкое снижение показателей рентабельности активов и собственного капитала, что видно на рисунке 6. Это было обусловлено снижением чистой прибыли и ростом активов и капитала. Так, если в 2016 году показатель ROA составлял 16,79%, то в 2018 году – только 0,14%. Показатель ROE снизился за этот же период с 71,58% до 0,21%.

Рисунок 6 – Динамика показателей рентабельности ООО «РЕД СОФТ» в 2016 – 2018 гг., в %

Источник: составлено автором по данным таблицы 5.

В то же время, показатель рентабельности продаж вырос с 13,49% в 2016 году до 15,08% в 2018 году.

Таким образом, анализ уровня и динамики показателей, характеризующий эффективность менеджмента в организации ООО «РЕД СОФТ» позволяет сделать вывод о снижении этой эффективности и о необходимости разработки комплекса мероприятий, которые позволили бы улучшить сложившуюся ситуацию.

3.3 Направления повышения эффективности менеджмента в ООО «РЕД СОФТ»

Ключевым направлением, за счет которого возможно повышение эффективности менеджмента в ООО «РЕД СОФТ», должно стать внимание руководства организации к вопросам повышения показателей рентабельности, характеризующих эффективность использования ресурсов.

Практическое решение данной задачи возможно за счет наращивания чистой прибыли темпами, опережающими рост капитала, а также за счет более активного привлечения заемных средств.

Но в случае наращивания привлечения заемных средств необходимо проводить оценку стоимости привлечения заемных средств (она должна быть ниже рентабельности активов), а также не снижать ниже допустимого уровня, равного соотношению между собственными и заемными средствами в размере 50/50.

Росту чистой прибыли организации ООО «РЕД СОФТ» будет способствовать дальнейшее наращивание объемов продаж (выручки) и более жесткий контроль за ростом расходов (необходимо, чтобы тем их роста не превышал темпы роста доходов).

Наращивание объемов продаж, и, соответственно, прибыли в ООО «РЕД СОФТ» возможно за счет повышения эффективности функционального менеджмента, особенно, маркетинг-менеджмента, управления человеческими ресурсами, а также стратегического и тактического менеджмента.

При этом возможным направлением обеспечения роста эффективности менеджмента в ООО «РЕД СОФТ» может стать совершенствование кадровой политики и системы мотивации труда персонала. Для практического решения данных задач в организации следует провести исследование, направленное на выявление резервов в этой области, что и позволит внести необходимые коррективы как в кадровую политику, так и в систему стимулирования персонала, включая не только разработчиков программного обеспечения, но и непосредственно руководителей.

Важным направлением обеспечения повышения эффективности менеджмента в организации ООО «РЕД СОФТ» может стать развитие управленческих компетенций руководящего состава, освоение современных технологий управления.

Обучение руководителей является одним из значительных ресурсов в повышении эффективности менеджмента организации. Такое обучение по мнению специалистов позволяет одновременно решать несколько задач, включая[44]:

- подготовку к решению новых задач, возникающих в перспективе;

- углубление знаний в сфере менеджмента и развитие управленческих навыков;

- переосмысление старого опыта, формирование новых подходов к работе, новых установок.

Особое внимание руководства ООО «РЕД СОФТ» должно быть обращено и на проблему обеспечения оптимального соотношения между результативностью и экономичностью деятельности организации.

Таким образом, решение проблем повышение эффективности менеджмента в организации ООО «РЕД СОФТ» требует комплексного подхода, включающего мероприятия как организационно-технического характера, так и социально-экономического.

Заключение

Подводя итоги проведенного исследования можно сделать следующие выводы.

Эффективность менеджмента – это многозначное понятие, выступающее важной характеристикой организации, базирующейся на сопоставлении результатов и затрат, осуществляемых для достижения целей деятельности.

Многозначность данного понятия мо многом обусловлено выделением различных видов эффективности менеджмента, которые выделяют как по содержание эффекта, по средствам воздействия, по формам, по признаку объекта и по другим критериям. Это экономическая и социальная эффективности менеджмента, внешняя и внутренняя, эффективность деятельности менеджеров организации, аппарата управления, системы менеджмента целом и другие ее виды.

В настоящее время находят применение различные подходы к оценке эффективности менеджмента, в том числе, это подход по оценке степени достижения целей организации, подход, основанный на анализе соотношения результатов деятельности организации и затрат и другие.

Многообразие видов эффективности менеджмента и подходов к ее оценке приводит к отсутствию единого подхода и к проблеме ее измерения. Поэтому для оценки эффективности менеджмента организации применимы различные критерии и показатели.

В качестве основных критериев эффективности менеджмента выступают количественные показатели, характеризующие его результативность и экономичность.

В системе показателей, применяемых для оценки эффективности менеджмента организации, можно выделить обобщающий показатель эффективности, рассчитываемый затратным и ресурсным методом, а также показатели рентабельности.

На формирование уровня эффективности менеджмента организации оказывают влияние различные факторы внутренней и внешней среды организации, но основным путями ее повышения является обеспечение роста прибыли организации и снижение затрат.

Объектом исследования в курсовой работе выступала коммерческая организация ООО «РЕД СОФТ», основным направлением деятельности которой является разработка компьютерного программного обеспечения.

Анализ финансовых результатов и финансового состояния ООО «РЕД СОФТ» показал, что организация финансово устойчива, располагает значительными активами, в которых весомый удельный вес занимают нематериальные активы. Однако наблюдается снижение полученной чистой прибыли, замедление оборачиваемости активов и капитала.

Расчет и анализ обобщающих показателей эффективности менеджмента организации и показателей рентабельности активов и собственного капитала также выявил тенденцию их снижения в организации ООО «РЕД СОФТ», что делает актуальным принятие мер, направленных на повышение эффективности менеджмента. Для этого необходимо, как нам представляется, введение более жесткого контроля за ростом расходов, наращивание выручки, оптимизация структуры капитала, совершенствование кадровой политики и системы мотивации труда персонала, развитие управленческих компетенций руководящего состава и другие мероприятия.

Таким образом, эффективности менеджмента выступает важным параметром деятельности современной организации и требует пристального внимания к оценке ее уровня и внедрению мероприятий, направленных на обеспечение роста эффективности менеджмента.

Список использованных источников

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) // URL: http://www.consultant.ru/document/cons_doc_LAW_5142/3a585d0351c74adc4c9878b6019d704cdd9d3699/ (дата обращения 3.04.2019).

Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (ред. от 23.04.2018). // URL: http://www.consultant.ru/document/cons_doc_LAW_17819/ (дата обращения: 09.04.19).

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). // URL: http://www.consultant.ru/document/cons_doc_LAW_18609/ (дата обращения: 08.04.19).

Афоничкин, А.И. Основы менеджмента: учебник для академического бакалавриата /А.И. Афоничкин, Н.Д. Гуськова, Д.Г. Михаленко. – М.: Юрайт, 2019. – 338 с.

Венделеева, М.А. Информационные технологии в управлении: учен. Пособие для бакалавров / М.А. Венделеева, Ю.В. Вертакова. – М.: Юрайт, 2019. – 462 с.

Виды менеджмента. /Инновационная платформа онлайн-образования. URL: https://www.eduget.com/news/vidy_menedzhmenta-2537 (дата обращения: 6.04.19)

Выписки из ЕГРЮЛ: ООО «РЕД СОФТ»// URL: https://egrinf.com/8246385 (дата обращения: 09.04.19).

Гапоненко, А.Л. Теория управления: учебник и практикум для академического бакалавриата / А.Л. Гапоненко, М.В. Савельева. – М.: Юрайт, 2017. – 336 с.

Друкер, П. Эффективный руководитель / Питер Друкер. – 4-е изд. – М.: Манн, Иванов и Фабер, 2019. – 240 с.

Егоршин, А.П. Основы менеджмента: учебник / А.П. Егоршин. – 3-е изд. – М.: ИНФРА-М, 2018. – 350 с.

Жилкина, А.Н. Жинансовый анализ: учебник и практикум для бакалавриата и специалистов. / А.Н. Жилкина. – Юрайт, 2019. – 285 с.

Коротков, Э.М. Менеджмент: учебник для академического бакалавриата / Э.М. Коротков. – М.: Юрайт, 2019. – 566 с.

Коршунов, В.В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата. / В.В. Коршунов. – 4-е изд. – М.: Юрайт, 2019. – 313 с.

Кочетков, В.В. Показатели оценки эффективности управления // В.В. Кочетков, Е.С. Ратушняк. – Ж. УЭкС, 3/2017. URL: http://uecs.ru/teoriya-upravleniya/item/4321-2017-04-03-07-34-36?pop=1&tmpl=component&print=1 (дата обращения: 04.04.19).

Куликова, Е.А. Основы менеджмента: учеб. пособие. / Е.А. Куликова. – Екатеринбург: УРГУПС, 2016. – 303 с. URL: https://books.google.md/books?id=lEA4DwAAQBAJ&pg=PA265&lpg=PA265&dq=Различают+внешнюю+и+внутреннюю+эффективность (дата обращения: 3.04.19).

Магура, М.И. Система обучения руководителей: ваши выгоды и преимущества // НП ЦДО «Элитариум». URL: http://www.elitarium.ru/obuchenie-rukovoditelej-rabota-znanie-upravlenie-opyt-navyk-povyshenie-kvalifikacii-razvitie-podgotovka-izuchenie-rost/ (дата обращения: 09.04.19).

Менеджмент: в 2 ч. Часть 1: учебник для академического бакалавриата / под ред. А.Н. Петрова. – 2-е изд. – М.: Юрайт, 2017. – 349 с.

Менеджмент: учебник для прикладного бакалавриата / под общ. ред. Н.И. Астаховой, Г.И. Москвитина. – М.: Юрайт, 2019. – 422 с.

Михненко, П. А. Теория менеджмента: учебник / П.А. Михненко. – М.: Университет, 520 с.

Новокупова, И.Н. Оценка качества и эффективности управления предприятием и персоналом / И.Н. Новокупова, Ш.З. Мехдиев. // Интернет-журнал НАУКОВЕДЕНИЕ. Том 8, №1 (2016). URL: https://cyberleninka.ru/article/n/otsenka-kachestva-i-effektivnosti-upravleniya-predpriyatiem-i-personalom (дата обращения: 05.04.19)

Основы менеджмента: учебно-методическое пособие (электронное) / Нижний Новгород: НОО «Профессиональная наука», 2018. URL: http://scipro.ru/conf/management.pdf (дата обращения: 04.04.19).

Официальный сайт компании ООО «РЕД СОФТ» // URL: http://www.red-soft.ru/ru/about-mission.html (дата обращения: 9.04.19).

Подходы к оценке эффективности управления: Менеджмент / Онлайн сервисы для учебы. URL: http://ru.solverbook.com/spravochnik/menedzhment/podxody-k-ocenke-effektivnosti-upravleniya/ (дата обращения 05.04.19)

Райзенберг, Б.А. Современный экономический словарь / Б.А. Райзенберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – 6-е изд. – М.: ИНФРА-М, 2017. – 512 с.

Семенов, А.К. Теория менеджмента: учебник / А.К. Семенов, В.И. Набоков. – М.: Дашков и К., 2017. – 492 с.

Староверова, К.Ю. Менеджмент. Эффективность управления: учеб. пособие для академического бакалавриата / К.Ю. Староверова. – М.: Юрайт, 2019. – 269 с.

Теория управления: учебник для академического бакалавриата / под общ. ред. Н.И. Астаховой, Г.И. Москвитина. – М.: Юрайт, 2018. – 375 с.

Шарапова, Т.В. Основы теории управления: учебн. пособие для вузов / Т.В. Шарапова. – М.: Юрайт, 2018. 210 с.

Экономика организации: учебник и практикум для академического бакалавриата / под ред. Л.А. Чалдаевой, А.В. Шарковой. – М.: Юрайт, 2019. – 361с.

Приложение 1

Характеристика видов менеджмента

Источник: составлено автором по материалам [6].

Приложение 2

Показатели социальной эффективности менеджмента

Источник: составлено автором по материалам [25].

Приложение 3

Данные бухгалтерского баланса ООО «РЕД СОФТ»

(на 31.12.2016-2018 г.г.)

(в тыс. руб.)

Источник: Официальный сайт компании ООО «РЕД СОФТ»: раскрытие информации // URL: http://www.red-soft.ru/ru/about-info.html (дата обращения: 9.04.19).

Приложение 4

Данные отчета о финансовых результатах ООО «РЕД СОФТ»

(на 31.12.2016-2018 г.г.)

(в тыс. руб.)

Источник: Официальный сайт компании ООО «РЕД СОФТ»: раскрытие информации // URL: http://www.red-soft.ru/ru/about-info.html (дата обращения: 9.04.19).

-

Экономика организации: учебник и практикум для академического бакалавриата / под ред. Л.А. Чалдаевой, А.В. Шарковой. – М.: Юрайт, 2019. – 361с. С. 59. ↑

-

Шарапова, Т.В. Основы теории управления: учебн. пособие для вузов / Т.В. Шарапова. – М.: Юрайт, 2018. 210 с. С. 21. ↑

-

Афоничкин, А.И. Основы менеджмента: учебник для академического бакалавриата /А.И. Афоничкин, Н.Д. Гуськова, Д.Г. Михаленко. – М.: Юрайт, 2019. – 338 с. С. 52. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) // URL: http://www.consultant.ru/document/cons_doc_LAW_5142/3a585d0351c74adc4c9878b6019d704cdd9d3699/ (дата обращения 3.04.2019). ↑

-

Коротков, Э.М. Менеджмент: учебник для академического бакалавриата / Э.М. Коротков. – М.: Юрайт, 2019. – 566 с. С.32, 36. ↑

-

Коротков, Э.М. Менеджмент. С. 42-43. ↑

-

Коротков, Э.М. Менеджмент. С. 47. ↑

-

Менеджмент: в 2 ч. Часть 1: учебник для академического бакалавриата / под ред. А.Н. Петрова. – 2-е изд. – М.: Юрайт, 2017. – 349 с. С.18. ↑

-

Райзенберг, Б.А. Современный экономический словарь / Б.А. Райзенберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – 6-е изд. – М.: ИНФРА-М, 2017. – 512 с. ↑

-

Гапоненко, А.Л. Теория управления: учебник и практикум для академического бакалавриата / А.Л. Гапоненко, М.В. Савельева. – М.: Юрайт, 2017. – 336 с. С.201. ↑

-

Староверова, К.Ю. Менеджмент. Эффективность управления: учеб. пособие для академического бакалавриата / К.Ю. Староверова. – М.: Юрайт, 2019. – 269 с. С.8-9. ↑

-

Райзенберг, Б.А. Современный экономический словарь. 512 С. ↑

-

Афоничкин, А.И. Основы менеджмента: учебник.. С.14. ↑

-

Менеджмент: в 2 ч. Часть 1. С. 105. ↑

-

Куликова, Е.А. Основы менеджмента: учеб. пособие. / Е.А. Куликова. – Екатеринбург: УРГУПС, 2016. – 303 с. URL: https://books.google.md/books?id=lEA4DwAAQBAJ&pg=PA265&lpg=PA265&dq=Различают+внешнюю+и+внутреннюю+эффективность (дата обращения: 3.04.19). С.265 ↑

-

Виды менеджмента. /Инновационная платформа онлайн-образования. URL: https://www.eduget.com/news/vidy_menedzhmenta-2537 (дата обращения: 6.04.19) ↑

-

Михненко, П. А. Теория менеджмента: учебник / П.А. Михненко. – М.: Университет, 520 с. С.75. ↑

-

Основы менеджмента: учебно-методическое пособие (электронное) / Нижний Новгород: НОО «Профессиональная наука», 2018. URL: http://scipro.ru/conf/management.pdf (дата обращения: 04.04.19). С.187. ↑

-

Кочетков, В.В. Показатели оценки эффективности управления // В.В. Кочетков, Е.С. Ратушняк. – Ж. УЭкС, 3/2017. URL: http://uecs.ru/teoriya-upravleniya/item/4321-2017-04-03-07-34-36?pop=1&tmpl=component&print=1 (дата обращения: 04.04.19). ↑

-

Подходы к оценке эффективности управления: Менеджмент / Онлайн сервисы для учебы. URL: http://ru.solverbook.com/spravochnik/menedzhment/podxody-k-ocenke-effektivnosti-upravleniya/ (дата обращения 05.04.19) ↑

-

Новокупова, И.Н. Оценка качества и эффективности управления предприятием и персоналом / И.Н. Новокупова, Ш.З. Мехдиев. // Интернет-журнал НАУКОВЕДЕНИЕ. Том 8, №1 (2016). URL: https://cyberleninka.ru/article/n/otsenka-kachestva-i-effektivnosti-upravleniya-predpriyatiem-i-personalom (дата обращения: 05.04.19) ↑

-

Кочетков, В.В. Показатели оценки эффективности управления. ↑

-

Основы менеджмента: учебно-методическое пособие. С.189-190. ↑

-

Теория управления: учебник для академического бакалавриата / под общ. ред. Н.И. Астаховой, Г.И. Москвитина. – М.: Юрайт, 2018. – 375 с. С.348. ↑

-

Менеджмент: учебник для прикладного бакалавриата /под общ. ред. Н.И. Астаховой, Г.И. Москвитина. – М.: Юрайт, 2019. – 422 с. С. 408. ↑

-

Основы менеджмента: учебно-методическое пособие. С.192-193. ↑

-

Егоршин, А.П. Основы менеджмента: учебник / А.П. Егоршин. – 3-е изд. – М.: ИНФРА-М, 2018. – 350 с. С. 302. ↑

-

Семенов, А.К. Теория менеджмента: учебник / А.К. Семенов, В.И. Набоков. – М.: Дашков и К., 2017. – 492 с. С. 282. ↑

-

Коршунов, В.В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата. / В.В. Коршунов. – 4-е изд. – М.: Юрайт, 2019. – 313 с. С.165. ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). // URL: http://www.consultant.ru/document/cons_doc_LAW_18609/ (дата обращения: 08.04.19). ↑

-

Семенов, А.К. Теория менеджмента: учебник. С. 283. ↑

-

Коршунов, В.В. Экономика организации (предприятия). С.168. ↑

-

Менеджмент: в 2 ч. Часть 1. С.110. ↑

-

Семенов, А.К. Теория менеджмента. С. 292-294. ↑

-

Семенов, А.К. Теория менеджмента. С. 273. ↑

-

Староверова, К.Ю. Менеджмент. С.14-15. ↑

-

Венделеева, М.А. Информационные технологии в управлении: учен. Пособие для бакалавров / М.А. Венделеева, Ю.В. Вертакова. – М.: Юрайт, 2019. – 462 с. С. 22. ↑

-

Менеджмент / под общ. ред. Н.И. Астаховой. С.408. ↑

-

Друкер, П. Эффективный руководитель / Питер Друкер. – 4-е изд. – М.: Манн, Иванов и Фабер, 2019. – 240 с. С. 44. ↑

-

Выписки из ЕГРЮЛ: ООО «РЕД СОФТ»// URL: https://egrinf.com/8246385 (дата обращения: 09.04.19). ↑

-

Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (ред. от 23.04.2018). // URL: http://www.consultant.ru/document/cons_doc_LAW_17819/ (дата обращения: 09.04.19). ↑

-

Официальный сайт компании ООО «РЕД СОФТ» // URL: http://www.red-soft.ru/ru/about-mission.html (дата обращения: 9.04.19). ↑

-

Жилкина, А.Н. Жинансовый анализ: учебник и практикум для бакалавриата и специалистов. / А.Н. Жилкина. – Юрайт, 2019. – 285 с. ↑

-

Магура, М.И. Система обучения руководителей: ваши выгоды и преимущества // НП ЦДО «Элитариум». URL: http://www.elitarium.ru/obuchenie-rukovoditelej-rabota-znanie-upravlenie-opyt-navyk-povyshenie-kvalifikacii-razvitie-podgotovka-izuchenie-rost/ (дата обращения: 09.04.19). ↑

- Понятие и классификация юридических фактов (Понятие и сущность правоотношения))

- Формы и системы оплаты труда на предприятии (сущность оплаты труда в Российской Федерации)

- Разработка художественно-конструкторского проекта изделия объекта промышленного дизайна (Наручные часы и упаковка с промо – коммуникационными материалами)

- Развитие и эффективность социального обслуживания

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Аспекты проблемы трудовой мотивации)

- Особенности работы с персоналом, владеющим конфиденциальной информацией (Система доступа к конфиденциальным документам)

- Выбор стиля руководства в организации (Рекомендации по улучшению стиля руководства)

- Легальность и легитимность государственной власти (Понятие и сущность государственной власти)

- Характеристика роли ТНК на кредитном рынке

- Финансовая политика и ее реализация в РФ(Понятие, цели и финансовой политики)

- Предпринимательское право (Субъекты предпринимательского права)

- Понятие и система источников гражданского права (Гражданское законодательство)