Эффективность менеджмента организации (Понятие эффективности)

Содержание:

ВВЕДЕНИЕ

Современное состояние мирового и отечественного рынков нестабильно, что влечет постоянное изменение существовавших ранее закономерностей и тенденций. Предприятиям необходимо приспосабливаться к этим новым условиям рынка, стараться не терять своих позиций.

При помощи своего персонала предприятие реализует выбранный путь приспособления к изменениям внешней среды и реформирования, следовательно, любая новая стратегия требует от предприятия особенного внимания к вопросам эффективности менеджмента.

Наряду с этим инвестиционная привлекательность и конкурентоспособность предприятий в значительной мере зависят от эффективности управления предприятием. Поэтому собственники предприятий, заинтересованные в повышении конкурентоспособности и инвестиционной привлекательности бизнеса, испытывают потребность в изменении подходов к управлению.

Проблема эффективного управления в настоящее время исследована недостаточно, а поэтому ее изучение приобретает особую актуальность.

Три главы данной курсовой работы, каждая из которых состоит из двух параграфов, содержат информацию разного характера и раскрывают те или иные вопросы.

Теоретической основой исследования послужили труды таких авторов как Валайцев С.В., Чудновская С.Н., Поршнев А.Г. и др.

Целью данной работы является изучение эффективности менеджмента и факторов ее определяющих.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие эффективности менеджмента;

- рассмотреть основные проблемы менеджмента;

- определить основные показатели и критерии эффективности менеджмента;

- изучить подходы к определению и повышению эффективности менеджмента;

- выявить принципы и тенденции развития современного менеджмента.

1. ПОНЯТИЕ, ОСНОВНЫЕ ПРОБЛЕМЫ, ПОКАЗАТЕЛИ И КРИТЕРИИ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА

1.1. Понятие эффективности менеджмента и основные проблемы оценки управления персоналом

Эффективность менеджмента является весьма сложной и многогранной категорией, которая призвана отражать различные характерные особенности социальных, экономических и других явлений. Анализ такой категории как эффективность менеджмента определяет факторы и формы проявления эффективности, а также различные группы показателей, которые могут выступать в качестве измерителя и критерия эффективности деятельности организации.[1]

Сама деятельность менеджера напрямую связана с управлением персоналом, которое, в свою очередь, направлена на достижение поставленных целей.[2]

Эффективной считается такая управленческая деятельность, которая решает установленные задачи и гарантирует обеспечение реализации целей на основании оптимального использования присутствующих ресурсов. Иначе говоря, эффективность показывает то, насколько управляющий орган осуществляет свои цели. В данном смысле вопрос эффективности управления представляет собой составную часть экономики управления, а также часть эффективности производства. Оценка эффективности менеджмента в данной связи окажется основополагающей при оперативном и стратегическом планировании организации.

Чтобы установить соответствие результатов деятельности личности требованиям организации совершается оценивание трудовой деятельности персонала. Оценка менеджера выполняется множеством форм по двум основным направлениям: оценка качества и оценка эффективности труда, которые устанавливают вклад менеджера в эффективность управления.

Существуют различные трактовки понятия «эффективность». В словаре экономических терминов, к примеру, дается следующая трактовка: эффективность – относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение. Вместе с тем отражается основный смысл, заключающийся в сравнении результатов и затрат, ушедших на их достижение. Оценка менеджера, с данной точки зрения, может происходить по эффективности и результативности его работы.[3]

Данные понятия – это не одно и то же несмотря на то, что используются они как смежные. Так как эффективность – это достижение цели с наименьшими затратами, а результативность – это достижение так называемых «правильных» целей.

В сфере менеджмента наиболее хорошо исследован ряд вопросов, которые связаны с подбором кадров, их расстановкой и переподготовкой, а также подготовкой руководителей, анализом трудовых процессов, и прочие кадровые вопросы. Иными словами, широко рассмотрено содержание функций управления персоналом.

Исследований эффективности управления персоналом на удивление практически не имеется. До сих пор не существует единого подхода к оценке эффективности устройства управления персоналом. Связано это с тем, что самого понятия такого устройства в России до недавнего времени не существовало. Также это связано с многими аспектами данной проблемы и ее сложностью. Актуальность проблемы как для теории, так и для практики объясняется отсутствием обоснованной концепции эффективности системы управления персоналом.

Это позволяет нам утверждать, что эффективная работа — это работа, произведенная в запланированный промежуток времени и с запланированным объемом использованных ресурсов. Требуется провести тщательную диагностику состояния компании в сфере управления персоналом, обнаружить слабые места и предоставить рекомендации по их улучшению. Все это необходимо сделать для того, чтобы дать оценку эффективности управления персоналом.

Обобщающим критерием качества деятельности является, конечно, эффективность. Она основывается на таких критериях, как стабильность, точность, надежность, быстродействие. Эти критерии, в свою очередь, делятся на интегральные, детальные показатели. Точность – это соответствие действий специалиста заданному алгоритму.[4]

Надежность можно рассматривать, как умение специалиста поддерживать требуемые рабочие параметры в условиях значительного усложнения деятельности.

Своевременность; время от реакции до реализации необходимых действий после подачи экстренного сигнала; время прохождения информации внутри системы управления; время простой сенсомоторной реакции–все это показатели, которые имеет быстродействие.[5]

Стоит отметить, что стабильность работы специалиста – это пребывание в заданных рамках качества в определенный период времени.

В первую очередь оценка эффективности управления персоналом связана с присутствием полной информации о сотрудниках. Эта информация должна содержать данные о их профессиональных, квалификационных, половозрастных характеристиках, продвижении по службе, медицинских и психологических параметрах, производительности и новаторской активности.

Мы можем позволить себе образно разделить самоуправление персоналом на такие две взаимозависимые и ставшие более крупными системные категории, как:

1. Административное управление персоналом – то есть это такие управленческие действия, как прогнозирование, планирование, предвидение, разработка и принятие решений, анализ, организация, руководство, координация и контроль исполнения, постановка задач; объектами управления при этом выступают такие категории: функция, процесс, личность, информация, подразделение, являющееся элементом процесса, а также исполнителем функции.

2. Социально-психологическим управлением персоналом являются такие управленческие действия, как: развитие, обучение, наставление, мотивация, проявление заботы и оказание поддержки; при этом объектом управления служит человек как личность со всем комплексом свойственных ему взглядов, ценностей и интересов, а также группа, как профессиональный социум.

Прежде всего необходимо определить критерии оценки. Нужно это для того, чтобы судить, насколько эффективно управление персоналом в какой-либо организации. Выбор данных критериев зависит от того, что берется за основу оценки: деятельность конкретно взятого руководителя, трудовые показатели всего коллектива или индивидуальность исполнителей.

Тщательно рассмотрев проблематику оценки эффективности управления персоналом в современных российских условиях, мы можем судить, что данная оценка производится, как правило, субъективно. В качестве причины выделяются следующие факторы:

- отсутствие выработанной четкой методики оценки;

- чаще всего за основу берется фактор производительности, не учитывается «человеческий фактор»;

- сложность создания единой для любой деятельности методики оценки;

- отсутствие, на первый взгляд, возможности решить задачу дифференциации.

Во многих российских предприятиях оценка эффективности управления персоналом либо игнорируется вовсе, либо, в лучшем случае, применяются классические академические методики использования специальных показателей, среди которых: текучесть персонала, время, затраченное на профессиональное обучение и другие.[6]

Развитие таких методик говорит о том, что специалисты по управлению персоналом находятся далеко от основной деятельности и практически не оказывают на нее никакого влияния.

Теоретическая, методологическая основа управления персоналом в России, тем более оценка его эффективности, развита намного меньше, чем в передовых странах Запада и Востока.

В связи с этим в настоящее время сложились различные подходы по оценке эффективности управления предприятиями, преимущественно основанные на методологиях, разработанных зарубежными учеными. Для оценки эффективности управления предприятиями предлагаются различные показатели и модели. Они дают неполную картину происходящих процессов внутри предприятия и приводят к неоднозначной оценке из-за применения большого количества индикаторов, в связи с недостаточной адаптацией к российским условиям.[7]

1.2. Основные показатели и критерии оценки эффективности менеджмента

Каждый критерий и показатель эффективности менеджмента имеет свою целевую направленность, свое содержание и место в оценке системы управления. Исследование каждого из них составляет специфическую область. Но лишь их совокупность может дать реальное представление о состоянии (уровне) эффективности менеджмента. Иными словами, совокупность взаимосвязанных и взаимозависимых критериев и показателей эффективности менеджмента можно рассматривать как систему форм и видов эффективности, образующих вместе с сущностью структуру этой категории.

Необходимо заметить, что эффективность менеджмента, система его критериев и показателей в разных сферах хозяйственной деятельности имеют определенные особенности, отражающие их специфику.[8]

Эффективность менеджмента по своему содержанию и природе подразделяется, прежде всего, на экономическую и социальную составляющие. Это обусловлено различием, хотя и взаимосвязанных, целей и спецификой форм эффекта (социального и экономического) и вызывает необходимость раздельного рассмотрения и анализа указанных составляющих. И это с методической точки зрения допустимо и удобно, так как позволяет более содержательно раскрывать взаимосвязь многообразных общественных явлений, с большей обоснованностью подходить к решению практических проблем повышения эффективности, ранжированию мероприятий по их актуальности и значимости. Хотя, строго говоря, в реальной жизни эти два понятия неразделимы.[9]

Нельзя не указать основные экономические показатели оценки, которые сводится к рентабельности и прибыльности компании, определить которую можно различными способами, в частности, вычислив показатели:

1. Уровень рентабельности - отношение балансовой прибыли к выручке организации.

2. Оборачиваемость активов - отношение выручки от реализации к оборотным средствам.

3. Ставка доходности активов - отношение чистой прибыли к общей стоимости активов организации.

Для оценки эффективности менеджмента можно выделить четыре следующих подхода:

1) Эффективность как степень достижения поставленных целей (иногда используется термин «результативность»).

Здесь надо отметить, что этот подход можно применять выборочно и ограниченно для оценки эффективности управления предприятием по ряду причин:

- цели предприятия как сложной социотехнической системы далеко не всегда сформулированы в явном виде (например, в виде стратегических целей), что делает невозможным оценку степени их достижения;

- если цели сформулированы, то их обычно много и они характеризуют желаемое состояние предприятия с многих сторон (рыночные, финансовые, организационные, инновационные цели), что делает процедуру свертывания оценок степени их достижения к единой оценке эффективности управления сложной и неоднозначной;

- формирование целей деятельности предприятия с учетом интересов заинтересованных групп и условий внешней среды есть одна из функций управления предприятием. От качества и правильности их постановки во многом зависит эффективность деятельности предприятия, т.е. предприятие может вполне успешно добиться поставленных руководством целей и погибнуть в конкурентной борьбе.

2) Эффективность как соотношение результатов деятельности к затратам (или «выходов» к «входам» в терминах теории систем). В рамках данного подхода существуют понятия «производительность» и «экономическая эффективность».

Данный подход наиболее широко распространен при оценке эффективности деятельности предприятий. Существует огромное количество показателей этой группы (финансовые коэффициенты, различного вида «отдачи»: фондоотдача, отдача от вложений в фонд оплаты труда и пр.). Этот подход дает возможность проводить сравнения среди хозяйствующих субъектов, функционирующих в сходных условиях (например, в рамках одной отрасли) и давать оценки «более эффективно» или «менее эффективно».

Оценка эффективности как отношения затрат и результатов очень сильно зависит от рассматриваемого временного интервала: предприятие, вкладывающее в развитие значительные средства может работать в начальном периоде экономически неэффективно, однако достигать поставленных целей и давать экономический эффект в будущем.

3) Эффективность как степень соответствия эталону. Он известен в том числе под названием «бенчмаркинг». При использовании этого подхода мы сравниваем состояние нашего предприятия с некоторым эталоном. Сопоставление показателей эффективности дает возможность понять уязвимые и рациональные стороны деятельности компании в сравнении с конкурентами и мировыми лидерами в аналогичной области. Это позволяет найти незаполненные рыночные ниши, выйти на вероятных партнеров по производственно-технической кооперации и выяснить преимущества слияния компаний.

4) Эффективность как степень удовлетворенности процессом его участников. При этом удовлетворенность зависит от степени реализации интересов участников в процессе.

При применении этого подхода к оценке эффективности управления необходимо выделить группы, участвующие в процессе (собственники, руководство компании, менеджеры среднего звена, потребители, общество и проч.).

Каждая из этих групп имеет свои интересы в существовании предприятия, на основании которых могут быть сформулированы цели деятельности предприятия и критерии эффективности с точки зрения группы.

Поскольку интересы заинтересованных групп в деятельности предприятия разнонаправлены, то критерием эффективности управления при данном подходе выступает способность поддерживать определенный баланс между такими разными целями, как объем продаж, прибыль, доходы, соблюдение интересов персонала и покупателей, защита окружающей среды и т.п.

Необходимо отметить, что согласование этих интересов и формирование на их основе комплекса целей предприятия есть основная задача управления.[10]

Эффективность управления одним и тем же предприятием с точки зрения различных заинтересованных групп будет различной, например, предприятие, которое действует эффективно по оценке его собственника (дает стабильный доход, требует малого участия собственника в своих делах) может получить весьма низкую оценку эффективности управления с позиций потенциального инвестора. Т.е. при оценке эффективности необходимо учитывать, для кого и кем она проводится.

Поскольку процесс управления предприятием включает в себя значительное количество подпроцессов (таких как постановка стратегических целей, организация выполнения программы развития, оперативное планирование и контроль, управление финансовыми потоками и пр.), то оценка эффективности управления обычно включает в себя целый комплекс показателей, отражающих эффективность указанных подпроцессов.

При оценке эффективности желательно использовать несколько показателей (абсолютные и относительные, общие и частные).

Основные шаги при определении эффективности управления:

1. Определить субъекта оценки, т.е. для кого или с чьей точки зрения оценивается эффективность.

2. Выявить его интересы или потребности, на основе которых можно сформулировать критерии эффективности (цели, на достижение которых должна быть направлена деятельность предприятия, с точки зрения субъекта оценки).

3. Разработать показатели, отражающие цель в количественном выражении, уточнить порядок их расчета.

4. Определить на основании анализа деятельности предприятия за прошлые периоды, намерения предприятия, анализ внешней среды, целевые значения показателей.

Рассмотрев возможные подходы оценки эффективности управления можно сделать вывод, что в современных условиях менеджерам не достаточно использования одного конкретного метода, необходимо подходить к данному вопросу комплексно, дополняя и устраняя слабые стороны применяемых подходом.[11]

2. ПОДХОДЫ К ОРЕДЕЛЕНИЮ И ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА

2.1. Системный подход к определению эффективности менеджмента

Можно выделить следующие предпосылки становления системного подхода в оценке эффективности управления фирмой:

- рост влияния человеческого фактора в управлении. Чем сложнее структура управляемого объекта, или наоборот чем централизованней управление в фирме, тем более значимо становиться влияние субъективного подхода руководства на принятие решений;

- быстрое изменение факторов внешней среды: законодательные и нормативные акты. Используемые в оценках коэффициенты, в некоторых случаях оказывались устаревшими, не отражающими действительного состояния фирмы;

- ускорение научно- технического прогресса: техники и технологии.[12]

Жизненный цикл товара сократился настолько, что применение одних и тех же методов оценки управления оказывалось искажающим фактором (например, при возникновении Интернет компаний).

Системный подход представляет собой оценку большого количества информации различной природы с помощью универсальных показателей.[13]

Системный подход включает следующие разделы:

- выявление всех аспектов оцениваемого критерия;

- исследование каждого из аспектов оцениваемого критерия соответствующими методами анализа;

- универсализация полученных результатов оценок;

- обработка результатов;

- выработка рекомендаций по улучшению оцениваемого критерия.

Конечной целью применения системного подхода является повышение степени эффективности оценки путем включения всех аспектов оцениваемого критерия и получения универсального показателя оценки, позволяющего сравнивать оцениваемые объекты.[14]

Системный подход основывается на следующих принципах:

- принцип конечной цели: абсолютный приоритет конечной цели;

- принцип единства: совместное рассмотрение объекта как целого и как совокупности элементов;

- принцип связности: рассмотрение любого подразделения совместно с его окружением;

- принцип модульного построения: полезно выделение модулей в системе;

- принцип иерархии: полезно введение иерархии элементов и (или) их ранжирование;

- принцип функциональности: совместное рассмотрение структуры и функции с приоритетом функции над структурой;

- принцип развития: учет изменяемости объекта, его способности к развитию, расширению, замене частей, накапливанию информации;

- принцип децентрализации: сочетание в принимаемых решениях и управлении централизации и децентрализации;

- принцип неопределенности: учет неопределенностей и случайностей в системе.[15]

Системный подход исследует как управление в целом, так и принятие отдельных решений. Отдельные показатели будем классифицировать на формализуемые и неформализуемые. В отличие от большинства научных дисциплин, стремящихся к формализации, системный подход допускает, что в определенных ситуациях неформализуемые решения, принимаемые человеком, являются более предпочтительными. Следовательно, системный подход рассматривает в совокупности формализуемые и неформализуемые показатели.

Формализуемые показатели объекта обычно лежат в области финансово-экономического анализа. В ряде случаев математическими методами исследуется взаимодействие подразделений объекта и оценивается принятие решения.

Несмотря на то, что системный подход отличается универсальностью, его успешное применение в значительной мере зависит от профессиональной подготовки эксперта, который должен иметь четкое представление о специфических особенностях изучаемого объекта и уметь выявить эффективные показатели.

Искусство выявления оцениваемых показателей основывается на четком представлении преимуществ, недостатков и специфики различных методов оценки. В первом приближении можно сформулировать следующую последовательность действий, которые составляют содержание процесса выявления оцениваемых показателей:

- установление границы объекта подлежащего оценке, т.е. представление объекта в виде некоторой изолированной части реального мира. Расширение границ объекта повышает размерность и сложность многокомпонентного объекта и, тем самым, затрудняет анализ. Следовательно, в практике следует разделять сложные объекты на подсистемы, которые можно изучать по отдельности без излишнего упрощения реальной ситуации;

- определение показателя эффективности, на основе которого можно оценить характеристики объекта с тем, чтобы сравнить с «наилучшим» показателем функционирования объекта. Обычно выбираются показатели экономического (издержки, прибыль и т.д.) или технологического (производительность, энергоемкость, материалоемкость и т. д.) характера;

- выбор внутрисистемных независимых переменных, которые должны адекватно описывать показатели или условия функционирования объекта и способствовать тому, чтобы все важнейшие технико-экономические решения нашли отражение в оцениваемых показателях;

- выбор метода анализа, охватывающего все показатели и отражающего влияние независимых переменных на значение показателя эффективности.[16]

2.2. Подход к повышению эффективности менеджмента

предприятия на основе совершенствования механизма мотивации

Понятие мотивации и ее проблемы наиболее разработаны в психологии и социологии. Экономическая наука при изучении мотивации использовала уже сформированную этими науками базу исследований. Мотивация рассматривается в различных аспектах: как процесс выбора характера поведения, как система стимулов, как сочетание внутренних и внешних движущих сил, как представление психологических процессов.

Анализ этих аспектов мотивации показывает, что в них недостаточно представлены экономические процессы и отношения.

Для побуждения работника к труду собственники предприятий используют совокупность взаимосвязанных мотивирующих инструментов, действие которых направлено на достижение целей деятельности.

Механизм мотивации должен быть направлен на обеспечение обоюдовыгодного взаимодействия собственников, менеджмента и персонала в последовательных процессах управления: планировании, организации, мотивации и контроле. Функционирование механизма мотивации должно основываться на учете основных количественных и качественных характеристик мотивов и результатов как работников, так и собственников предприятия.

Для повышения эффективности управления предприятием на основе диагностики и совершенствования механизма мотивации предложено использовать подход, включающий в себя оценку структуры механизма мотивации и оценку чувствительности механизма мотивации к изменению производственной деятельности предприятия.[17]

Оценка структуры механизма мотивации заключается в том, что выделяются все виды выплат, формирующие фонд оплаты труда персонала и менеджмента. По данным выплатам собирается статистика за последние 1-2 года и определяется среднемесячное значение каждой из выплат. Затем определяется, какому именно показателю, характеризующему деятельность подразделения, соответствует каждая выплата.

Оценка чувствительности механизма мотивации к изменению производственной деятельности предприятия заключается в оценке эффективности управления в зависимости от изменения учитываемых механизмом мотивации количественных и качественных показателей деятельности, характеризующих объемы производства, эффективность использования ресурсов производства, и уровень безопасности производства.

Для этого определяются количественные и качественные характеристики результатов, учитываемые механизмом мотивации, анализируются статистические данные и рассчитываются средние значения каждого из данных показателей за последние 1-2 года. Затем определяются зависимости между качественными и количественными показателями и структурой механизма мотивации персонала и менеджмента.

Поочередно каждое из значений данных показателей начинают изменять относительно их среднего значения и фиксируют соответствующее изменениям изменение в структуре механизма мотивации.

По результатам оценки чувствительности механизма мотивации к изменению целевых показателей составляется график зависимостей между изменением учитываемых механизмом мотивации показателей и эффективностью управления. На основании этих зависимостей определяется фактический состав и приоритетность качественных и количественных показателей

В результате сопоставления состава и приоритетности фактических и необходимых показателей определяется характер изменений, которые необходимо внести в механизм мотивации. Реализация этих изменений позволит обеспечить необходимую для повышения эффективности управления заинтересованность персонала и менеджмента в количественных и качественных результатах.

Совершенствование механизма мотивации персонала и менеджмента предлагается осуществлять посредством приведения состава и приоритетности показателей, которые учитываются этим механизмом в соответствие изменяющимся целям предприятия.[18]

3. ПРИНЦИПЫ И ТЕНДЕНЦИИ РАЗВИТИЯ СОВРЕМЕННОГО МЕНЕДЖМЕНТА

3.1. Принципы эффективного менеджмента и мероприятия по их реализации

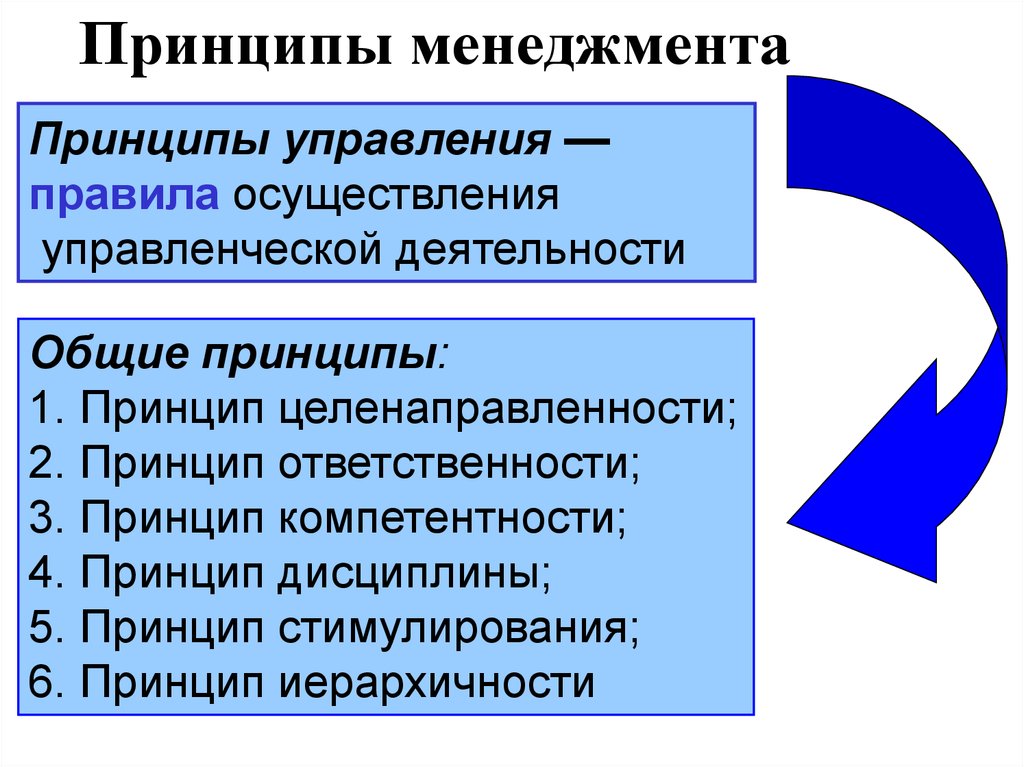

Среди основных принципов оценки эффективности менеджмента выделяют следующие:

1. Чётко сформулированные идеалы, цели своей деятельности и ясно обозначенные задачи для персонала.

2. Иерархия - руководство и подчинение по вертикали, власть и авторитет должности, ответственность перед вышестоящим начальством в пределах должностных обязанностей.

3. Наличие экспертного совета - не полагаться только на собственное мнение и интуицию - приглашать профессионалов.

4. Дисциплина не как подчинение, а как сотрудничество.

5. Честное ведение дела - создание «климата справедливости».

6. Ведение прямого, адекватного и постоянного учёта.

7. Календарное планирование.

8. Специализация - формальное разделение труда, чёткое разделение задач и обязанностей, использование узких специалистов, ответственность за выполнение заданий.

9. Объективность и беспристрастность, справедливость и здоровый «формализм» в работе.

10. Вознаграждение за эффективный труд отметить особо высокие результаты, комбинации интеллектуальных и физических условий.

11. Корпоративный дух - союз это сила, а она является результатом гармонии персонала.

12. Инициатива - придаёт силу и энергию.

13. Стабильность рабочего места для персонала.

14. Разумная централизация - необходима правильная пропорциямежду централизацией и децентрализацией.

15. Карьера - возможность постоянного продвижения по службе.

16. Подчиненность личных интересов общим.

17. Единоначалие - работник должен получать приказы только от непосредственного начальника.

18. Рациональность - руководство посредством правил, инструкций, единообразие в выполнении заданий.

19. Руководитель любого уровня должен на основе научного подхода к организации производственного процесса найти наиболее эффективные методы выполнения производственных операций - «самым лучшим и самым дешёвым способом».

20. Административная эффективность - результат компетентности, точности, устойчивости, строгость дисциплины, надёжность людей и организации в целом.[19]

В обобщенном виде, принципы эффективного менеджмента представлены на рисунке 1.

В обобщенном виде, принципы эффективного менеджмента представлены на рисунке 1.

Рисунок 1. Принципы эффективного менеджмента

Мероприятия необходимые для поднятия реализуемости основных принципов менеджмента:

- реализация разработанных основных принципов менеджмента;

- более чёткое формулирование идеалов и целей деятельности;

- ясное обозначение и доведение миссии предприятия до каждого сотрудника;

- рассматривание дисциплины не только как подчинение, а как создание единого духа организации;

- усовершенствование календарного планирования времени и затрат;

- более чёткое формулирование разделения труда, разработка и применение методики делегирования полномочий и ответственности;

- более объективное и беспристрастное решение вопросов управления, обеспечение здорового и справедливого формализма в работе;

- развитие корпоративного духа в работе коллектива;

- развитие и стимулирование инициативы;

- разработка и применение мероприятий по сохранению и привлечению специалистов в отрасль;

- разумная централизация - правильная пропорция между централизацией и децентрализацией.

Учитывая это, для менеджеров любой организации необходимо добиться:

- чтобы каждый сотрудник знал, что карьерный рост зависит только от уровня его профессионализма;

- чтобы подчиненные получали приказ только от своих непосредственных руководителей;

- разработать положение о премировании, чтобы оплата труда больше соответствовала конечным результатам (внутрифирменный хозрасчёт);

- чтобы руководитель каждого звена более научно подходил к реализации менеджерских функций, искал и находил эффективные решения управления вверенным ему коллективом.[20]

3.2. Современные тенденции развития менеджмента и его результативности

В настоящее время продолжает развиваться как практика, так и теория менеджмента. Появление новых взглядов и научных подходов всегда тесно связано с объективными условиями, потребностями реальной экономической практики.[21]

В связи с этим при рассмотрении эффективности менеджмент необходимо учитывать новые условия развития общества. Можно выделить следующие условия:

- глобализация экономики;

- обострение рыночной конкуренции;

- быстрые изменения и нововведения в обществе и в экономике;

- технологии, основанные на новых знаниях, опыте, интеллекте;

- информация как фактор развития общества;

- социальная ответственность бизнеса;

- гуманизация труда.

Соответственно в современном мире управление только в том случае может быть эффективным, если в него заложены механизмы готовности к изменениям, к будущему развитию.

Эти механизмы проявляются в различных свойствах менеджмента, его принципах, методологии и т.д. Готовность к будущему развитию проявляется в понимании современных тенденций развития менеджмента. К таким тенденциям относятся:

1) Ориентация на качество, которое становится ведущей проблемой развития и рассматривается в управлении как цель управления, определяющая все его особенности и содержание.

2) Возрастание инновационного потенциала менеджмента, т.е. стремление к обновлению, поиск новых форм и методов управления, мониторинг социально-экономической обстановки и адаптация системы управления к новым условиям.

3) Профессионализация управления, т.е. профессиональная подготовка менеджеров и обеспечение им соответствующего образования и соответствующего построения организации управления.[22]

Результативность менеджмента – это способность системы менеджмента обеспечить достижение конечных результатов, адекватных поставленной цели, удовлетворяющих определенную народнохозяйственную потребность и создающих условиях для устойчивого развития организации.

Условия современного результативного менеджмента:

- организация достигла конечных результатов, в которых в значительной степени реализована ее общая цель или миссия (уровень достижения цели);

- конечные результаты соизмеримы с потребностью (уровень удовлетворения потребности);

- определена потенциальная потребность как основание для формирования новой цели и создания условий устойчивого развития (уровень возможного расширения производства);

- достигнута результативность по каждому виду функционального менеджмента как уровня обеспечения соответствия функциональных результатов их целям (например, финансовая цель организации определяется величиной прибыли, которую предполагается получить в процессе производства и реализации продукции; прибыль рассматривается как средство, обеспечивающее развитие организации, как условие реализации главной цели менеджмента).

Оценка результативности деятельности менеджмента позволяет выявить возможности и направления развития организации, дает информацию о необходимости создания новой потребности и, соответственно, выпуска новой или усовершенствования выпускаемой продукции, о диверсификации, о проблемах взаимодействия участников производственного процесса.[23]

Наряду с этим современная теория управления определяет следующие виды эффективности менеджмента:

- по средствам воздействия и взаимодействия - целевая, мотивационная, стратегическая, тактическая, ресурсная, затратная, плановая, прогнозная, программная, концептуальная, функциональная;

- по содержанию эффекта - экономическая, организационная, социальная, экологическая;

- по фактору времени - перспективная, текущая, оперативная;

- по стадиям развития систем менеджмента - формирования, становления, антикризисная, совершенствования, реформирования;

- по видам управленческой деятельности - маркетинговая, инновационная, инвестиционная, производственная, финансовая, коммерческая, предпринимательская;

- по формам эффективности - системы менеджмента, управленческой деятельности, процесса управления, управленческого нововведения, деятельности менеджера и служащего.[24]

ЗАКЛЮЧЕНИЕ

Эффективность менеджмента является многогранной категорией. Ее изучением занимаются специалисты различных областей науки, таких как: экономика, социология, политология и т.д. Эффективной считается такая управленческая деятельность, которая решает установленные задачи и гарантирует обеспечение реализации целей на основании оптимального использования присутствующих ресурсов. Иначе говоря, эффективность показывает то, насколько управляющий орган осуществляет свои цели. В данном смысле вопрос эффективности управления представляет собой составную часть экономики управления, а также часть эффективности производства. Оценка эффективности менеджмента в данной связи окажется основополагающей при оперативном и стратегическом планировании организации.

Чтобы установить соответствие результатов деятельности личности требованиям организации совершается оценивание трудовой деятельности персонала. Оценка менеджера выполняется множеством форм по двум основным направлениям: оценка качества и оценка эффективности труда, которые устанавливают вклад менеджера в эффективность управления.

Существуют различные трактовки понятия «эффективность». В словаре экономических терминов, к примеру, дается следующая трактовка: эффективность – относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение. Вместе с тем отражается основный смысл, заключающийся в сравнении результатов и затрат, ушедших на их достижение. Оценка менеджера, с данной точки зрения, может происходить по эффективности и результативности его работы.

Данные понятия - это не одно и то же несмотря на то, что используются они как смежные. Так как эффективность - это достижение цели с наименьшими затратами, а результативность – это достижение так называемых «правильных» целей.

В сфере менеджмента наиболее хорошо исследован ряд вопросов, которые связаны с подбором кадров, их расстановкой и переподготовкой, а также подготовкой руководителей, анализом трудовых процессов, и прочие кадровые вопросы. Иными словами, широко рассмотрено содержание функций управления персоналом.

Исследований эффективности управления персоналом на удивление практически не имеется. До сих пор не существует единого подхода к оценке эффективности устройства управления персоналом. Связано это с тем, что самого понятия такого устройства в России до недавнего времени не существовало. Также это связано с многими аспектами данной проблемы и ее сложностью. Актуальность проблемы как для теории, так и для практики объясняется отсутствием обоснованной концепции эффективности системы управления персоналом.

Это позволяет нам утверждать, что эффективная работа - это работа, произведенная в запланированный промежуток времени и с запланированным объемом использованных ресурсов. Требуется провести тщательную диагностику состояния компании в сфере управления персоналом, обнаружить слабые места и предоставить рекомендации по их улучшению. Все это необходимо сделать для того, чтобы дать оценку эффективности управления персоналом.

Сегодня в Российской Федерации изучение менеджмента и его эффективности стоит на самой ранней степени развития и основные теории и концепции отечественные специалисты вынуждены заимствовать из источников западных стран. Но успехи в этой области очевидны. Этому свидетельствует огромное количество организаций, существующих в России, деятельность которых основана на современных технологиях управления и контроля.

Происходит совершенствование механизма мотивации персонала и менеджмента осуществлять посредством приведения состава и приоритетности показателей, которые учитываются этим механизмом в соответствие изменяющимся целям предприятия. Данное соответствие достигается посредством формирования либо устранения, либо изменения зависимостей между качественными и количественными характеристиками результатов и структурой механизма мотивации персонала и менеджмента.

В целом можно сказать, что современный менеджмент в России находит поддержку, как общества, так и государства. А это благотворно влияет на его формирование, развитие и дальнейшее массовое применение во многих областях бизнеса. Помимо этого современные концепции управления используются и государственными предприятиями.

Такое широкое применение само собой вынуждает менеджмент становиться все более эффективным, а за счет этого повышается производительность и другие показатели эффективности деятельности любого предприятия.

Эффективность управления складывается из нескольких элементов:

1. Экономическая эффективность - выражается в количественной форме и измеряется в стоимостных или натуральных измерителях - максимум производства продукции на единицу затраченных средств (средств производства и живого труда).

2. Социальная эффективность управления - повышение удовлетворенности потребностей работников.

Организация - это элемент окружающего мира и помимо реализации экономических целей, она должна нести социальную ответственность перед обществом. Наиболее ярко влияние экономической эффективности деятельности предприятия на социальную среду прослеживается у градообразующих предприятий. Необходимо стремиться к росту не только экономической, но и социальной эффективности менеджмента. В практической деятельности эти два элемента очень тесно взаимосвязаны друг с другом.

3. Социально-экономическая эффективность - имеет комплексную природу сочетания экономической выгоды и социального результата. Так, при улучшении экономической обстановки в организации улучшается и социальная удовлетворенность, и наоборот, при повышении социальной удовлетворенности повышается экономическая эффективность. Например, повышение прибыльности предприятия приводит к увеличению заработной платы и, как следствие, к удовлетворенности работников. Повышение социальной удовлетворенности в свою очередь способствует повышению производительности и улучшению качества труда и, как следствие, увеличивает прибыльность и т.д.

СПИСОК ЛИТЕРАТУРЫ

- Бажина Д.В. Критерии эффективности управления организацией // Вестник НГУ, 2011. № 3.

- Бляхман Л.С. Основы функционального и антикризисного менеджмента. СПб.: Дело, 2015.- 244 с.

- Валайцев С.В. Оценка бизнеса и управление стоимостью предприятия. Учебник. М.: ЮНИТИ-ДАНА, 2013.- 218 с.

- Вершигора Е.Е. Менеджмент. Учебное пособие. М.: ИНФРА-М, 2009.- 125 с.

- Виссема Х. Стратегический менеджмент. М.: Финпресс, 2009.- 331 с.

- Демьянович И.В. Эффективность менеджмента // Экономические науки, 2010. № 11.

- Драчева Е.Л. Менеджмент. Учебное пособие. М.: Издательский центр «Академия», 2013.- 288 с.

- Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016.- 314 с.

- Макарова И.К. Конспект лекций по курсу «Менеджмент». М.: ИМПЭ им. А.С. Грибоедова , 2006.- 101 с.

- Морозов П.А. Понятие эффективности управления // Вестник БДУ, 2011. № 1.

- Панкин А. И. Основы практического менеджмента. Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2013.- 119 с.

- Поршнев А.Г. Управление организацией. Учебник. М.: ИНФРА-М, 2007.- 395 с.

- Тараненко Р.Г. Оценка эффективности менеджмента организации // Аудит и финансовый анализ, 2010. № 5.

- Чудновская С.Н. Разработка управленческих решений. Тюмень: Издательство ТГУ, 2015.- 181 с.

-

Виссема Х. Стратегический менеджмент. М.: Финпресс, 2009. С. 58. ↑

-

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016. С.80. ↑

-

Бляхман Л.С. Основы функционального и антикризисного менеджмента. СПб.: Дело, 2015. С.84. ↑

-

Виссема Х. Стратегический менеджмент. М.: Финпресс, 2009. С. 58. ↑

-

Драчева Е.Л. Менеджмент. Учебное пособие. М.: Издательский центр «Академия», 2013. С. 70. ↑

-

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016. С.80. ↑

-

Тараненко Р.Г. Оценка эффективности менеджмента организации // Аудит и финансовый анализ, 2010. № 5. ↑

-

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016. С.80. ↑

-

Панкин А. И. Основы практического менеджмента. Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2013. С. 33. ↑

-

Бажина Д.В. Критерии эффективности управления организацией // Вестник НГУ, 2011. № 3. ↑

-

Бляхман Л.С. Основы функционального и антикризисного менеджмента. СПб.: Дело, 2015. С. 109. ↑

-

Виссема Х. Стратегический менеджмент. М.: Финпресс, 2009. С. 58. ↑

-

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016. С.80. ↑

-

Бляхман Л.С. Основы функционального и антикризисного менеджмента. СПб.: Дело, 2015. С.84. ↑

-

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016. С.80. ↑

-

Валайцев С.В. Оценка бизнеса и управление стоимостью предприятия. Учебник. М.: ЮНИТИ-ДАНА, 2013. С. 56. ↑

-

Макарова И.К. Конспект лекций по курсу «Менеджмент». М.: ИМПЭ им. А.С. Грибоедова , 2006. С. 48. ↑

-

Поршнев А.Г. Управление организацией. Учебник. М.: ИНФРА-М, 2007. С. 115. ↑

-

Демьянович И.В. Эффективность менеджмента // Экономические науки, 2010. № 11. ↑

-

Чудновская С.Н. Разработка управленческих решений. Тюмень: Издательство ТГУ, 2015. С. 39. ↑

-

Бляхман Л.С. Основы функционального и антикризисного менеджмента. СПб.: Дело, 2015. С.86. ↑

-

Вершигора Е.Е. Менеджмент. Учебное пособие. М.: ИНФРА-М, 2009. С. 93. ↑

-

Бляхман Л.С. Основы функционального и антикризисного менеджмента. СПб.: Дело, 2015. С.84. ↑

-

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. М.: Финпресс, 2016. С. 46. ↑

- Методы анализа маркетинговой информации ( Процесс получения и анализа маркетинговой информации и ее значение в деятельности фирмы )

- Денежный мультипликатор: понятие, механизм действия

- Корпоративная культура в организации ( Основы формирования корпоративной культуры )

- Корпоративная культура в организации ( Виды и типы корпоративной культуры )

- Менеджмент человеческих ресурсов (Понятие «человеческие ресурсы»)

- Основы работы с операционной системой Windows 7 ( Windows 7 Домашняя расширенная (Home Premium))

- Жизненный цикл организации и управление организацией (Сущность развития организации)

- Маркетинговые исследования как часть информационной маркетинговой системы

- Влияние ТВ и средств массовой информации на школьников

- Человеческий фактор в управлении организацией ( Значение человеческого капитала в деятельности организации )

- Понятие и сущность корпоративной культуры

- Показатели (Оценка) эффективности организационных структур (Понятие и виды организационных структур)