Эффективность менеджмента организации: понятие и характеристика

Содержание:

Введение

Актуальность. В настоящее время руководители российских предприятий вынуждены принимать хозяйственные решения в условиях неопределенности, к тому же при недостатке экономических знаний и практического опыта работы в новых условиях. Это рождает необходимость развития менеджмента, которое дает описание положения организации в будущем. На современном этапе развития возрастающее значение приобретает совершенствование экономических методов управления.

Оценка эффективности менеджмента является довольно сложной, поэтому существует большое количество критериев и методов такой оценки, которые учитывают различные факторы, влияющие на эффективность.

Актуальность выбранной темы исследования обусловлена рядом обстоятельств. Во-первых, эффективности менеджмента является составной частью экономики управления, которая включает рассмотрение: управленческого потенциала, то есть совокупности всех ресурсов, которыми располагает и которые использует система управления; затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления; характера управления труда; эффективности управления, то есть эффективности действий людей в процессе деятельности организации, реализации интересов, в достижении определенных целей.

Во-вторых, предприятие для того, чтобы сохранить или повысить эффективность деятельности, должно непрерывно совершенствовать систему управления предприятия, ее структуру.

Таким образом, оценка эффективности менеджмента является довольно сложной, поэтому существует большое количество критериев и методов такой оценки, которые учитывают различные факторы, влияющие на эффективность.

Цель работы: разработать мероприятия по эффективности менеджмента на предприятии ООО «Агроснабтехсервис».

Объект исследования: эффективность менеджмента компании ООО «Агроснабтехсервис».

Предмет исследования: оценка эффективность менеджмента компании.

Задачи исследования:

1) Изучить понятие, сущность эффективности менеджмента компании.

2) Рассмотреть критерии и показатели эффективности менеджмента компании.

3) Разработать мероприятия по эффективности менеджмента компании.

Методы исследования: теоретические: анализ литературы, обобщение, моделирование, проектирование, схематизация; эмпирические: наблюдение, опрос, сбор информации, анкетирование, сравнительный анализ.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы исследования эффективности менеджмента предприятия

1.1 Понятие, сущность эффективности менеджмента предприятия

Менеджмент - область управленческой и хозяйственной деятельности, которая направлена на достижение целей компании путем разумного применения ресурсов. Эффективность менеджмента - сложное и разнообразное понятие, значение которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая последним результатом деятельности, обязан производиться с наименьшими издержками или с наибольшей результативностью[1].

Эффективность менеджмента также выступает в качестве своего рода конвенции это символа, результата функционирования системы менеджмента, к которой нужно стремиться. Эффективность менеджмента - это категория теории управления, которая связана со всеми другими категориями. Исходя из этой взаимосвязи эффективности, все аспекты управления в менеджменте взаимосвязаны[2].

Идея эффективности менеджмента была выдвинута А. Смитом, тем не менее, определения понятия эффективности менеджмента принадлежат школе научного управления и ее современных моделей как - «получать большее взамен на меньшее или, по крайней мере, столько же», или - эффективность означает низкие издержки и высокие прибыли.

Авторы школы человеческих отношений (Г. Мюнстерберг, М. Фоллет, Р. Лайкерт, А. Маслоу[3] считали основным элементом эффективности менеджмента человеческий фактор и разрабатывали различные теории, связанные с повышением эффективности использования человеческих ресурсов[4].

Норкотт Д. указывает, что эффективность менеджмента проявляется через эффективность (результативность) основной деятельности организации, причем понятие слова «основная деятельность» не определено в данном контексте.

Средством практического совместного, совокупного использования закономерностей менеджмента считаются его принципы. Принципы эффективного менеджмента как практическое использование его закономерностей - это главные правила, которым должны следовать эффективные менеджеры в процессе своей деятельности[5].

Эффективность менеджмента компании - акт балансирования разнообразных уровней и интересов, это нужно для общего блага всей компании. Вследствие этого управление, должно быть нацелено на успех в сложный период, что требует обусловленного подхода[6].

Рассмотрим подходы к определению эффективности и менеджмента, представленные в таблице 1.

Таблица 1

Характеристика эффективности менеджмента компании

|

Параметры |

Эффективность менеджмента |

|

Сущность |

Соизмерение результатов и затрат |

|

Концепция |

Использование ресурсов, фактор времени, достижение цели |

|

Широта измерений |

Все области управления с позиций соотношения результатов и |

|

Диагностика |

Анализ частных и интегральных показателей, анализ комплексных направлений эффективности |

Для результативной работы компании нужно получить установленные итоги, в которых заинтересованы и руководители, и персонал, и партнеры и др. Конечно, что все достигнутые результаты компании обязаны превышать затраты в текущем или долгосрочном периоде. Чтобы достичь большой эффективности менеджмента необходимо рассматривать и характеристики системы, и механизм и процесс всей технологии менеджмента[7].

Тем не менее, эффективность менеджмента постоянно неустойчива и определяется не и внутренними и внешними факторами это состоянием экономики, конкуренцией, социально политической обстановки. При этом всем внешняя и внутренняя эффективность менеджмента обязательно должны быть сбалансированы[8].

Среди главных задач эффективного менеджмента считается это формирование и развитие на каждом предприятии:

- культуры новейшего вида, который основан на формировании и применении на практике способов интеллектуального цельного руководства, и социальной ответственности менеджеров;

- обстоятельств и стимулов для результативного формирования, и применения человеческого капитала компании;

- стабильное формирование инновационных, интеллектуальных стратегий развития, на целенных на результат и при этом достижение максимальных конкурентных преимуществ[9].

Одним из главных признаков эффективности менеджмента считается степень достижения целей всей деятельности компании.

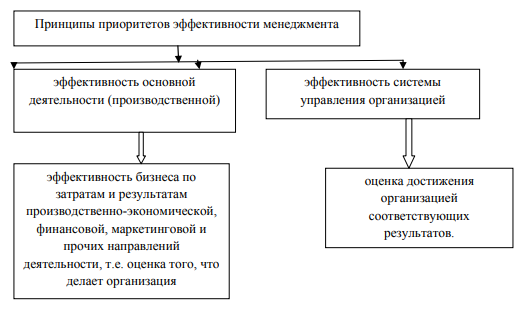

Выделяется две группы основных принципов, которая определяет эффективность менеджмента компании. Главными из принципов приоритетов эффективности менеджмента компании представлено на рисунке 1. Желание достичь эффективности характерно для всех компаний одинаково. Все вопросы оценки эффективности менеджмента считаются основными в менеджменте. Так как цели у любой компании крайне разнообразны, тогда цель менеджмента предприятия - это повышение его эффективности.

Рисунок 1. Принципы приоритетов эффективности

менеджмента компании

При определении содержания эффективности менеджмента изучается главная линия основания эффективности это цель — результат — эффективность, то есть оценка осуществляется с позиций результата.

Следующая составляющая оценки эффективности — с позиций самого процесса. Это может включать применение ресурсов производства компании и менеджмента, и тем более величину модификации затрат, которые связанные с ними. Ведь тут речь идет об оценке средств достижения итогов, то есть анализируется цепочка — это ресурсы (затраты) — результат — эффективность.

Следовательно, между эффективностью производства компании и эффективностью менеджмента наблюдается взаимосвязь. Эффективность производства компании служит и критерием эффективности менеджмента, а повышение эффективности менеджмента — один из разрешающих факторов и запасов увеличения эффективности производства компании.

Значит, наиболее эффективный менеджмент, при различных условиях, обеспечивает и более большой уровень эффективности производства предприятия. Подводя итог вышесказанному необходимо отметить что, эффективность менеджмента - это результативность управленческой деятельности[10].

1.2. Критерии и показатели эффективности менеджмента предприятия

Основополагающим элементом при исследовании эффективности менеджмента компании является выбор ее критерия. Он предполагает признак или сумму признаков, на основании которых делается заключение о состоянии предприятия. Основным требованием, для системы показателей эффективности, является то, что каждый из них должен работать над критерием, выражать вклад оцененного в него элемента в динамике критерия эффективности управления[11].

Критерий и показатель тесно связаны, ведь научно обоснованный выбор критерия во многом определяет верный выбор системы показателей. Напротив, качество показателя обусловливает тем, как глубоко и объективно он характеризует принятый критерий[12].

Критерии и показатели эффективности менеджмента показаны в таблице 2. Каждый из критериев и показателей эффективности менеджмента обладает своей целевой направленностью, имеет содержание и место в оценке системы управления. Изучение каждого из них составляет определенную область. Следовательно, совокупность всех критериев и показателей эффективности менеджмента необходимо анализировать как систему форм и видов эффективности, которые образуют совместно с сущностью структуру этой категории.

Таблица 2

Критерии и показатели эффективности менеджмента

|

Классификационный признак |

Критерии и показатели эффективности менеджмента |

|

Содержание эффективности |

Экономическая, социальная Эффективность управления предприятием, регионом, Статическая, динамическая Абсолютная, сравнительная (относительная) Плановая, фактическая, нормативная (потенциальная), |

Нужно отметить, что эффективность менеджмента, система его критериев и показателей в разных сферах хозяйственной деятельности предприятия имеют определенные особенности, отражающие их специфику.

Оценка эффективности менеджмента считается сравнительно трудной, вследствие этого имеется немалое количество критериев и методов такой оценки, они учитывают разнообразные факторы, которые влияют на эффективность[13].

Эффективность менеджмента – это управление деятельностью предприятия с минимальными издержками и максимальными результатами. Критерием эффективности менеджмента компании считается наиболее полное удовлетворение запросов потребителя при высоком качестве обслуживания и рациональности использовании всех видов ресурсов.

Критерий должен не только констатировать наличие эффективности менеджмента компании, но и четко оценивать ее уровень. В случае лишь констатации критерием эффективности менеджмента компании неизбежна субъективность оценки. При этом количественная оценка уровня эффективности менеджмента должна исходить из показателей планирования, учета и анализа деятельности хозяйственной деятельности каждого предприятия[14].

Известен индикаторный подход, при котором уровень эффективности менеджмента компании определяется с помощью, так называемых индикаторов.

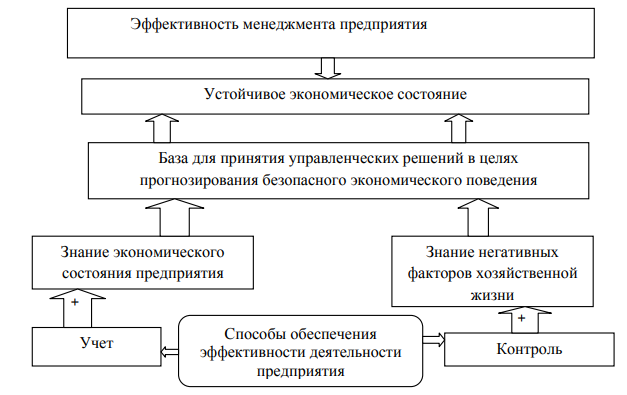

Индикаторы рассматриваются как пороговые значения показателей, характеризующих деятельность предприятия. По нашему мнению, учет и контроль являются способами обеспечения эффективности менеджмента компании, а экономический анализ является средством диагностики эффективности деятельности предприятия. Взаимосвязь учета и контроля с процессом обеспечения эффективности менеджмента предприятия показана на рисунке 2.

Рисунок 2. Взаимосвязь учета и контроля с процессом

обеспечения эффективности менеджмента предприятия

Критерием эффективности менеджмента предприятия считается более полное удовлетворение запросов потребителя при высоком качестве обслуживания и рациональности использовании всех видов ресурсов.

В качестве основного эффективности деятельности менеджмента предприятия некоторые исследователи рассматривают получаемую в результате взаимодействия с субъектами внешней среды прибыль, которой предприятия могут уже распоряжаться по своему усмотрению, то есть чистая прибыль. При отсутствии прибыли или, более того, убытках, нельзя говорить о соблюдении интересов эффективности деятельности предприятия.

Напротив, в этом случае перед предприятием реально стоит угроза банкротства. Следовательно, предлагаемый подход к выбору критерия оценки эффективности менеджмента строится на получении предприятием прибыли, а значит, и эффективности управления.

Оценка экономической эффективности менеджмента на микроуровне предусматривает анализ показателей, традиционно используемых при анализе финансово-хозяйственной деятельности предприятия: прироста объемов реализованной продукции, прибыли, рентабельности, фондоотдачи, фондоемкости, капиталоемкости, продуктивности труда. В системе оценки эффективности менеджмента предприятия очень важными считаются группа показателей деловой активности предприятия, характеризующая оборачиваемость капитала предприятия[15].

В целом, кроме оценки финансового состояния производственно-хозяйственной деятельности предприятия, важнейшими показателями, характеризующими состояние эффективности менеджмента предприятия, по мнению многих авторов, является оценка его технического уровня[16].

Техническая сторона производства имеет первостепенное значение для экономики предприятия. От нее зависит рост производительности труда, экономное расходование сырья, материалов, электроэнергии, выпуск продукции высшего качества[17].

Другие количественные показатели деятельности системы управления в менеджменте включают: трудовые ресурсы. Трудовые ресурсы считаются активной частью производительных сил, а это означает, организация их деятельности и эффективность использования напрямую влияют на результаты эффективности менеджмента. Эффективность производства может увеличиваться даже при сокращении объема реализации, но это допустимо только, если качество продукции повышается стремительными темпами, чем темпы уменьшения объема выпуска и реализации продукции. Улучшение качества производимой продукции можно добиться за счет многих факторов, таких как техническое совершенствование производства, проведение работ по модернизации[18].

Содержание основных показателей эффективности менеджмента проиллюстрировано таблицей 3. Уровень экономической эффективности менеджмента зависит от разнообразия взаимосвязанных факторов. Для каждой отрасли предприятия в результате ее технико-экономических особенностей свойственны характерные факторы эффективности.

Принятие управленческих решений считается главным инструментом контролирующего влияния, в конечном счете, на развитие решений, их принятие, реализацию и контроль. Оценка эффективности принятия управленческих решений играет значительную роль в деятельности всей компании. На этапе принятия управленческого решения нужно делать значительную работу по разработке лучшего варианта постановления, чтобы в дальше избегать и некачественной и неэффективной работы[19].

Таблица 3

Основные показатели для эффективности менеджмента

|

Обобщающие показатели |

Показатели |

Показатели эффективности использования производственных фондов |

Показатели |

|

производство чистой доля прироста продукции за счет интенсификации производства; народнохозяйственный эффект использования единицы продукции |

темп роста производительности труда; доля прироста продукции за счет увеличения производительности труда; абсолютное и относительное высвобождение работников; коэффициент использования полезного фонда рабочего времени; трудоемкость единицы продукции; зарплатоемкость |

общая фондоотдача; фондоотдача активной части основных фондов; рентабельность основных фондов; фондоемкость единицы продукции; материалоемкость |

оборачиваемость рентабельность капитальных вложений; срок окупаемости капитальных вложений |

Большинство российских авторов для оценки эффективности менеджмента предлагают общеизвестные методы анализа внешней и внутренней среды предприятия, чаще всего заимствованные из зарубежной практики, а именно: SWOT-анализ, PEST-анализ, матрицы БКГ, Мак-Кинси Однако не так уж часто в отечественной и зарубежной литературе встречаются комплексные методики анализа предприятия, которые могли бы применяться в практике оценки эффективности менеджмента. Все они обладают различной степенью полноты анализируемых факторов, хотя последовательность действий в ходе анализа в целом одинакова[20].

Отдельное значение обладают показатели социальной эффективности управления это и рост научно-технического уровня управления, и степень интеграции процессов управления, и увеличение квалификации менеджеров, и рост уровня обоснованности принимаемых решений, и развитие организационной культуры и управляемость системы, и удовлетворенность трудом, и повышение общественного доверия, и усиление социальной ответственности организации и экологические последствия[21].

Вследствие рационализации управления если получается добиться значительного уровня приведенных выше показателей, тогда совершается положительный сдвиг в организации системы управления и при этом тогда достигается экономический эффект и эффективность.

В науке управления некоторые проблемы оценки эффективности менеджмента применительно к условиям деятельности предприятий в настоящее время поставлены, но все еще далеки от своего решения. Предприятия всегда учитывают затраты, направленные на достижение того или иного результата. В основе их прогресса, на наш взгляд лежит, повышение уровня эффективности предприятия, под которым, в первую очередь, понимается экономическая результативность хозяйственной деятельности. При этом необходимо сравнивать ожидаемую ценность того, что будет получено, с ожидаемой ценностью того, что будет потеряно[22].

В практических расчетах это определяется отношением результатов работы предприятия к затратным процессам. Относительная эффективность определяется как отношение полного эффекта управления к затратам. Следовательно, в обобщенном виде необходимо выделить следующие критерии эффективности менеджмента:

1) действенность - то уровень достижения целей компании;

2) экономичность - это соотношение необходимого и фактического расхода ресурсов;

3) качество - это соответствие характеристики продукции или услуг стандартам и запросам потребителей;

4) прибыльность - это соотношение между доходами и суммарными издержками;

5) продуктивность - это соотношение объема продукции за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (ресурсов: трудовых, материальных, финансовых);

6) качество трудовой жизни-это условия труда всего персонала компании;

7) инновационная активность это внедрение новшеств в различных функциональных областях деятельности организации[23].

Каждому этому варианту эффективности менеджмента отвечает установленное значение критерия эффективности, и задача управления заключается в том, чтобы найти такой вариант управления, при котором соответственный критерий приобретает лучшее значение.

Подводя итог вышесказанному необходимо отметить, что оценка эффективности менеджмента считается сравнительно сложной, вследствие этого имеется значительное число критериев и методов данной оценки, которые учитывают разнообразные факторы, влияющие на эффективность[24].

Выводы

Эффективность менеджмента является результатом взаимодействия эффективностей системы и процесса управления; результат этого взаимодействия отражается в показателях деятельности предприятия. Основная цель оценки эффективности деятельности торгового предприятия – на основе всестороннего анализа разработать рекомендации по улучшению деятельности предприятия и повышению эффективности его работы.

Проведение оценки эффективности деятельности предприятия с использованием всей совокупности показателей в ходе комплексной оценки или части показателей, в ходе оценки отдельных сторон деятельности предприятия позволяет дать достоверное заключение об эффективности работы предприятия и разработать рекомендации по его дальнейшему развитию.

Глава 2. Анализ эффективности менеджмента ООО «Агроснабтехсервис»

2.1. Организационная характеристика предприятия

Общество с ограниченной ответственностью «Агроснабтехсервис» было зарегистрировано 21 октября 2005 г.

Местонахождение предприятия: 632644, Россия, Новосибирская обл., Коченевский р-он, р.п. Коченево, ул. Промышленная, 13.

Основными целями деятельности ООО «Агроснабтехсервис» являются:

- оптовая торговля эксплуатационными материалами и принадлежностями машин и оборудования;

- оптовая торговля тракторами, прочими машинами и оборудованием для сельского и лесного хозяйства;

- розничная торговля непродовольственными товарами;

- иные виды деятельности, не запрещенные действующим на территории РФ законодательством.

Организационная структура ООО «Агроснабтехсервис» представлена на рисунке 3.

Организационную структуру управления ООО «Агроснабтехсервис» можно охарактеризовать как линейно-функциональную систему. Генеральный директор самостоятельно определяет штат предприятия и затраты на его содержание. Заместитель директора (Финансовый директор), главный бухгалтер, иные работники назначаются согласно трудовых договоров приказом директора, который определяет их компетенцию и утверждает должностные инструкции.

Генеральный директор несет ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства при выполнении предприятием хозяйственных операций.

Генеральный директор предприятия: без доверенности действует от имени предприятия, представляет его интересы; распоряжается имуществом предприятия в пределах, установленных действующим законодательством; заключать договора, в том числе трудовые; открывать в банках расчетные и другие счета, пользуется правом распоряжаться денежными средствами; издает приказы и дает указания, обязательные для всех работников предприятия.

|

Генеральный директор |

|||||||||||

|

Финансовый директор |

Коммерческий директор |

||||||||||

|

Главный бухгалтер |

Нач.отдела маркетинга |

Технический отдел |

департамент продаж |

||||||||

|

Бухгалтерия |

департамент продаж техники и оборудования |

Отдел АХО |

отделы продаж запасных частей |

||||||||

Рисунок 3. Организационная структура управления

ООО «Агроснабтехсервис»

Среднесписочная численность общества с учетом обособленных подразделений по состоянию на 01.01.2019 г. составляет 118 человек.

2.2. Финансово-экономические показатели деятельности предприятия

Проведем анализ финансовых результатов деятельности предприятия (табл. 4).

Выручка от продаж в 2018 г. уменьшилась на 336 551 тыс. руб., или на 27,84%.

Таблица 4

Финансовые результаты деятельности ООО «Агроснабтехсервис» за 2017-2018 гг.

|

Показатели |

2017 |

2018 |

Отклонения |

|

|---|---|---|---|---|

|

+/- |

% |

|||

|

Выручка от продаж |

1208777 |

872226 |

-336551 |

72,16 |

|

Полная себестоимость |

1055177 |

732899 |

-322278 |

69,46 |

|

Прибыль (убыток) от продаж |

2840 |

9163 |

6323 |

322,64 |

|

Прибыль (убыток) до налогообложения |

5567 |

910 |

-4657 |

16,35 |

|

Налоги |

1357 |

396 |

-961 |

29,18 |

|

Прибыль чистая |

4210 |

514 |

-3696 |

12,21 |

Произошло так же снижение себестоимости продукции на 322 278 тыс. руб., или на 30,54%. Уменьшение себестоимости реализации происходило большими темпами, что говорит о снижении затратоемкости продукции.

В результате этого прибыль от продаж в 2018 г. выросла на 6 323 тыс. руб., или на 322,64%. Однако по результатам работы предприятие получило чистой прибыли на 3 696 тыс. руб. меньше в 2018 г. чем в 2017 г. Сумма прибыли составляла 514 тыс. руб.

Далее проведем анализ деловой активности предприятия на основании отчетных данных ООО «Агроснабтехсервис» за 2017-2018 гг.

Таблица 5

Показатели деловой активности ООО «Агроснабтехсервис»

за 2017-2018 гг.

|

№ |

Показатели |

2017 |

2018 |

Отклонения, % |

|---|---|---|---|---|

|

1 |

Коэффициент деловой активности |

4,17 |

3,23 |

-0,94 |

|

2 |

Фондоотдача основных средств |

193,85 |

131,27 |

-62,58 |

|

3 |

Коэффициент оборачиваемости оборотных активов |

4,26 |

3,31 |

-0,95 |

|

4 |

Коэффициент оборачиваемости собственного капитала |

30,13 |

21,47 |

-8,66 |

|

5 |

Коэффициент оборачиваемости заемного капитала |

4,84 |

3,80 |

-1,04 |

Коэффициент деловой активности показывает, что в 2018 г. ухудшилась оборачиваемость активов предприятия в выручке от реализации.

Показатель фондоотдачи показывает эффективность использования основных средств предприятия. В 2018 г. показатель снизился, что свидетельствует о снижении эффективности использования основных средств предприятия.

Коэффициент оборачиваемости оборотных активов показывает снижение эффективности использования оборотных активов предприятия.

На конец 2018 г. отмечается снижение коэффициента оборачиваемости собственного капитала на 8,66 об. Однако, это не может свидетельствовать о снижении деловой активности компании, не смотря на опережающий темп роста выручки над темпом роста средней величины собственного капитала, так как абсолютное значение собственного капитала на конец периода имело отрицательную динамику.

Коэффициент оборачиваемости заемного капитала в 2018 г. снизился до 3,08 пунктов в сравнении с 4,84 пунктами 2017 г., что говорит об уменьшении заемных средств в капитале предприятия.

Проведем анализ рентабельности деятельности предприятия.

Таблица 6

Показатели рентабельности ООО «Агроснабтехсервис»

за 2017-2018 гг. %

|

Наименование показателя |

2017 |

2018 |

Отклонения |

|

Рентабельность продаж |

0,23 |

1,05 |

0,82 |

|

Рентабельность основной деятельности |

0,35 |

0,06 |

-0,29 |

|

Рентабельность активов |

1,69 |

0,18 |

-1,51 |

|

Рентабельность собственного капитала |

10,49 |

1,26 |

-9,23 |

Показатели рентабельности в 2018 г. ниже, чем в 2017 г. Только рентабельность продаж увеличилась на 0,82%, что произошло вследствие снижения себестоимости продукции.

2.3. Управленческий анализ

Одной из важнейших функций реализации гибкого регулирования и прогнозирования хозяйственных процессов является управленческий анализ, главная цель которого заключается в постоянном информационном обеспечении контроля за рациональностью функционирования всей хозяйственной системы по выполнению обязательств производства и реализации продукции, выявлению и мобилизации текущих внутрипроизводственных резервов для повышения затрат на производство продукции, роста его доходности.

Проведем анализ объемов производства продукции на предприятии (табл. 7).

Таблица 7

Объем производства продукции ООО «Агроснабтехсервис»

в 2017-2018 гг.

|

Объем продукции, тыс. руб. |

||||

|

Периоды |

Тракторы |

Оборудование |

Услуги |

Всего |

|

2017 |

1104000 |

68264 |

36513 |

1208777 |

|

2018 |

684000 |

70210 |

118016 |

872226 |

На основании показателей реализации продукции предприятием можно увидеть снижение общего объема реализации продукции в 2018 году, а так же снижение реализации продукции по всем видам продукции, как тракторов, так и другого оборудования и оказания услуг.

Как можно увидеть из представленных показателей, основным видом прибыли для предприятия является продажа тракторов, на втором месте оборудование.

В таблице 8, представим динамику основных экономических показателей ООО «Агроснабтехсервис» за 2017-2018 гг.

Таблица 8

Динамика основных экономических показателей

ООО «Агроснабтехсервис» за 2017-2018 гг.

|

Показатели |

2017 г. |

2018 г. |

Отклонения |

|

|---|---|---|---|---|

|

Сумма |

% |

|||

|

1. Товарная продукция, тыс. руб. |

1148264 |

740767 |

-407497 |

64,61 |

|

2. Затраты на производство продукции, тыс. руб. |

96903 |

79678 |

-17225 |

82,22 |

|

3. Выручка от реализации продукции, тыс. руб. |

1208777 |

872226 |

-336551 |

72,16 |

|

4. Себестоимость проданной продукции, тыс. руб. |

1055177 |

732899 |

-322278 |

69,46 |

|

5. Прибыль до налогообложения, тыс. руб. |

5567 |

910 |

-4657 |

16,35 |

|

6. Чистая прибыль, тыс. руб. |

4210 |

514 |

-3696 |

12,21 |

|

7. Стоимость имущества, тыс. руб. |

290069 |

270078 |

-19991 |

93,11 |

На основании проведенного анализа основных показателей деятельности предприятия можно сделать выводы, что товарная продукция предприятия снизилась на 407 497 тыс. руб., или на 35,39 %. Наряду с этим произошло уменьшение затрат на производство продукции на 17 225 тыс. руб., или на 17,78%.

Снизилась так же прибыль до налогообложения на 4 657 тыс. руб., или на 83,65%. Про снижение выручки от реализации и себестоимости уже было отмечено выше.

Стоимость имущества так же уменьшилась на 19 991 тыс. руб., что свидетельствует о снижении показателей работы предприятия.

Дальше проанализируем работу персонала предприятия, поскольку производительность и эффективность работы персонала в первую очередь влияет на результаты работы всего предприятия.

Проведем анализ структуры персонала ООО «Агроснабтехсервис» за 2017-2018 гг. (табл. 9)

Таблица 9

Количество работающих на ООО «Агроснабтехсервис»

за 2017-2018 гг.

|

Наименование |

Количество |

|

|

2017 |

2018 |

|

|

Служащие |

35 |

36 |

|

Вспомогательные рабочие |

10 |

11 |

|

Основные рабочие |

70 |

71 |

|

Итого |

115 |

118 |

Основной составляющей персонала предприятия являются основные рабочие. Общая численность работников предприятия в 2018 г. увеличилась на 3 человека. Наибольшую долю в численности персонала ООО «Агроснабтехсервис» занимают «Основные рабочие» (60%), это работники цехов, инженера, механики, мастера, агрономы, водители.

Проанализируем изменения в структуре трудового коллектива предприятия (табл. 10). На основании представленных данных в таблице 10, можно увидеть, что текучесть персонала ООО «Агроснабтехсервис» на протяжении анализируемого периода не превышает 3%, что говорит о естественной текучести персонала. На предприятия не проводилось сокращений рабочих мест.

На основании проведенных расчетов движения персонала предприятии можно сделать выводы, что предприятие характеризуется относительным постоянством кадров. Количество выбывших в 2018 г. составляло 0 чел., на их место было принято 3 человек. Коэффициент оборота по приему выше предыдущего года на 0,017 пункта, что показывает то, что независимо от убыточности работы предприятия оно не проводит политику сокращения работников.

Таблица 10

Движение рабочей силы на ООО «Агроснабтехсервис»

за 2017-2018 гг.

|

Показатели |

2017 |

2018 |

Отклонение от 2017г. |

|

|

Абс. |

Отн. |

|||

|

1. Среднесписочная численность работников, чел |

115 |

118 |

+3 |

102,6 |

|

2. принято работников, чел. |

1 |

3 |

2 |

300 |

|

3. Выбыло работников, чел. |

2 |

0 |

-2 |

0 |

|

в том числе: |

||||

|

по собственному желанию и за нарушение трудовой дисциплины |

2 |

0 |

-2 |

0 |

|

4. Коэффициент оборота по приему |

0,008 |

0,025 |

0,017 |

312,5 |

|

5. Коэффициент оборота по выбытию |

0,017 |

0 |

-0,017 |

0 |

|

6. Коэффициент текучести кадров |

0,026 |

0,025 |

-0,001 |

96,15 |

Анализ состояния персонала предприятия проведен в таблице 11. На основании проведенных расчетов состояния использования персонала предприятия можно сделать такие выводы. Увеличение среднесписочной численности работников предприятия происходи наряду со снижение фонда оплаты труда на 1 595 тыс. руб. и как следствие снижения средней заработной платы на 22,17 тыс. руб. Однако это не привело к увольнениям персонала.

Выработка одного работника в 2018 г. была ниже предыдущего года на 3 119,35 тыс. руб., что возможно так же повлияло на снижение прибыли предприятия, поскольку возникает вопрос о целесообразности удерживать такое количество персонала при снижении производительности их работы.

Таблица 11

Состояние персонала ООО «Агроснабтехсервис» за 2017-2018 гг.

|

Показатели |

2017 |

2018 |

Отклонение от 2017г. |

|

|

Абс. |

Отн. |

|||

|

1. Списочная численность работников, чел. |

115 |

118 |

+3 |

102,6 |

|

2. ИТР, чел. всего |

35 |

36 |

0 |

100,00 |

|

в том числе: - руководители |

5 |

5 |

0 |

100,00 |

|

- специалисты |

19 |

19 |

0 |

100,00 |

|

- служащие |

11 |

12 |

+1 |

109,09 |

|

3. Рабочие, чел. всего |

70 |

71 |

-1 |

99,14 |

|

В том числе: - основные производственные |

70 |

71 |

+1 |

101,43 |

|

- вспомогательные |

10 |

11 |

+1 |

94,44 |

|

4. МОП, чел. |

0 |

0 |

0 |

|

|

5. Фонд заработной платы, тыс. руб. |

39153 |

37558 |

-1595 |

95,93 |

|

6. Средняя заработная плата, тыс. руб. |

340,46 |

318,29 |

-22,17 |

93,49 |

|

7. Выработка на одного работника, тыс. руб. |

10511,10 |

7391,75 |

-3119,35 |

70,32 |

|

в т.ч. рабочего |

17268,24 |

12284,87 |

-4983,37 |

71,14 |

Проанализируем эффективность использования управленческого труда (табл. 12). На основании проведенных расчетов эффективности использования управленческого труда в таблице 12, можно сказать следующее. Удельный вес работников управления в общей структуре персонала составлял 30,43% в 2017 г. и 30,5% в 2018 г. Увеличение удельного веса управленческого персонала вызвало снижение производительности их труда, на что указывает снижение показателя производства продукции на одного работника на 7,65 тыс. руб. Производительность по товарной продукции также снизилась на 9,6 тыс. руб.

Учитывая факт снижения производительности и увеличения затрат на содержание управленческого персонала необходимо принять меры по сокращению этих затрат.

Таблица 12

Динамика эффективности использования управленческого труда ООО «Агроснабтехсервис» за 2017-2018 гг.

|

Показатели |

2017 г. |

2018 г. |

Отклонение |

|

|

Абсол. |

Относ. |

|||

|

1. Численность работников управления, чел. |

35 |

36 |

1 |

102,86 |

|

2. Удельный вес работников управления в среднесписочном составе предприятия, % |

30,43 |

30,5 |

0,07 |

100,23 |

|

3. Удельный вес затрат на управление в общих затратах предприятия, % |

11,79 |

15,18 |

3,39 |

128,75 |

|

4. Удельный вес заработной платы ИТР в общем фонду заработной платы, % |

30,43 |

30,5 |

0,07 |

100,23 |

|

5. Производство валовой продукции на одного работника управления, тыс. руб. |

10511,10 |

7391,75 |

-3119,4 |

70,32 |

|

6. Производство товарной продукции на одного работника управления, тыс. руб. |

32807,54 |

20576,86 |

-12231 |

62,72 |

|

7. Производство валовой продукции на 1 тыс. руб. заработной платы работников управления, руб. |

30,87 |

23,22 |

-7,65 |

75,22 |

|

8. Производство товарной продукции на 1 тыс. руб. заработной платы работников управления, руб. |

29,32 |

19,72 |

-9,6 |

67,26 |

|

9. Рентабельность производства как отношение прибыли к полной себестоимости, % |

0,40 |

0,07 |

-0,33 |

17,50 |

Основным показателем в работе предприятия является эффективность использования основных средств предприятия (табл. 13).

Проведенный расчет показателей использования основных средств предприятия говорит о том, что использование основные производственных фондов на предприятия в 2018 г. как эффективное, поскольку фондоотдача повысилась на 0,011 пунктов и в 2018 г. составляла 0,021 в сравнении с 0,01 в 2017 г.

Таблица 13

Состояние и оценка эффективности использования основных средств ООО «Агроснабтехсервис» за 2017-2018 гг.

|

Показатели |

Наличие и движение основных средств в отчетном году |

Среднегодовая стоимость в отчетном году |

Среднегодовая стоимость предыдущий год |

Отклонение от предыдущего года |

||||

|---|---|---|---|---|---|---|---|---|

|

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

+/- |

% |

|||

|

1. Основные производственные фонды, тыс. руб. |

16821 |

2524 |

186 |

12312 |

19147 |

12911,5 |

-6235,5 |

67,44 |

|

2. Амортизация основных средств производственного назначения |

10367 |

- |

- |

2131 |

10367 |

8735 |

-1632 |

84,26 |

|

3. Фондовооруженность, руб. |

- |

- |

- |

- |

45,55 |

93,62 |

-48,07 |

- |

|

4. Фондоотдача основных средств, руб. |

- |

- |

- |

- |

0,021 |

0,01 |

0,011 |

- |

|

5. Коэффициент износа |

- |

- |

- |

- |

0,54 |

0,68 |

-0,14 |

- |

|

6. Коэффициент обновления |

- |

- |

- |

- |

0,13 |

0,10 |

+0,03 |

- |

|

7. Коэффициент выбытия |

- |

- |

- |

- |

0,09 |

0,11 |

-0,02 |

- |

|

8. Доля основных средств в валюте баланса, % |

- |

- |

- |

- |

2,53 |

2,22 |

0,31 |

- |

Однако можно отметить повышение снижение фондовооруженности предприятия, и в 2018 г. она составляла 45,55 руб. то есть предприятие имеет недостаток в основных фондах.

Выводы

Основными видами деятельности ООО «Агроснабтехсервис» являются: оптовая торговля эксплуатационными материалами и принадлежностями машин и оборудования; оптовая торговля тракторами, прочими машинами и оборудованием для сельского и лесного хозяйства; розничная торговля непродовольственными товарами; иные виды деятельности, не запрещенные действующим на территории РФ законодательством.

Среднесписочная численность общества с учетом обособленных подразделений по состоянию на 01.01.2019 г. составляет 118 человек.

В 2018 г. произошло снижение выручки от реализации продукции. В выручке от реализации в 2017 г., 87% составляют материальные затраты. В 2018 г. этот показатель снизился на 0,03 и составлял 0,84, то есть материальные затраты составляли 84% в выручке от реализации. Снижение этого показателя говорит о снижении затратоемкости продукции и как следствие ее себестоимости, что так же может быть результатом эффективного использования материальных ресурсов предприятия.

Прибыль от продаж в 2018 г. выросла на 6 323 тыс. руб., или на 322,64%. Однако по результатам работы предприятие получило чистой прибыли на 3 696 тыс. руб. меньше в 2018 г. чем в 2017 г. Сумма прибыли составляла 514 тыс. руб.

На основании проведенного расчета показателей рентабельности деятельности предприятия можно увидеть, что показатели рентабельности в 2018 г. почти по всем показателям были ниже. Однако рентабельность продаж увеличилась на 0,82%, что произошло вследствие снижения себестоимости продукции.

Основной составляющей персонала предприятия являются основные рабочие. Общая численность работников предприятия в 2018 г. увеличилась на 3 человека.

Текучесть персонала ООО «Агроснабтехсервис» на протяжении анализируемого периода не превышает 3%, что говорит о естественной текучести персонала. На предприятия не проводилось сокращений рабочих мест.

Выработка одного работника в 2018 г. была ниже предыдущего года на 3 119,35 тыс. руб., что возможно так же повлияло на снижение прибыли предприятия, поскольку возникает вопрос о целесообразности удерживать такое количество персонала при снижении производительности их работы.

Проведенный расчет показателей использования основных средств предприятия говорит о том, что использование основные производственных фондов на предприятия в 2018 г. как эффективное, поскольку фондоотдача повысилась на 0,011 пунктов и в 2018 г. составляла 0,021 в сравнении с 0,01 в 2017 г.

Глава 3. Пути повышения эффективности менеджмента ООО «Агроснабтехсервис»

Для исправления существующей ситуации на предприятии и для более эффективной работы в дальнейшем, руководству предприятия следует принять меры по наращиванию собственного капитала, прежде всего, по увеличению прибыли, так как прибыль создаст базу для самофинансирования, будет служить источником погашения обязанностей предприятия перед банками и другими кредиторами, что предоставит возможность уменьшить краткосрочные обязательства.

Первым большим направлением исследования мероприятий по эффективности деятельности предприятия стало предписание мероприятия, повышающего эффективность управления используемыми активами: «размораживание» средств на складах.

Для решения это проблемы было предложено осуществить следующие действия:

- облегчить условия договоров поставки материалов — снизить часть материалов, которые приобретаются на условии предоплаты. Такой подход даст возможность предприятию применять временно высвобожденные денежные средства для получения дополнительной выгоды;

- провести инвентаризацию запасов в кладовых цехов с целью раскрытия неликвидов и дальнейшей их реализации.

Вторым направлением исследования и реализации мероприятий по повышению эффективности деятельности ООО «Агроснабтехсервис» - это совершенствование управления дебиторской задолженностью на предприятии.

Предлагается использование факторинга как инструмента финансирования продаж. Для того чтобы оценить полезность факторинга по сопоставлению с обычным кредитованием, была проведена сравнительная характеристика по ряду характеристик. Был посчитан экономический результат при факторинге по сопоставлению с обычным кредитованием;

- маркетинговые способы - побуждение дебиторов к исполнению обязательств точно в срок;

- юридические способы - своевременные меры по взысканию задолженности - использование институтов банкротства и судебных приставов;

- финансовые способы - переуступка прав требования по задолженности (факторинг), перевод задолженности в наиболее ликвидную форму (векселя, облигации);

- изменить условия платежей по договорам поставки, которые будут исключать само происхождение дебиторской задолженности.

В окончательном результате все перечисленные выше способы станут содействовать уменьшению дебиторской задолженности и поэтому увеличению притока денежных средств.

Третьим и наиболее крупным мероприятием по повышению эффективности деятельности предприятия является объективная необходимость управления прибыльностью ООО «Агроснабтехсервис», выплывает из его внутреннего потенциала относительно повышения уровня прибыли в краткосрочном периоде и соответствующей ее максимизации в перспективе, которая достигается оптимизацией использования производственных мощностей и повышением эффективности потребления ресурсов.

Однако максимизация прибыли путем использования любых доступных способов не всегда экономически оправдана и нередко ведет к необходимости финансовой санации. Это случай, когда цель не оправдывает средства. Действительно, следствием неконтролируемого роста уровня рисков, к которым удается предприятие при осуществлении производственно-хозяйственной и финансовой деятельности с целью повышения уровня полученной прибыли, является возникновение угрозы банкротства. Поэтому управление прибыльностью должно охватывать комплекс мероприятий прямого и непрямого влияния в сочетании со сплошным и всесторонним (по всем основным факторам) контролем формирования показателей прибыльности.

Эффективность хозяйственной деятельности достигается при условии сочетания средств производства с рабочей силой в сурово определенных количественных и качественных пропорциях. Неполное использование того или другого вида ресурсов уменьшает общее количество продукции что производится. В наибольшей мере это касается трудовых ресурсов.

Неэффективное использование трудовых ресурсов значительно снижает уровень квалификации и работоспособности работников, уменьшает производительность работников, уменьшает производительность труда, увеличивает материальное и моральное старение основных средств, повышает материалоемкость продукции, создает неравенство расходов, приводит к значительному повышению себестоимости продукции и снижению эффективности производства.

Значительное влияние на производительность труда производит закрепление рабочей силы за предприятием. Повышение удельного веса работников с длительным стажем работы свидетельствует о стабильности закрепления рабочей силы на предприятии и характеризует его роботу положительно.

Улучшение использования рабочего времени - важный резерв увеличения производительности труда и объема производства.

Первоочередным заданием рыночной экономики является осуществление новой технической реконструкции основных средств. Лишь в этом году интенсификация народнохозяйственного комплекса будет опираться на крепкий фундамент. Речь идет о более быстром обновлении и качественном совершенствовании материально-технической базы страны. Очень важно, чтобы ее высокий уровень постоянно поддерживался и отвечал мировым достижением.

Техническое состояние оборудования зависит от срока службы оборудования, капитального ремонта и модернизации.

Для усовершенствования хозяйственной деятельности ООО «Агроснабтехсервис», необходимо уделять особенное внимание научно-техническому прогрессу:

- переход к новым технологиям производства и их широкое освоение;

- внедрение в производство новой технике;

- внедрение новейших и современных конструкционных материалов;

- создание организационных предпосылок, финансовых и социальных мотиваций для творческого труда конструкторов, инженеров и рабочих;

- широко использовать на производстве современные формы научной организации труда, улучшать его нормирование, добиваться подъема культуры производства, закрепления порядка и дисциплины, стабильности трудовых коллективов и др.

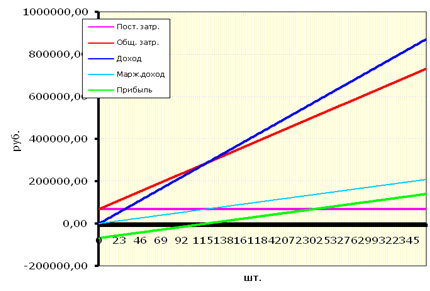

При определении резервов повышения прибыли предприятия важным является проведение анализа безубыточности предприятия, то есть определение объема реализации, при котором предприятие становится рентабельным.

Проведем расчет точки безубыточности при планировании увеличения объемов реализации.

Для расчета точки безубыточности используется в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

При расчетах точки безубыточности структура затрат делится на переменные и постоянные следующим образом: (табл. 14).

Таблица 14

Расчет безубыточности объема продаж ООО «Агроснабтехсервис»

|

Показатели |

2018 год |

При увеличение объема реализации на 10% |

|

Выручка от реализации |

872226 |

959448,6 |

|

Постоянные затраты |

68082 |

68082 |

|

Переменные затраты на единицу продукции |

664817 |

731298,7 |

|

Полные затраты |

732899 |

799380,7 |

|

Маржинальный доход |

207409 |

228150 |

|

Прибыль (убыток) |

139327 |

160068 |

|

Уровень маржинального дохода (маржа) |

0,24 |

0,24 |

|

Доля переменных затрат в выручке |

0,76 |

0,76 |

Увеличение выручки на 10% = 872226*10%+872226 = 959448,6 тыс. руб.

Постоянные затраты не увеличиваются при увеличении объемов производства и находятся на одном уровне.

Переменные затраты увеличиваются с увеличением производства: увеличение на 10% = 664817*10%+664817 = 731298,7 тыс. руб.

Полные затраты = переменные затраты + постоянные затраты

В 2018 г. = 68082+664817 = 732899 тыс. руб.

10% = 68082+731298,7 = 799380,7 тыс. руб.

Маржинальный доход рассчитывается как разница между выручкой от реализации и переменными затратами:

2018 г. = 872226 – 664817 = 207409 тыс. руб.

10% = 959448,6 - 731298,7 = 228150 тыс. руб.

Прибыль рассчитывается по формуле:

Выручка от реализации – (переменные затраты +постоянные затраты)

В 2018 г. = 872226-664817-68082 = 139327 тыс. руб.

10% = 959448,6-731298,7 – 68082 = 160068 тыс. руб.

Уровень маржинального дохода (маржа) = маржинальный доход /выручка от реализации

В 2018 г. = 207409/872226 = 0,24

10% = 228150/959448,6 = 0,24

Доля переменных затрат в выручке определяется: переменные затраты/выручка от реализации

В 2018 г. = 664817/872226 = 0,76

10% = 731298,7/959448,6 = 0,76

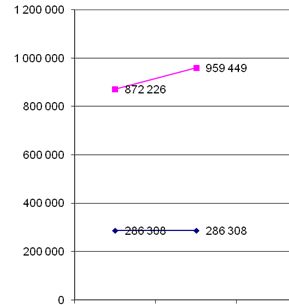

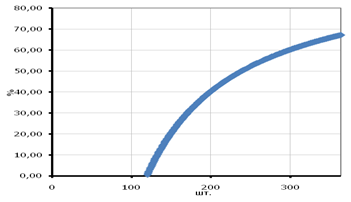

На основании проведенных расчетов построим сравнительный график фактической и безубыточной выручки за 2018 г. и при увеличении реализации на 10% (рис. 4).

Рисунок 4. Сравнительный график фактической и безубыточной реализации

Исходя их представленных данных таблицы 14, рассчитаем точку безубыточности исходя из вышеприведенной формулы:

Тбд 2018 = (872226*68082)/( 872226 - 664817) = 59382890532 / 207409 = 286308,17 тыс. руб.

При критическом объеме производства (продаж), то есть в точке безубыточности, прибыль равна нулю.

На основании проведенного расчета построим график точки безубыточности предприятия при показателях 2018 года.

Тбн 2018 = Зпост / (Ц - ЗСпер) = 68082 /(2396-1826) = 119 шт.

Рисунок 5. Точка безубыточности

Как видно из представленного графика, точка безубыточности в денежных единицах составляет 286 308,17 тыс. руб. при объеме реализации 119 шт. Таким образом, при реализации больше 119 единиц товара предприятие начинает получить прибыль от реализации, которая покрывает его расходы.

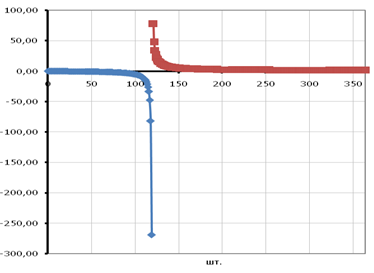

На рисунке 6 представлен график запаса прочности исходя из точки безубыточности предприятия.

Рисунок 6. Запас прочности

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%,

где ЗПд — запас финансовой прочности в денежном выражении.

ЗПд = (872226-286308,17)/872226*100 = 585917,9/872226*100 = 67,18%

При реализации безубыточного количества продукции 119 единиц, запас прочности ровняется нулю.

При реализации больше 300 единиц продукции достигается запас финансовой прочности 67,18%, как видно из представленного графика запаса прочности предприятия.

Эффект операционного рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Эффект операционного рычага = DOL = Рост прибыли / Рост выручки,

где Рост прибыли = (Прибыль1 – Прибыль0) / Прибыль0, аналогично рассчитывается рост выручки.

Рассчитаем эффект операционного рычага при росте прибыли на 10%

DOL = (160068-139327)/139327 = 0,15

Рисунок 7. Операционный рычаг

Таким образом, при росте выручки от реализации на 1% прибыль предприятия за счет эффекта операционного рычага увеличивается на 0,15 %.

На основании проведенного расчета точки безубыточности, при реализации продукции на сумму 286 308,17 тыс. руб. и при объеме реализации 119 шт. предприятие начинает получать прибыль. Поскольку объем реализации на предприятии составляет 364 ед. продукции, то предприятие имеет запас финансовой прочности 67,18%.

Расчет операционного рычага показал, что при росте выручки от реализации на 1% прибыль предприятия за счет эффекта операционного рычага увеличивается на 0,15%. Рассчитанные данные показывают, что предприятие работает эффективно и при увеличении объемов реализации еще на 10% получит прибыли на сумму 160068 тыс. руб.

Выводы

Главным фактором повышения эффективности деятельности предприятия является повышение объемов реализации и прибыли предприятия.

Эффективность хозяйственной деятельности достигается при условии сочетания средств производства с рабочей силой в сурово определенных количественных и качественных пропорциях. Неполное использование того или другого вида ресурсов уменьшает общее количество продукции что производится. В наибольшей мере это касается трудовых ресурсов.

При определении резервов повышения прибыли предприятия важным является проведение анализа безубыточности предприятия, то есть определение объема реализации, при котором предприятие становится рентабельным.

На основании проведенного расчета точки безубыточности, при реализации продукции на сумму 286 308,17 тыс. руб. и при объеме реализации 119 шт. предприятие начинает получать прибыль. Поскольку объем реализации на предприятии составляет 364 ед. продукции, то предприятие имеет запас финансовой прочности 67,18%.

Расчет операционного рычага показал, что при росте выручки от реализации на 1% прибыль предприятия за счет эффекта операционного рычага увеличивается на 0,15%. Рассчитанные данные показывают, что предприятие работает эффективно и при увеличении объемов реализации еще на 10% получит прибыли на сумму 160068 тыс. руб.

Таким образом, повышение эффективности работы предприятия возможно при увеличении объемов реализации продукции и как следствие прибыли.

Заключение

Эффективность менеджмента является результатом взаимодействия эффективностей системы и процесса управления; результат этого взаимодействия отражается в показателях деятельности предприятия. Основная цель оценки эффективности деятельности торгового предприятия – на основе всестороннего анализа разработать рекомендации по улучшению деятельности предприятия и повышению эффективности его работы.

Проведение оценки эффективности деятельности предприятия с использованием всей совокупности показателей в ходе комплексной оценки или части показателей, в ходе оценки отдельных сторон деятельности предприятия позволяет дать достоверное заключение об эффективности работы предприятия и разработать рекомендации по его дальнейшему развитию.

Основными видами деятельности ООО «Агроснабтехсервис» являются: оптовая торговля эксплуатационными материалами и принадлежностями машин и оборудования; оптовая торговля тракторами, прочими машинами и оборудованием для сельского и лесного хозяйства; розничная торговля непродовольственными товарами; иные виды деятельности, не запрещенные действующим на территории РФ законодательством.

Среднесписочная численность общества с учетом обособленных подразделений по состоянию на 01.01.2019 г. составляет 118 человек.

В 2018 г. произошло снижение выручки от реализации продукции. В выручке от реализации в 2017 г., 87% составляют материальные затраты. В 2018 г. этот показатель снизился на 0,03 и составлял 0,84, то есть материальные затраты составляли 84% в выручке от реализации. Снижение этого показателя говорит о снижении затратоемкости продукции и как следствие ее себестоимости, что так же может быть результатом эффективного использования материальных ресурсов предприятия.

Прибыль от продаж в 2018 г. выросла на 6 323 тыс. руб., или на 322,64%. Однако по результатам работы предприятие получило чистой прибыли на 3 696 тыс. руб. меньше в 2018 г. чем в 2017 г. Сумма прибыли составляла 514 тыс. руб.

На основании проведенного расчета показателей рентабельности деятельности предприятия можно увидеть, что показатели рентабельности в 2018 г. почти по всем показателям были ниже. Однако рентабельность продаж увеличилась на 0,82%, что произошло вследствие снижения себестоимости продукции.

Основной составляющей персонала предприятия являются основные рабочие. Общая численность работников предприятия в 2018 г. увеличилась на 3 человека.

Текучесть персонала ООО «Агроснабтехсервис» на протяжении анализируемого периода не превышает 3%, что говорит о естественной текучести персонала. На предприятия не проводилось сокращений рабочих мест.

Выработка одного работника в 2018 г. была ниже предыдущего года на 3 119,35 тыс. руб., что возможно так же повлияло на снижение прибыли предприятия, поскольку возникает вопрос о целесообразности удерживать такое количество персонала при снижении производительности их работы.

Проведенный расчет показателей использования основных средств предприятия говорит о том, что использование основные производственных фондов на предприятия в 2018 г. как эффективное, поскольку фондоотдача повысилась на 0,011 пунктов и в 2018 г. составляла 0,021 в сравнении с 0,01 в 2017 г.

Главным фактором повышения эффективности деятельности предприятия является повышение объемов реализации и прибыли предприятия.

Эффективность хозяйственной деятельности достигается при условии сочетания средств производства с рабочей силой в сурово определенных количественных и качественных пропорциях. Неполное использование того или другого вида ресурсов уменьшает общее количество продукции что производится. В наибольшей мере это касается трудовых ресурсов.

При определении резервов повышения прибыли предприятия важным является проведение анализа безубыточности предприятия, то есть определение объема реализации, при котором предприятие становится рентабельным.

На основании проведенного расчета точки безубыточности, при реализации продукции на сумму 286 308,17 тыс. руб. и при объеме реализации 119 шт. предприятие начинает получать прибыль. Поскольку объем реализации на предприятии составляет 364 ед. продукции, то предприятие имеет запас финансовой прочности 67,18%.

Расчет операционного рычага показал, что при росте выручки от реализации на 1% прибыль предприятия за счет эффекта операционного рычага увеличивается на 0,15%. Рассчитанные данные показывают, что предприятие работает эффективно и при увеличении объемов реализации еще на 10% получит прибыли на сумму 160068 тыс. руб.

Таким образом, повышение эффективности работы предприятия возможно при увеличении объемов реализации продукции и как следствие прибыли.

Список литературы

Акбердин Р. З., Кибанов А. Я. Совершенствование структуры, функций и экономических взаимоотношений управленческих подразделений предприятий при формах хозяйствования: учебное пособие. - М.: ГАУ, 2018.

Архипов Н. И. Исследование систем управления. - М.: Юрист, 2015.

Баннет Р., Рудер Э. Секреты эффективного управления. – М.: Лори, 2016.

Гвишиани Д. М. Организация и управление. – М.: Изд-во МГТУ, 2016.

Герчикова И. Н. Менеджмент: Учебник. – М.: ЮНИТИ, 2015.

Давыденко Е. А. Особенности использования концепции ССП (Balanced Score Cards) для малых и средних отечественных предприятий // Менеджмент в России и за рубежом. – 2018. – №1. – С. 126-130.

Дежкина И. П. Оценка эффективности организационной структуры системы управления // Вестник машиностроения. – 2017. - № 5. – С. 81-90.

Драчева Е. Л. Менеджмент: учеб. Пособие / Е. Л. Драчева, Л. И. Юликов. - М.: Издательство «Академия», 2015.

Забелин П. В., Нестеров П. В., Федцов В. Г. Предпринимательский менеджмент. – М.: Изд-во «Приор», 2017.

Исследование систем управления: Учеб. пособие для вузов / Н. И. Архипова, В. В. Кульба, С. А. Косяченко и др.; Под ред. Н. И. Архиповой. - М.: Приор, 2017.

Каплан Р.С. Сбалансированная система показателей. От стратегии к действию: Пер. с англ. / Р. С. Каплан, Д. П. Нортон. – М.: «Олимп-Бизнес», 2016.

Карапетян З. Оптимизация организационной структуры компании: переоценка стратегии // Кадровая служба и управление персоналом предприятия. – 2017. - № 5. – С. 64-70.

Коротков Э. М. Исследование систем управления: учебник для вузов. - М. ДеКа, 2015.

Курс менеджмента. Учебник для вузов/ Уткин Э. А. - М.: Изд-во «Зеркало», 2014.

Лафта Дж. Менеджмент: Учебник. – М.: ПБОЮЛ Григорян А. Р. – 2017.

Менеджмент: Учебник/под редакцией Ф. М. Русинова и М. Л. Разу. – М.: ФБК-ПРЕСС, 2014.

Мильнер Б. З. Системный подход к организации управления / Б. З. Мильнер, Л. И. Евенко, В. С. Рапопорт. – М.: Экономика, 2018.

Организация производства и управление / под ред. проф. О. Г. Туровца. – М.: ЮНИТИ, 2017.

Организация управления промышленным производством: учебник / Козлова О. В., Александров Л. А., Саркисов М.А., Саломатин Н. А. и др. Под ред. Козловой О. В. – М.: Высшая школа, 2015.

Поршнев А. Г. Качество, результативность и эффективность менеджмента // Центр дистанционного образования «Элитариум». – 2017. – №4. – С. 34-40.

Семенов А. К., Набоков В. И. Основы менеджмента: Учебник/ под редакцией А. К. Семенова – М.: Издательско-торговая корпорация «Дашков и К», 2015.

Страхова О. П. О методах организации управления // Менеджмент в России и за рубежом. – 2017. – №5. – С. 10-20.

Фатхутдинов Р. А. Управленческие решения: Учебник. – М.: ИНФРА-М, 2016.

-

Поршнев А. Г. Качество, результативность и эффективность менеджмента // Центр дистанционного образования «Элитариум». – 2017. – №4. – С. 34. ↑

-

Карапетян З. Оптимизация организационной структуры компании: переоценка стратегии // Кадровая служба и управление персоналом предприятия. – 2017. - № 5. – С. 64. ↑

-

Менеджмент: Учебник/под редакцией Ф. М. Русинова и М. Л. Разу. – М.: ФБК-ПРЕСС, 2014. – С. 138. ↑

-

Фатхутдинов Р. А. Управленческие решения: Учебник. – М.: ИНФРА-М, 2016. – С. 31. ↑

-

Лафта Дж. Менеджмент: Учебник. – М.: ПБОЮЛ Григорян А. Р. – 2017. – С. 26. ↑

-

Герчикова И. Н. Менеджмент: Учебник. – М.: ЮНИТИ, 2015. – С. 50. ↑

-

Архипов Н. И. Исследование систем управления. - М.: Юрист, 2015. – С. 34. ↑

-

Драчева Е. Л. Менеджмент: учеб. Пособие / Е. Л. Драчева, Л. И. Юликов. - М.: Издательство «Академия», 2015. – С. 28. ↑

-

Исследование систем управления: Учеб. пособие для вузов / Н. И. Архипова, В. В. Кульба, С. А. Косяченко и др.; Под ред. Н. И. Архиповой. - М.: Приор, 2017. – С. 138. ↑

-

Страхова О. П. О методах организации управления // Менеджмент в России и за рубежом. – 2017. – №5. – С. 10. ↑

-

Семенов А. К., Набоков В. И. Основы менеджмента: Учебник/ под редакцией А. К. Семенова – М.: Издательско-торговая корпорация «Дашков и К», 2015. – С. 139. ↑

-

Курс менеджмента. Учебник для вузов/ Уткин Э. А. - М.: Изд-во «Зеркало», 2014. – С. 144. ↑

-

Коротков Э. М. Исследование систем управления: учебник для вузов. - М. ДеКа, 2015. – С. 133. ↑

-

Каплан Р.С. Сбалансированная система показателей. От стратегии к действию: Пер. с англ. / Р. С. Каплан, Д. П. Нортон. – М.: «Олимп-Бизнес», 2016. – С. 114. ↑

-

Организация производства и управление / под ред. проф. О. Г. Туровца. – М.: ЮНИТИ, 2017. – С. 242. ↑

-

Давыденко Е. А. Особенности использования концепции ССП (Balanced Score Cards) для малых и средних отечественных предприятий // Менеджмент в России и за рубежом. – 2018. – №1. – С. 126. ↑

-

Организация управления промышленным производством: учебник / Козлова О. В., Александров Л. А., Саркисов М.А., Саломатин Н. А. и др. Под ред. Козловой О. В. – М.: Высшая школа, 2015. – С. 139. ↑

-

Гвишиани Д. М. Организация и управление. – М.: Изд-во МГТУ, 2016. – С. 132. ↑

-

Забелин П. В., Нестеров П. В., Федцов В. Г. Предпринимательский менеджмент. – М.: Изд-во «Приор», 2017. – С. 122. ↑

-

Акбердин Р. З., Кибанов А. Я. Совершенствование структуры, функций и экономических взаимоотношений управленческих подразделений предприятий при формах хозяйствования: учебное пособие. - М.: ГАУ, 2018 – С. 134. ↑

-

Семенов А. К., Набоков В. И. Основы менеджмента. - М.: Дашков и К, 2015. – С. 102. ↑

-

Баннет Р., Рудер Э. Секреты эффективного управления. – М.: Лори, 2016. – С. 122. ↑

-

Мильнер Б. З. Системный подход к организации управления / Б. З. Мильнер, Л. И. Евенко, В. С. Рапопорт. – М.: Экономика, 2018. – С. 24. ↑

-

Дежкина И. П. Оценка эффективности организационной структуры системы управления // Вестник машиностроения. – 2017. - № 5. – С. 81. ↑

- Эффективность менеджмента организации (Понятие, цели и функции системы управления персоналом)

- Обеспечение мотивации обучения в начальных классах ( Понятия «мотив» и «мотивация» в педагогической психологии)

- Развитие самостоятельности младших школьников (Понятие и условия формирования самостоятельности младших школьников в психолого-педагогической литературе)

- Формирование ассортимента товаров на предприятиях торговли. (На примере торгового предприятия ООО «Дочки сыночки»)

- Понятие и функции менеджмента

- Функции менеджмента. (Контроль использования рабочего времени как способ управления персоналом)

- Построение организационных структур (Организационная структура управления как одно из ключевых понятий менеджмента)

- Методы оценки денежного потока при оценке кредитоспособности и структурирования сделки заемщика (Теоретическое представление категории «денежные потоки»)

- Особенности организации судебной власти в рф

- Субъективная сторона преступления. Формы вины

- Государственная социальная помощь (Условия и процесс признания граждан нуждающимися в социальной помощи)

- Цифровые платформы и сервисы. Типизация цифровых платформ (Определение и классификация цифровых платформ)