Эффективность менеджмента организации (Понятие и сущность эффективности менеджмента предприятия)

Содержание:

Введение

Управление, как и любой другой вид деятельности, требует своей конкретной оценки, установления его эффективности. Но данный вопрос является довольно сложным, поскольку оценка менеджмента не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемой работы.

Актуальность выбранной темы: Проблема эффективности менеджмента является составной частью экономики управления, которая включает рассмотрение:

− управленческого потенциала, то есть совокупности всех ресурсов, которыми располагает и которые использует система управления;

− затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления;

− характера управления труда;

− эффективности управления, то есть эффективности действий людей в процессе деятельности организации, реализации интересов, в достижении определенных целей.

Целью работы является анализ эффективности менеджмента в организации.

Исходя из поставленной цели, необходимо решить ряд задач:

1. Рассмотреть теоретические аспекты эффективности менеджмента предприятия

2. Провести оценку эффективности системы менеджмента в ООО «Уралгипроторф»

3. Разработать мероприятия по повышению эффективности системы менеджмента в ООО «Уралгипроторф».

Объектом исследования выступает ООО «Уралгипроторф», предметом – оценка эффективности менеджмента на предприятии.

Методами исследования, в данной курсовой работе, являются: изучение и анализ научной литературы, изучение опыта зарубежных стран и предприятий, а сравнительный анализ результатов.

Структура работы.

Курсовая работа представлена на 49 страницах и включает в себя введение, три главы, заключение и список использованных источников.

1. Теоретические аспекты эффективности менеджмента предприятия

1.1. Понятие и сущность эффективности менеджмента предприятия

Эффективность менеджмента – это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, то есть интегрированный результат взаимодействия компонентов управления.

В более упрощенном варианте данное определение можно представить следующим образом: эффективность менеджмента – это сопоставление потребленных ресурсов с полученным результатом.

В оценке эффективности управления наиболее сложным является определение его результата. За результаты управления нередко принимаются некоторые производственные и экономические результаты: темп роста производительности труда, качество, ритмичность работы и др., что нельзя считать бесспорным. В каждом из этих результатов, безусловно, содержится и овеществленный труд персонала управления.

Однако управленческий труд проявляется в этих показателях не прямо, а опосредованно, в виде соответствующих воздействий на тех, кто занят непосредственно производительным трудом. При этом такие воздействия менеджеров в виде приказов, указаний, распоряжений во многих случаях проходят через ряд ступеней управления по направлению сверху вниз. В результате к труду руководителей, затраченному на высшей ступени управления, добавляется труд менеджеров нижестоящих ступеней, т.е. конечный результат управления и его эффективность достигается совокупным управленческим трудом.

Результаты и эффективность управленческого труда в конечном итоге управления в целом зависят от многих условий и предпосылок. К их числу относятся потенциал сотрудника, его способность выполнять определенную работу; средства производства; социальные аспекты деятельности персонала и коллектива в целом; культура организации. Они в значительной мере зависят и от личности самого руководителя: его авторитета, стиля работы и т.п. Поэтому все эти факторы действуют совместно, в интеграционном единстве [5, с. 105].

Эффективность менеджмента – сложная категория. Она отражает особенности социальных, экономических, организационных явлений. Эффективность управления бывает тактическая и стратегическая, потенциальная и реальная.

Тактическая – это получение результата в ближайшее время, а стратегическая – в будущем.

Потенциальная – предварительная оценка, а реальная – оценка с учетом результатов, полученных практическим путем.

Эффективность в данном случае – это результат деятельности по управлению, рациональное использование имеющихся в наличии ресурсов (материальных, трудовых, финансовых).

В условиях централизованного управления народным хозяйством, эффективный менеджмент не входил в функции руководства предприятий. Все основные решения принимались «наверху» – в кабинетах Госплана, различных министерств, ведомств.

В современных условиях рыночная экономика не позволяет руководителю быть стратегически безответственным. Он должен самостоятельно принимать основополагающие долговременные решения, при этом нести полную ответственность за их последствия.

Стратегический менеджмент представляет современную концепцию управления предприятием, организацией, который обеспечивает разработку и реализацию долговременных программ. От этого напрямую зависит эффективность организации, предприятия. Необходимо поменять исходный принцип планирования деятельности, кардинально изменить направление движения, то есть двигаться от будущего к настоящему.

Эффективность менеджмента - это управление деятельностью предприятия с минимальными издержками и максимальными результатами. В менеджменте выделяют экономическую и социальную эффективность.

Взаимосвязь между экономической и социальной эффективностью очень тесная, так как зачастую при улучшении экономической обстановки улучшается и социальная удовлетворенность, и наоборот, при повышении социальной удовлетворенности повышается экономическая эффективность. Повышение прибыльности предприятия приводит к увеличению заработной платы (осуществлению материального стимулирования) и, как следствие, к удовлетворенности работников. Повышение социальной удовлетворенности в свою очередь способствует повышению производительности и улучшению качества и, как следствие, увеличивает прибыльность и т. д. Но следует отметить, что мероприятия социальной направленности могут принести свои плоды лишь в отдаленном будущем, поэтому подобные действия следует дополнительно сопоставлять со стратегическими и тактическими планами.

Факторы, повышающие эффективность менеджмента:

− взаимодействие в системе управления;

− оптимальное использование времени.

Взаимодействие в системе управления предполагает влияние всех подразделений предприятия друг на друга. Значение взаимодействия возрастает по мере расширения специализации организации.

Взаимодействие подразделений позволяет работать фирме как единому механизму и исключить лишние звенья. Такое взаимодействие усиливает результативность деятельности на всех уровнях ее выполнения, в том числе и управленческом, так как на него снижаются расходы.

Оптимальное использование времени основывается на четком планировании менеджером выполняемых им и подчиненными работ:

− не стоит планировать на день более трех важных дел и десяти общих;

− после выполнения в начале рабочего дня важного дела следует уточнить дальнейшие приоритеты;

− распределение осуществляемых функций по времени и важности предполагает четкое формирование условий их выполнения (организацию рабочего места, обеспечение условий и средств для соответствующего выполнения работ).

Существует множество видов эффективности менеджмента.

Рассмотрим основные из них:

– по средствам воздействия – целевая, стратегическая и тактическая, планируемая, прогнозная, программная, концептуальная, мотивационная и стимулирующая, ресурсная и потенциальная;

− по содержанию эффекта – экономическая, социальная, инновационная, организационная, экологическая;

− по уровню проявления эффекта – народно-хозяйственная, региональная, отраслевая, внешнеэкономическая;

− по формам эффективности – деятельность менеджера, аппарата управления, процесса управления, системы менеджмента, управленческих нововведений;

− по видам систем менеджмента – маркетинговая, инновационная, производственная, финансовая [2] .

Рассмотрим основные факторы, которые оказывают влияние на эффективность управления.

По продолжительности влияния выделяют факторы, влияние которых сказывается на протяжении длительного времени (технический уровень производства, стиль управления и др.) и которые действуют непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.п.).

По характеру влияния различают факторы интенсивные и экстенсивные.

Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления.

Вторые предусматривают привлечение дополнительных ресурсов – увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе.

По содержанию различают:

− научно-технические (уровень механизации и автоматизации труда);

− организационные (рациональная структура аппарата управления, расстановка кадров, трудовая дисциплина и т.д.);

− экономические (система материального поощрения и материальной ответственности);

− социально-психологические (мотивация труда, межличностные отношения) и др.

По форме влияния различают факторы прямые (квалификация персонала, состояние оборудования) и косвенные (психологический климат, групповая динамика). Первые непосредственно влияют на эффективность управленческого труда, вторые – опосредованно.

Каждый из перечисленных факторов может воздействовать на систему управления в отдельности, а также в совокупности с другими. При совместном положительном воздействии они обеспечивают существенный рост результативности менеджмента, при отрицательном – снижают ее.

Роль менеджеров состоит в том, чтобы планомерно воздействовать на указанные факторы. Рост эффективности должен быть объектом постоянной управленческой деятельности на всех уровнях организации.

Таким образом, можно сделать вывод, что эффективность управления – один из основных показателей совершенствования управления, который определяется сопоставлением результатов управления и ресурсов, затраченных на их достижение. Изучение эффективности менеджмента является довольно сложным процессом, поскольку предполагает учет различных факторов и предпосылок, которые оказывают совокупное влияние на управленческую деятельность.

1.2. Критерии и показатели эффективности менеджмента

Как было сказано выше, оценка эффективности менеджмента является довольно сложной, поэтому существует большое количество критериев и методов такой оценки, которые учитывают различные факторы, влияющие на эффективность. Исходя из определения эффективности менеджмента как сопоставления потребленных ресурсов с полученными результатами, ее можно оценить путем соизмерения полученной прибыли и затрат на управление. Но это упрощенная оценка эффективности менеджмента, которая не всегда корректна, так как:

1) результат управления не всегда заключается в прибыли;

2) такая оценка приводит к непосредственному и опосредованному результату, который скрывает роль управления в его достижении; прибыль часто возникает как опосредованный результат;

3) результат управления может быт не только экономическим, но и социальным, социально-экономическим;

4) затраты на управление не всегда можно достаточно четко выделить [8, с. 20].

Чтобы избежать неточностей в результатах оценки, часто эффективность менеджмента рассматривается в двух аспектах: как узкая эффективность и широкая эффективность.

Узкая эффективность оценивается сопоставлением затрат на то или иное управленческое мероприятие с изменением показателей действующей системы управления.

Для оценки узкой эффективности менеджмента пригодны такие частные показатели, как изменение уровня технической вооруженности управленческого труда, изменение доли работников управления в общей численности промышленно-производственного персонала и некоторые другие. Уровень технической вооруженности управленческого труда характеризуется стоимостью всех технических средств управления, приходящихся на одного административно-управленческого работника [6, с. 56].

Следует отметить, что данный показатель на многих предприятиях является еще очень невысоким. Он в десятки раз ниже уровня технической вооруженности труда рабочих. В то же время по подсчетам зарубежных специалистов, средства, затрачиваемые на механизацию и автоматизацию управленческого труда, окупаются в 3-4 раза быстрее, чем затраты на новое производственное оборудование.

Однако показатели узкой эффективности менеджмента также непосредственно не отражают самой его эффективности. Широкая эффективность управления устанавливается сопоставлением затрат на управление с общими показателями деятельности предприятия в целом [5, с. 114] .

Важными показателями при оценке эффективности менеджмента являются прибыль и рентабельность, которые наиболее полно характеризуют конечные результаты деятельности предприятия, а значит, и эффективности управления. При этом следует исключить влияние на прибыль факторов, не связанных с деятельностью данного хозяйственного звена. При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей. Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономический эффект) и качественными показателями (социальная эффективность) [5, с. 120].

Количественные показатели деятельности системы управления включают:

− комплекс трудовых показателей – экономия живого труда в сфере управления (численность, сокращение трудоемкости процессов управления) и др.;

− финансовые показатели деятельности системы управления (сокращение расходов на управление и т.п.);

− показатели экономии времени (сокращение продолжительности циклов управления в результате внедрения информационных технологий, организационных процедур).

Особо важное значение имеют показатели социальной эффективности управления (качественные):

− повышение научно-технического уровня управления;

− уровень интеграции процессов управления;

− повышение квалификации менеджеров;

− повышение уровня обоснованности принимаемых решений;

− формирование организационной культуры;

− управляемость системы;

− удовлетворенность трудом;

− завоевание общественного доверия;

− усиление социальной ответственности организации; экологические последствия.

То есть результативность данных показателей может быть охарактеризована облегчением и улучшением условий труда, улучшением психологической обстановки в коллективе, установлением нормальных взаимоотношений руководителей и исполнителей и т.д. Свести эти показатели к единой величине практически невозможно. Ценность же такой эффективности бесспорна [8, с. 12] .

Если в результате рационализации управления удается достичь высокого уровня указанных выше показателей, то происходит положительный сдвиг в организации системы управления и достигается экономический эффект. Совершенствование управления организацией, внедрение компьютерных информационных технологий требуют определенных капиталовложений, инвестиций, что также требует оценки управления данными проектами.

При оценке эффективности инвестиционных проектов применяются:

− коммерческая (финансовая) эффективность, определяющая финансовые последствия реализации проекта для его непосредственных участников;

− бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов;

− экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Основу оценки эффективности проектов составляют определение и соотнесение затрат и результатов от их осуществления.

При оценке эффективности инвестиционных проектов необходимо приведение (дисконтирование) показателей к стоимости момента сравнения, так как денежные поступления и затраты в различные временные периоды неравнозначны. Развиваются и другие подходы к оценке эффективности менеджмента, в частности, ресурсно-потенциальный подход к оценке эффективности системы управления. В нем абсолютная эффективность управления представляется соотношением потенциальных возможностей производства с фактическим значением его использования. Относительная эффективность определяется как отношение полного эффекта управления к затратам.

Таким образом, в обобщенном виде можно выделить следующие критерии эффективности менеджмента:

1. Действенность – степень достижения целей организации.

2. Экономичность – соотношение необходимого и фактического расхода ресурсов.

3. Качество – соответствие характеристик продукции (услуг) стандартам и требованиям потребителей.

4. Прибыльность – соотношение между доходами и суммарными издержками.

5. Продуктивность – соотношение объема продукции (услуг) за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (ресурсов: трудовых, материальных, финансовых и др.).

6. Качество трудовой жизни – условия труда работников

7. Инновационная активность – внедрение новшеств в различных функциональных областях деятельности организации [12, с. 14].

Анализ категории эффективности, факторов, ее определяющих, содержания и результатов управленческого труда позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей, которые могут выступать в качестве измерителя, критерия эффективности в зависимости от назначения организации и условий ее функционирования.

Каждому варианту системы управления соответствует определенное значение критерия эффективности, и задача управления состоит в том, чтобы найти такой вариант управления, при котором соответствующий критерий принимает наивыгоднейшее значение.

Подводя итог, необходимо отметить, что в настоящее время не существует единой системы оценки критериев и методов эффективности управления. Эффективность менеджмента можно анализировать, используя экономические и социальные критерии, общие и частные показатели эффективности.

Важно при этом учитывать состав затрат на управление и показатели прибыли и рентабельности предприятия. Более достоверная оценка эффективности менеджмента может быть получена только совокупностью различных показателей, учитывающих влияние различных факторов и рассчитанных за несколько лет работы организации для анализа их динамики. Каждое предприятие самостоятельно решает вопрос о выборе методов оценки эффективности управленческой деятельности.

2. Оценка эффективности системы менеджмента в ООО «Уралгипроторф»

2.1. Организационно-экономическая характеристика ООО «Уралгипроторф»

Институт является единственной «торфяной» проектной организацией Урала, располагает базой данных о торфяных ресурсах России.

Институт создан в 2001 году. В период становления института его сотрудниками стали, бывшие кадры специалистов торфяной отрасли Свердловской области. За годы работы выпущена проектная документация по 54 объектам, выполнено 4 НИР, 9 ТЭО. Ведется научно-исследовательская деятельность. География проектных работ распространяется на регионы России – от Восточной Сибири до Архангельска.

В последние годы институт выпустил проектную документацию по добыче торфа на месторождении Сингапайское (ХМАО), Тогучинского (Новосибирская обл.), Чистое, Чадово (Свердловская обл.) и др. Построены котельные на биотопливе в г. Тугулым (Свердловская обл.), Междуреченск (ХМАО), установка по газификации биотоплива в пос. Кедровое (Свердловская обл.), а также объекты жилья и социальной инфраструктуры (школы, больницы, ) на территории УРФО. Выполнено проектирование ряда промышленных объектов для государственных предприятий и учреждений, крупных корпораций.

3 июня 2016 года президент РФ В.В. Путин подписал Федеральный закон № 268-ФЗ «О внесении изменений в Федеральный закон «Об электроэнергетике» в части реализации мер поддержки производства электрической энергии с использованием торфа в качестве топлива, а также уточнения механизмов стимулирования использования возобновляемых источников энергии».

В связи с данным событием ожидаем дальнейшего расширения деятельности института в данном направлении.

Институт составляет обзорные документы по рациональному использованию торфяных ресурсов на заданной территории, проекты предприятий по добыче и переработке торфа, проекты тепло- и газогенерирующих установок на торфе и биотопливе.

Также институт выполняет проектирование других объектов промышленного и гражданского строительства в соответствии со Свидетельством о допуске на проектные работы и обладает собственной материально-технической базой, помещениями. Специалисты института владеют современными технологиями компьютерного проектирования. В институте разработана, внедрена и сертифицирована Система Менеджмента Качества в соответствии с требованиями международного стандарта ISO 9001.

Институт является членом следующих некоммерческих объединений и организаций:

− Некоммерческого партнерства «Российское торфяное и биоэнергетическое общество», г. Москва

− Некоммерческого партнерства Проектировщики Свердловской области», г. Екатеринбург.

Общество с ограниченной общество «УРАЛГИПРОТОРФ» создано в соответствии с Гражданским Кодексом.

Участниками ООО «Уралгипроторф» являются граждане РФ.

Общество действует в соответствии с законодательством России, уставом и учредительным договором.

Общество самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера.

Общество самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Фактический адрес предприятия: Российская Федерация, 620075, город Екатеринбург, ул. Гарташская, 19.

В таблице 1 рассмотрим основные финансово-экономические показатели ООО «Уралгипроторф».

Таблица 1

Основные финансово-экономические показатели ООО «Уралгипроторф»

|

Показатель |

2015 |

2016 |

2017 |

Отклонение 2016/2015 |

Отклонение 2017/2016 |

|

Выручка (нетто) от продажи товаров, работ, услуг, тыс. руб. |

152 213 |

136 639 |

139 092 |

-15 574 |

2453 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

114 163 |

102 581 |

100 812 |

-11 582 |

-1769 |

|

Прибыль (убыток) от продаж, тыс. руб. |

9 311 |

7 392 |

5 389 |

-1 919 |

-2003 |

|

Рентабельность продаж, % |

6,12 |

5,41 |

3,87 |

-0,71 |

-1,54 |

|

Рентабельность организации, % |

19,52 |

15,30 |

10,98 |

-4,22 |

-4,32 |

|

Чистая прибыль отчетного года, тыс. руб. |

- |

2 399 122 |

122 844 |

- |

-2 277 722 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

10 715,5 |

11 005,5 |

11 855,0 |

290 |

849 |

|

Фондорентабельность, % |

0,32 |

0,10 |

0,17 |

-0,22 |

0,07 |

|

Фондоотдача основных средств, руб./руб. |

14,20 |

12,42 |

11,73 |

-1,78 |

-0,6 |

|

Численность персонала, чел. |

81 |

78 |

78 |

-3 |

0 |

|

Производительность труда, тыс. руб. |

1879,17 |

1751,78 |

1783,23 |

-127,39 |

31,45 |

|

Расходы на оплату труда, тыс. руб. |

12 566 |

12 262 |

17 139 |

-304 |

4877 |

|

Среднегодовая заработная плата, тыс. руб. |

155,14 |

157,21 |

219,73 |

2,07 |

62,52 |

За исследуемый период в ООО «Уралгипроторф» динамика изменения доходов организации по основным видам деятельности носила синусоидальный характер. Повышение выручки в 2017 г. связано с изменением объема реализации. Так, на протяжении трех лет наблюдается снижение рентабельности продаж, что вызвано сокращением прибыли от продаж.

Рост чистой прибыли в 2017 г. вызван увеличением прочих доходов (доходов от реализации основных средств, материалов, доходов при списании ОС) и уменьшением прочих расходов (стоимости реализованных активов, услуг банка, расходов при списании ОС).

Фондорентабельность показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств организации. В 2016 г. наблюдается рост данного показателя, что характеризует наиболее эффективное использование основных фондов.

Исходя из данных таблицы 1, можно сделать вывод об относительной экономической состоятельности организации. ООО «Уралгипроторф» успешно функционирует на рынке, несмотря на возникающие трудности, которые носят краткосрочный характер.

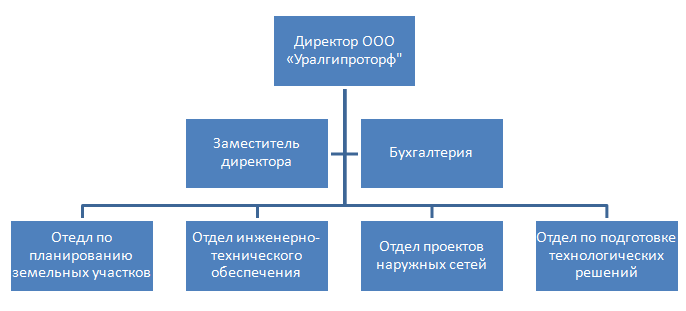

Организационная структура ООО «Уралгипроторф» представлена на рисунке 1.

Рисунок 1 – Организационная структура ООО «Уралгипроторф»

Рисунок 1 – Организационная структура ООО «Уралгипроторф»

Организационную структуру, штаты, условия оплаты труда и расходов ООО «Уралгипроторф» определяет генеральный директор в соответствии с нормативными актами.

Численность персонала организации зависит от характера, масштаба, сложности, трудоемкости производственных и управленческих процессов, степени их механизации, автоматизации, компьютеризации. Эти факторы определяют ее нормативную величину.

Целью управления кадрами в ООО «Уралгипроторф» является подбор компетентных и заинтересованных сотрудников, умение их удержать, совершенствование их профессиональной подготовки. Управление кадрами - широкое понятие, включающее в себя следующие составляющие:

− подход к сотруднику как к главному фактору реализации целей;

− отношение к сотруднику как источнику доходов и статье инвестиций;

− анализ потребностей предприятия в человеческих ресурсах;

− анализ ситуации с трудовыми ресурсами во внешней среде;

− формирование трудовых ресурсов предприятия.

2.2. Оценка эффективности менеджмента предприятия

Анализ состава и размещения активов проводится по следующей форме (таблица 2).

Таблица 2

Состав активов предприятия

|

Актив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016 |

2017 |

||||

|

1. Внеоборотные активы, в том числе: |

14391 |

15227 |

15219 |

836 |

-8 |

|

Основные средства |

11437 |

12273 |

12265 |

836 |

-8 |

|

Финансовые вложения |

11 |

11 |

11 |

0 |

0 |

|

Прочие внеоборотные активы |

2943 |

2943 |

2943 |

0 |

0 |

|

2. Оборотные (текущие) активы, в том числе: |

33873 |

34714 |

35296 |

841 |

582 |

|

Запасы |

22587 |

23818 |

22209 |

1231 |

-1609 |

|

Дебиторская задолженность |

10067 |

10132 |

11950 |

65 |

1818 |

|

Краткосрочные финансовые вложения |

15 |

15 |

15 |

0 |

0 |

|

Денежные средства |

926 |

496 |

897 |

-430 |

401 |

|

Прочие оборотные активы |

278 |

253 |

225 |

-25 |

-28 |

|

Баланс |

48264 |

49941 |

50515 |

1677 |

574 |

По данным таблицы 2, можно сказать, что внеоборотные активы в 2017 г. сократились на 8 тыс. руб. Оборотные активы предприятия, в 2017 г. увеличились на 582 тыс. руб. и составили 35296 тыс. руб.

Дебиторская задолженность имеет тенденцию к увеличению. Так, в 2017 г. она увеличилась на 1818 тыс. руб., что может привести к серьезным проблемам, связанных с дефицитом денежных средств предприятия.

Краткосрочные финансовые вложения в течении анализируемого периода оставались неизменными.

В таблице 3 представлена структура активов предприятия в процентах.

Таблица 3

Структура активов предприятия, %

|

Актив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016 |

2017 |

||||

|

29.82 |

30.49 |

30.13 |

0.67 |

-0.36 |

|

|

Основные средства |

23.7 |

24.57 |

24.28 |

0.87 |

-0.29 |

|

Финансовые вложения |

0.02 |

0.02 |

0.02 |

0 |

0 |

|

Прочие внеоборотные активы |

6.1 |

5.89 |

5.83 |

-0.21 |

-0.06 |

|

2. Оборотные (текущие) активы, в том числе: |

70.18 |

69.51 |

69.87 |

-0.67 |

0.36 |

|

Запасы |

46.8 |

47.69 |

43.97 |

0.89 |

-3.72 |

|

Дебиторская задолженность |

20.86 |

20.29 |

23.66 |

-0.57 |

3.37 |

|

Краткосрочные финансовые вложения |

0.03 |

0.03 |

0.03 |

0 |

0 |

|

Денежные средства |

1.92 |

0.99 |

1.78 |

-0.93 |

0.79 |

|

Прочие оборотные активы |

0.58 |

0.51 |

0.45 |

-0.07 |

-0.06 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

По данным таблицы 3, можно сказать, что основную долю в структуре активов предприятия занимают оборотные активы. На 2017 г. они составляют 69,87% в общей структуре. Внеоборотные активы занимают 30,13% на 2017 г. В таблице 4 представлен темп роста активов предприятия в процентах.

Таблица 4

Темп роста активов предприятия, %

|

Активы |

2016 |

2017 |

|

1. Внеоборотные активы, в том числе: |

105.81 |

99.95 |

|

Основные средства |

107.31 |

99.93 |

|

Финансовые вложения |

100 |

100 |

|

Прочие внеоборотные активы |

100 |

100 |

|

2. Оборотные (текущие) активы, в том числе: |

102.48 |

101.68 |

|

Запасы |

105.45 |

93.24 |

|

Дебиторская задолженность |

100.65 |

117.94 |

|

Краткосрочные финансовые вложения |

100 |

100 |

|

Денежные средства |

53.56 |

180.85 |

|

Прочие оборотные активы |

91.01 |

88.93 |

|

Баланс |

103.47 |

101.15 |

Полученные данные свидетельствуют о том, что темп роста активов анализируемого предприятия изменился: уменьшился рост внеоборотных активов на 5,86% и оборотных активов на 0,8%.

Уменьшение роста внеоборотных активов произошло за счет основных средств и нематериальных активов. А уменьшение роста оборотных активов произошло за счет изменения запасов.

Увеличение темпов роста денежных средств к 2017 г. может свидетельствовать об эффективной работе предприятия и его ритмичности.

Для производственного предприятия оптимальной считается структура: 65% - запасы, 30% - дебиторская задолженность, 5% - денежные средства.

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 50515 тыс. руб.

В активах организации доля текущих активов составляет 69.87%, а внеоборотных средств 30.13%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует умеренную политику управления активами.

Доля основных средств в общей структуре активов за отчетный год составила 24.28%, что говорит о том, что предприятие имеет легкую структуру активов, что свидетельствует о мобильности имущества.

Оборотные активы предприятия формируются в основном за счет запасов и дебиторской задолженности на общую сумму 34159 тыс. руб.

За анализируемый период общая стоимость имущества увеличилась на 574 тыс. руб. Это произошло за счет сокращения внеоборотных (на 0.05%), так и роста оборотных (на 1.68%) активов предприятия. Увеличение валюты баланса, учитывая, что переоценки основных фондов не происходило, свидетельствует о расширении хозяйствующего оборота компании.

Следует обратить внимание на сокращение статьи внеоборотных активов в общей структуре баланса (-0.36%), что может говорить об ускорении оборачиваемости оборотных активов.

За отчетный период произошло снижение доли стоимости основных средств на 0.29%.

Поскольку имущество предприятия увеличилось, то можно говорить о повышении платежеспособности.

За отчетный период оборотные средства выросли на 582 тыс. руб. или на 1.68%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения стоимости дебиторской задолженности и денежных средств на 2219 тыс. руб.

За анализируемый период объемы дебиторской задолженности выросли (на 1818 тыс. руб.), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса

Проанализируем рост дебиторской задолженности к общей величине оборотных активов (таблица 5).

Таблица 5

Коэффициенты ликвидности

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

||

|

Общий показатель ликвидности |

0,6036 |

0,6021 |

0,6313 |

-0,0015 |

0,0292 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

0,0722 |

0,037 |

0,0745 |

-0,0352 |

0,0375 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент срочной ликвидности |

0,866 |

0,7898 |

1,0692 |

-0,0762 |

0,279 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

2,5992 |

2,5162 |

2,8837 |

-0,083 |

0,368 |

не менее 2,0 |

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 7.5% своих обязательств). За рассматриваемый период коэффициент вырос на 0.0375.

Соответствующим норме оказался коэффициент быстрой ликвидности (1.0692 при норме 1).

Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам. За рассматриваемый период коэффициент вырос на 0.279.

Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. За рассматриваемый период коэффициент вырос на 0.368.

Таблица 6

Коэффициенты рыночной финансовой устойчивости предприятия

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

0.9227 |

0.8782 |

1.0381 |

-0.0445 |

0.16 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

0.3699 |

0.3817 |

0.3198 |

0.0118 |

-0.0619 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

0.73 |

0.7238 |

0.7577 |

-0.0062 |

0.0339 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

2.3538 |

2.2798 |

2.3192 |

-0.074 |

0.0394 |

1 и более |

|

5. Коэффициент маневренности, КМ |

0.5915 |

0.5787 |

0.6024 |

-0.0128 |

0.0237 |

Оптимальное значение 0.2-0.5; |

|

6. Индекс постоянного актива, КП |

0.4085 |

0.4213 |

0.3976 |

0.0128 |

-0.0237 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

0.237 |

0.2457 |

0.2428 |

0.0087 |

-0.0029 |

- |

|

8. Коэффициент финансовой устойчивости, Ку |

0.73 |

0.7238 |

0.7577 |

-0.0062 |

0.0339 |

0.8-0.9 |

|

9. Коэффициент концентрации заемного капитала, Кк |

0.27 |

0.2762 |

0.2423 |

0.0062 |

-0.0339 |

0.5 и менее |

|

10. Коэффициент обеспеченности собственными оборотными средствами, КОС |

1.0401 |

1.0412 |

1.0844 |

0.0011 |

0.0432 |

0.1 и более |

|

11. Обобщающий коэффициент финансовой устойчивости |

5.0789 |

5.0107 |

5.5251 |

-0.0682 |

0.514 |

- |

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется достаточно высокой независимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.7577 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет 75.8%).

Полученное значение свидетельствует об оптимальном балансе собственного и заемного капитала. Другими словами, данный показатель свидетельствует о хорошем финансовом положении. Коэффициент выше нормативного значения 0.5, при котором заемный капитал может быть компенсирован собственностью предприятия. О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 1.0844, т.е. 108.4% собственных средств организации направлено на пополнение оборотных активов.

Коэффициент обеспеченности запасов источниками собственных оборотных средств выше нормативного значения, т.е. организация не зависит от заемных источников средств при формировании своих оборотных активов. Необходимо проследить динамику составляющих коэффициента, которая позволит определить, за счет чего растет коэффициент – за счет изменения состояния источников покрытия или самих запасов.

Стоимость материальных оборотных средств уменьшилась в 0.9 раз (22209 / 23818). Важно, что организация сумела покрыть такой объем запасов собственными оборотными средствами незначительно, так как они увеличились за этот период всего лишь в 1.1 раза (23056 / 20918).

В результате проведенных расчетов можно сделать вывод, в 2015-2017 гг. предприятие находилось в устойчивом финансовом состоянии.

Важной предпосылкой достижения приемлемого уровня эффективности менеджмента персонала является обеспечение адекватного организационного уровня менеджмента персонала.

Служба персонала ООО «Уралгипроторф» представлена отделом кадров. Штатная единица отдела кадров - менеджер по персоналу.

Основной задачей отдела кадров является обеспечение потребности ООО «Уралгипроторф» в кадрах, повышение квалификации персонала, постоянная и целенаправленная работа с сотрудниками предприятия для создания коллектива с высоким потенциалом развития, способного успешно решать все сложные задачи для достижения целей организации.

Персонал является главным ресурсом ООО «Уралгипроторф», от эффективности его использования многом зависят результаты деятельности и конкурентоспособность.

В настоящее время состав работников ООО «Уралгипроторф» можно подразделить на рабочих, руководителей, специалистов.

Динамика численности персонала ООО «Уралгипроторф» представлена в таблице 7.

Таблица 7

Динамика численности персонала ООО «Уралгипроторф», чел.

|

Категории сотрудников |

2015 г. |

2016 г. |

2017 г. |

Отклонения (+/-) 2017/2016 |

Отклонения (%) 2017/2016 |

|

Среднесписочная численность персонала, в том числе: |

100 |

94 |

81 |

-13 |

86,2 |

|

Руководители |

15 |

14 |

12 |

-2 |

85,7 |

|

Основные сотрудники |

85 |

80 |

69 |

-11 |

86,3 |

|

Итого: |

100 |

94 |

81 |

-13 |

86,2 |

Штат сотрудников составляет 81 человек. Весь персонал ООО «Уралгипроторф» можно разделить на руководителей и основных сотрудников.

По данным таблицы 7, можно сказать, что в 2016 г. количество сотрудников уменьшилось на 13 человек, или на 13,8%. Наименьший удельный вес занимают руководители предприятия, наибольший – основной персонал. За 2015-2017 гг. изменение численности персонала происходило за счет изменения численности основных сотрудников. При этом численность руководителей значительно не менялась.

Структура персонала ООО «Уралгипроторф» за 2015-2017 гг. представлена в таблице 8.

Таблица 8

Структура персонала ООО «Уралгипроторф» за 2015-2017 гг.

|

Категории сотрудников |

2015 г. |

2016 г. |

2017 г. |

Отклонения (+/-) 2017/2015 |

|

Руководители |

15 |

14,9 |

14,8 |

98,7 |

|

Основные сотрудники |

85 |

85,1 |

85,2 |

100,2 |

|

Итого: |

100,0 |

100,0 |

100,0 |

- |

По данным таблицы 8, в анализируемой динамике имеются небольшие изменения в структуре численности персонала ООО «Уралгипроторф».

Коллектив ООО «Уралгипроторф» является сознательно организованным постоянным коллективом, ориентированным на достижение официальной цели. Внутрифирменное разделение труда сочетает в себе количественное (основанное на взаимозаменяемости сотрудников) и учитывающее специфику отдельных видов труда в пределах одного и того же качества. Возрастная структура персонала ООО «Уралгипроторф» за 2015-2017 гг. представлена в таблице 9.

Таблица 9

Возрастная структура персонала ООО «Уралгипроторф»

|

Возрастная категория |

2015 г. |

2016 г. |

2017 г. |

|||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

|

|

От 20 до 30 лет |

54 |

54 |

56 |

59,6 |

61 |

75,3 |

|

От 30 до 40 лет |

18 |

18 |

16 |

17,0 |

14 |

17,3 |

|

От 40 до 50 лет |

28 |

28 |

22 |

23,4 |

6 |

7,4 |

|

Итого: |

100 |

100 |

94 |

100 |

81 |

100 |

По данным таблицы 9, можно сказать, что в ООО «Уралгипроторф» самая многочисленная возрастная группа – от 20 до 30 лет. Самая малочисленная группа – от 30 лет до 40 лет.

Растущая численность молодых сотрудников и уменьшение числа сотрудников в возрасте от 30 до 40 лет представляют собой довольно тревожную тенденцию для предприятия, поскольку у молодых сотрудников меньше опыта, соответственно, требования к системе управления персоналом (адаптация, обучение) и внутренним деловым коммуникациям повышаются.

Помимо этого, также необходимо отметить, что возраст 30 - 40 лет – является наиболее плодотворным. Сотрудники этой возрастной категории достаточно сформированы в профессиональном плане, а также легче налаживают деловые контакты, их потребность в наставничестве и опеке значительно ниже.

Существенное снижение численности персонала этой возрастной категории ведет к снижению общего профессионального уровня персонала предприятия ООО «Уралгипроторф», следовательно, предъявляются повышенные требования к системе управления персоналом (для малоопытных специалистов необходимо предусмотреть углубленные процедуры адаптации и обучения) и деловым коммуникациям.

Динамика численности персонала ООО «Уралгипроторф» за 2015-2017 гг. по образованию представлена в таблице 10.

Таблица 10

Динамика численности персонала по образованию ООО «Уралгипроторф» за 2015-2017 гг.

|

Образование |

2015 г. |

2016 г. |

2017 г. |

Изменение (+/-) |

|

|

Абс . изм. (чел.) |

Относит. изм. (%) |

||||

|

Средне-специальное |

34 |

28 |

15 |

-13 |

53,6 |

|

Неполное высшее |

12 |

13 |

14 |

+1 |

107,7 |

|

Высшее |

45 |

49 |

47 |

-2 |

95,9 |

|

Два и более высших образования |

9 |

4 |

5 |

+1 |

125,0 |

|

Итого: |

100 |

94 |

81 |

-13 |

86,2 |

В динамике численности персонала ООО «Уралгипроторф» за 2015-2017 гг., наблюдается преобладание доли сотрудников с высшим образованием. В 2016 г. прибыло5 человек с высшим образованием, в 2017 г. 1 человек получил второе высшее образование. В связи с этим можно сделать обоснованный вывод о том, что кадровый потенциал ООО «Уралгипроторф» находится на достаточно высоком уровне.

Далее представим динамику персонала ООО «Уралгипроторф» по стажу работы в таблице 11.

Таблица 11

Динамика персонала ООО «Уралгипроторф» по стажу работы

|

Стаж работы в ООО «Уралгипроторф» |

2015 г. |

2016 г. |

2017 г. |

|||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

|

|

Менее 1 года |

22 |

22 |

20 |

21,3 |

17 |

20,9 |

|

От 1 года до 3 лет |

11 |

11 |

10 |

10,6 |

8 |

9,8 |

|

От 3 до 5 лет |

41 |

41 |

40 |

42,5 |

35 |

43,2 |

|

От 5 до 10 лет |

21 |

21 |

20 |

21,3 |

17 |

21,0 |

|

Более 10 лет |

5 |

5 |

4 |

4,2 |

4 |

4,9 |

|

Итого: |

100 |

100 |

94 |

100 |

81 |

100 |

Из таблицы 11 видна весьма благоприятная тенденция – персонал в ООО «Уралгипроторф» надолго остается работать на предприятии. Анализ персонала по стажу работы показал, что по состоянию на 2017 г. основную долю занимают сотрудники, проработавшие в организации от 3 до 5 лет. Значительную долю также занимают сотрудники, стаж которых от 5 лет до 10 лет. Проведем анализ персонала по половому признаку. Данные представим в таблице 12.

Таблица 12

Анализ состава персонала по половому признаку

|

Пол |

2015 г. |

2016 г. |

2017 г. |

Изменение (+/-) |

|

|

Абс . изм. (чел.) |

Относит. изм. (%) |

||||

|

Мужчины |

72 |

68 |

66 |

-2 |

97,0 |

|

Женщины |

28 |

26 |

15 |

-11 |

57,7 |

|

Итого: |

100 |

94 |

81 |

-13 |

86,2 |

По данным таблицы 12, можно сказать, что в ООО «Уралгипроторф», преобладает мужской персонал.

Работа кадровой службы и руководящего состава неизбежно связана с необходимостью поиска и отбора персонала. Отбор кадров является одной из целенаправленных функций управления, поскольку именно люди обеспечивают эффективное использование любых видов ресурсов, имеющихся в распоряжении организации и именно от людей, в конечном счете, зависят ее экономические показатели и конкурентоспособность [15, c. 33].

Предварительный отбор осуществляет менеджер по персоналу на основе анализа резюме. Если резюме отсутствует, то предварительный отбор проводится на стадии анализа первичной анкеты, заполненной претендентом при первом посещении.

На основании информации из резюме и анкет осуществляется отсев претендентов, не соответствующих требованиям. Набор кадров организация ведет как из внешних, так и внутренних источников.

Внешними источниками найма персонала в ООО «Уралгипроторф» являются: организации, занимающиеся трудоустройством (биржи, кадровые агентства).

Внутренними источниками набора персонала в ООО «Уралгипроторф» являются: штатные сотрудники, бывшие сотрудники компании, знакомые и родственники работников.

По данным предприятия ООО «Уралгипроторф», видно, что внутренние источники при найме составляют лишь 17% от общего числа.

Также небольшим процентом (15%) является принятие сотрудников через консультативные компании указанным в таблице 13.

Таблица 13

Источники найма кадров предприятия ООО «Уралгипроторф»

|

Источник найма |

Удельный вес, % |

|

Рекомендации друзей и родственников |

35 |

|

Рекомендации консультативных компаний, которые специализируются на поиске персонала |

15 |

|

Объявления, реклама |

25 |

|

Различные источники внутри компании |

17 |

|

Инициативные письма-обращения о приеме |

5 |

|

Прочие |

3 |

|

Итого |

100,0 |

Создание кадрового резерва сводится к созданию необходимого резерва кандидатов на должности и специальности, из которого организация подбирает более подходящих для нее работников.

Эта работа проводиться только по руководящим специальностям. Подбором персонала занимается отдел кадров. В управленческие кадры принимаются только сотрудники с соответствующим высшим образованием и опытом работы не менее трех лет.

Работники производства должны иметь хотя бы среднее специальное образование.

Можно сказать, что такая текучесть персонала – это следствие неправильной политики руководства ООО «Уралгипроторф» по отношению к своему персоналу.

У которого не имеются стимулы к работе, заработная плата слишком мала, и как следствие, образуется необходимость поиска более выгодных предложений места работы.

Система развития персонала в ООО «Уралгипроторф» должна быть направлена на повышение квалификации сотрудников, и на развитие персонала.

Рассмотрим показатели движения персонала, представленные в таблице 14.

Таблица 14

Показатели движения персонала в ООО «Уралгипроторф»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение (+/-) |

|

|

Абс . изм. (чел.) |

Относит. изм. (%) |

||||

|

Среднесписочная численность персонала, чел. |

100 |

94 |

81 |

-13 |

86,2 |

|

Число уволившихся с работы, в т.ч. число уволившихся по собственному желанию и по причине сокращения штата, чел. |

15 |

18 |

14 |

-4 |

77,8 |

|

Число принятых на работу, чел. |

16 |

19 |

15 |

-4 |

78,9 |

|

Число постоянно работающих, чел. |

69 |

57 |

52 |

-5 |

91,2 |

|

Коэффициент стабильности |

0,69 |

0,60 |

0,64 |

0,03 |

105,9 |

|

Коэффициент текучести |

0,15 |

0,19 |

0,17 |

-0,01 |

90,3 |

|

Коэффициент оборота по приему |

0,16 |

0,20 |

0,18 |

-0,01 |

91,6 |

|

Коэффициент оборота по выбытию |

0,15 |

0,19 |

0,17 |

-0,01 |

90,3 |

По данным таблицы 14, можно сказать, что стабильно работающих в ООО «Уралгипроторф» за последний год – 52 человека.

Коэффициент текучести кадров в динамике уменьшился и составляет 17%. Данный рост связан с увольнением большей части сотрудников на основании п.2 ст. 81 ТК РФ и ст. 77 ТК РФ.

Коэффициент выбытия персонала является признаком того, что в ближайшем будущем вероятна повышенная текучесть, что наблюдается уже сейчас.

Теперь необходимо отметить об основных стимулах, действующих на ООО «Уралгипроторф».

Заработная плата является основным стимулом в работе. Основным различием между ними является лежащий в их основе способ учета затрат труда

Основой системы заработной платы в ООО «Уралгипроторф» являются два элемента: базовая заработная плата и премиальные для работников и служащих. Динамика заработной платы работников предприятия ООО «Уралгипроторф» представлена в таблице 15.

Таблица 15

Динамика заработной платы сотрудников ООО «Уралгипроторф»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение 2017/2015 (+/-) |

Изменение 2017/2016 (%) |

|

Численность работающих, чел. |

100 |

94 |

81 |

-19 |

81,0 |

|

Фонд оплаты труда, тыс. руб. |

16290 |

16985,8 |

15373,8 |

-916,2 |

94,3 |

|

Среднегодовая заработная плата работающего, тыс. руб. |

162,9 |

180,7 |

189,8 |

9,1 |

105,0 |

Исходя из данных таблицы 15, наблюдается снижение фонда заработной платы на 5,7%.

В ООО «Уралгипроторф» можно отметить очень низкий уровень заработной платы для производства такого уровня. Также, необходимо отметить, что существующая система оплаты труда в ООО «Уралгипроторф» не соответствует целям и задачам, заявленным руководящим составом организации.

Таким образом, для достижения поставленных целей и более эффективного функционирования ООО «Уралгипроторф» целесообразно использовать функциональное дифференцирование, то есть несколько подсистем оплаты труда для каждого подразделения.

Последний недостаток на предприятии это тарифно-окладная система, которая ориентируется не на оценку труда работников, а на распределение фонда оплаты труда.

Результаты анализа систем оплаты труда на ООО «Уралгипроторф» показали, что существует слабая зависимость величины вознаграждения от результатов труда рабочих, стабильность тарифной системы не стимулирует работников к постоянной рационализации своего труда, прослеживается необеспеченность затрат воспроизводством рабочей силы.

Премирование направлено на усиление материальной заинтересованности и повышение ответственности всех работников ООО «Уралгипроторф» для улучшения результатов работы предприятия. На ООО «Уралгипроторф» разработано текущее и единовременное премирование.

Единовременное премирование на ООО «Уралгипроторф» осуществляется в отношении работников в следующих случаях:

− за выполнение дополнительного объема работ;

− за качественное и оперативное выполнение особо важных заданий, а также разовых заданий руководства;

− за разработку и внедрение новых мероприятий, касающихся предприятия;

− в связи с юбилейными датами;

− с выходом на пенсию.

Размер премии может уменьшаться и не выплачиваться полностью смене и отдельным работникам за производственные упущения и нарушения трудовой дисциплины за тот расчетный период, в котором совершено хищение.

К нарушениям, за которые согласно положению, работники лишаются премии полностью, относятся:

− прогулы без уважительных причин;

− случаи хищения производимой продукции;

− нахождение в нетрезвом виде;

− неудовлетворительное санитарное состояние.

Таким образом, проанализировав организацию премирования работников на ООО «Уралгипроторф», осуществляемую согласно Положению по оплате труда, можно сделать вывод, что на предприятии разработана эффективная система премирования, стимулирующая работников на повышение показателей труда.

Среди методов морально-психологического стимулирования следует отметить также оптимизацию рабочего места (модернизация основных средств, совершенствование условий труда, улучшение дизайна и прочие эстетические аспекты). Организация праздников: день рождения предприятия, Новый год, 23 февраля, 8 марта.

Помимо организации праздников, стимулирующее влияние оказывает публичное признание заслуг сотрудников или всего коллектива в целом.

Нередко директор лично выносит благодарность, посещая отдельные подразделения. Проявление внимания со стороны руководства позволяет чувствовать сотрудникам свою значимость и необходимость.

В ООО «Уралгипроторф» отсутствуют специально разработанные программы адаптации для вновь принятых сотрудников. Тем не менее, отдельные процедуры введения нового сотрудника в организацию все же применяются.

Сильные и слабые стороны персонала предприятия ООО «Уралгипроторф» по результатам SWOT-анализа определяют условия его успешного функционирования. Поэтому, на заключительном этапе анализа эффективности менеджмента организации необходимо сделать оценку его факторов. Формирование корпоративной культуры в деятельности на предприятии это прежде всего индивидуальная работа с сотрудниками, т.е труд очень тяжелый. Ее не заменят регламенты или сложные схемы.

Персонал ООО «Уралгипроторф» постоянно сталкивается с изменением социально - экономической, политической, культурной обстановки на предприятии. Поэтому им приходится постоянно поддерживать и совершенствовать свой профессионализм в своем деле. Система наставничества и профессиональной социализации действует в рамках системы профессионального развития персонала, поскольку сохранение и передача положительного нравственного опыта в среде персонала является важным условием поддержания корпоративной культуры.

Основные внутренние и внешние факторы, характеризующие состояние системы управления менеджментом и стимулирование персонала, в виде матрицы SWOT представлены в таблице 16.

Проведенный SWOT-анализ обнаружил ключевые проблемы на предприятии. Применяемые методы стимулирования труда давно устарели.

Для руководства ООО «Уралгипроторф» нужно уделить внимание социально-психологическому климату в коллективе на перерабатывающем предприятии. Так как климат в коллективе является важнейшей характеристикой корпоративной культуры. Так, в частности, к наиболее сильным сторонам ООО «Уралгипроторф» относятся следующие:

1) Четкость разделения полномочий и функций персонала на предприятии.

2) Высокое качество используемой в управлении персоналом информации.

Осознание проблемы состоит в установлении факта ее существования по результатам деятельности управления организации.

Проблема, достигшая определенной остроты, трансформируется в мотив для деятельности организации и ее менеджера по персоналу. Итак, для того чтобы разработать мероприятия по эффективности менеджмента ООО «Уралгипроторф» нам необходимо определить причины предприятия.

Таким образом, предприятие может успешно работать только при наличии рациональной системы управления.

Таблица 16

SWOT-анализ

|

Внутренняя среда / Внешняя среда |

Возможности 1. Повышение квалификации и обучение специалистов; 2. Улучшение социальной защищенности работников; 3. Внедрение эффективной системы премирования и материальной помощи; 4. Аттестация персонала; 5. Наличие лучшей стратегии в области персонала и кадровой политики по сравнению с конкурентами; 6. Приятные в общении, доброжелательные сотрудники |

Угрозы 1.Слабая заинтересованность персонала в результатах труда; 2. Миграция трудового персонала в другие организации; 3. Неблагоприятная социально - экономическая политика в стране; 4. Неблагоприятные демографические изменения; 5. Слабые позиции в области кадровой политики по сравнению с конкурентами |

|

Сильные стороны 1. Наличие опытных управленцев; 2. Высокий уровень компетентности руководителей 3. Хорошо оборудованные рабочие места; 4. Социальная поддержка работников; 5. Современное информационное обеспечение работников организации 6. Комфортные условия труда |

1. Репутация, активная роль персонала, образованное руководство. 2. Увеличение числа сотрудников за счет повышение квалификации. 3. Применение опыта и практики у других компаний |

1. Нехватка новых идей. 2. Удержать персонал от перехода к конкуренту. 3. Корпоративная культура |

|

Слабые стороны 1. Недостаточная мотивация сотрудников. 2. Отсутствие долгосрочной стратегии компании в области управления с персоналом, четко сформулированной и зафиксированной в виде планов, корпоративного кодекса и других документов 3. Отсутствие высококвалифицированных работников. 4. Большая текучесть рабочего персонала, приводит к непостоянству перечня выполняемых работ. |

1. Нежелание сотрудников делиться своими идеями. 2. Вложение денежных средств в разработку нового премирования, который может не оправдать ожидаемого результата. 3. Возрастающее конкурентное давление |

1. Отток молодого поколения. 2. Относительно высокий заработок по сравнению с конкурентами. 3. Большая текучесть рабочего персонала, приводит к непостоянству перечня выполняемых работ. |

Деятельность руководства должна быть направлена на снижение текучести кадров, которая поможет оказать непосредственное влияние на повышение эффективности работы ООО «Уралгипроторф» в целом. Поэтому работа с увольняющимися и разработка мероприятий по сокращению текучести кадров являются важными элементами работы по комплектованию персонала. Увольнения по собственному желанию помимо финансовых потерь имеют и такую опасность для компании, как ухудшение репутации на рынке труда.

Очевидно, что управление менеджмента ООО «Уралгипроторф» требует кардинального изменения, в частности, необходимо разработать комплекс мероприятий.

Подводя итоги проведенного анализа, можно резюмировать следующее: ООО «Уралгипроторф» имеет определенные проблемы, связанные с позиционированием, кадровой политикой, финансовой эффективностью, т.е. такими, решение которых зависит от управленческого уровня. Также, было выявлено, что деятельность руководства должна быть направлена на снижение текучести кадров, которая поможет оказать непосредственное влияние на повышение эффективности работы и управление менеджмента ООО «Уралгипроторф» в целом.

3. Мероприятия по повышению эффективности системы менеджмента в ООО «Уралгипроторф»

Проведенный анализ системы менеджмента в ООО «Уралгипроторф», позволил выявить следующие проблемы:

1. Текучесть кадров.

2. Низкая квалификация работников предприятия.

3. Низкая заработная плата сотрудников.

Существуют проблемы в системе оплаты труда и мотивации на ООО «Уралгипроторф» которые на довольно низком уровне, а также отсутствуют какие либо экономические стимулы мотивирующие труд всех работников, от которых во многом зависит прибыль и экономическая устойчивость предприятия.

В данное время возникла потребность на предприятии в разработках новейших технологий стимулирования персонала, одной из которых является грейдовая система.

Итогом работы по построению системы материального стимулирования сотрудников должны стать измеримые объективные показатели труда для каждого цеха или подразделения.

Построение системы оплаты и стимулирования труда всех сотрудников предприятия в рамках тарифной системы оплаты труда это процесс установления основ дифференциации уровней дохода сотрудников различных квалификаций и категорий, основанием которой предлагается использовать методику оценки содержания деятельности, то есть грейдирование должностей и профессий.

Данная методика оценки труда персонала полагает применение характеристик содержания деятельности, предназначающих ценность должности и профессии персонала для ООО «Уралгипроторф».

Обосновываясь на результатах анализа разнообразных системах оплаты и стимулирования труда работников предприятия, предложим методику грейдирования, представлено на рисунке 2.

Рисунок 2 – Этапы оценки труда ООО «Уралгипроторф»

Грейдовая система удобна для ООО «Уралгипроторф», так как, в отличие от вертикального построения карьеры, она позволяет строить карьеру сотрудников горизонтально, то есть внутри своего уровня.

В частности, повышение рабочим данной квалификации и образования отразится на уровне оплаты труда, потому что повысится вес фактора знания, и заработная плата увеличится, несмотря на то, что работник будет оставаться на своей должности.

На основании данных факторов проводится оценка каждой должности и профессии и определяется ценность каждого рабочего места в иерархии ценности всех рабочих мест на ООО «Уралгипроторф».

Внедрение грейдовой системы в ООО «Уралгипроторф» даст возможность решить некоторые задачи, характерные для данного предприятия, а именно:

− определение некоторых ценностей имеющихся должностей с точки зрения стратегии данного предприятия;

− оптимизация данной системы оплаты труда на предприятии;

− проведение оценивания персонала относительно соответствия должностям, которые они занимают;

− основание дополнительных условий для карьерного роста.

При внедрении грейдовой системы необходимо проинформировать всех работников предприятия об изменении должностных окладов. Главные положения о системе оплаты труда обязательно необходимо размещать во внутренних документах, в коллективном договоре, а также положении об оплате труда. Информация о грейдовой системе также должна быть размещена в каждом цехе предприятия.

Дальнейшее развитие предприятия ООО «Уралгипроторф» должно поощрять индивидуальное развитие своих сотрудников через обучение, самообучение и корпоративное развитие в целом за счет внедрения новых технологий управления сотрудниками.

Рассмотрим для предприятия, размер вилки для всех грейдов будет 40%, что приблизительно соответствует разбегу уровней заработных плат по должностям и профессиям. Также будет допущен 100% «перехлест» между грейдами. Это сделаем для того чтобы любой работник одного грейда получал больше, чем только начинающий сотрудник.

В качестве минимальной стоимости грейда используем заработную плату для условий ООО «Уралгипроторф» в 20000 руб. (таблица 17).

Таблица 17

Определение min и max оплаты труда работников по должностям – грейдам

|

Грейды |

Размер вилки (интервала) |

Интервал со 100% покрытием (min и max оплата труда) |

|

1 |

20 000 |

20 000 – 26 000 |

|

2 |

21 500 |

21 500 – 27 540 |

|

3 |

22 600 |

22 600 – 25 800 |

|

4 |

23 400 |

23 400 – 24 900 |

|

5 |

25 100 |

25 100 – 28 300 |

|

6 |

28 400 |

28 400 – 29 600 |

|

7 |

30 200 |

30 200 – 37 000 |

|

8 |

35 700 |

35 700 – 45 000 |

|

9 |

40 000 |

40 000 – 62 000 |

|

10 |

65 000 |

65 000 – 65 000 |

Рассчитаем, заработную плату работников цеха переработки лома которые откланяются от заданного коридора распределения значений.

Должность мастера по переработке лома по итогам данной оценки находится в 6 грейд, с вилкой по заработной плате 23 400 – 24 900 рублей, при этом фактический оклад мастера составляет 28 400 рублей.

То есть должность переоценена, представлено в таблице 18.

Таблица 18

Сопоставление заработной платы фактической некоторых сотрудников цеха переработки лома с системой грейдов

|

Наименование должности цеха |

Балл |

Грейд |

ЗП по факту, руб. / мес. |

ЗП по системе грейдирования, руб. / мес. |

|

Мастер |

130 |

6 |

25 000 |

28 400 – 29 600 |

|

Вальцовщики |

105 |

4 |

20 000 |

23 400 – 24 900 |

|

Сортировщики |

90 |

2 |

18 500 |

21 500 – 27 540 |

|

Лаборанты |

60 |

1 |

17 000 |

20 000 – 26 000 |

Грейдинговая система на ООО «Уралгипроторф» должна применятся в первую очередь к окладной части зарплаты.

А с учетом разнообразных бонусов и премий, зависящих от квалификации сотрудника, его опытности, даже которые попали в один и тот же грейд могут получать разную зарплату.

С ростом опыта и профессионализма любой сотрудник данного предприятия сможет зарабатывать все больше и больше в пределах своего грейда, тем не менее, по достижению максимума вилки, заработная плата при этом увеличиваться не будет.

Для предприятия ООО «Уралгипроторф» внедрение системы оплаты труда на основе грейдов позволит:

− оптимизировать фонд оплаты труда и сделать эту группу издержек управляемой;

− упорядочить заработную плату и устранить разрозненность при распределении фонда оплаты труда между всеми цехами на предприятии;

− повысить уровень мотивации персонала;

− повысить карьерные перспективы для сотрудников, что поможет привлечь внимание потенциальных кандидатов на новые места в данном предприятии.

Для сотрудников ООО «Уралгипроторф», предлагаемая система грейдов является необходимыми для создания атмосферы заинтересованности персонала в работе в ООО «Уралгипроторф». Без их выполнения невозможно привлечение и сохранение высококвалифицированных специалистов, и на высокую отдачу со стороны персонала.

Следовательно, делая вывод, можно ссылаться на то, как эффективное управление влияет на все аспекты деятельности организации. Поэтому ООО «Уралгипроторф» необходимо периодически проводить оценку эффективности менеджмента, а также разрабатывать различные мероприятия по ее повышению. Это будет способствовать увеличению эффективности и результативности деятельности ООО «Уралгипроторф» в целом.

Заключение

Эффективность менеджмента это категория теории управления, которая связана со всеми другими категориями. Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей. Уровень экономической эффективности менеджмента зависит от разнообразия взаимосвязанных факторов.

Для каждой отрасли предприятия в результате ее технико-экономических особенностей свойственны характерные факторы эффективности.

Неотъемлемым элементом оценки эффективности менеджмента является выбор ее критерия. Результаты анализа, показали, что, несмотря на полученную прибыль, финансовое состояние ООО «Уралгипроторф» можно охарактеризовать как устойчивое, но сопряженное с высокой зависимостью от заемного капитала и некоторым нарушением текущей платежеспособности негативно влияет на деятельность предприятия.

Существующие проблемы предприятия могут быть частично решены и его финансовое положение улучшено за счет реализации внутренних резервов по увеличению прибыльности производства, за счет более полной экономии используемых ресурсов, снижения себестоимости производимых услуг, то есть рационального использования материальных, трудовых и финансовых ресурсов.

Важной предпосылкой достижения определенного уровня эффективности менеджмента персонала, является обеспечение адекватного организационного уровня менеджмента персонала.

Основным недостатком, препятствующим развитию ООО «Уралгипроторф» и повышению эффективности ее деятельности, является нерациональная система разработки и принятия управленческих решений. В наибольшей степени это выражается в отсутствии экономически обоснованной стратегии развития предприятия. В результате чего управление основными функциональными областями организации происходит неэффективно.

Несмотря на положительные результаты ООО «Уралгипроторф», в системе материальной мотивации имеется ряд существенных проблем. В данное время возникла потребность на предприятии в разработках новейших технологий стимулирования персонала, одной из которых является грейдовая система. Для того чтобы правильно оценить данную систему необходимо составить план внедрения системы грейдов на предприятии, цели и причины Грейдинговая система на ООО «Уралгипроторф» должна применятся в первую очередь к окладной части зарплаты.

Таким образом, система грейдов для сотрудников является необходимыми для создания атмосферы заинтересованности персонала в работе в ООО «Уралгипроторф». Без их выполнения невозможно привлечение и сохранение высококвалифицированных специалистов, и на высокую отдачу со стороны персонала. Эффективное управление влияет на все аспекты деятельности организации.

Поэтому ООО «Уралгипроторф» необходимо периодически проводить оценку эффективности менеджмента, а также разрабатывать различные мероприятия по ее повышению. Это будет способствовать увеличению эффективности и результативности деятельности ООО «Уралгипроторф» в целом.

Список использованных источников

- Арбузова, К.А., Суркова, И.К., Домрачева, И.М. Система инновационного менеджмента и ее ключевая роль в развитии общества // Время инноваций. – 2015. – № 10.– С. 54

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учеб. пособие./ Т.Б. Бердникова. – М.:ИНФРА-М, 2014. 358 с.

- Беляев Ю.М. Инновационный менеджмент: учебник для бакалавров / Ю.М. Беляев. – М.: Дашков и К, 2016. – 220 c.

- Ван, Хорн Джеймс К. Основы финансового менеджмента / Ван Хорн Джеймс К. – М.: Диалектика / Вильямс, 2016. – 708 c.

- Виноградова С.Н. Коммерческая деятельность. – М.: Финансы и статистика, 2016. – 180 с.

- Виханский О.С. Стратегическое управление: Учебник. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2015. – 296 с.

- Герчикова, И. Н. Менеджмент : учеб. для вузов / И. Н. Герчикова. – 4-е изд., перераб. и доп. – М. : ЮНИТИ-Дана, 2017. − 264 с.

- Горфинкель В.Я. Инновационный менеджмент: Учебник / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. – М.: Вузовский учебник, ИНФРА-М, 2016. – 461 c.

- Дуракова, И.Б. Управление персоналом: отбор и найм [Текст]: учебник / И.Б. Дуракова – М.: Центр, 2014. – 160 с.

- Исаченко, И.И. Основы самоменеджмента: Учебник / И.И. Исаченко. - М.: НИЦ ИНФРА-М, 2015. − 312 c.

- Кибанов, А.Я., Дуракова, И.Б. Управление персоналом организации: отбор и оценка при найме, аттестация [Текст]: Учеб. пособие. - М.: Экзамен, 2016. – 150 с.

- Клейнер, Г. Стратегический менеджмент: актуальные проблемы и новые направления // Проблемы теории и практики управления[Текст] / Г. Клейнер – 2015. – № 1. – С. 15-22.

- Магданов П.В. Современный подход к стратегическому планированию / П.В. Магданов // Ars Administrandi. – 2015. – № 1. – С. 11-26.

- Медынский В.Г. Инновационный менеджмент: Учебник / В.Г. Медынский. – М.: НИЦ ИНФРА-М, 2017. – 295 c.

- Мехдиев Ш.З. Оценка качества и эффективности управления персоналом организации. Ученые записки: научно-практический журнал. - Владимир: Владимирский филиал ФГБОУ ВПО РАНХ и ГС при Президенте РФ, 2014. – № 2. – С. 10-16.

- Новокупова И.Н. Современные тенденции в инновационном развитии социально-экономических систем // Инновационное развитие социально - экономических систем: условия, результаты и возможности: Материалы III Международной научно-практической конференции , 2015. – С. 190-194.

- Одегов Ю. Подходы к управлению человеческими ресурсами и их влияние на оценку эффективности работы с персоналом / Ю. Одегов, Л. Котова // Кадровик. Кадровый менеджмент. – 2016. – № 2. – С. 82 - 89.

- Тамбовцев, В.Л. Стратегическая теория фирмы: состояние и возможное развитие / В.Л. Тамбовцев // Российский журнал менеджмента. – 2017. – Т. 8, № 1. – С.23-26.

- Томпсон, А. Стратегический менеджмент: пер. с англ.: Учеб. пособие для вузов /А. Томпсон, А.Д. Стрик-ленд. - 12-е изд. – М.: Вильямс, 2014. – 928 с.

- Фищенко К.С. Оценка эффективности работы персонала [Текст] / К.С. Фищенко // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. 2016. – № 5. – С. 68-70.

- Налоги и налогообложение

- Организационная культура и ее роль в современных организациях

- Нотариат и его р оль в защите гражданских прав и охраняемых законом интересов

- Процедуры несостоятельности (банкротства) (процедуры мирового соглашения)

- Мероприятия по предупреждению несостоятельности (банкротства) в России

- Интеллектуальная собственность

- Рынок ценных бумаг

- Применение процессного подхода для оптимизации бизнес-процессов

- Варианты архитектуры «клиент - сервер».

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Архитектура микропроцессора)

- Анализ и оценка средств реализации объектно-ориентированных методов анализа и проектирования экономической информационной системы.

- Сетевая форма организации бизнеса.