Эффективность менеджмента организации (Понятие менеджмента и его основные характеристики)

Содержание:

Введение

Управление современными предприятиями строится на основе соблюдения и реализации в практической деятельности принципов менеджмента, на основе которых не просто осуществляется координация действий отдельных исполнителей или подразделений организаций, а обеспечивается ее эффективное функционирование, выражающееся в достижении запланированного экономического результата при минимально обоснованных затратах. В настоящее время наиболее успешные компании, занимающие прочные позиции в международном бизнесе, рассматривают эффективный менеджмент как важнейшее конкурентное преимущество, не просто обеспечивающее получение краткосрочного результата, а нацеливающее деятельность компаний на долгосрочную перспективу. От того, насколько эффективно организован менеджмент, зависят результаты работы всей организации.

Особую актуальность вопросы эффективного менеджмента приобрели в странах с переходной экономикой. Это объясняется тем, что в условиях формирования рыночных отношений, предприятия приобрели большую самостоятельность, изменились цели их деятельности, условия функционирования, что потребовало применения новых подходов к организации управления. В этих условиях одним из приоритетных направлений управления деятельностью предприятий является применение современных технологий и методологии обеспечения эффективности менеджмента. Центральное место в их структуре занимает оценка эффективности. Информация, полученная на основе расчета и анализа показателей эффективности менеджмента, служит основой для принятия управленческих решений относительно совершенствования системы управления и технологии менеджмента на предприятии. В связи этим вопросы, связанные с оценкой и обеспечением эффективности менеджмента на предприятии приобретают особую актуальность.

Цель работы заключается в том, чтобы на основе расчета и анализа показателей эффективности менеджмента, оценить состояние управленческой деятельности.

Для достижения данной цели в главах бакалаврской работы решаются следующие задачи:

1) определить понятие менеджмента и проанализировать его основные характеристики;

2) раскрыть содержание и определить особенности менеджмента организации;

3) раскрыть понятие эффективности менеджмента и проанализировать факторы, ее определяющие;

4) дать сравнительную характеристику подходам к оценке эффективности менеджмента и ее основным показателям;

Теоретическую основу бакалаврской работы составили научные труды и исследования в области организации менеджмента и исследования систем управления таких авторов, как Р. Олдкорн, М.Х. Мескон, М. Альберт, Ф. Хедоури, О.С. Виханский и А.И. Наумов, Э.М. Коротков, А.В. Игнатьева, М.М. Максимцов, Н.Г. Кузнецов, И.Ю. Солдатова и других. При выполнении бакалаврской работы были также проанализированы результаты теоретических исследований в различных функциональных областях управленческой деятельности, в частности, в области управления производством, снабженческо-сбытовой деятельностью, финансовыми ресурсами и персоналом для оценки эффективности функционирования отдельных подсистем системы управления предприятием.

В основе методологии исследования, осуществленного в бакалаврской работе, лежит метод системного анализа, который позволяет рассмотреть как практические, так и теоретические аспекты диагностики системы управления предприятием. При выполнении бакалаврской работы использовались метод сравнения, индексный метод, метод сводки и группировки, с помощью которых был осуществлен анализ показателей, характеризующих эффективность менеджмента предприятия.

Глава 1 Менеджмент как фактор повышения эффективности деятельности организации, технология и методика его оценки

1.1 Понятие менеджмента и его основные характеристики

Управление современными организациями, функционирующими в условиях интенсивной конкуренции и динамично развивающейся внешней среды, основано на принципах и технологии менеджмента. В российской и зарубежной литературе встречаются различные определения понятия «менеджмент». Так, например, М.Х. Мескон, М. Альберт, Ф. Хедоури определяют менеджмент как совокупность действий организации, направленных на достижение ее целей и обеспечение эффективного функционирования. Известный теоретик в области теории организации и управления П.Друкер отмечает следующее: «Менеджмент – это особый вид деятельности, который превращает неорганизованную толпу в эффективную целенаправленную и производительную группу. Менеджмент как таковой является и стимулирующим элементом социальных изменений, и примером значительных социальных перемен [14, с.12].

Известный специалист в области российского менеджмента И.Н. Герчикова определяет менеджмент как самостоятельный вид профессионально осуществляемой деятельности, направленной на достижение в рыночных условиях намеченных целей путем рационального использования материальных и трудовых ресурсов с применение принципов, функций и методов экономического механизма менеджмента [8, с. 10]. Также она отмечает, что в условиях рыночной экономики менеджмент означает [8, с. 10]:

- Ориентацию фирмы на спрос и потребности рынка, на запросы конкретных потребителей и организацию производства тех видов продукции, которые пользуются спросом и могут принести фирме намечаемую прибыль;

- Постоянное стремление к повышению эффективности производства, к получению оптимальных результатов с меньшими затратами;

- Хозяйственную самостоятельность, обеспечивающую свободу принятия решений тем, кто несет ответственность за конечные результаты деятельности фирмы или ее подразделений;

- Постоянную корректировку целей и программ в зависимости от состояния рынка;

- Выявление конечного результата деятельности фирмы или ее хозяйственно самостоятельных подразделений на рынке в процессе обмена;

- Необходимость использования современной информационной базы с компьютерной техникой для многовариантных расчетов при принятии обоснованных и оптимальных решений

О.С. Виханский, А.И. Наумов определяют менеджмент как деятельность, направленную на поддержание баланса между тремя основными организационными процессами: получение ресурсов из внешнего окружения, изготовление продукта и его передача во внешнюю среду, - а также на мобилизацию ресурсов организации на их осуществление [7, с. 13].

Приведенные выше определения являются результатом комплекса научных знаний, которые были систематизированы на различных этапах менеджмента как науки в результате исследований представителей различных школ. Этапы развития менеджмента с точки зрения различных школ, и содержание их идей раскрыто в Приложении А.

Наличие различных подходов к определению понятия «менеджмент» позволяет сделать вывод о том, что это сложная и многогранная деятельность, которая направлена на повышение эффективности работы организации во всех ее аспектах. Рассматривая суть понятия «менеджмент» необходимо провести анализ основных его элементов. Во-первых, менеджмент – это самостоятельный вид профессиональной деятельности. Во-вторых, менеджмент как самостоятельный вид деятельности предполагает наличие в качестве субъекта этой деятельности специалиста-менеджера, а в качестве объекта – хозяйственную деятельности всех звеньев любой системы (предприятие, объединение, государство). Под хозяйственной деятельностью в понятии менеджмента имеется в виду деятельность в любой отрасли экономики: промышленности, торговли, строительстве, транспорте, банковском деле, а также в любой сфере деятельности: НИОКР, сбыт, финансы, производство. Следовательно, менеджмент охватывает не только деятельность промышленных звеньев, но и другие хозяйственные единицы, выступающие на рынке как самостоятельные экономические субъекты. В свою очередь содержание хозяйственной деятельности определяется средствами, которые обеспечивают процесс производства, а именно материальные. Финансовые и трудовые ресурсы. При этом хозяйственная деятельность любой системы требует такого стиля работы, результате которой обеспечивается поиск новых возможностей, умение привлекать и использовать для достижения поставленных целей все источники поступления ресурсов.

В связи с этим главной составляющей в менеджменте является определение цели деятельности системы, а достижение поставленных целей осуществляется с учетом оценки потенциальных возможностей организации и их обеспеченности соответствующими ресурсами. Для обеспечения взаимодействия всех элементов системы в реализации социальных, экономических и технологических задач менеджмент основывается на собственном экономическом механизме, который в свою очередь обусловлен хозяйственной деятельностью, объективно отражает процесс ее осуществления и зависит от спроса и результатов рынка.

Необходимо отметить, что в литературе по теории управления производится разграничение между понятиями «менеджмент» и «управление». Так, например, некоторые ученые [6], [18] считают, что понятие «управление» шире понятия «менеджмент», так как может применяться к различным сферам деятельности. В то время как термин «менеджмент» применяется только к управлению социально-экономическими системами, где главным элементом является человек. В то ж время З.М. Макашева отмечает, что управление – это целенаправленное воздействие на коллективы людей дл достижения поставленных целей. Менеджмент этот же автор определяет как умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей. Из приведенных выше определений следует, что понятия «менеджмент» и «управление» аналогичны.

Независимо от широты трактовки понятия «менеджмент», его сущность может быть раскрыта посредством анализа его целей. По словам И.Н. Герчиковой, конечная цель менеджмента состоит в обеспечении прибыльности или доходности деятельности фирмы путем рациональной организации производственного процесса, включая управление производством и развитие технико-технологической базы, а также эффективное использование кадрового потенциала при одновременном повышении квалификации, творческой активности и лояльности каждого работника [8, с.13].

Д.Д. Вачугов осуществляет более детальный анализ целей менеджмента, выделяя в качестве основных следующие из них:

-стремление к доходу;

- стремление к обеспечению устойчивого имущественного состояния;

- стремление к увеличению оборота;

- стремление к снижению расходов.

Анализируя целевое содержание менеджмента, А.К. Семенов и В.И. Набоков разграничивают цели менеджмента как науки и цели менеджмента как практики эффективного управления. В частности они отмечают, что целью менеджмента как науки является разработка теории управления, научных подходов, принципов и методов, обеспечивающих устойчивое, надежное, перспективное и эффективное функционирование систем управления. Целью менеджмента как практики эффективного управления является достижение высокой прибыльности, конкурентоспособности организации или иных целей путем рациональной организации производственного процесса и развития технико-технологической базы организации.

В связи с перечисленными выше целями можно определить и основные задачи менеджмента. В литературе по теории управления они формулируются следующим образом:

- Обеспечение автоматизации производства и переход к использованию работников, обладающих высокой квалификацией;

- Стимулирование работы сотрудников фирмы, путем создания для них лучших условий труда и установления более высокой заработной платы;

- Постоянный контроль за эффективностью деятельности фирмы, координация работы всех ее подразделений

- Постоянный поиск и освоение новых рынков.

И.Л. Добротворский формулирует задачи менеджмента более конкретно, считая, что основными из них являются [12, с.12]:

- определение конкретных целей и задач развития предприятия;

- выявление приоритетности целей;

- разработка стратегии развития предприятия;

- разработка системы мероприятий для достижения намеченных целей в различные временные периоды;

- определение необходимых ресурсов и источников их обеспечения;

- установление системы контроля за выполнением поставленных задач

Основные характеристики менеджмента могут быть раскрыты через анализ его главных аспектов. Их структура и содержание показаны на рисунке 1.

Управление производством, в ходе которого достигается эффективность функционирования системы управления и поставленные цели

Экономический аспект

Социально-психологический аспект

Создание нормального микроклимата на основе правильного сочетания формальной и неформальной среды внутри коллектива, а также разработки эффективной системы мотивации труда

Рациональная оценка производственного потенциала в соответствии с поставленными целями и задачами предприятия, разработка стратегии их достижения, оптимизация ресурсов, руководство и контроль на основе разработанной системы мотивации

Организационно-технический аспект

Отражение структуры государственных политических и экономических институтов, проводимой ими политики

Политический аспект

Рисунок 1 – Основные аспекты менеджмента*

*рисунок выполнен на основе источников [8],

Из данного рисунка видно, что менеджмент как вид профессиональной деятельности может быть проанализирован с точки зрения экономического, социально-психологического, правового и организационно-технического аспекта.

Эффективность менеджмента во многом определяется использованием различных научных подходов и принципов управления и обоснованностью их применения. Анализ теории и практики управления позволяет установить необходимость применения к менеджменту различных научных подходов. Что касается принципов управления, то в специальной литературе они определяются как основные правила, вытекающие из объективных экономических законов и закономерностей общественного развития. Принципы менеджмента в различное время были сформулированы классиками менеджмента Ф. Тейлором, Г. Эмерсоном, А. Файолем. Структура этих принципов показана в таблице 1

Таблица 1 - Основные принципы менеджмента*

|

Авторы |

Содержание принципов |

|

Ф. Тейлор |

|

|

Г. Эмерсон |

|

|

А. Файоль |

|

* таблица выполнена по материалам источников

Представленные в таблице 1 принципы менеджмента отражают его теоретический идеал, к достижению которого необходимо стремиться. Реализация этих принципов является критерием эффективности менеджмента в организации. По мнению В.Д. Грибова, принципы менеджмента должны учитываться в первую очередь при [10, с.29]:

- построении системы управления, при этом они рассматриваются как ограничительные условия создания системы;

- оценке результатов процесса управления.

Необходимо также отметить, что принципы менеджмента служат основной для разработки и реализации его методов. В теории и практике управления под методами управления понимаются способы воздействия управляющей подсистемы – субъекта управления на управляемую подсистему – объект управления для достижения поставленных целей. Структура основных методов управления представлена в Приложении В. Как видно из данного приложения, существует три основных группы методов управления: организационно-административные, экономические и социально-психологические. Выбор конкретного метода воздействия на объект управления определяется уровнем развития коллектива, характером деятельности, особенностями поставленных целей.

Формулируя выводы по результатам исследования в данном параграфе бакалаврской работы, необходимо отметить следующее. Менеджмент представляет собой особый вид профессиональной деятельности, которая осуществляется с целью повышения эффективности работы организации и максимизации прибыли. Основными характеристиками менеджмента являются его основные аспекты, принципы и методы осуществления.

1.2 Содержание и особенности менеджмента организации

Современная теория управления объединяет предприятия и фирмы одним понятием «организация». В различных источниках данное понятие трактуется по-разному. Так, например, О.С. Виханский, А.И. Наумов определяют организацию как систематизированное сознательное объединение действий людей, преследующее достижение определенных целей [7, с. ]. По определению Э.А. Смирнова, организация – это физическое объединение реальных элементов для выполнения программы или цели.. М.Х. Мескон, М. Альберт, Ф. Хедоури приводят следующее определение организации: «Организация - это группа людей, деятельность которых сознательно координируется для достижения общей цели или целей.» [с. 20]. Эти же авторы формулируют основные черты организации:

1. Наличие по крайней мере двух людей, которые считают себя частью организации.

2. Наличие по крайней мере одной цели, которую принимают как общую все члены данной группы.

3. Наличие членов группы, которые намеренно работают вместе, чтобы достичь значимой для всех цели.

4. Наличие отношений управления.

Таким образом, управление является необходимой чертой любой организации. Менеджмент в организации можно рассматривать с двух позиций: как явление и как процесс. Как явление менеджмент представляет собой определенный тип взаимодействия двух объектов, один из которых находится в позиции субъекта управления, а другой – в позиции объекта управления. При этом для этого взаимодействия характерно то, что субъект управления направляет объекту управления импульсы воздействия, которые содержат информацию о том, как должен функционировать объект управления, а он в свою очередь получает данные импульсы и действует в соответствии с ними и с учетом сложившейся ситуации. Технология этого взаимодействия показана на рисунке 2.

Обратная связь

ОБЪЕКТ УПРАВЛЕНИЯ

(управляемая подсистема)

Прямое воздействие

СУБЪЕКТ УПРАВЛЕНИЯ

(управляющая подсистема)

Рисунок 2 – Взаимодействие субъекта и объекта управления в организации

В совокупности субъект и объект управления образуют систему управления организацией. Различные авторы в целом дают схожее определение понятию «система управления». Так, например, В.А. Долятовский, В.Н. Долятовская рассматривает систему управления как совокупность отношений управления в социально-экономической системе, определяемую действиями менеджера, оказывающего воздействие на объект управления [13, с. 19]. О.С. Виханский и А.И. Наумов дают следующее определение системы управления: «Система управления – это система, которая является ограниченной частью организации, её действиями осуществляется управление организациями, и она не решает задач, отличных от управленческих»[7, с. 31]. Рассматривая особенности системы управления Б.З. Мильнер отмечает, что это прежде всего социальная система, которая включает те элементы человеческого фактора в организации, которые влияют и на индивида, и на группу, и на их отношение к работе и организации. К таким элементам относятся индивидуальное и групповое влияние, организационная культура, руководство и управление..

Структурная схема системы управления представлена в Приложении Д. Как видно из данного приложения, в систему управления входят четыре блока: целевой, структурно-функциональный, информационный и организационно-поведенческий. Основными элементами целевого блока являются миссия и цели организации, которые определяют общие перспективные ориентиры их деятельности. Структурно-функциональный блок включает в себя организационную и функциональную структуру предприятия, в рамках которых определяется иерархия подчиненности между всеми подразделениями предприятия, взаимосвязи между ними, механизм передачи полномочий и ответственности, движения информации. С данным блоком в системе управления тесно связан организационно-технический блок, в котором должны быть определены основные элементы информационного и программного обеспечения, а также средства технической поддержки. Одним из основных элементов системы управления является организационно-поведенческий блок. Система управления прежде всего состоит из людей, владеющих определенными знаниями, навыками, опытом, позволяющим им принимать управленческие решения. Большое влияние на управленческий персонал оказывает организационная культура, которая изменяет и поддерживает поведение сотрудников с помощью устоявшихся, норм, традиций. Каждый из этих блоков тесно взаимосвязан с другими и образует единую систему. Но и сама система управления функционирует не изолированно, а является составным элементом организационно-производственной системы, которая в свою очередь активно взаимодействует с внешней средой, получая из нее материальные, трудовые, финансовые, информационные ресурсы и преобразует их в конечные результаты деятельности.

По словам Л.А. Горшковой, система управления современной организации должна отвечать следующим основным требованиям [9]:

- Обладать высокой гибкостью;

- Быть адекватной технологии производства, требующей соответствующих форм контроля, организации и разделения труда;

- Оперативно реагировать на изменение факторов внутренней и внешней среды предприятия, конъюнктуру рынка;

- Учитывать конкуренцию на соответствующем рынке товаров и услуг;

- Учитывать требования к качеству обслуживания потребителей и выполнения договоров;

- Обеспечивать высокую эффективность управления предприятием;

- Способствовать развитию организации;

- Обеспечивать внедрение достижений науки и передовой практики;

- Обладать способностью саморегулирования, чтобы любые отклонения от нормы быстро фиксировались и сразу же принимались корректирующие меры

Если говорить о менеджменте как о процессе, то в различных источниках он трактуется по-разному. Так, например, О.С. Виханский, А.И. Наумов представляют процесс управления в организации в виде следующей схемы

Процесс создания и реализации продукции

Действие и функции управления

Процесс управления

1. Поставленные цели

2. Полученные результаты

1. Ресурсы:

- трудовые

- материальные

- финансовые

- информационные

2. Положение в среде

3. Динамика развития

4. Стратегия

Рисунок 3 – Процесс управления организацией [7, с.22]

Из данного рисунка видно, что управление представляет собой процесс осуществления взаимосвязанных действий по формированию и использованию ресурсов организации для достижения ее основных целей.

З.М. Макашева, рассматривая процесс управления, отмечает, что он носит циклический характер и по своей технологии делится на три основных цикла: информационный, организационный, логико-мыслительный, в рамках которых выполняются различные операции и процедуры. Взаимосвязь между этими циклами показана на рисунке 4

Логико-мыслительный цикл

(принятие управленческого решения)

Организационный цикл

Объект управления

Информационный цикл

Рисунок 4 – Технологическая схема процесса управления

Традиционно процесс управления рассматривается как последовательность выполнения основных функций менеджмента. Функции управления представляют собой относительно самостоятельные, однородные, специализированные и обособленные виды управленческой деятельности, объективно необходимые для реализации целей системы управления. В литературе по теории управления осуществляется разделение функций менеджмента на две больших группы: конкретные и общие. Взаимосвязь между ними показана на рисунке 5. Рассмотрим каждую группу функций, представленных на данном рисунке.

Операции

Процедура 1

………

Общая функция 1

Процедура N

……

Конкретная функция

Общая функция N

Рисунок 5 – Структура функций управления

К конкретным относятся функции, которые выделяются по сферам деятельности. Структура этих функций представлена в Приложении Д. Как видно из данного приложения содержание конкретных функций управления зависит от типа организации, содержания и сферы ее деятельности, от размеров организации и количества уровней управления. В то же время, несмотря на разнообразие конкретных функций управления, в любой организации выполняется стандартный набор общих функций управления, к числу которых в первую очередь можно отнести функции планирования, организации, мотивации и контроля.

Планирование представляет собой одну из наиболее важных функций управления, так как она связана с выбором альтернатив относительно направлений развития организации. Рассматривая сущность функции планирования, А.И. Ильин отмечает, что она служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а также определение путей реализации планов для достижения поставленных целей [17, с. 7].

Функция планирования в организации осуществляется на трех уровнях: стратегическим, тактическом и оперативном. Стратегическое планирование представляет собой четкую постановку целей организации, а также показатель способов и основных средств с помощью которых организация намерена достичь поставленных целей [6, с. 33].

Исходя из данного определения, можно выделить основные особенности стратегического планирования. По мнению Р.А. Фатхутдинова, эти особенности проявляются в том, что стратегическое планирование: является процессом, состоящим из ряда шагов и стадий, который ориентируется на будущее, приспособлено к процессу принятия решений, касается долговременных целей организации и способов их достижения [42, с.236].

Таким образом, роль стратегического планирования заключается не в предсказании будущего состояния предприятия и не в пассивном приспособлении к происходящим изменениям, а в активном преобразовании объекта планирования и внешней по отношению к нему среды. Данное утверждение находит свое отражение в логике стратегического планирования, которая показана на рисунке 6.

Проектирование желаемого будущего состояния объекта планирования

Формирование представления о будущем состоянии объекта планирования и внешней среды при сохранении существующих тенденций их развития (выявление проблемных ситуаций)

Интерактивная увязка

Нормативный подход

Генетический подход

Разработка политики, направленной на достижение желаемого результата

Рисунок 6 - Логика стратегического планирования

Как видно из данного рисунка, в ходе стратегического планирования осуществляется увязка текущего с желаемым состоянием посредством установления целей и разработки политики, направленной на достижение желаемого результата.

Тактическое планирование осуществляется на среднем уровне управления, и в ходе его осуществления устанавливаются промежуточные цели, достижение которых необходимо для реализации стратегических целей и задач. В свою очередь тактические цели могут быть представлены более детально в оперативных планах, которые разрабатываются на нижних уровнях управления. В этих планах осуществляется увязка всех необходимых работ по ресурсам, срокам и исполнителям на небольшой период, как правило на неделю, декаду, месяц.

Таким образом, анализ основных уровней планирования позволяет сделать вывод о том, что направления развития организации определяет не один, а целая система планов. Характеристика видов планов, которые входят в эту систему, осуществлена в Приложении Е.

Независимо от вида планирования в общем случае технологию планирования можно представить как последовательность следующих этапов: разработку общих целей, определение конкретных, детализированных целей на заданный период, определение путей и средств их достижения, контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими и корректировку целей. Успешной реализации технологии планирования и достижению поставленных целей во многом способствует соблюдение основных принципов планирования. Кабушкин формулирует их следующим образом [18, с. 69]:

- полнота планирования – при планировании должны учитываться все события, и ситуации, которые могут иметь значение для развития организации;

- точность планирования - при составлении планов должны использоваться современные методы, средства и процедуры, обеспечивающие точность планов;

- ясность планирования – цель и методы планирования должны иметь простые и легкие при воспроизводстве формулировки, доступные всем членам организации;

- непрерывность планирования – планирование это непрерывный процесс, на каждом последующем этапе которого должны учитываться результаты предыдущего цикла планирования.

- Экономичность планирования – расходы на планирование должны находиться в соразмерном отношении с полученным результатом.

Следующей функцией управленческого цикла является функция организации. По определению А.А. Одинцова, организация как функция управления представляет собой процесс упорядочения технических, экономических, социальных и организационных подсистем на всех иерархических уровнях, а также формирование и поддержание на требуемом уровне управляющей подсистемы. Из данного определения следует, что в результате выполнения функции организации обеспечивается согласованность действий в системе управления при достижении поставленной цели.

Сущность функции организации можно также определить через анализ ее основных задач. А.К. Семенов, В.И. Набоков формулируют эти задачи следующим образом :

- Деление организации на части и делегирование выполнения общей управленческой задачи путем распределения ответственности и полномочий;

- Формирование организационной структуры, налаживание взаимодействия ее элементов;

- Создание условий для формирования определенной организационной культуры;

- Организация выполнения принятых решений;

- Текущая организация производственного, торгового и иных процессов;

- Обеспечение деятельности организации всеми видами ресурсов;

- Преобразование системы в ходе развития из менее организованного состояния в более организованное.

Таким образом, в практической деятельности функция организации реализуется определения необходимого объема работ, его распределения между отдельными исполнителями и координации их деятельности. Центральное место в этом процессе занимает создание организационной структуры управления. В литературе по теории управления встречаются различные определения понятия «организационная структура управления». Так, например, один из наиболее известных специалистов в области организационного проектирования Г. Минцберг определяет организационную структуру управления как совокупность методов разделения процесса управленческого труда на конкретные рабочие задания и координации их выполнения. По определению З.П. Румянцевой, организационная структура управления представляет собой определенную схему взаимосвязей между звеньями и отдельными работниками, занятыми решением строго определенных задач организации. В современных организациях применяются различные виды организационных структур управления. К наиболее распространенным из них относятся линейная, функциональная, линейно-функциональная и матричная структуры. Схемы каждой из перечисленных типов структур показаны в Приложении Ж.

Важную роль в управленческом цикле играет также функция мотивации. В зарубежной литературе по менеджменту встречаются различные определения мотивации. Так, например, в работе С.П. Роббинса, М. Коултера мотивация определяется как процесс побуждения себя и других к деятельности для достижения целей организации и личных целей. М.Х. Мескон, М. Альберт, Ф. Хедоури определяют мотивацию как деятельность, задача которой заключается в том, чтобы члены организации выполняли работу в соответствии с делегированными им обязанностями и в соответствии с планом. Российские специалисты в области менеджмента А.Г. Комаров, А.Р. Кудашев, Г.Г. Муфтиев определяют мотивацию как совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы деятельности и придают этой деятельности направленность, ориентированную на достижение определенных целей.

Мотивация может быть представлена как процесс. Схема мотивационного процесса показана на рисунке 7.

Первая стадия

Возникновение потребностей

Вторая стадия

Поиск путей устранения потребностей

Шестая стадия

Устранение потребностей

Пятая стадия

Осуществление действия за вознаграждение

Четвертая стадия

Осуществление действия

Третья стадия

Определение направления действия

Рисунок 7 – Схема мотивационного процесса [с. 141]

Из данного рисунка видно, что мотивационный процесс включает в себя шесть стадий. На первой стадии происходит возникновение потребностей, которые проявляются в виде того, что человек начинает ощущать нехватку чего-либо. На второй стадии человек осуществляет поиск путей устранения потребностей, на третьей стадии определяются средства ее устранения и направления действия, которые способствуют решении проблемы и устранению потребности. На четвертой стадии человек затрачивает определенные усилия, для того чтобы осуществить конкретные действия, направленные на решение проблемы, обусловившей возникновение потребности. Содержание пятой стадии определяется тем, что, проделав определенную работу, человек получает вознаграждение, которое он может использовать для устранения потребности. На заключительной стадии в зависимости от степени снятия напряжения, вызванного потребностью человек либо прекращает деятельность до возникновения новой потребности, либо продолжает искать новые возможности устранения возникшей ранее потребности.

Процесс и технология мотивации были исследованы представителями различных научных школ менеджмента, и результатом этих исследований стали различные теории мотивации. В настоящее время все теории мотивации делятся на две большие группы: содержательные и процессуальные. В рамках содержательных теорий анализируются факторы, оказывающие влияние на мотивацию. Эти теории описывают структуру потребностей, их содержание, и то как данные потребности способны побудить человека к действию. К числу наиболее известных содержательных теорий мотивации относятся теория иерархии потребностей А. Маслоу, теория мотивации Альдефера, теория гигиенических факторов Герцберга. Предметом исследования процессуальных теорий мотивации является сам мотивационный процесс и наиболее эффективные технологии управления этим процессом, обеспечивающие достижение желаемых результатов. Наиболее известной процессуальной теорией мотивации является теория ожидания Потрера-Лоулера. Технология реализации функции мотивации с точки зрения различных теорий показана в Приложении И.

Важную роль в управленческом цикле играет также функция контроля. В самом общем виде контроль определяется как сопоставление фактически достигнутых результатов с запланированными. В то же время в теории зарубежного менеджмента дается более детальное определение контроля, отражающее его функции. Так, например, И.Л. Добротворский определяет контроль как вид управленческой деятельности, благодаря которой можно удерживать организацию на верном пути, сравнивая показатели ее деятельности с установленными стандартами [12, c. 387].

Из приведенных выше определений следует, что основной функцией контроля является учетная функция. Она фиксирует состояние дел производственно-хозяйственной деятельности, отражает итоги выполнения планов и управленческих решений в виде количественных показателей на всех уровнях и во всех звеньях системы управления. Технология реализации функции контроля представлена в Приложении К. Из данного приложения видно, что в ходе выполнения функции контроля производится сопоставление результатов с целями и планами предприятия, выявляются отрицательные отклонения и посредством мероприятий по их корректировке достигается выполнение плана. Таким образом, функция контроля обеспечивает рациональное использование ресурсов для достижения поставленных целей.

Анализ особенностей осуществления и содержания менеджмента организации позволяет сделать вывод о том, что по своей технологии он представляет собой процесс последовательно реализуемых функций управления, который осуществляется в системе управления организацией. Поэтому от того, насколько соблюдены принципы реализации каждой функции управления, насколько их структура и содержание отражают особенности деятельности субъекта и объекта управления, зависит в конечном итоге эффективность менеджмента всей организации.

Глава 2 Характеристика оценки эффективности менеджмента организации

2.1 Принципы оценки эффективности менеджмента

Целесообразность оценки эффективности предприятия с позиции менеджмента заключается в том, что ее показатели являются предпосылкой соответствующих решений, которые позволяют активно влиять на текущее состояние и тенденции развития. Они являются индикатором благосостояния организации.

Организация, которая стремится к успешному функционированию и развитию, разрабатывает методологию и систему измерения, которые отражают приоритеты своей деятельности и является руководством для того, что, где и когда необходимо измерять, кто должен этим заниматься и с чем сравнивать, чтобы сделать правильные выводы. В теории управления выделяют взаимосвязанные категории эффективности производства и эффективности управления, основанные на сопоставлении результата и затрат. В последней берутся во внимание особенности управленческого труда.

В системах закрытого типа методология измерения и оценки эффективности деятельности предприятия основывается на анализе и расчете показателей, которые отражают использование внутренних ресурсов, привлеченных или потребленных в процессе производства продукции или услуг.

Такой подход считается наиболее удобным для выявления и изучения динамики эффективности. Организации признаются эффективно действующими, если ими реализованы целевые установки по производству продукции и услуг. Путем сопоставления объема продаж и расходов используемых ресурсов определяют следующие показатели:

- производительность,

- рентабельность,

- оборот,

- ресурсоотдача. [2, с. 402]

Степень использования потребленных ресурсов, то есть текущих расходов, определяется путем сопоставления их с объемом продаж. При этом следует отметить, что существуют различные варианты расчета указанных показателей эффективности, а конкретное содержание их зависит от цели измерения и контроля.

Первая модель эффективности ориентирована на получение максимальных выходов системы, поэтому организации детально анализируют именно производственную деятельность, сопоставляя ее экономические результаты с использованными производственными ресурсами. Важность расчетов для каждого предприятия определяется тем, что за ними анализируется его конкурентоспособность. Эффективность отдельных видов ресурсов оценивается с помощью показателей ресурсоотдачи, которые определяются на основе сопоставления результатов с ресурсами.

Система общих и специфических показателей, как правило, дополняется анализом технико-экономических параметров и факторов, которые влияют на эффективность, в частности: ассортимент, использование рабочего времени, динамика брака и тому подобное. [11, с. 316]

Недостатком первой модели оценки эффективности является то, что с ее помощью часто не учитываются такие факторы, как удовлетворенность работников, постоянная готовность организации адаптироваться к изменениям внешней среды.

Использование второй модели эффективности организации, как правило, не означает отказ от рассмотренных выше способов измерения и оценки экономической эффективности, но акцентирует внимание на внутренних процессах, что позволяет достичь поставленной цели на основе производительности труда. Главное - использование трудовых ресурсов организации, поэтому здесь важны такие категории, как интеграция деятельности, удовлетворенность членов коллектива, мораль, социальный климат и тому подобное. Это отражается на постановке цели организации, которая может звучать так: повысить уровень взаимного доверия и улучшить моральный климат путем расширения участия работников в принятии решений, сформировать координационную группу для достижения более высокой интеграции планов и действий бригад и тому подобное.

Методология оценки эффективности основывается на системе управления ресурсами предприятия, которая включает показатели их функционирования, развития и повышения качества трудовой жизни. В связи с этим предприятия осуществляют планирование потребности в работниках, целенаправленный отбор и расстановку персонала, обучение и профориентацию, подготовку руководящих кадров. Сложность расчетов и включение этих показателей в единую систему оценки эффективности организации не означает снижение роли этой методологии. В системах открытого типа эффективность организации измеряется с учетом факторов внешней среды, которые прямо или косвенно влияют на ее функционирование и развитие.

Системный подход к измерению эффективности характеризуется тем, что основное внимание уделяется способности фирмы получать все необходимые для производства продукции и услуг ресурсы из окружающей среды. Неспособность к такой деятельности ассоциируется с низкой эффективностью, так как любая организация, прежде чем начать свою деятельность, должна приобрести все необходимые для этого ресурсы. Поэтому оценка эффективности организации требует:

- во-первых, измерения количества приобретенных ресурсов во внешней среде;

- во-вторых, оценки выгодности торговых соглашений с фирмами-поставщика ресурсов.

В соответствии с этим формируется цель организации. В открытых системах большое значение имеет стратегический менеджмент, который предусматривает разработку планов стратегического развития и методов их реализации.

В процессе стратегического планирования менеджеры устанавливают ограниченное число сфер бизнеса, в которых организация может выйти победителем в конкурентной борьбе. Для этого конкретизируется в соответствии с предполагаемыми изменениями общая цель организации и принимаются решения, касающиеся групп потребителей, видов товаров и услуг, а также рынков. В центре внимания при этом находятся факторы, повышающие способность организации к гибкому реагированию на возникновение новых условий и факторов в окружающей среде и на рынках. Все это существенно уменьшает вероятность точных решений относительно стратегических перспектив и необходимых ресурсов и приводит к снижению надежности количественных оценок рентабельности использования ресурсов и ожидаемой прибыли.

Оценка эффективности с учетом состава всех заинтересованных групп, динамики их приоритетов и общественных ценностей измеряется степенью удовлетворение ожиданий и потребностей всех групп интересов, в составе которых выделяют внешние по организации и внутренние, то есть присущие ему самому. Число внешних переменных во всех заинтересованных группах, как правило, значительное, и компании часто вынуждены использовать поочередное решение проблем, основываясь на теории очередей. Не менее сложным является и управление интересами внутренних групп, в роли которых могут рассматриваться различные образования.

Наличие в составе крупных предприятий многофункциональных подсистем свидетельствует, что у них есть свои специфические целевые установки, в соответствии с которыми организуется работа. Соответствие между целью и интересами достигается путем согласования позиций и принятия компромиссных решений, которые бы удовлетворяли членов различных групп и систему в целом. Критерий эффективности при таких условиях должен отражать взаимосвязи, возникающие между целью и интересами различных групп, а потому окончательное решение о том, насколько успешна работа организации принимается на основе обсуждения и всестороннего анализа на высоком уровне менеджмента.

В любом случае прибыль и его рост не рассматриваются как единое свидетельство эффективной деятельности организации: учитываются и динамика доходов в расчете на одну акцию, и размеры долгосрочных инвестиций, и взаимоотношения с общественностью, и многие другие параметры, которые определяют не только экономический состояние организации, но и ее место в обществе.

Согласно такому пониманию критериев формулируется и цель организации, выделяются приоритеты для соответствующего этапа ее развития. Например, усилить поддержку предприятия со стороны местных органов власти, не оставить без внимания ни одной жалобы потребителей на качество продукции и обслуживания. Пути и способы достижения более высоких показателей эффективности организация выбирает в зависимости от целей и ситуационных особенностей ее функционирования и развития.

2.2 Понятие эффективности менеджмента, подходы, методы и показатели ее оценки

В условиях интенсивной и жесткой конкуренции, которая является основным критерием рыночной экономики, эффективный менеджмент становится одним из основных конкурентных преимуществ, обеспечивающим организации укрепление ее позиций на рынке и возможность развития в долгосрочной перспективе.

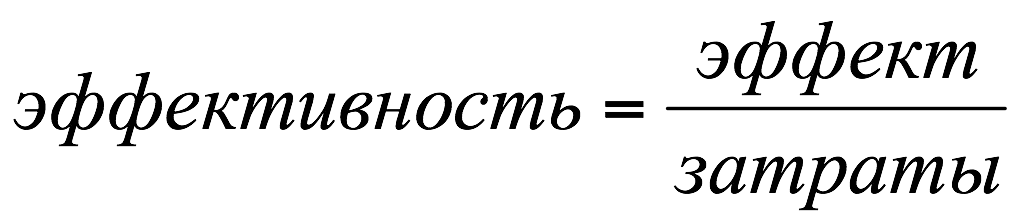

В общем случае эффективность определяется как соотношение полученного эффекта и величиной приложенных усилий, что видно из следующей формулы [41, с.26]:

(1)

(1)

В качестве эффекта могут рассматриваться доход, прибыль, прирост доли рынка, прирост производительности труда и другие результаты, которые могут быть получены в результате осуществления финансово-хозяйственной деятельности предприятия. В качестве затрат могут рассматриваться любые затраты материальных, финансовых, информационных, кадровых ресурсов предприятия. Отсюда следует, что эффективность менеджмента организации определяется возможностью обеспечить рациональное использование ресурсов организации и достижение поставленных целей при минимуме затрат и максимуме полученных результатов.

В современной литературе по теории управления не существует строго определенного понятия «эффективного менеджмента», однако ее анализ позволил выделить ряд факторов, которые оказывают существенное влияние на эффективность менеджмента и рациональное управление которыми способно обеспечить достижение намеченных результатов при ограниченных затратах. Так, например, М.Х. Мескон, М. Альберт, Ф. Хедоури в качестве основного фактора, определяющего уровень эффективности менеджмента отмечают способность системы управления приспосабливаться к внешней среде [с.89 ]. Структура внешней среды организации показана на рисунке 8.

Как видно из данного рисунка, управление организацией осуществляется под влиянием множества факторов внешней среды, которые могут оказывать как положительное, так и отрицательное воздействие на организацию. В связи с этим эффективным может быть признано только такое управление, которое обеспечивает уменьшение негативного влияния факторов внешней среды и реализацию возможностей, которые возникают в окружении организации, и которые способны обеспечить укрепление ее конкурентных позиций.

Определяющее влияние на эффективность менеджмента организации оказывают знание, опыт, способности, компетентность, ценности руководителя. Ведущая роль этих факторов определяется тем, что по своему содержанию управленческий труд представляет собой процесс принятия управленческих решений. По определению Р.А. Фатхутдинова управленческое решение представляет собой нахождение определенного варианта действий посредством выявления и оценки альтернатив, осуществление этой деятельности и ее конечный результат [42, с.91]. Исходя из данного определения, можно сделать вывод о том, что если руководитель обладает достаточными знаниями, навыками и опытом, необходимыми для выбора конкретной альтернативы с учетом заданных критериев и особенностей ситуации, тем выше качество управленческих решений, а следовательно, выше эффективность менеджмента.

конкуренты

Законы и государственные органы

профсоюзы

потребители

поставщики

Организация

Среда прямого воздействия

Состояние экономики

Среда косвенного воздействия

Международные события

Социо-культурные факторы

Политические факторы

Научно-технический прогресс

Организация

Рисунок 8 – Внешняя среда организации

Эффективность менеджмента также во многом определяется такими факторами, как ценности и стиль управления. В данном случае под ценностями понимается совокупность представлений и верований относительно того, что приемлемо, а что не приемлемо для руководителя с учетом его позиции в организационной структуре. Что касается стиля управления, то он представляет собой совокупность приемов и методов, которые руководитель использует для воздействия на подчиненных. Но если ценности определяются непосредственно особенностями личности руководителя, то выбор стиля управления должен осуществляться не только с учетом личных особенностей, но и с учетом уровня развития коллектива, который является объектом управления. Только в этом случае. Можно обеспечить эффективное использование методов управления.

Президент известной корпорации «Интел» Энрю С. Гроув, в качестве одного из основных факторов эффективного менеджмента выделяет наличие единой команды руководителей [19, с. 941]. Объясняется это тем, в современных условиях функционирования организаций для решения проблем, с которыми они сталкиваются в процессе своей деятельности, необходимы умения и знания в различных профессиональных областях управленческой работы. В связи с этим, управленческие решения, принятые единолично, не дадут такого результата как решения, принятые командой специалистов. Непосредственно в команде проявляются и такие умения руководителя как делегирование полномочий и ответственности, которые также оказывают непосредственное влияние на эффективность управления в организации.

Формированию командного духа в организации во многом способствует и организационная культура. О.С. Виханский, А.И. Наумов определяют организационную культуру как набор наиболее важных предположений, принимаемых членами организациями и получающих выражение в заявляемых организацией ценностях, задающих людям ориентиры их поведения и действий. Эти ценностные ориентации передаются индивидам через символические средства духовного и материального внутриорганизационного окружения. [ 7, с. 421]. О роли организационной культуры в процессе организации эффективного управления свидетельствуют слова известного американского специалиста в области социального менеджмента М. Элвессона, который отмечает следующее: «Компания – это прежде всего культура. Образцовые компании, как правило, формируют широкий диапазон ценностных установок, множество их ценностей интегрируют понятия экономического здоровья, служению потребителю и созданию смысла для тех, кто стоит внизу. В тех самых компаниях, в которых господствует культура, достигается наивысший уровень истинной автономии, так как именно культура регулирует важнейшие переменные организации, наполняя их смыслом» [43, с.124].

Таким образом, организационная культура через формирующие ее верования, ценности, нормы, правила способная направить поведение работников организации на достижение поставленных целей. Задача руководителей в этом случае заключается в том, чтобы обеспечить эффективное управление организационной культурой, которое в свою очередь будет способствовать повышению эффективности менеджмента организации в целом.

Особенности функционирования современных организаций и характер решаемых ими задач требуют, чтобы эффективное управление базировалось на принципах лидерства. В общем случае лидерство определяется как особый тип управленческого взаимодействия, основанный на наиболее эффективном для данной ситуации сочетании различных источников власти и направленный на побуждение людей к достижению общих целей. Из данного определения следует, что основное отличие лидерства от формально власти заключается в том, что лидерство основано в большей степени на процессе социального взаимодействия, а не на использовании формальных механизмов управления, которые обусловлены занимаемым должностным положением руководителя в организации. В связи с этим работники организации воспринимают методы управления, используемые лидером не как методы прямого административного воздействия на их поведение, а как способ побуждения к достижению целей организации, обеспечивающий достижение и их личных целей. Управление, организованное таким образом, является гораздо более эффективным.

Таким образом, эффективным менеджмент организации может быть признан в том случае, если ее система управления способна быстро реагировать на изменения, происходящие во внешней среде, а само управление опирается на организационную культуру и строится на принципах командной работы, лидерства, делегирования полномочий и ответственности, ценности и стиль управления руководителей соответствуют уровню развития управляемых коллективов.

Как показал анализ факторов, оказывающих влияние на эффективность менеджмента организации, результат управленческого труда может проявляться в улучшении как экономических, так и социальных показателей деятельности организации. В связи с этим в литературе по теории управления различают экономическую и социальную эффективность менеджмента. А.К. Семенов, И.Н. Набоков отмечают, что экономическая эффективность менеджмента отражает экономическую сущность управленческих решений. Применив данное определение к формуле (1), можно сделать вывод о том, что экономическая эффективность менеджмента характеризует систему экономических взаимоотношений и взаимодействий полученных результатов и произведенных затрат данной деятельности, отражающихся в значениях конкретных показателей. В отличие от экономической, социальная эффективность менеджмента выражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей трудового коллектива, его творческих способностей, успешность решения социальных задач развития коллектива [с. 298].

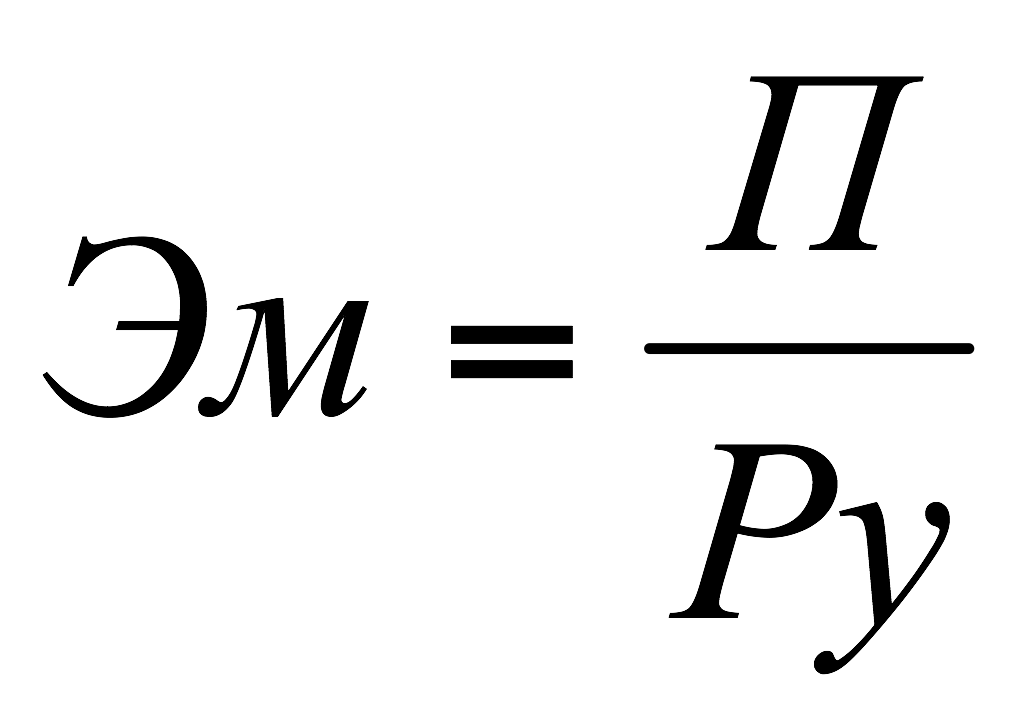

Полная оценка эффективности менеджмента в первую очередь требует анализа ее экономической составляющей. В теории и практике управления существует два подхода к оценке эффективности менеджмента: затратный и ресурсный. Затратный подход опирается на соотношение конечного результата деятельности предприятия к совокупным расходам на управление, что выражается следующей формулой:

(2)

(2)

где Эм – эффективность менеджмента;

Ру – расходы на управление;

П – результат деятельности предприятия, в качестве которого может рассматриваться как какой-либо показатель деятельности предприятия (доход от продаж, объем производства), так и показатели, характеризующие его конечный финансовый результат (чистая прибыль, балансовая прибыль).

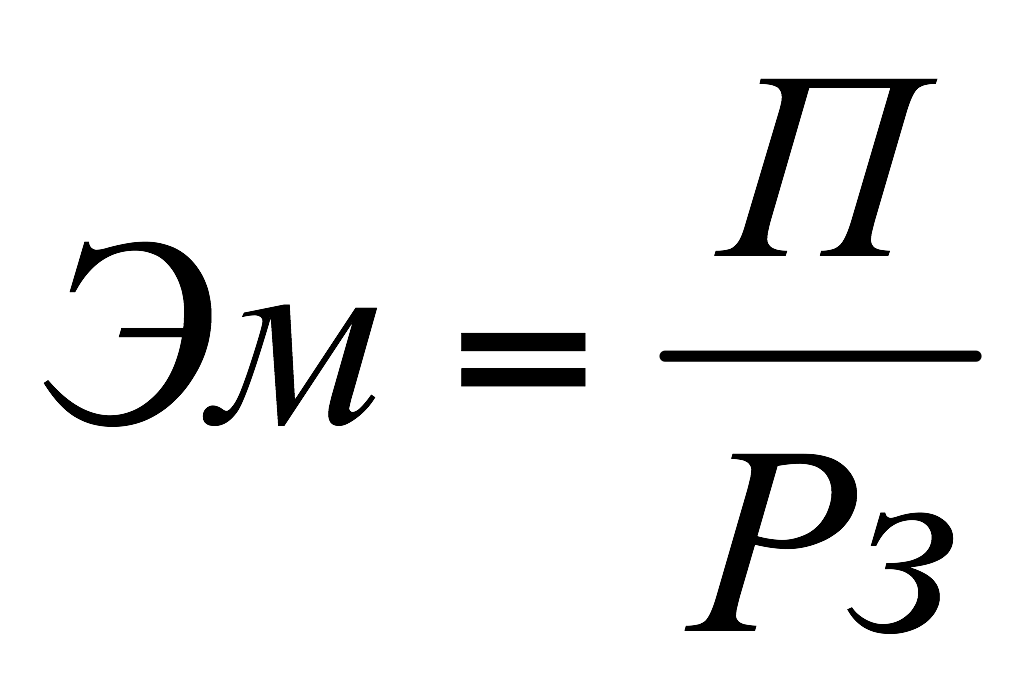

Ресурсный подход к оценке эффективности менеджмента предложен А.К. Семеновым, И.Н. Набоковым. В соответствии с этим подходом эффективность менеджмента определяется как отношение конечного результата деятельности предприятия к величине использованных ресурсов. При этом методика расчетов может быть отражена следующей формулой :

(3)

(3)

где где Эм – эффективность менеджмента;

П – результат деятельности предприятия;

Рз – количество затраченных ресурсов.

Помимо приведенных выше показателей для оценки эффективности менеджмента может быть использована целая система показателей, отражающая эффективность выполнения отдельных конкретных функций управления. Методика расчета этих показателей представлена в Приложении Л.

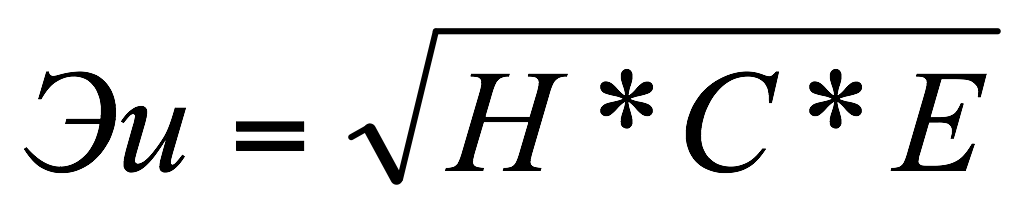

Показатели, методика расчета которых отражена формулами 2,3, и показатели, представленные в приложении Л являются частными, и не отражают в полной мере эффективность менеджмента предприятия. Для решения этой задачи используются обобщающие показатели эффективности. Так, например, И.Л. Добротворский рекомендует рассчитывать интегральный показатель эффективности менеджмента по следующей формуле [12, с.430]:

(4)

(4)

где Эи – интегральный показатель эффективности менеджмента;

Н – рентабельность;

С – производительность труда;

Е – показатель экономичности управления, определяемый как отношение прибыли к расходам на содержание системы управления.

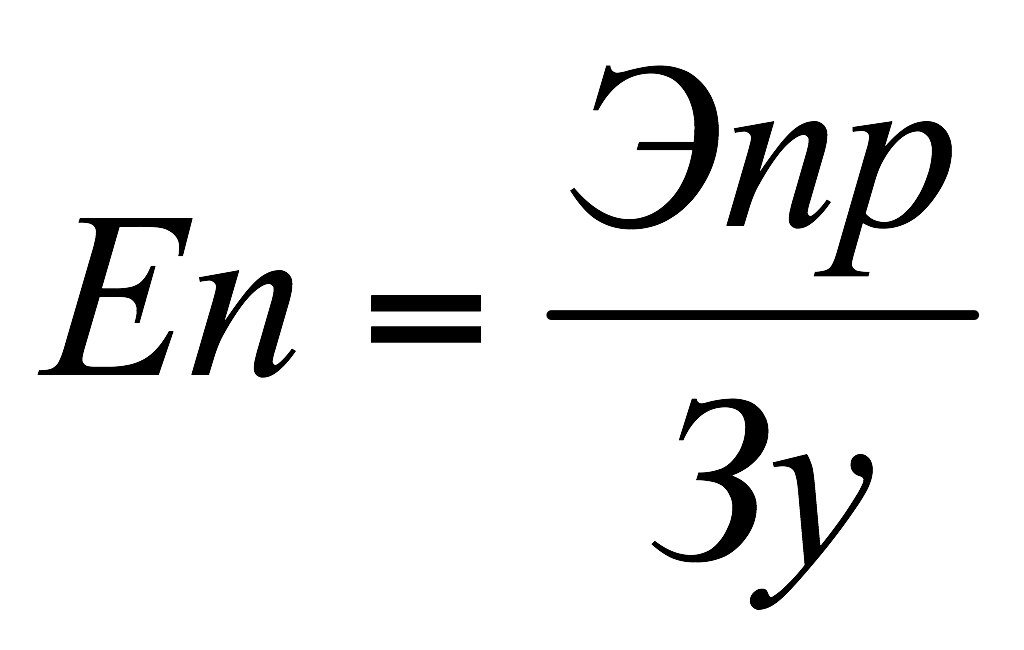

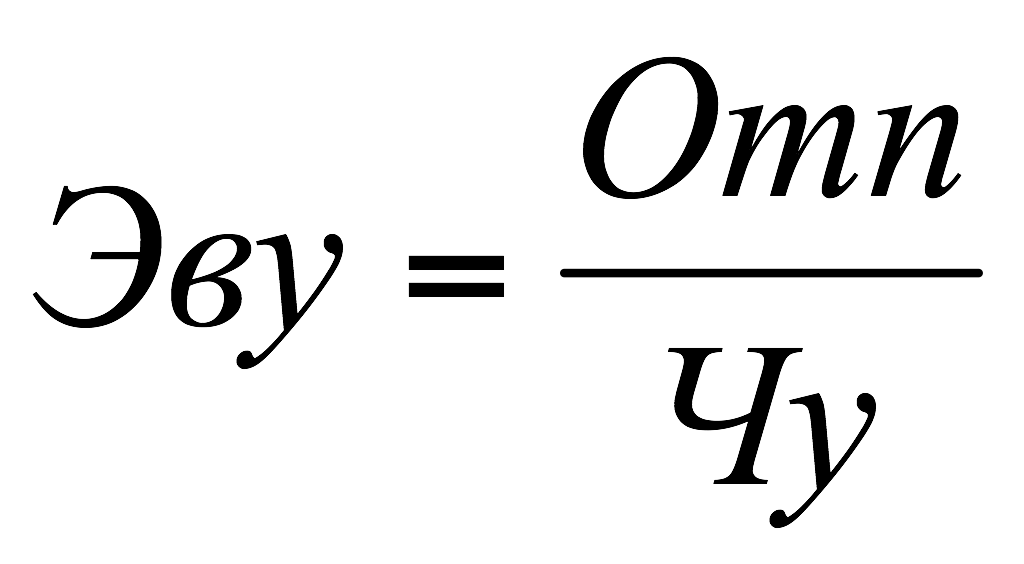

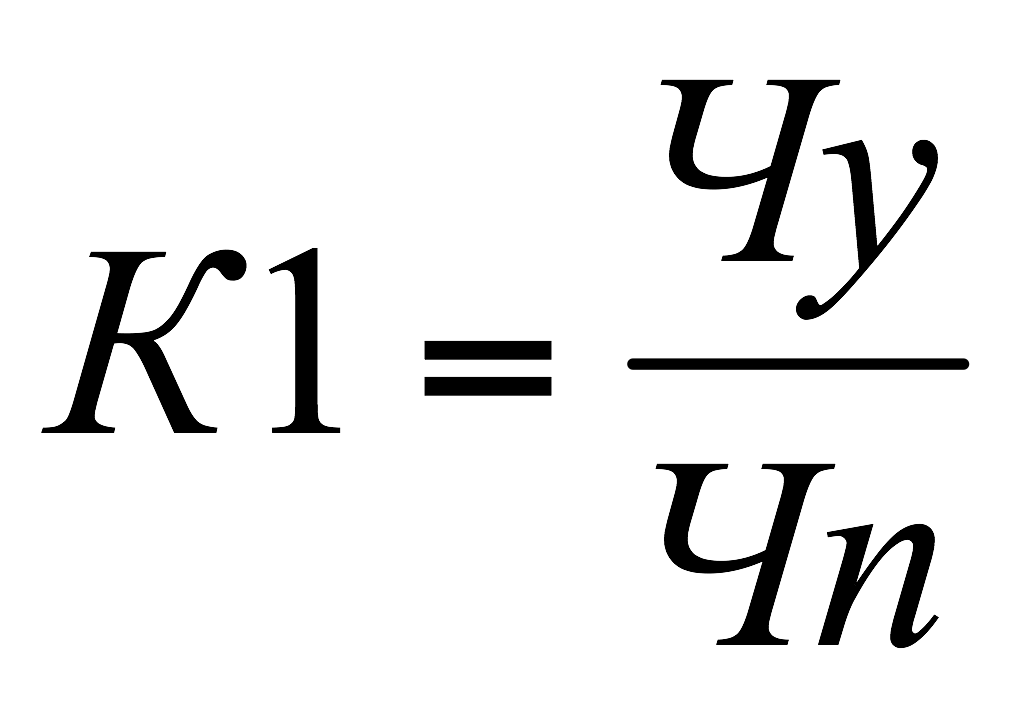

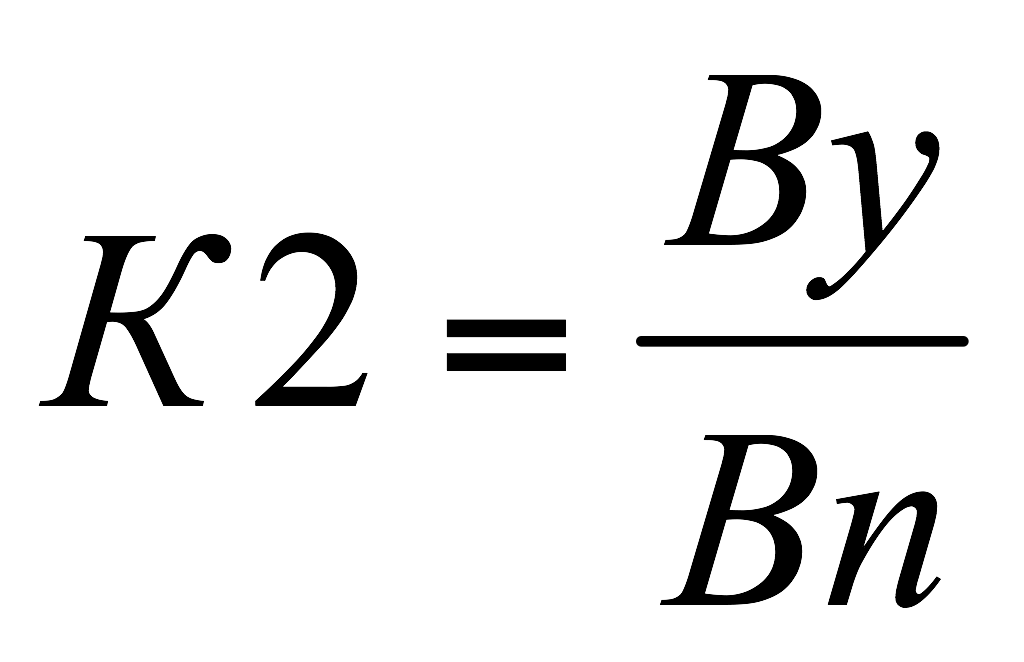

Помимо перечисленных выше Н.Г. Кузнецов, И.Ю. Солдатова рекомендуют использовать целый ряд показателей, которые косвенно характеризуют эффективность менеджмента на предприятии. К их числу они относят :

1) показатель экономической эффективности управленческого персонала

(5)

(5)

Где Еп – экономическая эффективность управленческого персонала;

Эпр – годовая экономия за счет прироста прибыли;

Зу – затраты на управление

2) годовая выработка управленческого персонала

(6)

(6)

где Эву – годовая выработка управленческого персонала;

Отп – годовой объем товарной (валовой) продукции;

Чу – среднесписочная численность управленческого персонала.

3) доля работников аппарата управления в общей численности персонала предприятия

(7)

(7)

где К1 - доля работников аппарата управления в общей численности персонала предприятия

Чу - среднесписочная численность управленческого персонала;

Чп – численность промышленно-производственного персонала

4) отношение фонда заработной платы работников управления к общему фонду заработной платы организации

(8)

(8)

где Ву и Вп – фонды заработной платы соответственно работников управления к общему фонду заработной платы организации.

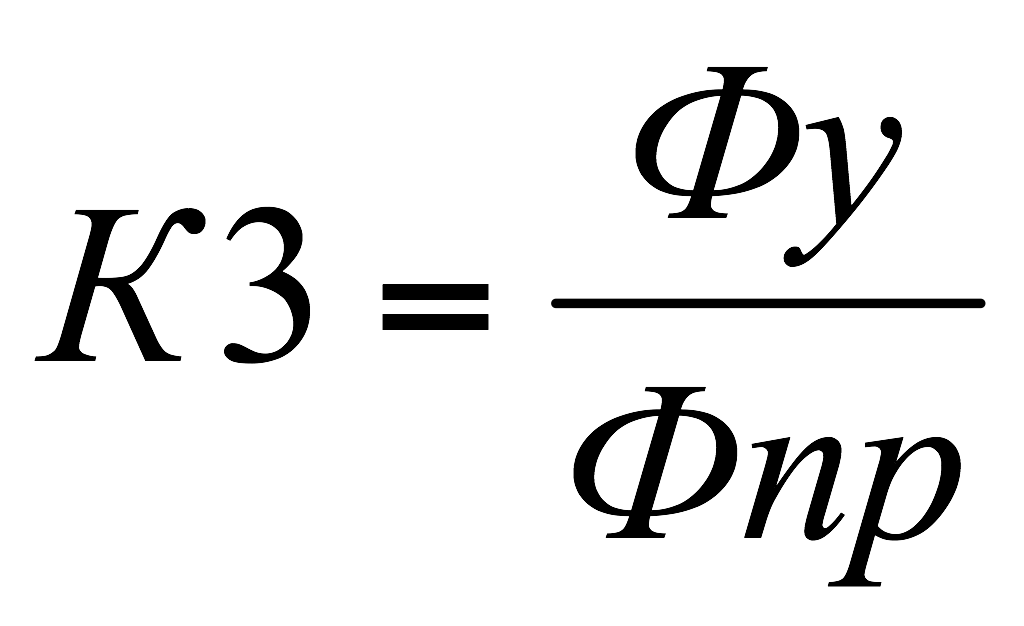

5) соотношение стоимости основных фондов системы управления и предприятия в целом

(9)

(9)

где Фу и Фпр – среднегодовая стоимость основных фондов соответственно системы управления и предприятия в целом.

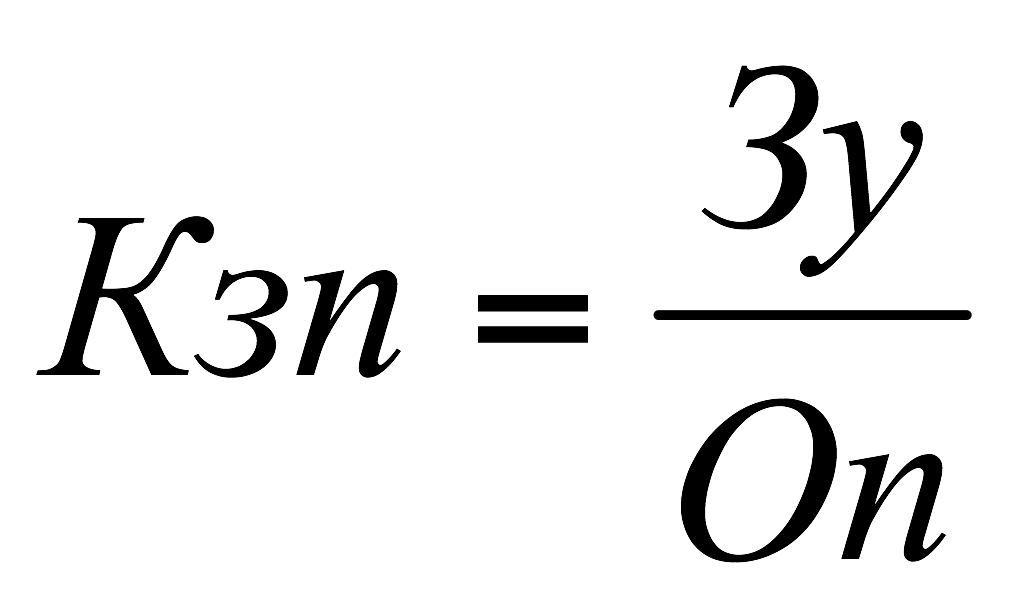

6) коэффициент затрат на управление на единицу выпускаемой продукции

(10)

(10)

где Кзп - коэффициент затрат на управление на единицу выпускаемой продукции;

Зу – затраты на управление;

Оп – объем выпускаемой продукции.

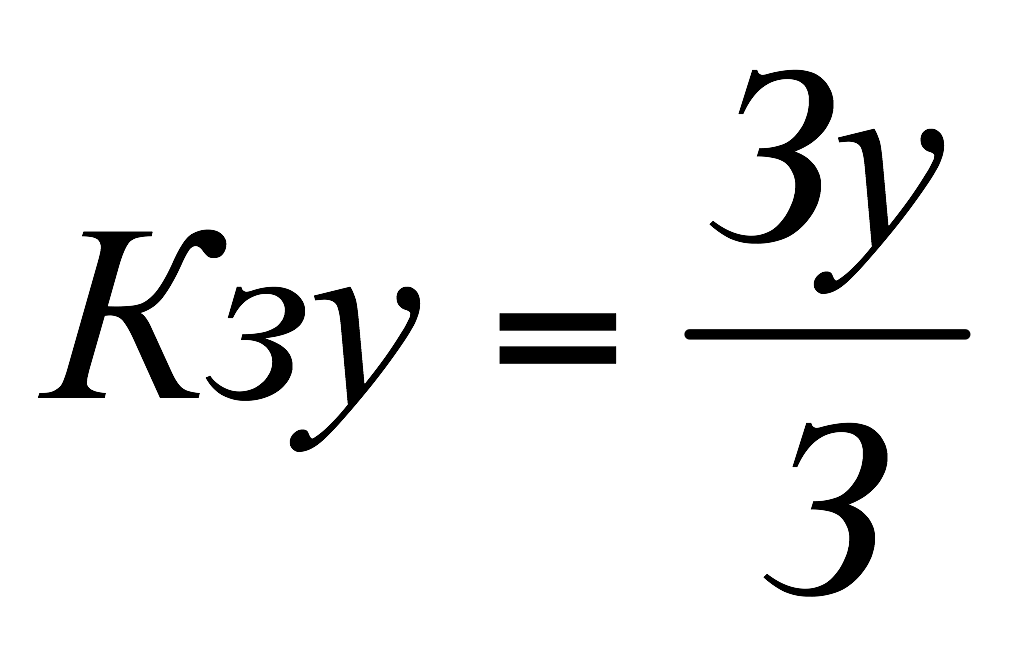

7) Коэффициент затрат на управление

(11)

(11)

где Кзу - Коэффициент затрат на управление;

Зу – затраты на управление;

З – общие затраты организации.

Приведенный перечень показателей позволяет проанализировать различные аспекты управленческого труда в организации. Однако он не является исчерпывающим. Так, например, М.П. Переверзев, Н.А. Шайденко, Л.Е. Басовский предлагает использовать для оценки эффективности менеджмента следующие показатели:

- Удельный вес административно-управленческого персонала в общей численности работников;

- Удельный вес расходов на оплату труда управленческих работников в общем объеме заработной платы;

- Удельный вес расходов на управление в общих издержках;

- Прибыль в расчете на одного работника аппарата управления;

- Управленческие расходы в расчете на 1 млн. рублей произведенной продукции;

- Объем реализации услуг, приходящийся на 1 млн. управленческих затрат;

- Сумма прибыли, приходящаяся на 1 тыс. рублей управленческих затрат.

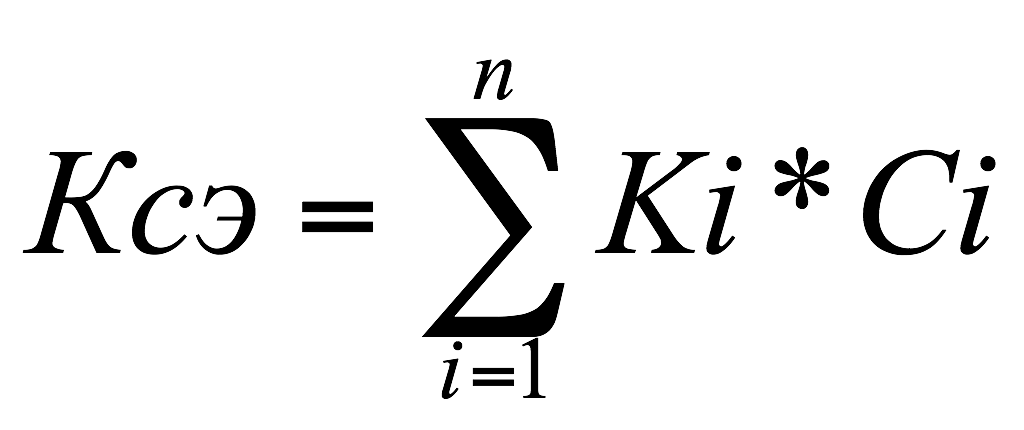

Что касается оценки социальной эффективности менеджмента, то она может быть оценена с помощью четырех групп показателей, структура которых показана в Приложении М. Для обобщения значений показателей, представленных в данном приложении А.К. Семенов, В.И. Набоков рекомендуют рассчитывать обобщающий показатель социальной эффективности по следующей формуле:

(12)

(12)

где Ксэ – обобщающий показатель социальной эффективности;

Сi – степень важности i-го показателя;

Кi – оценка по i-му показателю;

n – число показателей.

Таким образом, анализ подходов и методики расчетов основных показателей, используемых в процессе анализа эффективности менеджмента предприятия, позволяет сделать вывод о том, что они охватывают все стороны управленческой деятельности, и прежде всего, ее экономическую и социальную составляющие. Поэтому только комплексный анализ всех показателей может дать полное представление об эффективности менеджмента предприятия. В то же время необходимо отметить, что руководство предприятия должно самостоятельно сформировать для себя систему показателей, исходя из целей и приоритетов анализа эффективности менеджмента.

Заключение

Анализ технологии оценки эффективности менеджмента, методики расчета ее основных показателей, а также применение этих показателей при оценке эффективности менеджмента предприятия, являющегося объектом исследования, позволили сделать следующие выводы:

1. Менеджмент представляет собой самостоятельный вид профессиональной деятельности, направленные на достижение целей организации и обеспечение ее эффективного функционирования. Основная цель менеджмента заключается в обеспечении прибыльности деятельности организации путем рациональной организации производственного процесса, включая управление снабжением, производством, сбытом, материальными, финансовыми, кадровыми ресурсами предприятия. Основными характеристиками менеджмента являются его подходы, принципы и методы. Подходы менеджмента характеризуют основные направления осуществления управленческой деятельности и ее приоритеты в зависимости от особенностей функционирования организации, а также определяют общий ракурс воздействия субъекта управления на объект управления. Принципы менеджмента представляют собой основные правила, которые следуют из объективных экономических законов и закономерностей и должны соблюдаться в процессе управления. На протяжении всего периода существования менеджмента как науки были разработаны различные принципы управления, отражающие особенности организации менеджмента. Методы управления представляют собой способы воздействия субъекта управления на объект управления для достижения поставленных целей и включают в себя организационно-административные, экономические и социально-психологические. Эффективность конкретной группы методов зависит от ситуации, в которой она применяется, уровня развития коллектива, характера деятельности, особенностей поставленных целей.

2. Анализ менеджмента организации можно провести с двух позиций: как явления и как процесса. Как явление менеджмент представляет собой определенный тип взаимодействия между субъектом и объектом управления, которые в совокупности образуют систему управления. Система управления представляет собой совокупность отношений управления в социально-экономической системе, определяемую действиями менеджера, оказывающего воздействие на объект управления. По своей структуре она включает в себя четыре блока: целевой, структурно-функциональный, информационный и организационно-поведенческий. Каждый из этих блоков ориентирован на решение специальных задач, но в целом их функционирование направлено на обеспечение достижения основной цели предприятия – максимизацию прибыли. Менеджмент как процесс представляет собой последовательное выполнение функций управления, которые делятся на две группы: конкретные и общие. Конкретные функции управления выделяются по сферам деятельности, а их содержание зависит от типа организации, содержания и сферы ее деятельности, от размеров организации и количества уровней управления. Каждая конкретная функция управления предполагает выполнение ряда общих функций, к числу которых прежде всего относятся планирование, организация, мотивация и контроль.

3. Эффективность менеджмента представляет собой соотношение полученного эффекта и величину затраченных усилий на организацию и осуществление управления на предприятии. Эффективность менеджмента определяется такими факторами, как способность системы управления адаптироваться к изменениям внешней среды, личные ценности, знания, навыки, опыт руководителя, доминирующий стиль руководства, наличие лидерских способностей.

4. В практике оценки менеджмента предприятия различают экономическую и социальную эффективность. Экономическая эффективность менеджмента характеризует систему экономических взаимоотношений и взаимодействий полученных результатов и произведенных затрат данной деятельности, отражающихся в значениях конкретных показателей. Существует два подхода к ее оценке: затратный и ресурсный. Затратный подход опирается на соотношение конечного результата деятельности предприятия к совокупным расходам на управление, а в соответствии с ресурсным подходом эффективность менеджмента определяется как отношение конечного результата деятельности предприятия к величине использованных ресурсов. Экономическая эффективность менеджмента может быть оценена на основе целой системы показателей, которые позволяют получить информацию как об эффективности выполнения отдельных управленческих функций, так и сформировать представление об эффективности менеджмента в целом. Социальная эффективность менеджмента выражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей трудового коллектива, его творческих способностей, успешность решения социальных задач развития коллектива и также может быть оценена на основе анализа системы показателей.

5. Несмотря на достаточно высокий уровень теоретической разработанности методологических аспектов анализа эффективности менеджмента предприятия, руководители многих отечественных предприятий при ее организации и проведении все еще испытывают существенные трудности. Это связано, во-первых, с отсутствием достаточного опыта и навыков в данной сфере деятельности, а во-вторых, с необходимостью учитывать множество факторов динамично развивающейся внешней среды.

Список использованных источников

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 07.02.2017) // Российская газета", N 238-239, 08.12.1994

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)//Собрание законодательства РФ", 01.01.1996, N 1, ст. 1

- Бодди, Д. Основы менеджмента. Европейское издание пер. с англ.– СПб.: Питер, 2012. – 816 с.

- Брасс, А.А. Менеджмен. - М: Современная школа, 2016. – 352 с.

- Васильченко, Н.Г. Современная система управления предприятием: Учебно-практическое пособие. – М.: Бизнес-школа «Интел-Синтез», 2013. – 320 с.

- Вершигора, Е.Е. Менеджмент: Учебное пособие. – М.: Инфра-М, 2014. – 288 с.

- Виханский, О.С. Менеджмент: Учебник. - М.: Экономистъ, 2016. – 672 с.

- Герчикова, И.Н. Менеджмент: Учебник. –М.: Юнити-Дана, 2015. – 512 с.

- Горшкова, Л.А. Оценка современного состояния анализа исследования систем управления/ Л.А, Горшкова // Менеджмент в России и за рубежом. - 2012.- № 3. [электронный ресурс]. – режим доступа:http:// www.dis.ru

- Грибов, В.Д. Менеджмент: Учебник. – М.: КноРус, 2014. – 280 с.

- Дафт, Р. Менеджмент. 6-е изд. перераб. и доп. Пер. с англ.– СПб.: Питер, 2014. – 864 с.

- Добротворский, И.Л. Менеджмент. Эффективные технологии. - М.: Приор, 2013. – 456 с.

- Долятовский, В.А. Исследование систем управления: Учебно-практическое пособие. – М.: ИКЦ «МарТ», Ростов н/Д.: издательский центр «МарТ», 2014. – 256 с.

- Друкер, П.Ф. Менеджмент. Задачи, обязанности, практика. - М: Вильямс, 2014. – 992 с.

- Дункан, Дж. У. Основополагающие идеи в менеджменте. Уроки основоположников менеджмента и управленческой практики. – М.: Дело, 2013.- 460 с.

- Игнатьева, А.В. Исследование систем управления: Учеб. пособие для вузов 2-е изд. перераб. и доп. - М.: ЮНИТИ-ДАНА, 2014. – 168 c.

- Ильин, А. И. Планирование на предприятии: Учебник. — Мн.: Новое знание, 2012. - 2-е изд., перераб. — 635 с.

- Кабушкин, Н.И. Основы менеджмента: Учебное пособие.6-е издание стереотип. – Мн.: Новое знание, 2014. – 336 с.

- Классики менеджмента/ под ред. Н. Уорнера. Пер с англ. Под ред. Н.Ю. Каптуревского. – СПб.: Питер, 2015. – 1168 с.

- Комаров, А.Г. Современный менеджмент: теория и практика. – СПб.: Питер, 2014. – 432 с.

Приложение 1

Таблица 1 – Структура конкретных функций управления*

|

№ |

Набор функций |

Содержание функций |

|

1 |

Типовой набор функций |

|

|

2. |

Функции управления производственной деятельностью |

|

|

3. |

Функции управления НИОКР |

|

|

4. |

Функции управления маркетинговой деятельностью |

|

|

5. |

Функции управления финансовой деятельностью |

|

- Формирование и использование финансовых ресурсов коммерческих организаций

- Понятие и виды наследования (Понятие и особенности института наследования по законодательству российской федерации)

- Общие положения о банковском счете

- Особенности наследования отельных видов имущества

- Субъекты банкротства, их права, обязанности и ответственность (Понятие, признаки и сущность должника как субъекта конкурсных отношений)

- Субъекты предпринимательского права (Физические лица − субъекты предпринимательства)

- Система международных кредитных отношений(Мировая кредитная система и ее основные характеристики)

- Роль мотивации в поведении организации (Понятия мотивации. Сущность и содержание)

- Кадровая стратегия современной организации

- Особенности управления организациями в современных условиях и пути его совершенствования (Экономическая сущность управления предприятием в современных условиях)

- Понятие и виды наследования(Правовое регулирование наследования в Российской Федерации)

- Роль мотивации в поведении организации (Понятие, сущность и роль мотивации)