Эффективность менеджмента организации (Стратегическое управление как база для эффективного менеджмента организации)

Содержание:

Введение

Актуальность исследования. При переходе российской экономики на рыночные механизмы хозяйствования наряду с термином «управление» стал активно применяться термин «менеджмент», который используется как синоним управления предприятием.

Все большее число предприятий для достижения поставленных целей, в том числе и в долгосрочной перспективе, прибегают к инструментарию эффективного управления, которое предполагает разработку стратегий, определяющих базовые направления развития компании, опирающихся на оценку видения их состояния в будущем, исходя из сложившихся условий внешней и внутренней среды. Выбор, сделанный в пользу той или иной стратегии, определяет развитие компании по некоторому сценарию на определенный временной интервал.

Энциклопедический словарь определяет управление как функцию организованных систем любой природы (биологических, технических, социальных). Менеджмент отождествляется с людьми и является атрибутом исключительно социальных систем и их разновидностей (социально-технических, социально-экономических).

Менеджмент - это управление социально-экономическими и социально-техническими системами для получения конкретного результата.

Менеджмент - это особый тип управления организацией в рыночной системе хозяйствования, для которой характерны:

- рыночные механизмы развития экономики, предполагающие наличие конкуренции, свободы предпринимательства и принятия хозяйственных решений;

- миграционные механизмы при движении капитала, рабочей силы, свободного ценообразования, что приводит к необходимости гибкости и адаптации в поведении фирмы па рынке, что невозможно без ориентации на человеческий фактор, высокого профессионализма, творчества менеджера.

Объект исследования: результативность управления.

Предмет исследования: результативность методов оценки управления.

Целью исследования: является рассмотрение методов оценки эффективности управления на российских предприятиях.

Задачи исследования:

- рассмотреть результативность введения инноваций.

- рассмотреть и проанализировать современные методы оценки эффективности управления.

- рассмотреть результативность управления на российских предприятиях.

1. Понятие и сущность эффективности управления

1.1 Понятие эффективности управления

В различной литературе специалисты в сфере экономики различают следующие аспекты эффективности управления:

1. Внутренняя результативность- это результативностьс точки зрения использования внутренних возможностей организации или с точки зрения управления внутренними ресурсами (затратами и капиталом).

2. Результативность- это соотношение затрат и результатов. Чем выше результат, тем лучше работает предприятие его работники, менеджеры.

3. Результативность- это система показателей.

4. Внешняя результативность- это результативностьс точки зрения использования внешних возможностей организации.

5. Общая результативность- это результативностьв качестве композиции двух ее составляющих: внутренней и внешней эффективности.

6. Рыночная результативность- насколько полно удовлетворяются запросы потребителя по сравнению с альтернативными способами их удовлетворения.

7. Идеальная результативность- вопреки усилиям управления по оптимизации организационной структуры такая результативность недостижима, ни при каких обстоятельствах.

8. Целевая, или стратегическая результативность отражает меру достижения целей организации.

9. Затратная, или тактическая результативность отражает экономичность способов преобразования ресурсов в результате производственной деятельности организации.

10. Глобальная результативностьэкономики - это последствие способов функционирования экономической системы (в том числе международной) на организации микроуровня (фирмы).[1]

Теперь рассмотрим некоторые из данных видов эффективности управления организации более подробно.

В данной работе вводится понятие «двойственная природа» некоторых базовых понятий теории управления, без которого невозможно раскрыть сущность этих понятий (добиться их однозначного толкования), а значит, построить модель эффективно функционирующей организации. В этом плане, чтобы раскрыть сущность понятия «общая эффективность», воспользуемся условной формулой общего вида: X = Х*Х2, которая и позволит однозначно толковать столь сложное и неоднозначное понятие, сделав это толкование в достаточной степени наглядным.

Зависимость уровня общей эффективности организации от того или иного уровня обеих ее составляющих можно условно представить следующим образом: Э = Э1*Э2,

где Э - это уровень общей эффективности; Э1 - это уровень внешней эффективности (степень использования рыночных возможностей); Э2 - это уровень внутренней эффективности (степень использования внутренних возможностей).

Говоря об общей эффективности Э как о комбинации двух ее составляющих Э1 и Э2, тем самым подчеркивается ее двойственная природа. Очевидно, что высокий уровень составляющей Э1 обеспечивает повышение эффективности Э в целом. Вместе с тем, даже при достаточно высоком уровне внутренней эффективности Э2 организация не будет иметь высокий уровень общей эффективности Э, если не будет обеспечена ее результативностьс точки зрения использования рыночных возможностей (Э1).[2]

Отсюда следует, что для получения организацией максимально высоких результатов необходимо наиболее полно реализовать ее рыночные возможности и достаточно обеспечить максимально высокий уровень ее внутренней эффективности.

Производство товаров, не имеющих спроса на рынке, делает бессмысленными всякие усилия по повышению эффективности этого производства. С другой стороны, производство пользующегося спросом товара при низком уровне его эффективности (высокие производственные затраты, высокая себестоимость) может привести к снижению спроса на него и уменьшению доли рынка. И в том, и в другом случае уровень общей эффективности остается значительно ниже максимально возможного уровня.

Согласно формуле общей эффективности ясно, что все усилия руководителя по увеличению сбыта продукции в целях достижения предприятием успеха всегда будут сводиться на нет, если его усилия на административном поприще не приведут к обеспечению высокой внутренней эффективности организации.

РЕЗУЛЬТАТИВНОСТЬ= * 100 %; Эмах = Э1*Э2

Пусть Э1 = 1, то есть «потенциал организации и выработанная руководством стратегия деятельности организации на рынке позволяют добиться наивысшего успеха. Пусть при этом Э2 = 0,5, то есть уровень внутренней эффективности организации составляет 50 % от максимально возможного.

Получается: Э = 1*0,5 = 0,5, то есть общая результативностьорганизации в этом случае будет в два раза ниже максимально возможной.[3]

С другой стороны, высокий уровень внутренней эффективности организации отнюдь не застраховывает ее от низких результатов и даже банкротства, если работа по изучению потребительского спроса, разработке и внедрению на рынке новых видов продукции, проведению рекламных кампаний и т.д. строится в ней безграмотно и некомпетентно. Так же глубокие кризисные явления на уровне макроэкономики, непосредственно влияющие на снижение внешней эффективности организации, способны свести на нет все усилия управления в деле повышения ее внутренней эффективности. Но низкая внутренняя результативностьнамного усложняет для организации возможность преодолевать внешние трудности. Из формулы общей эффективности видно, что если обе составляющие Э1, Э2 будут ниже максимально возможного уровня, то общая результативностьорганизации снижается в геометрической прогрессии.[4]

Например: 0,5*0,5 = 0,25.

Безусловно, внутренняя результативность организации влияет на ее конкурентоспособность, на рынке. Допустим, некая организация занимает доминирующее положение на рынке по той простой причине, что является монополистом. Ее лидерство само по себе не будет являться залогом того, что организация получит от своей деятельности максимально высокие результаты, если уровень ее внутренней эффективности остается низким. С появлением же на рынке конкурирующих организаций, которые начинают функционировать эффективнее лидера, последний неизбежно уступает им свои позиции, а его общая результативность снизится в еще большей степени по сравнению с ранее имевшимся ее уровнем. В реальной ситуации качественно изменившегося рынка это может выглядеть следующим образом:

- пусть одна из двух конкурирующих организаций находится в более выгодном стратегическом положении по отношению к другой;

- пусть рынок сбыта и рынок сырья одного из конкурентов географически находится значительно ближе к его производственной базе, нежели в случае с другим;

- пусть с точки зрения использования благоприятных внешних возможностей потенциал первой организации может быть реализован на 100 %, то есть Э1 = 1, а потенциал второй, в силу именно невыгодного стратегического положения, будет реализовываться лишь на 60 % (Э2 = 0,6);

- пусть при этом уровень внутренней эффективности первой организации составляет 30 % от максимально возможного (Э1 = 0,3), а второй - 70 % (Э2 = 0,7).[5]

Легко рассчитать уровень общей эффективности обеих организаций:

организация № 1: Э = 1,0*0,3 = 0,30;

организация № 2: Э = 0,6*0,7 = 0,42.

В данном примере цифры наглядно демонстрируют, что вторая организация в сложившейся ситуации всегда будет иметь более высокие результаты, нежели первая. А это приведет, в конечном счете, к потере значительной доли рынка для одной и существенному увеличению этого показателя для другой.

Данная ситуация характерна, в частности, для американского автомобильного рынка, на котором чрезвычайно вольготно себя чувствуют японские компании. Вот почему о повышении внутренней эффективности можно говорить как о насущной задаче всякой организации, стремящейся быть высоко результативной.

Внутренне эффективная организация всегда будет значительно опережать своих конкурентов в завоевании сердец покупателей, а, значит, победа в конкурентной борьбе (борьбе цивилизованными методами) будет оставаться за ней.

Следовательно, задача управления - это выявить основную причину, препятствующую повышению внутренней эффективности организации, и найти пути ее устранения.

1.2. Рыночная и внутренняя эффективность

Любая организационная деятельность нуждается в рынке, то есть совокупности потребителей. Для удовлетворения имеющихся потребностей создается организация, состоящая из лидеров и «ведомых» и имеющая капитал в различных формах. Неумение приспособить организацию, людей, технологию к изменениям в структуре спроса - это важнейшая причина трудностей, возникающих у компаний, и поиска обновленной идеологической основы (видение; концепция бизнеса или деятельности; стратегия; цель и уровень амбиций; отношение к людям).

Когда потребитель воспринимается абстрактно, например как сегмент рынка, трудно поставить себя на его место. В этом случае стремление предоставить качественную услугу обращено внутрь организации, к людям в ближайшем окружении.[6] Их присутствие рассматривается как нечто должное, и деятельность внутри организации процветает, поскольку охватывает сотрудников той же компании.

Когда речь идет о рыночной (внешней), эффективности, имеется в виду, насколько полно удовлетворяются запросы потребителей по сравнению с альтернативными способами их удовлетворения. Потребители могут, например, выбрать предлагаемый конкурентом аналогичный товар, то есть иной товар, удовлетворяющий ту же потребность.

Существует тесная взаимосвязь между идеологической основой и рыночной эффективностью. Она заключается в том, что концептуальная основа исходит из потребностей рынка. Опыт последнего десятилетия показывает, что эта простая взаимосвязь была недооценена.[7] Недооценка привела к накоплению ресурсов, которые не были нужны потребителям. В свою очередь, это снизило конкурентоспособность компании и повлекло за собой критический пересмотр концепции бизнеса и ресурсов.

Внутренняя результативность показывает, каким образом удовлетворение определенных потребностей сказывается на динамике собственных целей организации и отдельных групп ее участников. Наиболее важными считаются цели увеличения объема продаж, прибыли и доли на рынке.

Самый распространенный критерий роста фирмы - это показатель максимизации объема продаж, поскольку он отвечает разным устремлениям: для потребителей означает повышение уровня удовлетворения их запросов, для руководства компании - повышение корпоративной доли рынка и престижа, для менеджеров и рабочих - увеличение количества должностей для служебного продвижения, рабочих мест и заработков.

В то же время применение анализируемого критерия эффективности предполагает наличие обширной информации о характере кривой спроса на продукцию фирмы в длительной перспективе. Само понятие «длительная кривая спроса» теоретически не бесспорно в том смысле, что требует «замораживания» многих переменных на долгосрочный период.

1.3 Стратегическое управление как база для эффективного менеджмента организации

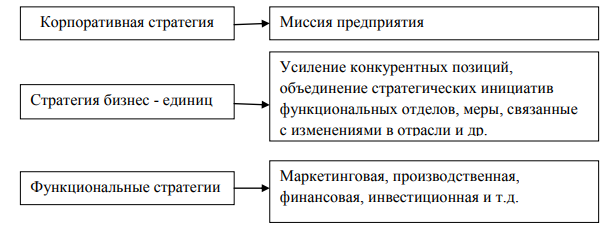

Сущность концепции стратегического управления заключается в разграничении следующих видов стратегий развития предприятия:

- корпоративная стратегия;

- стратегия бизнес – единиц;

- функциональная стратегия.

Модель концепции стратегического управления предприятием представлена на рисунке 1[8].

Рисунок 1. Модель концепции стратегического управления предприятием

Первым этапом является разработка корпоративной стратегии, которая определяет основные перспективы и направления деятельности предприятия в целом. Следующим этапом является разработка стратегии бизнес – единиц, которая направлена на повышение конкурентных позиций отдельных видов бизнеса и повышение их рентабельности.

Заключительным этапом является разработка функциональных стратегий в зависимости от видов предприятия.

Стратегия предприятия необходима, так как с помощью финансов можно сбалансировать и скорректировать принятые решения, минимизировав риски деятельности предприятия, не изменив при этом главную цель.

Обзор литературы по стратегическому менеджменту показывает, что при разработке стратегии развития предприятия сначала нужно ответить на следующие ключевые вопросы стратегического управления:

1. Целеполагание - надо определить цель предприятия, т.е. задать стратегические ориентиры. И, конечно же, ответить, кому это надо - нам, или инвесторам. От этого зависят акценты стратегии. Практика показывает, что не обязательно стремиться к постановке законченных целей, это можно сделать и в процессе реализации стратегий. Различают цели-критерии и цели-действия. На первоначальном этапе рекомендуется ставить цели-критерии, например, достичь за 3 года оборота в 100 млн. руб., и др.

Цели-действия за дефицитом информации о внешней среде могут оказаться недостигнутыми. Их результативнее устанавливать после стратегического анализа и выбора стратегии развития. В основе любого бизнеса лежит миссия, определяющая смысл существования бизнеса, отличительные компетенции, позволяющие реализовывать миссию, и среда, т.е. создаваемая бизнесом ценность.

Как считает Виханский О.С., на этом этапе основное внимание уделяется миссии компании и поставленным перед бизнесом задачам[9]. Лапыгин Д. Ю. выделяет группы факторов, определяющих процесс формирования стратегии при постановке цели[10]:

- эталонные варианты развития;

- результаты анализа внешней среды;

- результаты анализа внутренней среды;

- философия развития.

Данные практических исследований показывают, что эффективность процесса разработки стратегии малого и среднего предприятия зависят от личности владельца-менеджера предприятия и его опыта предпринимателя, т.е. от его философии развития. При постановке целей следует избегать тупиковых целей, когда свыше ставятся недостижимые для этой отрасли цели, и нижестоящие подразделения, понимая это, просят для этого огромных вложений, и возникает круг - вложений не хватает, цели не достигаются, статистика ухудшается. Т.е. для целей нужно давать честные ответы, можно ли ее достичь или почему невозможно. В любом случае, это расширяет круг вопросов стратегов.

2. Анализ стратегической позиции предприятия - анализ внутренней и внешней среды, выявление возможностей и рисков, тенденций развития отрасли, определение ресурсов компании (для нового бизнеса - активы, компетентность, способности, опыт) и конкурентных преимуществ. Предлагается выбирать такую стратегию, которая максимизирует результаты деятельности компании за счет того, что выявленные уникальные и отличительные достоинства организации оцениваются и применяются на практике. Это дает преимущество перед конкурентами[11].

На практике же, анализ внешней среды часто сводится к объединению разной непроработанной информации о рынке в одну кучу, либо просто к описанию рынка, его объема, товаров, конкурентов, потребителей, без учета динамики во времени. Все это включает в себя слишком большой объем информации, из которой сложно делать конкретные выводы о том, что же нам следует делать.

Для принятия решений нужен целевой подход, который ориентирован на углубленное изучение стратегических вопросов для нашей компании. Нужно четко и детально поставить вопросы, ответами на которые будут результаты анализа внешней среды. Анализ внутренней среды часто сводится к обычной констатации фактов, без выделения того, что в организации составляет основу конкурентоспособности, а что требует изменений. И анализ внутренней среды должен быть объективным и непредвзятым, что тоже не всегда возможно при оценке собственного бизнеса. Поэтому мы считаем, что наиболее целесообразным является применение бенчмаркинга. Прогнозы развития составляются обычно формально, обобщенно, потому что надо, а не потому, что хотим планировать, порой без учета мнения экспертов как вне, так и внутри самого предприятия.

3. Анализ стратегических альтернатив - какие стратегии способствуют достижению цели? На практике разработчики стратегии не спешат разрабатывать альтернативы, поскольку видят один вариант развития по опыту компании. Однако, рекомендуется разработать две-три альтернативы, с цифрами и разными условиями. И выбрать не самую прибыльную, а надежную и близкую миссии компании в долгосрочном периоде. Иными словами, после того, как даны ответы на ключевые вопросы и определены стратегические факторы, начинается разработка стратегии развития предприятия (стратегического плана). На основе выбранной альтернативы составляется стратегический план, включающий стратегическую концепцию развития (миссию), задачи и программу практической реализации стратегии.

Анализ российских предприятий при определении приоритетности стратегических целей показал, что стратегические приоритеты находятся в области роста, а не эффективности. Также по результатам исследования Шаповала А. на практике реализации стратегий было установлено противоречие между поставленными стратегическими целями и имеющими на предприятии ресурсами[12]. Это свидетельствует об отсутствии у менеджеров понимания сути и механизма разработки стратегии на предприятии. Таким образом, разработка стратегии включает разработку стратегического видения и миссии бизнеса, разработку стратегических целей, и разработку бизнес-стратегий. Формулирование и реализация стратегии развития рассматриваются как взаимосвязанные элементы бизнес-стратегии. Поэтому при разработке стратегии необходимо иметь в виду, что последующая ее реализация будет сопровождаться дальнейшей ее разработкой и адаптацией к складывающейся внешней ситуации.

Сегодня на предприятиях разработка стратегии развития сводится к разработке бизнес-плана и осуществляется в следующей последовательности:

- определение личных целей владельца и формирование главной цели предприятия;

- анализ внешней (прямого и косвенного воздействия) и внутренней (ресурсный потенциал и возможности его реализации) среды деятельности предприятия;

- формирование функциональных стратегий: анализ потребителей и разработка маркетинговой стратегии, финансовая стратегия, стратегия производства, социальная и экологическая стратегии, кадровая и организационная стратегии и др.

- определение механизма реализация стратегии и плана;

- контроль и оценка стратегии, обратная связь.

Для эффективного выполнения данных этапов определены принципы разработки и реализации стратегии развития предприятия:

- принцип согласованности стратегии со всеми иерархическими стратегиями предприятия;

- принцип взаимодействия с возможными изменениями внешней среды;

- принцип взаимодействия стратегии с внутренним потенциалом предприятия;

- принцип реальности и реализуемости стратегии;

- принцип приемлемости рисков не реализации стратегии;

- принцип эффективности реализации стратегии.

В практике российского бизнеса, по мнению Сироткина Д., выделяются проблемы, препятствующие эффективному и активному стратегическому управлению, а, соответственно, и разработке стратегий развития:

- низкий уровень бизнес-образования и знакомства с передовым зарубежным опытом эффективного ведения бизнеса у большинства российских руководителей;

- амбиции собственников бизнеса в области стратегического планирования;

- отсутствие достоверной информации о внешней среде, отрасли;

- трудности сбора внутренней информации;

- отсутствие явных, ясных и эффективных методик разработки стратегий развития;

- успешные стратегические примеры российского бизнеса не освещаются и не доступны для широкой публики.

При разработке стратегии развития можно потерять объективность и реальное видение ситуации. Даже опытные стратеги, имеющие многолетний опыт разработок, не защищены от ошибок и просчетов, нереальности планов и ожиданий, рисков. Разработчикам стратегии нужно уметь слышать и замечать критические замечания, и подвергать стратегию экспертизе, путем создания комиссии из независимых и объективных людей, а также при помощи бенчмаркинга, проводя сравнение с лучшими компаниями отрасли.

Стратегическое управление для российских предприятий набирает обороты. Стратегическое управление строится на системе рыночных стратегий, мероприятиях в области организационно – экономических, правовых и трудовых сферах предприятия, которые направлены на получение рыночных преимуществ перед конкурентами. Ключевым элементом при управлении предприятием для обеспечения экономической устойчивости и конкурентоспособности является такая система рыночных стратегий, которая позволит достичь главные цели предприятия[13].

Внутренняя среда предприятия – это внутренние ситуационные факторы, т.е. ресурсы предприятия, обеспечивающие поддержание предприятия изнутри. Внутренняя среда заключает в себе потенциал, необходимый для функционирования предприятия, но в тоже время может быть источником проблем.

Маркетинговая среда сочетает в себе внутреннюю и внешнюю среды предприятия. Во-первых, отметим внешнюю среду, которая непосредственно влияет на внутреннюю среду, а также на деятельность фирмы предприятия. Во-вторых, маркетинговая среда складывается из микросреды и макросреды предприятия. В микросреду фирмы входят взаимоотношения фирмы с поставщиками, посредниками, клиентами и конкурентами. Макросреда фирмы представляется наиболее общими для большинства фирм факторами в основном общественного плана. К ним можно отнести факторы демографического, технического, экономического, природного, культурного и политического характера.

Для PEST-анализа надо осуществлять акциз, наблюдение и стратегический анализ аналогичной информации. По причине того, что настоящая внешняя среда каждой организации характеризуется непрерывным нарастанием критериев сложности, то и стратегический анализ этой среды должен быть системным, многофакторным и профессиональным. При проведении системного стратегического анализа внешней среды организации уместно отличать ближнюю и дальнюю внешние среды.

Общепринятый фактор разделения двух названных сред идет к тому, что в отличие от ближней, дальняя внешняя среда в независимости от важности особого или специфического значения для таковой конкретной организации не выделяет. По этой причине дальнюю внешнюю среду называют общей внешней средой организации. Внешняя среда организации является не только средой реализации ее продукта, но также и сферой, в которой постоянно предоставляются новые шансы для прогресса бизнеса организации.

Внешняя среда-это специфический бизнес-ресурс организации. Конкретная часть именуемой ближней сферы внешней среды организации выступает обычно именно в виде ресурса. К ресурсной части ближнего окружения организации относятся: человеческий ресурс (рынок рабочей силы), финансовый ресурс (рынок капитала), технологический ресурс (рынок технологий), ресурс кооперации и системный ресурс факторов бизнеса[14].

Любой из названных ресурсов имеет не маловажное значение для эффективной деятельности организации. Более того, любой из факторов ближней внешней среды организации должен являться одним из главных объектов ее специализированного стратегического исследования.

К элементам ближней внешней среды организации относят ресурсы, потребителей и конкурентов. Чаще стратегический анализ начинают с исследования внешней среды организации. Традиционно, первичным методом стратегического исследования такой среды является проводимый в 2 этапа SWOT-анализ. Во-первых, сначала заполняется квадрант «Возможности» и «Угрозы». Во-вторых, заполняется квадрант «Сильные стороны» и «Слабые стороны».

Наряду со SWOT-анализом, применяют PEST-анализ. PEST (P-Policy-политика, EEconomy-экономика, S-Society-общество (социум), T-Technology-технология). Из названия метода можно сделать вывод, что наряду множества факторов, демонстрирующих влияние внешней среды на организацию, РЕSТ-анализ выделяет четыре ключевые группы. Это значит, что данным аппаратом стратегического анализа исследуются политический, технологический, экономический и социокультурный стороны внешней среды предприятия[15].

Исследование внутренних факторов предприятия должно оценить, позволят ли внутренние силы воспользоваться предоставленными возможностями и какие внутренние слабости будут способствовать осложнению будущих проблем, связанных с внешними трудностями. Метод управленческого обследования используют для анализа внутренних факторов. Для постановки целей стратегического планирования в анализ включают шесть комплексных факторов: производство, маркетинг, организационная культура, финансы, персонал и имидж организации.

Теория потребительской ценности товара объясняет причину потребительского выбора и помогает ответить на вопрос «Какой из товаров может купить потребитель, скорее всего и почему?». Фундаментом теории является гипотеза о том, что покупатель выбирает товар, который несет наибольшую для него ценность - поэтому данную теорию в основном называют концепцией восприятия цены продукта.

Воспринимаемая ценность = Стоимость продукта + Издержки от покупки - это формула для определения воспринимаемости ценности товара. Данное определение означает разницу между важностью товара и общими затратами, которые терпит потребитель, покупая товар, важность (ценность) товара - сумма всех преимуществ, которые имеет потребитель, покупая товар, а траты потребления-риски, которые понесет потребитель при закупке и применении продукта фирмы.

В ценность товара включаются: описание товара, условия гарантии, уровень сервиса, грамотность персонала, качество и период доставки, общий корпоративный имидж фирмы. Взвешивая издержки потребления, покупатель оценивает некоторые виды трат: кратковременные, финансовые, эмоциональные затраты, риск совершения неправильной покупки, риск не принятия покупки консультативной группой. Ресурсная теория организации появилась как одна из концепций, объясняющих происхождение фирмы. Согласно данной теории фирма является больше, чем административной единицей; это объединение производственных ресурсов, типизируемых между разными пользователями при помощи управленческих и экономических решений.

Разновидные и маломаневренные ресурсы производят возможности для предприятия принять экономическую ренту из разноплановых источников. Преимущество в этой теории придается анализу невещественных ресурсов (человеческих, духовного капитала и знаний).

Актуальным способом управления прогрессированием организации на фоне увеличивающихся перемен во внешней среде считается методология стратегического управления. В действительности, те организации, которые выполняют комплексное стратегическое планирование и контроль, работают успешнее и получают прибыль, превосходящую средней по отрасли.

Многие управленцы, которые имеют опыт планирования, но не достигают желаемого результата из-за того, что распыляют свои силы, стремясь произвести максимальное количество различных продуктов и утолить потребности разных групп клиентов. Для достижения результата необходимы целенаправленность концентрации сил и верно выбранная стратегия. Единственной стратегии для всех фирм не существует. Каждая - неповторима в своем роде, в связи с этим и процесс разработки стратегии для всех организаций свой.

Разрабатывание стратегии фирмы начинается с выбора фундаментальных ориентиров предпринимательской деятельности. Мотивационная идея определяет главные рычаги развития организации и создает цели фирмы. Очень важным первоначалом информации для создания стратегических целей можно назвать информацию о внутренней и внешней среде. Её анализ позволяет оценить существенность поставленных целей, предсказать предполагаемые изменения и подобрать наиболее эффективную стратегию предприятия.

Стратегическое планирование выделяет некоторые этапы: обследование внешней и внутренней среды в основном считается первоначальным процессом стратегического управления, по причине того, что он обеспечивает фундамент для определения целей фирмы, и разработку стратегии поведения, которая позволит фирме выполнить свою миссию и достичь своих целей. Главной ролью управления - это сохранение баланса во взаимодействии фирмы со средой. Все организации вовлечены в 3 процесса: добыча ресурсов из внешней среды (вход), преобразование ресурсов в продукт, выход продукта во внешнюю среду[16].

Управление должно обеспечивать равновесие входа и выхода. Когда в организации нарушается данный баланс, она начинает постепенно разрушаться. Рынок в настоящее время сильно увеличил значение процесса выхода в сохранении этого баланса. Данная ситуация находит отражение в том, что в устройстве стратегического управления первой ступенью является уровень анализа среды.

Метод SWOT анализа - всеохватывающая методика стратегического менеджмента. Объектом SWOT исследования может стать любая компания продукт, а также человек. Часто фирмы осуществляют SWOT анализ не только своего товара, но оценивают конкурентов, по причине того, что такой способ визуализирует и систематизирует всю информацию о внутренней и внешней среде каждой организации.

Преимущества SWOT анализа состоят в том, что он помогает достаточно просто, в необходимом разрезе увидеть положение фирмы, продукта или услуги в отрасли, соответственно и является наиболее известным инструментом управления рисками и принятия управленческих решений. Результатом осуществления SWOT анализа предприятия считается план действий с описанием сроков выполнения, важности выполнения и нужных ресурсов на реализацию.

Рекомендуется проводить SWOT анализ не меньше одного раза в год в проекте стратегического планирования и при создании бюджетов. В основном SWOT анализ - это первый шаг бизнес - анализа при определении маркетингового плана. Портфельный анализ является одним из инструментов сравнения в стратегической деятельности организации. Он нужен для определения верных преимуществ в инвестиционной политике и приобретения рекомендаций касаемо будущей стратегии. Также, это процедура, с помощью которой руководство компании может осуществить оценку деятельности структуры, выявить прибыльные направления для вложений, а также исключить проекты с минимальной эффективностью[17].

В процессе портфельного анализа производится оценивание конкурентоспособности фирмы, и привлекательности каждого из потенциальных рынков сбыта. По-видимому, наиболее известный метод стратегического анализа товаров фирмы является матрица BCG (БКГ - бостонской консалтинговой группы) фундаментом которой служит невероятно простое положение о том, что возможность линии товаров преобразовывать прибыль фирмы зависит от динамики роста данного рынка, так и от участия данного товара в рынке. Подобным образом возникли четыре группы продуктов, образно именуемые звездами, собаками, дойными коровами и знаками вопроса. Все изделия фирмы оцениваются, и для каждого из них выделяется отдельная маркетинговая концепция действий. BKG предложила четыре основных маркетинговые стратегии:

1. Стремление к увеличению участи в рынке;

2. Сохранение доли участия в рынке;

3. Сбор урожая», т.е. использование рынка с разработкой варианта по выходу из него;

4. Отклонение от рынка.

Матрица «McKincey» является более широким вариантом матрицы БКГ[18]. Как особенность можно выделить возможность выбора значений для анализа с учитыванием конкретной ситуации. Минусом - отсутствие логической нити между финансовыми потоками анализируемого объекта, параметрами конкурентоспособности. В основе матрицы McKinsey находятся два показателя: престиж рынка, на который хочет вступить или на котором уже существует организация; и превосходства в конкуренции или конкурентоспособность товара организации на данном рынке.

Портфельная стратегия компании зависит от силы этих показателей: - если конкурентоспособность товара и престиж рынка находятся на высоком уровне, то и потенциал достижения успехов в данном направлении бизнеса аналогично находятся на уровне; - если товар компании и привлекательность отрасли относительно конкурентов слабые, то и возможности для роста бизнеса в данном направлении тоже не сильны.

Таким образом, из анализы внешних и внутренних сред рождаются критерии привлекательности и конкурентоспособности. Такие критерии тесно связаны с критериями SWOT - анализа и могут быть заимствованы из него. Не существует универсального перечня критериев привлекательности и конкурентоспособности. Каждый анализ уникален, поэтому составляется конкретный отдельный перечень, в основе которого лежит информация, которой владеет компания.

Стратегия развития – это процесс, который происходит постепенно, по мере рассмотрения внутренней и внешней среды бизнеса, его окружения и т. д. После этого создается определенный план, который устанавливает ориентир бизнеса на определенный сегмент рынка или покупателей, основные конкурирующие фирмы, проблемы и слабые стороны, а также возможности сильной стороны предприятия.

Маркетинг – является одной из важнейших частей бизнес-процесса. Это связующее звено между потребителем и продавцом на рынке. Большинство небольших предприятий стремятся использовать простые, однолинейные методы сбыта продукции и рекламирования своего бренда клиентам. Некоторые маркетинговые методы основываются на развитии сайтов, рекламе в социальных сетях или прямой почтовой рассылке (буклетов, акций, спецпредложений и т. д.). Эти методы характеризуются минимальными затратами и значительным повышением узнаваемости бренда, приводя бизнес к повышению уровня развития.

Можно приводить в движение одновременно большое количество простых маркетинговых механизмов, таких как ежедневная почтовая рассылка по сформированной базе потенциальных клиентов, ведение интернет-блогов и оперативное выкладывание в социальные сети новых товаров или услуг, распространение рекламных листовок и т. д.[19].

Стратегическое планирование включает в себя целый ряд действий. Это и анализ исходной ситуации, и определение целей маркетинга, и разработка, оценка и выбор альтернативных стратегических действий, их конкретизация в процессе оперативного планирования, и координация разных частей плана. Все эти действия в совокупности и есть процесс планирования, результатом которого является маркетинговый план. Он отражает способ, которым организация будет достигать свои цели на рынке сбыта.

При этом некоторые авторы предлагают различать процесс маркетингового планирования в терминах «содержание» и «процесс». Исследования, ориентированные на содержание проводят, чтобы определить программу действий или маркетинговую концепцию, которая при определённых условиях приведет организацию к успеху. На стратегическом и инструментальном уровне разработаны многочисленные классификации концепции, на основе которых можно легко сформулировать рекомендации практикам. В результате большинство маркетинговых концепций являются статичными, по сути, и не отвечают растущим и изменяющимся требованиям. Внешняя среда меняется очень быстро, как следствие концепции, обещающие успех, так же быстро теряют свою значимость и эффективность, поскольку не подходят под изменившиеся условия.

В результате растет потребность в динамично развивающихся концепциях, поэтому особый интерес вызывает подход, ориентированный на процесс. В динамично развивающейся среде особое значение приобретают механизмы, при помощи которых можно создать подходящую стратегию и адаптировать ее к изменившимся условиям. Центральное значение здесь имеет маркетинговое планирование.

Согласно Филиппу Котлеру планирование – это систематический процесс решения проблем с ориентацией на будущее, это процесс построения гипотез о будущих изменениях во внешней среде и выбор альтернатив решения проблем. В процессе маркетингового планирования стараются выработать концепцию, которая отражала бы способ, позволяющий организация на основе результатов анализа ситуации позиционировать свое коммерческое предложение и маркетинговые мероприятия[20].

Вопрос – имеет ли смысл планировать и какая от этого польза – можно назвать центральным, так как любое планирование требует определенных затрат и поэтому должно быть обосновано. До сих пор существует ряд мнений о том, имеет ли смысл что-то планировать или нет. Действительно, довольно сложно определить реальную пользу от планирования. Во-первых, нельзя реально сравнить результаты «с» и «без» планирования. Во-вторых, результатом планирования могут являться по-разному успешные концепции, кроме того, реальное влияние концепции проявляется в том, как она была фактически реализована.

В работе «Стратегическое планирование маркетинга» М.Мак-Дональда отмечается, что «исторической вехой, определяющей планирование как формальный деловой вид деятельности, стала вторая мировая война[21]. С 60-х годов планирование последовательно рассматривалось учеными-аналитиками как все более подходящее средство для преодоления растущей нестабильности окружающей среды и увеличивающейся сложности задач маркетинга для всех видов предприятий. Книги по корпоративному планированию таких авторов как Ansoff (1965) , а так же вышедшие в 70-х годах, сформировали мнение, будто стратегия разрабатывается в ходе логического и аналитического процессов[22].

Начиная с 70-х годов особое внимание стали уделять стратегическому маркетинговому планированию. Рынок насытился, конкуренция все более ожесточалась, и важно было определить и профилировать свои коммерческие предложения. Определить специфические конкурентные преимущества должна была именно маркетинговая стратегия, которая являлась ориентиром при оперативном планировании.

Несмотря на различия между оперативным и стратегическим планированием для одного и для другого можно утверждать, что их задачи меняются в зависимости от рыночной ситуации и возможностей организаций отличиться от конкурентов. Задачи маркетингового планирования могут быть различными, но любой процесс необходимо начинать с глубокого анализа ситуации и только потом формулировать задачи, которые являются основой для маркетинговой концепции, которую создают в несколько этапов:

- анализ общих условий;

- определение задач маркетинга;

- создание маркетинговой концепции;

- определение целей маркетинга;

- создание стратегического маркетингового плана;

- создание оперативного маркетингового плана;

Поскольку маркетинг – это связующее звено между организацией и ее рыночной средой, в этом проявляется его гибридный характер. Планирование зависит от рыночной среды, поэтому его необходимо адаптировать к ее условиям, но поскольку повлиять на эти условия организация не в состоянии, то в этом случае маркетинг ориентирован на существующие потребности клиентов и установленные правила конкуренции.

Целенаправленное влияние на рыночные условия все же можно, это занимает довольно длительный срок и обеспечивает организации благоприятную конкурентную позицию. Очевидно, что такой проактивный маркетинг имеет смысл проводить тогда, когда это целесообразно для достижения целей организации.

Основным требованием к маркетинговой стратегии является креативность. В условиях схожести между собой не только коммерческих предложений, но и процессов производства товаров и предоставления услуг, креативность приобретает ключевое значение в маркетинговом планировании.

Минцберг считает, что основная проблема планирования в том, что его участники убеждены, что внешняя среда не будет меняться, пока организация будет реализовывать план, а если и будет, то вполне прогнозируемым образом[23]. Однако, чем выше динамика среды, тем больше вероятность, что планы окажутся бессмысленными и непригодными уже вскоре после их принятия. Впрочем, неопределенность не ставит под сомнение целесообразность планирования. Здесь ключевую роль играет целенаправленное управление гибкостью.

Гибкость – это способность к адаптации в различных условиях. Реактивную гибкость можно повысить, если отказаться от жесткого планирования.

Альтернативное планирование несколько отличается от гибкого. Здесь определяют основной курс на будущее и параллельно разрабатывают альтернативные планы, к которым прибегают при определенных событиях. Главное преимущество альтернативного планирования - экономия времени в случае наступления планируемых событий. Оно полезно при планировании в кризисных ситуациях. Для определения цикла планирования важно определить, сколь достоверна текущая информация о сбыте и рынках.

Как правило, процесс планирования начинают за шесть месяцев до начала следующего фискального года. Небольшие компании способны более гибко реагировать на изменения окружающей среды (Мак Дональд). В разгар финансово-экономического кризиса дальше чем на год, а то и меньше «заглядывать» смысла нет.

Маркетинг претендует на место концепции управления организацией. Поэтому цели маркетинга не ограничиваются только сферой самого маркетинга, а влияют на определение стратегических целей самой организации. По иерархии цели маркетинга уступают целям организации, организационно-политическим принципам и видению, которые формулируют с ориентацией на рынок. Цели маркетинга при этом являются производными.

Высшие уровни целей организации и систему целей маркетинга можно представить следующим образом (рис. 2):

Рисунок 2. Уровни целей организации

Видение носит нормативный характер – оно описывает не реальность, а то состояние, которое организация хочет достигнуть в будущем и выражает ее стратегические намерения. Организационно-политические принципы, как правило, формулируются более конкретно и задают нормы поведения с клиентами и другими группами людей в конкретных ситуациях.

Стратегический маркетинговый план это долгосрочная стратегия, разрабатываемая на 3-5 лет и содержащая предполагаемые показатели работы компании в этот период.

Комплекс маркетинговых мероприятий – это краткосрочная маркетинговая стратегия на один год. Такая стратегия ежегодно пересматривается относительно изменяющихся рыночных условий и корректируется в соответствии с долгосрочными задачами, определенными стратегическим планом. Для каждого детального стратегического плана необходимо разработать маркетинговую тактику.

Тактический маркетинг это тот рабочий механизм, успешное функционирование которого есть залог достижения компанией долгосрочных и краткосрочных стратегических целей[24].

Маркетинговый план эффективен, только если учитывает много разнообразной информации и ориентирован на ситуацию. Именно на трех элементах: организация, клиенты и конкуренты зиждется конкурентное преимущество организации, и именно они формируют так называемый стратегический треугольник.

Внешнюю среду, как правило, систематизируют, разделяя на глобальную внешнюю среду (экономические, политико-правовые и социально - культурные условия), которая одинакова для всех организаций и специфическую - особую для каждой отрасли и даже организации – ее составляют рыночная среда и регулирующие группы.

Растущая динамика внешней среды – это основной фактор, который ставит под сомнение проверенные рецепты успеха и стимулирует к новым решениям. Для стратегического планирования главная задача вовремя определить момент, в который стоит вносить изменения, поскольку, когда все об этом «кричит» - время упущено[25].

При этом следует помнить, что смена стратегии без особой на то необходимости также приводит к непредсказуемым последствиям и поэтому тактика ожидания и постоянства тоже имеет право на существование. Но как бы то ни было коренные изменения внешних условий, как правило, требуют изменения стратегии, несмотря на связанные с этим риски.

2. Методы оценки эффективности управления

2.1. Оценка бизнеса и VBM

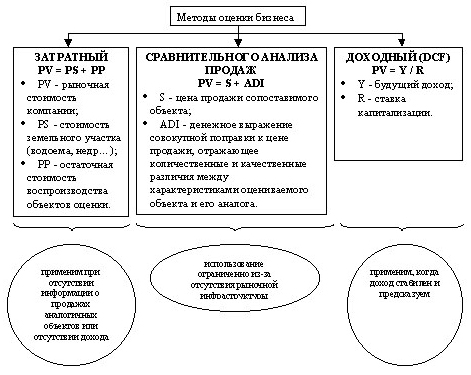

Ведущими западными фирмами в области управленческого консалтинга активно используются на практике и развиваются методы управления, которые среди важнейших критериев успешности управленческой деятельности на разных ее уровнях рассматривают достижение возможно большей рыночной добавленной стоимости предприятия или его отдельных подразделений.

Данный подход получил название управления, основанного на управлении стоимостью, или VBM-управления (VBM - Value Based Management). Цель данной работы заключается в сборе и обобщении материалов по VBM-методам оценки и управления на рисунке 3.[26]

Рис. 3. Традиционные методы оценки бизнеса

Последние в большинстве своем дают «точечный» во времени результат, изолированы, выхвачены из общего контекста управления и процесса достижения конечной цели, не предполагают его мониторинга. Ни одна из 25 целей традиционной оценки бизнеса (приватизация, налог на имущество и т.п.) не предусматривает прямого и систематического применения стоящих за ней методов для оперативного или стратегического управления предприятием.[27]

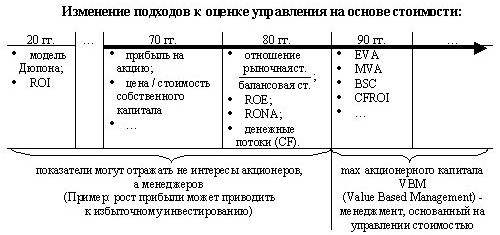

В основе VBM лежит управление на основе интегрированного финансового показателя - стоимости компании. Такой подход появился не на ровном месте. Эволюция финансовых показателей представлена на рисунке 4.

Рис. 4. Эволюция финансовых показателей в оценке эффективности управления

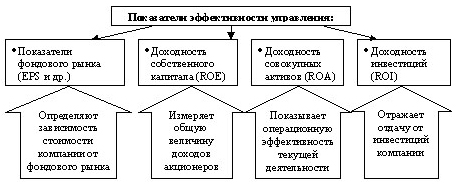

Успешно зарекомендовали себя ранее и продолжают использоваться система Дюпона, известная в российской практике как факторный анализ, показатели прибыли на акцию EPS, дохода от инвестированного капитала ROI, отдачи собственного капитала ROE, доходности чистых активов RONA и другие (рис. 5).[28]

Существенный недостаток многих из них заключается в ориентации на данные отчетности прошлых периодов; в ряде ситуаций они отражают интересы не владельцев, а менеджеров различных уровней. Появившиеся в середине 80-х годов прошлого века методы VBM-подхода призваны устранить эти и ряд других проблем.

Рис. 5. Показатели эффективности управления

Управление предполагает создание положительных денежных потоков, а они, находясь в ведении бухгалтеров-экономистов, требуют управления. На стыке функций управления и финансов возник финансовый менеджмент. VBM-подход относится к продвинутому (Advanced) финансовому менеджменту. В зависимости от значимости финансовых показателей в нем выделяются две группы методов. Финансовый уклон характерен для экономической добавленной стоимости (EVA), добавленной стоимости акционерного капитала (SVA), доходности инвестиций на основе потока денежных средств (CFROI), добавленной стоимости потока денежных средств (CVA), опционного ценообразования (OPM) и некоторых других.[29]

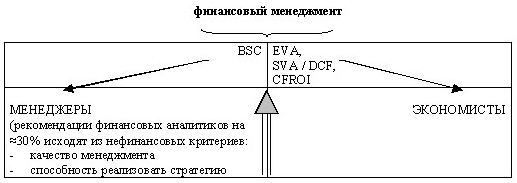

Однако в некоторых работах, рекомендации аналитиков примерно на 30 процентов исходят из нефинансовых критериев - принимая во внимание качество управления, его способность реализовывать выбранную стратегию. Указанные особенности, наряду с финансовыми показателями, позволяют учесть в большей степени приближенный к управленческому мышлению метод сбалансированной системы показателей BSC (Balanced Scorecard) (рис. 6).[30]

Рис. 6. Классификация методов VBM

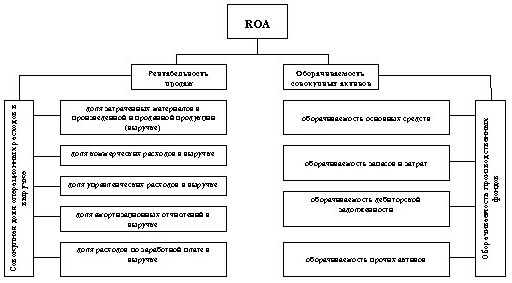

По своей сути первая группа VBM-методов базируется на объединении традиционных моделей Дюпона и дисконтированного денежного потока DCF. Методы различаются главным образом вариантами расчета затрат капитала, получением результата в абсолютных или процентных величинах. От системы Дюпона взята идея представления результирующего финансового показателя, например доходности совокупных активов ROA, в виде многоярусного дерева взаимосвязанных параметров - подлежащих управлению и контролю показателей, определяющих поток денежных средств (рис. 7).[31]

Рис. 7. Факторы рентабельности продаж и оборачиваемости совокупных активов

Так, ROA «расщепляется» на рентабельность и оборачиваемость активов, которые далее детализируются до отдельных факторов стоимости более низких уровней. Таким образом, каждому уровню управления соответствуют свой набор коэффициентов и пределы их изменения за определенный период. Однако простое выявление факторов стоимости не обеспечивает решения задачи тотального управления деньгами - необходимо их увязать с показателями, на основании которых принимаются функциональные и оперативные решения на всех уровнях управления (рис. 6).

Модель DCF вносит в VBM фактор будущих, а не прошлых денежных поступлений предприятия, а также позволяет учесть связанные с неопределенностью деятельности риски.[32] Несмотря на некоторую умозрительность такого источника расчетных данных, каким являются «ожидания инвесторов», в исследованиях ряда западных авторов прослежена высокая корреляция между рыночной стоимостью компании и ее дисконтированным денежным потоком.

Применительно к крупному предприятию для этого имеется достаточно оснований. В частности, существующий портфель заказов при данных производственных возможностях относительно устойчив; его составляющие во времени не меняются мгновенно. Предсказуемыми являются тенденции выравнивания российских цен на энергию и сырье с общемировыми, пропорции цены «человеко-час» и трудоемкости и ряд других. Следует принять во внимание рекомендации международных стандартов финансовой отчетности, ограничивающих прогнозный период пятью годами (хотя, в принципе, возможны исключения).[33]

Рис. 8. Факторы управления потоком денежных средств

2.2. Финансовая «ветвь» VBM

Модель экономической добавленной стоимости EVAtm является одной из наиболее часто используемых среди первой группы VBM-методов; под иными незапатентованными названиями известны аналоги. Так, доходы и затраты капитала на их получение вычисляются и принимаются во внимание на каждом предприятии, но они существуют обособленно друг от друга. Наличие связи между ними подразумевается, но не включается жестко в рамках единого критерия. Новый показатель EVA оценивает доходы (NOPAT) и одновременно учитывает капитал, использованный для получения этих доходов. Вторая из названных составляющих выступает как бы в роли обратной связи, автоматически ограничивая стремление получить прибыль любой ценой.

Один из вариантов формулы EVA выглядит следующим образом:

EVA = NORAT - Плата за капитал = (ROTA - WACC)*TA;

где ROTA - доходность совокупных активов (TA);

WACC - средневзвешенные затраты на капитал.[34]

Показатель ROTA представляется аналогично методике Дюпона - в виде дерева факторов стоимости. Затраты на капитал WACC учитывают пропорции и рыночную стоимость использованных собственных и заемных средств, связанные с ними риски, а также риски, присущие данному предприятию - как внешние, так и внутренние, покупку, аренду или лизинг основных средств (рис. 9).

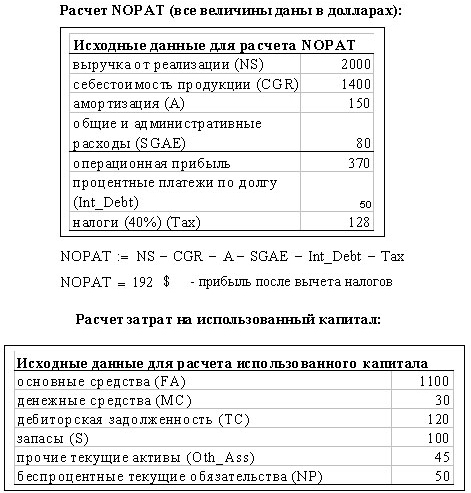

Рис. 9. Пример расчета экономической добавленной стоимости (EVA)

В действительности требуется выполнить довольно громоздкую систему корректировок первоначальных данных баланса предприятия. Их цель - это отразить экономическую стоимость активов с большей точностью, чем это делается обычным в учетном балансе. В западной практике, к примеру, существуют так называемые «отсроченные налоги». Термин относится к инвестициям, накопленный доход по которым свободен от налогообложения до тех пор, пока он не поступит в распоряжение инвестора. Балансовый остаток по отсроченным налогам рассматривается как капитал, от которого инвесторы ожидают той же рентабельности, что и от остального капитала.

В российской действительности указанной статье баланса существует много аналогов. Необходим ряд поправок, требуемых при вычислении NOPAT: прирост резервов учета по LIFO, амортизация, изменение отсроченных налогов, амортизация репутации в текущем году, прирост чистых нематериальных активов, непостоянные доходы (потери), прирост прочих резервов. То же при расчете использованного капитала: отсроченные налоги, резервы учета по LIFO, накопленная амортизация нематериальных активов, чистые нематериальные активы, накопленные непостоянные доходы (потери), прочие резервы типа поручительств и долгов с негарантированным возвратом.[35]

Анализ EVA и его изменений по данным отчетности предыдущих периодов дает точечные оценки эффективности управления, и во многих случаях его целесообразно применять в системе поощрения менеджеров. Допустим, компания обладает новыми и старыми активами, наблюдается ее устойчивый рост. Пусть в настоящее время имеет место незначительное отрицательное среднее EVA. План поощрения менеджеров должен обеспечивать стремление к достижению положительного абсолютного EVA и приращения DEVA, а также не допускать отрицательной величины NPV по инвестициям будущих периодов. Тогда премия менеджера может быть записана как:

Премия - Абсолютное значение EVA*k + ∆ EVA*k, при NPV > 0, где k - коэффициент пропорциональности.

Вместе с тем премиальную систему основывать на EVA нецелесообразно, например, в случае, когда компания или ее подразделение относится к новой растущей сфере бизнеса со значительными инвестициями в будущие денежные потоки и малой текущей прибылью.

Рекомендации EVA для менеджеров практически не отличаются от широко известных правил типа сохранения прибыли при уменьшении инвестиций, требования обеспечения роста, инвестирования капитала в проекты, дающие доходность выше стоимости капитала, улучшения внутрифирменных процессов и т.д.

В методе CVA выделяются стратегические и нестратегические инвестиции. Расходы, цель которых состоит в поддержании первоначальной акционерной стоимости существующих бизнесов, рассматриваются как издержки; в отличие от стратегических инвестиций, они не создают стоимость. По замыслу авторов CVA, такое разделение позволяет менеджерам отвлечься от излишних «повседневных» деталей и неточностей, бухгалтерских правил учета применительно к управлению и сосредоточить внимание на перспективных планах развития компании.[36]

Синонимом CVA является аббревиатура RCF (Residual Cash Flow - остаточный денежный поток), то есть остаточные денежные потоки, генерируемые инвестициями. В целом CVA включает концепции остаточного дохода (Residual Income) и операционного денежного потока. Далее приводится идея одной из них.

3. Результативность управления на российских предприятиях

3.1. Возможности российских предприятий

В России за последние годы появились компании, в которых постепенно реализуются эффективные управленческие системы. Некоторые из них превратились в значимых субъектов внешних рынков. В мировых рейтингах динамически развивающихся предприятий уже можно встретить и российские предприятия.

Но если стоит цель, чтобы основная масса населения достигла среднего европейского уровня жизни в течение ближайших 10 лет, то эффективная управленческая система должна работать по всей стране и на большинстве предприятий. Однако некоторые сегодняшние тенденции в области законодательства, а также в сфере политического и экономического развития затрудняют повышение эффективности экономики в целом и управления в частности. Достижению этой цели, например, мешают решения, которые усложняют образование новых предприятий и ограничивают конкуренцию, создают базу для коррупции.

Несмотря на тяжелые условия, многим руководителям предприятий в России все же удается создавать эффективные управляющие системы. Общее свойство таких компаний в том, что иерархические структуры управления в них заменяются «плоскими или низкими» («Lean Management»). Подобная система управления предполагает быструю передачу информации от клиентов к поставщикам, в частности, исключается практика, при которой все вопросы, касающиеся двух или большего количества подразделений, решаются только между их руководителями. Отказ от такой практики потребует от руководителей смелости делегировать полномочия и способности воспринимать внешние сигналы. Но еще большая смелость требуется от менеджеров и остального персонала.

И все же главная проблема российской экономики не техническая и даже не инфраструктурная, а социально-экономическая - это отставание по уровню жизни от развитых стран. По разным данным, средняя зарплата россиян составляет лишь 10 - 20 процентов ее величины в странах - членах OECD. Такое же соотношение по показателю производительности труда.

Для того чтобы повысить производительность и зарплату, требуются значительные инвестиции на построение инфраструктуры, новую технику, переквалификацию людей. Понятно, что решение задач общероссийского масштаба невозможно без участия государства (например, в привлечении крупных капиталовложений). Особенно это касается создания эффективной системы управления безработицей и разными социальными программами. Скандинавский опыт показывает, что в данной сфере предприятия и органы власти могут эффективно взаимодействовать (например, путем совместной организации курсов переквалификации).

Основные ресурсы свободных капиталов в мире сегодня сконцентрированы в американских, японских и европейских инвестиционных фондах, по большей части в пенсионных. В европейских инвестиционных фондах, как правило, проводят консервативную и осторожную инвестиционную политику. Для того чтобы привлечь их средства в Россию, требуется ряд институциональных изменений. Важнейшее из них - вступление в ВТО, условиями чего являются понижение импортных пошлин, устранение разных технических и бюрократических ограничений конкуренции и либерализация торговли.[37]

Вступление в ВТО, несомненно, обострит конкуренцию на российском рынке. Так, сильно усложнится положение в целлюлозно-бумажной и автомобильной отраслях, сфере услуг и машиностроении. В то же время отказ от вхождения в международные организации и общества грозит худшими вариантами развития. Самый вероятный в этой ситуации сценарий - это возврат к закрытой экономической системе.

3.2. Альтернатива российской модели

Вероятно, России больше подходит европейская модель развития в широком смысле слова. Ее главная особенность заключается в определенном балансе интересов государства, предприятий (и их собственников), профсоюзов и других общественных организаций. Кроме того, европейская модель включает высокий уровень заработной платы и производительности труда. Но в отличие от американской в ней выше степень социального обеспечения населения, а от японской модели - прозрачная конкурентная среда. И ей присуща эффективная система управления в масштабе всего общества, а не только на отдельных предприятиях.

Формирование такой системы означает, во-первых, что внутри предприятий производится замена функциональных и бюрократических организационных структур на внутрифирменные предпринимательские команды. Во-вторых, крупные компании осуществляют отделение («акционирование») многих функций и направлений, при этом одновременно поощряется создание малых предприятий во всех сферах экономики, в том числе в здравоохранении и социальном обеспечении. В-третьих, происходит автоматизация разных контрольных и учетных функций, связей между предприятиями (в первую очередь в государственных, региональных и муниципальных образованиях).[38]

России применение эффективной управленческой системы гарантирует развитие по самому привлекательному сценарию и позволит многократно повысить производительность труда. Отсюда ужесточение конкуренции на внутреннем рынке, что заставит компании оставить только тех, кто будет занят производительным трудом и созданием новой стоимости.[39] Это повысит их конкурентоспособность не только внутри страны, но и за ее пределами. В таких условиях международным инвестиционным фондам станет выгодно инвестировать в российские предприятия, а международным корпорациям вместо импорта организовать производство товаров и услуг в России. Кроме того, все это приведет к росту доходов населения и соответственно спроса на товары и услуги. Привлекательность страны как объекта капиталовложений начнет расти темпами, сравнимыми с теми, которые имеют сейчвс место в Китае.

Но при этом увеличится безработица и обострится конкуренция на внутреннем рынке со всеми вытекающими социально-экономическими последствиями.[40] Но такой ход событий, как показывает опыт развитых государств, не катастрофа. Высокие темпы экономического роста дают возможность собрать больше налогов и финансировать создание эффективных систем социального обеспечения и трудоустройства и подготовку профессионального персонала для них.

3.3. Методы повышения эффективности управления на российских предприятиях

Эффективное взаимодействие невозможно без высокой технологии, развитого макроэкономического окружения и прогнозируемого, стабильного общественного регулирования. Оно требует компетентных людей с высокой мотивацией и их способности извлекать из ресурсов все возможные результаты в интересах человека и природы.

Повышение эффективности управления включает множество задач. Основные из них относятся к уточнению концепции управления, реорганизации управленческих процессов на предприятии и перестройке организационных структур в сторону самоуправления и предпринимательства, интеграции стратегического планирования и оперативного управления, усилению индивидуальной ответственности, сознательности и мотивации работников, а также всесторонней автоматизации операций и процессов.[41]

Развитие управления начинается с определения миссии, стратегии и ценностей на основе анализа прошлого и видения будущего. Главное требование управления в создании новой стоимости для предприятия и клиента. Поэтому соответствие миссии и стратегии потребностям рынка и единое их понимание всем персоналом - это своего рода идеологическая основа управления. Когда весь персонал одинаково представляет миссию и стратегию предприятия, тогда каждый член коллектива - понимает смысл своего труда и умеет реализовать способности в интересах дела и личных одновременно. Эти две стороны одной медали решают больше половины всех проблем управления, так как подталкивают к самоуправлению. С этого начинается переориентация людей.

Для повышения эффективности необходима горизонтальная интеграция традиционных функций управления и переработки продукции. Маркетинговые, закупочные и производственные подразделения тех или иных компаний включаются в сквозные команды. Последние новации в этой сфере - это создание предпринимательских команд, в которых объединяются не только внутрифирменные подразделения, но представители (и команды) клиентов и поставщиков.[42] Функции и операции, которые не повышают стоимости продукции, ликвидируются или продаются предприятиям, способным извлекать из них прибыль.

Одновременно с горизонтальной интеграцией происходит вертикальная интеграция. Под уже упоминавшимся названием «Lean Management» имеются в виду такие организационные структуры, в которых существует только два уровня управления - высшее, стратегическое руководство и предпринимательские команды, в пределах которых решаются оперативные задачи и реализуется стратегия. Остальные структурные единицы - финансовые и экономические службы, отделы управления персоналом, юридические подразделения - обслуживают эти звенья. Так как уменьшается количество уровней управления, стимулирование персонала основывается на вознаграждении по результатам труда вместо карьерного роста.

Введение эффективной системы управления потребует немалого числа жестких, непопулярных мероприятий. Уже частичная автоматизация процессов вызывает сопротивление тех, кто сегодня выполняет учетные, контрольные и отчетные функции. Но самая большая угроза, видимо, будет исходить со стороны чиновников разного уровня, так как эффективная система управления закрывает не только значительную часть их побочных доходов, но и лишает смысла многие их должности. Очень болезненно относятся к таким переменам представители администрации, так как они должны вместо командования и давления заняться обслуживанием рабочих и менеджеров (всех тех, кто обеспечивает повышение стоимости продукции и услуг предприятия).

Как показывает опыт экономически развитых государств, коррупция не совместима с эффективностью. Неслучайно, те страны, которые лидируют в разных экономических и социальных рейтингах, занимают и первые места в списках наименее коррумпированных. В России это обстоятельство необходимо учитывать в числе мощных препятствий к переменам.[43]

Из сказанного можно сделать следующие выводы. Во-первых, наиболее продвинутым российским предприятиям надо как можно быстрее выйти на самые передовые и в то же время тяжелые рынки мира - в Германию и Центральную Европу, Соединенные штаты Америки и Японию и начать конкурировать умением, знанием дела и качеством. Опыт не компенсирует ни одна теория.

Во-вторых, в средних учебных заведениях и университетах, а также на предприятиях необходимо сосредоточить внимание на развитии таких ценностей, которые ориентируют людей на инициативность, открытость и смелость.

Следовательно, основу изменений, осуществляемых в целях повышения эффективности управления, составляет улучшение всестороннего и равноправного взаимодействия между людьми во всех звеньях и уровнях логистического процесса.[44] Это требует значительной подготовительной работы и терпеливого внедрения, новых правил поведения в повседневную жизнь предприятий.

Передовые компании для того чтобы ускорить процессы изменений, пользуются в большинстве случаев услугами внешних консультантов. Если руководство хочет и готово применять европейский опыт, то первое, что оно должно делать - активизировать деятельность персонала, непосредственно вовлекая его в разработку управленческих нововведений.

Заключение

Результативность управления - это сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью.

Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т.д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Другими словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. Хороший менеджер видит организацию как систему зависящих друг от друга элементов, результативность функционирования которых зависит от непрерывного развития и движения этой системы.

Помимо понятия эффекта используют понятие эффективности. Результативность- это результат, выраженный стоимостными показателями, является экономическим эффектом, характеризующимся приростом дохода, увеличением прибыли. Результативность представляет собой соотношение эффекта или достигнутого результата и затрат на их получение.

Следовательно, результативность управления обеспечивается за счет деятельности по оптимизации затрат и увеличения результативности по всем направлениям управления:

- в управлении трудовыми ресурсами;

- в управлении производством или при создании операционной системы;

- при определении методов и структур управления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аширов Д.А. Управление персоналом. / Учебное пособие. - М.: МФПА, 2013. С. 135.

- Беляцкий Н.П., Велесько С.Е., Ройш П. Управление персоналом. / Учебное пособие. - М., 2012. С. 352.

- Большаков А.С. Менеджмент. Краткий курс. / Учебное пособие. - М., 2010. С. 160.

- Виханский О.С., Наумов А.И. Менеджмент. / Учебник, 4-е изд. - М., 2016. С. 670.

- Воронина Э.М. Менеджмент предприятия и организации. / Учебное пособие. - М.: МФПА, 2013. С. 181.

- Герчикова И.Н. Менеджмент. / Учебник, 3-е изд. - М., 1997. С. 501.

- Гольдштейн Г.Я. Основы управления. / Учебное пособие, 2-е изд. - М., 2015. С. 230.

- Добротворский И.Л. Самоменеджмент. Эффективные технологии. - М., 2015. С. 272.

- Дорофеева Л.И. Менеджмент. / Конспект лекций. - М., 2007. С. 192.

- Зайцев О.А., Радугин А.А. Основы управления. / Учебное пособие. - М., 1998. С. 432.

- Ильенкова С.Д., Кузнецов В.И. Менеджмент. / Учебное пособие. - М.: МФПА, 2013. С. 70.

- Кабушкин Н.И. Основы управления. / Учебное пособие, 5-е изд. - М., 2012. С. 336.

- Казанцев А.К., Малюк В.И., Серова Л.С. Основы управления: Практикум. 2-е изд. - М., 2002. С. 544.

- Макарова И.К. Управление персоналом. / Учебно-методическое пособие. - М.: ИМПЭ, 2016. С. 98.

- Менеджмент процессов. / Под ред. Беккера Й., Вилкова Л. и др., пер. с нем. - М., 2007. С. 384.

- Мескон М., Альберт М., Хедоури Ф. Основы управления. / Учебник, пер. с англ. - М., 1997. С. 704.

- Основы управления. 2-е изд. / Под ред. Вачугова Д.Д. - М., 2015. С. 376.

- Полукаров В.Л. Основы управления. / Учебное пособие. - М., 2008. С. 240.

- Руденко А.И. Экономика предприятия. - Минск, 1995. С. 386.

- Самыгин С.И., Столяренко Л.Д. Менеджмент персонала. / Учебное пособие. - М., 1997. С. 480.

- Семенов А.К., Набоков В.И. Основы управления. / Практикум. Учебное пособие, 2-е изд. - М., 2007. С. 476.

- Семенов А.К., Набоков В.И. Основы управления. / Учебник, 5-е изд. - М., 2008. С. 556.

- Смирнов Э.А. Основы теории организации. / Учебное пособие. - М., 1998. С. 375.

- Травин В.В., Дятлов В.А. Менеджмент персонала предприятия. / Учебно-практическое пособие. - М., 2015. С. 272.

- Управление персоналом. Учебник, 2-е изд. / Под ред. Базарова Т.Ю., Еремина Б.Л. - М., 2012. С. 560.

-

Гольдштейн Г.Я. Основы управления. / Учебное пособие, 2-е изд. - М., 2015. С. 230. ↑

-

Зайцев О.А., Радугин А.А. Основы управления. / Учебное пособие. - М., 1998. С. 432. ↑

-

Ильенкова С.Д., Кузнецов В.И. Менеджмент. / Учебное пособие. - М.: МФПА, 2015. С. 70. ↑

-

Ильенкова С.Д., Кузнецов В.И. Менеджмент. / Учебное пособие. - М.: МФПА, 2015. С. 70. ↑

-

Основы управления. 2-е изд. / Под ред. Вачугова Д.Д. - М., 2005. С. 376. ↑

-

Мескон М., Альберт М., Хедоури Ф. Основы управления. / Учебник, пер. с англ. - М., 1997. С. 704. ↑

-

Семенов А.К., Набоков В.И. Основы управления. / Учебник, 5-е изд. - М., 2008. С. 556. ↑

-

Литвак, Б.Г. Стратегический менеджмент: Учебник / Б.Г. Литвак. - Люберцы: Юрайт, 2016. - 507 c. ↑

-

Жемчугов А.М., Жемчугов М.К. Повышение эффективности деятельности предприятия. Не на проценты – в разы! // Проблемы экономики и менеджмента №8 2016 г. С. 3-21. ↑

-

Лапыгин Д.Ю. Стратегический анализ факторов развития региона // Региональная экономика. – 2015. - №12. – С. 47-60. ↑

-

Ершов Д.М., Кобылко А.А. Выбор комплексной стратегии предприятия с учетом сочетаемости стратегических решений // Экономика и математические методы. - 2015. - № 1. - С. 97 - 108. ↑

-

Костко С. Е. Решение экономических проблем предприятия с помощью анализа бизнес-процессов // Молодой ученый. - 2016. - №7. - С. 78-87. ↑

-

Истомина, Е. В. Стратегический менеджмент: учеб. пособие / Е. В. Истомина. – Ухта : УГТУ, 2017 – 238 с. ↑

-

Шаталов М.А., Мычка С.Ю. К вопросу о необходимости инновационного развития в условиях нестабильности внешней среды // Общество и экономическая мысль в XXI в.: пути развития и инновации: материалы III международной научно-практической конференции, 2015. С. 268-270. ↑

-

Powerbranding «Метод SWOT анализа в стратегическом управлении» [Электронный ресурс]. – Режим доступа: http://powerbranding.ru/biznes-analiz/swot/. ↑

-

Стороженко В.В. Современный подход к стратегическому управлению промышленным предприятием, использующий модульное моделирование // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 26. - С. 185 - 188. ↑

-

Першина Т.А., Жипецкий А.Б. Перспективы эффективности деятельности предприятий в условиях нестабильной экономики на основе инноваций // Современные проблемы развития техники, экономики и общества: Материалы I Международной научно-практической заочной конференции. Лениногорс, 2016. С. 196-201. ↑

-

Powerbranding «Матрица McKinsey» [Электронный ресурс]. – Режим доступа: http://powerbranding.ru/biznes-analiz/matrica-mckinsey/ ↑

-

Алексеенко А.А. Выбор стратегии управления предприятием на основе SWOT-анализа // Социальные науки. - 2015. - № 1. - С. 63 - 66. ↑

-

Котлер Ф. Маркетинг менеджмент. - СПб., Питер, 2015, - 319 с. ↑

-

МакДональд М. Планы маркетинга. Как их составлять и использовать. Издательский Дом «Технологии», 2014. – 656 с. ↑

-

Власова И. С., Кочерова В. В. Применение маркетингового инструментария при формировании стратегии развития организации // Проблемы современной экономики: материалы VI Междунар. науч. конф. (г. Самара, август 2017 г.). - Самара: ООО "Издательство АСГАРД", 2017. - С. 80-86. ↑

-

Генри Минцберг Стратегическое сафари: Экскурсия по дебрям стратегического менеджмента / Генри Минцберг, Брюс Альстранд, Жозеф Лампель; Пер. с англ. – М.: Альпина Паблишер, 2015. – 367 с. ↑

-

Молчанова, О.П. Стратегический менеджмент некоммерческих организаций. Учебник для бакалавриата и магистратуры / О.П. Молчанова. - Люберцы: Юрайт, 2016. - 261 c. ↑

-

Ершов Д.М., Кобылко А.А. Выбор комплексной стратегии предприятия с учетом сочетаемости стратегических решений // Экономика и математические методы. - 2015. - № 1. - С. 97 - 108. ↑

-

Семенов А.К., Набоков В.И. Основы управления. / Учебник, 5-е изд. - М., 2008. С. 556. ↑

-

Травин В.В., Дятлов В.А. Менеджмент персонала предприятия. / Учебно-практическое пособие. - М., 2015. С. 272. ↑

-

Управление персоналом. Учебник, 2-е изд. / Под ред. Базарова Т.Ю., Еремина Б.Л. - М., 2002. С. 560. ↑

-

Травин В.В., Дятлов В.А. Менеджмент персонала предприятия. / Учебно-практ. Пособие. - М., 2015. С. 272. ↑

-

Семенов А.К., Набоков В.И. Основы управления. / Учебник, 5-е изд. - М., 2008. С. 556. ↑

-

Травин В.В., Дятлов В.А. Менеджмент персонала предприятия. / Учебно-практическое пособие. - М., 2015. С. 272. ↑

-

Управление персоналом. Учебник, 2-е изд. / Под ред. Базарова Т.Ю., Еремина Б.Л. - М., 2002. С. 560. ↑

-

Макарова И.К. Управление персоналом. / Учебно-методическое пособие. - М.: ИМПЭ, 2006. С. 98. ↑

-

Полукаров В.Л. Основы управления. / Учебное пособие. - М., 2008. С. 240. ↑

-

Основы управления. 2-е изд. / Под ред. Вачугова Д.Д. - М., 2005. С. 376. ↑

-

Дорофеева Л.И. Менеджмент. / Конспект лекций. - М., 2007. С. 192. ↑

-

Большаков А.С. Менеджмент. Краткий курс. / Учебное пособие. - М., 2000. С. 160. ↑

-

Семенов А.К., Набоков В.И. Основы управления. / Учебник, 5-е изд. - М., 2008. С. 556. ↑

-

Казанцев А.К., Малюк В.И., Серова Л.С. Основы управления: Практикум. 2-е изд. - М., 2002. С. 544. ↑

-

Кабушкин Н.И. Основы управления. / Учебное пособие, 5-е изд. - М., 2002. С. 336. ↑

-

Полукаров В.Л. Основы управления. / Учебное пособие. - М., 2008. С. 240. ↑

-

Мескон М., Альберт М., Хедоури Ф. Основы управления. / Учебник, пер. с англ. - М., 1997. С. 704. ↑

-

Герчикова И.Н. Менеджмент. / Учебник, 3-е изд. - М., 1997. С. 501. ↑

-

Полукаров В.Л. Основы управления. / Учебное пособие. - М., 2008. С. 240. ↑

- Функции менеджмента

- Теория человеческих потребностей Маслоу

- Роль бизнес-моделирования в индивидуальном предпринимательстве

- Методы стимулирования продаж в розничной торговле как инструмент коммерческой деятельности (Теоретические аспекты стимулирования продаж в коммерческой деятельности)

- Реализация собственного стартапа в индустрии красоты (Этапы реализации стартапа)

- Анализ внешней и внутренней среды организации (Теоретические аспекты анализа внешней и внутренней среды организации )

- Понятие и виды правоотношений по социальному обеспечению

- Понятие системы права и ее структурные характеристики ( Понятие системы права )

- Понятие и виды трудового стажа

- Проблемы коммуникаций в современных организациях

- Общий порядок создания, реорганизации и ликвидации субъектов Предпринимательского права

- Эффективность менеджмента