Эффективность менеджмента организации (Теоретический аспект эффективности менеджмента в современной организации )

Содержание:

Введение

В сегодняшних условиях роль современных инструментов и методов управления, новых видов экономического взаимодействия, невероятно возрастают. Тотальный перенос акцентов сегодняшней экономики с задач изготовления продукции на проблемы обновления продукции (внедрение инноваций), маркетинг (пострыночное планирование и синтез бизнес-моделей), обслуживание потребителей (с участием потребителей в планировании характеристик продукции и загруженности производства), управление бизнес-отношениями (для оптимизации цепочек поставщик-потребитель и спрос-предложение) и т.п. - все это делает изучение новых инструментов и методов менеджмента не только востребованными, но и жизненно необходимыми. Ведь сегодняшняя экономика - это вопросы технологии на втором плане и индивидуальное творчество - как основной синтезирующий элемент в получении добавленной стоимости - на первом плане. Новая экономика - это постоянный синтез чего-то нового из уже известного и доступного для решения задач роста благосостояния наиболее социально приемлемыми методами. Потребность в новых технологиях управления в экономике постоянно возрастает, что уже привело к появлению совершенно новых инструментов и структур, обеспечивающих эффективное комплексное управление для достижения поставленных целей.

Актуальность темы работы заключается в том, что в рыночной экономике в нашей стране особое значение приобретают вопросы практического применения современных инструментов и методов менеджмента, позволяющих повысить социально-экономическую эффективность производства. Актуальность темы определяет цель данной работы, которая заключается в изучении теоретически и практических аспектов современных инструментов и методов управления и разработке мероприятий по постановке этих инструментов и методов на ООО «Астрамет».

В соответствии с целью работы были определены следующие задачи:

- рассмотреть теоретические основы инструментов и методов современного менеджмента;

- провести анализ используемых инструментов и методов управления на ООО «Астрамет»;

- разработать мероприятия по постановке эффективных инструментов и методов менеджмента на ООО «Астрамет»;

Объектом исследования является ООО «Астрамет».

Предметом исследования является система управления предприятием, и социально – экономические отношения, возникающие в процессе внедрения постановки современных инструментов менеджмента в организации.

Глава 1. Теоретический аспект эффективности менеджмента в современной организации

1.1 Методы управления: понятие и сущность

В современном менеджменте имеет место широкий круг разнообразных инструментов как соответствующих способов, методов и средств воздействия на объект управления, а также как способов, методов и средств, направленных на улучшение исполнения управленческих функций. Такие инструменты используются менеджерами в разной мере и по различным причинам и поводам.

Постоянное обновление и совершенствование различных инструментов и методов менеджмента, применяемых на предприятиях, обусловливает зачастую их неверную трактовку, что приводит к недопониманию и снижает эффективность развития предприятий.[7. C.124]

С точки зрения управления предприятием, инструмент помогает ему успешно развиваться и выживать в рыночных условиях. Они вживляются и внедряются в предприятие, изменяют его, настраивая на оптимальный и эффективный путь развития. Таким образом, формирование эффективного механизма управления для конкретного предприятия невозможно осуществлять без помощи современных инструментов менеджмента. Современные инструменты менеджмента — это определенные методы, средства и приемы, которые применяются при выработке управляющих решений, при сборе информации, её анализе и обработке. Таких инструментов разработано достаточно много, и их можно назвать «ключами» к конкретным ситуациям, помогающими найти целесообразный путь решения конкретной проблемы и оптимальные путь развития организации. Инструментарий как совокупность определенных инструментов издавна используется людьми в процессе их сознательной (подчиненной конкретной цели) и созидательной (ориентированной на получение положительного результата) деятельности.

На практике использование инструментов менеджмента может быть различным: принуждающим и стимулирующим, формальным и неформальным, явным и скрытым, постоянным и эпизодическим и др., а также носить экономический, социально-психологический, организационный или иной характер.

Профессиональный подход к планированию, анализу, разработке и оценке руководства в значительной мере основывается не на том, что предпринимает менеджер, а на том, как он это осуществляет. Разрабатываемые подходы, используемые средства, применяемые способы постановки и достижения цели, в конечном счете, и определяют уровень совершенства менеджмента. Этим обуславливается необходимость представления и освоения всего комплекса методов современного менеджмента. Метод как способ разработки и осуществления задуманного основывается на том или ином решении и представляет способ его конкретного воплощения. Наиболее распространенные среди ученых и практиков определения понятия «метод» представляет его в качестве способа действия. Под действием понимается два последовательно связанные между собой, основные формы его проведения – исследования и воздействия. Разработка и осуществление менеджером целенаправленного воздействия воспринимает, продолжает и завершает исследование. [4. C. 124]

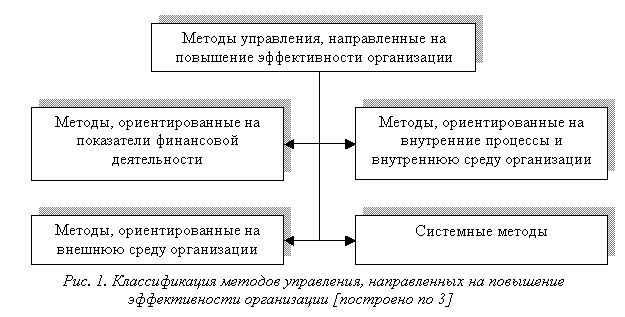

Современный менеджмент характеризуется большим разнообразием приемов, методов и инструментов, которые можно классифицировать по различным признакам (Приложение 1). Обзор методов управления организацией, выполненный по специализированной периодической литературе позволил методы, позволяющие повысить эффективность управления организацией, классифицировать по четырем направлениям (Приложение 2). Сравнительная оценка методов управления организацией приведена в Приложение 3. В практике управления, как правило, одновременно применяют различные методы и их сочетания. Так или иначе, но все методы управления органически дополняют друг друга и находятся в постоянном динамическом равновесии. Традиционно выделяют административные, экономические и социально-психологические методы (Приложение 4).

Организационно-правовые методы определяют основные границы работы: направление деятельности фирмы, ее организационно-правовую форму, условия функционирования, структуру организации, а также регламентируют права и ответственность персонала и многое другое.

Административные методы управления предполагают, что вся деятельность организации основывается на жестком подчинении работников и на их беспрекословном выполнении указаний, зачастую основанном на принуждении. Данная группа методов применяется, если велик вес традиций, в соответствии с которыми может быть принято только однозначное решение, если слишком узок выбор возможных альтернатив или если подавляется инициатива подчиненных.

Экономические методы основаны на материальной заинтересованности работников и позволяют активизировать их деятельность. Данная группа методов в совокупности с административными может привести к высоким результатам. Это связано с тем, что наряду с дисциплинированностью и ответственностью за принимаемые решения на предприятии стимулируется инициативность работников, и, как следствие, повышается эффективность организации.[6. C.126]

Следовательно, выбор методов и инструментария всегда должен определяться в зависимости от конкретной цели, ситуации, приоритетности и характера решаемой задачи управления. При практическом использовании инструментария менеджер должен владеть определенной информацией о структуре, параметрах и других характеристиках субъекта и объекта управления.

Важнейшим фактором, способствующим активному развитию навыков использования инструментария, является формирование соответствующего управленческого мышления. Ориентированное на практику, системно организованное и стратегически направленное профессиональное мышление менеджеров представляет фундамент их профессионального развития и успеха.

Важным достоинством освоения инструментов управления является то, что оно способствует улучшению организационных отношений между работниками. Правильно построенные организационные отношения приводят к формированию корпоративной культуры, которая открывает для менеджера возможности принятия более эффективных решений на местах, предлагает четкие стандарты и конкретные критерии самооценок и облегчает системное понимание происходящих на предприятии процессов.

Другим преимуществом применения инструментов управления является повышение мотивационного потенциала, что приводит к высокой профессиональной активности персонала.

Следует отметить, что результативность управленческой деятельности определяется, с одной стороны, совокупностью последовательно выполняемых менеджерами процедур и функций, с другой — совокупностью используемых инструментов. В каждом случае руководитель использует необходимые инструменты управления для достижения поставленных целей. При этом наиболее приоритетные инструменты оказывают существенное влияние на управленческие и организационные отношения. Многообразие целей и задач организаций приводит к тому, что для управления требуются специальные знания, методы и приемы, учитывающие разные цели и инструменты эффективной работы организации.

В этой связи опытный менеджер должен уметь правильно применять различные инструменты управления сообразно складывающейся ситуации, а в программах профессионального развития менеджеров разных уровней основно место следует уделять вопросам формирования и развития навыков глубокого освоения и эффективного использования разнообразного управленческого инструментария.

1.2 Современные инструменты менеджмента: понятия и сущность

Проблема современного предприятия состоит в том, что оно действует под влиянием нескольких тенденций развития экономики: традиционной, «новой» и смешанной.

Традиционная экономика развивается в условиях предсказуемости рынка, когда возможно статистическое прогнозирование рыночных ситуаций и вероятности их наступления. В «новой» экономике (информационной, электронной, виртуальной, цифровой, сетевой), ориентированной на радикальное снижение расходов, на взаимодействие, преимущество обеспечивается не только долгосрочной стратегической ориентацией, но и творческой готовностью к гибкой, мобильной и быстрой реакции, а стратегия концентрации контроля заменяется стратегией концентрации на способности реагирования (Приложение 5).

Для эффективного управления предприятием необходимо использовать набор различных инструментов менеджмента. Можно рассмотреть понятие инструмент менеджмента в экономической системе через применение разнообразных методов и средств, направляющих предприятия на выработку оптимальных управленческих решений.[5. C.140]

Рассмотрим существующие инструменты и методы менеджмента, ориентирующие предприятия на эффективный путь развития. Классифицировать инструменты и методы очень сложно, так как в разных ситуациях инструменты могут выступать в роли методов и наоборот. Примерная классификация инструментов и методов приведена в Приложение 6.

Бюджетирование.

Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации. Наряду с понятием "разработка бюджетов на многих отечественных предприятиях используется термин "бюджетирование".

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений. Виды бюджетов в зависимости от типа предприятия и особенностей его деятельности рассмотрены в Приложение 7.

Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных.

Некоторые организации используют систему бюджетирования « с чистого листа», которая предполагает проведение ежегодных расчетов « с нуля», тогда как другие компании применяют систему бюджетирования с учетом показателей предыдущего периода, когда во внимание принимаются результаты предыдущего года.

На современном предприятии задача бюджетирования состоит в повышении эффективности работы предприятия посредством:

- Целевой ориентации и координации всех событий на предприятии.

- Выявления рисков и снижения их уровня.

- Повышение гибкости, приспособляемости к изменениям.

Бюджетный метод в условиях нестабильности является важным методом управления предприятием. Его применение эффективно в области:

- Финансового менеджмента (этот метод – единственное средство, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование).

- Управления коммерческой деятельностью (этот метод вынуждает руководителей систематически заниматься маркетингом, т.е. изучать свою продукцию и рынки сбыта для разработки более точных прогнозов, что способствует лучшему знанию ситуации на предприятии; определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления).

- Организации общего управления (этот метод определяет значение и место каждой функции, например коммерческой, производственной финансовой и других, осуществляемой на предприятии, и позволяет обеспечить должную координацию деятельности всех служб управления предприятием).

- Управления затратами. Этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той цели, для которой они производятся, в соответствии с полученными от руководства разрешениями.

- Общей стратегии развития предприятия. Этот метод – средство количественной оценки происходящего, анализа достигнутых результатов по сравнению с прогнозными показателями (Приложение 8).

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т.п.).

Таким образом, эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.[9. C.154]

Реинжиринг.

Стремление к существенному улучшению показателей эффективности деятельности организации является главной целью ещё одного рассматриваемого инструмента менеджмента — реинжиниринга. Реинжиниринг бизнес-процессов в течение последних нескольких лет усиленно навязывался и рекламировался как оптимально реализующий стратегию предприятий организационный подход к перепроектированию проблемных бизнес-процессов.

Основоположники реинжиниринга М. Хаммер и Дж. Чампи выразили сущность реинжиниринга следующими словами: «это фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов компании для достижения коренных улучшений в основных актуальных показателях их деятельности — стоимость, услуги, качество, темпы». И с этим невозможно не согласится, так как одно из ключевых понятий реинжиниринга — бизнес-процессы. Именно их совершенствование является основной целью при повышении эффективности деятельности предприятия.[13]

Встречается мнение, что идея реинжиниринга бизнес-процессов является скорее броским маркетинговым лозунгом, чем методологически поддержанным направлением консалтинговой и управленческой деятельности. Действительно, в относительно недавнем прошлом само внимание к бизнес-процессам и их совершенствованию требовало от менеджеров изменения многих существующих подходов к управлению, что было довольно трудно, в связи с крайне низким уровнем профессиональной подготовки персонала в этой области менеджмента. Постепенно реинжиниринг стал превращаться в систему управления, «обрастать» технологией, становиться на почву научного обоснования. На сегодняшний день новые попытки предприятий в этом направлении приводят к все более положительным результатам, и рассмотрение реинжиниринга как отдельного современного инструмента менеджмента является актуальным.

Реинжиринг - это перестройка (перепроектирование) деловых процессов для достижения значительного, скачкообразного улучшения деятельности компании.

Небольшие изменения требуют от предприятий тонкой подстройки, умелого приспособления существующих хозяйственных инструментов. Если дела компании ухудшились незначительно, ей не нужен реинжиринг, но он необходим в случаях очень существенных улучшений, поэтому его применение рекомендуется в трех основных ситуациях.

Во-первых, в условиях, когда компания находится в состоянии глубокого кризиса, который может выражаться в неконкурентном (очень высоком) уровне издержек, массовом отказе потребителей от продукта фирмы и т.п. В современной российской экономике такая ситуация характерна для многих государственных и приватизированных предприятий традиционных отраслей, например, машиностроительной и текстильной промышленности, аграрной сферы.

Во-вторых, в условиях, когда текущее положение компании может быть признано удовлетворительным, однако прогнозы ее деятельности являются неблагоприятными. Она сталкивается с нежелательными для себя тенденциями в части конкурентоспособности, доходности, уровня спроса и т.д. Подобная ситуация характерна для многих российских промышленных и аграрных организаций, банков, финансовых компаний, коммерческих фирм. Здесь компания реагирует на негативные изменения обстановки, пока они не приобрели фатального для нее характера.

В-третьих, осуществлением реинжиринга занимаются благополучные, быстрорастущие и агрессивные организации. Их задача состоит в быстром наращивании отрыва от ближайших конкурентов и создании уникальных конкурентных преимуществ. Применение реинжиринга в этой ситуации является идеальным вариантом ведения бизнеса.

Процесс реинжиринга базируется на двух основных понятиях: "будущий образ фирмы" и "модель фирмы". Модель - это образ (условный или мысленный) какого-либо объекта, используемый в качестве его заместителя или представителя. Модель может иметь форму изображения, описания, схемы, чертежа, графика, плана и т.п. В любом случае модель - это упрощенный образ оригинала, отражающий главные его черты и не берущий в расчет второстепенные детали. Модель бизнеса - это образ (представление) основных хозяйственных процессов фирмы, взятых в их взаимодействии с деловой средой фирмы. В качестве составляющих модели бизнеса рекомендуется брать такие деловые процессы, которые напрямую связаны с генерированием и получением доходов. [18]

Контроллинг.

Необходимо также отметить и такой, часто встречающийся инструмент менеджмента, как контроллинг. Существует множество разных определений контроллинга, но в целом система контроллинга подразумевает, что ключевой в финансовом отношении функцией становится стратегический контроллинг, предполагающий выработку долгосрочных целей по объемам продаж, рентабельности, инвестициям, учет стратегии конкуренции в рамках только финансового планирования, включая поиск источников финансирования. Таким образом, контроллинг представляет собой ориентированную на достижение целей интегрированную систему информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Корпоративная миссия системы контроллинга - контроль рисков и качества управленческих действий в целях организации эффективной работы управленческой системы в условиях высокой динамики изменений внешней и внутренней среды.

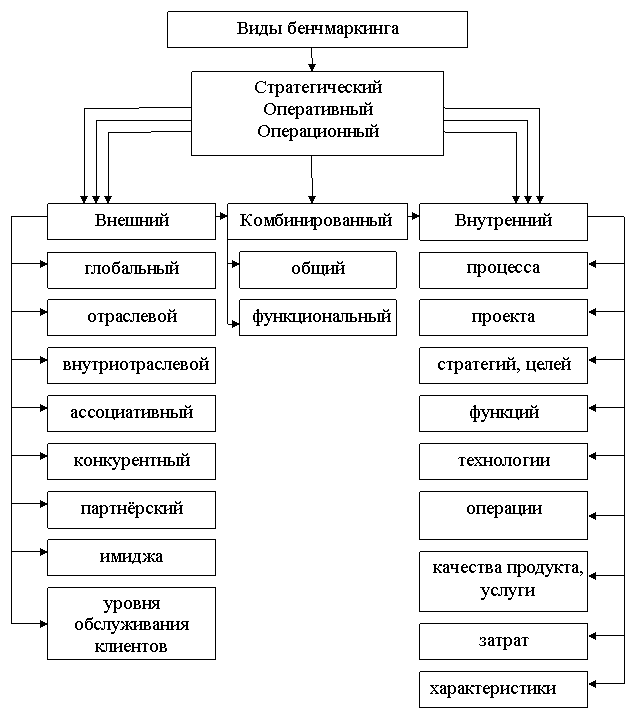

Бенчмаркинг.

Говоря об инструментах менеджмента нельзя не сказать о таком относительно новом изобретении-инструменте западной экономики, как бенчмаркинг. Бенчмаркинг — это исследование деятельности организации, систематическое сопоставление различных элементов собственной деятельности с аналогами на лучших предприятиях с целью совершенствования собственных результатов деятельности. Он представляет собой эффективный взаимный обмен информацией между конкурентами, направленный на одновременное общее укрепление конкурентных позиций. Всестороннее сравнение экономической эффективности компаний называется эталонным тестированием (бенчмаркинг) или сравнительным анализом бизнес-процессов.

Бенчмаркинг может быть, во-первых, направлен только на оценку существующего положения вещей, во-вторых, иметь своей целью постоянные улучшения вплоть до достижения «выдающегося стандарта», когда показатели деятельности предприятия сравнимы с лучшим деловым опытом или эталонной моделью.

В зависимости от целей бенчмаркинг может быть:

• Внутренний — сравнение деятельности подразделений в пределах предприятия или сравнение результатов деятельности одного и того же подразделения в течение определенного времени.

• Конкурентный — сравнение показателей работы данного предприятия с его конкурентами на рынке.

• Функциональный (на уровне отрасли) — оценка позиции предприятия в отрасли.

Так как очень часто в различных отраслях используются одни и те же процедуры и бизнес-процессы, бенчмаркинг можно применять к предприятиям различных отраслей. Государственные службы могут проводить сравнительный анализ эффективности своей работы на основе данных о работе коммерческих структур. Их сравнение называется процессным эталонным тестированием, так как сравниваются не компании в целом, а эффективность выполнения конкретных бизнес-процессов. Возможно применение некоторых видов бенчмаркинга, выходящего за пределы отрасли, т.е. действующего в другой отрасли, использующей тот же бизнесс-процесс. Такое сопоставление можно назвать бенчмаркингом процессов.

Таким образом, бенчмаркинг является полезным и востребованным инструментом менеджмента. С помощью бенчмаркинга организация может узнать, каково ее положение среди конкурентов, при этом сравниваемые предприятия, которые являются прямыми конкурентами, служат ориентиром или эталонной моделью. Классификация видов бечмаркетинга приведена в Приложение 9 .

Сбалансированная система показателей (ССП) /Balanced Scorecard (BSC).

Сбалансированная система показателей (ССП) /Balanced Scorecard (BSC) – система оценки и стимулирования деятельности организации по реализации выбранной стратегии. Система обеспечивает учет не только финансовых результатов, но и факторов, определяющих данные результаты: взаимоотношения с клиентами, инновации, эффективность бизнес-процессов, знания и потенциал организации. В условиях динамично развивающейся экономики все большее значение приобретают информационные технологии и интеллектуальный капитал. Сегодня конкурентные преимущества намного труднее приобрести за счет эффективного финансового менеджмента и инвестиций в физические активы. Те факторы, которые составляли ощутимые конкурентные преимущества для большинства компаний 10 лет назад, уже не могут рассматриваться в качестве ключевых двигателей будущего успеха. Способность компании мобилизовать и использовать свои нематериальные активы, стала более значимым фактором. Сегодня конкурентные преимущества намного труднее приобрести за счет эффективного финансового менеджмента и инвестиций в физические активы. В процессе принятия решений руководители и собственники испытывают все большую потребность в информации нефинансового характера. В условиях быстро развивающихся рынков и острейшей конкуренции нефинансовая информация, базирующаяся на оценке нематериальных активов предприятия, приобретает все большее значение. Наряду с получением прибыли и повышением капитализации сегодня первостепенное значение получают цели завоевания рынка и приобретения конкурентных преимуществ. Лояльность клиентов, способность предприятия обеспечить их удержание, прогрессивность технологий и отлаженность бизнес - процессов, мощный и квалифицированный персонал - факторы которые имеют огромное значение и оказывают влияние на стоимость компании в будущем. Система Сбалансированных Показателей дает возможность оценить эти факторы и открывает новые возможности для управления корпоративной стратегией. Стратегия фирмы становится как никогда важной. Именно поэтому построение организации, ориентированной на покупателя и построение бизнеса ориентированного на стратегию, являются одними из основных инициатив предпринимаемых большинством динамичных и развивающихся компаний по всему миру. Большинство систем оценки эффективности финансово - хозяйственной деятельности базируются на годовом бюджете и оперативном плане компании. Данные системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не стратегию.[9. C. 124]

Сбалансированная система показателей (ССП) - новый инструмент, нацеливающий компанию на стратегию долгосрочного успеха, переводящий видение компании и ее стратегии в набор взаимосвязанных сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития организации.

Система оценочных индикаторов – BSC (Balanced Scorecard).

Оценочные индикаторы – инструмент, который помогает управлять созданием стоимости компании. Оценочные индикаторы позволяют узнать, достигнуты ли поставленные цели, удовлетворены ли потребности клиента, контролируются ли процессы, протекающие внутри организации, необходимы ли усовершенствования в организации бизнеса и где именно.

Примерная разработка методики об использовании BSC приведена в Приложение 10 .

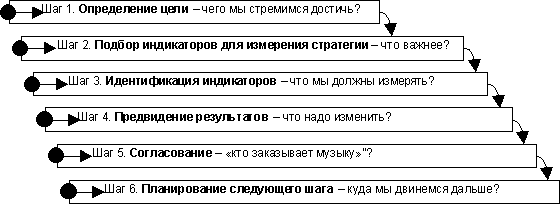

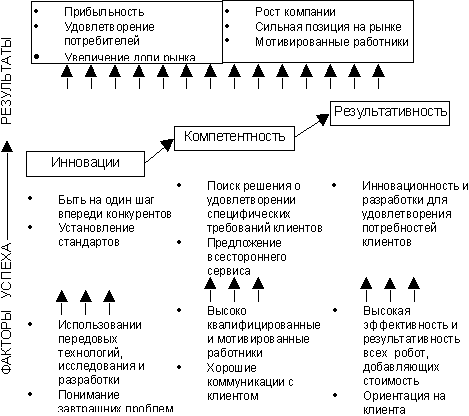

При построении системы оценочных показателей должны соблюдаться несколько условий. Во-первых, необходимо наличие развитых коммуникационных связей и системы обязательств. Во-вторых, культура и философия компании должны быть одобрены менеджерами компании и учтены при построении системы. И, наконец, создаваемая система должна быть увязана со стратегией компании. Определим традиционные факторы, определяющие успех (Приложение 11).

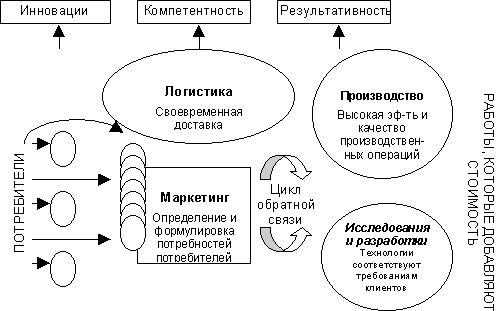

Модель, представленная в Приложение 12 , показывает связь системы индикаторов со стратегией и определяет важные элементы, необходимые для достижения корпоративных целей. Ядро философии BSC – сильная коммуникационная связь, которая существует между внешними потребителями, маркетингом, производством, исследованиями и разработками. На всех уровнях организации должно существовать понимание того, что нововведение, компетентность и результативность влияют на вышеупомянутую трехстороннюю коммуникационную связь. [20]

Путем фокусирования на тех аспектах бизнеса, которые создают стоимость для потребителя, оценки и переосмысления философии компании и объединения всего перечисленного в систему оценочных индикаторов, получаем эффективный инструмент для "опускания" стратегии на уровень целей, гарантируя при этом наличие взаимосвязи между ними.

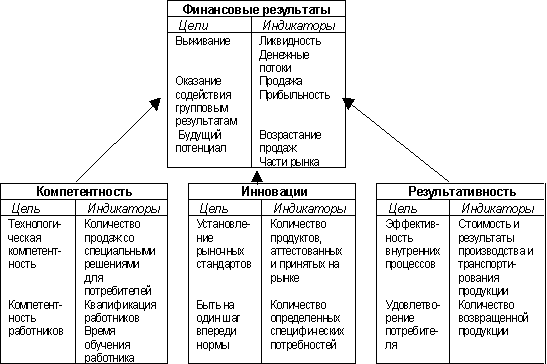

Окончательный вариант системы оценочных индикаторов показан в Приложение 13.

TPS (Total Performance Scorecard) — универсальная система показателей.

Концепция TPS (Total Performance Scorecard) создана на основе BSC (система сбалансированных показателей), TQM (тотальное качество), Performance Management (управление результативностью), Competence Management (управление компетенциями). Перечисленные выше теории были развиты и дополнены новыми идеями. TPS объединяет в себе определенную философию, и набор правил, формирующих основу, как для непрерывного совершенствования процессов, так и совершенствования отдельных работников. Основой ее являются изменения индивидуального и коллективного поведения, возникающие благодаря обучению. TPS направлена на максимальное развитие личности всех сотрудников компании и оптимальное использование их возможностей для достижения самых высоких показателей. Основа TPS — личное видение сотрудниками своего будущего и общая мечта о будущем организации. Точкой отсчета в этой концепции считаются цели личности. Первым шагом является обучение и определение личных устремлений сотрудников, их личных целей. Затем личные цели сопоставляются с индивидуальным поведением и общим видением организации. Формула TPS: процесс непрерывного совершенствования плюс непрерывное развитие плюс непрерывное обучение.

Корпоративное управление.

Построение стратегической модели не случайно вынесено на первое место в списке проектов. Правильная постановка стратегического менеджмента позволяет организации добиваться своих целей в условиях динамичной, изменчивой и неопределенной среды. Организация – должна иметь общие ориентиры для действий и принятия решений. Чем заниматься компании – направления бизнеса, корпоративная стратегия, принципы ведения бизнеса, реструктуризация бизнеса - это и есть тот корпоративный уровень управления, который является основной задачей высшего менеджмента компании.

У компаний выбравших конкурентную стратегию дифференциации или испытывающих в связи с планируемым ростом необходимость в постоянных структурных изменениях обостряется потребность в Миссии, как носителе идеологических ценностей, сохраняющих цельность организации. В настоящее время, у руководителей и консультантов, занимающихся проблемой «миссии» компании преобладает интерес к ее внешнему выражению или «коммуникативной» функции миссии. Это заключается в поиске и формулировке некого послания обществу и внутрь организации, объясняющем ее цели и ценности. Несмотря на безусловную важность этого «литературного» аспекта миссии в стороне остается ее, так называемая, «внутренняя структура», которая в явном виде призвана декларировать намерения компании по отношению к заинтересованным в ее успешной деятельности сторон. Только потом, на «мифотворческом» этапе должно осуществляться «свертывания» этой суммы деклараций в обобщающее их коммуникативное послание - «миссию – образ». Отметим, что такой подход полностью соответствует требованиям стандарта ИСО 9001:2000 (и Руководящих указаний (ИСО9004:2000), которые в качестве первоочередной задачи предписывают необходимость решения следующих задач):

Во-первых, определения стратегических целей, согласующиеся с назначением компании и направленных на удовлетворение запросов и ожидания заинтересованных сторон.[21]

Во-вторых, с помощью лидерства и реальных действий (в том числе, внутреннего информирования о целях компании) высшее руководство должно создавать обстановку, способствующую полному вовлечению работников. Поэтому в ходе реализации «стратегического» проекта внимание, прежде всего, должно быть уделено прояснению главных корпоративных целей и философии бизнеса компании. А при стратегическом анализе и формировании «миссии» компании должны быть декларированы ее намерения по отношению к клиентам, партнерам, конкурентам, собственника, менеджерам, персоналу, государству, обществу в целом.

Ключевая компетентность (Core сompetence).

"Ключевая компетентность" - это уникальная технология плюс, приспособленный для ее реализации, хорошо отлаженный высококачественный производственный процесс и высококвалифицированный персонал. Ключевая компетенция (Core сompetence) выделяет и инвестирует в специальные навыки или технологии, создающие уникальную ценность для клиентов.

В основе организации деятельности компании - принцип поиска, развития, интеграции передовых технологий с целью их воплощения в "ключевые, базовые продукты", которые затем находят применение в конечных продуктах (или услугах), выпускаемых компанией.

Таким образом, если раньше основой организационной структуры компании была "совокупность видов бизнеса" (portfolio of businesses), то теперь - «набор сфер основной компетентности" (portfolio of competencies).

Важно осознавать различие между ключевой компетентностью, базовыми продуктами и конечными продуктами, так как мировая конкуренция в этих трех областях ведется по разным правилам и утрата позиций в конкурентной борьбе чревата разной величиной потерь. Естественно, что утрата ключевой компетентности - это утрата самой компании.

Управление отношениями с клиентами (Customer relationship management).

Управление отношениями с клиентами (Customer relationship management)- сбор информации для лучшего понимания клиентов, для того, чтобы приобретать, удерживать и выращивать наиболее прибыльных из них. Появление приложений CRM было обусловлено значительным ростом конкуренции и повышением требований клиента к поставщикам продуктов и услуг. C ростом конкуренции покупатели становились все более разборчивыми, что заставляло компании придумывать новые пути завоевания симпатий клиентов. Снижение цен уже не приводило к ощутимому результату, поэтому появилась новая концепция - one to one маркетинг. В соответствии с данной концепцией вся деятельность компании переориентировалась с подхода, сконцентрированного на продуктах, к подходу, сконцентрированному на клиенте. Это была попытка возродить традиции, при которых продавец знал всех своих покупателей лично, часто имел с ними дружеские отношения, и всегда четко понимал потребности каждого из них. Теперь компании не пытались продвигать все имеющиеся продукты всем клиентам (массовый маркетинг), а определяли потребности каждого покупателя и предлагали ему только необходимые продукты. Это естественно не означало, что для каждого клиента была необходима своя программа действий. Клиент в результате анализа его характеристик относился к тому или иному сегменту, и в дальнейшем работа с ним строилась в рамках программы, разработанной для данного сегмента. Тем не менее, была необходима персонализация общения, т.к. клиент должен был чувствовать внимание компании именно к себе, а не к абстрактному покупателю.[12. C. 144]

Аутсорсинг.

Аутсорсинг как один из инструментов организации бизнеса в современной экономике, помогает компаниям решить проблемы функционирования и развития в рыночной экономике путем сокращения издержек, увеличения приспособляемость к условиям внешней среды, улучшения качества продукции и услуг, уменьшения рисков. Использование аутсорсинга получило стремительный размах во всем мире в течение последнего десятилетия, во многом благодаря бурному развитию информационных технологий.

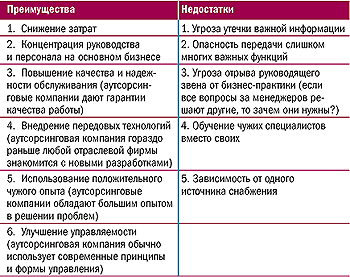

Причины, по которым компании прибегают к аутсорсингу — возрастающее усложнение бизнес-процессов; стремление получить максимальное качество выполнения бизнес-функций, при сокращении собственных издержек; возможность высвободить ресурсы и сосредоточиться на основной деятельности компании. Кроме того, аутсорсинг помогает сосредоточить внимание подразделений организаций на их основных целях путем делегирования второстепенных функций аутсорсерам, что дает самим организациям возможность сфокусироваться на удовлетворении потребностей клиентов и развитии технологий. Преимущества и недостатки аутсоринга с позиции заказчика рассмотрены в Приложение 14.

Анализ применения инструментов менеджмента позволяет определить роль и место каждого инструмента в системе управления организацией, в зависимости от складывающейся ситуации. Современная система управления в целом на предприятиях является актуальной проблемой для рассуждений, а выявление эффективного инструмента менеджмента становится результативным орудием в руках менеджеров.

Глава 2. Исследование эффективности менеджмента ООО «Астрамет»

2.1. Характеристика предприятия

Производственное объединение (ПО) "Астрамет- комплекс динамично развивающихся предприятий. Производственное объединение "Астрамет" создано в 2003 году. Юридический адрес ООО «Астрамет»: г. Астрахань, Фунтовское шоссе, 2.

В объединение входят четыре завода по производству товарного бетона, железобетонных изделий, силикатного кирпича и газосиликатных блоков.

Продукция предприятия широко используется в гражданском и промышленном строительстве не только на территории Астраханской области, но и за ее пределами. Объединение обеспечивает материалами строительные объекты Казахстана.

Ведущим заводом предприятия является завод ЖБИ, расположенный на Фунтовском шоссе. Его производственных мощностей хватает для обеспечения товарным бетоном строек левобережной части города, а ассортимент готовых Железобетонных изделий представлен всеми видами продукции.

На ООО «Астрамет» используется линейно-функциональная, или штабная, структура, предусматривающая создание при основных звеньях линейной структуры функциональных подразделений (Приложение 15).

Основная роль этих подразделений состоит в подготовке проектов решений, которые вступают в силу после утверждения соответствующими линейными руководителями.

Наряду с линейными руководителями (директорами, начальниками филиалов и цехов) существуют руководители функциональных подразделений (планового, технического, финансового отделов, бухгалтерии), подготавливающие проекты планов, отчетов, которые превращаются в официальные документы после подписания линейными руководителями.

Основным достоинством этой структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым повысить компетентность управления в целом.

К преимуществам функциональной структуры можно отнести то, что она стимулирует деловую и профессиональную специализацию, уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях, улучшает координацию деятельности.

Вместе с тем специализация функциональных отделов нередко является препятствием для успешной деятельности предприятия, поскольку затрудняет координацию управленческих воздействий.

Функциональные отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает вероятность конфликтов между функциональными отделами. Кроме того, на крупном предприятии цепь команд от руководителя до непосредственного исполнителя становится слишком длинной.

Управление предприятием ООО «Астрамет» осуществляется в соответствии с его Уставом на основе сочетания принципов самоуправления трудового коллектива и прав собственника по хозяйственному использованию своего имущества. Главной целью управления на предприятии ООО «Астрамет» является реализация кадровых задач через действующую систему управления персоналом, которая предусматривает:

- Обеспечение управленческого процесса и всех направлений трудовой деятельности высокопрофессиональными и квалифицированными, активно действующими работниками.

- Максимально эффективное использование интеллектуального потенциала всех трудовых ресурсов.

- Создание условий и гарантий для реализации каждым работником своих способностей, всемерно стимулируя его профессиональный рост и служебное продвижение, повышение эффективности трудовой деятельности.

Структура управления ООО «Астрамет» содержит принципиальные положения:

- Четкое разделение труда, следствием которого является необходимость использования квалифицированных специалистов по каждой должности;

- Иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим.

- Наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей.

- Дух формальной обезличенности, с которым официальные лица выполняют свои обязанности.

- Осуществление найма на работу в соответствии с квалифицированными требованиями к данной должности.

Все эти обстоятельства выступают в качестве гаранта рациональности этой структуры, т.е. принятия достаточно объективных управленческих решений относительно к производству строительной продукции.

Финансово-экономическая деятельность предприятия ООО «Астрамет» характеризуется основными технико-экономическими показателями, представленными в таблице 1.

Анализируя технико-экономические показатели хозяйственной деятельности ООО «Астрамет» за последние 3 года, можно отметить следующее, что практически все показатели в динамике лет демонстрируют четкую тенденцию роста.

Таблица 1

Технико-экономические показатели деятельности предприятия

ООО «Астрамет»

|

|

Наименование показателя |

Период |

Темп прироста |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2018/2016 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Товарная продукция, тыс. руб. |

386393 |

784631 |

1113409 |

203,1 |

141,9 |

Увелич. в 2,9 раза |

|

2 |

Выручка от реализации продукции, тыс. руб. |

393777 |

803662 |

1106468 |

204,1 |

137,7 |

Увелич. в 2,8 раза |

|

3 |

Себестоимость реализованной продукции, тыс. руб. |

360323 |

654305 |

942926 |

181,6 |

144,1 |

Увелич. в 2,6 раза |

|

4 |

Затраты на 1 рубль реализованной продукции, руб. |

0,93 |

0,81 |

0,85 |

87,1 |

104,9 |

91,4 |

|

5 |

Среднесписочная численность работников, чел. |

535 |

607 |

733 |

113,5 |

120,8 |

137,0 |

|

6 |

Годовой фонд оплаты труда, тыс. руб. |

49996 |

78230 |

117115 |

156,5 |

149,7 |

234,2 |

|

7 |

Среднегодовая заработная плата, тыс. руб. |

93,6 |

127,4 |

159,5 |

136,1 |

125,2 |

170,4 |

|

8 |

Среднегодовая выработка, тыс. руб. |

724,4 |

1271,2 |

1515,3 |

175,5 |

119,2 |

209,2 |

|

9 |

Среднегодовая стоимость основных фондов, тыс. руб. |

11777 |

27666 |

76532 |

Увелич. в 2,35 раза |

Увелич. в 2,8 раза |

Увелич. в 6,5 раза |

|

10 |

Фондоотдача, руб. |

32,81 |

28,36 |

14,55 |

86,4 |

51,3 |

44,3 |

|

11 |

Прибыль до налогообложения, тыс. руб. |

36036 |

128712 |

135641 |

Увелич. в 3,6 раза |

Увелич. 1.05 раза |

Увелич. в 3,8 раза |

|

12 |

Прибыль от продажи продукции, тыс. руб. |

33454 |

149357 |

163542 |

Увелич. в 4,5 раза |

Увелич. в1.1 раза |

Увелич. в 4,9 раза |

|

13 |

Рентабельность основной деятельности, %. |

9,3 |

22,8 |

17,3 |

Увелич. в 2,4 раза |

0,76 |

1,86 |

|

14 |

Рентабельность продаж, %. |

8,5 |

18,9 |

14,8 |

Увелич. в 2,2 раза |

0,78 |

Увелич. 1.74 раза |

В 2018 году предприятие развивалось более быстрыми темпами, чем в 2017, поскольку темп прироста большинства показателей больше в 2017 году по сравнению с 2016 годом, больше чем в 2018 году по сравнению с 2017 годом.

Можно сделать вывод, что основной рост выручки на 102% был с 2016-2017 год, тогда как в 2018 году по отношению к 2017 году она возросла лишь на 37,7%.

Товарная продукция за трехлетний период увеличилась почти в 3 раза, так в 2017 году по сравнению с 2016 на 103%, а в 2018 по сравнению с 2017 годом на 42%. Это, несомненно, связано с увеличением численности персонала, которая увеличилась с 2016-2018 г. на 37%.

Рисунок наглядно демонстрирует четкую динамику роста данного показателя, так основной прирост численности персонала предприятия был в 2017-2018 г. на 20,8%, тогда как в 2017 году по отношению к 2016 году прирост составлял 13,5%.

Среднегодовая выработка также имеет четкую тенденцию роста, за анализируемый период производительность труда увеличилась в 2 раза.

Оснащенность основными фондами ООО «Астрамет» выросла за период достаточно значительно, за период с 2016 по 2018 гг. прирост данного показателя в 6,5 раза, тогда как фондоотдача сократилась за данный период на 55,7%, что связано с ростом выручки от реализации в 2,8 раза и увеличении ОС.

В 2018г. по сравнению к 2016 году годовой фонд оплаты труда был увеличен в 2,3 раза. Это связано с увеличением численности сотрудников предприятия ООО ПК «Астрамет» в динамике лет, а так же индексацией заработной платы сотрудников.

Прибыль от продажи продукции демонстрирует положительную динамику роста. За весь анализируемый период прибыль от продажи продукции возросла в 4,9 раза. Основной прирост данного показателя был в 2017 году, по отношению к 2016 году прибыль от продажи увеличилась в 4,5 раза, тогда как в 2018 году по отношению к 2017 году увеличение данного показателя незначительно (на 9,5%).

Таким образом, на основании проведенного анализа можно сделать следующий вывод, что предприятие ООО «Астрамет» работает эффективно.

2.2. Анализ менеджмента в ООО «Астрамет»

Долгосрочная эффективная работа любого предприятия, его экономический рост и развитие определяются правильным выбором инструментов и методов управления, позволяющих наилучшим образом реализовать потенциальный человеческий капитал и другие ресурсы. Рассмотрим существующие инструменты и методы управления на ООО «Астрамет».

На предприятии внедрена и поддерживается система менеджмента качества, соответствующая требованиям стандарта ISO 9001:2000 .

Миссия компании ООО «Астрамет» - максимальное удовлетворение потребностей клиентов в строительных материалах и оказываемых услугах, путем производства и реализации строительных материалов с использованием ценовой политики, применения новейших технологий и техники, индивидуального подхода высоко квалифицированных сотрудников предприятия к каждому клиенту.

Большое внимание на предприятие уделяется стратегическому развитию. Позиции базовой стратегической ориентации компании сформулированы следующим образом:

- Сохранять достигнутые преимущества производственного и технологического характера.

- Активно инвестировать в маркетинг (улучшать имидж, повышать узнаваемость брэнда, развивать систему.

- Последовательно изучать запросы отдельных целевых групп с целью разработки «оптимального» продукта для каждой целевой группы.

- Удерживать квалифицированные кадры и постоянно повышать квалификацию персонала.

Финансовая стратегия направлена на решение следующих задач:

- Обеспечение роста дохода.

- Уменьшение затратной части предприятия.

- Внедрение механизмов контроля - система Инталев.

- Распределение рисков сезонности путем диверсификации направлений деятельности добавляется строительство.

В области клиентов и маркетинга рассматриваются задачи:

- Удержание доли рынка.

- Увеличение объема продаж.

- Оптимизация запасов и дифференциация фирм поставщиков для ухода от риска зависимости от компании нестабильного поставщика.

- Ценовая политика, направленная на переход к принципиально иной модели установления цен, что сопряжено с необходимостью учитывать комплекс ценообразующих факторов, отражающих интересы соответствующих субъектов хозяйствования. Предприятие должно устанавливать исходную цену, а затем корректировать ее с учетом различных факторов, действующих в окружающей среде.

- Поддержание качества продукции.

- Ассортиментная политика, в частности рассматривается подход, когда часть прибыли направляется на развитие производства с учетом того, что эти инвестиции позволят увеличить ассортимент продукции и поддержать ее качество.

- Достижение максимальной удовлетворенности клиентов, в т. ч. улучшение взаимоотношения с клиентами, обеспечение надежного и эффективного обслуживания и оказания услуг путем создания привлекательных условий для покупателя.

- Формирование новых каналов сбыта продукции.

- Внедрение технологии сокращения стоимости готовой продукции.

- Формирование стратегии единственного поставщика материалов Железобетонной отрасли путем заключения договоров дистрибуции с прочими производителями: Строитель, ЗЖБК Газпром, КПД-2, ЖБК-2, ЖБИ-6 Волгоград.

Стратегия инновации направлена на решение следующих задач:

- Обновление и модернизация оборудования.

- Улучшение технологий производства, внедрение более экономичных технологий.

- Выискивание новых и перспективных продуктов и направлений деятельности на основе будущих потребностей клиентов: производство керамического кирпича, производство «мелкоштучки»: бордюры, плитка, термоблоки.

- Автоматизация процессов на предприятии. Система автоматизации процессов на предприятии позволит существенно снизить время (и соответственно трудозатраты) на каждый цикл рабочего процесса, а также производить быстрый комплексный анализ работы всего предприятия.

. На ООО «Астрамет» разработаны следующие инвестиционные проекты на 2017 - 2018 г.:

- Установка по набивке свайных каркасов. Состояние проекта: проведены переговоры, разработка бизнес-плана.

- Линия по производству колец армированных и неармированных диаметр 1-1.5-2 м. Состояние проекта: проведены переговоры, разработка бизнес-плана.

- Линия безопалубочного формования Техноспан. Состояние проекта: заключен договор поставки. Ведутся общестроительные работы.

- Реконструкция ЗСМ. Состояние проекта: ведутся работы по восстановлению производственных мощностей. Переговоры по техническому аудиту.

- Реконструкция цеха №1 (ЖБИ). Состояние проекта: разработка технического задания.

Так же предполагаются следующие инвестиционные проекты в перспективе развития предприятия:

- Модернизация БСЦ (база ПСМ), БСЦ Фунтовское шоссе.

- Установка парогазогенераторов Спец ЖБИ, Фунтовское шоссе.

- Бизнес-план по строительству завода по производству облицовочного керамического кирпича.

- Реконструкция склада №31 на реке Кизань.

- Бизнес-план по внедрению производства бордюров, тротуарной плитки, термоблока.

На предприятие применяется такой инструмент как Система сбалансированных показателей. Сбалансированная система показателей эффективности должна охватывать все важные направления деятельности предприятия. В классическом варианте BSC их четыре: финансы, работа с клиентами, внутренние бизнес-процессы и управление персоналом. Однако в зависимости от компании и изменяющихся условий внешней среды формулировка и количество направлений, рассматриваемых в BSC, могут меняться.

В таблице 2 представлена стратегическая карта ООО «Астрамет».

Таблица 2

Стратегическая карта ООО «Астрамет»»

|

Финансы |

Рост доходов Рост рентабельности активов Снижение затратной части |

|

Клиенты |

Повышение удовлетворенности клиентов Формирование новых каналов сбыта продукции Удержание доли рынка стройматериалов |

|

Процессы |

Ценовая политика Увеличение объема продаж Поддержание качества продукции Оптимизация запасов Сокращение стоимости ГП Ассортиментная политика |

|

Персонал |

Обеспечить развитие компетенции персонала, соответствующие требованиям рынка |

|

Развитие |

Обновление и модернизация оборудования Определение новых и перспективных продуктов и направлений деятельности на основе будущих потребностей клиентов Улучшение технологий производства Автоматизация процессов |

|

Общество |

Рост индекса имиджа предприятия Развитие партнерства |

В процессе деятельности на ООО «Астрамет» был применен такой инструмент как реструктуризация. В объединение ООО «Астрамет» входят 4 завода, по географическому положению близкие друг от друга. В 2016 году было принято решение службу главного механика со всех заводов объединить в единую службу. Таким образом, применение такого инструмента как реструктуризация, позволило сэкономить средства на заработной плате в результате целесообразного сокращения штата и сосредоточить решение возникающих проблем и неполадок с техникой в едином центре.

Так же на ООО «Астрамет» применяется аутсорсинг. Применение этого инструмента было выражено в следующем:

- Заключен договор с юридической фирмой, должность юриста сокращена.

- Заключен договор с ООО «Путеец» на погрузку – разгрузку вагонов с цементом, щебнем, металлом в направление Казахстана.

- Планируется заключение договора с фирмой, осуществляющей перевозки спецтранспортом ( экономия на заработной плате , амортизации техники, топливе).

Применяется на предприятие такой инструмент как бюджетирование.

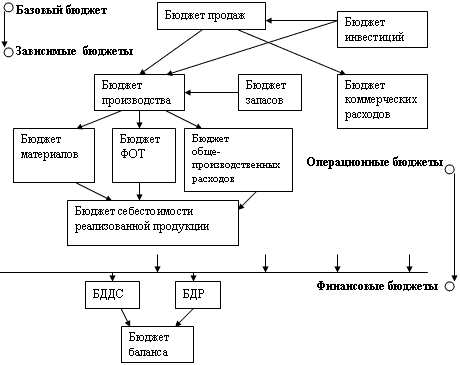

Система бюджетов основана на выделение бюджетов на основании самых "ярких" функциональных областей: продажи, закупки, производство, - но не несет в себе комплексного описания компании (Приложение 16).

Отладка процедуры принятия бюджетов состоит из следующих этапов:

- Разрабатывается система годовых бюджетов компании, определяются планируемые результаты работы и целевые значения показателей системы BSC (Balanced Scorecard) на будущий год.

- Проводится финансовый анализ рисков отрицательного развития событий и разрабатывается комплекс мероприятий по снижению рисков.

- Разрабатывается система месячных бюджетов компании для детализации и уточнения годового плана.

-Разрабатывается система контроля исполнения бюджетов (годовых и месячных) и управления по отклонениям, определяется механизм корректировки планируемых данных.

-Разрабатывается система мотивации сотрудников организации, сфокусированная на выполнение бюджетов и достижение целевых показателей Balanced Scorecard.

Таким образом, мы видим, что основные инструменты на ООО «Астрамет» применяются, но в то же время не рассматривается политика усовершенствования существующих инструментов и внедрения новых.

2.3. Внедрение современных инструментов менеджмента

Система эффективного менеджмента на отечественных предприятиях включает совокупность двух основных методов управления - стратегического менеджмента и контроллинга как методической и инструментальной базы для поддержки основных функций управления предприятием Целенаправленное применение данных методов в определенной взаимосвязи способствует достижению состояния эффективного управления на основе эффективного использования экономического потенциала предприятия.

Первым нашим предложением является внедрение балансовой модели бюджетов как нового инструмента менеджмента.

Необходимость балансовой модели заключается в следующем:

- Движение по любому из бюджетов затрагивает, аналогично бухгалтерской проводке, и какой-то второй бюджет.

- Если необходимо создать действительно комплексную модель бюджетов, то она должна строиться по принципу двойной записи.

Бюджет продаж. С точки зрения двойной записи, любая цифра, внесенная в этот бюджет, должна зеркально отразиться в Бюджете расчетов с покупателями (возросла дебиторская задолженность). Или, например Бюджет расходов на оплату труда. Данные этого бюджета пройдут и по Бюджету расчетов с персоналом (увеличилась задолженность компании перед сотрудниками).

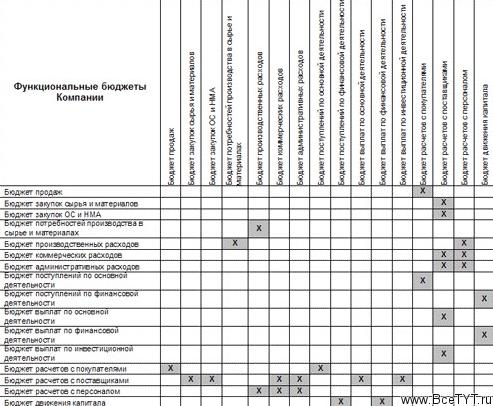

Задача построения модели по принципу двойной записи заключается в сопоставлении каждого из создаваемых бюджетов другому, балансирующему бюджету. Визуально такое построение можно представить так: таблица с набором бюджетов по горизонтали и вертикали, а на пересечении - парные взаимосвязи между бюджетами на уровне проводок: дебетовый оборот одного бюджета выражается в кредитовом обороте другого, и наоборот (Приложение 17).

В результате структурирования бюджетов по балансовому принципу руководители получают инструмент управления в соответствии с профилем своей деятельности:

- Бюджет производственных расходов, финансовые службы.

- Бюджет финансовых вложений.

- Бюджет движения капитала и т.д..

Сложная деятельность становится прозрачной и гораздо более управляемой, а процедура составления важнейшего итогового отчета (Управленческого баланса) достаточно простой и однозначной: накопленные к концу периода остатки по функциональным бюджетам сформируют соответствующие им балансовые статьи, приведенные в Приложение 18.

Таким образом, нужно отметить, что балансовая модель бюджетов и ее внутренние взаимосвязи несколько сложнее, чем «классическая» схема бюджетирования (как, наверное, и любая более совершенная система по сравнению с историческими предшественниками). Но она же несет в себе серьезные преимущества, описанные нами, и необходимые для эффективного управления сложной бизнес-деятельностью.

Вторым нашим предложением является разработка и внедрение контроллинга:

В связи с тем, что на ООО «Астрамет» разработана корпоративная стратегии на 2017-2018 г. возникла необходимость сбалансировать цели различных подразделений таким образом, чтобы в результате их выполнения были достигнуты цели всего предприятия. Для этого необходимо выстроить систему стратегического планирования компании и ее бизнес-единиц, разработать и внедрить систему мониторинга выполнения поставленных целей. Для решения этой комплексной задачи необходима система контроллинга.

ООО «Астрамет» обладает системой финансового учета, однако в других областях (рынок/клиенты, бизнес-процессы, персонал) учет не позволяет полноценно определять целевые значения и, соответственно, определять уровень достижения стратегических целей и задач. Ведь для сбалансированной оценки деятельности коммерческих организаций одних только финансов уже недостаточно, поэтому наличие в компании развитой системы учета во всех сферах деятельности - необходимое условие для осуществления функций контроллинга. Под управленческим учетом контроллинг понимает систему сбора и фиксации данных во всех 4-х областях деятельности предприятия: финансы, рынок/клиенты, бизнес-процессы, персонал.

Внедрение системы контроллинга на предприятии сопровождается появлением новых задач, требующих исполнителей. Следовательно, необходима организационная единица, которая возьмет на себя реализацию этих функций. При этом вновь созданный отдел для ее поддержки должен находиться в подчинении руководителя высшего уровня. Данное подразделение может называться по-разному: отдел стратегического развития, служба контроллинга, информационно-аналитический отдел и т. п., но его сотрудники - контролеры - в приложении к какой-либо предметной области должны обязательно владеть методами системного анализа.

Возможны два основных способа создания структуры службы контроллинга:

1. Служба контроллинга организуется в соответствии с функциями менеджмента. За поддержку каждой функции отвечает контролер или группа контролеров .

2. Служба контроллинга организуется в соответствии с функциональными сферами предприятия (производство, сбыт, закупки, финансы). За каждой сферой закрепляется контролер или группа контролеров.

Возможно, будет целесообразно применять комбинацию этих способов.

Предполагается что служба контроллинга на ООО «Астрамет» будет выполнять следующие основные задачи:

- Подготовка комплексных аналитических заключений по всем вопросам, выносимым на утверждение генеральному директору.

- Участие в системе стратегического и оперативного планирования (бюджетирования) в роли координатора взаимодействия других служб корпоративного центра и коммерческих подразделений компании.

- Методологическая работа в области развития системы управленческого учета.

- Анализ и контроль эффективности стратегических (долгосрочных) управленческих решений, оценка выполнения стратегических, инвестиционных планов.

- Анализ и контроль эффективности оперативной деятельности коммерческих подразделений холдинга в виде ежемесячных аналитических отчетов в адрес руководства компании.

- Бенчмаркинг бизнес-процессов текущей (оперативной) деятельности отделений в основных бизнес-сферах компании.

- Внедрение аналитических отчетов на базе единой информационной системы управления предприятиями.

Методологической основой для внедрения системы контроллинга, является Сбалансированная Система показателей.

От внедрения системы контроллинга предполагается, что одним из конечных результатов будет являться сокращение времени реагирования на изменение внешней и внутренней среды, а также сокращение управленческого риска, т. е. риска ошибок в выборе вектора управленческого воздействия. Причем снижается риск ошибок в выборе воздействия не только в текущей операционной деятельности, но и в планировании.

Затраты на введение системы контроллинга складываются в основном из затрат на модернизацию системы управленческого учета и бюджетирования (в нашем случае улучшение бюджетирования) на предприятии, затрат на модернизацию информационных систем, дополнительных затрат на выплату вознаграждения сотрудникам за дополнительный объем работ, затрат на услуги специалистов (контролеров), затрат на обучение сотрудников.

Кроме этого, внедрение системы контроллинга позволяет повысить эффективность всего процесса управления, и при сравнительно небольших затратах руководители получают в свое распоряжение специализированную, системно-организованную информацию для оперативного и стратегического управления.

Необходима отметить, что предложенная система контроля эффективности предприятия наиболее эффективно транслируется в финансовую модель бюджетирования именно через систему контроллинга, поэтому рекомендуются следующие основные этапы для контроллига через бюджетирование:

Этап 1. Целевые значения таких показателей, как приросты прибыли, продаж и рентабельности, из контроллинга прямо переносятся в бюджеты.

Этап 2. Построение бюджетов стратегических инициатив, которые выявляют для достижения нормативных показателей контроллинга, позволяет определить стоимость этих мероприятий и распределить затраты по ним во времени.

Этап 3. Затраты на достижение нормативных показателей перспективы «клиент» войдут в бюджет коммерческих расходов.

Этап 4. Последним этапом построения бюджета через контролинг является балансировка активов и пассивов прогнозного баланса. Отметим, что при этом в величину прогнозных активов уже включены планируемые инвестиции в нематериальные активы (качество менеджмента и бизнес-процессов, НИОКР и проч.).

Процесс реализации новой концепции должен состоять примерно из следующих четырех этапов:

■ Разработка контроллинга - превращение перспективных планов и стратегии в совокупность целей и мероприятий. После разработки система должна быть интегрирована в управленческий процесс.

■ Сцепление - увязка всех иерархических уровней (от высшего управленческого звена до вспомогательных звеньев) путем выстраивания соответствующих целей и показателей, организация стратегической коммуникации, обеспечение компенсации за инициативные решения.

■ Планирование - определение путей достижения во времени запланированных результатов через конкретные плановые задания, распределение ресурсов, проектирование стратегических мероприятий.

■ Обратная связь и обучение - тестирование теоретической базы стратегии и обновление последней с отражением полученных знаний.

Первая реализация контроллинга представляет собой сложный проект, структурирование и управление которым должно поручаться группе в составе представителей разных специальностей. План проекта внедрения новой системы может включать следующие этапы (ученые выделяют срок исполнения примерно 3- 4 месяца):

1) Создание предпосылок для внедрения системы (уровень предприятия).

2) Установление принципиальной архитектуры (уровень предприятия).

3) Достижение согласованности по стратегическим целям (пилотный уровень).

4) Определение единиц измерения и целевых показателей (пилотный уровень).

5) Определение программ действий (пилотный уровень).

В отношении собственно процесса внедрения, важно не совершать типичных ошибок. Это, прежде всего, возложение ответственности за реализацию проекта на менеджеров среднего звена при отстранении от него высшего звена; затяжка разработки (проектная группа стремится к оценке "отлично", когда порой достаточно и оценки "хорошо"); отсрочка внедрения проекта из-за нехватки соответствующих показателей; статичный (а не динамичный) характер осуществления работ; трактовка новой концепции как системного проекта. В плане философии также допускались отдельные ошибки многими западными и российскими фирмами. Так, предпочтение часто отдавалось мерам контроля, а не средствам коммуникации; диктат менеджеров подавлял импровизационные настроения сотрудников. Вследствие этого проект рассматривался как инициатива руководства, а не общая задача всего коллектива.

Рассмотрим, какая экономическая эффективность может быть достигнута в результате внедрения контроллинга.

В процессе постановки системы контрллига необходимо будет разрабатывать определенные формы и документы, необходимые для эффективного функционирования процесса. Поэтому мы предлагаем ввести в бухгалтерию специалиста по контроллингу.

По мнению экспертов внедрение контролинга составляет от 9 до 20% в год от общей суммы затрат в год.

Учитывая специфику деятельности ООО «Астрамет» можно предположить, что внедрение данной системы в первый год ее функционирования даст снижение затрат не более 15% от их общей суммы.

Рассчитаем экономическую эффективность внедрения системы контроллинга на ООО «Астрамет».

Затраты на внедрение системы контроллинга и один год функционирования.

автоматизация и внедрение системы контроллинга с привлечением специалистов – 280 тыс. руб.

Заработная плата и отчисления сотрудников отдела:

Специалист по контроллингу (30 тыс. руб. х 12 мес.) = 360 тыс. руб.

Канцтовары – 4 тыс. руб.

Затраты на оплату электроэнергии – 8 тыс. руб.

Прочие расходы – 20 тыс. руб.

Итого – 672 тыс. руб.

Экономия от постановки системы контроллинга и года ее функционирования:

Общие затраты ООО «Астрамет» за 2018 год составили – 942926 тыс. руб.

Экономия от внедрения системы контроллига – 15%.

Сумма экономии = 942926 тыс. руб. х 0,15 = 141438, 9 тыс. руб.

Экономический эффект за определенный период = Сумма экономии – затраты на внедрение и функционирование.

Экономический эффект за один год = 141438,9 тыс. руб. – 672 тыс. руб. = 140 766 ,9 тыс. руб.

Таким образом, можно предположить, что внедрение системы контроллинга принесет не только экономический эффект, но и позволит систематизировать процесс управления над доходами и расходами предприятия. Особо контролируя расходную часть бюджета.

Третьим нашим предложением выступает внедрение и постановка программного обеспечения 1-С бухгалтерия на базе платформы 8 .

На данный момент на ООО «Астрамет» используется 1С: Бухгалтерия 7. Это программное обеспечение уже не удовлетворяет потребностям предприятия, особенно если будет внедрен контроллинг. Рекомендую ввести на предприятие 1С: Бухгалтерия 8 . Из программы 1С: Бухгалтерия 8 можно воспользоваться:

- 1С: Бухгалтерия 8 – управление дебиторской задолженностью, оперативные данные о продажах, остатках товаров и управление кредиторской задолженностью, данные об остатках и себестоимости товарно-материальных ценностей и др..

- 1С: Управление производственным предприятием 8 .Управление продажами, ценообразованием, взаиморасчетами, отношениями с клиентами, оценка эффективности работы менеджеров, управление закупками, планирование потребностей и определение лимитов, анализ цен поставщиков, взаиморасчеты, управление отношениями с поставщиками, широкие возможности для учета всех контактов с поставщиками и оптимизации бизнес процессов снабжения, комплексное управление материальными ресурсами на всех участках предприятия, планирование потребностей в соответствии с принципами MRP II, оперативная информация по финансовым и нефинансовым показателям, управление денежными средствами, сценарное планирование и бюджетирование с высоким уровнем аналитики, бухгалтерский, налоговый, управленческий учет без дублирования ввода данных. Отчетность в соответствии с МСФО.

- 1С:PDM – оперативная оценка рентабельности заказа, динамичное изменение параметров заказа под изменения потребностей потребителя.

- 1С: Зарплата и управление персоналом 8 – управление эффективностью и мотивацией сотрудников.

- 1С: ТОИР - управление ремонтами и обслуживанием оборудования, эффективное средство для сокращения затрат; Отраслевые производственные решения – позволяют автоматизировать управление производством с учетом отраслевых особенностей, обеспечивая конкурентные преимущества предприятию.

- 1С-Логистика: Управление складом - автоматизации управления складским хозяйством предприятия.

- 1С-Логистика: Управление перевозками - автоматизации процессов транспортировки грузов по цепочке «поставщик ‑ склад ‑ клиент».

Рассмотрим возможное улучшение эффективности работы при внедрение 1-С Бухгалтерия 8:

Таблица 3

Исходные данные для анализа и прогноз на 2019 год

|

Исходные данные в абсолютном значении без учета инфляции |

|||||||

|

Период |

Оборотные активы |

Капитал и резервы |

Долгосрочные обязательства |

Краткосрочные пассивы |

Операционные затраты |

Доход |

Чистая прибыль после налогообложения от основной деятельности |

|

2016 |

152735 |

35146 |

71055 |

27536 |

374239 |

393777 |

23063 |

|

2017 |

299916 |

68544 |

179570 |

71965 |

671749 |

803662 |

82376 |

|

2018 |

308 617 |

90103 |

194964 |

85146 |

974555 |

1106468 |

86810 |

|

Прогноз 2019 |

335670 |

150278 |

200116 |

98382 |

1173054 |

1405067 |

111806 |

Таблица 4

Рассчитанные значения коэффициентов без учета инфляции

|

Период |

Коэф. общей ликвидности |

Коэф. автономии |

Рента- бельность по затратам |

Коэф. оборачив. активов |

Рентабельность собств. капитала |

Рентаб. по обороту |

Платеже способ ность |

Коэф. фин. левериджа |

|

2016 |

5,547 |

0,263 |

0,062 |

2,578 |

0,656 |

0,059 |

36,831 |

2,805 |

|

2017 |

4,168 |

0,214 |

0,123 |

2,680 |

1,202 |

0,103 |

31,076 |

3,67 |

|

2018 |

3,625 |

0,243 |

0,089 |

3,585 |

0,963 |

0,078 |

62,053 |

3,109 |

|

Прогноз 2019 |

3,41 |

0,335 |

0,095 |

4,186 |

0,743 |

0,08 |

71,035 |

1,986 |

Таблица 5

Исходные данные в относительном значении в процентах без учета инфляции для анализа и прогноз на 2019 год

|

Исходные данные в относительном значении в процентах без учета инфляции |

|||||||

|

Период |

Оборотные активы |

Капитал и резервы |

Долгосрочные обязательства |

Краткосрочные пассивы |

Операционные затраты |

Доход |

Чистая прибыль после налогообложения от основной деятельности |

|

2016 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

|

2017 |

196,394 |

195,026 |

252,72 |

261,349 |

179,497 |

204,09 |

357,178 |

|

2018 |

202,06 |

256,368 |

274,384 |

309,217 |

260,41 |

280,988 |

376,404 |

|

Прогноз 2019 |

219,773 |

427,582 |

281,635 |

357,285 |

313,45 |

356,818 |

484,785 |

Таблица 6

Рассчитанные значения коэффициентов без учета инфляции в процентах

|

Период |

Коэф. общей ликвидности |

Коэф. автономии |

Рента бельность по затратам |

Коэф. оборачив. активов |

Рентабел. собств. капитала |

Рентаб. по обороту |

Платеже способ ность |

Коэф. фин. левериджа |

|

2016 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

|

2017 |

75,146 |

27,504 |

198,988 |

103,919 |

183,143 |

175,01 |

83,788 |

263,589 |

|

2018 |

65,346 |

30,526 |

144,542 |

139,061 |

146,821 |

133,957 |

165,671 |

227,642 |

|

Прогноз 2019 |

61,512 |

40,092 |

154,661 |

162,358 |

113,378 |

135,863 |

263,333 |

149,426 |

Из прогноза данных и рассчитанных коэффициентов можно судить об улучшении положения ООО ПО «Астрамет» в условиях неизменности влияния внешних факторов, однако показатели рентабельности останутся на приблизительно том же уровне. Но финансовая устойчивость предприятия увеличивается.

Заключение

Тенденции сегодняшнего дня, развития международной конкуренции, телекоммуникаций и Интернета и другие формирующиеся особенности новой экономики обусловливают необходимость пересмотра взглядов отечественного менеджмента на проблемы эффективного управления предприятиями в направлении обеспечения адекватности применяемых методов и инструментов принципам современной управленческой парадигмы.

Исследование показало, что к числу специфических факторов, оказывающих наиболее сильное воздействие на предприятия в условиях новой экономики, следует отнести: новые формы конкуренции, основанные на сотрудничестве, кооперации, развитии «неосязаемых» активов и ключевых компетенций, а также изменение методов ведения бизнеса в направлении развития самоорганизации и самообучения. Выявленные особенности и тенденции новой экономики, определяют необходимость формирования конкурентных преимуществ, являющихся результатом способности менеджеров предприятий обучаться быстрее своих конкурентов.

Для успешного решения существующих проблемных ситуаций в основу предлагаемой концепции эффективного менеджмента положена гипотеза, что овладение руководством предприятия двумя основными методами эффективного управления - стратегическим менеджментом и контроллингом. Именно стратегическая деятельность руководства предприятия, осуществляемая как непрерывный процесс разработки и реализации стратегии развития предприятия, в условиях динамично изменяющегося окружения, содействует постановке и внедрению инструментов контроллинга (бюджетирования, ССП, управленческого учета, и др.), повышающих качество и эффективность самого стратегического управления. С помощью инструментов стратегического управления обеспечивается выбор наиболее эффективной стратегии развития предприятия (или ее пересмотра по мере необходимости) на основе тщательного анализа возможностей и опасностей окружения и внутренней среды. На основе концентрации усилий организации на определенных направлениях развития предприятия, которые в наибольшей мере обусловливают его конкурентоспособность, обеспечивается достижение эффекта в стратегической деятельности предприятия. Однако степень реализации принятой стратегии и ее успешность всецело определяется действием двух других методов эффективного управления: контроллинга и самоорганизации, лежащей в основе системы организационного обучения. Посредством организации менеджментом тщательной методической проработанности процедур постановки и внедрения инструментов контроллинга (бюджетирования, системы сбалансированных показателей, управленческого учета и др.), как показали результаты исследования особенностей российской системы управления, можно усилить достоинства последней и обеспечить повышение качества и эффективности самого стратегического управления. Это обусловлено тем, что инструменты контроллинга профессионально сопровождают и поддерживают внутрифирменный процесс управления на всех уровнях, выполняя текущую корректировку стратегии, контролируя и организуя ее успешную реализацию. Второй комплекс проблем связан с проведением диагностики ресурсов и барьеров на пути развития эффективного менеджмента на промышленных предприятиях. Он включает изучение национальных особенностей российской системы управления и характеристик состояния и возможностей становления успешного лидерства на отечественных предприятиях. В результате проведенного исследования на промышленных предприятиях были выделены следующие характеристики существующей системы управления: иерархическое управление с жесткой централизацией; большая зависимость персонала от произвола руководства; закрытость предприятия для внешнего окружения; существование барьеров между подразделениями; привлечение, продвижение и поощрение сотрудников на основе их персональной и организационной лояльности; непрозрачность принимаемых решений; отсутствие гибкости у высшего менеджмента, его неумение учитывать влияние различных факторов и изменяться под воздействием внешних и внутренних условий. Заложенные в российском характере качества (трудолюбие, высокий потенциал достижения целей, энтузиазм и самопожертвование, потребность в объединяющей национальной идее) целесообразно всячески поощрять и превращать их в реальные национальные преимущества, посредством встраивания в формируемую российскую систему менеджмента эффективных управленческих инструментов и механизмов

Выполненная оценка экономической стратегии, проводимых руководителями ООО «Астрамет», свидетельствует, что лучшее соотношение «издержки-цена-качество» основывается на осуществлении относительно более интенсивной инновационной деятельности по сравнению с конкурентами. Анализ стратегических типов показал, что региональные промышленные предприятия разных отраслей демонстрируют сходные типы поведения, обусловленные конкретными условиями, влияющими на соотношение «издержки-цена-качество», но в большинстве своем достигнутый уровень конкурентоспособности ООО «Астрамет» опирается на опыт успешного внедрения на предприятие не только технических, но и управленческих новаций - инструментов и методов эффективного менеджмента.

Третий комплекс проблем связан с необходимостью развития методов и инструментов эффективного менеджмента, разработки новых управленческих инструментов оценки их состояния и механизма реализации. Он включает как научные результаты совершенствования основных методов эффективного управления в форме разработанных новых управленческих инструментов, так и механизмы их практической реализации в рамках формирования эффективного менеджмента на промышленных предприятиях.

В работе обосновывается сущностное изменение, которое произошло в понимании стратегии в условиях новой экономики. Проактивный характер стратегии означает, что сегодня от фирмы требуется опережающее создание и развитие уникальных ресурсов и способностей на основе внедрения современных управленческих инструментов, являющихся основой ее конкурентных преимуществ. Учитывая существующие разнообразные подходы к пониманию стратегии, можно прийти к выводу, что именно соединение подходов ряда школ: стратегии как обучения, которая разрабатывается «по ходу дела», спонтанно, как результат процесса мышления, действий и внешних событий; и стратегии как культуры и идеологии, соединенной с процессом создания соответствующих ключевых компетенций даст действенный результат.