Эффективность менеджмента организации (Цели и эффективность менеджмента)

Содержание:

ВВЕДЕНИЕ

Переход к рыночной экономике поставил субъектов экономической деятельности перед задачей решения самостоятельно проблем производства, продажи, получения прибыли. Переход общества от общественной формы собственности к рыночным отношениям, привел к изменениям в нашем образе жизни, требовал перемен в себе.

Чтобы справиться с этими изменениями, необходимо переориентировать существующий опыт знаний, принимая во внимание изменения в освоении новых подходов, знаний и опыта, для ведения бизнеса в новых условиях. Важная часть таких знаний, овладение ими и использование ее на практике для достижения желаемого результата - это наука и искусство, называемое менеджментом. Это английское слово происходит от корня латинского слова «макис» - рука.

Сегодня он известен почти каждому образованному человеку, связанному с производством и бизнесом. В общем понимании менеджмент - это способность достичь поставленных целей, используя труд, интеллект, мотивы поведения других людей.

Управление - на русском языке «менеджмент» - функция, вид деятельности для руководства людьми в самых разных организациях. И, наконец, менеджмент – собирательное от менеджеров – это определенная категория людей, социальный слой тех, кто осуществляет работу по управлению

Известный и давний спор. Между теоретиками и практиками управления. Одни считают менеджмент наукой, ведь его изучают в учебных заведениях. Другие справедливо считают, что менеджмент это очень сложный процесс, а потому надо говорить об искусстве управления в тех сложных ситуациях, которые окружают организация. Есть и третья сторона, она в свою очередь говорит, что менеджмент это результат практики, только на практике мы оттачиваем методы и приемы управления.

Менеджмент – это дисциплина, которая на сегодняшний день совершенно необходима каждому человеку, который хочет добиться успеха, как в личной, так и в профессиональной жизни.

Менеджмент – область деятельности, которая сочетает искусство и науку и демонстрирует растущий профессионализм.

Главная задача менеджмента – добиться эффективного управления организацией. Такого управления, которое привело бы к достижению поставленных целей и позволило бы организации добиться успеха в её бизнесе.

Менеджмент – процесс осуществления взаимосвязанных действий по формированию и использованию имеющихся ресурсов для достижения целей организации наиболее эффективным образом.

В настоящее время широкий общественный интерес к профессии менеджер и управлению наукой обусловлен развитием бизнес-школы и приоритетов таких секторов, как энергетика, транспорт, телекоммуникации и непроизводственная сфера, образование, публикация и информация, компьютеризация и развитие рыночной экономики, горизонтальные связи, эффективность управления для получения целевого результата.

Ввиду того, что менеджмент востребован в разных областях и везде есть необходимость эффективного управления изучение основ и современных взглядов на менеджмент представляет собой актуальность.

Цель настоящей работы является изучение современных взглядов на менеджмент. Для достижения поставленной цели решим следующие задачи:

-рассмотрим цели и эффективность менеджмента;

-рассмотрим цели и задачи менеджмента;

-рассмотрим различные взгляды и подходы к менеджменту;

-дадим характеристику предприятия и проведем анализ ее деятельности;

-построим дерево целей направленное на увеличение продаж.

1. СОВРЕМЕННАЯ СИСТЕМА ВЗГЛЯДОВ НА МЕНЕДЖМЕНТ

1.1. Цели и эффективность менеджмента

Эффективность менеджмента как социально-экономическая категория – это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления – отражать уровень и динамику его развития, качественную и количественную стороны данного процесса.

Отправным моментом исследования проблемы эффективности менеджмента является эффективность общественного производства. Социально-экономическая природа управленческой деятельности обусловливает правомерность трактовки эффективности менеджмента как формы проявления эффективности общественного производства. Отсюда вытекает единая сущность эффективности производства (коммерции) и менеджмента, рассматриваемая как экономия совокупного труда в процессе создания и реализации продукта.

Эффективность организации – понятие, предполагающее эффективное управление организацией. Понятия эти пересекающиеся, но не тождественные, хотя достаточно часто их рассматривают как синонимы.

Рассмотрим существующие подходы к определению именно эффективности управления. Эффективность управления организацией чаще всего также определяется путем сопоставления эффекта, то есть результата, полученного в системе, с затратами, связанными с достижением данного результата. Оценка эффективности управления в российской экономике базируется на:

критериях эффективности управления;

показателях эффективности затрат на управление;

обобщающих показателях эффективности управления;

частных показателях эффективности управления;

показателях соотносительности управленческих и производственных ресурсов.

Эффективность управления организацией – категория сложная и многогранная. Многогранность эффективности управления обуславливает ряд

понятийных схем, требующихся исследователям для ее выражения. В числе таких схем: [1]

эффективность труда управленческого работника;

эффективность труда аппарата управления, его отдельных органов и подразделений;

эффективность процесса управления; v эффективность системы управления. В настоящее время определение эффективности управления производится по следующим основным направлениям:

анализ и оценка организационно-технических мероприятий по совершенствованию управления;

определение общего эффекта, созданного совокупным работником;

определение доли эффекта системы управления в общем эффекте организации;

определение результатов деятельности функциональных подразделений. Определение эффективности управления рекомендуют рассматривать и как процесс, состоящий из взаимосвязанных этапов, включающих:

оценку достижения цели,

достижение эффекта,

эффективность использования производственных и управленческих ресурсов (потенциала). Каждый последующий этап оценки выступает конкретизацией предыдущего этапа, дополняя и уточняя его.

Уровень эффективности ─ важнейшая характеристика качества системы и качества решений (действий), изменяющих ее. Вариант функционирования экономической системы, обеспечивающей наибольшую ее эффективность в данных условиях (при заданных ограничениях), является оптимальным (условно оптимальным).

1.2.Общие и специфические цели менеджмента. Задачи менеджмента

Менеджмент – это дисциплина, которая на сегодняшний день совершенно необходима каждому человеку, который хочет добиться успеха, как в личной, так и в профессиональной жизни.

Менеджмент – область деятельности, которая сочетает искусство и науку и демонстрирует растущий профессионализм.

Главная задача менеджмента – добиться эффективного управления организацией. Такого управления, которое привело бы к достижению поставленных целей и позволило бы организации добиться успеха в её бизнесе.

Менеджмент – процесс осуществления взаимосвязанных действий по формированию и использованию имеющихся ресурсов для достижения целей организации наиболее эффективным образом.

Цели и задачи менеджмента различаются. Цель – это результат деятельности организации, заданная точка, которую необходимо достичь. Те цели, которые устанавливает менеджмент для развития организации, являются основными направляющими деятельности предприятия в целом. В основе целеполагания лежат гипотезы и прогнозы. От того, как точно будут сделаны прогнозы и обоснованы гипотезы, будет зависеть положительный результат в будущем.

Общие цели менеджмента – это прогнозирование, планирование и достижение запланированных результатов. Основополагающая цель менеджмента любой организации – обеспечение прибыльности этой организации. Также выделяют такие цели, как управление производством, раскрытие кадрового потенциала и его использование, повышение уровня квалификации персонала и его стимулирование.

Цель менеджмента – управление, которое ориентируется на конечный положительный результат и успешную деятельность всей организации.

Современные теории управления выделяет 4 базовые функции этого процесса (процесса управления).

Планирование – необходимо, для того чтобы организация ставила перед собой определённые цели и знала направления своего развития. Конечный результат планирования – система планов организации.

Организация – позволяет построить процесс работы таким образом, чтобы разработанные планы эффективно реализовывались. Функция организации даёт возможность построить оптимальную организационную структуру управления предприятием.

Мотивация – позволяет найти оптимальные рычаги воздействия на сотрудников, которые неуклонно приводили бы к росту производительности труда и давали возможность выполнять поставленные организационные цели. Руководитель стремиться устранять потребности подчинённых тем самым, решая поставленные перед подразделением задачи.

Контроль – функция позволяющая проверить правильность выполнения поставленных целей. Контроль должен быть эффективным и своевременным. Но, говоря о функциях управления никак нельзя забыть и связующих процессах, которые позволяют этим функциям осуществляться.

Принятие решения – выбор наиболее оптимального варианта действий. Процесс принятия решения это главный результат труда менеджера. Коммуникации – передача необходимой информации от одной функции управления к другой. От грамотно построенной системы коммуникаций зависит то, на сколько правильно и быстро будет доходить информация до подчинённых. Огромное значение при передаче информации имеют деловые коммуникации.

Планирование как функция менеджмента может считаться основополагающей функцией. Дело здесь не в том, что она самая главная, она основная. С этой функции начинается весь процесс управления.

Сущность функции планирования заключается в нахождении и закреплении основных ориентиров или направлений деятельности любой организации. Поэтому говорить о том, что планирование это создание планов очень узко и неточно.[2]

Процесс планирования будет включать в себя ряд процедур и действий:

— сбор информации по ситуации или проблеме;

— анализ информации;

— нахождение направлений действий и формулировка целей, стратегий и планов;

— создание структуры или иерархии планов;

— внедрение разработанных планов;

— отслеживание выполнения планов.

Все это операции, которые могут выполняться в процессе планирования. Кроме того этот список можно и расширить, скажем дополнить написанием программ и проектов, которые будут находиться вне циклов планирования, но также похожи по процессу создания на разработку планов-целей.

Указанные элементы планирования как функции управления повторяют ряд этапов процесс принятия и разработки решений, но об этом речь пойдет в последующих лекциях.

1.3 Современные подходы к менеджменту

История развития науки управления включает в себя ряд этапов, зачатки управления появились очень давно, а вот теоретические основы стали развиваться в конце XIX столетия.

На сегодня выделяется три подхода к управлению или подхода к менеджменту:

Процессный подход.

Системный подход или системная концепция.

Ситуационный подход.

Рассмотрим подробнее эти подходы и их особенности.

Процессный подход к управлению

Истоки зарождения процессного подхода можно увидеть еще в административной школе управления. Ведь еще Анри Файоль выделял в процессе управления пять функций – предвидение, организация, распределение, координирование и контроль.

Авторы процессного управления, по сути, продолжили идеи Файоля. Разница лишь в том, что они не разделяют части управления и само управление от организации, по их мнению, это все единое целое – ЕДИНЫЙ ПРОЦЕСС УПРАВЛЕНИЯ.

Основная заслуга данного подхода для современного менеджмента это формулировка базовых функций управления. Как отмечалось в предыдущей лекции таких функций 4 – планирование, организация, мотивация, контроль, и к этим функциям добавляются связывающие процессы – коммуникации и принятие решений. Все вместе они образуют так называемый процесс управления или цикл менеджмента.

Процессный подход рассматривает управление как сложно устроенную последовательность действий, каждая из которых вкладывает свой вклад в общий процесс управления. Таким образом, мы и получаем что менеджмент это процесс управления, фактически набор определенных функций и правил, которые выполняет руководитель или вся система управления.

На рисунке приведем, вольную интерпретацию схемы цикла менеджмента. Последовательность функций всегда именно такая, лишь меняются направления работы. Или планируем новое, потом выполняем, потом проверяем. Или находим способы улучшения работы, потом выполняем ее, потом проверяем, а в заключении сравниваем так все или не так как намечали.

Учитывая особенность синтетических учений об управлении можно сказать, что все подходы взаимосвязаны между собой. Так процесс управления можно рассматривать как систему, имеющую подсистемы.

Системный подход это сущность современной науки. Начав свое формирование в начале XX века, сегодня системная концепция есть во многих отраслях современной науки. С системами имеют дело в управлении, биологии и анатомии, химии и кристаллографии, социологии и психологии, экономике и педагогике. Системный подход глубоко проник во все научные процессы. Что же собой представляет системный подход?

Основа системного подхода это «Теория систем» Людвига фон Берталанфи и «Тектология» А.А. Богданова. Именно в их работах впервые появилось упоминание о системах и их частях. А уже позже эти теории были адаптированы и для других наук.

Система – это некоторая целостность, состоящая из взаимосвязанных элементов, действия которых направлены на процесс жизнедеятельности всей системы.

Таким образом, системы могут быть биологическими техническими и социальными. Логично, что менеджмент имеет дело преимущественно с социальными системами – с людьми, но это никак не отменяет прочих положений Теории систем и Тектологии.

На сегодня существует множество классификаций систем, для характеристики системного подхода в управлении нам потребуется лишь одна базовая.[3]

С точки зрения взаимодействия с окружающей действительностью, или как говорят в управлении с внешним окружением (внешней средой) выделяют 2 типа систем:

— Закрытые системы – совершенно самостоятельны и для жизнедеятельности не требуют ничего от внешнего окружения.

— Открытые системы – целиком и полностью зависимы от внешних процессов, так как существовать и работать без взаимного обмена со средой не могут.

Большая часть окружающих нас системы открытые. Это и человек, и дерево в лесу, и организация как главный объект управления.

Каждая открытая система в своей структуре имеет три элемента – вход, преобразование и выход.

Концептуально все открытые системы работают в окружении внешней среды. Среда эта влияет на деятельность систем, но и позволяет им функционировать, давая что-то и получая что-то взамен. Проследим, что же относится к этим базовым процессам на примере организации.

Системная концепция раскрывает основы функционирования организации и других систем, она говорит о том, что все системы в условиях внешнего окружения развиваются. Но вот процессы этого развития могут быть разнообразны, и на них могут влиять множество факторов и ситуаций.

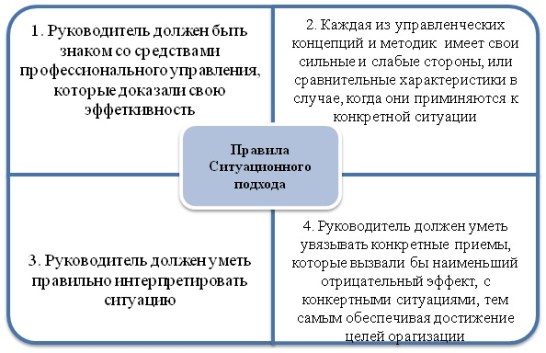

Ситуационная концепция одна из самых поздних концепций в менеджменте. Ситуационный подход не отменяет действия процессной и системной концепций. Наоборот учитывая их и основываясь на них, позволяет использовать свои преимущества для повышения качества управленческих процессов.

Основа ситуационного подхода это ситуация. Ведь в деятельности организации случаются разные события. И не все эти события можно решить при помощи знаний управленческой науки. Именно в этом и кроется особенность системной концепции –использовать под разные ситуации достижения тех наук, которые применимы в данном конкретном случае.

В книге Основы менеджмент Майкла Мескона предложен пошаговый алгоритм использования ситуационного подхода. Именно эти действия позволят повысить эффективность управленческого процесса и решить сложные ситуации.[4]

На процесс качественного решения ситуаций влияет эффективно проведенный анализ. А на результаты анализа значительное влияние оказывают переменные, появляющиеся в каждой ситуации.

Ситуационные переменные очень разнообразны и зависят от показателей времени, экономических, политических процессов, научного прогресса и многих других элементов. Чем точнее определены эти переменные, тем проще проводить анализ и использовать разные методы управления.

Линдал Урвик (Англия) уделял большое внимание разработке основных функций администрирования, к которым он относил: планирование, организацию, укомплектование штата, руководство, координацию отчетность и составление бюджета.

Урвик разработал принципы построения формальной организации:

соответствие людей структуре);

создание специального и «генерального» штабов»;

сопоставимость прав и ответственности;

диапазон контроля;

специализация (работники управленческого труда по цели, характеру выполняемых операций, типу потребления, географическому признаку;

определенность (по каждой должности должны быть в письменном виде определены права, обязанности и ответственность).

П. Друкер трактовал менеджмент как своего рода новую философию. По мнению зарубежных ученых, вместо того чтобы подробно анализировать каждую из возникающих задач, он исследовал лежащие в их основе общие принципы управления. Тем самым П. Друкер сместил акцент с производительности на конечный результат, что позволило ему разработать концепцию «управления по целям» – одну из наиболее известных его концепций на Западе.

Идея П. Друкера о том, что управление должно начинаться с определения целей и потом переходить к определению функций, системы взаимодействия и процесса, перевернула логику управления, принятую со времен А. Файоля. В соответствии с концепцией «управления по целям», задача руководителя состоит в установлении целей и осуществлении действий, направленных на ее реализацию. При этом конкретные рабочие цели формируются совместно с подчиненными и их менеджерами, прогресс продвижения к ним периодически оценивается, а вознаграждения распределяются на основе этой оценки.

7-S Framework (Концепция 7-S) впервые была упомянута в «The Art Of Japanese Management» Richard Pascale и Anthony Athos в 1981г. Они проводили исследование японской промышленности и ее факторов успеха. Примерно в то же время Tom Peters и Robert Waterman исследовали факторы успеха ведущих компаний. Модель 7S была сформулирована на встрече этих 4 авторов в 1978г. Она появилась также в «In Search of Excellence» Peters и Waterman и была принята в качестве основного инструмента глобальной консалтинговой компанией McKinsey. С того времени он известна как модель 7-S.

Преимущества модели 7-S.

Модель Маккинси 7С (или в ан глийском варианте Mckinsey 7S) представляет собой удобный инструмент анализа внутренней организационной структуры и принципов работы компании. Модель анализирует 7 ключевых элементов микросреды организации и позволяет сделать выводы о том: насколько правильно выстроены и налажены бизнес-процессы внутри компании, насколько эффективно используются имеющиеся ресурсы.

Модель Маккинси 7С была разработана в 1980х годах группой консультантов консалтинговой компании McKinsey. Основными авторами модели считаются Том Питерс (Tom Peters) и Роберт Уотерман (Robert Waterman). Но назовем также ученых, которые также оказали помощь в разработке данного метода — Жюльен Филипс (Julien Philips), Ричард Паскаль ( Richard Pascale) и Энтони Афон (Anthony G. Athos). На сегодняшний момент модель получила мировое распространение и завоевала доверие многих руководителей бизнеса и специалистов по стратегическому менеджменту и маркетингу, которые используют ее для построения и оптимизации правильных бизнес-процессов внутри компании. Преимущество модели (по сравнении с другими моделями оценки микросреды компании) в том, что она делает акцент на важности человеческого фактора в развитии компании и рассматривает структуру предприятия не только со стороны имеющихся материальных ценностей.

В основе модели заложен анализ 7 ключевых элементов микросреды организации: стратегия, структура, система управления, стиль взаимоотношений внутри компании, состав работников, сумма навыков и система ценностей. Все элементы модели связаны между собой. Это означает, что изменение хотя бы в одной из перечисленных областей незамедлительно потребует изменения во всех остальных.

2.1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «МАКСКУПЛАСТ». ПОСТРОЕНИЕ ДЕРЕВА ЦЕЛЕЙ

2.1 Экономическая характеристика деятельности ООО МАКСКУПЛАСТ

Компания ООО «МАКСКУПЛАСТ» – молодое, динамичное, успешно развивающееся предприятие, основной деятельностью которого является торговля металлическими изделиями и металлом. Приоритетным направлением деятельности было и остается собственное производство. Год от года наше производство растет и развивается. Обновляется парк технологического оборудования – позволяет увеличить ассортимент выпускаемой продукции.

Принимая активное участие в рабочих совещаниях партнерства, и пройдя систему сертификации, компания получила документ, подтверждающий качество выпускаемой продукции. Свидетельство, выданное некоммерческим партнерством саморегулируемая организация (СРО) «Производители качественных металлических изделий и материалов», оказывающих влияние на безопасность объектов строительства, реконструкции и капитального ремонта.

Преимущества собственного производства очевидны – это и влияние на стоимость продукции, и возможность сокращения сроков поставок для наших постоянных клиентов, а также постоянный контроль качества готовой продукции.

За время своего присутствия на рынке у компании сложились прочные партнерские отношения с ведущими отечественными и зарубежными производителями и поставщиками продукции, что позволяет нам из года в год оптимизировать наш ассортимент, расширяя его за счет новых, интересных и качественных производителей, а также предлагать своим клиентам конкурентоспособные цены.

Особую ценность компании представляет молодой, дружный и сплоченный коллектив, состоящий из активных и целеустремленных людей. Сотрудники компании за свой самоотверженный труд неоднократно отмечены благодарственными письмами от поставщиков продукции. Ежегодно коллектив «прирастает» новыми сотрудниками. Так, в этом году ряды пополнились новыми специалистами отделов продаж и снабжения.

Собственное производство позволяет контролировать стоимость, качество материалов и оборудования, регулировать производственный процесс, сокращать сроки поставок, исходя из заявок наших постоянных партнёров. Специалисты ООО «МАКСКУПЛАСТ» обладают высокой квалификацией в областях материаловедения, производства изделий из металла.

Перспектива: развитие дистрибьюторской сети, расширение ассортимента.

Задачи ООО «МАКСКУПЛАСТ»:

Стабильно поставлять продукцию с необходимым уровнем качества, оказывать техническую поддержку потребителям, быстро реагировать на изменения требований рынка, путем расширения ассортимента, рационально использовать собственные производственные мощности, совершенствовать систему качества.

Миссия ООО «МАКСКУПЛАСТ»:

Способствовать решению проблем в жилищно-коммунальной сфере: удовлетворять нужды ЖКХ, эксплуатационных и строительных организаций в материалах для оборудования инженерных коммуникаций.

Ценности ООО «МАКСКУПЛАСТ»:

Долгосрочные и добропорядочные отношения с покупателями и коллегами, соблюдение принципов добросовестной конкуренции, соблюдение законов, сохранение и развитие имиджа компании как стабильной, и вместе с тем высокотехнологичной организации, которой можно доверить решение сложных задач.

Реквизиты организации:

Официальное наименование юридического лица – ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "МАКСКУПЛАСТ", адрес: 140180, область МОСКОВСКАЯ, ЖУКОВСКИЙ, ул. МОЛОДЕЖНАЯ, 21А, д. 9, тел.: (926) 690-70-87. Компания "МАКСКУПЛАСТ" зарегистрирована 2 июня 2012 года, регистратор – Межрайонная Инспекция Федеральной Налоговой Службы №1 по МОСКОВСКОЙ области. Основной государственный регистрационный номер – 1115040007070. Идентификационный номер налогоплательщика – 5040107870. Код причины постановки на учет – 504001001. Генеральный директор – Виталий Васильевич Баранов. Организационно-правовая форма – общества с ограниченной ответственностью. Тип собственности – частная собственность.

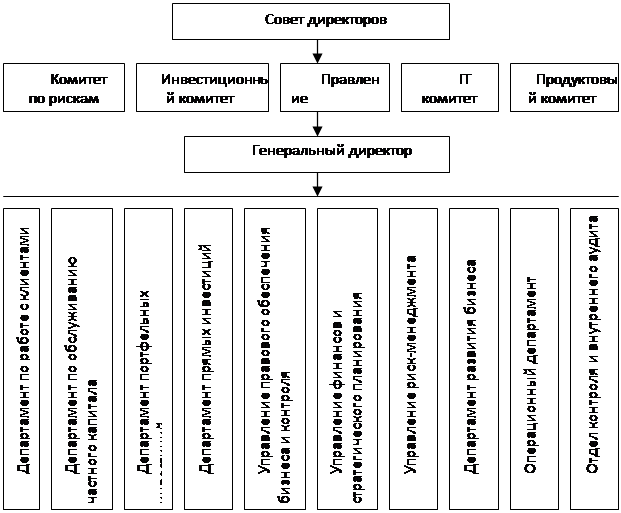

Рассмотрим организационную структуру ООО «МАКСКУПЛАСТ». Существующая в настоящее время организационная структура ООО «МАКСКУПЛАСТ» – это линейно-функциональная структура. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (управлений, отделов, бюро и т. п.).

К руководству ООО «МАКСКУПЛАСТ» относятся директора по направления работы, руководители подразделений, начальники отделов и служб.

Совет директоров ООО «МАКСКУПЛАСТ» исполняет надзорные функции. Он определяет стратегию развития и направления его деятельности. Совет директоров ООО «МАКСКУПЛАСТ» обеспечивает реализацию и защиту прав акционеров, рассматривает и утверждает бизнес-план, осуществляет контроль над деятельностью ООО «МАКСКУПЛАСТ».

Правление отвечает перед Советом директоров за оперативный контроль над деятельностью ООО «МАКСКУПЛАСТ», осуществляет руководство текущей деятельностью ООО «МАКСКУПЛАСТ», обеспечивает соблюдение основных принципов корпоративного управления и проведение политики; способствует поддержанию эффективности различных направлений оперативной деятельности.

Рисунок 1 - Организационная структура ООО «МАКСКУПЛАСТ»

Проведем анализ финансово-хозяйственной деятельности ООО «МАКСКУПЛАСТ» за 2012-2014 гг. В таблице 1 показана динамика имущества ООО «МАКСКУПЛАСТ».

Таблица 1

– Динамика имущества ООО «МАКСКУПЛАСТ».

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изм. +/- 20162014гг. |

Темпы роста, (%) 2016/2014гг. |

|

Нематериальные активы |

21 |

12 |

68 |

47 |

323, 8 |

|

Основные средства |

3400 |

3200 |

2700 |

-700 |

79, 4 |

|

Отложенные налоговые активы |

123 |

98 |

76 |

-47 |

61, 8 |

|

Итого по разделу I |

3544 |

3310 |

2844 |

-700 |

80, 2 |

|

Запасы |

342 |

265 |

287 |

-55 |

83, 9 |

|

Налог на добавленную стоимость по приобретенным ценностям |

45 |

42 |

32 |

-13 |

71, 1 |

|

Дебиторская задолженность |

2134 |

2218 |

1561 |

-573 |

73, 1 |

|

Денежные средства |

879 |

650 |

147 |

-732 |

16, 7 |

|

Итого по разделу II |

3400 |

3175 |

2027 |

-1373 |

59, 6 |

|

БАЛАНС |

6944 |

6485 |

4871 |

-2073 |

70, 1 |

Сокращение валюты баланса говорит о сокращении деятельности ООО «МАКСКУПЛАСТ». Темпы снижения баланса равны 70, 1%. Увеличилось только значение показателя нематериальных активов на 47 тыс. руб. На 700 тыс. руб. уменьшилась балансовая стоимость основных средств организации.

Величина запасов ООО «МАКСКУПЛАСТ» уменьшилась на 55 тыс. руб. в 2016 году по сравнению с 2014 годом. Снизилась задолженность дебиторов, а величина дебиторской задолженности составила в 2016 году 1561 тыс. руб. Изменения структуры имущества в таблице 2.

Таблица 2

- Структура имущества ООО «МАКСКУПЛАСТ»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Уд. вес, (%) |

Уд. вес, (%) |

Уд. вес, (%) |

|

Нематериальные активы |

21 |

12 |

68 |

0, 3 |

0, 2 |

1, 4 |

|

Основные средства |

3400 |

3200 |

2700 |

48, 9 |

49, 3 |

55, 4 |

|

Отложенные налоговые активы |

123 |

98 |

76 |

1, 8 |

1, 5 |

1, 6 |

|

Итого по разделу I |

3544 |

3310 |

2844 |

51 |

51 |

58, 4 |

|

Запасы |

342 |

265 |

287 |

4, 9 |

4, 1 |

5, 9 |

|

НДС |

45 |

42 |

32 |

0, 6 |

0, 6 |

0, 7 |

|

Дебиторская задолженность |

2134 |

2218 |

1561 |

30, 7 |

34, 2 |

32 |

|

Денежные средства |

879 |

650 |

147 |

12, 8 |

10, 1 |

3 |

|

Итого по разделу II |

3400 |

3175 |

2027 |

49 |

49 |

41, 6 |

|

БАЛАНС |

6944 |

6485 |

4871 |

100 |

100 |

100 |

В структуре имущества произошли изменения. В 2016 году увеличился удельный вес внеоборотных активов на 7, 4%. На 1% увеличились запасы организации в 2016 году по сравнению с 2014 годом. Уменьшилась доля денежных средств в структуре имущества. Если в 2012 году она составляла 12, 8%, в 2016 году только 3%.

Для анализа обязательств ООО «МАКСКУПЛАСТ» и его капитала составим аналогичные таблицы 3.

Таблица 3

Динамика пассивов ООО «МАКСКУПЛАСТ»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изм. +/- 20162014гг. |

Темпы роста, (%) 2016/2014гг. |

|

Уставный капитал |

10 |

10 |

10 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

2768 |

1259 |

342 |

-2426 |

12, 4 |

|

Итого по разделу III |

2778 |

1269 |

352 |

-2426 |

12, 4 |

|

Заемные средства |

1254 |

1091 |

876 |

-378 |

69, 9 |

|

Кредиторская задолженность |

2912 |

4125 |

3643 |

731 |

125, 1 |

|

Итого по разделу V |

4166 |

5216 |

4519 |

353 |

108, 5 |

|

БАЛАНС |

6944 |

6485 |

4871 |

-2073 |

70, 1 |

Анализ данных таблицы 3 показал, что рост кредиторской задолженности в 2016 году по сравнению с 2014 составил 125, 1%, 3643тыс. руб. составила задолженность перед кредиторами.

Структура пассивов показана в таблице 4.

Таблица 4

Структура пассивов ООО «МАКСКУПЛАСТ»

|

Показатель |

2014г. |

2015 г. |

2016 г. |

Уд. вес, (%) |

Уд. вес, (%) |

Уд. вес, (%) |

|

Уставный капитал |

10 |

10 |

10 |

0, 1 |

0, 2 |

0, 2 |

|

Нераспределенная прибыль (непокрытый убыток) |

2768 |

1259 |

342 |

39, 9 |

19, 4 |

7 |

|

Итого по разделу III |

2778 |

1269 |

352 |

40 |

19, 6 |

7, 2 |

|

Заемные средства |

1254 |

1091 |

876 |

18, 1 |

29, 3 |

17, 9 |

|

Кредиторская задолженность |

2912 |

4125 |

3643 |

41, 9 |

51, 1 |

74, 9 |

|

Итого по разделу V |

4166 |

5216 |

4519 |

60 |

80, 4 |

92, 8 |

|

БАЛАНС |

6944 |

6485 |

4871 |

100 |

100 |

100 |

Анализ данных таблицы 4 показал, что в структуре источников финансирования произошли существенные изменения. Удельный вес заемных средств в 2016 году увеличился до 92, 8%, в то время как в 2014 году этот удельный вес составлял 60%. Из этого можно сделать вывод о преобладании кредитных средств в финансировании деятельности ООО «МАКСКУПЛАСТ».

В таблице 5 приведены финансовые результаты деятельности ООО «МАКСКУПЛАСТ» за 2014 - 2016 годы.

Таблица 5

Основные финансовые результаты деятельности ООО «МАКСКУПЛАСТ» (тыс. руб.)

|

Наименование |

2014 г. |

2015 г. |

2016 г. |

Изм. +/- 20162014гг. |

Темпы роста, (%) 2016/2014гг. |

|

Выручка от реализации |

41218 |

37514 |

35238 |

-5980 |

85, 5 |

|

Себестоимость услуг |

34469 |

32465 |

31461 |

-3008 |

91, 3 |

|

Валовая прибыль |

6749 |

5049 |

3777 |

-2972 |

74, 8 |

|

Коммерческие расходы |

874 |

789 |

863 |

-11 |

98, 7 |

|

Управленческие расходы |

1237 |

1265 |

1121 |

-116 |

90, 6 |

|

Прибыль от продаж |

4638 |

2995 |

1793 |

-2845 |

38, 7 |

|

Проценты к получению |

- |

- |

- |

- |

- |

|

Проценты к уплате |

752 |

816 |

793 |

41 |

105, 5 |

|

Прочие доходы |

123 |

89 |

76 |

-47 |

61, 8 |

|

Прочие расходы |

564 |

659 |

590 |

26 |

104, 6 |

|

Прибыль до налогообложения |

3445 |

1609 |

486 |

-2959 |

14, 1 |

|

Текущий налог на прибыль |

677 |

350 |

144 |

-533 |

21, 3 |

|

В том числе постоянные налоговые активы |

123 |

98 |

76 |

-47 |

61, 8 |

|

Чистая прибыль (убыток) отчетного периода |

2768 |

1259 |

342 |

-2426 |

12, 4 |

Из данных таблицы 5 следует, что рост показали только два показателя - проценты к уплате и прочие расходы ООО «МАКСКУПЛАСТ». Наименьший рост в 12, 4% у чистой прибыли организации. Выручки от реализации составила 35238 тыс. руб. в 2016 году, а это на 5980 тыс. руб. меньше чем в базовом. При уменьшении выручки уменьшалась себестоимость на 3008 тыс. руб. Изменение коммерческих и управленческих расходов незначительные. Финансовые результаты ухудшались ежегодно и имеют наихудшие значения в 2016 году.

Одним из показателей результатов финансово-хозяйственной деятельности являются затраты на 1 руб. реализованных услуг.

В 2014 году этот показатель составлял 84 коп., в 2015 году уже 87 коп., а в 2014 году 89 коп. Следовательно, чтобы заработать 1 руб. выручки ООО «МАКСКУПЛАСТ» необходимо было в 2016 году потратить 89 копеек. Это достаточно высокий уровень затрат для организации.

Учитывая зависимость ООО «МАКСКУПЛАСТ» от привлеченных источников финансирования деятельности, необходимо определить тип финансовой устойчивости ООО «МАКСКУПЛАСТ» на основе расчета абсолютных показателей (см. таблицу 6).

Таблица 6 - Абсолютные показатели финансовой устойчивости ООО «МАКСКУПЛАСТ»

|

Показатель |

2014г. |

2015 г. |

2016 г. |

Изм. +/- 20142012гг. |

|

Наличие собственных оборотных средств СОС |

-766 |

-2041 |

-2492 |

-1726 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат СД |

-766 |

-2041 |

-2492 |

-1726 |

|

Краткосрочные займы и кредиты |

4166 |

5216 |

4519 |

353 |

|

Общая величина основных источников формирования запасов и затрат ОИ |

3400 |

3175 |

2027 |

-1373 |

|

Общая величина запасов |

342 |

265 |

287 |

-55 |

|

Излишек (+) или недостаток (-) собственных оборотных средств |

-424 |

-1776 |

-2205 |

-1781 |

|

Излишек(+)/ недостаток (-) собственных и долгосрочных источников для формирования запасов и затрат |

-424 |

-1776 |

-2205 |

-1781 |

|

Излишек(+)/недостаток(-) общей величины источников для формирования запасов и затрат |

3058 |

2910 |

1740 |

-1318 |

|

Трехмерный интегральный показатель |

0, 0, 1 |

0, 0, 1 |

0, 0, 1 |

|

|

Тип финансовой устойчивости |

Неустойчивое |

Неустойчивое |

Неустойчивое |

Анализ данных таблицы 6 показал, что ООО «МАКСКУПЛАСТ» находится в неустойчивом финансовом положении, которое характеризуется нарушением платежеспособности. Проведем анализ относительных показателей финансовой устойчивости ООО «МАКСКУПЛАСТ» и сравним полученные значения с нормальными (см. таблицу 7).

Таблица 7 - Анализ коэффициентов финансовой устойчивости ООО «МАКСКУПЛАСТ»

|

Показатель |

Норма |

2012 г. |

2013 г. |

2014 г. |

|

Коэффициент капитализации |

не более 1, 5 |

1, 5 |

4, 11 |

12, 84 |

|

Коэффициент обеспеченности собственными источниками финансирования |

>0, 1 |

-0, 22 |

-0, 64 |

-1, 23 |

|

Коэффициент финансовой независимости (автономии) |

>0, 5 |

0, 40 |

0, 20 |

0, 07 |

|

Коэффициент финансирования |

>0, 7 |

0, 66 |

0, 24 |

0, 08 |

|

Коэффициент финансовой устойчивости |

>0, 6 |

0, 4 |

0, 20 |

0, 04 |

Анализ данных таблицы 2.7 показал, что показатели финансовой устойчивости ООО «МАКСКУПЛАСТ» ухудшаются к концу 2014 года и не соответствуют норме. Данные коэффициенты показывают дисбаланс в системе финансирования хозяйственной деятельности ООО «МАКСКУПЛАСТ», при котором деятельность обеспечивается заемными средствами. Все коэффициенты уменьшаются к итогу 2014 года.

Таким образом, анализ финансово-хозяйственной деятельности организации показал, что существует ряд проблем, препятствующих устойчивому развитию ООО «МАКСКУПЛАСТ».

2.2. «Дерево целей» направленное на «Увеличение рентабельности продаж»

Разрабатывая систему KPI для металлоторговой компании, определим эту цель как стратегическую. В долгосрочной перспективе цели компании могут поддаваться «разумной» коррекции и все же (учитывая реалии сегодняшнего дня, а также интерес большинства владельцев бизнеса) именно рост прибыльности выглядит наиболее оправданной и востребованной для металлоторговой компании целью. Как известно, прибыль компании (в упрощенном виде) можно представить как разницу между доходами и затратами.

То есть, максимизация прибыли в обобщенном виде основывается на увеличении доходов, сокращении затрат, сведению к минимуму возможных потерь и убытков от хозяйственной деятельности. Достижение цели по росту объемов продаж продукции возможно путем создания широкого ассортимента, расширения рынков сбыта и оптимизации товарных запасов компании (путем выведения из запасов труднореализуемой и малооборачиваемой продукции).

Расширение рынков сбыта продукции требует соответствующей стратегии по выходу на рынок, подкрепленной рекламной компанией. Маржинальный доход от реализации продукции формируется под влиянием ценовой политики в области закупки и продажи товаров. Благоприятная ценовая политика на ограниченном и конкурентном рынке (рынок металла на сегодняшний день очень ограничен спросом и имеет высокую степень конкуренции) возможна при лояльном отношении покупателей и поставщиков к компании. Углубляясь все дальше по дереву целей, мы можем выявить те из них, достижение которых позволит прийти к главному – увеличить прибыль компании.

Рис. 2. Дерево целей по увеличению доходов от реализации продукции

Взаимосвязь ключевых показателей эффективности по целям деятельности приведены а Приложении 1.

Далее перейдем от доходов к затратам. Цели по снижению затрат компании в нашем примере не расписаны детально. Выделены всего лишь четыре глобальных: оптимизация бизнес-процессов (то есть исключение дублирующих функций в организации и, как следствие, высвобождение рабочего времени), ликвидация непрофильных активов, снижение налоговой нагрузки и сокращение сверхлимитных затрат.

Рис. 3. Дерево целей по сокращению затрат, уменьшению потерь и убытков

Применительно к нашей компании можно углубится больше и дойти до конкретных центров затрат в финансовой структуре компании. Потери и убытки нельзя отнести к привычным процессам, но все же, они имеют место в хозяйственной деятельности и весьма негативно влияют на финансовые результаты компании. Но, как показывает практика, и они могут быть сведены до минимума. Главными целями на этом пути может быть – сохранность имущества, уменьшение брака, снижение уровня проблемной дебиторской задолженности.

ЗАКЛЮЧЕНИЕ

Термин менеджмент вошел в современный российский обиход сравнительно недавно. Это слово было перенято из английского языка, где management на русский язык можно перевести просто как управление.

Но сегодня смело можно утверждать, что менеджмент искусство и наука это вид человеческой деятельности, это и есть его главная особенность. Ведь работа с человеком это первооснова управления. Именно поэтому учить управлять нужно, не заучивая теорию, а применяя эту теорию на практике, разбирая проблемные ситуация, разыгрывая различные роли в играх. Только практика может помочь овладеть навыками необходимыми хорошему руководителю. Постоянное использование деловых игр, конкретных ситуаций, проблемного обучения в процессе преподавания дисциплины менеджмент вот залог успеха при подготовке специалиста-менеджера.

Таким образом, менеджмент это:

— процесс достижения цели коммерческой организации (получение прибыли):

— деятельность менеджера по организации эффективных процессов организации.

Можно увидеть три базовых элемента менеджмента:

менеджмент способствует достижению поставленной цели;

менеджмент это процесс слаженной организованной работы;

менеджмент это управление людьми (коллективами).

Выделяют четыре функции менеджмента

Планирование как функция управления – это процесс определения целей и направлений движения организации. Планирование это разработка конкретных целей и планов, которые организация хотела бы достичь в обозримом периоде.

Организация как функция управления – это процесс распределения конкретных заданий конкретным исполнителям. Организовывая, мы создаем определенную структуру работы, или организации, или действий.

Мотивация как функция управления – это процесс побуждения сотрудников к более эффективной работе. Мотивируя персонал, мы стремимся получить от него большую отдачу и производительность труда.

Контроль как функция управления – это процесс проверки, то, что обеспечивает нам максимально эффективное следование намеченным параметрам, так как сравниваем мы с планом. Контрольная функция, основанная на обратной связи, это основа процессов управления.

Получаем что менеджмент это деятельность по формированию и достижению целей за счет эффективного использования имеющихся ресурсов, в первую очередь человеческих.

Управление является особым видом деятельности, который делает из неорганизованной толпы - целенаправленную, эффективную и производительную команду. Оно также выступает в роли стимулирующего элемента для социальных изменений и значительных перемен.

Многие примеры крупных корпораций показывают, насколько важно для организации человек, который способен эффективно управлять и направлять организацию для достижения своих целей. Но не только внутреннее разделение труда привело к формированию профессиональной управленческой деятельности. Взаимодействие организации с внешним миром с каждым десятилетием выше и выше. Организации нуждаются в людях, которые могут управлять ими в условиях тесного взаимодействия с нестабильной средой.

Менеджеры - это связь между организацией и банком, потребителем, поставщиком и другими элементами, которые влияют на основной бизнес компании. Управленцы занимаются обеспечением стабильной работы основных мощностей организации по производству продукции, но не только стабильной, а еще и экономичной и продуктивной.

На сегодня выделяется три подхода к управлению или подхода к менеджменту: процессный подход, системный подход или системная концепция, ситуационный подход.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Бамакова Н.Г. Удовлетворение персонала - время для оценки / NG. Бамакова // Справочник по управлению персоналом. - 2011. - № 11. С. 46.

- Безепкин М.Н. Влияние организационной культуры на инновационную деятельность персонала: ... Автореферат. дис. кандидат социологических наук. М.: МГОФ «Знание», 2012.

- Блатова А. С. Управление персоналом: учебник. - Москва: Юрист, 2011.-896 с.

- Власова А.А. Управление персоналом: учебник и семинар. - Москва: Юрайт-Издат, 2013.-320 с.

- Вогогонова О. Д. Управление кадрами. Учебник. Москва: ИНФРА-М, 2012.-352 с.

- Володина Н.В. Адаптация персонала на предприятии: российский опыт построения интегрированной системы / Н. В. Володин. - М .: Эксмо, 2010. - 240 с.

- Васенина Т.А., Учебно-методическое пособие по дисциплине «Управление персоналом». - М., 2013.- 348 с.

- Виханский О.С., Наумов А.И. Управление: человек, стратегия, организация, процесс: учебник. - 3-е изд. - Москва: Гардарики, 2013.- 442 с.

- Волгин Н.А. Опыт Японии в решении экономических и социально-трудовых проблем. - М., 2012. - 322 с.

- Герчикова И.Н. Менеджмент: Учебник для вузов. 4-е изд. - Москва: Единство-Дана, 2007. - 512 с.

- Г. Зайцев. С. И. Файбушевич. Управление персоналом на предприятии (личный менеджмент). - СПб 2013.

- Кравченко А.И. История управления. - М .: Академический проект, Alma Mater, 2012 - 960 с.

- Комлев М.Х. Система ключевых показателей эффективности как инструмент совершенствования менеджмента организации // Теория и практика общественного развития. - 2015. - № 20. - С. 107 - 109.

- Косьмин А.Д., Свинтицкий Н.В., Косьмина Е.А. Менеджмент. - М.: Академия, 2014. - 208 с.

- А. И. Кравченко. Управление персоналом: история и современность // Прикладная социология и менеджмент. 2012. - 566 с.

- Латфуллин Г,А., Никитин А.С., Серебрянников С.С. Теория менеджмента. - СПб.: Питер, 2016. - 464 с.

- Майкл Мескон, Майкл Альберт, Франклин Хедури. Основы управления. - Москва: Дело, 2012 - 720 с.

- Назарова В.В., Бирюкова Д.С. Стоимостные методы оценки эффективности менеджмента компании // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. - 2014. - № 3. - С. 393 - 414.

- Ременников В.В. Разработка управленческого решения. Руководство. - Москва: ЕДИНСТВО, 2012.

- Семенова И.И. История управления. - Москва: ЕДИНСТВО, 2012. - 199 с.

- Управление персоналом (2-е изд.). - М .: Альпина Деловая литература, 2013-272 с.

- Дорошева М. В. Управление человеческими ресурсами в России: сегодня и завтра // Управление персоналом. 2012 № 6.

Приложение 1

Табл. 1. Взаимосвязь ключевых показателей эффективности по целям деятельности

|

Цель |

Показатель измерения |

|

Рост прибыли компании |

Величина прибыли |

|

Прирост прибыли за период |

|

|

Увеличение доходов от продажи продукции |

Доход от реализации продукции |

|

Прирост дохода от продажи продукции за период |

|

|

Сокращение затрат компании |

Величина затрат за период |

|

Уменьшение потерь и убытков |

Сумма потерь (убытков) от хозяйственной деятельности |

|

Соотношение потерь (убытков) от хозяйственной деятельности и доходов от реализации продукции |

|

|

Увеличение объемов реализации продукции |

Объем реализованной продукции |

|

Повышение уровня маржинального дохода на единицу продукции |

Маржинальный доход на единицу реализованной продукции |

|

Рентабельность продаж по валовой прибыли |

|

|

Оптимизация существующих бизнес-процессов в компании |

Уровень дублирующих функций в структуре деятельности |

|

Выявление и сокращение непрофильных активов |

Доход от продажи непрофильных активов |

|

Доля непрофильных активов в структуре имущества |

|

|

Сокращение сверхлимитных затрат |

Процент превышения сверхлимитных затрат |

|

Снижение налоговой нагрузки |

Уровень налоговой нагрузки |

|

Повышение сохранности материальных ценностей |

Величина «краж» товарно-материальных ценностей |

|

Уменьшение количества бракованной продукции, поступающей на склад |

Доля бракованной продукции в структуре поставок |

|

Объем бракованной продукции |

|

|

Уменьшение проблемной дебиторской задолженности |

Сумма проблемной дебиторской задолженности |

|

Доля проблемной задолженности в структуре дебиторской задолженности |

|

|

Расширение ассортимента продукции |

Количество номенклатурных позиций на складе |

|

Расширение рынков сбыта |

Количество регионов присутствия |

|

Оптимизация складских запасов |

Соотношение объемов реализованной продукции и величины запасов на складе |

|

Повышение лояльности покупателей к компании |

Не может быть измерен. Оценивается через систему связанных целей |

|

Повышение лояльности поставщиков к компании |

Не может быть измерен. Оценивается через систему связанных целей |

|

Повышение эффективности рекламной деятельности |

Прирост продаж продукции на единицу затраченных средств на рекламу |

|

Выход на новые рынки сбыта продукции |

Прирост количества регионов присутствия |

|

Уменьшение низкооборачиваемых товарных позиций |

Доля низкооборачиваемых товаров в структуре запасов |

|

Увеличение доли легко реализуемых и пользующихся спросом товаров |

Доля высокооборачиваемых товаров в структуре запасов |

|

Сокращение продолжительности обслуживания клиента |

Среднее время на обслуживание клиента на складе (включая время нахождения в очереди) |

|

Внедрение системы стимулирования клиентов (внедрение скидок и бонусов от объема продаж) |

Количество постоянных клиентов |

|

Доля постоянных клиентов в общей клиентской базе |

|

|

Внедрение ряда вспомогательных услуг (порезка, гибка, кромкование и т. д.) |

Количество оказанных вспомогательных услуг |

|

Обучение и повышение квалификации сотрудников |

Количество проведенных тренингов за период |

|

Средний аттестационный бал по категориям работников и отделам |

|

|

Контроль своевременности расчетов за поставляемую продукцию |

Уровень просрочек перед поставщиками |

|

Повышение пропускной способности склада |

Количество обслуживаемых клиентов за смену |

-

Власова А.А. Управление персоналом: учебник и семинар. - Москва: Юрайт-Издат, 2013.-320 с. ↑

-

Власова А.А. Управление персоналом: учебник и семинар. - Москва: Юрайт-Издат, 2013.-320 с. ↑

-

Герчикова И.Н. Менеджмент: Учебник для вузов. 4-е изд. - Москва: Единство-Дана, 2007. - 512 с. ↑

-

Герчикова И.Н. Менеджмент: Учебник для вузов. 4-е изд. - Москва: Единство-Дана, 2007. - 512 с. ↑

- Средства педагогического воздействия на личность (Методы управления)

- Основные функции организационной культуры

- Государственное регулирование инвестиционной деятельности в РФ

- Аналитические регистры налогового учета (Формы аналитических регистров)

- Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет в системе управления)

- Упрощенная форма (Упрощенный бухгалтерский учет в 2018 году)

- Налоговые регистры по НДФЛ (Экономическая сущность НДФЛ и характеристика его элементов)

- Счета и двойная запись (Сущность и содержание системы счетов бухгалтерского учёта)

- Отличие бухгалтерского учёта от налогового учёта (Методологические различия бухгалтерского и налогового учета)

- Автоматизированная форма (Современные методы автоматизации бухгалтерского учета)

- Цель, задачи налогового учета (Формирование регистров для целей налогообложения на предприятии)

- Способы исправления ошибок в учетных регистрах (Сущность и содержание учётных регистров)