Эффективный контроль деятельности предприятия в менеджменте

Содержание:

ВВЕДЕНИЕ

Как известно, особое внимание в теории менеджмента уделяется проблеме контроля и координации. Под руководством понимают отношения, которые возникают в организации по поводу и в процессе всей системы управления.

Одновременно менеджментом формулируется как сбор информации, так и моделирование управленческих решений и дальнейшая организация контроля их выполнения. Кроме того, современные экономические условия определяются высокой динамикой изменения факторов внешней среды, непосредственно влияющих на устойчивость развития предприятия, и это существенно усложняет технологию принятия управленческих решений, связанных с повышением устойчивости предприятия. В связи с этим решение вопросов рационального получения и эффективного получения производственных ресурсов, на основе анализа факторов устойчивости, связанных с неопределенностью внешней среды является весьма злободневным.

Настоящая курсовая работа посвящена теме «Принципы эффективного контроля деятельности предприятия». Актуальность курсовой работы обусловлена еще и тем, в первую очередь, тем, что от того насколько верно и грамотно организована система контроля на предприятии зависит общий уровень эффективности системы менеджмента организации в целом.

Целью курсового исследования является изучение систем контроля современных компаний.

Для реализации обозначенной цели в курсовой работе были поставлены и последовательно решены следующие задачи:

- изучена сущность и значение системы контроля;

- произведена оценка существующих видов контроля;

- произведен анализ системы эффективного контроля;

- предложены основные направления оптимизации реализации и последующего контроля за эффективным использованием производственных ресурсов на предприятии.

Объектом исследования выступает ПАО «НЛМК» (г. Липецк), предметом – система контроля на предприятии и направления повышения ее эффективности.

Обозначенная цель и задачи предопределили структуру курсовой работы.

В теоретической части курсовой работы рассмотрено понятие и сущность контроля, выявлены факторы, влияющие на его эффективность. Далее представлены основные виды контроля, а также типовые методики принятия решений в организациях.

При написании курсовой работы были использованы литературные источники отечественных и зарубежных авторов в области менеджмента, теории управления и комплексного экономического анализа.

Практическая значимость настоящего курсового исследования объясняется возможностью применения предложенного процесса моделирования и последующей оценки системы оптимального контроля на практике современного предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Понятие контроля в менеджменте

Под функциями управления будем понимать вклад органа управления в общую деятельность системы, которую представляет собой организация. Любой процесс управления вне зависимости от особенностей организации (численности работников, вида деятельности, формы собственности, технологии и т.д.) включает в себя выполнение общих функций. Практика деятельности по управлению организацией показывает, что функции руководителей могут быть крайне разнообразны [12, с.55].

Функция управления представляет собой определенный вид трудовой деятельности, обособившийся в процессе специализации управленческого труда.

В общем виде функция - это совокупность относительно однородных по некоторому признаку действий, направленных на достижение частной цели и в то же время подчиненных обшей цели управления.

В теории управления различают общие (основные) и специальные (конкретные) функции управления.

Общие функции - это виды деятельности, не связанные с особой спецификой объекта управления и общие для всех органов управления.

К ним, как правило, относят:

- планирование;

- организацию и координацию;

- мотивацию;

- контроль и регулирование;

- руководство.

Перечень достаточно полно отражает этапы управленческого цикла. Все общие (основные) функции управления должны выполняться в каждом подразделении и на каждом уровне управления. Характерная особенность общих функций - их взаимопроникновение друг в друга.

Контроль - это важная функция управления в бизнесе. Но проблемой является определение, что такое контроль, каково его значение и как применять.

Термин «контроль» имеет не одно значение, так в переводе с французского языка слово «контроль» означает встречную, вторичную запись с целью проверки первой - проверка, наблюдение.

В течение длительного промежутка времени понятие контроля было связано с проверкой правильности составления документов, записей в журналах и т.д.

В научной литературе, энциклопедиях и словарях контроль обозначается как проверка чего-либо, правильности действий в области управления и производства; наблюдение с целью проверки различных процессов.

Из вышесказанного можно заметить, что изначально контроль объяснялся, как проверка достоверности документов. На втором этапе сложилось представление о контроле, как о проверке соответствия действий поставленным задачам и целям. На последнем этапе в контроль включили анализ отклонений, раскрытие причин.

Классик науки управления - Анри Файоль утверждал, что без контроля невозможно управлять любым процессом и поэтому следует контролировать все: людей, действия, предметы. В своём труде «Общее и промышленное управление» он подчеркивал, что в любом мероприятии цель контроля заключается в проверке соответствия действий принятому плану и установленным законам и принципам. Цель контроля - выявить ошибки и слабые места, своевременно исправить их и не допускать их повторения.

В настоящее время контроль - это система наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, определение результатов управленческих воздействий на управляемый объект и отклонений, допущенных в ходе выполнения этих решений.

Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты не соответствуют запланированным планам или отличаются от установленных стандартов.

Контроль - это одна из самых важных и сложных функций управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал. В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается не только как фиксирование отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятия срочных решений, касающихся оперативной деятельности конкретного подразделения. Важной функцией контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа [10, с.48].

1.2. Система контроля деятельности предприятия

Система контроля предполагает исследование, рассмотрение, анализ, оценку принципов, последовательности, закономерностей, прогноза экономического развития большой системы показателей в условиях постоянно меняющейся конъюнктуры рынка российской экономики. Риск-менеджмент представляет собой единую цельную систему знаний, которая характеризуется логической зависимостью и взаимосвязью между доходом и финансовой устойчивостью в определенных границах риска для достижения экономических целей субъектов предпринимательства. Теория риск-менеджмента предполагает целостную систему знаний, характеризующую логическую зависимость и взаимосвязи между доходом и финансовой устойчивостью с учетом допустимых пределов последствий риска, которые в совокупности обеспечивают достижение субъектами предпринимательства поставленных целей. Основой теории управления рисками являются общие принципы, модели, методы, способы, приемы, описывающие закономерности развития предпринимательства и возникающих рисков.

При формировании оптимальной стратегии контроля современные компании ставят перед собой следующие цели [14, с.66] :

- цель постоянного наблюдения и своевременного обнаружения отклонений фактических результатов финансово-хозяйственной деятельности субъекта предпринимательства от запланированных результатов, вызывающих ухудшение финансового состояния предприятия, а также выявление причин, вызывающих эти отклонения;

- разработку предложений и способов по соответствующей корректировке отдельных показателей и направлений.

Стратегия большей частью формулируется и разрабатывается высшим руководством, но ее реализация предусматривает участие всех уровней управления. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Считаем неоспоримым то обстоятельство, что для успешной конкуренции в современной экономике России субъект предпринимательства должен постоянно обладать огромным количеством информации об отрасли, рынке, конкуренции и многих других факторах, постоянно анализировать полученные данные и на основе анализа получать необходимые результаты для дальнейшего успешного существования и снижения уровня риска в процессе финансово-хозяйственной деятельности предприятия.

В процессе разработки стратегии риск-менеджмента для предпринимательских структур важно не только оценить риски финансовой несостоятельности, потери платежеспособности и другие, но и выбрать механизмы управления производственными и финансовыми рисками. Принимая обоснованные и систематизированные стратегические решения, руководство снижает риск принятия неверного решения из-за ошибочной экономической политики или банкротства предприятия, последствий неправильного планирования предпринимательской деятельности при использовании недостоверной информации о возможностях организации или о внешней ситуации.

Результаты исследования показывают, что цель управления риском - довести проанализированный и оцененный риск до приемлемого результата. При этом стратегия управления риском предполагает определение направления и механизмы снижения уровня риска, а тактика - набор конкретных методик реализации данных механизмов. В настоящее время нам известны четыре важнейших подхода к управлению, которые внесли существенный вклад в развитие теории и практики управления:

- подход с позиций выделения различных школ - школ научного управления, административного управления, человеческих отношений и науки о поведении, а также науки управления, или количественных методов;

- процессный подход, рассматривающий управление как непрерывную серию взаимосвязанных управленческих функций;

- системный подход, в котором руководители должны рассматривать организацию как совокупность взаимосвязанных элементов, таких как люди, структура, задачи и технология, ориентированных на достижение различных целей в условиях меняющейся внешней среды;

- ситуационный подход, который концентрируется на том, что пригодность различных методов управления определяется ситуацией, то есть самым эффективным методом в конкретной ситуации является метод, который более всего соответствует данной ситуации.

1.3. Принципы эффективного контроля

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Характеристики эффективного контроля [7, с.59]:

1. Стратегическая направленность контроля. Деятельность в тех областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Контроль должен отражать общие приоритеты организации и поддерживать их.

2. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерения и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем цели организации.

3. Соответствие делу. Методы и системы контроля должны соответствовать контролируемому виду деятельности. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

4. Своевременность контроля. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

5. Гибкость контроля. Например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому законодательству, то до тех пор, пока он не будет встроен в систему контроля фирмы, система контроля не сможет отслеживать производственные издержки. Система контроля должна приспосабливаться к изменениям внешней и внутренней среды.

6. Простота контроля. Избыточная сложность ведет к беспорядку, потери контроля над ситуацией. Контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее [6, с.145].

Выводы по главе 1. Контроль - это фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в организации. Эффективный контроль требует соответствия его организации структуре и системе управления фирмой, ее планам. Поскольку все вокруг стремительно меняется, система контроля должна к этим изменениям своевременно приспосабливаться, а поэтому отличаться гибкостью, иначе контроль будет вечно «опаздывать», что сделает невозможным использование его результатов на практике.

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ПАО «НЛМК»

2.1. Система контроля, применяемая в организации

ПАО «НЛМК» относится к предприятиям полного металлургического цикла площадью 27,5 км2 находится в Липецке, примерно в 500 км к югу от Москвы в центре Европейской части России [20].

Юридический адрес предприятия: 398040, г. Липецк, пл. Металлургов, 2.

В рамках группы НЛМК все основные производства осуществляются на Липецкой производственной площадке, куда входят:

1. Агломерационное производство (АГП) - первое звено металлургического цикла. Это процесс спекания мелких фракций железорудного сырья в коксовый материал.

2. Коксохимическое производство (КХП). Кокс - это один из главных сырьевых материалов, используемых в доменном процессе. В состав КХП входят два коксовых цеха суммарной производственной мощностью 4,5 млн. т/год.

3. В рамках группы НЛМК все доменное производство (ДП) осуществляется на Липецкой производственной площадке. В состав доменного производства входят два доменных цеха, в которых расположено 5 доменных печей производственной мощностью около 9,5 млн. тонн чугуна в год.

4. Сталеплавильное производство состоит из двух цехов - конвертерного цеха №1 (КЦ-1) и конвертерного цеха №2 (КЦ-2) производительностью порядка 3,9 и 5,6 млн. тонн литых слябов в год соответственно.

5. Прокатное производство. Получение горячекатанного листа происходит в Производстве горячего проката (ПГП), слябы подогреваются до температуры около 1250°С и прокатываются на стане 2000. После прокатки толщина металла составляет от 1,5 мм до 16 мм. Часть продукции отправляется в отделение отделки, для резки и подготовки к отгрузке, остальная продукция передается для дальнейшей обработки в цеха холодной прокатки.

6. Энергетическое производство на Липецкой площадке НЛМК обеспечивает производство комбината электрической энергией, продуктами разделения воздуха (кислород, аргон, азот), теплоэнергией в паре и горячей воде, технической и питьевой водой, топливными газами, водородом и сжатым воздухом.

7. Ремонтное производство представлено 12 цехами, которые занимаются изготовлением запасных частей и ремонтами оборудования. Ремонтный персонал составляет приблизительно 30% численности всего коллектива предприятия.

Основным ориентиром в развитии Компании является укрепление лидирующих позиций в мировой сталелитейной промышленности в области качества продукции, технологической оснащенности производства и финансовых результатов.

Миссия НЛМК заключается в том, чтобы быть основным поставщиком качественной стальной продукции для потребителей и лидером по рентабельности в мировой стальной индустрии.

Для воплощения в жизнь миссии осуществляется развитие Компании по следующим стратегическим направлениям:

-сохранение и укрепление лидирующих позиций по рентабельности среди сталелитейных компаний;

-поддержание и укрепление лидирующих позиций на основных рынках, а также дальнейшее развитие спектра продукции с высокой добавленной стоимостью;

-использование основного конкурентного преимущества Компании, заключающегося в низкозатратном производстве стали, путем наращивания и модернизации существующих мощностей;

-поиск возможностей для развития Компании за счет дальнейшей реализации стратегии вертикальной интеграции в сырьевом сегменте и в сегменте высококачественных сталепрокатных активов;

-поддержание и дальнейшее развитие высоких стандартов корпоративного управления, социальной ответственности и охраны окружающей среды.

НЛМК реализует стратегические принципы развития Компании по следующим основным направлениям.

Осуществление двух этапов Программы технического перевооружения на период с 2000 по 2005 и с 2007 по 2017 годы.

Основными целями 2-го этапа Программы технического перевооружения являются [20]:

- рост объемов производства стали на 40% до 12,4 млн. тонн в год на основной производственной площадке;

- эффективное обеспечение качественным сырьем за счет развития собственной сырьевой базы, учитывающего увеличение объемов производства стали;

- рост выпуска листового проката c 5 до 9,5 млн. тонн в год за счет развития существующих и приобретения новых прокатных мощностей на основных рынках;

-рост самообеспеченности электроэнергией до 60% на основной производственной площадке в Липецке.

Динамичное развитие Компании за счет слияний и поглощений на основе взвешенного подхода к оценке активов и синергетического эффекта.

Политика НЛМК в области слияний и поглощений включает два основных направления:

- поиск возможностей для стратегических приобретений на основных рынках;

-оптимизация существующей структуры Компании с целью укрепления и развития всех сегментов производственно-сбытовой цепочки.

В 2017 году Группа НЛМК поставляла металлопродукцию в 70 стран мира [20].

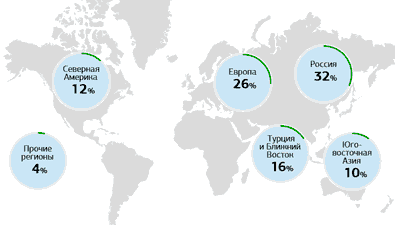

НЛМК поставляет свою продукцию всем промышленным секторам российской экономики - в строительстве, производстве машин и оборудования, транспортном, энергетическом и сельскохозяйственном машиностроении, производстве труб. Сбытовая политика Компании основана на развитии долгосрочных взаимоотношений с заказчиками, включая конечных потребителей, которые закупают продукцию через наших партнеров-оптовиков посредством обеспечения стабильного качества, конкурентных цен и своевременных поставок Продажи комбината по регионам представлены на рисунке 1.

Рисунок 1 -Продажи по регионам в 2017 г.

ПАО «НЛМК» проводит активную кадровую политику.

Одной из важнейших целей руководства Компании является обеспечение материального благополучия ее работников путем планомерного роста заработной платы и различных видов поощрений.

Структура управления Новолипецким комбинатом, обеспечивает четкое разделение функций Совета директоров и Правления по стратегическому и оперативному управлению Компанией.

Распределение полномочий и разграничение сфер деятельности позволяет зафиксировать ответственность за разработку и принятие решений на всех уровнях управления. В настоящее время в Совет Директоров входят девять членов, которые были избраны 6 июня 2017 г. Двое из девяти членов Совета директоров являются независимыми.

Правление является коллегиальным исполнительным органом. Персональный состав Правления утверждается Советом директоров по представлению президента (председателя Правления). Правление осуществляет свою деятельность в соответствии с положением о Правлении.

Организационная структура управления ПАО «НЛМК» представлена на рисунке 2.

Рисунок 2 - Структура управления ПАО «НЛМК»

Несмотря на то, что недостатков в существующей системе управления комбинатом практически нет, все же руководство стремится к дальнейшей оптимизации в этой области.

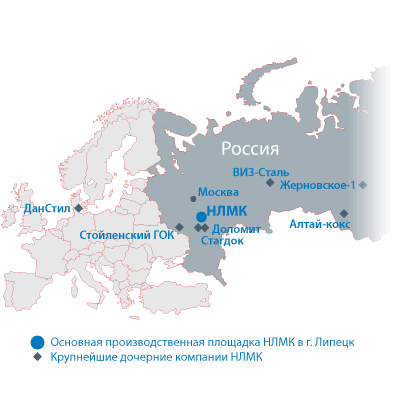

Так, начиная с 2003 года, началось создание вертикального холдинга группы компаний ПАО «НЛМК».

Структура группы представлена на рисунке 3.

Рисунок 3 - Крупнейшие компании группы НЛМК

Как было уже ранее сказано, предприятие (тем более крупное) как открытая система строит свое функционирование в существенной (хотя и не однозначной) связи с внешней средой.

Отсюда одной из центральных задач управления предприятием является задача позиционирования во внешней среде, в частности отыскание оптимального положения в сети ресурсных потоков.

Заявленное в миссии ориентация на лидерство по рентабельности в стальной индустрии и использование для этого основного конкурентного преимущества Компании, заключающегося в низкозатратном производстве стали, путем наращивания и модернизации существующих мощностей в кризисный период весьма затруднительны.

Данное положение компании накладывает некоторые коррективы в реализацию стратегии в направлении сокращения расходов по оптимизация рабочих мест и заработной платы в текущих условиях не достаточна.

Пришлось приостановить реализацию Программы технического перевооружения, а также пересмотреть финансирование других направлений развития НЛМК, уделив особое внимание эффективности использования имеющихся ресурсов предприятия.

Назрела необходимость существенного снижения издержек, в основном за счет сокращения вспомогательных расходов, не связанных с основным технологическим процессом.

В системе управления ПАО «НЛМК» огромная роль уделяется системе контроля, которые представлен следующими блоками.

АО ПрайсвотерхаусКуперс Аудит (ПвК) является аудитором Группы с 2003 г. В прошлом году Группа провела тендерные процедуры со всеми аудиторскими компаниями Большой Четверки, в которых победил действующий аудитор. Оценивавший эффективность аудитора Комитет по аудиту удовлетворен качеством оказанных услуг и рекомендовал утвердить ПвК в качестве аудитора Группы.

У ПвК существует несколько систем, обеспечивающих независимость аудиторов, как например, ротация ключевого персонала рабочей группы по аудиту (как минимум 1 раз в 7 лет) [20].

Группа НЛМК привлекает ПвК и другие фирмы PricewaterhouseCoopers (далее совместно – PwC) для оказания консультационных (неаудиторских) услуг. Руководство Группы НЛМК провело необходимые процедуры и убедилось в том, что данные услуги не влияют на независимость аудитора и не связаны с составлением финансовой отчетности. Доля консультационных (неаудиторских) услуг, оказанных PwC компаниям Группы НЛМК в течение 2017 года, в общем объеме предоставленных услуг не превысила 10%.

Комитет по аудиту.

Комитет по аудиту НЛМК, возглавляемый независимым директором, содействует эффективному выполнению функций Совета директоров в части контроля за финансово-хозяйственной деятельностью Компании.

Компетенция и обязанности Комитета распространяются на ключевые области в части бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности, управления рисками, внутреннего контроля и корпоративного управления, внутреннего и внешнего аудита, а также противодействия противоправным действиям.

Ключевыми направлениями деятельности в 2017 г. стали.

В области бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности:

Комитет по аудиту НЛМК на ежеквартальной основе рассматривает МСФО консолидированную финансовую отчетность Группы и годовую индивидуальную отчетность ПАО «НЛМК», подготовленную в соответствии с требованиями законодательства. Комитет рассматривает существенные суждения в финансовой отчетности, учетные политики и примечания к данным отчетностям. Вместе с ежеквартальной МСФО отчетностью Комитет рассматривает и обсуждает с высшим руководством и внешними аудиторами финансовые пресс релизы и в случае необходимости просит разъяснений по основным изменениям в операционной и финансовой деятельности Группы.

В области управления рисками и внутреннего контроля.

Комитет по аудиту НЛМК отвечает за рассмотрение эффективности систем внутреннего контроля и управления рисками Группы. При выполнении своих обязанностей по контролю, Комитет рассматривает отчеты, подготовленные службой управления рисками, внутренним аудитом и внешними аудиторами и проводит регулярные встречи с директором по аудиту, вице-президентом по управлению рисками и командой внешнего аудитора.

Среди прочих документов, в 2017 году Комитет рассмотрел и рекомендовал к утверждению [20]:

- карту рисков Группы;

- Кодекс корпоративной этики;

- Антикоррупционную политику.

На основе рассмотрения принятых руководством Группы действий, Комитет по аудиту получил уверенность в эффективности системы внутреннего контроля и управления рисками Группы.

В области внутреннего аудита.

Комитет по аудиту НЛМК отвечает за мониторинг деятельности и эффективности функции внутреннего аудита. Данная процедура проводится посредством ознакомления, обсуждения с директором по аудиту и утверждения годового плана работы внутреннего аудита. Отчеты об исполнении плана, основные выводы и выданные рекомендации предоставляются Комитету в течение года с целью обеспечения того, что поднятые вопросы были донесены до ответственного лица и урегулированы эффективно.

Для обеспечения независимости директор по аудиту подчиняется непосредственно Совету директоров, имеет право выносить на рассмотрение любой вопрос, который он считает важным, обязан отчитываться Комитету по вопросам проведенных проверок свыше определенного порога существенности, и встречается с внешними аудиторами по мере необходимости.

Комитет по аудиту рассмотрел разработанную службой внутреннего аудита Программу гарантии и повышения качества на 2017 год и согласовал мероприятия по совершенствованию деятельности внутреннего аудита. Также Комитет по аудиту рассмотрел показатели результативности и эффективности деятельности внутреннего аудита за 2017 год и был удовлетворен, что они в основном соответствуют лучшим мировым практикам.

В области внешнего аудита.

АО ПрайсвотерхаусКуперс Аудит (ПвК) является аудитором Группы с 2003 года. Комитет по аудиту удовлетворен качеством оказанных услуг и рекомендовал утвердить ПвК в качестве аудитора Группы

Компании Группы периодически привлекают ПвК для оказания не относящихся к аудиту услуг. Руководство НЛМК убеждено, что такие услуги не сказываются на независимости аудитора и не имеют отношения к подготовке финансовой отчетности.

В 2017 году доля не относящихся к аудиту услуг в общем объеме предоставленных ПвК услуг была на допустимом уровне. ПвК проводит ротацию основного персонала на аудиторских проектах на регулярной основе (как минимум раз в 7 лет) для соблюдения требований к их независимости.

Для целей обеспечения уверенности в эффективности процесса проведения внешнего аудита ПвК представил на рассмотрение членам Комитета по аудиту годовой план с подходом ПвК к аудиту на основе оценки рисков, по принципу «от общего к частному» и важнейшими факторами успеха.

ПвК отчитывается Комитету ежеквартально и члены Комитета рассматривают и обсуждают с внешними аудиторами ключевые вопросы аудита. В частности, Комитет уделил особое внимание следующим существенным вопросам:

- анализ обесценения основных средств и гудвилла;

- судебные разбирательства;

- контролируемые иностранные компании;

- новый формат аудиторского заключения;

- оценка качества внедрения новой системы подготовки отчетности.

В результате данного рассмотрения Комитет пришел к выводу, что процесс проведения внешнего аудита проходит эффективно.

Ревизионная комиссия является постоянно действующим органом, осуществляющим регулярный контроль за финансово-хозяйственной деятельностью Компании. Ревизионная комиссия, действуя на основании Устава и Положения о Ревизионной комиссии, проводит проверку (ревизию) финансово-хозяйственной деятельности НЛМК с целью подтверждения достоверности данных, содержащихся в отчетах и иных финансовых документах.

Ревизионная комиссия избирается общим собранием акционеров на срок до следующего годового общего собрания акционеров.

Служба внутреннего аудита.

Внутренний аудит является деятельностью по предоставлению членам Совета директоров (Комитету по аудиту), Президенту (Председателю Правления) независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности компаний Группы НЛМК, путем использования системного и последовательного подхода к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления. Функция внутреннего аудита в Группе НЛМК реализуется Дирекцией по аудиту (Службой внутреннего аудита).

Основными функциями внутреннего аудита являются:

- оценка эффективности системы внутреннего контроля;

- оценка эффективности системы управления рисками;

- оценка корпоративного управления;

- консультационная деятельность.

Деятельность внутреннего аудита в 2017 году была направлена на сохранение и повышение стоимости Компании посредством проведения объективных внутренних аудиторских проверок на основе риск-ориентированного подхода, предоставления рекомендаций и обмена знаниями.

В течение 2017 года специалисты Службы внутреннего аудита осуществляли следующие виды деятельности:

- аудиторские мероприятия по оценке процессов управления критическими рисками и рисками бизнес-процессов;

- мероприятия по оценке внутреннего контроля, в том числе путем тестирования контрольных процедур, направленных на минимизацию рисков бизнес-процессов;

- консультационная деятельность в виде: предоставления заказчикам (структурным подразделениям комбината и компаниям Группы НЛМК) в рамках своей компетенции мнения и позиции Службы внутреннего аудита по отдельным вопросам финансово-хозяйственной деятельности; участия в комиссиях, совещаниях, в составе рабочих групп с выражением мнения аудиторов по существу рассматриваемых вопросов;

- проведен мониторинг исполнения рекомендаций по оценке качества (дизайна) корпоративного управления ПАО «НЛМК». Результаты проведенного мониторинга свидетельствуют о высоком качестве дизайна корпоративного управления: Компания следует существенной части рекомендаций Кодекса корпоративного управления.

Системы управления рисками и внутреннего контроля на НЛМК направлены на обеспечение выполнения стратегии Компании, интегрированы в бизнес-процессы и принятие управленческих решений. Основным приоритетом развития риск-менеджмента является контроль устойчивости достигаемых Группой результатов, связанных с усилением ее рыночной позиции, развитием производственных мощностей, интеграцией новых активов и повышением операционной эффективности.

Антикоррупционный комплаенс. Противодействие коррупции и высокие этические стандарты ведения бизнеса всегда были приоритетом руководства НЛМК.

В 2017 году Советом директоров утверждены важные документы, формализующие сложившуюся в Группе систему противодействия коррупции и мошенничеству, Кодекс корпоративной этики и Антикоррупционная политика. В них изложены базовые принципы, на которых Группа стремится выстраивать отношения с работниками, контрагентами, конкурентами, регулирующими органами и обществом, ответственность каждого работника НЛМК за следование данным принципам, а также механизмы, нацеленные на предупреждение коррупционных проявлений. На сегодня в Компании работают 11 инструментов, предупреждающих и минимизирующих fraud-риски.

2.2. Предложения по повышению эффективности контроля деятельности

Для повышения эффективности контроля на предприятии смоделируем эффективную систему рисками. Для оптимизации системы управления рисками предложим комплекс мероприятий по следующим направлениям:

- Выявление, оценка, реагирование и мониторинг наиболее критичных рисков Группы, требующих внимания руководителей на регулярной основе в формате «риск-радара».

- Планомерная проработка и усиление механизмов контроля отклонений на уровне бизнес-процессов Группы, обеспечивающих эффективность использования ресурсов, сохранность ее активов, достоверность отчетности и соответствие законодательству.

- Продвижение принципов противодействия коррупции и мошенничеству, регулярная оценка и развитие действующих в Группе антикоррупционных процедур.

- Поддержка и обучение подразделений Группы в области риск-менеджмента и внутреннего контроля, а также прямое участие во внедрении новых контрольных механизмов, экспертном участии в выполнении критичных участков бизнес-процессов.

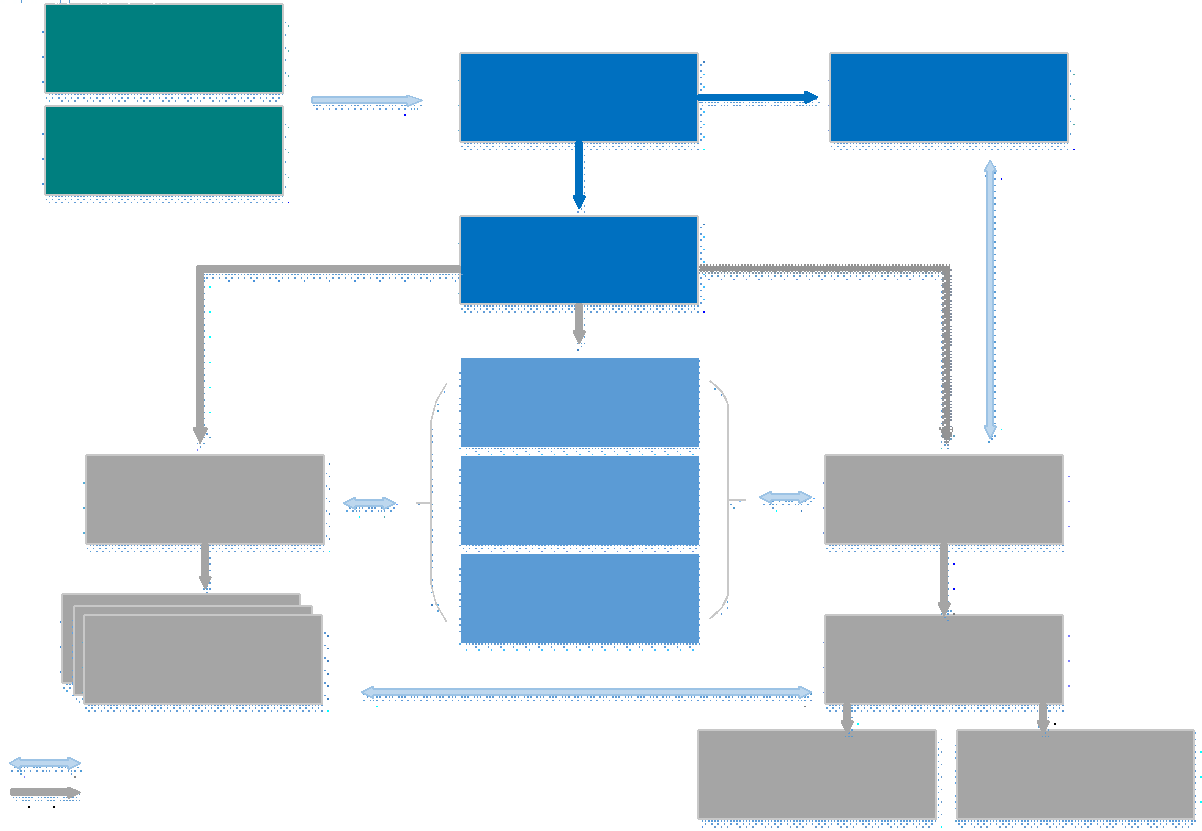

Графически усовершенствованная система управления рисками представлена на рис. 3.

Рисунок 3 – Проектируемая система управления рисками

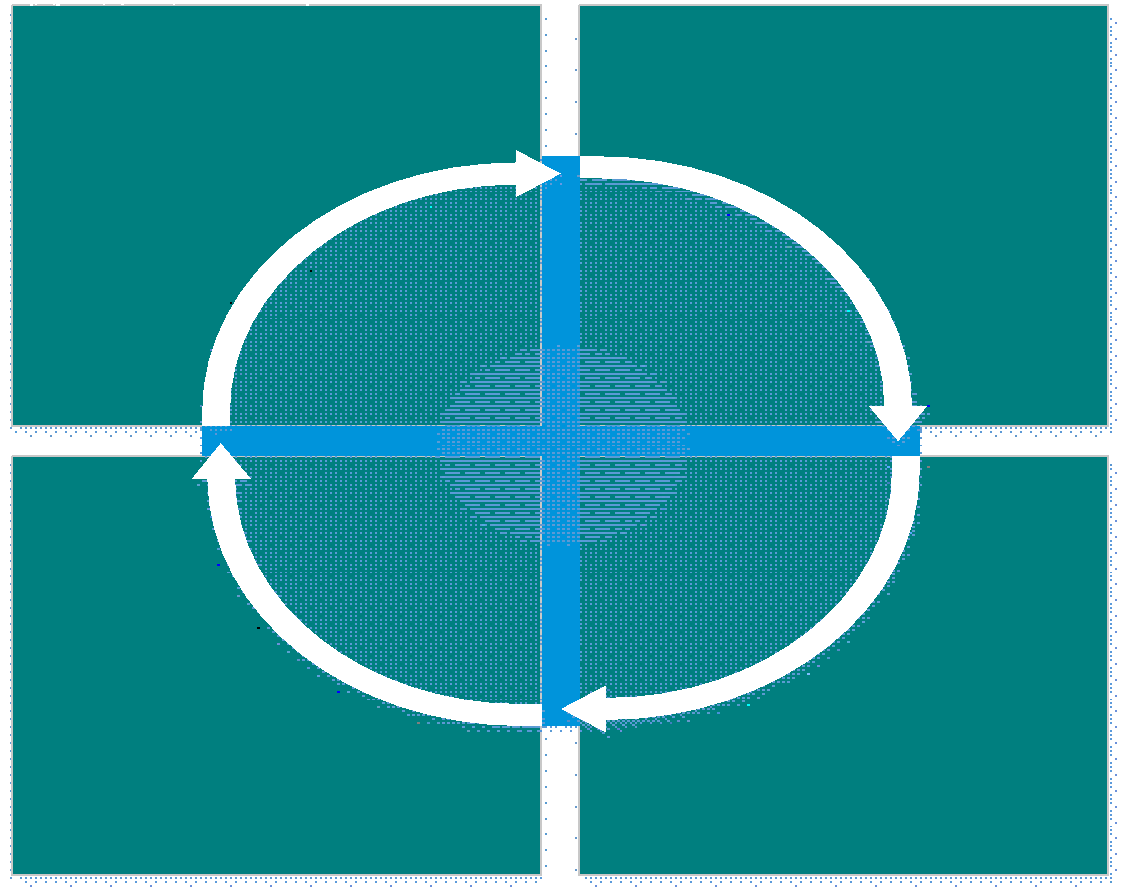

Процедура управления рисками представляет собой непрерывный цикличный процесс, обеспечивающий эффективность управления и оперативность реагирования на выявленные угрозы (рис. 4).

Рисунок 4 –Процедура управления рисками

Основным отчетом по рискам является Риск-радар, консолидирующий оценку рисков по Группе. Отчет ежегодно рассматривается Комитетом по аудиту Совета директоров, ежеквартально – Комитетом по управлению рисками.

В 2017 году были регламентированы процессы управления критическими и существенными видами рисков, а также реализована программа мероприятий по управлению и снижению уровня рисков Группы.

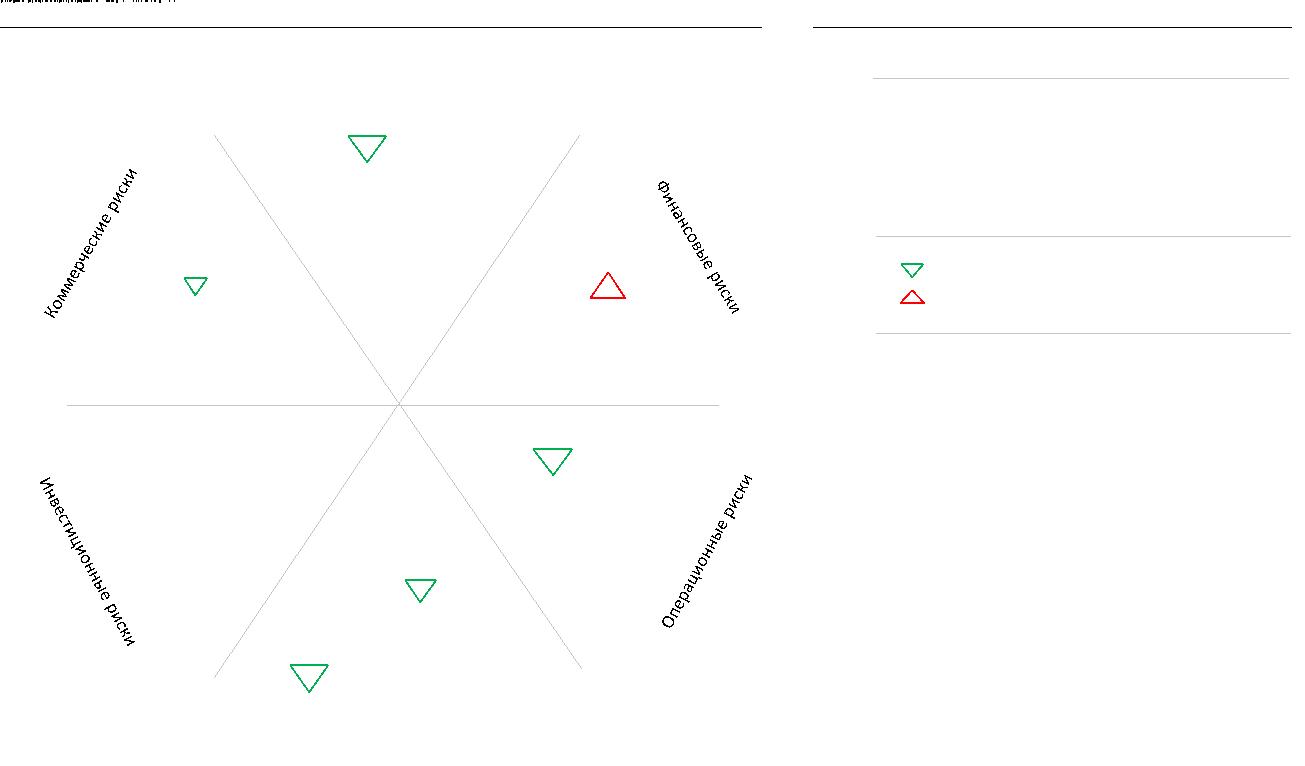

Наиболее значимых результатов необходимо добиться в области управления производственными, экологическими, ценовыми и кредитными рисками (рис.5).

Рисунок 5 -Ключевые риски ПАО «НЛМК»

Производственные риски включают риски непрерывности деятельности и риски снижения производительности оборудования, выпуска некачественной продукции. Основные мероприятия по управлению: реализация программы поддержания, программы технического обслуживания и ремонтов, система входного контроля сырья и материалов, реализация программы повышения операционной эффективности.

В 2018 году влияние риска непрерывности производства снизилось, что было связано с реализацией мероприятий по повышению эффективности и устойчивости производственного процесса.

Коммерческие риски включают ценовые риски на рынках сырья, кредитный риск и риски неэффективного управления операционными запасами. Основные мероприятия по управлению: непрерывный мониторинг ценовых спредов, разработка стратегии закупки по категориям материалов, использование обеспечительных инструментов, страхования дебиторской задолженности, лимитирования отдельных позиций, контроля за концентрацией кредитного риска от одного источника.

Финансовые риски в основном представлены валютными рисками. На НЛМК на постоянной основе контролируется открытая валютная позиция и используются комплекс инструментов по ее балансировке. В 2018 году увеличилось влияние валютного риска из-за повышения волатильности обменных курсов валют. Компания проводила комплекс мероприятий по балансу валютной позиции для компенсации влияния внешних факторов.

Управление операционными рисками осуществляется при помощи множества инструментов, в том числе таких как внедрение новейших природоохранных технологий в рамках комплексной экологической инвестиционной программы, значительными усилиями НЛМК в области повышения безопасности производства и труда персонала, продвижение принципов Антикоррупционной политики компании, Кодекса этики и других мероприятий. В 2018 году благодаря реализации проектов в рамках Экологической программы Группы НЛМК планируется снижение влияния ключевого риска в области операционных рисков.

Снижение влияния инвестиционных рисков должно произойти благодаря применению принципов проектного управления, внедрению процесса оценки рисков каждого проекта, анализа причин наступления ключевых рисков и разработке превентивных мероприятий.

Выводы по главе 2. ПАО «НЛМК» является стабильно развивающейся компанией. Функция контроля совместно с профильными руководителями и специалистами в 2017 году был системно проработан ряд критичных на предмет надежности процедур внутреннего контроля. Данная работа была проведена на примере четырех важных сквозных процессов – Снабжение, Инвестиции, Продажи, Ремонты. Вовлечение широкого круга участников этих процессов из большинства функциональных направлений Компании позволило определить участки, требующие повышенного внимания, выполнить мероприятия по повышению надежности контроля в процессах. Разработан план тиражирования отработанного подхода на другие процессы и дочерние компании в 2017-2020 годах.

ЗАКЛЮЧЕНИЕ

Подводя итоги курсовой работы отметим, что контроль - это важная функция управления в бизнесе. Но проблемой является определение, что такое контроль, каково его значение и как применять.

Термин «контроль» имеет не одно значение, так в переводе с французского языка слово «контроль» означает встречную, вторичную запись с целью проверки первой - проверка, наблюдение.

В течение длительного промежутка времени понятие контроля было связано с проверкой правильности составления документов, записей в журналах и т.д.

В научной литературе, энциклопедиях и словарях контроль обозначается как проверка чего-либо, правильности действий в области управления и производства; наблюдение с целью проверки различных процессов.

Из вышесказанного можно заметить, что изначально контроль объяснялся, как проверка достоверности документов. На втором этапе сложилось представление о контроле, как о проверке соответствия действий поставленным задачам и целям. На последнем этапе в контроль включили анализ отклонений, раскрытие причин.

Как правило, наиболее эффективный контроль - это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Самое важное состоит в том, что, если система контроля слишком сложна и люди, взаимодействующие с ней не понимают и не поддерживают ее, - такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

Система контроля НЛМК предполагает разделение ответственности. Активная работа исполнительных и коллегиальных органов обеспечивает тесное взаимодействие всех участников процесса контроля и управления рисками:

- Комитет по аудиту Совета директоров контролирует надежность и эффективность функционирования системы управления рисками

- Правление определяет стратегию и утверждает мероприятия по управлению критическими и существенными рисками

- Коллегиальные органы управления рисками (Правление, Комитет по управлению рисками, Инвестиционный комитет) осуществляют оперативное управление рисками - утверждают подходы к их оценке и мероприятия по управлению рисками и минимизации их последствий.

- Функциональное направление Управление рисками разрабатывает общую концепцию управления рисками, методологическую, методическую и нормативную документацию в области управления рисками, оценивает уровень рисков и осуществляет регулярный мониторинг и контроль уровня рисков Группы

- Координаторы по управлению рисками и внутреннему контролю осуществляют непрерывную идентификацию рисков и угроз при осуществлении своей операционной деятельности, обеспечивая интегрированность риск-менеджмента во все бизнес-процессы Группы

- Владельцы рисков обеспечивают реализацию утвержденных мероприятий по управлению рисками

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бабалыкин В.Р. Основы менеджмента. – СПб.: Питер, 2012. – 620 с.

- Виханский О.С., Наумов А.И. Менеджмент. Учебник. – М.: Гардарики, 2014. – 279 с.

- Вендров Е.Е. Психологические проблемы управления. – М.: Экономика, 2014. – 257 с.

- Веснин В.Р. Практический менеджмент персонала. – М., Гардарики, 2016. – 495.

- Вудкок М., Фрэнсис Д. Раскрепощенный менеджер. – СПб.: Питер, 2013. – 254 с.

- Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. - 2-е изд., перераб. и доп. - М. : Издательство Юрайт, 2015. - 336 с.

- Герчикова И. Н. Менеджмент : учебник / И. Н. Герчикова. - 4-е изд., перераб. и доп. - М. : Юнити-Дана, 2015. - 510 с. [Электронный ресурс]. - Режим доступа : http://biblioclub.ru

- Голубков Е.П. Стратегический менеджмент: учеб. / А. П. Панкрухин. – М.: Омега-Л, 2012. – 349 с.

- Дворсков К.П., Ширяев С.А. О стиле и культуре руководства. – Новосибирск, Экономист, 2015. – 214 с.

- Коротков Э.М. Концепция менеджмента. – М.: ИНФРА-М, 2013. – 420 с.

- Кричевкий Р.Л. Если Вы руководитель: Эксперименты психологии менеджмента в повседневной работе. – М.: Норма, 2014. – 302 с.

- Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина - М. : ИНФРА-М, 2014. - 252 с.

- Лучшие психологические тесты для профотбора и профориентации. – Петрозаводск: Петроком, 2012. – 320 с.

- Магура М.И., Курбатова Е.Б. Современные персонал-технологии. – М.: ООО «Журнал «Управление персоналом», 2015. – 388 с.

- Менеджмент. Учебник / под ред. д.э.н. проф. В.В. Томилова М.: Юрайт, 2012. – 591 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Экономика, 2013. – 658 с.

- Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. - 3-е изд. перераб. и доп. - М.: Московский финансово-промышленный университет «Университет», 2017. - 520 с.

- Основы менеджмента. Учебник / под ред. проф. Д.Д. Вачугова. – М.: Высшая школа, 2012. – 376 с.

- Тебекин А. В. Менеджмент : учебник / А. В. Тебекин - М. : ИНФРА-М, 2014. - 384 с.

- Официальный сайт Группы НЛМК [Электронный ресурс]. - Режим доступа: https://nlmk.com/ru (дата обращения: 28.05.2018).

- Теория менеджмента (Роль мотивации в поведении организации)

- Бренд как конкурентное преимущество компании (Какие различают виды конкурентных преимуществ компании. Для чего нужен анализ конкурентного преимущества компании)

- Бренд как конкурентное преимущество компании. Анализ двух конкурирующих товаров «Red Bull» и «Burn»

- Баланс и отчетность (Роль и назначение бухгалтерских балансов)

- Анализ деятельности спортивной организации, на примере хоккейного клуба Спартак

- Особенности управления организациями в современных условиях и пути его совершенствования (О ТеоретическиХ аспектАХ менеджмента предприятия))

- Теория государства и права (теории происхождения права)

- Основы программирования на языке Pascal (ОСНОВНЫЕ ПОНЯТИЯ))

- Теория отраслевых рынков (опыт промышленной политики в разных странах)

- Теория отраслевых рынков: опыт промышленной политики в разных странах

- Бухгалтерский учет и анализ: Учет наличных денежных средств в кассе предприятия

- Финансы: страхование и его государственное регулирование