Федеральное казначейство РФ и его роль в управлении движением государственных финансов

Содержание:

Введение

Актуальность темы. Историческое развитие органов казначейства отводит им, с одной стороны, роль государственной казны (кассы), через которую осуществляется движение бюджетных денежных средств, а с другой, имея реальную возможность фиксировать и анализировать любое перемещение государственных финансов - выполнение контрольной функции. Экономический смысл казначейской системы исполнения бюджетов всех уровней и прохождения всех бюджетных потоков через органы казначейства заключается в том, что это вывело государственный финансовый контроль на новый качественный уровень, что позволило осуществлять сплошной, непрерывный контроль за бюджетными средствами и средствами государственных внебюджетных фондов. Органы казначейства постепенно стали превращаться в некие особые органы государственного финансового контроля, наделенные универсальными полномочиями в сфере экономики и государственных финансов.

Новая роль Федерального казначейства в настоящее время проявляется, прежде всего, в централизации всех средств федерального бюджета на её едином. А концентрация всех бюджетных средств и платежей в органах Федерального казначейства изменила механизм кассового исполнения федерального бюджета. Многочисленные бюджетные счета распорядителей и получателей средств федерального бюджета в банковских учреждениях были закрыты и открыты лицевые счета в органах Федерального казначейства, на которых отражены закрепленные за бюджетополучателями средства федерального бюджета. Изменилась и система финансово-хозяйственной деятельности бюджетополучателя. Для стабилизации их финансового положения установлены лимиты бюджетных обязательств, на основании которых бюджетополучатели принимают на себя обязательства по осуществлению расходов и платежей. Оплата обязательств бюджетополучателей через их лицевые счета органами Федерального казначейства осуществляется только после их документального подтверждения.

В условиях, когда наиболее важной задачей государства является оптимизация управления финансами государства и усиление контроля над их потоками, возникла необходимость создания системы, которая обладала бы свойствами оперативности и единства. Именно эти принципы реализуются в казначейской системе исполнения бюджетов. Последнее предполагает создание специализированных институтов казначейской системы. Кассовым исполнением федерального бюджета занимается Федеральное казначейство, при обслуживании бюджетов субъектов РФ и муниципальных образований - территориальные органы Федерального казначейства (на основании соглашений, заключенных с органами власти субъекта РФ и местного самоуправления) или региональные и местные казначейства.

Благодаря переходу на казначейскую систему исполнения бюджетов, появилась возможность упростить механизм обслуживания бюджетов, значительно усилить контроль за эффективностью и целевым использованием бюджетных средств.

Нельзя не констатировать факт значительного возрастания в настоящее время роли Федерального казначейства в системе государственных финансов. В Бюджетном послании Президента РФ о бюджетной политике оговорено, что контроль за использованием бюджетных средств государства должен быть направлен на обеспечение целевого характера их использования и законности действий соответствующих организаций. Поэтому остро назрела проблема четкого теоретического осмысления казначейской системы исполнения бюджетов, способной в полном объеме реализовать возложенные на нее задачи, особенно в части целевого использования бюджетных средств.

На современном этапе развития экономики в сфере бюджетных финансов объективно необходим поиск новых форм управления финансовыми потоками. По-прежнему не решена проблема своевременного финансирования распорядителей и бюджетополучателей, невысок уровень кассового исполнения расходов и планирование доходов бюджетов.

Объектом исследования является казначейская система и деятельность органов Федерального казначейства, и его территориальных органов по кассовому обслуживанию исполнения бюджетов и организации казначейского контроля.

Предметом исследования выступили денежные отношения, складывающиеся в процессе казначейского исполнения бюджетов.

Целью работы является исследование роли Федерального казначейства РФ в управлении движением государственных финансов.

В соответствии с названной целью поставлены следующие задачи:

- исследовать аспекты функционирования государственных финансов;

- рассмотреть программно – целевые методы управления государственными финансами;

- изучить задачи органов федерального казначейства по контролю за движением и использованием бюджетных и внебюджетных средств;

- охарактеризовать систему внутреннего финансового контроля и внутреннего финансового аудита в федеральном казначействе .

При написании работы применялись методы анализа литературы, синтеза и обобщения.

Работа состоит из введения, трех глав, заключения, списка использованных источников литературы и приложения.

Глава 1. Проблемы управления движением государственных финансов

1.1. Аспекты функционирования государственных финансов

В Российской Федерации, исходя из федеративного устройства, государственные финансы включают два уровня:

- финансы федеральных органов власти;

- финансы региональных органов власти.

Муниципальные финансы являются низовым звеном и выделены в самостоятельный структурный уровень. [26.C.342]

Масштабы полномочий каждого уровня управления, выполняемые ими функции, предопределяют размеры их доходов, порядок формирования и использования. Согласно Конституции РФ , основные решения по вопросам формирования доходов и расходования средств могут приниматься на уровне центральных органов власти.

Все три уровня государственных и муниципальных финансов тесно связаны между собой и образуют единую систему. В структуре государственных и муниципальных финансов главным элементом выступают взаимосвязанные бюджеты трех уровней - федерального, регионального (субъекта РФ) и местного. Эти взаимосвязи обусловлены неравномерностью развития различных территорий и недостаточностью средств региональных и местных бюджетов. Поэтому для достижения сбалансированности бюджетов существует система перераспределения средств между бюджетами разных уровней.

Средства, мобилизуемые через государственный и муниципальные бюджеты, бюджеты государственных внебюджетных фондов, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. [10.C.12]

К ним относятся государственное управление, общественная безопасность граждан, социальные программы, экология, оборона и др. При рассмотрении государственных финансов следует иметь в виду, что функция управления государственным сектором отлична от функций управления другими секторами экономики. Она сводится к оказанию нерыночных услуг населению, обществу в целом, к перераспределению доходов и собственности. Госсектор отличается от других секторов экономики также по способам финансирования затрат - с помощью налогов и иных обязательных платежей других секторов экономики. [26.C.343]

Государственные и муниципальные финансы играют важную экономическую, социальную, политическую роль и выполняют ряд функций: мобилизационную, перераспределительную, регулирующую, контрольную.

Суть мобилизационной функции заключается в том, что посредством функционирования государственных денежных фондов формируется национальный доход страны. [11.C.15]

Благодаря функции перераспределения происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Функция перераспределения осуществляется через систему централизованных фондов. Ее результатом является:

- перераспределение доходов рентабельных отраслей в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство); [12.C.56]

- содержание за счет бюджета учреждений непроизводственной сферы;

- перераспределение доходов между различными социальными группами населения;

- перераспределение доходов между различными территориальными образованиями. [11.C.12]

Регулирующая функция государственных и муниципальных финансов связана с образованием и использованием бюджетного фонда. Бюджетный фонд образуется за счет налогов, займов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их. Это же касается государственных займов, производительное использование которых может стимулировать рост национального дохода, а непроизводительное отвлекать и без того дефицитные ресурсы на выплату процентов по долгам. Формирование государственной собственности способствует развитию инфраструктуры и сферы общественных услуг, необходимых для нормального функционирования национального хозяйства и обеспечения доступности общественных благ для всех слоев населения. С другой стороны, приватизация сферы общественных услуг (коммунальное хозяйство, здравоохранение, образование и др.) может сдерживать потребление отдельных групп населения, что приводит к снижению их уровня жизни. [12.C.60]

Использование бюджетного фонда осуществляется через целевые расходы. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех участников воспроизводственного процесса путем распределения бюджетных средств по разным направлениям деятельности государства и сферам общественного хозяйства. [14.C.130]

Таким образом, достигается сосредоточение финансовых ресурсов на приоритетных, с точки зрения государства, направлениях хозяйственной деятельности. Осуществляя бюджетные расходы, государство может изменять структуру общественного производства, влиять на результаты хозяйствования, проводить социальные преобразования. Большое влияние на экономику страны бюджетный фонд способен оказывать благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание принципиально нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки и переподготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и тому подобные бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сокращать сроки их внедрения в производство, а в итоге - служить катализатором ускорения научно-технического прогресса. [13.C.47]

Контрольная функция государственных и муниципальных финансов позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства и местных органов власти, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Следует говорить о контрольной функции государственных и муниципальных финансов в узком и широком смысле. В узком смысле контрольная функция реализуется по следующим направлениям:

- контроль за правильностью и своевременным перечислением средств в централизованные фонды; [12.C.59]

- контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития; [18.C.22]

- контроль за целевым и эффективным использованием финансовых ресурсов, осуществляемый на основе составления плановых и отчетных смет образования и расходования денежных средств. [15.C.69] Контрольная функция государственных и муниципальных финансов заключается в том, что через формирование и использование фонда денежных средств государства происходит отражение экономических процессов, протекающих в структурных звеньях экономики. Благодаря этому бюджет может сообщать о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей. [13.C.46]

1.2. Программно–целевые методы управления государственными финансами

В российской экономической науке, посвященной оптимизации бюджетного процесса, совершенствованию системы бюджетного планирования, повышению эффективности государственных расходов, широко используется понятие «программно-целевое бюджетирование» (ПЦБ). Программно-целевое бюджетирование связано с переходом к программному бюджету на федеральном и региональном уровнях, предназначенному для дальнейшей оптимизации бюджетного процесса и повышения эффективности государственных финансов. Программный бюджет предполагает структурирование всех расходов бюджета на комплекс государственных программ (ГП), которые долгосрочные, федерально-целевые и ведомственные программы, нацеленные на выполнение стратегических и тактических задач государства. [15.C.17]

Государственные целевые программы являются эффективным инструментом реализации государственной политики по приоритетным направлениям социально-экономического развития Российской Федерации. В условиях ограниченности бюджетных средств вопрос формирования приоритетных направлений реализации государственных целевых программ приобретает первостепенное значение. [18.C.43]

Переход на программно-целевой бюджет и программно-целевое управление в Российской Федерации был связан с принятием Программы Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 года, утвержденной распоряжением Правительства РФ от 30 июня 2010 г. № 1101 -р. Начиная с 2010 года программный бюджет является одним из основных направлений федеральной бюджетной политики [5].

Реальное внедрение элементов программного бюджета в бюджетный процесс началось с федерального бюджета на 2013 г. и на плановый период 2017 -2018 гг. определяет основные результаты и проблемы бюджетной политики, которые, в частности, говорят о том, что в результате целенаправленных действий в сфере бюджетной политики в последние годы удалось решить ряд существенных задач и полностью выполнить принятые социальные обязательства государства. [17.C.44]

Если бюджетные средства израсходованы в большем объеме, чем намечено, а цель достигнута в меньшей степени, чем определено, то в каждом подобном случае необходимо выявлять и устранять причины такого результата использования бюджетных ассигнований. Для достижения целей социально-экономической политики и обеспечения общественного контроля за их достижением формирование и исполнение бюджета должно осуществляться на базе государственных программ. [18.C.31]

Разработан проект Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018г., целью, которой является повышение эффективности, прозрачности и подотчетности использования бюджетных средств при реализации приоритетов и целей социально-экономического развития путем совершенствования правоприменительной практики новой редакции Бюджетного кодекса Российской Федерации. [1]

В современных условиях программно-целевое бюджетирование завоевало особую популярность в решении социально-экономических проблем, вместе с тем, наряду с его проникновением в теорию и практику управления государственными расходами возникли проблемы, связанные с определением сущности исследуемого понятия. В настоящее время отсутствует конкретный научный подход к механизму оптимизации бюджетного процесса путем программно-целевого бюджетирования с встроенной системой инструментов финансового менеджмента. Поэтому мы решили рассмотреть механизм программно-целевого бюджетирования на уровне поселения (муниципального образования). [21.C.2]

В качестве инструментов программно-целевого бюджетирования рассматриваются многочисленные программные документы, очередность последовательного выполнения которых предполагает механизм реализации ПЦБ:

- положение о реестре муниципальных услуг (функций);

- реестр муниципальных функций и реестр муниципальных услуг;

- проект (решение) бюджета на очередной год и на плановый период;

- муниципальное задание на оказание муниципальных услуг (выполнение работ);

- реестры расходных обязательств; [18.C.43]

- отчеты (доклады) учредителей (администраторов) бюджетных средств об основных направлениях их деятельности и ожидаемых результатах.

Рассмотрим подробнее инструменты ПЦБ:

Положением о реестре муниципальных услуг (функций) муниципального образования утверждается постановлением главы муниципального образования; распространяется на муниципальные услуги (функции), оказываемые (исполняемые) органами муниципального образования, бюджетными учреждениями, иными юридическими лицами, предоставляющими муниципальные услуги (исполняющими муниципальные функции): [22.C.96]

- в части решения вопросов местного значения;

- в части осуществления отдельных государственных полномочий, переданных для исполнения муниципальному образованию;

- в части, не относящейся к вопросам местного значения и к исключительным вопросам ведения других уровней власти, в случаях, не противоречащих Бюджетному кодексу Российской Федерации. [1]

Положение определяет:

- понятие муниципальной услуги - это услуга (функция), оказываемая (исполняемая) физическим и юридическим лицам органами местного самоуправления, бюджетными учреждениями и иными юридическими лицами, предоставляющими муниципальные услуги (исполняющими муниципальные функции) безвозмездно или по ценам (тарифам), устанавливаемым в порядке, определённом органами местного самоуправления. Муниципальная услуга может быть оказана за счёт средств муниципального образования; [22.C.96]

- понятие получателя муниципальной услуги (функции) - физическое и (или) юридическое лицо, обратившееся непосредственно либо через своего представителя в организацию, оказывающую муниципальную услугу (исполняющую муниципальную функцию), для реализации прав, предоставленных ему законодательством;

- принципы формирования и ведения реестра муниципальных услуг (функций); [18.C.45]

- порядок использование реестра муниципальных услуг (функций);

- структуру реестра муниципальных услуг (функций);

- порядок ведение реестра муниципальных услуг (функций)

- порядок внесения изменений в реестр муниципальных услуг (функций).

Реестр муниципальных функций и реестр муниципальных услуг, утверждается постановлением главы муниципального образования в целях повышения эффективности работы, формирования, уточнения и расширения перечня муниципальных услуг (функций), оказываемых и исполняемых отраслевыми (функциональными) органами администрации муниципального образования, подведомственными организациями; подлежит размещению на официальном сайте и передаче в уполномоченный орган исполнительной власти. Реестр содержит наименование организации, предоставляющей услугу; наименование услуги; наименование органа организации, исполняющего основные элементы услуги; категорию заявителя, получающего услугу; сведения о возмездности/безвозмездности оказания услуги для заявителя; перечень документов, предоставляемых заявителем и срок выполнения. [24.C.62]

Проект (решение) местного бюджета составляется и утверждается сроком на три года (очередной финансовый год и плановый период) на основе прогноза социально-экономического развития муниципального образования в целях финансового обеспечения расходных обязательств. Составление проекта местного бюджета является исключительной прерогативой администрацией сельсовета. [18.C.49]

Порядок организации этой работы определяется администрацией сельсовета в соответствии с Бюджетным кодексом РФ [1], Бюджетным посланием Президента РФ и Положением о бюджетном процессе.

Муниципальное задание на оказание муниципальных услуг (выполнение работ). Конкретный порядок и условия предоставления субсидии на финансовое обеспечение (выполнение) муниципального задания на оказание муниципальных услуг (выполнение работ) определяется соответствующим Соглашением. Соглашение заключается между Учредителем и Учреждением, и определяет предмет, права и обязанности сторон, ответственность сторон. Сроки действия соглашения, а также заключительные положения и платежные реквизиты, приложением к соглашению является график перечисления субсидии. [26.C.344]

Реестры расходных обязательств.

Реестр расходных обязательств - это используемый при составлении проекта бюджета свод (перечень) законов, муниципальных правовых актов, обусловливающих основания для расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и муниципальных правовых актов, с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств (ст. 87 БК РФ). В соответствии с Положением о бюджетном процессе, утвержденным решением Совета депутатов муниципального образования, главный распорядитель бюджетных средств ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему бюджетных ассигнований (лимитов бюджетных обязательств); осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований; составляет, утверждает и ведет бюджетную роспись.

Отчеты (доклады) учредителей (администраторов) бюджетных средств об основных направлениях их деятельности и ожидаемых результатах.

Исполнение местного бюджета по расходам осуществляется в порядке, установленном администрацией и предусматривает:

- принятие бюджетных обязательств;

- подтверждение денежных обязательств;

- санкционирование оплаты денежных обязательств;

- подтверждение исполнения денежных обязательств. [18.C.43]

Получатель бюджетных средств, принимает бюджетные обязательства путем заключения муниципальных контрактов на выполнение муниципального задания. Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу получателя бюджетных средств. Исполнение местного бюджета по расходам осуществляется с использованием лицевых счетов, открываемых в УФК области для каждого главного распорядителя, распорядителя и получателя средств местного бюджета.

Бюджетная отчетность включает:

- отчет об исполнении бюджета;

- баланс исполнения бюджета;

- отчет о финансовых результатах деятельности;

- отчет о движении денежных средств;

- пояснительную записку. [18.C.43]

Годовой отчет и бюджетная отчетность об исполнении местного бюджета представляется в Совет депутатов, Счетную палату. Контроль над исполнением местного бюджета осуществляется Советом депутатов, Счетной палатой, Главой муниципального образования, администрацией, главными распорядителями, распорядителями средств бюджета, иными органами местного самоуправления, государственными органами, их структурными подразделениями. [26.C.343]

Для перехода к программно-целевому бюджетированию уже пройдены определенные этапы: определены потребители услуг, сформированы реестры услуг, доводятся муниципальные задания до учреждений с четко определенным объемом финансирования, сформированы реестры расходных обязательств.

Однако проведенное исследование механизма реализации программно-целевого бюджетирования в муниципальном образовании выявляет ряд проблем, связанных с внедрением инструментов ПЦБ, что свидетельствует о необходимости повышения результативности действующих элементов программно-целевого бюджетирования. Нет четкого единого механизма программно - целевого бюджетирования, инструменты не встроены в бюджетный процесс, принцип формирования бюджета требует корректировки бюджетной классификации. Для перевода формирования проекта бюджета, его исполнения, составления отчетности об исполнении бюджета, финансового контроля на программно-целевой принцип бюджетирования необходимо определение плановых ожидаемых результатов бюджетных расходов; оптимизация объемов предоставления муниципальных услуг; усиление прозрачности и подотчетности. Эта работа в настоящий момент активно ведется на федеральном уровне. [18.C.58]

Выводы:

Обобщая все вышесказанное, можно заключить, что на данном этапе экономического развития в Российской Федерации существуют некоторые проблемы в управлении государственными и муниципальными финансами, которые отрицательным образом сказываются на состоянии всей кредитно-финансовой системы.

Реализация здравых государственных мероприятий, в том числе раскрытых выше, будет способствовать сбалансированному развитию всей бюджетной системы и решению тех проблемных вопросов, которые имеют место в современных условиях.

Глава 2. Деятельность Федерального казначейства РФ в сфере управления движением государственных финансов

2.1. Задачи органов федерального казначейства по контролю за движением и использованием бюджетных и внебюджетных средств

Бюджетный кодекс Российской Федерации, законодательные и иными нормативные правовые акты, в рамках административной реформы, наделили органы казначейства значительными правами по контролю за движением и использованием бюджетных и внебюджетных средств. Казначейский контроль, как вид финансового контроля, имеет как общие, так и специфические отличия от финансового контроля, которые представлены в таблице 1.[10.C.6]

Под формой контроля понимаются способы конкретного выражения и организации контрольных действий, направленных на выполнение функций контроля. Основным фактором, влияющим на разделение контроля на отдельные формы, является время их свершения. В финансовом контроле выделяют предварительный, текущий и последующий формы, которые нашли отражение и в новой редакции Бюджетного кодекса Российской Федерации [1]. Система органов федерального казначейства, обладая возможностью контроля за государственными финансовыми ресурсами, имеет средства для эффективного управления их движением.

К настоящему времени Федеральное казначейство является владельцем автоматизированной системы Федерального казначейства и системы ключевых показателей эффективности управления движением финансовыми ресурсами. Оно является оператором пяти информационных систем:

- - официальный сайт Российской Федерации для размещения информации о заказах на поставки товаров и выполнение работ; портал государственных и муниципальных учреждений;

- система «Электронный бюджет»;

- государственная информационная система о государственных и муниципальных платежах;[5]

- государственная автоматизированная система «Управление».

Таблица 1 [10.C.7]

Отличительные особенности и характерные черты финансового и казначейского контроля

|

Факторы |

Финансовый контроль |

Казначейский контроль |

|

1. Цель |

Определяется исполнительной властью |

|

|

2. Задачи |

Исходя из потребностей управления финансовыми потоками в целом или в отдельных отраслях, содействия сбалансированности между потребностью в финансовых ресурсах и размерами денежных средств. |

Организация, осуществление и контроль за исполнением федерального, регионального и муниципального бюджетов, управление доходами и расходами этих бюджетов на счетах казначейства, исходя из принципа единства кассы, контроль за поступлением и использованием внебюджетных средств. |

|

3. Объект контроля |

Денежные отношения, перераспределительные процессы при формировании и использовании финансовых ресурсов, отдельные функциональные задачи управления. |

Средства федерального, регионального и муниципального бюджетов и внебюджетных фондов, доходы от предпринимательской и иной деятельности, государственная, муниципальная собственность, система финансового учета и отчетности, бюджетное законодательство. |

|

4. Вид деятельности |

Исполнительная деятельность |

|

|

5. Организация работы |

Выполнение конкретных заданий руководства исполнительной власти. |

Определяется исходя из правил и процедур осуществления предварительного и текущего казначейского контроля. |

|

б. Взаимоотн. с объектом контроля |

Подчиненность исполнительной власти |

|

|

7. Субъекты контроля |

Органы управления, подчиненные исполнительной власти. |

Органы государственного, регионального и муниципального казначейского контроля, подчиненные исполнительной власти |

|

8. Формы контроля |

Предварительный, текущий и последующий финансовый контроль. |

Предварительный и текущий казначейский контроль. |

|

9. Методы контроля |

Проверка, ревизия, обследование, надзор, анализ. |

Проверка. |

Благодаря применению IT-систем сократились транспортные и хозяйственные расходы клиентов федеральной службы за счет предоставления сервиса электронного документооборота. [22.C.100]

Скорость обмена информацией внутри региона увеличилась в 30 раз, с центральным аппаратом - в 10 раз. [12.C.6]

Внедрение информационных технологий позволило оптимизировать функциональные процессы. Электронный документооборот на 30% сократил расходы казначейства на бумагу. [12.C.5]

Это позволило реорганизовать организационно-штатную структуру.

Вместе с тем сокращение численности для казначейской системы - не самоцель. Федеральная служба в первую очередь идет по пути оптимизации структуры и функций организации. Так был создан новый территориальный орган - Межрегиональное операционное управление Федерального казначейства, наделенный полномочиями по обслуживанию главных администраторов бюджетных средств, формированию сводной бюджетной отчетности, ведению реестров и справочников. Это хороший пример специализации функций внутри казначейской системы. [8.C.4]

Подводя итоги, хочется отметить, что идет постоянное развитие взаимоотношений между уровнями бюджетов бюджетной системы РФ, между участниками и не участниками бюджетного процесса. Развитие механизмов и процедур бюджетного процесса влечет необходимость внесения изменений в нормативно-правовые акты и их переработку с учетом лучшей практики. Федеральным казначейством ведется огромная работа по совершенствованию законодательной базы, по развитию современных информационных технологий с целью наиболее полного и рационального выполнения возложенных на него задач и обеспечения основных функций. [19.C.54]

Все проводимые мероприятия: будь то утверждение новых нормативно-правовых актов или внесение изменений и дополнений в уже имеющиеся, разработка новых или развитие уже действующих информационных технологий, должны способствовать более эффективному использованию средств федерального бюджета, бюджетов субъектов, бюджетов муниципальных образований, участников бюджетного процесса, бюджетных и автономных учреждений, иных организаций, а, следовательно, и средств населения. [12.C.3]

2.2. Система внутреннего финансового контроля и внутреннего финансового аудита в федеральном казначействе

Внутренний финансовый контроль играет важную роль в управлении финансами организации. Он образует обратную связь, позволяет выявить наиболее рисковые сферы деятельности, предвидеть вероятные отклонения, а также повысить качество управления финансами в целом. Наиболее остро вопрос эффективности внутреннего финансового контроля стоит в государственной сфере. Внутренний финансовый контроль должен стать своеобразным фильтром, через который проходят бюджетные средства и который сосредотачивает внимание на наиболее рисковых направлениях деятельности. Для построения системы внутреннего финансового контроля необходимо определить ее элементы.

Ряд авторов выделяют следующие системы внутреннего финансового контроля:

- Элементы входа, элементы выхода, центр ответственности, техника контроля, процедуры контроля, среда контроля, система учета [18];

- Контрольная среда, информационная среда, контрольные процедуры, проверка эффективности контроля [16];

- Компоненты системы внутреннего контроля, механизмы, виды (формы) [9];

- Контрольная среда, система бухгалтерского учета, средства контроля, система оценки рисков [22];

- Контрольная среда, оценка рисков (в широком смысле), контрольные действия, обмен информацией, мониторинг ;

- Методологическая основа, нормативно-правовая база, информационно коммуникационная структура, материально-техническое и финансовое обеспечение, научно-исследовательская база и кадровое обеспечение, организационная структура [19].

Некоторые авторы выделяют также правовое обеспечение, совокупности организационных мер, методик процедур, порядок планирования, доведения результатов контрольных мероприятий, контроль качества [15].

Наиболее классической схемой системы внутреннего контроля представлена Комитетом спонсорских организаций Комиссии Тредвея (The Committee of Sponsoring Organizations - COSO). В 1992 году в отчете «Внутренний контроль - единая структура» (Internal control - Integrated Framework) представлена структура системы внутреннего контроля. В последствии структура использовалась в международных стандартах внутреннего контроля в государственном секторе международной организацией высших органов финансового контроля (INTOSAI GOV 9100). В 2013 году COSO актуализировала систему внутреннего контроля под Закон Сарбейнза-Оксли. [19.C.54]

COSO определяет внутренний контроль как процесс, затрагивающий совет директоров, менеджеров, персонал, разработанный для обеспечения разумной уверенности относительно достигнутых целей в следующих категориях:

- эффективность и результативность операций;

- достоверность финансовой отчетности;

- соответствие применяемым законам и инструкциям. [25.C.344]

Для эффективности системы внутреннего контроля COSO предлагает исходить из пяти компонентов и определенных принципов для каждого компонента внутреннего контроля:

- Контрольная среда. Является основой компонентов внутреннего контроля (целостность и этические ценности, полномочия, ответственность и пр.); [14.C.130]

- Оценка риска. Представляет собой обнаружение и анализ рисков при достижении целей. Риски должны быть определены и управляемы (определение риска, оценка риска, оценка риска хищения и пр.);

- Информация и коммуникация. Связывают системы и отчеты, которые позволяют управляющим и работникам определить свои обязанности (внешняя коммуникация, внутренняя коммуникация, использование существенной информации);

- Контрольные действия. Представляют собой процесс, стратегию и процедуры, которые гарантируют, что директивы управляющего выполняются (выбирать и развивать контрольные процедуры и пр.);

- Мониторинг. Процесс слежения за осуществлением внутреннего контроля (оценка и уведомление о недостатках и пр.). [22.C.100]

Внутренний контроль пронизывает всю организацию и затрагивает каждого сотрудника. Контрольная среда является базисом для передачи информации. Оценка рисков является своеобразным информационным фильтром. Остальные компоненты - средством доведения этой информации, которая подвергается мониторингу. Эти элементы системы внутреннего контроля, по мнению Комитета спонсорских организаций, влияют на эффективность внутреннего контроля. [14.C.129]

Указанные элементы оказывают влияние скорее на достаточность внутреннего финансового контроля и целостность системы. Их наличие не обязательно ведет к эффективности внутреннего финансового контроля, поскольку он может осуществляться формально. С нашей точки зрения можно модифицировать данную систему, адаптируя ее к российской практике.[15.C.71]

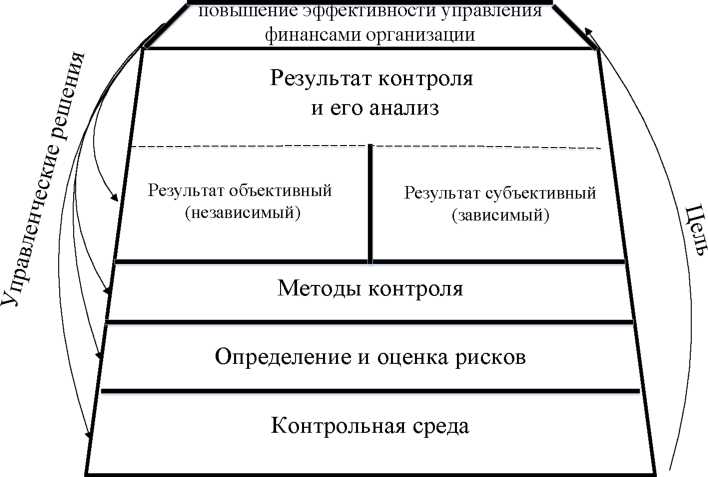

Рисунок 1. Элементы системы внутреннего финансового контроля [22]

Также на качество внутреннего контроля влияет и объективность передаваемой информации, т.е. информация о результатах контроля получена напрямую от объекта контроля или через функционально-независимую структуру, сотрудника. [10.C.13]

На основе этих данных можно сформировать систему внутреннего контроля (рисунок 1).

Контрольная среда является основой для всей системы внутреннего финансового контроля. Она формирует основные цели, правила, положения, принципы, а также требования к проведению внутреннего контроля.

Определение и оценка риска представляет собой важный элемент в организации системы внутреннего финансового контроля. Этот элемент подразумевает сосредоточение на наиболее важных вопросах финансовой деятельности. Определение и оценка риска тесно связаны между собой. На практике оценка риска может произойти до выявления риска, а иногда после наступления рискового события. При осуществлении внутреннего контроля наибольшее внимание уделяется наиболее рискоемким направлениям.[19.C.59]

Методы контроля являются совокупностью действий, процедур, с помощью которых осуществляется контрольная деятельность. Под каждое рискоемкое направление определяется свой метод контроля, применение которого считается наиболее эффективным для соответствующего риска.

Результаты внутреннего финансового контроля разделяются по принципу функциональной независимости субъекта контроля и объекта контроля. Наличие объективных результатов внутреннего финансового контроля возможно только при наличии реализации механизма внутреннего финансового аудита. [22.C.99]

Анализ результатов контроля осуществляется руководителем, что является основой для принятия управленческих решений. Целью внутреннего контроля выступает повышение качества управления финансами организации. Одновременно осуществляется оценка эффективности внутреннего контроля в целом. [16.C.38]

Однако даже при наличии всех этих элементов нельзя судить об эффективности проводимого внутреннего контроля. Ведь необходимо создать такие условия, которые повысили бы эффективность деятельности организации путем фильтрации информации и доведения ее в кратчайшие сроки. [19.C.127]

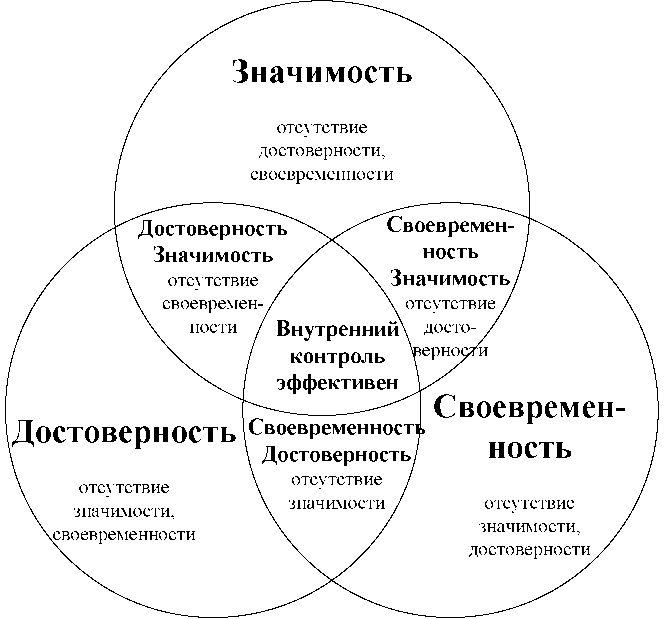

В этой связи можно сформулировать основные принципы эффективности внутреннего контроля на основе анализа руководителем результатов контроля:

- Полученная информация о результатах контроля соответствует действительности (принцип достоверности);

- Информация о результатах контроля получена до возникновения финансовых рисков, либо после реализации финансовых рисков с минимальными или существенными финансовыми потерями (принцип своевременности);

- Результаты контроля могут оказать значительное влияние на финансовое состояние организации (принцип значимости). Значимость влияния руководитель определяет самостоятельно. [16.C.39]

Взаимосвязь трех принципов представлена на рисунке 2.

Рисунок 2. Взаимосвязь принципов эффективности внутреннего контроля [19]

Своевременность получения информации является важным фактором осуществления внутреннего финансового контроля. Позднее выявление системных нарушений может принести значительный ущерб организации. Необходимо увеличивать скорость передачи информации и выявления нарушений, определить слабые места в системе внутреннего финансового контроля: определение выявленного нарушения к риску ранее; соответствие применяемых к риску методов контроля; достоверность получаемой информации от объекта проверки ранее и т.д. [10.C.14]

Принцип достоверности означает создание условий, которые обеспечат передачу правдивой и соответствующей реалиям информации. Наличие сомнений в достоверности переданной информации говорит о недостаточной эффективности системы внутреннего финансового контроля. [11.C.7]

Принцип значимости предполагает создание фильтра через определение и оценку рисков, который передает только действительно необходимую информацию.

Если информация поступает своевременно, и она достоверна, но практически никак не влияет на качество управленческого процесса, то необходимо усилить фильтрацию информации, переоценить риски.

Результаты анализа элементов системы внутреннего контроля Федерального казначейства приведены в таблице 2.

Проведение анализа результатов контроля руководителем путем соотношения трех принципов может показать реальное состояние внутреннего финансового контроля. [11.C.8] Если информацию, доводимую до руководителя можно назвать достоверной, значимой и своевременной, то систему внутреннего контроля в целом можно назвать эффективной. При отсутствии одного и более принципов необходимо принять управленческие решения по внесению корректировок в элементы системы внутреннего финансового контроля.[22.C.100]

Таблица 2

Система внутреннего контроля в Федеральном казначействе [22]

|

Цель - повышение эффективности управления финансами Федеральным казначейством |

|

|

Результаты контроля и его анализ |

|

|

Объективные результаты контроля |

Субъективные результаты контроля |

|

Акт проверки. Отчет о результатах проверки. Интегральная оценка (Карта рисков). Отчет по результатам последующего оперативного внутреннего автоматизированного контроля. |

Журнал учета выявленных нарушений Отчет о проведенных контрольных мероприятиях. |

|

Методы контроля |

|

|

Проверка документов на соответствие НПА, внутренним стандартам (самоконтроль, контроль по уровню подчиненности, смежный контроль, контроль по уровню подведомственности). Подтверждение (согласование) операций, действий (самоконтроль, контроль по уровню подчиненности, смежный контроль). Сверка данных (самоконтроль, контроль по уровню подчиненности, смежный контроль, контроль по уровню подведомственности). Сбор (запрос), анализ и оценка (мониторинг) информации о результатах выполнения функций и осуществления полномочий (самоконтроль, контроль по уровню подчиненности, смежный контроль, контроль по уровню подведомственности). |

|

|

Определение и оценка рисков |

|

|

Классификатор внутренних (операционных) рисков по направлениям деятельности. Карта внутреннего контроля. |

|

|

Контрольная среда |

|

|

Положение о внутреннем контроле и внутреннем аудите. Стандарты внутреннего контроля. Стандарты внутреннего контроля и внутреннего аудита Федерального казначейства, применяемые контрольно-аудиторскими подразделениями. Стандарты осуществления последующего оперативного внутреннего автоматизированного контроля в территориальных органах Федерального казначейства. |

|

Образование системы внутреннего контроля связано с принятием в 2011 году Положение о внутреннем контроле и внутреннем аудите в Федеральном казначействе. Положение устанавливает основные требования к организации и проведению внутреннего контроля и внутреннего аудита, цели, принципы.

Под внутренним контролем Положение понимает процесс, осуществляемый в рамках управления казначейскими рисками руководителями (заместителями руководителей), иными должностными лицами, направленный на соблюдение нормативных правовых актов, иных документов, повышение эффективности деятельности в разрезе финансового, административного и технологического направлений деятельности. [10.C.12]

Цель внутреннего контроля в Федеральном казначействе:

- Установление соответствия деятельности объекта внутреннего контроля;

- Повышение эффективности использования бюджетных средств;

- Своевременное выявление отклонений.

Под внутренним аудитом понимается деятельность контрольно-аудиторских подразделений по представлению руководству независимой и объективной информации о деятельности органов Федерального казначейства, ФКУ «ЦОКР» по осуществлению возложенных функций и полномочий, в том числе по надежности системы внутреннего контроля.

Цель внутреннего аудит Федерального казначейства:

- Подтверждение достоверности;

- Предложения по повышению эффективности использования бюджетных средств;

- Оценка надежности внутреннего контроля. [10.C.14]

На основе положения разработаны стандарты внутреннего контроля и стандарты внутреннего контроля и аудита, осуществляемые контрольно-аудиторскими подразделениями. Стандарты внутреннего контроля применяются каждым сотрудником Федерального казначейства с помощью самоконтроля, контроля по уровню подчиненности, смежного контроля.[19.C.87]

Планирование внутреннего контроля осуществляется через формирование карт внутреннего контроля. Она представляет собой определенную карту рисков. В ней отражены все процессы и действия, нарушение которых может повлиять на исполнение бюджета, на ведение бюджетного учета и формирование бюджетной отчетности. Карта формируется на очередной календарный год каждым структурным подразделением, при необходимости карта актуализируется. Результаты внутреннего контроля фиксируются в журнале внутреннего контроля (Журнал учета выявленных нарушений) и в отчете о проведенных контрольных мероприятиях. В них указывается краткая суть нарушения, причины нарушения и меры по минимизации последствий и недопущения их в будущем. Результаты контроля направляются руководителю напрямую от объекта проверки и не являются объективными. [12.C.58]

Стандарты внутреннего контроля и внутреннего аудита, применяемые контрольно-аудиторскими подразделениями, применяются уполномоченными аудиторскими подразделениями, которые также осуществляют внутренний контроль в своем подразделении. В центральном аппарате - это Управление внутреннего контроля (аудита) и оценки эффективности деятельности, которое помимо внутреннего контроля в Федеральном казначействе осуществляет ведомственный контроль над территориальными органами Федерального казначейства. В территориальных органах Федерального казначейства уполномоченными структурными подразделениями по осуществлению внутреннего аудита являются отделы внутреннего контроля и аудита. [12C.60]

Контрольно-аудиторские подразделения Федерального казначейства осуществляют плановые и внеплановые проверки, результатами которых являются акты проверки и отчеты по результатам проверки. Контрольно-аудиторские подразделения подчиняются напрямую руководителю, т.е. являются функционально-независимым структурами от объектов проверки. Следовательно, результаты их контрольной деятельности можно назвать объективными. [19.C.23]

Стандарты выделяют четыре процедуры осуществления контроля, представленные в таблице 1. При осуществлении внутреннего аудита не применяется метод подтверждения (согласования) операции, действия.

Стандарты выделяют следующие методы контроля: самоконтроль, контроль по уровню подчиненности, смежный контроль, контроль по уровню подведомственности. Последний метод относится к последующему контролю, остальные относятся к предварительному контролю. [13.C.50]

Самоконтроль осуществляется каждым сотрудником. Контроль по уровню подчиненности осуществляют вышестоящие сотрудники (начальник отдела, заместитель руководителя, руководитель). Смежный контроль осуществляет иное структурное подразделение в части предварительного контроля (согласования). Контроль по уровню подведомственности осуществляется контрольно-аудиторским подразделением Федерального казначейства в отношении территориальных органов Федерального казначейства, иных подведомственных организаций и их структурных подразделений. Однако отделы внутреннего контроля и аудита органов Федерального казначейства, как и Управление внутреннего контроля (аудита) в рамках центрального аппарата Федерального казначейства, также осуществляют последующий контроль (аудит). Данный последующий контроль, осуществляемый контрольно-аудиторскими подразделениями, стандарты не выделяют. [22.C.100]

Проверки проводятся в рамках одного объекта проверки не реже 1 раза в 2 года для контрольно-аудиторского подразделения органа Федерального казначейства и не реже 1 раза в 4-5 лет для контрольно-аудиторского подразделения центрального аппарата Федерального казначейства. Результаты внутреннего аудита органов Федерального казначейства подвергаются интегральной оценке, в рамках которой анализируется количество проверенных документов, количество нарушений и вес нарушения. [13.C.51]

Результаты контроля предоставляются руководителю (заместителю руководителя), на основе которых принимаются управленческие решения: кадровые перестановки, снижение результативности структурного подразделения, сотрудника, внесение изменения в карту внутреннего контроля (карта рисков), указания на устранения нарушений, иные меры воздействия.[17.C.43]

Результаты контроля, представляемые контрольно-аудиторскими подразделениями, являются объективными, так как контрольно-аудиторские подразделения функционально независимы от других структурных подразделений. Управление внутреннего контроля (аудита) и оценки эффективности деятельности и отделы внутреннего контроля и аудита подчинятся непосредственное руководителю. Однако в соответствии с Положением об Управлении внутреннего контроля (аудита) и оценки эффективности деятельности курирование и контроль их деятельности осуществляет уполномоченный заместитель руководителя Федерального казначейства, что выявляет определенную проблему при отнесении результатов внутреннего контроля указанного контрольно-аудиторского подразделения к объективным (независимым). [18.C.76]

Федеральным казначейством также утвержден классификатор внутренних (операционных) рисков по направлениям деятельности.

Всего Классификатор выделяет 15 направлений: направление по осуществлению и учету поступлений средств и их распределений; по осуществлению операции со средствами федерального бюджета; кассовое обслуживание субъекта Российской Федерации, местного бюджета, государственных внебюджетных фондов; организация и осуществление внутреннего контроля и внутреннего аудита; иные направления. [18.C.66]

Принцип значимости соблюдается через анализ классификатора рисков и утверждение карты внутреннего контроля. Принцип достоверности соблюдается через контрольно-аудиторские подразделения, а также посредством самоконтроля, контроля по уровню подчиненности, смежного контроля, контроля по уровню подведомственности.

Чтобы соблюсти принцип своевременности, который был рассмотрен ранее, постепенно внедряются новые механизмы, один из которых является последующий оперативный внутренний автоматизированный контроль (ПОВАК). Суть его заключается в том, что при помощи прикладного программного обеспечения контрольно-аудиторские подразделения осуществляют внутренний аудит структурных подразделений в режиме «день плюс».

Формируется отчет за предыдущий день, в котором указаны все нарушения, выявленные программным обеспечением и проанализированные внутренним аудитором. Отчет направляется руководителю для принятия управленческих решений. [22.C.100]

Выводы:

Таким образом, Федеральное казначейство развивает свою систему внутреннего контроля и внутреннего аудита. Разработаны положение и стандарты внутреннего контроля, определяются наиболее рисковые направления деятельности, применяются методы контроля, результаты контроля оформляются отчетами, актами, которые являются основой для принятия управленческих решений руководителем.

Предложенные автором элементы, состоящие из контрольной среды, определения и оценки риска, методов контроля, результатов объективного и субъективного контроля, их анализа, могут содействовать совершенствованию внутреннего финансового контроля в Федеральном казначействе. Соблюдение принципов своевременности, достоверности и значимости, применяемые руководителем организации, может стать основой для повышения эффективности осуществления внутреннего финансового контроля.

Заключение

На основании полученных в ходе исследования данных можно сделать следующие выводы.

Финансовая и бюджетная системы РФ, обеспечение контрольной, аккумулирующей и распределительной функций в рамках которых отводится Федеральному казначейству и системе его органов, имеют огромное значение для эффективного функционирования экономики и ее поступательного развития.

История отечественного казначейства насчитывает несколько сот лет, на протяжении которых оно систематически выполняло функцию оперативного пополнения и эффективного распределения государственной казны.

На современном этапе успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получения информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Основным поставщиком этой информации для Правительства РФ выступает Федеральное казначейство РФ.

Основное призвание Федерального казначейства РФ в лице своих органов сводится к управлению государственными финансовыми ресурсами, а также контролю за исполнением бюджетов всех уровней с целью обеспечения единства государственных финансов и их эффективного использования.

Осуществленный в начале 1990 гг. переход на казначейскую систему исполнения бюджета позволил упростить механизм обслуживания бюджета, усилить контроль за исполнением и эффективностью использования бюджетных средств. Становление и развитие казначейского исполнения федерального бюджета, бюджетов других уровней обеспечивает условия для решения проблем управления бюджетными потоками в системе межбюджетных отношений.

Последующие значительные изменения в казначейской системе исполнения федерального бюджета произошли после введения в действие Бюджетного кодекса РФ и Положения о Министерстве финансов РФ, которыми был установлен правовой статус всех участников бюджетного процесса, основы и условия привлечения к ответственности за нарушение бюджетного законодательства, а функции по методологическому руководству бухгалтерским учетом исполнения бюджетов всех уровней бюджетной системы и бухгалтерским учетом в бюджетных учреждениях были возложены на Минфин России.

Основные из выявленных проблем функционирования казначейства в РФ находятся в области правотворческой и правоприменительной деятельности, а также в сфере его информационно-технического обеспечения деятельности громоздкой разветвленной системы.

В зависимости от того как нормативная база в дальнейшем будет совершенствоваться, будет зависеть эффективность исполнения бюджетов государственных средств. Счета бюджетных учреждений в кредитных организациях или учреждениях Банка России должны быть закрыты и открыты лицевые счета в казначействе. На лицевых счетах бюджетных учреждений должны отражаться лимиты бюджетных обязательств, полученное финансирование и кассовый расход.

В результате дальнейшего внедрения новейших казначейских технологий:

- будут обеспечена сохранность средств и соответствующий надлежащий контроль за этим на всех этапах исполнения бюджета;

- станет возможным осуществлять контроль на стадии, предшествующий платежу, что позволит увеличть его эффективность;

- повысится эффективность управления процессом исполнения бюджетом и ресурсами.

БИБЛИОГРАФИЯ

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017)

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 01.05.2017) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 05.05.2017)

- Указ Президента РФ от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» //. СЗ РФ. - 1996. - № 31. - Ст. 3696

- Указ Президента РФ от 3 марта 1998 г. № 224 «Об обеспечении взаимодействия государственных органов в борьбе с правонарушениями в сфере экономики» // СЗ РФ. - 1998. - № 10. - Ст. 1159

- Указ Президента РФ от 02.02.2016 № 41 «О некоторых вопросах госу-дарственного контроля и надзора в финансово-бюджетной сфере» // СЗ РФ. - 2016. - № 6. - Ст. 831

- Постановление Правительства РФ от 01.12.2004 № 703 «О Федеральном казначействе» // СЗ РФ. - 2004. - № 49. - Ст. 4908»

- Постановление Правительства РФ от 15.04.2014 N 320 (ред. от 30.03.2017) "Об утверждении государственной программы Российской Федерации "Управление государственными финансами и регулирование финансовых рынков"

- Порядок управления реализацией государственных программ Российской Федерации в Федеральном казначействе (утв. Казначейством России 28.05.2014)

- Приказ Минфина России от 29.08.2013 N 227 "Об утверждении Концепции реформирования системы бюджетных платежей на период до 2017 года"

- Аль Махзуми Хассан Мохаммед Хассан. Внутренний контроль в системе управления финансами // ECONOMICS , 2015. №7. с. 12-20.

- Бровкина Н.Д., Салихов З.А. Проблемы унификации терминологии государственного финансового контроля // Аудит и финансовый анализ. 2015. № 2. С. 5-14

- Воропаев Ю.Н. Система внутреннего контроля организации // Бухгалтерский учет, 2016. №9. с. 56-60.

- Газарян А.В., Михайлова О.П. Система внутреннего контроля организации // Бухгалтерский учет, 2016. №9. с. 47-51.

- Горский А.П. Система внутреннего контроля организации // Вестник Амурского государственного университета. Серия: естественные и экономические науки, 2016. №43. с. 129-130.

- Иванова Н.Г., Усенко О.И. Ведомственный финансовый контроль: новации законодательства и практика // Казанский экономический вестник, 2014. №6. с. 62-76.

- Ильина Ю. Анализ системы внутреннего контроля // Аудит и налогообложение, 2013. №1. с. 37-40.

- Исаев Э.А. Перспективы развития контрольно-надзорной деятельности Федерального казначейства // Бюджет. 2016. № 3. С. 42-44

- Ковалева Э.Р. Государственный финансовый контроль: учеб. пособие / Э.Р.Ковалева. - Казань: Из-во «Познание» Института экономики, управления и права 2017. - 300 с.

- Масгрейв, РА Государственные финансы: теория и практика [Текст] / РА. Масгрейв, П.Б. Масгрейв. — М.: Бизнес Атлас, 2016. —581 с.

- Носкова Ю.С. Внутренний контроль в системе финансового контроля: история и современность // Российское предпринимательство, 2011. №10. с. 10-18.

- Паламарчук А.В. Взаимодействие прокуроров с органами контроля в финансово-бюджетной сфере // Финконтроль. 2016. № 3. С. 2-7

- Саранцев, В.Н. Современная модель организации казначейской систе-мы исполнения бюджета // Вестник Саратовского госагроуниверситета им. Н.И. Вавилова. — 2013. — N° 12. — С. 96—100.

- Соколов Б.Н. Системы внутреннего контроля (организация, методики, практика) / Б.Н. Соколов, В.В. Рукин. - М.: Экономика, 2007.

- Унщикова Р.Т. Построение модели внутреннего контроля для предприятий имущественного комплекса // Российское предпринимательство, 2014. №12. с. 62-67.

- Учебное пособие по дисциплине «Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы». Колл. авторов / Под редакцией профессоров Н.Г. Ивановой и М.И. Канкуловой - СПб.: Изд-во СПбГЭУ, 2015. - 273 с.

- Цыренова И.Ц. Анализ проблем развития системы государственного финансового контроля в Российской Федерации // Бизнес в законе. 2016. № 2. С. 342-344

- Международный валютный фонд: цели, функции, особенности (Кредитные механизмы МВФ)

- Основные функции в системе менеджмента (Организационная структура, как основа организации деятельности)

- «Оперативно-розыскная деятельность и права граждан»

- Оценка потребительских свойств и показателей качества товара с современной точки зрения

- Развитие франчайзинга как формы поддержки малого предпринимательства в торговле (Франчайзинг в России)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПРОЦЕНТНЫМ РИСКОМ (Сущность, виды и факторы процентного риска)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов ( Некоторые аспекты нотариата как правоохранительного органа )

- Подготовка осужденных к освобождению и правовые проблемы социальной адаптации освобожденных из исправительных учреждений.

- Построение организационных структур ( Теоретические основы управления предприятием)

- Государственная социальная политика в сфере занятости молодежи - региональный аспект (Зарубежный опыт трудоустройства молодежи)

- Менеджмент человеческих ресурсов ( Теоретические основы управления человеческими ресурсами )

- Налоговый учет по налогу на добавленную стоимость ( Теоретические аспекты исчисления налога на добавленную стоимость )