Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Этапы развития Федерального казначейства Российской Федерации)

Содержание:

Введение

Казначейство — один из старейших финансовых институтов, объективно необходимый атрибут любого государства. Связано это с его главной функцией — хранителя государственной казны. И как бы оно ни называлось, при какой бы системе ни существовало — при приказной форме, при Рюриковичах, при Романовых — Казначейство всегда ее выполняло.

Актуальность темы курсовой работы обусловлена тем, что Казначейство выполняет важнейшую миссию — быть кассиром, бухгалтером, хранителем казны. Оно должно собирать в кассу доходы и выдавать из нее средства на расходы, не являясь при этом распорядителем бюджетных средств. Возрожденное Казначейство России стало инструментом реализации бюджетной политики, направленной на предотвращение распада страны.

Цель выполненной работы - рассмотреть современную практику деятельности Федерального казначейства в Российской Федерации, выявить проблемы и перспективы дальнейшего развития.

Задачи работы:

- изучить этапы развития Федерального казначейства РФ;

- рассмотреть казначейское исполнение федерального бюджета по доходам и расходам;

- исследовать контрольные функции Федерального казначейства;

- проанализировать деятельность Федерального казначейства;

- выявить пути дальнейшего развития и совершенствования деятельности Федерального казначейства РФ.

Объектом исследования является деятельность Федерального казначейства в Российской Федерации.

Информационную базу исследования составили законодательные акты РФ, Указы Президента РФ, Постановления Правительства РФ и другие документы органов государственной власти и управления, материалы российской печати, информационных обзоров, аналитических и статистических материалов, а также иные документы, опубликованные в различных изданиях сети «Интернет», в справочно-правовых системах «Гарант», «Консультант плюс».

Теоретическую и методологическую основу исследования составили фундаментальные положения современного бюджетного процесса.

Общей методологической основой исследования послужили принципы диалектической логики, единства логического и исторического. В процессе исследования применялись общенаучные методы познания, такие как метод исследования противоречий в развитии объекта, анализ и синтез, системность, аналогии, а также специальные: сравнения, группировки, обобщения, интерпретации и др.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы деятельности Федерального казначейства РФ

1.1 Этапы развития Федерального казначейства Российской Федерации

В 1990-2000-х гг. в Российской Федерации были сделаны первые шаги по проведению бюджетной реформы. Бюджетная реформа - это введение новых принципов бюджетного регулирования и коренное преобразование межбюджетных отношений, направленное на создание прозрачной и эффективной системы управления государственными ресурсами. С проведением бюджетной реформы связано развитие системы органов Федерального казначейства. Для того, чтобы оценить роль Казначейства России в процессе бюджетной реформы, рассмотрим основные направления развития казначейских органов на этапах ее проведения[1].

Первый этап бюджетной реформы ознаменован принятием в 1998 г. и вступлением в силу с 2000 г. Бюджетного кодекса Российской Федерации, который определил основные подходы к организации бюджетного процесса для всех уровней бюджетной системы РФ, закрепил казначейское исполнение бюджета на основе принципа единства кассы[2]. Необходимо отметить, что к этому времени на основании Указа Президента РФ от 08.12.1992 № 1556 «О Федеральном казначействе»[3] была создана единая централизованная система органов Федерального казначейства. За период 1993-1999 гг. произошло становление и развитие территориальных органов казначейства, было завершено формирование организационной структуры Федерального казначейства, решены и закреплены в нормативно-методических документах задачи по организации расчетно-кассового обслуживания органов казначейства в ЦБ РФ, а так же внедрению единой системы бухгалтерского учета. Существенным шагом по совершенствованию процедур казначейского исполнения бюджета стало принятие Федерального закона от 15.08.1996 № 115-ФЗ «О бюджетной классификации Российской Федерации».

В результате решения вопросов организационного и нормативно-методического обеспечения, посредством казначейского исполнения федерального бюджета были регламентированы стадии исполнения бюджета по доходам и расходам, отлажены необходимые процедуры санкционирования расходов бюджета[4]. В частности, БК РФ впервые на законодательном уровне установил:

- необходимость соответствия кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год;

- необходимость соответствия объема принятых обязательств, оплата которых осуществляется за счет средств бюджета, и объема доведенных до бюджетополучателя лимитов бюджетных обязательств;

- ответственность Главных распорядителей и получателей средств федерального бюджета за целевое использование бюджетных средств[5].

Бюджетный кодекс РФ стал основным законодательным актом, регулирующим ключевые вопросы казначейского исполнения бюджетов бюджетной системы РФ.

Учитывая значимость решаемых органами Федерального казначейства задач в системе экономической безопасности страны, процесс развития казначейской системы стал одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной сферы. В связи с этим, 23 июня 1999 г. было принято Постановление Правительства РФ № 677 «О федеральной целевой программе развития органов Федерального казначейства на 2000-2004 годы». Целью данной программы было развитие системы органов Федерального казначейства, необходимое для повышения эффективности управления и контроля за государственными финансовыми ресурсами[6].

Проводимые мероприятия по совершенствованию казначейских технологий и технический прогресс требовали повышения уровня материально-технического обеспечения органов Федерального казначейства, поэтому в 2000-2004 гг. проводилась модернизация их информационно-технического обеспечения, в том числе началась работа по созданию автоматизированной системы Федерального казначейства (АС ФК). Цель создания автоматизированной системы - это глобальный переход от разрозненных массивов данных по исполнению бюджетов, представленных в тысячах отделений Федерального казначейства на всей территории РФ, к единым базам данных, структурированным в соответствии с требованиями бюджетного законодательства, бюджетной классификации, единых федеральных реестров и справочников.

Для успешного осуществления целевой программы развития казначейства распоряжением Правительства РФ от 23.01.2000 № 107-р была одобрена Концепция функционирования единого счета Федерального казначейства по учету доходов и средств федерального бюджета, которая должна была обеспечить централизацию оперативной информации о ходе исполнения федерального бюджета и оптимизацию потоков бюджетных средств. Реализация принятой Концепции определила новый порядок движения доходов федерального бюджета, ускоривший сроки прохождения средств бюджета.

Министерством финансов РФ был разработан порядок организации работы по оптимизации процесса доведения через казначейские органы объемов бюджетных ассигнований и лимитов бюджетных обязательств до главных распорядителей и распорядителей бюджетных средств[7]. Он позволил четко разделить информацию о бюджетных назначениях и кассовых потоках, что обусловило возможность учитывать использование денежных средств только в момент осуществления кассовых расходов и в связи с этим повысить ликвидность единого счета федерального бюджета.

К 2002 г. был сформирован реестр главных распорядителей средств федерального бюджета, что позволило оптимизировать состав и определить круг участников бюджетного процесса[8]4. Полномочия по ведению реестра были переданы Федеральному казначейству.

В целях обеспечения прозрачности исполнения федерального бюджета в 2000-2004 гг. осуществлялись мероприятия по совершенствованию бюджетной классификации РФ, процедур финансового планирования, системы отчетности об исполнении федерального бюджета. Министерством финансов РФ был разработан единый план счетов бюджетного учета[9], порядок применения бюджетной классификации РФ[10], что обеспечило единство системы учета и отчетности для всех участников бюджетного процесса.

Таким образом, на первом этапе бюджетной реформы осуществлялось укрепление системы исполнения бюджета, создание достоверной отчетности об исполнении бюджета, обеспечение контроля за исполнением бюджета. На основе казначейского исполнения федерального бюджета был регламентирован процесс утверждения бюджетных расходов, внедрен контроль за доведением бюджетных ассигнований и лимитов бюджетных обязательств, обеспечена система централизованного учета средств бюджета на едином счете федерального бюджета, открытом в ЦБ РФ[11].

Начало второго этапа бюджетного реформирования было ознаменовано проведением административной реформы исполнительной власти в соответствии с Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти».

Целью проведения административной реформы выступало повышение эффективности деятельности и построение новой структуры федеральных органов исполнительной власти, в которой должна быть обеспечена типизация функций государственного управления. Одновременно с типизацией функций в 2004 г. была введена «трехзвенная система федеральных органов исполнительной власти» (министерство - служба - агентство), ограничившая разнообразие видов органов исполнительной власти. Цель введения такой системы заключалась в создании иерархической структуры, позволяющей избежать конфликта интересов, а также дублирования функций.

В ходе реализации административной реформы было принято решение о выделении Федерального казначейства из состава Министерства финансов РФ. С 1 января 2005 г. оно было преобразовано в федеральную службу с подчинением Минфину РФ и наделено статусом главного распорядителя средств федерального бюджета. В соответствии с данными преобразованиями Федеральное казначейство стало осуществлять правоприменительные функции по обеспечению исполнения федерального бюджета, составлению отчета об исполнении федерального и консолидированного бюджетов Российской Федерации.

Одним из направлений проводимой административной реформы стала разработка и внедрение стандартов государственных услуг, предоставляемых органами исполнительной власти, а также административных регламентов. Для Федерального казначейства регламентация функциональных процессов была необходима, так как для всех клиентов казначейства в любом регионе России одну и ту же функцию все его территориальные органы должны исполнять одинаково. В результате регламентации функциональной деятельности, начиная с 2005 г. были разработаны Административные регламенты федерального казначейства по исполнению государственных функций: по ведению сводного реестра главных распорядителей и получателей средств федерального бюджета, по формированию бюджетной отчетности, по исполнению государственной функции ведения реестров государственных контрактов, заключенных от имени РФ по итогам размещения заказов.

Казначейство России на этом этапе проводимой бюджетной реформы принимало участие в процессах реформирования межбюджетных отношений, бюджетного процесса. Реформа межбюджетных отношений (2003-2005 гг.) предполагала разграничение бюджетных полномочий между уровнями бюджетной системы, федеральными, региональными и местными органами публичной власти. При этом была расширена финансовая самостоятельность региональных властей. Бюджетным кодексом РФ устанавливалось закрепление нормативов отчислений от федеральных налогов в бюджеты субъектов РФ и местные бюджеты. Законодательно были закреплены формы и принципы распределения межбюджетных трансфертов.

Реформирование межбюджетных отношений потребовало разработки и внедрения в деятельность казначейских органов нового порядка учета поступлений в бюджетную систему РФ и их распределения между бюджетами различных уровней[12].

В целях обеспечения эффективного исполнения бюджетов всех уровней бюджетной системы РФ проводилась разработка и внедрение единой методологической основы кассового обслуживания исполнения бюджетов. С 1 января 2006 г. введен в действие Приказ Федерального казначейства от 25.08.2005 № 12н «Об утверждении Общего порядка кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации». Бюджеты всех уровней бюджетной системы перешли на кассовое обслуживание исполнения бюджетов в органы Федерального казначейства.

В 2004 г. была подготовлена и одобрена Постановлением Правительства РФ от 22.05.2004 № 249 «Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах». Концепция предусматривала осуществление мероприятий по реформированию бюджетной классификации РФ и бюджетного учета, разграничению бюджетов действующих и принимаемых обязательств, повышению результативности бюджетных расходов[13].

Направления реформирования бюджетного процесса включали разработку и внедрение в деятельность органов казначейства новой бюджетной классификации РФ, базирующейся на принципе подведомственности бюджетных средств: доходов, расходов, источников финансирования дефицита бюджетов[14]. В работе Федерального казначейства введены принципы управленческого учета, а так же метод начислений, необходимый для полной оценки стоимости и сравнения эффективности деятельности органов власти[15].

С целью повышения прозрачности и результативности управления средствами бюджетов бюджетной системы, органы казначейства начали осуществлять финансирование на основе принятых расходных обязательств публично-правовых образований[16].

В условиях реформирования бюджетного процесса, предполагающего переход от управления затратами к управлению результатами, перед органами исполнительной власти была поставлена задача повышения эффективности управления и использования ресурсов путем кардинального улучшения своей деятельности. Для реализации задач, поставленных Правительством РФ, была разработана Концепция развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006-2008 гг. Концепция закрепляла основополагающие цели и задачи системы внутреннего контроля и аудита в органах казначейства и определяла основные направления совершенствования в данной сфере[17].

Таким образом, на втором этапе бюджетной реформы РФ в органах казначейства были созданы организационно-методические основы обслуживания межбюджетных отношений при исполнении бюджетов по доходам. Существенных шагом по регулированию межбюджетных отношений стал переход в 2006 г. на кассовое обслуживание исполнения бюджетов субъектов РФ и муниципальных образований в органы казначейства. Бюджетная классификация РФ, используемая в казначействе при исполнении бюджетов, была приближена к международным стандартам, разработаны принципы современного бюджетного учета, были созданы и внедрены системы внутреннего контроля и аудита.

В связи с наделением ФК полномочиями по прогнозированию и кассовому планированию средств федерального бюджета и управлению операциями на едином счете федерального бюджета в 2004 г. в составе Центрального аппарата ФК было создано Управление финансового прогнозирования и управления единым казначейским счетом. Наиболее важным показателем работы единого казначейского счета является его ликвидность. Поэтому в работе казначейства приоритетным становится принципиально новое направление в работе Федерального казначейства - управление ликвидностью Единого казначейского счета (ЕКС). Управление ликвидностью ЕКС в РФ направлено на обеспечение безусловной возможности проведения операций по оплате предъявленных денежных обязательств, сохраняя в целом положительный баланс единого счета федерального бюджета[18].

Началом нового этапа бюджетной реформы можно условно считать принятие распоряжением Правительства Российской Федерации от 30.06.2010 № 1101-р Программы Правительства РФ по повышению эффективности бюджетных расходов, основным направлением которой стало внедрение программно-целевого метода организации деятельности органов исполнительной власти.

Постановлением Правительства РФ от 02.08.2010 № 588 был утвержден Порядок разработки, реализации и оценки эффективности государственных программ Российской Федерации. В связи с этим, наряду с традиционной частью федерального бюджета, стала формироваться его программная часть, представляющая собой совокупность государственных программ, которые являются инструментами достижения целей долгосрочной стратегии развития страны. Под термином «государственная программа» понимается система мероприятий, взаимосвязанных по задачам, срокам проведения и ресурсам, и инструментов государственной политики, обеспечивающая достижение приоритетов и целей государственной политики в рамках реализации ключевых государственных функций[19].

Программный бюджет отличается от традиционного тем, что все расходы включены в программы, каждая из которых своей целью должна быть увязана с тем или иным стратегическим итогом деятельности ведомства.

Переход к формированию «программной» структуры расходов бюджетов потребовал реформирования и внедрения в деятельность органов казначейства бюджетной классификации, отражающей увязку расходов с планируемыми результатами деятельности государственных органов и целями государственной политики. Для обеспечения прозрачности и обоснованности бюджетных ассигнований в ст. 21 Бюджетного кодекса РФ «Классификация расходов бюджетов» были внесены изменения, предусматривающие возможность формирования целевых статей расходов бюджетов, исходя из состава государственных программ.

Одним из важнейших направлений повышения эффективности бюджетных расходов стала регламентация правил и процедур размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд. 5 апреля 2013 г. был принят Федеральный закон РФ № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»[20]. Основной предпосылкой формирования контрактной системы стала необходимость комплексного совершенствования сферы государственных и муниципальных закупок, целесообразность регулирования всего цикла планирования, осуществления и контроля закупок. Согласно Федеральному закону № 44-ФЗ каждая закупка требует обоснования, которое осуществляется при формировании плана закупок и служит для установления соответствия планируемых закупок целям их осуществления. В ходе реализации контрактной системы за Федеральным казначейством были закреплены новые функции: ведение реестра государственных контрактов, заключенных заказчиками; ведение реестра государственных контрактов, заключенных заказчиками, содержащего сведения, составляющие государственную тайну; - ведение реестра договоров, заключенных заказчиками.

Ведение реестра государственных контрактов на закупку товаров обеспечивает развитие добросовестной конкуренции, гласность и прозрачность осуществления таких закупок, предотвращение коррупции и других злоупотреблений в сфере размещения заказов.

Таким образом, на каждом из этапов проводимой бюджетной реформы в РФ казначейство играет важную роль. Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

1.2 Казначейское исполнение федерального бюджета по доходам и расходам

Исполнение бюджета представляет собой процесс реализации утвержденного бюджета по доходам и расходам, то есть обеспечение полного и своевременного поступления доходов в бюджет и их использование по целевому назначению. Правовые основы исполнения бюджета закреплены в гл. 24 Бюджетного кодекса РФ. Ключевая роль в процессе исполнения бюджета принадлежит Федеральному казначейству РФ, что обусловливает необходимость детального правового регулирования деятельности данного органа власти[21].

Институт исполнения бюджета строится на принципах подведомственности расходов (ст. 38.1 БК РФ) и единства кассы (ст. 38.2). Практическая значимость и эффективность этих принципов очевидна[22].

По мнению Е. Ю. Грачевой, система казначейства обеспечивает:

а) единство нормативно-методической базы исполнения бюджета (исполнение бюджета возложено на единый государственный орган);

б) целостность процессов исполнения бюджетов (полный бухгалтерский учет операций со средствами бюджета; единый бюджетный счет; централизованная обработка платежей);

в) эффективную работу по управлению бюджетными средствами[23].

Таким образом, органы казначейства, представляя интересы государства, ставят под контроль действия всех участников процесса исполнения бюджета.

Федеральным казначейством осуществляется кассовое обслуживание исполнения бюджета, что закреплено в ч. 3 ст. 154, ч. 4 ст. 215.1 БК РФ. Положения частей 4, 5 и 6 ст. 215.1 вызвали ряд спорных вопросов, которые обусловили необходимость их проверки Конституционным Судом РФ. В декабре 2006 г. в Конституционный суд РФ обратилось Правительство г. Москвы с запросом, в котором отмечалось, что указанные положения противоречат Конституции и нарушают принцип федеративности, основанный на разграничении предметов ведения и полномочий между органами государственной власти РФ и субъекта РФ. По мнению заявителя, оспариваемые законоположения несоразмерно ограничивают право субъекта РФ самостоятельно исполнять свой бюджет, поскольку самостоятельное кассовое обслуживание исполнения всех бюджетов передается федеральному органу исполнительной власти, исполнение бюджетных обязательств субъекта РФ ставится в зависимость от деятельности федерального финансового органа, который не может контролироваться субъектом РФ. Решением Конституционного суда РФ данные положения были признаны непротиворечащими Конституции.

Решением проблемы сочетания федеральных, региональных и местных интересов в условиях казначейского исполнения бюджетов может быть законодательное закрепление возможности региональными и местными исполнительными органами власти организовывать и исполнять территориальный бюджет с использованием казначейских методов через единый счет бюджета, за исключением кассового обслуживания, возложенного на органы Федерального казначейства[24].

Проблемы правового регулирования возникают и при взаимодействии органов Федерального казначейства и кредитных организаций: Федеральное казначейство открывает в Центральном банке РФ и кредитных организациях счета по учету средств бюджетов, направляет в учреждения Банка России и кредитные организации представления о приостановлении операций в валюте РФ по счетам, открытым казенным и бюджетным учреждениям в нарушение бюджетного законодательства РФ. Однако до сих пор остается неурегулированным вопрос о получении Федеральным казначейством сведений, составляющих банковскую тайну. Статья 26 Федерального закона «О банках и банковской деятельности»[25] от 2 декабря 1990 г. № 395-1, закрепляющая перечень государственных органов власти, которые вправе истребовать справки по операциям и счетам юридических лиц и граждан, не указывает в данном перечне органы Федерального казначейства, что позволяет банкам препятствовать проведению последними проверок счетов юридических лиц, получающих средства из федерального бюджета.

В сфере взаимодействия органов Федерального казначейства и кредитных организаций также возникают вопросы, связанные с применением системы счетов, отражающих движение бюджетных средств на счетах бюджетных организаций, открытых в кредитных учреждениях[26].

В результате этого зачастую происходит нецелевое расходование средств, предоставленных из соответствующего бюджета. Решением этих проблем представляется следующее:

1) внести изменения и дополнения в ФЗ «О банках и банковской деятельности», касающиеся отнесения органов Федерального казначейства к числу субъектов, обладающих правом истребовать необходимую информацию в пределах своей компетенции у банковских кредитных организаций;

2) разработать правовой механизм возврата средств, использованных не по целевому назначению.

1.3 Контрольные функции Федерального казначейства

Важнейшей функцией Федерального казначейства является контроль. Такое направление деятельности данного органа прямо вытекает из Положения о Федеральном казначействе, утвержденного Постановлением Правительства РФ от 1 декабря 2004 г. № 703.

Бюджетный кодекс Российской Федерации закрепляет, что внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений осуществляется именно Федеральным казначейством. Внутренний контроль направлен на соблюдение нормативных правовых актов Российской Федерации и иных документов, которыми регламентируется деятельность органов Федерального казначейства, а также повышение эффективности деятельности этих органов. Важная задача внутреннего контроля казначейства - выявление нарушений на ранних стадиях[27].

Т. С. Трифонова, рассматривая механизм внутреннего контроля, отметила, что помимо ежедневного осуществления финансового контроля за содержанием проводимых операций, наличием подтверждающих документов и чеков при представлении платежных документов данными организациями, правильностью заполнения форм документов и соблюдением лимитов остатков расходов на их лицевых счетах, сотрудники органов Федерального казначейства дополнительно проверяют сведения об операциях с целевыми субсидиями, соответствующие коды субсидий и коды объектов федеральной адресной инвестиционной программы[28]. Также объектами внутреннего контроля выступают сами органы Федерального казначейства и их структурные подразделения. Таким образом, сотрудники органа Федерального казначейства могут быть как субъектами, так и объектами данного контроля[29].

До недавнего времени ученые-правоведы, как и законодатель, разделяли контроль, осуществляемый Федеральным казначейством, на две формы. Основным фактором, влияющим на разделение контроля на отдельные формы, является время их свершения[30]. Выделяли предварительную и текущую формы осуществления контроля. С недавнего времени данный орган начал осуществлять последующий контроль.

Связано это с тем, что раньше функции финансового контроля принадлежали Федеральной службе финансово-бюджетного надзора. Однако Указом Президента РФ от 2 февраля 2016 г. № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» Росфиннадзор был упразднен, а функции по контролю и надзору в финансово-бюджетной сфере, по внешнему контролю качества работы аудиторских организаций, переданы Федеральному казначейству.

Законодатель в БК РФ установил, что предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

Предварительный казначейский контроль – это предшествующий фактическому исполнению бюджета, то есть поступлению налоговых и иных платежей в бюджет, расходованию средств бюджета и принятию каких-либо решений по финансовым и другим вопросам. Данная форма контроля реализуется в процессе регулирования доходов бюджетов разных уровней, поступающих на счета Федерального казначейства[31].

Текущий контроль проводится на этапе исполнения бюджета, при этом осуществляется анализ оперативных данных, текущей отчетности об исполнении бюджета, данных об использовании средств бюджетополучателями.

Контроль над оперативной деятельностью состоит в регулярной проверке соблюдения распорядителями бюджетных ассигнований финансовой дисциплины, то есть соблюдения бюджетных норм и нормативов, своевременного осуществления финансово-денежных расчетов, а также целевого использования бюджетных средств.

Основная цель последующего контроля состоит в установлении законности, целевого, результативного и эффективного использования средств федерального бюджета. В соответствии с БК РФ контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности[32].

Таким образом, Федеральное казначейство осуществляет контроль посредством фиксирования и анализа любых перемещений государственных финансов. Экономический смысл его работы в процессе исполнения бюджетов всех уровней бюджетной системы России и прохождения всех бюджетных потоков через эти органы заключается в том, что это позволяет осуществлять сплошной, непрерывный государственный финансовый контроль за бюджетными средствами и средствами государственных внебюджетных фондов. Федеральное казначейство можно отнести к неким особым органам государственного финансового контроля, которые наделены универсальными полномочиями в сфере экономики и государственных финансов.

Выводы

Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

Система казначейства обеспечивает: единство нормативно-методической базы исполнения бюджета (исполнение бюджета возложено на единый государственный орган); целостность процессов исполнения бюджетов (полный бухгалтерский учет операций со средствами бюджета; единый бюджетный счет; централизованная обработка платежей); эффективную работу по управлению бюджетными средствами.

Федеральное казначейство осуществляет контроль посредством фиксирования и анализа любых перемещений государственных финансов. Экономический смысл его работы в процессе исполнения бюджетов всех уровней бюджетной системы России и прохождения всех бюджетных потоков через эти органы заключается в том, что это позволяет осуществлять сплошной, непрерывный государственный финансовый контроль за бюджетными средствами и средствами государственных внебюджетных фондов. Федеральное казначейство можно отнести к неким особым органам государственного финансового контроля, которые наделены универсальными полномочиями в сфере экономики и государственных финансов.

Глава 2. Анализ деятельности Федерального казначейства РФ

2.1. Оценка работы Федерального казначейства

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, функции по контролю и надзору в финансово-бюджетной сфере, внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности» (в ред. Постановления Правительства РФ от 13.04.2016 № 300)[33].

Организационная структура представлена следующими уровнями:

- Центральный аппарат (первый уровень), Межрегиональное операционное управление Федерального казначейства (второй уровень) – территориальный орган, располагается в Москве;

- Управления Федерального казначейства по субъектам Российской Федераций (второй уровень) территориальные органы, располагаются в административных центрах субъектов Российской Федерации.

Федеральное казначейство в своей структуре имеет 85 территориальных органов и одну подведомственную организацию – Федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России»[34].

Особый научный и исследовательский интерес представляет изучение территориальных органов Федерального казначейства и их вклад в развитие экономики регионов.

2016 г. ознаменовался для Управления Федерального казначейства по Курской области (далее – Управление) появлением нового структурного подразделения по осуществлению контроля в финансово-бюджетной сфере, в связи с передачей функции внутреннего государственного финансового контроля Федеральному казначейству, которым обеспечена преемственность и непрерывность исполнения, переданных в соответствии с Указом Президента РФ от 02.02.2016 № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере», функций по осуществлению контроля и надзора в финансово-бюджетной сфере[35].

В 2016 г. получил дальнейшее развитие механизм казначейского сопровождения государственных контрактов и договоров, утвержденный Постановлением Правительства Российской Федерации от 04.02.2016 № 70 «О порядке казначейского сопровождения в 2016 году государственных контрактов, договоров (соглашений), а также контрактов, договоров, соглашений, заключенных в рамках их исполнения»[36].

На рисунке 1 видно, что казначейскому сопровождению подлежат государственные контракты, договоры о предоставлении бюджетных инвестиций юридическим лицам, соглашения о предоставлении субсидий юридическим лицам, договоры о взносах в уставные капиталы юридических лиц, соглашения о предоставлении межбюджетных трансфертов.

Рисунок 1 – Казначейское сопровождение государственных контрактов (контрактов, договоров, соглашений) [37]

Это позволило обеспечить целевое использование средств из федерального бюджета, минимизировать количество компаний – посредников, повысить оперативность доведения средств из бюджета непосредственным производителям товаров, работ, услуг, сократить остатки неиспользованных целевых средств, выделяемых из федерального бюджета юридическим лицам.

При казначейском сопровождении стало возможным применение нового принципа исполнения бюджета – выделение средств «под потребность», именно в тот момент времени, когда они реально необходимы для оплаты принятых обязательств[38].

В 2016 г. Управлением продолжена работа по полномасштабному внедрению нового механизма перечисления из федерального бюджета целевых средств бюджету Курской области под фактическую потребность.

В течение 2016 г. Управление осуществляло переданные полномочия получателя средств федерального бюджета по перечислению в бюджет Курской области из федерального бюджета субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение по 19 главным распорядителями средств федерального бюджета по 100 кодам цели.

В 2016 г. кассовые выплаты за счет межбюджетных трансфертов в пределах суммы, необходимой для оплаты расходов по денежным обязательствам, осуществляли 15 комитетов и управлений области.

Механизм предоставления межбюджетных трансфертов «под потребность» позволил повысить эффективность и прозрачность расходования целевых средств областного и местных бюджетов, обеспечить своевременное и адресное перечисление средств в реальный сектор экономики, минимизировать неиспользованные остатки целевых межбюджетных трансфертов на единых счетах областного и местных бюджетов[39].

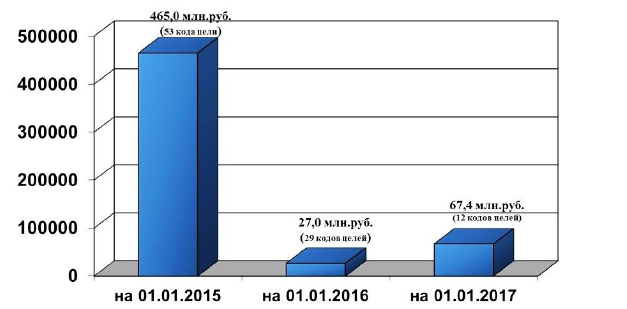

Рисунок 2 – Новый механизм предоставления целевых средств.

Неиспользованные остатки целевых средств на счетах областного и местных бюджетов (в млн. руб.)

Так, по состоянию на 01.01.2015 остатки целевых межбюджетных трансфертов на единых счетах областного и местных бюджетов составили 465,0 млн. руб. (по 53 кодам целей), по состоянию на 01.01.2016 – 27,0 млн. руб. (по 29 кодам целей), на 01.01.2017 сумма остатков составила 67, 4 млн. руб. (по 12 кодам целей).

Наличие остатков объясняется тем, что применение механизма «под потребность» осуществлялось по большинству целевых средств до уровня бюджета субъекта, а не до уровня местных бюджетов, в связи с чем сложились неиспользованные остатки целевых средств на счетах местных бюджетов.

Применение «сквозного» механизма предоставления межбюджетных трансфертов «под потребность» (федеральный бюджет – бюджет субъекта – местный бюджет), по которому Управление осуществляло переданные полномочия получателя средств областного бюджета по 4 главным распорядителям средств областного бюджета, по перечислению целевых средств в бюджеты муниципальных образований Курской области, позволило не допускать наличие неиспользованных остатков целевых средств на счетах соответствующих бюджетов.

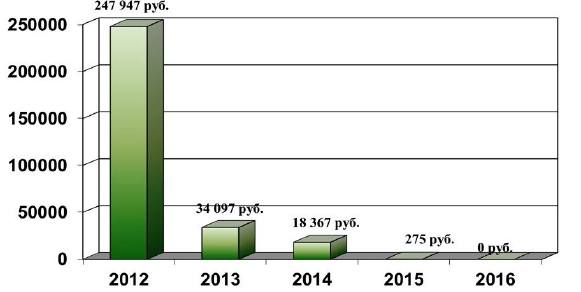

Рисунок 3 – Новый механизм предоставления целевых средств.

Неиспользованные остатки целевых средств на счетах местных бюджетов. Субвенции на осуществление первичного воинского учета на территориях, где отсутствуют военные комиссариаты, руб.

Это субвенции бюджетам муниципальных образований на осуществление первичного воинского учета на территориях, где отсутствуют военные комиссариаты, на осуществление полномочий Российской Федерации на государственную регистрацию актов гражданского состояния, на оплату жилищно-коммунальных услуг отдельным категориям граждан, на государственную поддержку муниципальных учреждений культуры и на государственную поддержку лучших работников муниципальных учреждений культуры.

Использование механизма предоставления межбюджетных трансфертов «под потребность» в целом позволило Федеральному казначейству повысить ликвидность Единого казначейского счета и создать дополнительные гарантии для исполнения расходов федерального бюджета.

Благодаря аккумулированию высвобождаемых средств на Едином казначейском счете удалось дополнительно для нужд государства получить доход за 2016 г. в размере 82,7 млрд. руб.

Одной из задач, стоящих в 2017 г. перед Управлением, является обеспечение предоставления из федерального бюджета бюджетам субъектов Российской Федерации субсидий с применением механизма софинансирования расходных обязательств субъектов Российской Федерации в пределах суммы, необходимой для оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, в размере установленного соответствующему субъекту Российской Федерации уровня софинансирования[40].

В 2016 г. территориальные органы Федерального казначейства приступили к внедрению нового механизма казначейского сопровождения отдельных государственных контрактов – казначейского аккредитива.

Механизм казначейского аккредитива предоставляет право государственному заказчику оплачивать за счет суммы аванса, предусмотренного контрактом, фактически поставленные товары, выполненные работы, оказанные услуги при направлении исполнителем в соответствующий территориальный орган Федерального казначейства документов[41].

Следовательно, казначейский аккредитив станет платежным инструментом, применяемым Федеральным казначейством при перечислении авансовых платежей из федерального бюджета.

С 1 января 2016 г. Управлением внедрен порядок финансового обеспечения обязательств получателей средств федерального бюджета с применением предельных объемов финансирования расходов, так называемых ПОФРов.

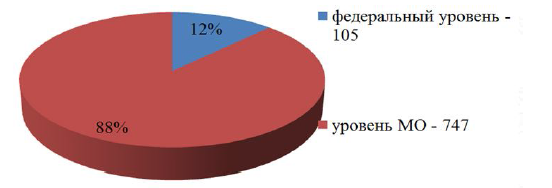

Предельные объемы финансирования – это инструмент по сдерживанию расходов федерального бюджета в условиях временных кассовых разрывов. В Управлении на 01.01.2017 г. обслуживались 2 720 клиентов всех уровней, которым открыто 6 739 лицевых счетов.

Рисунок 4 – Количество лицевых счетов, открытых неучастникам

бюджетного процесса на 01.01.2017 г.

В соответствии с Приказом Минфина России от 23.12.2014 № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» Управлением проводится работа по формированию и ведению Реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее - Реестр УБП и НУБП).

По состоянию на 1 января 2017 г. в 2016 г. в открытую часть Сводного реестра включена 3 041 организация. Данные Реестра УБП и НУБП используются в подсистемах ГИИС «Электронный бюджет», при осуществлении операций по лицевым счетам организаций федерального уровня.

Обеспечена интеграция Реестра УБП и НУБП с Единой информационной системой в сфере закупок (далее – ЕИС) и Официальным сайтом для размещения информации о государственных (муниципальных) учреждениях (далее – ОС ГМУ).

С 1 января 2016 г. введена в эксплуатацию ЕИС, создание которой осуществлялось путем модернизации официального сайта Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг (www.zаkupki.gov.ru), а также путем разработки новых функциональных модулей.

По состоянию на 1 января 2017 г. общее количество организаций-заказчиков, зарегистрированных в ЕИС на территории Курской области, в соответствии с положениями Федеральных законов №№ 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», составило более 3 800. Общее количество зарегистрированных учреждений на ОС ГМУ по состоянию на 01.01.2017 – 3 073.

На ОС ГМУ обеспечено формирование и ведение ведомственных перечней государственных и муниципальных услуг (работ) (далее – Перечни). По состоянию на 01.01.2016 все 20 областных и 147 муниципальных уполномоченных органов Курской области разместили и утвердили Перечни на ГИИС «Электронный бюджет».

Управлением проведена работа по регистрации пользователей уполномоченных органов для размещения информации о независимой оценке качества (далее – НОК) на ОС ГМУ, которые в 2016 г. разместили сведения о результатах НОК по более, чем 1 000 учреждениям.

В результате проведенной в 2016 г. Управлением работы в рейтинге «Открытость и прозрачность государственных (муниципальных) учреждений» Курская область находится на 6 месте из 87 субъектов, достигнув рейтинга 0,8716.

Информация о полномочиях организаций в сфере закупок, отраженная в Реестре УБП и НУБП, сыграла значительную роль в обеспечении Управлением организационных мероприятий в части осуществления контроля в сфере закупок, предусмотренного частью 5 статьи 99 Федерального закона № 44-ФЗ, с 1 января 2017 г.

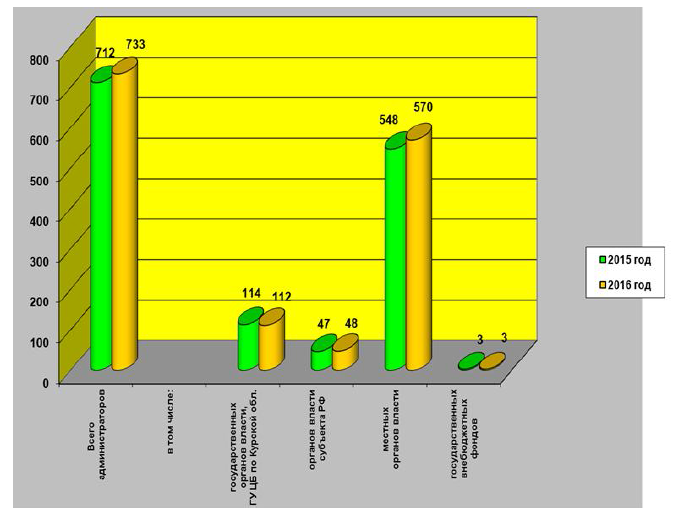

При исполнении бюджетных полномочий по учету поступлений и их распределению между бюджетами бюджетной системы Российской Федерации Управление осуществляет учет поступлений и их распределение более чем по 4 тысячам кодам бюджетной классификации Российской Федерации. В 2016 г. поступления на балансовый счет Управления № 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» составили 123,6 млрд. руб.

Перечислено поступлений в бюджеты бюджетной системы Российской Федерации – 114, 9 млрд. руб. В течение 2016 г. осуществлялось взаимодействие с 733 администраторами доходов. Из 496,3 млн. руб. невыясненных поступлений, зачисленных в федеральный бюджет за 2016 г., возвращено плательщикам 1,2 млн. руб., уточнено с учетом прошлых лет 490,5 млн. руб.

В 2016 г. Управление осуществляло кассовое обслуживание исполнения бюджета Курской области с открытием лицевого счета бюджета финансовому органу и санкционированием оплаты денежных обязательств получателей средств бюджета Курской области по операциям с целевыми средствами, предоставленными из федерального бюджета, 355 муниципальных образований Курской области, из них – 325 с передачей полномочий по санкционированию расходов в рамках исполнения местных бюджетов, по варианту с открытием лицевых счетов, кассовое обслуживание исполнения бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, территориального фонда обязательного медицинского страхования Курской области, в том числе по Фонду социального страхования – с санкционированием расходов, проводило операции на счетах бюджетных и автономных учреждений муниципального уровня.

Рисунок 5 – Количество администраторов поступлений в бюджеты (шт.)

В целях повышения качества процедур обеспечения наличными денежными средствами организаций сектора государственного управления в 2016 г. продолжилась активная работа по обеспечению наличными денежными средствами клиентов посредством дебетовых (банковских) карт. В результате, по состоянию на 01.01.2017 выдано 2 279 карт 1 615 клиентам из 1 773, работающих с наличными денежными средствами (91,1 %). Из 1 615 клиентов, получивших карты, фактически работают 1 205 – или 74,6 %.

Следует подчеркнуть, что применение банковских карт позволило Управлению в истекшем году осуществлять обеспечение наличными денежными средствами клиентов областного, а с 01.01.2017 и федерального, уровня вне зависимости от их местонахождения.

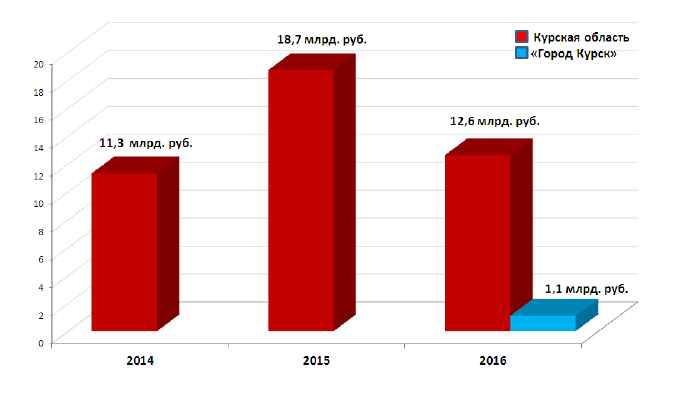

В настоящее время Управление проводит работу по переводу клиентов Управления на национальную платежную систему – пластиковые карты «Мир». Управлением продолжена работа по предоставлению бюджетного кредита на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов).

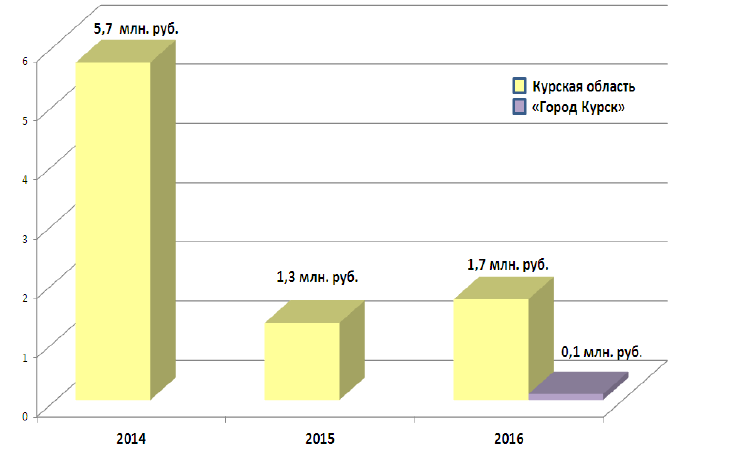

В 2016 г. Курской области предоставлено 6 кредитов на общую сумму 12,6 млрд. руб., сумма уплаченных процентов составила чуть более 1,6 млн. руб.

Казначейский кредит, как дополнительный инструмент финансовой устойчивости бюджетов, оказался очень востребован не только на уровне области, но и на муниципальном уровне.

В 2016 г. Договор о предоставлении бюджетного кредита на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов) подписан Управлением и комитетом финансов города Курска, по которому городу Курску предоставлено 5 кредитов на общую сумму более 1 млрд. руб., сумма уплаченных процентов составила всего 142,2 тыс. руб.

Управлением в 2016 г. принято участие в рассмотрении 130 исков на общую сумму исковых требований 123,4 млн. руб., вынесено 23 судебных акта о взыскании с Минфина России за счет казны Российской Федерации 4,0 млн. руб., сохранено в казне Российской Федерации 51,7 млн. руб. (по судебным актам, вступившим в законную силу), подано 9 жалоб на судебные акты, в том числе 7 апелляционных жалоб и 2 кассационные жалобы.

Рисунок 6 – Предоставление бюджетного кредита на пополнение

остатков средств на счетах бюджетов субъектов РФ (местных бюджетов)

Рисунок 7 – Проценты по предоставленному бюджетному кредиту на пополнение остатков средств на счетах бюджетов субъектов РФ (местных бюджетов)

Управлением подано 3 регрессных иска в порядке, установленном ст. 1081 Гражданского кодекса Российской Федерации, на сумму 348,1 тыс. руб.

На конец 2016 г. 2 иска удовлетворены полностью и взыскано в доход федерального бюджета 48,1 тыс. руб. (по одному из них сумма в размере 20,3 тыс. руб. в полном объеме перечислена ответчиком в доход бюджета), 1 иск не рассмотрен.

В 2016 г. к получателям средств федерального бюджета и неучастникам бюджетного процесса взыскателями предъявлено 333 исполнительных документа и решений налоговых органов на 67,8 млн. руб., исполнено – 249 на 28,7 млн. руб., возвращено – 47 на 34,9 млн. руб., уточнена задолженность по решениям налоговых органов по 44 уведомлениям на 1,1 млн. руб. За истекший период по денежным обязательствам областных участников и неучастников бюджетного процесса предъявлено 55 исполнительных документов и решений налоговых органов на сумму 1,8 млн. руб., исполнен 1 документ на сумму 2,7 тыс. руб., возвращено 58 документов на сумму 3,2 млн. руб. По денежным обязательствам муниципальных участников и неучастников бюджетного процесса предъявлено 6 064 документа на сумму 134,5 млн. руб., исполнено 5 381 исполнительных документов и решений налоговых органов на сумму 107,2 млн. руб., возвращено 376 документов на сумму 30,2 млн. руб. поступило решений налоговых органов с уточненной суммой задолженности – 349 на сумму 775,6 тыс. руб.

В 2016 г. внедрен инструмент, позволяющий в ППО «АСФК» представлять юридическую правовую экспертизу судебных актов, решений налоговых органов в электронном виде, что существенно снизило трудоемкость указанной операций, время ее выполнения, обеспечило удобное хранение информации по правовым экспертизам, а также быстрый поиск документов.

В целях достижения прозрачности, открытости и подконтрольности операций сектора государственного управления 20 июля 2011 г. распоряжением Правительства Российской Федерации № 1275-р одобрена Концепция создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

Создание Электронного бюджета само по себе является достаточно прогрессивным технологическим прорывом в обеспечении открытости и доступности для граждан Российской Федерации, а также для заинтересованных пользователей информации об общественных финансах государства, о том, как они работают на благо государства и самих граждан.

В 2016 г. Федеральным казначейством проведена огромная работа по внедрению отдельных подсистем ГИИС «Электронный бюджет», обеспечивающих, в том числе, учет бюджетных обязательств получателей средств федерального бюджета, а также ведение Реестра соглашений.

В соответствии с поручением Министерства финансов Управлением с июля 2016 г. начался этап подключения к подсистеме «Учет и отчетность» ЭБ участников и неучастников бюджетного процесса федерального уровня, наделенных полномочиями по ведению учета и формированию отчетности, а также в декабре - комитета финансов Курской области.

По состоянию на 01.01.2017 Управлением к компоненту подсистемы учета и отчетности подключены 152 организации по 40 Министерствам и ведомствам (для справки в 2016 году в полном объеме работали 35 пилотных организаций по 13-ти Министерствам и ведомствам, в том числе УФК по Курской области).

В настоящее время осуществляют работу в полном объеме 99 организаций, что составляет 100 % от организаций, которые должны работать в подсистеме учет и отчетность ГИИС «Электронный бюджет».

Федеральным казначейством поставлена задача в части организации ведения бюджетного учета операций с бюджетными и денежными обязательствами получателей средств федерального бюджета. В дальнейшем планируется доработка ППО АСФК в части отражения в бюджетном учете всех финансовых операций бухгалтерскими проводками для формирования бюджетной отчетности в автоматизированном режиме.

Бюджетная отчетность Управления будет представляться в Федеральное казначейство посредством подсистемы «Учет и Отчетность» государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

Федеральное казначейство в соответствии со статьей 21.3 Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» является оператором ГИС ГМП – важнейшего элемента в инфраструктуре электронного правительства, который обеспечивает упрощение процедуры и сокращение сроков оказания государственных и муниципальных услуг, предоставляемых организациям и гражданам, снижение административных издержек для граждан и организаций, связанных с получением государственных и муниципальных услуг, а также возможность предоставления государственных и муниципальных услуг в электронном виде.

Всего в Курской области в ГИС ГМП зарегистрирован 731 участник. Индекс фактического взаимодействия региональных администраторов начислений Курской области в соответствии с Рейтингом взаимодействия участников с ГИС ГМП в 2016 году, подготовленным Федеральным казначейством, составил 95,09 %.

В 2016 г. на Управление возложены полномочия по осуществлению мониторинга представления данных в ГАС «Управление». На постоянной основе проводились мероприятия, направленные на достижение 100 % заполнения органами власти субъекта Российской Федерации и местного самоуправления всех показателей ГАС «Управление», в результате чего в отчетном периоде Курская область занимала лидирующие позиции в Сводном рейтинге субъектов Российской Федерации по полноте и своевременности предоставления показателей в ГАС «Управление».

2.2. Реализация контрольных функций Федерального казначейства

Федеральный бюджет является ключевым ресурсом финансирования и исполнении общегосударственных функций. Основной инструмент в обеспечении надежности и эффективности общегосударственной системы – контроль состояния государственных финансов, при этом необходимо получение актуальной информации об объемах бюджетных доходов, величине государственных обязательств[42].

Предварительный финансовый контроль осуществляется органами Федерального казначейства путем санкционирования операций. Санкционирование операций – совершение разрешительной надписи на проведение финансовых операций получателей бюджетных средств после проверки представленных ими расчетных документов. При этом исключаются нарушения «на стадии платежа».

Соответственно, используя механизм санкционирования расходов, обеспечивается качественная работа системы внутреннего государственного финансового контроля, нацеленной не только на выявление фактов нарушений бюджетного законодательства, а на их предупреждение и предотвращение в первоначальной стадии.

Важна прозрачность действий получателя средств, их использование при исполнении государственного (муниципального) контракта или освоения субсидии.

Достижению этой цели способствуют: механизм предоставления бюджетных средств «под потребность», а также механизм казначейского сопровождения. Казначейское сопровождение государственных контрактов (на сумму более 100 млн. руб., при условии наличия авансовых платежей) позволяет отследить движение целевых средств по каждому заключенному контракту (договору), проконтролировать достигнутый результат по всем видам кооперации в рамках контракта, будь то капитальное строительство, покупка оборудования, ремонт. Это дополнительный инструмент контроля со стороны государства[43].

Предварительный контроль в этой области необходим для предотвращения возможных нарушений при проведении государственных закупок, предоставления государственных взносов и инвестиций в уставные капиталы юридических лиц. Этим достигается цель контроля государства за выделением и дальнейшим использованием бюджетных средств, изначально повышается прозрачность и эффективность их использования, поскольку предотвратить нарушение предварительно более важная цель для государства, чем выявленный результат неправомерного использования бюджетных средств.

Казначейское сопровождение субсидий, так называемый механизм предоставления бюджетных средств «под потребность» – перечисление средств из федерального бюджета в нужный момент и необходимом объеме, когда заказчик точно оплачивает расходы, связанные с выполнением условий заключенных контрактов (договоров), соглашений.

Исполнитель (соисполнитель) расходует денежные средства по государственному контракту, исполняя его условия, но не может направить бюджетные средства как взнос в уставный капитал другой организации, вложить средства в финансовые инструменты или разместить средства на депозитах в кредитные организации[44].

Важно отметить, что казначейское сопровождение государственных контрактов помогает в решении задач: повышение ликвидности Единого счета федерального бюджета, отправка бюджетных средств в реальный сектор экономики (объекты капитального строительства, реконструкции, техническое перевооружение, инвестиционные проекты по строительству).

В 2016 г. произошло важное событие для Федерального казначейства: Указом Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» упразднена Федеральная служба финансово-бюджетного надзора[45].

Результат, имеющий перспективу развития контроля в финансово-бюджетной сфере – передача соответствующих полномочий и функции внутреннего государственного финансового контроля Федеральному казначейству (рис. 8).

Рисунок 8 – Схема передачи контрольных функций Росфиннадзора Федеральному казначейству[46]

Казначейство, получив полномочие контролера, приняв функции Росфиннадзора, обеспечивает решение задач, поставленных Правительством Российской Федерации, а именно, усиление контроля, как текущего, так и последующего, за бюджетными ресурсами. Анализ предыдущего опыта работы Росфиннадзора при проведении проверок и ревизий показал, что необходим поиск более совершенных подходов и способов при осуществлении контрольно-ревизионной деятельности. В Казначействе функционирует Автоматизированная система Федерального казначейства (АСФК) и ведется огромный информационный ресурс – реестр контрактов с информацией обо всех заключенных и исполненных контрактах, включая документы, подтверждающие такое исполнение[47].

Соответственно у контролеров–ревизоров есть возможность в использовании имеющихся данных на этапе предпроверочного анализа объектов контроля, до выхода на объект проверку.

На сегодняшний день Казначейство также отвечает за функционирование единой информационной системы, в которой ведется реестр жалоб, плановых и внеплановых проверок. Казначейство осуществляет полный цикл бюджетного контроля: от предварительного, во время совершения операций, до последующего, по результатам исполнения бюджета, а также применяются установленные законом санкции к лицам, нарушившим действующее законодательство. Видны положительные моменты объединения двух контрольных органов: более рациональное использование бюджетных средств, предназначенных на их содержание; снижение себестоимости выполнения контрольных мероприятий; оперативность принятия решений, обусловленная централизацией контрольных полномочий[48].

В 2016 г. контрольная деятельность в финансово-бюджетной сфере осуществлялась 5 структурными подразделениями ЦАФК и 84 УФК[49]. Объем нарушений, выявленных Федеральным казначейством и его территориальными органами в 2016 г., составил 682 млрд. руб. или 13,5% от общего объема проверенных бюджетных средств.

Объем выявленных наиболее серьезных финансовых нарушений в части неправомерного, включая нецелевое, и неэффективного использования бюджетных средств составил 15,4% от общего объема выявленных нарушений. Объем выявленных прочих нарушений составил 47,9% от общего объема выявленных нарушений и вырос на 41,6% по сравнению с 2015 г. (6,3 процентов) [50].

Одной из особенностей 2016 г. является увеличение доли проверок, проведенных УФК по централизованным заданиям. Это изменение связано с объективными факторами – сжатые сроки выполнения централизованных заданий по I разделу Планов проверок УФК.

Другой особенностью отчетного периода явилось резкое увеличение внеплановых контрольных мероприятий. В основном внеплановые проверки были проведены по запросам органов прокуратуры, ФСБ России, МВД России, Следственного комитета, а также по поручениям Минфина России[51].

В целом контрольными мероприятиями, проведенными Федеральным казначейством в 2016 г., проверено распределение и использование средств федерального бюджета, государственных внебюджетных фондов и иных средств в сумме 5 040,9 млрд. руб. (в 2015 г. – 9 665,9 млрд. руб.), что на 47,8% меньше по отношению к 2015 г.

Охват проверенных в 2016 г. средств государственных внебюджетных фондов составил 1 374,1 млрд. руб. (в 2015 г. этот показатель составлял 202,2 млрд. руб.), что в 6,8 раз больше показателя 2015 г.

В течение 2016 г. по бюджетным мерам принуждения восстановлено 10 065,4 млн. руб. По фактам выявленных нарушений в 2016 г. наложены административные штрафы на сумму 26,4 млн. руб. Сумма взысканных штрафов в 2016 г. составила 24,2 млн. руб.

По результатам устранения выявленных нарушений бюджетного законодательства Российской Федерации и иных НПА, регулирующих бюджетные правоотношения, в 2016 г. на счета федерального бюджета всего было восстановлены 20 180 млн. руб.[52].

Выводы

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, функции по контролю и надзору в финансово-бюджетной сфере, внешнему контролю качества работы аудиторских организаций.

Центральный аппарат (первый уровень), Межрегиональное операционное управление Федерального казначейства (второй уровень) – территориальный орган, располагается в Москве. Управления Федерального казначейства по субъектам Российской Федераций (второй уровень) территориальные органы, располагаются в административных центрах субъектов Российской Федерации. Федеральное казначейство в своей структуре имеет 85 территориальных органов и одну подведомственную организацию – Федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России».

Глава 3. Проблемы и пути дальнейшего развития Федерального казначейства РФ

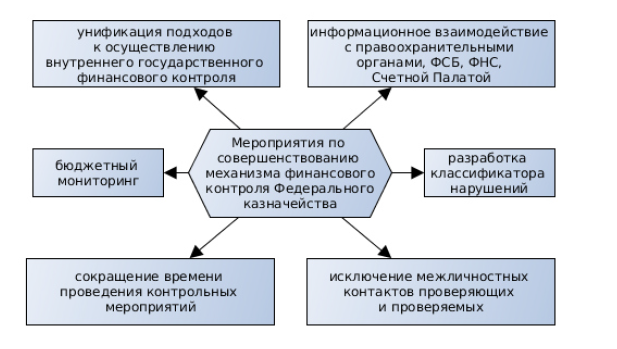

Проведенный анализ деятельности Федерального казначейства по контролю и надзору в финансово–бюджетной сфере позволил разработать комплекс рекомендаций по его совершенствованию (рис. 2).

Рисунок 2 – Комплекс мероприятий по совершенствованию

механизма финансового контроля Федерального казначейства

Рекомендации по совершенствованию механизма финансового контроля Федерального казначейства заключаются в следующем:

– предусмотреть в новой редакции Бюджетного кодекса внедрение нового метода контроля – бюджетного мониторинга. Суть данного метода заключается в регулярном сборе и анализе информации о деятельности объектов контроля с использованием государственных информационных систем, во взаимодействии с Федеральной налоговой службой, Росфинмониторингом, получателями бюджетных средств и их контрагентами, путем создания единой системы контроля и консолидации данных. В случае выявления бюджетных правонарушений по результатам мониторинга, объекты мониторинга оперативно уведомляются о нарушениях (выносится предупреждение) и, при необходимости, принимается решение о назначении проверки. Этот механизм позволит сместить акценты с последующего контроля на предварительный, за счет применения риск–ориентированного подхода. Осуществление сформированного финансового надзора взаимосвязано с деятельностью Счетной палаты Российской Федерации, их действия должны дополняться и повышать качество контроля. Например, Счетной палатой осуществлена проверка и не выявлены нарушения, которые потом при проверке выявляются Федеральным казначейством, в результате – возможно, предупреждение или наказание (аналогичные действия и в обратном порядке);

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере. Это позволит унифицировать подходы к осуществлению внутреннего государственного финансового контроля, поэтапно реализовать в казначействе ряд важных мероприятий по автоматизации внутренних процессов организации деятельности ревизоров, обеспечить информационное взаимодействие с иными органами, осуществляющими контроль, в том числе с правоохранительными органами;

– сокращение времени проведения контрольных мероприятий. Используя имеющиеся инструменты контроля, добиться, чтобы результат каждого контрольного мероприятия – акт проверки, был подготовлен непосредственно на объекте контроля (а не спустя 15 дней после окончания контрольных действий на объекте);

– важный аспект в процессе повышения качества проверки – отсутствие формального подхода к исполнению функций внутреннего контроля. Контролер должен при проведении проверки указывать на неэффективность расходования бюджетных средств и акцентировать на этом внимание руководства[53].

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Выводы

Рекомендации по совершенствованию механизма финансового контроля Федерального казначейства:

– предусмотреть в новой редакции Бюджетного кодекса внедрение нового метода контроля – бюджетного мониторинга;

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере;

– сокращение времени проведения контрольных мероприятий;

–отсутствие формального подхода к исполнению функций внутреннего контроля.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Заключение

Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

Система казначейства обеспечивает: единство нормативно-методической базы исполнения бюджета (исполнение бюджета возложено на единый государственный орган); целостность процессов исполнения бюджетов (полный бухгалтерский учет операций со средствами бюджета; единый бюджетный счет; централизованная обработка платежей); эффективную работу по управлению бюджетными средствами.

Федеральное казначейство осуществляет контроль посредством фиксирования и анализа любых перемещений государственных финансов. Экономический смысл его работы в процессе исполнения бюджетов всех уровней бюджетной системы России и прохождения всех бюджетных потоков через эти органы заключается в том, что это позволяет осуществлять сплошной, непрерывный государственный финансовый контроль за бюджетными средствами и средствами государственных внебюджетных фондов. Федеральное казначейство можно отнести к неким особым органам государственного финансового контроля, которые наделены универсальными полномочиями в сфере экономики и государственных финансов.

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, функции по контролю и надзору в финансово-бюджетной сфере, внешнему контролю качества работы аудиторских организаций.

Центральный аппарат (первый уровень), Межрегиональное операционное управление Федерального казначейства (второй уровень) – территориальный орган, располагается в Москве. Управления Федерального казначейства по субъектам Российской Федераций (второй уровень) территориальные органы, располагаются в административных центрах субъектов Российской Федерации. Федеральное казначейство в своей структуре имеет 85 территориальных органов и одну подведомственную организацию – Федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России».

Рекомендации по совершенствованию механизма финансового контроля Федерального казначейства:

– предусмотреть в новой редакции Бюджетного кодекса внедрение нового метода контроля – бюджетного мониторинга;

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере;

– сокращение времени проведения контрольных мероприятий;

–отсутствие формального подхода к исполнению функций внутреннего контроля.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.).

Федеральный закон РФ от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп.).

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1-ФЗ (последняя редакция).

Федеральным законом «Об аудиторской деятельности» (в ред. Постановления Правительства РФ от 13.04.2016 № 300).

- Указ Президента РФ от 08.12.1992 г. № 1556 «О Федеральном казначействе» (с изменениями на 15 марта 2017 года).

- Указ Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» URL: http://consultant.ru/cons/cgi (дата обращения: 12.10.2017).

- Постановление Правительства РФ от 23.06.1999 № 677 «О федеральной целевой программе развития органов Федерального казначейства на 2000-2004 годы».

- Приказ Минфина РФ от 10.06.2003 № 50н «Об утверждении Порядка организации работы по доведению через органы Федерального казначейства Министерства финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета».

- Письмо Минфина РФ от 04.03.2002 № 03-01-01/02-90 «О реестрах главных распорядителей средств федерального бюджета».

- Приказ Минина РФ от 17.02.1999 № 15н «Об утверждении Инструкции по бухгалтерскому учету исполнения бюджетов».

- Приказ Минфина РФ от 25.05.1999 № 38н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

- Приказ Минфина РФ от 16.12.2004 № 116н «Об утверждении порядка учета федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

- Приказ Минфина РФ от 10.12.2004 № 114н (ред. от 05.12.2005) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

- Приказ Минфина РФ от 26.08.2004 № 70н «Об утверждении Инструкции по бюджетному учету».

Артемова О.Е. Федеральное казначейство как орган государственного контроля // В сборнике: II Юридические чтения материалы заочной научно-практической конференции, посвященной 40-летию Саранского кооперативного института (филиала) Российского университета кооперации. Саранский кооперативный институт (филиал) Российского университета кооперации. 2016. С. 8-10.

- Важная задача внутреннего контроля казначейства - выявление нарушений на ранних стадиях. URL: http://www.alt.kp.ru/daily/26320.5/3199762 (дата обращения: 05.10.2017).

Вьюшина К.В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием). 2016. С. 150-152.

- Епифанова В.И. Роль учета и контроля бюджетных обязательств в управлении расходами бюджета [Текст] / В.И. Епифанова // Журнал «Финансы», 2015. - № 5. – С. 12.

- Епифанова В.И. ГИС ГМП – решение информационного обеспечения платежей [Текст] / В.И. Епифанова // Журнал «Финансы», 2014. - № 12. – С. 55.

- Итоговый доклад о результатах деятельности Федерального казначейства за 2016 год и основных направлениях деятельности на среднесрочную перспективу, 2017 г. URL: http://www.roskazna.ru/novosti-i-soobshheniya/novost (дата обращения: 08.10.2017).

- Материалы расширенного заседания Коллегии Федерального казначейства «Итоги деятельности за 2016 год и основные направления развития Федерального казначейства на 2017 год и среднесрочную перспективу».

- Милова Л.Н. Роль казначейства России в управлении финансовыми ресурсами государства // Вестник Самарского государственного экономического университета. Самара, 2014. № 4. С. 145-148.

Осипов В.И., Михайлов А.В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 44-51.

Пацукова И.Г. Правовые аспекты исполнения федерального бюджета Федеральным казначейством // Евразийское Научное Объединение. 2015. Т. 2. № 11 (11). С. 96-100.

Саранцев В.Н. Теоретические аспекты исполнения федерального бюджета Федеральным казначейством (Казначейством России // Аграрный научный журнал. 2015. № 9. С. 84-89.

- Стратегическая карта Казначейства России на 2014-2018 годы // СПС КонсультантПлюс.

- Трифонова Т.С. Правовой, функциональный, контрольный аспекты санкционирования в деятельности Федерального казначейства / / Финансовая аналитика: проблемы и решения. 2015. № 6. С. 5 8 -66.

- Финансы и кредит : учебник / под ред. Т.М. Ковалевой. 8-е изд., стер. М. : КноРус, 2014.

- Финансовое право: учебник / под ред. Е. Ю. Грачевой. М.: Проспект, 2012.

- Официальный сайт Казначейства России [Электронный реcурc] URL: http://roskazna.ru (дата oбращения – 02.10.2017).

- Официальный сайт УФК по Курской области [Электронный реcурc] URL: http://kursk.roskazna.ru (дата oбращения – 03.10.2017).

- Официальный сайт компании «КонсультантПлюс» [Электронный реcурc] URL: http://www.consultant.ru – СПС КонсультантПлюс (дата oбращения – 06.10.2017).

-

Вьюшина К.В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием). 2016. С. 150-152. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.). ↑

-

Указ Президента РФ от 08.12.1992 г. № 1556 «О Федеральном казначействе» (с изменениями на 15 марта 2017 года).

-

Вьюшина К.В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием). 2016. С. 150-152. ↑

-

Артемова О.Е. Федеральное казначейство как орган государственного контроля // В сборнике: II Юридические чтения материалы заочной научно-практической конференции, посвященной 40-летию Саранского кооперативного института (филиала) Российского университета кооперации. Саранский кооперативный институт (филиал) Российского университета кооперации. 2016. С. 8-10. ↑

-

Постановление Правительства РФ от 23.06.1999 № 677 «О федеральной целевой программе развития органов Федерального казначейства на 2000-2004 годы». ↑

-

Приказ Минфина РФ от 10.06.2003 № 50н «Об утверждении Порядка организации работы по доведению через органы Федерального казначейства Министерства финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета». ↑

-

Письмо Минфина РФ от 04.03.2002 № 03-01-01/02-90 «О реестрах главных распорядителей средств федерального бюджета». ↑

-

Приказ Минина РФ от 17.02.1999 № 15н «Об утверждении Инструкции по бухгалтерскому учету исполнения бюджетов». ↑

-

Приказ Минфина РФ от 25.05.1999 № 38н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». ↑

-

Вьюшина К.В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием). 2016. С. 150-152. ↑

-

Приказ Минфина РФ от 16.12.2004 № 116н «Об утверждении порядка учета федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации». ↑

-

Вьюшина К.В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием). 2016. С. 150-152. ↑

-

Приказ Минфина РФ от 10.12.2004 № 114н (ред. от 05.12.2005) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». ↑

-

Приказ Минфина РФ от 26.08.2004 № 70н «Об утверждении Инструкции по бюджетному учету». ↑

-

Осипов В.И., Михайлов А.В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 44-51. ↑

-

Финансы и кредит : учебник / под ред. Т.М. Ковалевой. 8-е изд., стер. М. : КноРус, 2014. С. 183-184. ↑

-

Милова Л.Н. Роль казначейства России в управлении финансовыми ресурсами государства // Вестник Самарского государственного экономического университета. Самара, 2014. № 4. С. 145-148. ↑

-

Вьюшина К.В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием). 2016. С. 150-152. ↑

-

Федеральный закон РФ от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп.). ↑

-

Саранцев В.Н. Теоретические аспекты исполнения федерального бюджета Федеральным казначейством (Казначейством России // Аграрный научный журнал. 2015. № 9. С. 84-89. ↑

-

Пацукова И.Г. Правовые аспекты исполнения федерального бюджета Федеральным казначейством // Евразийское Научное Объединение. 2015. Т. 2. № 11 (11). С. 96-100. ↑

-

Финансовое право: учебник / под ред. Е. Ю. Грачевой. М.: Проспект, 2012. С. 145. ↑

-

Пацукова И.Г. Правовые аспекты исполнения федерального бюджета Федеральным казначейством // Евразийское Научное Объединение. 2015. Т. 2. № 11 (11). С. 96-100. ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1-ФЗ (последняя редакция).

-

Саранцев В.Н. Теоретические аспекты исполнения федерального бюджета Федеральным казначейством (Казначейством России // Аграрный научный журнал. 2015. № 9. С. 84-89. ↑

-

Артемова О.Е. Федеральное казначейство как орган государственного контроля // В сборнике: II Юридические чтения материалы заочной научно-практической конференции, посвященной 40-летию Саранского кооперативного института (филиала) Российского университета кооперации. Саранский кооперативный институт (филиал) Российского университета кооперации. 2016. С. 8-10. ↑

-

Трифонова Т.С. Правовой, функциональный, контрольный аспекты санкционирования в деятельности Федерального казначейства / / Финансовая аналитика: проблемы и решения. 2015. № 6. С. 5 8 -66. ↑

-