Федеральное казначейство рф и его роль в управлении движением государственных финансов (Организация и функционирование)

Содержание:

ВВЕДЕНИЕ

Финансовая система государства – это совокупность общегосударственных, территориальных денежных фондов, финансов хозяйствующих субъектов, организаций, граждан, государственных органов и учреждений, занимающихся финансовой деятельностью. Для того, чтобы данная система результативно функционировала необходимо эффективно управлять образовавшимися денежными потоками.

В Российской Федерации в соответствии с Бюджетным кодексом РФ установлено казначейское исполнение бюджета, это значит, что роль казначейства в бюджетной сфере велика. Казначейство проявляет себя как организация, достойная доверия Правительства Российской Федерации, поэтому ее контрольные полномочия расширяются. Так, например, Указом Президента Российской Федерации от 02.02.2016 № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» была упразднена Федеральная служба финансово-бюджетного надзора. Ее функции по контролю и надзору в финансово-бюджетной сфере, а также по внешнему контролю качества работы аудиторских организаций были переданы Федеральному казначейству, что еще раз показывает важность казначейства как элемента системы государственного контроля.

Актуальность темы работы состоит в том, что в процессе аккумуляции и распределения финансовых ресурсов государства требуется четкая система контроля, способная обеспечить законность финансовой деятельности всех участников бюджетного процесса, оценить ее эффективность и целесообразность.

Целью курсовой работы является исследование казначейской системы исполнения бюджета и разработка рекомендаций по ее совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- описать историю организации и развития казначейской системы исполнения бюджетов;

- раскрыть организационную структуру, функции и задачи органов казначейства;

- описать технологические аспекты исполнения бюджета органами федерального казначейства;

- проанализировать кассовое обслуживание исполнения бюджетов;

- провести анализ исполнения бюджета по доходам и расходам;

- рассмотреть мероприятия по совершенствованию казначейского исполнения бюджета.

Предметом исследования являются условия повышения эффективности работы казначейства в современных условиях.

Объектом исследования выступает деятельность Федерального казначейства России.

Нормативной базой написания работы является Бюджетный Кодекс РФ, Федеральные законы о федеральном бюджете, Постановление Правительства РФ от 1 декабря 2004 года №703 «О федеральном казначействе» (в последней редакции от 15.03.2017 г.) и другие документы.

В процессе исследования использовались следующие методы анализа: логический, метод наблюдения, вертикальный и горизонтальный анализ.

Работа состоит из введения, трех глав, заключения и библиографического списка.

В первой главе рассматриваются теоретические аспекты организации и функционирования казначейской системы исполнения бюджета.

Во второй главе анализируется казначейская система исполнения бюджета в динамике за 2014-2016 годы.

В третьей главе предлагаются мероприятия по совершенствованию казначейской системы исполнения бюджета.

1.Организация и функционирование казначейской системы исполнения бюджета

1.1.История организации и развития казначейской системы исполнения бюджетов.

Федеральное казначейство имеет глубокие исторические корни.

Первое упоминание понятия «казна» относится к 1328 году применительно к сокровищнице великого князя Московского Ивана Даниловича, прозванного Калитой. «Денежного обращения в то время почти не было, и в казну стекались не монеты, а изделия из золота и серебра, драгоценные камни и дорогие меха. Всеми этими сокровищами первоначально распоряжались сами московские князья» [26, с.173].

При Иване III Российское централизованное государство объединило русские земли, и управлять ими как отдельной вотчиной стало невозможно. Государственное хозяйство отделилось от собственно великокняжеского, поэтому были созданы первые государственные органы, в их числе казна, которая стала не только финансовой, но и дипломатической структурой и государственным архивом. «Во главе казны стоял казначей, ответственный за сбережение финансов государства. Тогда же под Благовещенским собором Московского Кремля были устроены подземные каменные хранилища для казны, а на набережной был построен Казенный двор, где чеканили серебряные монеты» [29, с. 52].

В начале XVIII века Петр I провел ряд выдающихся финансовых реформ: были учреждены три финансовые коллегии с исполнительными функциями. «Камер-коллегия руководила сбором податей, Штатс - контор-коллегия фиксировала государственные расходы, а Ревизион - коллегия проверяла расходование средств государственными органами» [7, с. 23]. Финансовые коллегии действовали на основе регламентов, определявших их структуры, функции и штаты. Эти меры значительно снизили возможности для казнокрадства, увеличили поступления в казну и позволили впервые в истории России создать государственную роспись. Однако полной централизации финансового управления создать тогда все же не удалось: сохранялся специализированный характер сборов с предназначением каждого из них для финансирования определенной отрасли управления.

«В 1775 году величайшим царским повелением были учреждены губернские и уездные казначейства - губернские казенные палаты и подчинявшиеся им уездные казначейства. Им вменялось предоставлять в экспедицию о государственных доходах достоверные сведения о ежегодных поступлениях» [31, с. 42]. В 1779 году была созданы и учреждены в Санкт- Петербурге и Москве экспедиции для ревизии государственных счетов, а также казначейства для остаточных и штатных сумм, которые хранили денежные средства, воплощавшие бюджет государства и внебюджетные суммы, а также заведовали расходами по ним. Для усиления централизации казначейской службы в 1796 году Павлом I была введена должность государственного казначея.

«Меры правительства по созданию казначейских структур и окладных книг явились предпосылками для учреждения в 1802 году Министерства финансов и должности министра финансов России» [28, с. 217].

Еще полвека спустя в 1821 году в состав Министерства финансов был образован департамент государственного казначейства, который, как представляется, и является прообразом сегодняшней системы.

В 1870 – 1880 годах функции Департамента Государственного казначейства и казенных палат расширились, и из учреждений исключительно счетных они превратились в счетно-податные. На основе нового кассового устава был открыт особый текущий счет Департамента государственного казначейства в Государственном банке для хранения и выдачи казенных сумм. «На казначейские отделения казенных палат было возложено бухгалтерское счетоводство по государственным доходам и расходам. Усложнилась деятельность уездных казначейств» [30, с. 35].

В связи с проведением денежной реформы С. Ю. Витте в 1895 – 1897 годах средства государственного бюджета были пересчитаны с учетом их золотого эквивалента.

В начале ХХ века была создана новая классификация расходной части бюджета. В условиях экономического роста и разнообразия хозяйственных укладов в России в каждом губернском и практически в каждом уездном городе действовали казначейства, исполнявшие многообразные и сложные функции, в числе которых, к примеру, было исполнение инструктивных документов для эвакуации из западных губерний казначейств в случае войны с Германией.

«В 1917 году власть большевиков абсолютное большинство служащих казначейства не признало и отказалось выдавать государственные денежные средства советскому правительству. Руководство Департамента Государственного казначейства вынужденно подало в отставку, но государственная служба казначеев этим не завершилась» [13, с. 19]. С весны и до осени 1918 года они руководили эвакуацией Департамента Государственного казначейства из Петрограда в Москву и одновременно работали в комиссии по правовой и финансово-экономической экспертизе условий Брестского мирного договора и разработке принципов взаимозачета России и Германии по возмещению убытков от Первой мировой войны. В 1920 году казначейства как исполнительные органы финансового управления окончательно прекратили свое существование.

В начале 1990-х годов государственные финансы вступили в новую эпоху институциональных трансформаций. Современная Россия возникла как федеративное государство с обновленной бюджетной системой.

«В целях проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения федерального бюджета Российской Федерации в 1992 г. было введено казначейское исполнение федерального бюджета» [19, с. 54]. Президент Российской Федерации издал указ «О Федеральном казначействе», в котором была высказана политическая воля на восстановление в России существовавшего ранее института казначейства. Позднее данный документ был отменен и в 2004 году вступил в силу новый – Постановление Правительства Российской Федерации от 1 декабря 2004 года №703 «О Федеральном казначействе».

В ходе реформы бюджетного процесса в РФ специалистам не сразу удалось подойти к пониманию того, какая модель исполнения бюджета предпочтительнее для Российской Федерации - банковская или казначейская. «Центральный банк в этот период испытывал перегрузки в вопросах перестройки своей деятельности, нацеливая основные усилия уже не на исполнение бюджета, а на регулирование активно нарождающихся банковского и коммерческого секторов» [8, с. 63]. Поэтому было решено создать свой орган, непосредственно занимающийся и контролем, и проверками, и совершением операций со средствами федерального бюджета.

С момента возрождения в 1992 году Федеральное казначейство России активно развивалось. Так,в 2016 году был успешно осуществлен процесс передачи Казначейству функций упраздненной Федеральной службы финансово-бюджетного надзора. Результатом этого явилось наделение Федерального казначейства всеми полномочиями по контролю в финансово-бюджетной сфере.

«На протяжении почти четверти века со времени своего воссоздания Казначейство России продолжает трансформироваться в структуру, обеспечивающую бесперебойное и эффективное кассовое обслуживание бюджетов и государственных внебюджетных фондов на уровне лучших международных практик» [5, с. 4].

В функциях ведомства - корректный учет соответствующих операций и отчетность по ним, осуществление текущего и последующего внутреннего финансового контроля, выполнение иных важнейших общегосударственных функций.

1.2.Организационная структура, функции и задачи органов казначейства.

Федеральное казначейство Российской Федерации состоит из Главного управления Федерального казначейства и подчиненных ему территориальных органов на местах. «Казначейство непосредственно организует исполнение бюджета, а также внебюджетных фондов: его органы управляют зачислением доходов и проведением взаиморасчетов между бюджетами, осуществляют контроль за исполнением федерального бюджета Российской Федерации» [29, с. 192].

Структура органов Федерального казначейства представлена центральным аппаратом Федерального казначейства, в составе которого 21 управление по основным направлениям деятельности, и 85 территориальными органами: Межрегиональное операционное управление Федерального казначейства (МОУ ФК) и 84 управления Федерального казначейства (УФК) по субъектам Российской Федерации.

Первая и главная задача, которую обязано решать казначейство – «поставить под четкий контроль каждодневное прохождение федеральных средств на уровне субъектов Федерации, на уровне районов и городов, а также на местном уровне» [16, с. 40]. Также важнейшей задачей казначейства является «налаживание и осуществление жесточайшего предварительного и текущего контроля за выделением средств» [12, с. 65]. Эта задача решается двумя путями:

- казначейство концентрирует на своих счетах все платежные операции федерального бюджета, т.е. доходный и расходный потоки. Такая совместимость двух потоков в руках одного и того же казначейского органа позволяет существенно ускорить процесс финансирования;

- казначейство «осуществляет постоянный контроль на стадии, предшествующей выделению средств из федерального бюджета и платежам с этих счетов. Решение задачи осуществления предварительного контроля заключается в том, что казначейство становится своеобразным банком для всей бюджетной клиентуры, которую оно обслуживает» [14, с. 45]. Соответственно, все счета федеральных бюджетополучателей подлежат закрытию во всех банках.

«Таким образом, счет казначейства становится как бы коллективным счетом, с которого осуществляется финансирование всех бюджетных федеральных программ и расходов на соответствующей территории. То есть учреждения, организации используют свои деньги только на те цели, которые предусмотрены в бюджете, которые предусмотрены росписью бюджета и бюджетными ассигнованиями, доведенными до соответствующего бюджетополучателя» [7, с. 71].

Эффективная система казначейства предполагает минимальную возможность несанкционированного доступа к бюджетным назначениям. Федеральное казначейство регулирует финансовые отношения между федеральным бюджетом РФ и государственными внебюджетными фондами, обеспечивает финансовое исполнение этих фондов.

«В функции Федерального казначейства входит краткосрочное прогнозирование объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах, установленных на определенный период государственных расходов» [13, с. 102]. Именно Казначейство проводит сбор, обработку и анализ информации о состоянии государственных финансов, предоставляет высшим органам государственной власти отчетности о финансовых операциях Правительства Российской Федерации по федеральному бюджету, о государственных внебюджетных фондах, а также о состоянии всей бюджетной системы.

Наконец, именно «Федеральное казначейство осуществляет управление и обслуживание совместно с Центральным Банком Российской Федерации и другими уполномоченными банками государственного внутреннего и внешнего долга Российской Федерации. В своих действиях по обслуживанию бюджетных финансов Казначейство в первую очередь исходит из единства кассы» [20, с. 93].

Федеральным законом от 3 июля 2016 года №345-ФЗ были внесены изменения в Бюджетный кодекс РФ, в том числе в главу 24 «Основы исполнения бюджетов». Изменения затронули и статью, посвященную полномочиям Федерального казначейства (статья 269.1 Бюджетного Кодекса РФ). В ней определен закрытый перечень полномочий Федерального казначейства и финансовых органов субъектов Российской Федерации или муниципальных образований по осуществлению внутреннего государственного (муниципального) финансового контроля.

«Казначейство России также является оператором важнейших государственных информационных систем: в сфере государственных и муниципальных закупок, в части осуществления платежей в пользу государственного сектора экономики, в вопросах обеспечения транспарентности данных бюджетного процесса и т. д.» [25, с. 138].

Казначейством России создан и успешно функционирует единый казначейский счет федерального уровня с таргетируемым объемом остатков средств на нем, за счет чего обеспечивается мобилизация существенных дополнительных доходов в федеральную казну. Реализуются новые масштабные проекты, например в направлении казначейского сопровождения крупных государственных контрактов. Функционируют единые казначейские счета государственных внебюджетных фондов, счета бюджетов всех субъектов РФ и муниципальных образований. Все они открыты и ведутся в Банке России, и Федеральное казначейство использует все имеющиеся в его арсенале платежные сервисы.

В 2016 году территориальные органы Федерального казначейства приступили к внедрению нового механизма казначейского сопровождения отдельных государственных контрактов – казначейского аккредитива.

«Механизм казначейского аккредитива предоставляет право государственному заказчику оплачивать за счет суммы аванса, предусмотренного контрактом, фактически поставленные товары, выполненные работы, оказанные услуги при направлении исполнителем в соответствующий территориальный орган Федерального казначейства документов» [18, с. 13].

Следовательно, казначейский аккредитив станет платежным инструментом, применяемым Федеральным казначейством при перечислении авансовых платежей из федерального бюджета.

Кроме того, в Федеральном казначействе создана внешняя информационная система, позволяющая обеспечить взаимодействие со Счетной палатой РФ. В рамках такого взаимодействия осуществляется обмен информацией о планах и результатах контрольных мероприятий.

«Ключевая роль в построении электронной модели государственного управления отводится созданию и развитию государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» [9, с. 28].

Цель данной системы – обеспечение прозрачности, открытости и подотчетности деятельности государственных органов и органов местного самоуправления, государственных и муниципальных учреждений.

«Полномасштабная реализация ГИИС «Электронный бюджет» позволит осуществить переход на безбумажные технологии и однократный ввод данных, повысит качество финансового менеджмента учреждений за счет формирования единого информационного пространства и применения телекоммуникационных технологий. А также увеличит скорость обработки информации, обеспечит наличие нескольких баз данных, связанных друг с другом и создаст портальные и облачные решения, ориентированные на информированность граждан о состоянии государственных финансов» [17, с.42].

Также Казначейство России, являясь оператором Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП), способствует повышению уровня удовлетворенности граждан качеством предоставления государственных и муниципальных услуг.

«ГИС ГМП обеспечивает реализацию прав граждан на получение платных государственных и муниципальных услуг без предоставления документов, подтверждающих факт оплаты, на получение информации гражданами и организациями о всех своих обязательствах перед бюджетами бюджетной системы Российской Федерации, а также задолженности по исполнительным документам» [20, с. 94].

Ближайшая перспектива в развитии ГИС ГМП – перевод на портальное решение, где будут реализованы такие сервисы, как выставление счетов с целью информирования плательщиков, оформление платежного документа, подтверждение оплаты судами, органами ЗАГС и оплата электронными средствами платежа.

1.3.Технологические аспекты исполнения бюджета органами федерального казначейства.

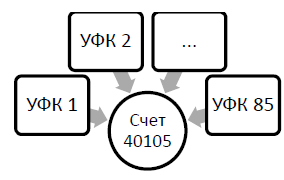

Средства федерального бюджета учитываются и распределяются на едином казначейском счете (ЕКС) 40105, открытом Федеральному казначейству и каждому его территориальному управлению по всем субъектам РФ (рис. 1).

Рис. 1. Общий порядок централизации средств федерального бюджета со счетов всех бюджетов на ЕКС

На ЕКС зачисляются доходы федерального бюджета, перечисленные со счетов управлений Федерального казначейства (УФК), неиспользованные остатки средств на счетах платежей управлений, возвраты предоставленных кредитов и займов, восстановления кассовых расходов и иные (приказ Казначейства России от 14.09.2009 № 210 «Об утверждении Порядка управления операциями со средствами на едином счете федерального бюджета» (ред. от 22.05.2017)).

«При исполнении бюджетных полномочий по учету поступлений и их распределению между бюджетами бюджетной системы Российской Федерации УФК осуществляют учет поступлений и их распределение более чем по 4 тысячам кодам бюджетной классификации Российской Федерации» [17, с. 41].

С 2012 г. централизованный учет и управление бюджетными средствами в аналогичном порядке предусматривают ежедневное перечисление остатков денежных средств со счетов бюджетных и автономных учреждений субъектов РФ на счета соответствующих бюджетов и их возврат в необходимом объеме для осуществления ими кассовых выплат.

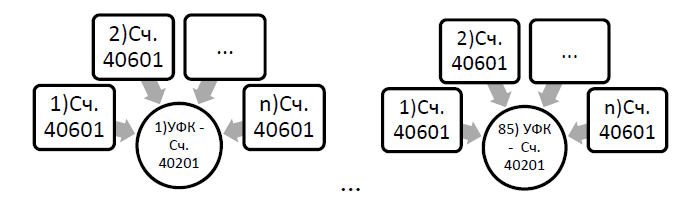

«Механизм реализуется территориальными Управлениями федерального казначейства (УФК) в соответствии с заключенным, в зависимости от типа кассового обслуживания, соглашением об открытии и ведении лицевых счетов. Данное соглашение дает право УФК на перечисление в предусмотренные сроки имеющуюся на счете 40601 «Счета организаций, находящихся в государственной (кроме федеральной) собственности» оговоренную договором сумму средств в региональный бюджет» [15, с. 26].

В результате консолидации средств региональных бюджетов на едином казначейском счете 40201 «Средства бюджетов субъектов Российской Федерации» стало возможным исполнение расходов бюджета субъекта за счет суммы общего остатка средств на счете № 40601 в объеме предъявленных к оплате денежных обязательств. Это позволяет минимизировать потребность в заемных средствах (рис. 2).

Централизация бюджетных средств на каждом из уровней положительно отразилась на качестве кассового обслуживания бюджетов, упростив контроль над его исполнением. Особенное влияние механизм оказал на оперативное управление остатками на ЕКС, обеспечив их ликвидность посредством вложения свободных средств в различные финансовые инструменты: банковские депозиты, сделки РЕПО и предоставление кредитов.

Рис. 2. Общий порядок централизации средств региональных бюджетов

«Трансформация управления казначейскими счетами привела к сокращению величины коммерческих займов, привлекаемых финансовыми органами в бюджеты регионов и муниципальных образований, снизив уровень внутреннего государственного долга страны» [11, с. 20].

Итак, при казначейском сопровождении стало возможным применение нового принципа исполнения бюджета – выделение средств «под потребность», именно в тот момент времени, когда они реально необходимы для оплаты принятых обязательств.

В 2016 году Казначейство России успешно запустило механизм казначейского сопровождения. Это позволило реализовать новый принцип исполнения бюджета - выделение средств под потребность именно в тот момент времени, когда они реально необходимы для оплаты принятых обязательств. В результате сократился уровень дебиторской задолженности и остатков неиспользованных межбюджетных субсидий и субсидий юридическим лицам. Так, на 1 января 2017 года на счетах бюджетов субъектов РФ сумма остатков целевых средств составила 6 миллиардов рублей, тогда как на 1 января 2013 года она равнялась 242,6 миллиарда рублей.

Казначейством России успешно решена и задача по переводу на казначейские счета не использованных юридическими лицами остатков целевых средств. В результате на казначейские счета поступило 147,8 миллиарда рублей. Механизм казначейского сопровождения должен развиваться, и с учетом задач, поставленных Президентом РФ и Правительством РФ, ведомству необходимо:

- обеспечить казначейское сопровождение расчетов по государственному оборонному заказу (кроме закупок Минобороны России);

- обеспечить интеграцию казначейского сопровождения с банковским;

- обеспечить предоставление авансов по государственным контрактам под потребность, используя механизм казначейского аккредитива.

Конечно, задачи Федерального казначейства связаны с совершенствованием всех выполняемых функций. К примеру, доходы от управления единым казначейским счетом за 2016 год составили 82,7 миллиарда рублей. Но это, по мнению Минфина России, не предел возможностей Федерального казначейства - необходимо развивать новые инструменты размещения средств федерального бюджета в частности, обеспечить размещение средств на пополняемые банковские депозиты с правом их досрочного отзыва или под залог иностранной валюты (валютные СВОП).

Заканчивая первую главу, можно сделать следующие выводы.

Понятие казначейского исполнения бюджетов из разряда научной концепции перешло в сферу практического применения после принятия Указа Президента Российской Федерации от 8 декабря 1992 г. № 1556 «О федеральном казначействе».

За короткий период новейшей истории России казначейская система заслужила доверие и авторитет, которые и стали основным фактором в принятии решения о развитии казначейских технологий а сфере госзакупок, позволяющих усилить меры противодействия нецелевому расходованию бюджетных средств.

Создан единый казначейский счет, эффективно функционирует система учета бюджетных обязательств всех бюджетополучателей, обеспечена возможность предоставления всех документов в Федеральное казначейство в электронном виде.

2.Анализ казначейской системы исполнения бюджета в Российской Федерации

2.1.Анализ кассового обслуживания исполнения бюджетов.

Федеральное казначейство в 2017 году обеспечивало кассовое обслуживание исполнения бюджетов 85 субъектов Российской Федерации (в том числе по полному варианту кассового обслуживания с открытием лицевых счетов всем участникам бюджетного процесса либо по «смешанному» варианту кассового обслуживания с открытием лицевых счетов отдельным участникам бюджетного процесса – 67 субъектов (78,8%), а также кассовое обслуживание исполнения бюджетов 22556 муниципальных образований.

«Казначейством обеспечено кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов Российской Федерации: (Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования, бюджетов 85 территориальных фондов обязательного медицинского страхования)» [18, с. 13].

По состоянию на 1 января 2018 года в органах Федерального казначейства ведется обслуживание 367 321 лицевого счета, из них

по уровням бюджетов:

- 42366 лицевых счетов участников бюджетного процесса федерального уровня;

- 25345 лицевых счетов участников бюджетного процесса субъектов Российской Федерации;

- 172378 лицевых счетов участников бюджетного процесса муниципальных образований;

- 4766 лицевых счетов участников бюджетного процесса государственных внебюджетных фондов Российской Федерации;

- 363 лицевых счета участников бюджетного процесса территориальных государственных внебюджетных фондов Российской Федерации;

- 112162 лицевых счета, предназначенных для отражения операций со средствами организаций, а также бюджетных (автономных) учреждений.

По состоянию на 1 января 2018 года в органах Федерального казначейства бюджетным и автономным учреждениям всех уровней бюджетов открыто 102254 лицевых счета, из них:

– федеральным бюджетным учреждениям – 10610 лицевых счетов;

– федеральным автономным учреждениям – 593 лицевых счета.

В 2016 году внедрено казначейское сопровождение бюджетных средств, то есть бюджетные средства предоставлялись юридическим лицам через счета, открытые им в Казначействе России.

В территориальных органах Федерального казначейства на 1 января 2018 года открыто 25345 лицевых счетов участников бюджетного процесса субъектов Российской Федерации, из них:

- лицевых счетов главных распорядителей (распорядителей) бюджетных средств - 1664 (6,6 процента);

- лицевых счетов получателей бюджетных средств – 10170 (40,1%);

– лицевых счетов для учета операций со средствами, поступающими во временное распоряжение получателей бюджетных средств – 5146 (20,3% );

– лицевых счетов главных администраторов источников внутреннего финансирования дефицита бюджета - 14 (0,05%);

– лицевых счетов администраторов источников внутреннего финансирования дефицита бюджета - 85 (0,3%);

– лицевых счетов иных получателей бюджетных средств – 10 (0,05%);

– лицевых счетов для учета операций по переданным полномочиям получателя бюджетных средств – 8256 (32,6%).

Количество муниципальных образований на территории субъекта Российской Федерации, имеющих самостоятельный бюджет, по состоянию на 1 января 2018 года составило 22553 единицы.

Количество муниципальных образований Российской Федерации, местной администрацией которых выбран порядок кассового обслуживания исполнения бюджета муниципального образования, составляет:

- с открытием лицевого счета бюджета финансовому органу – 6243 (27,7%) муниципальных образований;

- с открытием лицевых счетов в соответствии с соглашением

об осуществлении ТОФК отдельных функций по исполнению бюджета субъекта Российской Федерации (местного бюджета) при кассовом обслуживании им исполнения бюджета, заключенного между ТОФК

и высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией муниципального образования) – 11 429 (50,7%) муниципальных образований;

- применяют «смешанный» вариант кассового обслуживания – 4881 (21,6 %) муниципальное образование (рис. 3).

Рис. 3. Кассовое обслуживание исполнения местных бюджетов по состоянию на 1 января 2018 года

В соответствии с положениями статьи 2 Федерального закона

от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях» Территориальными органами Федерального казначейства заключены соглашения об открытии и ведении лицевых счетов для учета операций со средствами автономных учреждений:

- с органом исполнительной власти субъекта Российской Федерации, осуществляющим функции и полномочия учредителя автономного учреждения – 303 соглашения;

- с органом исполнительной власти муниципального образования, осуществляющим функции и полномочия учредителя автономного учреждения – 939 соглашений.

По состоянию на 1 января 2018 года в территориальных органах Федерального казначейства открыты 90236 соответствующих лицевых счетов бюджетным и автономным учреждениям субъектов Российской Федерации и муниципальным бюджетным и автономным учреждениям, что на 3114 единиц (3,3%) меньше, чем на 1 января 2017 года (таблица 1).

Таблица 1

Информация о количестве лицевых счетов, открытых автономным и бюджетным учреждениям в ТОФК по состоянию на 1 января 2018 года

|

Виды лицевых счетов |

Количество лицевых счетов |

||||||||

|

Бюджеты субъектов РФ |

% |

Местные бюджеты |

% |

Итого |

% |

||||

|

01.01.16 |

01.01.17 |

01.01.16 |

01.01.17 |

01.01.16 |

01.01.17 |

||||

|

20 |

7820 |

7277 |

-9,3 |

35663 |

34247 |

-4 |

43483 |

41524 |

-4,5 |

|

21 |

7068 |

6808 |

-6,3 |

32412 |

31438 |

-3 |

39480 |

38246 |

-3,1 |

|

22 |

1916 |

1843 |

-7,3 |

454 |

392 |

-13,7 |

2370 |

2235 |

-5,7 |

|

30 |

1089 |

1048 |

-5,8 |

2749 |

2911 |

5,9 |

3838 |

3959 |

3,2 |

|

31 |

1190 |

1193 |

-1,4 |

2823 |

2 05 |

2,9 |

4013 |

4098 |

2,1 |

|

32 |

136 |

151 |

-2,3 |

30 |

23 |

-23,3 |

166 |

174 |

4,8 |

|

Итого |

19219 |

18320 |

-4,7 |

74131 |

71916 |

-3 |

93350 |

90236 |

-3,3 |

Таким образом, Федеральное казначейство осуществляет функции по кассовому обслуживанию исполнения бюджета.

2.2.Анализ исполнения бюджета по доходам.

Одной из главнейших функций Федерального казначейства является исполнение бюджета по доходам.

Федеральное казначейство ведет учет, распределение налогов и платежей, поступивших в федеральный бюджет, региональные бюджеты, местные бюджеты и бюджеты государственных внебюджетных фондов.

Проанализируем поступления в бюджетную систему РФ:

Таблица 2

Поступления в бюджетную систему РФ, млрд.руб.

|

Поступления |

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

|

Федеральный бюджет |

14496,1 |

13659,24 |

13460,14 |

-1036 |

|

Бюджеты государственных внебюджетных фондов |

8979,6 |

9241,6 |

9464,37 |

484,77 |

|

Бюджеты субъектов Российской Федерации |

7603,3 |

8033,8 |

8637,52 |

1034,22 |

|

Местные бюджеты |

3496,5 |

3488,8 |

4016,60 |

520,1 |

|

Всего |

34575,5 |

34423,4 |

35578,6 |

1003,13 |

Из таблицы 2 видно, что за 2014-2016 годы поступления в бюджетную систему РФ выросли на 1003,13 млрд.руб. или 2,9% (Рис. 4).

Рис. 4. Динамика поступления доходов в бюджетную систему РФ, млрд.руб.

При этом произошло снижение поступления доходов в федеральный бюджет на 1036 млрд.руб. или 7,15% главным образом за счет уменьшения нефтегазовых доходов.

Поступление доходов в бюджеты государственных внебюджетных фондов за 2014-2016 годы выросло на 484,77 млрд.руб. или 5,4%, в бюджеты субъектов Российской Федерации увеличилось на 1034,22 млрд.руб. или 13,6%, в местные бюджеты – на 520,1 млрд.руб. или 14,87%.

Рассмотрим структуру поступлений в бюджетную систему:

Таблица 3

Структура поступлений в бюджетную систему РФ,%

|

Поступления |

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

|

Федеральный бюджет |

41,93 |

39,68 |

37,83 |

-4,09 |

|

Бюджеты государственных внебюджетных фондов |

25,97 |

26,85 |

26,60 |

0,63 |

|

Бюджеты субъектов Российской Федерации |

21,99 |

23,34 |

24,28 |

2,29 |

|

Местные бюджеты |

10,11 |

10,13 |

11,29 |

1,18 |

|

Всего |

100,00 |

100,00 |

100,00 |

0,00 |

Таблица 3 свидетельствует о том, что наибольший объем поступлений приходится на федеральный бюджет (41,93% всех поступлений в 2014 году, 39,68% в 2015 году, 37,83% в 2016 году). Но, как видно, доля поступлений, приходящаяся на федеральный бюджет, снижается. Одновременно увеличивается доля поступлений в бюджеты субъектов Российской Федерации (21,99% в 2014 году, 23,34% в 2015 году, 24,28% в 2016 году).

Рассмотрим более подробно поступление доходов в федеральный бюджет:

Таблица 4

Поступление доходов в федеральный бюджет РФ, млрд.руб.

|

Вид дохода |

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

|

Налог на прибыль |

420,51 |

491,38 |

491,02 |

70,51 |

|

НДС |

2702,25 |

2976,24 |

5265,2 |

2562,95 |

|

НДПИ |

2884,62 |

3181,15 |

2882,96 |

-1,66 |

|

Таможенные пошлины |

5289,65 |

3339,24 |

2618,01 |

-2671,6 |

|

Безвозмездные поступления |

110,97 |

260,28 |

152,11 |

41,14 |

|

Прочие налоги и сборы |

3088,1 |

3410,95 |

2050,84 |

-1037,3 |

|

Всего |

14496,1 |

13659,24 |

13460,14 |

-1036 |

За 2014-2016 год увеличилось поступление в федеральный бюджет налога на прибыль (на 70,51 млрд.руб. или 16,77%), НДС (на 2562,95 млрд.руб. или 94,84%) и безвозмездных поступлений (на 41,14 млрд.руб. или 37,07%). Поступления остальных видов налогов снизились (рис. 5).

Рис. 5. Динамика поступления доходов в федеральный бюджет РФ, млрд.руб.

Снижение поступления доходов в федеральный бюджет вызвано сокращением поступления нефтегазовых доходов, что объясняется падением цен на нефть в конце 2015 – начале 2016 года.

Наибольшую долю в общем объеме поступивших доходов в федеральный бюджет составляют в 2014-2015 годах таможенные пошлины, а в 2016 году – НДС.

2.3.Анализ исполнения бюджета по расходам.

В 2017 году продолжилась работа по повышению эффективности управления бюджетными расходами, которая включала мероприятия по сокращению дебиторской задолженности и оптимизации расходования бюджетных средств, в частности:

- расширение применения механизма казначейского сопровождения: – государственных контрактов на сумму свыше 100 млн. рублей, условиями которых предусмотрены авансовые платежи;

- договоров о предоставлении из федерального бюджета субсидий и бюджетных инвестиций юридическим лицам (за исключением субсидий, предоставляемых в порядке возмещения фактически произведенных затрат);

- проведен эксперимент по внедрению казначейского аккредитива - специальной формы расчета по государственному контракту, в соответствии с которым Федеральное казначейство по поручению государственного заказчика выплачивает исполнителю государственного контракта определенную сумму за поставленные товары только после представления исполнителем документов, подтверждающих факт поставки товаров.

Проанализируем казначейское исполнение бюджета по расходам.

Таблица 5

Расходы бюджетной системы РФ, млрд.руб.

|

Расходы |

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

|

Федеральный бюджет |

14831,6 |

15620,0 |

16416,4 |

1584,8 |

|

Консолидированные бюджеты субъектов РФ |

9353,3 |

9479,8 |

9936,4 |

583,1 |

|

Всего |

24184,9 |

25099,8 |

26352,8 |

2167,9 |

Из таблицы 5 видно, что за 2014-2016 годы расходы федерального бюджета и консолидированных бюджетов субъектов РФ выросли на 2167,9 млрд.руб. или 8,96% (рис. 6):

Рис. 6. Динамика расходов бюджетной системы РФ, млрд.руб.

Увеличились как расходы федерального бюджета (на 1584,8 млрд.руб. или 10,69%), так и консолидированных бюджетов субъектов Российской Федерации (на 583,1 млрд.руб. или 6,23%).

Проанализируем расходы бюджетной системы РФ по направлениям расхода (таблица 6).

Таблица 6

Расходы бюджетной системы РФ по направлениям расходования средств, млрд.руб.

|

Направления расходов |

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

||||

|

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

|

|

Общегосударственные вопросы |

935,7 |

585,0 |

1117,6 |

603,2 |

1095,6 |

625,0 |

159,9 |

36,4 |

|

Национальная оборона |

2479,1 |

4,1 |

3181,4 |

3,8 |

3775,3 |

4,7 |

1296,2 |

0,6 |

|

Национальн. безопасн. и правоохранительная деятельность |

2086,2 |

107,8 |

1965,6 |

107,6 |

1898,7 |

113,6 |

-187,5 |

5,8 |

|

Национальн. экономика |

3062,9 |

1779,3 |

2324,2 |

1866,0 |

2302,1 |

2002,5 |

-760,8 |

223,2 |

|

ЖКХ |

119,6 |

906,3 |

144,1 |

854,9 |

72,2 |

936,2 |

-47,4 |

29,9 |

|

Социально-культурные мероприятия |

4870,0 |

5818,0 |

5636,9 |

5872,7 |

5916,1 |

6077,9 |

1046,1 |

259,9 |

|

Обслужив. гос. долга |

415,6 |

121,7 |

518,7 |

149,0 |

621,3 |

153,7 |

205,7 |

32 |

|

Межбюдж. трансферты |

816,1 |

5,3 |

682,0 |

0,4 |

672,0 |

0,6 |

-127,4 |

-4,7 |

|

Всего |

14831,6 |

9353,3 |

15620 |

9479,8 |

16416,4 |

9936,4 |

1584,8 |

583,1 |

Из таблицы 6 видно, что такие расходы федерального бюджета, как национальная безопасность и правоохранительная деятельность, национальная экономика, жилищно – коммунальное хозяйство, межбюджетные трансферты за 2014-2016 годы снизились. При этом возросли такие направления расходов, как общегосударственные вопросы (на 159,9 млрд.руб.), национальная оборона (на 1296,2 млрд.руб.), социально-культурные мероприятия (на 1046,1 млрд.руб.), обслуживание государственного долга (на 205,7 млрд.руб.).

Характерной особенностью исполнения расходов федерального бюджета является значительная доля расходов, осуществляемых в последнем квартале года. Так, например, в IV квартале 2016 года, как и в предыдущие годы, осуществлена значительная доля расходов федерального бюджета – 34,2% всего объема годовых расходов.

Ключевым видом межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации являются дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации.

Объем расходования средств консолидированных бюджетов субъектов РФ увеличился за 2014-2016 годы по всем направлениям, за исключением межбюджетных трансфертов (снижение на 4,7 млрд.руб.).

Федеральное казначейство осуществляет управление остатками средств на Едином счете федерального бюджета, что объединяет в себе обеспечение необходимого минимального уровня денежных средств на Едином счете федерального бюджета и получение дополнительных доходов бюджета за счет размещения временно свободных остатков средств.

Решая эту задачу в рамках реализации функции по осуществлению операций по управлению остатками средств на Едином счете федерального бюджета, Федеральное казначейство добилось за последние годы значительных результатов и продолжает развиваться в данном направлении.

Так, в 2016 году в процессе исполнения федерального бюджета остаток средств на Едином счете федерального бюджета превышал уровень, необходимый для оплаты объема предъявленных денежных обязательств, что позволило Федеральному казначейству проводить операции по управлению временно свободными остатками средств федерального бюджета.

Заканчивая вторую главу, можно сделать следующие выводы.

Федеральное казначейство исполняет кассовое обслуживание исполнения бюджетов. За 2014-2016 годы объем средств, поступивших во все уровни бюджетов вырос на 1003,13 млрд.руб. или 2,9%. При этом произошло снижение поступления доходов в федеральный бюджет на 1036 млрд.руб. или 7,15% главным образом за счет уменьшения нефтегазовых доходов.

3.Совершенствование казначейского исполнения бюджета.

Для решения всех поставленных перед Федеральным казначейством задач необходима развитая информационно-техническая инфраструктура.

В 2016 году Казначейство России уже приступило к централизации информационных сервисов и миграции данных в единой облачной инфраструктуре Федерального казначейства в Центрах обработки данных Минфина России. В 2017 году работа по централизации сервисов продолжается, а к 2020 году миграция данных в Центрах обработки данных должна быть завершена. Это позволит создать условия для единых бизнес-процессов, оптимизировать расходы на содержание инженерной инфраструктуры и сопровождение программного обеспечения.

Изменение используемых технологий, переход на централизованную облачную инфраструктуру, внедрение подсистем «Электронного бюджета» - все это потребует серьезного реформирования функциональных обязанностей территориальных управлений. Предполагается, что будут выделены следующие типы территориальных органов:

- центры работы с клиентами, которые будут непосредственно взаимодействовать с клиентами на местах;

- центры специализации и компетенции, которые будут выполнять отдельные функции Федерального казначейства, имеющие централизованный характер, в масштабах всей страны и осуществлять централизованный сбор и систематизацию информации по вопросам, входящим в зону их ответственности.

Концентрация средств федерального уровня на едином казначейском счете позволила приступить к созданию с 2008 года современной системы управления ликвидность (кэш – менеджмента). Необходимо отметить, что работа казначейства по размещению средств федерального бюджета на банковских депозитах и при операциях РЕПО в существенной мере позволила поддержать уровень ликвидности банковской системы России, что особенно актуально в период острых фаз финансовых кризисов.

Логичным продолжением развития системы кэш – менеджмента с целью масштабирования данной модели видится реализация перспективной модели концентрации финансовых ресурсов всех публично – правовых образований, бюджетных и частично автономных учреждений, юридических лиц – участников бюджетного процесса, на одном банковском счете – «большом» едином казначейском счете с предоставлением Федеральному казначейству статуса прямого участника расчетов и банковского идентификационного кода.

В процессе распространения инструментария кэш – менеджмента на все уровни бюджетов бюджетной системы страны было бы целесообразно направлять доходы, полученные от проведения Казначейством России активных операций с дополнительно мобилизованными средствами, на счета по учету средств бюджетов соответствующих регионов и муниципалитетов.

Состав инструментов по управлению остатками средств на едином счете федерального бюджета постоянно расширяется (рис. 7).

Рис. 7. Этапы развития операций по управлению остатками средств

Так, например, в ближайшее время планируется разработать и внедрить новые механизмы инвестирования временно свободных средств, в частности, размещение на банковских счетах до востребования и размещение средств под залог иностранной валюты (сделки «валютный своп»).

Переход к «большому» единому казначейскому счету даст стимул к развитию в перспективе новой линейки инструментов управления этими средствами, обеспечит дополнительный прирост доходов бюджетов за счет консолидации ресурсов и обеспечит процесс миграции денежной массы между государственными и негосударственными секторами экономики, предоставляя дополнительные возможности неинфляционного стимулирования экономического роста.

В заключении рассмотрим, какой же должна стать казначейская система в ближайшем будущем? Во-первых, к 20-м годам XXI века казначейство должно стать бюджетной платежной системой со всеми функциями управления денежными средствами участников и неучастников бюджетного процесса. При этом система будет предлагать клиентам массу сервисов. Это и возможность размещения свободных остатков средств с начислением на них процентов, и личные кабинеты клиентов по типу «Мобильный банк», и различные платежные инструменты (от платежных карт, смартфонов до аккредитивов), и возможность совершения валютных операций, и т.д.

Во-вторых, казначейская система станет единой учетной службой, обеспечивающей ведение бухгалтерского, бюджетного, налогового, управленческого учетов финансово-хозяйственной деятельности, а также расчет заработной платы и составление отчетности для всех казенных учреждений федерального уровня,. При этом все документы, отражающие финансово-хозяйственные операции учреждений, примут форму электронных документов, что позволит обеспечить электронный юридически значимый документооборот. Кроме того, при формировании документов будет применяться принцип однократного ввода информации и обеспечено применение единых справочников, реестров и классификаторов, а бухгалтерские проводки и отчетность будут формироваться автоматически в соответствии с правилами, установленными Минфином России.

В третьих, казначейство станет единой службой контроля и оценки эффективности расходования бюджетных средств, которая непосредственно в ходе бюджетного процесса будет:

- обеспечивать необходимые настройки контролей при формировании электронных документов, не позволяющие допускать ошибки, просрочки и способные выявить риски злоупотреблений;

- предупреждать с помощью информации в личных кабинетах сотрудников учреждений, ответственных за совершение тех или иных хозяйственных операций, о возможных рисках нарушений и путях их устранения до завершения операций;

- осуществлять периодический контроль в ходе реализации конкретных мероприятий (закупок, строительства, выплат и т.д.), являющихся объектами контроля по рискоемким направлениям, и правильно отражать их результаты в документах. При этом сотрудники казначейства должны стать аналитиками, аудиторами, осуществляющими свои функции на основе всегда доступной, достоверной, развернутой в различных разрезах информации о финансово-хозяйственной деятельности учреждений

Таким образом, дальнейшее развитие Федерального казначейства видится в расширении сферы применения механизмов управления ликвидностью и переход к «большому» единому казначейскому счету.

ЗАКЛЮЧЕНИЕ

Федеральное казначейство (Казначейство России) находится

в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе» является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, контролю и надзору в финансово-бюджетной сфере.

Главной задачей Федерального казначейства сегодня является стабилизация работы государственных информационных систем и смежных информационных систем, включая взаимодействие с региональными информационными системами.

Структура органов Федерального казначейства представлена центральным аппаратом Федерального казначейства, в составе которого 21 управление по основным направлениям деятельности, и 85 территориальными органами: Межрегиональное операционное управление Федерального казначейства и 84 управления Федерального казначейства по субъектам Российской Федерации.

Схема казначейского исполнения бюджета предполагает открытие лицевых счетов бюджетным учреждениям и всем участникам бюджетного процесса. Бюджетные учреждения и участники бюджетного процесса расходуют бюджетные средства исключительно через лицевые счета, которые открываются и ведутся Федеральным казначейством.

Федеральное казначейство исполняет кассовое обслуживание исполнения бюджетов. За 2014-2016 годы объем средств, поступивших во все уровни бюджетов вырос на 1003,13 млрд.руб. или 2,9%. При этом произошло снижение поступления доходов в федеральный бюджет на 1036 млрд.руб. или 7,15% главным образом за счет уменьшения нефтегазовых доходов.

Наибольший объем поступлений приходится на федеральный бюджет (41,93% всех поступлений в 2014 году, 39,68% в 2015 году, 37,83% в 2016 году).

За 2014-2016 годы расходы федерального бюджета и консолидированных бюджетов субъектов РФ выросли на 2167,9 млрд.руб. или 8,96%. Такие расходы федерального бюджета, как национальная безопасность и правоохранительная деятельность, национальная экономика, жилищно – коммунальное хозяйство, межбюджетные трансферты за 2014-2016 годы снизились. При этом возросли такие направления расходов, как общегосударственные вопросы (на 159,9 млрд.руб.), национальная оборона (на 1296,2 млрд.руб.), социально-культурные мероприятия (на 1046,1 млрд.руб.), обслуживание государственного долга (на 205,7 млрд.руб.).

Для решения всех поставленных перед Федеральным казначейством задач необходима развитая информационно-техническая инфраструктура.

Основным направлением совершенствования казначейского исполнения бюджета является реализация модели концентрации финансовых ресурсов всех публично – правовых образований, бюджетных и частично автономных учреждений, юридических лиц – участников бюджетного процесса, на одном банковском счете – «большом» едином казначейском счете с предоставлением Федеральному казначейству статуса прямого участника расчетов и банковского идентификационного кода.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации: [федер. закон от 31 июля 1998 г. № 145 – ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 03 августа 2018 г.)] [Электронный ресурс]. // Режим доступа: http://www.consultant.ru/

- О Федеральном бюджете на 2016 год: [федер. закон от 14 декабря. 2015 г. № 359 - ФЗ] [Электронный ресурс]. // Режим доступа: http://www.consultant.ru/

- О Федеральном казначействе [Постановление Правительства РФ от 01 декабря .2004 № 703 (ред. от 15 марта .2017 г.)] [Электронный ресурс]. // Режим доступа: http://www.consultant.ru/

- Об утверждении Регламента Федерального казначейства [приказ Казначейства России от 10 апреля 2006 № 5н (ред. от 26 декабря 2012 г.)] [Электронный ресурс]. // Режим доступа: http://www.consultant.ru/

- Артюхин Р.Е. Развитие Казначейства России: от кассового обслуживании к бухгалтерскому учету организаций сектора государственного управления Российской Федерации // Финансы. – 2016. - №3. – С. 3 – 7.

- Богославцева Л.В. Особенности казначейского исполнения бюджетов субъектов Российской Федерации в условиях применения новой редакции Бюджетного Кодекса // Финансовые исследования. – 2015. - №4. – С. 174 – 181.

- Гоманова Т.К. Финансы. – Новосибирск, Издательство СибАГС, 2015. – 200 с.

- Горина Н.М. Межрегиональное операционное управление Федерального казначейства в зеркале истории // Бюджет. – 2017. - №9. – С. 61-63.

- Гусев С.И., Швецов Ю.Г. Федеральное казначейство: взгляд на перспективы // Финансы. – 2014. - № 2. – С.28 – 29.

- Емельяненко А.В. Управление ликвидностью Единого казначейского счета - кассовое планирование // Бюджет. - 2016. - № 1. - С. 55 - 59.

- Епифанова В.И. Деятельность Управления федерального казначейства по Курской области как фактор развития региона // Политика, экономика, инновации. – 2017. - №2. – С. 18-36.

- Исаева Э.А. По единым правилам // Бюджет. – 2017. - №9. – С. 64-67.

- Казна и бюджет / Отв. ред. Д.Л. Комягин.- М.: Наука, 2014.- 286 с.

- Казначейская система исполнения бюджета / под ред Врублевской О.В. - СПБ: Издательство СПбГУЭФ, 2013. – 148 с.

- Лопина Л.А. Функционирование казначейства в условиях использования единого казначейского счета // Финансы. – 2015. - № 3 - С.25 - 27

- Мартыненко С.В. Казначейство: централизация сервисов и функций // Бюджет. – 2017. - №4. – С. 40 – 43.

- Прокофьев С.Е. Перспективные операционно – платежные сервисы Казначейства России // Бюджет. – 2017. - №4. – С. 41- 43.

- Прокофьев С.Е. Развитие расходно – операционного блока Казначейства России: краткосрочные перспективы // Финансы. – 2017. - №4. – С. 12 – 18.

- Прокофьев С.Е. Этапы развития казначейской службы в России // Бюджет. – 2017. - №9. – С. 50-54.

- Саранцев В.Н. Современная модель организации казначейской системы исполнения бюджетов в Российской Федерации // TERRA ECONOMICUS. – 2014. - № 2.- С. 93 – 94.

- Серебрякова В.И., Бондаренко Т.Н. Казначейский контроль при организации исполнения бюджета по расходам // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-2. – С. 293-297;

- Стратегическая карта Казначейства России на 2017-2021 годы [утверждена руководителем Федерального казначейства 14 марта 2017 года] // Режим доступа: http://www.roskazna.ru/upload/iblock/140/doc03066420170628113148.pdf

- Чениб Р. Ш., Чениб Б. Р. Практические аспекты управления средствами ЕКС на региональном уровне // Финансы. - 2015. - № 12. -С. 20–23.

- Чениб Р. Ш., Чениб Б. Р. Виртуальный кэш-пулинг как модель управления казначейскими счетами бюджетов // Вестник финансового университета. – 2017. - №3. – С. 149-156.

- Федорова А.Ю., Дорожкина Н.Ю. Организация процесса кассового обслуживания бюджетов казначейскими органами // Социально-экономические явления и процессы. – 2014. - № 3. – С. 137- 142.

- Финансовое право / Под ред. И.А. Цинделиани. - М.: Проспект, 2016. - 656 с.

- Финансовое право / А.Р. Батяева, К.С. Бельский, Т.А. Вершило и др.; отв. ред. С.В. Запольский. -. М.: КОНТРАКТ, Волтерс Клувер, - 2015. - 792 с.

- Финансы / под ред. Н.И.Берзон. – М.: Юрайт, 2015. – 590 с.

- Финансы / Под ред. А.Г. Грязновой, Е.В. Маркиной – М.: Финансы и статистика, 2012. – 496 с.

- Финансы / Под ред. Л.А.Дробозиной. – М.: Финансы, ЮНИТИ, 2014. – 527 с.

- Финансы, денежное обращение и кредит / под ред. М.В. Романовского, О.В. Врублевской. — М.: Юрайт- Издат, 2013. – 543 с.

Приложение 1

Структура органов Федерального казначейства

Бюджетно-правовой статус:

главный распорядитель

и получатель бюджетных средств

Центральный аппарат Федерального казначейства

Управления Федерального казначейства по субъектам

Российской Федерации (84)

Управления

Отделы

Отделы

Территориальные органы Федерального казначейства

Межрегиональное операционное управление Федерального казначейства

Отделы

Гражданско-правовой статус:

юридическое лицо

Бюджетно-правовой статус:

получатель бюджетных средств

Гражданско-правовой статус:

юридическое лицо

- Процесс монополизации рынка в теории и на практике (Понятие и причины)

- Оценка и калькуляция (Структура, принципы и виды калькуляций)

- Технология обслуживания гостей в гостинице с западным менеджментом

- Особенности управления организациями в современных условиях и пути его совершенствования (Разнообразие моделей менеджмента как профессионального вида управленческой деятельности)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Построение организационных структур (Теоретические аспекты)

- Анализ эффективности управления проектом

- Корпоративная культура в организации на примере ОАО «Электроприбор»

- Аппарат государственной власти

- Понятие и виды государственных пенсий.

- Методы выбора проектов

- Налоговые регистры по налогу на прибыль.