Федеральные налоги с юридических лиц и их экономическое значение

Содержание:

ВВЕДЕНИЕ

Налоги являются мощным регулятором рыночной экономики и от того насколько правильно выстроена система налогообложения в стране зависит общее благосостояние граждан и эффективность экономики страны в целом.

В Российской Федерации в зависимости от порядка введения, применения и отмены различают: федеральные, региональные и местные налоги.

На данный момент федеральные налоги являются источником большей части налоговых доходов бюджета РФ, а, следовательно, они являются основным рычагом налоговой системы страны.

Объектом исследования данной работы являются федеральные налоги с юридических лиц.

Предметом исследования является состав федеральных налогов с юридических лиц и их экономическое значение.

Целью написания данной работы является изучение сущности федеральных налогов с юридических лиц в РФ и определение их экономического значения.

Для достижения цели необходимо выполнить следующие задачи:

- определиться с понятием федеральных налогов и их составом;

- дать исчерпывающие теоретические данные о федеральных налогах, взимаемых с юридических лиц;

- проанализировать поступление основных федеральных налогов с юридических лиц в консолидированный бюджет РФ;

- на основании анализа статистических данных определить экономическое значение федеральных налогов с юридических лиц.

При написании данной работы использовался Налоговый кодекс Российской Федерации, учебная литература по налогообложению за 2015-2019 гг., таких авторов как Н.Д. Эриашвили, Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов, А.Г. Шакирова, И.А. Майрубов и других, статистические данные.

Данная курсовая работа включает в себя введение, две главы, заключение и список использованных источников.

Во введении обозначена актуальность выбранной темы, цель и задачи написания данной работы, а также объект и предмет исследования.

В первой главе рассмотрены теоретические основы федеральных налогов с юридических лиц, в разрезе элементов налога по каждому отдельно взятому федеральному налогу с юридических лиц.

Во второй главе проанализированы статистические данные относительно поступления федеральных налогов с юридических лиц в консолидированный бюджет РФ, а также дана оценка по введению нового федерального налога с юридических лиц.

В заключении сформулированы выводы относительно проделанной работы.

1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ ФЕДЕРАЛЬНЫХ НАЛОГОВ С ЮРИДИЧЕСКИХ ЛИЦ

1.1 Сущность налогов. Федеральные налоги с юридических лиц

Обширные функции современного государства в экономической сфере и высокий уровень социальных обязательств, наряду с традиционными задачами государственной власти по поддержанию внешней обороноспособности и внутреннего правопорядка, требуют прочной финансовой базы, основным средством обеспечения которой являются налоги.

Налоги в настоящее время являются основным источником доходной части бюджетов всех стран мира. Доходы бюджетов включают налоговые и неналоговые доходы. В РФ в последние годы примерно 80% доходов бюджетов всех уровней формируются за счет налоговых поступлений[1].

В соответствии с НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащихx им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства[2].

Характеризуя налоги необходимо выделить еще одно понятие – понятие сбора, поскольку уплата сбора имеет иные правовые последствия, чем уплата налога, при уплате сбора не вполне соблюдается индивидуальная безвозмездность. Дело в том, что сбор уплачивается юридическими или физическими лицами для того, чтобы в их пользу были совершены определенные юридические действия. Поэтому в Налоговом кодексе РФ законодательно закреплено наряду с понятием налога и понятие сбора[3].

Для лучшего понимания сущности налогов стоит разобрать их функции. В основном выделяют следующие функции налогов: фискальная, распределительная, стимулирующая, контрольная.

Фискальная функция – наполнение доходной части бюджетов (от латинского слова fiscus – государственная казна). В современных государствах фискальная функция налогов всегда является основной и служит для обеспечения других функций[4].

Распределительная функция налогов наиболее тесно связана с фискальной функцией. Ее суть заключается в том, что с помощью налогов через бюджет государство перераспределяет финансовые ресурсы из производственной сферы в социальную, таким образом перераспределяя общественный продукт между различными категориями населения в целях снижения социального неравенства и поддержания стабильности в обществе[5].

Далее можно выделить стимулирующую функцию налогов. Ее практическое значение заключается в формировании определенных стимулов развития для целевых категорий налогоплательщиков и видов деятельности. Стимулирующая функция реализуется через льготные режимы налогообложения, пониженные налоговые ставки, налоговые кредиты, вычеты и т.д. К целевым видам деятельности, развитие которых стимулируется государством, относятся сельское хозяйство, образование, наука, здравоохранение, благотворительная, религиозная и просветительская детальность[6].

Еще одной из основных функций налогов является контрольная функция, заключающаяся в обеспечении государством контроля за финансово-хозяйственной деятельностью налогоплательщиков, источниками их доходов. Сущность контроля заключается в проверке налоговых обязательств и соответствия их налоговым поступлениям. Цель налогового контроля состоит в противодействии уклонения от уплаты налогов и препятствовании расширения теневого сектора экономики[7].

Совокупность налогов и сборов РФ, введенная в действие с 1 января 1992 г., изначально стремилась быть адаптированной новому федеративному устройству страны. Она строилась именно по федеративному принципу, воспроизводя новое бюджетное устройство страны. Поэтому и в настоящее время основным и единственным, закрепленным в Налоговом кодексе РФ признаком классификации налогов и сборов РФ является их принадлежность к уровню правления[8]. В соответствии со ст. 13-15 НК все налоги и сборы РФ делятся на три вида: федеральные налоги и сборы, региональные налоги и местные налоги и сборы.

Федеральными налогами и сборами признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории Российской Федерации[9]. Поступления от федеральных налогов могут зачисляться как в полном объеме в федеральный бюджет, так и распределяться между федеральным бюджетом и бюджетами субъектов РФ.

В статье 13 Налогового кодекса РФ приведен полный перечень действующих федеральных налогов и сборов. В зависимости от субъекта налогообложения выделяют налоги с юридических лиц и налоги с физических лиц. Так как предметом исследования данной работы является состав федеральных налогов с юридических лиц, то в следующих параграфах будут отдельно рассмотрены федеральные налоги, плательщиками которых являются юридические лица.

1.2 Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) – налог на сумму прироста стоимости, исчисляемую в виде разности между выручкой от реализации товаров (работ, услуг) и суммой затрат на сырье, материалы полуфабрикаты, полученных от других производителей. Ряд товаров, услуг, видов деятельности частично или полностью освобождается от налога на добавленную стоимость[10]. НДС посвящена 21 глава Налогового кодекса РФ.

НДС является наиболее собираемым и крупным налогом в Российской Федерации[11].

Налогоплательщиками НДС являются:

- организации

- индивидуальные предприниматели

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством России о таможенном деле[12].

Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности два миллиона рублей[13].

Объектами налогообложения по налогу на добавленную стоимость являются следующие операции:

реализация товаров, работ, услуг на территории РФ;

ввоз товаров на таможенную территорию РФ;

передача на территории РФ товаров, работ, услуг для собственных нужд, расходы которых не принимаются к вычету при исчислении налога на прибыль организаций;

выполнение строительно-монтажных работ для собственного потребления[14].

Также следует отметить, что в ст. 149 НК РФ приведен перечень операций, которые не подлежат налогообложению. В частности, это такие операции, как оказание услуг по содержанию детей в дошкольных учреждениях, взносы в уставный капитал, услуги в сфере образования, ритуальные услуги в соответствии с перечнем Правительства РФ и т.д.[15].

Налоговая база определяется плательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). Так, например, при реализации товаров налоговая база определяется, как стоимость этих товаров, исчисленных, исходя из цен, указанных в сделке. При получении доходов на основе договоров поручения, комиссии или агентских договоров база определяется, как сумма дохода, полученная в виде вознаграждений и т.д.

Налоговый период по налогу на добавленную стоимость устанавливается, как квартал[16].

Налоговые ставки по НДС предусмотрены ст. 164 НК РФ. Наиболее распространенной является основная ставка НДС, равная 20%. Данная ставка применяется ко всем операциям, которые не подлежат обложению по пониженной или специальной ставке, т.е. используется по большинству товаров, работ, услуг, в том числе при их ввозе на территорию РФ и иные территории, находящиеся под ее юрисдикцией[17].

Налогообложение по пониженной ставке, равной 10%, осуществляется при реализации в РФ и при ввозе на территорию РФ социально значимых продовольственных товаров, определенных товаров для детей, книжной продукции, связанной с образованием, а также медицинских товаров.

НК РФ предусматривает специальную ставку, равную 0%. Особенностью такой ставки является возможность налогоплательщика получать возмещение из бюджета сумм НДС, которые были предъявлены поставщиком и уплачены налогоплательщиком, с условием предоставления в налоговые органы в установленные сроки документов, подтверждающих обоснованность применения ставки в размере 0%[18].

Все предприятия, являющиеся плательщиками НДС при совершении операций по реализации товаров (работ, услуг) должны составлять счета-фактуры, которые являются основанием для принятия предъявленных сумм налога к вычету или возмещению. На налогоплательщике лежит обязательство по ведению журналов учета полученных и выставленных счетов-фактур.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты, если при этом сумма вычетов превысит общую сумму налога, то по итогам этого периода сумма НДС приниматься равной нулю[19].

Плательщики не позднее 25-го числа месяца, следующего за отчетным кварталом, должны предоставить в налоговый орган расчеты по установленной форме в виде налоговой декларации. Начиная с отчетности за первый квартал 2014 г., налоговая декларация по налогу на добавленную стоимость представляется только в электронной форме по телекоммуникационным канал связи.

1.3 Акцизы

Акцизом называют косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию. Слово «акциз» происходит от лат. assidere – налагать, устанавливать. В отличие от универсального косвенного налога НДС акциз – индивидуальный налог на отдельные виды товаров, входящие в специальный перечень. Акцизы относятся к группе косвенных налогов, для которых характрон приоритет фискальной функции. Их появление связано с возрастанием потребности государства в доходах в связи с ростом расходов. Акцизы включаются в цену товаров[20].

В список подакцизных товаров не входят потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны. Обложение акцизами имеет социальную сущность, так как ими облагаются социально-вредные товары, которые отрицательно влияют на здоровье граждан.

Состав подакцизных товаров за последние 20 лет существенно сократился за счет исключения из них ювелирных изделий, хрусталя, ковров, деликатесов. Неизменным компонентом остается алкогольная и табачная продукция, которая практически во всех странах мира является постоянным объектом обложения акцизов[21].

Объектом налогообложения является реализация на территории РФ налогоплательщиками произведенных им подакцизных товаров, в том числе реализация предметов залога и передача таких товаров по соглашению о предоставлении отступного или новации[22]. Объектом налогообложения также являются следующие операции: передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд; передача подакцизных товаров на переработку на давальческой основе; ввоз подакцизных товаров на территорию РФ

В статье 182 Налогового кодекса РФ приведен полный список операций, облагаемых акцизами[23].

Организации и индивидуальные предприниматели становятся налогоплательщиками в том случае, если они совершают операции, которые подлежат налогообложению акцизами. При этом в отношении отдельных операций субъекты должны обладать свидетельствами о соответствующей регистрации в качестве таковых налогоплательщиков[24].

Не подлежит налогообложению ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или муниципальную собственность.

Налоговая база определяется отдельно по каждому виду подакцизных товаров. Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объем реализованных подакцизных товаров в натуральном выражении – по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки;

- как стоимость реализованных подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений НК РФ, без учета акциза, налога на добавленную стоимость – по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки[25].

Акциз является очень специфичным налогом, ставки по нему устанавливаются отдельно по каждому виду товаров[26]. Налоговые ставки по подакцизным товарам бывают трех видов:

- твердые (специфические) в рублях и копейках за единицу измерения;

- адвалорные (в процентах);

- комбинированные, состоящие из твердой и адвалорной налоговых ставок[27].

Сумма акциза исчисляется по итогам каждого налогового периода, в качестве которого признается календарный месяц. В связи с этим важным моментом является установление даты реализации подакцизных товаров. Ей является день отгрузки соответствующих товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения, в которых они состоят на учете, налоговую декларацию в части осуществляемых ими операций, являющихся объектом обложения акцизом, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом[28].

1.4 Налог на прибыль организаций

Налог на прибыль организаций имеет статус федерального налога и относится к числу прямых налогов. С помощью этого налога государство может воздействовать на предпринимательскую и инвестиционную активность организаций путем предоставления налоговых льгот и преференций.

Плательщиками налога на прибыль являются: российские организации; иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ[29].

Объектом налогообложения признается прибыль, полученная налогоплательщиком. Для определения прибыли российских организаций из полученных ими доходов вычитаются произведенные расходы. К вычету принимаются только обоснованные и документально подтвержденные затраты налогоплательщика.

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, прибыль определяется как полученный через эти постоянные представительства доход, уменьшенный на величину произведенных ими расходов.

Объектом налогообложения для российских организаций является прибыль, полученная в налоговом периоде от источников как Российской Федерации, так и за ее пределами, а для иностранных организаций – только от источников в Российской Федерации[30].

Все доходы, получаемые организациями, подразделяются на три группы:

- доходы от реализации товаров (работ, услуг), ценных бумаг, имущественных прав;

- внереализационные доходы;

- доходы, не учитываемые в целях налогообложения[31].

Расходы подразделяются на связанные с производством и реализацией, внереализационные и не учитываемые в целях налогообложения.

Налоговая база по налогу на прибыль организаций представляет собой денежное выражение прибыли, определяемой в виде разницы между доходами и принимаемыми к вычету расходами. В связи с этим все доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг) и имущественных прав, включая товарообменные операции, должны быть оценены в стоимостном выражении[32].

В законодательном порядке установлена налоговая база равная нулю, если в налоговом периоде налогоплательщиком получен убыток. Убытки включают в себя: убытки прошлых налоговых периодов; суммы дебиторской задолженности, нереальной к взысканию; потери от брака; суммы недостач материальных ценностей в случае отсутствия виновных лиц; потери от стихийных бедствий. В соответствии со ст. 283 НК РФ на убытки, полученные в предыдущем налоговом периоде, налогоплательщик вправе уменьшить налоговую базу текущего налогового периода на всю или часть суммы этого убытка в течение 10 лет[33].

Предусмотрены два способа формирования налоговой базы:

- метод начисления – доходы и расходы признаются в момент осуществления операций;

- кассовый метод – доходы и расходы признаются по мере фактической оплаты. Данный метод имеют право применять организации, у которых выручка от реализации товаров в среднем за каждый квартал не превысила одного миллиона рублей.

Ставка налога на прибыль составляет 20 %[34]. При этом налог распределяется между бюджетами в следующем порядке:

- 2 % – зачисляется в федеральный бюджет;

- 18 % – зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка, подлежащая зачислению в бюджеты субъектов Российской Федерации, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 %[35].

Налоговым периодом по налогу на прибыль считается календарный, а отчетными периодами являются первый квартал, полугодие и 9 месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года[36].

Налог на прибыль организаций определяется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики в зависимости от наличия у них обязанности по уплате налога и (или) авансовых платежей по нему обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налогоплательщики представляют налоговые декларации не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 28 марта, следующего за истекшим календарным годом[37].

1.5 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Плательщиками сбора за пользование объектами животного мира признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию на пользование объектами животного мира на территории РФ[38].

Любой вид охоты может осуществляться только после получения разрешения на добычу охотничьих ресурсов, допускающего отлов или отстрел одной, или нескольких особей диких животных.

Размер сбора определяется как произведение ставки сбора на количество объектов животного мира.

Согласно ст. 333.3 НК РФ ставки сбора устанавливаются за каждый объект животного мира отдельно[39].

Объектами обложения признаются объекты животного мира в соответствии с установленным перечнем при изъятии их из среды обитания. В случае отстрела молодняка диких копытных животных ставки сбора за пользования объектами животного мира устанавливаются в размере 50 %.

Сбор уплачивается за предоставление разрешения на добычу объектов животного мира на территории РФ.

Юридические лица и индивидуальные предприниматели, осуществляющие пользование объектами животного мира по разрешению на добычу объектов животного мира, не позднее 10 дней с даты получения такого разрешения представляют в налоговый орган по месту нахождения органа, выдающего указанное разрешение, сведения о полученных разрешениях, суммах сбора, подлежащих уплате, и суммах фактически уплаченных сборов[40].

Юридические лица и индивидуальные предприниматели по истечении срока действия разрешения на добычу объектов животного мира вправе обратиться в налоговый орган по месту нахождения органа, выдавшего указанное разрешение, за вычетом или возвратом сумм сбора по нереализованным разрешениям на добычу объектов животного мира, выданным уполномоченным органом. Зачет или возврат излишне уплаченного сбора производится по общим правилам, предусмотренным гл. 12 НК РФ, при условии предоставления необходимых документов[41].

Плательщиками сбора за пользование объектами водных биологических ресурсов являются физические лица, индивидуальные предприниматели и организации, получающие в установленном порядке разрешение на добычу водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Разрешения на добычу водных биологических ресурсов выдаются при осуществлении промышленного и прибрежного рыболовства; рыболовства в научно-исследовательских, контрольных, учебных и культурно-просветительских целях; рыболовства в целях товарного рыболовства, воспроизводства и акклиматизации водных биоресурсов; организации любительского и спортивного рыболовства и в иных случаях[42].

Расчет сбора производится в отношении каждого объекта как произведение ставки сбора (для соответствующего объекта на дату начала действия разрешения) и количества объектов водных биологических ресурсов.

Пунктами 4 и 5ст. 333.3 НК РФ ставки сбора установлены в рублях за 1 т. разрешенного к вылову объекта водных биологических ресурсов в зависимости от бассейна, в котором разрешен вылов объектов водных биологических ресурсов[43].

Сборы за пользование объектами водных биологических ресурсов выплачиваются в виде разового, регулярного и единовременного взносов.

Упалата сбора плательщиками производится по месту своего учета в налоговом органе. Суммы сборов зачисляются на счета органов Федерального казначейства для их последующего распределения. Плательщик сбора не вправе корректировать сумму сбора, производить уплату исходя из фактического вылова и претендовать на возврат переплаты.

Для сбора за пользование объектами водных биологических ресурсов предусмотрены льготы в виде пониженной ставки сбора: 0 % и 15%. Ставка в размере 0 % устанавливается в том случае, если рыболовство одушевляется в целях воспроизводства и акклиматизации водных биологических ресурсов, а также при его осуществлении в научно-исследовательских целях. Ставка в размере 15 % устанавливается для градо- и поселкообразующих российских рыб хозяйственных организаций, установленных перечнем Правительства РФ т.д.

1.6 Водный налог

Водный налог является федеральным налогом и относится к разряду природно-ресурсных платежей[44]. Поэтому помимо фискальной функции, отвечающей за формирование доходов бюджета, водный налог реализует значимую регулирующую функцию, заключающуюся в стимулировании хозяйствующих субъектов к осуществлению рационального водопользования, в повышении их ответственности за сохранение водных ресурсов страны, а также в поддержании экологического равновесия[45].

Плательщиками водного налога являются организации и физические лица, в том числе индивидуальные предприниматели, которые осуществляют пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о представлении водных объектов в пользование[46].

Объектами обложения водным налогом признаются виды пользования водными объектами, приведенные в ст. 333.9 Налогового кодекса РФ[47].

Налоговая база по водному налогу зависит от вида водопользования и вида водных объектов, определяющихся налогоплательщиком самостоятельно отдельно в отношении каждого водного объекта. По каждому объекту – реке, озеру, морю и т.д. – в зависимости от расположения установлены свои налоговые ставки.

Размер ставки зависит не только от объекта и его участка, но и от того какие берутся воды – поверхностные или подземные. Кроме того, имеет значение, соблюдаются ли лимиты водопользования, которые рассчитаны бассейновыми водными управлениями Федеральной службы по надзору в сфере природопользования.

При заборе воды сверх квартальной или годовой нормы налоговые ставки возрастают в пять раз. Если для организации или индивидуального предпринимателя квартальной нормы не установлено, она принимается равной четверти утвержденного годового лимита[48].

Налоговым периодом по водному налогу является квартал. Уплатить налог нужно не позднее 20-го числа месяца, следующего после окончания налогового периода, т.е. до 20 января, 20 апреля, 20 июля и 20 октября соответственно. Тот же срок установлен для подачи декларации в налоговую инспекцию по месту нахождения водного объекта[49].

1.7 Государственная пошлина

С 1 января 2005 г. многочисленные сборы, которые взимались разными органами и учреждениями, были систематизированы и получили единый статус – государственная пошлина.

Под госпошлиной понимается сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий (к таким действиям приравнивается выдача документов или их дубликатов).

Основная цель установления госпошлины состоит в возведении своеобразного фискального барьера, повышающего сознательность плательщиков при обращении в уполномоченные органы за совершением юридически значимых действий, предотвращающего злоупотребления плательщиками своими правами[50].

Уплачивается государственная пошлина в наличной или безналичной форме. Соответственно, полученные после уплаты пошлины платежное поручение или квитанция, должны быть представлены плательщиком вместе с комплектом документов, необходимых для осуществления в отношении него юридически значимых действий[51].

Под объектом взимания госпошлины необходимо понимать юридически значимое действие, совершение которого обуславливает возникновение у заинтересованного лица обязанности уплаты пошлины. Юридически значимые действия подразумевают под собой такие действия, с совершением которых закон связывает возникновение, изменение или прекращение прав и обязанностей у заинтересованного лица[52].

Сейчас НК РФ не содержит понятия объект взимания государственной пошлины, но содержит перечень конкретных юридически значимых действий, за совершение которых взимается госпошлина[53].

НК РФ устанавливает фиксированные размеры ставок госпошлины (в рублях или процентах). Общим правилом для законодательного определения размеров госпошлины является принцип доступности государственных учреждений, т.е. пошлина не должна быть очень высока, чтобы не стать препятствием для обращения в государственное учреждение. При установлении размеров госпошлины используются различные методы. В ряде случаев пошлина соразмеряется с материальной ценностью акта или действия, за которые она уплачивается.

По общему правилу, которое соответствует принципу – без уплаты сбора не может быть совершено юридическое действие, государственная пошлина уплачивается до совершения юридически значимых действий либо до подачи заявлений и иных документов на совершение юридически значимых действий[54].

1.8 Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) регулируется гл. 26 НК РФ и является крупнейшим федеральным налогом в сфере природопользования[55].

Плательщики НДПИ – это организации и индивидуальные предприниматели, являющиеся пользователями недр. В соответствии с Законом Российской Федерации «О недрах» предоставление недр в пользование оформляется специальным государственным разрешением в виде лицензии. Лицензия является документом, удостоверяющим право ее владельца на пользование участком недр в определенных границах в соответствии с указанной в ней целью в течение установленного срока при соблюдении владельцем заранее оговоренных условий[56].

Объектом налогообложения являются: полезные ископаемые, добытые из недр на территории РФ и за пределами РФ на территориях, арендуемых у иностранных государств. Важнейшими видами полезных ископаемых, добыча которых облагается НДПИ, являются углеводородное сырье, включая нефть, газовый конденсат, газ горючий природный, антрацит, уголь каменный; товарные руды черных и цветных металлов; природные алмазы, другие драгоценные камни из коренных, россыпных и техногенных месторождений; концентраты и другие полупродукты, содержащие драгоценные металлы и др.

Важным для понятия налога является определение полезного ископаемого, под которым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в добытом из недр минеральном сырье, первая по своему качеству, соответствующая установленному международному, российскому, отраслевому или другому стандарту[57].

Налоговая база по НДПИ определяется налогоплательщиком самостоятельно отдельно по каждому добытому полезному ископаемому. Существует два способа определения налоговой базы:

- как стоимость добытых полезных ископаемых

- как количество добытых полезных ископаемых в натуральном выражении при добыче угля и углеводородного сырья (за исключением отдельных его видов).

Количество добытого полезного ископаемого определяется в единицах массы или объема. Существует прямой и косвенный метод определения этого количества. Прямой метод означает применение измерительных средств и устройств. Косвенный метод предусматривает расчет, основанный на данных о содержании добытого полезного ископаемого в извлекаемом из недр минеральном сырье, и применяется тогда не возможно использовать прямой метод[58].

Налоговые ставки установлены в процентах от стоимости полезного ископаемого (за исключением природного газа, нефти и угля, по которым ставки установлены в рублях) и дифференцированы в зависимости от вида полезных ископаемых[59]. Полный перечень налоговых ставок по НДПИ приведен в ст. 342 НК РФ[60].

Налоговым периодом по НДПИ признается календарный месяц. Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом[61].

1.9 Налог на дополнительный доход от добычи углеводородного сырья

Налог на дополнительный доход от углеводородного сырья – это новый вид прямого федерального налога, введенного в действие 19.07.2018 г. и регулируемого главой 25.4 НК РФ.

Налогоплательщиками налога на дополнительный доход от углеводородного сырья признаются организации, осуществляющие виды деятельности, и являющиеся пользователями недр на участках недр, права пользования которыми предоставлены им на основании лицензий, выданных в соответствии с законодательством РФ о недрах и предусматривающих в том числе право таких организаций на разведку и добычу нефти на участках недр, указанных в пункте 1 статьи 333.45 НК РФ[62].

Объектом налогообложения по налогу признается дополнительный доход от добычи углеводородного сырья на участке недр, который отвечает хотя бы одному из требований, приведенных в статье 333.45 НК РФ.

Налоговой базой по налогу признается денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр, который определяется в соответствии со ст. 333.45 НК РФ. Налоговая база определяется обособленно по каждому участку недр. Дополнительный доход от добычи углеводородного сырья или убыток, полученный на одном участке недр, не увеличивает (не уменьшает) налоговую базу, определенную для другого участка недр.

Если в налоговом (отчетном) периоде налогоплательщиком получен убыток – отрицательная разница между расчетной выручкой от реализации углеводородного сырья и совокупной величиной фактических и расчетных расходов налоговая база признается равной нулю.

Налоговая ставка по налогу на дополнительный доход от углеводородного сырья составляет 50 %. Налог рассчитывается как соответствующая налоговой ставке процентная доля налоговой базы, но налог не может быть меньше суммы минимального налога, рассчитываемого как соответствующая налоговой ставке процентная доля минимальной налоговой базы.

Налоговым периодом признается календарный год. По истечении налогового периода налогоплательщики представляют в налоговые органы декларации по месту своего нахождения, не позднее 28 марта года, следующего за истекшим налоговым периодом[63].

2. РОЛЬ ФЕДЕРАЛЬНЫХ НАЛОГОВ С ЮРИДИЧЕСКИХ ЛИЦ В БЮДЖЕТЕ РФ

2.1 Анализ поступлений федеральных налогов с юридических лиц в бюджет РФ

Для того чтобы разобраться какое экономическое значение имеют федеральные налоги с юридических лиц, необходимо проанализировать их поступление в бюджет Российской Федерации, выявить тенденцию изменения, опираясь на статистические данные, и на основании этого сделать выводы об их экономической значимости.

Для анализа поступления федеральных налогов с юридических лиц обратимся к консолидированному бюджету Российской Федерации и бюджетов государственных внебюджетных фондов за 2016, 2017, 2018 годы.

Наибольшую роль в структуре поступлений в РФ в 2018 году традиционно занимают 4 налога: налог на добычу полезных ископаемых, налог на прибыль, НДС и НДФЛ, три из которых являются федеральными налогами с юридических лиц[64].

Как видно из таблицы, представленной на рисунке, налог на прибыль организаций, НДС, налог на добычу полезных ископаемых и акцизы в совокупности составляют 73 % от налоговых поступлений в бюджет РФ, следовательно, имеют огромное экономическое значение для экономики страны, выполняя фискальную функцию.

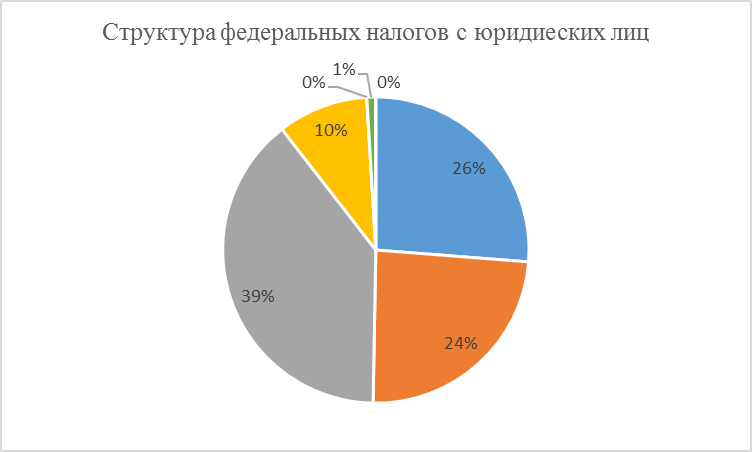

Что же качается структуры самих федеральных налогов с юридических лиц, то удельный вес налога на добычу полезных ископаемых составляет 39%, налога на прибыль организаций 26%, налога на добавленную стоимость 24%, акцизов 10%, а удельные веса остальных налогов в совокупности составляют 1%.

Структура налоговых доходов консолидированного бюджета РФ, в разрезе федеральных налогов с юр. лиц[65]

Рис. 1

налога на прибыль организаций 26%, налога на добавленную стоимость 24%, акцизов 10%, а удельные веса остальных налогов в совокупности составляют 1%.

Наглядно структура налогов с юридических лиц представлена на рисунке 2.

Рис. 2

Структура федеральных налогов с юридических лиц за 2018 год.

Статистические данные еще по одному федеральному налогу с юридических лиц в таблице не приведены, т.к. налог на дополнительный доход от добычи углеводородного сырья был введен в действие только с середины 2018 года.

Как представлено в таблице на рисунке 1, поступления налогов и сборов в консолидированный бюджет Российской Федерации за последние 3 года неуклонно росли. Наибольший рост поступлений был в 2017 и 2018 годах, когда экономика начала потихоньку приходить в себя после кризисного периода 2014-16 гг.

Если оценить роль добычи полезных ископаемых в структуре налоговых доходов консолидированного бюджета, то она составляет порядка 1/3 от общей величины налоговых поступлений.

Исходя из сказанного, можно сделать вывод, что существенное снижение цен на нефть в 2014-2016 гг. существенно повлияло на величину налоговых поступлений и, несмотря на то, что в абсолютном выражении они даже выросли, связано это, прежде всего, всё же с существенными колебаниями курса рубля относительно иностранных валют, а не с положительными сдвигами в экономике. Вместе с тем, начиная с 2017 года, наблюдается стабильный рост цен на энергоресурсы, что даёт соответствующий рост поступлений от добывающей отрасли.

2.2 Изменения в отношении федеральных налогов с юридических лиц

Помимо изменений мировых цен на энергоресурсы существенное влияние на налоговые поступления оказывает проводимая государством налоговая политика. За последние 5 лет произошло достаточно много изменений в налоговом законодательстве. Ключевыми изменениями в 2019 году приведены ниже.

С 1 января 2019 года начал действовать налог на дополнительный доход от добычи углеводородного сырья, который позволит повысить поступления в бюджет от добывающей отрасли.

С 1 января 2019 года было принято решение повысить основную ставку НДС с 18 до 20%. При этом был несколько расширен перечень товаров, облагаемых по льготной ставке 10%. В ближайшей перспективе такие изменения приведут к неизбежному росту инфляции и росту цен. Вместе с тем, планируется что уже со следующего года ситуация нормализуется, а дополнительные ресурсы федерального бюджета можно будет направить на развитие экономики. При этом затраты на введение таких изменений минимальные, т.к. НДС будучи одним из самых сложных налогов с точки зрения налогового администрирования и так подвержен повышенному контролю со стороны налоговых органов[66].

Начиная с 1 января 2019 года организации, применяющие ЕСХН стали плательщиками НДС, получив при этом право на освобождение от его уплаты при соблюдении ряда условий. Это должно положительно сказаться на развитии отрасли сельского хозяйства и повысить привлекательность данного специального режима по сравнению с более распространённым общим режимом налогообложения.

Перечисленные выше изменения позволят повысить поступления налогов и сборов и бюджетную систему Российской Федерации и должны положительно сказаться на росте экономических показателей в отдалённой перспективе[67].

ЗАКЛЮЧЕНИЕ

Федеральные налоги с юридических лиц занимают центральное место в налоговой системе Российской Федерации. К ним относятся: налог на добавленную стоимость, налог на прибыль организаций, налог на добычу полезных ископаемых; государственная пошлина, акциз, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Налог на дополнительный доход от добычи углеводородного сырья

Федеральные налоги с юридических лиц – это обязательные платежи, взимаемые с юридических лиц. Поступления от федеральных налогов с юридических лиц либо полностью зачисляются в федеральный бюджет, либо распределяются между бюджетами субъектов Российской Федерации.

Регулируются федеральные налоги с юридических лиц разделом VIII Налогового кодекса РФ, в котором по каждому налогу установлены: субъект налогообложения, объект налогообложения, налоговая база, налоговая ставка, налоговый период, порядок исчисления, а также порядок и сроки уплаты.

Больше 70% налоговых поступлений в консолидированный бюджет Российской Федерации приходятся на долю федеральных налогов с юридических лиц. Из них 1/3 всех доходов поступает благодаря налогу на добычу полезных ископаемых.

Исходя из вышеизложенного можно сделать следующие вывод, что переоценить значение федеральных налогов с юридических лиц тяжело. Они являются мощным рычагом налоговой системы, находящимся в руках государства. Этот рычаг может быть использован как инструмент для поощрения развития необходимого сектора экономика, например, с помощью снижения ставки необходимого налог, либо методом введения льгот и т.д.

БИБЛИОГРАФИЯ

- Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. От 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019).

- Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. От 29.09.2019, с изм. от 31.10.2019) (с изм. и доп., вступ. в силу с 29.10.2019).

- Алексейчева. Е.А. Налоги и налогообложение: Учебник для бакалавров / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2017. – 300 с.

- Бушмин Е.В. Налоговая система России и налоговые доходы бюджета: учебник. – М.: Издательство РГСУ, 2014 – 397 с.

- Колчин. С.П. Налоги в Российской Федерации: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / С.П. Колчин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 270 с.

- Майрубов. И.А. Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / [И.А. Майрубов и др.]; под ред. И.А. Майрубова – 6-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 487 с.

- Мешкова. Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи; под ред. д. э. н., проф. А. З. Дадашева. – М.: Издательско-торговая корпорация «Дашков и Ко », 2018. – 160 с.

- О.М. Лазурина. Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 591 с.

Политэкономические проблемы развития современных агроэкономических систем: сборник научных статей 4-й Международной научно практической конференции (29 мая 2019г., г. Воронеж, Россия)/ под общ. ред. Фалькович Е.Б., Мамистовой Е.А. Воронеж: ФГБОУ ВО Воронежский ГАУ, 2019. – 345 с.

- Романов. Б.А. Налоги и налогообложение в Российской Федерации: Учебное пособие / Б. А. Романов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2016. – 560 с.

- Черник. Д.Г. Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / [Д.Г. Черник и др.]; под ред. Д.Г. Черника. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 370 с.

- Чернопятов. А.М. Налоги и налогообложение : учебник / А.М. Чернопятов. – М.; Берлин : Директ-Медиа, 2019. – 346 с.

- Шакирова А.Г. Налоги и налогообложение : учебное пособие / А.Г. Шакирова. – М.; Берлин : Директ-Медиа, 2019 – 102 с.

- Эриашвили. Н.Д. Налоги и налогообложение: учебное пособие для студентов вузов, обучающихся по специальностиям «Фианасы и кредит», «Бухгалтерский учет, анализ и аудит» / [Н.Д. Эриашвили и др.]; под ред. А.Е. Суглобова, Н.М. Бобошко. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 543 с.

- Эриашвили. Н.Д. Налоговое право: учебник для студентов вузов, обучающихся по специальности «Юриспруденция» / [Н.Д. Эриашвили и др.] под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: Закон и право, 2017. – 280 с.

- Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов за 2016 г. URL: http://www.roskazna.ru/

- Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов за 2017 г. URL: http://www.roskazna.ru/

- Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов за 2018 г. URL: http://www.roskazna.ru/

-

Налоги и налогообложение в Российской Федерации: Учебное пособие / Б. А. Романов. – М.: Издательско-торговая корпарация «Дашков и К◦», 2016. – С. 13. ↑

-

Налоговый кодекс РФ. – ст. 8, п. 1. ↑

-

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – С. 24. ↑

-

Налоги и налогообложение в Российской Федерации: Учебное пособие / Б. А. Романов. – М.: Издательско-торговая корпарация «Дашков и К◦», 2016. – С. 13. ↑

-

Налоги и налогообложение: учебное пособие для студентов вузов, обучающихся по специальностиям «Фианасы и кредит», «Бухгалтерский учет, анализ и аудит» / [Н.Д. Эриашвили и др.]; под ред. А.Е. Суглобова, Н.М. Бобошко. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 52.

-

Там же. С. 53. ↑

-

Налоги и налогообложение в РФ ... С. 14. ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / [И.А. Майрубов и др.]; под ред. И.А. Майрубова – 6-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 188. ↑

-

Налоговый Кодекс РФ. – ст. 12, п.1, п.2. ↑

-

Бушмин Е.В. Налоговая система России и налоговые доходы бюджета: учебник. – М.: Издательство РГСУ, 2014. – С. 50. ↑

-

Налоги и налогообложение : учебник / А.М. Чернопятов. – М.; Берлин : Директ-Медиа, 2019. – С. 142. ↑

-

Налоговый Кодекс РФ. ст. 143, п. 1. ↑

-

Налоги и налогообложение : учебное пособие / А.Г. Шакирова. – М.; Берлин : Директ-Медиа, 2019. – С. 19. ↑

-

Налоговый кодекс РФ. ст. 146. ↑

-

Налоги и налогообложение... А.Г. Шакирова. С. 21. ↑

-

Налоги и налогообложение... А.М. Чернопятов. С. 143. ↑

-

Налоги и налогообложение: учебник... под ред. И.А. Майрубова. С. 219. ↑

-

Налоги и налогообложение: учебник... под ред. И.А. Майрубова. С. 220. ↑

-

Налоги и налогообложение... А.Г. Шакирова. С. 24. ↑

-

Налоги в Российской Федерации: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / С.П. Колчин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 89-90. ↑

-

Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи; под ред. д. э. н., проф. А. З. Дадашева. – М.: Издательско-торговая корпорация «Дашков и Ко », 2018. – С.41-43. ↑

-

Налоговый кодекс РФ. ст. 182. ↑

-

Налоговый кодекс РФ. ст. 182. ↑

-

Налогообложение организаций в РФ... Д. А. Мешкова, Ю. А. Топчи. С.42. ↑

-

Налоговое право: учебник для студентов вузов, обучающихся по специальности «Юриспруденция» / [Н.Д. Эриашвили и др.] под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: Закон и право, 2017. – С. 159-160.

-

Налоговое право...под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. С. 160. ↑

-

Налогообложение организаций в РФ... Д. А. Мешкова, Ю. А. Топчи. С. 45. ↑

-

Налоговое право...под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. С. 161.

-

Налоговый кодекс РФ. ст. 246. ↑

-

Налогообложение организаций в РФ... Д. А. Мешкова, Ю. А. Топчи. С. 68 ↑

-

Налоговое право...под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. С. 171. ↑

-

Налогообложение организаций в РФ... Д. А. Мешкова, Ю. А. Топчи. С. 77. ↑

-

Налоговое право...под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. С. 172. ↑

-

Налоги и налогообложение... А.Г. Шакирова. С. 40. ↑

-

Налоги и налогообложение... А.Г. Шакирова. С. 40. ↑

-

Налоговое право...под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. С. 174. ↑

-

Налогообложение организаций в РФ... Д. А. Мешкова, Ю. А. Топчи. С. 86-87. ↑

-

Налоговое право...под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. С. 181. ↑

-

Налоговый кодекс РФ. ст. 333.3 ↑

-

Налоги и налогообложение: Учебник для бакалавров / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – М.:Издательско-торговая корпорация «Дашков и Ко», 2017. – С. 200-202. ↑

-

Налоги и налогообложение... Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов С. 201-202. ↑

-

Там же. С. 203. ↑

-

Налоговый кодекс РФ. ст. 333.3, п. 4-5. ↑

-

Налоги и налогообложение... Н.Д. Эриашвили и др. С. 371.

-

Налоги и налогообложение: учебник... под ред. И.А. Майрубова. С. 343 ↑

-

Там же. С. 344 ↑

-

Налоговый кодекс РФ. ст. 333.9. ↑

-

Налоги и налогообложение... Н.Д. Эриашвили и др. С. 374.

-

Налоговый кодекс РФ. ↑

-

Бушмин Е.В. Налоговая система России... С. 252. ↑

-

Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / [Д.Г. Черник и др.]; под ред. Д.Г. Черника. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С.199. ↑

-

Бушмин Е.В. Налоговая система России... С. 253. ↑

-

Налоговый кодекс РФ. гл.25.3. ↑

-

Бушмин Е.В. Налоговая система России... С. 255-257. ↑

-

Налоговый кодекс РФ. гл. 26. ↑

-

Бушмин Е.В. Налоговая система России... С. 116. ↑

-

Налоги и налогообложение... А.Г. Шакирова. С. 56. ↑

-

Бушмин Е.В. Налоговая система России... С. 118. ↑

-

Там же. С. 123. ↑

-

Налоговый кодекс РФ. ст. 342. ↑

-

Налоги и налогообложение... А.Г. Шакирова. С. 58. ↑

-

Налоги и налогообложение... А.М. Чернопятов. С. 224 ↑

-

Налоги и налогообложение... А.М. Чернопятов. С. 227.

Налоговый кодекс РФ. гл. 25.4. ↑

-

Политэкономические проблемы развития современных агроэкономических систем: сборник научных статей 4-й Международной научно практической конференции (29 мая 2019г., г. Воронеж, Россия)/ под общ. ред. Фалькович Е.Б., Мамистовой Е.А. Воронеж: ФГБОУ ВО Воронежский ГАУ, 2019. – С. 316. ↑

-

Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов за 2016, 2017, 2018 годы. URL: http://www.roskazna.ru/ ↑

-

Политэкономические проблемы развития современных агроэкономических систем: сборник научных статей 4-й Международной научно практической конференции (29 мая 2019г., г. Воронеж, Россия)/ под общ. ред. Фалькович Е.Б., Мамистовой Е.А. Воронеж: ФГБОУ ВО Воронежский ГАУ, 2019. – С. 318. ↑

-

Политэкономические проблемы развития современных агроэкономических систем: сборник научных статей 4-й Международной научно практической конференции (29 мая 2019г., г. Воронеж, Россия)/ под общ. ред. Фалькович Е.Б., Мамистовой Е.А. Воронеж: ФГБОУ ВО Воронежский ГАУ, 2019. – С. 318. ↑

- Общая характеристика оперативно-розыскных мероприятий ( Содержание, типология и характеристики оперативно-розыскных мероприятий)

- Правовое регулирование качества продукции, работ, услуг»

- Понятие и виды сделок (Понятие сделок, их виды и правовое регулирование заключения)

- Правовое регулирование валютного рынка: общая характеристика

- Права и обязанности прокурора в оперативно-розыскной деятельности

- Государственное регулирование предпринимательской деятельностью

- Ипотека в гражданском праве

- Статус нотариуса

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству

- Менеджмент человеческих ресурсов

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие и виды)

- Автоматизация продажи билетов в кинотеатре Радуга кино г. Москва