Федеральные налоги с юридических лиц и их экономическое значение (федеральные налоги, взимаемые с физических лиц)

Содержание:

Введение

Налоги и налоговая система является важным экономическим регулятором финансовой политики государства, а также главным инструментом перераспределения доходов, поступающих в бюджет любой страны. Любое государство использует в своих целях различные налоговые инструменты и налоги, формируя бюджеты различных уровней. Механизм налогообложения организаций и физических лиц постоянно меняется и обновляется.

Налоговая политика является одним из самых важных инструментов в системе регулирования экономики Российской Федерации. Проведение налоговой политики направлено на решение некоторых важнейших социально-экономических задач, результаты которых могут сказываться на населении страны как положительно, так и отрицательно. Так как налоги являются важнейшим источником формирования бюджета Российской Федерации, то выполнение программы основных направлений расходования и пополнения бюджетной системы целиком и полностью зависит от эффективности проведения налоговой политики в стране. В процессе выполнения налоговой политики правовые нормы реализуются через механизмы регулирования, планирования и контроля государственных налоговых доходов.

Денежные средства, собранные посредством налогов, поступают в бюджет или другие денежные фонды государства. Оттуда они расходуются на содержание государственного аппарата, обеспечение обороноспособности страны и поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы.

Развитие экономики напрямую зависит от качества ее налоговой системы, от ее возможности обеспечить экономический рост и финансовую стабильность.

Проблема понимания природы налогов обусловлена тем, что налог - понятие не только экономическое, правовое, социальное, философское и историческое, но и понятие финансовой науки, плотно связанное с категорией «государство».

Налоги, являясь экономической категорией, имеют глубоко исторический характер. Они менялись вместе с развитием государства.

В связи с этим, тема работы является весьма актуальной.

Цель работы состоит в изучении экономического значения федеральных налогов РФ.

Исходя из цели, были определены следующие задачи:

- рассмотрение теоретических аспектов федерального налогообложения с юридических лиц;

- проведение анализа налоговых платежей в федеральный бюджет РФ;

- обоснование проблем, существующих в налоговой системе РФ и перспективы развития федерального налогообложения юридических лиц.

Объектом исследования выступают федеральные налоги, взимаемые с физических лиц.

Предметом исследования является состав, структура и динамика федеральных налогов с юридических лиц в РФ.

Рассматривая проблемы формирования налоговых поступлений, следует не допустить их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы.

Информационно-методологической основой работы послужили работы таких авторов, как: Пепеляева С.Г, Шаталова, Алиева Б.Х., и другие источники, посвященные проблемам развития налоговой системы России.

Структура курсовой работы. Исследование состоит из введения, трех глав, заключения и списка использованных источников.

1. Теоретические аспекты федеральных налогов с юридических лиц

1.1 Понятие и сущность налогообложения юридических лиц

Налоги возникли с момента возникновения государства, для существования которого необходимо наличие финансовых средств, как безусловного элемента государственности. Естественно, финансовая мысль и наука о финансах и налогах не могли возникнуть одновременно с практикой налогообложения, вследствие того, что систематизированные мысли должны были опираться на практическую деятельность государства. Как отмечает В.М. Пушкарева: «Государство натурального хозяйства и обусловленное этим слабое развитие финансового хозяйства не содействовало развитию финансовой науки и в средние века» [7, c. 8].

Из истории становления практики налогообложения известно, что сначала налоги носили случайный характер, затем формирование налоговых платежей носило бессистемный и дополнительный характер, что наложило отпечаток на становление налогообложения. Изъятие части дохода налогоплательщика всегда вызывало его недовольство, какие бы объективные черты не носили налоговые платежи. Такая сумбурность и чрезвычайность была присуща теоретическому обоснованию налогообложения, т.е. оно характеризовалось бессистемностью и временностью обоснования. В.М. Пушкарева по этому поводу отмечает: «Практика налогообложения опережала финансовую науку, которая не подготовила, говоря современным языком, общественное мнение относительно справедливости взимания налогов. Правительства столкнулись с неприятием налогов населением, уклонением от их уплаты. Поэтому финансовая наука, отвечая нуждам государства, взялась за теоретическое обоснование налогов» [7, с. 76].

Налоги – обязательные сборы и платежи, взимаемые государством с физических и юридических лиц в бюджеты соответствующего уровня или во внебюджетные фонды по ставке, устанавливаемой в законодательном порядке. Выплаты принудительны и безвозмездны [8, с. 24].

Налоги – гибкий инструмент воздействия на находящуюся в постоянном движении экономику: они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении [8, с. 31].

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

Под налоговой системой понимается вся совокупность налогов и сборов установленных и взимаемых на территории Российской Федерации. В ст. 12 Налогового кодекса РФ названы следующие виды установленных и взимаемых налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - «региональные») и местные налоги и сборы.

К федеральным относятся налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории страны (ст. 13 НК РФ).

Региональными признаются налоги и сборы, устанавливаемые в соответствии с НК РФ и вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов РФ (ст. 14 НК РФ).

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований (ст. 15 НК РФ).

Налоговую систему российской Федерации можно представить в виде схемы на рисунке 1.

Рисунок 1 – Налоговая система Российской Федерации

Налоги делятся на прямые и косвенные. Прямыми называются те налоги при уплате которых налогоплательщик непосредственно вступает в налоговые правоотношения с органами государства, то есть между ними нет посредников. К косвенным налогам относятся такие налоги, при взимании которых в правоотношениях участвуют три субъекта: два плательщика - фактический и юридический - и орган государства. Под фактическим плательщиком понимается покупатель, потребитель товара, работ, услуг. Под юридическим налогоплательщиком понимается производитель или продавец товаров (работ, услуг). Следовательно, уплата налога производится опосредованно, через цену товара. В соответствии с налоговым законодательством к косвенным налогам относятся налог на добавленную стоимость, акцизы, таможенные пошлины, налог с продаж.

По характеру взимания и использования налоги подразделяются на две группы: целевые, поступающие в бюджет на заранее определенные цели и расходуемые только в соответствии с ними, например налоги в дорожные, фонды, а также налоги, имеющие общий характер.

В зависимости от субъектов-налогоплательщиков налоги подразделяются на уплачиваемые только физическими или только юридическими лицами, а также смешанные налоги, например земельный налог, налог с владельцев транспортных средств, субъектами которых являются как физические, так и юридические лица.

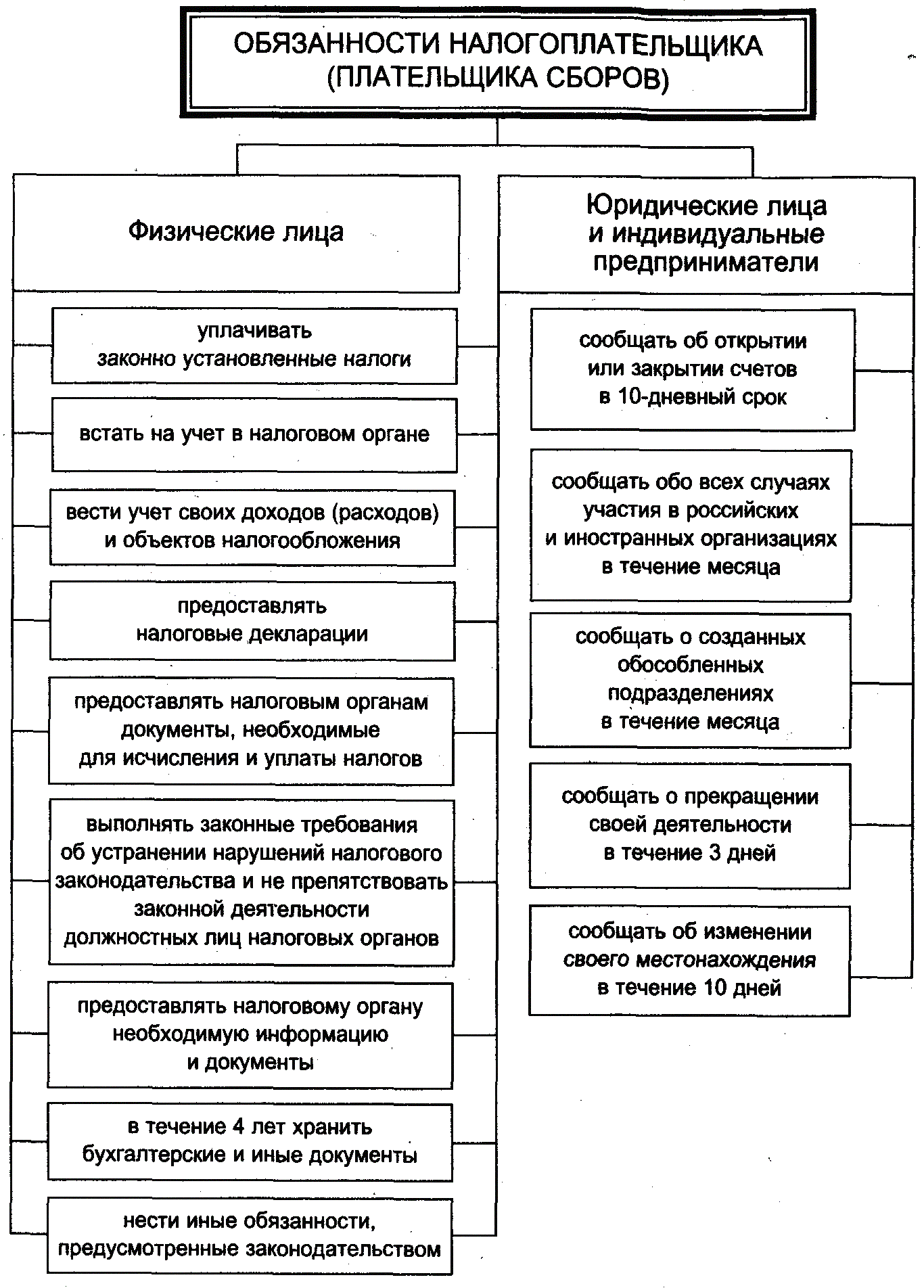

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы. Налогоплательщик (плательщик сборов) наделен правами, предусмотренными ст. 21 НК РФ, а также несет обязанности, перечисленные в ст. 23 НК РФ.

Исполнение обязанности по уплате налогов и сборов может обеспечиваться различными способами, которые названы в главе 11 Налогового кодекса РФ:

- залогом имущества (ст. 73 НК РФ; ст. 334, 336, 339, 349 ГК РФ; Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г.);

- поручительством (ст. 74 НК РФ; ст. 361-367 ГК РФ)

- пеней (ст. 75 НК РФ; ст. 330 ГК РФ);

- приостановлением операций по счетам налогоплательщика или налогового агента в кредитной организации (банке) (ст. 76 НК РФ);

- наложением ареста на имущество налогоплательщика (ст. 77 НК РФ).

В Налоговом кодексе Российской Федерации к субъектам налоговых правоотношений отнесены налоговые агенты, которыми признаются лица, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Они имеют те же права, что и налогоплательщики, если иное не предусмотрено Кодексом.

Рисунок 2 – Обязанности налогоплательщика в РФ

К числу обязанностей отнесено;

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) перечислять удержанные налоги в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком;

5) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов (ст. 24 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках. При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или иного обязанного лица (ст. 46 НК РФ) последовательно в отношении:

- наличных денежных средств;

- имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

- готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве;

- сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

- имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

- другого имущества (ст. 47 НК РФ).

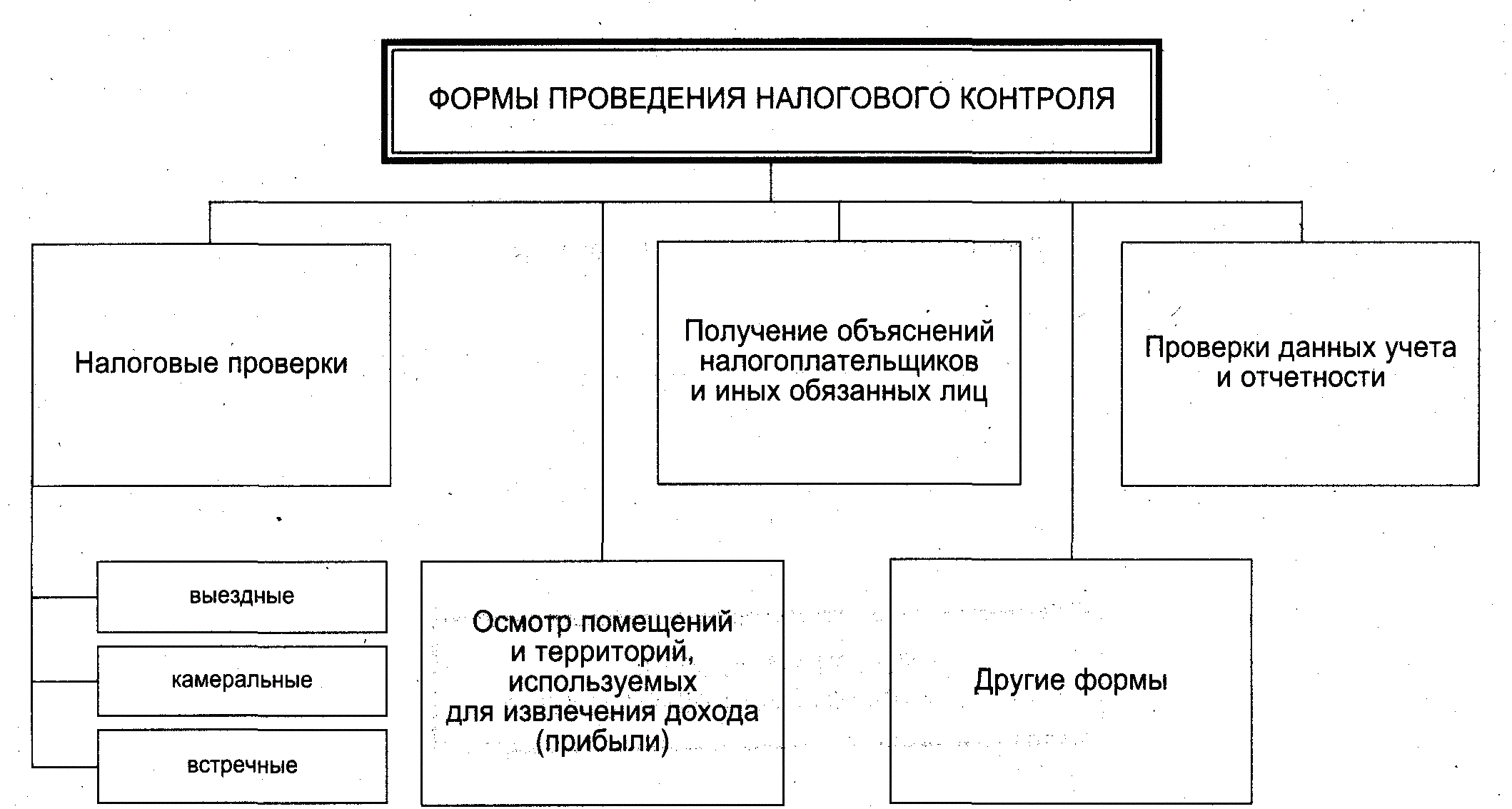

В целях контроля за соблюдением налогового законодательства должностные лица налоговых органов в пределах своей компетенции осуществляют налоговый контроль посредством:

- налоговых проверок (выездных, камеральных, встречных - ст. 87-89);

- получения объяснений налогоплательщиков и иных обязанных лиц;

- проверки, данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ (глава 14 НК РФ), рисунок 3.

Рисунок 3 – Формы проведения налогового контроля

Новеллой Налогового кодекса РФ является установление налоговой тайны, которую составляют любые полученные налоговым органов сведения о налогоплательщике, за исключением сведений:

1) разглашенных налогоплательщиком самостоятельно или с его согласия;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4) предоставляемых налоговым или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми или правоохранительными органами (в части предоставления этим органам).

1.2 Виды федеральных налогов, взимаемых с юридических лиц

1.2.1 Налог на прибыль

Федеральные налоги устанавливаются законами Российской Федерации и подлежат взиманию на всей ее территории.

Льготы по ним закрепляются только федеральными законами, но органы представительной власти субъектов Федерации и органы местного самоуправления вправе вводить дополнительные льготы в пределах сумм, зачисляемых в их бюджеты.

По общему правилу ставки федеральных налогов определяются Федеральным Собранием, однако ставки налогов на отдельные виды природных ресурсов, акцизов, минерального сырья и таможенных пошлин устанавливаются Правительством РФ.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

При этом отличие налогов от сборов заключается в том, что налоги уплачиваются безвозмездно, а при уплате сбора лицо получает взамен определенную услугу, предоставить которую вправе только государственный орган.

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Статьями 246, 246.2, 247 НК РФ определены плательщики Налога на прибыль. К ним относятся:

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Статьями ст. 246.1, 346.1, 346.11, 346.26 НК РФ определены юридические лица, кто не платит налог на прибыль:

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес;

- Участники проекта «Инновационный центр «Сколково».

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Объектом налогообложения являются доходы. Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Налог на прибыль - один из основных инструментов налогового регулирования, он способен стимулировать рост производства и тормозить его при плохо продуманном законодательстве. Проблема налогообложения прибыли организаций в условиях экономической нестабильности является одной из наиболее важных для государства. Поэтому вопросы, касающиеся налогообложения прибыли организаций являются особо актуальны.

Прибыль - это достаточно сложная структура, включающая в себя сумму доходов от реализации товаров, услуг или имущественных прав, а также внереализационных доходов, уменьшенных на сумму расходов, связанных с производством и реализацией, а также на сумму внереализационных расходов.

Налог на прибыль организаций является одним из самых важных элементов в структуре доходов как федерального, так и регионального бюджета с момента ее введения и по сей день.

Согласно Налоговому кодексу РФ и Бюджетному кодексу РФ, налог на прибыль поступает в федеральный бюджет и бюджеты субъектов Федерации, посредством чего достигается выравнивание финансовой обеспеченности территорий.

Основная ставка по налогу на прибыль организаций составляет 20%.

Так, 100% от суммы налога на прибыль, исчисленной по налоговой ставке в размере 2% зачисляется в федеральный бюджет, а 100% от суммы налога, исчисленной по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов Российской Федерации. Субъекты Российской Федерации могут понижать свою долю налога на прибыль до 13,5%.

Таким образом, налог на прибыль не только обеспечивает стабильное поступление денежных средств в государственные финансовые фонды, но, поступая в бюджет, фактически теряет адресата, и с его помощью происходит перераспределение доходов федерального бюджета между территориями Российской Федерации в целях сбалансированности развития всех регионов страны [4].

То есть в рамках осуществления фискальной функции налоги фактически выполняют две важнейшие задачи: аккумулирование денежных средств в бюджет и распределение (а также перераспределение) данных средств в бюджетной системе страны.

1.2.2 Налог на добавленную стоимость

Организация при реализации своей продукции, товаров, работ и услуг обязана уплачивать налог на добавленную стоимость. Каждый раз, когда организация совершает акт продажи, она взыскивает со своих покупателей НДС для того, чтобы потом уплатить его в бюджет. Вместе с тем, каждый раз, когда организация что-то покупает у своих поставщиков, выступая в роли покупателя, она также платит НДС своим поставщикам в составе суммы покупки. При этом налог, который обязано заплатить предприятие с проданных товаров в бюджет, уменьшается на сумму НДС, который оно заплатило своим поставщикам, то есть снижается налоговая нагрузка на организацию.

Налогоплательщики перечислены в ст.143 НК [1]:

- организации (юридические лица);

- ИП (физические лица);

- лица, осуществляющие деятельность по перемещению товаров через таможенную границу (импорт, экспорт).

Не все предприятия обязаны платить НДС в бюджет. Существуют определенные условия, позволяющие предприятиям не платить налог на добавленную стоимость на законном основании. При определенных обстоятельствах организации и ИП могут быть освобождены от уплаты данного вида налога. Организации освобождены от уплаты НДС в случае, если:

1. Сумма выручки от продажи без учета налога за последние три месяца не превысила 2 млн.руб. (для освобождения организация должна подать письменное уведомление (форма утверждена Минфином РФ) и ряд документов, приведенных в п.6 ст. 145 НКРФ). Освобождение от НДС дается на срок 12 месяцев, затем организация должна подтвердить свое право на освобождение либо отказаться от этого права. Причем по окончании этих 12 месяцев организация должна подтвердить соответствующими документами, что в течении года выручка за каждые три последовательных месяца не превышала 2 млн руб. Если же в какой-то момент сумма выручки превысила указанную сумму, то освобождение от уплаты НДС организация утрачивает.

2. Осуществляет операции, не подлежащие налогообложению. Перечень этих операций приведен в ст. 149 НКРФ.

3. Применяются специальные системы налогообложения (упрощенная, патентная, система единого налога на вмененный доход, единый сельскохозяйственный налог).

Если организация соответствует какому-то из трех пунктов и освобождается от уплаты НДС, то она не взимает данный налог с покупателей, а НДС, взимаемый с них поставщиками включает в стоимость приобретенных товаров и услуг.

Налог на добавленную стоимость закреплён в статье 21 Налогового Кодекса Российской Федерации и входит в федеральные налоги. Доля НДС в федеральном бюджете составит 40 % НДС [1].

1.2.3 Акцизы

Акциз, как и налог на добавленную стоимость, является федеральным косвенным налогом, выступающим в виде надбавки в цене подакцизного товара. Акцизы – существенный источник доходов федерального бюджета и бюджетов субъектов РФ.

Важным показателем фискальной значимости акцизов является их доля в общей сумме налоговых поступлений в консолидированный бюджет РФ, на которую влияют изменения, вносимые в состав подакцизных товаров, объект налогообложения, размеры налоговых ставок, объем льгот, инфляционные процессы.

Экономическая роль акцизов заключается в перераспределении доходов и препятствии образования сверхвысокой прибыли. Объектами налогообложения акцизами выступают товары преимущественно массового потребления, чем объясняется высокая фискальная значимость этих налогов. В число подакцизных товаров традиционно включают предметы роскоши и товары, пользующиеся повышенным спросом, но недорогие в производстве (спиртные и табачные изделия и т.п.) с целью ослабить их негативное влияние на малообеспеченные слои населения. Таким образом, акцизы выступают средством ограничения потребления подакцизных товаров (в основном социально-вредных товаров и предметов роскоши).

Акцизы – вид косвенных налогов на товары преимущественно массового потребления. Однако в отличие от НДС они наделены рядом специфических черт:

- акциз – индивидуальный налог на отдельные виды и группы товаров (НДС – универсальный косвенный налог);

- объектом налогообложения акцизами является реализация (передача) только подакцизных товаров, перечень которых ограничен (в сферу налогообложения НДС включены работы и услуги);

- акцизы функционируют преимущественно в производственной сфере (НДС является многоступенчатым налогом, поскольку взимается на каждой стадии производства и обращения).

В настоящее время подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья (за исключением спирта коньячного);

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 %, за исключением:

- лекарственных, лечебно-профилактических, диагностических средств;

- препаратов ветеринарного назначения, разлитых в емкости не более 100 мл;

- парфюмерно-косметической продукции, разлитой в емкости не более 100 мл;

- подлежащих дальнейшей переработке и (или) использованию для технических целей отходов, образующихся при производстве спирта этилового из пищевого сырья, водок, ликеро-водочных изделий;

3) алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 %, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт ( 150 л. с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Ставки акциза установлены статьей 193 Налогового кодекса Российской Федерации.

1.2.4 Другие налоги

К другим Федеральным налогам относятся следующие:

Налог на добычу полезных ископаемых, уплачиваемым организациями при работе с ресурсами из недр российской земли. Регламентируется гл.26 НК РФ, в которой определены базовые принципы и порядок его уплаты.

Объектом налогообложения налогом на добычу полезных ископаемых признаются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр (в том числе из залежи углеводородного сырья), предоставленном налогоплательщику в пользование;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

Водный налог. Налогоплательщиками водного налога признаются организации, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Объектами налогообложения водным налогом признаются следующие виды пользования водными объектами:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов, признаются организации, получающие в установленном порядке разрешение на добычу объектов животного мира на территории Российской Федерации (гл. 25.1. НК РФ).

Объектами обложения признаются:

- объекты животного мира в соответствии с перечнем, установленным пунктом 1 статьи 333.3 НК РФ, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу объектов животного мира, выдаваемого в соответствии с законодательством Российской Федерации;

- объекты водных биологических ресурсов в соответствии с перечнем, установленным пунктами 4 и 5 статьи 333.3 НК РФ, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, выдаваемого в соответствии с законодательством Российской Федерации, в том числе объекты водных биологических ресурсов, подлежащие изъятию из среды их обитания в качестве разрешенного прилова.

Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Федеральные налоги, согласно Налоговому кодексу Российской Федерации — это налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 статьи 12.

Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2019 год, в систему федеральных налогов, взимаемых с организаций, входят: Налог на добавленную стоимость, налог на прибыль, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и водных биоресурсов, государственная пошлина.

2. Анализ поступления в бюджет РФ федеральных налогов с юридических лиц

2.1 Структура и динамика взимания налогов в 2016-2018 гг

Налоговая система Российской Федерации выступает фундаментом финансовой политики. В связи с чем ее четкость и рациональность напрямую влияют как на экономический рост и потенциал страны, так и на ее непосредственное благосостояние и качество жизни населения. От рационального планирования и реализации налоговой политики во многом зависит выполнение возложенных на государство задач. Для государства в целом эффективность налоговой политики определяется как первостепенное увеличение доходов за счет налоговых поступлений (платежей), а также как развитие налогооблагаемой базы.

Для проведения налогового анализа и использования его результатов необходимо располагать соответствующей информационной базой, что потребовало глубокого анализа действующего законодательства и финансово-экономической ситуации в стране.

В таблице 1 рассмотрим абсолютные показатели поступления налоговых платежей в консолидированный бюджет Российской Федерации.

Таблица 1 - Абсолютные показатели поступления администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2016-2018 гг., млрд. рублей

|

Показатели |

Абсолютное значение показателя |

Изменение |

|||||

|

2016 г |

2017 г |

2018 г |

2017/2016 |

2018/2017 |

2018/2016 |

||

|

Всего поступило в консолидированный бюджет РФ |

11327,2 |

12 670,2 |

13 788,3 |

1343,00 |

1118,10 |

2461,10 |

|

|

в федеральный бюджет |

5 368,0 |

6 214,6 |

6 880,5 |

846,60 |

665,90 |

1512,50 |

|

|

в консолидир. бюджеты субъектов РФ |

5 959,2 |

6 455,6 |

6 907,8 |

496,40 |

452,20 |

948,60 |

|

|

Из них: |

|||||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,8 |

2 598,8 |

301,10 |

226,00 |

527,10 |

|

|

в федеральный бюджет |

352,2 |

411,3 |

491,4 |

59,10 |

80,10 |

139,20 |

|

|

в консолидир. бюджеты субъектов РФ |

1 719,5 |

1 961,5 |

2 107,5 |

242,00 |

146,00 |

388,00 |

|

|

Налог на доходы физических лиц |

2 497,8 |

2 688,7 |

2 806,5 |

190,90 |

117,80 |

308,70 |

|

|

в федеральный бюджет |

Х |

9,2 |

Х |

Х |

Х |

Х |

|

|

в консолидир. бюджеты субъектов РФ |

2 497,8 |

2 679,5 |

2 806,5 |

181,70 |

127,00 |

308,70 |

|

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 868,2 |

2 181,4 |

2 448,3 |

313,20 |

266,90 |

580,10 |

|

|

Акцизы |

952,5 |

999,0 |

1 014,4 |

46,50 |

15,40 |

61,90 |

|

|

в федеральный бюджет |

461,0 |

520,8 |

527,9 |

59,80 |

7,10 |

66,90 |

|

|

в консолид. бюджеты субъектов РФ |

491,4 |

478,1 |

486,5 |

-13,30 |

8,40 |

-4,90 |

|

|

Имущественные налоги в консолид. бюджеты субъектов РФ |

900,5 |

955,1 |

1 068,4 |

54,60 |

113,30 |

167,90 |

|

|

Налог на добычу полезных ископаемых |

2 575,8 |

2 904,2 |

3 226,8 |

328,40 |

322,60 |

651,00 |

|

|

в федеральный бюджет |

2 535,3 |

2 858,0 |

3 160,0 |

322,70 |

302,00 |

624,70 |

|

|

в консолид. бюджеты субъектов РФ |

40,5 |

46,2 |

66,8 |

5,70 |

20,60 |

26,30 |

|

|

Утилизационный сбор |

Х |

58,8 |

62,1 |

Х |

3,30 |

Х |

|

На основе представленных данных в таблице 1 можно сделать вывод, что поступления налоговых платежей в консолидированный бюджет Российской Федерации по всем показателям имеют тенденцию к росту.

В консолидированный бюджет Российской Федерации в 2018 году поступило администрируемых федеральной налоговой службой доходов 13 788,3 млрд. рублей, или на 2461,10 млрд. рублей больше чем в 2019 году.

Рисунок 4 – Динамика поступлений налоговых платежей в бюджет РФ за 2016 – 2018 гг., млрд. рублей

Данная диаграмма наглядно показывает, что налоговые поступления как в консолидированные бюджеты субъектов РФ, так и в федеральный бюджет имеют положительную динамику или другими словами тенденцию к росту на протяжении всего исследуемого периода.

В таблице 2 рассмотрим с относительной стороны как изменялись налоговые платежи.

Таблица 2 - Относительные показатели поступления администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2016-2018 гг., млрд. рублей

|

Показатели |

Абсолютное значение показателя |

Относительные показатели роста |

|||

|

2016 г. |

2017 г. |

2018 г. |

Темп роста 2017 г. к 2016 г. |

Темп роста 2018 г. к 2017 г. |

|

|

Всего поступило в консолидированный бюджет РФ |

11 327,2 |

12 670,2 |

13 788,3 |

111,86 |

108,82 |

|

в федеральный бюджет |

5 368,0 |

6 214,6 |

6 880,5 |

115,77 |

110,72 |

|

в консолид. бюджеты субъектов РФ |

5 959,2 |

6 455,6 |

6 907,8 |

108,33 |

107,00 |

|

из них: |

|||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,8 |

2 598,8 |

114,53 |

109,52 |

|

в федеральный бюджет |

352,2 |

411,3 |

491,4 |

116,78 |

119,47 |

|

в консолид. бюджеты субъектов РФ |

1 719,5 |

1 961,5 |

2 107,5 |

114,07 |

107,44 |

|

Налог на доходы физических лиц |

2 497,8 |

2 688,7 |

2 806,5 |

107,64 |

104,38 |

|

в федеральный бюджет |

Х |

9,2 |

Х |

Х |

Х |

|

в консолид. бюджеты субъектов РФ |

2 497,8 |

2 679,5 |

2 806,5 |

107,27 |

104,74 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 868,2 |

2 181,4 |

2 448,3 |

116,76 |

112,24 |

|

Акцизы |

952,5 |

999,0 |

1 014,4 |

104,88 |

101,54 |

|

в федеральный бюджет |

461,0 |

520,8 |

527,9 |

112,97 |

101,36 |

|

в консолид. бюджеты субъектов РФ |

491,4 |

478,1 |

486,5 |

97,29 |

101,76 |

|

Имущественные налоги в консолид. бюджеты субъектов РФ |

900,5 |

955,1 |

1 068,4 |

106,06 |

111,86 |

|

Налог на добычу полезных ископаемых |

2 575,8 |

2 904,2 |

3 226,8 |

112,75 |

111,11 |

|

в федеральный бюджет |

2 535,3 |

2 858,0 |

3 160,0 |

112,73 |

110,57 |

|

в консолид. бюджеты субъектов РФ |

40,5 |

46,2 |

66,8 |

114,07 |

144,59 |

|

Утилизационный сбор |

Х |

58,8 |

62,1 |

Х |

105,61 |

В консолидированный бюджет Российской Федерации в 2017 году поступления составили 12 670,2 млрд. рублей, что на 11,3%больше, чем в 2016 году. А в 2018 году поступило 13 788,3 млрд. рублей, или на 8,8% больше, чем в 2016 году.

Налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2017 году поступило 2 372,8 млрд. рублей, или на 14,5% больше, чем в 2016 году, а в 2018 году на 9,5% больше, чем в 2017 году.

Налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2017 году поступило 2 688,7 млрд. рублей, или на 7,6% больше, чем в 2016 году и в 2018 году на 4,4% больше, чем в 2017 году.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2017 году поступило 2 181,4 млрд. рублей, или на 16,8% больше, чем в 2016 году. В 2018 году поступило 2 448,3 млрд. рублей, или на 12,2% больше, чем в 2017 году.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2017 году составили 999,0 млрд. рублей, или на 4,9% больше, чем в 2016 году. В 2018 году поступления составили 1 014,4 млрд. рублей, или на 1,5% больше, чем в 2017 году.

Имущественных налогов в консолидированный бюджет Российской Федерации в 2017 году поступило на 6,1% больше, чем в 2016 году и в 2018 году на 11,9% больше, чем в 2017 году.

Налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации в 2017 году поступило 2 904,2 млрд. рублей, или на 12,8% больше, чем в 2016 году. А в 2018 поступило 3 226,8 млрд. рублей, или на 11,1% больше, чем в 2017 году.

В федеральный бюджет в 2017 года поступило на 14,7% больше, чем в 2016 году, и на 10,7% в 2018 году больше, чем в 2017 году.

В консолидированные бюджеты субъектов Российской Федерации в 2017 году поступило на 8,3% платежей больше, чем в 2016 году, и в 2018 году на 7,0% больше, чем в 2017 году.

Далее оценим структуру налоговых поступлений в бюджет России.

Таблица 3 - Структура поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2016-2018 гг. , млрд. рублей

|

Показатели |

Абсолютное значение показателя |

Удельный вес показателя, % |

||||

|

2016 г |

2017 г |

2018 г |

2016 г |

2017 г |

2018 г |

|

|

Всего поступило в консолидированный бюджет РФ |

11327,2 |

12 670,2 |

13 788,3 |

100 |

100 |

100 |

|

в федеральный бюджет |

5 368,0 |

6 214,6 |

6 880,5 |

47,4 |

49,0 |

49,9 |

|

в консолидир. бюджеты субъектов РФ |

5 959,2 |

6 455,6 |

6 907,8 |

52,6 |

51,0 |

50,1 |

|

Из них: |

||||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,8 |

2 598,8 |

18,3 |

18,7 |

18,8 |

|

в федеральный бюджет |

352,2 |

411,3 |

491,4 |

3,1 |

3,2 |

3,6 |

|

в консолидир. бюджеты субъектов РФ |

1 719,5 |

1 961,5 |

2 107,5 |

15,2 |

15,5 |

15,3 |

|

Налог на доходы физических лиц |

2 497,8 |

2 688,7 |

2 806,5 |

22,1 |

21,2 |

20,4 |

|

в федеральный бюджет |

Х |

9,2 |

Х |

Х |

0,1 |

Х |

|

в консолидир. бюджеты субъектов РФ |

2 497,8 |

2 679,5 |

2 806,5 |

22,1 |

21,1 |

20,4 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 868,2 |

2 181,4 |

2 448,3 |

16,5 |

17,2 |

17,8 |

|

Акцизы |

952,5 |

999,0 |

1 014,4 |

8,4 |

7,9 |

7,4 |

|

в федеральный бюджет |

461,0 |

520,8 |

527,9 |

4,1 |

4,1 |

3,8 |

|

в консолид. бюджеты субъектов РФ |

491,4 |

478,1 |

486,5 |

4,3 |

3,8 |

3,5 |

|

Имущественные налоги в консолид. бюджеты субъектов РФ |

900,5 |

955,1 |

1 068,4 |

7,9 |

7,5 |

7,7 |

|

Налог на добычу полезных ископаемых |

2 575,8 |

2 904,2 |

3 226,8 |

22,7 |

22,9 |

23,4 |

|

в федеральный бюджет |

2 535,3 |

2 858,0 |

3 160,0 |

22,4 |

22,6 |

22,9 |

|

в консолид. бюджеты субъектов РФ |

40,5 |

46,2 |

66,8 |

0,4 |

0,4 |

0,5 |

|

Утилизационный сбор |

Х |

58,8 |

62,1 |

Х |

0,5 |

0,5 |

Наибольший удельный вес в структуре налоговых платежей за весь исследуемый период имеют

- Налог на прибыль организаций – более 18%

- Налог на доходы физических лиц – более 20 %

- Налог на добычу полезных ископаемых– более 22%

Из общей суммы 2016 года поступления в федеральный бюджет составили 47,4 %, а в консолидированные бюджеты субъектов Российской Федерации –52,6%. Из общей суммы 2017 года поступления в федеральный бюджет составили 49%, а в консолидированные бюджеты субъектов Российской Федерации –51%. Из общей суммы 2018 года поступления в федеральный бюджет составили 49,9%, а в консолидированные бюджеты субъектов Российской Федерации –50,1%.

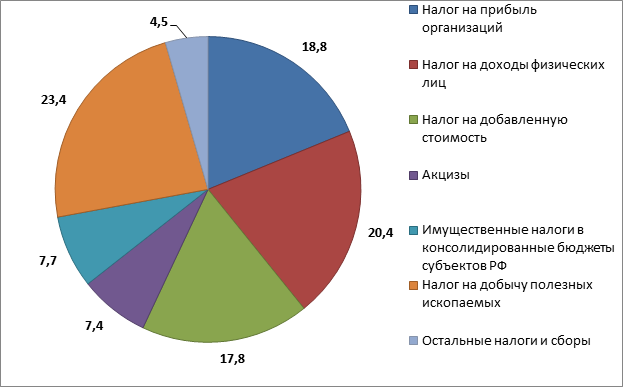

Отдельно рассмотрим структуру налоговых платежей 2018 года на рисунке 5.

Рисунок 6 - Структура налоговых платежей в РФ в 2018 году, %

Формирование всех доходов в 2018 году на 80% было обеспечено за счет поступления НДПИ – 23%, налога на прибыль – 19%, НДФЛ – 20% и НДС – 18%. В 2017 году совокупная доля указанных налогов также составляла 80%.

Рассмотрим задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации за 2016 – 2018 гг.

Таблица 4 - Структура задолженности перед бюджетной системой РФ, млрд р.

|

Вид задолженности |

2016 г |

2017 г |

2018 г |

Темп роста |

|

|

2017/2016 |

2018/2017 |

||||

|

Совокупная задолженность перед бюджетной системой РФ (включая пени и налоговые санкции), всего |

1155,2 |

1181,5 |

1155,2 |

102,28 |

97,77 |

|

В том числе: неурегулированная задолженность |

583,2 |

640,6 |

643,4 |

109,84 |

100,44 |

|

не подлежащая взысканию налоговыми органами |

572,0 |

540,9 |

511,8 |

94,56 |

94,62 |

|

Отсроченная, реструктурированная задолженность |

18,8 |

18,5 |

18,0 |

98,40 |

97,30 |

|

Взыскиваемая судебными приставами |

164,8 |

166,3 |

145,0 |

100,91 |

87,19 |

|

Приостановленная к взысканию по решению суда или вышестоящего налогового органа |

54,3 |

55,3 |

55,6 |

101,84 |

100,54 |

|

Приостановленная к взысканию по банкротству |

326,7 |

288,9 |

284,4 |

88,43 |

98,44 |

|

Задолженность, невозможная к взысканию (подлежит списанию налоговыми органами) |

11,0 |

14,7 |

11,4 |

133,64 |

77,55 |

Анализ структуры задолженности перед бюджетной системой Российской Федерации показал, что общая задолженность за 2017 г. возросла на 2,28 %, а за 2018 г. ее объем сократился на 2,23 % (100% - 97,77%).

При этом тенденцию к росту имеют неурегулированная задолженность (9,84 и 0,44 % соответственно), приостановленная к взысканию по решению суда или вышестоящего налогового органа (1,84 и 0,54 % соответственно) и задолженность, невозможная к взысканию, т.е. подлежащая списанию налоговыми органами (33,6 в 2018 году). Из приведенных данных видно, что имеется негативная тенденция к росту неурегулированной налоговой задолженности.

Рисунок 6 - Динамика совокупной задолженности перед бюджетной системой РФ за 2016 – 2018 гг.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки [9, с.33].

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

2.2 Проблемы взимания налогов с юридических лиц

Важное место в системе налогового администрирования отведено организации налогового контроля по уплате федеральных налогов организациями. Они являются одним из основных инструментов налоговой политики государства. Федеральные налоги выполняют не только фискальную функцию по аккумулированию денежных средств в соответствующих бюджетах, но и регулирующую, позволяющую государству активно влиять на темпы развития экономики.

Государственный налоговый контроль осуществляется Федеральной налоговой службой Российской Федерации. Функции службы разносторонние: регистрация субъектов предпринимательства, учет платежей в разрезе каждого налогоплательщика, принудительное взыскание задолженности и многое другое. Основной формой налогового контроля являются камеральные и выездные налоговые проверки.

В последние годы произошли серьезные изменения в организации контрольной работы. Задача современного отечественного налогового контроля заключается в побуждении плательщиков к добровольному исполнению налоговых обязательств.

В связи с этим все больше внимания уделяется аналитической работе, которая позволяет до составления акта налоговой проверки предупредить налогоплательщика о выявленных у него нарушениях законодательства и предоставить возможность самостоятельно скорректировать налоговые обязательства без уплаты штрафных санкций.

Ярким примером такой превентивной формы контроля являются комиссии по легализации объектов налогообложения. Основными критериями для рассмотрения деятельности организации являются наличие убытков, выплата заработной платы ниже среднего значения, неуплата налога на добавленную стоимость, крайне низкая налоговая нагрузка.

В настоящее в большинство противоречий в при неправильном толковании, как налоговыми органами, так и налогоплательщиками, норм налогового законодательства, касающихся правомерности истребования документов (информации) у проверяемого налогоплательщика, его контрагентов, а также иных лиц, располагающих документами, касающихся деятельности проверяемого лица.

При анализе судебно-арбитражной практики видно, что до настоящего времени большинство вопросов, связанных с истребованием документов у налогоплательщика, его и иных лиц, до конца не отрегулированы. Неурегулированным остается и порядок оформления результатов дополнительных мероприятий налогового контроля, порядок допроса свидетеля. Все это, по нашему мнению, ведет к многочисленным спорам, возникающим между налогоплательщиками и налоговыми органами.

В настоящее время трудозатраты инспекторского состава налоговых органов практически в каждой выездной налоговой проверке направлены не на ревизирование бухгалтерской, налоговой отчетности, а на поиск и опросы учредителей, представителей исполнительного органа фирм-однодневок.

Предлагается ввести в Налоговый кодекс РФ дополнение о проведении специальных проверок по фирмам однодневкам, которые могут проводить отделы предпроверочного анализа или камеральные отделы. Эти проверки можно осуществлять оперативно, на постоянной основе по утвержденному регламенту на основании выписок банковского счета, установив обязанность банков предоставлять выписки вне рамок налоговой проверки.

Совершенствование налогового контроля является важнейшей задачей налоговых органов. В первую очередь необходимо устранение существующих проблем, возникающих в ходе проведения налогового контроля.

В целом для этого необходимо выполнение трех основных условий:

1) повышение налоговой культуры налогоплательщиков, их налоговой дисциплинированности;

2) повышение квалификации работников налоговых органов, контроль за соблюдением ими норм, регламентирующих проведение налогового контроля;

3) совершенствование налогового законодательства в сфере налогового контроля.

В целом можно сделать вывод, что налоговый контроль будет наиболее эффективен при детальном изложении этапов, форм, методов и действий налогоплательщиков и налоговых органов в законодательстве и контроле за его соблюдением всеми субъектами.

3. Совершенствование федерального налогообложения юридических лиц

Наиболее полно вопросы о текущем положении дел в области налоговой политики, а также перспективы ее совершенствования в ближайшие 2–3 года раскрывает документ «Основные направления налоговой политики Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов».

Налоговая политика на современном этапе развивается в следующих направлениях:

- Определен перечень налогов. В последнее время этот список не увеличивался.

- Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

- Совершенствуется система налогового администрирования.

- Критерии проверок стали доступными.

- Появились налоговые каникулы.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства.

В качестве мер в области налоговой политики в 2017-2019 годах планировалось:

- Выявить неналоговые платежи, имеющие налоговую природу, и включить их в Налоговый кодекс.

- Совершенствовать трансфертное ценообразование, исключив из-под налогового контроля цены по сделкам между лицами, которые находятся и осуществляют деятельность на территории одного субъекта РФ.

- По налогу на прибыль — сбалансировать бюджет субъектов РФ в части перераспределения ставок налога на прибыль, предоставление льготы для налогоплательщиков, создающих в Дальневосточном регионе объекты внешней инфраструктуры, переноса на будущее убытка в сумме, не превышающей 50% от налоговой базы текущего периода.

- По НДС — совершенствовать порядок налогообложения.

- По акцизам — увеличить акцизы на вина, табачную продукцию. Внести изменения в ст. 193 НК РФ, позволяющие предупредить манипулирование запасами готовой продукции и снижение бюджетных расходов, когда в преддверии повышения ставок акциза налогоплательщики на конец года накапливают запасы подакцизной (табачной) продукции, при производстве которой акциз уплачивается по ставкам текущего года.

- По НДПИ — уточнить понятийный аппарат НК РФ в части определения термина «участок недр», рассмотреть механизмы увеличения доходов бюджета, не предполагающие увеличение налоговой нагрузки на добычу нефти, увеличить ставки НДПИ при добыче природного газа для организаций — собственников Единой системы газоснабжения и аффилированных с ними лиц.

- Совершенствовать налоговое администрирование в части увеличения размера пени для юридических лиц; внесения в НК изменений, не предполагающих увязку уплаты налога (сбора, страхового взноса) и характеристик лица, которые осуществляют их уплату; урегулирования порядка уплаты госпошлины в МФЦ без взимания комиссии; предоставления возможности заблаговременного переноса срока уплаты налога, уменьшение штрафа для физических лиц в случае уплаты недоимки и пени до вступления в силу решения о привлечения к ответственности за налоговое правонарушение.

- Оптимизировать действующие налоговые льготы путем их поэтапной отмены.

Часть из этих мер в настоящее время уже реализована, часть только готовится к реализации.

В проекте этого документа декларируется:

- неповышение уровня налоговой нагрузки для добросовестных налогоплательщиков;

- завершение работы по систематизации правил установления и взимания неналоговых платежей;

- сокращение теневого сектора экономики в результате изменения администрирования доходных поступлений за счет:

- полного охвата розничной торговой сети онлайн-кассами, которая обеспечивает онлайн-передачу данных на серверы ФНС;

- интеграции информационных систем и систем управления рисками налоговых и таможенных органов;

- создание системы сквозной прослеживаемости движения товаров от этапа таможенного оформления до реализации конечному потребителю и запуска пилотного проекта по внедрению этого проекта на территории ЕАЭС;

- постепенное распространение систем прослеживаемости (ЕГАИС, маркировка) на другие товарные группы;

- интеграция информационных массивов государственных внебюджетных фондов и налоговой службы;

- запуск единого государственного реестра записей актов гражданского состояния и создание федерального регистра сведений о населении;

- автообмен налоговой информацией в целях противодействия уклонению от уплаты налогов с использованием низконалоговых юрисдикций;

- предоставление инвестиционного налогового вычета по налогу на прибыль (действует с 01.01.2018);

- расширение круга лиц, имеющих право на применение ставки НДС 0% при экспорте за счет отказа от признака иностранного покупателя экспортируемых товаров как условия подтверждения вычета;

- установление нулевой ставки НДС при реализации услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления расположен на территории Калининградской области (действует с 01.01.2018);

- уточнение правил взимания таможенного НДС при ввозе товаров физическими лицами;

- признание налоговыми агентами по НДС покупателей отдельных видов товаров (лома и отходов цветных металлов, вторичных алюминиевых сплавов, сырых шкур) (действует с 01.01.2018);

Борьба с оффшорными схемами также не ускользнула от кураторов налоговой политики: представители финансового ведомства всерьез озабочены сокрытием части прибыли для уклонения от уплаты налогов подобными путями. В связи с этим в обновленной налоговой политике значительно усовершенствованы процедуры налогового контроля над данным направлением.

Заключение

Налоги и налоговая система является важным экономическим регулятором финансовой политики государства, а также главным инструментом перераспределения доходов, поступающих в бюджет любой страны. Любое государство использует в своих целях различные налоговые инструменты и налоги, формируя бюджеты различных уровней. Механизм налогообложения организаций и физических лиц постоянно меняется и обновляется.

Федеральные налоги являются составным элементом налоговой системы России, занимая важное место среди доходных налоговых источников пополнения бюджета. С помощью налогов государство может воздействовать на развитие экономики, перераспределяя полученные средства с граждан и организаций для финансирования важных государственных проектов и развития производственной и социальной инфраструктуры.

Главным нормативным актом, обеспечивающим правовое регулирование уплаты налогов является Налоговый Кодекс РФ.

Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

Как показывают исследования, отсутствие однозначного представления о необходимости реформирования налоговой системы России приводит к неэффективному применению её инструментов. Это актуализирует разработку концепции реформирования налогового механизма регулирования доходов, поиска направлений совершенствования не только налоговой системы России, но и системы формирования доходов населения. И начинать ее надо с анализа основных методико-методологических подходов, связанных, в первую очередь, с прямыми налогами.

Список использованных источников

- Налоговый кодекс Российской Федерации от 31 июля 1998 г. N 146-ФЗ. Часть I. // Российская газета от 6.08.1998 г. N 148-149

- Налоговый кодекс Российской Федерации от 5 августа 2000 г. N 117-ФЗ. Часть II // Российская газета от 10.08.2000 г. N 153-154,

- Административная юрисдикция налоговых органов : учебник / под ред. М. А. Лапиной. — М. : ВГНА Минфина России, 2012. — 346 с.

- Агузарова Ф.С.. Налоги реформируются: социальный аспект // Налоги и налогообложение. – 2013. – № 12. – С. 939-942.

- Александров И.М. Налоги и налогообложение: учебник / И.М.

Александров. - М.: Издательско-торговая корпорация «Дашков и К», 2014.- 314с. - Богатырев М.А. Совершенствование налогообложения в России / М. А

Богатырев // Управленческий учет. 2015. – № 5. – С.69-74. - Богославец Т.Н. Особенности налоговой системы Германии / Т.Н.

Богославец // Вестник Омского университета. Серия: Экономика, 2016. – № 4. – С.177-181. - Гираев В.К. Региональная налоговая политика в контексте стимулирования инвестиций // Налоги и налогообложение. - 2014. - 2. - C. 124 - 137.

- Ермасова Н. Б Динамика налоговой системы США / Н.Б. Ермасова //

Финансы и кредит. 2015. – № 41. – С.5-10. - Кваша Ю. Ф. Налоговое право / Ю. Ф. Кваша, А. П. Зрелов, М. Ф. Харламов. — М. : Юрайт, 2015. — 176 с.

- Клейменова М. О. Налоговое право : учеб. пособие / М. О. Клейменова. — М. : Моск. финансово-промышл. ун-т «Университет», 2013. — 368 с.

- Комарова Е.И. Развитие налогового контроля в России и оценка его эффективности // Современные проблемы науки. – 2015. – № 1-1.

- Крохина, Ю. А. Финансовое право России : учебник для вузов / Ю. А. Крохина. — 4-е изд. — М. : Норма, 2015. — 704 с.

- Налоговая аналитика: официальный сайт Федеральной налоговой службы РФ. [Электронный ресурс]. – Режим доступа: URL: http://analytic.nalog.ru/portal/index.ru-RU.htm

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч.ред. Л.И. Гончаренко. – М. : Издательство Юрайт, 2014. – 541 с.

- Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям. – форма: №4-НМ. [Электронный ресурс]. Режим доступа: URL: https://www.nalog.ru/rn48/related_activities/statistics_and_ana lytics/ forms/

- Отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей. – форма: №1-НМ. [Электронный ресурс]. Режим доступа: URL: https://www.nalog.ru/rn48/related_activities/statistics_and_analyti cs /forms/

- Отчеты о результатах осуществления налогового и иных видов контроля– форма: №2-НК. [Электронный ресурс]. Режим доступа: URL: https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms/

- Петрова Е.В. О проблемах подоходного налога. Анализ зарубежного

опыта / Е.В. Петрова // Успехи современного естествознания. 2009. – № 9. – С.101-103. - Погодина И. В. Налоговая система: теория и тенденции развития: учеб. пособие / И. В. Погодина, А. С. Бакаева, Н.В. Аверин; Владим. гос. ун-т им. А.Г. и Н.Г. Столетовых. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ 88 с.

- Положение о Федеральной налоговой службе (утверждено постановлением Правительства РФ от 30 сентября 2004 г. № 506).

- Русакова И.Г. Налоги и налогообложение: учебное пособие / И.Г.

Русакова, В.А. Кашин и др. – М.: ЮНИТИ, 2016. – 493 с. - Соловьев К.А. Особенности систем налогообложения

западноевропейских стран и основные направления их совершенствования / К.А. Соловьев // Финансы и кредит. 2009. – № 41. – С.70-79. - Таможенные платежи в налоговой системе России. Монография: / В. А. Цокова, А. А. Халин; Северо-Кавказский горно-металлургический институт (государственный технологический университет). – Владикавказ: Северо-Кавказский горно-металлургический институт (государственный технологический университет). Изд-во «Терек», 2013. – 71 с.

- Федеральная служба государственной статистики [Электронный ресурс]. - Режим доступа: http//www.gks (дата обращения: 03.08.2018)

- Хван Л.Б. Хронометраж в системе налогового контроля: Сравнительный анализ налоговой системы в развитых странах / Л.Б. Хван //

Налоги и финансовое право. 2011. – № 4. – С.258-275. - Цокова В.А. Взаимодействие налоговой базы и налоговой ставки НДС и налога на прибыль при определении реальной налоговой нагрузки // NB: Экономика, тренды и управление. — 2014.-№ 4.-С.39-57.

- Чимидов В. Налоговый контроль. Конспект по итогам круглого стола. // http://www.audit-it.ru/articles/account/court/a53/840643.html

- Чулкова Л. Мероприятия налогового контроля. Судебная практика // Налоговый вестник. 2014. № 4.

- Федеральные налоги с юридических лиц и их экономическое значение (Теоретические аспекты федеральных налогов с юридических лиц)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Федеральное казначейство)

- Сетевые операционные системы (Характеристика сетевых операционных систем)

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С: Предприятие 8.3

- Методы и средства проектирования информационных систем и технологий (разработка мероприятий по повышению качества информационной системы ФССП)

- Функции операционных систем персональных компьютеров (общая характеристика операционных систем)

- Нематериальные блага и их защита (Жизнь и здоровье как нематериальные блага)

- Система источников предпринимательского права (правоотношения в сфере предпринимательской и экономической деятельности)

- Теории происхождения государства (многообразие взглядов на теории происхождения государства)

- Система гражданско-правовых средств защиты права собственности и иных вещных прав (общие положения о защите права собственности и иных вещных прав)

- Бюрократия и бюрократизм в государственном управлении

- Виды юридических лиц (нормы гражданского законодательства РФ)