Федеральные налоги с юридических лиц и их экономическое значение (Теоретические аспекты взаимоотношений организации с налоговыми органами)

Содержание:

ВВЕДЕНИЕ

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, и, прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании, как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов. В связи с этим знание налогового законодательства, порядка и условий его функционирования является непременным условием восприятия налоговой культуры как обществом в целом, так и каждым его членом.

Налоговая система - это совокупность налогов и сборов, порядок их установления, взимания и отмена на территории РФ, а также полномочия и ответственность субъектов налоговых отношений.

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест, и является неотъемлемой частью деятельности любого предприятия.

Актуальность рассмотрения данной темы подтверждается тем фактом, что налогообложение предприятий является одной из основных доходных статей государственных бюджетов большинства развитых стран, в том числе и Российской Федерации. Как правило, налоги взимаются с целью обеспечения платежеспособности различных уровней государственной власти.

Цель данной дипломной работы - рассмотрение федеральных налогов с юридических лиц и их экономического значения.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущностные, основополагающие вопросы понятия налога, его функции, классификацию, принципы, основные элементы, а также распределение налоговых поступлений между бюджетами различных уровней в Российской Федерации;

- исследовать организацию налоговой системы в нашей стране, ведущую роль в которой отводится НК РФ. Подробно рассмотреть такие преимущества Кодекса, как систематизация регулирующих налогообложение норм и положений, унификация налогов и изменения их структуры;

- рассмотреть организационно-экономическую характеристику предприятия;

- изучить состав федеральных налогов, уплачиваемых предприятием

- проанализировать структуру федеральных налогов, уплачиваемых предприятием.

Объектом исследования является ПАО «Славнефть-Мегионнефтегаз».

Предметом работы выступает совокупность процессов, явлений, отношений, закономерностей, связей, присущих федеральным налогам и представляющих интерес с точки зрения цели исследования.

Информационную базу данной дипломной работы главным образом составляет НК РФ, нормативно-правовые акты, отчетные материалы ПАО «Славнефть-Мегионнефтегаз» за 2017– 2018 годы и учетная политика для целей налогообложения, а также данные бухгалтерской отчетности и годовых отчетов предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВЗАИМООТНОШЕНИЙ ОРГАНИЗАЦИИ С НАЛОГОВЫМИ ОРГАНАМИ

Экономическая сущность налогов и их функции, принципы налогообложения

Налоги исторически связаны с появлением государства и обусловлены необходимостью получения доходов государством. Аккумулирование части валового внутреннего продукта в виде налоговых сборов и их распределение через систему государственных расходов являются одной из важнейших составляющих финансовых отношений.

Налоги - неотъемлемая часть общественно-хозяйственной жизни.

Минимальный объем налогового бремени определяется объемом расходов государства на исполнение минимума его функций: управление, оборону, образование, судебную систему, охрану порядка и т.п. [5, с. 27].

Юридическое определение налогов и сборов дано в ст. 8 НК РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [2, с. 7].

Согласно ст. 8 НК РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) [2, с. 8].

Теоретики финансовой науки, исследуя проблемы налогообложения, на одно из первых мест всегда ставили определение налога для конкретизации понятия налога необходимо исходить из того, что отличительной чертой налога как экономической категории является наличие в нем признаков, которые схематично представлены на рис. 1 [19, с. 215].

Признаки налога

Императивность

Индивидуальная безвозмездность

Законность

Абстрактность

Относительная регулярность

Уплата в целях финансового обеспечения деятельности государства

Рис. 1. Основные признаки налога

Признак императивности налога предполагает правовую обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиком, или, иными словами, налог представляет собой обязательный платеж. Это означает, что налогоплательщик не имеет права отказаться от выполнения возложенной на него обязанности — платить налог в бюджет государства. В то же время налогоплательщик не вправе распоряжаться той частью стоимости, которая подлежит перечислению в государственный бюджет [9, с. 381].

Индивидуальная безвозмездность налогов означает, что налогоплательщик не вправе рассчитывать на эквивалентную выгоду от государства. Это отличает налоги от других платежей и сборов, взимаемых государством с населения и юридических лиц возмездно и не являющихся поэтому налогами [13, с. 27]. При уплате налога происходит однонаправленное движение части стоимости от налогоплательщика к государству без предоставления индивидуального эквивалентного возмещения отдельному плательщику за конкретное налоговое изъятие. Указанное движение не основано на конкретных договорах или специальных соглашениях и определении меноспособности изымаемой стоимости. В результате уплаты налогов обязательно происходит смена собственника — определенная доля частной собственности становится государственной [11, с. 96].

Законность налогов означает, что их установление, взимание осуществляется в порядке, определенном законом.

Признак абстрактности налогов предполагает их поступление на нужды всего государства, а затем распределение по видам расходов. За счет уплаты налогов образуется централизованный фонд денежных средств — бюджетный фонд. При этом только само государство определяет направления и масштабы использования этого фонда [18, с. 113].

Относительная регулярность налога выражается в периодической его уплате в установленные законом сроки.

Налог является комплексной категорией, т.е. одновременно экономической, финансовой и правовой (рис. 2).

Налог

Экономическая категория

Финансовая

категория

Правовая

категория

Рис. 2. Налог - комплексная категория

Налог как экономическая категория выражает реально существующие отношения, которые связаны с процессом изъятия части стоимости совокупного общественного продукта и национального дохода. Налог — такая же экономическая категория, как и прибыль, цена, доход и др. [24, с. 72]

Вместе с тем налог — это финансовая категория. Мобилизация с помощью налогов части стоимости совокупного общественного продукта и национального дохода и использование ее посредством системы государственных расходов представляют собой часть системы финансовых отношений [22, с. 145].

Объединяющим началом всех налогов являются их элементы, которые приведены на рис. 3.

Элементы налогов

Субъекты налога

Объект налогообложения

Источник налога

Единица обложения

Налоговая база

Налоговая ставка

Налоговый период

Налоговый оклад

Налоговые льготы

Рис. 3. Основные элементы налогов

Способы взимания налогового оклада приведены на рис. 4.

Способы взимания налогового оклада

«У источника»

«По декларации»

«По кадастру»

Рис. 4. Способы взимания налогового оклада

Взимание налога «у источника» осуществляется в основном при обложении налогом доходов лиц наемного труда, а также других в достаточной степени фиксированных доходов, т.е. изъятием налога до получения владельцем дохода [7, с. 228].

В отличие от данного порядка взимание налога «по декларации» представляет собой изъятие части дохода после его получения. Т.е. подачу налогоплательщиком в налоговые органы декларации — официального заявления налогоплательщика о полученных доходах за определенный период времени.

Кадастровый метод предполагает использование кадастра. Указанный способ взимания налогового оклада применяется при обложении земельным налогом. [7, с. 229].

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений и взаимосвязи государства и отдельного налогоплательщика 25, с. 69. Функция (исполнение, совершение) представляет собой внешнее проявление свойств какого-либо объекта в данной системе отношений. Схематично функции налога приведены на рис. 5.

Функции налога

Фискальная

Распределительная

Стимулирующая

Контрольная

Рис. 5. Функции налога

Фискальная функция является основной функцией налога. Она сводится к тому, что налоги формируют и пополняют бюджет государства 7, с. 85.

Наиболее тесно связана с фискальной функцией налога его распределительная функция, выражающая экономическую сущность налога как особого централизованного, фискального инструмента распределительных отношений. Суть данной функции заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение.

С помощью налогов государство целенаправленно влияет на развитие экономики в целом и ее отдельных отраслей, структуру и пропорции общественного воспроизводства, накопление капитала, ресурсосбережение, платежеспособный спрос населения и др. В этом проявляется тесная связь стимулирующей функции налогов с распределительной функцией [23, с. 214].

С распределительной и фискальной функциями тесно связана контрольная функция налогов. Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой стороны, в контроле за действенностью проводимой экономической политики государства [14, с. 114].

Недостаточно обоснованным представляется объединение некоторыми экономистами распределительной, стимулирующей и контрольной функций в одну регулирующую функцию или выделение регулирующей функции в качестве дополнительной пятой функции налогов. Хотя, безусловно, с того момента, как государство стало выступать активным участником организации хозяйственной жизни общества, появилось и налоговое регулирование. Действительно, налоговое регулирование неразрывно связано с воспроизводственным процессом в целом и развитием отдельных отраслей и сфер [20, с. 159].

Основные принципы налогообложения были сформулированы еще Адамом Смитом:

1. Подданные государства по возможности соответственно своей способности силам должны участвовать в содержании правительства, т. е. соответственно доходу, которым они пользуются под покровительством и защитой государства.

2. Налог на каждого должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа - все это должно быть ясно, бесспорно для плательщика. Весьма значительная степень неравномерности составляет гораздо меньшее зло, чем весьма малая степень определенности [21, с. 174].

3. Каждый налог должен взиматься в то время и тем способом, кода и как плательщику должно быть удобнее всего платить его.

4. Налоговая система должна быть построена и функционировать так, чтобы не допускать злоупотреблений: изъятие сумм сверх причитающихся по закону, использование налоговых поступлений не по назначению, коррупция, незаконное освобождение от налогов [21, с. 175].

Группировка налогов по методам их установления и взимания, характеру применяемых ставок и объектов обложения и ряду других признаков представляет собой классификацию налогов.

В федеративных государствах, в том числе в Российской Федерации, государственные налоги подразделяются на федеральные и региональные (налоги субъектов Федерации). Федеральные налоги устанавливаются федеральным налоговым законодательством и являются обязательными к уплате на всей территории страны. Перечень региональных налогов устанавливается, как правило, федеральным законодательством, но эти налоги вводятся в действие региональными законами (законами субъектов Федерации, земель и т.д.) и являются обязательными к уплате на соответствующей территории [15, с. 123].

В зависимости от метода взимания налоги делятся на прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством [15, с. 124].

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Таким образом, можно сформулировать следующие выводы. Налог - обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платеж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Он является одновременно экономической, финансовой и правовой категорией. Налог характеризуется основными признаками и элементами. Сущность налогов в условиях формирования рыночных отношений проявляется через фискальную, распределительную, стимулирующую и контрольную функции.

Нормативное регулирование налоговых отношений

Отношения по установлению налогов, то, есть, по определению существенных элементов юридического состава тех или иных налогов, возникают между органами законодательной (представительной) и исполнительной власти. Законодательство регулирует вопросы компетенции этих органов при разработке проектов нормативных актов о налогах и сборах, их обсуждении и принятии [17, с. 247].

Отношения по установлению и ведению налогов возникают также между Федерацией и ее субъектами, органами местного самоуправления. Правовыми актами регулируются вопросы о разграничении полномочий в налоговой сфере, о праве конкретизировать и уточнять условия взимания налогов, вводить или отменять взимание того или иного фискального платежа [17, с. 248].

Стержнем налоговых правоотношений являются отношения по взиманию налогов. Это – массовые отношения, поскольку обязанность платить законно установленные налоги и сборы является всеобщей. Основными участниками этих отношений являются налогоплательщики и государство.

Предприятие платит налоги в соответствии с законодательством о налогах и сборах.

Налог - обязательный индивидуально безвозмездный платеж, взимаемый с юридических лиц (предприятий, организаций, учреждений), а также физических лиц в форме отчуждения принадлежащих им на праве собственности (хозяйственного ведения, оперативного управления) денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 Налогового кодекса РФ) [2, с. 24].

Налоговое законодательство включает Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах. Налоговый кодекс Российской Федерации — это единый, взаимосвязанный и комплексный документ, учитывающий всю систему налоговых отношений в Российской Федерации [12, с. 49]. НК РФ состоит из двух частей и устанавливает:

- виды налогов и сборов, взимаемых в Российской Федерации;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов РФ и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством;

- формы и методы налогового контроля;

- ответственность за совершение нарушений налогового законодательства;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

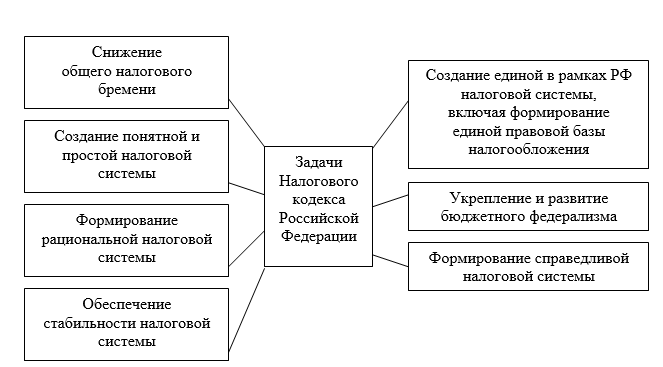

Предусмотренные НК РФ изменения налоговой системы направлены на решение главным образом следующих важнейших задач, которые схематично представлены на рис. 6.

НК РФ является гарантией обеспечения стабильности налоговой системы, что выражается относительно долгосрочной предсказуемостью в комплексе взаимоотношений между налогоплательщиками и государственными органами налогового контроля.

Рис. 6. Задачи Налогового кодекса Российской Федерации

Важной задачей НК РФ является формирование справедливой налоговой системы. Указанная задача решается, прежде всего, за счет сокращения огромного количества бессистемно действовавших налоговых льгот, которые нарушали основополагающий принцип налогообложения — принцип справедливости по отношению к тем участникам экономической деятельности, которые не пользуются налоговыми привилегиями [16, с. 248].

Принципиальная направленность НК РФ - снижение общего налогового бремени путем его более равномерного распределения на всех налогоплательщиков, продолжение курса на дальнейшее постепенное уменьшение ставок основных федеральных налогов и ослабление фискальной нагрузки на фонд оплаты труда. Эта мера также обеспечивает создание справедливой налоговой системы.

Принятие НК РФ призвано обеспечить создание понятной и простой налоговой системы. Кодекс в значительной степени унифицирует налоговые базы и правила исчисления и порядка уплаты отдельных налогов и, как следствие, упрощает налогообложение.

Кодекс является основой формирования рациональной налоговой системы. Это достигается, прежде всего, посредством соблюдения финансового равновесия между обеспечением фискальных потребностей государства и неснижением долгосрочных стимулов налогоплательщиков к предпринимательской деятельности при постоянном поиске ими путей повышения эффективности хозяйствования [10, с. 359].

Важной задачей НК РФ является укрепление и развитие бюджетного федерализма на основе долгосрочного обеспечения доходов федерального, региональных и местных бюджетов [17, с. 312].

В целях регулирования налоговых отношений применяются также указы Президента РФ, постановления Правительства РФ, нормативные правовые акты органов исполнительной власти и местного самоуправления, издаваемые ими в соответствии с их компетенцией по вопросам налоговых отношений. Отношения, регулируемые налоговым законодательством, реализуются их участниками в соответствии со следующими принципами (ст. 3 НК РФ):

- каждое лицо (в т.ч. юридическое) должно уплачивать законно установленные (с учетом фактической способности налогоплательщиков, плательщиков сборов к их уплате) налоги и сборы исходя из признания всеобщности и равенства налогообложения;

- налоги и сборы не могут носить дискриминационный характер и применяться в отношении разных налогоплательщиков, плательщиков сборов дифференцированно (если речь идет об одном и том же налоге (сборе) и одних и тех основаниях для его взимания) исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

- налоги и сборы должны иметь экономическое основание, они не могут быть произвольными или препятствовать реализации налогоплательщиками, плательщиками сборов их законных прав;

- не допускается устанавливать налоги и сборы, ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия для не запрещенной законом экономической деятельности как юридических, так и физических лиц;

- ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ (либо установленные в ином порядке, чем это определено Кодексом);

- нормативные акты о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Все неустранимые сомнения, противоречия и неясности таких нормативных актов толкуются в пользу налогоплательщика (плательщика сборов) [2, с. 35].

Взимаемые в Российской Федерации налоги подразделяются на следующие виды:

- федеральные, установленные НК РФ и обязательные к уплате на всей территории нашей страны, кроме случаев, предусмотренных Кодексом;

- региональные, установленные НК РФ и законами субъектов РФ о налогах и обязательные к уплате на территориях соответствующих субъектов, кроме случаев и с учетом особенностей, предусмотренных Кодексом;

- местные, установленные НК РФ и нормативными актами представительных органов муниципальных образований о налогах и обязательные к уплате на территориях соответствующих муниципальных образований, кроме случаев и с учетом особенностей, предусмотренных НК РФ [2, с. 112].

Налоговым кодексом РФ устанавливаются также специальные налоговые режимы, которые могут предусматривать освобождение от обязанности уплачивать отдельные федеральные, региональные и местные налоги. К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, или ЕСХН);

- упрощенная система налогообложения (УСН);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- система налогообложения при выполнении соглашений о разделе продукции [2, с. 126].

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых (НДПИ);

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина [15, с. 202].

Региональными налогами являются:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам относятся земельный налог и налог на имущество физических лиц [15, с. 203].

При этом предприятие-налогоплательщик уплачивает гораздо меньше налогов, чем это предусмотрено в НК РФ, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число предприятий. К таким налогам относятся, в частности, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. Кроме того, значительное число включенных в налоговую систему России налогов уплачивается физическими лицами [23; 203].

Акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица [13, с. 117].

Одновременно с этим следует отметить, что из всего многообразия видов налогов, установленных в налоговой системе России, фактически четыре налога (налог на прибыль, НДС, акцизы и налог на доходы физических лиц) и таможенная пошлина с фискальной точки зрения являются решающими. Они играют на протяжении всех лет создания основ механизма рыночных отношений в России решающую роль в формировании доходов российской бюджетной системы [10, с. 63]. Влияние указанных налогов на формирование консолидированного бюджета Российской Федерации представлено на рис. 7.

Вместе с тем первые три налога и таможенная пошлина являются определяющими с точки зрения налоговой нагрузки на налогоплательщиков - юридических лиц.

В части федеральных налогов их перечень, хотя и установлен в НК РФ, может изменяться решением федеральной законодательной власти.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замысливалась исходя из того, что фискальную задачу должны выполнять преимущественно косвенные налоги, в то время как прямые налоги — роль экономического регулятора доходов корпораций и физических лиц [14, с. 315].

Структура прямых и косвенных налогов в Российской Федерации приведена на рис. 7.

Рис. 7. Доля прямых и косвенных налогов в структуре налоговых доходов федерального бюджета

Анализ указанной диаграммы позволяет сделать вывод, что за последние годы, несмотря на фактическое доминирование прямых налогов, наблюдается устойчивая тенденция повышения значимости косвенных налогов [6, с. 64].

Таким образом, налоговая система России прошла несколько этапов развития и в настоящее время по своей общей структуре, принципам формирования и перечню налоговых платежей в основном соответствует системам налогообложения, действующим в странах с рыночной экономикой. Основным ее недостатком являются устойчивые тенденции увеличения доли косвенного налогообложения. Одновременно система классификации налогов в Российской Федерации отражает особенности национальной экономики.

Резюмируя изложенное, можно сформулировать следующие выводы: НК РФ имеет важнейшее экономическое и политическое значение и призван регламентировать всю систему налогообложения в России. Предусмотренные НК РФ изменения налоговой системы главным образом направлены на формирование единой правовой базы налогообложения, обеспечение стабильности налоговых отношений, развитие бюджетного федерализма. Основными недостатками Кодекса являются ошибочное отождествление норм гражданского и налогового права, отсутствие положения, регулирующего введение новых налогов, а также невозможность его реализации как закона прямого действия.

2. ПРАКТИКА ИСЧИСЛЕНИЯ И УПЛАТЫ федеральных НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИИ В БЮДЖЕТ (на материалах ПАО «СЛАВНЕФТЬ-МЕГИОННЕФТЕГАЗ»)

2.1. Организационно-экономическая характеристика ПАО «Славнефть-Мегионнефтегаз»

ПАО «Славнефть–Мегионнефтегаз» является подразделением нефтегазовой компании ПАО «НГК «Славнефть». Доля НГК «Славнефть» в уставном капитале: 45,53%.

Структура НГК «Славнефть» представлена на рисунке 8.

ОАО «Нефтегазовая компания «Славнефть»

Геологоразведочные предприятия

ПАО «Славнефть – Мегионнефтегазгеология» ПАО «Обьнефтегазгеология»

Добывающие предприятия

ПАО «Славнефть – Мегионнефтегаз»

ООО «Славнефть – Нижневартовск»

СП ПАО «Соболь»

ЗАО «Обьнефтегеология»

ООО «Славнефть – Красноярскнефтегаз»

ПАО «Пайаха»

ПАО «Мессояханефтегаз»

ПАО «Русско – Реченское»

ПАО «Сузун»

Перерабатывающие предприятия

ПАО «Славнефть – Ярославнефтеоргсинтез»

ПАО «Мозырский ОАО»

ПАО «Славнефть – Ярославский НПЗ им. Менделеева» («Русоил»)

Сбытовые предприятия

ПАО «Славнефть – Ярославнефтепродукт»

ЗАО «Славнефть – Центрнефтепродукт»

ООО «Славнефть – Калуга»

ЗАО «Славнефть – Санкт – Петербург»

ЗАО «Славнефть – Балтия»

Строительные предприятия

ЗАО «СК Славнефтьстрой»

Сервисные предприятия

ООО «Славнефть – Научно – производственный Центр»

ООО «Рифей»

Трейдеры

ЗАО «Русоил – Москва»

ООО «Трифтинесс».

Рис. 8. Структура НГК «Славнефть»

Уставный капитал ПАО «НГК «Славнефть» составил 4567443 тыс. рублей. Доля Российской Федерации - 86,32%, доля Республики Беларусь - 13,68%.

ПАО «Славнефть–Мегионнефтегаз» создано в соответствии с Указом Президента Российской Федерации от 17.11.92 № 1403 «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения» путем преобразования государственного предприятия – производственное объединение «Мегионнефтегаз», осуществленного на основании распоряжения Комитета по управлению государственным имуществом РФ от 7.04.93 № 597-р.

ПАО «Славнефть-Мегионнефтегаз» является нефтегазодобывающим предприятием, осуществляющим производственную деятельность в Нижневартовском и Сургутском районах Ханты-Мансийского автономного округа – Югры.

За 2018 год ПАО «СН-МНГ» было добыто 7 639.5 тыс. тонн нефти, что составляет 1,87 % от общего объема добычи нефти по России за 2018 год.

ПАО «СН-МНГ» – это комплексное нефтегазодобывающее предприятие, осуществляющее доразведку, разработку и эксплуатацию нефтяных месторождений, с численностью работников по состоянию на 31 декабря 2018 года – 3 717 человек, эксплуатационным фондом 3 162 скважины.

В состав ПАО «СН-МНГ» по состоянию на 31 декабря 2018 года входят 7 нефтегазопромыслов, которые ведут добычу нефти и газа на 14 лицензионных участках ПАО «СН-МНГ» и оказывают операторские услуги по добыче нефти и газа на 13 лицензионных участках, а также структурные подразделения:

- Управление «Сервис-нефть», оказывающее услуги по ремонту и обслуживанию нефтепромысловых объектов и оборудования, Управление материально-технического снабжения, оказывающее снабженческо-сбытовые услуги;

- Лечебно-диагностический центр «Здоровье», осуществляющий лечебно-профилактическую работу.

В 2018 году в ПАО «СН-МНГ» закончено бурением 155 скважин или 559,677 тыс. метров, в 2017 году – соответственно 129 скважин или 502,731 тыс. метров.

Эффект по новым скважинам эксплуатационного бурения составил в 2018-м – 30,6 т/сут., в 2017-м – 25,5 т/сут. Средний дебит скважин за 2018 год составил: по нефти – 8,2 т/сут., по жидкости – 132,3 т/сут. Действующий фонд нагнетательных скважин – 1 186, в бездействии – 39 скважин, в освоении – 7 скважин. За 2018 год закачано 134 678 тыс. м³ подтоварной и сеноманской воды (за аналогичный период прошлого года – 145 685 м³).

Источниками дохода ПАО «СН-МНГ» является реализация нефти, газа, нефтепродуктов и прочих товаров и услуг. Результаты финансово-хозяйственной деятельности ПАО «СН-МНГ» представлены в таблице 1.

Таблица 1

Выручка ПАО «СН-МНГ» за 2017-2018 гг.

|

Показатель |

2017 г. |

2018 г. |

Изменение (+,-) |

|

Выручка (нетто), от продажи товаров, продукции, работ, услуг (за минусом налога на НДС, акцизов и аналогичных обязательных платежей) |

153 409 347 |

188 919 149 |

35 509 802 |

|

в том числе от продажи: |

0 |

||

|

нефти и нефтепродуктов |

116 770 973 |

153 814 818 |

37 043 845 |

|

операторских услуг |

32 953 209 |

31 941 358 |

-1 011 851 |

|

товаров покупных |

3 271 514 |

2 784 284 |

-487 230 |

|

аренда имущества |

138 895 |

107 024 |

-31 871 |

|

прочее |

274 756 |

271 665 |

-3 091 |

Таким образом, произошло увеличение выручки ПАО «Славнефть-Мегионнефтегаз» в 2018 году относительно данных 2017 года на 35509802 тыс. руб. Увеличение выручки произошло за счет возрастания выручки:

- от реализации нефти и нефтепродуктов на 37043845 тыс. руб.

2.2. Характеристика федеральных налогов, уплачиваемых организацией

ПАО «Славнефть-Мегионнефтегаз» находится на общем режиме налогообложения и является плательщиком налогов, установленных законодательством Российской Федерации, таких как налог на прибыль, налог на добавленную стоимость, налог на добычу полезных ископаемых, налог на имущество, транспортный, земельный и водный налог.

В состав федеральных налогов, уплачиваемых ПАО «Славнефть-Мегионнефтегаз» входит:

- налог на добавленную стоимость;

- налог на прибыль;

- налог на доходы физических лиц;

- налог на добычу полезных ископаемых;

- водный налог.

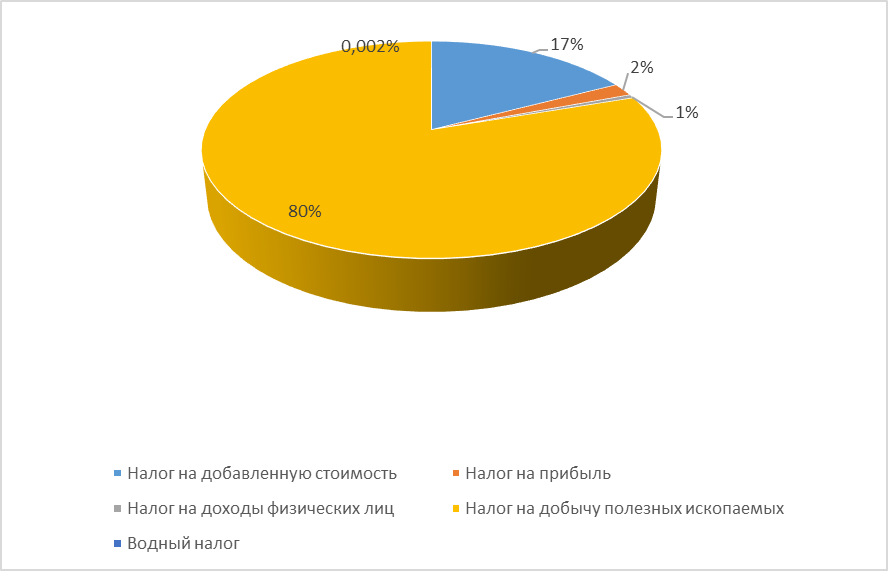

Сведения об уплаченных ПАО «Славнефть-Мегионнефтегаз» за 2018 год налогов представлены в таблице 2.

Графически структура налогов представлена на рисунке 9.

Анализ налоговых платежей ПАО «Славнефть-Мегионнефтегаз» за 2018 год показывает, что на протяжении всего анализируемого периода наибольший удельный вес в структуре налоговых платежей занимает налог на добычу полезных ископаемых (80% от общего объема налогов).

Следующим по величине является налог на добавленную стоимость (17% от общего объема налогов).

Таблица 2

Сумма уплаченных ПАО «Славнефть-Мегионнефтегаз» федеральных налогов за 2018 год

|

Показатель |

Остаток задолженности на начало года (–) – в пользу бюджета; (+) – в пользу организации, тыс. руб. |

Начислено за год (–), тыс. руб. |

Уплачено за год (+), тыс. руб. |

|

Налог на добавленную стоимость |

–3 920 061 |

–20 362 781 |

19 660 478 |

|

Налог на прибыль |

–90 979 |

–2 265 023 |

3 116 199 |

|

Налог на доходы физических лиц |

–40 875 |

–631 866 |

629 439 |

|

Налог на добычу полезных ископаемых |

–6 374 303 |

–94 333 515 |

93 795 516 |

|

Водный налог |

–537 |

–2 303 |

2 266 |

Рис. 9. Структура федеральных налогов, уплачиваемых ПАО «СН-МНГ»

Налог на прибыль составляет 2% общего объема налогов организации в 2018 году. По результатам 2018 года исчислен налог на прибыль в размере 2 265 023 тыс. руб. Увеличение в сравнении с 2017 годом на 285 888 тыс. руб. (или 15 %) обусловлено увеличением налогооблагаемой прибыли.

Незначительный удельный вес в структуре федеральных налогов, уплачиваемых ПАО «СН-МНГ» имеет водный налог – 0,002%.

Рассмотрим основные федеральные налоги, уплачиваемые ПАО «СН-МНГ:

- Налог на прибыль

Начисление налога на прибыль производится в соответствии с гл. 25 НК РФ.

Уплата налога осуществляется централизованно. ПАО «Славнефть-Мегионнефтегаз» уплачивает сумму авансовых платежей и сумму налога, исчисленного по итогам налогового периода, в бюджет не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Формирование деклараций по налогу на прибыль и расчет налога осуществляется в системе SAP R/3, применяемой на предприятии.

Процедура учета разниц между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода и образования постоянных и временных разниц в системе SAP R/3 регламентируется следующими нормативными документами:

- Налоговым кодексом Российской федерации. Часть II. Глава 25 Налог на прибыль организаций (введена ФЗ от 06.08.2001 г.№110-ФЗ);

- Приказом Минфина РФ от 19 ноября 2002 г. №114н « Об утверждении положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02;

- Приказом Минфина РФ от 29 июля 1998 г. №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (редакция от 26.03.2007г.);

- Планом счетов бухгалтерского учета финансово–хозяйственной деятельности организаций, утвержденным приказом Минфина РФ от 31 октября 2000г. №94н;

- Приказом «Об учетной политике ПАО «СН-МНГ».

Под постоянными разницами понимаются доходы и расходы (или их часть), формирующие бухгалтерскую прибыль (убыток) отчетного периода и в принципе исключаемые из расчета налоговой базы по налогу на прибыль или, наоборот, участвующие в формировании объекта налогообложения, но не влияющие ни в этом, ни в следующих налоговых периодах на финансовый результат деятельности в бухгалтерском учете [4, с. 12].

Временные разницы формируется тогда, когда в бухгалтерском и налоговом учете не совпадает момент признания доходов и расходов. При этом сам объект, по которому в отчетном периоде возникают разницы, в соответствии с правилами бухгалтерского и налогового учета оценивается и для формирования информации о финансовом состоянии, и при исчислении налога на прибыль в одной и той же сумме. Временные разницы возникают только в отношении доходов и расходов , которые признаются как в бухгалтерском учете , так и в целях налогообложения.

Временные разницы , делятся на два вида:

- вычитаемые;

- налогооблагаемые.

Вычитаемые временнее разницы в дальнейшем влияют на налоговую базу в сторону ее уменьшения.

Налогооблагаемые временные разницы влияют на налоговую базу в сторону ее увеличения.

- Налог на добавленную стоимость

ПАО «Славнефть-Мегионнефтегаз» производит исчисление и уплату налога на добавленную стоимость в соответствии с главой 21 части второй НК РФ [3, с. 118].

Налоговый период по НДС — квартал. Порядок расчета НДС следующий. Из суммы начисленного за квартал налога (фиксируется в книге продаж налогоплательщика) отнимаем сумму налоговых вычетов (значение берется из книги покупок). Результат — налог на добавленную стоимость, который нужно перечислить в бюджет. Если сумма вычетов превышает сумму начисленного налога, то получается налог к уменьшению. Возврат налога на добавленную стоимость производится в общем порядке, предусмотренном статьей 78 НК РФ.

Сроки уплаты НДС – ежеквартально, не позднее 20-го числа месяца, следующего за истекшим кварталом.

Исчисление НДС осуществляется бухгалтерской службой каждого структурного подразделения, возглавляемого заместителем главного бухгалтера.

ПАО «Славнефть-Мегоннефтегаз» определяет налоговую базу в момент наиболее ранних из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполненных работ, оказания услуг), передачи имущественных прав.

Налоговая декларация по НДС представляется в отдел подготовки налоговой отчетности ПАО «Славнефть-Мегионнефтегаз» структурными подразделениями не позднее 6-го рабочего дня месяца, следующего за истекшим налоговым периодом. Отдел подготовки налоговой отчетности составляет сводную налоговую декларацию по налогу на добавленную стоимость.

В случае, если в налоговом периоде доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство, раздельный учет не производится.

- Налог на добычу полезных ископаемых (НДПИ)

Налог на добычу полезных ископаемых является основным способом налогообложения предприятий нефтегазодобывающей отрасли в России.

Исчисление и уплата налога на добычу полезных ископаемых производятся в соответствии с главой 26 НК РФ.

Налоговая база при добыче нефти определяется как количество добытых полезных ископаемых в натуральном выражении. Налоговая база при добыче нефти определяется в единицах массы нетто прямым методом (посредством измерительных средств и устройств) и фиксируется в данных исполнительного баланса.

Налогооблагаемой базой по налогу на добычу полезных ископаемых является стоимость добытых полезных ископаемых. Ставка налога по добытой нефти составляет 919 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), и на коэффициент, характеризующий степень выработанности конкретного участка недр (Кв).

Пример расчета налога на добычу полезных ископаемых приведен в таблице 3.

Таблица 3

Расчет налога на добычу полезных ископаемых за июнь 2018 г.

|

Показатели |

Расчет |

|

Добыча, тыс.т. |

636,67 |

|

Потери, тыс.т. |

4,2 |

|

Налогооблагаемая база, тыс.т. |

632,47 |

|

Цена нефти на экспорт за |

73,06 |

|

баррель,($) |

|

|

Курс доллара, руб. |

62,71 |

|

Налоговая ставка, руб/т |

919 |

|

Поправочный коэффициент |

13,9509 |

|

Налоговая ставка с учетом коэффициента |

12820,88 |

|

Сумма налога, тыс. руб. |

8108820,1 |

Перечисление налогов осуществляется через финансовый отдел ПАО «Славнефть-Мегионнефтегаз».

Таким образом, ПАО «Славнефть-Мегионнефтегаз» находится на общем режиме налогообложения и является плательщиком следующих федеральных налогов, установленных законодательством Российской Федерации: налог на прибыль, налог на добавленную стоимость, налог на добычу полезных ископаемых, налог на доходы физических лиц, водный налог.

Наибольший удельный вес в структуре налоговых платежей занимает налог на добычу полезных ископаемых (80% от общего объема налогов).

ЗАКЛЮЧЕНИЕ

Актуальность налогообложения предприятий не вызывает сомнения. Именно предприятия выпускают продукцию, выполняют работы и услуги, т.е. создают основу для потребления и приумножения национального богатства. Налоговая составляющая финансовых потоков играет существенную роль в формировании финансовой устойчивости субъекта предпринимательства, т.к. налоговые потоки оказывают значительное воздействие на финансовое состояние, рентабельность, ликвидность.

Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, стремясь создать при этом равные условия всем участникам общественного воспроизводства. Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Налоги значительно влияют на затраты и прибыль предприятия. Любое изменение ставок налогов или введение новых привлекает к себе внимание руководителей всех предприятий.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Стабильность системы налогообложения позволяет предпринимателю увереннее чувствовать себя: не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Регулирование налоговой системы РФ осуществляется с помощью налогового законодательства, которое представляет собой совокупность федерального законодательства РФ о налогах и сборах, законодательства субъектов Федерации о налогах и сборах, нормативных правовых актов представительных органов местного самоуправления о налогах и сборах, действующих на территории страны. Оно регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

На примере ПАО «Славнефть-Мегионнефтегаз» был проведен анализ налоговых платежей за период 2017 – 2018 гг. ПАО «Славнефть-Мегионнефтегаз» находится на общем режиме налогообложения и является плательщиком федеральных налогов, установленных законодательством Российской Федерации, таких как налог на прибыль, налог на добавленную стоимость, налог на добычу полезных ископаемых, налог на доходы физических лиц и водный налог.

Для того чтобы эффективно осуществлять свою деятельность предприятиям необходимо проводить мероприятия по оптимизации налоговых платежей.

Как уже было сказано выше, наибольший удельный вес в структуре налог, уплачиваемых ПАО «Славнефть-Мегионнефтегаз», занимает налог на добычу полезных ископаемых. С целью оптимизации данного налога необходимо законодательно закрепить дифференцированное налогообложение месторождений.

Налоговым кодексом РФ (НК РФ) предусмотрены 4 ставки НДПИ. Практически применяется единая ставка НДПИ, не учитывающая специфические особенности месторождений как природных объектов.

Дифференциация налога на добычу полезных ископаемых создаст равноконкурентные условия для деятельности недропользователей. Без внесения изменений в НК РФ, касающихся дифференциации НДПИ, в том числе по степени выработанности, невозможно достичь цели, провозглашенной в концепции законопроекта «О недрах», о комплексном, рациональном использовании недр.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации [Электронный ресурс] : принята всенародным голосование 12 декабря 1993 года // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/

- Налоговый кодекс РФ. Часть первая [Электронный ресурс] : от 31.07.1998 № 146-ФЗ // Консультант Плюс. – Режим доступа: http://www.consultant.ru/

- Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс]: от 13.07.2015 № 214- ФЗ, №232-ФЗ// Консультант Плюс. - Режим доступа: http://www.consultant.ru/.

- Приказ Минфина РФ от 19 ноября 2002 г. №114н « Об утверждении положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 [Электронный ресурс] // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/

- Алиев Б.Х. Налоги и налогообложение. – М.: «Юрайт», 2018г.- 353 с.

- Бобоев М.Р, Кашин В. Налоговая политика России на современном этапе// Вопросы экономики. – 2018. – № 7. – с. 63.

- Брызгалин А.В. Налоги и налоговое право. - М.: «ЮНИТИ», 2019.- 523с.

- Горский И.В. Налоговая политика России: проблемы и перспективы. - М.: Финансы и статистика. 2016.- 228с.

- Демин А.В. Налоговое право России. - Красноярск: РУМЦ ЮО, 2018.-329с.

- Дуканич Л.В. Налоги и налогообложение – Ростов на Дону: Феникс, 2019.- 416с.

- Евстигнеев Е.Н. Налоги, налогообложение и налоговое законодательство. - СПб.: Питер, 2017.- 658с.

- Карасев М.Н. Налоговая политика и правовое регулирование налогообложения в России / М.Н. Карасев.- М.: Вершина, 2019 – 223с.

- Лукаш Ю.А. Налоги и налогообложение в Российской Федерации. – М.: Книжный мир, 2018. – 848с.

- Нефедов Н.А. Налогообложение в России // Финансы и статистика – 2018г. – 456 с.

- Пансков В.Г. Налоги и налоговая система РФ. - М.: Финансы и статистика, 2017.-464с.

- Романовский М.В. Бюджетная система Российской Федерации: Учебник / Под ред. М.В.Романовского, О.В. Врублевской. – М.: Юрайт, 2018. – 436 с.

- Романовский М.В., Врублевская О.В. Финансы. - М.: «Перспектива», 2018. -520с.

- Ряховский Д.И. Налоги и налогообложение: Учебное пособие.- М.: ЭКСМО, 2018. – 355с.

- Селезнева Н.Н. Налоги и налоговая система России. – М.: ЮНИТИ-ДАНА, 2016.-444с.

- Сердюков А.Э. Налоги и налогообложение. - СПб.: Питер, 2017.- 752c.

- Соколов А.А. Теория налогов.- М.: ООО «ЮрИнфоР-Пресс»,2017.-506с.

- Толкушкин А.В. История налогов в России. - М.: Юрист, 2017.-352с.

- Худолеев В.В. Налоги налогообложение: Учебное пособие.- 2-е изд.,перераб. И доп.- М.: ФОРУМ: ИНФРА, 2018- 320с.

- Худяков А.И. Основы налогообложения. - СПб.: Европейский Дом, 2018.-324с.

- Черник Д.Г. Налоги и налогообложение. - М.:ИНФРА-М, 2018.-400с.

Приложения

- Основы теории первого иностранного языка: Американизмы в английском языке

- Особенности перевода документов (Характеристика официально-делового стиля английского языка)

- Финансы: Распределение и использование прибыли как источник экономического роста предприятий

- Теории происхождения государства (ХАРАКТЕРИСТИКА СОЦИАЛЬНОЙ ВЛАСТИ И НОРМ ПЕРВОБЫТНОГО ОБЩЕСТВА)

- Нотариат в РФ (СИСТЕМА И ЗАДАЧИ НОТАРИАТА В РОССИЙСКОЙ ФЕДЕРАЦИИ))

- Возникновение права(Особенности происхождения права)

- Счета и двойная запись(Система счетов бухгалтерского учета как способ классификации первичной информации)

- Теория государства и права: Понятие и виды правосознания

- Теории происхождения права (ЗАКОНОМЕРНОСТИ ВОЗНИКНОВЕНИЯ ПРАВА))

- Теории происхождения права (Естественно-правовая теория)

- Офис управления проектами: функции, структура, особенности формирования (Теоретические аспекты этики и культуры менеджмента в России)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (психология)