Федеральные налоги с юридических лиц, их экономическое значение

Содержание:

ВВЕДЕНИЕ

Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие государству в процессе распределения или перераспределения национального дохода, национального богатства. Первоначально источниками доходов государства были личные повинности, военные добычи, натуральные подати и сборы, т.е. исторически во всем мире доходы государства складывались из натуральных доходов. По мере образования централизованных государств, появлявшихся на месте раздробленных феодальных княжеств, повинности феодалов постепенно заменяются на денежные налоги и сборы[1].

В настоящее время, аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое.

Очень важно отметить, что именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан.

Налоги — необходимое звено экономических отношений любого общества. Налоги как особая форма финансовых отношений обеспечивают формирование доходной части бюджетов всех уровней и являются эффективным инструментом государственного регулирования социально-экономических отношений[2]

Совершенствование механизма правового регулирования налогообложения в условиях рыночной экономики достигается посредством развития конституционных основ налогообложения, установления все более четких условий взимания налогов и иных обязательных платежей, реализации правовых мер по осуществлению налогово-бюджетного федерализма.

Таким образом, актуальность проблемы развития и совершенствования механизма налогообложения в настоящее время определила выбор темы курсовой работы.

Целью работы является исследование налогообложения на предприятии

Для достижения этой цели были поставлены следующие задачи:

— ознакомиться с федеральными налогами, их местом и ролью в налоговой системе России;

— рассмотреть системы налогообложения на предприятиях РБ и РФ;

— проанализировать систему налогообложения организации и рассчитать налоговую нагрузку на организацию;

Объектом исследования являются налоги.

Предметом исследования является оптимизация системы налогообложения Слонимской РОС ДОСААФ.

При написании работы были использованы: метод сравнения показателей, анализ и синтез, прослеживание, составление аналитических таблиц, графический метод.

Глава 1. Понятие и сущность налогообложения

1.1 Федеральные налоги, их место и роль в налоговой системе России

Налоги - один из древнейших экономических инструментов в обществе. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[3].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги — категория комплексная, которая имеет экономическое и юридическое значения[4].

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Данные отношения объективно обусловлены и имеют специфическое общественное назначение — мобилизацию денежных средств в распоряжение государства.

С организационно-правовой стороны налог — это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

В настоящее время преобладает взгляд на налог как на способ реализации преимущественно фискальных интересов государства.

Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов РФ и местный. Отнесение каждого вида налогов к тому или иному уровню осуществлено исходя из объема функций и полномочий, реализация которых возложена на государство в целом, субъекты РФ или муниципальные образования[5].

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом РФ и обязательны к уплате на всей территории Российской Федерации.

Федеральные налоги устанавливаются и регулируются на федеральном уровне, т.е. нормативными документами, принятыми правительством РФ и президентом РФ

В настоящее время почти все федеральные налоги регулируются НК РФ. Поскольку налоги являются основным источником доходов государства, то именно государство заинтересованно в правильном подходе к формированию налогового механизма и налоговой политик в стране[6].

При формировании бюджетов разных уровней за счет налогов жестко соблюдается правило зачисления и зачета налогов в строго определенные уровни бюджета в соответствии с бюджетной классификацией. Если налог является федеральным то это значит, что он регулируется федеральным законодательством, но может распространятся между бюджетами разных уровней, так примером является налог на прибыль. Ежегодно при формировании бюджета на следующий год осуществляется распространение этого налога по трем уровням бюджета: федеральный, региональный и местный. Все остальные налоги, как правило, регулируются законодательством на том уровне бюджета, к которому относится и зачисляются[7].

К федеральным налогам относятся (ст. 13 НК РФ):

1. Налог на добавленную стоимость - НДС (регулируется главой 21 НК РФ) — налог, представляющий собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

2. Акцизы (регулируются главой 22 НК РФ) - по способу взимания делятся на индивидуальные и универсальные. Индивидуальные — устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные - устанавливаются в процентах к стоимости товаров или услуг.

3. Налог на доходы физических лиц - НДФЛ (регулируется главой 23 НК РФ) — основной вид прямых налогов, взимаемых с доходов физических лиц. Плательщиками являются физические лица, являющиеся налоговыми резидентами РФ (т.е. лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году), а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. Объектом налогообложения признается доход, полученный налогоплательщиками: a) от источников в РФ и (или) от источников за пределами РФ — для физических лиц, являющихся налоговыми резидентами РФ; б) от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

4. Налог на прибыль (регулируется главой 25 НК РФ) — основной прямой налог на юридических лиц. Плательщиками являются: а) российские организации; б) иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ. Объектом налогообложения является прибыль организации, под которой понимаются полученные организацией доходы, уменьшенные на величину расходов в соответствии с положениями, установленными налоговым законодательством.

5. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (регулируются главой 25.1 НК РФ) - сборы за разрешения (лицензии) на охоту, взимаемые с целью контроля и регулирования использования объектов животного мира, отнесенных к объектам охоты, и среды их обитания

6. Водный налог (регулируется главой 25.2 НК РФ) — налог, взимаемый с организаций и физических лиц, осуществляющих специальное и (или) особое водопользование в соответствии с законодательством РФ.

7. Государственная пошлина (регулируется главой 25.3 НК РФ) — сбор, взимаемый с организаций и физических лиц при их обращении в уполномоченные органы, за совершением в отношении этих лиц юридически значимых действий (включая выдачу документов, их копий, дубликатов).

8. Налог на добычу полезных ископаемых - НДПИ (регулируется главой 26 НК РФ) — налог, взимаемый с организаций и индивидуальных предпринимателей, признаваемых пользователями недр в соответствии с законодательством РФ. Объектом налогообложения являются добытые полезные ископаемые.

Названный перечень показывает, что в структуру обязательных платежей федерального уровня входят все виды императивных денежный изъятий, известных российской налоговой системе.

Более подробно рассмотрим данный вопрос в следующем параграфе.

1.2 Системы налогообложения на предприятиях. Сравнительный анализ особых режимов налогообложения в РБ и РФ

Система налогообложения представляет собой совокупность налогов и сборов, взимаемых в установленном порядке. Законодательной основой построения налоговой системы государства является Налоговый Кодекс.

Налогообложение предприятий выполняет в первую очередь фискальную функцию, т.е. после уплаты налоги изымаются у хозяйствующих субъектов и направляются на формирование государственного и местных бюджетов. Именно поэтому государственные органы строго контролируют правильность исчисления и уплаты налогов[8]. Таким образом, налоги выступают основным источником доходов государственного бюджета. Однако, высокие ставки налогов и сборов отрицательно сказываются на экономической эффективности любого хозяйствующего субъекта.

Так высокая ставка налога на прибыль приводит к снижению притока капитала в производство, сдерживает его развитие и сокращает объемы дополнительного самофинансирования. Высокие ставки налогов на потребление снижают потребление товаров и услуг. Высокие налоги на экспорт вызывают отказ отечественных производителей участвовать в торговле на мировом рынке, что сокращает приток иностранного капитала в государство[9].

Следует отметить, что увеличение доходов бюджета за счет повышения налоговой нагрузки на экономику носит краткосрочный характер, поскольку в результате оно снизит деловую активность, приведет к сокращению количества производителей и количества занятых, в итоге налоговые поступления в государственный бюджет уменьшаться[10].

Все налоговые платежи самым существенным образом влияют на все показатели деятельности организации.

Налоговые платежи влияют на себестоимость продукции (работ, услуг), увеличивая ее. Большинство уплачиваемых налогов относятся к затратам на производство — это страховые взносы, земельный налог и др. Налог на добавленную стоимость сильно влияет на отпускные цены, поскольку включается в цену товаров, работ, услуг путем наценки к стоимости.

Все это, в конечном счете, влияет на финансовые результаты, величину чистой прибыли, рентабельность деятельности, стоимость бизнеса, возможность осуществления инвестиций.

Естественно, налоговые платежи организаций влияют и на социальные процессы на микроуровне. На социальные процессы на микроуровне налоговые платежи влияют через эффективность функционирования организации. Чем более эффективно работает коммерческая организация, тем больше имеются возможности для повышения зарплаты работникам, выплатам социального характера, например, лечение, отдых, образование за счет организации, повышения страховых взносов, что влияет на будущую пенсию работника.

Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них образуются собственные источники финансирования инвестиций для технического перевооружения производства. При необременительном налогообложении коммерческие организации имеют возможность такого развития. Поэтому налогообложение влияет на экономические и социальные процессы не только в текущем периоде, но и в перспективе, в первую очередь, через инвестиции[11].

Налоговые платежи могут оказывать на показатели деятельности организации ка положительное, так и отрицательное влияние.

Отрицательное влияние налогов проявляется в прямом снижении доходов и инвестиционных возможностей организации. Это прямое влияние, проявляется в следствии реализации фискальной функции налогов. К положительным моментам можно отнести косвенное стимулирование организаций к поиску способов повышения эффективности использования ресурсов, эффективности труда, производства и управления в организации.

В данной связи эффективная система налогообложения организаций, сформированная на законодательном уровне, будет способствовать повышению эффективности деятельности хозяйствующих субъектов.

Эффективность проводимой налоговой политики государства оценивается по количеству налоговых сборов и платежей и величине налоговой нагрузки и издержек взимания налогов. Так в Республике Беларусь уровень налоговой нагрузки (с учетом отчислений в Фонд социальной защиты населения) составляет около 47 %, что гораздо выше уровня налоговой нагрузки в странах Европы, в развивающихся странах. Так уровень налоговой нагрузки в Грузии составляет 22,9 %, в России — 32,3 %, Украине – 36,6%, Сингапуре — 19,9%, Китае — 9,7%[12].

Таким образом, уровень налоговой нагрузки в Беларуси является очень высоким, что существенным образом отрицательно влияет на экономический рост в стране. Снижение налоговой нагрузки, однозначно, способствует повышению темпов экономического роста, что особенно актуально в условиях постоянного повышения цен на энергоресурсы и ужесточения конкуренции на мировых рынках.

Различают две применяемые на предприятиях различных форм собственности системы налогообложения: основная и упрощенная. Выбор какой-либо из них обосновывается теми или иными критериями.

Если выполняется регистрация предприятия без указания системы налогообложения, то подразумевается, что будет использована основная система налогообложения, которая актуальная для предприятий любых форм собственности[13].

В Республике Беларусь существуют общий и особые режимы налогообложения хозяйствующих субъектов.

Согласно ст.10 НК РБ особый режим налогообложения применяется для плательщиков:

— налога при упрощенной системе налогообложения (гл.34 НК РБ);

— единого налога с индивидуальных предпринимателей и иных физических лиц (гл. 35 НК РБ), если они не осуществляют предпринимательскую деятельность, а занимаются розничной торговлей продовольственными и непродовольственными товарами, техническим обслуживанием и ремонтом автотранспортных средств, деятельностью в области фотографии и другой деятельностью в соответствии со ст.296 НК РБ.

Ставки данного налога устанавливаются за месяц в размерах согласно приложению 25 к НК РБ.;

— единого налога для производителей сельскохозпродукции (гл. 36 НК РБ), где базой для исчисления является выручка от реализации, а ставка налога составляет 1%;

— единого налога на вмененный доход, плательщиками которого признаются организации, обязанные начать применение единого налога в соответствии со ст. 325 НК РБ налоговым законодательством и не прекратившие его применение. Данный налог уплачивается в размере 5% от дохода от оказания услуг по обслуживанию и ремонту за месяц;

— налога на игорный бизнес (гл.37 НК РБ), при применении которого доходы, полученные плательщиками от игорного бизнеса, не признаются объектами налогообложения НДС и налогом на прибыль. А налог уплачивается в соответствии со ставками установленными ст.309 в размерах на единицу объекта налогообложения налогом на игорный бизнес, каковым являются игровой стол, игровой автомат, касса тотализатора, касса букмекерской конторы;

— налога на доходы от осуществления лотерейной деятельности (гл. 38 НК РБ). Так объектом налогообложения является разница между суммой доходов, полученных от организации и проведения лотерей, и суммой начисленного призового фонда лотереи, ставка же налога составляет 8%, а налоговым периодом является календарный месяц;

— налога на доходы от проведения электронных интерактивных игр (гл. 39 НК РБ) – налог платиться ежемесячно не позднее 22 числа в размере 8% от доходов, полученных от данной деятельности;

— сбора за осуществление ремесленной деятельности, составляющего одну базовую величину в год (гл. 40 НК РБ);

— сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма, составляющего одну базовую величину в год (гл.41 НК РБ);

Если хозяйствующий субъект применяет общую систему налогообложения, то он обязан уплачивать следующие группы налогов:

1. Налоги с хозяйственной деятельности, к которым относятся:

— налог на добавленную стоимость (гл.12 НК РБ) по следующим ставкам:

— 0% - при реализации товаров, помещенных под таможенную процедуру экспорта, экспортируемых транспортных услуг, работ (услуг) по ремонту, техническому обслуживанию зарегистрированных в иностранных государствах транспортных средств, выполняемых на территории РБ;

— 10% - при реализации производимой на территории РБ продукции растениеводства, животноводства, рыбоводства; при ввозе на территорию РБ и реализации продовольственных товаров и товаров для детей;

— 20% - при реализации иных товаров (работ, услуг).

— 25% - при реализации услуг электросвязи;

— акцизы (гл.13 НК РБ), ставки по которым едины как для подакцизных товаров, произведенных на территории РБ, так и для подакцизных товаров, ввозимых на территорию РБ и реализуемых на территории РБ;

— налог на прибыль (гл. 14 НК РБ) по следующим ставкам:

18% - для всех остальных хозяйствующих субъектов Республики Беларусь;

12% - на прибыль по дивидендам и доходам учредителей (участников, акционеров) в виде курсовых разниц, возникающих при переоценке дебиторской задолженности по расчетам с иностранными организациями по причитающимся от них дивидендам;

10% - для научно-технологических парков, центров трансфера технологий;

— налог на недвижимость (гл.17 НК РБ), ставка по которому на все объекты капитального строительства предприятия – 1%, а на объекты сверхнормативного незавершенного строительства – 2%;

— экологический налог (гл.19 НК РБ) за выбросы загрязняющих веществ в атмосферный воздух, за сброс сточных вод, за хранение, захоронение отходов производства, ставки по которому установлены в соответствии с Приложениями 6-8 к НК РБ;

— земельный налог (гл.18 НК РБ), который платиться ежегодно в соответствии с порядком и сроками, установленными ст.202 НК РБ

Вышеприведенные налоги являются республиканскими. К местным налогам и сборам в Республике Беларусь относится сбор с заготовителей (гл.33 НК РБ), который платиться ежегодно за промысловые заготовки дикорастущих растений технического и лекарственного сырья растительного происхождения в целях их промышленной переработки или реализации по ставке, не превышающей 5%.

Следует подчеркнуть, что при использовании общего режима налогообложения, налогооблагаемая база уменьшается на расходную часть, относимую по законодательству Республики Беларусь на себестоимость.

2. Налоги с фонда оплаты труда. В состав данной группы входят:

— подоходный налог, ставка которого в соответствии с действующим Налоговым Кодексом Республики Беларусь (п.1 ст. 173) с физических лиц установлена в размере 13 процентов.

Объектом налогообложения является заработная плата, премии и другие вознаграждения, связанные с выполнением трудовых обязанностей, в том числе по совместительству, доходы от индексации заработной платы; пособия по временной нетрудоспособности (в том числе пособие по уходу за больным ребенком) и другие доходы[14].

В налоговую базу подоходного налога с физических лиц входят все доходы плательщика как в денежной, так и в натуральной формах. При этом следует отметить, что согласно абз.2 п.1. ст. 156 НК РБ удержания, производимые из дохода плательщика по его распоряжению, либо по решению суда, не уменьшают налоговую базу подоходного налога.

При определении размера налогооблагаемой базы применяются стандартные (ст. 164 НК РБ), социальные (ст. 165 НК РБ) и имущественные (ст. 166 НК РБ) налоговые вычеты, которые предоставляются плательщику нанимателем по месту основной работы на основании документов, подтверждающих его право на такие налоговые вычеты.

— платежи в Белгосстрах – обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний – составляют не менее 1% от фонда оплаты труда, при этом размер отчислений устанавливается в зависимости от вида деятельности, который осуществляет хозяйствующий субъект.

Следует отметить, что Постановлением Совета Министров Республики Беларусь от 28.07.2015 №642 исключена норма о минимальной сумме взносов в Белгосстрах, которая рассчитывалась исходя из размера 60% средней заработной платы рабочих и служащих в республике за месяц, предшествующий месяцу начисления взносов, пропорционально отработанному времени. Так с 1 августа 2015 года взносы в Белгосстрах начисляются на все выплаты, начисленные в пользу работника;

— платежи в Фонд социальной защиты населения составляют 35% от фонда оплаты труда, при этом 1% удерживается с заработной платы работника, а 34% - уплачивает наниматель.

Следует отметить, страховые и пенсионные отчисления крайне важны для граждан Республики Беларусь, поскольку согласно Указу Президента Республики Беларусь от 31.12.2015 №534 «О вопросах социального обеспечения» право на трудовую пенсию по возрасту предоставляется при наличии стажа работы с уплатой в ФСЗН не менее 15 лет 6 месяцев. Начиная с 1 января 2017 г. указанный стаж работы ежегодно с 1 января увеличивается на 6 месяцев до достижения 20 лет. Кроме того с 2016 года данные платежи обязаны осуществлять иностранные граждане и лица без гражданства, работающие на территории Республике Беларусь, т.е. уплачивать взносы должны и представительства иностранных организаций, аккредитованные в Республике Беларусь.

Следует подчеркнуть, что неуплата или неполная уплата взносов в ФСЗН влечет административную ответственность в размере 20% от неуплаченной суммы взносов.

Представителями малого бизнеса в Республике Беларусь могут применяться упрощенные системы налогообложения по ставкам:

— 5% - для субъектов хозяйствования, не уплачивающих НДС;

— 3% - для субъектов хозяйствования, уплачивающих НДС;

— 16% – для организаций и индивидуальных предпринимателей в отношении внереализационных доходов, указанных в подп. 3.8 ст. 128 и подп. 6.7 ст.176 НК РБ.

Так право на применение упрощенной системы налогообложения имеют хозяйствующие субъекты при одновременном соблюдении ими критериев:

— средней численности работников – не более 100 человек;

— валовой выручки нарастающим итогом за девять месяцев не более 1159800 белорусских рублей.

Следует подчеркнуть, что при применении упрощенной системы налогообложения хозяйствующим субъектом для него общим остается порядок исчисления и уплаты следующих налогов и сборов:

— налогов, сборов (пошлин), взимаемых при пересечении товаров территорию Республики Беларусь;

— государственной и патентных пошлин;

— консульского, оффшорного и гербового сборов;

— сбора за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования республики;

— налога на прибыль в отношении дивидендов и прибыли от реализации ценных бумаг;

— обязательных страховых взносов и иных платежей в ФСЗН РБ;

— НДС по оборотам по реализации продукции, имущественных прав, за исключением организаций с численностью работников не более 50 человек и валовой выручкой за предшествующий год не более 1058400 белорусских рублей;

— налога на недвижимость, за исключением недвижимости, сданной в аренду или иное возмездное или безвозмездное пользование;

— земельного налога, за исключением бюджетных организаций и оргструктур ДОСААФ, а также за земли сельскохозяйственного назначения;

— утилизационного сбора.[15]

Следует отметить, что не имеют права применять упрощенную систему налогообложения согласно п.5 ст.286 НК РБ субъекты хозяйствования:

— производящие подакцизные товары;

— реализующие ювелирные изделия из драгоценных металлов и (или) драгоценных камней;

— осуществляющие лотерейную деятельность;

— осуществляющие профессиональную деятельность на рынке ценных бумаг;

— осуществляющие деятельность по организации и проведению электронных интерактивных игр и в сфере игорного бизнеса;

— оказывающих риэлтерские услуги;

— занимающиеся страховой деятельностью;

— банки.

Таким образом, основными системами налогообложения субъектов хозяйствования в Республике Беларусь являются общий режим налогообложения, предусматривающий уплату всех республиканских налогов, и два вида упрощенного режима налогообложения по ставке 5% без уплаты НДС и 3% с уплатой НДС.

В Российской Федерации взимаются следующие виды налогов и сборов:

— федеральные - обязательные к уплате на всей территории РФ;

— региональные - обязательные к уплате на территориях соответствующих субъектов Российской Федерации;

— местные - обязательные к уплате на территориях соответствующих муниципальных образований[16].

Данные налоги являются элементами основной системы налогообложения хозяйствующих субъектов в России.

Характеристика данных налогов представлена в таблице 1.

Таблица 1

Виды налогов и сборов Российской Федерации[17]

|

Федеральные |

Региональные |

Местные |

|

Налог на добавленную стоимость (НДС) |

Налог на имущество организаций |

Налог на имущество физических лиц |

|

Акцизы |

Транспортный налог |

Земельный налог |

|

Налог на доходы физических лиц (НДФЛ) |

Налог на игорный бизнес |

Торговый сбор |

|

Налог на прибыль организаций |

||

|

Налог на добычу полезных ископаемых |

||

|

Водный налог |

||

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

||

|

Государственная пошлина |

Характеристика основных налогов, которые уплачивают российские предприятия при применении основной системы налогообложения, представлена в таблице 2.

Таблица 2

Виды налогов и сборов Российской Федерации[18]

|

Федеральные |

Объект налогообложения |

Налоговые ставки |

|

Налог на добавленную стоимость (НДС) |

Выручка от реализации |

18%, 10%, 0% |

|

Налог на доходы физических лиц (НДФЛ) |

Доход, полученный налогоплательщиками |

13%, 30%, 35% |

|

Налог на прибыль организаций |

Прибыль, полученная налогоплательщиком |

20%, 9%, 15%, 30% |

|

Налог на имущество организаций |

Движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств |

не могут превышать 2,2% |

|

Земельный налог |

Земельные участки |

1,5%, 0,3% |

Специальными налоговыми режимами в РФ являются:

— система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК РФ).

Налогоплательщиками, имеющими право применять данный режим налогообложения являются в соответствии с п.2 ст.346.2 НК РФ организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию, при условии, если в общем доходе от реализации продукции таких хозяйствующих субъектов доля дохода от реализации произведенной ими или прошедшей первичную обработку сельскохозяйственной продукции составляет не менее 70%.

Объектом налогообложения при данной системе признаются доходы, уменьшенные на величину расходов. Налог уплачивается по ставке 6%, при этом налоговым периодом является календарный год[19].

Следует отметить, что Законами Республики Крым и города Севастополя налоговая ставка в отношении налоговой базы в отношении периодов 2015 - 2016 годов может быть уменьшена до 0%,т.е. налог платить будет не нужно, а в отношении периодов 2017 - 2021 годов налоговая ставка может быть снижена до 4% в соответствии с п.2 ст.346.8 НК РФ;

— упрощенная система налогообложения (гл.26.2) предусматривает освобождение организаций от обязанности по уплате налога на прибыль и на имущество организаций, а индивидуальных предпринимателей от налога на доходы и имущество физических лиц. Организации и индивидуальные предприниматели, применяющие УСН, не признаются налогоплательщиками НДС, за исключением НДС при ввозе товаров на территорию Российской Федерации. При этом иные налоги уплачиваются ими в общем порядке.

Объектом налогообложения при УСН могут быть доходы организации или индивидуального предпринимателя, тогда налоговой базой признается денежное их выражение, а ставка применяется в размере 6%, либо доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, тогда налоговая база - денежное выражение доходов, уменьшенных на величину расходов, а налоговая ставка – 15%.

Налоговым периодом при УСН является календарный год[20].

Следует подчеркнуть, что законами субъектов РФ могут быть установлены иные налоговые ставки в зависимости от категорий налогоплательщиков. Так если налоговой базой являются доходы субъекта хозяйствования, то налоговая ставка может варьироваться от 1 до 6%, а если доходы, уменьшенные на величину расходов - от 5 до 15%.

Законами же Республики Крым и города Севастополя налоговая ставка в отношении периодов 2015 - 2016 годов может быть уменьшена до 0%, а в отношении периодов 2017 - 2021 - до 3% для объекта налогообложения - доходы, уменьшенные на величину расходов[21].

Согласно п.4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена налоговая ставка в размере 0% для ИП, которые впервые зарегистрированы после вступления в силу указанных законов и имеют право применять данную ставку со дня их государственной регистрации непрерывно в течение двух налоговых периодов.

Следует подчеркнуть, что Законами субъектов Российской Федерации могут быть установлены ограничения на применение ИП ставки в размере 0% в виде ограничения средней численности работников и предельного размера доходов от реализации, но не более чем в 10 раз (п.4 ст.346.20 НК РФ);

— система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл.26.3 НК РФ). Налогоплательщиками данного налога являются субъекты хозяйствования, осуществляющие на территории муниципального района, городского округа, городов федерального значения, где введен единый налог, предпринимательскую деятельность, облагаемую единым налогом, и добровольно перешедшие на уплату единого налога.

Объектом налогообложения при данной системе выступает вмененный доход налогоплательщика, величина которого рассчитывается как произведение базовой доходности по определенному виду деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Данный налог платится раз в квартал по ставке 15% от величины вмененного дохода. При этом согласно п.2 ст.346.31 актами представительных органов муниципальных районов, городских округов или законами городов федерального значения ставки данного налога могут быть снижены до 7,5%;

— система налогообложения при выполнении соглашений о разделе продукции (гл.26.4 НК РФ). Налогоплательщиками, имеющими право применять данную систему налогообложения, являются организации-инвесторы соглашения в соответствии с Федеральным законом "О соглашениях о разделе продукции".

Согласно п.3 ст.346.38 НК РФ объектом налогообложения в данном случае признается прибыль налогоплательщика в связи с выполнением соглашения о разделе продукции;

— патентная система налогообложения (гл.26.5 НК РФ).

Патентная система налогообложения согласно п.2 ст.346.43 применяется в отношении 63 видов предпринимательской деятельности, среди которых ремонт и пошив швейных и трикотажных изделий, ремонт, чистка, окраска и пошив обуви, парикмахерские и косметические услуги и др.

Объектом налогообложения в соответствии со ст. 346.47 НК РФ является потенциально возможный годовой доход предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации.

Налог уплачивается раз в год по ставке 6%. При этом пп.2-3 ст.346.50 НК РФ определены некоторые льготы по данному налогу.

Таким образом, в Республике Беларусь применяется 9 режимов специального налогообложения, а в Российской Федерации лишь 5 режимов.

Сравнительная характеристика специальных режимов налогообложения в России и Беларуси представлены в таблице 1 приложение 1.

Как видится, налоговые периоды по практически всем налогам в Российской Федерации значительно длиннее, нежели в Беларуси, что позволяет субъектам хозяйствования осуществлять свою деятельность в течение года без лишних отвлечений на расчет налогов и заполнение налоговых деклараций. В Беларуси же предприниматели вынуждены уплачивать налог при особом режиме налогообложения, как правило, ежемесячно. Как видится, в России порядок применения особых систем налогообложения проще и эффективнее.

Глава 2. Анализ системы налогообложения Слонимской РОС ДОСААФ

2.1 Анализ финансового состояния организации

Для анализа финансового состояния исследуемой организации посредством таблицы 1 приложение 2 произведен расчет ликвидности ее баланса на основании баланса организации.

Данные таблицы 1 свидетельствуют о том, что на протяжении анализируемого периода неравенство А1>П1 не выполняется, т.е. на момент составления баланса организация являлась неплатежеспособной — у нее недостаточно средств для абсолютного покрытия наиболее срочных обязательств и недостаточно наиболее ликвидных активов.

Неравенство А2>П2 также не выполняется, т.е. организация не может быть платежеспособной в ближайшем будущем при условии своевременных расчетов с кредиторами и получения средств от продажи продукции в кредит.

Неравенство А3>П3 выполняется, то есть в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Неравенство A4≤П4 не выполняется, т.е. не соблюдается минимальное условия финансовой устойчивости организации, собственных оборотных средств у нее недостаточно, и собственного капитала не остается для пополнения оборотных средств.

Таким образом, баланс исследуемой организации на протяжении 2014-2016 годов считается не ликвидным.

Однако следует отметить, что анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов (таблица 6):

— коэффициент абсолютной ликвидности - ≥ 0,2;

— коэффициент быстрой ликвидности - ≥ 0,8;

— коэффициент текущей ликвидности - в пределах от 1 до 2.

Таблица 3

Анализ коэффициентов ликвидности Слонимской РОС ДОСААФ за 2014-2016 годы

|

Коэффициенты ликвидности |

2014 год |

2015 год |

2016 год |

Отклонение, +/- |

|

|

2015 от 2014 |

2016 от 2015 |

||||

|

Краткосрочные активы организации, тыс. руб. |

15 |

18 |

15 |

3 |

-3 |

|

Денежные средства, тыс. руб. |

2 |

5 |

3 |

3 |

-2 |

|

Дебиторская задолженность, тыс. руб. |

3 |

2 |

-3 |

2 |

|

|

Краткосрочные обязательства, тыс. руб. |

22 |

30 |

25 |

8 |

-5 |

|

Коэффициент абсолютной ликвидности |

0,09 |

0,17 |

0,12 |

0,08 |

-0,05 |

|

Коэффициент быстрой ликвидности |

0,23 |

0,17 |

0,20 |

-0,06 |

0,03 |

|

Коэффициент текущей ликвидности |

0,68 |

0,60 |

0,60 |

-0,08 |

0,00 |

Данные таблицы 3 свидетельствуют о том, что коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть, при необходимости, погашена немедленно в 2016 году снизился до 0,12, оставаясь ниже норматива, при этом наибольшее его значение было в 2015 году – 0,17.

Коэффициент текущей ликвидности в 2016 году остался на уровне 2015 года 0,60, оставаясь значительно ниже норматива, что свидетельствует о низкой способности организации погашать текущие обязательства за счет только оборотных активов.

Коэффициент быстрой ликвидности, показывающий, насколько ликвидные средства организации покрывают его краткосрочную задолженность, в 2016 году несколько увеличился, оставаясь значительно ниже норматива.

Таким образом, все коэффициенты ликвидности на протяжении анализируемого периода не соответствуют нормативам, что свидетельствует о не ликвидности организации, поэтому руководству необходимо искать выходы из сложившейся ситуации.

Анализ динамики показателей эффективности деятельности Слонимской РОС ДОСААФ произведен посредством таблицы 2 приложение 2.

Данные таблицы 2 свидетельствуют о том, что в 2016 году все виды активов организации уменьшились, как и ее собственный капитал. При этом рентабельность активов в 2016 году увеличилась в почти 2 раза по отношению к базовому 2014 году и почти в 5 раз по отношению к предыдущему 2015 году и составила 2,58%, что свидетельствует о повышении эффективности использования всей совокупности активов организации.

Норма прибыли в 2016 году увеличилась на 5,41% по отношению к предыдущему году или в 8 раз, при этом превысила показатель 2014 года в 2,6 раза, что свидетельствует о повышении эффективности всей финансово-хозяйственной деятельности организации.

Рентабельность производственных фондов была наибольшей в 2014 году, при этом отмечается ее рост в 2016 году по отношению к предыдущему году, т.е. производственные фонды стали использовать эффективнее.

Рентабельность собственного капитала исследуемой организации в 2016 году увеличилась до 3,03%, что почти в 6 раз больше рентабельности 2015 года и в 2 раза больше рентабельности базового 2014 года, следовательно, можно говорить о повышении эффективности использования собственного капитала организации.

Рентабельность затрат на реализацию в 2016 году увеличилась на 0,06%, что свидетельствует о повышении эффективности текущих затрат ресурсов на производство и реализацию.

Рентабельность продаж организации была наибольшей в 2014 году 8,11%, при этом в 2016 году она увеличилась до 7,50%.

Затратоемкость снизилась, что свидетельствует о повышении эффективности затратной политики организации.

Таким образом, можно говорить о росте эффективности как текущей, так всей финансово-хозяйственной деятельности Слонимской РОС ДОСААФ, а также об увеличении эффективности использования ею активов как оборотных, так и внеоборотных и собственного капитала.

Далее посредством таблицы 4 произведен анализ частных обобщающих показателей, характеризующих эффективность использования отдельных видов ресурсов:

- трудовых - производительность труда,

- материальных – материалоотдача и материалоемкость;

- производственных фондов – фондоотдача;

- оборотных активов - средняя продолжительность оборота оборотных активов, коэффициент оборачиваемости оборотных активов.

Таблица 4

Анализ частных обобщающих показателей, характеризующих эффективность использования отдельных видов ресурсов Слонимской РОС ДОСААФ в 2014-2016 годах

|

Показатель |

2014 |

2015 |

2016 |

Отклонение, +/- |

|

|

2015 от 2014 |

2016 от 2015 |

||||

|

Выручка от реализации, тыс. руб. |

111 |

119 |

80 |

8 |

-39 |

|

Среднесписочная численность работников тыс. руб. |

15 |

15 |

13 |

0 |

-2 |

|

Материальные затраты тыс. руб. |

10 |

13 |

10 |

3 |

-3 |

|

Средняя стоимость основных фондов тыс. руб. |

181,5 |

179,5 |

175 |

-2 |

-4,5 |

|

Средняя стоимость оборотных активов тыс. руб. |

16 |

16,5 |

16,5 |

0,5 |

0 |

|

Производительность труда тыс. руб./чел. |

7,40 |

7,93 |

6,15 |

0,53 |

-1,78 |

|

Материалоотдача, руб. |

11,10 |

9,15 |

8,00 |

-1,95 |

-1,15 |

|

Фондоотдача. руб. |

0,61 |

0,66 |

0,46 |

0,05 |

-0,21 |

|

Средняя продолжительность оборота оборотных активов, дней |

51,89 |

49,92 |

74,25 |

-1,98 |

24,33 |

|

Коэффициент оборачиваемости оборотных активов |

6,94 |

7,21 |

4,85 |

0,27 |

-2,36 |

Данные таблицы 4 свидетельствуют о снижении в 2016 году производительности труда на 1,78 тыс. руб./чел., что произошло в результате снижения выручки от реализации при изменении численности работников организации на 3 человека.

Материалоотдача имеет тенденцию к снижению, соответственно материалоемкость увеличивается, т.е. увеличивается стоимость материальных затрат, приходящаяся на рубль реализованной продукции.

Фондооотдача в 2016 году снизилась на 0,21 рубля, так в среднем на рубль основных производственных фондов стало приходиться 0,46 рубля выручки, что, естественно, с отрицательной стороны характеризует эффективность использования основных средств.

Средняя продолжительность оборота оборотных активов в 2016 году значительно увеличилась – с 49,92 до 74,25 дней, при этом коэффициент оборачиваемости оборотных активов уменьшился с 7,21 до 4,85, т.е. имеет место снижение эффективности использования оборотных активов организации.

Далее посредством таблицы 1 приложения 3 рассчитаны дополнительные коэффициенты, рекомендуемые при оценке платежеспособности в соответствии с законодательством Республики Беларусь.

Так коэффициент обеспеченности собственными оборотными средствами отрицательный, т.е. у организации нет собственных оборотных средств.

Коэффициент обеспеченности финансовых обязательств активами в 2016 году увеличился до 0,15 (при нормативе не выше 0,85 для предприятий РБ), что положительно, поскольку продав лишь 15% своих активов организации достаточно, чтобы покрыть свои обязательства. При этом значение данного коэффициента соответсвует нормативу, принятому в зарубежной практике (0,2-0,5).

Коэффициент оборачиваемости оборотных средств в 2016 году как и коэффициент общей оборачиваемости капитала снизился, т.е снизилась деловая активность предприятия.

Коэффициент финансовой независимости снизился и выше норматива (> 0,5), что свидетельствует об ухудшении финансового состояния организации и способности ее погасить долги за счет собственных средств.

Далее посредством таблицы 5 дана сравнительная комплексная рейтинговая оценка организации по уровню финансового риска.

Таблица 5

Рейтинговая оценка Слонимской РОС ДОСААФ в 2014-2016 годах по уровню финансового риска

|

Наименование показателя |

Фактический уровень показателя |

Количество баллов |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Коэффициент абсолютной ликвидности |

0,09 |

0,17 |

0,12 |

7 |

14 |

9 |

|

Коэффициент текущей ликвидности |

0,68 |

0,60 |

0,60 |

0 |

0 |

0 |

|

Коэффициент финансовой независимости |

0,89 |

0,85 |

0,85 |

20 |

20 |

20 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,47 |

-0,67 |

-0,67 |

0 |

0 |

0 |

|

Коэффициент обеспеченности запасов собственным капиталом |

0,06 |

0,08 |

0,06 |

3 |

9 |

3 |

|

Итого баллов |

30 |

43 |

31 |

|||

Таким образом, по степени финансового риска Слонимская РОС ДОСААФ в 2016 году относится IV классу - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению, хотя в 2015 году относилось к III классу - проблемные предприятия.

Итак, на основании проведенного анализа можно сделать вывод о том, что организация считается неликвидной, платежеспособность ее низкая и имеется тенденция в ее снижении. У организации нет собственных оборотных средств. При этом динамика основных обобщающих показателей, характеризующих эффективность деятельности Слонимской РОС ДОСААФ, положительная: наблюдается рост показателей рентабельности активов, собственного капитала, производственных фондов, затрат на реализацию и продаж. Значительно увеличившаяся норма прибыли свидетельствует об увеличении эффективности всей финансово-хозяйственной деятельности организации. Затратную политику организации в 2016 году также можно охарактеризовать как эффективную. При этом анализ частных обобщающих показателей, характеризующих эффективность использования отдельных видов ресурсов: трудовых, материальных, производственных фондов и оборотных активов показал снижение эффективности их использования, что произошло на фоне значительного снижения выручки от реализации организации в 2016 году.

2.3. Анализ налогообложения организации

Учетной политикой Слонимской РОС ДОСААФ определено, что «налоговой базой являются поступления от хозяйственной деятельности» организации. При этом, согласно учетной политики, исследуемая организация использует «упрощенную систему налогообложения (5%) без уплаты налога на добавленную стоимость».

Все основания для применения данной системы налогообложения у исследуемой организации имеются: среднесписочная численность работников организации 13 человек, валовая выручка за 2015 год 119 тыс. руб., за 2016 – 80 тыс. руб.

Таким образом, исследуемая организация законно применяет УСН.

Следует отметить, что применение упрощенной системы налогообложения заменяет уплату налогов, сборов (пошлин), однако не отменяет обязанность уплаты:

- налога на прибыль в отношении доходов организации по договору доверительного управления денежными средствами или ценными бумагами. Так исследуемая Слонимская РОС ДОСААФ не является нигде вверителем, данного налога она не платит.

- земельного налога, при этом Слонимская РОС ДОСААФ освобождена от уплаты данного налога в соответствии с п.1.40 ст.194 НК РБ;

- налога на недвижимость при этом Слонимская РОС ДОСААФ освобождена от уплаты данного налога в соответствии п.1.25 ст. 186 НК РБ.

Далее посредством таблицы 6 произведен анализ налоговой нагрузки на исследуемой организации в 2015-2016 годах посредством информации, имеющейся в налоговых декларациях организации, предоставляемых в Инспекцию по налогам и сборам Слонимского района один раз в квартал.

Таблица 6

Анализ динамики налога при УСН Слонимской РОС ДОСААФ в 2015-2016 годах, руб.

|

Наименование показателя и временной период |

2015 год |

2016 год |

Отклонение, +/- |

Темп роста,% |

|

Налоговая база |

||||

|

I квартал |

34,57 |

34,26 |

-0,31 |

99,11 |

|

II квартал |

66,21 |

57,18 |

-9,04 |

86,35 |

|

III квартал |

106,46 |

78,77 |

-27,70 |

73,98 |

|

IV квартал |

141,22 |

98,25 |

-42,98 |

69,57 |

|

Сумма налога |

||||

|

I квартал |

1,73 |

1,71 |

-0,02 |

99,11 |

|

II квартал |

3,31 |

2,86 |

-0,45 |

86,35 |

|

III квартал |

5,32 |

3,94 |

-1,38 |

73,98 |

|

IV квартал |

7,06 |

4,91 |

-2,15 |

69,57 |

Данные таблицы 6 свидетельствуют о том, что поквартально налоговая база имеет тенденцию к снижению в 2016 году по отношению к 2015 году. Так если в I квартале 2016 года выручка была практически на уровне 2015 года, то в IV квартале она составила лишь 69,57% от дохода организации в соответствующем периоде предыдущего года. Соответственно изменялась и сумма налога.

Далее посредством таблицы 7 произведен анализ налоговой нагрузки исследуемой организации по налогу при упрощенной системе налогообложения.

Таблица 7

Анализ налоговой нагрузки Слонимской РОС ДОСААФ по налогу при упрощенной системе налогообложения

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

Отклонение, +/- |

Темп роста, % |

|||

|

2015 |

2016 |

2015 |

2016 |

по сумме |

по уд. весу |

||

|

Выручка от реализации, тыс. руб. |

141,22 |

98,25 |

- |

- |

-42,97 |

- |

69,57 |

|

Налог при УСН, тыс. руб. |

7,06 |

4,91 |

5,00 |

5,00 |

-2,15 |

0,00 |

69,55 |

Данные таблицы 7 свидетельствуют о том, что налоговая нагрузка по налогу при УСН не изменилась и составила 5%, при снижении выручки от реализации на 30,43%, сумма налога снизилась соответственно на 30,45%.

Помимо налога при упрощенной налоговой системе организация производит отчисления в Фонд социальной защиты населения и Белгосстрах, а также удерживает подоходный налог с работников.

Динамика данных налогов и отчислений исследуемой организации представлена в таблице 8.

Таблица 8

Динамика платежей Слонимской РОС ДОСААФ за 2015-2016 годы во внебюджетные фонды, тыс. руб.

|

Показатель |

2015 год |

2016 год |

Отклонение, +/- |

|

Отчисления ФСЗН |

16,8 |

10,5 |

-6,3 |

|

Платежи в Белгосстрах |

0,48 |

0,3 |

-0,18 |

|

Подоходный налог |

7,54 |

4,68 |

-2,86 |

|

Итого |

24,82 |

15,48 |

-9,34 |

Таким образом, в 2016 году имеется отрицательная динамика по всем платежам организации во внебюджетные фонды.

Далее посредством таблицы 9 рассмотрена структура налогов и отчислений исследуемой организации в 2015-2016 годах.

Таблица 9

Анализ структуры налогов и отчислений Слонимской РОС ДОСААФ в 2015-2016 годах

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

Отклонение, +/- |

Темп роста, % |

|||

|

2015 |

2016 |

2015 |

2016 |

по сумме |

по уд. весу |

||

|

Отчисления ФСЗН |

16,8 |

10,5 |

52,70 |

51,50 |

-6,3 |

-1,20 |

62,50 |

|

Платежи в Белгосстрах |

0,48 |

0,3 |

1,51 |

1,47 |

-0,18 |

-0,03 |

62,50 |

|

Подоходный налог |

7,54 |

4,68 |

23,65 |

22,95 |

-2,86 |

-0,70 |

62,07 |

|

Налог при УСН |

7,06 |

4,91 |

22,15 |

24,08 |

-2,15 |

1,93 |

69,55 |

|

Итого |

31,88 |

20,39 |

100,00 |

100,00 |

-11,49 |

0,00 |

63,96 |

Данные таблицы свидетельствуют о том, что имеет место снижение всех видов налогов и платежей во внебюджетные фонды исследуемой организации и в целом снижение их суммы на 11,49 тыс. руб. или на 36,04%.

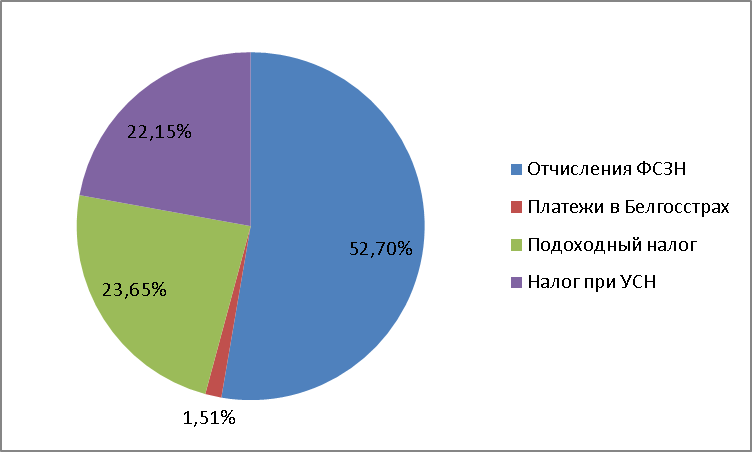

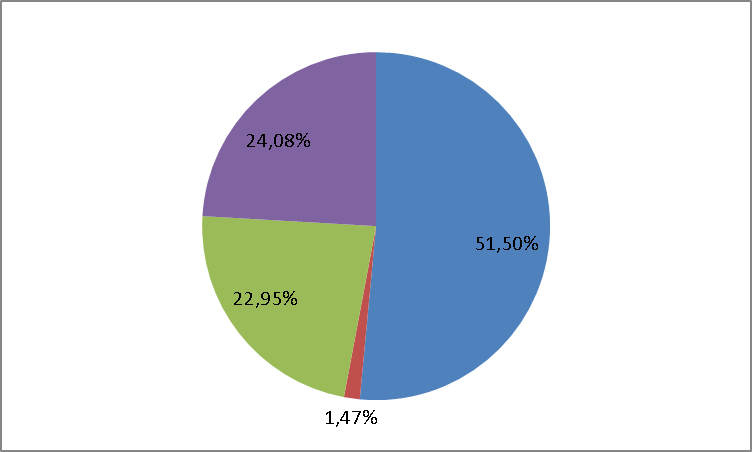

Основное место в структуре налогообложения Слонимской РОС ДОСААФ занимают отчисления в ФСЗН, доля которых в 2016 году снизилась до 51,50%. Следует отметить увеличение удельного веса налога при упрощенной системе, который увеличился с 22,15 до 24,08%.

В целом структура налогов и платежей, уплачиваемых организацией в бюджет и внебюджетные фонды, существенных изменений не претерпела.

Схематично структура налогового бремени исследуемой организации представлена на рисунке 1 .

2015 год 2016 год

Рисунок 1. Структура налогового бремени Слонимской РОС ДОСААФ в 2015-2016 годах

Далее посредством таблицы 10 произведен расчет налоговой нагрузки по методу Е.А. Кировой.

Таблица 10

Расчет налоговой нагрузки Слонимской РОС ДОСААФ за 2015-2016 годы по методу Е.А. Кировой, тыс. руб.

|

Показатель |

2015 год |

2016 год |

Отклонение, +/- |

|

Доходы от реализации без НДС |

119 |

80 |

-39 |

|

Начисленный НДС |

22 |

18 |

-4 |

|

Выручка от реализации с НДС |

141 |

98 |

-43 |

|

Прочие доходы |

1 |

1 |

0 |

|

Прочие расходы |

6 |

2 |

-4 |

|

Валовой доход |

136 |

97 |

-39 |

|

Материальные затраты без НДС |

28 |

23 |

-5 |

|

Амортизация |

13 |

11 |

-2 |

|

Вновь созданная стоимость |

95 |

63 |

-32 |

|

Общая сумма налогов |

31,88 |

20,39 |

-11,49 |

|

Сумма начисленного подоходного налога |

7,54 |

4,68 |

-2,86 |

|

Абсолютная налоговая нагрузка |

24,34 |

15,71 |

-8,63 |

|

Относительная налоговая нагрузка, % |

25,56 |

24,84 |

-0,72 |

Так по методу Е.А. Кировой абсолютная налоговая нагрузка на организацию снизилась в 2016 году на 8,63 тыс. руб., при этом относительная налоговая нагрузка снизилась на 0,72%, что связано со снижением вновь созданной стоимости на 32 тыс. руб., имевшим место преимущественно в результат значительного снижения выручки от реализации организации.

Далее посредством таблицы 11 произведен расчет налоговой нагрузки исследуемой организации по методу М.И. Литвина.

Таблица 11

Расчет налоговой нагрузки Слонимской РОС ДОСААФ за 2015-2016 годы по методу М.И. Литвина, тыс. руб.

|

Показатель |

2015 год |

2016 год |

Отклонение, +/- |

|

Доходы от реализации без НДС |

119 |

80 |

-39 |

|

Начисленный НДС |

22 |

18 |

-4 |

|

Выручка от реализации с НДС |

141 |

98 |

-43 |

|

Материальные затраты без НДС |

28 |

23 |

-5 |

|

Добавленная стоимость |

113 |

75 |

-38 |

|

Сумма платежей во внебюджетные фонды |

24,82 |

15,48 |

-9,34 |

|

Сумма налоговых платежей |

7,06 |

4,91 |

-2,15 |

|

Абсолютная налоговая нагрузка |

31,88 |

20,39 |

-11,49 |

|

Относительная налоговая нагрузка, % |

28,16 |

27,10 |

-1,06 |

Так по методу М.И. Литвина имеет место снижение, как абсолютной, так и относительной налоговой нагрузки на организацию на 11,49 тыс. руб. и 1,06% соответственно.

Далее посредством таблицы 12 произведен расчет налоговой нагрузки по методу Т.К. Островского.

Таблица 12

Расчет налоговой нагрузки Слонимской РОС ДОСААФ за 2015-2016 годы по методу Т.К. Островского, тыс. руб.

|

Показатель |

2015 год |

2016 год |

Отклонение, +/- |

|

Налоговые издержки |

31,88 |

20,39 |

-11,49 |

|

Выручка от реализации |

119 |

80 |

-39 |

|

Среднегодовая валюта баланса |

197 |

194 |

-3 |

|

Среднегодовая сумма собственного капитала |

171 |

165 |

-6 |

|

Прибыль до налогообложения |

1 |

5 |

4 |

|

Налоговая нагрузка на доходы предприятия, % |

26,79 |

25,49 |

-1,30 |

|

Налоговая нагрузка на финансовые ресурсы, % |

16,18 |

10,51 |

-5,67 |

|

Налоговая нагрузка на собственный капитал, % |

18,64 |

12,36 |

-6,29 |

|

Налоговая нагрузка на прибыль до налогообложения, % |

3188,00 |

407,80 |

-2780,20 |

Так по методу Т.К. Островского налоговая нагрузка на все показатели финансово-хозяйственной деятельности организации имеет отрицательную динамику. Наибольшая налоговая нагрузка приходится на прибыль до налогообложения, ввиду весьма малых сумм прибыли организации.

Е.Б. Кожевников и О.П. Осадчая, рассматривая вопросы определения налоговой нагрузки именно на организации, использующие специальные режимы налогообложения, к которым относится исследуемая организация, предложили рассчитывать налоговую нагрузку как отношение всех обязательств перед бюджетными и внебюджетными фондами, возникших в процессе ведения деятельности за календарный год к добавленной стоимости, модифицированной на условия применения специальных режимов налогообложения и определяемой по формуле:

ДС = АО +РОСН + (ФОТ + ВП) + НП + ПР,

где ДС – добавленная стоимость, смодифицированная на условия применения специальных режимов;

АО – амортизационные отчисления;

РОСН – расходы на приобретение (создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемые в порядке, предусмотренном специальными режимами налогообложения;

ФОТ – начисленный фонд оплаты труда;

ВП – начисленные платежи во внебюджетные фонды за налоговый период;

НП – налоговые платежи, исчисляемые при применении специальных режимов налогообложения;

ПР – прибыль организации до налогообложения[22].

Посредством таблицы 13 произведен расчет налоговой нагрузки исследуемой организации в соответствии с данной методикой.

Таблица 13

Расчет налоговой нагрузки Слонимской РОС ДОСААФ за 2015-2016 годы по методу Е.Б. Кожевникова и О.П. Осадчая, тыс. руб.

|

Показатель |

2015 год |

2016 год |

Отклонение, +/- |

|

Амортизационные отчисления |

13 |

11 |

-2 |

|

Расходы на приобретение основных средств и нематериальных активов |

0 |

0 |

0 |

|

Начисленный фонд оплаты труда |

48 |

36 |

-12 |

|

Начисленные платежи во внебюджетные фонды за налоговый период |

24,82 |

15,48 |

-9,34 |

|

Налоговые платежи, исчисляемые при применении специальных режимов налогообложения |

7,06 |

4,91 |

-2,15 |

|

Прибыль организации до налогообложения |

1 |

5 |

4 |

|

Налоговая нагрузка, % |

33,96 |

28,17 |

-5,79 |

Данные таблицы 18 также свидетельствует о снижении налоговой нагрузки на организацию в 2016 году.

По итогам второй главы работы можно сделать следующие выводы:

Слонимская РОС ДОСААФ осуществляет подготовку водителей механических транспортных средств. Организация является малочисленной и прибыльной, несмотря на снижение объемов оказываемых услуг в 2016 году.

Организация считается неликвидной, платежеспособность ее низкая и имеется тенденция в ее снижении. У организации нет собственных оборотных средств. При этом динамика основных обобщающих показателей, характеризующих эффективность деятельности Слонимской РОС ДОСААФ, положительная: наблюдается рост показателей рентабельности активов, собственного капитала, производственных фондов, затрат на реализацию и продаж.

Значительно увеличившаяся норма прибыли свидетельствует об увеличении эффективности всей финансово-хозяйственной деятельности организации. Затратную политику организации в 2016 году также можно охарактеризовать как эффективную. При этом анализ частных обобщающих показателей, характеризующих эффективность использования отдельных видов ресурсов: трудовых, материальных, производственных фондов и оборотных активов показал снижение эффективности их использования, что произошло на фоне значительного снижения выручки от реализации организации в 2016 году.

Слонимская РОС ДОСААФ применяет упрощенную систему налогообложения со ставкой 5% без уплаты НДС. Согласно налогового законодательства республики организация освобождена от уплаты налога на недвижимость и земельного налога. При этом организация производит отчисления в Фонд социальной защиты населения и Белгосстрах, а также удерживает подоходный налог с работников.

Анализ динамики налога при УСН Слонимской РОС ДОСААФ в 2015-2016 годах показал, что поквартально налоговая база имеет тенденцию к снижению в 2016 году по отношению к 2015 году, соответственно изменялась и сумма налога. По отчислениям организации в Фонд социальной защиты населения и Белгосстрах, а также подоходному налогу с работников в 2016 году имеется отрицательная динамика.

Расчет налоговой нагрузки по различным методикам показал, что имеет место снижение, как абсолютной, так и относительной налоговой нагрузки в 2016 году. В среднем показатель налоговой нагрузки составляет 26%.

ЗАКЛЮЧЕНИЕ

Налогообложение предприятий – это созданная государством система для регулирования их деятельности и реализации своей экономической политики. Система налогообложения представляет собой совокупность налогов и сборов, взимаемых в установленном порядке. Законодательной основой построения налоговой системы государства является Налоговый Кодекс Различают две применяемые на предприятиях различных форм собственности системы налогообложения: основная и упрощенная.

Как показал сравнительный анализ особых режимов налогообложения в РБ И РФ налоговые периоды по практически всем налогам в Российской Федерации значительно длиннее, нежели в Беларуси, что позволяет субъектам хозяйствования осуществлять свою деятельность в течение года без лишних отвлечений на расчет налогов и заполнение налоговых деклараций. В Беларуси же предприниматели вынуждены уплачивать налог при особом режиме налогообложения, как правило, ежемесячно. Как видится, в России порядок применения особых систем налогообложения проще и эффективнее.

Слонимская РОС ДОСААФ осуществляет подготовку водителей механических транспортных средств. Организация является малочисленной и прибыльной, несмотря на снижение объемов оказываемых услуг в 2016 году.

Организация считается неликвидной, платежеспособность ее низкая и имеется тенденция в ее снижении. У организации нет собственных оборотных средств. При этом динамика основных обобщающих показателей, характеризующих эффективность деятельности Слонимской РОС ДОСААФ, положительная: наблюдается рост показателей рентабельности активов, собственного капитала, производственных фондов, затрат на реализацию и продаж.

Значительно увеличившаяся норма прибыли свидетельствует об увеличении эффективности всей финансово-хозяйственной деятельности организации. Затратную политику организации в 2016 году также можно охарактеризовать как эффективную. При этом анализ частных обобщающих показателей, характеризующих эффективность использования отдельных видов ресурсов: трудовых, материальных, производственных фондов и оборотных активов показал снижение эффективности их использования, что произошло на фоне значительного снижения выручки от реализации организации в 2016 году.

Слонимская РОС ДОСААФ применяет упрощенную систему налогообложения со ставкой 5% без уплаты НДС. Согласно налогового законодательства республики организация освобождена от уплаты налога на недвижимость и земельного налога. При этом организация производит отчисления в Фонд социальной защиты населения и Белгосстрах, а также удерживает подоходный налог с работников.

Анализ динамики налога при УСН Слонимской РОС ДОСААФ в 2015-2016 годах показал, что поквартально налоговая база имеет тенденцию к снижению в 2016 году по отношению к 2015 году, соответственно изменялась и сумма налога. По отчислениям организации в Фонд социальной защиты населения и Белгосстрах, а также подоходному налогу с работников в 2016 году имеется отрицательная динамика.

Расчет налоговой нагрузки по различным методикам показал, что имеет место снижение, как абсолютной, так и относительной налоговой нагрузки в 2016 году. В среднем показатель налоговой нагрузки составляет 26%.

Наиболее выгодным для исследуемой организации в 2015 и 2016 годах является применяемый ей налоговый режим налогообложения – упрощенная система налогообложения со ставкой 5% без уплаты НДС. Так упрощенная система налогообложения со ставкой 3% с уплатой НДС увеличила бы налоговую нагрузку на исследуемую организацию в 2015-2016 годах на 5,1% и 3,95% соответственно

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016).

- Беспалов, М.В. Налоговое планирование и оптимизация налогообложения: основные цели, задачи и принципы осуществления // Бухгалтерский учёт. – 2013. - № 23. – С.32- 36.

- Гартвич, А. «Упрощенка» с нуля. Налоговый самоучитель. – СПб.: Питер, 2014. – 208с.

- Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с.

- Гончаренко Л.И. Налогообложение организаций. – М. КноРус, 2015. – 256с.

- Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Практикум. Учебное пособие. – М.: КноРус, 2014. – 112с.

- Гончаренко, Л.И. Налогообложение организаций. Задачи и тесты (для бакалавров). – М.: КноРус, 2014. - 192с.

- Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с.

- Ерина, Е.С. Основы анализа и диагностики финансового состояния предприятия. Учебное пособие. – М.: МГСУ, 2013. – 96с.

- Зарайкина А. С. Понятие и методы налоговой оптимизации // Научное и образовательное пространство: перспективы развития : материалы III Междунар. науч.-практ. конф. - Чебоксары: ЦНС «Интерактив плюс», 2016. - С. 123–125

- Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.58-63

- Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с.

- Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с.

- Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с.

- Маршавина, Л.Я. Налоги и налогообложение. Учебник. – М.: Юрайт, 2014. – 504с.

- Мельникова Н.А. Оценка эффективности системы налогообложения. URL: https://www.bsu.by/Cache/Page/75363.pdf

- Мирзоян, Е.Л. Налоги и налогообложение. Краткий курс. За три дня до экзамена. – Ростов-на-Дону: Феникс, 2012. – 224с.

- Налоговый Кодекс Республики Беларусь от 29 декабря 2009г. №71-З. Особенная часть URL: http://etalonline.by/?type=text®num=Hk0900071#load_text_none_1_

- Насырова В.И. Специальные налоговые режимы как инструмент налогового регулирования малого предпринимательства // Финансы и кредит. - 2012. - № 13. - С.54-62

Приложение 1

Таблица 1

Сравнительная характеристика специальных режимов Беларуси и России

|

Республика Беларусь |

Российская Федерация |

|||

|

Налоговая база и ставка налога |

Налоговый период |

Ставка налога |

Налоговый период |

|

|

1 |

2 |

3 |

4 |

|

|

Упрощенная система налогообложения |

||||

|

5% без НДС от выручки от реализации |

квартал |

на доходы субъекта хозяйствования – 1-6% |

календарный год |

|

|

3% с НДС от выручки от реализации |

месяц |

на доходы, уменьшенные на величину расходов – 5-15% |

календарный год |

|

|

Единый сельскохозяйственный налог |

||||

|

1% от выручки от реализации |

календарный год |

6% от доходов, уменьшенных на величину расходов |

календарный год |

|

|

Единый налог на вмененный доход |

||||

|

5% от дохода |

месяц |

15% от величины вмененного дохода |

квартал |

|

|

Единый налог с индивидуальных предпринимателей и иных физических лиц |

Патентная система налогообложения |

|||

|

определенные ставки в зависимости от вида и района деятельности |

месяц |

6% от потенциально возможного годового дохода по виду предпринимательской деятельности |

календарный год |

|

|

Налог на игорный бизнес |

||||

|

определенные ставки на единицу объекта налогообложения |

месяц |

|||

|

Налог на доходы от лотерейной деятельности |

||||

|

8% от разницы между суммой доходов, полученных от организации и проведения лотерей, и суммой начисленного призового фонда лотереи |

месяц |

|||

|

Налог на доходы от проведения электронных интерактивных игр |

||||

|

8% от доходов |

месяц |

|||

|

Сбор за осуществление ремесленной деятельности |

||||

|

1 базовая величина |

календарный год |

|||

|

Сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма |

||||

|

1 базовая величина |

календарный год |

|||

|

Система налогообложения при выполнении соглашений о разделе продукции |

||||

|

определенные ставки в зависимости от вида соглашения |

месяц |

|||

Приложение 2

Таблица 1

Анализ ликвидности баланса Слонимской РОС ДОСААФ за 2014-2015 годы, тыс. руб.

|

Группировка активов (А) |

2014 |

2015 |

2016 |

Группировка пассивов (П) |

2014 |

2015 |

2016 |

||

|

А1 |

Наиболее ликвидные активы: |

2 |

5 |

3 |

П1 |

Наиболее срочные обязательства: |

13 |

19 |

13 |

|

Краткосрочные фин. вложения |

Кредиторская задолженность |

13 |

19 |

13 |

|||||

|

Денежные средства |

2 |

5 |

3 |

||||||

|

А2 |

Быстро реализуемые активы: |

3 |

0 |

2 |

П2 |

Краткосрочные пассивы: |

9 |

11 |

12 |

|

Краткосрочная дебит. задолженность |

3 |

2 |

Краткосрочные кредиты и займы |

9 |

11 |

12 |

|||

|

Прочие краткосрочные активы |

Прочие краткосрочные обязательства |

||||||||

|

А3 |

Медленно реализуемые активы: |

10 |

13 |

10 |

П3 |

Долгосрочные пассивы: |

3 |

||

|

Долгосрочная дебит. задолженность |

Долгосрочные обязательства |

3 |

|||||||

|

Расходы буд. периодов |

|||||||||

|

Запасы |

10 |

13 |

10 |

||||||

|

НДС по приобретенным ценностям |

|||||||||

|

А4 |

Труднореали-зуемые активы: |

181 |

180 |

175 |

П4 |

Постоянные пассивы: |

174 |

168 |

162 |

|

Долгосрочные активы |

181 |

180 |

175 |

Собственный капитал |

174 |

168 |

162 |

||

|

Доходы будущих периодов |

и |

и |

|||||||

|

Резервы предстоящих платежей |

- |

- |

- |

Таблица 2

Динамика основных обобщающих показателей, характеризующих эффективность деятельности Слонимской РОС ДОСААФ в 2014-2016 годах

|

Показатель |

2014 |

2015 |

2016 |

Отклонение, +/- |

|

|

2015 от 2014 |

2016 от 2015 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации, тыс. руб. |

111 |

119 |

80 |

8 |

-39 |

|

Себестоимость реализованных услуг, тыс. руб. |

87 |

90 |

47 |

3 |

-43 |

|

Управленческие расходы, тыс. руб. |

15 |

23 |

27 |

8 |

4 |

|

Прибыль от реализации, млн. руб. |

9 |

6 |

6 |

-3 |

0 |

|

Чистая прибыль, тыс. руб. |

3 |

1 |

5 |

-2 |

4 |

|

Средняя стоимость всех активов организации, тыс. руб. |

195 |

197 |

194 |

2 |

-3 |

|

Средняя стоимость основных производственных фондов, тыс. руб. |

181,5 |

179,5 |

175 |

-2 |

-4,5 |

|

Средняя стоимость запасов, тыс. руб. |

10 |

11,5 |

11,5 |

1,5 |

0 |

|

Средняя величина собственного капитала, тыс. руб. |

173 |

171 |

165 |

-2 |

-6 |

|

Рентабельность активов, % |

1,54 |

0,51 |

2,58 |

-1,03 |

2,07 |

|

Норма прибыли, % |

2,70 |

0,84 |

6,25 |

-1,86 |

5,41 |

|

Рентабельность производственных фондов, % |

4,96 |

3,34 |

3,43 |

-1,62 |

0,09 |

|

Рентабельность собственного капитала, % |

1,73 |

0,58 |

3,03 |

-1,15 |

2,45 |

|

Рентабельность затрат на реализацию, % |

0,10 |

0,07 |

0,13 |

-0,04 |

0,06 |

|

Рентабельность продаж, % |

8,11 |

5,04 |

7,50 |

-3,07 |

2,46 |

|

Затраты на рубль реализованной продукции, работ, услуг, руб. |

0,78 |

0,76 |

0,59 |

-0,03 |

-0,17 |

Приложение 3

Таблица 1

Анализ показателей платежеспособности Слонимской РОС ДОСААФ в 2014-2016 годах

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Отклонение |

Темп роста, % |

||

|

2015 от 2014 |

2016 от 2015 |

2015 от 2014 |

2016 от 2015 |

||||

|

Выручка от реализации, тыс. руб. |

111 |

119 |

80 |

8 |

-39 |

107,21 |

67,23 |

|

Долгосрочные активы, тыс. руб. |

181 |

180 |

175 |

-1 |

-5 |

99,45 |

97,22 |

|

Краткосрочные активы, тыс. руб. |

15 |

18 |

15 |

3 |

-3 |

120,00 |

83,33 |

|

Собственный капитал, тыс. руб. |

174 |

168 |

162 |

-6 |

-6 |

96,55 |

96,43 |

|

Долгосрочные обязательства, тыс. руб. |

0 |

0 |

3 |

0 |

3 |

- |

- |

|

Краткосрочные обязательства, тыс. руб. |

22 |

30 |

25 |

8 |

-5 |

136,36 |

83,33 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,47 |

-0,67 |

-0,67 |

-0,20 |

0,00 |

142,86 |

100,00 |

|

Коэффициент обеспеченности финансовых обязательств активами |

0,11 |

0,15 |

0,15 |

0,04 |

0,00 |

134,99 |

97,26 |

|

Коэффициент оборачиваемости оборотных средств |

0,59 |

0,64 |

0,45 |

0,05 |

-0,19 |

108,94 |

70,65 |

|

Коэффициент общей оборачиваемости капитала |

0,64 |

0,71 |

0,49 |

0,07 |

-0,21 |

111,04 |

69,72 |

|

Коэффициент финансовой независимости |

0,89 |

0,85 |

0,85 |

-0,04 |

0,00 |

95,58 |

100,49 |

-

Гончаренко Л.И. Налогообложение организаций. – М. КноРус, 2015. – 256с. ↑

-

Ерина, Е.С. Основы анализа и диагностики финансового состояния предприятия. Учебное пособие. – М.: МГСУ, 2013. – 96с. ↑

-

Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с. ↑

-

Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с. ↑

-

Беспалов, М.В. Налоговое планирование и оптимизация налогообложения: основные цели, задачи и принципы осуществления // Бухгалтерский учёт. – 2013. - № 23. – С.32- 36. ↑

-

Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с. ↑

-

Зарайкина А. С. Понятие и методы налоговой оптимизации // Научное и образовательное пространство: перспективы развития : материалы III Междунар. науч.-практ. конф. - Чебоксары: ЦНС «Интерактив плюс», 2016. - С. 123–125 ↑

-

Качур, О.В. Налоги и налогообложение (для бакалавров). – М.: КноРус, 2014. – С.12 ↑

-

Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – С.15 ↑

-

Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – С.25 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Мельникова Н.А. Оценка эффективности системы налогообложения. URL: https://www.bsu.by/Cache/Page/75363.pdf ↑

-

Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – С.24 ↑

-

Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012. – С.82 ↑

-

Налоговый Кодекс Республики Беларусь от 29 декабря 2009г. №71-З. Особенная часть URL: http://etalonline.by/?type=text®num=Hk0900071#load_text_none_1_ ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Практикум. Учебное пособие. – М.: КноРус, 2014. – С.52 ↑

-

Мирзоян, Е.Л. Налоги и налогообложение. Краткий курс. За три дня до экзамена. – Ростов-на-Дону: Феникс, 2012. – 224с. ↑

-

Налоги и налогообложение. Шпаргалка – М.: Норматика, 2014. – С.28 ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Практикум. Учебное пособие. – М.: КноРус, 2014. – С.78 ↑

-

Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – С.74 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ – URL: http://www.consultant.ru/document/cons_doc_LAW_19671/de10ae8c3bbec326635e411c7df345c1ce715ce5/ ↑

-

Кожевников Е.Б., Осадчая О.П. Методические аспекты определения налоговой нагрузки на интегрированную бизнес-структуру. URL: metodicheskie-aspekty-opredeleniya-nalogovoy-nagruzki-na-integrirovannuyu-biznes-strukturu ↑

- Особенности кадровой стратегии кредитных организаций (Содержание и сущность кадровой стратегии организации).

- Мотивация и ее теории (Понятие мотивации).

- Анализ конкурентов на рынке и определение собственной конкурентоспособности.