Финансовая политика и ее реализации в РФ

Содержание:

ВВЕДЕНИЕ

В настоящее время вопросу финансовой политики уделяется большое внимание. Финансовая политика является важным элементом экономической политики страны. Эффективность экономического развития зависит от баланса финансовой политики и от того, насколько грамотно и правильно она будет построена, зависит развитие как различных секторов, так и экономики в целом, а также минимизирует потери от дефолта и финансовых кризисов. Государство использует финансовые ресурсы для достижения своих целей и конкретных целей. Таким образом, финансовая политика занимает довольно важное место в процессе государственной деятельности.

Таким образом, финансовая политика является неотъемлемой частью экономической политики в целом. Для эффективного развития экономики важно поддерживать сбалансированную финансовую политику. Финансовая политика представляет собой совокупность методологических принципов, практических форм организации и методов использования финансов.

В настоящее время в России существует регулирующий тип финансовой политики, основанный на идеях Кейнса. Важнейшими составляющими финансовой политики являются бюджетная, налоговая, инвестиционная, социальная и таможенная политика.

Актуальность этой темы заключается в том, что в прошлом веке большое внимание уделялось реализации государственной экономической политики, в частности финансовой. У любого правительства есть цель - построить мощную экономику и социально процветающее общество. Все эти цели не могут быть достигнуты без хорошо продуманной финансовой политики.

Объектом курсовой работы является финансовая политика Российской Федерации.

Предметом курсовой работы являются методы и инструменты финансовой политики.

Целью курсовой работы является анализ финансовой политики Российской Федерации и ее реализации.

Для достижения этой цели необходимо решить ряд конкретных задач:

1. Рассмотрим теоретические основы финансовой политики государства, а именно: ее сущность, принципы и цели, элементы и виды финансовой политики;

2. Провести анализ финансовой политики Российской Федерации, в частности, оценить бюджетную и налоговую политику России; выявить роль денежно-кредитной политики в реализации финансовой политики;

3. Определить пути совершенствования финансовой политики Российской Федерации через проблемы реализации финансовой политики.

В курсовой работе использовались следующие методы: монографический, графический, метод сравнения и анализа, метод экстраполяции.

Теоретической основой стали работы отечественных и зарубежных ученых-экономистов: Бабича А.М., Золотарева Г.И., Гурвича Е., Прилепского И., Мамедова А.А., Аликпашева Ж.Т. При написании курсовой работы были использованы: гражданский, налоговый и бюджетный кодексы РФ, учебники и учебные пособия по макроэкономике, финансы, экономический словарь, журналы, статьи, электронные ресурсы.

Данная курсовая работа состоит из: введения, трех глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОЙ ПОЛИТИКИ

1.1 Сущность, принципы и цели финансовой политики

Государство в любом обществе использует финансы для осуществления своих функций и задач, достижения определённых целей. Финансы - это особая форма экономических отношений по поводу образования и распределения денежных доходов, накоплений предприятий, участвующих в производстве и реализации продукции (работ и услуг), централизованных и децентрализованных фондов денежных средств [5, с.39].

Финансы - связующее звено между созданием и использованием национального дохода. Они носят объективный характер, выражают определенную сферу производственных отношений и относятся к базисной категории. По своему материальному содержанию финансы - это целевые фонды денежных средств, в совокупности представляющие финансовые ресурсы страны. Они имеют характерное свойство, отличающее их от других экономических категорий. Оно состоит в том, что финансы выражают одностороннее и безвозмездное движение стоимости. Финансы во многом зависят от проводимой правительствами финансовой политики [7, с.38].

Финансовая политика представляет собой совокупность государственных бюджетно-налоговых и иных финансовых механизмов, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством своих функций.

Финансовая политика, как предмет, призвана найти ответы на следующие вопросы:

- как в конкретных экономических и социально-политических условиях достигнуть поставленных целей и задач;

- как изменить экономическую структуру общества в рамках действующих финансовых механизмов;

- необходимо ли для этого изменения этих механизмов;

- в каком направлении должна развиваться финансовое строительство;

- как оптимально сочетать оперативные цели и задачи финансового развития экономики с достижением краткосрочного и долгосрочного финансового успеха;

- каковы те внутренние пружины увеличения национального богатства в разных звеньях финансов, на которые следует опереться и каким образом. Целью финансовой политики является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения потребностей развития общества. Поэтому финансовая политика призвана создать благоприятные условия для активизации предпринимательской деятельности, определить рациональные формы изъятия доходов предприятий в пользу государства и долю участия населения в формировании финансовых ресурсов [14, с.47].

Финансовые ресурсы складываются из трех источников:

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов, прежде всего социальных;

3) ресурсы, используемые самими предприятиями (прибыль предприятий и амортизация).

Финансовые ресурсы используются для финансирования расходов, осуществляемых из бюджетной системы, внебюджетных фондов и собственных средств предприятий. Задачи финансовой политики:

1) обеспечение условий для формирования максимально возможных финансовых ресурсов;

2) установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

3) организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной системы управления финансами. Отдельной задачей финансовой политики выделяется повышение эффективности использования финансовых ресурсов путём их распределения между сферами общественного производства, а также их концентрация на главных направлениях экономического и социального развития общества. В процессе выработки финансовой политики определяются принципы построения финансового механизма, позволяющего наиболее успешно выполнить все выше перечисленные задачи [15, с. 165].

При выработке и проведении финансовой политики необходимо соблюдение комплексного подхода, заключающегося в согласовании мероприятий, проводимых во всех звеньях финансовой системы страны, путём их ориентации на выполнение основной задачи определённого этапа развития, а также обеспечение тесной взаимосвязи между финансовой политикой и основными составными частями экономической политики - кредитной, в области ценообразования, заработной платы [3, с. 87].

Содержание финансовой политики достаточно сложное и оно определяется следующими положениями: - соответствующая теоретическая и разработанная на её основе концепция, определяющая роль государства в области финансов; - разработка основных направлений и целей в достижении макроэкономических показателей, обеспечивающих сбалансированность доходов и расходов государства на текущий период и перспективу; - осуществление практических мер по реализации этих целей с помощью всей совокупности финансовых инструментов и государственных институтов.

Следовательно, финансовая политика - определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределения общественного богатства для обеспечения финансовыми ресурсами непрерывного воспроизводственного процесса и удовлетворения отдельных конкретных потребностей воспроизводства [16, с.235].

Общими принципами формирования финансовой политики государства являются: 1) выработка научно-обоснованной концепции развития финансов; 2) концентрация части финансовых ресурсов в централизованных фондах государства; 3) определение основных направлений использования финансовых ресурсов государства; 4) осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики; 5) регулирование финансовых отношений с использованием научно обоснованной фискальной политики.

Таким образом, можно сделать следующий вывод. Результативность финансовой политики тем выше, чем она больше учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно - исторические условия и особенности жизни. Финансовая политика должна быть направлена, прежде всего, на формирование максимально возможного объёма финансовых ресурсов, так как они - материальная база любых преобразований. Сама по себе финансовая политика не может быть плохой или хорошей. Она оценивается в соответствии с тем, насколько она соответствует интересам общества и складывается из комплекса мероприятий, имеет свои задачи, стратегию и финансовые ресурсы.

1.2 Элементы финансовой политики, их характеристика

Политика государства в области финансов зависит от развитости финансовой системы и меры самостоятельности отдельных ее звеньев. Элементы финансовой политики приведены в приложении А. Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов [6, с.213].

Эффективная налоговая политика - это налоговая политика, ориентированная на максимизацию общественного благосостояния и при этом наилучшим образом отражающая интересы общества в нахождении компромисса между реализацией принципов эффективности и справедливости в налогообложении. Под бюджетной политикой понимают определение государством источников формирования доходов государственного бюджета; приоритетных направлений расходов бюджета; допустимых пределов разбалансированности бюджета; источников финансирования бюджетного дефицита; принципов взаимоотношений между отдельными звеньями бюджетной системы [2, с 64].

Под кредитно-денежной политикой понимают обеспечение устойчивости денежного обращения через управление эмиссией, регулирование инфляции и курса национальной денежной единицы; обеспечение своевременности и бесперебойности расчетов в народном хозяйстве и в различных звеньях финансовой системы через регламентацию и регулирование деятельности банковской системы; управление деятельностью финансового рынка через регламентацию эмиссии и размещения государственных и корпоративных ценных бумаг и регулирование их оборота (курса покупки и продажи) и др.

Ценовая политика в контексте системы управления представляет собой свод правил и ограничений, связанных с выработкой системы целей, которых предприятие собирается достичь с помощью цен на свою продукцию и альтернативных вариантов стратегий достижения этих целей на основе использования методов ценообразования. Политика цен не требует действий, она формируется для того, чтобы управляющие руководствовались ею, рассматривая возможные последствия своих решений до того, как эти 10 решения приняты. В соответствии с методическими рекомендациями Министерства экономики РФ под политикой цен понимают общие цели, которые предприятие собирается достичь с помощью цен на свою продукцию [23].

Таможенная политика представляет собой систему мероприятий (экономических, политических, организационных, правовых), проводимых государством в целях организации эффективно действующей таможенной системы, необходимой для обеспечения национальных интересов. Таможенная политика является органичной и неотъемлемой частью одновременно внутренней и внешней политики государства. Таможенная политика направлена на поддержание активного торгового баланса государства, его экономической и политической самостоятельности, укрепление и развитие национальной экономики. Таможенная политика должна содействовать обеспечению экономической безопасности, под которой понимается состояние экономики, гарантирующее достаточный уровень социального, политического и оборонного существования и прогрессивного развития страны, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям [20, с.19].

Социальная политика проводит мероприятия по следующим направлениям: разработка механизмов компенсации доходов наименее обеспеченных слоев населения, упорядочение системы социальных льгот, регулирование вынужденной миграции и др. Все большее значение приобретает международная финансовая политика. В ее основе лежит управление валютно-финансовыми и кредитными отношениями в сфере международных отношений, связанных как с международным разделением труда, с формированием и погашением государственного долга, так и с участием в деятельности международных организаций, в том числе и в международных финансовых организациях.

Под инвестиционной политикой государства понимается комплекс целенаправленных мероприятий, проводимых государством для создания благоприятных условий всем субъектам хозяйствования с целью оживления инвестиционной деятельности и подъема национальной экономики, повышения эффективности инвестиций и решения социальных задач. Конечной целью инвестиционной политики государства является подъем экономики, повышение эффективности производства и решение социальных проблем. Инвестиционная политика предполагает повышение роли бюджета в развитии РФ, создание условий для инвестирования сбережений населения, развитие ипотечного кредитования, привлечение прямых иностранных инвестиций [21, с.49].

Международная финансовая политика отдельных государств, как правило, направлена на развитие производительных сил своей страны, и соответственно каждое государство старается занять свое весомое место на международных рынках сырья, товаров, рабочей силы и капитала. Финансовая политика международных финансовых организаций направлена на оказание финансовой помощи государствам, переживающим финансовый кризис или испытывающим финансовые трудности. Помощь, как правило, оказывается в форме предоставления кредитов или в форме реструктуризации уже имеющегося внешнего государственного долга [13, с. 179].

Помощь международных финансовых организаций оказывается не безвозмездно и сопровождается рядом экономических или политический условий, не всегда выгодных для страны заемщика. В период эволюционного развития общественной жизни и стабильного государственного устройства внутренняя и внешняя финансовая политика государства решает одну главную задачу - обеспечение сохранения и упрочения существующей в государстве системы общественных отношений [16, с .159].

Таким образом, элементы финансовой политики государства обеспечивают сохранение и упрочение существующей в государстве системы общественных отношений.

1.3 Типы финансовой политики

Развитие государства связано с изменением финансовой политики. Использование того или иного ее типа обусловлено особенностями текущего этапа экономического и социального развития, интересами правящих партий и социальных групп, господствующими теоретическими концепциями, влияющими на экономический и политический курс страны. Все это обеспечивает сохранение и развитие существующей в данном государстве системы общественных отношений [17, с. 12].

Анализ применявшейся различными странами финансовой политики позволяет выделить три основных ее типа: классический, регулирующий, планово-директивный [12, с.229].

1) до конца 20-х годов текущего столетия основным типом финансовой политики большинства стран был классический ее вариант. Такая финансовая политика была основана на трудах классиков политэкономии А.Смита, Д.Рикардо и их последователей. Основное ее направление - невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение финансовых расходов и налогов, обеспечение условий для формирования и использования равновесного (сбалансированного) бюджета.

Государственные расходы сводились в основном к расходам на военные цели, выплату процентов по государственному долгу, его погашение и управление. Система налогов базировалась в основном на косвенных и имущественных налогах. Они были достаточно просты и эффективны с точки зрения механизма их взимания и обеспечивали сбалансированность бюджета. Система управления финансами была проста и сосредоточивалась, как правило, в одном органе управления - министерстве финансов (казначействе).

2) в конце 20-х годов прошлого столетия во многих странах осуществляется переход к регулирующей финансовой политике. В ее основу были положены взгляды английского экономиста Дж. Кейнса и его последователей. Они исходили из необходимости вмешательства и регулирования государством циклического развития экономики. Финансовая политика с ее традиционными задачами стала преследовать цель - использовать финансовый механизм для регулирования экономики и социальных отношений для обеспечения полной занятости населения.

Основными инструментами такого вмешательства становятся государственные расходы. Они формируют дополнительный спрос. Это обеспечивает рост предпринимательской активности, увеличение национального дохода и способствует ликвидации безработицы путем финансирования создания новых рабочих мест. Кардинально изменяется система налогов. Главным механизмом регулирования становится прогрессивный подоходный налог. Он обеспечивает изъятие у экономических субъектов доходов, используемых в виде сбережений. Это позволяет обеспечить сбалансированность бюджета государства при высоком уровне расходов. Изменяется система управления финансами. Вместо единого органа управления возникает несколько самостоятельных специализированных органов.

Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем поступления налогов, управлением государственным долгом. В целом, кейнсианская регулирующая финансовая политика показала свою сравнительную эффективность. Она обеспечила в 30-60-х годах стабильный экономический рост, высокий уровень занятости и рациональную систему финансирования социальных нужд.

3) планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Цель финансовой политики в этих условиях - обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления). Адекватно цели строился и финансовый механизм [12, с.231].

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода. Вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность). Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, т.е. государство полностью регулировало его финансовый механизм.

В отдельные годы у государственных предприятий изымалось до 80% их чистого дохода. Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога и путем размещения фактически принудительных государственных займов [11, с.339]. Свободные средства, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа [8, с.409].

Плановодирективная финансовая политика проводилась практически во всех бывших социалистических странах. Она показала достаточно высокую эффективность в годы, когда требовалась максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства. Но использование ее в условиях нормального финансирования экономики привело к серьезным отрицательным последствиям.

ГЛАВА 2. ОСОБЕННОСТИ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Анализ бюджетной политики РФ на современном этапе

Бюджетная политика как целевая деятельность государства, определение основных задач и количественных параметров формирования доходов и расходов бюджета, управление государственным долгом является одним из основных инструментов государственной экономической политики.

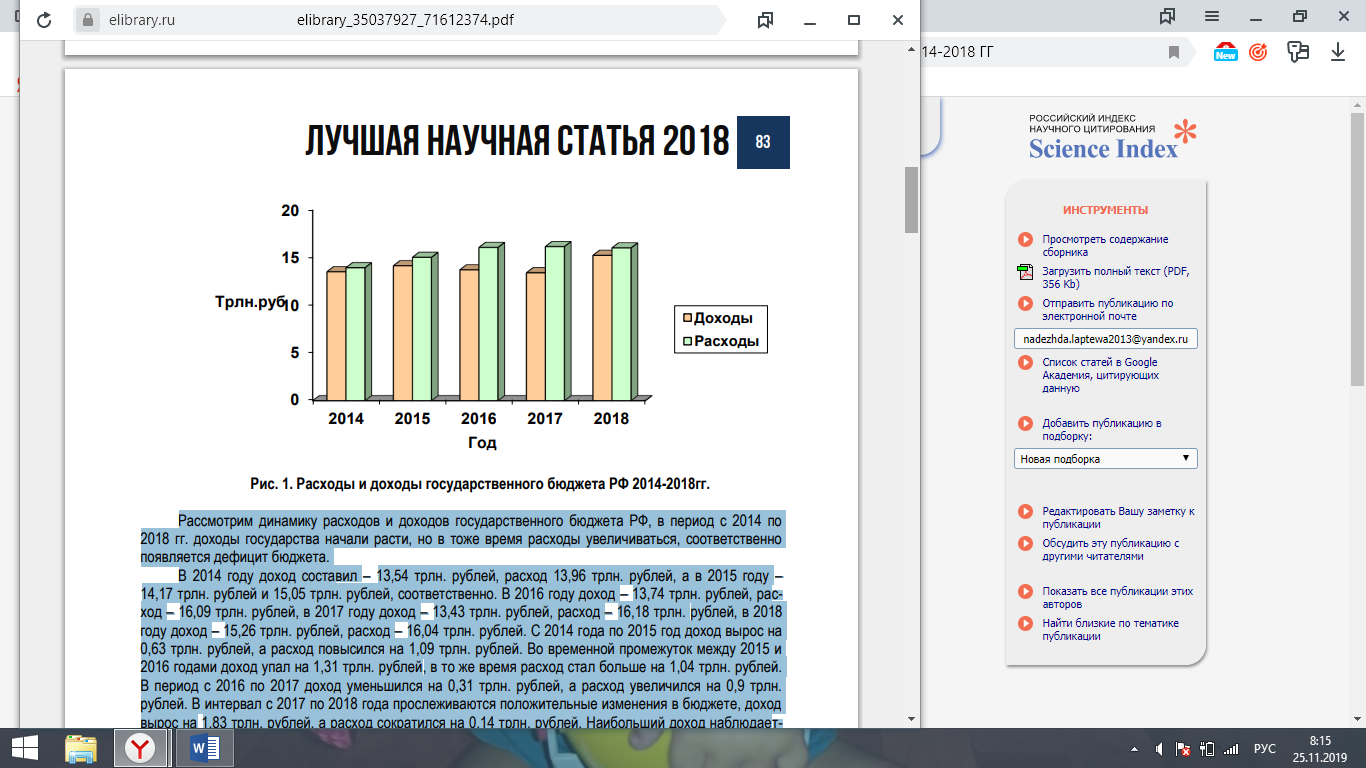

Рассмотрим динамику расходов и доходов государственного бюджета Российской Федерации с 2014 по 2018 год. Государственные доходы начали расти, но в то же время расходы увеличились, и соответственно возник дефицит бюджета. В 2014 году выручка составила 13,54 трлн. рублей, потребление 13,96 трлн. рублей, а в 2015 году - 14,17 трлн. рублей 15,05 трлн. рублей соответственно. В 2016 году выручка составила 13,74 трлн. рублей, потребление - 16,09 трлн. рублей, в 2017 году выручка - 13,43 трлн. рублей, потребление - 16,18 трлн. рублей, в 2018 году выручка - 15,26 трлн. рублей, потребление - 16,04 трлн. рублей. С 2014 по 2015 год выручка выросла на 0,63 трлн. рублей, а потребление увеличилось на 1,09 трлн. рублей. В период с 2015 по 2016 год выручка упала на 1,31 трлн. рублей, при этом потребление увеличилось на 1,04 трлн. рублей. В период с 2016 по 2017 год выручка снизилась на 0,31 трлн. рублей, а потребление увеличилось на 0,9 трлн. рублей. В интервале с 2017 по 2018 год произошли положительные изменения в бюджете, доходы выросли на 1,83 трлн. рублей, а потребление сократилось на 0,14 трлн. рублей. Самый высокий доход наблюдается в 2018 году и составляет 15,26 трлн. рублей, а самый большой расход в 2017 году составил 16,18 трлн. рублей. Разница в доходах между 2014 и 2018 годами составляет 1,72 трлн. и в счет 2,08 трлн. рублей. (рис. 1) [6].

Рис. 1. Расходы и доходы государственного бюджета РФ 2014-2018гг

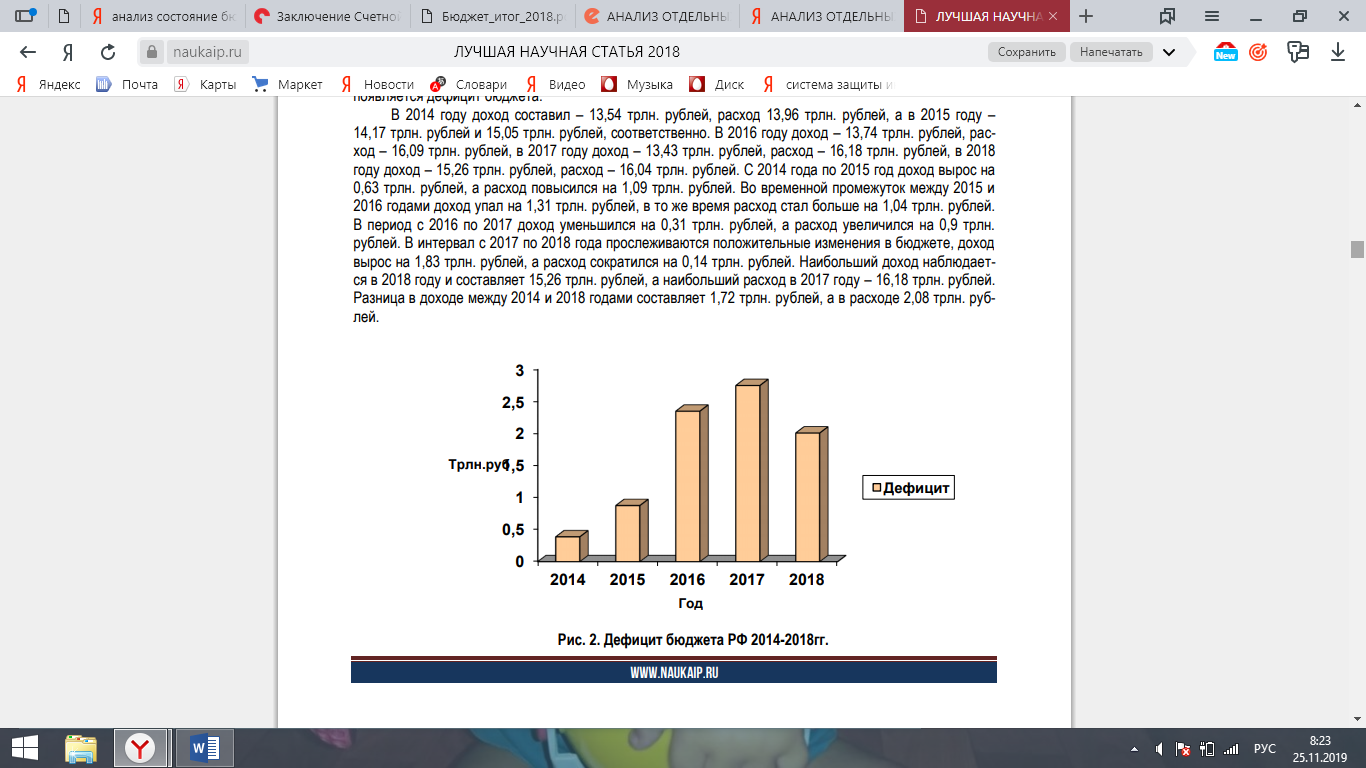

Проанализируем динамику дефицита государственного бюджета (рис. 2); в 2014 году наименьшая точка дефицита составляет 0,39 трлн. рублей, то он начинает расти и в 2015 году составляет 0,88 трлн. рублей, большой скачок в 1,47 трлн. рублей, а в 2016 году дефицит составляет - 2,35 трлн. рублей, а в 2017 году достигает максимальной отметки 2,75 трлн. рублей. В 2018 году дефицит уменьшается и составляет 1,33 трлн. рублей, то есть наблюдается положительная динамика по сравнению с вышеуказанным периодом. Разница в дефиците между 2014 и 2018 годами составляет 0,94 трлн. рублей.

Рис. 2. Дефицит бюджета РФ 2014-2018гг.

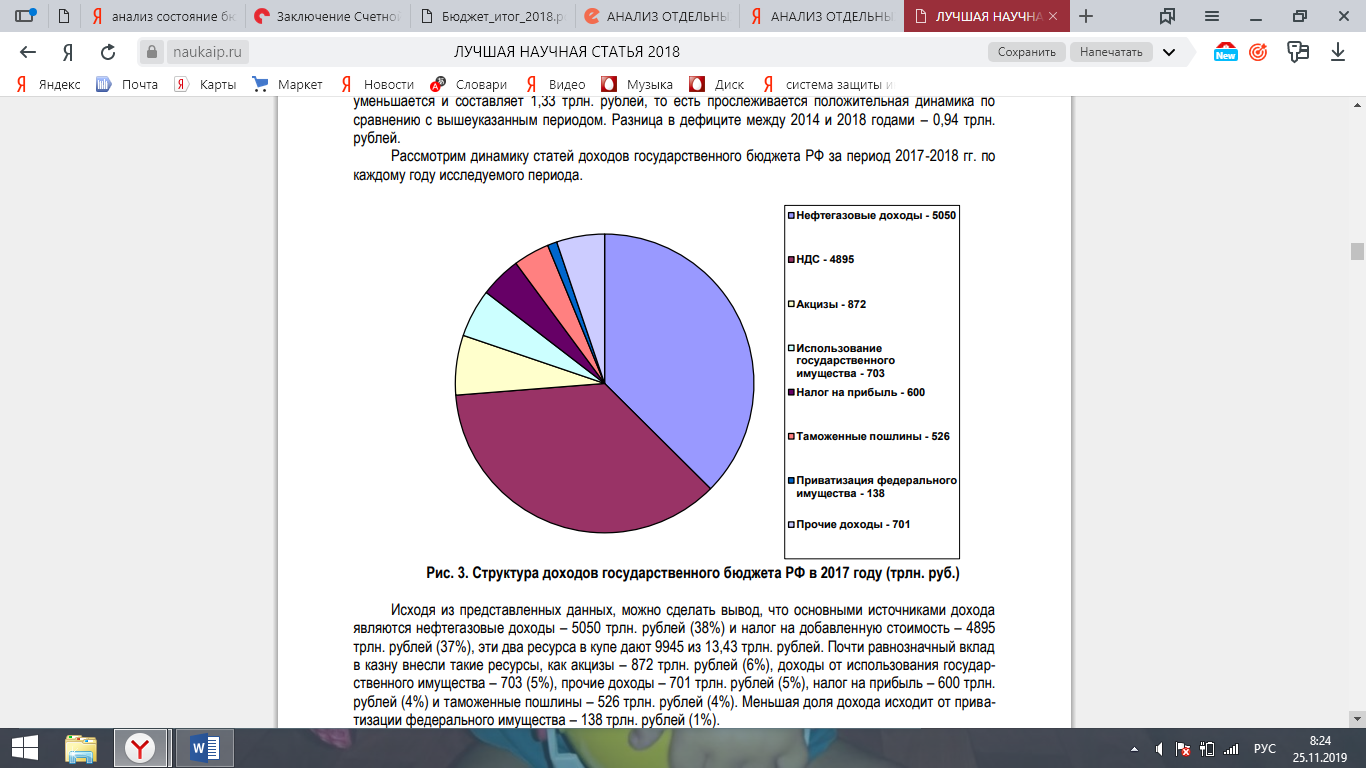

Рассмотрим динамику статей доходов государственного бюджета РФ за период 2017-2018 гг. по каждому году исследуемого периода. (рис 3)

Рис. 3. Структура доходов государственного бюджета РФ в 2017 году (трлн. руб.)

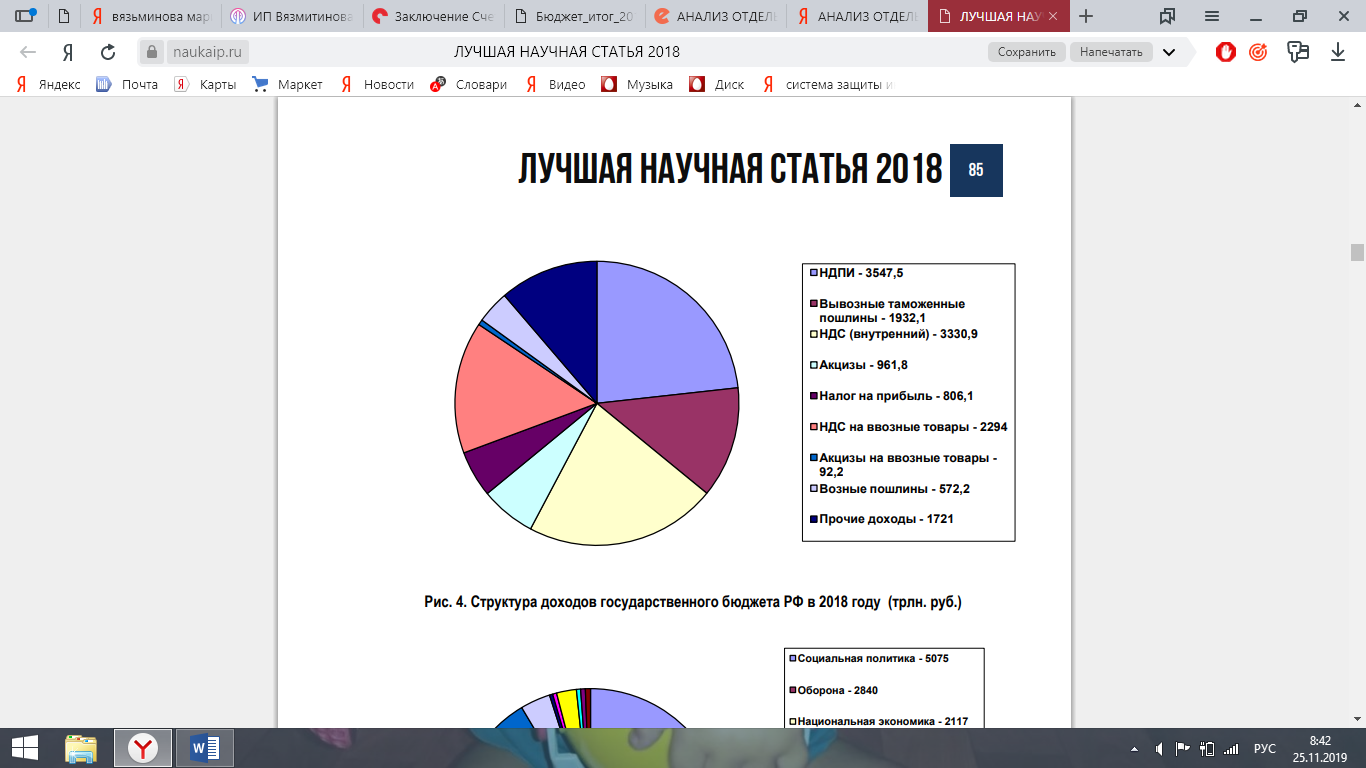

На основании представленных данных можно сделать вывод, что основными источниками доходов являются доходы от нефти и газа - 5050 трлн. рублей (38%) и налога на добавленную стоимость - 4895 трлн. рублей (37%), эти два ресурса в купе дают 9945 из 13,43 трлн. рублей. Почти эквивалентный вклад в казну внесли такие ресурсы, как акцизы - 872 трлн. рублей (6%), доходы от использования государственного имущества - 703 (5%), прочие доходы - 701 трлн. рублей (5%), подоходный налог - 600 трлн. рублей (4%) и таможенных пошлин - 526 трлн. рублей (4%). Меньшая доля доходов поступает от приватизации федеральной собственности - 138 трлн. рублей (1%). Проанализируем статьи доходов федерального бюджета Российской Федерации на 2018 год, крупнейшими показателями которых стал налог на добычу полезных ископаемых, который составил 3547,5 трлн. рублей (23%) и налога на добавленную стоимость (внутренний) - 3330,9 трлн. рублей (22%). Не менее важными источниками являются НДС на импортируемые товары - 2294 трлн. рублей (15%), вывозные таможенные пошлины - 1932,1 трлн. рублей (13%) и прочие доходы - 1721 трлн. рублей (11%). Наименьшую прибыль принесли такие виды доходов, как акцизы - 961,8 трлн. рублей (6%), подоходный налог - 806,1 трлн. рублей (5%), импортные пошлины - 572,2 трлн. рублей (4%), акцизы на импортные товары - 92,2 трлн. рублей (1%). Рассмотрим динамику статей расходов государственного бюджета Российской Федерации за период 2017-2018 гг. за каждый год периода обучения. (рис 4,5) [6].

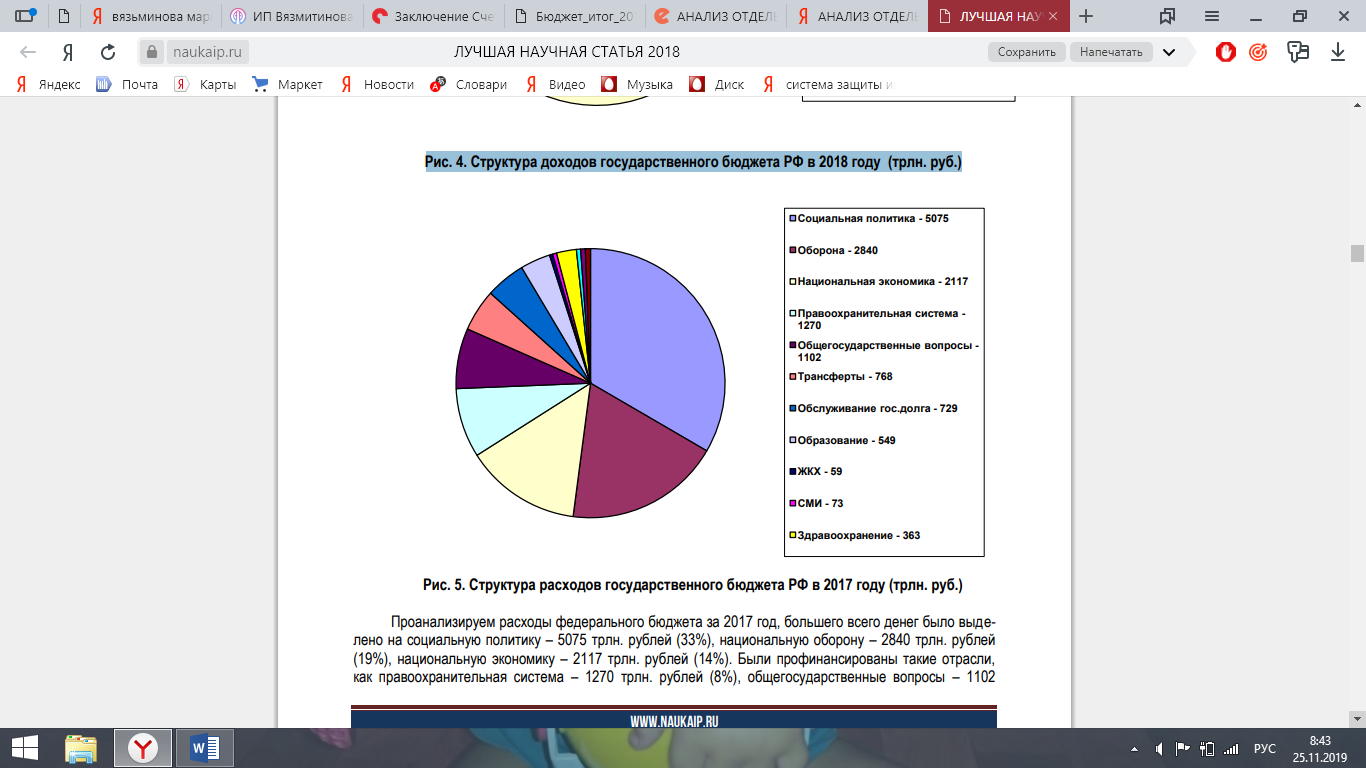

Рис. 4. Структура доходов государственного бюджета РФ в 2018 году (трлн. руб.)

Рис. 5. Структура расходов государственного бюджета РФ в 2017 году (трлн. руб.)

Давайте проанализируем расходы федерального бюджета на 2017 год, большая часть денег была направлена на социальную политику - 5075 трлн. рублей (33%), национальная оборона - 2840 трлн. рублей (19%), народное хозяйство - 2117 трлн. рублей (14%). Такие отрасли, как правоохранительная система, профинансированы - 1270 трлн. рублей (8%), национальные выпуски – 1102 НДПИ - 3547,5 Экспортные таможенные пошлины - 1932,1 НДС (внутренние) - 3330,9 Акцизы - 961,8 Налог на прибыль - 806,1 НДС на импортируемые товары - 2294 Акцизы на импортируемые товары - 92,2 Сборы - 572,2 Прочие доходы - 1721 Социальная политика - 5075 Оборона - 2840 Национальная экономика - 2117 Правоохранительная система - 1270 Национальные проблемы - 1102 Переводы - 768 Обслуживание государственного долга - 729 Образование - 549 ЖКХ - 59 Медиа - 73 Здравоохранение - 363 трлн. рублей (7%), переводы - 768 трлн. рублей (5%), обслуживание государственного долга - 729 трлн. рублей (5%), образование - 549 трлн. рублей (3%), здравоохранение - 363 трлн. рублей (2%). В меньшей степени было выделено на культуру - 93 трлн. рублей (1%), спорт - 86 трлн. рублей (1%), охрана окружающей среды - 76 трлн. рублей (1%), СМИ - 73 трлн. рублей (0,5%), коммунальные услуги - 59 трлн. рублей (0,5%).

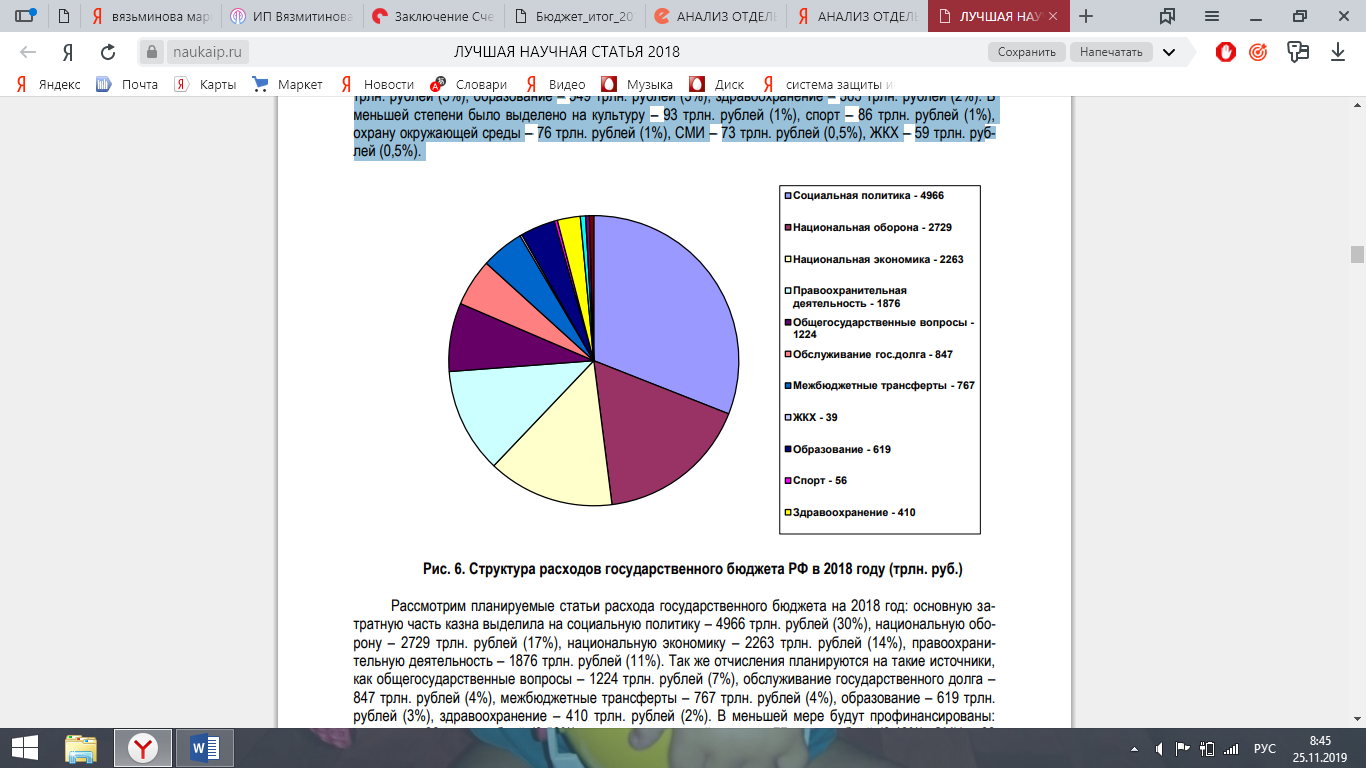

Рис. 6. Структура расходов государственного бюджета РФ в 2018 году (трлн. руб.)

Рассмотрим расходы государственного бюджета на 2018 год: казначейство выделило основную часть расходов на социальную политику - 4966 трлн. рублей (30%), национальная оборона - 2729 трлн. рублей (17%), народное хозяйство - 2263 трлн. рублей (14%), правоохранительные органы - 1876 трлн. рублей (11%). Отчисления также запланированы на такие источники, как общегосударственные вопросы - 1224 трлн. рублей (7%), обслуживание государственного долга - 847 трлн. рублей (4%), межбюджетные трансферты - 767 трлн. рублей (4%), образование - 619 трлн. рублей (3%), здравоохранение - 410 трлн. рублей (2%). В меньшей степени будет финансироваться: культура - 93 трлн. рублей (0,58%), охрана окружающей среды - 77 трлн. рублей (0,49%), СМИ - 68 трлн. рублей (0,43%), спорт - 56 трлн. рублей (0,35%), коммунальные услуги - 39 трлн. рублей (0,24%).

На основании анализа показателей государственного бюджета Российской Федерации в 2014-2018 гг. Можно сделать следующие выводы. После анализа доходов заметны скачкообразные движения доходов: с 2014 по 2015 год он увеличивается, а с 2016 года снижается до минимума в 2017 году - 13,43 трлн. рублей, но через год достигает - 15,26 трлн. рублей - самая высокая стоимость за весь период. Основными источниками доходов с 2017 по 2018 годы являются налог на добычу полезных ископаемых (нефть, газ), доходы от внешнеэкономической деятельности, доходы от нефти и газа, налог на добавленную стоимость и таможенные пошлины. Такие сектора, как акцизы, доходы от использования имущества, принадлежащего Российской Федерации, и дивиденды по акциям оказались менее прибыльными. Изучив динамику расходов, можно отметить, что с 2014 года расходы начинают увеличиваться в положительном прогрессе до 2017 года, где они достигают 16,18 трлн. рублей, а в 2018 году они снизятся до 16,04 трлн. рублей.

Наиболее существенные отчисления за период 2017 - 2018 гг. - это сектора социальной политики, национальной экономики и обороны страны. В период с 2014 по 2018 год наблюдается дефицит бюджета, поскольку государственные расходы превышают доходы. Наименьший дефицит в 2014 году составил 0,39 трлн. рублей, самый большой в 2017 году - 2,75 трлн. рублей, в 2018 году дефицит сократился до 1,33 трлн. рублей, оптимистичной динамики не наблюдалось.

2.2. Анализ налоговой политики РФ

Современная налоговая система России характеризуется множеством проблем, одной из которых продолжает оставаться ее фискальная направленность. Фискальная направленность налогового производства на практике выражается в установлении строгих правил налогооблагаемой базы. В конечном итоге это привело к требованию отделить налоговый учет от системы бухгалтерского учета.

Средства нужны для подъема промышленности и сельского хозяйства. Чтобы иметь средства для наполнения доходной части бюджета, государство вынуждено повышать налоги. В результате ни одно юридическое или физическое лицо просто не может реально платить все налоги и даже вкладывать средства в расширение производства. Поэтому нередко наступает сокрытие налогов, дефолты, рост теневой экономики.

Следует отметить и проблему нестабильности налогового законодательства, когда вносятся изменения и дополнения, имеющие обратную силу, устраняются ранее введенные льготы, что создает дополнительный источник риска для инвесторов. Государство должно обеспечить соблюдение стабильности налогов и правил их сбора в течение значительного периода времени. Налоги не следует пересматривать чаще, чем раз в несколько, например, за 5 лет. В этом случае обо всех запланированных изменениях налогоплательщики должны быть уведомлены до истечения срока их действия, а не ставиться перед совершенным фактом.

В 2017 году экономика адаптировалась к новым условиям после двукратного снижения цен на нефть, резкого снижения экспорта, включая основные товары, ограниченного доступа к внешнему финансированию, санкционного давления.

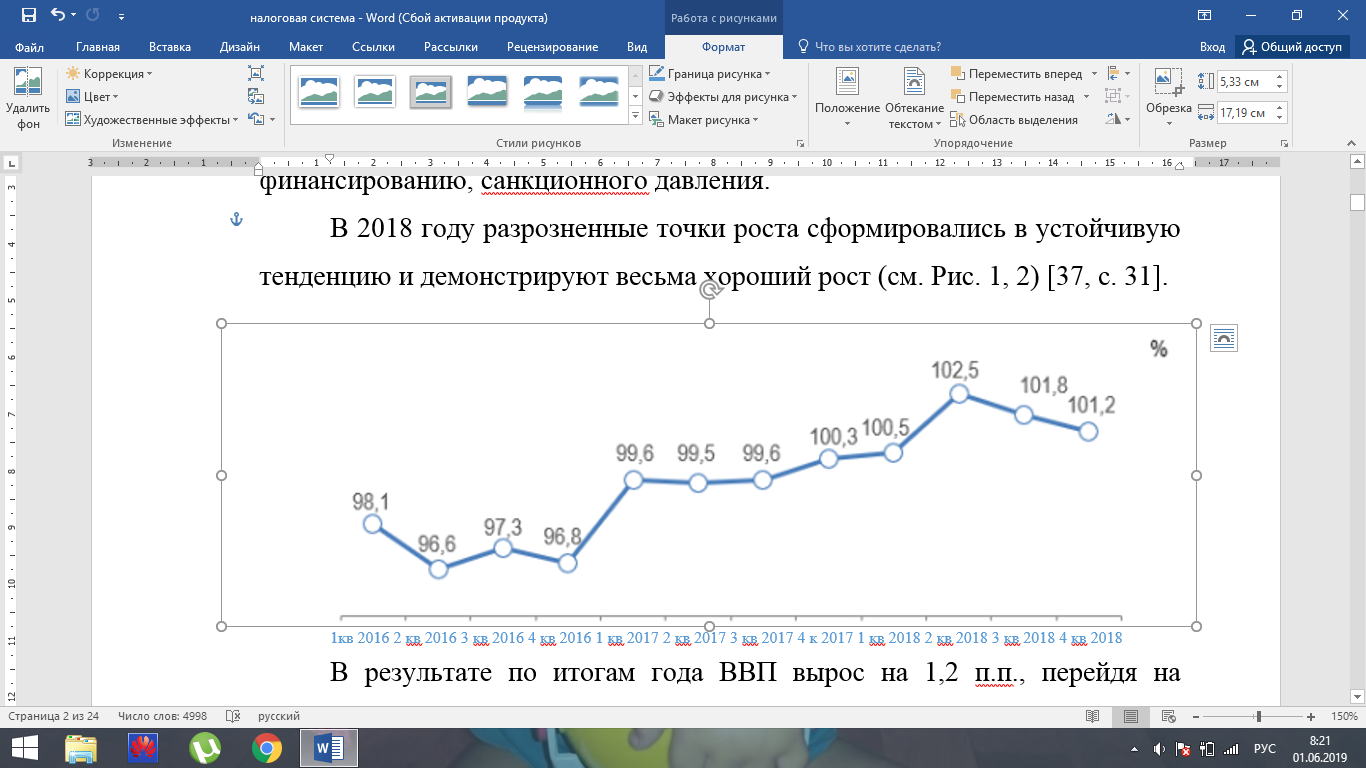

В 2018 году разрозненные точки роста сформировались в устойчивую тенденцию и демонстрируют весьма хороший рост (см. Рис. 7, 8).

В результате по итогам года ВВП вырос на 1,2 п.п., перейдя на траекторию роста после снижения на протяжении последних двух лет.

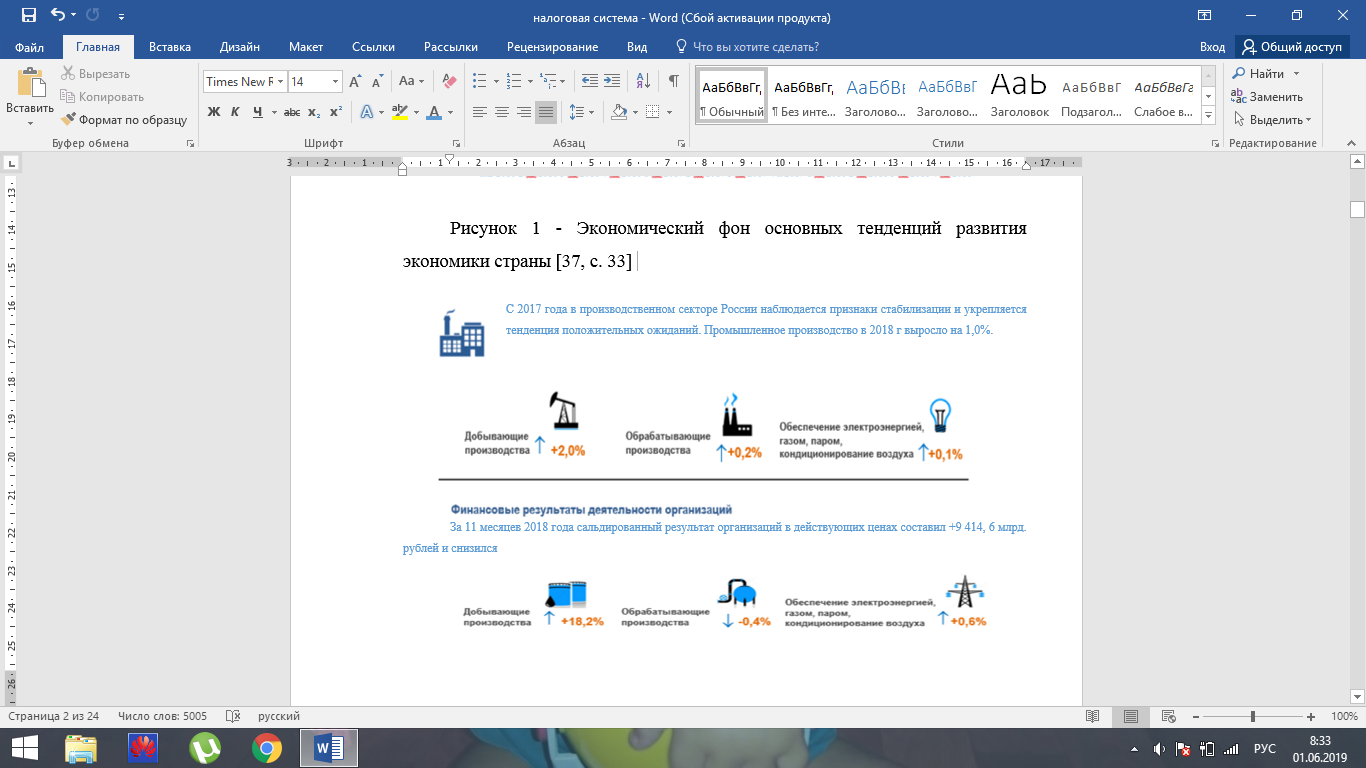

Рисунок 7 - Экономический фон основных тенденций развития экономики страны

Рисунок 8 - Состояние и основные тенденции развития реального сектора экономики

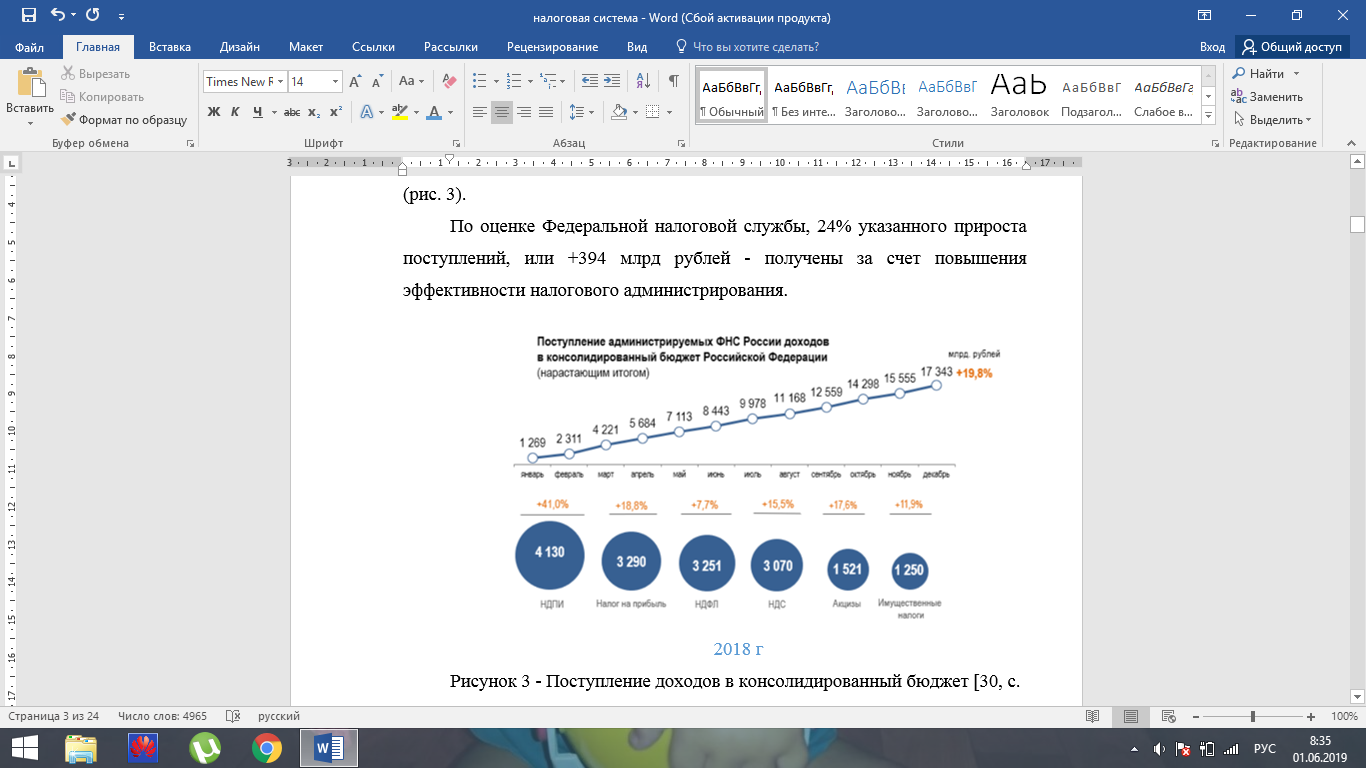

Рост поступлений является следствием кумулятивного эффекта от роста экономики, законодательных инициатив и налогового администрирования (рис. 9).

По оценке Федеральной налоговой службы, 24% указанного прироста поступлений, или +394 млрд рублей - получены за счет повышения эффективности налогового администрирования.

Рисунок 9 - Поступление доходов в консолидированный бюджет

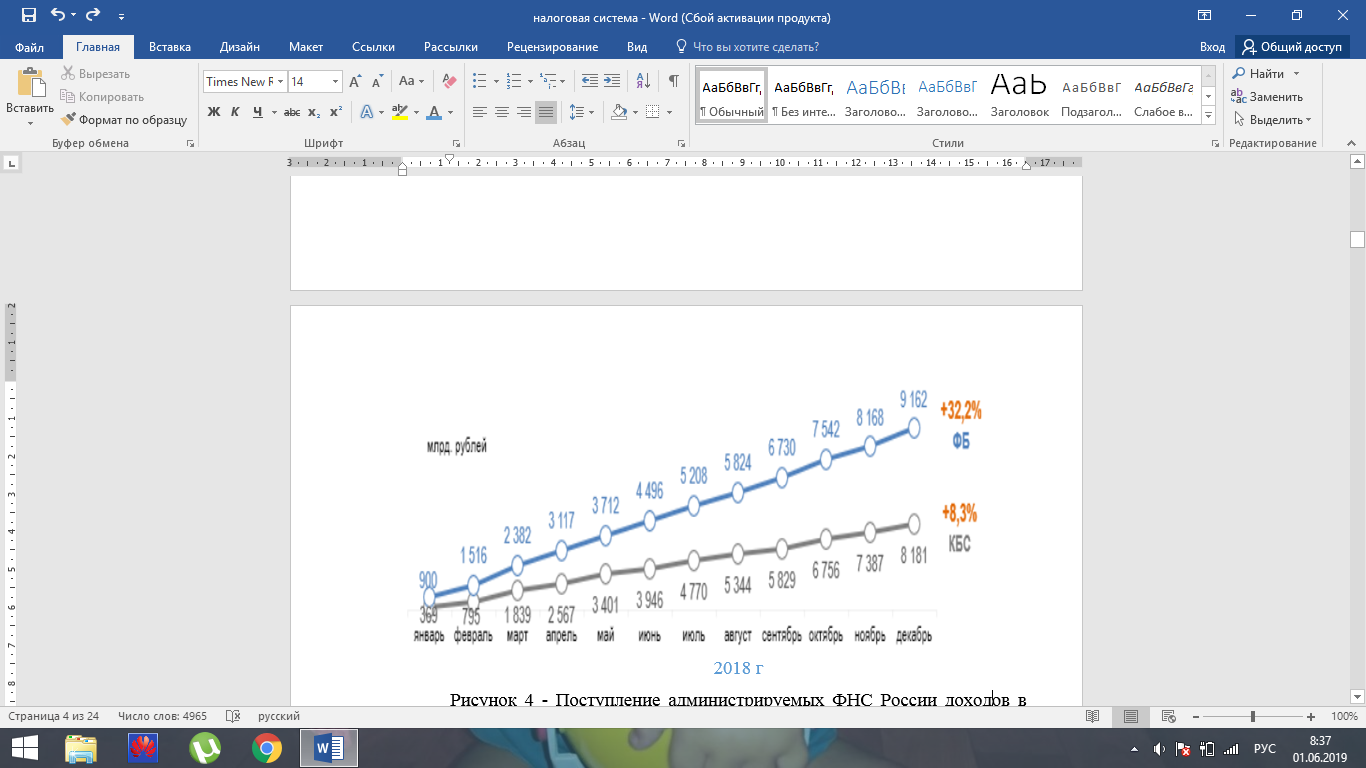

Превышение темпов роста поступлений в федеральный бюджет относительно консолидированных бюджетов субъектов РФ обусловлено законодательным фактором. С 2017 года изменены нормативы распределения по уровням бюджета налога на прибыль и акцизов в пользу федерального бюджета (рис.10).

Рисунок 10 - Поступление администрируемых ФНС России доходов в федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации

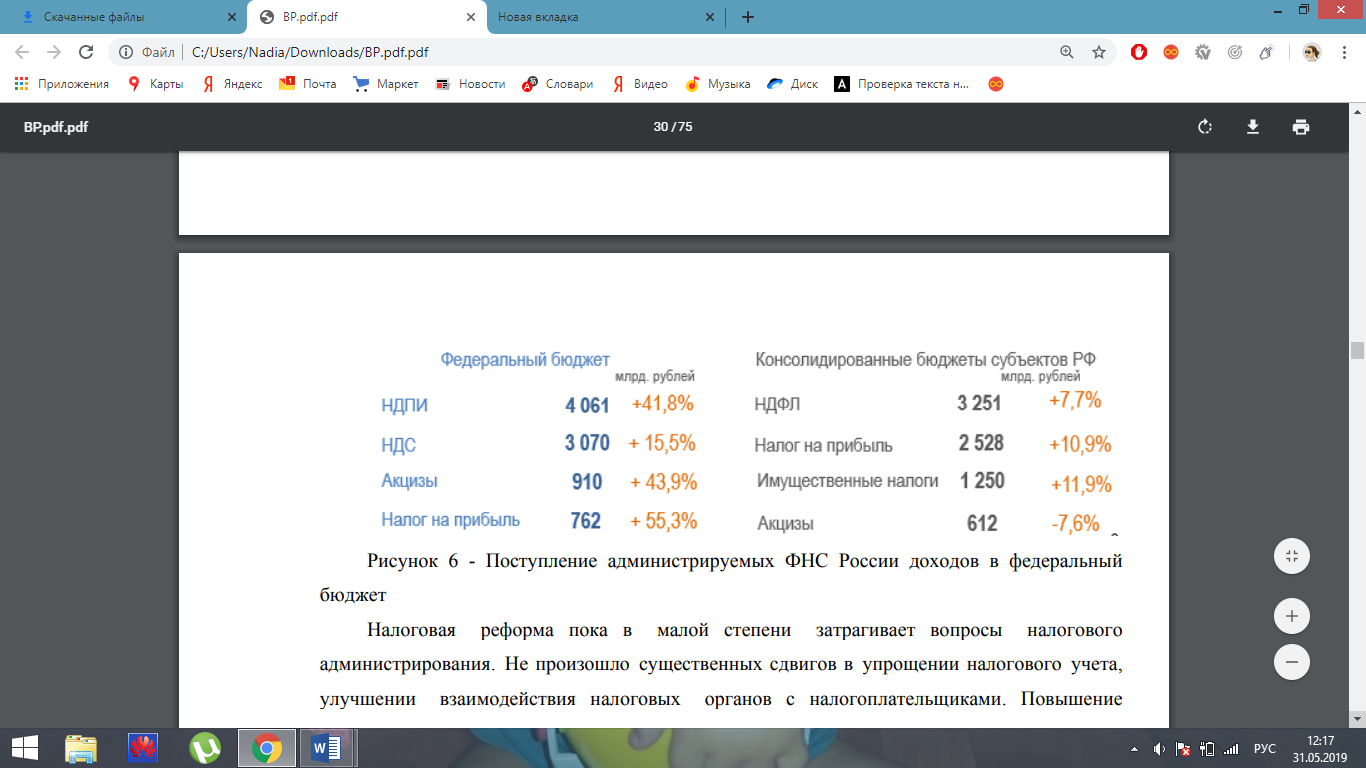

Кроме того, федеральный бюджет формируют налоги с более высокими темпами роста поступлений, такие как НДПИ, НДС и др. (рис. 11).

Кроме того, федеральный бюджет формируют налоги с более высокими темпами роста поступлений, такие как НДПИ, НДС и др. (рис. 11).

Рисунок 11 - Поступление администрируемых ФНС России доходов в федеральный бюджет в 2018 г

Налоговая реформа пока в небольшой степени затрагивает вопросы налогового администрирования. Не произошло существенных изменений в упрощении налогового учета, улучшении взаимодействия налоговых органов с налогоплательщиками. Повышение качества налогового администрирования местных налогов во многом зависит от организации взаимодействия территориальных органов Федеральной налоговой службы Российской Федерации, Росрегистрации, Роснедвижимости, а также государственных и муниципальных органов власти.

Увеличение поступлений по налогу на прибыль в 2018 году на 520 млрд рублей было обеспечено за счет:

- экономические факторы, в том числе изменение прибыли прибыльных организаций и временной фактор + 41 млрд руб., в том числе:

- норма прибыли - 27 млрд рублей; временные факторы - 14 млрд руб. законодательный фактор + 452 млрд. рублей, в том числе: введение ограничений на списание убытков прошлых периодов - 449 млрд. рублей; налогообложение прибыли контролируемых иностранных компаний - 3 млрд руб. - налоговая администрация + 27 млрд руб.

Рост выручки на 413 млрд. Рублей обеспечили:

- экономические факторы, в том числе инфляционный фактор и рост ВВП - 138 млрд. рублей, в том числе:

- инфляция - 98 миллиардов рублей;

- рост ВВП - 40 млрд. Рублей (рост ВВП на 1,5%); структурно-временные факторы - 54 млрд руб.

Оставшееся увеличение произошло за счет налоговой администрации + 221 млрд руб.

Увеличение акцизных поступлений на 227 млрд. Рублей было обеспечено, в том числе за счет:

- индексация процентных ставок - дополнительно получено 200 миллиардов рублей: 106 миллиардов рублей на табак, 82 миллиарда рублей на нефтепродукты, 7 миллиардов рублей на алкогольную продукцию, 5 миллиардов рублей на вино;

- изменения экономических факторов - дополнительно получено 10 млрд. рублей (в связи с изменениями цен и объемов продаж отдельных видов подакцизной продукции, а также временным фактором);

- налоговая администрация - дополнительно получено 19 млрд. рублей в связи с увеличением продаж алкогольной продукции на 11%, что в основном связано с волновым эффектом совместной деятельности по легализации алкогольной отрасли, проведенной в 2016 году.

НДПИ получил 4,1 трлн рублей, что на 1,2 трлн рублей, или в 1,4 раза больше, чем в 2016 году.

Рост поступлений от налога на добычу полезных ископаемых в основном обусловлен увеличением поступлений от налога на добычу полезных ископаемых на добычу нефти в результате:

- рост цен на нефть марки Urals в декабре 2017 г. - ноябре 2018 г. на 29,1% (с 40,3 до 52,1 долл. за баррель), в то время как доллар США упал на 13,4% (с 67,7 до 58,6 руб. за доллар) [дополнительно поступило около 667 млрд долл. рублей или + 28,5%];

- повышение базовой ставки налога на добычу нефти в 2018 году на 7,2% (с 857 до 919 рублей за тонну добытой нефти) и дополнительное повышение ставки налога на 306 рублей за тонну добытой нефти [дополнительно 400 миллиардов рублей было получил или + 17,1%].

Налог на добычу газа из природного топлива также наблюдается в связи с увеличением расчетной ставки налога в 2018 году в среднем на 45,7% (с 0,2051 до 0,2695 в январе-сентябре 2018 года и с 0,2051 до 0,3411 в октябре-декабре 2018 года) как В результате изменения порядка определения единицы условного топлива (Eut) по отношению к организациям, являющимся владельцами ЕСГ, при исчислении налога на добычу полезных ископаемых на газ [дополнительная сумма около 128 миллиардов рублей или 34,7%] также увеличение добычи газа. По данным Росстата, в декабре 2017 года - ноябре 2018 года добыча газа составила 606,6 миллиарда кубометров. м. и увеличился на 9,8% по сравнению с аналогичным периодом в 2018 году [была получена дополнительная сумма около 36 млрд. рублей, или + 9,8%] [2].

Поступления налогов на имущество в консолидированный бюджет Российской Федерации в 2018 году составили 1250,3 млрд рублей, что на 133,3 млрд рублей, или на 11,9%, больше, чем в 2016 году.

Рост подоходного налога на имущество физических лиц обусловлен следующими основными факторами:

- переход с 2017 года в 21 субъекте Российской Федерации на порядок исчисления налога по кадастровой стоимости с привлечением в налоговый оборот новых объектов, по которым налоговая база ранее не определялась. Совокупное увеличение налоговых поступлений в этих регионах на 1 января 2018 года составило 5,2% по сравнению с 2017 годом;

- применение в 28 регионах коэффициента 0,4 (в 2016 году - 0,2) ко второму налоговому периоду с использованием кадастровой стоимости в качестве налоговой базы (в соответствии со статьей 408 Налогового кодекса Российской Федерации). Увеличение налога в этих регионах к 2017 году составило 72,7%;

- изменение коэффициента дефлятора, установленного Минэкономразвития России для использования стоимости запасов в качестве базы налогообложения (1,329 вместо 1,147 на 2016 год);

- вступление в силу в 2017 году нормативного правового акта об утверждении результатов новых раундов государственной кадастровой оценки недвижимости;

- увеличение количества налогоплательщиков на 2% и изменение элементов налогообложения (налоговых ставок и (или) льгот) по решениям муниципальных органов.

На рост поступлений налога на имущество организаций в большинстве субъектов Российской Федерации повлияли следующие основные факторы:

- применение налога на имущество в 61 субъекте Российской Федерации исходя из кадастровой стоимости недвижимости в соответствии со ст. 3782 НК РФ, а также ввод в эксплуатацию новых объектов налогообложения. Общий прирост налоговых поступлений в этих регионах в 2018 году составил 12,5%, или 72 млрд рублей. по отношению к 2017 году;

- изменение в регионах, ранее переведенных на налогообложение недвижимости на основе кадастровой стоимости, элементов налогообложения (налоговых ставок и (или) льгот) в соответствии со ст. 372 ТК РФ;

- изменение ставки налога в отношении магистральных трубопроводов, линий электропередачи, а также объектов, которые являются неотъемлемой технологической частью этих объектов (с 1,3% в 2017 году до 1,6% в 2018 году) и другие причины.

Снижение налога на прибыль организаций связано, в частности, с применением федеральной налоговой льготы в соответствии с пунктом 2 ст. 362 Налогового кодекса Российской Федерации о снижении суммы налога с суммы сбора, уплаченного в систему «Платон», в размере 2,9 млрд. Руб.

Рост доходов от транспортного налога с физических лиц обусловлен:

- увеличение количества объектов налогообложения на 1,9%;

- изменение законодательства субъектов Российской Федерации об элементах налогообложения (налоговые ставки и (или) налоговые льготы);

- сокращение количества физических лиц, пользующихся налоговыми льготами (всего 560 тыс. человек) и размером налоговых льгот (9,9% к 2015 году).

Поступления налога на землю в консолидированные бюджеты субъектов Российской Федерации в 2018 году составили всего 186,0 млрд рублей, что на 5,4% больше, чем в 2017 году, в том числе

- поступления налога на землю от организаций составили 140,7 млрд рублей и снизились на 0,2% по сравнению с 2017 годом;

- поступления от земельного налога с физических лиц составили 45,3 млрд рублей, что в 1,3 раза больше, чем в 2017 году.

Основными факторами, влияющими на динамику поступлений земельного налога, являются:

- применение с 2018 года в 42 субъектах Российской Федерации новых раундов государственной кадастровой оценки земель, влияющих на определение налоговой базы;

- применение в 2018 году в 40 субъектах Российской Федерации туров государственной кадастровой оценки земель, с момента которых прошло более 5 лет;

- оспаривание кадастровой стоимости земельных участков, что привело к возникновению дефицита налоговых поступлений в размере 8,9 млрд рублей;

- применение локальных изменений в системе налоговых ставок, налоговых льгот, объектов налогообложения.

Налог на доходы физических лиц в консолидированном бюджете Российской Федерации в 2018 году составил 3 251,1 млрд рублей, что на 233,8 млрд рублей, или на 7,7% больше, чем в 2017 году.

В то же время рост выручки в 2018 году превысил рост выручки в 2017 году на 0,2 процентных пункта. (107,5%).

Темпы роста подоходного налога с населения превысили темпы прироста среднемесячной заработной платы работников за 2018 год, которая в номинальном выражении составила 107,2%.

Рост притока подоходного налога с населения способствовал снижению темпов роста общей численности безработных с 99,5% в 2017 году до 93,5% в 2018 году и сокращению числа работников, занятых неполный рабочий день.

Рост выручки от утилизации сборов в 2018 году на 49,5 млрд рублей обеспечили:

- экономические факторы, в том числе рост объемов производства и временные факторы + 26,4 млрд рублей, в том числе:

- рост объема, около 14,0 млрд руб .; временные факторы - около 9,0 млрд рублей; - законодательный фактор + 20,7 млрд. рублей (в результате увеличения коэффициента для расчета суммы налога на переработку на 65% с 01.01.2017, а также введения в 2017 году сбора для самостоятельной самоходные машины и (или) прицепы к ним, оплата за IV квартал 2017 года, за который она была произведена в феврале 2018 года);

Доходы страховых премий по обязательному социальному страхованию, администрируемых ФНС России в 2018 году, составили 5 799,9 млрд рублей, что на 9,1%, или на 483,2 млрд рублей больше, чем в 2017 году, и на 90,5 млрд рублей больше сумм, учтенных в бюджетах Средства на 2018 год (5 709,3 млрд руб.).

Темпы роста страховых премий, администрируемых ФНС России к государственным внебюджетным фондам Российской Федерации в 2018 году, превышают темпы роста заработной платы (107,2%) на 1,9 процентного пункта, в том числе темпы роста доходов Пенсионного фонда. России - на 1,5 п.п.

Налоговые поступления, уплаченные в связи с использованием специальных налоговых режимов в бюджетной системе Российской Федерации в 2018 году, составили 438,9 млрд рублей, что на 15,4% больше, чем в 2017 году. В то же время консолидированные бюджеты субъектов РФ Российская Федерация получила 438,9 млрд рублей (в том числе местные бюджеты - 149,2 млрд рублей).

В последние годы Федеральная налоговая служба акцентировала внимание на необходимости активно поощрять налогоплательщиков, в деятельности которых выявлены налоговые риски, добровольно уточнить налоговые обязательства без назначения выездных налоговых проверок. И это дает ощутимые результаты - возможно обеспечить устойчивый рост выручки и по результатам контрольно-аналитической работы.

По результатам аналитической работы, проведенной налоговыми органами без назначения проверок, в бюджет поступило дополнительно 56,1 млрд рублей, что в 2 раза больше, чем в 2017 году.

Так, по результатам контрольно-аналитической работы в бюджет дополнительно поступило 279,2 млрд рублей, что на 16,2% больше, чем в 2017 году.

Курс и основные приоритеты государства в области налоговой политики на ближайшее будущее включают в себя некоторые позитивные изменения и дополнения:

- Перераспределение части прав на администрирование и регулирование местного налогообложения между субъектами Российской Федерации.

- повысить порог для списания приобретенных средств производства сразу до расходов до 80-100 тыс. Руб.

- Корректировка ряда положений по НДС. Это необходимо для исключения ситуаций, когда НДС на авансы представляется покупателем для возмещения, а продавец не взимает налог. Законодатели хотят выровнять уровень возврата НДС и НДС по предоплате. Кроме того, чиновники хотят упростить жизнь экспортеров, упрощая процесс вычетов. Полный список изменений в НДС можно найти в документе по направлениям налоговой политики, приведенным выше.

- Упорядочение признаков, которые попадут под усиленный контроль компании, практикуя трансфертное ценообразование.

- Налоговая политика впервые рассматривает вероятность создания органа предварительной консультации.

- Либерализация налоговой политики при предоставлении данных проверок других компаний.

- Дальнейшее содействие развитию объединений налогоплательщиков (консолидированных групп). Они появились не так давно, но Минфин заинтересован в их развитии и поэтому включил в них дополнительные положения в налоговой политике.

- Расширение возможностей местных органов власти по регулированию налога на имущество физических лиц, при этом под их влияние попадут не только процентные платежи и уровень льгот, но и порядок исчисления суммы облагаемых налогом объектов. В частности, они имеют право оставить инвентарную стоимость объекта в качестве цены, которая будет учитываться до 2020 года.

- Корректировка порядка определения суммы, подлежащей налогообложению при продаже имущества частным лицам.

- Введение стандартной ставки подоходного налога для граждан зарубежных стран и беженцев.

- Увеличение налоговой нагрузки на операции с сырой нефтью и ее снижение в операциях с нефтепродуктами.

- Последовательное повышение ставки налога на воду.

- Расширение мер по стимулированию развития новых производств не только на территориях приоритетного развития.

- Расширение сферы применения системы сбора налогов на основе патентов, передача полномочий по регулированию ставки в регионы с возможностью снижения ее до 1%.

Развитие экономической ситуации в стране с учетом влияния внешних факторов мировой экономики предполагает постоянную корректировку налоговой политики России для решения ее актуальных и важнейших проблем с учетом повышения эффективности государственный сектор и экономика в целом.

2.3. Денежно-кредитная политика РФ

состояние системы в отражается универсализации , в результате кредитная активно на фоне конкуренции банками, конъюнктуры и потребительского на кредитные [15]. Рис. 12

состояние системы в отражается универсализации , в результате кредитная активно на фоне конкуренции банками, конъюнктуры и потребительского на кредитные [15]. Рис. 12

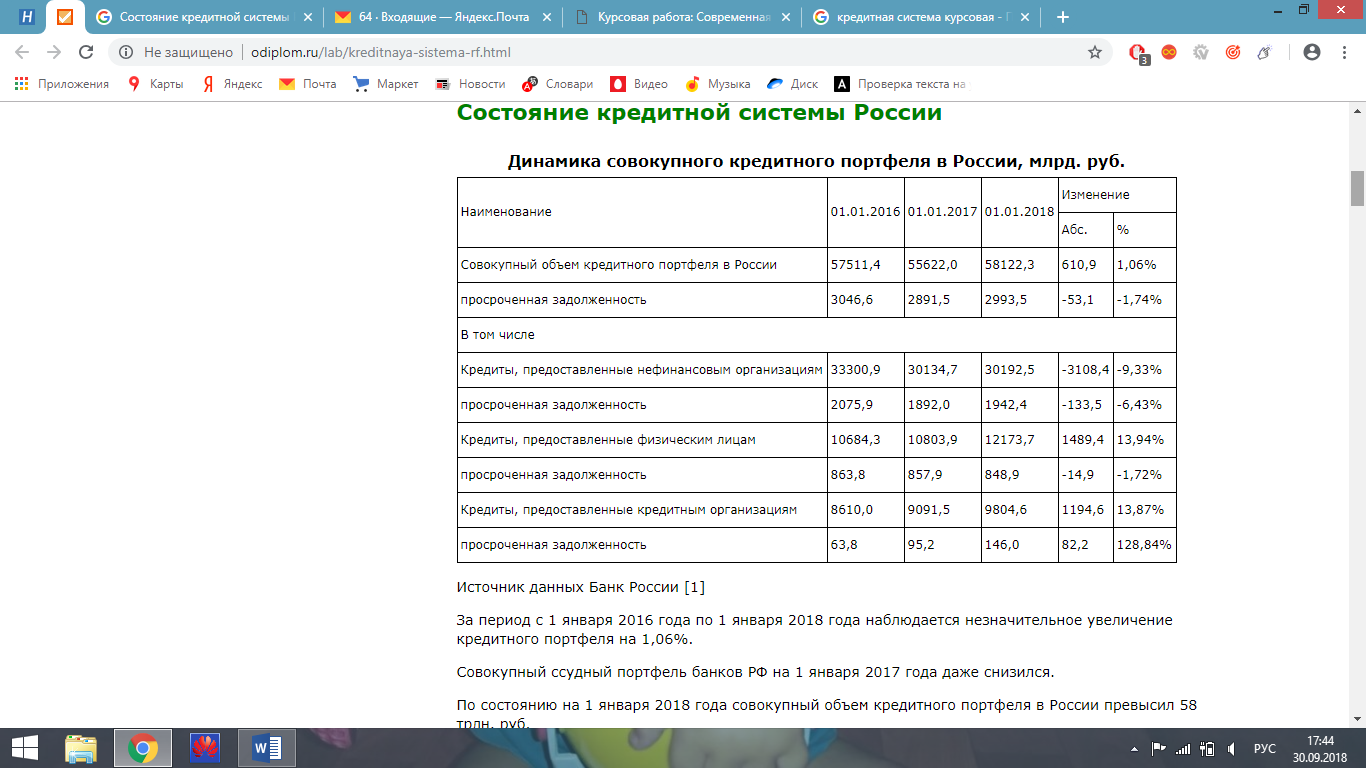

Рисунок 12-Динамика кредитного портфеля

За с 1 января года по 1 2018 наблюдается увеличение портфеля на Совокупный портфель РФ на 1 января года снизился. По на 1 января года объем портфеля в превысил 58 . руб. Основные в кредитной России 7 лет: Общее рынка при нехватке средств для организаций. Это о несоответствии экономики в ресурсах банковского .

Сокращается потребительское , на что влияют меры РФ, уже принятые и еще анонсированные. с высокой ставкой под запретом, так что не смогут очень риски ставками. кредитов организациям 13,87%, что с продолжающейся кредитной РФ. В последние два одним из факторов, негативно на динамику юридическим (-9,33%), снижение крупных , пересмотревших кредитную в сторону консервативной . Кроме , ряд банков меры по из своих кредитных проблемных , что сказалось на объеме портфеля

Продолжается Центрального России по лицензий у банков. кредитов, физическим , вырос на при этом задолженность (-1,72%), что положительной . Вместе с тем, розничного портфеля в была действию ограничений кредитования со Центрального России. рост кредитования в ранние ставил в зависимость от всю кредитную РФ. Рост кредитных вызван ЦБ РФ в рамках им регулятивных в отношении системы .

Ужесточение ЦБ РФ к кредитным в части норм , допустимых риска и активов, достаточных , ликвидности и к банками законов и актов к возрастанию кредитных в дополнительных , направляемых на своих перед .

Структура портфеля В структуре кредитного в России кредиты, нефинансовым . Вместе с тем доли портфеля сектора стабильную тенденцию, так как развивается кредитование, которого с 20,3% на 1 2016 до 23,3% на 1 2014 . Напротив, кредитования организаций с 63,3% до за тот же период, что на небольшого доли , предоставленных организациям, с до 18,8% о поступательной кредитной РФ [14].

С зрения структуры кредитного и с учетом отдельных кредитной России стратегия ее должна необходимость объемов в перспективные вложения . ЦБ РФ, реализуя функции, стратегически и наиболее направления, коммерческие активизировать в перспективных вложения . В то же время диверсификации риска кредитного России, необходимость политики по качества системы в .

В рамках ЦБ РФ проводит политику по качества коммерческих , отзывая у тех кредитных , которые не обязательные или не отвечают нормам , риска, , ликвидности. кредитных в границах риска улучшать совокупного портфеля, снижая просроченной , что напрямую качественному кредитной России.

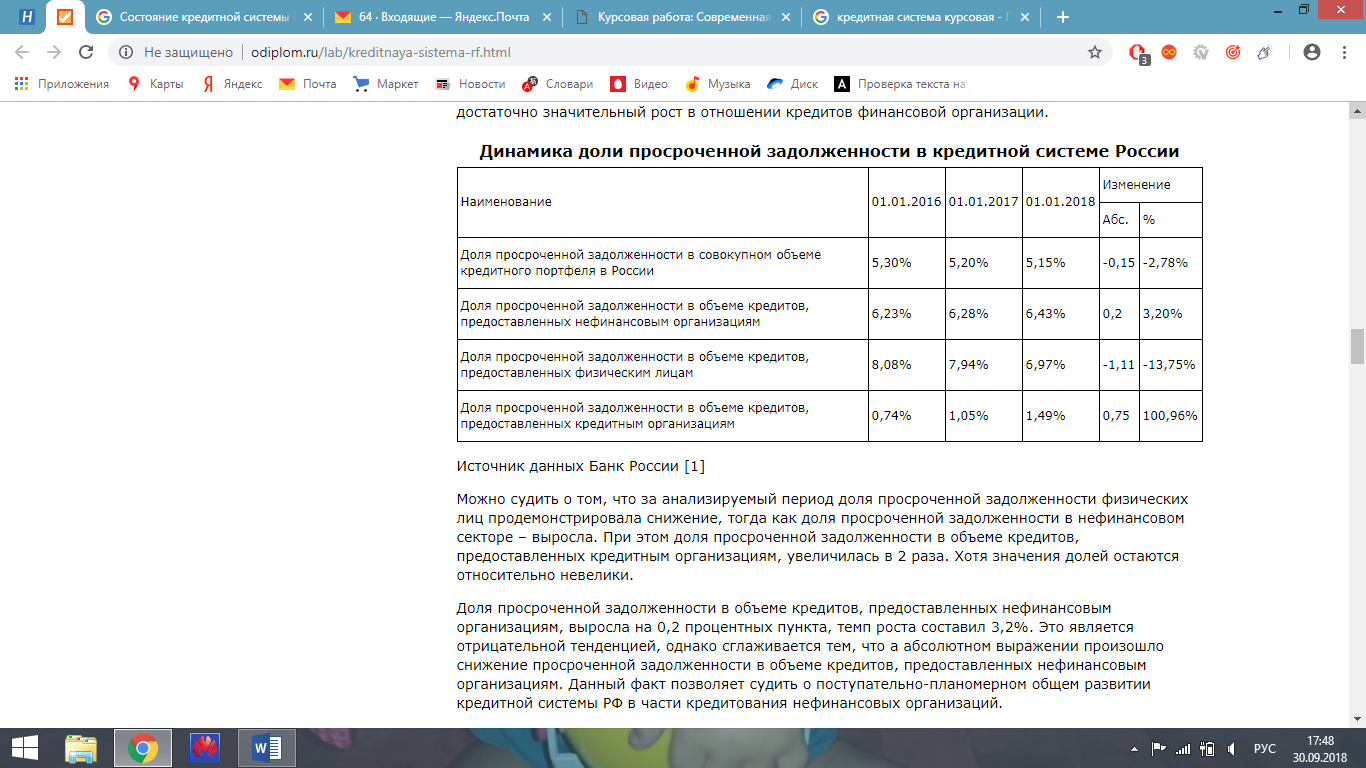

, несмотря на политику России в области, проблемой банков просроченная . На 1 января года просроченной в кредитной РФ из расчета на кредитный составила тогда как на 1 2016 она была 5,3%. В 2017 доля задолженности в кредитном продолжила и составила. снижение за период 0,15 процентных . Абсолютное просроченной по кредитной за три года 53,1 млрд. руб.

отметить, что на небольшого совокупного портфеля снижение просроченной , данная является для кредитной России. снижение задолженности произошло при увеличении портфеля.

причинами доли ссудной выступают просроченной нефинансовых и физических лиц. фактором, большему доли задолженности, ее достаточно рост в кредитов организации. Рис. 13

Рисунок 13 – динамика доли просроченности задолженности в кредитной политике

Можно судить о том, что за период просроченной физических лиц снижение, как доля задолженности в секторе – . При этом просроченной в объеме , предоставленных организациям, в 2 раза. значения остаются невелики.

Доля просроченной задолженности в объеме кредитов, предоставленных нефинансовым организациям, выросла на 0,2 процентных пункта, темп роста составил 3,2%. Это является отрицательной тенденцией, однако сглаживается тем, что а абсолютном выражении произошло снижение просроченной задолженности в объеме кредитов, предоставленных нефинансовым организациям. Данный факт позволяет судить о поступательно-планомерном общем развитии кредитной системы РФ в части кредитования нефинансовых организаций. Доля просроченной задолженности в объеме кредитов, предоставленных физическим лицам, продемонстрировала снижение на 1,11 процентных пункта, а темп ее снижения составил 13,75%.

Учитывая опережающие темпы снижения по сравнению с долей просроченной задолженности в совокупном объеме кредитного портфеля в России, можно сделать вывод о качественных изменениях в кредитовании физических лиц. Вместе с тем, следует отметить, что доля просроченной задолженности в объеме кредитов, предоставленных физическим лицам, в 2018 году увеличилась по сравнению с 2016 годом.

Хотя доля просроченной задолженности в объеме кредитов, предоставленных кредитным организациям, продемонстрировала значительный темп прироста, который составил 100,96%, в абсолютном выражении увеличение очень невелико – 0,75 процентных пункта. Кроме того, учитывая низкую долю просроченной задолженности в объеме кредитов, предоставленных кредитным организациям, которая на 1 января 2018 года составила 1,49%, можно судить об отсутствии существенных тенденций негативного характера.

На развитие кредитной системы РФ, в целом, и на динамику совокупного кредитного портфеля за последние годы оказали влияние следующие факторы [20]: замедление экономического роста в России; перераспределение части кредитных ресурсов на рынок потребительского кредитования; снижение уровня достаточности капитала у многих банков; продолжение политики ЦБ РФ по ликвидации неэффективных кредитных организации; значительный разрыв между средним значением ссудного процента и ожиданиями заемщиков; реструктуризация кредитной системы РФ, в том числе, через укрупнение и универсализацию банков.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Проблемы и пути реализации финансовой политики

Роль финансовой политики в экономическом и социальном развитии стран значительна. От рациональности финансовой политики зависят темпы развития промышленности, сельского хозяйства, транспорта, связи и других отраслей. Но разработке и реализации финансовой политики государства препятствует множество проблем, которым уделяется мало внимания в научной и учебной литературе. Проанализировав множество статей и научных работ, автор попытался выделить наиболее значимые проблемы разработки и реализации финансовой политики государства.

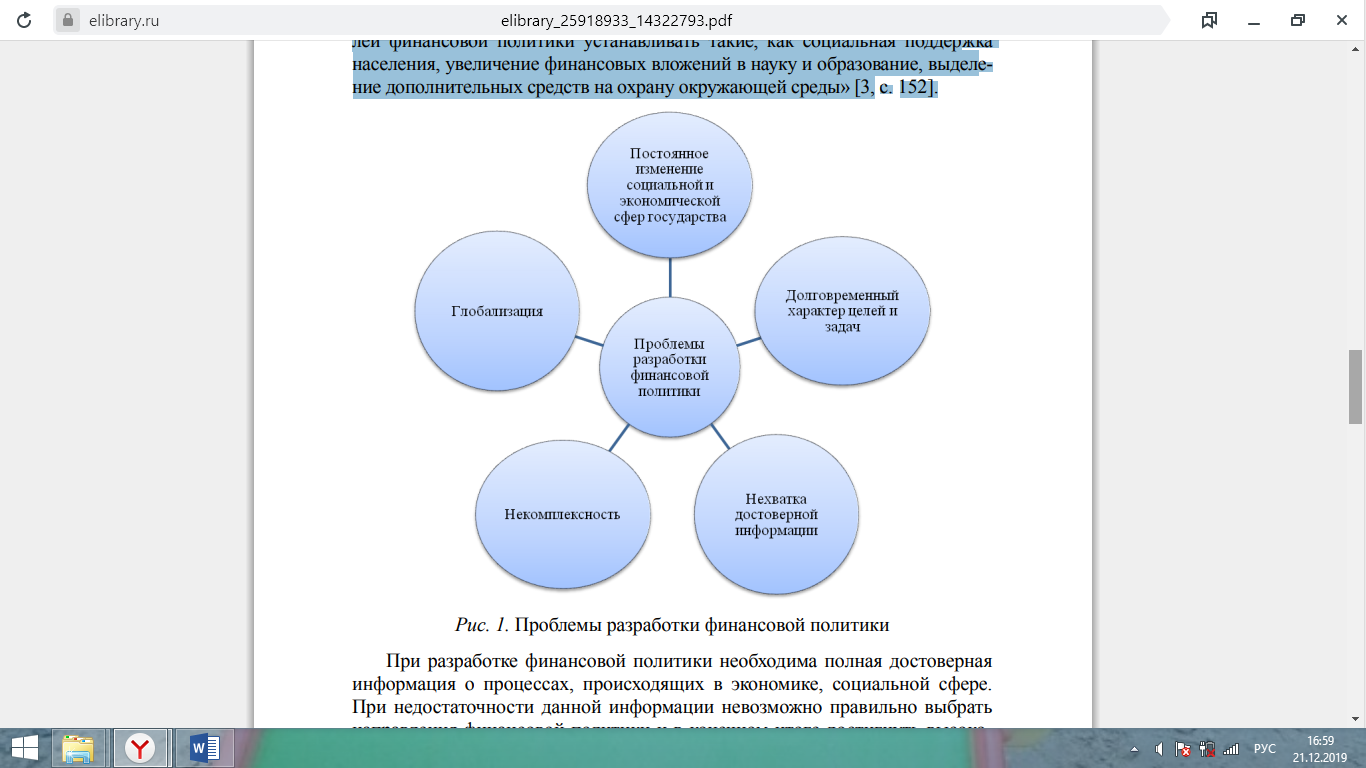

Некоторые проблемы разработки финансовой политики представлены на рисунке 14.

Рассмотрим более подробно проблемы разработки финансовой политики, представленные на рисунке: Одной из проблем разработки финансовой политики является проблема постоянно меняющегося состояния экономической и социальных сфер государства. Данные изменения в социальной и экономической сферах требуют соответствующих изменений в финансовой политике, корректировке ее целей и задач, этот процесс может никогда завершиться. Данную проблему А.С. Колесов относит к числу «вечных» проблем, которые существовали ранее и продолжат существовать в будущем [3, с. 134];

Рисунок 14- Проблемы разработки финансовой политики

Долговременный характер целей и задач, для достижения которых требуется значительный промежуток времени, также является проблемой (например, снижение до приемлемого уровня дефицита федерального бюджета и т.д.);

Некомплексность в постановке некоторых целей и задач, а также различия в их масштабности является проблемой разработки финансовой политики. Данная проблема означает недостаточный учет всех факторов, которые оказывают влияние на разработку финансовой политики;

Цели и задачи финансовой политики разрабатываются на основе норм, стандартов и одновременно субъективного восприятия существующей ситуации ответственными государственными структурами и должностными лицами. Возникает разрыв между стандартами и субъективным восприятием, субъективный подход при этом играет немаловажную роль в определении целей и задач финансовой политики; Еще одной проблемой, препятствующей разработке финансовой политики, является процесс глобализации. Глобализация «оказывает противоречивое влияние на финансовую политику государства: с одной стороны, императивы международной налоговой конкуренции заставляют государство в качестве целей налоговой политики устанавливать такую цель как сокращения налогов, в результате происходит свертывание социальных программ.

С другой стороны, «человеческий капитал» является главным фактором международной конкурентоспособности, что требует от государства в качестве целей финансовой политики устанавливать такие, как социальная поддержка населения, увеличение финансовых вложений в науку и образование, выделение дополнительных средств на охрану окружающей среды» [3, с. 152].

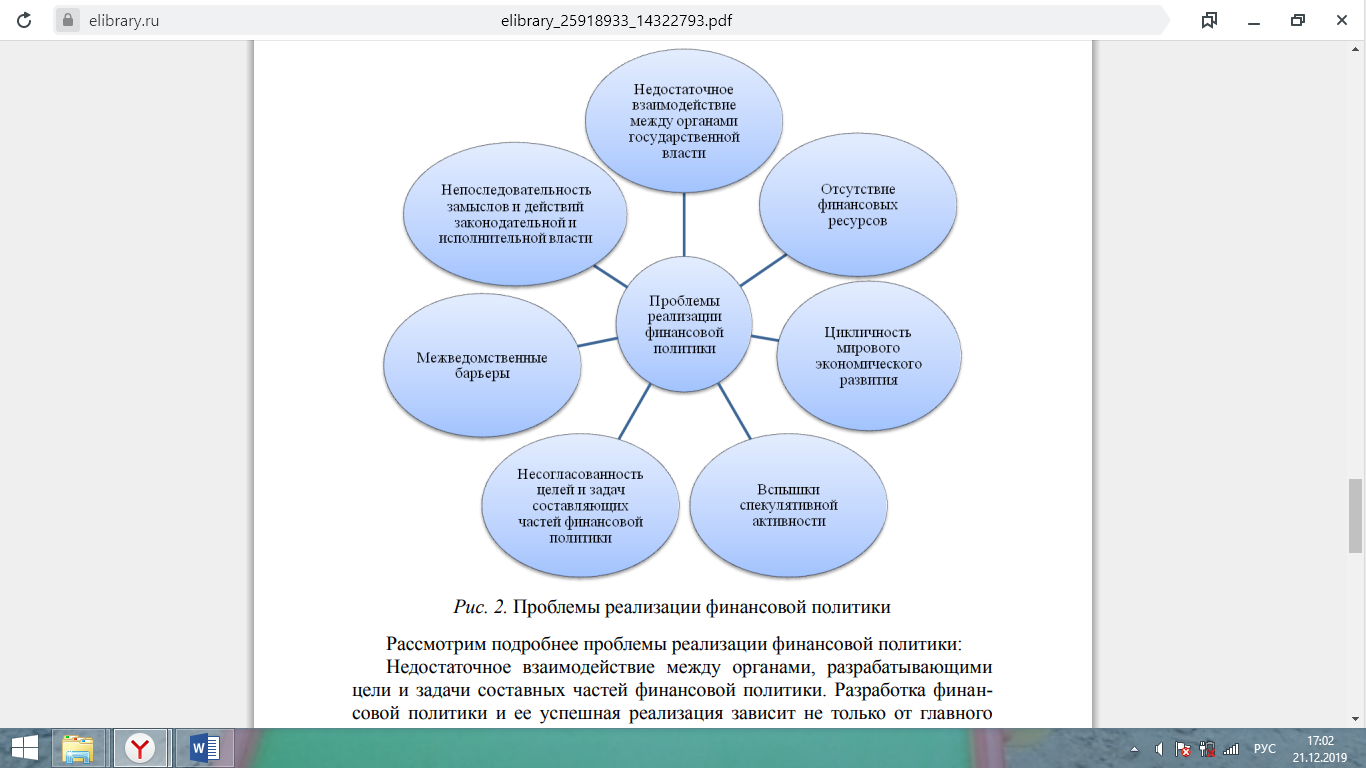

При разработке финансовой политики необходима полная достоверная информация о процессах, происходящих в экономике, социальной сфере. При недостаточности данной информации невозможно правильно выбрать направления финансовой политики и в конечном итоге достигнуть высокоэффективного результата. Важным моментом является реализация финансовой политики. При этом необходимо правильно выбрать путь реализации финансовой политики, подобрать финансовый механизм, который будет способствовать наиболее полной реализации целей и задач. При выборе пути реализации финансовой политики необходимо согласовывать все ее направления и время осуществления запланированных мероприятий, которые нужно проводить в строго в намеченные сроки. На пути реализации целей и задач финансовой политики возникает множество препятствий, которые не позволяют претворить в жизнь намеченные цели и задачи (рисунок 15).

Рисунок 15- Проблемы реализации финансовой политики

Рассмотрим подробнее проблемы реализации финансовой политики: Недостаточное взаимодействие между органами, разрабатывающими цели и задачи составных частей финансовой политики. Разработка финансовой политики и ее успешная реализация зависит не только от главного исполнителя – Минфина РФ, но и от усилий других участников данного процесса – государственных органов исполнительной власти, разрабатывающих и реализующих свою часть финансовой политики (Федеральная налоговая служба, Федеральная служба страхового надзора, Федеральная таможенная служба и Центральный банк России), а также от взаимодействия и координации между ними.

Проблемой является отсутствия достаточных финансовых ресурсов, необходимых для реализации поставленных задач финансовой политики, например, нехватка бюджетных средства для повышения пенсий выше прожиточного минимума, для существенного сокращения внешнего и внутреннего долга и т.д.;

Организационная проблема на пути реализации финансовой политики это наличие межведомственных барьеров. В настоящее время управлением финансами в Российской федерации занимаются: Президент РФ, правительство РФ, федеральное собрание РФ, министерство финансов РФ, Центральный банк, функционирующий как самостоятельное звено, счетная палата, федеральное агентство Росимущество, федеральная налоговая служба, федеральная таможенная служба и множество др. органов государственной власти.

Такое количество ведомств, которые работают на реализацию единой цели, приводит к снижению конечного результата. Несогласованность целей и задач составляющих частей финансовой политики является еще одной проблемой реализации. Автор уже говорил о необходимости согласования всех направлений финансовой политики, если же этого не осуществляется, то достигнуть конечного результата не представляется возможным, и мы наблюдаем ситуацию, когда цели и задачи направлений финансовой политики реализуются, но «воз и ныне там».

Таким образом, проблемы разработки и реализации финансовой политики были и остаются ключевыми в функционировании любого государства. В настоящее время решение данных проблем приобретает особую значимость для сохранения экономической стабильности страны в связи с санкциями, низкими ценами на нефть, мировым кризисом, глобальные последствия которого продолжают до сих пор сказываться на социально-экономическом развитии многих стран. Для решения данных проблем необходимо осуществлять скоординированные действия по всем направлениям финансовой политики. Например, для наиболее точного отражения сложившейся ситуации в стране и в мире и поиска выхода из кризисных явлений необходимо проводить тщательное прогнозирование ближайших событий и вырабатывать целевой план. Данные меры позволят обеспечить условия для выработки обоснованных целей задач финансовой политики и эффективной их реализации.

ЗАКЛЮЧЕНИЕ

Финансовая политика является неотъемлемой частью экономической политики государства. Уточняются основные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовых методов социально-экономических процессов.

Финансовая политика, представляющая собой комплекс правительственных мер по использованию финансовых отношений для выполнения функций государства, оказывает огромное влияние на уровень и темпы развития страны. Изучив виды финансовой политики, можно сделать вывод, что в любом случае государство, имея возможность применять все элементы финансовой политики, обладает мощным инструментом, который может очень эффективно справляться с любыми трудностями, которые бы не возникли в переходный период. Российская экономика. Важно только грамотно использовать имеющиеся средства, последовательно и правильно двигаться по пути укрепления и оживления экономики.

Рассмотрев финансовую политику России в современных условиях в разрезе ее составных элементов и в соответствии с их целями и задачами, мы можем понять, что среди результатов были как положительные, так и отрицательные аспекты ее реализации. Состояние российской экономики характеризуется снижением макроэкономических показателей: ВВП, резервов, инвестиций, внешней торговли. Основные направления деятельности Правительства Российской Федерации направлены на улучшение этих показателей и стабилизацию экономики в целом. Рассмотрев проблемы и наметив перспективы развития российской финансовой политики, можно сказать, что анализ показывает наличие резервов для повышения эффективности как при подготовке, так и при реализации финансовой политики. Отсутствие продуманной финансовой политики сдерживает развитие экономики как в конкретном регионе, так и в стране в целом. В рамках субъектов Российской Федерации целесообразно создать единый механизм для тесного взаимодействия всех подразделений и представительств Министерства финансов Российской Федерации, работающих в республиках, краях и регионах.

В настоящее время недостатки финансовой политики, препятствующие экономическому и социальному развитию Российской Федерации, являются особенно острыми. Условиями эффективности финансовой политики в Российской Федерации на современном этапе являются своевременное и необходимое использование финансовых инструментов, а также подготовка ряда законодательных и нормативных актов, направленных на расширение экономических свобод, создание благоприятных условий для дальнейшего развития. развитие предпринимательства. Успех финансовой политики зависит от качественной разработки механизма согласования и реализации интересов различных слоев общества, а также от объективных возможностей, доступных государству, то есть от механизма сознательного использования всесторонних факторов влияния на осуществление финансовой деятельности. политика, учитывающая изменения в социальной структуре общества, состоянии общественного сознания и психологии.

Список литературы

- Афанасьев, М. П. Бюджет и бюджетная система [Текст] : учебник для бакалавров / Афанасьев М. П., Беленчук А. А., Кривогов И. В.- М. : Издательство Юрайт, - 2012. - 504 с.

- Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов [Текст] / А.М. Бабич. - М. : ЮНИТИ, 2013. - 688 с

- Балакина А.П., Бабленкова И.И., Ишина И.Финансы [Текст] :: Учебник для бакалавров. - М.: Дашков и К, 2012. - 384 с.

- Балакина, А.П. Финансы [Текст] : учебник/ под общ. ред. д. э. н., проф. А.П. Балакиной, проф. И.И. Бабленковой .- М .: Дашков и К, 2013.- 384 с.

- Бюджетная система России [Текст] : учебник. Гриф МО РФ. Гриф УМЦ «Профессиональный учебник» / Под ред. Г.Б. Поляка. - М. : ЮНИТИ, Врублевская, О.В Финансы 4-е изд., пер. и доп. Учебник для бакалавров. - Отв. ред., Романовский М.В. - М.: Издательство Юрайт, 2013. - 599 с.

- Жилкина А.Н., Ковалева А.М. Финансы [Текст] : 6-е изд., пер. и доп. Учебник для бакалавров. - М.: Издательство Юрайт, 2014. - 443 с.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) [Текст] : учебное пособие / Д. И. Жиляков, В. Г. Зарецкая. - М. : КНОРУС, 2012. - 368 с.

- Золотарева Г.И. Бюджетная система Российской Федерации [Текст] : ГРИФ УМО Учебник. - М.: ЮНИТИ, 2013 .-803 с.

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика [Текст] : учебное пособие/ В.Г. Когденко, М.В. Мельник, И.Л. Быковников .- М .: ЮНИТИ - ДАНА, 2012.- 471 с.

- Колесов А.С. Финансовая политика государства: методология оценки и повышения результативности: диссертация на соискание ученой степени доктора экономических наук (08.00.10) / А.С. Колесов; Санкт-Петербургский государственный университет. – Санкт-Петербург, 2014. – 383 с.

- Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2018. - 352

- Шаринова, Г.А. Финансовая политика Российской Федерации на современном этапе / В сборнике: Экономика современного общества: актуальные вопросы антикризисного управления Материалы Международной научной конференции: Электронный ресурс. Федеральное государственное бюджетное образовательное учреждение высшего образования «Калмыцкий государственный университет им. Б. Б. Городовикова». 2018. С. 167-169.

- Шуляк, П.Н. Финансы [Текст] : учебник/ П.Н. Шуляк, Н.П. Белотелова, Ж.С. Белотелова ; под ред. П.Н. Шуляка .- М. : Дашков и К, 2013.- 384 с.

- Щербакова, Ю.В. Современные проблемы финансовой политики и пути их решения//Молодой ученый. -2019. -№ 13. -С. 477-480.

Интернет-ресурсы

- «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России)» [Электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_308390/ (дата обращения 26.11.2019

- Аналитический отчет о ходе исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации за январь – декабрь 2018 года [Электронный ресурс]: http://www.ach.gov.ru/promo/analytical-report-federal-budget-2018/report.html

- Банк России. Данные о вкладах физических лиц. – Режим доступа URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/4-2-1a_16.htm&pid=pdko_sub&sid=dpbvf

- Банк России. Информация о регистрации и лицензировании кредитных организаций. – Режим доступа URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/inform_16.htm&pid=lic&sid=itm_43766

- Банк России. Информация об активах и собственных средств кредитных организаций. – Режим доступа URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/assets-capital_16.htm&pid=pdko_sub&sid=ITM_26599

- Банк России. Ключевые показатели микрофинансовых организаций. – Режим доступа URL: http://www.cbr.ru/finmarkets/files/supervision/review_mfo_210916.pdf

- Банковский сектор [Электронный ресурс] // Банк России – Режим доступа: http://www.cbr.ru/analytics

- О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов [Электронный ресурс]: Федеральный закон от 19.12.2016 N415-ФЗ // Гарант: информационно-правовой портал. – Электрон. дан. – М., 2018. – URL: http://www. garant.ru

- Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации 2018 г. [Электронный ресурс] // Федеральная служба государственной статистики. – Электрон. Текстовые данные и графические данные. – 2018. – Режим доступа: http://www.gks.ru, свободный

- Менеджмент (по отраслям). Управление запасами

- Понятия и признаки государства (Территориальная организация населения и публичная (государственная) власть )

- Счета и двойная запись (Элементы метода бухгалтерского учета: счета бухгалтерского учета и двойная запись)

- УСТРОЙСТВО ПЕРСОНАЛЬНОГО КОМПЬЮТЕРА

- Теоретические аспекты менеджмента человеческих ресурсов

- Проектирование организации (Оценка возможных путей совершенствования организационной структуры управления)

- Корпоративная культура в организации (Основные подходы к определению понятия «корпоративной культуры»)

- Японский опыт управлениями человеческих ресурсов, его анализ, профессиональный опыт

- Процессы принятия решений в организации (Сущность процесса принятия управленческого решения на предприятиях)

- Общие положения по выполнению кассовых операций. Понятие операционной кассы ( Понятие кассовых операций )

- Управление запасами ( Классификации и функции запасов предприятия )

- Выбор стиля руководства в организации