Финансовая политика и ее реализация в РФ

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что финансовая политика является весомой составляющей государственного регулирования социально-экономического развития общества. Становление финансовых отношений происходит в условиях трансформации экономики, которая является предпосылкой и одновременно объектом их влияния. Исходя из стратегии развития экономики, связанной с повышением уровня ее эндогенной составляющей, необходимы соответствующие институциональные изменения в системе финансового регулирования экономики, которая формируется в определенной институциональной среде и представляет собой совокупность таких финансово-бюджетных и экономических составляющих, как доходная часть бюджета, расходная часть бюджета, дефицит бюджета, государственный долг, налоговая регуляция, межбюджетные отношения, экономические процессы в стране, внешняя экономическая среда и взаимосвязь между ними. Преобразование системы финансово-бюджетного регулирования в значительной степени связано с изменением институциональной среды общества, составляющие финансовой политики совершенствуются с развитием социально-экономической сферы, экономической стратегии и характеризуют адаптационные возможности архитектоники финансовой системы.

Следует отметить, что финансовое регулирование влияет как одновременно, так и с лагами во времени на темпы социально- экономического развития, а также на стойкость и сбалансированность финансовой системы. Основным заданием финансового, в том числе бюджетного регулирования, является обеспечение выполнения заданий социально-экономического развития государства и административно-территориальных единиц, однако при этом важна поддержка прежде всего запаса стойкости бюджетной системы. С целью разработки и реализации сбалансированного финансово-бюджетного регулирования в течение определенного периода бюджетная политика должна определяться исходя из цикличности экономического развития, а также состояния государственных финансов и запаса стойкости бюджетной системы, существенное снижение которого может привести к осложнениям в проведении эффективного бюджетного регулирования относительно позитивного влияния на экономический рост.

Важным представляется усовершенствование координации финансово-бюджетной и денежно-кредитной политики в системе экономического развития. Учитывая, что бюджет является одним из основных инструментов государственного регулирования экономики, становление эффективной бюджетной системы выступает необходимым условием для достижения экономического развития любой страны. Бюджетная политика, которая реализуется посредством системы бюджетных механизмов, должна обеспечивать бюджетное равновесие и эффективное влияние на социально-экономические процессы.

Цель исследования – изучение теоретических и практических аспектов финансовой политики на современном этапе.

Достижение поставленной цели предполагает решение следующих задач:

- рассмотреть теоретические аспекты финансовой политики;

- выявить основные проблемы реализации финансовой политики в условиях финансового кризиса и введенных санкций;

- определить перспективные направления финансовой политики на ближайшую перспективу.

Объект исследования – финансовая политика государства.

Предмет исследования – современное состояние и перспективы финансовой политики России.

Структура работы включает введение, три главы, заключение и список используемых источников.

1. Теоретические аспекты реализации финансовой политики

1.1. Понятие финансовой политики государства

Понятие «финансы» (фр. Finances - денежные средства) в российской научной и учебной литературе определяется как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идёт о целевых фондах государства или хозяйствующих субъектов (предприятий). Важнейшим понятием в области финансов является бюджет.

Понятие бюджет (от старонормандского bougette - кошелёк, сумка, кожаный мешок, мешок с деньгами) - схема доходов и расходов определённого объекта (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год [10, с. 134].

В нашем случае, бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Бюджет является основным инструментом государственного регулирования экономики, обеспечения её стабильности и развития, в этом его важнейшая роль [1, с. 217].

Бюджетным кодексом Российской Федерации и Федеральным законом № 131-ФЗ установлено, что каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования разрабатывается и утверждается в форме правовых актов представительных органов местного самоуправления и предназначен для исполнения расходных обязательств муниципального образования. Значимость бюджета может рассматриваться в социальной сфере, сфере экономики, а также в политической жизни государства. Воздействие бюджета на развитие экономики характеризуется процессом перераспределения национального дохода между отраслями. Это проявляется при формировании налоговой политики в налоговых льготах, преференциях для одних отраслей и сфер деятельности и дополнительным налогообложением других. Очевидна социальная значимость бюджета. Бюджетное финансирование направлено на реализацию социальных задач государства, образование, здравоохранение, сферу социальной политики. В зависимости от политики государства и типа экономики более существенными становятся расходы бюджета на экономические и социальные нужды.

Бюджетная политика трактуется как совокупность принимаемых решений, осуществляемых органами законодательной (представительной) и исполнительной власти, мер, связанных с определением основных направлений развития бюджетных отношений и выработкой конкретных путей их использования в интересах граждан, общества и государства51. Бюджетная политика является составной частью финансовой политики государства. Она подразделяется на федеральную, региональную и местную [10, с. 136].

Муниципальная бюджетная политика отличается от государственной. Эти отличия обусловливаются спецификой её субъектов. Она предполагает реализацию локальных интересов с использованием соответствующих инструментов. Таким образом, наблюдаются определённые различия между целями и непосредственной реализацией местной политики и политики государства. Местная политика различных территорий также имеет отличия.

Однако государственная политика предполагает единство целей на всей территории страны в связи с подчинённостью единым стратегическим ориентирам государственного управления. Муниципальная политика может рассматриваться не только как элемент государственной политики, но и как деятельность органов местного самоуправления, ориентированных на реализацию интересов жителей конкретного муниципального образования. Цели муниципальной местной политики декларируются в постановлении об основных направлениях бюджетной политики муниципального образования. Формирование таких документов обусловлено требованиями БК РФ, а в ст.172 указывается, что составление проекта бюджета основывается в том числе на основных направлениях бюджетной и налоговой политики [15, с. 118].

Таким образом, бюджет является макроэкономическим регулятором воспроизводственных процессов, важнейшим инструментом реализации приоритетов социально-экономического развития территорий. Бюджетная политика играет важную роль в управлении экономикой страны, являясь одним из главных инструментов государственного регулирования экономики. Бюджетная политика является основной частью государственной экономической политики.

1.2. Методы и инструменты финансовой политики на современном этапе

Весьма актуальным является расширение перечня инструментов, с помощью которых государство может оказывать регулирующее воздействие на темпы роста экономики. Подчеркнем особую роль выбора адекватных инструментов, с помощью которых осуществляется бюджетное регулирование в условиях рецессии.

Вместе с тем отметим, что не существует единой модели финансового, в т.ч. бюджетного регулирования для разных стран. Необходим учет факторов, влияющих одновременно на структурные элементы и бюджетной, и в целом финансовой политики, а именно: особенности воспроизводственного процесса в экономике; институциональная структура экономики; объем экспорта; конъюнктура мирового рынка; спрос на деньги; организация денежного обращения [14, с. 63].

К инструментам бюджетной политики относят: бюджетные правила; инструменты управления бюджетными доходами и бюджетными расходами; инструменты управления бюджетным дефицитом и государственным долгом [9, с. 125].

Самым оптимальным инструментом, используемым для регулирования дефицита бюджета, является размещение государственных ценных бумаг в национальной валюте. Выпуск облигаций в иностранной валюте связан с риском девальвации национальной валюты. Большое значение имеет использование таких инструментов, обеспечивающих управление государственным долгом, как оптимизация стоимости его обслуживания, реструктуризация, управление соотношением между внутренним и внешним государственным долгом [14, с. 64].

Эффективной можно считать бюджетную политику, обеспечивающую на данном этапе экономического развития страны сохранение уровня государственного долга на приемлемом уровне, стимулирование экономического роста в стране, повышение инвестиционной активности частных инвесторов, сочетание государственного и частного инвестирования, повышение социальной эффективности функционирования бюджетов бюджетной системы.

2. Становление и современный этап реализации финансовой политики в России

2.1. Финансовая политика РФ в начале 2000-х годов

Система межбюджетных финансовых потоков, которая действует в современной России, начала складываться с 1991 г. Реформы всей бюджетной системы и межбюджетных отношений внутри страны потребовало введение принципов реального федерализма в сфере государственного устройства.

Ретроспективный анализ эволюции системы межбюджетных отношений в Российской Федерации с разных позиций позволяет выделить шесть этапов.

Годы стихийной децентрализации – так ознаменовался первый этап (1991-1993 гг.). Его целью являлось создание новой бюджетной системы страны, а также формирование основ межбюджетных отношений [1, с. 217].

Бюджетная система, которая досталась России, после распада Советского Союза в 1991 году, носила характер условно федеративного, а в реальности унитарного высокоцентрализованного государства, в котором региональные и местные власти не имели значимой бюджетной самостоятельности. За период с 1991 по 1993 годы был приняты несколько законов, которые определяли основные принципы и перспективы развития новой бюджетной системы страны. В итоге, принятые законы не были реализованы в полной мере. Развитие межбюджетных отношений носило конфликтный характер между центром и регионами и происходило под влиянием политической обстановки в стране [10, с. 151].

Региональные власти имели весьма ограниченную степень самостоятельности, они могли оказать существенное влияние только на расходы региональных бюджетов. Причем удельный вес данных расходов в консолидированном бюджете Российской Федерации в 1993 году составлял 40,3%.

Межбюджетные отношения на региональном уровне основывались на том, что дотации и отчисления от налогов, которые распределялись на долевой основе, поступали из регионального бюджета, а не из федерального. Такая система не давала стимула местным органам власти к наращиванию налогового потенциала и сокращению нерациональных расходов. Причиной тому являлось изъятие, путем изменения нормативов отчислений от регулирующих налогов, дополнительных доходов или экономии.

Созданная на данном этапе основа налоговой системы в области межбюджетных отношений базировалась на концепции «регулирующих налогов», что повлекло за собой некоторое расширение налоговых полномочий региональных и местных властей, субъективизм в межбюджетных отношениях. Итогом стало значительное разграничение бюджетной обеспеченности населения различных субъектов Российской Федерации, которое не удается сгладить до сих пор [9, с. 128].

На следующем этапе развития межбюджетных отношений, который получил название «экспериментального» бюджетного федерализма и длился на протяжении пяти лет (1994-1998 гг.), предпринята попытка проведения первой системной реформы межбюджетных отношений. Была разработана Концепция реформирования межбюджетных отношений. В которой нашли отражение основы формирование новой, более прозрачной системы финансовой поддержки регионов России. Причем поддержка осуществлялась, исходя из оценки бюджетной обеспеченности регионов, которая складывалась из налоговых ресурсов и расходных потребностей.

В период «экспериментального» бюджетного федерализма возникла проблема так называемых «нефинансируемых федеральных мандатов», то есть обязательств, которые возлагались на региональные и местные бюджеты в соответствии с федеральным законодательством, но не имевших собственных доходных источников. Также оставалась несформированной законодательная база в области регулирования местных бюджетов. Межбюджетные отношения ежегодно пересматривались, а созданная система была в основном направлена на разделение бюджетных ресурсов между уровнями бюджетной системы, в соответствии с ежегодными законами о федеральном бюджете [1, с. 218].

В конце второго этапа произошло усиление субъективизма в межбюджетных отношениях. Кризис настиг региональные финансы, произошло увеличение долга региональных и местных бюджетов.

Для решения возникших проблем, российским правительством в 1998 году была одобрена «Концепции реформирования межбюджетных отношений в Российской Федерации в 1999-2001 годах», которая положила начало третьему этапу развития межбюджетных отношений (1999-2001 гг.). Данный документ стал первым в России официальным документом, в котором содержались положения о реформировании бюджетных полномочий между уровнями власти [10, с. 153].

Итогом реализации Концепции стало принципиальное изменение методики распределения средств Фонда финансовой поддержки регионов и, как следствие, повышение объективности этого вида финансовой помощи.

В июле 1998 года были приняты Бюджетный и Налоговый кодексы Российской Федерации. Данные документы разрабатывались и принимались в условиях проводимой реформы межбюджетных отношений, поэтому в них отразились лишь общие принципы межбюджетных отношений, соответственно принятые документы значимого влияния на реформу не оказали [9, с. 130].

Несмотря на наметившиеся позитивные изменения в системе межбюджетных отношений, которые произошли в результате реформы, по- прежнему оставался нерешенным целый ряд таких проблем, как отсутствие реальной самостоятельности региональных бюджетов из-за их зависимости от федеральных налогов (более чем на 80%), а также высокая степень регламентации федеральным законодательством региональных и местных бюджетов; принятие решений, которые ограничивали полномочия региональных и местных органов власти в области налогов. Данные ограничения региональные власти пытались компенсировать созданием различных внебюджетных фондов, ответственность за деятельность которых лежала на федеральных властях. Взаимоотношения региональных и местных властей так и оставались нерешенным вопросом, как и высокая роль неформальных взаимоотношений федерации и регионов.

Четвертый этап развития межбюджетных отношений (2002-2005 гг.) начался с разработки и утверждения новой программы реформ - в августе 2001 года, а именно с постановления Правительства Российской Федерации «О программе развития бюджетного федерализма в Российской Федерации на период до 2005 года» [1, с. 219].

В данной программе затрагивались проблемные вопросы формирования местных бюджетов. Была введена казначейская система исполнения бюджета, результатом данного нововведения стало усиление контроля над целевым использованием средств. Тем не менее, остались нерешенными многие задачи: снизился уровень доходов в территориальных бюджетах (с 72% в 2000 г. до 45,5% в 2005 г.) и повысилась зависимость от бюджетов вышестоящих уровней из-за изменений в налоговом и бюджетном законодательстве; увеличился дефицит региональных бюджетов. Так в 2001 г. превышение расходов над доходами было выше на 3,8 пункта, в 2005 г. превышение составило уже 6 пунктов.

Что касаемо трансфертов, выделяемых из федерального бюджета, то они не способствовали улучшению инвестиционного климата в субъектах Российской Федерации. Более того регионы начали утаивать доходы и предоставлять необоснованные льготы по уплате налогов, что привело к увеличению количества получателей трансфертов [10, с. 154].

Следующий этап развития межбюджетных отношений (2006-2008 гг.) наметился в связи необходимость повышения качества и эффективности управления государственными и муниципальными финансами.

Была разработана общая схема оказания финансовой поддержки субъектам РФ из федерального бюджета. Кроме того было определено, что аналогичные формы могут использоваться на основе общих принципов и методических подходов для организации финансовой поддержки местных бюджетов из бюджетов субъектов Федерации.

На пятом этапе (2006–2008 гг.) межбюджетные отношения строились на Концепциях и методиках формирования межбюджетных отношений Российской Федерации и субъектов Российской Федерации на соответствующий год и на среднесрочную перспективу. В соответствии с этими концепциями в 2006–2008 гг. предоставлялись различные виды межбюджетных трансфертов в соответствии с созданными во исполнение Бюджетного кодекса Российской Федерации формами финансовой поддержки. На данном этапе произошло законодательное закрепление налоговых полномочий, доходных источников и расходных обязательств бюджетов всех уровней.

2.2. Финансовая политика в 2016-2017 гг.

Бюджет является основным инструментом экономической политики государства. Именно в федеральном бюджете отражается реализуемая Правительством бюджетная, налоговая, таможенно-тарифная и социальная политика [10, с. 155].

Российская экономика в 2016-2017 годах существенно сократилась, и произошло перераспределение национального дохода от населения к корпорациям. Бюджет на 2017 год – это бюджет консервации накопленных проблем и бюджет отсутствия подходов к реструктуризации российской экономики.

В 2016 году правительство России временно перешло на однолетний, а не трехлетний бюджет. Кроме того, отменяется бюджетное правило, которое предполагает привязку к средней цене на нефть за несколько лет.

Бюджет на 2017 год рассчитан исходя из $50 за баррель. При этом среднегодовой курс доллара увеличился до 63,3 руб., экономика вернулась к скромному росту в 0,7% (против падения на 3,9%), а инфляция составила 6,4% (против 12,2%), на основании прогнозов Минфина [18].

На основе данных, представленных в Приложении 1, видно, что в 2018 году правительство рассчитывает на подорожание нефти до $52 за баррель, что практически не скажется на рубле - среднегодовой курс составит 63,1 руб. за доллар. Темпы роста ВВП ускорятся на 1,9%. Инфляция при этом упадет до 6%, что все равно ниже таргета Центробанка в 4%. Базовый прогноз Банка России по инфляции на 2017 года составлял 6-7%. Согласно консенсус-прогнозу «Интерфакса», подготовленному в конце марта 2017 года, инфляция в 2017 году составит 7,6% [18].

По прогнозам Минфина в 2019 году нефть будет стоить $55 за баррель, курс укрепится до 62,5 руб. за доллар. В то же время темпы роста ВВП ускорятся до 2,4%, то есть ниже среднемирового в 3,5%. Таким образом, доля России в мировой торговле за это время сократится.

По мнению экспертов, все силы правительства должны быть направлены на сохранение доли России в мировой торговле, в мировом ВВП. Существующая траектория составляет 3-4%, следовательно, чтобы не отстать от других стран, ВВП России должен расти на 4-5%. Инфляция в 2019 году составит 5,1%, и, следовательно, не будет достигнут целевой показатель Центробанка в 4%.

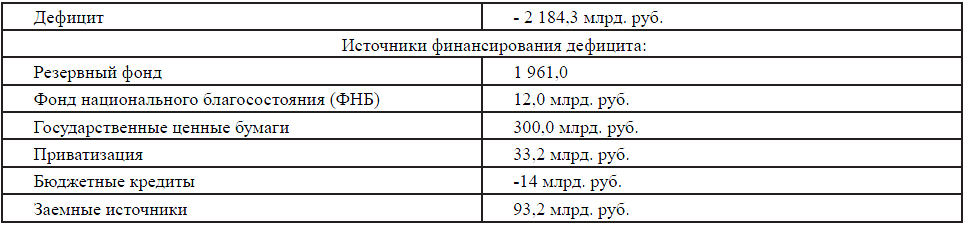

Дефицит бюджета РФ на 2017 год составил 2,184 трлн. руб., или около 2,8% ВВП. (Приложение 2) Дефицит бюджета в 2,8% не вызывает опасений с точки зрения устойчивости бюджетной системы. Такой дефицит правительство сможет контролировать [18].

Доходы бюджета ожидаются на уровне 13,577 трлн. руб., расходы - 15,761 трлн. руб., а объем ВВП заложен в размере 78,673 трлн. руб. При этом объем нефтегазовых доходов будет ниже ненефтегазовых: 5,887 трлн. руб. против 7,69 трлн. руб. соответственно.

Дефицит бюджета будет при этом был покрыт в основном за счет средств Резервного фонда. На конец 2017 года объем средств Резервного фонда составил 1,249 трлн. руб. (то есть на покрытие дефицита ушло более 1,9 трлн. руб.).

Фонд национального благосостояния в 2017 году сократился с 4,9 трлн. до 4,69 трлн. руб.

По состоянию на 1 октября 2016 года совокупный объем Резервного фонда составлял 4,67 трлн. руб. ($70,51 млрд.), ФНБ - 4,878 трлн. руб. ($73,66 млрд.). На начало 2016 года в Резервном фонде было 5,347 трлн. руб., в ФНБ - 4,388 трлн. руб. [18]

На протяжении последних лет характерной чертой федеральных бюджетов является отсутствие экономических, бюджетных и социальных задач. Бюджет на 2016 год, как и бюджет 2017 года – это бюджеты хаотичного латания «дыр» и ручного управления, но никак не стратегии выхода из кризиса и плана реструктуризации экономики.

Из 14 основных статей расхода бюджета были сокращены шесть.

Сократился расход средств по статье «Национальная оборона»: в 2017 году на оборону выделено 2,886 трлн. руб. вместо 3,111 трлн. в 2016 году (сокращение расходов по статье на 7,2%). Сократилось на 7,9% финансирование статьи «Образование»: в 2017 году Минфин выделил на него 579,8 млрд. руб. вместо 629,3 млрд. в 2016 году. Вновь были сокращены расходы по статье «Здравоохранение»: в 2017 году на него планируется потратить 473,7 млрд. руб. против 531,4 млрд. (сокращение на 10,9%). Незначительно сократились расходы по статьям «Физическая культура и спорт», а также «Средства массовой информации»: финансирование по ним составило 72,4 млрд. и 80,2 млрд. против 72,8 млрд. и 81,3 млрд. соответственно [18].

Самое крупное сокращение расходов коснулось статьи «Жилищно-коммунальное хозяйство». Финансирование ЖКХ сократилось на 41,4%, с 132,3 млрд. до 78,8 млрд. руб.

Остальные восемь статей ожидал рост ассигнований.

Более чем на четверть выросли расходы на статью «Охрана окружающей среды»: с 48,6 млрд. руб. в 2016 году до 59,4 млрд. руб. в 2017 году. На 11,7% выросли расходы по статье «Национальная экономика». В 2017 году было выделено 2,54 трлн. руб. вместо 2,275 трлн. в 2016 году. На столько же выросли и расходы на «Обслуживание государственного и муниципального долга». На обслуживание долгов в 2017 году Минфин потратил 652,9 млрд. руб. против 585,3 млрд. в 2016 году [18].

Выросли расходы и по статье «Межбюджетные трансферты», с 623,6 млрд. до 661,5 млрд. руб. (рост 6,1%). «Социальная политика» также получил дополнительные средства. Социальный блок получил 4,407 трлн. руб. против 4,184 трлн. в 2016 году. Минкультуры также получило 4,7 млрд. руб.: расходы бюджета по проекту Минфина на «Культуру, кинематографию» выросли до 95,3 млрд. руб.

Также выросли расходы и по статье «Общегосударственные расходы». На них в 2017 году было выделено 1,141 трлн. руб. против 1,101 трлн. в 2016 году.

Почти не вырастут расходы по статье «Национальная безопасность и правоохранительная деятельность». В 2017 году силовые ведомства получили 2,031 трлн. руб. против 2,018 трлн. в 2016 году [18].

В заключение можно сделать вывод, что бюджет на 2017 год не решил проблему стимулирования экономического роста, он был нацелен только на стабилизацию экономики. По нашему мнению, отчасти это оправдано, рост ВВП сдерживается санкциями и стоимостью нефти, что лежит за пределами влияния бюджетной политики.

3. Проблемы и перспективы развития финансовой политики России

3.1. Проблемы финансовой политики на современном этапе (в условиях финансового кризиса и введения санкций)

Анализ проводимой в стране финансово-экономической и налоговой политики показал, что имело место изменение межбюджетного трансферта из производственного сектора экономики на денежно-спекулятивный и валютный рынки. Результатом чего явилось возможность использования кредитных ресурсов для предприятий и организаций реального сектора экономики. Естественно, что требовались финансовые механизмы, позволяющие усилить контроль использования бюджетных средств [14, с. 63].

Потребность в повышении эффективности расходования бюджетных средств и эффективности государственного финансового контроля, экономическая стабильность в условиях глобализации финансовых отношений в стране предполагают научное осмысление основных характеристик проводимой Правительством Российской Федерации финансовой политики и разработки механизмов управления, позволяющих оценить качество принимаемых управленческих решений на самом высоком уровне менеджмента.

Анализ использования инструментов управления в финансовой науке показал, что выработана обширная система оценочных методов эффективности финансового контроля.

В настоящее время оценка эффективности государственного финансового контроля широко рассматривается в трудах известных научных деятелей М. П. Афанасьева, А.Л. Кудрина, М.В. Мельник. Они рассматривают разные средства государственного менеджмента [14, с. 63].

Так, российский государственный деятель, экономист, бывший министр финансов РФ Кудрин А.Л., видит эффективность государственного финансового контроля и надзора в организации действенного аудита эффективности использования бюджетных средств, определив критерии эффективности и результативности их использования.

Заслуженный экономист РФ Афанасьев М.П. также выделяет аудит, как действенный метод определения эффективности расходования федерального бюджета и исполнения программ. В отличие от них, известный ученый-экономист М.В. Мельник для оценки эффективности государственного финансирования выделяет критерии экономичности, результативности и продуктивности [22, с. 73].

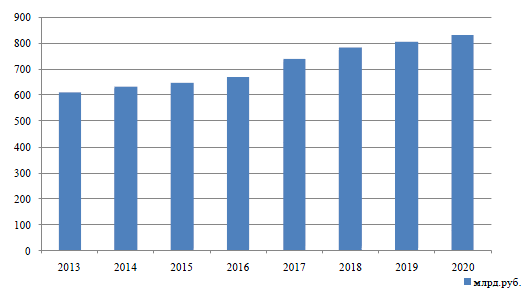

Объемы финансирования субъектов РФ на период 2013-2020 гг. показаны в Приложении 3.

Учитывая, что во второй половине 2015 года появились риски возникновения экономической блокады государства, возникла острая необходимость увеличения наращивания темпов развития собственной ресурсной базы, а следовательно и механизмов снижения рисковых финансовых ситуаций.

Анализ ряда публикаций за последнее время показал, что спрос на научно-техническую продукцию формируется, в основном, за счет государства, которое частично компенсирует низкую инновационную активность бизнеса и недостаточно развитый инструментарий законодательной и налоговой базы в стране. Эта тенденция в настоящее время усиливается, так как в странах с развитой рыночной экономикой свыше 70 % расходов на науку финансирует частный сектор, в то время, как в нашей стране поддержка наукоемких технологий происходит за счет государства. Поэтому роль государственного финансового менеджмента как главного механизма обеспечения эффективной финансовой политики в стране является первостепенной [22, с. 73].

Проанализируем более подробно сферу реализации государственной программы и основные проблемы в указанной сфере. Российский финансовый рынок, в соответствии с определением, представленным в Программе, это диверсифицированная, многоуровневая профессиональная система, приближающаяся по уровню развития к развивающимся рынкам. Она отличается высокими темпами динамики и роста операционной способности и характеризуется высоким уровнем рисков.

Анализ уровня развития инновационной экономики, требующей наращивания доли инвестиций в ВВП и развития национальной инновационной системы, показал потребность в совершенствовании механизмов государственного регулирования вопросов, связанных с повышением уровня защиты прав собственности участников рынка, объединенных инвестициями, информацией и финансами [22, с. 74].

Сложившийся комплекс проблем финансового рынка в стране противодействует развитию экономики Российской Федерации и улучшению инвестиционного климата. Показано, что в настоящее время развитию финансового рынка препятствуют высокие корпоративные и предпринимательские риски. Также, можно к рискам финансовой деятельности отнести и риски, связанные с возникновением административных барьеров, возникающих на разных уровнях экономического управления финансовыми рынками и их участниками.

В Приложении 4 сведены основные риски реализации Государственной программы. Таким образом, задача управления риском при внедрении Государственной программы органически вплетается в общую проблему повышения эффективности работы финансовых рынков. Будем считать, что риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм [22, с. 74].

Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии, где систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. Управление рисками с позиций системного подхода будем рассматривать на основе двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления при реализации государственной программы являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся любые агентские отношения, возникающие в условиях финансового рынка и т.п.

Весь процесс управления рисками можно отобразить поэтапно следующим образом [5, с. 18].

Первым этапом организации риск-менеджмента для финансирования является определение цели риска и цели рисковых вложений капитала. Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей использования финансовых инструментов.

На этапе анализа риска используются методы качественного и количественного анализа. Цель оценки - определить приемлемость уровня риска. При реализации Государственной программы приемлемость риска можно определить, исходя из размеров бюджетирования. Например, объем необходимых финансовых ресурсов для реализации подпрограммы «Контроль и надзор в сфере финансовых рынков и страховой деятельности» осуществляется за счет средств федерального бюджета и обеспечивается в рамках деятельности Федеральной службы по финансовым рынкам в следующих объемах бюджетных ассигнований [22, с. 75].

На третьем этапе производится сопоставление эффективности выбранных методов воздействия на риск: избежание риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора. В качестве методов воздействия на риск предлагаются методы структурного анализа и синтеза.

На завершающем этапе управления рисками оцениваются затраты на риск и осуществляется формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы [14, с. 64].

Важным этапом организации риск-менеджмента являются контроль выполнения намеченной программы, анализ и оценка результатов выполнения выбранного варианта рискового решения. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Будем рассматривать направления по реализации Государственной программы как инновационную деятельность. Покажем один из возможных вариантов управления рисками внедрения программы среди участников финансового рынка [22, с. 75].

Инновационная деятельность характеризуется неопределенностями, которые являются первопричиной возникновения рисков. Под неопределенностью инновационной деятельности понимается недостаточное представление об обстановке, в которой будет эта деятельность осуществляться. Неясность связана с неполнотой или неточностью информации обо всей совокупности факторов, их динамике в период инновационной деятельности и их влияния на конечные результаты инновационных процессов.

Все разнообразные риски инновационной деятельности, связанные с внедрением и реализацией Государственной программы, объединяют: связь риска с будущими потерями в прибыли, доходе, совокупном целевом эффекте; зависимость риска от неопределенности будущих условий реализации инновационной деятельности; влияние на качественную и количественную характеристики риска совокупности управленческих решений; воздействие на инновационные риски рыночной конкурентной среды.

Поэтому перед оценкой рисков инвестирования в реализацию Государственной программы следует проанализировать возможности снижения неопределенности инновационной деятельности. В монографии ученого- экономиста Глуховой Л.В. отражена оценка благоприятного и неблагоприятного исхода неопределенности в соответствии с функцией полезности. Так, в научном труде раскрыты шансы и риски, образующие полную группу событий, где сумма вероятностей благоприятного и неблагоприятного исхода инновационной деятельности равна единице [22, с. 75].

В связи с чем, следует отметить, что шанс, как экономическая категория, представляет собой совокупность временных факторов и условий эффективного протекания инновационной деятельности и управления ею. Оптимальное содержание факторов-ресурсов и факторов-процессов на каждой стадии инновационного цикла гарантирует полное или с превышением достижение совокупности социально-экономических, научно-технических и экономических целей реализации нововведения. Отсюда следует важный вывод, что при управлении рисками следует оценивать не только их разброс, но и сочетание рисков и шансов на каждом этапе инновационного процесса. Также следует учитывать, что некоторые шансы и риски могут реализоваться преимущественно на конечной стадии инновационного проекта [14, с. 64].

Управление инновационными рисками должно выполняться на основе сложного инструментария, каким является метод структурного анализа и синтеза. Его применение дополнено не только категориями теории полезности, но и категориями теории вероятностей, теории экономической трансформации, теории цикличности, теории надежности.

При управлении рисками важно выявлять, так называемые, «точки бифуркации», под которыми понимается такое сочетание событий, когда открываются новые возможности протекания научно-технических, инновационных и воспроизводственных процессов инновационного типа [22, с. 75].

Таким образом, рассмотрев особенности развития финансовой политики РФ в условиях экономических санкций, следует констатировать следующее:

1. В настоящее время существенно увеличились рисковые вложения капитала в экономические отношения между хозяйствующими субъектами в процессе взаимодействия в условиях рынка.

2. Для управления финансовыми рисками в статье предложена методика, состоящая из этапов, включающих анализ рисковой ситуации и обоснование модели управления ею на основе методов и средств, снижающих неопределенность выявленной ситуации.

3. Поддержка субъектами РФ проводимой в стране финансовой политики должна быть направлена на повышение внутренней инновационной активности реального сектора экономики на микро и мезо уровнях экономического развития с целью скорейшего обеспечения ресурсной базы страны высокотехнологичными технологиями.

3.2. Направления совершенствования финансовой политики

В связи с последними событиями основной стратегической задачей бюджетной политики России считается обеспечение условий для поддержания макроэкономической устойчивости и долговременной сбалансированности бюджетной системы РФ. При этом, безусловно, необходимо обеспечить финансовыми ресурсами проводимые в условиях перехода к новому виду экономического совершенствования структурные реформы, которые направлены на увеличение уровня жизни населения и реализацию конкурентного превосходства нашей страны в области энергетики, промышленности, транспорта, национальной обороны и сельского хозяйства [17, с. 336].

Поэтому к основным направлениям бюджетной политики РФ на среднесрочную перспективу можно отнести [17, с. 336]:

- активное применение долгосрочного и среднесрочного планирования бюджета для формулировки стратегических направлений бюджетной политики государства, исходя из стратегии экономической политики;

- использование программно-целевого метода для ведения бюджетного процесса, который предполагает направление бюджетных затрат на достижение конечных социально-экономических целей;

- увеличение эффективности исполнения фонда бюджетных средств;

- завершение перехода от составления смет на финансирование бюджетных учреждений и прямого предоставления значимой части бюджетных услуг к принципу их оплаты и согласования с получаемыми обществом эффектами;

- увеличение результатов от социальной политики государства, которые предусматривают разработку и реализацию целевых программ, направленных на улучшение уровня жизни социально незащищенных слоев населения;

- модернизацию метода оплаты труда в бюджетной сфере для соответствия уровня заработной платы работников данной сферы среднему уровню оплаты труда в коммерческом секторе соответствующей отрасли;

- формирование рычагов привлечения частного и иностранного капитала для реализации важных инфраструктурных планов в масштабах страны .

В свете последних событий особенно остро проявляется несоответствие финансовой политики сложившейся ситуации. В данный момент имеется необходимость расширения границ стабилизационной политики, которая обязана быть не только направлена на то, чтобы повысить устойчивость развития экономики страны через сглаживание внешних и внутренних шоков, но и производить воздействие на распределение и перераспределение ресурсов.

Современная финансовая политика России направлена на укрепление российских позиций на международной арене, выход из кризиса и обеспечение должного качества жизни населения [22, с. 76].

Чтобы более точно отражать критическую ситуацию в стране, необходимо разработать прогноз ближайших событий и выработать комплекс иных действий на среднесрочную перспективу.

Все имеющиеся финансовые ресурсы должны быть сконцентрированы для того, чтобы обеспечить устойчивый рост национальной экономики, потому что Россия обладает богатыми ресурсами, способными обеспечить в будущем ведущие позиции мировой арене.

Оценивая результаты бюджетной политики России в 2017 г., следует отметить достаточно неплохую эффективность применяемых государством инструментов в целях адаптации экономики к сложившейся ситуации. Отметим, что ВВП в 2015 г . сократился на 3,7% по сравнению с падением на 7,8% в 2009 г. [4, с.175]

Однако и в 2017 г. сохранится отрицательным вклад инвестиционного спроса в экономический рост, что обусловлено сохраняющейся нестабильностью мирового рынка нефти и волатильностью валютного курса рубля, сохранением неопределенности перспектив экономического развития. Сохраняющийся низкий уровень склонности к инвестированию даже со стороны финансово устойчивых предприятий обусловлен наличием значительных рисков в условиях сохранения неопределенности в отношении величины конечного спроса покупателей. В 2019 г. ожидается сохранение отрицательной динамики потребительского спроса, что ограничивает возможности активизации инвестиционной деятельности. Тем не менее, практика показывает, что одного факта наличия доступных финансовых ресурсов недостаточно для того, чтобы компании приступили к осуществлению инвестиций. С учетом текущего состояния основных производственных фондов российских предприятий значительное увеличение инвестиций в основной капитал крайне необходимо [4, с.176].

Задачи бюджетной политики на 2018 г. - это проведение антикризисных мер, в том числе:

- создание условий для адаптации экономики к новым реалиям;

- мобилизация доходов бюджетов всех уровней бюджетной системы;

- повышение эффективности управления государственными и муниципальными финансами; ограничение оптимального предельного объема расходов федерального бюджета в процентах к ВВП;

- реформа межбюджетных отношений.

Общеизвестна взаимосвязь и взаимовлияние проводимой бюджетной и денежно-кредитной политики в стране. [4, с.177]

Парадокс современной модели денежно-кредитного регулирования состоит в том, что количественное смягчение и снижение учетной ставки являются однонаправленными методами. Параллельное использование указанных мер для решения традиционно декларируемых целей – стимулирования экономического роста – является избыточным, недекларируемой целью является поддержка финансового рынка.

Заключение

В заключение проделанной работы можно сделать следующие выводы.

Финансовая политика является составной частью государственного регулирования экономики. Она включает в себя совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и кредита.

Произошедшие в 2014 году события на Украине привели к проблемам во взаимоотношениях с крупнейшими мировыми державами, что стало одной из причин введения экономических санкций против России.

Бюджет на 2017 год не решает проблему стимулирования экономического роста, он нацелен только на стабилизацию экономики. По нашему мнению, отчасти это оправдано, рост ВВП сдерживается санкциями и стоимостью нефти, что лежит за пределами влияния бюджетной политики.

На протяжении последних лет характерной чертой федеральных бюджетов является отсутствие экономических, бюджетных и социальных задач. Бюджет на 2016 год, как и бюджет 2017 года – это бюджеты хаотичного латания «дыр» и ручного управления, но никак не стратегии выхода из кризиса и плана реструктуризации экономики.

Сокращение социальных расходов происходит в условиях уже имеющего места резкого снижения покупательской способности населения из-за девальвации рубля. В России в настоящее время 23 миллиона человек живут за чертой бедности, а Правительство РФ, взяв курс на решение проблем бюджета за счёт бюджетников, пенсионеров, малоимущих, ещё более усугубляет эту проблему.

В рамках решения задачи повышения эффективности оказания государственных и муниципальных услуг необходимо продолжать работу по созданию стимулов для более рационального и экономного использования бюджетных средств.

Данную задачу следует решать посредством оптимизации структуры бюджетной сети за счет ликвидации или преобразования в иную организационно–правовую форму государственных или муниципальных учреждений, оказывающих услуги на платной основе исключительно в интересах органов государственной власти и органов местного самоуправления.

Кроме того, государственные либо муниципальные услуги должны быть приведены в соответствие с законодательством о разграничении полномочий между публично-правовыми образованиями. При этом работы, стоимость которых возможно определить на основе нормативных затрат, должны быть переквалифицированы в услуги, а работы, стоимость которых невозможно установить на нормативной основе, – переданы на рынок.

С повышением эффективности бюджетных расходов связано и развитие системы госзакупок. Несмотря на принятие нового регулирования в указанной области, в настоящее время остался нерешенным ряд вопросов, препятствующих оптимизации расходов бюджета на государственные закупки. В связи с этим предлагается, в частности, пересмотреть подходы к авансированию контрактов и сохранению его только в случаях, когда аванс снижает издержки заказчика и поставщика по исполнению контракта.

Список используемых источников

- Буров Б.В., Карцев Б.В. Бюджетная политика Российского государства и основные принципы бюджетной системы/В сб.: Стратегическое управление: теория, практика, проблемы. – Владимир, 2016. – С. 216-221

- Гагиева О.Х. Банковский сектор: проблемы и перспективы в условиях кризиса// http://www.uecs.ru/uecs-36-122011/item/853-2011-12-15-10-00-25( дата обращения 9.11.2018)

- Глушкова И.Б. Банковское дело. – М.: Академический проект, 2012

- Годовой отчет Банка России за 2016 год. – М., 2012

- Головнин М. Ю. Денежно-кредитная политика России в условиях глобализации. — М.: Институт экономики РАН, 2012. — 44 с.

- Голубев С.А.. Вопросы правого регулирования развития банковской системы в современных условиях / С.А. Голубев // Деньги и кредит. — 2011. — № 7

- Денежно-кредитное регулирование экономики: учебное пособие для самостоятельной работы / Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др.; Ставропольский гос. аграрный ун-т. — Ставрополь, 2013. — 48 с.

- Деньги. Кредит. Банки. Учебник для вузов/ Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко/ под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ – ДАНА, 2010

- Деньги, кредит и банки: учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление»/ Е.И. Кузнецова; под ред. Н.Д. Эриашвили. – М.: ЮНИТИ – ДАНА, 2014

- Деньги. Кредит. Банки. Учебник/ под ред. О.И. Лаврушина. М.: Финансы и статистика, 2015

- Драган О.В. Реформа государственного банка 1892-1894 г.: европейский опыт и российская практика//Экономическая история. Ежегодник. – М.: РОССПЭН, 2005

- Жарковская Е.П. Банковское дело. – М.: Омега-Л, 2010

- Жарковская Е.П., Арендс И.О. Банковское дело. – М.: Омега-Л, 2013

- Киреева Е.В. Инструменты бюджетной политики в современных российских условиях/В сб.: Наука сегодня: реальность и перспективы. – Вологда, 2017. – С. 62-64

- Корчагин Ю. А., Маличенко И. П. Финансы, денежное обращение и кредит: учебное пособие/ Ростов-На-Дону: Феникс, 2013. -363 с.

- Кузьмина Н. 2015: Денежно-кредитная политика// http://www.gosbook.ru/node/12032( дата обращения 9.11.2018)

- Михайленко И. А. Действия Центрального Банка в условиях экономических санкций [Текст] / И. А. Михайленко, Е. А. Сафонова // Молодой ученый. — 2015. — №1. — С. 335-337

- Проект Основных направлений единой государственной денежно-кредитной политики на 2016 и на плановый период 2017-2018 годов// http://www.consultant.ru/law/hotdocs/37084.html( дата обращения 9.11.2018)

- Смулов А.М. Банковское дело. – М.: Финансы и статистика, 2010

- Центр ситуационного анализа и прогнозирования ЦЭМИ РАН// http://data.cemi.rssi.ru/GRAF/center/monitorings/monetary.htm( дата обращения 9.11.2018)

- Черемисов Д. И. Эволюция инструментария денежно-кредитной политики ЦБ РФ [Текст] / Д. И. Черемисов // Молодой ученый. — 2015. — №13. — С. 469-471

- Шерстобитова А.А. Особенности развития финансовой политики РФ в условиях экономических санкций// Вектор науки ТГУ. Серия: Экономика и управление. 2014. № 3(18). – С. 73-76

Основные прогнозные макроэкономические параметры экономики России на 2015-2018 гг.

Источники финансирования дефицита бюджета на 2016 год

Анализ тенденции роста финансовых потоков со стороны государственного финансирования [22, с. 73]

Риски реализации государственной программы [22, с. 74]

|

Вид риска |

Влияние риска |

|

Макроэкономический |

Снижение темпов роста национальной экономики Снижение уровня инвестиционной активности Рост инфляции Рост кризисных ситуаций в финансовой системе |

|

Нормативно-правовой |

Несоответствие законодательства в сфере финансового рынка уровню его развития Отсутствие методик для оценки показателей развития финансового рынка Отсутствие нормативных показателей |

|

Административные риски |

Вероятность принятия неэффективных решений при координации взаимодействия федеральных органов исполнительной власти с участниками реализации мероприятий государственной программы Вероятность возникновения барьеров от несогласованности действий исполнителя и участника программы |

|

Региональные риски |

Вероятность усиления различия для уровней экономического развития регионов в связи с недостаточной обеспеченностью и высокой централизацией оказания финансовых услуг |

- Финансовая политика (направление финансов)

- Легальность и легитимность

- Художественно-конструкторский проект малой формы с простой функцией.

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование(Понятие и сущность коммерческой деятельности)

- Организационные структуры (Связи между элементами организационной структуры)

- Налоги с физических лиц и их экономическое значение (Система налогов и сборов, взимаемых с физических лиц).

- Реализация собственного товара в сфере торговли трендовыми товарами через интернет

- Органы, осуществляющие оперативно-розыскную деятельность.

- Теории происхождения права(Право в специально-юридическом смысле как юридический инструмент, связанный с государством)

- Типология агрессивного поведения человека

- Анализ методик диагностики самоэффективности

- Теории происхождения государства