Финансовая политика и ее реализация в РФ. Обзор денежно-кредитной политики России

Содержание:

Введение

В настоящее время экономическая ситуация России значительно отличается от экономического положения прошлых десятилетий. Главные проблемы государства связаны с нестабильностью будущего развития мировой экономики и санкциями, введенными западными странами. Данная мировая ситуация выступает катализатором для принятия существенных и важных решений и организации дополнительных импульсов к развитию экономической ситуации.

В условиях современности государства находятся в поисках необходимых стимулов, которые будут способствовать подъему экономики. Обсуждения, которые направлены на поиск целей и задач в области финансовой политики, занимают особое место в современных условиях развития финансовой политики.

Финансовая политика является частью экономической политики государства и представляет собой совокупность государственных мероприятий, которые направлены на обеспечение устойчивого, стабильного и эффективного функционирования экономики, а также финансового сектора страны, на привлечение финансовых ресурсов в госбюджет, их распределение и использование для выполнения государством своих функций. Так, независимо от степени развития страны основными целями в стратегическом масштабе государственной финансовой политики выступают организация финансовых условий для социально-экономического развития общества, совершенствования степени и качества жизни населения страны.

Целью данного исследования является изучение финансовой политики современной России. Данная цель была достигнута при выполнении следующих задач:

1) раскрыть содержание и значение финансовой политики государства;

2) охарактеризовать виды государственной финансовой политики;

3) проанализировать современную налоговую политику России;

4) провести анализ бюджетной политики России;

5) осуществить обзор денежно-кредитной политики России;

6) рассмотреть направления совершенствования налоговой политики Российской Федерации.

Предметом исследования является национальная экономика как экономическая система. Объект исследования – финансовая политика государства.

Теоретической и правовой базой исследования являются нормативно-правовые акты Российской Федерации, основу которой составляют положения Бюджетного кодекса и бюджетного законодательства, Налогового кодекса и налогового законодательства, научная, специальная и справочная литература, книги и монографии, статьи ведущих экономистов и бухгалтеров, внесших значительный вклад в экономическую теорию, а также личные наблюдения.

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Применялись методы сравнения, классификации, экспертных оценок, методы сбора и обработки экономической информации.

1. Теоретические аспекты

государственной финансовой политики

1.1. Содержание и значение финансовой политики государства

Финансовая политика – основополагающий элемент в системе управления финансами как на макро-, так и на микроэкономическом уровне. При организации финансовых отношений по распределению, перераспределению и использованию валового внутреннего продукта и национального дохода государство определяет главные цели и задачи, стоящие перед обществом и соответственно перед финансовой системой страны, всеми ее сферами и звеньями.

Финансовая политика – это определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределения валового внутреннего продукта для обеспечения финансовыми ресурсами непрерывного воспроизводственного процесса и удовлетворения отдельных конкретных потребностей воспроизводства[1].

Главная цель финансовой политики состоит в создании финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения. Достижение этой цели возможно лишь при эффективности конкретных форм распределения, перераспределения и использования имеющихся финансовых ресурсов общества и финансового потенциала государства.

Государство в лице органов законодательной (представительной) и исполнительной власти – главный субъект проводимой финансовой политики. Оно разрабатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действий на предстоящий период, определяет средства и пути достижения стратегических задач. Субъектами финансовой политики являются также органы местного самоуправления, организации различных форм собственности.

Объектами финансовой политики являются денежные отношения по формированию, распределению и использованию фондов денежных средств во всех сферах и звеньях финансовой системы.

Финансовая стратегия – долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение, как правило, крупномасштабных задач[2].

Финансовая тактика – это методы решения финансовых задач на важнейших участках финансовой стратегии. Стратегия и тактика финансовой политики взаимосвязаны[3].

Общими принципами формирования финансовой политики государства в глобальном плане следующие:

1. Выработка научно обоснованной концепции развития финансов. Она формируется на основе анализа текущего состояния экономики, перспектив ее стабилизации, развития производительных сил и производственных отношений, потребностей народного хозяйства и населения страны в финансовых ресурсах. Цель научно обоснованной концепции развития финансов — наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения потребностей развития общества. Она предусматривает создание благоприятных условий для развития промышленного и сельскохозяйственного производства, непроизводственной сферы и предпринимательской деятельности.

2. Концентрация части финансовых ресурсов в централизованных фондах государства. Формирование централизованных фондов денежных средств государства осуществляется в целях обеспечения финансирования расходов на содержание органов государственной власти, армии, судебно-исполнительных органов, учреждений образования, здравоохранения, культуры, а также накопления средств на строительство объектов общегосударственного и оборонного значения. Формирование централизованных фондов денежных средств государства происходит как на стадии первичного распределения национального дохода (в форме косвенных налогов), так и на стадии вторичного его распределения (перераспределения) в форме части прибыли предприятий и доходов населения. Централизация части финансовых ресурсов характерна для всех государств.

3. Определение основных направлений использования финансовых ресурсов государства. Цель выработки основных направлений — наиболее эффективное использование ресурсов путем распределения их, прежде всего, в приоритетные сферы, а также в социальную сферу. Достижение наибольших результатов при наименьших финансовых затратах остается первостепенной задачей как для государства в целом, так и для каждого хозяйствующего субъекта.

4. Осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики. Реализация этого принципа возможна только при функционировании эффективного финансового механизма, который можно определить как совокупность способов организации финансовых отношений[4]. Он включает:

— методы распределения национального дохода;

— способы образования государственных бюджетных фондов на федеральном и территориальном уровнях;

— методы образования государственных внебюджетных социальных фондов;

— виды платежей в бюджет и государственные внебюджетные фонды;

— финансовое планирование и прогнозирование;

— финансовый контроль[5].

Таким образом, государственная финансовая политика — это часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны.

Игнорирование необходимости сбалансированного роста финансовых ресурсов во всех сферах и звеньях финансовой системы, как показывает мировой опыт, ведет к деградации самой финансовой системы, упадку и развалу экономики.

Результативность государственной финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно-исторические условия. Являясь главным субъектом проводимой финансовой политики, государство разрабатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действий на предстоящий период, определяет средства и пути достижения стратегических задач.

1.2. Виды государственной финансовой политики

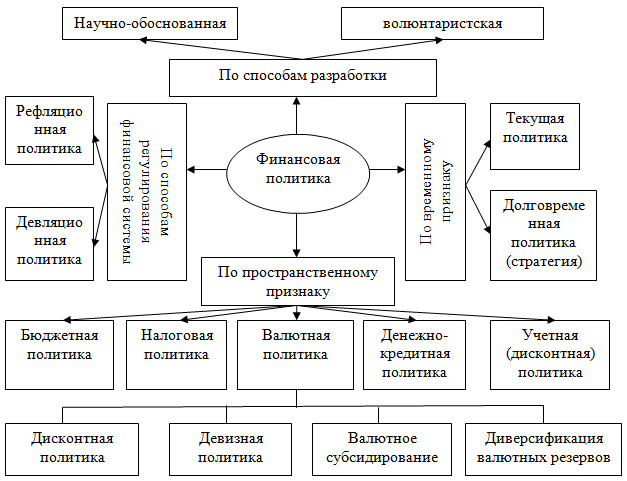

Финансовая политика государства охватывает следующие основные компоненты (рисунок 1):

- налоговую политику;

- бюджетную политику;

- денежно-кредитную политику;

- ценовую политику;

- таможенную политику;

- социальную политику;

- инвестиционную политику;

- политику в сфере международных финансов[6].

Отметим, что стратегической задачей финансовой политики страны можно назвать достижение сбалансированности бюджетов всех уровней. Для этого необходимо внедрение скоординированной, единообразной бюджетной политики федерального центра, регионов, муниципальных образований, которые должны придерживаться цели укрепления госфинансов.

Рисунок 1 – Виды финансовой политики государства

Однако необходимо заметить, что для поддержания экономической стабильности необходимо проводить сокращение налогового бремени. Для этого целесообразно выполнение принятых законов по снижению налогообложения, а также анализ их влияния на экономическое положение и бюджетные доходы[7].

Также одним из основных направлений совершенствования бюджетной политики – это оптимизация состава расходов бюджета и сокращение его расходов по всем возможным статьям. Нами видится, целесообразным необходимость дальнейшего снижения расходов на обслуживание госдолга.

Финансовая политика государства должна быть тесно связана с денежно-кредитной политикой. Актуальным направлением государственной политики в данном направлении можно назвать активизацию центральных банков на открытом рынке. Сейчас также требует решения такая проблема бюджета, как увеличение эффективности использования государственной собственности.

Итак, в рамках совершенствования финансовой политике на современном этапе необходимо проведение следующих мероприятий:

- снижение налоговой нагрузки;

- упорядочение гособязательств;

- концентрация финансовых ресурсов для решения приоритетных задач и проблем;

- снижение зависимости бюджетных доходов от конъюнктуры мировых цен;

- организация эффективной структуры межбюджетных отношений, а также эффективное управление госфинансами[8].

Так, финансовая политика государства на современном этапе базируется на текущей экономической ситуации. Финансовая сфера одна из первых почувствовала последствия кризиса и до сих пор находится под ощутимым давлением. Недостаток ресурсов, колебания валюты, отток капитала значительным образом влияют на устойчивость банковской системы. Конечно, в данной ситуации органы государственной власти предпринимает все возможные варианты для замедления темпов инфляции и подержания рыночной стабильности.

К слову, еще одной из немаловажной составной частью современной финансовой политики выступает политика в сфере государственного социального страхования, связанная с деятельностью государственных внебюджетных фондов, которые обеспечивают реализацию обязательного пенсионного страхования (ОПС), обязательного медицинского страхования (ОМС) и соцзащиту населения при временной нетрудоспособности [1; 11]: Так, эффективная реализация данного компонента финансовой политики государства, в первую очередь, оказывает влияние на социальное развитие общества, улучшение условий жизни и благосостояния населения.

Нельзя не отметить, что финансовая политика государства на современном этапе должна иметь ориентир на привлечение иностранных инвестиций. Конечно, данный вектор развития имеет большое количество проблем в связи с введенными санкциями, ставя Россию в весьма невыгодное положение. Но и данная ситуация является определенным катализатором и драйвером для развития финансовой политики и экономики России.

Таким образом, финансовая политика государства на современном этапе развития, несомненно, требует принятия адекватных и эффективных мер по ее усовершенствованию. На наш взгляд, внедрение новейших разработок и рекомендаций в области повышения качества финансовой политики являются неотъемлемой процедурой развития современной финансовой системы государства.

2. Анализ государственной

финансовой политики Российской Федерации

2.1. Анализ налоговой политики России

Традиционно Основные направления налоговой политики на перспективу формируются в Посланиях Президента РФ. В них, на основе анализа Министерства Финансов РФ за предыдущие периоды, разрабатывается Концепция, которая ложится в основу политики государства в налоговой сфере. Предложенный Минфином РФ проект, доведенный до населения Президентом, подлежит утверждению в Госдуме РФ[9].

В настоящее время сформирован Проект основных направлений развития налогообложения на 2017-2019 годы[10].

В очередной раз широко декларируемая политика государства на поддержку предпринимательства и малого бизнеса так и осталась на уровне благих деклараций. Фактически же идет ужесточение налоговой политики. Ни о каком снижении налогового бремени на эти категории в 2017-2019 годах речи не идет.

Государство по прежнему усиливает налоговый прессинг на те категории, с которых реально можно взимать налоги, и декларативно ослабляет их для тех категорий и сфер деятельности, в которых оно не имеет реальных рычагов по взысканию налогов. Внешне сохраняется иллюзия сбалансированности налоговой политики, которая именуется «оптимизацией налогообложения».

Единственным шагом, который сделан в направлении «стимулирования» развития предпринимательства – это предполагаемое освобождение от взимания налога от НДФЛ на период до 31.12.2018 г на деятельность ограниченной категории лиц, осуществляющих предпринимательскую деятельность без регистрации ИП. В эту категорию включены уборщицы, домохозяйки (по найму), репетиторы, няни, сиделки и так далее, то есть так называемые самозанятые граждане.

То есть, государство позволяет им в добровольном порядке до конца 2018 года декларировать свои доходы и обязуется не применять штрафных санкций, при условии, что после окончания этого срока они перейдут в разряд ИП и станут уплачивать налоги на общих основаниях. Эта мера – подтверждение полного бессилия государства в сфере налогообложения самозанятых граждан, которые традиционно не декларируют свои доходы и не являются индивидуальными предпринимателями.

Объявленные налоговые каникулы – не более чем фикция. Государство, в любом случае, не в состоянии обеспечить поступление налогов от этой категории, поэтому оно с легкостью прощает то, чего никогда не имело.

Иначе обстоят дела в отношении категорий налогоплательщиков, по отношению к которым имеются реальные рычаги воздействия по взыманию налогов. И здесь скромно упускается, является ли налогоплательщик субъектом малого предпринимательства или нет. Главное, чтобы его деятельность попадала в категорию, традиционно стабильно приносящую доход государству. Изменения поступательно усиливают налоговую нагрузку на:

- предприятия нефтедобывающей отрасли;

- производителей и операторов энергоресурсов газа и воды;

- строительные организации;

- финансовые компании;

- транспортные предприятия;

- сферу услуг ЖКХ;

- торговые предприятия;

- образовательные учреждения;

- туристический бизнес.

Безрадостная перспектива постоянного роста акцизов в России ожидает автовладельцев использующих бензин класса 5. Рост до 2019 года должен составит более 9%. В 2 раза планируется повысить акцизы на алкогольную продукцию (кроме шампанских и фруктовых вин). Ввести акциз на электронные сигареты а ставки акцизов на иную табачную продукцию повысить на 10%, в 2018-2019 дополнительно проиндексировать их на 10% по отношению к ставкам предыдущего года.

Последние новости – самая безрадостная перспектива ожидает владельцев загородной недвижимости. На подходе принятие закона о взимании налога на имущество физических лиц в отношении объектов незавершенного строительства, поставленных на кадастровый учет. Отныне даже шесть столбиков фундамента под основание будущего «терема» будут облагаться налогом наравне с уже введенным в эксплуатацию коттеджем.

Среди мер, направленных на повышение налогового прессинга есть и ряд мер, которые несколько послабляют налогообложение:

1. Предоставление права на уменьшение ЕНВД в случае приобретения ККТ (контрольно-кассовой техники) нового поколения, обеспечивающих передачу фискальных документов налоговикам до 18 тыс. руб.

2. Введение новой системы налогообложения (НДД) для пилотных проектов разработки нефтегазовых месторождений.

3. Освобождение от налогообложения доходов по купонам облигаций Государственного займа.

4. Возврат иностранным физическим лицам сумм НДС (частично) при приобретении товаров на территории РФ, в период их временного пребывания.

Таким образом, налоговая политика на 2017-2019 годы не сулит россиянам каких либо приятных сюрпризов. Россия вступила в затяжную полосу роста налогового бремени, объясняемую сложностями финансового положения государства в связи с санкциями западных стран.

В плановом периоде общие контуры сформированной к настоящему моменту налоговой системы останутся без изменений. Однако с учетом складывающей экономической ситуации и состояния бюджетной системы налоговые инициативы, намеченные к реализации в 2017-2019 годах, равно как и иные параметры налоговой системы (включая взносы на обязательное государственное социальное страхование), могут быть скорректированы в 2018 году при определении налоговой политики на 2019-й и последующие годы.

Для обеспечения сбалансированности бюджетов субъектов РФ в налоговых периодах с 1 января 2017 года по 31 декабря 2020 года ограничивает возможности по переносу убытков прошлых лет. Перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах, будет допускаться в размере не более 50% налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет.

В целях совершенствования порядка обложения НДС предлагается:

- реализовать механизм возврата иностранным физическим лицам части сумм НДС, уплаченных ими при приобретении товаров в период временного пребывания в Российской Федерации;

- включить в счета-фактуры новые показатели. Проект соответствующего постановления Правительства РФ проходит в настоящее время общественное обсуждение;

- начиная с 2018 - 2019 годов взимать в Российской Федерации НДС с ввозимых товаров, реализуемых зарубежными поставщиками российским физическим лицам с использованием интернет-площадок;

- упростить администрирование начисления НДС, полученного продавцом в составе авансового платежа, а также принятия к вычету у покупателя НДС, уплаченного в составе авансового платежа;

- установить нулевую ставку НДС на услуги по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении с 1 января 2017 года до 1 января 2030 года, продлить срок применения нулевой ставки НДС на услуги по перевозке пассажиров железнодорожным транспортом в пригородном сообщении до 1 января 2030 года.

Чтобы вовлечь в налоговый оборот объекты капитального строительства, которые поставлены на кадастровый учет и в отношении которых осуществлена кадастровая оценка, но права собственности на которые не зарегистрированы в установленном порядке, прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении таких объектов за собственниками земельных участков, на которых расположены указанные объекты.

Чтобы увеличить доходы субнациональных уровней бюджетной системы РФ, законодатели планируют поэтапную отмену действующих налоговых льгот, установленных на федеральном уровне по региональным и местным налогам, с передачей соответствующих полномочий на региональный (местный) уровень. В частности, предлагается с 2018 года отказаться от льготы по налогу на имущество организаций в отношении движимого имущества, утвержденной на федеральном уровне.

2.2. Анализ бюджетной политики России

Резкое изменение внешнеэкономической и политической конъюнктуры в 2014 году и ее повышенная подвижность, сохранявшаяся в течение 2015 года и первой половины 2016 года, предопределили временный переход к однолетнему бюджету. С 2017 года Правительство РФ вновь вернулось к трехлетнему бюджетному планированию, что для экономических субъектов означает снижение уровня неопределенности относительно основных приоритетов, механизмов и принципов бюджетной политики.

Традиционной разработкой и реализацией бюджетной политики в России занимаются преимущественно два ведомства – Министерства финансов РФ и Министерство экономического развития РФ.

Что касается политики в области бюджетных расходов, здесь Минэкономразвития предлагает придерживаться положений Послания Президента РФ Федеральному Собранию от 04.12.2014 по ежегодному сокращению расходов федерального бюджета в реальном выражении не менее чем на 5% не только в 2017 году, но и в 2018-2019 годах - за счет выявления неэффективных затрат.

Одна из ключевых мер программы бюджетной консолидации на ближайшую трехлетку - заморозка бюджетных расходов в номинальном выражении на уровне в 15,8 трлн руб. При этом выбранный подход обеспечивает выполнение социальных обязательств государства в полном объеме.

В рамках повышения операционной эффективности бюджета в 2017 - 2019 годах Минфин планирует продолжать реализовывать меры, направленные на сокращение дебиторской задолженности, оптимизацию расходования бюджетных средств, повышение эффективности бюджетных инвестиций и совершенствование предоставления межбюджетных трансфертов, в том числе:

1) расширение применения механизма казначейского сопровождения бюджетных инвестиций и субсидий;

2) полномасштабное внедрение механизма казначейского аккредитива, в том числе в рамках гособоронзаказа;

3) переход от предоставления государственным корпорациям и госкомпаниям имущественных взносов к иным механизмам (со)финансирования проектов строительства из бюджета;

4) перераспределение бюджетных ассигнований на капстроительство объектов, не обеспеченных утвержденной проектной документацией, в пользу иных, более эффективных расходов;

5) оптимизация расходов на государственные закупки – формирование каталога товаров (работ, услуг), создание системы сбора и анализа референтных цен, совершенствование модели взаимодействия с электронными торговыми площадками и др.;

6) внедрение различных механизмов перечисления межбюджетных трансфертов (в форме субсидий) и контроля в зависимости от механизма их предоставления - софинансирование или возмещение произведенных расходов бюджетов субъектов РФ;

7) внедрение нового подхода к порядку перечисления субсидий при поступлении платежных документов от получателей средств бюджета субъекта РФ в соответствии с установленным уровнем софинансирования и санкционирования Федеральным казначейством оплаты денежных обязательств по расходам получателей средств бюджета субъекта РФ.

В плановом периоде предполагается продолжить развитие системы государственного и муниципального финансового контроля, в том числе посредством:

- расширения перечня объектов государственного и муниципального финансового контроля (юридических лиц, индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг);

- смещения акцентов с последующего на предварительный контроль, организации бюджетного мониторинга на регулярной основе;

- перехода к риск-ориентированному методу планирования и осуществления контрольной деятельности;

- определения условий взаимного признания органами внешнего и внутреннего государственного и муниципального финансового контроля результатов контрольной деятельности;

- введения в бюджетное законодательство понятия «ущерб публично-правовому образованию»;

- утверждения стандартов осуществления внутреннего государственного финансового контроля в отношении всех бюджетов бюджетной системы РФ;

- внедрения классификатора нарушений в сфере бюджетных правоотношений и сфере государственных закупок;

- совершенствования системы санкций за нарушения в финансово-бюджетной сфере, учитывающих наличие и масштаб ущерба;

- регламентации механизма досудебного обжалования представлений, предписаний, действий (бездействия) должностных лиц органов внутреннего государственного (муниципального) финансового контроля.

В течение 2017-2019 годов запланирован постепенный переход Федерального казначейства к новой целевой модели управления остатками на едином казначейском счете, предполагающей ежедневное таргетирование остатка «неиспользуемых» средств. Основной целью должна стать реализация политики управления каждым временно свободным бюджетным рублем (модель «нулевого» остатка).

В целях повышения эффективности оказания государственных услуг в 2017-2019 годах планируется:

1) создать правовые основания для привлечения негосударственных организаций к предоставлению государственных услуг посредством проведения конкурентных процедур отбора с использованием в том числе механизмов государственно-частного партнерства, конкурсов и аукционов, сертификатов на оказание услуг;

2) законодательно закрепить общие подходы к порядку формирования госзаказа, порядку проведения конкурсов и аукционов в целях отбора исполнителей государственных услуг в социальной сфере, к форме и содержанию сертификата на оказание государственных услуг в данной сфере;

3) обеспечить равные условия доступа к оказанию государственных услуг для всех юридических лиц вне зависимости от организационно-правовой формы.

В 2017 году предстоит принять новую редакцию БК РФ, призванную закрепить результаты проведенных за последние 16 лет бюджетных реформ. Новая редакция позволит завершить кодификацию бюджетного законодательства, консолидировать в единую систему нормы всех принятых за последние годы федеральных законов, регулирующих бюджетные правоотношения, с целью введения в действие системного, стабильного и удобного для правоприменения закона. В случае принятия новой редакции БК РФ в 2017 году ее положения могут быть применены в 2018 году при составлении проектов бюджетов на 2019-2020 годы, а в части исполнения бюджетов – с 1 января 2019 года.

2.3. Обзор денежно-кредитной политики России

В настоящее время, когда в целом уда- лось обеспечить стабилизацию ситуации в российской экономике после второй волны нефтяных шоков середины 2015 – начала 2016 г. и наметились признаки ее адаптации к изменившимся внешним условиям, первостепенной задачей государственной макроэкономической политики становится создание условий и стимулов для поступательного и устойчивого экономического развития России. В настоящее время востребованной является стратегия, направленная на преодоление структурных проблем российской экономики, улучшение качества функционирования социально-экономических институтов, обеспечение макроэкономической, в том числе финансовой и ценовой, стабильности.

Денежно-кредитная политика Банка России играет основную роль в формировании таких важных условий экономического развития и социальной стабильности, как низкие темпы инфляции, предсказуемый уровень процентных ставок, защищающий сбережения от инфляционного обесценения и необходимый для планирования инвестиций. Эти условия обеспечиваются прежде всего через сдерживание инфляционных процессов. Денежно-кредитная политика нацелена на постепенное снижение годовой инфляции до 4% и поддержание ее вблизи этого уровня в дальнейшем. При стабильно низкой инфляции предприятия и домашние хозяйства могут более уверенно строить производственные и семейные планы, принимать решения о расходах, сбережениях и инвестициях.

Целевой уровень инфляции 4% выбран с учетом особенностей ценообразования и структуры экономики в нашей стране. Это несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, укрепившимся доверием к денежным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3%.

Наряду с указанными факторами выбор в пользу 4% продиктован необходимостью минимизации рисков возникновения дефляционных тенденций на рынках отдельных товаров. В условиях существующей структуры российской экономики изменение цен на различные группы товаров происходит неравномерно, в потребительской корзине довольно высока доля товаров и услуг, цены на которые могут сильно колебаться. Поэтому при общем уровне инфляции существенно ниже 4% возникает риск продолжительного снижения цен, то есть дефляции, на рынках различных групп товаров. Дефляция, охватывающая широкий круг товаров, может повлечь за собой не менее негативные последствия, чем высокая инфляция. Для того чтобы процесс выравнивания относительных цен не приводил к дефляционным явлениям, целевой показатель прироста общего индекса потребительских цен в нашей стране должен устанавливаться с некоторым «запасом».

Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции, основанного на управлении внутренним спросом. Поэтапный переход к нему начался после кризиса 2008-2009 гг. и был завершен в конце 2014 года. При данном подходе основным каналом влияния центрального банка на денежно-кредитные условия в экономике и в конечном счете на инфляцию становятся процентные ставки. Изменяя ключевую ставку, Банк России воздействует на краткосрочные ставки денежного рынка, а через них – на весь спектр процентных ставок в финансовом секторе экономики по всей длине кривой доходности (от процентных ставок по рыночным облигациям до ставок по депозитам и кредитам банков).

Стратегия таргетирования инфляции в наибольшей степени подходит для России на современном этапе, особенно в условиях неблагоприятной и изменчивой конъюнктуры мировых рынков, ограниченного доступа российской экономики к внешнему финансированию. В рамках данного подхода центральный банк нацелен на обеспечение внутренней экономической стабильности, в первую очередь стабильности цен и предсказуемости изменения процентных ставок. Такая модель денежно-кредитной политики в наибольшей степени соответствует задаче создания благоприятных внутренних условий для развития экономики. Применяемый с конца 2014 г. режим плавающего валютного курса позволяет не только сохранить валютные резервы, но и формирует стимулы к правильной реакции всех участников экономических отношений на изменение внешних условий, обеспечивая оптимальную подстройку к ним экономики.

Таким образом, плавающий валютный курс защищает экономическую систему от накопления дисбалансов, в том числе избыточного наращивания внешнего долга, и делает ее более устойчивой в долгосрочном плане к колебаниям внешнеэкономической конъюнктуры.

Воздействуя через процентные ставки на спрос и инфляцию, центральный банк неизбежно влияет и на экономическую активность. Эффективность влияния денежно-кредитной политики на инфляцию, а также степень, в которой меры по снижению инфляции будут отражаться на деловой активности, зависит от того, насколько чувствительна реакция экономической системы на изменение ключевой ставки центрального банка, то есть от того, насколько хорошо работает трансмиссионный механизм денежно-кредитной политики. Это определяется множеством разнообразных факторов на уровне как финансового, так и реального сектора, а также особенностями макроэкономической политики в целом.

Действенность мер денежно-кредитной политики Банка России определяется и структурными особенностями российской экономики. Динамика цен зависит не только от изменений платежеспособного спроса, на регулирование которого в основном ориентирована денежно-кредитная политика, но и факторами на стороне товарного предложения. Можно выделить целый ряд причин структурного характера, которые тормозят расширение и снижают гибкость товарного предложения, а также уменьшают чувствительность производства и потребления к изменению уровня цен. Это существенно усложняет задачу регулирования инфляции мерами денежно-кредитной политики, а также препятствует экономическому росту. В числе таких факторов – высокая степень монополизации во многих отраслях экономики. При низкой конкуренции естественные монополии, другие крупные предприятия и торговые посредники не имеют достаточных стимулов к повышению операционной эффективности и снижению издержек производства, перекладывая их в значительной мере на плечи потребителя. В таких условиях отсутствует гибкая реакция со стороны производите- лей на изменение спроса, в том числе и под влиянием мер денежно-кредитной политики.

Меры Банка России, направленные на развитие и повышение эффективности банковского сектора, финансовых рынков, оптимизацию подходов к их регулированию, повышение доступности и степени проникновения финансовых услуг, уровня финансовой грамотности населения и бизнеса, будут способствовать сбалансированному развитию финансовой системы в целом и улучшению условий реализации денежно- кредитной политики, повышая действенность трансмиссионного механизма.

Банк России на регулярной основе по мере поступления новых данных осуществляет оценку и уточнение параметров прогноза макроэкономического развития, которые могут оказать влияние на решения в области реализации денежно-кредитной политики.

3. Направления совершенствования

налоговой политики Российской Федерации

Современные системы налогообложения и налоговая политика складывались в разных странах под влиянием особых исторических, политических, культурных, социальных и пр. процессов, обусловивших их особенности.

Как известно, налоговая система в современном виде в Российской Федерации появляется только при переходе к рыночной экономике, то есть после распада СССР, в девяностые годы. С изменением государственного устройства, меняется и роль налогов, если в Советском Союзе налоговые доходы составляли около 10–15% от общей доли доходов бюджета, то сегодня они могут достигать 60–80%.

Можно также отметить, что в настоящее время система налогов и сборов Российской Федерации довольно обширна и в некоторой степени громоздка. Вместе с тем каждый налог индивидуален, поскольку предлагает собственную правовую конструкцию и занимает строго определенное место не только в системе налогов и сборов, но в финансовой системе России в целом[11] .

Налоговые поступления составляют значительную часть доходных поступлений бюджетов разных уровней, а также консолидированного бюджета РФ. В бюджете они не имеют целевого назначения, а, следовательно, расходуются на нужды государства.

На сегодняшний день Россия находится в довольно сложном экономико-политическом положении; экономические санкции, введенные странами Европейского союза и США против Российской Федерации, оказывают влияние не только на сферу производства, но и на экономику в целом, включая сферу налогообложения. Их результатом являются девальвация рубля, отток иностранного капитала, сокращение экспортируемой и импортируемой продукции и т. д.

Под действием санкций налоговая политика остается одним из важнейших государственных инструментов регулирования экономики. В таких условиях государство стремится переориентировать налоговую политику, создав необходимые условия для привлечения иностранных инвесторов, а также всячески поддерживать развитие предпринимательства в России и экспорта продукции за рубеж. На сегодняшний день Правительством РФ разработан план по развитию налоговой политики на 2016–2018 годы. Сразу следует отметить, что какой-либо масштабной реформы налоговой системы в РФ не планируется, а приоритетным направлением, как и ожидалось, станет повышение эффективности налоговой системы в условиях экономических санкций. Кроме того, актуальными остаются вопросы, связанные с корректировкой налога на доходы физических лиц, НДС, акцизов и некоторых других видов налогов. Также за указанный период не предполагается ощутимого повышения налоговых нагрузок.

Рассмотрим более подробно некоторые антикризисные меры, предложенные Правительством:

1. Льготы по налогу на прибыль для новых производств.

На сегодняшний день ставка налога на прибыль организаций составляет 20%, из которых 18% поступают в бюджет субъекта федерации, а 2% – в федеральный бюджет. Правительством разработан проект федерального закона, направленный на предоставление налоговых льгот вновь созданным организациям, т.е. таким организациям, с момента государственной регистрации которых прошло не более одного календарного года. Данная мера предполагает снижение ставки налога на прибыль вновь созданных предприятий по усмотрению субъектов РФ до 10%; ставка для части, поступающей в федеральный бюджет и вовсе 0%. Благодаря такой мере, как предполагает правительство, та часть прибыли, которая будет сэкономлена при уплате налога по более низкой ставке, сможет частично или полностью покрыть капитальные затраты данного предприятия. Это будет способствовать поддержке открывающихся организаций, их дальнейшему развитию.

Также Правительство Российской Федерации предлагает внести в законодательство о налогах и сборах ряд преференций, обеспечивающих более комфортный налоговый режим для специальных инвестиционных контрактов, которые будут заключаться с инвесторами в соответствии с федеральным законом от 31 декабря 2014 года №488-ФЗ «О промышленной политике в Российской Федерации»[12]. Данное изменение должно способствовать привлечению новых инвесторов, инвестиций, как внутрироссийских, так и зарубежных, что, как известно, в целом будет способствовать развитию экономики России, а также поддержке бизнеса.

2. Увеличение первоначальной стоимости амортизируемого имущества для целей налогообложения.

Иначе говоря, недорогое имущество не нужно будет списывать путем амортизации, вместо этого его можно будет учесть единожды при вводе в эксплуатацию, не распределяя его стоимость по периодам. Как известно из бухгалтерского учета, амортизация входит в себестоимость продукции, поэтому с ростом амортизационных отчислений прибыль предприятия уменьшается. Следовательно, данная мера позволит увеличить прибыль предприятия.

3. Меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы.

Стимулирование развития малого бизнеса – одно из приоритетных направлений в масштабе всей национальной экономики; государством разработан целый комплекс мер по поддержке малого предпринимательства, в том числе такие меры применяются и в сфере налогообложения в основном за счет специальных режимов налогообложения, которые позволяют налогоплательщикам уплачивать налог по меньшей ставке, либо предполагают упрощенные виды учета.

Таким образом, в период с 2016 по 2018 год планируется: расширить перечень видов деятельности, в отношении которых может применяться патентная система налогообложения; распространить право на применение 2-летних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг; предоставить субъектам Российской Федерации право снижать ставки налога для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов.

4. Патент для самозанятых физических лиц, не имеющих наемных работников.

Патентная система налогообложения – один из видов специального налогообложения. Она применяется относительно определенных видов предпринимательской деятельности по желанию предпринимателя, имеющего в своем подчинении за отчетный период не более 15 работников, или не имеющего их вовсе. Патент может применяться на срок от одного до двенадцати месяцев. Данная система предполагает упрощенный порядок уплаты налогов, в том числе освобождение от налога на имущества физических лиц, а также некоторых видов НДС.

Кроме того, в российском налоговом учете процедуры регистрации, уплаты страховых взносов и налоговых сборов и платежей для самозанятых лиц довольно сложны. Все эти процедуры требуют упрощения, чтобы избежать незаконной деятельности (без регистрации) самозанятых лиц, укрывания от уплаты налогов, сборов и страховых взносов.

На сегодняшний день Правительство РФ предлагает создать так называемую систему «одного окна», которая должна позволить значительно экономить время при прохождении всех данных процедур. У самозанятых лиц появится возможность одновременно осуществить сразу несколько операций, например, при применении патентной системы налогообложения они одновременно смогут уплачивать страховые взносы, а также регистрироваться как самозанятые лица на срок действия патента по предусмотренной упрощенно процедуре.

5. Порядок освобождения от акцизов при экспорте подакцизных товаров.

Данная мера подразумевает упрощение порядка уплаты акцизов на экспортируемые товары, что должно позволить экспортировать большие объёмы товаров и услуг за рубеж с минимальными временными и стоимостными затратами.

Кроме того, Правительство также предлагает: учитывать процентные платежи в целях налогообложения, применять НДС к авансовым платежам, осуществлять контроль за трансфертным ценообразованием по внутрироссийским сделкам, упростить порядок возмещения НДС при экспорте.

Подводя итог следует отметить, что с одной стороны, такие изменения в налоговой политике будут способствовать преодолению кризиса и развитию российской экономики. С другой стороны, снижение налоговых ставок, широкое применение льготных режимов и различных налоговых льгот могут привести к сокращению налоговых поступлений в бюджет РФ.

Заключение

В современной России, в силу особенностей ее конституционного строя, приоритет в разработке финансовой политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и на перспективу. Правительство РФ должно действовать в рамках этого послания с целью реализации основных направлений развития экономики и обеспечения социальной стабильности в обществе.

К основным направлениям (задачам) финансовой политики Росси на современном этапе можно отнести следующее:

- устойчивый профицит федерального бюджета или сохранение сбалансированности федерального бюджета;

- снижение государственного долга;

- стабилизация национальной валюты и снижение темпов инфляции;

- развитие банковского сектора, в первую очередь, в части совершенствования законодательной базы функционирования банковской системы;

- переход к среднесрочному планированию;

- продолжение налоговой реформы и реформы межбюджетных отношений (снижение налоговой нагрузки и расширение налоговой базы, внесение целого ряда поправок в Бюджетный кодекс РФ, совершенствование схем разграничения расходных полномочий между уровнями бюджетной системы).

Известно, что развитие экономики страны зависит от качества налоговой системы. В последние годы в направлении совершенствования сделано немало – сформирована налоговая система, включающая 15 налогов и сборов, и четыре специальных налоговых режима, уже шесть лет действует первая часть Налогового кодекса РФ, из 19 глав второй части Кодекса – принято 17 по основным налогам, введена плоская шкала налога на доходы физических лиц.

Бюджет России по-прежнему чрезмерно зависит от нестабильных и трудно прогнозируемых внешних рынков, в связи с этим был создан Стабилизационный фонд в составе Федерального бюджета РФ, с целью повышения устойчивости экономики, федерального бюджета к воздействиям внешнеэкономической конъюнктуры. Стабилизационный фонд формируется за счет 2-х источников, которые связаны с нефтью: часть налога на добычу полезных ископаемых (НДПИ) на нефть и часть экспортной пошлины на нефть, поступающих в бюджет.

Подводя итоги, можно отметить, что финансовая политика России была целенаправленной, скоординированной. Об этом свидетельствует сокращение внешнего долга. Вместе с тем остаются проблемы: например, бюджетное законодательство пока не в полной мере отвечает современным требования, государственный сектор по-прежнему слишком велик и трудно управляем, остается низкая экономическая эффективность расходов федерального бюджета, при формировании бюджета в малой степени используется программно- целевые методы; нет стабильности налогового законодательства. Стабильность налогового законодательства – основное условие привлечения инвестиций в экономику. Глава Кодекса о налогах с продаж действовала два года, затем этот налог был отменен. Отдельные главы Кодекса, принимались и принимаются без достаточных оснований и не всегда продуманно. Требует пересмотра и упрощенная система налогообложения малого бизнеса, резко снизившая налоговую нагрузку, но не обеспечивавшая рост количества малых предприятий. Учитывая сложность принятия изменений в Налоговый кодекс РФ, завершение налоговой реформы потребует немало времени.

Список использованных источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2016) // СПС «КонсультантПлюс».

- Налоговый кодекс Российской Федерации часть первая от 31.07.1998 № 146-ФЗ (ред. 28.12.2016), часть вторая от 05.08.2001 № 117-ФЗ (ред. 28.12.2016) // СПС «КонсультантПлюс».

- Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов // СПС «КонсультантПлюс».

- Проект Основных направлений налоговой политики на 2017 год и плановый период 2018 и 2019 годов (направленный в Правительство Российской Федерации и Государственную Думу Федерального Собрания Российской Федерации) // СПС «КонсультантПлюс».

- Вильгоненко И.М., Степанова Л.П. Финансовая политика как разновидность правовой политики государства // Вестник ВУиТ. – 2014. - №1 (80). – С. 112-121.

- Дьяченко М.В. Стабилизационная финансовая политика государства: концептуальные представления // Финансы и кредит. – 2015. - №8 (488). – С. 59-67.

- Землянская Н.И. Роль налогов в финансировании публичных расходов // Налоги. – 2015. - №1. – С. 11-15.

- Игнатенкова К.Е. Правовая политика Президента Российской Федерации // Правовая политика: словарь и проект концепции / Под ред. А.В. Малько; ГОУ ВПО «Саратовская государственная академия права». – Саратов: Изд-во «Саратовская государственная академия права», 2014. – 159 с.

- Карасева М.В. Бюджетное и налоговое право России (политический аспект). – М.: Юрист, 2013. – 293 с.

- Комментарий к Конституции Российской Федерации (постатейный) (2-е издание, пересмотренное) / Под ред. В.Д. Зорькина // СПС «КонсультантПлюс».

- Морозов В.В. Налоговая система РФ на современном этапе ее развития // Бизнес в законе. – 2015. - №6. – С. 250-252.

- Насырова Г.М. Налоговая политика РФ на современном этапе: проблемы и пути совершенствования // Проблемы экономики и менеджмента. – 2016. - №12 (64). – С. 84-86.

- Сердюкова Н.А., Сердюкова Н.В. Системные риски государственного финансового менеджмента // Вестник ПГУС. – 2013. - № 3 (29). – С. 45-48.

- Фролова В.Б. Финансовая политика государства на современном этапе // Национальные интересы: приоритеты и безопасность. – 2015. - №22. – С. 14-22.

- Химичева Н.И., Покачалова Е.В. Финансовое право / Отв. ред. д.ю.н., проф. Н.И. Химичева. – М.: Норма, 2015. – 199 с.

- Ходачек В. М. Финансовая политика в системе государственного и муниципального управления // Управленческое консультирование. – 2017. - №1. – С. 117-126.

-

Дьяченко М.В. Стабилизационная финансовая политика государства: концептуальные представления // Финансы и кредит. – 2015. - №8 (488). – С. 60. ↑

-

Ходачек В. М. Финансовая политика в системе государственного и муниципального управления // Управленческое консультирование. – 2017. - №1. – С. 118. ↑

-

Карасева М.В. Бюджетное и налоговое право России (политический аспект). – М.: Юрист, 2013. – 293 с ↑

-

Химичева Н.И., Покачалова Е.В. Финансовое право / Отв. ред. д.ю.н., проф. Н.И. Химичева. – М.: Норма, 2015. – 199 с. ↑

-

Фролова В.Б. Финансовая политика государства на современном этапе // Национальные интересы: приоритеты и безопасность. – 2015. - №22. – С. 17. ↑

-

Вильгоненко И.М., Степанова Л.П. Финансовая политика как разновидность правовой политики государства // Вестник ВУиТ. – 2014. - №1 (80). – С. 114. ↑

-

Сердюкова Н.А., Сердюкова Н.В. Системные риски государственного финансового менеджмента // Вестник ПГУС. – 2013. - № 3 (29). – С. 47. ↑

-

Дьяченко М.В. Указ. рес. – С. 61. ↑

-

Насырова Г.М. Налоговая политика РФ на современном этапе: проблемы и пути совершенствования // Проблемы экономики и менеджмента. – 2016. - №12 (64). – С. 84. ↑

-

Проект Основных направлений налоговой политики на 2017 год и плановый период 2018 и 2019 годов (направленный в Правительство Российской Федерации и Государственную Думу Федерального Собрания Российской Федерации) // СПС «КонсультантПлюс». ↑

-

Морозов В.В. Налоговая система РФ на современном этапе ее развития // Бизнес в законе. – 2015. - №6. – С. 250. ↑

-

Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов // СПС «КонсультантПлюс». ↑

- Легальность и легитимность (Легитимность как правовая категория)

- Жизненный цикл организации и управление организацией (Исследование жизненный цикл Агропромышленного комбината «Гулькевичского»)

- Управление поведением в конфликтных ситуациях ( Конфликт как процесс)

- PR в системе Интегрированных коммуникаций (Рекомендации по совершенствованию маркетинговой деятельности в различных сферах деятельности)

- Специфика маркетинговой деятельности для различных сфер экономической деятельности (на примере маркетинга в промышленности, маркетинга в сфере услуг и территориального маркетинга)

- История развития менеджмента (Совершенствование системы хозяйственного руководства в послевоенный период)

- Договоры в коммерческой деятельности (Введение))

- Анализ деятельности спортивной организации на примере хоккейного клуба «Ак барс»

- Разработка конфигурации «Продажи» в среде 1С:Предприятие 8.3. (Организационно-экономическая сущность комплекса решаемых задач. Описание выходной и выходной информации)

- Отладка и тестирование программ: основные подходы и ограничения (Заповеди отладки программного средства)

- Моделирование предметной области «Покупка сырья и материалов» с помощью UML (Предлагаемые мероприятия по улучшению бизнес–процессов)

- Тенденции развития международной валютной системы (Тенденции и перспективы развития Мировой валютной системы)