Финансовая политика и ее реализация в РФ (Понятие и сущность финансовой политики)

Содержание:

ВВЕДЕНИЕ

Финансовая политика играет важную роль как на государственном уровне, так и на уровне предприятия. Финансовая политика государства может стимулировать либо подавлять экономический рост, влиять на деловую активность, сглаживать последствия кризисных явлений, оказывать стабилизирующее воздействие на состояние экономики и пр.

Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику. Она выступает одним из источников формирования науки о финансах, а значит составной часть ее.

Для правильного осуществления поставленных перед финансовой политикой задач требуется чёткий и глубокий переход к пониманию сущности, целей и механизма реализации финансовой политики, а также элементов, её составляющих. Для становления российской бюджетной системы, несомненно, будет полезно использование широкого опыта других государств, уже создавших у себя достаточно успешно функционирующие бюджетные органы.

Опыт показывает, что отрыв финансовой политики от экономики оборачивается серьёзными экономическими трудностями, неизбежно сдерживает реализацию возможностей. Научный подход к выработке финансовой политики предполагает её соответствия закономерностям общественного развития, постоянный учёт выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Финансовая политика как часть экономической политики представляет собой совокупность бюджетно-налоговых, иных финансовых инструментов и институтов государственной финансовой власти, обладающих в соответствии с законодательством полномочиями по формированию и использованию финансовых ресурсов государства в соответствии со стратегическими и тактическими целями государственной экономической политики. Вне зависимости от уровня развития страны главными стратегическими целями государственной финансовой политики являются создание финансовых условий для социально - экономического развития общества, повышения уровня и качества жизни населения.

Целью курсовой работы является изучение специфики реализации финансовой политики в Российской Федерации.

Задачи работы:

– изучить теоретические аспекты финансовой политики страны;

– дать общую характеристику направлений финансовой политики России;

– проанализировать итоги финансовой политики России на современном этапе;

– предложить общие перспективы укрепления инструментов финансовой политики России;

Объектом исследования является финансовая политика Российской Федерации.

Предмет исследования – показатели, специфика и проблемы финансовой политики Российской Федерации.

Теоретической основой исследования послужили труды ведущих ученых в области экономической теории, менеджмента, макроэкономики. Природу и сущность финансовой системы РФ, финансовой политики и реального сектора экономики исследовали многие отечественные и зарубежные ученые. Среди авторов, исследовавших отдельные вопросы по теме работы, особо можно выделить: В. Н. Алексеева, Д. В. Воронина, А. В. Егорова, О. И. Лаврушина, С. Хестанова и др.

Информационная база работы. В работе использованы основные положения Федеральных законов РФ, статистические данные Федеральной службы государственной статистики, Министерства финансов РФ, данные международных источников, публичная статистическая информация, размещенная на официальных сайтах глобальных информационных систем, материалы авторских выборочных обследований финансовых систем разных стран. При проведении исследования использовались законодательные и нормативные акты, общедоступные статистические данные функционирования финансовой системы и финансовой политики РФ, материалы фундаментальных и прикладных исследований, аналитические и статистические материалы маркетинговых агентств, ресурсы сети Интернет.

ГЛАВА 1. Теоретические основы финансовой политики государства

1.1. Понятие и сущность финансовой политики

Финансовая политика государства – комплекс мероприятий, включающий аккумуляцию, распределение и использование финансовых ресурсов; направленный на осуществление функций государства; часть экономической политики государства[1].

Различают несколько типов финансовой политики[2]:

I. Классический тип (представители А. Смит, Д. Рикардо). Основные черты:

– государство не вмешивается в экономические процессы;

– хозяйственные процессы регулируются с помощью рыночного механизма;

– действуют принципы свободной конкуренции.

II. Регулирующий тип (представитель Дж. Кейнс).

Основная черта:

– развитие экономики нуждается во вмешательстве государства.

III. Планово-директивный тип (характерен для командно-административной системы управления экономикой).

По временному признаку различают:

I. Долгосрочную финансовую политику. Долгосрочная политика государства (финансовая стратегия) представляет собой комплекс мероприятий, имеющий долговременный характер реализации.

В рамках финансовой стратегии происходит решение крупномасштабных задач, задается вектор дальнейшего развития.

II. Краткосрочную финансовую политику. Краткосрочная финансовая политика государства (финансовая тактика) представляет собой комплекс мероприятий, направленный на решение текущих задач посредством изменения способов организации финансовых связей, а также перегруппировки имеющихся финансовых ресурсов.

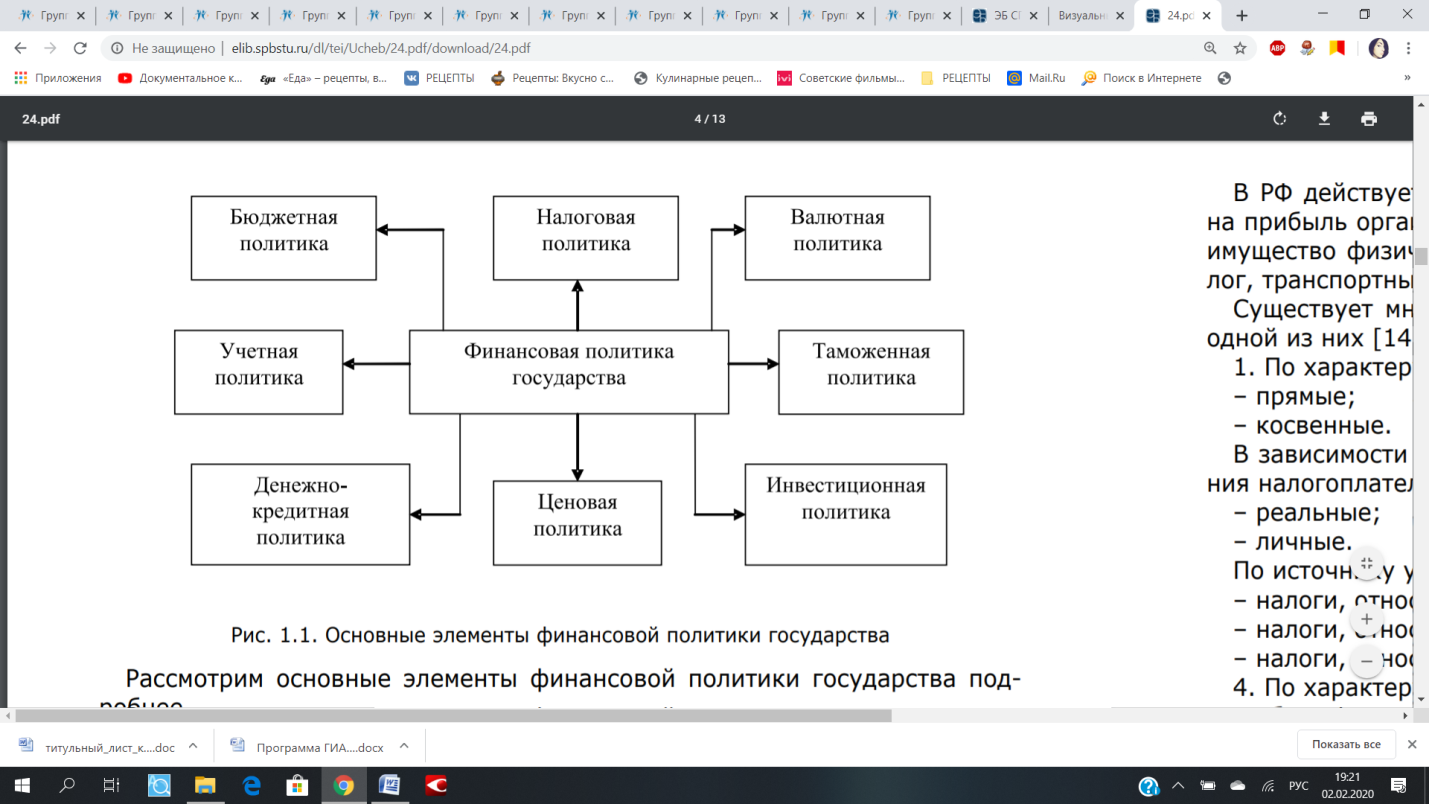

На рисунке 1 представлены основные элементы финансовой политики государства.

Рисунок 1 - Основные элементы финансовой политики государства

Выделяют три вида финансовой политики:

I. Политика экономического роста. К основным признакам политики экономического роста можно отнести:

– увеличение расходов государства;

– снижение налогового бремени.

II. Политика ограничения деловой активности. К основным признакам данного вида политики можно отнести:

– уменьшение расходов государства;

– рост налогового бремени.

III. Политика стабилизации.

Финансовая политика государства состоит из множества компонентов.

1.2. Основные элементы финансовой политики государства

Рассмотрим основные элементы финансовой политики государства подробнее.

Бюджетная политика. Бюджет является одним из главных аккумуляторов средств. В России трехуровневая бюджетная система (федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты).

Бюджет состоит из доходной и расходной частей. Доходы бюджета формируются не только за счет налоговых поступлений. Источниками формирования доходной части также выступают доходы от реализации имущества, доходы от сдачи имущества в аренду, средства, полученные по штрафным санкциям и пр.

Превышение доходов над расходами вызывает профицит бюджета. Превышение расходов над доходами вызывает дефицит бюджета. Желательно, чтобы бюджет был полностью сбалансирован. В этом случае не будет подавляться, угнетаться деловая активность, не будет возникать недостатка денежных средств.

Налоговая политика. Налоги являются одним из источников формирования бюджета государства. Нельзя, чтобы налоги подавляли деловую активность предпринимателей, их уровень должен быть оптимален. В РФ действует целый ряд налогов. Основными из них являются: налог на прибыль организаций, налог на добавленную стоимость (НДС), налог на имущество физических лиц, налог на доходы физических лиц, водный налог, транспортный налог и пр. Существует множество классификаций налогов. Приведем выдержки из одной из них[3].

1. По характеру взаимоотношений государства и субъектов налогов: – прямые; – косвенные.

2. В зависимости от степени учета имущественного и финансового положения налогоплательщика: – реальные; – личные.

3. По источнику уплаты: – налоги, относимые на увеличение цены; – налоги, относимые на себестоимость продукции; – налоги, относимые на финансовые результаты.

4. По характеру использования: – общие налоги; – специальные (целевые) налоги.

5. По полноте прав использования налоговых сумм: – закрепленные налоги; – регулирующие налоги.

6. По срокам уплаты: – срочные налоги; – периодически-календарные налоги.

Большинство налогов относятся к прямым. Однако, например, НДС относится к косвенным налогам, и он введен в России с 1992 года (до этого применялся налог с оборота). В настоящее время НДС является одним из основных источников доходов государства. За время своего существования большинство налогов претерпело целый ряд изменений.

Внесение корректив происходит и в настоящее время. Примером может послужить налог на имущество физических лиц. «Практика взимания в России налога на имущество физических лиц в условиях современных экономических отношений показывает: методы его взимания не обеспечивают надлежащей мобилизации доходов в бюджеты, т. е. не выполняют свои основные функции – фискальную и регулирующую. Налог на имущество физических лиц практически не используется в качестве механизма перераспределения доходов населения. Главной причиной того является несовершенство определения налоговой базы. Действующая система определения инвентаризационной стоимости – базы налога на имущество физических лиц – не обеспечивает соответствия оценки налоговой базы реальной стоимости. Инвентаризационная стоимость городского жилья не имеет ничего общего с его реальной, т. е. рыночной стоимостью. Тогда как в сельской местности инвентаризационные оценки могут превышать реальную рыночную стоимость строений. При этом в проигрыше оказываются наименее обеспеченные и социально незащищенные налогоплательщики»[4].

Валютная политика. Валютная политика – комплекс организационно-экономических и нормативно-правовых мер в сфере валютных отношений. Различают несколько видов валютной политики. Текущая валютная политика представляет собой комплекс мер по текущему регулированию валютного курса, а также работы валютного рынка. Структурная валютная политика характерна для межгосударственного уровня, имеет долгосрочный характер, направлена на структурные преобразования в международной валютной системе[5].

Валютная политика основана на валютном регулировании. К основным целям валютной политики относятся:

– сбалансированность платежного баланса;

– стабильность национальной валюты;

– формирование золотовалютных резервов страны;

– привлечение иностранных инвестиций и пр.

Таможенная политика. Таможенная политика является частью финансовой политики государства. Таможенная политика проявляется через регулирование внешнеторговой деятельности с использованием мер тарифного и нетарифного регулирования.

Таможенно-тарифное регулирование осуществляется через установление таможенных пошлин при ввозе и вывозе товаров через таможенную границу.

Существует несколько видов таможенных пошлин:

– адвалорная таможенная пошлина;

– специфическая таможенная пошлина;

– комбинированная таможенная пошлина;

– смешанная таможенная пошлина.

Различают два основных типа таможенной политики: протекционизм и фритрейдерство (от англ. free trade – свободная торговля). Политика свободной торговли направлена на минимизацию таможенных пошлин, создание условий свободной конкуренции. При этом функции государственного регулирования достаточно ограничены, государство минимально вмешивается в данный процесс. Приверженцами теории свободной торговли были представители научной школы «Английская классическая политическая экономия». Именно политика, которая предоставляет полную экономическую свободу, получила в Англии название фритрейдерство. Как правило, такой тип политики характерен для стран с высокоэффективным национальным хозяйством.

Протекционизм направлен на поддержку внутреннего производителя. В этом случае государство пытается снизить уровень импорта с применением мер тарифного и нетарифного регулирования, ограничивается поток импортных товаров на внутренний рынок, поощряется отечественный производитель, активно стимулируется экспорт.

Таким образом, высокие таможенные пошлины не позволяют попасть на внутренний рынок большому объему разнообразных товаров. Государство ограждает себя от целого ряда конкурентоспособных товаров, что, в свою очередь, имеет как достоинства, так и недостатки[6].

Достоинства:

– защита отечественного производителя;

– развитие производства в стране;

– занятость населения, обеспечение рабочими местами граждан;

– стимулирование предпринимательской активности; – развитие предприятий малого бизнеса и пр.

Недостатки:

– отсутствие здоровой конкуренции приводит к невозможности существования конкурентоспособной цены;

– искусственно завышенные цены;

– невозможность приобретения потребителем более дешевых товаров – аналогов зарубежных производителей;

– недостаточно широкий и глубокий ассортимент предлагаемых товаров и пр.

Неодинаковая вовлеченность субъектов Российской Федерации во внешнюю торговлю обуславливается различиями в экономическом потенциале, структуре экономики, географическом положении, финансовой устойчивости, наличии природных ресурсов. Объемы экспорта и импорта зависят от традиционно, исторически сложившейся отраслевой специализации регионов. Реализация инвестиционных проектов также влияет на развитие внешней торговли регионов»[7].

Денежно-кредитная политика (монетарная). Является составной частью финансовой политики государства. Данная политика главным образом направлена на возрастание благосостояния и экономический рост. Под регулирование попадают спрос и предложение на денежном рынке.

Монетарную политику осуществляет Центральный банк Российской Федерации (Банк России). ЦБ РФ осуществляет регулирование экономики денежно-кредитными методами.

Центральный банк РФ:

– является монополистом в области эмиссии денег;

– осуществляет совместно с правительством денежно-кредитную политику;

– проводит контроль и надзор за деятельностью банков и пр.

Основными инструментами и методами денежно-кредитной политики Банка России являются[8]:

– процентные ставки по операциям Банка России;

– нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

– операции на открытом рынке;

– рефинансирование кредитных организаций;

– валютные интервенции;

– установление ориентиров роста денежной массы;

– прямые количественные ограничения;

– эмиссия облигаций от своего имени.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики [1, ст. 36]. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

ЦБ РФ использует процентную политику для воздействия на рыночные процентные ставки [1, ст. 37]. Размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России устанавливаются Советом директоров [1, ст. 38].

Под рефинансированием понимается кредитование Банком России кредитных организаций. Формы, порядок и условия рефинансирования устанавливаются ЦБ РФ [1, ст. 40]. Под валютными интервенциями Банка России понимается купля-продажа Центральным банком РФ иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег [1, ст. 41].

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики [1, ст. 42].

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций [1, ст. 43]. Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций [1, ст. 44].

Ценовая политика проявляется через деятельность государства по регулированию цен и тарифов на товары и услуги монополий. Государственная тарифная политика проводится в рамках антимонопольной деятельности государства. Ценовые ограничения применяются для сдерживания инфляции[9].

Ценовая политика позволяет регулировать конкурентные процессы на рынке. Инвестиционная политика. К основным задачам инвестиционной политики можно отнести:

– стимулирование развития бизнеса;

– стимулирование процесса появления дополнительных рабочих мест;

– оживление отдельных отраслей экономики;

– расширение предложения на рынке;

– поддержку бизнеса;

– рост экономики страны и пр.

На инвестиционную привлекательность региона либо страны в целом влияет ряд важных факторов. Наиболее значимы такие как: – уровень бюрократизации; – уровень налогов; – наличие налоговых льгот; – наличие свободных экономических зон; – легализация и прозрачность экономики; – степень защиты интересов предпринимателей; – уровень конкуренции в регионе; – доступность кредитных ресурсов и пр.

Следует отдельно остановиться на кредитах и кредитных ресурсах для предприятий. В настоящее время действует множество программ, направленных на льготное кредитование отдельных предприятий. Так, хозяйствующий субъект вправе выбрать порядок кредитования, но многие предприниматели сталкиваются с проблемой привлечения заемных ресурсов в связи с невозможностью обеспечить кредит, невозможностью привлечь необходимый объем кредитных ресурсов и т. д.

Инвестиционная политика может иметь региональный характер, т. е. может быть направлена на оживление инвестиционного климата в отдельных регионах. Особо актуальна данная политика для депрессивных территорий, где развитие бизнеса осложнено множеством факторов различного характера. Для таких регионов часто характерным является льготное налогообложение.

В рамках реализации инвестиционной политики немаловажной является информационная составляющая, поскольку целевые аудитории, на которые рассчитаны инвестиционные программы, часто остаются недостаточно проинформированными о существовании подобных программ. Для реализации инвестиционной политики необходимо определить круг ответственных лиц за реализацию политики, изыскать источники финансирования, разработать нормативно-правовую базу, отвечающую современным требованиям, и т. п. Таким образом, финансовая политика оказывает значительное влияние на состояние экономики страны. От ее правильного построения зависит экономическое благополучие экономики государства в целом, а также – отдельного предприятия в частности.

Глава 2. Анализ современной денежно-кредитной политики как составляющей финансовой политики России

2.1. Общая характеристика направлений денежно-кредитной политики России

Денежно-кредитная политика Банка России на протяжении многих лет является предметом острой и непрекращающейся дискуссии среди экономистов и политиков. Сегодня в центре дискуссии стоят вопросы о приоритете в целях денежно-кредитной политики сдерживания инфляции или обеспечения роста экономики, политики фиксированного или плавающего валютного курса, величины ключевой процентной ставки.

Высокий уровень износа оборудования кроме всего прочего ставит ограничения для восстановительного роста, поскольку предельная загрузка мощностей достигается уже на уровне 66%.

Совет директоров Банка России 15 июня 2018 года принял решение сохранить ключевую ставку на уровне 7,25% годовых. Предыдущая ключевая ставка Банка России составляла 7,50% и срок её действия продлился чуть более одного месяца (с 12.02.2018 года по 25.03.2018 г.).

Таблица 1

Динамика (изменения) ключевой ставки ЦБ РФ с момента её введения (с 13 сентября 2013 года)[10]

|

Период действия |

Ключевая ставка Банка России (%) |

Границы коридора процентных ставок (%) |

|

с 26 марта 2018 г. – по 27 июля 2018 г. (дата может уточняться) |

7,25 |

8,25– 6,25 |

|

с 12 февраля 2018 г. – по 25 марта 2018 г. |

7,50 |

8,50– 6,50 |

|

с 18 декабря 2017 г. – по 11 февраля 2018 г. |

7,75 |

8,75 – 6,75 |

|

с 30 октября 2017 г. – по 17 декабря 2017 г. |

8,25 |

9,25 – 7,25 |

|

с 18 сентября 2017 г. – по 29 октября 2017г. |

8,50 |

9,50 – 7,50 |

|

с 19 июня 2017 г. – по 17 сентября 2017 г. |

9,00 |

10,00 – 8,00 |

|

с 02 мая 2017 г. – по 18 июня 2017 г. |

9,25 |

10,25 – 8,25 |

|

с 27 марта 2017 г. – по 01 мая 2017 г. |

9,75 |

10,75 – 8,75 |

|

с 19 сентября 2016 г. – по 26 марта 2017 г. |

10,00 |

11,00 – 9,00 |

|

с 14 июня 2016 г. – по 18 сентября 2016 г. |

10,50 |

11,50 – 9,50 |

|

с 03 августа 2015 г. – по 13 июня 2016 г. |

11,00 |

12,00 – 10,00 |

|

с 16 июня 2015 г. – по 02 августа 2015 г. |

11,50 |

12,50 – 10,50 |

|

с 05 мая 2015 г. – 15 июня 2015 г. |

12,50 |

13,50 – 11,50 |

|

с 16 марта 2015 г. по 04 мая 2015 г. |

14,00 |

15,00 – 13,00 |

|

с 02 февраля 2015 г. по 15 марта 2015 г. |

15,00 |

16,00 – 14,00 |

|

с 16 декабря 2014 г. по 01 февраля 2015 г. |

17,00 |

18,00 – 16,00 |

|

с 12 декабря 2014 г. по 15 декабря 2014 г. |

10,50 |

11,50 – 9,50 |

|

с 05 ноября 2014 г. по 11 декабря 2014 г. |

9,50 |

10,50 – 8,50 |

|

с 28 июля 2014 г. по 04 ноября 2014 г. |

8,00 |

9,00 – 7,00 |

|

с 28 апреля 2014 г. по 27 июля 2014 г. |

7,50 |

8,50 – 6,50 |

|

с 03 марта 2014 г. по 27 апреля 2014 г. |

7,00 |

8,00 – 6,00 |

|

с 13 сентября 2013 г. по 02 марта 2014 г. |

5,50 |

6,50 – 4,50 |

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года, она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

В 2018 году Банк России пересмотрел вверх прогноз инфляции с учетом предлагаемого повышения налога на добавленную стоимость в 2019 году. Данная мера окажет влияние на динамику потребительских цен в следующем году, а также может иметь эффект уже в текущем году. Банк России прогнозирует годовую инфляцию в 3,5-4% в конце 2018 года и ее краткосрочное повышение до 4-4,5% в 2019 году. Темпы роста потребительских цен вернутся к 4% в начале 2020 года.

Баланс рисков до конца 2019 года сместился в сторону проинфляционных рисков. Банк России будет принимать решение по ключевой ставке, оценивая инфляционные риски, динамику инфляции и развитие экономики относительно прогноза.

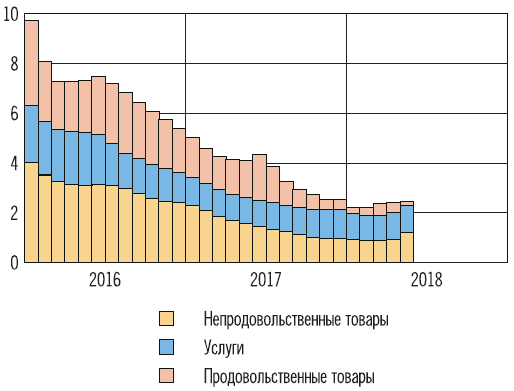

Годовая инфляция в 2018 году в целом соответствует ожиданиям Банка России. В апреле-мае годовой темп прироста потребительских цен сохранился на уровне марта, составив 2,4%.

Динамика инфляции по основным товарным группам потребительской корзины была неоднородной. С одной стороны, в условиях роста мировых цен на нефть и произошедшего в начале года повышения акцизов заметно увеличились цены на нефтепродукты на внутреннем рынке. Это внесло основной вклад в рост годовой инфляции по непродовольственным товарам – до 3,4% в мае (с 2,7% в апреле). Принятое решение о снижении с 1 июня 2018 года акцизов на нефтепродукты, по мнению ЦБ РФ, будет способствовать замедлению роста цен на эту группу товаров к концу текущего года. С другой стороны, произошло значительное снижение цен на плодоовощную продукцию, что отразилось в замедлении годовой продовольственной инфляции до 0,4% в мае (с 1,1% в апреле). Это связано с сохранением высокого объема предложения продовольственной продукции.

Инфляционные ожидания населения и предприятий несколько возросли, что, прежде всего, связано с повышением цен на бензин. Произошедшее в апреле ослабление рубля оказывает умеренное влияние на динамику инфляции и инфляционных ожиданий. В ближайшие месяцы продолжится подстройка цен к сформировавшемуся уровню валютного курса и цен на нефтепродукты.

По оценке Банка России, планируемые налоговые изменения увеличат инфляцию примерно на 1 процентный пункт. Частично этот эффект может реализоваться уже в текущем году.

Банк России прогнозирует годовую инфляцию 3,5-4% в конце 2018 года и ее краткосрочное повышение до 4-4,5% в 2019 году. Темпы роста потребительских цен вернутся к 4% в начале 2020 года.

Денежно-кредитные условия близки к нейтральным. По оценкам Банка России, они уже практически не оказывают сдерживающего влияния на динамику кредита, спроса и инфляции. Денежно-кредитные условия формируются, в том числе под влиянием ранее принятых решений о снижении ключевой ставки. При этом консервативный подход банков к отбору заемщиков способствует плавному росту кредита, не создающему рисков для ценовой и финансовой стабильности. Депозиты остаются привлекательными для населения при текущем уровне процентных ставок.

С учетом влияния предложенных налогово-бюджетных мер на инфляцию и инфляционные ожидания требуется замедление перехода к нейтральной денежно-кредитной политике. Сохранение небольшой степени жесткости денежно-кредитных условий позволяет ограничить масштаб вторичных эффектов от налоговых мер и стабилизировать годовую инфляцию вблизи 4%.

По данным с 2017 года уровень инфляции остается низким благодаря продовольственным товарам. В марте-мае 2018 года годовая инфляция незначительно повысилась – до 2,4% (в январе-феврале – 2,2%) и в первые недели июня, по данным оперативной статистики ЦБ РФ, осталась на этом уровне.

С точки зрения экспертов ЦБ РФ, повышение инфляции относительно прогноза объяснялось действием внешних факторов.

Во-первых, расширением внешних санкций, которое определило отклонение динамики валютного курса от ожидаемой (что, в свою очередь, перенеслось в дополнительный рост цен как непродовольственных и продовольственных товаров, так и услуг).

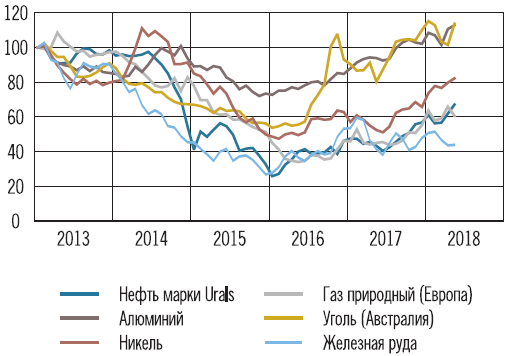

Во-вторых, существенным повышением мировых цен на нефть (которое в том числе влияло на формирование внутренних цен на моторное топливо).

Рисунок 2 - Динамика уровня инфляции по категориям товаров и услуг, %[11]

Изменение внешних условий и расширение санкций в отношении России определили повышение текущего и прогнозируемого уровней рисковой премии на Россию и ослабление курса рубля к мировым валютам относительно ожидаемого уровня. Это сказалось на инфляционной динамике, а также оценке нейтральной процентной ставки денежно-кредитной политики.

Повышение мировых цен на нефть оказалось значительнее и устойчивее, чем ожидалось, – они вышли на уровень выше и базового, и альтернативного сценариев, рассмотренных в Докладе Банка России от марта 2018 года. Это создало основания для уточнения предпосылок среднесрочного прогноза Банка России в части внешних условий. В текущем периоде удорожание нефтепродуктов оказывало некоторое влияние на формирование инфляции в части цен на моторное топливо.

Рисунок 3 - Динамика изменения цен на нефть, % к январю 2013 года[12]

Подходы Банка России к проведению денежно-кредитной политики определяются, с одной стороны, характером воздействия на экономику и инфляцию имеющихся в распоряжении у центрального банка инструментов, а с другой – структурными и институциональными особенностями российской экономики, динамики потребительских цен и инфляционных ожиданий.

Таким образом, со стороны внутренних экономических условий ключевым фактором принятия решений ЦБ РФ по денежно-кредитной политике в последние несколько лет оставалась динамика инфляции. При этом для Банка России важную роль имело формирование представления о том, насколько устойчивый характер носит снижение инфляции, с какими факторами связано ее сохранение на уровне ниже 4%, каким образом на ее прогнозе отразятся изменения внешних условий, не закладываемых ранее в базовый прогноз. При этом Банк России также оценивал, как развивается экономическая активность, имеются ли риски для устойчивости ее роста и финансовой стабильности и в какой мере на ситуацию в целом и собственно на инфляционную динамику влияет реализуемая денежно-кредитная политика.

Банк России воздействует на процессы финансового сектора экономики через изменение ключевой ставки – это оказывает влияние и на потребительскую активность, динамику цен на все группы товаров и услуг, состояние реального сектора экономики. Привлекая обязательные резервы кредитных учреждений ЦБ РФ стремится к повышению стабильности банковской системы, укреплению курса рубля (приложение 1).

Банк России проводит операции на рынке ценных бумаг, валютном рынке, привлекает депозиты банков, стремясь воздействовать на инфляцию увеличивая объемы денежных средств, обороты финансовых ресурсов.

2.2. Итоги денежно-кредитной политики России на современном этапе

Экономическая ситуация России в 2019 г. характеризовалась постепенным восстановлением позитивной динамики. ВВП в 2019 г. составил 92,08 трлн руб. и на 1,5% превысил соответствующий показатель годом ранее.

Первые признаки экономического оживления отмечались со второй половины 2018 г., когда возобновился рост цен на мировом рынке углеводородов, а укрепление курса рубля воздействовало на динамику и структуру внешнеторгового оборота и внутреннего производства. Однако неустойчивость влияния факторов, как стимулирующих, так и сдерживающих экономический рост, вызывали колебания квартальной динамики ВВП.

Денежная база в широком определении представлена в приложении 2.

Годовая и квартальная динамика макропоказателей за период 2018-2019 гг. показывает постепенное уменьшение глубины спада практически по всем основным макропараметрам под влиянием таких факторов, как замедление темпов инфляции, изменение структуры издержек производства вследствие девальвации рубля и восстановление роста внешнеторгового оборота. Доля чистого экспорта в ВВП в текущих ценах в первой половине 2019 г. повысилась до 6,6%, а по итогам года составила 5,5% и на 0,2 п.п. превысила уровень предыдущего года.

При относительно благоприятных изменениях внешнеэкономической конъюнктуры основным условием преодоления двухлетней рецессии стало восстановление внутреннего спроса. Структура внутреннего рынка 2019 г. характеризовалась увеличением объемов инвестиций в основной капитал и повышением их вклада в динамику ВВП. В 2019 г. прирост инвестиций в основной капитал составил 4,4%, конечное потребление домашних хозяйств за 2019 г. выросло на 3,4%. Однако следует учитывать, что на динамику этих показателей существенное влияние оказали рецессия в строительно-инвестиционном комплексе и сужение потребительского рынка в предыдущие три года. В 2019 г. конечное потребление домашних хозяйств составило 92,8%, инвестиций в основной капитал – 92,3% и ВВП – 99,5% относительно 2013 г.

Восстановление положительной динамики российской экономики в 2019 г. определялось преодолением спада практически во всех базовых видах экономической деятельности. По сравнению с 2018 г. прирост валовой добавленной стоимости промышленного производства составил 0,8%, торговли – 3,1% и транспорта – 3,7%. В 2019 г. повысился вклад сельского хозяйства в валовую добавленную стоимость при росте производства на 1,2% относительно предыдущего года (таблица 2).

Таблица 2

Характеристика основных факторов развития экономики в 2018-2019 гг., % к аналогичному периоду предыдущего года[13]

|

Показатель |

2018 |

Кварталы |

2019 |

Кварталы |

||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|||

|

ВВП |

99,8 |

98,8 |

99,4 |

99,6 |

99,3 |

101,5 |

100,5 |

102,5 |

101,8 |

101,3 |

|

Внешние факторы |

||||||||||

|

Внешнеторговый оборот (по методологии платежного баланса) |

88,6 |

73,1 |

81,5 |

96,1 |

104,5 |

125,3 |

132,5 |

125,3 |

119,8 |

123,4 |

|

экспорт |

82,5 |

67,1 |

74,2 |

90,1 |

101,9 |

125,3 |

136,5 |

123,4 |

118,8 |

124,2 |

|

импорт |

99,2 |

85,3 |

95,6 |

105,6 |

108,7 |

124,1 |

126,1 |

128,3 |

121,2 |

122,1 |

|

сальдо |

60,8 |

48,8 |

50,6 |

64 |

91,1 |

127,8 |

154,1 |

113,3 |

121,2 |

128,4 |

|

Цены на нефть, долл. / барр. |

44,05 |

31,12 |

39,14 |

43,14 |

50,08 |

54,39 |

54,12 |

50,25 |

51,74 |

61,47 |

|

Официальный курс рубля (руб. / долл.), на конец периода |

60,66 |

67,61 |

64,26 |

63,16 |

60,66 |

57,06 |

56,38 |

59,09 |

58,02 |

57,06 |

|

Внутренние факторы |

||||||||||

|

Инвестиции в основной капитал |

99,8 |

96,5 |

96,9 |

99,2 |

103,2 |

104,4 |

101,4 |

105 |

102,2 |

106,4 |

|

Оборот розничной торговли |

95,4 |

95 |

95,1 |

96,1 |

95,4 |

101,2 |

98,4 |

101 |

102,1 |

103 |

|

Платные услуги населению |

99,7 |

99,8 |

99,5 |

100 |

100,3 |

100,2 |

100,2 |

100,6 |

100,2 |

100,4 |

|

Выпуск товаров и услуг по базовым видам экономической деятельности |

100,5 |

100,3 |

100,3 |

100,6 |

100,8 |

101,4 |

100,6 |

103,8 |

102,1 |

99,5 |

|

Промышленность |

101,3 |

101,1 |

101,5 |

101 |

101,7 |

101 |

100,1 |

103,8 |

101,4 |

98,3 |

|

Сельское хозяйство |

104,8 |

103,6 |

103,3 |

105,6 |

105 |

102,4 |

100,9 |

100,1 |

105,4 |

99,8 |

|

Строительство |

97,8 |

97,3 |

95,7 |

97,8 |

99,4 |

98,6 |

95,5 |

97,4 |

100 |

99,4 |

|

Транспорт |

101,8 |

101,5 |

101 |

102,8 |

101,7 |

105,4 |

105,3 |

109,3 |

105,5 |

101,8 |

|

Социальные параметры |

||||||||||

|

Реальные располагаемые доходы населения |

94,2 |

96,7 |

94,6 |

93,1 |

93,4 |

98,3 |

99,4 |

97,1 |

98,2 |

98,7 |

|

Реальная начисленная заработная плата |

100,8 |

99,4 |

100,3 |

101,2 |

101,8 |

103,4 |

101,8 |

103,4 |

103,1 |

105,2 |

|

Реальный размер назначенных пенсий |

96,6 |

97,2 |

95,6 |

96,2 |

97,1 |

103,6 |

112 |

99,9 |

100,7 |

101,6 |

Ослабление темпов сокращения внутреннего спроса, сохранение позитивной динамики чистого экспорта (по методологии СНС) определило минимальное снижение ВВП в 2018 г. и придало дополнительный импульс для роста ВВП в 2019 г.

Итоги экономического развития России за прошедшие пять лет оказались худшими по сравнению с остальными сырьевыми экономиками (за исключением Венесуэлы). ВВП России в 2019 г. остался на уровне 2012 г., тогда как ВВП остальных сырьевых экономик за 2013-2019 гг. увеличился в среднем на 13%.

Рис. 6. Динамика ВВП в постоянных ценах[14]

За последние 11 лет (с 2008 г. по 2019 г.) российская экономика выросла на 6%, тогда как мировая экономика – на 35%. За эти годы развитые экономики продемонстрировали темпы роста вдвое выше темпа роста российской экономики. А темпы роста развивающихся экономик превзошли его более чем в 7 раз. Доля России в мировом ВВП по ППС снизилась с 3,95% в 2008 г. до 3,16% в 2019 г.

Особенности макроэкономической ситуации 2019 г. определялись однонаправленной позитивной динамикой внешнего и внутреннего спроса. В 2014-2015 гг. почти 10%-ное падение внутреннего спроса относительно 2013 г. стало переломной точкой в трехлетней тенденции функционирования внутреннего рынка. Беспрецедентное сужение внутреннего спроса в 2015-2018 гг., не компенсированное положительной динамикой экспорта, оставалось доминирующим фактором падения темпов российской экономики в этот период. Адаптация российской экономики к новым реалиям сопровождалась постепенным восстановлением позитивной динамики внутреннего спроса, что оказало определяющее влияние на ситуацию 2019 г. Заметим, что если в I квартале 2019 г. положительная динамика ВВП поддерживалась за счет активного роста внешнего спроса, то со II квартала 2019 г. рост внутреннего спроса опережал динамику внешнего спроса. Однако во втором полугодии вновь фиксировалось постепенное ослабление темпов внутреннего спроса, которое сопровождалось замедлением темпов и отечественного производства, и импорта.

Другой отличительной чертой 2019 г. стал одновременный рост и инвестиционного, и потребительского рынков. Пик падения инвестиций в основной капитал был пройден во II-III кварталах 2015 г., и на протяжении всего 2018 г. наблюдалось улучшение ситуации на рынке капитала. В 2019 г. впервые после двенадцати кварталов сокращения был зафиксирован рост инвестиций в основной капитал на 4,4% к показателю годом ранее, при этом пик роста инвестиционной активности пришелся на II квартал. Однако при сохранении доли инвестиций в основной капитал практически на уровне предыдущего года трудно было ожидать существенных изменений в структуре ВВП по компонентам использования.

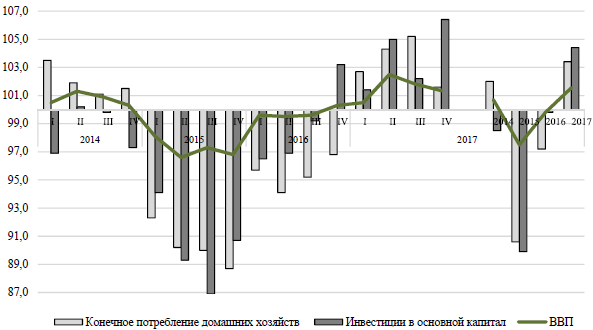

Потребительский рынок при действующей тенденции к снижению реальных доходов населения крайне медленно преодолевает последствия острого кризиса 2015-2018 гг. В 2019 г. падение реальных располагаемых доходов населения ослабло до 1,7% против 5,8% в 2018 г., и динамика конечного потребления домашних хозяйств вышла в область положительных значений после двухлетнего падения (рисунок 7).

Рисунок 7 - Динамика инвестиционного и потребительского спроса в 2014-2017 гг., % к соответствующему периоду предыдущего года[15]

Динамика внутреннего рынка определялась как конкурентоспособностью отечественных товаров и услуг по сравнению с импортными аналогами по ценовым параметрам, так и снижением эффективности производства в сегменте неторгуемых товаров и услуг по сравнению с экспортоориентированным торгуемым сектором экономики. В результате отечественное производство товаров и услуг для внутреннего рынка в 2018 г. сократилось на 4,3% относительно 2014 г.

Одновременное сокращение спроса на отечественные и импортные капитальные товары в 2014-2018 гг. усиливало развитие негативных тенденций на внутреннем рынке. Повышение доли импорта товаров промежуточного потребления отражало недостаточный уровень локализации основного производства, а рост доли импорта товаров инвестиционного назначения – нарастающую необходимость восстановления процессов обновления и модернизации экспортоориентированных и импортозамещающих производств.

Дополнительные сложности возникли из-за ужесточения условий заимствования на мировом рынке капитала и введенных санкций и ограничений на поставки отдельных видов технологического оборудования, необходимого для реализации инфраструктурных проектов и инвестиционных планов добывающих и обрабатывающих производств. Ослабление глубины падения импорта по сравнению с экспортом (по методологии платежного баланса) в 2018 г. и восстановление положительной динамики спроса на импортные товары в 2019 г. оказало позитивное влияние на динамику ВВП.

Годовой темп прироста ВВП в I квартале 2018 года составил 1,3%, что несколько ниже мартовского прогноза. Это связано с более медленным, чем ожидалось, увеличением инвестиций в основной капитал, в том числе с сокращением объема работ в строительстве, а также с пересмотром Росстатом данных за 2019 год. В апреле произошло улучшение показателей инвестиционной и производственной активности, что подтверждает временный характер замедления экономической активности в марте 2018 года. В связи с этим Банк России сохранил прогноз темпа прироста ВВП в 2018 году в 1,5-2%, что соответствует оценке потенциальных темпов роста российской экономики. В 2019-2020 годах темпы экономического роста сохранятся вблизи этих уровней. В дальнейшем возможно уточнение прогноза Банка России с учетом детальной оценки влияния на экономическую динамику комбинации налогово-бюджетных мер, объявленных 14 июня 2018 года. В 2019 году есть риск некоторого замедления деловой активности. Однако в случае успешной реализации запланированных мер в среднесрочной перспективе ожидается более быстрый рост экономики по сравнению с текущим прогнозом Банка России.

Баланс рисков до конца 2019 года сместился в сторону проинфляционных рисков. Основные риски связаны с эффектом принятых налогово-бюджетных решений, а также с внешними факторами.

2.3. Пути совершенствования денежно-кредитной политики России

Анализ показал, что в современных условиях денежно-кредитная политика может быть сконцентрирована не в отношении таргетирования инфляции, а для целей развития промышленной инфраструктуры страны.

В целом, согласно оценке в 2019 году возобновился рост в ряде неторгуемых отраслей, которые испытали наибольший спад в предыдущие два года, – транспорте, связи, торговле. Рекордный урожай зерновых и устойчивый рост производства продукции животноводства способствовали увеличению выпуска в сельском хозяйстве. Вклад промышленности в годовой рост ВВП в 2019 году также был положительным.

В 2019 году существенно ускорился рост грузооборота железнодорожного транспорта, продаж автомобилей, авиаперевозок.

Рост промышленного производства на 1,8 % г / г в январе-сентябре сменился его падением на 1,7 % г / г в 4 кв. 2019 г. В результате рост промышленного производства по итогам 2019 года (+1,0 % г / г) оказался слабее, чем ожидалось. Резкое ухудшение динамики показателя в конце года было обусловлено комбинацией ожидаемых и непредвиденных факторов, действовавших на рынках отдельных товаров.

В условиях постоянного давления становится актуальным развития малого и среднего бизнеса, укрепление промышленности по направлениям сельского хозяйства, инновационных технологий, авиации, строительной отрасли и машиностроения.

При реформировании инвестиционного режима приоритет необходимо отдавать усилиям, направленным на привлечение значительно больших потоков ПИИ для достижения устойчивого развития в рамках общепринятого международного регулирования инвестиций. Рекомендации относительно мер по улучшению инвестиционного режима сконцентрированы на необходимости расширить его цели за пределы защиты международных инвестиций и повышения эффективности инвестиционных операций, чтобы они включали содействие устойчивому развитию, а также создавали возможность для достижения других законных целей государственной денежно-кредитной политики.

Важный аспект улучшения инвестиционного режима заключается в уточнении ключевых концепций в МИС посредством более четких формулировок, максимально ясно излагающих все виды ущерба и обстоятельства, при которых инвесторы могут требовать компенсацию, а также действия, которые могут и не могут совершать правительства. В связи с этим могло бы пригодиться развитие и повсеместное применение стандартных формулировок. Также необходимы разъяснения о взаимном влиянии международного инвестиционного режима и других существенных сфер международного права, в особенности тех, которые связаны с правами человека, окружающей средой, трудовыми отношениями, торговлей, налогообложением и предоставлением льгот.

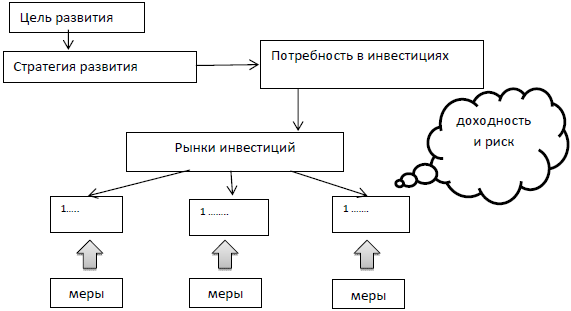

Предлагаемый механизм государственного регулирования иностранных инвестиций призван согласовать как теоретически, так и практически следующие процессы: межстрановую конкуренцию за инвестиции; поддержание экономического роста и социально-экономической устойчивости отдельной страны; выработку и согласование параметров, определяющих поведение инвесторов и целей правительств. Схема такого механизма приведена на рисунке 8.

Исходным пунктом механизма становятся национальные цели развития, формирующие стратегию развития страны. Стратегия развития предполагает ресурсное обеспечение, составной частью которого являются инвестиции, включая иностранные. С этой целью необходимо провести исследование рынков международных инвестиций и разработать необходимые меры для каждого из них по привлечению (ограничению) инвестиций в разных формах и в разные сектора экономики. Это и есть создание единого «языка» общения регулятора и бизнеса.

Рисунок 8 - Схема государственного механизма регулирования международных инвестиций

Такой механизм опирается на следующие принципы:

– рассмотрение инвестиционных рисков как объектов регулирования и определение их в терминах, которые используют инвесторы;

– концентрация внимания на различных рынках для привлечения инвестиций и учет параметров доходности и риска на этих рынках при определении размера инвестиций, необходимых государству;

– учет возможностей замены различных форм инвестиций внутри страны. Так, портфельные инвестиции являются наиболее мобильными и доступными для привлечения в отдельную страну. Их привлечение позволит высвободить отечественные инвестиции и переместить их в сектор прямых инвестиций, связанных с созданием новых производств;

– необходим не только учет доходности и риска различных форм инвестиций, но и создание в стране условий, привлекательных для разных форм инвестиций. Так, известно, что изменение инвестиционного климата, налоговые и тарифные льготы способствуют росту доходности прямых инвестиций. А изменение законодательства и эффективная правоприменительная политика снижают риск прямых инвестиций. Развитая рыночная инфраструктура, денежно-кредитная политика, банковская политика влияют на рост портфельных инвестиций;

– таргетирование государством своих целей и методов их достижений, чтобы быть понятным для инвестиционного сообщества. При этом важно, чтобы государство имело репутацию честного партнера, который не будет постоянно менять условия игры;

– постоянное совершенствование рыночной инфраструктуры и создание понятных механизмов вхождения на национальный рынок, защиты интересов инвесторов и выхода с рынка.

Построение механизма влияния на поведение инвестора через государственное регулирование на основе указанных принципов позволит снизить риски инвестиций в промышленность, что является важной компонентой привлекательности экономики страны и послужит повышению устойчивости социально-экономического развития.

В рамках денежно-кредитной политики рекомендуется определить механизмы стимулирования привлечения иностранных инвестиций, понятные инвесторам. Систему этих механизмов можно свести к двум основным направлениям: система бюджетно-налоговых (фискальных) и денежно-кредитных (монетарных) мер.

Для того чтобы российский малый и средний бизнес развивался увереннее, Министерство экономического развития и торговли вводит в исполнение различные меры для поддержания и развития предпринимательства. Так же немалый вклад в развитие этого бизнеса вносят и регионы в отдельности.

С 2005 года Министерство экономического развития России реализует специальную программу по предоставлению субсидий из федерального бюджета бюджетам субъектов Российской Федерации для оказания государственной поддержки субъектам малого и среднего предпринимательства на региональном уровне[16].

В рамках данной программы предусмотрены различные меры поддержки субъектов малого и среднего предпринимательства, такие как:

− поддержка начинающих субъектов малого предпринимательства;

− помощь развитию молодежного предпринимательства;

− создание информационной поддержки, доступной всем субъектам малого и среднего предпринимательства;

− создание гарантийных фондов в целях предоставления поручительств по обязательствам (кредитам, займам, договорам лизинга и т.п.);

− содействие развитию микрофинансовых организаций, позволяющих представителям малого бизнеса получить доступ к заемным средствам;

− поддержка социального предпринимательства.

Министерство экономического развития РФ приняло приказ, предполагающий рост единого налога на вмененный доход (ЕНВД) для малого бизнеса. В приказе вводится новое значение коэффициента-дефлятора – это коэффициент, который устанавливается каждый год и который учитывает любое изменение потребительских цен. На 2018 год его значение составило 2,083, что на 15,9 % выше, чем в 2015 году.

На 2020 год специалисты в области малого предпринимательства и экономики дают различные оценки. С одной стороны высказывается мнение, что отрасли новой экономики с низким барьером входа имеют значительный потенциал роста. Но этот рост может не состояться, если вопрос с доступностью кредитов для запуска бизнеса так и не будет решен. Хуже всего приходится в условиях действующих санкций в отношении к России тем, кто занимается продажами импортных товаров. Все остальные игроки рынка находятся в примерно равных условиях.

В 2020-2021 годах малый бизнес, на 90% сконцентрированный в потребительском секторе, будет преимущественно оставаться под давлением властей, а также, вероятно, под давлением санкций. Существенно затормозится динамика розничной торговли и сферы услуг – это произойдет из-за отсутствия экономического роста, девальвации рубля, снижения доходов одновременно с довольно высоким инфляционным давлением, что окажет заметное негативное влияние на покупательную способность и показатели спроса. Исключением могут стать технологичные проекты, ориентированные на информационно-телекоммуникационный рынок.

В качестве мер стимулирования малого бизнеса и административной поддержки, предлагается внести ряд изменений в законодательство, и уже в 2020 году установить дополнительные льготы по налогам на прибыль, имущество, земельному налогу, а также отменить авансовые платежи по налогам, зачисляемым в местные бюджеты. Важно отметить, что реализация большей части вышеперечисленных мер представляется возможной в условиях отсутствия проблем с наполнением бюджета. Реализация потенциала малого бизнеса является важнейшей «точкой роста» российской экономики. Этот сектор генерирует дополнительные рабочие места, а также пополняет бюджет налогами и способствует улучшению качества жизни российского населения, поэтому МСП необходимо рассматривать в качестве ключевого фактора экономического развития страны.

В рамках денежно-кредитной политики ЦБ РФ стимулирование малого бизнеса предполагает установление минимальной ключевой процентной ставки для банков, предлагающих лучшие условия кредитования МСП. Также рекомендуется ввести показатель выручки субъектов МСП в состав показателей, отражающих эффективность денежно-кредитной политики – это позволит перенаправить существующую структуру инструментов на цели развития реального сектора экономики.

Конкретные направления реализации перспектив малого предпринимательства в современных условиях в России:

– совмещение в рамках одного малого предприятия нескольких направлений и видов деятельности;

– использование инновационного потенциала предприятия, владельца и работников, использование высокого профессионального уровня, образования и квалификации руководителей малых предприятий;

– адаптация малых предприятий к сложной экономической обстановке в короткие сроки в условиях отсутствия полной и достоверной информации о динамике конъюнктуры рынка;

– развитие кооперации с крупными предприятиями, различные варианты работы по выполнению отдельных работ для обеспечения бесперебойного функционирования крупной промышленности;

– развитие кооперации с другими малыми и средними предприятиями.

Разработана стратегия развития малого и среднего предпринимательства в РФ до 2030 года, утвержденная Распоряжением от 02.06.2018 №1083-р. Данная программа предусматривает поэтапный рост объема прямых закупок, осуществляемых госкомпаниями у субъектов малого и среднего предпринимательства до 25% с начала 2018 года. Однако в соответствии с Постановлением Правительства РФ от 19 августа 2018 года №819 с 01.01.2018 объем закупок вырастет всего до 15%. На сегодня малый и средний бизнес получают от госкомпаний 10% от общего объема заказов на торгах объемом до 200 млн. руб., процент от суммарного объема заказов должен составлять 18%.

Именно состояние реального сектора экономики России является фактором, определяющим экономический рост. Соответственно, одним из важнейших параметров денежно-кредитной политики ЦБ РФ должна стать аккумуляция денежных средств в этом секторе. Банк России может инвестировать средства в развитие промышленности, укрепление важнейших отраслей, «точечное» стимулирование предприятий.

В целом, необходимы вливания инвестиций в промышленность, вывод экономики из стагнации, и для этого необходимы другие мероприятия со стороны ЦБ РФ, Минфина и Минэкономразвития. По мнению ведущих российских экономистов, сегодня ЦБ РФ необходимо снизить ключевую ставку под финансирование ипотеки, что даст толчок к развитию строительного бизнеса и сопутствующему его бизнесу малых предприятий. Для малого бизнеса сегодня поднимать ставки по ЕНВД – это дать толчок к уходу значительной части предпринимателей в тень. Для развития малого и среднего бизнеса необходимо сокращать бюрократическую нагрузку и никак не увеличивать налоговую.

Заключение

Современные направления финансовой политики России сосредоточены вокруг задачи таргетирования инфляции. Совет директоров Банка России 15 июня 2018 года принял решение сохранить ключевую ставку на уровне 7,25% годовых – ставка последовательно снижалась со 2 февраля 2015 г.

Годовая инфляция в 2019 году в целом соответствует ожиданиям Банка России. В апреле-мае годовой темп прироста потребительских цен сохранился на уровне марта, составив 2,4%. Инфляционные ожидания населения и предприятий несколько возросли, что, прежде всего, связано с повышением цен на бензин.

Повышение мировых цен на нефть оказалось значительнее и устойчивее, чем ожидалось, – они вышли на уровень выше и базового, и альтернативного сценариев, рассмотренных в Докладе Банка России от марта 2019 года.

Банк России воздействует на процессы финансового сектора экономики через изменение ключевой ставки – это оказывает влияние и на потребительскую активность, динамику цен на все группы товаров и услуг, состояние реального сектора экономики.

Банк России проводит операции на рынке ценных бумаг, валютном рынке, привлекает депозиты банков, стремясь воздействовать на инфляцию увеличивая объемы денежных средств, обороты финансовых ресурсов.

Итоги финансовой политики России на современном этапе определяются изменением внутренней экономической ситуации.

ВВП России в 2019 г. составил 92,08 трлн. руб. и на 1,5% превысил соответствующий показатель годом ранее.

При относительно благоприятных изменениях внешнеэкономической конъюнктуры основным условием преодоления двухлетней рецессии стало восстановление внутреннего спроса. Структура внутреннего рынка 2019 г. характеризовалась увеличением объемов инвестиций в основной капитал и повышением их вклада в динамику ВВП.

Итоги экономического развития России за прошедшие пять лет оказались худшими по сравнению с остальными сырьевыми экономиками (за исключением Венесуэлы). За последние 11 лет (с 2008 г. по 2019 г.) российская экономика выросла на 6%, тогда как мировая экономика – на 35%.

В 2019 г. падение реальных располагаемых доходов населения ослабло до 1,7% против 5,8% в 2018 г., и динамика конечного потребления домашних хозяйств вышла в область положительных значений после двухлетнего падения.

Баланс рисков до конца 2019 года сместился в сторону проинфляционных рисков. Основные риски связаны с эффектом принятых налогово-бюджетных решений, а также с внешними факторами.

Оценка состояния и проблем реального сектора экономики России во взаимосвязи с действующей финансовой политикой позволила выявить наиболее значимые проблемы, среди которых: малое число высококвалифицированных сотрудников и их высокая стоимость на рынке; отсталость промышленных технологий; недостаток финансовых ресурсов реального сектора экономики; недостаточное использование инновационных разработок в работе предприятий; слабая оснащенность основными фондами, устаревание основных фондов; недостаточная развитость транспортно-логистической инфраструктуры; проблемы социального неравенства; значительные объемы экспорта товаров отечественного производства; увеличение риск-премии на Россию; отток средств иностранных инвесторов; снижение котировок на фондовых рынках; падение курса рубля; рост цен на бензин.

Вся финансовая политика сконцентрирована вокруг уровня инфляции, однако снижение уровня инфляции в условиях сырьевой экономики не отражает изменение состояния реального сектора.

Ключевая ставка ЦБ РФ как инструмент финансовой политики сделала недоступными финансовые ресурсы для промышленного сектора экономики, притом, что их и так было недостаточно.

Предложены пути совершенствования финансовой политики России в целях развития реального сектора экономики.

Общие перспективы укрепления инструментов финансовой политики России заключаются в формулировании новой цели финансовой политики – создание стимулов и условий для устойчивого развития.

Представляется логичным в сложившейся ситуации смягчить параметры модели таргетирования инфляции, дополнив ее режимом гибко управляемого плавающего валютного курса с определением диапазона колебаний курса российского рубля к доллару США. В практическом плане предложено для поддержания ценовой устойчивости перейти к мягкому таргетированию значения валютного курса в установленных пределах (например, 59-65 руб. / долл. США) с возможной коррекцией границ коридора в случае значительных резких изменений внешнеэкономических условий.

Пути совершенствования финансовой политики России по направлениям развития реального сектора экономики определены в двух основных направлениях: способствование привлечению инвестиций и развитие малого и среднего бизнеса.

Предложена схема государственного механизма регулирования международных инвестиций. Исходным пунктом механизма становятся национальные цели развития, формирующие стратегию развития страны.

Направления реализации перспектив малого предпринимательства в современных условиях в России видятся нами в следующем:

– совмещение в рамках одного малого предприятия нескольких направлений и видов деятельности;

– использование инновационного потенциала предприятия, владельца и работников, использование высокого профессионального уровня, образования и квалификации руководителей малых предприятий;

– адаптация малых предприятий к сложной экономической обстановке в короткие сроки в условиях отсутствия полной и достоверной информации о динамике конъюнктуры рынка;

– развитие кооперации с крупными предприятиями, различные варианты работы по выполнению отдельных работ для обеспечения бесперебойного функционирования крупной промышленности;

– развитие кооперации с другими малыми и средними предприятиями.

Рассмотрены три сценария развития реального сектора экономики: базовый, сценарий низких цен на нефть и умеренно‐оптимистичный.

Базовый сценарий ВЭБ предполагает, что финансовая политика Банка России остается неизменной – все усилия направляются на таргетирование инфляции. При реализации предложенных мероприятий, когда цели финансовой политики корректируются по направлениям развития промышленности, основные показатели реального сектора экономики изменяются в сторону большего роста. Параметры базового сценария увеличиваются в среднем на 0,5-1,5 процентных пункта относительно имеющихся данных.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации от31.07.1998 №145-ФЗ (ред. от 23.05.2016 г., с том. и доп., вступ. в силу с 01.06.2016).

- Федеральный закон от 25.02.1999 №39-Ф3 (ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- Федеральный закон от 09.07.1999 №160-ФЗ (ред. от 05.05.2014) «Об иностранных инвестициях в Российской Федерации»; Федеральный закон от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016).

- Федеральный закон от 10.12.2003 №173-Ф3 (ред. от 30.12.2015) «О валютном регулировании и валютном контроле».

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 01.05.2016, с изм. и доп., вступ. в силу с 02.06.2016)

- Федеральный закон от 02.12.1990 №395-1 (ред. от 05.04.2016) «О банках и банковской деятельности».

- Андронова Н.Э. Перестройка мировой финансовой архитектуры: место и роль России. - М.: Издательско-торговая корпорация «Дашков и К», 2018.

- Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Роль иностранных инвестиций в экономическом развитии РФ // Молодой ученый. – 2018. – № 2. – С. 427-429.

- Ведута Е.Н. Стратегия и экономическая политика государства. - М Академический проспект, 2016.

- Ведута Е.Н., Гуляев Р.А. Сущность фиктивного капитала и роль в развитии глобального экономического кризиса // Журнал «Математическое моделирование экономики». 2015. № 3. С. 55-61.

- Гришина О.А., Звонова ЕА. Регулирование мирового финансового рынка. - М.: ИНФРА-М, 2019.

- Гришина О.Л., Звонова ЕЛ. Регулирование финансового рынка. - М.: ИНФРА-М, 2017.

- Евдокимова Ю.В. Особенности функционирования финансового капитала в России в условиях глобализации экономики // Социальная политика и социология. – 2018. – Т. 15, № 2. – С. 27-36.

- Лукин Е.В., Ускова Т.В. Проблемы структурной трансформации региональной экономики // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. I. № 6. С. 26-40

- Львова Н.А. Концепция финансовых парадоксов: предпосылки становления и траектории развития / Н.А. Львова, Н.В. Покровская, Н.С. Воронова // ЭКО. – 2019. – № 6. – С. 164-177.

- Моисеев А.В. О внутренних источниках финансирования инвестиций в России // Финансы. – 2018. – № 1. – С. 10-12.

- Муравлева Т.В. Налоговая безопасность как составляющая часть экономической безопасности малого бизнеса // Экономическая безопасность и качество. 2018. № I (30). С. 57-60

- Поляк Г.В. Финансы: учебник для студентов вузов / под ред. Г.Б. Поляка. - М: ЮНИТИ-ДАНА, 2016.

- Ряскова Е. С. Макропруденциальная политика как новый подход в регулировании финансового рынка // Современные тенденции в науке и образовании. Сборник научных трудов по материалам Международной научно-практической конференции: в 6 частях. - М.: ООО «Арт-Консалт», 2018. Ч. II. С. 169-171.

- Силуанов: повышение НДС до 20% принесет бюджету дополнительно 600 млрд рублей в год // Информационное агентство ТАСС [Электронный ресурс]. URL: https://lass.ru/ekonomika/5290884 (дата обращения: 30.12.2019).

- Сухарев О. Изменение доктрины финансовой и бюджетной политики в условиях рецессии // Федерализм. – 2018. – № 1. – С. 93-110.

- Финансы. Денежное обращение. Кредит: учебник для вузов / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2017.

- Чернышева О. В. Финансовая политика: Учеб. пособие. – СПб.: СПбГТЭУ, 2017. – 24 с.

- Шевченко Л.М. Анализ зарубежного опыта регулирования в области обеспечения устойчивости национальных финансовых систем // Финансовая аналитика: проблемы и решения. 2019. № 35. С. 48-58

- Якунина А.В. Финансовая система и финансовая стабильность // Казанская наука. 2018. № II. С. 178

- Яруллин P.R., Нуриева Э.Р. Современные аспекты глобализации экономических процессов // Математические методы и модели в исследовании современных проблем экономики и общества: сборник материалов Всероссийской молодежной научно-практической конференции (14-15 ноября 2018 г., г. Уфа). В 2-х ч. 4.II / отв. ред. И.У. Зулькарнай. - Уфа: РИЦ БашГУ. - 2018.- С. 5-20

Прямые инвестиции Российской Федерации по институциональным секторам экономики в 2018-2019 годах

|

I квартал 2018 г. |

II квартал 2018 г. |

III квартал 2018 г. |

IV квартал 2018 г. |

2018 г. |

I квартал 2016 г. |

II квартал 2016 г. |

III квартал 2016 г. |

IV квартал 2016 г. |

2016 г. |

I квартал 2019 г. |

II квартал 2019 г. |

III квартал 2019 г. |

IV квартал 2019 г. |

2019 г. |

|

|

Прямые инвестиции |

559 |

5 742 |

8 366 |

565 |

15 232 |

7 759 |

-175 |

-2 185 |

-15 624 |

-10 225 |

3 400 |

-5 207 |

1 768 |

10 786 |

10 748 |

|

За границу |

2 828 |

5 272 |

8 139 |

5 846 |

22 085 |

7 823 |

7 293 |

2 099 |

5 100 |

22 314 |

8 676 |

7 803 |

9 628 |

12 527 |

38 634 |

|

Органы государственного управления |

0 |

2 |

0 |

0 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Участие в капитале |

0 |

2 |

0 |

0 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Банки |

-1 978 |

991 |

1 515 |

1 204 |

1 732 |

1 546 |

870 |

326 |

-539 |

2 203 |

376 |

170 |

422 |

-95 |

873 |

|

Участие в капитале |

606 |

1 141 |

1 287 |

1 106 |

4 140 |

1 593 |

730 |

81 |

-1 068 |

1 335 |

145 |

-43 |

598 |

1 |

701 |

|

Реинвестирование доходов |

-1 904 |

-74 |

80 |

79 |

-1 820 |

-90 |

15 |

-3 |

449 |

371 |

150 |

221 |

-38 |

-72 |

261 |

|

Долговые инструменты |

-680 |

-76 |

148 |

19 |

-588 |

43 |

125 |

248 |

80 |

497 |

80 |

-8 |

-138 |

-23 |

-90 |

|

Прочие секторы |

4 806 |

4 279 |

6 623 |

4 642 |

20 351 |

6 277 |

6 423 |

1 773 |

5 639 |

20 112 |

8 300 |

7 634 |

9 206 |

12 622 |

37 762 |

|

Участие в капитале |

2 075 |

-764 |

-591 |

3 576 |

4 296 |

1 943 |

3 534 |

392 |

1 499 |

7 368 |

6 404 |

603 |

2 972 |

11 830 |

21 809 |

|

приобретено |

3 209 |

2 104 |

1 525 |

4 123 |

10 961 |

2 340 |

3 800 |

1 310 |

3 648 |

11 098 |

9 537 |

2 027 |

5 668 |

13 310 |

30 543 |

|

изъято |

-1 133 |

-2 868 |

-2 116 |

-547 |

-6 665 |

-397 |

-266 |

-917 |

-2 149 |

-3 729 |

-3 132 |

-1 425 |

-2 697 |

-1 480 |

-8 734 |

|

Реинвестирование доходов |

3 939 |

1 273 |

1 668 |

842 |

7 722 |

2 930 |

1 969 |

2 755 |

2 814 |

10 468 |

3 815 |

2 054 |

3 861 |

3 443 |

13 173 |

|

Долговые инструменты |

-1 208 |

3 770 |

5 547 |

224 |

8 333 |

1 404 |

920 |

-1 374 |

1 326 |

2 275 |

-1 919 |

4 976 |

2 373 |

-2 651 |

2 780 |

|

предоставлено |

12 720 |

18 413 |

15 609 |

31 128 |

77 869 |

12 494 |

15 593 |

17 099 |

39 309 |

84 494 |

23 580 |

24 538 |

21 642 |

40 683 |

110 442 |

|

погашено |

-13 928 |

-14 643 |

-10 062 |

-30 904 |

-69 537 |

-11 090 |

-14 673 |

-18 473 |

-37 983 |

-82 219 |

-25 499 |

-19 562 |

-19 269 |

-43 334 |

-107 662 |

|

В Россию |

2 269 |

-469 |

-227 |

5 281 |

6 853 |

64 |

7 468 |

4 284 |

20 723 |

32 539 |

5 276 |

13 010 |

7 860 |

1 742 |

27 886 |

|

Банки |

-736 |

370 |

-507 |

1 461 |

589 |

-357 |

664 |

346 |

954 |

1 608 |

394 |

439 |

-248 |

886 |

1 470 |

|

Участие в капитале |

-287 |

221 |

99 |

-57 |

-24 |

-31 |

83 |

226 |

-40 |

239 |

148 |

25 |

-185 |

198 |

186 |

|

Реинвестирование доходов |

-166 |

235 |

-236 |

465 |

299 |

326 |

574 |

482 |

162 |

1 543 |

203 |

453 |

857 |

542 |

2 055 |

|

Долговые инструменты |

-283 |

-86 |

-370 |

1 053 |

313 |

-652 |

7 |

-362 |

832 |

-174 |

42 |

-39 |

-921 |

146 |

-772 |

|

Прочие секторы |

3 005 |

-840 |

280 |

3 819 |

6 264 |

421 |

6 804 |

3 938 |

19 769 |

30 931 |

4 882 |

12 571 |

8 108 |

856 |

26 416 |

|

Участие в капитале |

1 046 |

-1 396 |

330 |

-425 |

-445 |

-1 897 |

3 004 |

2 469 |

14 662 |

18 238 |

2 772 |

3 834 |

3 314 |

-407 |

9 512 |

|

поступило |

4 152 |

6 285 |

11 650 |

9 795 |

31 882 |

3 898 |

5 106 |

4 425 |

20 425 |

33 856 |

4 102 |

5 587 |

6 582 |

5 618 |

21 889 |

|

изъято |

-3 106 |

-7 681 |

-11 320 |

-10 220 |

-32 326 |

-5 796 |

-2 103 |

-1 956 |

-5 763 |

-15 617 |

-1 330 |

-1 753 |

-3 268 |

-6 026 |

-12 377 |

|

Реинвестирование доходов |

4 566 |

2 027 |

3 019 |

1 278 |

10 889 |

3 568 |

2 701 |

4 382 |

5 044 |

15 695 |

6 066 |

-162 |

4 356 |

3 503 |

13 762 |

|

Долговые инструменты |

-2 607 |

-1 470 |

-3 069 |

2 967 |

-4 180 |

-1 250 |

1 099 |

-2 914 |

63 |

-3 002 |

-3 956 |

8 899 |

439 |

-2 240 |

3 142 |

|

получено |

19 487 |

18 363 |

21 417 |

22 621 |

81 887 |

17 774 |

18 860 |

19 336 |

25 910 |

81 881 |

20 059 |

32 190 |

26 238 |

28 100 |

106 587 |

|

погашено |

-22 094 |

-19 833 |

-24 486 |

-19 654 |

-86 067 |

-19 024 |

-17 762 |

-22 250 |

-25 848 |

-84 883 |

-24 015 |

-23 291 |

-25 800 |

-30 339 |

-103 445 |

-

Ведута Е.Н. Стратегия и экономическая политика государства. - М Академический проспект, 2017. С.78 ↑

-

Кашин В.А. Повысить привлекательность России для частного капитала / В.А. Кашин, М.Д. Сулейманов // Финансовый бизнес. – 2018. – № 6. – С. 13 ↑

-

Львова Н.А. Концепция финансовых парадоксов: предпосылки становления и траектории развития / Н.А. Львова, Н.В. Покровская, Н.С. Воронова // ЭКО. – 2017. – № 6. – С. 164 ↑

-

Евдокимова Ю.В. Особенности функционирования финансового капитала в России в условиях глобализации экономики // Социальная политика и социология. – 2019. – Т. 15, № 2. – С. 27 ↑

-

Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит. - 2017. - № 4. - С. 14 ↑

-

Кашин В.А. Повысить привлекательность России для частного капитала / В.А. Кашин, М.Д. Сулейманов // Финансовый бизнес. – 2016. – № 6. – С. 13 ↑

-

Моисеев С.Р. Новая макроэкономическая теория открытой экономики // Деньги и кредит. - 2016. - № 1. - С. 18 ↑

-

Ст. 1 Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ↑

-

Суюнова Ф.Б., Суюнова З.Б. Пути повышения роли ценовой политики для обеспечения устойчивого экономического роста // Молодой ученый. - 2017. - № 30. - С. 48 ↑

-

Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. - Режим доступа: http://www.cbr.ru ↑

-

Доклад о денежно-кредитной политике за 1-ый квартал 2018 года // ЦБ РФ [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/dkp/ ↑

-

Доклад о денежно-кредитной политике за 1-ый квартал 2018 года // ЦБ РФ [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/dkp/ ↑

-

По данным Росстат [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ ↑

-

По данным Росстат [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ ↑

-

По данным Росстат [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ ↑

-

Пестова А. Обзор методов макроэкономического прогнозирования: в поисках перспективных направлений для России / А. Пестова, М. Мамонов // Вопросы экономики. - 2016. - № 6. - С. 45-76. ↑

- Применение процессного подхода для оптимизации бизнес-процессов ГТК «Телеканал «Россия»

- Налоги с физических лиц и их экономическое значение (Налоговая политика в системе государственного регулирования в РФ)

- Гарантии прав и свобод человека и гражданина (КОНСТИТУЦИОННЫЕ ПРАВА СВОБОДЫ ЧЕЛОВЕКА И ГРАЖДАНИНА)

- Юридическая ответственность (Понятие, сущность и принципы)

- Анализ деятельности спортивной организации на примере футбольного клуба «Ливерпуль»

- Оценка эффективности управления предприятием (Теоретические аспекты организационной структуры предприятия )

- Построение организационных структур (Сущность организационных структур)

- Организация коммерческой деятельности в сфере оптовой торговли

- Страхование и его роль в развитии экономики. Теоретические основы страхования в экономике России

- Анализ внешней и внутренней среды организации (Сущность и значение анализа бизнес-среды)

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли )

- Трудовая мотивация и адаптационный потенциал сотрудников организации (Понятие мотивации. Сущность процесса мотивации)