Финансовая политика и ее реализация в РФ (Сущность и содержание финансовой политики государства)

Содержание:

ВВЕДЕНИЕ

Настоящая работа посвящена понятиям финансовой политики государства, которая сейчас играет огромную роль в решении государственных задач, направленных на расширение возможностей социальных вопросов.

Социализация финансовой политики - основная задача, стоящая перед государственными лицами, ответственными за принятие решений в отношении финансовой политики. Основное внимание акцентируется на составляющих финансовой политики в целом, рассматривая каждую сферу в отношении стоящих перед государством наболевших проблем общества [6].

Государство является самой важной структурой в мировом сообществе. Его эффективное функционирование является определяющим фактором жизни населения и имеет непосредственное влияние на позицию страны на мировой арене.

Государство обеспечивает не только соблюдение интересов общества, социальных норм, она, главным образом, влияет на воспроизводственный процесс, который лежит в основе любой экономики государства.

Реализация целей и задач государства, направленных на эффективность финансовой и социально-экономической среды общества, осуществляется с помощью финансов, как важнейшего регулятора государственной политики.

Объективная организация финансов изменяется в результате проведения финансовой политики. Она регулирует наиболее важные процессы деятельности государства по различным направлениям, таким как экономическое, военное, национальное, социальное, демографическое и другие [6].

Всё вышеизложенное делает актуальной изучение данной тематики.

Целью курсовой работы является изучение финансовой политики и ее реализации в РФ.

Для достижения цели выполнены следующие задачи:

- изучение теоретических аспектов финансовой политики государства;

- изучены особенности финансовой политики Российской Федерации;

- выявлены недостатки финансовой политики Российской Федерации;

- изучена зарубежная практика формирование финансовой политики.

В курсовой работе использованы методы монографического исследования, статистики и экономического анализа.

Объектом исследования является финансовая политика и пути её реализации в Российской Федерации.

Вопросам финансовой политики посвящена достаточно обширная литература, которую можно условно подразделить на нормативную и научно-учебную.

К нормативной литературе относятся законы, постановления, приказы и иные нормативные акты, являющиеся обязательными для исполнения предприятиями и организациями на территории Российской Федерации. Основным нормативным актом, устанавливающим правовые основы функционирования фондов и ассоциаций, является Налоговый кодекс РФ., Бюджетный кодекс РФ, Федеральный законы данного направления

К научной и учебной литературе по финансам можно отнести различные источники, в первую очередь, по финансам. В их числе нужно отметить труды таких учённых как, Л.И. Гончаренко, Панскова В.Г. и др.

Глава 1. Теоретические аспекты финансовой политики государства

1.1 Сущность, цели и назначение финансовой политики государства

Определение понятия финансовой политики или финансовых механизмов можно дать, исходя из различных подходов. Рассматривая данное понятие, отметим, что финансы - это денежные перераспределительные отношения, носящие неэквивалентный характер и регламентированные публичной властью. Исходя из этого определения, можно более конкретно рассматривать финансы и охарактеризовать финансовую политику, как совокупность мероприятий, которые направлены на использование финансовых ресурсов для эффективного функционирования публичной власти. Таким образом, финансовая политика распространяется лишь в рамках финансовой системы [7].

Другой подход относит финансы к более широкому спектру денежных отношений, представленных хозяйством страны. Исходя из этого подхода, можно сделать вывод, что финансовая политика - это механизм регулирования процессов воспроизводства денежных отношений всего хозяйства страны.

Таким образом, финансовая наука дает теоретическое обоснование проводимой финансовой политики и её влияние на процесс воспроизводства для эффективного и оптимального участия государства в экономическом процессе [7].

Финансовая политика, в целом, определяется как совокупность государственных мероприятий, направленных на образование, распределение и использование финансовых ресурсов для решения, в первую очередь, социально-экономических задач общества и учитывает интересы всех участников финансовой системы. Эффективная финансовая политика государства может быть направлена на достижение социально-политических целей и задач, направление их развития, а также на пути увеличения национального богатства в различных звеньях финансовой системы [7].

Финансовая политика государства отражает в себе несколько этапов, определяющих цели, направления использования финансовых ресурсов, разрабатывает методы и формы финансовых отношений. Эффективная и оптимальная финансовая политика положительно влияет на все экономические показатели, такие как темпы роста и спада воспроизводства, уровень инфляции и безработицы, а также развитие страны в целом [8].

Цели на финансовой на политики на заключаются на в на решении на стратегических на и на тактических на вопросов на оптимальной на реализации на финансовых на возможностей. на Они на определяются, на прежде на всего, на государственным на устройством, на наличием на финансовых на ресурсов, на устройством на финансовой на и на других на систем, на а на также на политическими на особенностями на государства на [8].

Назначение на финансовой на политики на определяется на целями, на которая на она на ставит на перед на собой на и, на разрабатывая на стратегический на план, на стремится на к на их на оптимальной на реализации. на Самой на главной на целью, на несомненно, на является на эффективное на использование на финансовых на ресурсов, на в на противном на случае на это на приведет на к на сокращению на удовлетворения на социальных на потребностей на населения на и на спаду на экономики на страны на в на целом. на Из на данной на цели на можно на выявить на следующую, на не на менее на важную на миссию, на которая на заключается на в на достижении на более на высокого на уровня на жизни на страны на на на основе на оптимального на развития на промышленности на и на сельского на хозяйства на [8].

Рассмотрим структуру содержания финансовой политики государства, отражающую суть данного понятия. Первое звено её содержания - это выработка научно-обоснованных концепций развития финансовой политики, постановка основных целей и задач. На этом этапе оцениваются производственные перспективы, изучается анализ состояния развития хозяйства, а также взвешиваются все общественные потребности и пожелания населения. По итогам этого и разрабатывается концепция. На следующем этапе создается адекватный финансовый механизм [8].

Под финансовым механизмом следует понимать совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения. Разрабатываются основные направления на перспективу и текущий период; следует учитывать социальное положение населения, направления приоритетных отраслей, финансирование целевых программ, оценку международного положения страны, её долговых обязательств и другие аспекты финансовой системы. Вышеизложенные факторы должны лежать в фундаменте финансовой политики, которая обязана отвечать условиям эффективного экономического развития государства [9].

И, наконец, завершающим звеном является осуществление практических действий государства, направленных на реализацию выше поставленных целей. В пример можно привести социальную направленность финансовой политики. Исходя из этого условия, мерами, направленными на достижение поставленной задачи, могут служить: снижение налогового бремени, повышение пенсий, увеличение целевых программ по социальному обеспечению нуждающегося населения [9].

Финансовая на политика на непосредственно на связана на с на доходами на и на расходами на государства, на которые на должны на находиться на в на сбалансированном на состоянии. на В на этом на направлении на финансовую на политику на можно на рассматривать на с на точки на зрения на фискального на определения. на В на настоящее на время на политика на всех на государств на является на дефицитной, на так на как на увеличение на поступлений на доходов на влечет на за на собой на увеличение на налогов на с на населения, на соответственно на это на ведет на к на снижению на всей на экономической на деятельности на страны. на

Фискальная политика по сути своей направлена на получение доходов при помощи увеличения налогового бремени. Изменение ставок налогов является главным регулятором фискальной политики. Так, снижение налогов ведет к увеличению прибыли компаний, что соответственно стимулирует хозяйственную деятельность, увеличивает занятость [9].

Изменяя ставку налога на прибыль, государство увеличивает или же уменьшает число капиталовложений, а при регулировании косвенных налогов проводит соответственную ценовую политику на товары и услуги рынка.

Таким образом, помимо фискальной политики, государство обязано проводить регулирующую деятельность с помощью инструментов, таких как ассигнования, налоги, кредиты, субсидии, установление нормативов и так далее. В настоящее время можно выделить стимулирующее регулирование, основанное на снижении налогов и повышении расходов бюджета для привлечения населения к занятости, а также регулирование направлений на уменьшение денежной массы в экономике страны, увеличением налоговых платежей и, наоборот, уменьшение финансирования денежных средств из бюджета. Это явление будет сдерживать деловую активность и может привести к оптимизации обращения финансовых средств [9].

С другой стороны, достижения сбалансированности можно добиться с помощью сокращения расходов. Но данное обстоятельство может усилить недовольство населения и предпринимателей. Сокращение расходов происходит путем реализации государственных программ, но на практике они реализуются крайне медленно, и потребность в них уже исчезает. Также сбалансированности можно добиться путем увеличения государственных инвестиций, что будет стимулировать развитие промышленности страны.

Финансовая политика основана, прежде всего, на комплексном подходе. При её проведении и выработке предусматривается определение и реализация мероприятий на всех звеньях финансовой системы, которые представлены налоговым, бюджетным, кредитным, ценовым, таможенным направлениями экономики страны.

Каждое из этих направлений должно реформироваться в пользу общего состояния финансовой политики и должно быть направлено на оптимизацию распределения финансовых ресурсов государства и удовлетворение потребностей социальных слоёв населения [9].

1.2. Особенности финансовой политики Российской Федерации

Рассмотрим некоторые из составляющих финансовой политики, которые имеют некую самостоятельность и особенности.

К одному из основных звеньев стоит отнести налоговую политику. Непосредственно она направлена на формирование налоговой системы, определение налоговых ставок, санкции льготных категорий по видам налогов. Целью налоговой системы является пополнение финансовыми ресурсами бюджета, его обеспечение и формирование. Бюджет составляется на основе государственных обязанностей, которые реализуются посредствам налогов. Но налоговая политика должна быть направлена не только на формирование финансов государства, ведь налогообложение не должно мешать эффективной деятельности участников рыночных отношений [10].

Реформирование на налоговой на системы на в на современной на финансовой на политике на необходимо. на Постоянная на её на модернизация на должна на быть на направлена на на на снижение на налогового на бремени на для на населения. на Одно на из на таких на направлений на - на введение на прогрессивной на шкалы на налогообложения. на Её на суть на заключается на в на зависимости на налога на от на дохода на населения. на Так, на обеспеченные на люди, на имеющие на высокий на доход, на обязаны на будут на платить на государству на больший на налог, на за на счет на чего на бюджетная на система на будет на пополняться на эффективнее. на

Прогрессивная шкала налогообложения показывает высокий уровень развития экономики, к чему непосредственно должна стремиться и Россия, а плоская шкала, существующая в настоящее время, то есть с фиксированной ставкой - это участь отстающих стран. Также при введении прогрессивной шкалы налогообложения следует обратить внимание на распределение поступающих денежных средств в региональные бюджеты [10].

Более обогащенные регионы в такой ситуации будут иметь преимущества. Поэтому для оптимизации поступлений в бюджеты стоит установить фиксированную долю поступлений в региональные бюджеты. Также данная мера послужит увеличению доходов в бюджет для покрытия государственного долга, что является преимущественным направлением финансовой политики Российской Федерации.

Другим звеном финансовой политики, несомненно, является бюджетная политика государства, имеющая отражение в частях доходов и расходов страны, источников снижения дефицита, а также в управлении государственным долгом. Решение всех этих вопросов непосредственно связано с эффективностью финансовой политики и социально-экономической направленности государства. В настоящее время приоритетно решаются проблемы с покрытием государственного долга, чтобы направить поток денежных средств на нужды социального обеспечения, увеличение финансирования целевых программ. В области реализации эффективной бюджетной политики стоит создавать планы на кратко-, средне- и долгосрочные периоды. Долгосрочное бюджетное планирование приведет к созданию оптимального роста экономики страны и повышению уровня жизни населения. При этом в связи с изменением факторов реализации краткосрочной политики должна модернизироваться и долгосрочная, также переоценивать приоритетные направления и введение новых задач финансовой политики [10].

Федеральная бюджетная политика будет сбалансирована при сохранении внешнеэкономических показателей, при этом финансовая политика России направлена на снижение государственного долга, что в связи с последними открытиями не оказывает негативного влияния на рост ВВП страны. Но нельзя полностью окунаться в эту проблему, бюджетная политика должна также эффективно распределяться между регионами государства, где довольно высокими темпами растут расходы. Поэтому стоит обратить внимание на их сокращение, что приведет к дополнительным резервам и финансированию целевых программ [11].

Регулируя экономику страны в целом, немаловажную роль играет денежно-кредитная политика. Это звено имеет огромное значение в социальной жизни населения. Эта политика ставит перед собой цели снижения инфляции, уровня безработицы и обеспечения стабильного роста экономики.

Кредитная политика государства и функционирование банковской системы обеспечивают постоянство и бесперебойность в расчетах страны. Поэтому она должна быть направлена на снижение процентных ставок, повышение доступности кредитов для населения, оптимизацию банковской системы, чтобы денежная масса не застаивалась в сбережениях домашних хозяйств, а постоянно находилась в обороте [11].

Основным звеном в России, регулирующим денежно-кредитную политику, является Центральный банк. Но в последнее время он находится в автономном режиме, и его политика в основном направлена на снижение инфляции путем сокращения денежной массы. Но эта мера не является эффективной, потому что её сокращение непосредственно приводит к удорожанию кредитов для всех секторов экономики, что соответственно ведет за собой рост издержек и повышение цен на товарную продукцию. Стремление инфляции к нулю является ошибочным процессом экономики страны, так как развитие экономики происходит вместе с инфляцией, и рост цен неизбежен, возможно только их регулирование и сдерживание [4].

Вся деятельность Центробанка основана на мировом рынке и реализует в основном валютную политику страны. Регулирование Центробанка России происходит лишь за счет МВФ и Федеральной резервной системой, а законодательная и исполнительная власть регулируют данный финансовый институт слабо. Сейчас Центральный Банк можно назвать «государством в государстве». Но он должен подчиняться власти, а не действовать автономно, ведь от него во многом зависит состояние финансовой политики государства в целом. И денежно-кредитная политика этого института должна быть направлена в основном на обеспечение, в первую очередь, экономического роста, занятости, а также на приток-отток иностранных инвестиций в Российские компании. Таким образом, денежно-кредитная политика должна быть согласована со всей финансовой политикой страны. Выпуск денег должен быть направлен на конкретные инвестиционные проекты, находящиеся в соответственных инвестиционных программах, а последние должны быть направлены на стратегическое развитие государства [4].

Основой финансовой политики является, как уже было сказано, социальная направленность. Соответственно, социальная политика должна постоянно развиваться и реформироваться в зависимости от нужд населения и для удовлетворения его потребностей. Социальная политика должна быть направлена на финансирование менее обеспеченных слоев населения, повышение возможностей для молодых семей, финансирование материнства, увеличение пенсий и заработных плат людям, работающим в бюджетной сфере, а также осуществление льготной политики для нуждающихся категорий граждан. Эффективная социальная политика является важным и определяющим показателем всей финансовой политики на территории государства [11].

Социальная на направленность на в на финансовой на политике на России на имеет на далеко на не на определяющие на позиции, на а на наоборот, на общество на платит на больше, на чем на получает на от на него на какой-либо на помощи. на Сфера на социального на обслуживания на с на каждым на годом на становится на все на более на дорогостоящей, на а на главное на - на что на она на вообще на платная! на Пользователей на становится на теперь на все на меньше, на а на главное на - на исчезает на персональный на подход на к на ситуациям на в на конкретных на семьях. на В на пенсионном на звене на также на Россия на имеет на крайне на низкие на показатели. на Поэтому на Пенсионный на Фонд на непосредственно на нуждается на в на субсидировании на со на стороны на государства, на причем на в на особо на крупных на размерах на [12].

И, наконец, во многом нужно реформировать систему здравоохранения страны. Меры должны быть направлены на обеспечение доступности и высокого качества медицинских услуг, профилактику различных видов заболеваний, увеличение числа бесплатного медицинского обслуживания и профилактики больных. Сейчас в стране слабая подготовка кадров медицинской сферы, и низкое финансирование заработных плат и системы поощрений, низкие показатели оснащенности оборудованием государственных больниц и поликлиник. Поэтому население среднего уровня достатка чаще обращается в частные клиники, где меньше очередей, быстрое и довольно качественное обслуживание, а также наличие более современного оборудования.

Итак, на в на первой на главе на нашей на работы на мы на рассмотрели на не на только на цели на и на сущность на финансовой на политики на в на целом, на но на и на определили на звенья на финансовой на структуры на России на и на проблемы на их на развития. на

Можно сделать вывод и привести общую структуру мер, направленных на модернизацию экономики России, а также основные направления финансовой политики на краткосрочную и долгосрочную перспективы.

Во-первых, важно создать долгосрочный план с учетом изменений, происходящих в краткосрочных периодах. Финансовая политика России должна снизить расходы по обеспечению государственного долга и его покрытие, а направить денежные ресурсы на финансирование стратегически важных проектов социальной сферы. Также финансовая политика должна эффективно регулировать денежно-кредитную сферу и снизить зависимость политики от внешней иностранной валюты и организаций. Финансовая политика является важным регулятором распределения финансов в бюджеты различных уровней, поэтому должна быть направлена на эффективное распределение ресурсов не только в федеральный уровень, а также равноценно в региональные и местные бюджеты. Решение всех этих задач основная цель финансовой политики для качественного и сбалансированного процветания страны.

Глава 2. Пути оптимизации финансовой политики Российской Федерации

2.1. Проблемы финансовой политики Российской Федерации

Одной из проблем финансовой политики является повышение ликвидности активов банков. Рассмотрим оценку ликвидности коммерческих банков по нормативам ликвидности банка России.

В связи с тем, что деятельность коммерческих банков сопряжена с многочисленными видами рисков, одной из основных задач банка является выработка мероприятий по минимизации (хеджированию) рисков. Регулирование банковских рисков осуществляется посредством установления Банком России специфических ограничений, выражающихся в требованиях поддержания определенных соотношений показателей деятельности, т. е. обязательных нормативов. К числу подобных ограничений относятся нормативы ликвидности кредитных организаций.

В целях контроля состояния ликвидности банков государство в лице ЦБ устанавливает нормативы мгновенной, текущей, долгосрочной ликвидности, которые ограничивают риски потери банком ликвидности [4].

Сущность данной методики заключается в расчете коэффициентов, значения которых соотносятся с нормативами, установленных Банком России. В настоящее время, основу метода коэффициентов составляют следующие оценочные показатели ликвидности.

Во-первых, на норматив на мгновенной на ликвидности на банка на Н2, на регулирующий на риск на потери на банком на ликвидности на в на течение на одного на операционного на дня. на Данный на норматив на представляет на собой на отношение на активов, на которые на банк на может на реализовать на в на течение на одного на календарного на дня, на к на обязательствам на банка, на которые на необходимо на исполнить на в на течение на того на же на периода на (например, на текущие на и на расчетные на счета на клиентов, на депозиты на до на востребования, на однодневные на межбанковские на займы). на

Эти обязательства берутся в расчет скорректированными на величину

минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования. Минимальное значение норматива Н2, установленное ЦБ России равно 15%. [12].

Во-вторых, норматив текущей ликвидности банка Н3. Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. Норматив рассчитывается как отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней.

Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней. Минимально допустимое значение норматива установлено в размере 50%. Нарушение выше перечисленных нормативов свидетельствует о недостаточном запасе ликвидности у кредитной организации [12].

В-третьих, норматив долгосрочной ликвидности банка Н4. Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы. Определяется как отношение активов банка, которые со сроком реализации более года, за вычетом сформированных по ним резервов на возможные потери, к сумме его капитала и обязательств, сроком погашения свыше 1 года.

Данные обязательства корректируются на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения до 1 года. Максимально допустимое значение норматива – 120%.

Несоблюдение норматива Н4 свидетельствует о злоупотреблении кредитной организацией размещением в долгосрочные активы краткосрочных пассивов [12].

Неисполнение нормативов ликвидности может повлечь штрафные

санкции со стороны Банка России, в случае многократных нарушений Центральный Банк принимает решение об отзыве лицензии. Однако в отдельных случаях ЦБ может изменить на срок до шести месяцев установленные значения нормативов для банка-нарушителя.

Что касается банковской системы России, то на данный момент наблюдается избыток ликвидности, так как норматив текущей ликвидности составляет около 90% при предельном уровне 50%. Значения нормативов ликвидности банковского сектора представлены в таблице 1.

Таблица 1

Показатели ликвидности банковской системы России [12].

|

Показатели ликвидности |

2015г. |

2016г. |

2017г. |

|

Норматив мгновенной ликвидности (Н2), % |

72,9 |

70,1 |

65,9 |

|

Норматив текущей ликвидности (Н3), % |

97,1 |

100,1 |

93,5 |

|

Норматив долгосрочной ликвидности (Н4), % |

74,0 |

76,2 |

77,1 |

В связи с сокращением средств на корреспондентских счетах кредитных организаций в Банке России среднегодовое значение норматива мгновенной ликвидности в 2017 году снизилось по сравнению с предшествующим годом (рис.), но по-прежнему существенно превышает установленное для кредитных организаций минимальное значение.

Рис. 1. Показатели ликвидности банковского сектора России [12].

Среднее на значение на показателя , на долгосрочной на ликвидности на в на 2017 на году на по на сравнению на с на 2016 на годом на несколько на увеличилось на (с на 76,2% на до на 77,1%), на что на обусловлено на темпом на прироста на средних на объемов на долгосрочного на кредитования на по на сравнению на с на темпом на прироста на средней на величины на обязательств на банковского на сектора на со на сроком на востребования на свыше на 1 на года на [12].

В целом, для банковской системы России характерна слабая диверсификация пассивов как по срокам, так и по источникам формирования. Банки страдают от недостатка длинных денег, привлекают средства на короткие сроки, а размещают на более длинные, что приводит к существенному разрыву между активами и пассивами по уровню срочности. При этом в зоне особого риска – банки с высокой зависимостью от рынка межбанковского кредитования, и в первую очередь с открытыми лимитами со стороны европейских банков.

2.2. Совершенствование инвестиционной деятельности банков России

Инвестиционная деятельность коммерческих банков, работающих в Российской Федерации, осуществляется в соответствии с рядом законов. Одним из основных законов, регламентирующих банковскую инвестиционную деятельность, является Федеральный закон «Об инвестиционной деятельности в Российской Федерации».

Другим нормативным документом, регламентирующим инвестиционную деятельность коммерческих банков, является Федеральный закон «О рынке ценных бумаг».

Данным законом посредством регламентации основных видов деятельности участников финансового (банковского) рынка определяются направления инвестиционной деятельности современных российских банков. Так, наличие у банка лицензии на осуществление брокерской и дилерской деятельности позволяет ему совершать операции купли-продажи ценных бумаг в интересах клиентов; имея лицензию на доверительное управление, банк получает право осуществления за определенное вознаграждение доверительного управления как ценными бумагами, так и денежными средствами своих вкладчиков, предназначенными для инвестирования в ценные бумаги.

Федеральный закон «О защите прав и законных интересов на рынке ценных бумаг» также имеет отношения к инвестиционной деятельности банка, устанавливая условия предоставления банком услуг инвесторам, не являющимся профессиональными участниками; требования, предъявляемые к банкам, предоставляющим услуги на рынке ценных бумаг; условия размещения эмиссионных ценных бумаг среди неограниченного круга инвесторов на рынке ценных бумаг; меры по защите прав и законных интересов инвесторов на рынке ценных бумаг, а также ответственность эмитентов и иных лиц за нарушение этих прав и интересов.

Российским законодательством, в отличие от других стран, не устанавливается понятие инвестиционного банка и соответственно не проводится разграничение банков на коммерческие и инвестиционные (в зарубежной практике инвестиционные банки осуществляют долгосрочные финансовые вложения в промышленность, проводят операции с ценными бумагами как за свой счет, так и за счет средств клиента). Поэтому российские банки представляют собой универсальные кредитные организации, которым предоставляются возможности самостоятельного выбора приоритетных направлений деятельности [4].

Однако законодательством установлен строгий контроль и достаточно жесткое регулирование банковской, в том числе, инвестиционной деятельности. Так, Центральным Банком (Банком России) установлены определенные обязательные требования к величине уставного капитала коммерческих банков, к величине собственного капитала, который должен соответствовать норматива Н1. Кроме того, Банк России рядом нормативов ограничивает инвестиционные возможности достаточно значительного количества коммерческих банков на рынке ценных бумаг [4].

Ограничивающими инвестиционную деятельность коммерческих банков являются и установление Банком России показателя Н12, регламентирующего норматив использования собственного банковского капитала для приобретения акций других юридических лиц; требования ФК ЦБ, предъявляемые к кредитным организациям, претендующим на получение лицензии профессионального участника рынка ценных бумаг [4].

Несмотря на схожесть инвестиционного и коммерческого банков, проявляющейся в том, что они оба связывают инвесторов с заемщиками финансовых ресурсов, между ними существует ряд различий.

Представляется возможным выделить следующие направления отличий: размещение ресурсов, ассортиментные предпочтения банка, направления специализации. Коммерческий банк, заключая кредитные договора с заемщиками, размещает финансовые ресурсы; инвестиционный же банк покупает у различных эмитентов ценные бумаги, способствуя тем самым притоку финансовых ресурсов для развития эмитента.

По ассортиментной линейке коммерческий банк, стремясь к диверсификации вложений, отдает предпочтение краткосрочным и более мелким проектам, тогда как инвестиционный – крупным проектам и долгосрочным инвестициям.

Специализация коммерческого и инвестиционного банков также существенно разится – если первый специализируется на традиционных для банка операциях, в том числе, кредитных, то второй – на видах инвестиционной деятельности, к которым относятся проектное финансирование, андеррайтинг, привлечение финансирования, инвестиционное консультирование и т.д.

Представляется возможным выделить ряд факторов, влияющих на деятельность коммерческих банков на российском инвестиционном рынке:

1. Низкая инвестиционная привлекательность значительного количества современных предприятий. Невысокая рентабельность свидетельствует о большом риске инвестиционных вложений, т.к. успешное развитие этих предприятий как за счет реинвестирования прибыли, так и за счет эмиссии ценных бумаг маловероятно.

2. Результатом неразвитости российского фондового рынка банковский кредит становится одной из основных форм поддержки инвестиционных проектов.

3. Ограничения, устанавливаемые для банков государством, в том числе, Центральным Банком (Банком России), по оказанию услуг финансового консультанта.

4. Неразвитость российского рынка финансовых инструментов.

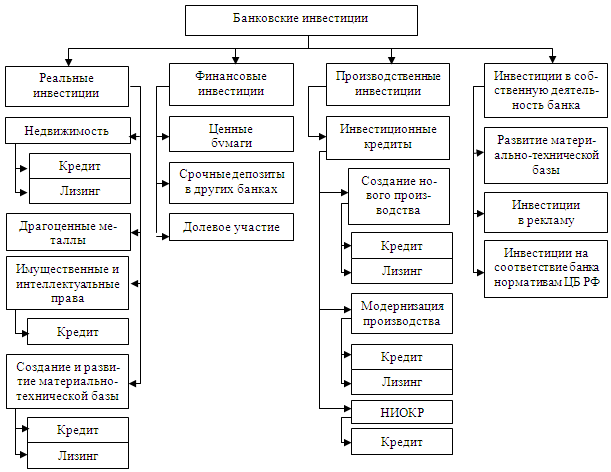

Данную классификацию целесообразно представить в виде следующей схемы:

Рис.1 – Классификация и формы банковских инвестиций [12].

Как в экономической литературе, так и в банковской практике, формы инвестиционной деятельности коммерческих банков классифицируются на основе общих критериев систематизации инвестиционных видов. Однако представляется возможным выделить ряд особенностей банковской инвестиционной деятельности, заключающейся в следующей классификации ее видов:

- реальные инвестиции;

- финансовые инвестиции;

- производственные инвестиции;

- инвестиции, направленные на собственное развитие банка.

Наиболее востребованными формами инвестиционной деятельности современных коммерческих банков в российской банковской практике являются производственные и финансовые инвестиции.

Производственные на инвестиции, на осуществляемые на посредством на предоставления на инвестиционных на кредитов, на а на также на различных на способов на участия на в на финансировании на инвестиционных на проектов, на представляют на собой на форму на участия на банка на в на капитальных на затратах на хозяйствующих на субъектов. на Вложение на средств на в на инвестиционный на проект на экономически на весьма на выгодно на для на банка на – на он на получает на не на только на прибыль, на как на при на кредитовании, на но на и на возможность на участия на в на управлении на предприятием на (как на создаваемым, на так на и на модернизируемым). Такая возможность появляется у банка вследствие приобретения им права долевой собственности (пакет акций) на имущество предприятия или заключения договора об участии управления, на основании которого, в том числе, осуществляется инвестирование проекта. Инвестируемому предприятию также выгодно сотрудничество с банком – получая необходимые ресурсы на условиях участия банка, оно получает и заинтересованность данной кредитной организации в успешном осуществлении проекта, которая обеспечивает всестороннюю помощь в его реализации.

Однако стоит отметить, что банковский контроль над инвестируемым предприятием может иметь и отрицательные последствия, связанные с тем, что значительное сосредоточение у банка собственности производственных предприятий снижает надежность финансовой системы, увеличивая банковские риски. Для предотвращения столь негативных последствий нормативно-правовые акты Российской Федерации существенно ограничивают участие коммерческих банков в деятельности предприятий. Эти ограничения связаны со следующими положениями:

- запрет банкам заниматься производственной, страховой, торговой деятельностью, установленный на законодательном уровне;

- ограничение участия коммерческих банков в капитале предприятий, в соответствии с которым банки могут иметь в нем только до 25% собственных средств;

- ограничение до 10% банковского капитала вложений в приобретение акций одного хозяйствующего субъекта;

- нормативы Центрального Банка РФ, ограничивающие участие банка в финансово-промышленных группах.

Финансовые инвестиции коммерческих банков, в отличие от производственных инвестиций, направлены преимущественно на инвестирование посредством ценных бумаг и инвестиционных кредитов [12].

С развитием российского фондового рынка вложения в ценные бумаги, включающие в себя долговые обязательства (векселя, государственные и муниципальные ценные бумаги, депозитные сертификаты и т.д.), долевые ценные бумаги, представленные акциями предприятий, а также производные ценные бумаги, становятся все более популярной формой инвестирования.

Современная на российская на банковская на практика на показывает, на что на коммерческие на банки на осуществляют на данный на вид на инвестирования на как на за на счет на собственных на средств, на так на и на за на счет на средств на и на по на поручению на вкладчиков. на При на этом на Центральный на Банк на (Банк на России) на в на целях на связывания на излишней на ликвидности на использует на депозиты, на в на которые, на в на частности, на коммерческие на банки на осуществляют на финансовые на вложения на [4].

Другая форма финансовых инвестиций – инвестиционный кредит -

основана на предоставлении целевого долгосрочного кредита, направленного на производственные цели, на характерных для кредитования условиях (платности, срочности, возвратности). Однако в отличие от производственных инвестиций банк не приобретает право на совместную хозяйственную деятельность или долевое участие. Инвестиционным кредитам свойственны высокие риски, для уменьшения которых банки предъявляют к заемщикам ряд дополнительных требований – финансовые гарантии надежных банков или правительства, высоколиквидный залог [12].

В на связи на со на сложностью на получения на производственных на инвестиций на практически на единственной на формой на получения на необходимых на финансовых на ресурсов на являются на реальные на инвестиции, на представляющие на собой на капитальные на вложения на в на производственную на деятельность. на Федеральный на закон на «Об на инвестиционной на деятельности на в на Российской на Федерации, на осуществляемой на в на форме на капитальных на вложений» на к на капитальным на вложениям, на относит на инвестиции, на осуществляемые на в на форме на нового на строительства, на реконструкции, на модернизации на производства, на технического на перевооружения на действующих на предприятий.

Соответственно реальные инвестиции составляют следующие группы:

- обязательные инвестиции, направленные на то, чтобы предприятие могло продолжать свою деятельность (например, изменение условий труда работников предприятия до соответствующих нормативных показателей, установленных законодательством; проведение экологической политики предприятия и т.д.);

- инвестиции, направленные на повышение эффективности деятельности предприятия и соответственно его конкурентоспособности, имеющие своей целью создание условий для снижения производственных затрат, осуществляемое посредством модернизации оборудования, совершенствования применяемых технологий, организации труда;

- инвестиции, направленные на расширение производства, позволяющие предприятию в рамках существующего производства увеличить его объ-

емы;

- инвестиции, направленные на организацию новых проектов, в результате которых организовывается производство совершенно новой продукции или услуг [12].

Кроме того, реальное инвестирование осуществляется в формах вложений в недвижимость, драгоценные металлы, интеллектуальные и имущественные права.

Доход на от на вложений на в на недвижимость на составляют на как на прирост на рыночной на стоимости, на так на и на арендная на плата. на Однако на такой на вид на инвестирования на эффективен на для на крупных на банков, на т.к. на отличается на значительным на сроком на окупаемости на и на соответственно на требует на значительных на долгосрочных на источников на для на инвестирования. на Инвестирование на в на драгоценные на металлы на также на не на подразумевает на получение на достаточно на быстрой на прибыли, на т.к. на увеличение на рыночной на стоимости на осуществляется на только на с на истечением на определенного на времени на [12].

Инвестиции в собственную деятельность банка, зависящие от задач, которые банк планирует осуществить, представляется возможным классифицировать по следующим направлениям:

- инвестиции, направленные на развитие банковской материально-технической базы, обучение персонала;

- инвестиции, направленные на расширение услуг и клиентской базы банка (проведение маркетинговых исследований, разработка и внедрение новых банковских продуктов, организация и проведение рекламных кампаний и т.д.);

- инвестиции, направленные на достижение соответствия нормативам, устанавливаемым Центральным Банком РФ к тем или иным видам деятельности.

Основным показателем эффективности инвестиций в собственную деятельность служит получение банком более высокого рейтинга и соответственно улучшение его финансового состояния.

Какой бы инвестиционной политики не придерживался коммерческий

банк, соотношение форм инвестиций должно учитывать весь комплекс влияющих на них факторов, а также объединенный критерий вложения средств (так называемый «Треугольник «доходность – риск – ликвидность», выражающийся в том, что с увеличением доходности возрастает риск инвестиций и уменьшается их ликвидность.

ЗАКЛЮЧЕНИЕ

Целью курсовой работы является изучение финансовой политики и ее реализации в РФ.

В связи с этим нами сделаны выводы, что Финансовая политика, в целом, определяется как совокупность государственных мероприятий, направленных на образование, распределение и использование финансовых ресурсов для решения, в первую очередь, социально-экономических задач общества и учитывает интересы всех участников финансовой системы. Эффективная финансовая политика государства может быть направлена на достижение социально-политических целей и задач, направление их развития, а также на пути увеличения национального богатства в различных звеньях финансовой системы.

Изучая особенности финансовой политики России, мы пришли к выводу, что Россия должна снизить расходы по обеспечению государственного долга и его покрытие, а направить денежные ресурсы на финансирование стратегически важных проектов социальной сферы. Также на финансовая на политика на должна на эффективно на регулировать на денежно-кредитную на сферу на и на снизить на зависимость на политики на от на внешней на иностранной на валюты на и на организации. Финансовая политика является важным регулятором распределения финансов в бюджеты различных уровней, поэтому должна быть направлена на эффективное распределение ресурсов не только в федеральный уровень, а также равноценно в региональные и местные бюджеты. Решение всех этих задач основная цель финансовой политики для качественного и сбалансированного процветания страны.

Выявлено, что одной из проблем финансовой политики является повышение ликвидности активов банков.

В целом, для банковской системы России характерна слабая диверсификация пассивов как по срокам, так и по источникам формирования. Банки страдают от недостатка длинных денег, привлекают средства на короткие сроки, а размещают на более длинные, что приводит к существенному разрыву между активами и пассивами по уровню срочности. При этом в зоне особого риска – банки с высокой зависимостью от рынка межбанковского кредитования, и в первую очередь с открытыми лимитами со стороны европейских банков.

Все выше изученные материалы дали возможность сделать заключение о том, что путём совершенствования инвестиционной деятельности банков России, можно оптимизировать финансовую политику государства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- «Налоговый кодекс Российской Федерации (часть вторая)» от 31.07.1998 N 146-ФЗ (ред. от 26.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016);

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016);

- Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» от 02.04.2014 г. № 52-ФЗ;

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2015) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 09.02.2016).

Книги одного и трёх авторов

- Мотышина, М. С. Менеджмент в социально-культурном сервисе и туризме/ М. С. Мотышина, А. С. Большаков, В. И. Михайлов под ред. проф. М. С. Мотышиной. -Ростов н/Д.: Феникс, 2008. -445 с.

- Погостинская Н.Н., Морозова Е.Я. Тихонова Э.Д. Экономика и управление социально-культурной сферой: современное состояние и перспективы развития: Монография/Под ред. Н.Н. Погостинской. -СПб.: Изд-во СПбГУП, 2010. -196 с.

Статьи из периодического издания

- Антипина, Ж.П. Институциональный анализ интеграционных процессов в корпоративном секторе/ Ж.П. Антипина, Е.С. Гордеева//Известия СПбГУЭФ. -2013. -№ 5. -С. 32-9.

- Антипина Е.С. Развитие финансового капитала и его организационно-экономических форм в условиях глобализации // Актуальные вопросы современной науки. – Новосибирск.: ООО «Центр развития научного сотрудничества». 2010 – с.238-236

- Дроздова К. С. Современная финансовая политика России: проблемы и перспективы // Молодой ученый. — 2015. — №12. — С. 413-415.

- Котов А. И., Богачев В. Ф. Научные основы формирования инновационной региональной системы//Вестник ИНЖЭКОНА. Серия: Экономика. Выпуск 2 (61). 2013. С. 4 -11.

- Селищева Т. А., Селищев А. С. Проблемы формирования модели инновационного экономического роста в России//Вестник ИНЖЭКОНА. Серия: Экономика. Выпуск 3 (62). -2013. С. 9 -15.

- Трошин В. А. Ликвидность коммерческого банка [Текст] / В. А. Трошин // Молодой ученый. — 2014. — №7. — С. 416-419.

Приложение 1

Группировка различий ликвидности и платежеспособности

|

СРАВНИВАЕМЫЙ ПАРАМЕТР |

ПЛАТЕЖЕСПО СОБНОСТЬ |

ЛИКВИДНОСТЬ |

|

Отношения к обязательствам |

Равенство или превышение активов над пассивами |

Исполнение обязательств |

|

Отношение к форме исполнения обязательств |

Не только в денежной, но и в любой форме |

Только в денежной форме |

|

Зависимость по отношению к внешней среде |

Не зависит |

Зависит |

|

Зависимость по отношению к фактору времени |

Зависимость отсутствует |

Зависимость имеется |

|

Временная оценка |

Статическая |

Динамическая |

|

Зависимость по отношению к прибыли (доходам) |

Прибыль влияет на состояние платежеспособности |

Прибыль (напрямую) не влияет на ликвидность |

|

Влияние субъективного начала |

Отсутствует |

Имеется |

|

Установление обязательных нормативов со стороны Центрального Банка |

Не устанавливается |

Предусмотрены нормативы ликвидности Н2, Н3, Н4 |

Приложение 2

Основные проблем, возникающих при управлении ликвидностью

- Человеческий фактор в управлении организацией

- Процедуры несостоятельности (банкротства) (Правовая сущность института несостоятельности (банкротства). Процедуры, применяемые по отношению к должнику)

- Оборотные активы предприятия (АО «Мстатор»)

- Формирование и использование финансовых ресурсов некоммерческих организаций (Анализ финансовых ресурсов управления ирригационными системами «Буз–сув»)

- Социальное страхование и его функции;

- Психологические и организационные основы профессионального обучения персонала (Психологические и организационные основы профессионального обучения персонала на примере службы ЗАГС Астраханской области)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование»

- Финансовый механизм и его роль в реализации финансовой политики(Понятие финансового механизма как части финансовой политики)

- ПЕРВИЧНЫЕ ДОКУМЕНТЫ В НАЛОГОВОМ УЧЕТЕ НДС (Характеристика первичных документов по учету налога на добавленную стоимость)

- Субъекты банкротства, их права, обязанности и ответственность (Арбитражный управляющий как субъект банкротства)

- СИСТЕМА ИСТОЧНИКОВ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА ( Система источников права в Российской Федерации)

- ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (Условия и предпосылки государственного вмешательства. Механизм государственного воздействия на предпринимательскую деятельность и экономику страны)