Финансовые ресурсы (Динамика и структура финансовых ресурсов организации)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день основной задачей всех предприятий в условиях рынка является удовлетворение общественных потребностей, получение прибыли и обеспечение своей финансовой устойчивости. Поэтому финансовые ресурсы являются необходимым условием нормального функционирования предприятия и его бесперебойной работы. Недаром их ассоциируют с кровеносной системой каждой организации. Без источников финансовых средств деятельность прекращается.

Актуальность рассматриваемого вопроса заключается в том, что эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. Анализ использования финансовых ресурсов помогает выявить недостатки в деятельности предприятия, поскольку в условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса.

Предметом исследования являются финансовые ресурсы как необходимое условие успешного функционирования предприятия.

Объектом исследования в настоящей работе выступает российская телекоммуникационная компания ПАО «Ростелеком», которая является крупнейшим национальным провайдером цифровых сервисов в стране.

Целью курсовой работы является рассмотрение финансовых ресурсов организации на примере компания ПАО «Ростелеком».

Для достижения этой цели были поставлены следующие задачи:

- изучить сущность финансовых ресурсов предприятия и выполняемые ими функции;

- определить основные источники формирования финансовых ресурсов;

- рассмотреть практический аспект работы на примере компании ПАО «Ростелеком»;

- исследовать способы повышения эффективности использования финансовых ресурсов на предприятия.

Курсовая работа состоит из введения, двух глав, заключения, списка используемой литературы и приложений.

Первая глава работы носит преимущественно теоретический характер. На основании изучения литературных материалов раскрывается сущность финансовых ресурсов и их формирование за счет различных источников. Подробно рассматриваются собственные, заемные и привлеченные средства.

Вторая глава имеет аналитическое содержание. В ней дается оценка структуры и динамики финансовых ресурсов ПАО «Ростелеком» за 2015-2017гг, проводится анализ формирования и использования источников финансирования компании, их изменение за исследуемый период.

Приложения представляют собой бухгалтерскую отчетность рассматриваемой организации за 2015-2017 гг.

Источниками информации для написания работы послужили базовая учебная литература, статьи и обзоры в специализированных и периодических изданиях, справочная литература, нормативно-правовые акты, интернет-ресурсы, прочие актуальные источники информации.

ГЛАВА 1. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

1.1. Сущность и функции финансовых ресурсов организации

Определение «финансовые ресурсы» в первый раз было упомянуто при создании первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

В настоящее время среди экономистов не существует общепризнанного мнения о сущности категории финансовых ресурсов. Большинство из них сходятся во мнении, что денежные средства, имеющиеся в распоряжении того или иного предприятия, и есть финансовые ресурсы.

Некоторые ученые считают, что финансовые ресурсы это денежные средства, предназначенные исключительно для целенаправленного использования, то есть для выполнения финансовых обязательств и расходов на совершенствование производства.

Финансовые ресурсы направляются на расширение торгово-технологического процесса, содержание объектов непроизводственной сферы, а также могут оставаться в качестве резерва.

Существует и иное понятие финансовых ресурсов организации. Так, это все источники денежных средств, накопленные предприятием для создания нужных ему активов с целью выполнения любого вида деятельности, как за счет собственных средств, так и за счет иных поступлений.

На основании вышеуказанного можно сделать заключение о том, что в основе финансовых ресурсов лежит денежная форма существования. Это является основным их отличием от трудовых ресурсов и материальных. Существует еще одна характерная особенность. О причастности финансовых ресурсов к определенному субъекту хозяйствования очень точно говорится в первом определении. Второе же понятие, опосредованно указывает на их принадлежность предприятию, говоря о собственных средствах, заемных и привлеченных, т.е. находящихся в распоряжении организации. Последним признаком отличия финансовых ресурсов от других, является применение денежных средств исключительно для возобновления производства в каждом последующем цикле во все возрастающих масштабах (как по количеству, так и качеству изготавливаемого продукта), а так же социальные цели.

Финансовые ресурсы формируются на разных этапах движения капитала. Они нужны для нормальной и бесперебойной деятельности производства. Преобразование ресурсов из товара в деньги осуществляется на последнем этапе, т.е. при получении выручки от продажи.

Рассматривая сущность категории финансовых ресурсов необходимо затронуть принципы их организации на предприятии: саморегулирование хозяйственной деятельности, самоокупаемость, самофинансирование, наличие финансовых резервов.

Сущность принципа саморегулирования кроется в том, что предприятия наделены полной самостоятельностью, принимая и реализовывая решения на практике по производственному и научно-техническому развитию, исходя из имеющихся материальных, трудовых и финансовых ресурсов. Предприятие непосредственно планирует свою деятельность и определяет перспективы развития исходя из спроса на выпускаемую продукцию (услуги).

Принцип самоокупаемости предполагает, что средства, вложенные в развитие организации, должны окупиться за счет прибыли и других собственных финансовых ресурсов. Эти средства призваны обеспечить минимум экономической эффективности принадлежащего предприятию собственного капитала.

В отличие от самоокупаемости, самофинансирование подразумевает помимо обеспечения рентабельности еще и формирование на коммерческой основе финансовых ресурсов, обеспечивающих не только простое, но и расширенное воспроизводство, а также доходы бюджетной системы.

Развитие принципа самофинансирования предполагает усиление материальной ответственности предприятий за соблюдение договорных обязательств, кредитно-расчетной и налоговой дисциплин.

Принцип обеспечения финансовыми резервами обусловлен риском, который всегда сопровождает предпринимательскую деятельность. Законодательно этот принцип реализуется в открытых и закрытых акционерных обществах. Финансовые резервы могут образовывать и хозяйствующие субъекты других форм собственности по своему усмотрению.

Более полное понимание сущности финансовых ресурсов предприятий и организаций требует рассмотрения выполняемых ими функций.

1)Производственная функция считается основной, потому как главной целью любой организации является производство материальных благ, необходимых для удовлетворения общественных потребностей. То есть, финансовые ресурсы снабжают все стадии «воспроизводственного процесса».

Разнообразные финансовые ресурсы должны наиболее оптимальным образом обеспечивать каждую стадию данного процесса. За счет них организация обновляет основные фонды и увеличивает оборотный капитал для сохранения текущей деятельности. Наличие собственных финансовых ресурсов предприятия и их бесперебойное поступление напрямую зависит от непрерывности и эффективности осуществляемой деятельности. Это, в свою очередь, является залогом финансового благосостояния организации и основой ее развития, а также выражается степенью удовлетворенности и благополучием его работников.

2)Непроизводственную функцию выполняют те финансовые ресурсы, которые нужны для обеспечения непроизводственной сферы организации. Сюда относится выполнение обязательств перед работниками, погашение кредитов и т.д. Непроизводственная функция отвечает за соблюдение обязательств предприятия и расширение его деятельности.

В непроизводственной сфере финансовые ресурсы выполняют две функции:

- инвестиционную - получение прибыли от вложений на долгосрочной и краткосрочной основе. Иными словами, организация стремится использовать те ресурсы, которые у нее есть, чтобы получить максимальную прибыль.

- потребительную - это обеспечение ликвидности. Предприятие сохраняет часть финансовых ресурсов в виде денежных средств, помещенных в резервные фонды, которые не приносят доход, а «замораживают» средства.

Таким образом, подводя итог вышесказанному, можно утверждать, что главное предназначение финансовых ресурсов в том, что они выполняют финансовые обязательства перед бюджетом, банками, страховыми организациями, поставщиками материалов и товаров; с помощью них осуществляются затраты по расширению, реконструкции и модернизации производства, приобретению новых основных средств; являются мерой оплаты труда и материального стимулирования работников предприятий; финансирования других затрат.

Их отличительными чертами являются: денежная форма существования, принадлежность финансовых ресурсов конкретному субъекту хозяйствования, использование на цели расширенного воспроизводства и социальные цели.

1.2 Источники формирования финансовых ресурсов

Достаточный объем финансовых ресурсов – главное условие нормального функционирования организации, удовлетворения текущих потребностей и расширения ее деятельности.

Финансовые ресурсы предприятия можно классифицировать на:

а) собственные - совокупность финансовых ресурсов предприятия, сформированных за счёт средств участников и финансовых результатов собственной деятельности;

б) заемные - совокупность финансовых ресурсов предприятия, которые имеют конечный срок и подлежат безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора (облигации, банковский кредит, лизинг, различные виды небанковских займов, кредиторская задолженность).

в) привлеченные - это средства, которые предоставляются на постоянной основе и владельцы данных средств получают доход в виде различных выплат.

Главным источником образования финансовых ресурсов на предприятиях является прибыль. Она используется для образования фонда накопления и резервного фонда. Прибыль за определенный период, которая в ходе распределения не направлена на потребление персоналом и собственниками называется нераспределенной прибылью. Такая часть прибыли предназначена для реинвестирования в производство.

Уставный капитал образуется при первоначальном инвестировании денежных средств. Его размер оглашается при регистрации организаций, а любого вида исправления величины уставного капитала разрешаются согласно действующему законодательству и учредительным документам.

Еще одним источником внутренних резервов считается добавочный капитал. Он формируется благодаря безвозмездному получению ценностей или имущества от посторонних организаций и лиц; приросту стоимости имущества, полученного из-за переоценки; получению эмиссионного дохода. В уставных документах предусматривается образование неделимого фонда сверх сумм уставного капитала.

В составе собственного капитала акционерного общества законодательством предусмотрено наличие резервного фонда. Согласно действующим нормативным актам, размер резервного фонда определяется уставом акционерного общества. Есть ограничения: резервный фонд должен быть не меньше 5% от уставного капитала. Резервный фонд образовывается путем ежегодных обязательных отчислений, производимых до достижения размера, прописанного в уставе.

Средства резервного фонда направляются на:

–покрытие убытков;

–погашение обязательств по облигациям;

–выкуп собственных акций предприятия, если другие средства отсутствуют.

На другие цели средства резервного фонда направляться не могут.

Амортизационные отчисления – это собственные источники финансирования вложений капитального характера. Их включают в себестоимость продукции и уже после продажи продукции они возвращаются в виде дохода на расчетный счет организации в качестве источника формирования фонда накопления.

Существуют ситуации, когда у предприятий возникает потребность в привлечении заемных источников финансирования, которая объясняется, как правило, независящими от него причинами. Сюда можно отнести не соблюдаемые контрагентами обязательства, непредвиденные обстоятельства,

реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Самым распространенным источником заемных финансовых ресурсов, привлеченных организацией на финансовом рынке, считается банковский кредит, который в свою очередь делится на долгосрочный и краткосрочный.

К долгосрочным кредитам относят займы, сроком более 12 месяцев. Такие кредиты обслуживают потребности предприятия в средствах, необходимых для формирования основного капитала и финансовых активов.

Краткосрочные кредиты - ссуда, выдаваемая на срок до одного года. Это в основном займы, обслуживающие кругооборот оборотного капитала, а также текущие потребности организации.

Следующим инвестиционным инструментом является лизинг. Смысл лизинга заключается в том, что при недостатке денежных средств с его помощью возможно обновление основных фондов и приобретение современного оборудования ввиду его большой мобильности. Описываемый инвестиционный инструмент достаточно эффективен, так как благодаря ему развивается предпринимательская деятельность.

Облигационные займы также выступают заемным источником средств для организации. Облигация – это ценная бумага, свидетельствующая о займе предприятием денежных средств с дальнейшим погашением долга.

Долгосрочное финансирование при помощи облигаций зачастую применяются для финансирования активов с длительным сроком использования таких как земля, оборудование, а также строительные проекты. Сумма долгового обязательства, которую может иметь организация, зависит от реальных активов.

Финансирование инновационных инвестиционных проектов и научно-исследовательских разработок происходит при помощи венчурного финансирования, одной из самых рисковых форм бизнеса. Отличительной чертой венчурного капитала считается отсутствие условий обязательного возврата определенной суммы денежных средств в отличие от обычного кредита.

На основе коммерческого кредита, предоставляемого продавцами покупателям в виде отсрочки платежа, появились факторинговые операции. Факторинговый отдел банка покупает долговые обязательства клиента на условиях оплаты до 80% от цены поставок и оплаты оставшейся части за вычетом процентов за кредит и комиссионных платежей в обусловленные сроки в независимости от поступления выручки от дебиторов. В случае неоплаты счетов должником в назначенный срок, сумму оплачивает факторинговый отдел.

Иностранные инвестиции – это вложение иностранного капитала в те или иные предприятия независимости от формы собственности, зарегистрированные на территории РФ.

1)прямые иностранные инвестиции - получение иностранными инвесторами не меньше 10% доли в уставном капитале коммерческой организации, и вложение капитала в основные фонды филиалов иностранных компаний на территории РФ;

2)портфельные иностранные инвестиции – вложения иностранного инвестора на финансовом рынке, в т.ч. и на рынке ценных бумаг.

К привлеченным источникам образования финансовых ресурсов, в первую очередь, следует отнести бюджетные ассигнования. Используются они как на безвозвратной, так и на возвратной основе. Как правило, предоставляются для финансирования госзаказов; краткосрочной поддержки организаций, которые производят продукцию общегосударственного значения.

Привлеченные финансовые ресурсы могут формироваться также за счет средств, полученных от продажи акций. Фондовый рынок дает возможность стабилизировать финансовое положение организации, находящейся в сложном положении за счет быстрого перераспределения финансов в те сферы деятельности, которые испытывают наибольшую потребность в денежных средствах.

Таким образом, работа любого предприятия устроена так, что на всем протяжении своей деятельности оно постоянно испытывает потребность в источниках финансирования. Достаточный объем финансовых ресурсов – главное условие нормального функционирования предприятия и расширения его деятельности. В связи с этим важным моментом является построение такой

структуры финансовых ресурсов, которая обеспечила бы наилучшее соотношение собственных и заемных средств в определенный момент времени.

Во-первых, это может обеспечить непрерывную работу предприятия и выполнить производственный план, поставленный руководством, а во-вторых – в полном объеме исполнять свои обязательства перед партнерами, помня о ликвидности и эффективном использовании имеющихся ресурсов.

ГЛАВА 2. ОЦЕНКА ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

2.1 Динамика и структура финансовых ресурсов организации

Анализ формирования и использования финансовых ресурсов организации в настоящей работе проводится на примере российской телекоммуникационной компании ПАО «Ростелеком», которая является крупнейшим национальным провайдером цифровых сервисов. Компания предоставляет услуги широкополосного доступа в Интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности.

Появившись 30 декабря 1992 г. в результате объединения 20 государственных предприятий междугородной и международной связи, ПАО «Ростелеком» в настоящий момент выступает исполнителем мероприятий различных государственных программ в области информационных технологий:

- создание и развитие инфраструктуры электронного правительства (включая портал государственных услуг);

- телекоммуникационное обеспечение избирательного процесса (функционирование ГАС «Выборы», организация системы видеонаблюдения за выборами);

- устранение цифрового неравенства, оснащение широкополосным доступом в сеть интернет лечебных учреждений, другие мероприятия.

Также компания обладает крупнейшей магистральной сетью связи в стране общей протяженностью около 500 тысяч км. Является ключевым участником приоритетной национальной программы «Цифровая экономика» и реализует общефедеральные технологические и ИТ-проекты.

Ознакомившись кратко с историей развития и деятельностью компании, перейдем к рассмотрению динамики и структуры источников собственного и заёмного капитала ПАО «Ростелеком».

Структура источников собственного и заёмного капитала ПАО «Ростелеком» по данным бухгалтерского баланса представлена в таблице 1.

Таблица 1

Структура источников финансовых ресурсов ПАО «Ростелеком» за 2015-2017гг.

|

Показатель |

Значение показателя в % |

Изменение, % |

|

|

|

|

||

|

Собственный капитал |

49,1 |

46,9 |

-2,2 |

|

Долгосрочные обязательства, всего |

28,2 |

35,1 |

+6,9 |

|

в том числе: |

22,6 |

28,5 |

+5,9 |

|

Краткосрочные обязательства, всего |

22,6 |

17,9 |

-4,7 |

|

в том числе: |

10,7 |

5,6 |

-5,1 |

|

кредиторская задолженность |

9,8 |

9,9 |

+0,1 |

|

Валюта баланса |

100 |

100 |

- |

По имеющимся данным видно, что наибольшую долю в общем объеме пассивов занимает собственный капитал – 46,9% в 2017г., несмотря на то, что по сравнению с 2015г. он снизился на 2,2% и составил 272 879 797 тыс. руб.

Источники финансирования долгосрочного характера занимают второе место в общей структуре капитала компании – 35,1%. Их объем к 2017г. возрос на 37 238 194 тыс. руб. или на 6,9% за анализируемый период.

Размер заемного капитала, привлекаемого на краткосрочной основе, наоборот, заметно снизился к 2017г. - на 28 080 658 тыс. руб. или на 5,1% и его доля в общей структуре средств составила 5,6%.

Динамика источников финансирования компании ПАО «Ростелеком» за 2015-2017гг. показана в таблице 2.

Таблица 2

Динамика источников финансовых ресурсов ПАО «Ростелеком» за 2015-2017гг.

|

Показатель |

Значение показателя в тыс. руб. |

Изменение за анализируемый период |

|||

|

тыс. руб. |

% |

||||

|

31.12.15 |

31.12.16 |

31.12.17 |

|||

|

Собственный капитал |

279 958 572 |

274 232 915 |

272 879 797 |

-7 078 775 |

-2,5 |

|

Долгосрочные обязательства, всего |

160 881 291 |

164 807 941 |

204 345 159 |

+43 463 868 |

+27 |

|

в том числе: |

128 543 249 |

125 562 445 |

165 781 443 |

+37 238 194 |

+29 |

|

Краткосрочные обязательства, всего |

128 903 567 |

136 266 681 |

104 299 614 |

-24 603 953 |

-19,1 |

|

в том числе: |

60 789 934 |

68 295 109 |

32 709 276 |

-28 080 658 |

-46,2 |

|

кредиторская задолженность |

56 154 280 |

56 461 482 |

57 426 453 |

1 272 173 |

+2,3 |

|

Валюта баланса |

569 820 495 |

575 307 537 |

581 524 570 |

+11 704 075 |

+2,1 |

Сумма кредиторской задолженности за исследуемый период остается практически на одном и том же уровне и к концу 2017г. увеличилась на 1 272 173 тыс. руб. или на 2,3%.

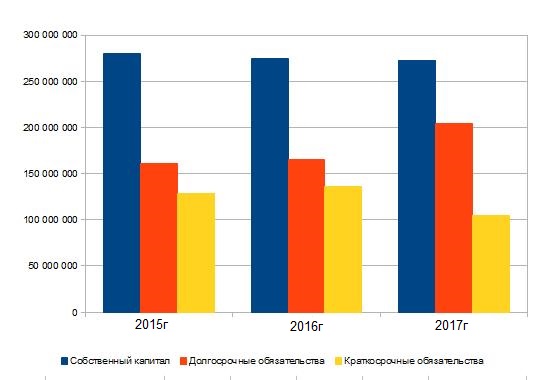

Все вышеописанные изменения величин источников финансовых ресурсов ПАО «Ростелеком» за 2015-2017гг. наглядно показаны на рисунке 1.

Рисунок 1. Динамика источников финансовых ресурсов ПАО «Ростелеком» за 2015-2017гг.

Таким образом, можно констатировать вытеснение заемных средств, привлекаемых на краткосрочной основе, долгосрочными обязательствами, доля которых за 2015-2017гг. возросла с 28,2% до 35,1%. Такая политика организации вполне оправданна, так как преобладание долгосрочных источников над краткосрочными в структуре заемных средств уменьшает риск утраты финансовой устойчивости.

Необходимо отметить, что на долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

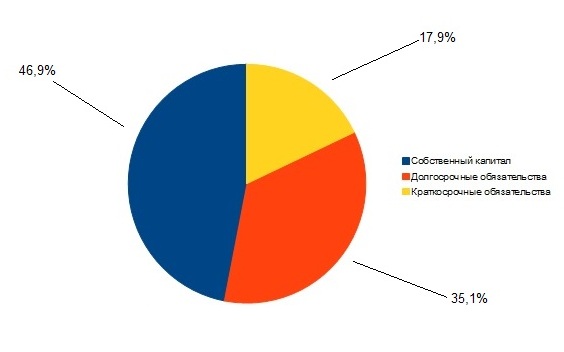

Для большей наглядности и лучшего понимания ситуации структуру источников финансовых ресурсов компании на конец анализируемого периода можно представить на рисунке 2.

Рисунок 2. Структура источников финансовых ресурсов компании ПАО «Ростелеком» в 2017г.

В целом, валюта баланса имела положительную динамику за исследуемый период и увеличилась на 11 704 075 тыс. руб. или на 2,1% к концу 2017г., что свидетельствует о наращении капитала компании. Собственный капитал на всем протяжении остается основным источником финансовых ресурсов, являясь фундаментом и финансовой основой компании ПАО «Ростелеком».

2.2 Анализ формирования и использования финансовых ресурсов организации

Основой организации финансов предприятий всех форм собственности

является наличие финансовых ресурсов в размерах, необходимых для осуществления организуемой хозяйственной и коммерческой деятельности собственника.

Рассмотрим более подробно формирование собственного капитала на примере компании ПАО «Ростелеком», обратившись к данным таблицы 3.

Таблица 3

Динамика собственного капитала компании ПАО «Ростелеком» за 2015-2017гг.

|

Показатель |

Значение показателя |

||||

|

в тыс. руб. |

Изменение за анализируемый период |

||||

|

31.12.15 |

31.12.16 |

31.12.17 |

тыс. руб. |

% |

|

|

Уставный капитал |

6 961 |

6 961 |

6 961 |

0 |

- |

|

Добавочный капитал |

129 908 747 |

129 886 253 |

134 586 253 |

4 677 506 |

+3,6 |

|

Резервный капитал |

1 044 |

1 044 |

1 044 |

0 |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

146 864 994 |

141 330 004 |

135 424 446 |

-11 440 548 |

-7,8 |

|

Итого |

279 958 572 |

274 232 915 |

272 879 797 |

-7 078 775 |

-2,5 |

Анализируя имеющиеся данные, видно, что за исследуемый период добавочный капитал увеличился на 3,6% или на 4 677 506 тыс руб в абсолютном выражении. Поскольку это одна из важных частей собственных финансовых средств организации, то только собственники компании вправе решать что включать в его состав и как распределять средства. Для его создания нельзя использовать средства от коммерческой деятельности. Как правило, он образуется за счет «случайных» доходов, которые невозможно спланировать, но можно предвидеть.

Поэтому основными причинами его роста могли послужить:

- увеличение стоимости внеоборотных активов в результате их переоценки;

- вырученные средства от продажи акций по цене, которая может превысить номинальную;

- прирост активов при получении безвозмездных средств и имущества;

- курсовая разница, полученная от вкладов иностранных инвесторов.

За рассматриваемый период наблюдается уменьшение показателя нераспределенной прибыли на 11 440 548 тыс руб или на 7,8%, что связано со значительными выплатами дивидендов в 2016г – 16 471 500 тыс руб, в 2017г – 14 912 979 тыс руб, в то время как в 2015г было выплачено 9 451 634 тыс руб.

Величина уставного и резервного капитала за анализируемый период осталась без изменений.

Как уже было отмечено, собственный капитал пусть и незначительно, но сократился за исследуемый период на 2,5%. Как было выяснено, такое могло произойти вследствие существенных дивидендных выплат и уменьшения нераспределенной прибыли. Также в первой части настоящей главы был отмечен рост долгосрочных источников финансирования компании ПАО «Ростелеком» за 2015-2017гг, а долгосрочные займы — это, как правило, значительные процентные расходы, которые уменьшают прибыль и, как следствие, сокращают собственный капитал и ухудшают финансовые показатели.

Что касается использования финансовых ресурсов, то оно, как правило, осуществляется организацией по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

Рассмотрим направления использования финансовых ресурсов в компании ПАО «Ростелеком» в 2015-2017гг. Поскольку в финансово-хозяйственной жизни организации денежные средства поступают от трех видов деятельности – текущей, инвестиционной и финансовой, то, соответственно, в разрезе этих поступлений можно выделить следующие основные платежи, представленные в таблице 4.

|

Показатель |

Значение показателя |

||||

|

в тыс. руб. |

Изменение за анализируемый период |

||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

тыс. руб. |

% |

|

|

Платежи за счет средств от текущей деятельности, в т.ч. |

207 588 440 |

211 498 225 |

237 712 462 |

30 124 022 |

14,5 |

|

поставщикам за сырье, материалы, работы, услуги |

95 508 839 |

99 977 418 |

110 437 542 |

14 928 703 |

15,6 |

|

оплата труда работников |

79 963 992 |

79 983 228 |

78 376 123 |

-1 587 869 |

-2 |

|

проценты по долговым обязательствам |

15 371 075 |

16 089 498 |

16 032 324 |

661 249 |

4,3 |

|

налог на прибыль |

1 228 943 |

2 871 566 |

3 395 593 |

2 166 650 |

176,3 |

|

прочие платежи |

15 515 591 |

12 576 515 |

29 470 880 |

13 955 289 |

89,9 |

|

Платежи за счет средств от инвестиционных операций, в т.ч. |

86 748 996 |

66 063 566 |

57 384 029 |

-29 364 967 |

-34 |

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

54 049 840 |

53 025 336 |

49 158 830 |

-4 891 010 |

-9 |

Таблица 4

Направления использования финансовых ресурсов компании ПАО «Ростелеком в 2015-2017гг.

Окончание таблицы 4

|

Показатель |

Значение показателя |

||||

|

в тыс. руб. |

Изменение за анализируемый период |

||||

|

31.12.15 |

31.12.16 |

31.12.17 |

тыс. руб. |

% |

|

|

Платежи за счет средств от финансовых операций, в т.ч. |

53 782 558 |

132 822 676 |

172 786 696 |

119 004 138 |

221,3 |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

44 359 182 |

116 464 730 |

157 825 708 |

113 466 526 |

255,8 |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников |

9 410 155 |

16 357 402 |

14 912 979 |

5 502 824 |

58,5 |

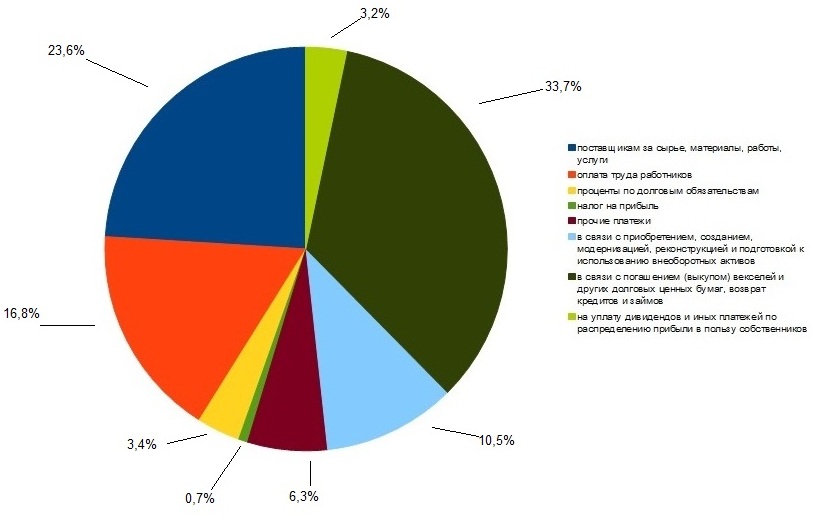

Для большей наглядности структуру основных платежей компании ПАО «Ростелеком» представим в виде диаграммы на рисунке 3.

Для большей наглядности структуру основных платежей компании ПАО «Ростелеком» представим в виде диаграммы на рисунке 3.

Рисунок 3. Структура основных платежей ПАО «Ростелеком» в 2017г.

Из диаграммы видно, что основная часть поступающих денежных средств в 2017г. была израсходована на погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов – 157 825 708 тыс. руб. или 33,7% всех средств. Что вполне очевидно, поскольку было выяснено в первой части настоящей главы уменьшение краткосрочных обязательств на 46,2% по сравнению с 2015г. Доля этих расходов увеличилась на 255,8% за анализируемый период.

Второе место по величине расходуемых финансовых ресурсов занимает оплата поставщикам за сырье, материалы, работы и услуги – 110 437 542 тыс. руб. или 23,6% . Т.е. это те средства, которые направляются на обеспечение ресурсами текущей деятельности компании (за исключением трудовых). В данном направлении компания в 2017г. стала тратить больше на 14 928 703 тыс. руб. или на 15,6%.

На оплату труда работников, занятых в текущей деятельности компании ПАО «Ростелеком», приходится 16,8% поступающих денежных средств - 78 376 123 тыс. руб. в абсолютном выражении. Данная статья затрат незначительно снизилась на 1 587 869 тыс. руб. или на 2%, что могло быть связано с уменьшением количества персонала в той или иной отрасли или пересмотром кадровой политики.

Расходы, связанные с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов за исследуемый период находятся примерно на одинаковом уровне и к концу 2017г снизились незначительно – на 4 891 010 тыс. руб. или на 9%. Их доля в общей структуре платежей 10,5%.

Также стоит отметить увеличение расходов на оплату налога на прибыль – на 2 166 650 тыс. руб. или на 176,3% за исследуемый период, что связано с увеличением получаемой прибыли.

Также с ростом прибыли выросла выплата дивидендов и иных платежей по распределению прибыли в пользу собственников – до 14 912 979 тыс. руб., что на 58,5% больше, чем в 2015г.

Таким образом, финансовые ресурсы коммерческой организации по своей сущности — это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач. Заботясь о финансовой устойчивости и стабильности, предприятию особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени.

2.3 Меры по повышению эффективности использования финансовых ресурсов организации

В современных условиях рыночного хозяйствования ключевое место занимает управление экономическими итогами деятельности в деловой жизни коммерческих организаций. К основным критериям оценки финансового состояния можно отнести обеспеченность финансовыми средствами, их размещение и использование. Соответственно, для нормального функционирования деятельности нужен необходимый резерв ресурсов, их целесообразное формирование и рациональное использование.

Цель управления финансовыми результатами – обеспечение стабильной работы предприятия. Иными словами, это способность вовремя замечать проблемы в развитии организации и предлагать пути их решения, извлекать необходимые резервы для улучшения финансового положения организации.

Существует целая система управления ликвидностью организации для повышения эффективности ее деятельности, которая состоит из нескольких блоков:

1. Планирование финансовых потоков - это процесс разработки платежного календаря, в котором прописан определенный график денежных потоков, как на краткосрочный период, так и на долгосрочный период. Создается подобный календарь для того, чтобы можно было произвести все необходимые платежи точно в срок, а также избавить предприятие от лишних средств на банковских счетах, либо миновать их недостаток.

В ходе работы долгосрочные периоды постепенно становятся краткосрочными и необходимо вносить поправки в график относительно новых условий сотрудничества с контрагентами.

Что касается краткосрочных периодов, здесь следует спрогнозировать все платежные операции по неделям и дням. И затем по исходу периода можно сделать выводы, требуются ли какие-либо правки в организационной деятельности предприятия. Ведь не стоит забывать, что эта сфера управления в организации считается проблемной, если, в общей сложности, около 5% платежей были внеплановыми или осуществлены с нарушениями внутреннего порядка.

2. Управление дебиторской задолженностью – это одна из целей предприятия, которая представляет собой сохранение размера дебиторской задолженности с учетом ее качества. Формируя кредитную политику организации или внося в нее необходимые корректировки, нужно сделать анализ, чтобы определить максимальный объем дебиторской задолженности, как для предприятия, так и для каждого контрагента.

При рассмотрении этих показателей организация должна акцентироваться на сохранении занимаемой ею доли на рынке и на принципах аккумулирования свободных денежных средств. Эти действия вполне оправданны, так как удержание собственной ниши на рынке требует минимального кредитного лимита, в отличие от стратегии увеличения занимаемой доли. Одновременно с этим уделяется много внимания учету кредитного риска и удержанию необходимой ликвидности организации.

Срок, на который выдан коммерческий кредит, представляет собой одну из главных его характеристик. Часто сроки коммерческих кредитов определяют, ориентируясь на конкурентов. Однако также необходимо помнить о том, что средняя оборачиваемость дебиторской задолженности должна преобладать над средней оборачиваемостью кредиторской задолженности.

Для контроля за всем, что было перечислено выше, составляется, исходя из политики организации в области кредитования контрагентов, реестр старения. Реестр ведут в виде таблицы, где прописываются и группируются по периодам просрочек платежей все неоплаченные суммы счетов.

3. Эффективное использование денежных средств. Поскольку денежные средства в большинстве случаев это инвестирование в материальные ценности, то к ним применяются несколько общих правил.

Во-первых, для исполнения расчетов по текущим обязательствам необходим базовый резерв средств.

Во-вторых, необходим фонд непредвиденных расходов.

Третье, необходимо так распределять прибыль, чтобы при вычете из нее суммы по текущим обязательствам и суммы для фонда непредвиденных расходов, оставались свободные денежные средства, которые впоследствии можно использовать для прогнозируемого развития деятельности или улучшения ее качества.

Четвертое, разумно разработать проектный фонд, средства которого можно использовать для реализации общественных или производственных проектов от имени организации, ориентированных на рост экономического рейтинга предприятия и расширение производства на мировом уровне или на повышение имиджа.

4. Гибкость структуры капитала предприятия. Увеличению доли активов организации может содействовать или препятствовать структура капитала. В этой области управления средствами имеет важное значение соотношение между собственными и заемными средствами, которое следует постоянно контролировать.

На показатели рентабельности деятельности, на коэффициент финансовой устойчивости и ликвидности влияет превышение собственного капитала над заемным, другими словами, составляет соотношение доходности и риска в ходе развития организации. Преимущество доли заемных средств и долговых обязательств – крайне рискованная ситуация, поскольку преобладание заемных средств и недостаток контроля могут привести организацию к банкротству.

Подводя итоги всему сказанному, можно сказать, что рациональное и продуктивное управление финансовыми средствами это важный момент в вопросе стабильности таких характеристик, как финансовая устойчивость предприятия, его платежеспособность и кредитоспособность.

ЗАКЛЮЧЕНИЕ

В настоящей курсовой работе исследовалась одна из актуальных тем в настоящее время – финансовые ресурсы предприятия, поскольку забота об обеспечении бизнеса необходимыми источниками финансирования является ключевым моментом в деятельности любой организации.

В ходе исследования были изучены теоретические аспекты сущности финансовых ресурсов предприятия и источников их формирования, а также проанализирована практическая значимость данной темы за период с 2015 по 2017 гг. в РФ.

Цель курсовой работы была полностью раскрыта путем решения поставленных задач.

Было выяснено, что финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения прибыли.

Их отличительными чертами являются: денежная форма существования, принадлежность финансовых ресурсов конкретному субъекту хозяйствования, использование на цели расширенного воспроизводства и социальные цели.

Работа любого предприятия устроена так, что на всем протяжении своей деятельности оно постоянно испытывает потребность в источниках финансирования. Достаточный объем финансовых ресурсов – главное условие нормального функционирования предприятия и расширения его деятельности.

Что касается использования различных источников финансирования, то формирование денежных ресурсов предприятия начинается с момента его организации. Предприятие в соответствии с законодательством создает уставной капитал - первоначальный источник собственных средств. Далее идет формирование основного и оборотного капитала, направляемых на приобретение производственных фондов, нематериальных активов, оборотных средств.

Практическое содержание настоящей курсовой работы построено на примере компании ПАО «Ростелеком» за период 2015-2017 гг. В ходе исследования подробно была рассмотрена структура источников собственного и заемного капитала компании и выяснено, что наибольшую долю в общем объеме пассивов занимает собственные средства – 46,9%.

Необходимость привлечения дополнительных финансовых ресурсов может быть обусловлена различными причинами. Это расширение деятельности предприятия, реализация инвестиционных проектов, нехватка собственных оборотных средств.

Рассмотрев динамику источников финансовых ресурсов ПАО «Ростелеком» за период 2015-2017 гг., можно констатировать вытеснение заемных средств, привлекаемых на краткосрочной основе, долгосрочными обязательствами, доля которых за 2015-2017 гг. возросла до 35,1%. Такая политика организации позволяет сделать вывод о ее стремлении уменьшить риск утраты финансовой устойчивости.

Использование предприятиями заемных средств в последние годы получает все большее распространение. Однако важнейшим источником финансирования инвестиций все же остаются собственные средства предприятия. В рассматриваемой компании ПАО «Ростелеком» собственный капитал на всем протяжении исследуемого периода остается основным источником финансовых ресурсов, являясь фундаментом и финансовой основой компании.

Поскольку не только наличие финансовых ресурсов в достаточном количестве обуславливает финансовое благосостояние организации, но и их эффективное применение, в заключительной части настоящей курсовой работы приводятся рекомендации по повышению эффективности использования финансовых ресурсов организации в основных направлениях – планирование финансовых потоков, управление дебиторской задолженностью, эффективное использование денежных средств, обеспечение гибкости структуры капитала.

Эффективное использование финансовых ресурсов является важнейшим фактором обеспечения платежеспособности, кредитоспособности, и финансовой устойчивости предприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов.-3-е изд., перераб. и доп.-М.: Издательско-торговая корпорация «Дашков и Ко»,2016. – 529 с.

2. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т.Гиляровская. - М.: Проспект, 2018. - 360 с.

3. Глазьев С. В. Стабилизация и экономический рост //Вопросы экономики. – 2016. - №1. - С. 79 - 82.

4. Глухов В.В. Финансовый менеджмент. Учебное пособие. / В.В. Глухов, Ю.М. Бахрамов. - Спб.: Спец.литература, 2016. – 435 с.

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и сервис», 2017. – 326 с.

6. Заяц Н.Е. Финансы предприятий: Учебное пособие / Под общ. ред. Н.Е. Заяц, Т.И. Василевской. – 2-е изд. – М.: Высшая школа, 2015. – 528 с.

7. Литвин М.И. Управление финансами предприятия. Финансовый менеджмент. – М.: Эксмо, 2016. – 346 с.

8. Мищенко А.В., Посохов Ю.В., Филаткин А.В., Управление кредитными ресурсами предприятия // Финансовый менеджмент. - 2015. - №4. - С. 25-27.

9. Павлова Л.Н. Финансы предприятий: Учебник для вузов.-М.: Финансы, ЮНИТИ, 2016. – 701 с.

10. Родионов А.Р. Финансы предприятия: оптимизация, методы, стимулы. // Финансовый бизнес. – 2016. – №4. - C. 25-31.

11. Руденко О.Е. Финансы и кредит. Учебно-практическое пособие. - М.:МГУТУ, 2014. – 298 с.

12. Трохина С.Д., Ильина В.А., Морозова Т.Ф., Управление финансовым состоянием предприятия // Финансовый менеджмент. – 2017. - №1. – с. 31-33.

13. Федулова, С.Ф. Финансы: учебное пособие для вузов / С.Ф. Федулова. – 2-е изд., перераб. и доп. – М.: КноРус, 2018. – 393 с.

14. Финансы: Учебник для вузов/ Под ред. проф. Л.А. Дробозиной.-М.: ЮНИТИ, 2015. – 512 с.

15. Фомин П.А., Хохлов В.В. Оценка эффективности использования финансов предприятий в условиях рыночной экономики. – М.: «Высшая школа», 2015. – 425 с.

16. Официальный сайт ПАО «Ростелеком» [Электронный ресурс]. – Режим доступа: http://www .rt.ru (Дата обращения 25.06.2019г.).

17. Стоцкая А.А. Методы оценки эффективности использования финансовых ресурсов предприятия // Информационный сайт по экономике [электронный ресурс] – Режим доступа: http://www.ekportal.ru/page-id-1919.html. (Дата обращения 25.06.2019г.).

- Возникновение, сущность и функции коммерческих банков

- Подходы к управлению человеческими ресурсами (Основные подходы к управлению человеческими ресурсами)

- Операции, производимые с данными (Понятия информации, данных и сообщения в современной науке, технике и теории информации)

- Особенности коммуникаций в организации (Особенности внутренних коммуникаций в организации)

- Программные средства создания клиентских программ (Операционная система клиента)

- Применение процессного подхода для оптимизации бизнес-процессов ( Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия» )

- Государственное регулирование деятельности спортивных организаций в России

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях .

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуб С.С.С.Р.

- Мотивации персонала и проектирование систем стимулирования труда (Теоретико-методологические аспекты по теме исследования)

- Финансовая политика ( Теоретические аспекты функционирования финансовой политики Российской Федерации))

- Формы и виды кредита в современной экономике. Свойства кредита