Финансовые ресурсы (Источники формирования денежных ресурсов организации)

Содержание:

ВВЕДЕНИЕ

Курсовая работа посвящена изучению финансовых ресурсов предприятия (в том числе государственных организаций).

Актуальность рассматриваемой темы определяется тем, что Финансы являются неотъемлемым составляющей производства на всех уровнях хозяйствования. Различные потребности у хозяйствующих субъектов и страны обусловливают происхождение тех или других видов финансовых отношений.

Цель работы – изучение финансовых ресурсов предприятия (в том числе государственных организаций).

Задачи исследования:

1. Финансовые ресурсы организации – суть, роль в производственно- коммерческой деятельности

2. Капитал организации

3. Источники формирования денежных ресурсов организации

4. Основные направленности применения денежных ресурсов организации

По структуре курсовая работа состоит из введения, четырех разделов, заключения и списка использованной литературы.

При написании работы были использованы группы источников, научные исследования, посвященные финансовым ресурсам, статьи и монографии последних лет такими авторами как: Вахрин П. И., Нешитой А. С., Колчина Н. В., Поляк Г. Б., Бурмистрова Л. М. Колчина Н. В., Поляк Г. Б., Бурмистрова Л. М., В. В. Ковалева, Шеремет М., Шуляк П. Н. и др.

Объект исследования - предприятие.

Предмет исследования – финансовые ресурсы.

Методология исследования – рекомендации кафедры.

1.1. Финансовые ресурсы организации – суть, роль в производственно - коммерческой деятельности

В зависимости от отраслевой принадлежности специфичным образом проистекает создание, а также предстоящее обновление и продолжение основных производственных фондов, оборотных средств. Центральными вопросами организации денег по отраслям являются:

- создание и внедрение денежных ресурсов хозяйствующего субъекта;

- разработка и осуществление денежной политики организации;

- источники формирования основных производственных фондов и оборотных средств;

- конструкция собственных и заемных средств;

- способы формирования, распределения и применения окончательных денежных итогов ( прибыль, выручка).

Финансовые ресурсы - (в широком значении) это денежные средства, которые резонно ориентировать на воздаяние выбытия основных фондов на производственное и непроизводственное скопление, публичное потребление.

Финансовые ресурсы - (определение 90-х годов) это денежные средства, способствующие выделению той доли совместного публичного продукта, которая может быть ориентирована на продолжение социально- экономической системы страны.

Рисунок 1. Содержание финансовых ресурсов организаций.

Академик Г. Б. Поляк (2001 г.): денежные ресурсы - это совокупность фондов денежных средств, окружающих в постановлении хозяйствующих субъектов, страны, семейных хозяйств, т. е. это средства, обслуживающие денежные фонды.

Финансовые ресурсы коммерческих организаций (теория проф. Родионовой В. М.):

Научное понятие о сущности денежных ресурсов подразумевает различение специфичных черт денежных ресурсов через выполняемые ими функции.

Как указывают в периодической литературе (Шахова Н. А.) при выделении денежных ресурсов из общей массы денежных средств целесообразно измерить из их многофункциональное назначение в процессе расширенного воспроизводства. Речь идет о перераспределении сделанного продукта методом образования скоплений и направленности средств в фонды аккумуляционного характера.

Рисунок 2. Государство в кругообороте доходов и расходов.

Именно эта часть валютного оборота представляет собой денежные ресурсы, т. е. те денежные средства, которые могут быть затрачены на формирование экономики и удовлетворение общегосударственных и социальных нужд, т. о. денежные ресурсы являются количественной чертой денежного итога процесса воспроизводства за установленный период.

Можно заявить, что денежные ресурсы - это те денежные средства, которые резонно ориентировать на воздаяние выбытия основных фондов, производственные и непроизводственные накопления, публичное потребление.

Выделяют такие свойства денежных ресурсов (Шахова):

1) денежные ресурсы - это фонды денежных средств аккумуляционного характера, которые образуются в итоге изготовления, распределения и перераспределения совместного публичного продукта и НД;

2) денежные ресурсы - это окончательные финансы, т. е. денежные средства, которые предусмотрены для размена на продукты;

3) денежные ресурсы образуются в итоге реализации продуктов, т. е. имеют материальные покрытия;

4) источниками формирования денежных ресурсов являются амортизационные отчисления, налоги с народонаселения, отчисления во внебюджетные фонды или единственный социальных налог, НДС, акцизы, выручка, поступления от реализации ценных бумаг, финансы от внешнеэкономической деятельности.

1.2. Капитал организации

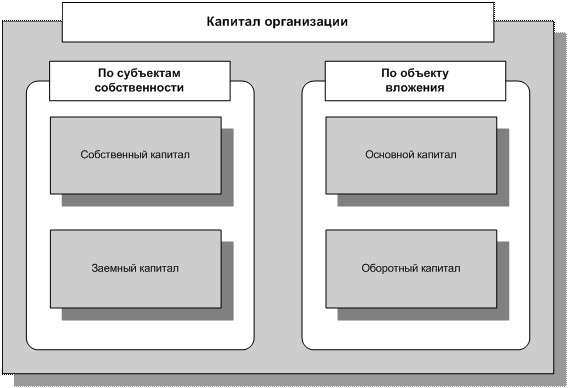

Материально-технической основой процесса изготовления являются основные производственные фонды.

В условиях рыночной экономики первоначальное создание основных фондов, их функционирование и расширенное воспроизводство исполняется при помощи денег, с участием которых образуются и употребляются денежные фонды целевого назначения, покупка, эксплуатация и возобновление средств труда.

Первоначальное создание основных фондов на вновь создаваемых предприятиях происходит за счет долей уставного капитала.

Основные средства - это средства, инвестированные в основные фонды производственного и непроизводственного назначения.

В момент покупки основных фондов и принятия их на баланс компании размер основных фондов количественно совпадает с ценою основных фондов.

В будущем, по мере использования основных фондов в производственном процессе их цена раздваивается: одна ее часть, (износ), переносится на готовую продукцию, другая - выражает остаточную цену работающих основных фондов.

Предприятию в ходе выполнения деятельности требуются средства, которые потребляются в течение первого периода.

Эти средства и получили название оборотного денежного капитала (оборотных средств), роль которого - в обслуживание изготовления (процесса обращения.

Рисунок 3. Капитал организации.

Управление оборотными средствами (валютными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и иными средствами краткосрочного финансирования (не считая производственных запасов), а также решение вопросов по ним требует времени. Это отбор между рентабельностью и вероятностью неплатежеспособности (цена активов компании становится меньше его кредиторской задолженности).

Финансовые фонды в сфере функционирования оборотных средств проявляются в 3-х вариантах:

- в ходе образования уставного фонда компании;

- в процессе применения денежных ресурсов на повышение собственных оборотных средств;

- при инвестировании избытка оборотных средств в ценные бумаги.

Формирование собственных оборотных средств происходит в момент организации компании, когда формируется его уставной капитал.

Источники формирования тут практически те же, что и у основных средств:

- акционерный основной капитал,

- паевые взносы,

- устойчивые пассивы,

- экономные средства (в муниципальном секторе),

- перераспределяемые средства (если сохраняется вертикальная система управления).

1.3. Источники формирования денежных ресурсов организации

Основным источником денежных ресурсов организации является выручка.

Глава 25 Налогового кодекса РФ подробно регулирует фонды, связанные с определением прибыли, подлежащей налогообложению.

В то же время законодательством, за исключением некоторых случаев, не регламентирован процесс распределения чистой прибыли, оставшейся в распоряжении организации после уплаты налогов.

Это подразумевает произвольную форму распределения прибыли, из которой создаются разные внутрихозяйственные фонды: фонды накопления, фонды потребления, а также резервные (страховые) и другие фонды.

Распределение чистой прибыли в основном регламентировано учредительными документами юридического лица, а также учетной политикой организации.

Определенные нормативы регламентированы действующим законодательством для акционерных обществ по поводу распределения чистой прибыли в резервные фонды для создания запаса по сомнительным долгам и под удешевление ценных бумаг: (к примеру, для акционерных сообществ не наименее 15%, для общих компаний не наименее 20 %, для обществ с ограниченной ответственностью - в зависимости от закрепления в учредительных документах).

Указанные отчисления носят первоочередной характер, так как присутствие и прирост резервного капитала гарантирует повышение акционерной принадлежности, характеризует подготовленность компании к риску, гарантирует вероятность выплаты дивидендов по привилегированным акциям даже в отсутствии прибыли текущего года, покрытие непредвиденных расходов и ущербов без риска утраты денежной устойчивости.

Если же внутрихозяйственные фонды не формируются, то в целях рационального расходования средств, составляются сметы расходов на формирование, общественных нужд тружеников, материальное одобрение и т. д.

Из чистой прибыли также возмещаются следующие затраты: банковские проценты, дивиденды, арендная плата и некоторые остальные платежи.

В соответствии с учредительными документами юридического лица из фонда потребления средства направляются на разные общественные цели: затраты по эксплуатации социально-бытовых объектов, состоящих на балансе, проведение оздоровительных мероприятий, стройку объектов непроизводственного назначения, оплату кормления и компенсации удорожания стоимости кормления, дополнительных отпусков, компенсации транспортных расходов тружеников, материальной поддержке труженикам, ветеранам, пенсионерам и т. д.

Если выручка не расходуется на потребление, то она остается у организации как нераспределенная выручка прошедших лет и увеличивает величину собственного капитала организации.

Наличие нераспределенной прибыли усиливает финансовую живучесть организации, свидетельствует о наличии источника для следующего развития.

В отличие от фонда употребления, фонд накопления в основном употребляется для развития изготовления, инвестирования средств в научно-исследовательскую активность, повышение уставного капитала, долговременных денежных вложений, вложения в уставные капиталы остальных компаний и т. д.

Хотелось бы отметить, что каких-то твердых установленных пределов между фондами не существует, благодаря чему организация может вольно перераспределять средства внутрихозяйственных фондов, формируемых за счет чистой прибыли внутри организации. К тому же обезличенные денежные ресурсы концентрируются на единичном расчетном счете организации.

Помимо прибыли внутренним источником формирования денежных ресурсов организации являются также амортизационные отчисления.

Амортизационные отчисления - это средства, которые накапливаются в организации в итоге переноса стоимости основных фондов по определенным нормам на текущие издержки производства и обращения, т. е. в итоге амортизации цена изнашиваемых основных фондов переносится на производимый продукт.

Нормой амортизации является выраженная в процентах порция балансовой стоимости основных фондов, подлежащая включению в текущие издержки в течение отчетного года.

Амортизационные отчисления имеют целевое предназначение, так как предусмотрены для совершенного возобновления изношенных основных фондов организации.

Если раньше у организаций был особый амортизационный счет, то в настоящее время амортизационные отчисления накапливаются на единичном расчетном счете организации и поступают на счет организации в составе выручки от реализации продукции (работ и услуг).

Среди внешних источников формирования денег организации, иногда именуемых привлеченными средствами, нужно отметить: экономные ассигнования, коммерческие и банковские кредиты, заемные средства остальных организаций, кредиторскую задолженность организациям, долевое роль других субъектов, бесплатную финансовую содействие, средства от выпуска ценных бумаг, другие заемные средства, средства в порядке перераспределения и остальные поступления.

Одним из основных заемных источников являются кредиты банков - средства, приобретенные на условиях возвратности, срочности, платности.

В условиях невозврата кредитов кредитные учреждения требуют от заемщиков определенных методик выполнения обещаний, как правило, задатка или поручительства третьих лиц.

В связи с тем что кредиты носят целевой характер, банк исполняет надзор за ходом исполнения кредитуемых мероприятий.

При невыполнении заемщиком собственных обещаний банк вправе использовать экономические санкции, вплоть до расторжения кредитного контракта.

2.1. Основные направленности применения денежных ресурсов организации

Использование финансовых ресурсов компании осуществляется практически по всем направлениям, ключевыми из которых являются:

- выплаты органам финансово - банковской системы в связи с выполнением денежных обещаний. К ним относятся: налоговые платежи в бюджет, процентные платежи банкам за пользование кредитами, погашение ранее взятых кредитов, страховые платежи и др.;

- инвестирование собственных средств в капитальные затраты( рефинансирование), связанные с расширением производства и его технической модернизацией, переходом на новейшие передовые технологии, внедрением "ноу-хау" и др.;

- инвестирование денежных средств в ценные бумаги, приобретаемые на рынке: акции и облигации других компаний, традиционно тесно связанных кооперативными поставками с данным предприятием, в муниципальные займы и др.;

- сосредоточить финансовые ресурсы на стимулировании фондов образования и государственном характере;

- реализация денежных средств на благотворительность, спонсорство и др.

Для покрытия краткосрочных и среднесрочных потребностей в финансировании целесообразно использовать кредиты кредитных организаций.

При осуществлении крупных капитальных вложений в реконструкцию и развитие компании позволило воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана, только если финансисты серьезно исследовать денежный рынок, проанализировали спрос на разные виды ценных бумаг и учитывать вероятное изменение окружающей среды и, учитывая все это, убеждены в сопоставимых быстрой и выгодной реализации ценных бумаг частной компании.

В составе собственных денежных средств компании, используемых для капитальных вложений, выручка занимает фундаментальное место. В экстремальные времена возникает желание увеличить безусловный размер и часть прибыли в источниках финансирования капитальных вложений.

Налог - обязательная уплата плательщиком денежных средств в бюджетную систему в размерах, определенных законодательством и в установленные сроки.

После уплаты налога с доходов и других обязательных платежей в собственные и внебюджетные фонды, отраслевая выручка остается в полном распоряжении компании и используется компанией без посторонней помощи.

Вмешательство страны и ее властей в предстоящее распределение прибыли, которое происходит за пределами уплаченных налогов, не допускается.

Прибыль направляется на выплату дивидендов и процентов, если уставный фонд общества сформирован с помощью других инвесторов, и направляется на нужды производственного, потребительского и общественного характера. При этом состав затрат и порядок их финансирования за счет прибыли достаточно неоднородны, что отражено в учредительных документах компаний различных организационно - правовых форм.

В современных условиях, размера и уровня прибыли во многом зависят возможности самофинансирования предприятий. Он использовался и раньше, но не распространялся на все компании и часто дополнялся экономическим финансированием.

С переходом к рыночным условиям, распространением принципов коммерческого расчета самофинансирование будет осуществляться полнее и последовательнее, причем основным источником покрытия затрат, связанных с расширением производства производится непосредственно из доходов.

При распределении прибыли, определении основных направлений ее использования, учитываются не только рыночные средства, что может свидетельствовать о необходимости значительного расширения и обновления производственного потенциала компании.

В соответствии с этим, масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, роста оборотных средств, на поставку научно-исследовательских и опытно-конструкторских работ, внедрения новых технологий, перехода на прогрессивные методы труда и т. д. настроены решительно.

Основным требованием, которое сейчас предъявляется к системе распределения прибыли, которая остается в компании, является предоставление финансовых ресурсов для нужд расширенного воспроизводства на основе установления рационального баланса между средствами, выделяемыми на потребление и накопление.

Важное место в системе распределения прибыли в настоящее время занимают те сферы ее применения, которые связаны с формированием стимулирующих фондов, специализирующихся на стимулировании лучших результатов труда трудовых коллективов.

Использование прибыли для создания стимулирующих фондов конкретно интересует работников предприятий в достижении наибольших денежных результатов, так как рост прибыли непосредственно отражается на размере вознаграждения, выплачиваемого за счет прибыли.

Последние используются для вознаграждения работников и служащих по установленным бонусным системам, утверждения отличившихся работников для выполнения производственных задач, выплаты вознаграждения за общие результаты деятельности предприятия в конце года, оказания одновременной поддержки и др.

2.2.Государственные финансовые ресурсы

Состав государственных финансовых ресурсов и их форма представлены в таблице 1.

Таблица 1.

Состав государственных финансовых ресурсов

|

вид финансовых ресурсов |

уровень |

подуровень |

форма финансовых ресурсов |

|

собственные финансовые ресурсы |

макро- |

государство |

доход от сдачи в аренду государственного и муниципального имущества; от продажи этого имущества; доходы от деятельности государственных, муниципальных унитарных предприятий |

|

микро- |

хозяйствующий субъект |

уставный капитал, прибыль, амортизация |

|

|

финансовые ресурсы, мобилизованные на рынке |

макро- |

государство |

эмиссия ценных бумаг и бумажных денег, государственный кредит |

|

микро- |

домашнее хозяйство |

продажа, покупка ценных бумаг, государственный кредит |

|

|

полученные в порядке перераспределения финансовые ресурсы |

макро- |

государство |

налоги, сборы, платежи |

|

микро- |

домашнее хозяйство |

проценты и дивиденды по ценным бумага, выпускаемым другими владельцами; страховые возмещения и т.д. |

Потенциально финансовые ресурсы образуются на стадии производства, когда создаётся новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе выручки вычленяются конкретные экономические формы реализованной стоимости.

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и не фондовая форма их использования.

Рассмотрим основные макроэкономические показатели Росси за период 2012- 2014 в таблице 2.

Таблица 2.

Основные макроэкономические показатели

|

Показатель |

2012 |

2013 |

2014 |

|

Валовой внутренний продукт (ВВП): млрд. руб. |

33247,5 |

41428,6 |

39100,7 |

|

в процентах к предыдущему году1) |

108,5 |

105,2 |

92,1 |

|

Индекс потребительских цен (декабрь к декабрю предыдущего года), процентов |

111,9 |

113,3 |

108,8 |

|

Индекс цен производителей промышленных товаров (декабрь к декабрю предыдущего года), процентов |

125,1 |

93,0 |

113,9 |

|

Доходы консолидированного бюджета2) : млрд. руб. |

13368 |

16004 |

13600 |

|

в процентах к валовому внутреннему продукту |

40,2 |

38,6 |

34,8 |

|

в процентах к предыдущему году |

в 1,3 р. |

в1,2 р. |

85,0 |

|

Расходы консолидированного бюджета2) : млрд. руб. |

11379 |

13992 |

16048 |

|

в процентах к валовому внутреннему продукту |

34,2 |

33,8 |

41,0 |

|

в процентах к предыдущему году |

в 1,4 р. |

в 1,2 р. |

в 1,1 р. |

|

Профицит, дефицит (-) консолидированного бюджета: млрд. руб. |

1990 |

2012 |

- 2449 |

|

в процентах к валовому внутреннему продукту |

6,0 |

4,9 |

- 6,3 |

|

Денежная масса М2 (национальное определение; на конец года), млрд. руб. |

13272,1 |

13493,2 |

15697,7 |

|

Международные резервы Российской Федерации (на конец года), млн. долл. США |

478762 |

426281 |

439450 |

|

Ставка рефинансирования (на конец года), процентов |

10 |

13 |

8,75 |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям и физическим лицам (на конец года), млрд. руб. |

12503,7 |

16860,7 |

16453,0 |

|

Официальный курс доллара США по отношению к рублю (на конец года), руб./долл. США |

24,55 |

29,38 |

30,24 |

|

Официальный курс евро по отношению к рублю (на конец года), руб./евро |

35,93 |

41,44 |

43,39 |

|

Сальдированный финансовый результат (прибыль минус убыток), млн. руб. |

6040922 |

3801161 |

4431609 |

Таким образом, размер ВВП в 2014 году уменьшился на 5,6%. Вместе с ним уменьшился индекс потребительских цен на 4,5% при росте индекса промышленных товаров на 20%. Наглядно динамику ВВП представим на

Однако имеющиеся финансовые ресурсы недостаточны и оценку их недостаточности представим в таблице 3.

Таблица 3

Оценка недостаточности финансовых ресурсов и пути их восполнения

|

2006 |

2012 |

2013 |

2014 |

Темп роста |

|

Нехватка финансовых ресурсов |

205,3 |

594,5 |

984,9 |

1702,8 |

|

Источники их восполнения |

||||

|

Внешний мир |

157,1 |

540,0 |

611,1 |

-1100,7 |

|

Федеральное правительство |

-51,3 |

-55,6 |

-49,5 |

335,8 |

|

ЦБ РФ |

4,3 |

-313,3 |

-460,9 |

3083,8 |

Как видно из таблицы главным источником финансирования недостатка финансовых ресурсов является внешний мир.

В этой связи целесообразно выделить еще один источник формирования финансовой базы России - внешний долг (Рисунок 4.).

Рисунок 4. Темп роста показателей.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении компании и предназначенные для обеспечения его деятельности, для исполнения денежных обещаний и экономического стимулирования работающих.

Особый смысл для современной экономики имеет таковой канал движения денежных потоков, как денежные инвестиции через бюджет или остальные институционные структуры, так как в этом случае инфляционный результат является наиболее слабым. Кроме такого, принципиальное значение повышения инвестиционной деятельности имеет создание системы стимулирования и страхования инвестиций.

Проблемой в настоящее время является неувязка между экономическими нормативами деятельности коммерческих банков и доли их инвестиций в настоящий сектор. В частности утраты доходов от выделения низкодоходных ( долговременных) кредитов могут быть компенсированы предоставлением налоговых льгот. Эти льготы обязаны предоставляться на федеральном и региональном уровнях, т. е. ставки налогов могут уменьшаться в региональные и местные бюджеты в пределах их возможностей.

Движение денежных ресурсов направляемых на реструктурирование компаний обязано реализоваться через систему банковского развития и аккумулироваться на особых инвестиционных счетах.

Для воплощения указанных мероприятий нужна подготовленность хозяйствующих субъектов, оживление инвестиционной деятельности. Речь идет о разработке таких структур, как большие компании, финансово-промышленные группы, которые обязаны выступить стратегическими партнерами страны в обеспечении инвестиционного процесса, только, в важных народно-хозяйственных сферах.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Вахрин П. И., Нешитой А. С. Финансы. – М.: ИВЦ Маркетинг, 2015. – 502 с.

2. Колчина Н. В., Поляк Г. Б., Бурмистрова Л. М. Финансы организаций( компаний). – М.: ЮНИТИ-ДАНА, 2016. – 368 с.

3. Финансы. Денежное воззвание, кредит/ Под ред. Проф. Г. Б. Поляка. - М.: ЮНИТИ-ДАНА, второе издание 2014. - 512 с.

4. Финансы компаний/ Под ред. М. В. Романовского. - СПб.: Бизнесс-пресса, 2015. – 528 с.

5. Финансы. Денежное воззвание. Кредит/ Под ред. Л. А. Дробозиной. – М.: Финансы, ЮНИТИ, 2014. – 479 с.

6. Финансы/ Под ред. В. В. Ковалева. – М.: Проспект, 2015. – 384 с.

7. Шеремет М. Финансы компаний. – М.: ИНФРА-М, 2014. – 343 с.

8. Шуляк П. Н. Финансы компании. - М.: Дашков и К0, 2017. - 750 с.

- Теории происхождения государства (Некоторые концепции происхождения государства)

- Финансовая политика, ее реализация в РФ

- ТЕОРИИ ПРОИСХОЖДЕНИЯ ГОСУДАРСТВА (Теологическая и патриархальная теории происхождения государства.)

- Понятие, функции и основные требования режима в исправительных учреждениях

- Проектирование операций процесса Расчет заработной платы

- «Создание электронного учебника по любой теме из курса «Информатика и программирование».

- Понятие и границы суверенитета государства (Теоретические основы становления государственного суверенитета)

- Понятие и классификация источников отрасли права социального обеспечения (Понятие и принципы права социального обеспечения)

- Теории происхождения права: сущность и понятие

- Роль мотивации в поведении организации (Теоретико-методические основы изучения мотивации труда)

- Становление фиксированного порядка слов в английском языке

- Перевод реалий (Способы перевода реалий в художественных текстах)