ФИНАНСОВЫЕ РЕСУРСЫ (Понятие и экономическая сущность финансовых ресурсов)

Содержание:

ВВЕДЕНИЕ

Актуальность. Становление новых и постепенное изменение сегодняшних экономических и социальных отношений в России влияют на формирование финансовой системы и соответствующих методов управления финансами. Финансовые ресурсы являются основой не только выполнения государством своих функций, но и основой для деятельности любого субъекта хозяйствования и даже домохозяйства.

В современной России, в череде мировых кризисов, в условиях дефицита финансовых средств, когда банковская система поднимает стоимость кредитов, анализ финансовых ресурсов предприятия с целью принятия верных управленческих решений, направленных на укрепление и развитие финансового состояния предприятия выходят на первый план в деятельности хозяйствующих субъектов.

Объект исследования – экономика России.

Предмет исследования – финансовые ресурсы.

Цель работы – исследование финансовых ресурсов предприятия и государства.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть понятие и экономическую сущность финансовых ресурсов;

- определить источники образования и формирования финансовых ресурсов;

- провести анализ динамики и структуры финансовых ресурсов Российской Федерации;

- определить приоритетные направления формирования финансовых ресурсов России.

1. Теоретические основы финансовых ресурсов

1.1 Понятие и экономическая сущность финансовых ресурсов

В течение длительного времени учеными-экономистами исследуется экономическая сущность финансовых ресурсов. Однако это не потеряло своей актуальности и в современных условиях трансформации и развития рыночной экономики России. Приведем наиболее распространенное в экономической литературе толкование финансовых ресурсов как экономической категории.

Финансовые ресурсы - это целевые фонды денежных средств, в совокупности представляют финансовые ресурсы страны. Они характеризуют финансовое состояние экономики и одновременно является источником ее развития. Финансовые ресурсы формируются за счет различных видов денежных доходов, поступлений, отчислений, а используются на расширенное воспроизводство, материальное стимулирование, удовлетворение социальных и других потребностей общества.

О различиях в источниках формирования финансовых ресурсов на уровне предприятий и на общеобязательное государственном уровне, которые определяют способы их дальнейшего использования, пишет Мигурский П. С.: «Финансовые ресурсы образуются у субъектов хозяйствования (предприятий, корпораций) с выручки от продажи товаров (работ, услуг), а в государстве за счет налогов и сборов, взимаемых с юридических лиц и граждан в бесспорном порядке. Финансовые ресурсы государства принимают форму бюджетных и внебюджетных фондов, имеют строго целевое назначение »[1].

Из приведенного определения вытекает необходимость четко разделять финансовые ресурсы, то есть:

а) финансовые ресурсы государства;

б) финансовые ресурсы регионов и местных властей;

в) финансовые ресурсы субъектов предпринимательства и домохозяйств. Различия в методах формирования и использования финансовых ресурсов на уровне государства и на уровне предприятий позволяют говорить о таких признаках финансовых ресурсов как:

а) субъект формирования и использования финансовых ресурсов;

б) методы образования, формирования, распределения и использования финансовых ресурсов.

Рассматривая субъект формирования и использования финансовых ресурсов, необходимо четко понимать, что государство, региональная и местная власть могут формировать и использовать только ту часть финансовых ресурсов социально-экономической системы, которая была отделена от общей их совокупности благодаря финансам через распределительный механизм, в частности налоговую систему страны, неналоговые инструменты и специфические методы и инструменты финансового рынка. То есть финансовые ресурсы государства, региональной и местной власти являются фактически вторичными финансовыми ресурсами потому, что были образованные не при первичном финансовом распределении валового внутреннего продукта социально-экономической системы страны, а при вторичном распределении или перераспределении общих финансовых ресурсов страны путем передачи соответствующей их части от субъектов предпринимательства и домохозяйств для общегосударственных, региональных и местных потребностей. Это перераспределение осуществляется за счет не только финансов, но и установленного государством финансового механизма, то есть имеет все признаки правового, принудительного характера, не совсем совпадает с действующими экономическими законами и закономерностями развития финансовых систем любого государства и общества.

Основная часть финансовых ресурсов субъектов предпринимательства и домохозяйств образуется и формируется благодаря действию первичного финансового распределения, то есть созданная стоимость валового внутреннего продукта социально-экономической системы при первичном финансовом распределении делится на авансированный капитал, вложенный в создание новой стоимости, является неотъемлемой частью владельцев корпораций, компаний, предприятий, физических лиц - предпринимателей, домохозяйств; необходимый продукт или возмещения расходов физических лиц на создание стоимости ВВП; прибыль, которая образовалась при создании новой стоимости и которая по основной части является собственностью юридических и физических лиц. Первичное распределение стоимости ВВП позволяет отделить базовые элементы финансовых ресурсов - капитал, оплату труда, прибыль, каждый из которых при дальнейшем финансовом перераспределении обеспечит образование сначала финансовых ресурсов микроуровня, то есть компаний, корпораций, банков, институтов финансового рынка, физических лиц - предпринимателей, домохозяйств, а уже потом за счет государственного, регионального и местного налогового и неналогового финансовых механизмов обеспечить перераспределение финансовых ресурсов в пользу макро- и мезоуровней, то есть государства, региональной и местной власти.

Рассматривая методы образования, формирования, распределения и использования финансовых ресурсов необходимо определить, что, во-первых, на микроуровне финансовые ресурсы образуются и формируются за счет действия первичного финансового распределения созданной стоимости, то есть за счет распределения выручки от реализации продукции (товаров, работ, услуг), отделения таких элементов стоимости как амортизационных отчислений, нераспределенная прибыль или прибыль для капитализации, средства, которые является собственностью физических и юридических лиц и т. Распределение и использование финансовых ресурсов на микроуровне

зависит от финансовой стратегии и тактики субъектов хозяйствования и домохозяйств, а также от действующего в стране финансового механизма их перераспределения; во-вторых, на макро- и мезоуровнях прогнозирования и формирования финансовых ресурсов осуществляется только после первичного финансового распределения, когда необходимые финансовые элементы стоимости уже образованы, что позволяет использовать государственный правовой механизм перераспределения финансовых ресурсов в пользу государства, регионов и власти. Таким образом, государство, регионы и местные органы власти могут получить финансовые ресурсы только после их образования субъектами хозяйствования и домохозяйствами через налоговые и неналоговые методы. Распределение и использование финансовых ресурсов на уровне государства, региональной и местной власти регулируются не только потребностями этих звеньев социально-экономической системы, но и субъективными политическими и бизнес-интересами властных структур, находящихся у власти в настоящее время.

В отличие от субъектов предпринимательства и домохозяйств, распределять и использовать собственные и заимствованные финансовые ресурсы исходя, прежде всего, с финансово-экономических интересов, государство, регионы и местные органы власти должны учитывать интересы общества, социальное и политическое состояние, настроение в стране и отдельных регионов и территорий. Отсюда, перераспределение и использования финансовых ресурсов государства, регионов и территорий более разнообразно и предусматривает не только экономические, но и социальные и политические аспекты жизни страны, внутренние и внешние проявления, требующие вложения соответствующих финансовых ресурсов со стороны государства, региональной или местной власти.

Финансовые ресурсы являются объективной экономической категорией, связанной с деятельностью субъектов предпринимательства, домохозяйств, государства, его регионов и местных властей. Они образуются с помощью финансового распределения стоимости валового внутреннего продукта или стоимости общественного продукта и являются материальным носителем финансовых отношений, возникающих между юридическими лицами, домохозяйствами и государством в связи с постоянным движением денежных средств в условиях рыночной экономики. Финансовые ресурсы следует рассматривать как совокупность средств, которые образуются, распределяются, формируются и используются в процессе движения стоимости валового внутреннего продукта страны. Финансовые ресурсы по своему содержанию характеризует внутренние возможности, целевые направления, формы, методы и субъекты формирования и использования этого вида ресурсов. Они выступают потенциальной основой для создания капитала субъектов хозяйствования и возможностями получения будущих доходов и прибылей, удовлетворения потребностей и интересов всего

общества.

1.2 Источники образования и формирования финансовых ресурсов

Основой образования и формирования финансовых ресурсов в социально-экономической системе государства является стоимость ВВП как одной страны, так и совокупности стран, которые объединяются в мировую социально-экономическую систему. Первичное финансовое распределение созданной стоимости общественного продукта мировой социально-экономической системы является общей основой образования и формирования финансовых ресурсов субъектов хозяйствования и домохозяйств во всем мире. Вторичное финансовое распределение или перераспределение уже образованных финансовых ресурсов позволяет формировать финансовые ресурсы на уровне отдельных государств, их регионов, местных и территориальных общин.

Во-вторых, целевое направление финансовых ресурсов. Финансовые ресурсы по своему целевому направлению должны обеспечить будущие доходы и прибыли. Это достигается только при их продуктивном использовании, то есть финансовые ресурсы должны обязательно быть связанные с дальнейшим движением стоимости валового внутреннего продукта (общественного продукта), способствовать образованию нового капитала и обеспечить основу для его эффективного использования в будущем. Финансовые ресурсы формируются субъектами предпринимательства для дальнейшего их преобразования в капитал и на этой основе увеличение суммы активов с целью получения доходов и прибыли. Использование финансовых ресурсов следует рассматривать как реализацию на практике их потенциальных возможностей преобразования в капитал. Домохозяйства формируют финансовые ресурсы для дальнейшего их использования в целях повышения стоимости предпринимательских способностей, рабочей силы, то есть нацелены вкладывать в развитие как отдельного человека, так и группы людей, объединенных в домохозяйство. Вкладывая финансовые ресурсы, домохозяйства формируют новое качество предпринимательских способностей или рабочей силы из-за повышения уровня капитализации отдельным человеком благодаря улучшению уровня его жизни, здоровья, получения новых знаний, навыков, умений, раскрытия ее потенциальных возможностей, воспроизведения в новых поколениях более осведомленных и прогрессивных людей.

Государство, регионы, местные органы власти формируют и используют финансовые ресурсы с целью выполнения своих функций, отвечает потребностям современного общества. Финансовые ресурсы государства формируются и используются для выполнения более весомых для всего общества функций: социально-экономического развития, обеспечения обороны и правопорядка, выполнения в обществе единых законов и правовых норм, взаимодействия с другими государствами и мировыми институтами. Региональные и местные органы власти формируют и используют финансовые ресурсы с целью выполнения большей части социальных функций, обусловленных близостью местных органов власти к конкретному человеку.

В-третьих, уровни формирования, распределения и использования финансовых ресурсов. В социально-экономической системе государства возможно выделить три уровня формирования, распределения и использования финансовых ресурсов. Первый уровень - микроуровень, то есть уровень субъектов предпринимательства и домохозяйств хозяйств. На этом уровне финансовые ресурсы формируются, распределяются и используются исходя из интересов:

а) владельцев субъектов предпринимательства;

б) потребностей субъекта предпринимательства;

в) потребностей и интересов домохозяйств;

г) действующего законодательства страны;

д) интересов государства, регионов, местных и территориальных общин.

Второй уровень - мезоуровень, то есть уровень регионов, местной власти. На этом уровне финансовые ресурсы формируются, распределяются и используются исходя из интересов:

а) регионов;

б) местного сообщества;

в) домохозяйств;

г) субъектов предпринимательства;

д) государства.

Третий уровень - макроуровень, то есть уровень государства. На этом уровне финансовые ресурсы формируются, распределяются и используются исходя из интересов:

а) государства;

б) общего общественного развития;

в) регионов;

г) местного сообщества;

д) субъектов предпринимательства;

э) домохозяйств;

е) мировой финансовой системы;

ж) мировых связей и обязательств государства.

В-четвертых, формы существования финансовых ресурсов. В современных условиях финансовые ресурсы могут формироваться и использоваться в различных видах форм. Формирования и использования финансовых ресурсов может быть как в фондовой, так и не фондовой форме. Домохозяйства чаще формируют и используют финансовые ресурсы без создания соответствующих фондов. Однако для осуществления более или менее значительных вложений финансовых ресурсов домохозяйства могут открывать депозиты, на которых накапливать соответствующие суммы для осуществления дальнейших вложений. Эти депозиты или другие разновидности накоплений домохозяйств можно рассматривать как специфическую фондовой форму существования финансовых ресурсов для населения. Управление такими фондами осуществляют или владельцы этих фондов, есть отдельные члены домохозяйства, или привлеченные для этого специальные фирмы или отдельные специалисты финансового управления или управления финансовыми активами.

Субъекты хозяйствования в большинстве случаев или формируют специальные финансовые фонды с целью качественного управления финансовыми ресурсами (крупные и средние компании, фирмы, корпорации, финансово-промышленные группы и т.п.) либо не формируют финансовые фонды, то есть осуществляют управление финансовыми ресурсами без образования соответствующих фондов (частично средние и абсолютное большинство малых предприятий, физические лица -предприниматели). Государство, региональные и местные органы власти обязательно формируют и используют финансовые фонды (бюджеты, целевые централизованные фонды финансовых ресурсов) с целью обеспечения своевременного планирования, распределения, использования и контроля за движением финансовых ресурсов на уровне государства, регионов, органов местного самоуправления.

В-пятых, субъекты образования, формирования, владения, распоряжения и использования финансовых ресурсов. Субъектами образования финансовых ресурсов могут быть любые субъекты хозяйствования, обеспечивающих создание стоимости валового внутреннего продукта или общественного продукта, то есть все субъекты предпринимательства и домохозяйства. Формирования, распоряжения и использования финансовых ресурсов является прерогативой субъектов предпринимательства, домохозяйств, государства, региональных и местных органов власти. Субъектами владения абсолютного большинства финансовых ресурсов являются субъекты предпринимательства, физические лица или домохозяйства и государство, его органы управления исходя из действующего в стране финансового и хозяйственного законодательства.

В-шестых, методы формирования финансовых ресурсов. Методы формирования финансовых ресурсов зависят от субъектов и уровня образования финансовых ресурсов. Для субъектов предпринимательства и домохозяйств хозяйств методами формирования финансовых ресурсов является первичное финансовое распределение вновь созданной стоимости за счет чего формируются собственные финансовые ресурсы. Заемные и привлеченные финансовые ресурсы формируются за счет возможностей финансового рынка, через который проходят основные финансовые потоки, которые созданы в результате перераспределения вновь созданной стоимости. Для государства, регионов и местной власти основными методами формирования финансовых ресурсов является их перераспределение за счет использования налогового и неналогового методов, которые являются основой для перераспределения средств между субъектами хозяйствования и домохозяйствами, с одной стороны, и государством, с другой стороны. Использование финансового перераспределения в условиях рыночной экономики государства является общепринятым подходом к обеспечению движения финансовых ресурсов в результате чего они становятся доступными для всех экономических субъектов через действующую в стране и мировой экономике систему формирования средств, необходимых для расширенного воспроизводства.

2 Современные проблемы формирования финансовых ресурсов Российской Федерации, пути их решения

2.1 Анализ формирования государственных и муниципальных финансов

Общественные финансы – это общая категория, характеризующая финансовые отношения внутри территориальной общины, которой может выступать государство, субъект федерации, муниципальное образование и т. д. Для оценки современного состояния общественных финансов, прежде всего, нужно обратить внимание на ситуацию с государственным бюджетом страны. Федеральный бюджет планируется сроком на три года, то есть на среднесрочную перспективу. В основу российского бюджета закладываются несколько показателей, оказывающих влияние на его размер. К ним относят:

- цену на нефть (43,8 $ за баррель на 2018 год);

- цена на газ (168,9 $ за тысячу кубометров);

- курс доллара (64,7 рубля);

- рост экономики (2,1%);

- уровень инфляции (4%).

Размер расходной части федерального бюджета за 2017 и 2018 годы представлены в табл. 1.

Главные статьи расходов в бюджете на 2018 год не поменялись. Больше всего удельного веса занимают расходы на оборону. На втором месте идет социальная политика, а потом - развитие экономики. Для сравнения: за последние пять лет эти статьи расходов выросли в среднем на четверть. Настораживает, что более чем вдвое увеличились траты на содержание госаппарата и обслуживание госдолга (они на четвертом и пятом местах). При этом есть сферы, где финансирование снижается: ЖКХ, образование, спорт. Другими словами, мы стали больше производить танков и тратить на зарплаты чиновников, а заботиться об обучении граждан стали меньше. Да еще и траты на капремонт не заняли должного внимания.

Таблица 1

Расходы федерального бюджета России

|

Сфера |

2017 |

2018 |

|

Национальная оборона |

4,85 трлн. |

4,88 трлн. |

|

Социальная политика |

5,07 трлн. |

4,71 трлн. |

|

Поддержка экономики |

2,56 трлн. |

2,4 трлн. |

|

Траты на госаппарат |

1,29 трлн. |

1,31 трлн. |

|

Помощь регионам |

787 млрд. |

835 млрд. |

|

Обслуживание госдолга |

720 млрд. |

824 млрд. |

|

Образование |

630 млрд. |

663 млрд. |

|

Здравоохранение |

453 млрд. |

460 млрд. |

|

ЖКХ |

133 млрд. |

126 млрд. |

|

Культура |

105 млрд. |

94 млрд. |

|

Охрана окружающей среды |

96 млрд. |

89 млрд. |

|

СМИ |

80 млрд. |

83 млрд. |

|

Спорт |

102 млрд. |

59 млрд. |

|

Всего |

16,88 трлн. |

16,53 трлн. |

Доходная часть бюджета представлена в таблице 2.

Таблица 2

Доходы федерального бюджета России

|

Показатель |

2017 |

2018 |

|

Продажа нефти и газа |

5,79 трлн. |

5,48 трлн. |

|

Поступления от НДС |

4,9 трлн. |

5,62 трлн. |

|

Акцизы |

980 млрд. |

1,05 трлн. |

|

Налог на прибыль |

725 млрд. |

806 млрд. |

|

Ввозные пошлины |

555 млрд. |

572 млрд. |

|

Другие доходы |

1,57 трлн. |

1,72 трлн. |

|

Всего |

14,72 трлн. |

15,26 трлн. |

Стоит отметить, рост доходов в национальной валюте в целом. Кроме того, снижение доли нефтегазовых доходов, которые, к сожалению, компенсируются не за счет инвестиционных операций, а лишь за счет увеличения налогов, в особенности НДС, акцизов, налога на прибыль и ввозных пошлин.

Общее ощущение от бюджета неоднозначное, т.к. увеличивается налоговая нагрузка на бизнес, которая не распределяется на важные отрасли, а концентрируется на обороне. В то же время рост экономики в следующем году планируется в районе 2%. Для сравнения, рост в мире - около 3%.

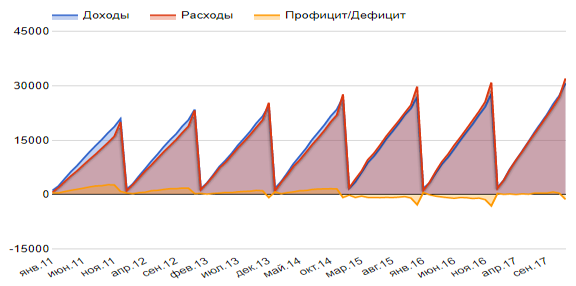

Что касается муниципальных финансов, то в России они отражаются в консолидированном бюджете, включающем данные бюджетов субъектов федерации, местных бюджетов и иных муниципальных образований. По данным рисунка 2.1 объемы доходной, расходной и дефицитной части растут. Так, с сентября 2012 года по сентябрь 2017-го доходы выросли более чем на 32% (5384 млрд. руб.), расходы – более чем на 43% (6580 млрд. руб.). Ситуация с дефицитом госбюджета по данным на конец 2012 и 2017 годов показывает рост более чем в 6 раз, так как в конце базового периода наблюдался профицит в 260 млрд. руб., а по данным отчетного периода – дефицит в размере 1349 млрд руб.

Рисунок 1. Исполнение консолидированного бюджета, кумулятивный месяц, млрд. руб.

На такую динамику оказывает влияние размер доходов и расходов консолидированного бюджета, дефицита. Кроме того, показатель доли доходов от нефтегазового сектора в бюджете в свою очередь свидетельствует о продолжающейся зависимости России от продажи природных ресурсов. Однако, стоит отметить, что по данным рис. 2.2 величина удельного веса после «пиковых» значений 2014 года снижается.

Рисунок 2.Доля нефтегазовых доходов, %

Так, за последние 3 года после начала кризиса удельный вес снизился до 35,9% в 2016 году, но немного вырос в 2017 году – до 39,5%. На это оказывает влияние изменение цен на нефть: если в 2014 году нефтяные котировки «падали» ниже отметки в 40$ за баррель, то в течении 2017го цены достигали величины в 65$ за баррель.

По итогам 2017 года в федеральный бюджет поступили доходы на сумму в 15089,46 миллиарда рублей (около 15 триллионов), объем расходов составил 16425,83 миллиарда рублей. Об этом сообщается в предварительной оценке исполнения бюджета за 2017 год, опубликованном на сайте Министерства финансов России. Отмечается, что доходы превысили план на 2,5%, расходы оказались меньше запланированных на 1,8%. Дефицит федерального бюджета по итогам года составил 1336,37 миллиарда рублей. Больше всего доходов собрано Федеральной налоговой службой: всего ведомством были получены доходы в сумме 9161,74 миллиарда рублей, или 102,6% к прогнозным показателям. Федеральная таможенная служба собрала 4575,68 миллиарда рублей, или 102,8% к прогнозным показателям. Другими федеральными органами было собрано 1352 миллиарда, что на 1,3% больше плана.

На начало года совокупный объем Резервного фонда в рублевом эквиваленте составил 972 миллиарда рублей. В декабре прошлого года на счетах фонда сформировались нулевые остатки, и в начале 2018 года он официально прекратит свое существование. Что касается Фонда национального благосостояния, то объем средств в нем на начало 2017 года составил 4359 миллиарда рублей. На 1 января 2018 года его объем составил 3752,93 миллиарда рублей

2.2 Анализ формирования финансовых ресурсов организаций

Главным образом финансы предприятий подразделяются на собственные, привлеченные и заемные. Федеральная служба государственной статистики предоставляет информацию об объемах кредиторской и дебиторской задолженности, а также об объемах чистой прибыли организаций, как системно образующего показателя, свидетельствующего о эффективности деятельности. Показатели представлены в таблице 3.

Таблица 3

Объемы прибыли, кредиторской и дебиторской задолженности российских предприятий, (до 1998 г. в трлн. руб., млрд. руб.)

|

Год |

Сальдо прибылей и убытков |

Кредиторская задолженность |

Просроченная |

% просрочки |

Дебиторская задолженность |

Просроченная |

% просрочки |

|---|---|---|---|---|---|---|---|

|

1995 |

251 |

483 |

239 |

49,5 |

362 |

165 |

45,6 |

|

1996 |

125 |

941 |

514 |

54,6 |

663 |

336 |

50,7 |

|

1997 |

174 |

1288 |

756 |

58,7 |

846 |

458 |

54,1 |

|

1998 |

-115 |

2297 |

1231 |

53,6 |

1542 |

762 |

49,4 |

|

1999 |

723 |

2901 |

1354 |

46,7 |

2000 |

815 |

40,8 |

|

2000 |

1191 |

3515 |

1571 |

44,7 |

2451 |

916 |

37,4 |

|

2001 |

1141 |

4231 |

1560 |

36,9 |

3211 |

1007 |

31,4 |

|

2002 |

923 |

4832 |

1433 |

29,7 |

3663 |

911 |

24,9 |

|

2003 |

1456 |

5283 |

1306 |

24,7 |

4139 |

877 |

21,2 |

|

2004 |

2485 |

5944 |

1122 |

18,9 |

5174 |

839 |

16,2 |

|

2005 |

3226 |

6389 |

956 |

15,0 |

6331 |

856 |

13,5 |

|

2006 |

5722 |

7697 |

821 |

10,7 |

7871 |

1040 |

13,2 |

|

2007 |

6041 |

10653 |

833 |

7,8 |

11061 |

887 |

8,0 |

|

2008 |

3801 |

13353 |

994 |

7,4 |

13783 |

1051 |

7,6 |

|

2009 |

4432 |

14882 |

958 |

0,1 |

15442 |

1011 |

6,5 |

|

2010 |

6331 |

17683 |

1006 |

5,7 |

18004 |

1048 |

5,8 |

|

2011 |

7140 |

20954 |

1208 |

5,8 |

21797 |

1167 |

5,4 |

|

2012 |

7824 |

23632 |

1188 |

5,0 |

22867 |

1225 |

5,4 |

|

2013 |

6854 |

27532 |

1470 |

5,3 |

26264 |

1483 |

5,6 |

|

2014 |

4347 |

33174 |

1881 |

5,7 |

31014 |

2016 |

6,5 |

|

2015 |

7503 |

38925 |

2429 |

6,2 |

35736 |

2276 |

6,4 |

|

2016 |

12801 |

42280 |

2656 |

6,3 |

37053 |

2241 |

6,0 |

|

2017 |

10320 |

44481 |

2616 |

5,9 |

40258 |

2329 |

5,8 |

Проанализировав данные таблицы можно сделать несколько выводов:

- сальдированный показатель прибыльности российских предприятий показывает стабильный рост, который тормозится лишь в случае глобальных кризисов;

- процент просроченных выплат по заемным и привлеченным финансовым средствам находится на минимальном уровне.

2.3 Анализ формирования финансов финансовых посредников

Основными финансовыми посредниками, на которых базируется развитие экономики России являются банковские и небанковские финансовые учреждения. Динамика финансовых результатов деятельности кредитных организаций за рассматриваемый период имеет разнонаправленный характер.

Совокупная величина прибыли сектора за пять лет уменьшилась только на 8,1% и в 2016 году составила 930 млрд. руб. Средний годовой абсолютный прирост составил –20 556,8 млн. руб., темп прироста показателя зафиксирован на уровне –2,1% (табл. 4). Эти данные в целом по системе выглядят стабильно. Но при более подробном рассмотрении наблюдается опережающий рост убытков по убыточным организациям по сравнению с ростом прибыли у прибыльных организаций.

Таблица 4

Финансовые результаты деятельности кредитных организаций РФ

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Объем прибыли, млн. руб. |

1011889 |

993585 |

589141 |

191965 |

929662 |

|

Объем прибыли по прибыльным организациям, млн. руб. |

1 021 250 |

1012252 |

853 240 |

735 803 |

1291868 |

|

Удельный вес организаций, имевших прибыль, % |

94,2 |

90,5 |

84,9 |

75,4 |

71,4 |

|

Объем убытков по убыточным организациям, млн. руб. |

9 361 |

18 668 |

264098 |

543838 |

362205 |

|

Удельный вес организаций, имевших убытки, % |

5,8 |

9,5 |

15,1 |

24,6 |

28,6 |

|

Использовано прибыли, млн. руб. |

210230 |

192178 |

177032 |

125 480 |

343434 |

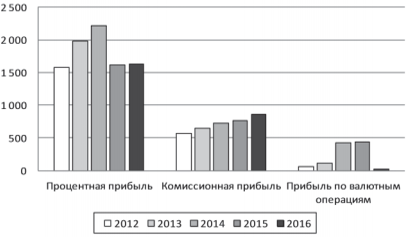

Убытки увеличились в 38,7 раз, а прибыль – в 1,3 раза. Также отмечается снижение удельного веса организаций, имевших прибыль, при одновременном существенном повышении удельного веса убыточных кредитных организаций. По компонентам балансовой прибыли заметно неуклонное увеличение значимости прибыли от комиссионных операций, что говорит о смещении акцентов в сторону заработка банками на комиссиях при стагнации уровня процентной маржи (рис. 3).

Рисунок 3. Структура отдельных показателей прибыли банков РФ

В целом представленные результаты свидетельствуют о снижении эффективности деятельности у большинства российских кредитных организаций. Но многие исследователи утверждают, что банковская система должна стать драйвером для структурной перестройки экономики, а также «важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики».

2.4 Анализ формирования финансовых ресурсов домашних хозяйств

Финансовые ресурсы домашних хозяйств – это категория, характеризующая финансовые отношения в группе людей, имеющих или не имеющих кровное родство, или финансы одного человека, производящего различные продукты и факторы производства и получающего за это доход. Наиболее точным источником данных об этом виде финансовых ресурсов в России являются данные Росстата.

Выделим состав располагаемых ресурсов домашних хозяйств в среднем на одного члена домашнего хозяйства (табл. 5).

Таблица 5

Доходы домашних хозяйств

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Располагаемые ресурсы - всего |

14633,2 |

16597,1 |

18582,3 |

21198,5 |

22890,1 |

23084,8 |

24209,8 |

|

в том числе: |

|||||||

|

денежные расходы |

12688,0 |

14432,0 |

16062,5 |

18089,9 |

19447,2 |

19293,3 |

20583,5 |

|

стоимость натуральных поступлений продуктов питания |

422,3 |

447,1 |

452,4 |

468,6 |

490,2 |

585,2 |

598,8 |

|

стоимость натуральных поступлений непродовольственных товаров и услуг |

104,3 |

138,5 |

145,4 |

148,7 |

149,5 |

208,9 |

167,8 |

|

сумма сделанных сбережений |

1418,5 |

1579,5 |

1921,9 |

2491,2 |

2803,2 |

2997,4 |

2859,6 |

Таким образом, исходя из таблицы 2.3 можно сделать вывод о том, что в период с 2010 по 2016 годы произошли следующие изменения:

- наблюдался рост располагаемых ресурсов на одного члена домохозяйства с 14633,2 рублей до 24209,8;

- расходы также выросли с 12688 до 20583,5 рублей;

- прирост сбережений с 1418,5 до 2859,6 рублей.

Данные показатели говорят о большом привлечении финансов домохозяйств в экономику страны. Кроме того, увеличение абсолютно всех показателей указывает на рост благосостояния населения и усиление экономической стабильности в стране.

Обратимся к динамике структуры расходов по домохозяйствам в России, представленной в таблице 6.

Таблица 6

Состав потребительских расходов домашних хозяйств в среднем на члена домохозяйства в месяц, в руб.

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|---|---|

|

Потребительские расходы - всего |

10121,5 |

11285,5 |

12623,9 |

13706,7 |

14629,6 |

14712,7 |

16085,7 |

|

в том числе на: |

|||||||

|

продукты питания и безалкогольные |

2999,2 |

3324,5 |

3551,9 |

3794,0 |

4171,2 |

4719,1 |

|

|

напитки |

5193,0 |

||||||

|

алкогольные напитки, табачные |

247,7 |

284,9 |

321,3 |

356,6 |

407,5 |

436,3 |

|

|

изделия |

493,3 |

||||||

|

одежду и обувь |

1094,9 |

1136,7 |

1275,7 |

1306,5 |

1300,1 |

1352,9 |

1478,2 |

|

жилищно-коммунальные услуги, |

1142,2 |

1281,8 |

1372,1 |

1435,1 |

1511,6 |

15891,6 |

|

|

топливо |

1815,9 |

||||||

|

предметы домашнего обихода, |

626,9 |

729,3 |

794,2 |

923,3 |

915,9 |

811,8 |

|

|

бытовую технику и уход за домом |

952,3 |

||||||

|

здравоохранение |

327,3 |

390,6 |

427,0 |

493,5 |

525,6 |

537,9 |

586,2 |

|

транспорт |

1511,7 |

1790,4 |

2182,3 |

2426,5 |

2597,8 |

2124,9 |

2135,8 |

|

связь |

384,2 |

412,4 |

439,6 |

463,4 |

492,8 |

483,8 |

525,3 |

|

организацию отдыха и культурные |

683,7 |

764,0 |

875,2 |

987,4 |

1042,1 |

988,4 |

|

|

мероприятия |

1076,1 |

||||||

|

образование |

131,9 |

134,7 |

159,9 |

133,7 |

147,2 |

131,1 |

132,6 |

|

гостиницы, кафе и рестораны |

340,7 |

360,0 |

430,8 |

501,7 |

523,0 |

515,8 |

560,3 |

|

другие товары и услуги |

631,1 |

676,4 |

793,9 |

884,9 |

994,8 |

1021,0 |

1136,5 |

Таким образом, исходя из таблицы 2.4 можно сделать вывод о том, что в период с 2010 по 2016 годы произошел рост потребительских расходов на одного члена домохозяйства с 10121,5 рублей до 16085,7, а также всех структурных показателей, составляющих сумму расходов. Что касается удельного веса, то, по данным Росстата, доля различных видов потребительских расходов в общем объеме не претерпела существенных изменений, так наибольший рост отмечается в расходах на продукты питания в размере 2,5% от общего объема затрат.

2.5 Приоритетные направления формирования финансовых ресурсов

В плановом периоде необходимо сформировать условия для реализации основных элементов новой модели экономического развития, отечественная экономика должна выйти на стабильный рост, базирующийся на ускоренном росте частных инвестиций с использованием современных технологических решений и механизмов стратегического планирования.

Основными приоритетами экономической политики в прогнозный период являются:

- повышение инвестиционной привлекательности Российской Федерации;

- улучшение делового климата и создание благоприятной деловой среды;

- рост доли производительных расходов в структуре бюджетов бюджетной системы Российской Федерации;

- импортозамещение;

- повышение качества жизни и увеличение объема инвестиций в человеческий капитал;

- сбалансированное региональное развитие;

- повышение качества функционирования институтов государственной власти;

- развитие информационных технологий и поддержка высокотехнологичных секторов экономики.

В части повышения инвестиционной привлекательности Российской Федерации, улучшения делового климата и создания благоприятной деловой среды в 2017 - 2018 годах основное внимание будет уделено реализации новых инициатив предпринимательского сообщества, практике правоприменения и доведения информации о результатах реализации «дорожных карт» до представителей бизнеса. В целях сохранения потенциально платежеспособных участников хозяйственного оборота в законодательство о банкротстве будут внесены изменения, направленные на совершенствование механизмов их финансового оздоровления. Рост доли производительных расходов в структуре бюджетов бюджетной системы Российской Федерации будет обеспечен через использование механизма государственных программ Российской Федерации в бюджетном процессе на фоне проведения бюджетной консолидации, предполагающей, в первую очередь, меры по оптимизации и повышению эффективности бюджетных расходов, не обеспечивающих значительные макроэкономические эффекты.

В рамках процесса импортозамещения, начиная с 2017 года, будут реализованы мероприятия по созданию механизма льготного кредитования для упрощенного доступа сельскохозяйственных товаропроизводителей к кредитным средствам.

В части повышения качества жизни и инвестиций в человеческий капитал запланирован комплекс мероприятий:

- сохранение в 2017 году нулевой ставки НДС в отношении услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении;

- строительство в рамках программы «Жилье для российской семьи» объектов инженерной, социальной и транспортной инфраструктуры;

- создание условий для улучшения гражданами Российской Федерации жилищных условий не реже одного раза в 15 лет.

Ожидается, что к 2018 году средняя процентная ставка по ипотечным жилищным кредитам (в рублях) будет превышать индекс потребительских цен не более чем на 2,2 процентного пункта.

Утверждена программа содействия созданию в субъектах Российской Федерации (исходя из прогнозируемой потребности) новых мест в общеобразовательных организациях на 2016 - 2025 годы, установлены равные условия доступа к финансированию за счет бюджетных ассигнований государственных, муниципальных и частных организаций дополнительного образования детей. Кроме того, создана сеть ресурсных учебно-методических центров по обучению инвалидов на базе образовательных организаций высшего образования.

Все эти мероприятия направлены и зависимы, прежде всего, от финансового развития государства и его хозяйствующих субъектов. В совокупности осуществление данных мер поспособствует постепенному росту государственного финансового сектора, который в свою очередь затронет бизнес, банки и обычных граждан. Под влиянием данных процессов замедлится инфляция, стабилизируется валютный курс, вырастут реальные доход, что поспособствует нормализации экономической ситуации в стране.

ЗАКЛЮЧЕНИЕ

В условиях развития рыночных отношений одним из основных условий эффективного функционирования экономики государства является создание совершенной финансовой системы, поскольку обеспечение надлежащего уровня экономического роста и улучшения благосостояния населения зависит именно от построения эффективной финансовой системы страны. В изучении данного вопроса значительная роль принадлежит исследованию состава и функциональных элементов финансовой системы в целом и определения такого важного звена финансовой системы России, как финансы государственного сектора экономики. Роль и значение последних недооценена, прежде всего, из-за неопределенности относительно состава государственных финансов и четкого определения сущности финансов государственного сектора экономики.

Теоретический анализ образования, формирования, распределения, прогнозирования и использования финансовых ресурсов государства позволяет утверждать, что финансовые ресурсы являются основной базой для экономики государства в целом.

На основании проведенного практического анализа во втором разделе были рассмотрены консолидированный и федеральный бюджеты Российской Федерации за последние годы, финансовые результаты предприятий, банков, как посреднических структур и домашних хозяйств. В целом, можно сделать несколько выводов

- доходы федерального бюджета растут, расходы претерпевают оптимизацию за счет снижения финансирования важных отраслей образования, науки и медицины. Консолидированный бюджет в части доходов и расходов растет, снижаются объемы дефицита;

- сальдированный показатель прибыльности российских предприятий показывает стабильный рост, который тормозится лишь в случае глобальных кризисов, а процент просроченных выплат по заемным и привлеченным финансовым средствам находится на минимальном уровне;

- совокупная величина прибыли банковского сектора за пять лет уменьшилась только на 8,1% и в 2016 году составила 930 млрд. руб. Средний годовой абсолютный прирост составил – 20 556,8 млн. руб., темп прироста показателя зафиксирован на уровне –2,1%. Кроме того, разделив показатели на прибыльные и убыточные учреждения, стоит отметить, что убытки увеличились в 38,7 раз, а прибыль – в 1,3 раза;

- наблюдается рост располагаемых ресурсов на одного члена домохозяйства с 14633,2 рублей до 24209,8, расходов с 12688 до 20583,5 рублей, а также прирост сбережений с 1418,5 до 2859,6 рублей. Расходная часть бюджетов домашних хозяйств показала следующие результаты: рост потребительских расходов на одного члена домохозяйства с 10121,5 рублей до 16085,7, а также всех структурных показателей, составляющих сумму расходов, доля различных видов потребительских расходов в общем объеме не претерпела существенных изменений, так наибольший рост отмечается в расходах на продукты питания в размере 2,5% от общего объема затрат.

В целом, формы и методы создания и использования фондов финансовых ресурсов требуют постоянного совершенствования по следующим направлениям:

- повышение инвестиционной привлекательности Российской Федерации;

- улучшение делового климата и создание благоприятной деловой среды;

- рост доли производительных расходов в структуре бюджетов бюджетной системы Российской Федерации;

- импортозамещение;

- повышение качества жизни и увеличение объема инвестиций в человеческий капитал;

- сбалансированное региональное развитие;

- повышение качества функционирования институтов государственной власти;

- развитие информационных технологий и поддержка высокотехнологичных секторов экономики.

По результатам написания работы можно сделать вывод, что был выполнен ряд задач:

- определены сущность и функции финансов;

- проанализировано современное состояние финансовых ресурсов России;

- рассмотрено деление финансовых ресурсов исходя из классификационного признака централизации;

- проанализирована текущая ситуация с исполнением бюджетов в России и сформированы выводы о финансовом состоянии самостоятельных экономических субъектов;

- выявлены недостатки текущей бюджетной политики и сформировать предложения по ее модернизации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Государственные финансы: курс лекций / сост. П. С. Мигурский.- М.: МГУП, 2008. – 121 с.

- Ермакова Е. А. Государственные финансы в финансовой системе России// Финансы и кредит. — 2010, № — № 3. — С. 32-40

- Лаврушин О.И. Деньги. Кредит. Банки. М.: КноРус, 2010.

- Мотышина М. С. «Методы социально–экономического прогнозирования». - Спб., 2009.

- Ришар Ж. Анализ и аудит хозяйственной деятельности предприятия / Ж.Ришар. — М.: ЮНИТИ, 2016. – 442 с.

- Роджерс Ф.Д. Человек. Фирма. Маркетинг / Ф.Д.Роджерс.- М.: ИНФРА-М, 2016. — 436 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В.Савицкая. — М.: ИНФРА-М, 2016. — 716 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — М.: Новое знание, 2016. — 469 с.

- Стоянова Е.С. Финансовый менеджмент/Е.С. Стоянова. Т.Б.Крылова, И.Т.Балабонов. — М.: Перспектива, 2016. — 321 с.

- Трояновский В.М. Математическое моделирование в менеджменте: учебное посМАГ-Трейдинвесте / В.М.Трояновский. – М.: РДЛ, 2016. – 218с.

- Уткин Э.А. Финансовый менеджмент: учебник для вузов / Э.А.Уткин. – М.: Зерцало, 2016. – 217с.

- Финансы предприятий /под редакцией проф. Н.В.Колчиной. — М.: ЮНИТИ, 2016. — 326 с.

- Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности "Финансы и кредит" (080105) / Под. ред.Г.Б. Поляка. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2011. - 703 с.

- Финансы: учебноепосМАГ-Трейдинвесте / под редакцией А.М. Ковалева. — М.: Финансы и статистика, 2016. — 366 с.

- Черняк В.З. Бизнес-планирование : учебно-практическое посМАГ-Трейдинвесте / В.З.Черняк, А.В.Черняк, И.В.Довиденко. – М.: РДЛ, 2016. – 214с.

- Шеремет А.Д. Методика финансового анализа предприятия / А.Д.Шеремет, Р.С.Сайфуллин. – М.: ЮНИ-ГЛОБ, 2016. — 452 с.

- Шеремет А.Д. Финансы предприятий / А.Д.Шеремет, Р.С.Сайфулин. - М.: ИНФРА-М, 2016. — 412 с.

- Шуляк Ф.С. Финансы предприятия: учебник / Ф.С.Шуляк. — М.: Велби, 2016. — 579 с.

- Экономика и социология труда/ под ред. Н.Н. Абакумовой. – Новосибирск: НГАЭиУ, 2016. — 325с.

-

Государственные финансы: курс лекций / сост. П. С. Мигурский.- М.: МГУП, 2008. – 121 с ↑

- Взаимосвязь кредита и денег в системе экономических отношений

- Корпоративная культура в организации (на примере ресторана Турист г. Иваново)

- Гражданство Российской Федерации: понятия и принципы

- Виды юридической ответственности

- Понятие правоприменительной деятельности, её виды и принципы (Уголовное право)

- Правовые отношения (Основные подходы к определению понятию права)

- Корпоративная культура в организации (Теоретические аспекты реализации корпоративной культуры в организации)

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли предприятия))

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (Информационные системы и технологии)

- Тестирование производительности программ : подходы в зависимости от категорий приложений

- Прекращения участия в предпринимательской деятельности посредством безвозмездной передачи бизнеса новым владельцам (Характеристика института прекращения участия в предпринимательской деятельности посредством безвозмездной передачи бизнеса новым владельцам)

- Понятие правонарушения (Состав, виды правонарушения)