Финансовые ресурсы (Сущность и виды)

Содержание:

ВВЕДЕНИЕ

От наличия финансовых ресурсов, зависит устойчивость финансового состояния, возможности дальнейшего развития компании. Для того чтобы обеспечить эффективную работу финансового механизма управления финансовыми ресурсами коммерческого предприятия, необходимо рассчитать систему показателей анализа эффективности финансового управления и систематически осуществлять их оценку.

Эффективность формирования, распределения и использования финансовыми ресурсами является одним из важнейших элементов деятельности любой компании, который играет значимую роль в существовании организации. С помощью данного вида ресурсов появляется возможность взаимодействовать с внешней средой – рассчитываться с банками, поставщиками, а также покупателями. Внутри организации движение финансовых потоков происходит также после перераспределение финансовых ресурсов. Для того чтобы предприятие приносило прибыль, необходимо организовать надежную систему управления финансовыми ресурсами, которая могла бы обеспечить успешный процесс управления и реализацию продукции с максимальной отдачей, выполнять краткосрочные планы и достигать цели в минимальные сроки.

Таким образом, актуальность темы данной работы заключается в том, что от эффективного управления финансовыми ресурсами предприятия зависит его финансовая устойчивость, финансовое состояние в целом и привлекательность для потенциальных инвесторов и кредиторов, особенно в условиях проявления кризисных явлений в экономике.

Большое количество научных трудов различных авторов посвящено данной тематике. К ним относятся труды таких ученых как: И.А. Бланка, В.Я. Ушакова, В.Г. Когденко, Г.В. Савицкой, В.В. Ковалева, А.Б. Аллакова, И.А. Скрипачева, А.Ю. Волкова, Е.Б. Зборовской, А.А. Володиной, В.В. Терешиной, Л.Н. Ряполовой, В.И. Титова и др.

Цель работы - исследование финансовых ресурсов ФГУП «Росморпорт», а также разработать рекомендации по повышению эффективности управления финансовыми ресурсами ФГУП «Росморпорт».

В соответствии с целью необходимо решить следующие задачи:

- изучить сущность и виды финансовых ресурсов;

- изучить порядок формирования, распределения и использования финансовых ресурсов;

- изучить методы управления финансовыми ресурсами;

- исследовать организационно-эконмическую характеристику ФГУП «Росморпорт»;

- провести анализ финансовых ресурсов ФГУП «Росморпорт»;

- предложить рекомендации по улучшению управления финансовыми ресурсами.

Объектом исследования является ФГУП «Росморпорт».

Предметом исследования являются финансовые ресурсы.

Теоретической базой исследования выступает учебная литература по финансовому менеджменту, финансам предприятия, статьи в периодической печати.

Работа включает в себя введение, две главы, заключение и список использованных источников.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ ФИНАНСОВЫХ РЕСУРСОВ

1.1 Сущность и виды финансовых ресурсов

Предпринимательская деятельность предполагает управление финансами, денежными средствами, путем их вкладов и трат, с целью получения прибыли в будущем. Соответственно, для этого субъекту хозяйствования необходимо иметь капитал, который может формироваться благодаря вложенным ресурсам различного происхождения.

Нужно сказать о том, что в понятие «финансовые ресурсы» различные авторы вкладывают разный смысл.

По мнению Леонтьева В.А., финансовые ресурсы выражают реальный денежный оборот предприятия или корпорации (поток денежных средств). Источником их образования являются денежные доходы, поступления средств как внутренние, так и внешние[1].

По мнению Кириченко Т.В., финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного производств[2].

По мнению Бабкиной Е.В., под финансовыми ресурсами предприятия понимается совокупность аккумулированных им собственных и заемных денежных средств и их эквивалентов в форме целевых денежных фондов, предназначенных для обеспечения его хозяйственной деятельности в предстоящем периоде[3].

Таким образом, финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли (рисунок 1).

Виды финансовых ресурсов предприятия

Внутренние финансовые ресурсы – это разновидность ресурсов предприятия, которая выражается в форме собственного капитала.

Внешние финансовые ресурсы – это разновидность ресурсов предприятия, которая выражается в форме привлеченного и заемного капитала.

Рисунок 1. Виды финансовых ресурсов

Собственный капитал предприятия формируется, в первую очередь, благодаря вкладам участников. В дальнейшем, если осуществляемая юридическим лицом деятельность будет успешна, источником формирования внутренних ресурсов будет доход от такой деятельности. Чистая прибыль вычисляется из суммы доходов и расходов, которые включают в себя затраты на ведение деятельности и оплату необходимых платежей (налогов, кредитных обязательств и т.д.). Кроме того, операционный бюджет предприятия выражается и в амортизационных начислениях[4].

К собственным финансовым ресурсам относятся:

1. Уставной капитал. Активы вновь созданного предприятия состоят из денежных и имущественных взносов соучредителей. Начальный капитал АО именуется акционерным и состоит из оплаченных акций. Его минимальный размер колеблется от 10 тыс. руб. для непубличных, до 100 тыс. руб. для публичных АО (ст. 25, 26 28-ФЗ «Об АО»)[5].

2. Капитализируемые резервы. Резервный капитал обязателен для формирования в АО, по желанию учредителей может создаваться в ООО. Его размер определяется статусом, нормативно он не установлен.

3. Добавочный капитал. Согласно ст. 17 14-ФЗ капитал ООО может наращиваться за счет вкладов соучредителей либо посторонних лиц деньгами или имуществом.

4. Нераспределенная прибыль. Полученная прибыль может распределяться между соучредителями пропорционально их долям/пакетам акций либо инвестирована в развитие. В последнем случае активы компании увеличиваются[6].

5. Целевое финансирование. Этот вид поступлений характерен для неприбыльных учреждений, унитарных предприятий.

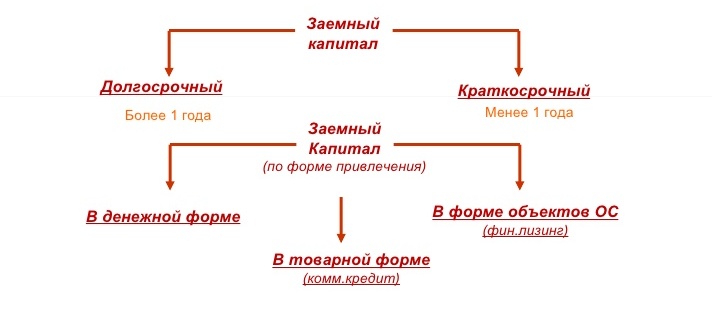

Заемный капитал – это денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Виды заемного капитала (рисунок 2).

Рисунок 2. Виды заемного капитала

Заемный капитал – это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

Помимо заемных, в число привлеченных денежных средств, включаются средства от эмиссии ценных бумаг (акций или облигаций), паи в уставной капитал, а также целевое государственное финансирование либо бюджетное субсидирование. Привлеченный капитал можно разделить на краткосрочный (на период до года) и долгосрочный капитал[7].

Первый выражается в инвестировании деятельности предприятия сторонними лицами, юридическими или физическими. Порой, обладающие достаточным количеством ресурсов субъекты предпочитают финансирование уже существующего бизнеса вместо создания собственного. Кроме того, инвестирование определенного предприятия может осуществляться с целью выкупа акций и получения права управления.

Ссудный капитал передается субъекту хозяйствования только на время, при этом, финансовая организация имеет свою выгоду, выражающуюся в форме процентных выплат.

Заемными источниками финансовых ресурсов являются:

1. Сотрудничество с российскими банками. Здесь есть доступ к таким услугам, как проведение операций с векселями, факторинг, оформление краткосрочных и долгосрочных кредитов.

2. Обращение в лизинговые компании. В этом случае возможно оформление финансового лизинга, когда необходимое оборудование или техника предоставляется в аренду на определенный срок и с правом выкупа.

3. Кредиты в инвестиционных фондах – факторинг, проведение вексельных операций.

4. Сотрудничество с другими компаниями – возможно осуществление вексельных расчетов, оформление товарного кредита, проведение взаиморасчетов и так далее[8].

1.2 Порядок формирования, распределение и использование финансовых ресурсов

Порядок формирования, распределение и использование финансовых ресурсов установлен действующими в настоящее время нормативно-правовыми актами.

Первоначальный капитал для ведения бизнеса формируется на основе уставного, привлеченного или заемного капитала. Далее собственный капитал формируется преимущественно как результата основной деятельности.

Процесс формирования, распределения и использования собственных финансовых ресурсов предприятия как результат ведения основной деятельности может быть представлен следующим образом - рис.3.

+ Выручка от реализации

− Себестоимость продаж

Валовая прибыль

− Управленческие расходы

− Коммерческие расходы

Прибыль от продаж

+ Прочие доходы

− Прочие расходы

Прибыль до налогообложения

− Налог на прибыль

Чистая прибыль

Рисунок 3. Схема формирования, распределения и использования собственных финансовых ресурсов предприятия как результат ведения основной деятельности[9]

Под выручкой понимаются все денежные средства, полученные предприятием от реализации товаров или услуг. Выручка образуется как произведение количества реализованных товаров или услуг на их цены.

Использование денежных средств, полученных от реализации товаров и услуг, осуществляется в соответствии со сметой доходов и расходов по приносящей доход деятельности по кодам экономической классификации.

Средства, полученные от реализации товаров и услуг, расходуются на возмещение расходов, связанных с реализацией этих товаров и услуг, развитие и укрепление материально-технической базы отделения, повышение уровня и квалификации работников, усовершенствование и внедрение новых методик лечения и оказания услуг населению, поощрение и стимулирование работников.

Привлеченный и заемный капитал формируется как капитал, полученный от внешних финансово-кредитных учреждений и других юридических лиц.

В качестве источников финансирования оборотных активов предприятия используют преимущественно краткосрочное кредитование.

Краткосрочное кредитование предназначается для удовлетворения потребностей предприятия, возникающих в недолговременном финансировании.

Средства при данном виде кредитования используются:

- для финансирования образующихся разрывов в платежном балансе;

- при возникновении дефицита доступных денежных средств на банковском расчетном счете;

- при недлительных коммерческих операциях;

- с целью придания дополнительного ускорения оборота основных активов;

- в виде обязательной страховки;

- в ситуации приостановки расчетных платежей с поставщиками[10].

На период, имеющий продолжительность до тридцати календарных дней, краткосрочное кредитование осуществляется с целью совершения таких финансовых операций, как:

- восполнение главных оборотных активов для покупки расходных материалов, товаров, комплектующих, разных видов техники;

- финансирование краткосрочных разрывов при обязательных платежах.

Банками, с которыми предприятия имеют положительный долгий опыт взаимодействия, предоставляется овердрафт.

Стоит сказать, что в современной экономической ситуации источники формирования данных видов капитала могут пересекаться. То есть, привлеченные к деятельности предприятия финансовые ресурсы зачастую сами состоят из кредитных средств. Это не всегда хорошо, ведь оборот таких ресурсов затруднителен, поскольку банки и другие финансовые организации предпочитают осуществлять ужесточенный контроль за денежными средствами, выданными взаймы[11].

Привлечение капитала через рынок ценных бумаг играет важную роль в рыночной экономике. Средства, полученные в результате эмиссии и размещения ценных бумаг, являются одним из основных источников финансовых ресурсов предприятия.

Ценные бумаги, обращающиеся на финансовом рынке, по экономическому содержанию подразделяются на два основных вида:

- долевые, представляющие собой непосредственную долю их владельца (держателя) в реальной собственности и делающие его совладельцем последней (обычные и привилегированные акции акционерных обществ);

- долговые, которые характеризуются обычно твердо фиксированной процентной ставкой и обязательством эмитента выплатить сумму долга в определенный срок (классическим примером долговых ценных бумаг являются облигации).

1.3 Методы управления финансовыми ресурсами

Управление финансовыми ресурсами предприятия - это совокупность целенаправленных методов, операций, рычагов, приемов воздействия на разнообразные виды финансов для достижения определенного результата.

Основными резервами повышения эффективности использования финансовых ресурсов могут быть: рост оборачиваемости за счет роста сбыта и стимулировании продаж, снижение запасов, нормирование оборотных средств.

Собственный капитал можно увеличить с помощью увеличения объема продаж.

Повысить объем продаж предприятию помогут следующие меры:

- расширение ассортимента товаров, работ, услуг;

- улучшение использования ресурсов предприятия;

- улучшить обслуживание покупателей с помощью внедрения стандартов обслуживания, внедрение метода «тайного покупателя»;

- повышения квалификации персонала с помощью тренингов продаж;

- улучшение системы стимулирования сбыта;

- улучшение системы продвижения товаров;

- улучшение рекламной политики и др.[12]

К мерам по снижению расходов можно отнести следующие меры:

- поиск новых поставщиков материалов, основных средств, услуг с более низкими ценами;

- внедрение ресурсосберегающих технологий;

- оптимизация издержек обращения;

- улучшение логистики предприятия;

- оптимизация системы налогообложения;

- снижение прочих расходов;

- сокращение численности персонала;

- переезд в помещение с более низкой арендной платой;

- внедрение аутсорсинга и др.

Можно выделить следующие риски, связанные с дебиторской задолженностью:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Снижение операционных рисков достигается построением четкой системы управления дебиторской задолженностью.

Большие объемы таких долгов по расчетам за товары чаще всего являются свидетельством того, что компания активно пользуется товарными займами. Если компания кредитует потребителей своей продукции, то она частично делится с ними своими доходами. Но когда платежи подходят к концу, фирма должна сама прибегать к займам для того, чтобы иметь возможность продолжать свою деятельность, но таким образом увеличивается кредиторская задолженность фирмы, и кредиторы вскоре могут предъявить требования к предприятию[13].

Для того чтобы не получить просроченную либо вовсе безнадежную дебиторскую задолженность, принимаются следующие меры:

1) Отслеживание должников с помощью компьютерных программ следует производить каждую неделю. Сейчас все программы для учета имеют функцию формирования отчетов в короткое время. Это дает возможность следить за финансовым положением постоянно.

2) Систематическое напоминание о сроке платежа покупателю. Чем раньше будет выставлен счет, тем быстрее по нему будут перечислены финансовые средства. Можно к счету приложить письмо, либо прописать эти сведения внизу счета. Это совершается с целью посеять мысль о необходимости оплаты в мозге дебитора.

3) Скидочная структура для своевременной оплаты – хороший метод стимуляции покупателей вовремя погашать долги. То есть клиент видит перспективу скидки, к примеру, в 3%, если оплата будет произведена вовремя, например, в срок 10 дней, в то время как в соглашении прописан период в 30 дней с момента получения счета.

4) Стабильная, регулярная деятельность в направлении получения долгов с должников сильно повышает шансы на получение средств. Письменные уведомления должны сопровождаться телефонными напоминаниями. Безусловно, не стоит сразу же напоминания приравнивать к преследованию. Беседовать лучше вежливо, но твердо. Необходимо интересоваться, когда они смогут выплатить долг.

5) Прописывание в соглашении такого пункта, как штрафы и проценты за несвоевременную оплату — довольно эффективный метод. Посмотрите на счета за коммунальные услуги, чтобы ознакомиться с борьбой против дебиторской задолженности в этой сфере. Причем надо отметить, довольно успешной борьбой.

6) Передача задолженности по факторингу — крайний метод, когда испробованы все методы по взысканию, поскольку факторинговая фирма обязательно возьмет свой процент с полученного долга[14].

Для управления кредиторской задолженностью на практике применяются два основных варианта: оптимизация и минимизация. Целесообразно взять курс на минимизацию, а в дальнейшем оптимизировать кредиторскую задолженность. В этой связи можно выделить следующие меры поддержания стабильной ситуации с кредиторской задолженностью, а также развития деятельности предприятия, в будущем:

- создание эффективной системы контроллинга;

- организация системы бюджетирования;

- разработка программ маркетинга и системы мотивации работников;

- увеличение уставного капитала, формирование добавочного капитала;

- модернизация производства и развитие услуг сервиса.

Все предприятия обязаны проводить инвентаризацию активов и обязательств. В процессе инвентаризации должна быть выявлена просроченная задолженность и задолженность, невозможная к взысканию.

Просроченная кредиторская задолженность несет не только репутационные риски, но и риск потери бизнеса. Любой кредитор может обратиться в суд с заявлением о признании предприятия банкротом при наличии признаков ее несостоятельности. Вот почему важно проводить регулярный анализ финансово-хозяйственной деятельности и не допускать просроченной кредиторской задолженности[15].

Из всего вышесказанного в первой главе, можно сделать вывод о том, что под финансовыми ресурсами понимаются собственные, заемные и привлеченные денежные средства, которые служат источниками формирования активов предприятия и ведения хозяйственной деятельности. К собственным финансовым ресурсам относятся: уставной капитал; капитализируемые резервы; добавочный капитал; нераспределенная прибыль, целевое финансирование. К заемному капиталу относятся денежные средства, выдаваемые кредиторами на условиях срочности, платности и возвратности. Порядок формирования, распределение и использование финансовых ресурсов установлен действующими в настоящее время нормативно-правовыми актами. Первоначальный капитал для ведения бизнеса формируется на основе уставного, привлеченного или заемного капитала. Далее собственный капитал формируется преимущественно как результата основной деятельности. Привлеченный и заемный капитал формируется как капитал, полученный от внешних финансово-кредитных учреждений и других юридических лиц. Методы управления финансовыми ресурсами предприятия основаны на мерах по увеличению собственного капитала и оптимизации заемного капитала.

ГЛАВА 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОЙ ХАРАКТЕРИСТИКИ ФГУП «РОСМОРПОРТ» И ЕГО ФИНАНСОВЫХ РЕСУРСОВ

2.1 Организационно-экономическая характеристика ФГУП «Росморпорт»

ФГУП было создано в 2003 году. Основным видом деятельности ФГУП «Росморпорт» является оказание услуг морских портов.

Адрес: г. Москва, ул. Сущевская, д. 19, стр. 7.

Виды услуг, осуществляемые ФГУП «Росморпорт», и направленные на обеспечение безопасности мореплавания в портах и на подходах к ним: обеспечение лоцманской проводки судов; ледокольное обеспечение круглогодичной навигации; предоставление судам навигационно-гидрографического обеспечения; предоставление судам услуг по обеспечению безопасности мореплавания на акваториях морских портов и подходах к ним, включая развитие объектов инфраструктуры морских портов, содержание акваторий, подходных каналов, судоходных путей в параметрах, обеспечивающих безопасное плавание судов.

Общество с ограниченной ответственностью – организация коммерческого характера, которая создается одним или несколькими лицами с целью получения систематической прибыли.

Такое предприятие может быть учреждено либо одним лицом, либо несколькими лицами, решившими совместно открыть ее. Общество с ограниченной ответственностью можно определить по таким признакам. Участники организации несут ограниченную ответственность в пределах вкладов, из которых сформирован уставный капитал предприятия. Оно создано одним, либо несколькими физическими или юридическими лицами.

Следует отметить, что, не смотря на то, что общество с ограниченной ответственностью может быть создано одним лицом, в него должно входить несколько участников. Если говорить конкретнее, то их может быть от двух, до пятидесяти человек. Если количество участников превышает пятьдесят человек, то в соответствии с законодательством, необходимо создать производственный кооператив, либо же открытое акционерное общество. Общество с ограниченной ответственностью может заниматься любой деятельностью, если она не запрещена законом.

Общество с ограниченной ответственность в условиях современной экономики представляет собой наиболее востребованный вид организаций, который имеет определенные преимущества и недостатки. К очевидным преимуществам общества с ограниченной ответственностью первым делом можно отнести возможность учреждения его несколькими участниками. Причем они могут являться как юридическими, таки и физическими лицами. Помимо этого, для общества с ограниченной ответственностью отсутствует ограничение по величине уставного фонда. Не включая денежных средств, в этот капитал могут быть вложены ценные бумаги и другое ценное имущество, а вкладчики не несут ответственности за действия организации. К недостаткам первым делом следует отнести возможность выхода вкладчика из общества с ограниченной ответственностью в любой момент времени, что в некоторых случаях может повлечь за собой ликвидацию организации.

Динамика финансовых результатов ФГУП «Росморпорт» за 2016-2018 гг. представлена в таблице 1.

Таблица 1

Динамика финансовых результатов ФГУП «Росморпорт» за 2016-2018 гг., тыс. руб.

|

Наименов. показателей |

2016 год |

2017 год |

Отн. прирост 2017/ 2016, % |

2018 год |

Отн. прирост 2018/ 2017, % |

|

Объем оказанных услуг |

22584036,00 |

25084053,00 |

11,07 |

26916666,00 |

7,31 |

|

Себестоимость продаж |

17722721,00 |

19101831,00 |

7,78 |

21155764,00 |

10,75 |

|

Прибыль валовая |

4861315,00 |

5982222,00 |

23,06 |

5760902,00 |

-3,70 |

|

Затраты на управление |

3106193,00 |

3175179,00 |

2,22 |

3540967,00 |

11,52 |

|

Продолжение таблицы 1 |

|||||

|

Прибыль реализации |

1755122,00 |

2807043,00 |

59,93 |

2219935,00 |

-20,92 |

|

Проценты к получению |

154524,00 |

172056,00 |

11,35 |

144842,00 |

-15,82 |

|

Проценты к уплате |

14253,00 |

308,00 |

-97,84 |

243,00 |

-21,10 |

|

Прочие поступления |

2054329,00 |

1604313,00 |

-21,91 |

2311650,00 |

44,09 |

|

Прочие затраты |

2453112,00 |

2873930,00 |

17,15 |

2733278,00 |

-4,89 |

|

Прибыль до уплаты налогов |

1502559,00 |

1709373,00 |

13,76 |

1942906,00 |

13,66 |

|

Налог на прибыль и прочие налоговые обязательства |

572882,00 |

839997,00 |

46,63 |

911544,00 |

8,52 |

|

Прибыль чистая |

929677,00 |

869376,00 |

-6,49 |

1031362,00 |

18,63 |

Таким образом, за 2016-2018 гг. наблюдается положительная динамика финансовых результатов в связи с ростом объема продажи увеличения прочих доходов. Повышение объема продаж произошло по причине роста спроса на услуги предприятия. Увеличение прочих доходов связано с участием предприятия в инвестиционных проектах совместно с другими предприятиями.

2.2 Анализ финансовых ресурсов ФГУП «Росморпорт»

Динамический анализ финансовых ресурсов ФГУП «Росморпорт» за 2016-2018 гг. представлен в таблице 2.

Таблица 2

Динамический анализ финансовых ресурсов ФГУП «Росморпорт» за 2016-2018 гг.

|

Показатели |

На 31 декабря 2016 г. |

На 31 декабря 2017 г. |

Абс. изм., 2017-2016 |

На 31 декабря 2018 г. |

Абс. изм, 2018-2017 |

|

Собственный капитал, в т. ч. |

188071847,00 |

206825375,0 |

18753528,00 |

212855447 |

6030072,00 |

|

Уставный капитал |

32729470,00 |

64224601,00 |

31495131,00 |

102717119 |

38492518,00 |

|

Переоценка внеоборотных активов |

29826,00 |

29826,00 |

0,00 |

29826,00 |

0,00 |

|

Продолжение таблицы 2 |

|||||

|

Добавочный капитал |

147367805,00 |

134038771,0 |

-13329034,00 |

100670784 |

-33367987 |

|

Резервный капитал |

54886,00 |

62749,00 |

7863,00 |

69270,00 |

6521,00 |

|

Нераспределенная прибыль |

7889860,00 |

8469428,00 |

579568,00 |

9368448,0 |

899020,00 |

|

Долгосрочные заемные средства, в т. ч. |

3070431,00 |

2754814,00 |

-315617,00 |

5915859,0 |

3161045,00 |

|

Заемные средства |

0,00 |

0,00 |

0,00 |

3182000,0 |

3182000,00 |

|

Отложенные налоговые обязательства |

1561048,00 |

1554063,00 |

-6985,00 |

1930204,0 |

376141,00 |

|

Оценочные обязательства |

7147,00 |

13480,00 |

6333,00 |

0,00 |

-13480,00 |

|

Прочие обязательства |

1502236,00 |

1187271,00 |

-314965,00 |

803655,00 |

-383616,00 |

|

Краткосрочные заемные средства, в т. ч. |

5780650,00 |

5596028,00 |

-184622,00 |

8067150,0 |

2471122,00 |

|

Заемные средства |

125988,00 |

0,00 |

-125988,00 |

1828367,0 |

1828367,00 |

|

Кредиторская задолженность |

3106283,00 |

2959663,00 |

-146620,00 |

3559578,0 |

599915,00 |

|

Доходы будущих периодов |

623881,00 |

585329,00 |

-38552,00 |

545500,00 |

-39829,00 |

|

Оценочные обязательства |

1924498,00 |

2051036,00 |

126538,00 |

2133705,0 |

82669,00 |

|

Всего |

196922928,00 |

215176217,0 |

18253289,00 |

226838456 |

11662239,0 |

Исходя из результатов анализа, можно сделать следующие выводы:

− собственный капитал ФГУП «Росморпорт» повысился с 188071847,00 до 212855447,00 тыс. руб., так как вырос уставный капитал, резервный капитал и нераспределенная прибыль;

− долгосрочные обязательства увеличились с 3070431,00 до 5915859,00 тыс. руб., так как увеличились заемные средства и отложенные налоговые обязательства;

− краткосрочные обязательства увеличились с 5780650,00 до 8067150,00 тыс. руб., так как выросли все их элементы, кроме доходов будущих периодов;

− в целом финансовые ресурсы ФГУП «Росморпорт» повысилась с 196922928,00 до 226838456,00 тыс. руб., так как всех увеличились все составляющие элементы

Структурный анализ финансовых ресурсов ФГУП «Росморпорт» за 2016-2018 гг. представлен в таблице 3.

Таблица 3

Структурный анализ финансовых ресурсов ФГУП «Росморпорт» за 2016-2018 гг.

|

Показатели |

Уд. вес на конец 2016 года, % |

Уд. вес на конец 2017 года, % |

Абс. изм. уд. веса, 2017-2016 |

Уд. вес на конец 2018 года, % |

Абс. изм. уд. веса, 2018-2017 |

|

Собственный капитал, в т. ч. |

95,51 |

96,12 |

0,61 |

93,84 |

-2,28 |

|

Уставный капитал |

16,62 |

29,85 |

13,23 |

45,28 |

15,43 |

|

Переоценка внеоборотных активов |

0,02 |

0,01 |

0,00 |

0,01 |

0,00 |

|

Добавочный капитал (без переоценки) |

74,84 |

62,29 |

-12,54 |

44,38 |

-17,91 |

|

Резервный капитал |

0,03 |

0,03 |

0,00 |

0,03 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

4,01 |

3,94 |

-0,07 |

4,13 |

0,19 |

|

Долгосрочные заемные средства, в т. ч. |

1,56 |

1,28 |

-0,28 |

2,61 |

1,33 |

|

Заемные средства |

0,00 |

0,00 |

0,00 |

1,40 |

1,40 |

|

Отложенные налоговые обязательства |

0,79 |

0,72 |

-0,07 |

0,85 |

0,13 |

|

Оценочные обязательства |

0,00 |

0,01 |

0,00 |

0,00 |

-0,01 |

|

Прочие обязательства |

0,76 |

0,55 |

-0,21 |

0,35 |

-0,20 |

|

Краткосрочные заемные средства, в т.ч. |

2,94 |

2,60 |

-0,33 |

3,56 |

0,96 |

|

Заемные средства |

0,06 |

0,00 |

-0,06 |

0,81 |

0,81 |

|

Кредиторская задолженность |

1,58 |

1,38 |

-0,20 |

1,57 |

0,19 |

|

Продолжение таблицы 3 |

|||||

|

Доходы будущих периодов |

0,32 |

0,27 |

-0,04 |

0,24 |

-0,03 |

|

Оценочные обязательства |

0,98 |

0,95 |

-0,02 |

0,94 |

-0,01 |

|

Всего |

100,00 |

100,00 |

0,00 |

100,00 |

0,00 |

Исходя из результатов анализа, можно сделать следующие выводы:

− удельный вес собственного капитала снизился с 95,51 до 93,84%, так как произошло уменьшение удельного веса добавочного капитала;

− удельный вес долгосрочных обязательств вырос с 1,56 до 2,61%, так как произошло уменьшение удельного веса всех их элементов, кроме прочих обязательств;

− удельный вес краткосрочных обязательств вырос с 2,94 до 3,56% , так как произошло увеличение удельного веса заемных средств;

− наибольший удельный вес на конец 2018 года занимает собственный капитал;

− в составе собственного капитала наибольший удельный вес занимает уставный капитал.

В целом можно сделать вывод о том, что, большие структурные сдвиги в финансовых ресурсах ФГУП «Росморпорт» за 2016-2018 гг. имели место.

Динамика показателей рентабельности ФГУП «Росморпорт» за 2016-2018 гг. представлена в таблице 4.

Таблица 4

Динамика показателей рентабельности ФГУП «Росморпорт» за 2016-2018 гг., %

|

Наименов. показателей |

2016 год |

2017 год |

Абс. изм. 2017-2016 |

2018 год |

Абс. изм. 2018-2017 |

|

Показатель рентабельности собственного капитала |

0,52 |

0,44 |

-0,08 |

0,49 |

0,05 |

|

Показатель рентабельности заемного капитала |

9,83 |

10,11 |

0,28 |

9,24 |

-0,87 |

Исходя из результатов анализа, можно сделать следующие выводы:

− уровень рентабельности собственного капитала уменьшился с 0,52 до 0,49%, так как увеличилась его среднегодовая стоимость. То есть финансовая отдача от использования собственного капитала предприятия и возможность ФГУП «Росморпорт» регенерировать доход без учета структуры капитала, правильность распределения финансовых средств уменьшилась;

− уровень рентабельности заемного капитала уменьшился с 9,83 до 9,24%, так как увеличилась его среднегодовая стоимость. То есть финансовая отдача от использования заемного капитала предприятия и возможность ФГУП «Росморпорт» регенерировать доход без учета структуры капитала, правильность распределения финансовых средств уменьшилась.

В целом можно сделать вывод о том, что показатели рентабельности в основном снизились по причине увеличения среднегодовой стоимости собственного и заемного капитала.

Динамика показателей оборачиваемости финансовых ресурсов ФГУП «Росморпорт» за 2016-2018 гг. представлена в таблице 5.

Таблица 5

Динамика показателей оборачиваемости финансовых ресурсов ФГУП «Росморпорт» за 2016-2018 гг., об.

|

Показатели |

2016 г. |

2017 г. |

Абсол. изм., 2017-2016 |

2018 г. |

Абсол. изм., 2018-2017 |

|

Коэффиц. оборачиваемости собственного капитала |

0,13 |

0,13 |

0,00 |

0,13 |

0,00 |

|

Коэффиц. оборачиваемости совокупного капитала |

0,12 |

0,12 |

0,00 |

0,12 |

0,00 |

|

Коэффиц. оборачиваемости заемного капитала |

2,39 |

2,92 |

0,53 |

2,41 |

-0,51 |

Исходя из результатов анализа, можно сделать следующие выводы:

− оборачиваемость собственного капитала не изменилась;

− оборачиваемость собственного капитала не изменилась;

− оборачиваемость заемного капитала увеличилась с 2,39 до 2,41 об., так как произошло увеличение выручки.

2.3 Рекомендации по улучшению управления финансовыми ресурсами

В качестве рекомендаций по улучшению управления финансовыми ресурсами ФГУП «Росморпорт» предлагается реализовать следующие меры:

1. Регистрация в Центре электронных торгов «В2В-Center» для повышения объема продаж, прибыли и собственного капитала.

B2B-center – площадка для электронных торгов, которую разработали и оптимизировали специально для коммерческих организаций. Здесь они могут проводить корпоративные закупки и продажи.

Многие крупные организации задумываются о внедрении нового подхода к организации закупочной деятельности. Интерес к автоматизации проявляют именно частные компании, собственники которых хотят получить удобный и функциональный сервис по подбору поставщиков. На рынке немало онлайн-платформ, предоставляющих такие возможности. Одна из них – b2b торговая площадка.

Б2Б торговая площадка открыта АО «Центр развития экономики» 15 лет назад. С самого начала она задумывалась как платформа для проведения закупок в business-to-business сегменте, откуда и пошло название В2В торговая площадка, официальный сайт – www.b2b-center.ru. Первый крупный проект был посвящен государственным закупкам электроэнергии. В2В-энерго торговая площадка (официальный сайт b2b-energo.ru) работает до сих пор, и в свое время была высоко оценена рядом министерств. За 15 лет пространство B2B-center заметно расширилось. Теперь оно объединяет еще около 40 отраслевых и корпоративных электронных систем. Цель площадки – помочь компаниям эффективно взаимодействовать при закупках и продажах работ, товаров и услуг. Насколько они справляются с этой задачей, оценили уже более 240 тысяч зарегистрированных организаций.

По официальным данным, за 15 лет работы на площадке было проведено 808000 процедур. На конец 2017 года актуальными значились 5 200 лотов. То есть фактически каждый день проводится примерно 150 торговых процедур. В общей сложности за время работы удалось заключить контракты на общую сумму 9,4 трлн. рублей.

Экономическое обоснование увеличения объема продаж в результате реализации данного мероприятия основано на методе экспертных оценок – таблица 6. В качестве экспертов выступали управленческие сотрудники ФГУП «Росморпорт».

Таблица 6

Экспертные оценки увеличения объема продаж в результате реализации данного мероприятия, %

|

Мероприятие |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

|

Регистрация в Центре электронных торгов «В2В-Center» |

3 |

5 |

4 |

4 |

Таким образом, планируется, что регистрация в Центре электронных торгов «В2В-Center» приведет к увеличению выручки ФГУП «Росморпорт» в среднем на (3+5+4+4)/4=4%.

Динамика финансовых результатов ФГУП «Росморпорт» до и после первого мероприятия представлена в таблице 3.2.

Рассчитаем выручку: 26916666,00*1,04=27993332,64 тыс. руб.

Постоянные затраты не изменятся.

Рассчитаем переменные затраты: 14809034,8*1,04=15401396,19 тыс. руб.

Рассчитаем себестоимость продаж: 6346729,2+15401396,19=21748125,39 тыс. руб.

Рассчитаем валовую прибыль: 27993332,64-21748125,39=6245207,25 тыс. руб.

Рассчитаем затраты на управление, которые увеличатся на сумму расходов на регистрацию в Центре электронных торгов «В2В-Center»: 3540967,00+120=3541087 тыс. руб.

Рассчитаем прибыль от реализации услуг: 6245207,25-3541087=2704120,25 тыс. руб.

Рассчитаем прибыль до уплаты налогов: 2704120,25+144842,00-243,00+2311650,00-2733278,00= 2427091,25 тыс. руб.

Таблица 7

Динамика финансовых результатов ФГУП «Росморпорт» до и после первого мероприятия, тыс. руб.

|

Показатели |

До мероприятия |

После мероприятия |

Абс. изм., +/- |

Отн. изм., % |

|

Выручка |

26916666,00 |

27993332,64 |

1076666,64 |

4,00 |

|

Себестоимость продаж |

21155764,00 |

21748125,39 |

592361,39 |

2,80 |

|

Прибыль валовая |

5760902,00 |

6245207,25 |

484305,25 |

8,41 |

|

Затраты на управление |

3540967,00 |

3541087,00 |

120,00 |

0,00 |

|

Прибыль от реализации |

2219935,00 |

2704120,25 |

484185,25 |

21,81 |

|

Проценты к получению |

144842,00 |

144842,00 |

0,00 |

0,00 |

|

Проценты к уплате |

243,00 |

243,00 |

0,00 |

0,00 |

|

Прочие поступления |

2311650,00 |

2311650,00 |

0,00 |

0,00 |

|

Прочие затраты |

2733278,00 |

2733278,00 |

0,00 |

0,00 |

|

Прибыль до уплаты налогов |

1942906,00 |

2427091,25 |

484185,25 |

24,92 |

|

Налог на прибыль и прочие налоговые обязательства |

911544,00 |

485418,25 |

-426125,75 |

-46,75 |

|

Прибыль чистая |

1031362,00 |

1941673,00 |

910311,00 |

88,26 |

|

Показатель рентабельности собственного капитала, % |

0,49 |

0,93 |

0,44 |

- |

|

Показатель рентабельности заемного капитала, % |

9,24 |

17,39 |

8,15 |

- |

Можно сделать следующие выводы:

- выручка увеличится на 1076666,64 тыс. руб. или на 4%;

- чистая прибыль и собственный капитал вырастет на 910311,00 или на 88,26%;

- рентабельность собственного капитала вырастет на 0,44%;

- рентабельность заемного капитала вырастет на 8,15%.

2. Принятие участие в специализированных выставках для повышения объема продаж, прибыли и собственного капитала.

Современные торговые отношения предусматривают обязательное продвижение товаров и инновационных технологий. Для этих целей в каждой стране ежегодно проводится по несколько десятков, а иногда сотен тематических выставок. Это стало неотъемлемой частью ведения бизнеса в современных условиях. Каждый предприниматель, участвуя в таких мероприятиях, получает возможность рекламировать продукцию и расширять свою деятельность.

Выставка – это тематическое мероприятие, которое способствует продвижению товаров и расширению рыночных границ. Второй, не менее важный критерий – это расширение партнёрских отношений и поиск новых источников поставок. Существуют разные трудности в предпринимательской деятельности, и именно выставка помогает решить основные задачи. Главный положительный фактор – это место посещают не обыватели, а люди, которых интересуют подобные тематические товары или услуги.

И хотя многие бизнесмены скептически относятся к этим мероприятиям, большинство успешных проектов проходят через выставки и приобретают объяснимую популяризацию своих товаров и услуг.

Преимущества участия в выставках:

- это даёт возможность напрямую нести информацию о продукте к конкретной целевой аудитории;

- участвуя в таких мероприятиях можно изучить отношение посетителей выставки, чтобы понять актуальность действующей стоимости товаров и услуг. Анализируя полученную информацию можно вносить корректировку в маркетинговую политику;

- на выставках продукт экспонируется в выгодном положении, поэтому все достоинства и преимущества получают максимальную рекламу.

- потенциальные клиенты обязательно заметят готовность инвестировать в подобные мероприятия, которая является свидетельством положительных тенденций развития производства и перспектив сотрудничества с вашей компанией;

- положительный эффект от живого общения с потенциальными клиентами или возможными партнёрами. Это оптимальные условия, так как посетители являются деловыми представителями или руководителями компаний;

- при грамотном подходе к выставочной кампании вполне реально повысить продажи и соответственно доходы предприятий. После появления подобных тенденций можно существенно сократить бюджет на общие рекламные мероприятия.

Экономическое обоснование увеличения объема продаж в результате реализации данного мероприятия также основано на методе экспертных оценок – таблица 8. В качестве экспертов выступали управленческие сотрудники ФГУП «Росморпорт».

Таблица 8

Экспертные оценки увеличения объема продаж в результате реализации данного мероприятия, %

|

Мероприятие |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

|

Принятие участие в специализированных выставках |

3 |

3 |

4 |

2 |

Таким образом, планируется, что принятие участие в специализированных выставках приведет к увеличению выручки ФГУП «Росморпорт» в среднем на (3+3+4+2)/4=3%.

Динамика финансовых результатов ФГУП «Росморпорт» до и после второго мероприятия представлена в таблице 9.

Рассчитаем выручку: 26916666,00*1,03=27724165,98 тыс. руб.

Постоянные затраты не изменятся.

Рассчитаем переменные затраты: 14809034,8*1,03=15253305,84 тыс. руб.

Рассчитаем себестоимость продаж: 6346729,2+15253305,84=21600035,04 тыс. руб.

Рассчитаем валовую прибыль: 27724165,98-21600035,04=6124130,94 тыс. руб.

Рассчитаем затраты на управление, которые на сумму расходов на участие в специализированных выставках: 3540967,00+100=3541067 тыс. руб.

Рассчитаем прибыль от реализации услуг: 6124130,94-3541067=2583063,94 тыс. руб.

Рассчитаем прибыль до уплаты налогов: 2583063,94+144842,00-243,00+2311650,00-2733278,00= 2306034,94 тыс. руб.

Таблица 9

Динамика финансовых результатов ФГУП «Росморпорт» до и после второго мероприятия, тыс. руб.

|

Показатели |

До мероприятия |

После мероприятия |

Абс. изм., +/- |

Отн. изм., % |

|

Выручка |

26916666,00 |

27724165,98 |

807499,98 |

3,00 |

|

Себестоимость продаж |

21155764,00 |

21600035,04 |

444271,04 |

2,10 |

|

Прибыль валовая |

5760902,00 |

6124130,94 |

363228,94 |

6,31 |

|

Затраты на управление |

3540967,00 |

3541067 |

100,00 |

0,00 |

|

Прибыль от реализации |

2219935,00 |

2583063,94 |

363128,94 |

16,36 |

|

Проценты к получению |

144842,00 |

144842,00 |

0,00 |

0,00 |

|

Проценты к уплате |

243,00 |

243,00 |

0,00 |

0,00 |

|

Прочие поступления |

2311650,00 |

2311650,00 |

0,00 |

0,00 |

|

Прочие затраты |

2733278,00 |

2733278,00 |

0,00 |

0,00 |

|

Прибыль до уплаты налогов |

1942906,00 |

2306034,94 |

363128,94 |

18,69 |

|

Налог на прибыль и прочие налоговые обязательства |

911544,00 |

461206,99 |

-450337,01 |

-49,40 |

|

Прибыль чистая |

1031362,00 |

1844827,95 |

813465,95 |

78,87 |

|

Показатель рентабельности собственного капитала, % |

0,49 |

0,88 |

0,39 |

- |

|

Показатель рентабельности заемного капитала, % |

9,24 |

16,52 |

7,28 |

- |

Таким образом, в результате реализации мероприятия:

- выручка увеличится на 807499,98 тыс. руб. или на 3%;

- чистая прибыль и собственный капитал вырастет на 1844827,95 или на 78,87%;

- рентабельность собственного капитала вырастет на 0,39%;

- рентабельность заемного капитала вырастет на 7,28%.

Из всего вышесказанного во второй главе, можно сделать вывод о том, что на сегодняшний день ФГУП «Росморпорт» является безусловным лидером отрасли, осуществляющим свою деятельность в 65 морских портах, расположенных в 24 субъектах Российской Федерации. За 2016-2018 гг. наблюдается положительная динамика финансовых результатов в связи с ростом объема продажи увеличения прочих доходов. В качестве рекомендаций по улучшению управления финансовыми ресурсами ФГУП «Росморпорт» было предложено реализовать следующие меры: регистрация в Центре электронных торгов «В2В-Center» для повышения объема продаж и прибыли; принятие участие в специализированных выставках для повышения объема продаж, прибыли и собственного капитала. Экономическое обоснование увеличения объема продаж в результате реализации данных мероприятий было основано на методе экспертных оценок. В результате реализации предложенных мер собственный капитал ФГУП «Росморпорт» вырастет.

ЗАКЛЮЧЕНИЕ

Под финансовыми ресурсами понимаются собственные, заемные и привлеченные денежные средства, которые служат источниками формирования активов предприятия и ведения хозяйственной деятельности. К собственным финансовым ресурсам относятся: уставной капитал; капитализируемые резервы; добавочный капитал; нераспределенная прибыль, целевое финансирование. К заемному капиталу относятся денежные средства, выдаваемые кредиторами на условиях срочности, платности и возвратности.

Порядок формирования, распределение и использование финансовых ресурсов установлен действующими в настоящее время нормативно-правовыми актами. Первоначальный капитал для ведения бизнеса формируется на основе уставного, привлеченного или заемного капитала. Далее собственный капитал формируется преимущественно как результата основной деятельности. Привлеченный и заемный капитал формируется как капитал, полученный от внешних финансово-кредитных учреждений и других юридических лиц.

Методы управления финансовыми ресурсами предприятия основаны на мерах по увеличению собственного капитала и оптимизации заемного капитала.

На сегодняшний день ФГУП «Росморпорт» является безусловным лидером отрасли, осуществляющим свою деятельность в 65 морских портах, расположенных в 24 субъектах Российской Федерации. За 2016-2018 гг. наблюдается положительная динамика финансовых результатов в связи с ростом объема продажи увеличения прочих доходов.

В качестве рекомендаций по улучшению управления финансовыми ресурсами ФГУП «Росморпорт» было предложено реализовать следующие меры:

- регистрация в Центре электронных торгов «В2В-Center» для повышения объема продаж и прибыли;

- принятие участие в специализированных выставках для повышения объема продаж, прибыли и собственного капитала.

Экономическое обоснование увеличения объема продаж в результате реализации данных мероприятий было основано на методе экспертных оценок. В результате реализации предложенных мер собственный капитал ФГУП «Росморпорт» вырастет.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. N 146–ФЗ. http://www.consultant.ru

- Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».http://www.consultant.ru

- Бабкина, Е.В. Сущность финансовых ресурсов компании / Е.В. Бабкина // Экономика и социум. - 2016. - №12. - С. 10-14.

- Багрецова, Н.А. Управление финансовыми ресурсами промышленного предприятия / Н.А. Багрецова // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLIV студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». - 2017. - № 4(44) / [Электронный ресурс] — Режим доступа: https://nauchforum.ru/archive/MNF_social/4(44).pdf

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Бережная, Е.В. Резервы повышения эффективности финансово-хозяйственной деятельности предприятия / Е.В. Бережная // Концепт. - 2015. - №3. - С.1-7.

- Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н.М. Бобошко и др. - М.: ЮНИТИ, 2016. - 383 c.

- Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016. - 400 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

- Данилин, В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации: Учебное пособие / В.И. Данилин. - М.: Проспект, 2015. - 376 c.

- Екимова, К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2016. - 381 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c.

- Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация / В.П. Зайков, Е.Д. Селезнёва, А.В. Харсеева. - М.: Вузовская книга, 2016. - 340 c.

- Ионова, Ю.Г. Финансовый менеджмент / Ю.Г. Ионова. - М.: МФПУ Университет, 2015. - 288 c.

- Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

- Кандрашина, Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина. - М.: Дашков и К, 2015. - 220 c.

- Кириченко, Т.В. Финансовый менеджмент: Учебник / Т.В. Кириченко. - М.: Дашков и К, 2016. - 484 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2014. - 214 c.

- Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2014. - 143 c.

- Незамайкин, В.Н. Финансовый менеджмент: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2016. - 467 c.

- Парамонова, Т.Н. Маркетинг торгового предприятия: Учебник для бакалавров / Т.Н. Парамонова, И.Н. Красюк и др. - М.: Дашков и К, 2016. - 284 c.

- Рогова, Е.М. Финансовый менеджмент: Учебник и практикум. / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. - 540 c.

- Станиславчик, Е.Н. Финансовый менеджмент: управление денежными потоками: Учебное пособие / Е.Н. Станиславчик. - М.: ДиС, 2015. - 272 c.

- Турманидзе, Т.У. Финансовый менеджмент: Учебник / Т.У. Турманидзе, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 247 c.

- Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2016. - 544 c.

- Фёдорова, А.Ф. Финансовые ресурсы предприятия / А.Ф. Фёдорова, О.Р. Кузнецова // Научный альманах. - 2017. - №1. - С. 205-209.

- Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2016. - 399 c.

-

Багрецова, Н.А. Управление финансовыми ресурсами промышленного предприятия / Н.А. Багрецова // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLIV студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». - 2017. - № 4(44) / [Электронный ресурс] — Режим доступа: https://nauchforum.ru/archive/MNF_social/4(44).pdf ↑

-

Кириченко, Т.В. Финансовый менеджмент: Учебник / Т.В. Кириченко. - М.: Дашков и К, 2016. – c. 187. ↑

-

Бабкина, Е.В. Сущность финансовых ресурсов компании / Е.В. Бабкина // Экономика и социум. - 2016. - №12. - С. 10. ↑

-

Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н.М. Бобошко и др. - М.: ЮНИТИ, 2016. – c.218. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. N 146–ФЗ. http://www.consultant.ru ↑

-

Данилин, В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации: Учебное пособие / В.И. Данилин. - М.: Проспект, 2015. – с.198. ↑

-

Незамайкин, В.Н. Финансовый менеджмент: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2016. – с.217. ↑

-

Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2014. – с.113. ↑

-

Рогова, Е.М. Финансовый менеджмент: Учебник и практикум. / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. – с.243. ↑

-

Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2014. – с.98. ↑

-

Станиславчик, Е.Н. Финансовый менеджмент: управление денежными потоками: Учебное пособие / Е.Н. Станиславчик. - М.: ДиС, 2015. – с.327. ↑

-

Турманидзе, Т.У. Финансовый менеджмент: Учебник / Т.У. Турманидзе, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. – с.113. ↑

-

Екимова, К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2016. – с.186. ↑

-

Ионова, Ю.Г. Финансовый менеджмент / Ю.Г. Ионова. - М.: МФПУ Университет, 2015. – с.154. ↑

-

Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. – с.118. ↑

- Современные тенденции развития кредитных продуктов

- Менеджмент как организационно-целевое управление (Взгляды на понятие менеджмента)

- «Понятие и признаки государства»(Теоретические аспекты исследования)

- Размер пособия по безработице (Правовой статус)

- Основные функции в системе менеджмента ( Понятие и виды функций менеджмента)

- Устройство персонального компьютера ( Общая структура персонального компьютера )

- Особенности семейного воспитания ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ОСОБЕННОСТЕЙ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Диагностика и совершенствование организационной культуры организации ( Понятие и содержание организационной культуры, методологические основы ее формирования и развития)

- Оценка качества товаров ( Химический состав, пищевая ценность макаронных изделий)

- Менеджмент по отраслям. История развития менеджмента

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности на примере ООО «Алю Трейд» ( Теоретические основы определения рынка сбыта как одного из этапов организации коммерческой деятельности)

- Мотивация в управлении на примере реально существующей организации (Анализ эффективности)