Финансовый анализ бухгалтерского баланса предприятия

Содержание:

Введение

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без соответствующего повышения роли учета и контроля.

В настоящее время все организации, в том числе банковские, независимо от их вида и форм собственности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным актам. Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами. Данные отчетности используются внешними пользователями для оценки и эффективности деятельности предприятия, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Важнейшее место в системе бухгалтерской отчетности предприятий и организаций принадлежит бухгалтерскому балансу. Данные бухгалтерского баланса позволяют исследовать финансовое состояние предприятия, его устойчивость, платежеспособность, эффективность хозяйственной деятельности, тенденции развития. Баланс удобен именно возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета, а так же тем, что благодаря огромному числу способов рассмотрения способен дать информацию для наиболее достоверных и адекватных ситуации выводов. Все вышеизложенное подтверждает актуальность темы курсовой работы, предопределило ее цель и задачи.

Цель курсовой работы - исследование сущности бухгалтерского баланса и его роль в анализе финансового состояния организации

Для достижения данной цели требуется решить следующие задачи: рассмотреть понятие, назначение и структуру бухгалтерского баланса организации; роль бухгалтерского баланса в анализе финансового состояния организации; проанализировать методологию анализа финансового состояния организации по данным бухгалтерского баланса; провести анализ ликвидности и платежеспособности организации; исследовать финансовую устойчивость организации; разработать рекомендации по повышению финансовой устойчивости организации.

В соответствии с поставленной целью и задачами построена структура данной курсовой работы. Она состоит из введения, трех глав, заключения, библиографического списка литературы. В первой главе анализируется сущность бухгалтерского баланса организации. Во второй главе работы приведена методология анализа финансового состояния организации по данным бухгалтерского баланса. В третьей главе проведен анализ финансового состояния организации на основе бухгалтерского баланса. В качестве информационной базы при написании курсовой работы были использованы данные ООО «Инфреско» законодательные акты и нормативные документы, периодические издания, а также работы российских авторов.

Глава 1. Сущность бухгалтерского баланса и его роль в анализе финансового состояния организации

1.1 Понятие, состав бухгалтерской отчётности и общие требования к ней

Российский бухгалтерский учет переживает период активного реформирования на основе международных стандартов финансовой отчетности. В русле этого процесса разработан Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 № 18023).

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Она составляется по установленным формам на основе данных бухгалтерского учета (Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 № 43н, - в ред. от 18.09.2006 № 115н). Данные отчётности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем она необходима для оперативного руководства хозяйственной деятельности и служит исходной базой для последующего планирования. Отчётность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчётных показателей с данными за прошлые периоды.

Организации составляют отчёты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом РФ. Единая система показателей отчетности организации позволяет составлять отчётные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчётность организации классифицируют по видам, периодичности составления, степени обобщения отчётных данных.

По периодичности составления различают: промежуточную бухгалтерскую отчётность и годовую отчётность.

Состав бухгалтерской отчетности определяется Федеральным законом от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете».

До 2011 г. организации использовали формы, рекомендованные Минфином России, в соответствии с Приказом от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» в ред. от 18.11.2010 (далее - Приказ № 67н), а именно:

- бухгалтерский баланс (ф. № 1);

- отчет о прибылях и убытках (ф. № 2);

- отчет об изменениях капитала (ф. № 3);

- отчет о движении денежных средств (ф. № 4);

- отчет о целевом использовании денежных средств (ф. № 6), а также соответствующие указания об объеме, порядке составления и представления отчетности.

В соответствии с Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 66н) утверждены новые формы бухгалтерской отчетности, которые будут применяться при составлении отчетности за 2011 г. В их состав должны быть включены:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к балансу и отчету о прибылях и убытках, включающие отчеты: об изменении капитала; о движении денежных средств и о целевом использовании полученных средств.

Вместо прежнего Приложения к бухгалтерскому балансу (ф. № 5) организации будут составлять пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Эти пояснения будут разрабатываться самостоятельно в виде таблиц.

Отменены также номера форм отчетности, например баланс уже не является ф. № 1, а отчет о прибылях и убытках - ф. № 2. Введены новые строки и графы, а детализацию показателей по статьям отчетов организации будут формировать самостоятельно.

Все перечисленные формы организациям необходимо использовать при составлении бухгалтерской отчетности за год. Квартальная отчетность, как и раньше, будет включать баланс и отчет о прибылях и убытках (п. 49 ПБУ 4/99). Коды строк в указанных формах приведены в соответствующем Приложении к Приказу № 66н и вводятся организацией самостоятельно.

Бухгалтерский баланс как основная форма отчетности состоит из одной таблицы, включающей актив и пассив. Справка о наличии ценностей, учитываемых на забалансовых счетах, исключена.

В таблице новой формы введена графа «Пояснения», которая заполняется на каждой строке при формировании годовой бухгалтерской отчетности.

В новой форме баланса показатели приводятся не на начало и конец отчетного периода, а на 31 декабря предшествующих двух лет, т.е. на 31.12.2016, на 31.12.2015 и 31.12.2014. Внутри отчетного периода - на 31 марта, 30 июня, 30 сентября и 31 декабря.

Субъекты малого предпринимательства обязаны сдавать только баланс и отчёт о прибылях и убытках. Остальные формы они могут не представлять.

Новые формы бухгалтерской отчётности (как, впрочем, и прежние) носят сугубо рекомендательный характер.

К бухгалтерской отчётности предъявляются следующие требования:

1.В бухгалтерской отчётности отражаются нарастающим итогом имущественное и финансовое положение предприятия, результаты хозяйственной деятельности за отчётный период (месяц, квартал, год).

2. Бухгалтерская отчетность составляется на основе данных систематического и аналитического учёта и результатов инвентаризации имущества и финансовых обязательств.

3.Бухгалтерская отчётность составляется в валюте РФ.

4.Бухгалтерская отчётность составляется по типовым формам, разработанным и утверждённым Минфином РФ.

5.Организации, отчётность которых подлежит обязательной аудиторской проверке, в составе бухгалтерской отчётности представляют итоговую часть аудиторского заключения.

6.Исправление отчётных данных после утверждения годовых отчётов производятся за отчётный период, в котором обнаружены ошибки.

Требование к информации, формируемой в бухгалтерской отчётности, определены Федеральным законом от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете», Приказом Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

Эти требования следующие: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчётного периода, правильность оформления.

Требование достоверности и полноты означает, что бухгалтерская отчётность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах её деятельности.

Требование нейтральности означает, что при формировании бухгалтерской отчётности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчётности перед другими.

Требование целостности означает необходимость включения в бухгалтерскую отчётность данных обо всех хозяйственных операциях, осуществляемых как организацией в целом, так и её филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчёт о прибылях и убытках и пояснений к ним от одного отчётного года к другому.

В соответствии с требованием сопоставимости в бухгалтерской отчётности должны содержаться данные, позволяющие осуществлять их сравнение с аналогичными данными за годы, предшествовавшие отчётному.

Требование соблюдения отчётного периода означает, что в качестве отчётного года в России принят период с 1 января по 31 декабря включительно, т.е. отчётный год совпадает с календарным. Для составления бухгалтерской отчётности отчётной датой считается последний календарный день отчётного периода (31 декабря для годового бухгалтерского отчёта и другие последние дни месяцев для периодической бухгалтерской отчётности, например, для отчётности за январь-февраль в високосные годы – 29 февраля).

Требование правильного оформления связано с соблюдением формальных принципов отчётности, составления её на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущем бухгалтерский учёт (главным бухгалтером и т.п.)

Для того чтобы бухгалтерская отчётность соответствовала предъявленным к ней требованиям, при составлении бухгалтерских отчётов должно быть обеспечено соблюдение следующих условий: полное отражение за отчётный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчётов; полное совпадение данных синтетического и аналитического учёта, а также показателей отчётов и балансов с данными синтетического и аналитического учёта; осуществление записи хозяйственных операций в бухгалтерском учёте только на основании надлежащих оформленных оправдательных документов или приравненных к ним носителей технических информации; правильная оценка статей баланса.

1.2 Сущность, назначение и структура бухгалтерского баланса

Конечным выражением процесса учета хозяйственных операций предприятия является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. Учетные данные двигаются в процессе учета от хозяйственных операций непосредственно к формам бухгалтерской отчетности, проходя при этом несколько ступеней учета, в каждой последующей из которых более высок уровень обобщения информации. В процессе этого движения стоимостные и натуральные показатели приобретают черты наглядности и удобства в использовании.

На нижней ступени учетного процесса информация вносится и группируется в виде различного рода первичных документов. После соответствующей группировки данные попадают в регистры аналитического учета, причем распределение данных здесь может осуществляться по самым разным признакам, в зависимости от вида аналитического регистра. Следующей стадией обобщения информации являются регистры синтетического учета. Если в рамках этой стадии необходимо выделить более или менее обобщенные регистры, то наиболее наглядным следует признать Главную книгу и Оборотный баланс. Затем следуют формы отчетности.

Состав бухгалтерской отчетности определен Законом «О бухгалтерском учете», ее содержание, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации». В соответствии с этими нормативными актами в состав отчетных форм организации входит бухгалтерский баланс – форма №1.

Данную форму отчетности следует признать наиболее универсальной, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне.

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре, включая и стоимость вновь созданную в виде приращения собственного капитала.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Таким образом, в современном составе отчетности организации форма №1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

Следует добавить, что процесс обобщения данных не заканчивается составлением бухгалтерского баланса отдельного предприятия. Информация, двигаясь по пути обобщения, может попасть в сводный или консолидируемый баланс. Но если в предыдущих стадиях принципы обобщения данных определяются формой регистров учета, то здесь обобщение происходит путем сложения количественной стоимостной информации. Сводный баланс представляет собой ни что иное, как свод сумм постатейных показателей различных балансов. Такая форма группировки данных удобна для характеристики имущественного состояния какой-либо отрасли. Составляют его различные министерства и ведомства. Консолидируемый баланс это разновидности сводного, в нем объединяются балансы организаций юридически самостоятельных, но экономически связанных между собой, причем эти организации могут принадлежать к разным отраслям хозяйства. Разумеется, внутренний приток капитала не влияет на общие итоги актива и пассива.

Бухгалтерский баланс представляет имущественную массу предприятия в двух разрезах - с точки зрения состава имущества, и с точки зрения источников его приобретения, причем последнее понимается не как местонахождение или адрес источника приобретения, а как обязательство за полученные ценности. Этот факт имеет важное значение для понимания структуры этой формы отчетности, т.к. некоторые ресурсы предприятия по юридической принадлежности могут являться собственными, но экономически представлять собой долговое обязательство.

В силу двоякого отражения имущества организации баланс имеет присущую только ему особенность, которая состоит в сопоставлении имущества и обязательств. Термин баланс происходит от латинских слов bis и la№x, которые в связке можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства. В силу этого в современном бухгалтерском учете слово «баланс» имеет два значения.

Равенство стоимостных и количественных характеристик, т.е. сбалансированность.

Представление в форме №1 имущества, как в реальном воплощении, так и в виде источника его формирования определяет внешний вид баланса, который в соответствии с этим подразделяется на две части. В первой, называемой активом, (от латинского activus – деятельный) хозяйственные средства предприятия классифицируются по их составу. Во второй – пассиве, по источникам их формирования. Разумеется, итоги обоих частей равны между собой, т.к. в обоих отражаются одни и те же средства, по-разному классифицированные и сгруппированные.

В состав актива бухгалтерского баланса входят два раздела:

1. Внеоборотные активы.

2. Оборотные активы.

В первом представлены средства, используемые в течение длительного периода времени (более 1-го года). Во втором - имущество более динамичное, быстро изменяющее свое физическое воплощение.

Экономическую природу имущества организации можно понимать по-разному. Во-первых, ресурсы предприятия имеют правовую или вещественную форму, можно проверить их наличие и состояние. Во-вторых, имущество это затраты кем-то когда-то сделанные и полученные предприятием в виде правового и вещественного воплощения. В- третьих, это затраты, произведенные самим предприятием, или при создании предприятия его собственниками ради дохода в будущем.

Трактовка актива баланса как перечня имущества предприятия тесно связано с контрольной функцией учета. Вторая и третья трактовки основываются на взаимосвязи актива и пассива кругообороте капитала, а также раскрывает зависимость имущества от цели создания и работы организации. (Для коммерческого предприятия – это получение прибыли).

Таким образом, актив баланса это отражение хозяйственных средств в вещественно-затратной форме, которая тесно связана с правами и обязанностями предприятия, с целью его деятельности, подразумевающей результат этой деятельности.

Нужно отметить, что имущество предприятия, представленное в форме №1 в стоимостной оценке и реальная стоимость имущества предприятия могут не совпадать.

В пассиве баланса имущество представлено по источникам его образования, по форме его создания предприятием. Величина пассива баланса – это сумма обязательств организации, но эти обязательства неоднородны по своей экономической сущности. Одни, выступают как обязательства перед собственниками, другие как обязательства перед сторонними организациями и лицами. В современном бухгалтерском учете источник образования имущества рассматривается как вид обязательств определенной величины, поэтому информация, представленная в этой части баланса, это скорее способы привлечения средств, необходимых для осуществления хозяйственной деятельности, чем место, из которого поступили ресурсы. В бухгалтерском балансе собственное и привлеченное имущества организации сгруппировано по трем разделам:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

В первом разделе представлены собственные средства организации, в двух других привлеченные, или обязательства перед сторонними организациями и лицами. Подход к балансу, трактующий его пассив как свод обязательств позволяет объяснить парадоксы в размещении хозяйственных средств в балансе. Например, в раздел «краткосрочные пассивы» входит величина фондов потребления, которые образованы из прибыли, т.е. из собственных средств организации, однако последняя взяла на себя обязательство тратить эти средства способом, который не приводит к образованию нового имущества организации, передавать их сторонним лицам. Поэтому, несмотря на то, что эти фонды собственность организации, они принадлежат к составу заемных или привлеченных средств.

Структура актива и пассива нашей страны создана в порядке увеличения степени подвижности. Легко заметить, что актив бухгалтерского баланса начинается с имущества, которое может сохранять свою форму до конца своего существования и заканчивается наиболее подвижным имуществом, которое практически мгновенно может принимать другую форму (средства на расчетных счетах и в кассе, средства на валютном счете и т.д.). Можно сказать, что статьи актива располагаются в балансе по степени ликвидности, т.е. в зависимости от того, в какое время этого вида имущество может принять в денежную форму. Разумеется, убытки предприятия никаким образом не могут быть превращены в деньги, однако поскольку они подлежат обязательному возмещению, следовательно, могут считаться имуществом наиболее нестабильным.

Пассив баланса подобно активу сгруппирован по принципу возрастания срочности возврата обязательств. Начинается он основой собственных средств предприятия – уставным капиталом. Эта статья пассива, называемая ещё финансовыми ресурсами предприятия, является наиболее устойчивой. Уставной капитал предприятия образуется за счет взносов участников и акционеров и является собственностью организации, из него не могут производиться выплаты дивидендов, его величина должна сохраняться. Величина уставного капитала предприятия это основа его рыночной устойчивости, и для защиты интересов третьих лиц, ведущих дела с данным предприятием, это основа не должна быть подорвана.

За уставным капиталом следуют менее стабильные статьи собственных средств, затем обязательства, подлежащие погашению более чем через год и пассив бухгалтерского баланса краткосрочными займами и кредиторской задолженностью. Статьи, которой могут изменять значения и удельный вес в общей валюте баланса за очень короткие сроки.

Необходимо отметить, что взаиморасположение разделов и статей баланса не является принципиальным. Во многих странах с развитой рыночной экономикой (США, Великобритания и др.) структура актива и пассива баланса построены в обратном порядке, т.е. обе части баланса начинаются наиболее подвижными статьями. С точки зрения структуры баланса наибольший интерес вызывает обоснование приоритета экономической сущности статьи под ее юридическим содержанием. Этот приоритет легко объяснить, раскрыв методы, с помощью которых пользователи бухгалтерской информации извлекают из формы №1 полезные им сведения. Другими словами, структура этой формы бухгалтерской отчетности обусловлены ее назначением и техническими приемами ее обработки для реализации функции анализа и принятия на ее основе управленческих решений.

Пользователями финансовой отчетности вообще и бухгалтерского баланса в частности, являются инвесторы, кредитные учреждения и кредиторы, поставщики и заказчики, органы законодательной и исполнительной власти. Каждого из этих пользователей, вне зависимости от того, носит ли его интерес прямой или косвенный характер, интересует информация об имуществе предприятия, составе и структуре этого имущества. Необходимо отметить, что чаще всего пользователя интересует не структура актива и пассива, а сведения, получаемые путем анализа этой структуры, разного рода способами для нахождения ответов на очень широкий круг вопросов.

Разумеется, каждая категория пользователей предъявляет свои требования к составу информации, содержащейся в форме №1. Так, например, поставщики и кредитные учреждения в основном интересуются платежеспособностью предприятия (текущей или перспективной), потенциальных инвесторов интересует деловая активность предприятия и, в особенности, показатели эффективности его деятельности (прибыльность), внутренних пользователей, кроме вышеперечисленных, регулярно занимает проблема оценки финансового состояния, т.е. способности предприятия формировать свои запасы и затраты (финансовая устойчивость), скорости оборота оборотных средств предприятия.

Способы расчета показателей, необходимых для оценки деятельности предприятия и его перспектив могут быть самыми разными, но они всегда базируются на сравнении и сопоставлении показателей баланса, динамике их абсолютных значений и удельных весов, т.е. на данных о величине и структуре распределения ресурсов предприятия в разрезе разделов, групп или отдельных статей. Отличие бухгалтерского баланса от других форм отчетности состоит, прежде всего, в его универсальности. Информация, в нем содержащаяся, применяется во всем диапазоне исследований положения предприятия, всеми категориями пользователей. Разумеется, существуют потребители, информации которых один только баланс, ввиду требуемой глубины исследования и необходимых для него данных, удовлетворять не может, поэтому, данные формы №1 очень часто дополняют данными других форм отчетности и показателями, рассчитанными на их основе. Однако и сам по себе баланс способен предоставить сведения для глубокого и разностороннего рассмотрения деятельности предприятия. Это разнообразие в освещении сильных и слабых сторон объекта исследования, его потенциал и возможных опасностей на пути развития. Наиболее характерная черта, разительно отличающая эту форму отчетности от остальных. Именно благодаря ей, заключения, полученные на основе исследования показателей баланса, пользуются обычно высоким уровнем доверия. Объясняется этот факт тем, что требования к динамике тех или иных характеристик деятельности предприятия часто находятся в противоречии друг с другом. Так, например, значительное увеличение платежеспособности предприятия может сопровождаться падением уровня использования оборотных средств и как следствие, ухудшением эффективности работы. Очень часто бывает непросто найти разумный баланс между разнородными требованиями, возникающими на основе противоречивых сигналов. Споры по поводу приоритета той или иной из сторон, в конкретной ситуации имеет место даже при наличии результатов самого полного анализа, проведенного группой специалистов высокой квалификации, дополненных заключениями технологов (на производственном предприятии) и маркетологов. Серьезные затруднения в оценке перспектив развития может представлять и непредсказуемость внешней среды, в которой действует предприятие.

С учетом всего этого, очевидно, что выводы, обладающие хотя бы минимальным уровнем достоверности и самодостаточности, формируются лишь на основе баланса. Следует оговориться, что речь идет о выводах общего характера, кроме того, самодостаточность формы №1 весьма относительна и теряется при возрастании требований к глубине исследования. Обычно форма №1 бывает самодостаточна на мелких предприятиях, долгое время работающих без изменения в структуре факторов влияющих на прибыль.

Желание сохранить свойства бухгалтерского баланса, которые породили удобства работы с ними и сделали эту форму отчетности носителем информации минимизирующей ошибки, возникающие от недостатка информации, а значит и свойства, делающие его достоверным, порождает постоянные корректировки состава и структуры рекомендуемой формы баланса. Интересно проследить влияние требования сохранить и увеличить достоверность на структуру формы №1.

Известно, что баланс, как и любая другая форма бухгалтерской отчетности, основан на принципе соответствия вложенной и востребованной информации. Суть этого принципа заключается в двух утверждениях: во-первых; в форму отчетности данные должны включаться в той форме и в таком объеме, в какой они необходимы и не приносят ничего кроме пользы; во-вторых, пользователь информации должен быть уверен в том, что объем и форма представленных данных не введут его в заблуждение. Другими словами, бухгалтерская отчетность и баланс, как ее рекомендуемая форма, не должны способствовать ошибочной интерпретации данных.

В настоящее время существует две противоположные точки зрения на дальнейшую эволюцию бухгалтерского баланса. Первая, состоит в утверждении, что баланс должен стать как можно более аналитичным, удобным для очень глубокого анализа квалифицированным бухгалтером; вторая, признаёт полезной оптимизацию баланса для неспециалистов. Настоящий вид формы №1 вполне удовлетворяет профессиональным бухгалтерским требованиям и оптимизирован для неспециалистов. При желании можно провести на основе баланса экспресс-анализ, регулировать исследования количеством данных, не содержащихся в балансе.

Алгоритмы проведения балансового анализа обычно достаточно просты, что делает современный баланс доступным для лиц, не имеющих бухгалтерского образования, поскольку, для получения основных ориентиров в оценке финансового состояния не требуется досконального знания логических и информационных взаимосвязей между статьями.

Современный бухгалтерский баланс имеет и другие преимущества. Показатели, представленные в нем легко поддаются исследованиям по методикам, принятым на Западе. Разумеется, вопрос о гармонизации бухгалтерского учета и унификации отчетности еще очень далек от разрешения и это не является проблемой только нашей страны. Достаточно вспомнить о несопоставимости балансов таких тесно связанных экономически стран как США и Великобритания, где за основу составления баланса приняты принципиально различные балансовые уравнения, не говоря уже о различиях в оценке статей.

Отношения, складывающиеся между формой №1 и потребителем бухгалтерской информации в странах с развитым рыночным механизмом отличаются от работы с балансом в условиях нашей страны. В США и Великобритании бухгалтерский баланс вовсе не является главной формой бухгалтерской отчетности. Распределение форм отчетности по степени их важности для анализа показывает, что первое место в этих странах занимает форма №2 «Отчет о прибылях и убытках», а что касается баланса, то он находится лишь на втором месте. Это ситуация кажется странной только на первый взгляд. В условиях стабильно развивающейся экономики, экономического роста за ряд последних лет, в отсутствии проблемы неплатежей, проблем порождаемых инфляцией, первостепенное значение имеют исследования не степени удовлетворительности структуры баланса, факторов, влияющих на прибыль. На Западе очень часто считается допустимым определение финансового состояния предприятия исходя из результатов его деятельности. Предполагается, что хозяйствующий субъект, получающий среднюю норму прибыли, обладает устойчивым положением и значительным экономическим потенциалом.

В условиях нашей страны результат деятельности часто зависит от случайных неэкономических факторов, поэтому основой принятия управленческих решений по самым разным аспектам, является бухгалтерский баланс.

Вполне вероятно, что подобная ситуация будет наблюдаться еще долгое время, даже в случае, если представленная в отчетности информация о прибыли будет содержать «данные о случайном и закономерном, о постоянном и временном».

Широкий диапазон исследования, удобство и простота этих исследований. Возможность регулировать глубину работ и возможность замены алгоритма оценки какой-либо характеристики финансово-хозяйственной деятельности, замены одних показателей, необходимых для оценки, другими, делают бухгалтерский баланс формой отчетности универсальной, главной и незаменимой. Все эти свойства баланса делают его важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они внутренним или внешним, с прямым или косвенным интересом, роль баланса огромна везде. С помощью этой формы отчетности строится финансовое планирование, на ее основе оцениваются коммерческие риски, определяются способности руководителей предприятия сохранять и приумножать имущество этого предприятия, координировать деятельность хозяйств. Функции, выполняемые балансом очень разнообразны, а его свойства обусловили отношение к нему пользователей, отношения, которым сегодня не может располагать ни одна другая форма отчетности. Все это дает право на фразу, которая очень точно характеризует взаимоотношения баланса и пользователей: «баланс есть зерно предприятия».

1.3 Роль бухгалтерского баланса в анализе финансового состояния организации

В условиях рыночных отношений большую роль играет анализ финансового состояния предприятия. Это связано с тем, что предприятие, приобретая самостоятельность, несет полную ответственность за результаты своей деятельности. В анализ финансового состояния предприятия входит анализ бухгалтерского учета, пассивы и активы баланса, их взаимосвязь и структура.

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса. Не зря поэтому среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте.

Баланс позволяет дать общую оценку изменения имущества предприятия, выделить в его составе оборотные (мобильные) средства и внеоборотные (иммобилизованные) средства, изучить динамику структуры имущества; отвечает на вопрос, что представляет собой предприятие на данный момент согласно используемой учетной политике. По данным баланса можно проследить, в результате чего сложилось то или иное положение организации.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям, прежде всего внешним пользователям.

Значение и роль баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является совокупность всех других форма бухгалтерской отчетности.

Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, которые содержаться в балансе. Если в указанных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В экономике любого государства баланс выполняет важные функции:

• Баланс знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состояние организации, из баланса они узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находиться тот запас материальных средств, которым организация способна распоряжаться;

• По балансу определяют, способна ли организация выполнить свои обязательства перед третьими лицами или ей грозят финансовые трудности;

• По балансу определяют конечный финансовый результат деятельности организации в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы;

• На показателях, приведенных в балансе, строиться оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств;

• Данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления.

Бухгалтерский баланс отличается спецификой методологии, особыми целями, характером использования данных. Только по данным бухгалтерского баланса составляются, по установленным формам, расчеты по налогам с бюджетом, с внебюджетными фондами.

В бухгалтерском балансе не допускается никаких подчисток и помарок. В случаях исправления ошибок делаются соответствующие оговорки, которые заверяют лица, подписывающие отчет, с указанием даты исправления.

Одним из непременных требований к бухгалтерской отчетности в рыночной экономике являются ее открытость для всех заинтересованных пользователей.

Бухгалтерский баланс – завершающий этап учетного процесса на предприятии, в учреждении. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия. Учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Бухгалтерский баланс является базой финансово-хозяйственной деятельности предприятия, следовательно, он занимает важную роль в анализе финансового состояния организации.

1.4 Экономико-организационная характеристика предприятия

Общество с ограниченной ответственностью зарегистрировано в 2005 году и действует в соответствии с законом «Об обществах с ограниченной ответственностью». Форма собственности частная. Учредителями являются физические лица. Уставной капитал составляет 100 000 рублей.

ООО «Инфреско» приобрело права юридического лица с момента государственной регистрации. Оно имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, и отвечает по своим обязательствам этим имуществом. Может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. ООО «Инфреско» вправе в установленном порядке открывать банковские счета. Имущество, созданное за счет вкладов участников, а также произведенное и приобретенное предприятием в процессе его деятельности, принадлежит ему на праве собственности.

ООО «Инфреско» может осуществлять свою деятельность:

- за счет собственных средств;

- на основе кредитов, займов, в том числе, используя кредиты отечественных и зарубежных банков;

- по договорам (контрактам), заключенным с физическими и/или юридическими лицами;

- за счет других источников, не запрещенных действующим законодательством.

ООО «Инфреско» может: получать ссуды, банковские кредиты; выдавать и акцептировать любые формы оплаты в соответствии с законодательством Российской Федерации; участвовать в союзах и ассоциациях; приобретать и реализовывать продукцию (работы, услуги, товары) предприятий, учреждений и организаций за счет собственных и заемных средств, в соответствии с действующим законодательством; приобретать самостоятельно или с участием других юридических и физических лиц права на пользование землей, водой, другими природно-энергетическими ресурсами, недвижимостью и другие имущественные права, в том числе приобретать права на долгосрочную аренду; разрабатывать, строить, реконструировать, приобретать, отчуждать, эксплуатировать, сдавать в аренду и продавать различное движимое и недвижимое имущество.

Предприятие вправе привлекать для работы российских и иностранных специалистов, самостоятельно определяя формы, размеры и виды оплаты труда

Основной целью создания ООО «Инфреско» является получение прибыли.

С момента создания и по настоящее время основным видом деятельности ООО «Инфреско» является оптовая торговля писчебумажными и канцелярскими товарами.

Источником формирования финансовых ресурсов предприятия является прибыль, которая является основным обобщающим показателем финансовых результатов хозяйственной деятельности предприятия. ООО «Инфреско» самостоятельно распределяет прибыль, оставшуюся после уплаты налогов и обязательных платежей в бюджет. На рисунке 1 представлена организационная структура ООО «Инфреско».

Рис.1-Организационная структура ООО «Инфреско»

Директор

Заместитель директора

Бухгалтерия

Водитель

Работники склада

Работники торгового зала

Отдел кадров

Таблица 1.Основные финансовые показатели Общества в тыс. рублей.

|

Показатели |

2015 |

2016 |

Абсолютное изменение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг |

33883 |

48445 |

14562 |

142,98 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

29521 |

41972 |

12451 |

142,18 |

|

Прибыль от продаж |

1061 |

1872 |

811 |

176,44 |

|

Рентабельность продаж, % |

3,13 |

3,86 |

0,73 |

123,40 |

|

Прочие операционные доходы и расходы |

-104 |

-83 |

21 |

71,81 |

|

Прибыль до налогообложения |

881 |

1789 |

908 |

203,06 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

177 |

358 |

181 |

202,26 |

|

Чистая (нераспределенная) прибыль |

704 |

1431 |

727 |

203,27 |

Из таблицы 1 следует, что за анализируемый период организация получила прибыль от продаж в размере 1 872 тыс. руб. В прошлом периоде, так же, имела место прибыль в размере 1 061 тыс. руб.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 14 562 и 1 300 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+42,98%) опережает изменение расходов (+39,38%).

Учетная политика в ООО «Инфреско» разработана в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) и Налоговым кодексом РФ.

Бухгалтерский учет в ООО «Инфреско» ведется смешанным способом с использованием локальных автоматизированных информационных программ. Первичные и сводные бухгалтерские документы могут составляться как на бумажных, так и на машинных носителях информации.

Бухгалтерская отчетность формируется в соответствии с правилами, установленными законодательством РФ. Для представления внешним пользователям используются формы, приведенные в приложении к Приказу Минфина РФ от 02.07.10 г. № 66н «О формах бухгалтерской отчетности организаций».

Глава 2. Анализ финансового состояния организации

2.1 Методология анализа финансового состояния организации по данным бухгалтерского баланса

Согласно действующим нормативным документам, баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции.

Анализ непосредственно по балансу — дело довольно трудоемкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Один из создателей балансоведения Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структурной динамики.

Аналитический баланс, полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Аналитическим балансом охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

- общая стоимость имущества организации, равна итогу актива баланса

- стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела I баланса.

- стоимость мобильных (оборотных) средств, равная итогу раздела II баланса.

- стоимость материальных оборотных средств.

- величина собственных средств организации, равная итогу раздела актива баланса.

- величина заемных средств, равная итогу раздела пассива баланса.

- величина собственных средств в обороте, равная разнице итогов разделов I пассива и I актива баланса. Если у организации есть убытки, то они также вычитаются из I раздела пассива.

- рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II актива, итог раздела II пассива).

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств.

Следующий аналитической процедурой является вертикальный анализ — иное представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик;

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополнятся относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Аналогично может быть выполнен горизонтальный анализ других форм бухгалтерской отчетности.

Горизонтальный и вертикальный анализы взаимодополняют один другого. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Трендовый анализ — часть перспективного анализа, необходим в управлении для финансового менеджмента. Строится график возможного развития организации.

Определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Сейчас на уровне отдельной организации расчетным периодом времени является месяц или квартал.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении организацией хозяйственного оборота, что могло повлечь ее неплатежеспособность. Установление факта сворачивания хозяйственной деятельности требует проведения тщательного анализа его причин:

- сокращение платежеспособного спроса на товары, работы, услуги данной организации;

- ограничение доступа на рынки необходимого сырья, материалов, полуфабрикатов;

- постепенное включение в активный хозяйственный оборот филиалов (дочерних предприятий) за счет основной организации и т.д.

Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать определенный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно показывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследование изменения структуры активов организации позволяет получить важную информацию. Так, увеличение доли оборотных средств в имуществе может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.д.

Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как незавершенное строительство, поскольку эта статья не участвует в производственном обороте и, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений организации.

Учитывая, что удельный вес основных средств (строка 120) может изменяться и вследствие воздействия внешних факторов (например, порядок их учета, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время как цены на сырье, материалы, готовую продукцию могут расти достаточно высокими темпами), необходимо обратить внимание на изменение абсолютных показателей за отчетный период.

Наличие в составе активов организации нематериальных активов (строка 110) косвенно характеризует избранную организацией стратегию как инновационную, так как она вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Подробный анализ эффективности использования нематериальных активов очень важен для руководства организации. Однако по данным бухгалтерского баланса он не может быть проведен. Для него требуется информация из формы №5 и внутренняя учетная информация.

Рост (абсолютный и относительный) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные.

Увеличение удельного веса производственных запасов может свидетельствовать о:

- наращивании производственного потенциала организации;

- стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

- нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности (о чем речь пойдет ниже), необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации превышает заемный, и темпы его роста выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

2.2 Оценка и анализ состава, структуры и динамики показателей

С расширением круга пользователей учетной информации о финансово-хозяйственной деятельности организаций, целью которой является извлечение прибыли, приращение капитала и повышение конкурентоспособности, существенно возрастает интерес участников экономического процесса к объективной и достоверной информации об их финансовом положении и деловой активности. Все субъекты рыночных отношений – собственники, акционеры, инвесторы, аудиторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства – заинтересованы в однозначной оценке финансовой состоятельности, конкурентоспособности и надежности своих партнеров.

Рыночные условия хозяйствования поставили организации перед фактором открытой сферы деятельности в системе неопределенности и повышенного риска. С одной стороны, такие предприятия получили право свободно распоряжаться собственными средствами, самостоятельно заключать хозяйственные контракты и сделки на внутреннем и внешнем рынках, что заставило их самостоятельно заниматься поиском надежных потенциальных партнеров и качественно оценивать их финансовую устойчивость и платежеспособность. С другой стороны, предприятия с большим интересом стали относиться к оценке собственных возможностей; могут ли они отвечать по своим обязательствам; эффективно ли используют имущество; окупаются ли вложенные в активы средства; целесообразно ли расходуется чистая прибыль и др., для того чтобы квалифицированно отвечать на эти вопросы, бухгалтерские и финансовые службы организации должны обладать специальными знаниями для проведения финансового анализа, умением пользоваться имеющимися методическими разработками.

В самом общем виде финансовый анализ представляет собой систему способов исследования хозяйственных процессов о финансовом положении предприятия и финансовых результатах его деятельности, складывающихся под воздействием объективных и субъективных факторов, по данным бухгалтерской отчетности (бухгалтерского баланса).

Цель финансового анализа состоит в:

- объективной оценке финансового состояния предприятия, его платежеспособности, финансовой устойчивости и деловой активности;

- выявлений путей увеличения собственного капитала, чистых активов, доходности акций и улучшения использования заемных средств;

Конечные финансовые результаты деятельности организаций являются составным элементом их финансово - хозяйственной деятельности, а, следовательно, анализ финансовых процессов (финансовый анализ) – неотъемлемая часть экономического анализа деятельности коммерческих организаций со стороны внутренних и внешних пользователей финансовой информации.

Большинство методик анализа финансового состояния предприятия предполагает расчет следующих групп показателей:

- платежеспособности (ликвидности);

- кредитоспособности;

- финансовой устойчивости.

2.3 Анализ ликвидности баланса предприятия

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по сроку их погашения и расположенными в порядке возрастания сроков. Таким образом, анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

В зависимости от степени ликвидности активы подразделяются на следующие группы:

А1 — наиболее ликвидные активы — к ним относятся все статьи денежных средств и краткосрочные финансовые вложения:

А1= стр.250 + стр.260

А2 — быстрореализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

А2 = стр.240

А3 — медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, НДС, дебит. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие обор. активы:

А3 = стр.210 + стр.220 + стр.230 + стр.270

А4 — трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы

А4 = стр.190

Пассивы баланса группируются по степени срочности их оплаты:

П1 — наиболее срочные пассивы — к ним относится кредиторская задолженность:

П1 = стр.620

П2 — краткосрочные пассивы — это краткосрочные заемные средства и прочие краткосрочные пассивы:

П2 = стр.610 + стр.630 + стр.660

П3 — долгосрочные пассивы — это долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов:

П3 = стр. 590 + стр.640 + стр.650

П4 — постоянные пассивы — это статьи раздела III баланса «Капитал и резервы»:

П4 = стр. 490

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

В случае, когда одно или несколько неравенств имеют знак, противоположный оптимальному варианту, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

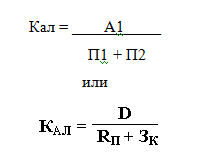

Помимо показателей, для анализа ликвидности используют 3 коэффициента:

• коэффициент абсолютной ликвидности — является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

где D — сумма денежных средств и краткосрочных финансовых вложений,

Rп — величина кредиторской задолженности и прочих пассивов,

Зк — величина краткосрочных заемных средств.

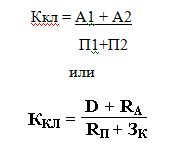

• коэффициент критической ликвидности — показывает, какую часть можно погасить текущими активами за минусом запасов. Он помогает оценить возможность погашения предприятием краткосрочных обязательств в случае его критического положения, когда не будет возможность продавать запасы.

где D — сумма денежных средств и краткосрочных финансовых вложений,

Ra — величина дебиторской задолженности и прочих оборотных активов,

Rп — величина кредиторской задолженности и прочих пассивов,

Зк — величина краткосрочных заемных средств.

Значение этого показателя рекомендуется в пределах от 0,8 до 1,0.

Величина его должна быть не ниже 0,2.

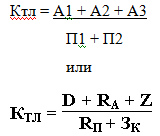

• коэффициент текущей ликвидности — показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства:

где D — сумма денежных средств и краткосрочных финансовых вложений,

Ra — величина дебиторской задолженности и прочих оборотных активов,

Z — величина запасов,

Rп — величина кредиторской задолженности и прочих пассивов,

Зк — величина краткосрочных заемных средств.

Рекомендуемые значения этого показателя от 1 до 2, значение более 2 нежелательно. Постоянное снижение этого коэффициента означает возрастающий риск неплатежеспособности.

В общем виде уровень ликвидности предприятия определяется с помощью общего показателя платежеспособности:

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе их отчетности.

Результативность и экономическая целесообразность функционирования предприятия оценивается как абсолютными, так и относительными показателями.

Для анализа баланса используется следующая аналитическая таблица:

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежеспособность (излишек или недостаток) |

|

|

На начало года |

На конец года |

||||||

|

А1 |

П1 |

||||||

|

А2 |

П2 |

||||||

|

А3 |

П3 |

||||||

|

А4 |

П4 |

||||||

|

Баланс |

Баланс |

||||||

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в деньги равен сроку погашения обязательств.

2.4 Анализ финансовой устойчивости предприятия

Финансовая устойчивость определяется соотношением стоимости оборотных средств находящихся в запасах и затратах и величины источников средств для формирования запасов.

В экономическом анализе существует 2 метода оценки финансовой устойчивости:

1. Балансовый;

2. Коэффициентный.

Балансовый метод.

Сущность балансового метода заключается в обеспечении запасов и затрат источниками их формирования, при этом имеется ввиду обеспеченность источниками как собственных средств, так и заемными средствами.

По данному методу рассчитываются 3 показателя:

1. Наличие собственных оборотных средств

Собственные оборотные средства – это разница между суммой источников собственных средств и стоимостью основных средств и нематериальных активов (итог 4 раздела – итог 1 раздела).

Ес = Ис – F, где

Ис – источники собственных средств;

F – внеоборотные активы.

2. Наличие собственных оборотных средств и долгосрочных заемных источников средств для формирования запасов и затрат (сумма итогов 4 и 5 разделов – итог 1 раздела)

ЕТ = (Ис + КТ) – F, где

ЕТ – собственные оборотные средства и долгосрочные кредиты;

КТ – долгосрочные кредиты.

3. Общая величина всех источников средств для формирования запасов и затрат

Е∑ = (Ис + КТ + Кt) – F,где

Кt – краткосрочные кредиты

К этим 3-м показателям наличия источников средств для формирования запасов и затрат соответствуют 3 показателя обеспеченности:

1. Излишек (+) или недостаток (-) собственных оборотных средств

±Ес = Ес – Z, где

Z – запасы и затраты.

2. Излишек или недостаток собственных или долгосрочных заемных средств

±ЕТ = ЕТ – Z = (Ес + КТ) – Z

3. Излишек или недостаток общей величины основных источников средств для формирования запасов и затрат

±Е∑ = Е∑ - Z = (Ес + КТ + Кt) – Z

Вычисление 3-х показателей обеспеченности запасов и затрат позволяет классифицировать финансовые ситуации по степени их устойчивости. На основании исчисления этих показателей определяют тип финансовой ситуации. Всего 4 типа:

1) Абсолютная устойчивость финансового состояния. Задается следующими условиями:

±Ес ≥ 0

±ЕТ ≥ 0

±Е∑ ≥ 0

2) Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность предприятия

±Ес ≤ 0

±ЕТ ≥ 0

±Е∑ ≥ 0

3) Неустойчивое финансовое состояние, которое сопряжено с нарушением платежеспособности, но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств

±Ес < 0

±ЕТ < 0

±Е∑ ≥ 0

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, так как денежные средства, дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд

±Ес < 0

±ЕТ < 0

±Е∑ < 0

Коэффициентный метод.

Сущность коэффициентного метода в том, что дается характеристика состояния и структуры активов предприятия с точки зрения обеспеченности их источниками покрытия на основе системы показателей.

Финансовая устойчивость определяется по данному методу отдельно в отношении оборотных средств и отдельно основных фондов.

Состояние оборотных средств предприятия можно оценить с помощью 2-х коэффициентов:

1. Коэффициент обеспеченности запасов собственными оборотными средствами

Кобесп = СОбС / МПЗ = (4 раздел – 1 раздел) / МПЗ

Данный коэффициент показывает, в какой мере материальные запасы покрыты источниками средств и не нуждаются в привлечении заемных. Уровень данного показателя оценивается, прежде всего, от состояния МПЗ. Если их величина значительно выше обоснованной потребности в них, то собственными оборотными средствами можно покрыть лишь часть запасов (Кобесп < 1), а если величины запасов недостаточно для бесперебойной деятельности предприятия, то (Кобесп > 1). Нормальное значение коэффициента: 0,85 < Кобесп < 1,1.

2. Коэффициент маневренности

Кман = СОбС / источники собственных средств = (4 раздел – 1раздел) / 4раздел

Чем выше значение этого коэффициента, тем лучше финансовое состояние предприятия.

Финансовую устойчивость в отношении основных средств можно оценить с помощью следующих показателей:

1. Индекс постоянного актива;

2. Коэффициент накопления износа;

3. Коэффициент долгосрочного привлечения заемных средств;

4. Коэффициент реальной стоимости имущества.

Iпост.акт. = Внеоборотные активы /Собственные средства = 1 раздел / 4 раздел

Если у предприятия нет долгосрочных кредитов, то сумма коэффициента маневренности и индекса постоянного актива всегда = 1, т.е. I пост.акт. характеризует долю основных средств.

Кнак.изн. = Износ / Первоначальная стоимость основных средств

Данный коэффициент показывает, что чем дольше служат основные средства, чем они старше, тем выше значение этого коэффициента.

Кдолг.привл. = Долгосрочные кредиты и займы / Источники собственных средств = 5 раздел / 4 раздел

Креал.стоим.имущ. = ОС по остаточной стоимости / Валюта баланса

Глава 3. Анализ финансового состояния предприятия ООО «Инфреско» на основании данных бухгалтерского баланса

3.1 Оценка динамики, состава и структуры статей бухгалтерского баланса

Финансовое состояние предприятия характеризуется размещением использованием средств (активов) и источниками их формирования (пассивов).

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Это позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значение.

Вертикальный (структурный) анализ – это представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в общем объеме.

Вертикальный анализ баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому показателю. Это сведения представлены в балансе организации.

Аналитический баланс, а так же рисунки, по которым сделаны выводы представлены ниже.

Данные вертикального анализа позволяют сделать следующие выводы:

1. Внеоборотные активы, по сравнению с началом периода, уменьшились на 63 т.р. или на 37,5% (62,5%-100%). В основном это произошло за счет снижения ОС на 63 т.р. или на 37,5% (62,5%-100%);

2. Доля оборотных активов увеличилась на 1 902 т.р. или на 34,52% (134,52%-100%). В основном за счет увеличения запасов (так же это положительное изменение можно наблюдать на рис.4 и 3, 7) на 3203 т.р. или на 92,38% (192,38%-100%) и Денежных средств на 16 т.р. или на 32,65% (132,65%-100%). Несмотря на это, здесь произошло сокращение Дебиторской задолженности (в течении 12 месяцев) (рис. 3 и 4, 7) на 1317 т.р. или на 66,08% (33,92%-100%)

3. По 3 разделу абсолютное отклонение показало увеличение капитала и резервов на 1 226 т.р. или на 152,49%(252,49%-100%). Это связано с повышением нераспределенной прибыли (рис. 6 и 5, 7) на 1 226 т.р. или на 174,15%(274,15%-100%).

4. Раздел долгосрочные обязательства остался без изменений.

5. Анализируя 5 раздел можно сказать, что краткосрочные обязательства повысились на 613 т.р. или на 12,58%(112,58%-100%). Здесь заметно увеличение Кт задолженности (рис. 7 и 5, 6) на 613 т.р. или на 12,58%(112,58%-100%).

Таблица 2

|

Бухгалтерский баланс на 31 декабря 2016 года Организация: ООО «Инфреско» Вид деятельности: оптовая торговля писчебумажными и канцелярскими товарами Единица измерения : в тыс.руб. |

|||||||

|

АКТИВ |

Код |

На начало |

На конец |

вертикальный анализ |

горизонтальный анализ |

||

|

строки |

отч.периода |

отч.периода |

|||||

|

1 |

2 |

3 |

4 |

абсолютное отклонение |

относительное отклонение |

%статьи баланса на начало |

%статьи баланса на конец |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы |

110 |

||||||

|

Основные средства |

120 |

168 |

105 |

-63 |

62,5 |

2,95931 |

1,3970197 |

|

Незавершенное строительство |

130 |

||||||

|

Доходные вложения в материальные ценности |

135 |

||||||

|

Долгосрочные финансовые вложения |

140 |

||||||

|

Отложенные налоговые активы |

145 |

||||||

|

Прочие внеоборотные активы |

150 |

||||||

|

ИТОГО ПО РАЗДЕЛУ I |

190 |

168 |

105 |

-63 |

62,5 |

2,95931 |

1,3970197 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

3203 |

192,3853 |

61,071 |

88,744013 |

|||

|

Запасы |

210 |

3467 |

6670 |

||||

|

в том числе: |

2 |

109,0909 |

0,38753 |

0,3193188 |

|||

|

сырье, материалы и др.аналогичные ценности |

211 |

22 |

24 |

||||

|

животные на выращивании и откорме |

212 |

||||||

|

затраты в незавершенном производстве |

213 |

38 |

33 |

-5 |

86,84211 |

0,66937 |

0,4390633 |

|

готовая продукция и товары для перепродажи |

214 |

3396 |

6609 |

3213 |

194,6113 |

59,8203 |

87,932411 |

|

Продолжение АКТИВ |

Код строки |

На начало отч.периода |

На конец отч.периода |

вертикальный анализ |

горизонтальный анализ |

||

|

1 |

2 |

3 |

4 |

абсолютное отклонение |

относительное отклонение |

%статьи баланса на начало |

%статьи баланса на конец |

|

товары отгруженные |

215 |

||||||

|

расходы будущих периодов |

216 |

11 |

4 |

-7 |

36,36364 |

0,19376 |

0,0532198 |

|

прочие запасы и затраты |

217 |

||||||

|

НДС по приобретенным ценностям |

220 |

||||||

|

Дебиторская задолженность (более чем 12 месяцев) |

230 |

||||||

|

в том числе: |

|||||||

|

покупатели и заказчики |

231 |

||||||

|

Дебиторская задолженность (в течение 12 месяцев) |

240 |

1993 |

676 |

-1317 |

33,91872 |

35,1066 |

8,9941458 |

|

в том числе: |

-1331 |

28,01514 |

32,57 |

6,8919638 |

|||

|

покупатели и заказчики |

241 |

1849 |

518 |

||||

|

Краткосрочные финансовые вложения |

250 |

||||||

|

Денежные средства, |

260 |

49 |

65 |

16 |

132,6531 |

0,86313 |

0,8648217 |

|

Прочие оборотные активы |

270 |

||||||

|

ИТОГО ПО РАЗДЕЛУ II |

290 |

5509 |

7411 |

1902 |

134,5253 |

97,0407 |

98,60298 |

|

БАЛАНС |

300 |

5677 |

7516 |

1839 |

132,3939 |

100 |

100 |

|

Продолжение ПАССИВ |

Код строки |

На начало отч.периода |

На конец отч.периода |

вертикальный анализ |

горизонтальный анализ |

||

|

1 |

2 |

3 |

4 |

абсолютное отклонение |

относительное отклонение |

%статьи баланса на начало |

%статьи баланса на конец |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

0 |

100 |

1,76 |

1,33 |

|||

|

Уставный капитал |

410 |

100 |

100 |

||||

|

Собственные акции. Выкупленные у акционеров |

420 |

||||||

|

Добавочный капитал |

421 |

||||||

|

Резервный капитал, |

430 |

||||||

|

ПАССИВ |

Код строки |

На начало отч.периода |

На конец отч.периода |

вертикальный анализ |

горизонтальный анализ |

||

|

1 |

2 |

3 |

4 |

абсолютное отклонение |

относительное отклонение |

%статьи баланса на начало |

%статьи баланса на конец |

|

в том числе: |

|||||||

|

резервы, образованные в соответствии с законодательством |

431 |

||||||

|

резервы, образованные в соотв. с учредит. документами |

432 |

||||||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

704 |

1930 |

1226 |

274,1477 |

12,40 |

25,68 |

|

ИТОГО ПО РАЗДЕЛУ III |

490 |

804 |

2030 |

1226 |

252,4876 |

14,16 |

27,01 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

510 |

||||||

|

Отложенные налоговые обязательства |

515 |

||||||

|

Прочие долгосрочные обязательства |

520 |

||||||

|

ИТОГО ПО РАЗДЕЛУ IV |

590 |

||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

610 |

||||||

|

Кредиторская задолженность, |

620 |

4873 |

5486 |

613 |

112,5795 |

85,84 |

72,99 |

|

в том числе: |

618 |

113,1685 |

82,67 |

70,66 |

|||

|

поставщики и подрядчики |

621 |

4693 |

5311 |

||||

|

задолженность перед персоналом организации |

622 |

||||||

|

задолженность перед гос. внебюджетными фондами |

623 |

||||||

|

задолженность по налогам сборам |

624 |

160 |

152 |

-8 |

95 |

2,82 |

2,02 |

|

прочие кредиторы |

625 |

20 |

23 |

3 |

115 |

0,35 |

0,31 |

|

Задолженность учредителям по выплате доходов |

630 |

||||||

|

Доходы будущих периодов |

640 |

||||||

|

Резервы предстоящих расходов |

650 |

||||||

|

Прочие краткосрочные обязательства |

660 |

||||||

|

ИТОГО ПО РАЗДЕЛУ V |

690 |

4873 |

5486 |

613 |

112,5795 |

85,84 |

72,99 |

|

БАЛАНС |

700 |

5677 |

7516 |

1839 |

132,3939 |

100,00 |

100,00 |

На основе горизонтального анализа актив и пассив можно сказать:

1. В активе баланса минимальную долю занимает строка Денежные средства, которая на начало и на конец периода составляет 0,86%. Также это и ОС (на начало пер. – 2,96%, на конец пер. – 1,40%). Максимальная доля достается запасам (на н.пер. – 61,07%, на к.пер. – 88,74%), Дт задолженности, платежи по которой ожидаются в течение 12 мес.после отчетной даты (на н.пер. – 35,11%, на к.пер. – 8,99%).

2. В пассиве баланса минимальное значение у УК, который по отношению к валюте баланса на н.пер. составляет 1,76%, а на к.пер. – 1,33%. Сюда же относится и Нераспределенная прибыль, у которой на н.пер. – 12,40%, на к.пер. – 25,68%. Максимальная доля – это Кредиторская задолженность , у которой значения на н.пер. – 85,84%, на к.пер. – 72,99%.

3.2 Анализ финансовой устойчивости на основе показателей бухгалтерского баланса

Исследовав показатели обеспеченности собственными оборотными средствами можно сделать следующие выводы о финансовой устойчивости предприятия:

±Ес < 0

±ЕТ < 0

±Е∑ ≥ 0

На предприятии наблюдается как на начало, так и на конец отчетного периода неустойчивое финансовое состояние, которое сопряжено с нарушением платежеспособности, но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств.

3.3 Анализ ликвидности предприятия

Платежеспособность ООО «Инфреско» определим на основании показателей ликвидности, которые рассчитываются по данным бухгалтерского баланса.

Анализом ликвидности предприятия, прежде всего, интересуются лица, предоставляющие коммерческие кредиты. Так как коммерческие кредиты краткосрочны, то лучше всего способностью предприятия оплатить эти обязательства может быть оценена именно посредством анализа ликвидности.

Ликвидность означает способность ценностей легко превращаться в деньги, то есть абсолютно ликвидные средства. Ликвидность можно рассматривать с двух сторон: как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива. Обе эти стороны тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Ликвидность предприятия – это способность фирмы превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов.

Для определения ликвидности баланса сопоставляются итоги по каждой группе активов и пассивов.

В ниже приведенных таблицах проведено сравнение активов и пассивов и определен платежный излишек (недостаток) за начало и конец 2016 года.

Рассмотрим платежный излишек (недостаток) (табл. 3 и 4). Он показывает разницу между вышеуказанными группами активов и пассивов (или на сколько активы покрывают пассивы).

1. На начало года разница между наиболее ликвидными активами и наиболее срочными пассивами дает нам недостаток, который составляет 4 824 т.р. На конец года в результате той же разницы мы также наблюдаем недостаток (5 421 т.р.).