Финансовый анализ бухгалтерского баланса предприятия (Строение и структура бухгалтерского баланса)

Содержание:

Введение

Сам термин «баланс» широко известен среди специалистов в области учета, анализа, планирования и применяется в качестве равновесия, ведь баланс с французского “balance” означает весы.

Идея применения балансового метода состоит в уравнивании итогового значения показателей, которые записаны в левой и правой сторонах уравнения.

Первый опыт построения баланса принадлежит бухгалтерскому учету. Балансовое обобщение информации выявляет финансово-имущественное положение экономического субъекта.

При проведении анализа финансового состояния предприятия, проводимого с целью выявить недостатки в работе предприятия, причины их возникновения и разработки конкретных рекомендаций по улучшению деятельности, бухгалтерский баланс выступает основным источником информации.

Анализ бухгалтерского баланса предприятия является важным инструментом выявления его места в рыночной среде.

Чтобы более подробно осветить тему курсовой работы и достичь поставленной цели, мною было:

- изучено значение бухгалтерского баланса;

- изучена роль бухгалтерского баланса и его аспекты;

- был проведен анализ бухгалтерского баланса предприятия ООО «AZALIUM».

Для написания курсовой были использованы труды таких авторов, как: Л.А. Саполгина, Алборов Р.А., Макушина Т. Н., Богаченко В.М., Кириллова Н. A., Лытнева Н.А., Малявкина Л.И., Федорова Т.В.

Предметом курсовой работы является швейное предприятие ООО «AZALIUM». При изучении бухгалтерского баланса предприятия ООО «AZALIUM» использовались его отчетные материалы, бухгалтерские отчеты и информация.

Целью моей курсовой работы является анализ бухгалтерского баланса предприятия. Мною выбор был сделан этой темы, потому что как будущий экономист, я должна уметь составлять бухгалтерский баланс предприятия.

Глава 1. Понятие бухгалтерского баланса

1.1. Бухгалтерский баланс, его содержание и предназначение

На сегодняшний день бухгалтерский баланс является одной из форм бухгалтерской отчетности предприятия о состоянии его имущества и источников его формирования. Бухгалтерию больше всего волнует равенство между активом и пассивом.[1]

Благодаря балансу определяют, сможет ли предприятие в ближайшее время выполнить свои обязательства перед акционерами, инвесторами, кредиторами, поставщиками и подрядчиками или ему грозят финансовые трудности. Чтобы это определить, нужно провести анализ и оценку по финансовому состоянию, ликвидности и платежеспособности, финансовой устойчивости и уровню деловой активности предприятия, а также определить конечный финансовый результат в виде увеличения собственного капитала, а именно – чистых активов за отчетный период, и провести прогнозирование и оценку возможного банкротства.[2]

Для того, чтобы показать состояние имущества и источники его формирования, составляют бухгалтерский баланс. Само слово «баланс» существует уже 600 лет. Этот термин появился к концу 14 – началу 15 века. Известный бельгийский историк Рувер говорил, что слово «баланс» впервые применил к финансовым отчетам 1427 года.[3]

Бухгалтерский баланс – это отражение имущества предприятия на конец отчётного периода. Сам термин происходит от латинских слов bis, что означает дважды и lanx, - чаша весов, дословно: «двучашее» и употребляется как символ равенства. Бухгалтерский баланс делится на актив и пассив.[4]

Термин «актив» происходит от латинского слова «activus», что в переводе означает: активный, деятельный, действующий. Термин «пассив» происходит от латинского слова «passivus», что в переводе означает: пассивный, страдательный, бездеятельный.[5]

Основываясь на данных баланса, предприятие составляет текущие финансовые планы, контролирует движение денежных потоков в соответствии с полученным доходом. Данные бухгалтерского баланса используют налоговые органы, чтобы контролировать правильность начисления налогов предприятием (к примеру, налог на имущество), а также органы государственного управления: Госкомстат РФ, Министерство сельского хозяйства РФ и другие, так как с помощью данных баланса, они могут проанализировать и изучить интересующие их экономические вопросы. Научные учреждения и научные работники также используют данные балансов отдельных предприятий, чтобы проанализировать особенности развития современной экономики и разработать комплекс действий для усовершенствования хозяйственного механизма, системы управления организаций. Бухгалтерский баланс организации должны составлять в обязательном порядке. Это установлено Законом «О бухгалтерском учете». [6]

Баланс составляется на основании данных бухгалтерского учета за квартал, полугодие, девять месяцев и год. Бухгалтерский баланс предоставляют внутренним и внешним пользователям, которые исходя из баланса, анализируют состав и движение имущества.[7]

1.2. Строение и структура бухгалтерского баланса

Бухгалтерский баланс – это таблица, которая состоит из двух взаимосвязанных сторон:

1. Левая сторона, которая называется «актив», отражает состав и размещение хозяйственных средств.

2. Правая сторона, которая называется «пассив», отражает источники образования хозяйственных средств.[8]

Отдельные показатели, а именно строки актива и пассива, - это статьи баланса.[9] Статьи актива показывают состояние отдельных видов хозяйственных средств, а статьи пассива показывают состояние источников этих средств. Конечные итоги статей актива и пассива должны быть всегда равны друг другу, так как они отображают одну и ту же совокупность финансов, но в двух разных группировках. Равенство конечных итогов говорит о правильности его составления. Ведь французское слово «balance» в переводе означает весы, то есть равновесие. Следовательно, актив и пассив, как и чаша весов должны быть равны между собой.

Общий итог баланса называется валютой.

Статьи баланса объединены в экономически однородные группы и подгруппы. На сегодняшний день одной из основных форм бухгалтерской отчетности предприятия является форма баланса – нетто, которая установлена Положением по бухгалтерскому учету «Бухгалтерская отчетность» ПБУ 4/99 от 06.07.99 № 43н.[10] Форма баланса – нетто устроена так, что она максимально отвечает требованиям международных стандартов финансовой отчетности.

Активы – средства и пассивы – обязательства подразделяются на краткосрочные и долгосрочные в зависимости от срока погашения, если он не больше 12 месяцев после отчетной даты или 99 длительного операционного цикла.[11]

Остальные активы и обязательства представляются как долгосрочные.

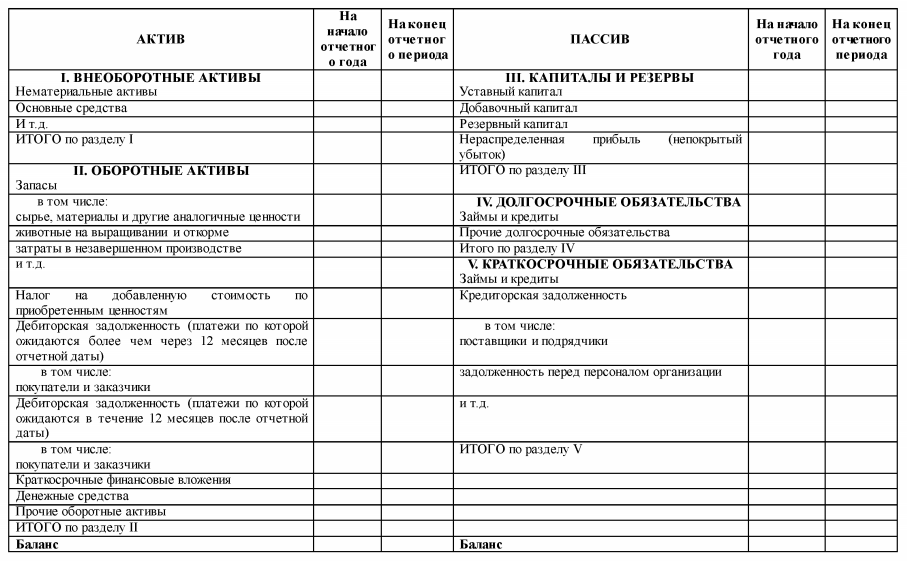

Итак, бухгалтерский баланс имеет в активе 2 раздела: «Внеоборотные активы» и «Оборотные активы», а в пассиве 3 раздела: «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства» и выглядит следующим образом (таблица).[12]

В активе баланса имущество приведено по степени ликвидности:

- труднореализуемые активы - статьи раздела 1 баланса;

- медленно реализуемые активы – подраздел «запасы» раздела 2, но кроме статьи «Расходы будущих периодов»;

- быстрореализуемые активы - дебиторская задолженность и прочие активы;

- наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения в ценные бумаги. [13]

В пассиве баланса источники образования хозяйственных средств расположены в зависимости от срочности их погашения:

- постоянные пассивы - уставный капитал, резервный капитал и так далее;

- долгосрочные пассивы - долгосрочные кредиты, займы и так далее;

- краткосрочные пассивы - краткосрочные кредиты, займы;

- наиболее срочные обязательства - кредиторская задолженность.

Таким образом, группируются активы и пассивы, чтобы оценить ликвидность баланса.

В соответствии с бухгалтерскими терминами собственность предприятия – это есть активы (А), источники образования средств, в качестве привлеченного капитала – пассивы (П) и собственного капитала (К).

Активы, а именно ресурсы, - собственность, контролируются предприятием исходя из событий прошлых периодов, от которых предприятие ожидает экономическую выгоду в будущем.[14]

Обязательства, то есть пассивы, - текущая задолженность предприятия, возникает из событий прошлых периодов, при урегулировании которой произойдет выбытие ресурсов, приносящих экономическую выгоду.[15]

Собственный капитал – это часть активов организации, которая остается после вычета всех ее обязательств.

Таблица №1. Бухгалтерский баланс (извлечение)[16]

Таблица №1. Бухгалтерский баланс (извлечение)[16]

Следовательно, уравнение баланса будет выглядеть следующим образом:

А (активы) = П (пассивы)+ К (собственный капитал).[17]

Поэтому, собственность предприятия (актив) должно соответствовать его обязательствам: привлеченному и собственному капиталу.

Уравнение величины собственного капитала выглядит так:

К (собственный капитал) = А (активы) – П (пассивы).[18]

Величина собственного капитала (К) зависит от четырех типов операций. Первые 2 – это вложения и изъятия, которые применяются тогда, когда активы или вкладываются директором, или изымаются им. Остальные 2 – это доходы и расходы, которые увеличивают или уменьшают капитал в ходе работы предприятия.

В первом разделе баланса «Внеоборотные активы» содержится информация про нематериальные активы, движимое и недвижимое имущество, представленные в составе основных средств, а также долгосрочные инвестиции.[19]

Во втором разделе баланса «Оборотные активы» представлена информация про запасы и затраты, дебиторскую задолженность предприятия, ее денежную наличность, а также краткосрочные финансовые вложения экономического субъекта.

В третьем разделе «Капитал и Резервы» показана информация про собственный капитал предприятия, а также непокрытые убытки и потери на конец отчетного периода.[20]

Четвёртый раздел «Долгосрочные обязательства» содержит информацию про задолженность предприятия по полученным долгосрочным кредитам банков и займам организаций и лиц, а также прочие долгосрочные обязательства.

В пятом разделе «Краткосрочные обязательства» содержится информация про задолженность предприятия по полученным краткосрочным кредитам банков и займам организаций и лиц, а также текущую кредиторскую задолженность перед поставщиками, бюджетом, доходы будущих периодов, резервы предстоящих расходов и платежей данного экономического предприятия.[21]

Построение баланса на основе вышеперечисленных разделов хозяйственных средств и источников их формирования служит целям контроля, анализа и управления собственностью предприятия.

Но баланс может отразить реальное имущественное состояние фирмы только тогда, когда правильное его строение сочетается с правильной оценкой всех статей актива и пассива.

1.3. Типовые изменения в балансе, вызываемые хозяйственными операциями

Хозяйственная деятельность каждого предприятия вызывает необходимость делать разного рода операции.[22]

Содержание этих операций – это отдельные моменты движения хозяйственных средств и их источников. При участии в хозяйственных процессах, средства предприятия и их источники все время меняются.[23]

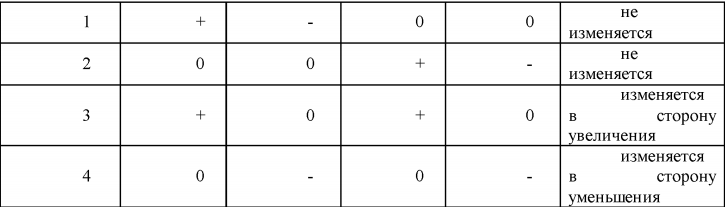

Хозяйственные операции показывают изменения в составе, размещение средств или их назначение, увеличение или уменьшение источников средств.[24] Любая операция затрагивает две статьи баланса и приводит к изменению их суммы в одинаковом размере. Именно поэтому между общей суммой хозяйственных средств и общей суммой их источников сохраняется равенство в балансе.[25]

Хозяйственными операциями в балансе могут изменяться:

- статьи актива: могут увеличиваться одни и в равной сумме уменьшаться другие;

- статьи пассива: могут увеличиваться одни и в равной сумме уменьшаться другие;

- статьи актива и пассива в сторону повышения остатков, то есть статей на одну и ту же сумму;

- статьи актива и пассива в сторону снижения остатков, то есть статей на одну и ту же сумму.[26]

То есть, за счет хозяйственных операций совершаются четыре типа изменений баланса, которые можно рассмотреть в следующей таблице (таблица).

Таблица №2. Типы изменений в бухгалтерском балансе, которые вызваны хозяйственными операциями[27]

Знак + означает увеличение статьи баланса, знак – означает уменьшение стать баланса, знак 0 означает, что хозяйственная операция не затрагивает статьи баланса. Равенство между итогом актива и пассива бухгалтерского баланса должно сохраняться после каждой операции.

1.4. Виды балансов и их классификация

В бухгалтерском учете существуют следующие виды бухгалтерских балансов:

- Вступительный – организационный баланс. Это баланс заново создаваемого предприятия. Отражаемое в нем имущество состоит в основном из денежных вкладов учредителей и организационных расходов.[28]

- Промежуточный и годовой (заключительный) баланс.[29] Промежуточный баланс составляется на заданные отрезки времени: за месяц, квартал, полугодие и девять месяцев; а годовой (заключительный) составляется на конец отчетного года по остаткам средств и их источников.[30]

- Соединительный – фузионный баланс. Это баланс, который создается по итогам объединения собственности и обязательств двух и более предприятий.

- Разделительный. Это баланс, создаваемый при реорганизации предприятия и разделении его на два и более юридических лица или отдельные хозяйствующие субъекты, а именно: предприятия, дочерние организации, структурные подразделения с самостоятельным балансом.[31]

- Санируемый баланс. Составляется уже тогда, когда предприятие обречено на банкротство. Санируемый баланс составляют с привлечением аудитора еще до окончания отчетного периода, чтобы отразить реальное состояние дел предприятия.

- Ликвидационный баланс. Составляется при ликвидации предприятия.[32]

- Сводный баланс. Если юридическое лицо подчиняется какому-либо управленческому органу в административном порядке и сдает ему самостоятельный баланс, то составляется сводный баланс, который отражает сведения, включаемых в него самостоятельных балансов.

- Сводно-консолидируемый баланс. Объединяет данные самостоятельных, представительств обособленных структурных подразделений и так далее.

Также есть такие балансы, как:

- Статический. Показывает имущественное положение предприятия в денежном эквиваленте.

- Динамический. Показывает финансовый результат хозяйственной деятельности за отчетный период.[33]

Бухгалтерские балансы классифицируют по следующим признакам:

- По источникам составления: инвентарные, книжные, актуарные.[34]

- По срокам составления: вступительные, промежуточные (периодические, начинательные, заключительные, ликвидационные).

- По объему: самостоятельные, отдельные, сводные, консолидированные.

- По полноте отражения данных - брутто-балансы, нетто-балансы, в которых не отражается амортизация основных средств и нематериальных активов.

- По реформированию:

* реформированные – это когда прибыль не отражается в балансе отдельной статьей;

* нереформированные- это когда прибыль отражается в балансе отдельной статьей.

- По полноте: пробные, оборотные - по оборотам, сальдовые - по остаткам на счетах.[35]

- По формату:

* односторонние: когда актив сверху, а пассив под активом или наоборот;

* двусторонние: когда актив слева, а пассив справа или наоборот;

* раздельный: когда по центру приходится название статей, а слева и справа от них указываются числовые значения актива и пассива;

* сводный: когда слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу и пассиву;

* шахматный: когда матрица, по строкам которой перечисляются статьи актива, а по столбцам - статьи пассива и наоборот.[36]

- По времени:[37]

* провизорные: пробный, прогнозный;

* перспективный: баланс, составленный по расчетным данным на перспективу.

* директивный: отражающий оптимальную структуру использования ресурсов предприятия.[38]

Итак, исходя из первой главы можно сделать вывод, что актив и пассив обязательно должны сойтись в итоговых значениях. Равное количество итогов говорит о правильности составления бухгалтерского баланса. Также, благодаря балансу определяется платежеспособно ли предприятие или нет.

Глава 2. Пояснения к балансу и его реформация

2.1. Пояснения к бухгалтерскому балансу

Пояснения к балансу формируются в произвольной форме и прилагаются к финансовой отчетности предприятия.[39]

Пояснительная записка – это развернутое обоснование информации, указанной в финансовой отчетности организации или предпринимателя. Согласно статье №14 закона «О бухгалтерском учете» от 06.12.2011 № 402-Ф3, пункта 4 приказа Минфина Российской федерации от 02.07.2010 № 66н[40]пояснение входит в состав годовой бухгалтерской отчетности налогоплательщика.

Составлять пояснительную записку обязаны абсолютно все предприятия.

Но! Предприятия, у которых малый бизнес и отчетность не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, так как сдают баланс и отчет о финансовых результатах в упрощенном виде.

Установленная форма бухгалтерского баланса и отчетности позволяет оценить общее состояние дел в предприятии, но не объясняет причин сложившейся ситуации. И в таком случае основное значение пояснительной записки – предоставить дополнительную полную и достоверную информацию о финансово-хозяйственной деятельности организации.[41]

Лица, которым предоставляют копию пояснительной записки:

- учредителям предприятия, чтобы пояснить финансовые результаты деятельности;

- кредиторам, чтобы обосновать финансовые результаты заемщика и его возможность выполнять кредитные обязательства;

- контролирующим органам, чтобы объяснить динамику финансовых показателей предприятия и расшифровку статей отчетности.

- инвесторам, чтобы обосновать инвестиционную привлекательность и стабильность предприятия.[42]

Для каждого лица пояснительная записка будет иметь свой вариант, и нести только ту информацию, которая необходима или обязательна именно этому лицу.

Федеральной налоговой службе интересны причины изменения размера налоговых отчислений плательщика, а кредиторам и инвесторам финансовая стабильность предприятия, при том, что кредитные и инвестиционные риски минимизированы.[43]

Пояснительную записку каждый бухгалтер пишет по-своему, каких-то обязательных форм нет. Перечень дополнительных сведений, которые следует раскрывать в пояснительной записке, содержит раздел 6 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н).[44]

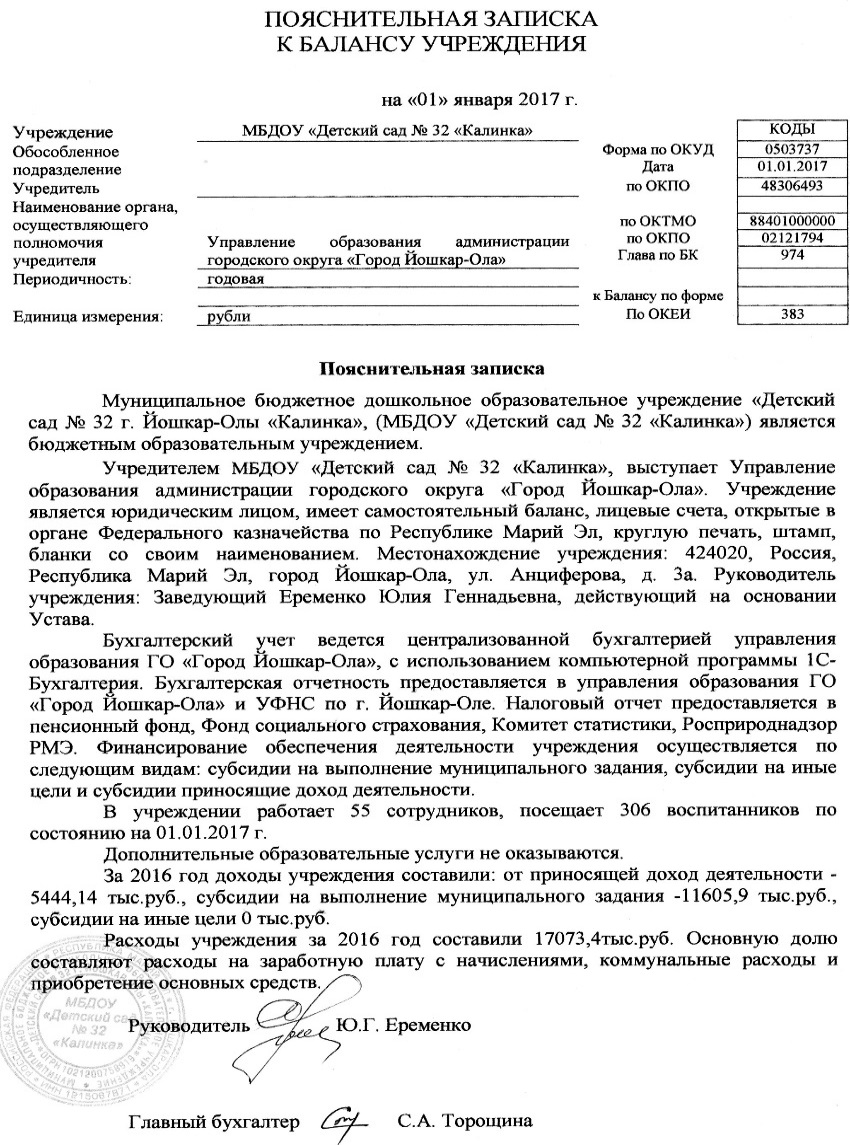

Чтобы более полно и наглядно оформить дополнительные сведения в пояснительной записке, желательно включить графики, таблицы, диаграммы, которые позволят заинтересованным лицам получить полную информацию о финансово-хозяйственной деятельности предприятия.[45]

Что должна содержать пояснительная записка:

- Данные предприятия. А именно: адрес, имеющиеся подразделения и филиалы, информация о руководителях и учредителях, виды разрешенной деятельности, среднегодовая численность сотрудников.

- Данные об учетной политике. Включаются сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и других статей.

- Основные текущие финансовые показатели за отчетный период. Отражаются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.[46]

- Пояснения к отдельным статьям баланса или другим отчетам. Здесь желательно отразить данные об изменениях в капитале предприятия в разрезе их видов (уставный, резервный, добавочный и другие), оценить состав и движение ресурсов предприятия, структуру и объем основных средств и нематериальных активов, пояснить данные об арендованной собственности и финансовых инвестициях, расшифровать состав расходов на производство и разработку продукции.[47] А также проанализировать зависимость объема реализации товаров и услуг по видам деятельности и

рынкам сбыта.

рынкам сбыта.

Рис. 1 Пояснительная записка

Каждая организация имеет право исключить неиспользуемые параметры и дополнить пояснения информацией, учитывающей ее индивидуальные потребности и сферу деятельности.[48]

Вообще, пояснительную записку составляют не только к балансу, а также ко всем предоставляемым отчетам сразу.

Если в течение года были изменения в учетной политике, то в пояснительной записке следует дать обоснование необходимости внесения изменений и сделать анализ последствия их внесения.[49]

Благодаря пояснению к бухгалтерскому балансу сухой текст с цифрами баланса и отчетов превращается в аргументированный текст о финансовом положении предприятия.[50]

Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрения в занижении дохода и применения схем уклонения от уплаты налогов.

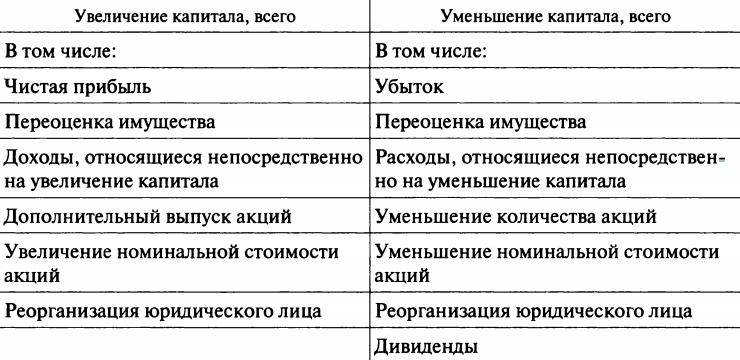

Таблица №3. Показатели, влияющие на величину собственного капитала (по его элементам) [51]

Таблица №3. Показатели, влияющие на величину собственного капитала (по его элементам) [51]

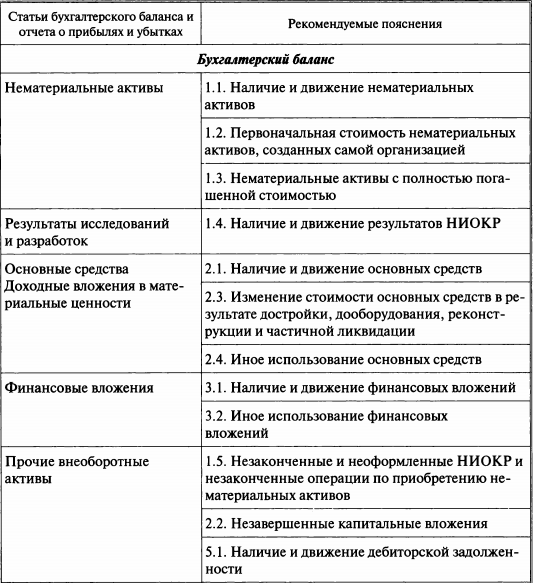

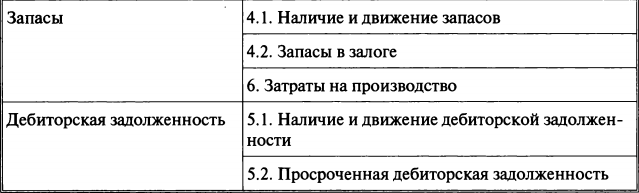

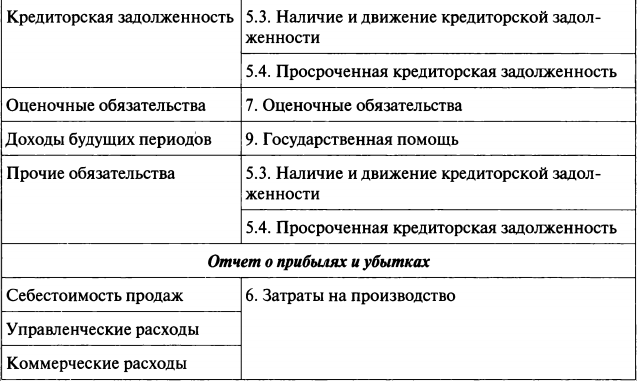

Таблица №4. Рекомендуемые приказом Минфина России от 02.07.2010 г. № 66н[52] «О формах бухгалтерской отчетности» пояснения к статьям бухгалтерского баланса и отчета о прибылях и убытках[53]

2.2. Реформация баланса

Реформация баланса – это закрытие бухгалтерских счетов, на которых учитываются финансовые результаты.

Каждый год на 31 декабря каждое предприятие должно произвести обязательную операцию перед составлением годового отчета – реформацию баланса. Цель реформации баланса: определить финансовое состояние предприятия за отчетный год: получение дохода и расхода.[54]

Реформация баланса – это закрытие сальдо по следующим счетам:

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Чтобы убедиться, что сальдо на счетах сформировано правильно, перед реформацией следует провести инвентаризацию. При проведении инвентаризации нужно руководствоваться Приказом Министерства Финансов РФ от 13 июня 1995 г. №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».[55]

Перед реформацией баланса нужно как следует проверить остатки по счетам. Если будут ошибки, то их нужно устранить.

Все субсчета к счету 90 «Продажа» закрываются в корреспонденции с субсчетом 90.9 «Прибыль/убыток от продаж»:[56]

Дт 90.1 Кт 90.9 – закрывается субсчет «Выручка»

Дт 90.9 Кт 90.2 – закрывается субсчет «Себестоимость продаж»

Дт 90.9 Кт 90.3 – закрывается субсчет «НДС»

Организации свои доходы и расходы от прочей деятельности отражают на счете 91 «Прочие доходы и расходы», который также закрывается, в корреспонденции с субсчетом 91.9 «Сальдо прочих доходов и расходов»:

Дт 91.1 Кт 91.9 – закрывается субсчет «Прочие доходы»

Дт 91.9 Кт 91.2 – закрывается субсчет «Прочие расходы»[57]

Ежемесячно по результатам своей деятельности организация определяет финансовый результат:

Дт 90.9 Кт 99 – отражается прибыль от обычных видов деятельности;

Дт 99 Кт 90.9 – отражается убыток от обычных видов деятельности.

По прочим доходам и расходам финансовый результат отражается следующим образом:

Дт 91.9 Кт 99 – отражается прибыль от прочих видов деятельности;

Дт 99 Кт 91.9 – отражается убыток от прочих видов деятельности.

На 31 декабря счет 99 «Прибыли и убытки» закрывается в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Если по итогам года организация получает прибыль, то формируется проводка:

Дт 99 Кт 84

Если же по итогам года получен убыток, то формируется проводка:

Дт 84 Кт 99

Это будет последняя проводка в отчетном году. В результате сальдо по счету 99 "Прибыли и убытки" на 1 января обнуляется.[58]

После реформации баланса можно приступать к составлению годового бухгалтерского баланса.

Исходя из второй главы, можно сделать вывод, что обязательным приложением к бухгалтерскому балансу является пояснительная записка, которая для наглядности должна содержать графики, таблицы и диаграммы. Также каждый год на 31 декабря происходит реформация баланса, а именно: закрываются бухгалтерские счета, на которых учитываются финансовые результаты.

Глава 3. Анализ бухгалтерского баланса швейного предприятия ООО «AZALIUM»

Рассмотрим тему курсовой на примере ведения бухгалтерского учета швейным предприятием OOO «AZALIUM».

Общество с ограниченной ответственностью «AZALIUM» действует на основании устава, зарегистрированного инспекцией по регистрации субъектов предпринимательства Мирзо-Улугбекского района г. Ташкент за № 000050-04 от 13.01.2011 г. и изменения к нему от 03.03.2014 г. и 02.06.2015 года. OOO «AZALIUM» является правопреемником ЧП «AZALIUM», созданного в 2003 г. Компания ООО «AZALIUM», основанная в 2003 г. в городе Ташкент, Республике Узбекистан, является швейным предприятием, специализирующемся на производстве трикотажных изделий из 100 % хлопкового сырья местного производства. Основной деятельностью предприятия является разработка и пошив трикотажных изделий детского и взрослого ассортимента для собственных коллекций, выпускаемых под торговыми марками AZALIUM (для женских и мужских изделий) и UMKA (для детских изделий).

Основной целью предприятия является производство высококачественного и конкурентоспособного товара.

Продукция ООО “AZALIUM” реализуется по городам Республики Узбекистан: Ташкент; Ташкентская область; Андижан; Коканд; Самарканд; Фергана; Бухара и другие.

Также продукция ООО “AZALIUM” экспортируется в Россию, город Екатеринбург. Предприятием заключен контракт с ООО “Урало-Сибирская Управляющая компания” на реализацию трикотажных изделий. Более подробно можно увидеть ведение бухгалтерского учета швейным предприятием ООО “AZALIUM” во взятых таблицах в бухгалтерии предприятия.

Таблица №5. Справка о наличии ценностей, учитываемых на забалансовых счетах

|

Наименование показателя |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

Основные средства, полученные по оперативной аренде (001) |

790 |

||

|

Товарно-материальные ценности, принятые на ответственное хранение (002) |

800 |

||

|

Материалы, принятые в переработку (003) |

810 |

||

|

Товары, принятые на комиссию (004) |

820 |

||

|

Оборудование, принятое для монтажа (005) |

830 |

||

|

Бланки строгой отчетности (006) |

840 |

||

|

Списанная в убыток задолженность неплатежеспособных дебиторов (007) |

850 |

||

|

Обеспечение обязательств и платежей - полученные (008) |

860 |

||

|

Обеспечение обязательств и платежей - выданные (009) |

870 |

||

|

Основные средства, сданные по договору финансовой аренды (010) |

880 |

||

|

Имущество, полученное по договору ссуды (011) |

890 |

||

|

Расходы, исключаемые из налогооблагаемой базы следующих периодов (012) |

900 |

||

|

Временные налоговые льготы (по видам) (013) |

910 |

||

|

Инвентарь и хозяйственные принадлежности в эксплуатации (014) |

920 |

2677 |

12147 |

Таблица № 6. Справка о платежах в бюджет

|

Наименование показателя |

Код строки |

Причитается по расчету за отчетный период |

Фактически внесено из причитающихся по расчету за отчетный период |

|

Налог на прибыль юридических лиц |

280 |

||

|

Налог на доходы физических лиц |

290 |

81915.9 |

80087.26 |

|

ав том числе: отчисления в индивидуальные накопительные пенсионные счета граждан |

291 |

7964.77 |

7439.92 |

|

Налог на благоустройство и развитие социальной инфраструктуры |

300 |

||

|

Налог на добавленную стоимость |

310 |

||

|

Акцизный налог |

320 |

||

|

Налог за пользование недрами |

330 |

||

|

Налог за пользование водными ресурсами |

340 |

||

|

Налог на имущество юридических лиц |

350 |

||

|

Земельный налог с юридических лиц |

360 |

||

|

Единый налоговый платеж |

370 |

0 |

150537 |

|

Единый земельный налог |

380 |

||

|

Фиксированный налог |

390 |

||

|

Прочие налоги |

400 |

||

|

Обязательные отчисления в Республиканский дорожный фонд |

410 |

||

|

Обязательные отчисления во внебюджетный Пенсионный фонд |

420 |

||

|

Обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений |

430 |

||

|

Единый социальный платеж и страховые взносы граждан во внебюджетный Пенсионный фонд |

440 |

245241.72 |

232170.8 |

|

Импортные таможенные пошлины |

450 |

||

|

Сборы в местный бюджет |

460 |

||

|

Финансовые санкции за просроченные платежи в бюджет |

470 |

9584.7 |

5424.1 |

|

Всего сумма платежей в бюджет (стр. с 280 по 470 кроме стр. 291) |

480 |

336742.32 |

468219.16 |

Окончание таблицы.

Пояснительная записка к годовому балансу за 2018 год по ООО «AZALIUM» инн 204705466:

«ООО «AZALIUM» было основано как Частное предприятие 28 октября 2003 года, производственная деятельность началась в июне 2004 года. Предприятие с начала производства по сегодняшний день находиться по адресу: г. Ташкент. Мирзо-Улугбекский район массив Хумаюн, 3А, здесь располагаются производственные цеха (швейный, закройный и конструкторский), складские помещения и административные офисы, всего занята площадь в 776 кв.м. и арендное - 596,21 кв.м. Технологический процесс на нашем предприятии включает в себя следующие этапы: раскрой трикотажного полотна, шелко трафаретная печать, пошив изделия, чистка, влажно-тепловая обработка и упаковка.

Зарегистрировано Решением Хокима Мирзо-Улугбекского района № 000060-04 от 30.06.2011 года.

Вид деятельности – (код ОКОНХ 17151 ОКПО 19232894) Производство трикотажных изделий. В настоящее время ООО так же осуществляет оптовую торговлю.

Уставной Фонд - 387 922 000 сум.

В 2018 году Учредителями ООО «AZALIUM» являлись граждане РУз :

- Юсупова Азиза Шухратовна - 88,8% доли УФ - 344 472 000 сум

2. Исмаилова Умида Шухратовна - 11,2% доли УФ- 43 450 000 сум

Общий объем выполненных работ составил: 8 497 046.66тыс.сум из них: Реализация готовой продукции - 5 584 325,27 тыс. сум (65,72%) Из них на экспорт - 4 678 981,69 тыс.сум (950 254,42 дол. США)

Реализация услуг производственного характера – 136 394,05 тыс.сум

Реализация оптовая импортного товара 2 895 026,99 тыс.сум

Реализация услуг для сторонних организаций производственного характера – 17 694,4 т.с.

На основании Положения о порядке применения льгот по ЕНП, реализация готовой продукции на экспорт снижает ставку налога на 50% и составляет 2,5%.

В исполнении Закона РУз «О накопительном Пенсионном обеспечении граждан №702-П от 02.12.2004 года и ПКМ РУз №595 от 21.12.2004 года в течение года осуществлялись регулярные отчисления Халк банк Мирабадского район в электронном виде.

Директор ООО Главный бухгалтер

Юсупова А.Ш. Штефан Е.Ю. »

Исходя из постановления Кабинета Министров Республики Узбекистан, при проведении анализа бухгалтерского баланса, швейное предприятие ООО «AZALIUM» применяет следующие основные показатели[59]:

а) коэффициент платежеспособности или покрытия — Кпл;

б) коэффициент обеспеченности собственными оборотными средствами — Кос;

в) коэффициенты рентабельности расходов и активов — Крр, Кра.

Также могут быть применены следующие дополнительные показатели:

коэффициент соотношения собственных и краткосрочных заемных средств — Ксс;

коэффициент использования производственных мощностей — Ким;

коэффициент износа основных средств — Кизн.

6. Просроченная кредиторская задолженность по денежным обязательствам и обязательным платежам более трех месяцев со дня наступления срока их оплаты определяется с момента наступления исполнения обязанностей по уплате обязательных платежей и требований кредиторов по денежным обязательствам в соответствии с законодательством или договорами на основе данных, представленных Государственным комитетом Республики Узбекистан по статистике и Государственным налоговым комитетом Республики Узбекистан в соответствии с Положением о порядке предоставления информации для анализа финансово-экономического состояния предприятий.

7. Коэффициент платежеспособности показывает платежные возможности краткосрочных обязательств предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и прочих элементов текущих (оборотных) активов. Уменьшение коэффициента говорит о снижении платежных возможностей предприятия.

Коэффициент рассчитывается по формуле:

|

Кпл = |

Текущие (оборотные) активы |

= |

А2 |

, где |

|

Текущие обязательства |

П2 – ДО |

А2 — текущие (оборотные) активы (производственные запасы, готовая продукция, денежные средства, дебиторская задолженность и др.), строка 390 раздела II актива баланса;

П2— обязательства, строка 770 раздела II пассива баланса;

ДО — долгосрочные обязательства, строка 490 раздела II пассива баланса.

Если коэффициент платежеспособности на конец отчетного периода имеет значение ниже 1,25, предприятие по этому показателю считается неплатежеспособным.

8. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости, соотношения интересов собственников предприятия и кредиторов.

Коэффициент определяется по формуле:

|

Кос = |

(П1 + Дзк2) - А1 |

, где |

|

А2 |

А1 — долгосрочные активы (основные средства, нематериальные активы, капитальные вложения и др.), строка 130 раздела I актива баланса;

П1 — источники собственных средств (уставный капитал, резервный капитал, добавленный капитал, нераспределенная прибыль и др.), итоговая строка 480 раздела I пассива баланса;

Дзк2 — долгосрочные займы и кредиты, направленные на приобретение долгосрочных активов (расчетным путем из строк 570 и 580 бухгалтерского баланса).

Числитель этой дроби показывает, какая сумма собственных средств предприятия направлена в оборот, знаменатель — сумму всех оборотных средств. Минимальное значение этого коэффициента — 0,2.

Если коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение меньше 0,2, то предприятие по этому показателю считается необеспеченным собственными оборотными средствами.

9. Коэффициенты рентабельности расходов и активов показывают уровень прибыльности (убыточности) финансово-хозяйственной деятельности предприятия.

Коэффициент рентабельности расходов рассчитывается по формуле:

|

Крр = |

Пудн |

, где |

|

Р |

Пудн — прибыль до налогообложения — графа 5, строка 240, или убыток — со знаком минус графа 6, строка 240 формы № 2 «Отчет о финансовых результатах»;

Р — всего расходы, по форме № 2 «Отчет о финансовых результатах», сумма строк (020 «Графа 6» + 040 «Графа 6» + 170 «Графа 6» + 230 «Графа 6»).

Коэффициент рентабельности активов рассчитывается только по итогам года по формуле:

|

Кра = |

Пудн |

, где |

|

|

ИсБ |

ИсБ — среднее значение всего по активу или пассиву баланса, определяется по среднеарифметической или среднехронологической формуле.

Если коэффициенты рентабельности за отчетный период:

имеют значение ниже нуля (минусовой показатель), то предприятие считается убыточным;

имеют значение ниже 0,05, то предприятие считается низкорентабельным (кроме предприятий — монополистов).

10. Коэффициент соотношения собственных и краткосрочных заемных средств (текущей финансовой независимости) определяет степень обеспеченности возврата краткосрочных заемных средств собственными источниками.

Коэффициент определяется формулой:

|

Ксс = |

П1 |

|

|

П2 – ДО |

Если коэффициент соотношения собственных и краткосрочных заемных средств на конец отчетного периода имеет значение менее 1, это свидетельствует о наличии у предприятия финансового риска.

Понижение коэффициента свидетельствует о повышении финансового риска предприятия.

11. Коэффициент использования производственных мощностей — показатель, характеризующий степень загрузки производственных мощностей:

|

Ким = |

Qфакт. |

, где |

|

Qпроектн. - (Qаренд. + Qконсерв.) |

Qфакт. — фактический объем выпущенной продукции (оказания услуг) за отчетный период в сопоставимом стоимостном выражении;

Qпроектн. — максимальный объем выпуска продукции (оказания услуг) за установленный период времени в сопоставимом стоимостном выражении, который может быть достигнут при полном использовании основного технологического оборудования и соблюдении установленного режима работы;

Qарендн. — объемы продукции (сопоставимые), приходящиеся на мощности, сданные в аренду;

Qконсерв. — объемы продукции (сопоставимые), приходящиеся на законсервированные мощности.

Если коэффициент использования производственных мощностей за отчетный период ниже 0,5 или среднеотраслевого, то у данного предприятия низкий уровень использования производственных мощностей.

12. Коэффициент износа основных средств характеризует долю износа (изношенность) основных фондов за период и определяется как отношение суммы износа основных средств к их первоначальной стоимости:

|

Кизн = |

И |

, где |

|

О |

И — износ основных средств — строка 011 актива баланса,

О — первоначальная стоимость основных средств — строка 010 актива баланса.

Если коэффициент износа основных средств на конец рассматриваемого периода превышает значение 0,5, предприятие характеризуется значительной изношенностью основных средств.

13. Нормативные значения коэффициентов для определения экономической несостоятельности, утвержденные настоящим Регламентом, едины для всех отраслей экономики, но может изменяться метод их исчисления с учетом специфики отраслей по согласованию с Государственным комитетом Республики Узбекистан по содействию приватизированным предприятиям и развитию конкуренции.

Таблица №6 Бухгалтерский баланс - форма № 1

|

Наименование показателя |

Код стр |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

Актив |

|||

|

I. Долгосрочные активы |

|||

|

Основные средства: |

|||

|

Первоначальная (восстановительная) стоимость (0100, 0300) |

010 |

1012056.44 |

1221362.56 |

|

Сумма износа (0200) |

011 |

285 993,02 |

432 851,07 |

|

Остаточная (балансовая) стоимость (стр. 010-011) |

012 |

726063.42 |

788511.49 |

|

Нематериальные активы: |

|||

|

Первоначальная стоимость (0400) |

020 |

5601 |

5601 |

|

Сумма амортизации (0500) |

021 |

801 |

2 400,60 |

|

Остаточная (балансовая) стоимость (стр. 020-021) |

022 |

4800 |

3200.4 |

|

Долгосрочные инвестиции, всего (стр.040+050+060+070+080), в том числе: |

030 |

0 |

0 |

|

Ценные бумаги (0610) |

040 |

||

|

Инвестиции в дочерние хозяйственные общества (0620) |

050 |

||

|

Инвестиции в зависимые хозяйственные общества (0630) |

060 |

||

|

Инвестиции в предприятие с иностранным капиталом (0640) |

070 |

||

|

Прочие долгосрочные инвестиции (0690) |

080 |

||

|

Оборудование к установке (0700) |

090 |

||

|

Капитальные вложения (0800) |

100 |

1757.51 |

|

|

Долгосрочная дебиторская задолженность (0910, 0920, 0930, 0940) |

110 |

||

|

Долгосрочные отсроченные расходы (0950, 0960, 0990) |

120 |

||

|

Итого по разделу I (стр. 012+022+030+090+100+110+120) |

130 |

732620.93 |

791711.89 |

|

II. Текущие активы |

|||

|

Товарно-материальные запасы, всего (стр.150+160+170+180), в том числе: |

140 |

2289274.38 |

3325363.25 |

|

Производственные запасы (1000, 1100, 1500, 1600) |

150 |

771529.77 |

1398507.97 |

|

Незавершенное производство (2000, 2100, 2300, 2700) |

160 |

1154048.02 |

545703.72 |

|

Готовая продукция (2800) |

170 |

363696.59 |

240411.48 |

|

Товары (2900 за минусом 2980) |

180 |

1140740.08 |

|

|

Расходы будущих периодов (3100) |

190 |

||

|

Отсроченные расходы (3200) |

200 |

||

|

Дебиторы, всего (стр.220+240+250+260+270+280+290+300+310) |

210 |

720453.65 |

431639.07 |

|

из нее: просроченная* |

211 |

||

|

Задолженность покупателей и заказчиков (4000 за минусом 4900) |

220 |

385551.14 |

112929.52 |

|

Задолженность обособленных подразделений (4110) |

230 |

||

|

Задолженность дочерних и зависимых хозяйственных обществ (4120) |

240 |

||

|

Авансы, выданные персоналу (4200) |

250 |

9802.48 |

501.02 |

|

Авансы, выданные поставщикам и подрядчикам (4300) |

260 |

323019.29 |

155958.17 |

|

Авансовые платежи по налогам и другим обязательным платежам в бюджет (4400) |

270 |

31.04 |

151725.29 |

|

Авансовые платежи в государственные целевые фонды и по страхованию (4500) |

280 |

40.91 |

7089.05 |

|

Задолженность учредителей по вкладам в уставный капитал (4600) |

290 |

||

|

Задолженность персонала по прочим операциям (4700) |

300 |

114.35 |

1541.58 |

|

Прочие дебиторские задолженности (4800) |

310 |

1894.44 |

1894.44 |

|

Денежные средства, всего (стр.330+340+350+360), в том числе: |

320 |

94345.32 |

368339.58 |

|

Денежные средства в кассе (5000) |

330 |

||

|

Денежные средства на расчетном счете (5100) |

340 |

52408.84 |

29148.63 |

|

Денежные средства в иностранной валюте (5200) |

350 |

41936.48 |

324770.73 |

|

Прочие денежные средства и эквиваленты (5500, 5600, 5700) |

360 |

14420.22 |

|

|

Краткосрочные инвестиции (5800) |

370 |

||

|

Прочие текущие активы (5900) |

380 |

||

|

Итого по разделу II (стр. 140+190+200+210+320+370+380) |

390 |

3104073.35 |

4125341.9 |

|

Всего по активу баланса (стр.130+стр.390) |

400 |

3836694.28 |

4917053.79 |

|

Пассив |

|||

|

I. Источники собственных средств |

|||

|

Уставный капитал (8300) |

410 |

387922 |

387922 |

|

Добавленный капитал (8400) |

420 |

||

|

Резервный капитал (8500) |

430 |

125773 |

125773 |

|

Выкупленные собственные акции (8600) |

440 |

||

|

Нераспределенная прибыль (непокрытый убыток) (8700) |

450 |

1280328.49 |

1781753.44 |

|

Целевые поступления (8800) |

460 |

||

|

Резервы предстоящих расходов и платежей (8900) |

470 |

||

|

Итого по разделу I (стр.410+420+430-440+450+460+470) |

480 |

1794023.49 |

2295448.44 |

|

II. Обязательства |

|||

|

Долгосрочные обязательства, всего (стр.500+520+530+540+550+560+570+580+590) |

490 |

271995.99 |

548515.72 |

|

в том числе: долгосрочная кредиторская задолженность (стр.500+520+540+560+590) |

491 |

0 |

0 |

|

Долгосрочная задолженость поставщикам и подрядчикам (7000) |

500 |

||

|

Долгосрочная задолженность обособленным подразделениям (7110) |

510 |

||

|

Долгосрочная задолженность дочерним и зависимым хозяйственным обществам (7120) |

520 |

||

|

Долгосрочные отсроченные доходы (7210, 7220, 7230) |

530 |

||

|

Долгосрочные отсроченные обязательства по налогам и другим обязательным платежам (7240) |

540 |

||

|

Прочие долгосрочные отсроченные обязательства (7250, 7290) |

550 |

||

|

Авансы, полученные от покупателей и заказчиков (7300) |

560 |

||

|

Долгосрочные банковские кредиты (7810) |

570 |

271995.99 |

548515.72 |

|

Долгосрочные займы (7820, 7830, 7840) |

580 |

||

|

Прочие долгосрочные кредиторские задолженности (7900) |

590 |

||

|

Текущие обязательства,всего (стр.610+630+640+650+660+670 +680+690+700+710+720+730+740+750+760) |

600 |

1770674.8 |

2073089.63 |

|

в том числе: текущая кредиторская задолженность (стр.610+630+650+670+680+690+700+710+720+760) |

601 |

1766045.4 |

2068460.23 |

|

из нее: просроченная текущая кредиторская задолженность* |

602 |

||

|

Задолженность поставщикам и подрядчикам (6000) |

610 |

313962.61 |

497412.79 |

|

Задолженность обособленным подразделениям (6110) |

620 |

||

|

Задолженность дочерним и зависимым хозяйственным обществам (6120) |

630 |

||

|

Отсроченные доходы (6210, 6220, 6230) |

640 |

||

|

Отсроченные обязательства по налогам и другим обязательным платежам (6240) |

650 |

||

|

Прочие отсроченные обязательства (6250, 6290) |

660 |

||

|

Полученные авансы (6300) |

670 |

1268448.5 |

1357760.21 |

|

Задолженность по платежам в бюджет (6400) |

680 |

37881.56 |

19572.77 |

|

Задолженность по страхованию (6510) |

690 |

||

|

Задолженность по платежам в государственные целевые фонды (6520) |

700 |

23990.63 |

13595.78 |

|

Задолженность учредителям (6600) |

710 |

30285 |

84240 |

|

Задолженность по оплате труда (6700) |

720 |

87312.83 |

95666.6 |

|

Краткосрочные банковские кредиты (6810) |

730 |

||

|

Краткосрочные займы (6820, 6830, 6840) |

740 |

4629.4 |

4629.4 |

|

Текущая часть долгосрочных обязательств (6950) |

750 |

||

|

Прочие кредиторские задолженности (6900 кроме 6950) |

760 |

4164.27 |

212.08 |

|

Итого по разделу II (стр.490+600) |

770 |

2042670.79 |

2621605.35 |

|

Всего по пассиву баланса (стр.480+770) |

780 |

3836694.28 |

4917053.79 |

Окончание таблицы.

|

Таблица №7 Отчет о финансовых результатах - форма № 2 |

||||||

|

Наименование показателя |

Код строки |

За соответствующий период прошлого года |

За отчетный период |

|||

|

Доходы (прибыль) |

Расходы (убытки) |

Доходы (прибыль) |

Расходы (убытки) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Чистая выручка от реализации продукции (товаров, работ и услуг) |

010 |

5751623.8 |

x |

8497046.66 |

x |

|

|

Себестоимость реализованной продукции (товаров, работ и услуг) |

020 |

x |

3626877.4 |

x |

5504121.71 |

|

|

Валовая прибыль (убыток) от реализации продукции (товаров, работ и услуг) (стр.010-020) |

030 |

2124746.4 |

0 |

2992924.95 |

0 |

|

|

Расходы периода, всего (стр.050+060+070+080), в том числе: |

040 |

x |

1179699.72 |

x |

2095052.66 |

|

|

Расходы по реализации |

050 |

x |

445841.08 |

x |

399933.56 |

|

|

Административные расходы |

060 |

x |

451879.02 |

x |

572537.77 |

|

|

Прочие операционные расходы |

070 |

x |

281979.62 |

x |

1122581.33 |

|

|

Расходы отчетного периода, вычитаемые из налогооблагаемой прибыли в будущем |

080 |

x |

x |

|||

|

Прочие доходы от основной деятельности |

090 |

8403.08 |

x |

58577.55 |

x |

|

|

Прибыль (убыток) от основной деятельности (стр.030-040+090) |

100 |

953449.76 |

0 |

956449.84 |

0 |

|

|

Доходы от финансовой деятельности, всего (стр.120+130+140+150+160), в том числе: |

110 |

45104.99 |

x |

452458.38 |

x |

|

|

Доходы в виде дивидендов |

120 |

x |

x |

|||

|

Доходы в виде процентов |

130 |

x |

x |

|||

|

Доходы от финансовой аренды |

140 |

x |

x |

|||

|

Доходы от валютных курсовых разниц |

150 |

26975.42 |

x |

452313.34 |

x |

|

|

Прочие доходы от финансовой деятельности |

160 |

18129.57 |

x |

145.04 |

x |

|

|

Расходы по финансовой деятельности (стр.180+190+200+210), в том числе: |

170 |

x |

128683.09 |

x |

806839.74 |

|

|

Расходы в виде процентов |

180 |

71222.93 |

94555.39 |

|||

|

Расходы в виде процентов по финансовой аренде |

190 |

x |

x |

|||

|

Убытки от валютных курсовых разниц |

200 |

x |

51740.16 |

x |

712284.35 |

|

|

Прочие расходы по финансовой деятельности |

210 |

x |

5720 |

x |

||

|

Прибыль (убыток) от общехозяйственной деятельности (стр.100+110-170) |

220 |

869871.66 |

0 |

602068.48 |

0 |

|

|

Чрезвычайные прибыли и убытки |

230 |

|||||

|

Прибыль (убыток) до уплаты налога на прибыль (стр.220+/-230) |

240 |

869871.66 |

0 |

602068.48 |

0 |

|

|

Налог на прибыль |

250 |

x |

138068.69 |

x |

||

|

Прочие налоги и другие обязательные платежи от прибыли |

260 |

x |

x |

|||

|

Чистая прибыль (убыток) отчетного периода (стр.240-250-260) |

270 |

731802.97 |

0 |

602068.48 |

0 |

|

Окончание таблицы.

Для проведения анализа бухгалтерского баланса будем использовать данные бухгалтерского баланса формы №1 и №2.

Исходя из данных бухгалтерского баланса проведем анализ уровня рентабельности деятельности ООО AZALIUM.

|

Таблица №8 Анализ уровня рентабельности деятельности ООО AZALIUM на 01.01.2019 г. |

||||||

|

№ |

Показатели |

Ед изм |

За прошлый год |

За отчетный год |

Изменение |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Прибыль от общехозяйственной деятельности |

т.с. |

869 871,7 |

602 068,5 |

- 267 803,2 |

Стр 220 ф.2 |

|

2 |

Чистая прибыль |

т.с. |

731 803,0 |

602 068,5 |

- 129 734,5 |

Стр 270 ф.2 |

|

3 |

Чистая выручка от реализации продукции, работ и услуг (без НДС, акцизов и пр.) |

т.с. |

5 751 623,8 |

8 497 046,7 |

2 745 422,9 |

Стр 010 ф 2 |

|

4 |

Источники собственных средств предприятия |

т.с. |

1 794 023,5 |

2 295 448,4 |

501 425,0 |

Стр 480 ф 1 |

|

5 |

Акционерный (уставный) капитал |

т.с. |

387922 |

387922 |

- |

стр 410-430 ф1 |

|

6 |

Средняя стоимость основных средств |

т.с. |

726 063,4 |

788 511,5 |

62 448,1 |

Стр 012 ф 1 |

|

Ост нач+ост конец |

||||||

|

2 |

||||||

|

7 |

Средняя стоимость материальных оборотных средств |

т.с. |

2 289 274,4 |

3 325 363,3 |

1 036 088,9 |

Стр 140 ф 1 |

|

Ост нач+ост конец |

||||||

|

2 |

||||||

|

8 |

Средняя стоимость производственных фондов |

т.с. |

3 015 337,8 |

4 113 874,7 |

1 098 536,9 |

(стр.6+стр.7) |

|

9 |

Стоимость имущества |

т.с. |

732 620,9 |

791 711,9 |

59 091,0 |

Стр130 ф 1 |

|

10 |

Коэффициент фондоемкости |

тийин |

126,24 |

92,80 |

- 33,44 |

(стр 6: стр3) |

|

11 |

Коэффициент закрепления оборотных средств |

тииин |

398,02 |

391,36 |

- 6,67 |

(стр7: стр3) |

|

12 |

Прибыль на 1 сум реализованной продукции (услуг) |

тииин |

151,24 |

70,86 |

- 80,38 |

(стр1:стр3) |

|

13 |

Уровень рентабельности производства |

% |

28,85 |

14,64 |

- 14,21 |

(стр1: стр8) |

|

14 |

Рентабельность всех средств, вложенных в предприятие |

% |

40,79 |

26,23 |

- 14,56 |

(стр 2: стр 9) |

|

15 |

Рентабельность собственных источников средств предприятия |

% |

40,79 |

26,23 |

- 14,56 |

(стр 2: стр4) |

|

16 |

Рентабельность реализованной продукции |

% |

12,72 |

7,09 |

- 5,64 |

(стр 2: стр 3) |

|

17 |

Прибыль к обычному акционерному (уставному) капиталу |

% |

188,65 |

155,20 |

- 33,44 |

(стр 2: стр5) |

|

18 |

Рентабельность основных средств предприятия |

% |

100,79 |

76,36 |

- 24,44 |

(стр 2: стр6) |

Окончание таблицы.

Затем на основе анализа уровня рентабельности вычислим оборачиваемость оборотных средств

Таблица №9 Анализ оборачиваемости оборотных средств ООО AZALIUM на 01.01.2019 г.

|

№ |

Показатели |

Прошлый год |

Отчетный год |

Изменение |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Чистая выручка от реализации продукции, работ и услуг, тыс. сум (без НДС, активов и пр.) |

5 751 623,8 |

8 497 046,7 |

2 745 422,86 |

Стр 010 ф 2 |

|

2 |

Среднегодовые остатки материальных оборотных средств, тыс. сум. |

2 289 274,4 |

3 325 363,3 |

1 036 088,87 |

Стр 140 ф 1 (Ост на нач+ост кон) /2 |

|

3 |

Средняя дебиторская задолженность, тыс. сум. |

1 944,4 |

2 133,0 |

188,57 |

Стр 210 ф 1 (Ост на нач+ост кон) /2 |

|

4 |

Коэффициент оборачиваемости материальных оборотных средств |

2 875 811,9 |

4 248 523,3 |

1 372 711,43 |

стр 1/стр 2 |

|

5 |

Оборачиваемость материальных оборотных средств, дней |

143 |

141 |

- 2 |

стр2: стр1*360 дней) |

|

6 |

Коэффициент оборачиваемости средств в расчетах |

2 958,0 |

3 983,7 |

1 025,62 |

стр 1/стр3 |

|

7 |

Оборачиваемость средств в расчетах, дней |

1 064 896,4 |

1 434 120,9 |

369 224,47 |

стр 1: стр3*360дней |

|

8 |

Однодневный оборот |

15 976,7 |

23 602,9 |

7 626,17 |

стр1/360 дн |

|

9 |

Высвобождение оборотных средств в связи с ускорением оборачиваемости средств, вложенных в материальные ценности |

- 56 650,6 |

стр 5 гр. 5 * стр 8 гр. 4 |

Окончание таблицы.

Теперь, также основываясь на данных анализа уровня рентабельности рассчитаем наличие собственных оборотных средств.

|

Таблица №10 Расчет наличия собственных оборотных средств ООО AZALIUM на 01.01.2019 г. |

|||||

|

№ |

Показатели |

На начало года |

На конец года |

Изменение |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Источники собственных средств |

1 794 023,5 |

2 295 448,4 |

501 425,0 |

Стр 480 ф 1 |

|

2 |

Долгосрочные займы и кредиты банков |

- |

- |

- |

стр 570-580 ф1 |

|

3 |

Основные средства и прочие необоротные активы |

732 620,9 |

791 711,9 |

59 091,0 |

Стр 130 ф 1 |

|

4 |

Наличие собственных оборотных средств (рабочий капитал) |

1 061 402,6 |

1 503 736,6 |

442 334,0 |

стр1+стр2- стр3 |

|

5 |

Материальные оборотные средства |

2 289 274,4 |

3 325 363,3 |

1 036 088,9 |

Стр 140 форма1 |

|

6 |

Обеспеченность материальных оборотных средств собственными средствами |

- 1 227 871,8 |

- 1 821 626,7 |

- 593 754,9 |

Стр 4- стр5 |

И отсюда можем сделать вывод, что предприятие платежеспособно.

Таким образом происходит анализ бухгалтерского баланса на швейном предприятии ООО «AZALIUM».

В настоящее время руководство предприятия работает над концепцией пополнения оборотного капитала организации, укрепления сырьевой базы и обеспечения бесперебойной производственной деятельности организации.

Заключение

На основании изученной информации, указанной в курсовой работе, можно сделать вывод, что бухгалтерский баланс является основным источником информации.

Оценка финансового состояния проводится исходя из данных бухгалтерской отчетности.

Самое главное в бухгалтерском балансе – это равные итоги актива и пассива, в противном случае баланс составлен неверно.

Чтобы определить платежеспособно ли предприятие, нужно провести анализ бухгалтерского баланса.

Чтобы это понять, был проведен анализ бухгалтерского баланса предприятия ООО «AZALIUM», и было выявлено, что оно является платежеспособным.

Список используемой литературы

1. Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — 152 с. — (Бакалавриат).

2. Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. - 300 с.

3. Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – 375 с.

4. Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — 512 с. — (Профессиональное образование).

5. Богаченко В.М., Кириллова Н. A.. Бухгалтерский учет: учебник / В.М. Богаченко, Н. A. Кириллова. — Изд. 19-е, стер. — Ростов н/Д: Феникс, — 510, [1] с. — (Среднее профессиональное образование). 2015 URL: https://finances.social/buhgalterskiy-uchet_809/poyasneniya-buhgalterskomu-balansu-forma-54772.html

6. Приказ Минфина России от 02.07.2010 N 66н http://www.consultant.ru/document/cons_doc_LAW_103394/

7. Приказ Минфина РФ от 13.06.1995 N 49 URL: http://www.consultant.ru/document/cons_doc_LAW_7152/

8. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ http://www.consultant.ru/document/cons_doc_LAW_122855/

9. Федеральный закон «О бухгалтерском учёте» 2019 года (N 402-ФЗ редакция 2018-2019) URL: https://ipipip.ru/zakon-o-buhuchete/

10. Приказ Минфина РФ от 06.07.1999 N 43н URL: http://www.consultant.ru/document/cons_doc_LAW_18609/

11. Образец пояснения к бухгалтерскому балансу URL: https://www.klerk.ru/buh/articles/483043/

12. Что такое реформация бухгалтерского баланса? URL: https://www.klerk.ru/buh/articles/459018/

13. Постановление Кабинета министров Республики Узбекистан URL: http://lex.uz/ru/docs/4106620

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 96. ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 47. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 31. — (Бакалавриат) ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 31. — (Бакалавриат) ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 96. ↑

-

Федеральный закон «О бухгалтерском учёте» 2019 года (N 402-ФЗ редакция 2018-2019) URL: https://ipipip.ru/zakon-o-buhuchete/ ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 97. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 31. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 47. ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н URL: http://www.consultant.ru/document/cons_doc_LAW_18609/ ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 98. ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 467. — (Профессиональное образование). ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 99. ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 47. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 32. — (Бакалавриат) ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 99. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 33. — (Бакалавриат) ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 96. ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 465. — (Профессиональное образование). ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 49. ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 97. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 35. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 51. ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 98. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 36. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 52. ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 98. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 33. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 50. ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 100. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 34. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 50. ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 102. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 33. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 51. ↑

-

Алборов Р.А. А45 Теория бухгалтерского учета: учебное пособие. - 3-е изд., перераб. и доп. - Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 103. ↑

-

Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Саполгина. — М.: КНОРУС, 2015. — С. 33. — (Бакалавриат) ↑

-

Макушина Т. Н. М17 Бухгалтерский финансовый учет: учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 51. ↑

-

Образец пояснения к бухгалтерскому балансу URL: https://www.klerk.ru/buh/articles/483043/ ↑

-

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ http://www.consultant.ru/document/cons_doc_LAW_122855/ ↑

-

Богаченко В.М., Кириллова Н. A.. Бухгалтерский учет: учебник / В.М. Богаченко, Н. A. Кириллова. — Изд. 19-е, стер. — Ростов н/Д: Феникс, — 510, [1] с. — (Среднее профессиональное образование). 2015 URL: https://finances.social/buhgalterskiy-uchet_809/poyasneniya-buhgalterskomu-balansu-forma-54772.html ↑

-

Образец пояснения к бухгалтерскому балансу URL: https://www.klerk.ru/buh/articles/483043/ ↑

-

Богаченко В.М., Кириллова Н. A.. Бухгалтерский учет: учебник / В.М. Богаченко, Н. A. Кириллова. — Изд. 19-е, стер. — Ростов н/Д: Феникс, — 510, [1] с. — (Среднее профессиональное образование). 2015 URL: https://finances.social/buhgalterskiy-uchet_809/poyasneniya-buhgalterskomu-balansu-forma-54772.html ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н URL: http://www.consultant.ru/document/cons_doc_LAW_18609/ ↑

-

Образец пояснения к бухгалтерскому балансу URL: https://www.klerk.ru/buh/articles/483043/ ↑

-

Богаченко В.М., Кириллова Н. A.. Бухгалтерский учет: учебник / В.М. Богаченко, Н. A. Кириллова. — Изд. 19-е, стер. — Ростов н/Д: Феникс, — 510, [1] с. — (Среднее профессиональное образование). 2015 URL: https://finances.social/buhgalterskiy-uchet_809/poyasneniya-buhgalterskomu-balansu-forma-54772.html ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 487. — (Профессиональное образование). ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 487. — (Профессиональное образование). ↑

-

Образец пояснения к бухгалтерскому балансу URL: https://www.klerk.ru/buh/articles/483043/ ↑

-

Богаченко В.М., Кириллова Н. A.. Бухгалтерский учет: учебник / В.М. Богаченко, Н. A. Кириллова. — Изд. 19-е, стер. — Ростов н/Д: Феникс, — 510, [1] с. — (Среднее профессиональное образование). 2015 URL: https://finances.social/buhgalterskiy-uchet_809/poyasneniya-buhgalterskomu-balansu-forma-54772.html ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 488. — (Профессиональное образование). ↑

-

Приказ Минфина России от 02.07.2010 N 66н http://www.consultant.ru/document/cons_doc_LAW_103394/ ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 498. — (Профессиональное образование). ↑

-

Что такое реформация бухгалтерского баланса? URL: https://www.klerk.ru/buh/articles/459018/ ↑

-

Приказ Минфина РФ от 13.06.1995 N 49 URL: http://www.consultant.ru/document/cons_doc_LAW_7152/ ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 408. — (Профессиональное образование). ↑

-

Что такое реформация бухгалтерского баланса? URL: https://www.klerk.ru/buh/articles/459018/ ↑

-

Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88 Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015. — С. 409. — (Профессиональное образование). ↑

-

Постановление Кабинета министров Республики Узбекистан URL: http://lex.uz/ru/docs/4106620 ↑

- Определение, основные задачи, функции бухгалтерского учета (Процесс становления бухгалтерского учета)

- Понятие и виды наследования ( Понятие, сущность и значение наследования )

- Понятие и виды наследования

- Цель и задачи налогового учета (Порядок признания доходов и расходов банков)

- Страхование ответственности и проблемы его развития в РФ ( Страхование ответственности: понятие и сущность )

- Страхование ответственности и проблемы его развития в РФ (Понятие и виды страхования ответственности)

- Налоги с физических лиц и их экономическое значение (Имущественные и профессиональные налоговые вычеты по налогу на доходы физических лиц)

- Основные этапы формирования налогового учета в России (Развитие налогового учета в России)

- Основные функции в системе менеджмента (на примере ООО «Глобус»)

- Система управления всеми ресурсами и видами деятельности предприятия (Сущность, цели, задачи и функции логистики)

- Общие характеристики оперативно-розыскных мероприятий

- Теория государства и права (Основные понятия аппарата (механизма) государства и его структура)