ФИНАНСОВЫЙ КОНТРОЛЬ (Теоретические основы финансового контроля)

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что все большее

внимание обращается к финансовому контролю, призванному оказывать влияние на корректность проведения финансовых операций и достоверность учета. Качество финансового контроля напрямую отражается на

эффективности управления предприятием в целом и ее защите от

воздействия негативных внутренних факторов, в частности. Финансовый контроль, направленный на обеспечение надзора за эффективностью и рациональностью коммерческой деятельности, позволил бы разрешить проблему сокращения затрат для достижения краткосрочной эффективности в ущерб долгосрочных перспектив развития компании, ее стратегических преимуществ.

Объект исследования - ООО «Меркурий» - это строительная компания, которая осуществляет деятельность в области проектирования и строительства.

Предмет исследования – организация финансового контроля на предприятии.

Цель работы – изучить основные виды и методы финансового контроля предприятия ООО «Меркурий».

Задачи работы:

- исследовать сущностное содержание финансового контроля;

- раскрыть особенности государственного финансового контроля;

- изучить виды и методы финансового контроля, применяемые в ООО «Меркурий»;

- дать рекомендации по улучшению средств финансового контроля.

Курсовая работа состоит из двух глав, одна из которых является теоретической, а другая практической. В теории рассмотрена сущность финансового контроля, его виды и методы. В практической главе изучены виды и методы финансового контроля предприятия ООО «Меркурий», даны рекомендации.

Глава 1. Теоретические основы финансового контроля

1.1. Сущность финансового контроля: понятие, виды и функции

Понятие финансового контроля не имеет единого значения и законодательного закрепления, что и порождает обширное количество точек зрения в российской науке по поводу его определения. Рассмотрим несколько трактовок финансового контроля.

Понятие финансового контроля, наиболее содержательное и точное, предлагает С. О. Шохин. Он понимает его как совокупность институтов, инструментов и способов по проверке законности и целесообразности действий в области образования, распределения и использования фондов денежных средств, одну из форм государственного контроля[1].

По мнению Рогатенюк Э.В. «финансовый контроль - это урегулированная нормами права деятельность органов и организаций, цель которой – обеспечение финансовой, бюджетной, кредитной, расчетной и кассовой дисциплины в процессе выполнения планов и выражающаяся в проверке законности, обоснованности рациональности денежных затрат»[2].

Более широкое определение понятия «Финансовый контроль» дают А.Ю. Ильин и М.А. Моисеенко, которые считают, что финансовый контроль можно определить как особую форму деятельности специально уполномоченных государственных органов и хозяйствующих субъектов, основанную на властных предписаниях правовых норм, направленную на проверку своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования, осуществление принудительных изъятий в бюджетную систему, установление оснований для применения мер ответственности за нарушение финансового законодательства»[3].

Подведем итог, финансовый контроль - это особый вид управленческой деятельности, направленный на повышение эффективности использования денежных фондов. Разберемся в основах финансового контроля, его задачах и целях.

Финансы - это особые экономические взаимоотношения между участниками бюджетного процесса, а также внебюджетных фондов, связанные с созданием, распределением и использованием денежных средств, направленных на выполнение основных государственных функций и социально-экономических задач.

Государственные финансы выполняют распределительную, регулирующую, контрольную функции, а также полностью отражают ход распределительного процесса. Следовательно, контрольная деятельность финансов и финансовый контроль по сути одно и то же, так как оба определения направлены на выявление и устранение нарушений в сфере экономических отношений.

Подробно раскрыть сущность и функции финансового контроля невозможно без определения основных задач. К таковым относятся:

- повышение эффективности расходования денежных средств при сохранении целевого назначения операций;

- обеспечение качественного и эффективного планирования, создание резервных фондов для поддержки и развития производства;

- соблюдение законности, направленности и правомерности при осуществлении операций;

- обеспечение контроля за правильностью ведения бухучета, составления отчетности, выполнения валютных операций, расчетов по налоговым обязательствам и бюджетным платежам;

- определение скрытых и неиспользуемых ресурсов (денежных, трудовых, материальных), их перераспределение с целью повышения производства;

- достижение социально значимых целей и показателей при формировании и расходовании бюджетов.

Финансовый контроль, как вид управленческого регулирования финансовой системы государства или отдельного экономического субъекта, позволяет всем структурам функционировать четко и правильно. Своевременное выявление нарушений в порядке ведения бухгалтерского учета, составления отчетности, проведения валютных операций и прочих фактов хозяйственной деятельности позволяет повысить эффективность производства и расходования средств.

Правильная организация финансового контроля заключается в рациональном распределении его целей между государственными структурами либо отделами предприятия.

Функции финансово-экономического контроля[4]:

1. Анализ. Суть заключается в подробном изучении результатов проведенных операций в сфере финансово-экономических взаимоотношений с целью выявления отклонений от исполнения действующего законодательства, поставленных целей, нарушений при формировании и исполнении бюджетов. Позволяет выявить и исключить факторы и причины, приведшие к отклонениям.

2. Корректировка - создание актуальных предложений, направленных на устранение выявленных причин и факторов, повлекших отклонения в финансовой системе. В основном разработка предложений через нормативно-правовое регулирование финансовых вопросов. Следовательно, данную функцию финансового контроля выполняют представительные органы власти и Министерство финансов РФ.

3. Предупреждение. Заключается в организации и проведении мероприятий, направленных на противодействие нарушений в финансовой системе государства или предприятия. Разработка и внедрение новых методов финансового контроля также относится к предупредительной работе органов ФК.

Основной целью финансового контроля является управление и регулирование сферы экономических взаимоотношений между структурами экономического субъекта. Причем уровень финансового контроля (государственный или внутрифирменный) не имеет никакого значения.

Действующие виды контроля можно сгруппировать по одному признаку - это уровень, на котором исполняются контрольные функции. Выделяют:

1. Государственный финансовый контроль. Наиболее масштабная форма контроля, так как затрагивает практически все виды и формы финансовых взаимоотношений в рамках целого государства. Деятельность государственного финансового контроля выполняет не только Минфин и ФНС, но и другие многочисленные структуры и ведомства исполнительной власти. Основная цель - это повышение эффективности сбора, а затем распределения и использования средств.

2. Муниципальный финансовый контроль. Аналогичный формат контроля, действующий в рамках конкретного муниципалитета. Часть полномочий государства делегировано органам исполнительной власти муниципальных образований. В рамках таких взаимоотношений выступает муниципальная форма контроля.

3. Общественный финансовый контроль. Вид надзора, осуществляемый со стороны граждан, партий, объединений и коллективов. Примерами такого варианта контроля может выступать общественный контроль профсоюзов в рамках вопросов оплаты труда или деятельность общественных палат в рамках исполнения законодательства по закупкам.

4. Внутрифирменный контроль. Формат финансового контроля, ставший обязательным для всех экономических субъектов. Обязанность была введена законом № 402-ФЗ «О бухгалтерском учете». Организация обязана разработать и утвердить индивидуальный порядок проведения внутреннего контроля в своей учетной политике.

5. Отдельно стоит отметить аудиторский финансовый контроль. Может быть обязательным (предусмотрен законодательство), допустим инициативный формат (проводится по инициативе заинтересованных сторон, собственников, распорядителей).

Институт финансового контроля как в отношении локального объекта, например бюджетного учреждения или коммерческой компании, так и в отношении целого государства невозможно недооценивать. Проверки, проводимые в рамках осуществления финансового контроля позволяют экономическому субъекту не только выявлять слабые стороны финансово-хозяйственной деятельности, но и повышать рациональность использования финансов.

Экономическое значение финансового контроля характеризуется следующими аспектами:

- Контроль напрямую стимулирует подконтрольные объекты стремиться к обеспечению законности процедур управления финансами.

- Оптимизация структуры управления финансами проявляется как результат деятельности этих структур.

- Надлежащий контроль обеспечивает стабильное функционирование субъекта. Например, в рамках организации это бесперебойный цикл жизнедеятельности, самостоятельное обеспечение капиталами производства.

Значение контроля на государственном уровне позволяет обеспечить доходность бюджета. То есть функционируют целые министерства, службы и ведомства по контролю и сбору налоговых платежей, формирующих доходную часть бюджета (Федеральная налоговая служба, Министерство финансов, Центральный банк РФ). Также контрольные функции позволяют обеспечить занятость населения, укрепить рыночные взаимоотношения.

1.2. Государственный финансовый контроль в России

Государственный финансовый контроль – контроль со стороны органов власти и управления, а также специально созданных контрольных органов за соблюдением законодательства в сфере бюджетов налогов, финансовой деятельности государственных учреждений, организацией денежных расчетов, ведения учета и отчетности.

Статьей 265 Бюджетного кодекса РФ установлено: «государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения положений правовых актов, регулирующих бюджетные правоотношения, правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации, а также соблюдения условий государственных (муниципальных) контрактов, договоров (соглашений) о предоставлении средств из бюджета»[5].

Государственный муниципальный финансовый контроль осуществляется в целях:

- выявления и пресечения ошибок и недостатков в управлении денежными средствами и материальными активами государства;

- максимального предупреждения несоблюдения финансового, налогового, бюджетного и прочего законодательства России;

- определения недостатков в действующей системе управления финансово-экономической и хозяйственной деятельностью государства;

- оптимизации методологической базы и повышения эффективности контрольно-ревизионных мероприятий; устранения и предотвращения угроз финансово-экономической безопасности государства.

Также к целям внутреннего госконтроля относят проверку и анализ бюджетной отчетности администраторов, распорядителей и получателей бюджетных средств в части полноты, достоверности и правомерности составления.

Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий[6].

1. Внешний государственный (муниципальный) финансовый контроль является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований.

2. Внутренний государственный (муниципальный) финансовый контроль является контрольной деятельностью Федерального казначейства, органов государственного (муниципального) финансового контроля, являющихся органами исполнительной власти субъектов Российской Федерации (органами местных администраций).

3. Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

4. Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

В ст. 267.1 БК РФ дается описание методов государственного финансового контроля. Выделяемые в научной литературе методы негосударственного финансового контроля в целом повторяют классификацию, приведенную в положениях кодекса. Согласно Бюджетному кодексу методами проведения финансового контроля являются[7]:

1. Проверка. Под ней законодатель понимает контрольные действия, связанные с документальным и фактическим исследованием законности отдельных (относящихся к определенному участку или сегменту) финансовых и хозяйственных операций.

2. Ревизия. Под ней подразумевается комплексная проверка ведения субъектом своей деятельности. По существу, это несколько проверок одновременно.

3. Обследование. Согласно БК РФ это общий анализ и оценка положения дел в определенном направлении деятельности контролируемого субъекта. При этом не предполагается акцентированная работа с документальными источниками, а смотрится содержание хозяйственных операций по существу (далее мы подробно рассмотрим, в каких целях).

4. Санкционирование операций. Такой метод, как санкционирование операций, выделяемый в БК РФ, можно рассматривать как частный случай более емкого метода - надзора, под которым следует понимать обеспечение соответствия финансовых и хозяйственных операций, совершаемых контролируемым лицом, всем установленным критериям.

Государственный или муниципальный финансовый контроль осуществляют специально созданные контрольные органы представительской и исполнительной власти всех уровней (федерального, регионального, местного).

Рассмотрим действующую финансового государственного контроля в России.

Таблица 1

Структура финансового государственного контроля в России

|

Уровень |

Характеристика |

Пример |

|

Федеральный |

Контрольно-ревизионные управления, министерства и ведомства федерального уровня исполнительной власти |

Федеральное казначейство РФ Счетная палата Федеральная налоговая служба РФ Министерство финансов РФ |

|

Региональный |

Территориальные отделы, структуры и ведомства, созданные исполнительными органами власти субъекта РФ |

Территориальные управления: казначейства; ФНС; ФТС; министерств и ведомств; внебюджетных фондов |

|

Муниципаль-ный |

Местные представительства и отделения контролирующих органов, созданных при администрациях муниципальных образований и городов федерального значения |

Отдел финуправления при муниципальном образовании Муниципальные представительства министерств и ведомств |

Особую важность имеет финансовый контроль, осуществляемый налоговыми органами. Он заключается в проведении контрольно-ревизионных мероприятий по исполнению налоговых обязательств перед бюджетами всех уровней по средствам камеральных и выездных налоговых проверок.

Счетная палата Ведущим органом государственного финансового контроля РФ в представительской власти является Счетная палата. Данная государственная структура создана Законом № 4-ФЗ от 11.01.1995. Основной задачей Счетной палаты является организация и проведение ревизионных мероприятий за соблюдением действующего налогового, финансового, бюджетного, таможенного и прочего законодательства.

Министерство финансов РФ является органом исполнительной власти, наделен полномочиями по выработке финансово-экономической политики государства, нормативно-правовому урегулированию во всех сферах экономических взаимоотношений, а также в части организации и проведения контрольных мероприятий.

Министерство финансов осуществляет всестороннюю координацию подконтрольных государственных структур (ФНС; ФС страхового надзора; ФС финансово-бюджетного надзора; ФС по финансовому мониторингу). Также Минфин вправе контролировать Федеральную таможенную службу в части соблюдения отдельных нормативно-правовых актов (взимание таможенных платежей и сборов, расчета и определения таможенной стоимости импортируемых, экспортируемых товаров, оборудования или автотранспортных средств).

Деятельность органов каждого уровня регламентирована отдельными нормативными актами. На федеральном уровне: Конституция, Бюджетный кодекс РФ, Федеральные законы и Указы Президента РФ. На региональном и местном уровнях создаются аналогичные нормативно-правовые акты.

1.3. Особенности внутрифирменного финансового контроля

Внутрифирменный финансовый контроль - это совокупность специфических форм и методов проведения оценки и анализа отдельных показателей финансово-хозяйственной деятельности экономического субъекта.

Требование организовать внутренний контроль хозяйственной деятельности сформулировано в ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Финансовый контроль позволяет предприятия вести достоверный бухгалтерский учет и представлять в контролирующие органы корректную отчетность.

Суть финансового контроля на предприятии заключается[8]:

- в обеспечении финансовой безопасности подконтрольных субъектов;

- в исполнении рядом субъектов своих финансовых обязательств;

- в улучшении экономического состояния всех элементов финансовой системы и его рациональное, эффективное и законное применение;

- в соблюдении финансовых интересов субъектов хозяйствования, усилении их ответственности за результаты своей деятельности;

- в повышении эффективности экономической политики.

Объектами финансового контроля на предприятии также могут быть:

- стоимостные и натуральные производственные показатели;

- статистические данные, отражающие, к примеру, темпы продаж;

- характеристики ключевых клиентов, социальных групп покупателей, поставщиков, партнеров.

В современной экономической литературе наиболее популярной классификацией является деление всех методов финансового контроля предприятия на следующие категории:

1. Научно-теоретические методы, которые отличаются применением специфических инструментов сбора аналитической информации о финансовом состоянии предприятия для ее последующего использования. Подобные исследования положения дел на предприятии могут проводиться при помощи анализа, моделирования возможного развития событий, сбора и обработки статистических данных.

Применение научно-теоретических методов позволяет оценить, насколько действенны способы финансового управления, используемые в настоящее время, а также выстроить алгоритм действий для улучшения текущего положения дел.

2. Социально-коммуникативные методы предназначены для построения системы четкого взаимодействия между специалистами и работниками подразделений финансового управления. Наиболее популярными из них являются: внушение, переговоры, мотивация, стимулирование и награждение.

Такие приемы позволяют определить уровень эффективности финансового управления предприятием, используя социально адаптированные рычаги воздействия и выбрать наиболее действенные для конкретного предприятия инструменты. Но не стоит забывать о том, что итоговый результат будет зависеть не только от проверяющих, но и от проверяемых.

3. Эмпирические, или исследовательские, методы заключаются в использовании различного рода воздействий на процесс распределения и перераспределение материальных ресурсов предприятия в рамках имеющихся подходов и технического оснащения для достижения поставленных целей.

Современные исследователи выделяют следующие основные элементы структуры корпоративного финансового контроля:

- работа с документальной базой;

- работа с различными участками бизнес-процесса;

- работа с сотрудниками.

Первый элемент финансового контроляпредполагает:

- исследование документов на предмет корректности заполнения, актуальности используемых форм, наличия логики в отражении фактов об управлении капиталом предприятия;

- исследование документов на предмет их подлинности, комплектности;

- сравнительный анализ документов, сопоставление с эталонными образцами источников.

Что касается работы на уровне отдельных участков бизнес-процессов, структура финансового контроля может предполагать:

- анализ эффективности инвестирования финансов корпорации — в аспекте фондоотдачи, корреляции вложений с рентабельностью, оборачиваемостью и иными показателями;

- анализ производительности основных фондов и труда;

- анализ финансовой устойчивости компании, ее платежеспособности по кредитам и иным обязательствам.

Финансовый контроль в аспекте работы с сотрудниками может включать:

- проверку уровня квалификации специалистов, отвечающих за управление капиталом на предприятии;

- выявление фактов недобросовестного отношения сотрудников к решению задач, связанных с управлением корпоративными финансами;

- выработку мер, направленных на стимулирование повышения квалификации специалистов, участвующих в управлении капиталом на предприятии, а также на повышение уровня личной ответственности сотрудников фирмы за выполнение своих трудовых обязанностей.

Внутрикорпоративными структурами, отвечающими за финансовый контроль на предприятии, могут быть специальные отделы - по контролю качества управления корпоративным капиталом, различные бухгалтерские либо аналитические подразделения компании. В свою очередь обеспечение эффективного финансового контроля на крупном предприятии может потребовать участия юридически независимых субъектов.

Теперь рассмотрим, как организован финансовой контроль на предприятии ООО «Меркурий», то есть внутрифирменный финансовый контроль.

Глава 2. Организация финансового контроля на предприятии ООО «Меркурий»

2.1. Краткая характеристика предприятия

ООО «Меркурий» - это строительная компания, которая успешно осуществляет свою деятельность в области проектирования, строительства и реконструкции зданий и сооружений с 2007 года.

Компания предлагает полный спектр услуг от разработки и согласования проектной документации, поставки материалов, подготовки объекта к строительству или реконструкции до выполнения строительных работ любой сложности, монтажа коммуникаций, чистовой отделки помещений и ввода объекта в эксплуатацию.

Основные виды деятельности:

1. Строительство и реконструкция. Компания «Меркурий» имеет многолетний позитивный опыт комплексного решения по реализации строительных проектов. Специалисты компании готовы выполнить весь спектр работ по объекту.

2. Проектирование. Высококвалифицированные специалисты выполнят комплекс работ по наружному и внутреннему проектированию, проведут профессиональную экспертизу, рассчитают сметы на строительство объекта.

3. Инженерные коммуникации. Компания выполняет работы по устройству всех видов инженерных коммуникаций - электроснабжение, слаботочные сети, канализация, водоснабжение, отопление, вентиляция и кондиционирование, сети связи, а также автоматическая пожарная сигнализация и системы оповещения и управления эвакуацией.

4. Ввод в эксплуатацию и получение ЗОС. Компания занимается полным комплексом работ включая подготовку и сдачу объекта завершенного строительства (ЗОС).

Юридический адрес: г. Москва, Енисейская ул., д.1, стр. 3

По форме собственности ООО «Меркурий» относится к организациям с частной собственностью. Тип организации – крупная организация, так как численность персонала 305 человек.

По цели деятельности – коммерческая организация, созданная для получения прибыли.

По организационно-правовой форме исследуемая организация является обществом с ограниченной ответственностью.

Компания «Меркурий» является членом саморегулируемой организации Ассоциация «СРО «АЛЬЯНС СТРОИТЕЛЕЙ» и членом саморегулируемой организации Ассоциация проектных организаций «ПроектСтройСтандарт», так же имеет лицензии МЧС и ФСБ.

2.2. Виды и методы финансового контроля ООО «Меркурий»

Виды финансового контроля, применяемые в ООО «Меркурий»:

1. Государственный контроль - это контроль, осуществляемый органами государственной власти в соответствии с законодательно наделенными полномочиями.

Со стороны Федеральной налоговой службы осуществляется контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов.

Со стороны налоговой службы проводится камеральная проверка.

Камеральная проверка ООО «Меркурий» проводится по месту нахождения налоговой службы на основе налоговых деклараций и документов, представленных ООО «Меркурий», служащих основанием для исчисления и уплаты налога.

Частота проведения камеральных налоговых проверок зависит от количества представленных деклараций, так как камеральные налоговые проверки проводятся в отношении всех представленных налоговых деклараций (расчетов).

Основными этапами камеральной проверки являются:

1) проверка полноты и своевременности представления ООО «Меркурий» документов налоговой отчетности, предусмотренных законодательством о налогах и сборах;

2) проверка своевременности представления расчетов по налогам в налоговый орган;

3) визуальная проверка правильности оформления документов налоговой отчетности (полноты заполнения всех необходимых реквизитов, четкости их заполнения и т.д.);

4) проверка правильности составления расчетов по налогам, включающая в себя арифметический подсчет итоговых сумм налогов, подлежащих уплате в бюджет и проверку обоснованности применения ставок налога и налоговых льгот, а также правильность отражения показателей, необходимых для исчисления налогооблагаемой базы;

5) проверка правильности исчисления налогооблагаемой базы.

Выездная налоговая проверка в ООО «Меркурий» не проводилась.

Иногда при камеральной проверке сданной отчетности ООО «Меркурий» выявляются ошибки. После нахождения ошибки специалист ИФНС высылает акт камеральной проверки с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Со стороны Пенсионного фонда РФ также проводится камеральная проверка. Камеральная проверка проводится по месту нахождения Пенсионного фонда.

Камеральная проверка проводится ежемесячно, так как отчетность в ПФР ООО «Меркурий» предоставляет 1 раз в месяц (по форме СЗВ-М). Этапы камеральной проверки, проводимой в ПФР, не отличается от налоговой камеральной проверки.

Выездная проверка со стороны ПФР в ООО «Меркурий» не проводилась.

Также проверке подвергается отчетность ООО «Меркурий», сданная в ФСС РФ. Подвергаться камеральной проверке со стороны ФСС может и промежуточная отчетность, предоставляемая страхователями, и документ, подтверждающий обоснованность и правильность расходов по обязательному социальному страхованию.

Выездная проверка со стороны ФСС РФ в ООО «Меркурий» не проводилась.

2. Внутрифирменный контроль. Финансовый контроль проводится непосредственно бухгалтерией ООО «Меркурий». Оперативный контроль производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за движением денежных средств. Подпись главного бухгалтера обязательна на всех денежных документах.

В ООО «Меркурий» осуществляется внутренний контроль совершаемых фактов хозяйственной жизни.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в ООО «Меркурий» проводится инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

С целью организации текущего контроля за сохранностью запасов на складе ООО «Меркурий» не позднее 5-го числа первого месяца квартала проводится инвентаризация. Ежеквартальная инвентаризация проводится в течении 3-х дней.

Обязательная инвентаризация имущества и обязательств в ООО «Меркурий» проводится перед составлением годовой бухгалтерской отчетности по состоянию на 1 января.

Для проведения инвентаризаций в ООО «Меркурий» создаются инвентаризационные комиссии. Состав комиссии утверждается генеральным директором ООО «Меркурий».

Обязательная инвентаризация имущества и обязательств перед составлением отчетности в ООО «Меркурий» проводится в течении 30 дней.

Обобщение результатов инвентаризации, подготовка предложений и заключений инвентаризационной комиссии по урегулированию установленных разниц проводится в 5-дневный срок после представления всех инвентаризационных описей.

3. Аудиторский (независимый) контроль. Ежегодно ООО «Меркурий» проводит инициативную аудиторскую проверку годовой финансовой отчетности с привлечением независимой фирмы.

В феврале 2020 года проведена инициативная аудиторская проверка финансовой отчетности за 2019 год. Инициативная проверка проведена специалистами независимой аудиторской фирмы.

Порядок осуществления инициативного аудита проводился в ООО «Меркурий» в два этапа:

1. Экспертиза состояния отчетности бухгалтерского, налогового учета. Во время экспертизы определяется степень трудозатрат. Результат данного этапа - точное определение сроков осуществления инициативного аудита и стоимости оказания данной услуги.

2. Аудиторская проверка, результатом ее проведения выступает аудиторское заключение, составленное в соответствии законодательством, в котором отражаются обнаруженные в ходе проверки ошибки и рекомендуются способы по их устранению.

Также структура финансового контроля ООО «Меркурий» предполагает ежегодное проведение анализа финансово-хозяйственной деятельности.

- анализ эффективности финансов - показатели фондоотдачи, оборачиваемости, рентабельности;

- анализ финансовой устойчивости компании, ее платежеспособности.

В таблице 2 рассмотрим динамику технико-экономических показателей.

Таблица 2

Основные показатели эффективности работы ООО «Меркурий»

|

Показатели |

Ед. изм. |

2018 год |

2019 год |

Изменение |

|

|

+- |

Темп роста, % |

||||

|

Выручка от оказанных услуг |

тыс. руб. |

86142,8 |

90514,9 |

4372,1 |

105,1 |

|

Среднесписочная численность персонала |

чел. |

295 |

305 |

10,0 |

103,4 |

|

Производительность труда |

Тыс. руб./чел. |

292,0 |

296,8 |

4,8 |

101,6 |

|

Среднемесячная зарплата 1 работника |

тыс. руб. |

52,1 |

55,8 |

3,7 |

107,1 |

|

Себестоимость оказанных услуг |

тыс. руб. |

60125,2 |

62148,3 |

2023,1 |

103,4 |

|

Прибыль от продаж |

тыс. руб. |

24857,9 |

26722,3 |

1864,4 |

107,5 |

|

Рентабельность продаж |

Тыс. руб. |

28,9 |

29,5 |

0,7 |

102,3 |

|

Стоимость основных фондов |

тыс. руб. |

48699 |

49005 |

306,0 |

100,6 |

|

Фондоотдача |

руб. |

1,77 |

1,85 |

0,08 |

104,4 |

Из табл. 2 видно, что выручка компания выросла за 2019 года на 5,1%, также виден рост прибыли от продажа на 7,5%. Рост финансовых результатов говорит о развитии компании.

Среднесписочная численность увеличилась в 2019 году на 10 человек. Производительность труда на 1 человека в 2019 году составила 296,8 тыс. руб., что больше на 1,6%. Рост производительности труда свидетельствует о повышении эффективности работы персонала.

Рентабельность продаж в 2019 году показывает, что 1 рубль прибыли от продаж приходится 29,5 руб. выручки. Рост рентабельности на 0,7% говорит о повышении эффективности деятельности предприятия.

Фондоотдача выросла на 0,08 руб., она показывает, что на 1 рубль основных фондов приходится в 2013 году 1,85 руб. выручки. Это говорит об эффективном использовании основных фондов предприятия.

Таким образом, отмечается рост финансовых результатов, а также показателей эффективности работы ООО «Меркурий» в 2019 году.

2.3. Пути улучшения финансового контроля на предприятии

Для того чтобы организация успешно функционировала, постоянно повышался уровень рентабельности, сохранялись и приумножались ее активы, необходим отлаженный механизм управления, самым важным инструментом которого выступает внутренний контроль.

В процессе независимой аудиторской проверки финансово-хозяйственной деятельности выявлены некоторые недостатки, решение которых в таблице 3.

Таблица 3

Ошибки, выявленные в процессе аудиторского контроля

|

Описание ошибок и нарушений |

Порядок и методы исправления ошибок и нарушений |

|

Несвоевременная регистрация фактов текущей хозяйственной деятельности |

Регистрация операций задним числом, исправление итогов за отчетный периода, корректировка бухгалтерской отчетности |

|

Неверное отражение корреспонденций счетов в документах |

Исправление корреспонденции путем дополнительной записи, или методом «красное сторно» |

|

Данные остатков по счетам синтетического учета в Главной книге не соответствует остаткам по счета в журналах-ордерах |

Проверка всех хозяйственных операций, корректировка выявленных недостатков в первичных документах и отчетности |

|

Несоответствие сумм остатков по одному и тому же счету в разных регистрах бухгалтерского учета |

Проверка всех хозяйственных операций, корректировка выявленных недостатков в первичных документах и отчетности |

С целью устранения выявленных проблем в ООО «Меркурий» необходимо усилить контроль со стороны руководителя. Для этого необходимо составить график проверки отдельных систем внутреннего контроля и бухгалтерского учета, который утверждается директором организации.

По результатам проверки необходимо обязать ответственных лиц исправить недостатки, а в случае повторения ошибок наказывать ответственное лицо материально.

Также следует усилить контроль за денежными средствами компании.

Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Для совершенствования контроля за сохранностью и использованием денежных средств предприятия ООО «Меркурий» предлагается, ввести на предприятии программу внутрихозяйственного контроля. Данная программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование денежных средств.

Таблица 4

Программа внутрихозяйственного контроля за учетом сохранностью денежных средств

|

№ п/п |

Вопросы проверки |

Сроки |

Кто проверяет |

|

1. Контроль условий, обеспечивающих сохранность наличных денег в хозяйстве |

|||

|

1.1. |

Проверка помещения кассы, прочность закрепления решеток на окнах, состояние печатей на сейфе |

ежедневно |

кассир |

|

1.2. |

Проверка состояния предупредительной сигнализации и средств противопожарной безопасности |

ежеквартально, |

гл. бухгалтер, |

|

1.3. |

Контроль за опечатыванием сейфа и помещения кассы |

ежедневно |

гл. бухгалтер |

|

1.4. |

Контроль за обеспечением сохранности денег при их доставке в банк |

В день получения |

гл. бухгалтер, |

|

2. Контроль сохранности и состояния учета денежных средств |

|||

|

2.1. |

Проверка наличия (инвентаризация) денег |

ежемесячно |

гл. бухгалтер |

|

2.2. |

Проверка полноты и своевременности оприходования в кассу наличных денег: |

ежемесячно |

гл. бухгалтер |

|

2.3. |

Проверка соответствия фактического наличия денежных средств на счетах в банке данным бухгалтерского учета |

ежемесячно по |

гл. бухгалтер |

|

3.Контроль использования денежных средств |

|||

|

3.1. |

Проверка использования полученных из банка наличных денег по целевому назначению |

ежедневно, по |

гл. бухгалтер |

|

3.2. |

Проверка своевременности и полноты взноса в банк выручки |

ежемесячно |

гл. бухгалтер |

|

3.3. |

Проверка законности и целесообразности расходования средств подотчетными лицами |

систематически |

гл. бухгалтер, |

|

3.4. |

Проверка состояния расчетов с бюджетом, с внебюджетными органами |

ежеквартально |

гл. бухгалтер, |

Данное предложение по совершенствованию учета и контроля за денежными средствами принесут неоценимую пользу в работе предприятия ООО «Меркурий» с денежными средствами, что скажется в общей работе.

В организации ООО «Меркурий» следует уделить внимание внутрихозяйственному финансовому контролю. Возможен прием на работу финансового контролера, на постоянной основе, или по совместительству.

Финансовый контролер должен подчиняться непосредственно генеральному директору.

Основные должностные обязанности финансового контролера на предприятии ООО «Меркурий»:

1. Проведение аудита бухгалтерской и финансовой деятельности компании;

2. Анализ финансовой и хозяйственной деятельности и оценка экономической безопасности систем бухгалтерского учета и внутреннего контроля организации;

3. Подготовка и консолидация данных для формирования годовых, оперативных бюджетов;

4. Контроль за исполнением договорных обязательств, контроль за дебиторской и кредиторской задолженностью.

В целом эффект от работы финансового контролера может быть рассмотрен с точки зрения оценки прямого эффекта, косвенного эффекта и последующего эффекта.

Прямой эффект, складывается, как минимум, из:

- сокращения налогового бремени из-за внедрения предложений по оптимизации налогообложения;

- уменьшения платы по договору обязательного аудита в следствии снижения внутрихозяйственного риска и риска контроля, а также отказа от ряда дополнительных аудиторских услуг;

- экономического эффекта за счет устранения фактов бесхозяйственности, выявления фактов преднамеренного искажения информации, хищений, злоупотреблений.

ЗАКЛЮЧЕНИЕ

Существование финансового контроля объективно обусловлено наличием контрольной функции, присущей финансам. Контрольная функция проявляется в контроле за распределением валового внутреннего продукта по фондам и расходованием их по целевому назначению.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

В процессе проведенного исследования установлено, что в компании ООО «Меркурий» используются различные формы и методы финансового контроля:

1. Со стороны Федеральной налоговой службы осуществляется контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов. Также осуществляются камеральные проверки со стороны внебюджетных фондов (ПФ и ФСС).

2. Оперативный контроль производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за движением денежных средств

3. С помощью инвентаризации в ООО «Меркурий» осуществляется внутренний контроль совершаемых фактов хозяйственной жизни. Ежеквартально проводится ревизия остатков материалов на складе, а также ежегодно проводится инвентаризация перед составлением годовой бухгалтерской отчетности.

4. По приказу руководства ежегодно ООО «Меркурий» проводит инициативную аудиторскую проверку годовой финансовой отчетности с привлечением независимой фирмы. В феврале 2020 года проведена инициативная аудиторская проверка финансовой отчетности за 2019 год.

5. Структура финансового контроля ООО «Меркурий» предполагает ежегодное проведение анализа финансово-хозяйственной деятельности.

- анализ эффективности финансов - показатели фондоотдачи, оборачиваемости, рентабельности;

- анализ финансовой устойчивости компании, ее платежеспособности.

Анализ показал рост финансовых результатов, а также показателей эффективности работы ООО «Меркурий» в 2019 году.

С целью устранения выявленных проблем в ООО «Меркурий» необходимо усилить контроль со стороны руководителя. Для этого необходимо составить график проверки отдельных систем внутреннего контроля и бухгалтерского учета, который утверждается директором организации.

В организации ООО «Меркурий» следует уделить внимание внутрихозяйственному финансовому контролю. Возможен прием на работу финансового контролера, на постоянной основе, или по совместительству.

Эффективность найма финансового контролера будет достигнута за счет:

- снижения количества нарушений;

- уменьшения платы по договору обязательного аудита в следствии снижения внутрихозяйственного риска и риска контроля;

- значительного сокращения штрафных налоговых санкций.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019)

- Приказ Минфина РФ от 25.12.2008 N 146н «Об обеспечении деятельности по осуществлению государственного финансового контроля»

- Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: Юнити, 2018. - 256 c.

- Борисенко Е.М. Налоговый контроль как вид государственного финансового контроля // Вестник магистратуры. - 2019. - № 11-3 (98). - С. 104-106.

- Волков А.Ю., Кальсин А.Е. Теоретические аспекты финансового контроля // Вестник евразийской науки. - 2019. - Т. 11. - № 6. - С. 15.

- Галкина, Е. В. Современная модель внутреннего контроля в корпоративном менеджменте//Рос. предпринимательство. - 2018. - № 1(223).

- Ильин А.Ю., Моисеенко М.А. Правовая доктрина финансового контроля // Финансовое право. - М.: Юрист, 2016. - № 4. - С. 14-23

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2016. - 352 c.

- Лаврушин, О.И. Финансы и кредит (для ссузов) / О.И. Лаврушин. - М.: КноРус, 2018. - 256 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебное пособие / Т.Ю. Мазурина. - М.: ИЦ РИОР, ИНФРА-М, 2017. - 160 c.

- Мотыгуллина Д.Р. Финансовый контроль на предприятии // Наука и образование сегодня. - 2018. - № 12 (35). - С. 68-70.

- Попова В.Е. Основы организации системы государственного финансового контроля // Современные научные исследования и разработки. - 2017. - № 9 (17). - С. 618-619.

- Ризванова, М. В. Основные подходы к формированию системы внутреннего контроля в организации//Аудитор. - 2018. - № 7.

- Рогатенюк Э.В., Комышева В.И. О соотношении понятий «контроль», «финансовый контроль» и «государственный финансовый контроль» // Вестник Науки и Творчества. - 2017. - № 1 (13). - С. 112-122.

- Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2015. - 627 c.

- Слепов, В.А. Финансы организации (предприятий): Учебник / В.А. Слепов, Т.В. Шубина. - М.: Магистр, 2018. - 424 c.

- Уланова Н. К., Черенков А. Ю. Оценка эффективности финансового контроля // Молодой ученый. - 2015. - №10. - С. 816-820.

- Филимонова К. А. Понятие финансового контроля: проблема определения // Молодой ученый. - 2015. - №11. - С. 1120-1122.

- Цоков К.В., Куртаев А.Ю. Уровни финансового контроля. Государственный финансовый контроль // В сборнике: Интеграция науки и практики в современных условиях материалы VIII Международной научно-практической конференции. ООО «НОУ «Вектор науки». - 2017. - С. 121-126.

- Шатунова, Г. А. Контроль и ревизия / Г.А. Шатунова. - М.: Рид Групп, 2018. - 464 c.

- Шохин Е.И. Корпоративные финансы: Учебник / Под ред. Шохина Е.И. - М.: КноРус, 2018. – 325 с.

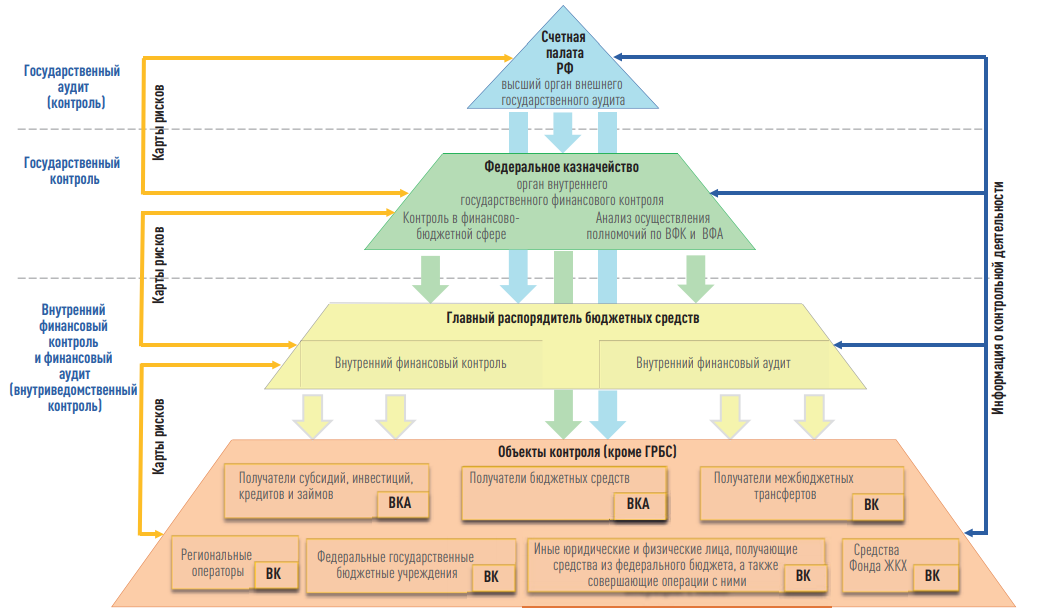

ПРИЛОЖЕНИЕ 1

Модель осуществления государственного финансового контроля в России (федеральный уровень)

-

Шохин Е.И. Корпоративные финансы: Учебник / Под ред. Шохина Е.И. - М.: КноРус, 2018. – 325 с. ↑

-

Рогатенюк Э.В., Комышева В.И. О соотношении понятий «контроль», «финансовый контроль» и «государственный финансовый контроль» // Вестник Науки и Творчества. - 2017. - № 1 (13). - С. 112-122. ↑

-

Ильин А.Ю., Моисеенко М.А. Правовая доктрина финансового контроля // Финансовое право. - М.: Юрист, 2016. - № 4. - С. 14-23 ↑

-

Волков А.Ю., Кальсин А.Е. Теоретические аспекты финансового контроля // Вестник евразийской науки. - 2019. - Т. 11. - № 6. - С. 15. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019) – ст. 265 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019) – ст. 265 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019) – ст. 267.1 ↑

-

Мотыгуллина Д.Р. Финансовый контроль на предприятии // Наука и образование сегодня. - 2018. - № 12 (35). - С. 68-70. ↑

- РЕГУЛИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ (Теоретическая сущность банковского регулирования)

- Организация и деятельность коммерческих банков

- Проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Россией (общественные отношения, складывающиеся в процессе взаимодействия Российской Федерации с международными финансово – кредитными институтами)

- «Опекунство (общая характеристика).»

- Страхование и его роль в развитии экономики (История становления страхования)

- Международный валютный фонд: цели, функции, особенности (Создание, цели и сущность ВМФ)

- Сравнительная характеристика валютной системы России и зарубежных стран (рассмотрение и анализ законодательства о денежной система РФ и зарубежных стран)

- Рассмотрение особенностей государственного регулирования страхования.

- Защита прав собственности (изучение защиты прав собственности)

- Понятие и виды наследования (изучение и анализ наследования и его видов)

- Принципы осуществления оперативно-розыскной деятельности

- Анализ денежных средств предприятия (Движение денежных средств)